Газпром: мечты сбываются, но есть один нюанс

С момента последнего обзора Газпрома прошло уже полгода (к слову, наши цели успешно достигнуты). А тут как раз есть хороший повод вновь обратить на него внимание. Дело в том, что на фоне высокой доходности облигаций потеряли свою привлекательность многие дивидендные фишки России. Однако есть несколько исключений. Одним из них являются акции «народного достояния» — Газпрома.

Немного цифр. За 2021 год компания добыла рекордный с 2008 года объем газа — 514,8 млрд кубов (+14% г/г), который почти 50/50 распределился между внутренним потреблением и экспортом.

Еще и как нельзя кстати пришелся энергокризис в Европе, поднявший биржевые цены на газ до рекордных за всю мировую историю значений. Сложно поверить, но на пике ценник взлетал выше $2100 за тыс кубов, что в 19 раз выше средней биржевой цены 2020 года.

К сожалению для акционеров, контрактные цены Газпрома на большую часть экспортируемого газа лишь частично привязаны к спотовым ценам на бирже и запаздывают от реальных примерно на полгода. То есть, несмотря на параболический взлет на бирже, средняя экспортная цена Газпрома «всего лишь» удвоилась и достигла ~$300 за тыс кубов.

Но даже этого более чем достаточно, чтобы за 2021 год Газпром показал максимальный за всю историю компании финансовый результат и выплатил 45-50 руб дивидендов (13-14%).А эта доходность уже более чем конкурентоспособная с доходностью облигаций.

И как говорят в России: «не было бы счастья, да несчастье помогло» — полугодовалый сдвиг контрактных цен от биржевых теперь работает на благо акционеров, поскольку позволяет рассчитывать на не менее щедрые дивиденды и в 2022 году. А с учетом вероятного пуска летом «Северного потока – 2» — даже процентов на 20 больше.

#инвестидеи

С момента последнего обзора Газпрома прошло уже полгода (к слову, наши цели успешно достигнуты). А тут как раз есть хороший повод вновь обратить на него внимание. Дело в том, что на фоне высокой доходности облигаций потеряли свою привлекательность многие дивидендные фишки России. Однако есть несколько исключений. Одним из них являются акции «народного достояния» — Газпрома.

Немного цифр. За 2021 год компания добыла рекордный с 2008 года объем газа — 514,8 млрд кубов (+14% г/г), который почти 50/50 распределился между внутренним потреблением и экспортом.

Еще и как нельзя кстати пришелся энергокризис в Европе, поднявший биржевые цены на газ до рекордных за всю мировую историю значений. Сложно поверить, но на пике ценник взлетал выше $2100 за тыс кубов, что в 19 раз выше средней биржевой цены 2020 года.

К сожалению для акционеров, контрактные цены Газпрома на большую часть экспортируемого газа лишь частично привязаны к спотовым ценам на бирже и запаздывают от реальных примерно на полгода. То есть, несмотря на параболический взлет на бирже, средняя экспортная цена Газпрома «всего лишь» удвоилась и достигла ~$300 за тыс кубов.

Но даже этого более чем достаточно, чтобы за 2021 год Газпром показал максимальный за всю историю компании финансовый результат и выплатил 45-50 руб дивидендов (13-14%).А эта доходность уже более чем конкурентоспособная с доходностью облигаций.

И как говорят в России: «не было бы счастья, да несчастье помогло» — полугодовалый сдвиг контрактных цен от биржевых теперь работает на благо акционеров, поскольку позволяет рассчитывать на не менее щедрые дивиденды и в 2022 году. А с учетом вероятного пуска летом «Северного потока – 2» — даже процентов на 20 больше.

#инвестидеи

{kind=link}

Биржевые пословицы, которые спасут ваш депозит и нервы

Значение пословиц в жизни людей трудно переоценить, ведь они, как невидимые учителя, несут в себе истину. У инвесторов и трейдеров они тоже есть. Отобрали для вас самые мудрые:

Trend is your friend (Тренд — твой друг). Инвесторы-новички думают, что для того, чтобы заработать, они должны быть не такими, как все — идти против толпы. Но опыт показывает, что гораздо лучше не бороться против тренда, а понять направление движения общего рынка и планировать свои действия соответствующим образом.

Бояться, когда другие жадны, и жадничай, когда другие боятся. Данное выражение противоречит предыдущему лишь на первый взгляд. Любой тренд когда-нибудь заканчивается, и часто это происходит в самый неожиданный момент. Об этом всегда нужно помнить.

Не нужно ловить падающие ножи. Насколько опасно пытаться поймать падающий на пол нож, настолько же рискованно покупать акцию, которую все продают. Купив такую бумагу на дне, вы можете получить второе дно «в подарок».

Покупай на слухах, продавай на фактах. Любой инвестор должен как можно раньше понять простую истину – рынки живут ожиданиями. Чем скорее он начнёт ориентироваться в информационной шумихе, отделяя факты от слухов, тем успешнее будет в своей информационной деятельности.

Фондовый рынок карабкается по стене беспокойства и страха. Когда на бирже балом правят быки, то цены двигаются вверх, несмотря на ожидания большинства и некий психологический барьер. Тут важно помнить, что после преодоления той самой стены наступает коррекция.

Значение пословиц в жизни людей трудно переоценить, ведь они, как невидимые учителя, несут в себе истину. У инвесторов и трейдеров они тоже есть. Отобрали для вас самые мудрые:

Trend is your friend (Тренд — твой друг). Инвесторы-новички думают, что для того, чтобы заработать, они должны быть не такими, как все — идти против толпы. Но опыт показывает, что гораздо лучше не бороться против тренда, а понять направление движения общего рынка и планировать свои действия соответствующим образом.

Бояться, когда другие жадны, и жадничай, когда другие боятся. Данное выражение противоречит предыдущему лишь на первый взгляд. Любой тренд когда-нибудь заканчивается, и часто это происходит в самый неожиданный момент. Об этом всегда нужно помнить.

Не нужно ловить падающие ножи. Насколько опасно пытаться поймать падающий на пол нож, настолько же рискованно покупать акцию, которую все продают. Купив такую бумагу на дне, вы можете получить второе дно «в подарок».

Покупай на слухах, продавай на фактах. Любой инвестор должен как можно раньше понять простую истину – рынки живут ожиданиями. Чем скорее он начнёт ориентироваться в информационной шумихе, отделяя факты от слухов, тем успешнее будет в своей информационной деятельности.

Фондовый рынок карабкается по стене беспокойства и страха. Когда на бирже балом правят быки, то цены двигаются вверх, несмотря на ожидания большинства и некий психологический барьер. Тут важно помнить, что после преодоления той самой стены наступает коррекция.

{kind=link}

Дать в долг под 13% — заманчиво, но не сегодня

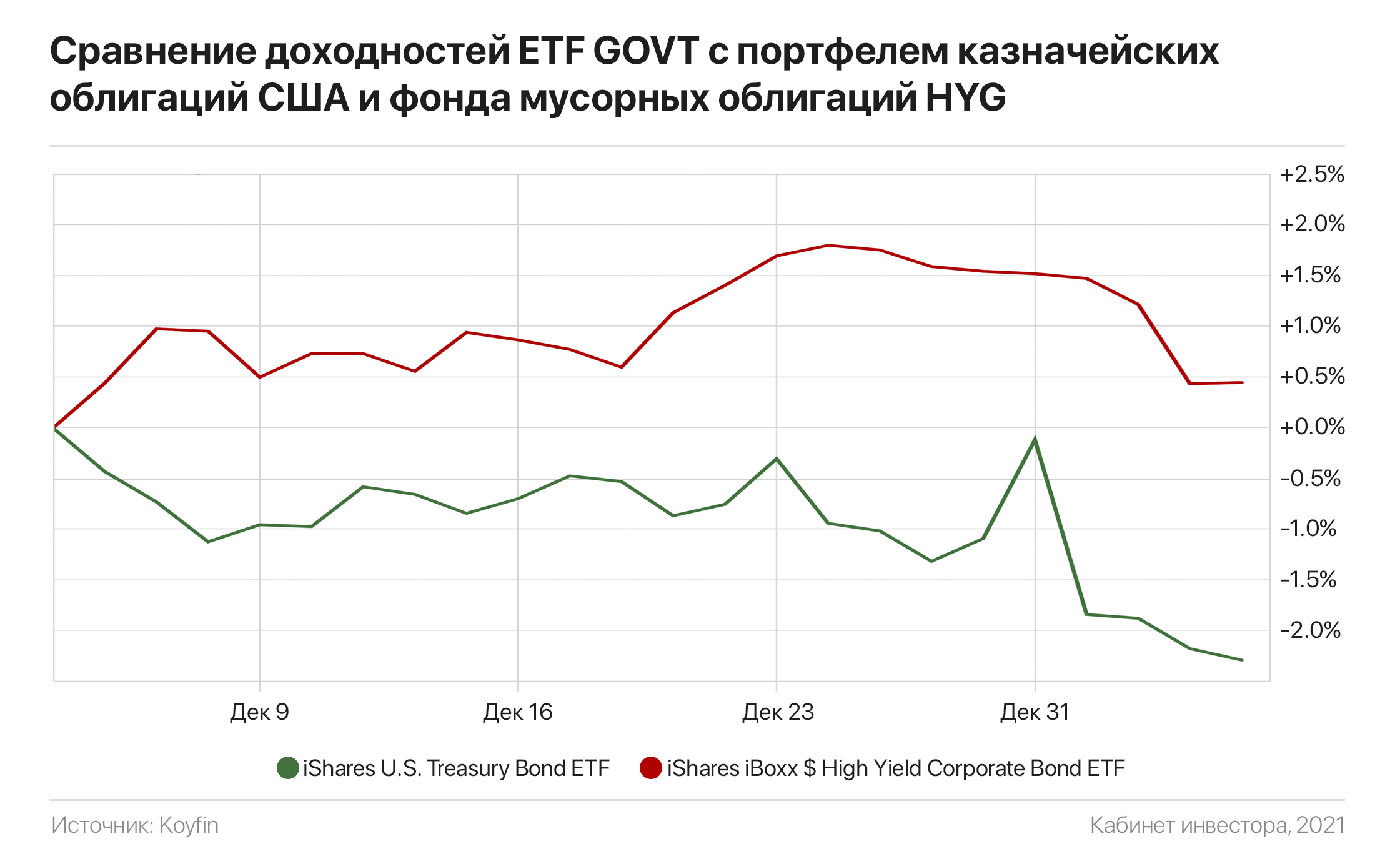

На фоне масштабной распродажи казначейских облигаций США и роста их доходности, что автоматом привело к падению акций всего технологического сектора (включая мегакапы), удивительную устойчивость демонстрируют так называемые мусорные облигации (junk bonds).

Это нетипичная ситуация, поскольку при любой угрозе для рынков (включая подъем ставки и изъятие ликвидности), первым делом «под нож» идут именно мусорные активы, как наиболее рискованные и наименее ликвидные.

Или мы увидим в ближайшие дни «догоняющий» обвал junk bonds, или распродажа казначейских облигаций носит иной (возможно временный) характер, мало связанный с опасениями ужесточения монетарной политики ФРС — то, что нам сегодня «скармливают» СМИ.

Вместе с тем это говорит о высоких рисках вложений в мусорные бонды, которые в РФ вежливо называют высокодоходные облигации (ВДО). Ведь если окажутся правы продавцы казначейских облигаций, то мусорные активы ожидает жесткая распродажа не только в США, а во всех странах мира.

Интерполируя на РФ, сегодня лучше избегать ВДО, заманивающие инвесторов своей 12%-14% доходностью. У их эмитентов низкое кредитное качество, а сами бумаги не облагают ликвидностью и за день могут потерять 20% и более от своей стоимости в случае «паник-селл» на рынке.

Да и зачем? Зачем давать в долг «полудохлым» small-cap компаниям, если есть вариант заработать 100% за 2 года на ОФЗ — бумагах наивысшего кредитного качества под гарантии России.

P.S. Для наглядности на картинке два фонда: Treasury Bond ETF #GOVT с портфелем казначейских облигаций США с погашением от 1 до 30 лет, который за месяц снизился на 2,29%, и фонд мусорных бондов #HYG — прибавивший 0,45% (т.е. их доходность снижается)!

На фоне масштабной распродажи казначейских облигаций США и роста их доходности, что автоматом привело к падению акций всего технологического сектора (включая мегакапы), удивительную устойчивость демонстрируют так называемые мусорные облигации (junk bonds).

Это нетипичная ситуация, поскольку при любой угрозе для рынков (включая подъем ставки и изъятие ликвидности), первым делом «под нож» идут именно мусорные активы, как наиболее рискованные и наименее ликвидные.

Или мы увидим в ближайшие дни «догоняющий» обвал junk bonds, или распродажа казначейских облигаций носит иной (возможно временный) характер, мало связанный с опасениями ужесточения монетарной политики ФРС — то, что нам сегодня «скармливают» СМИ.

Вместе с тем это говорит о высоких рисках вложений в мусорные бонды, которые в РФ вежливо называют высокодоходные облигации (ВДО). Ведь если окажутся правы продавцы казначейских облигаций, то мусорные активы ожидает жесткая распродажа не только в США, а во всех странах мира.

Интерполируя на РФ, сегодня лучше избегать ВДО, заманивающие инвесторов своей 12%-14% доходностью. У их эмитентов низкое кредитное качество, а сами бумаги не облагают ликвидностью и за день могут потерять 20% и более от своей стоимости в случае «паник-селл» на рынке.

Да и зачем? Зачем давать в долг «полудохлым» small-cap компаниям, если есть вариант заработать 100% за 2 года на ОФЗ — бумагах наивысшего кредитного качества под гарантии России.

P.S. Для наглядности на картинке два фонда: Treasury Bond ETF #GOVT с портфелем казначейских облигаций США с погашением от 1 до 30 лет, который за месяц снизился на 2,29%, и фонд мусорных бондов #HYG — прибавивший 0,45% (т.е. их доходность снижается)!

{kind=link}

Топ-5 классных фильмов про инвестиции

По выходным биржи не работают, а значит есть время расслабиться перед телевизором и посмотреть какой-нибудь крутой фильм… про инвестиции. Выбрали для вас самое лучшее кино на эту тему:

1. «Волк с Уолл-стрит». Биографический фильм в жанре черной комедии, который снял Мартин Скорсезе, повествует о жизни известного мошенника Джордана Белфорта.

2. «Бойлерная». Ещё одно кино, вдохновленный деятельностью Белфорта. В нём можно увидеть молодого Вина Дизеля, который ещё не говорит проникновенные монологи о семье.

3. «Финансовый монстр». Кино о том, что будет, если бездумно слушать финансовые от популярных инвестиционных гуру. Фильм тяжёлый, но очень хороший.

4. «Аферист». Фильм снят по мемуарам Ника Лисона «Как я обанкротил «Бэрингз». Признания трейдера-мошенника». Играет трейдера легендарный Оби-Ван Кеноби — Юэн Макгрегор.

5. «Игра на понижение». Единственный фильм в подборке не про аферистов, а про толковых парней, которые монетизируют свои знания, зарабатывая миллиарды. Прототипом одного из героев послужил легендарный Майкл Бьюрри. Кстати, его портфель вы можете наблюдать на картинке ниже.

По выходным биржи не работают, а значит есть время расслабиться перед телевизором и посмотреть какой-нибудь крутой фильм… про инвестиции. Выбрали для вас самое лучшее кино на эту тему:

1. «Волк с Уолл-стрит». Биографический фильм в жанре черной комедии, который снял Мартин Скорсезе, повествует о жизни известного мошенника Джордана Белфорта.

2. «Бойлерная». Ещё одно кино, вдохновленный деятельностью Белфорта. В нём можно увидеть молодого Вина Дизеля, который ещё не говорит проникновенные монологи о семье.

3. «Финансовый монстр». Кино о том, что будет, если бездумно слушать финансовые от популярных инвестиционных гуру. Фильм тяжёлый, но очень хороший.

4. «Аферист». Фильм снят по мемуарам Ника Лисона «Как я обанкротил «Бэрингз». Признания трейдера-мошенника». Играет трейдера легендарный Оби-Ван Кеноби — Юэн Макгрегор.

5. «Игра на понижение». Единственный фильм в подборке не про аферистов, а про толковых парней, которые монетизируют свои знания, зарабатывая миллиарды. Прототипом одного из героев послужил легендарный Майкл Бьюрри. Кстати, его портфель вы можете наблюдать на картинке ниже.

{kind=link}

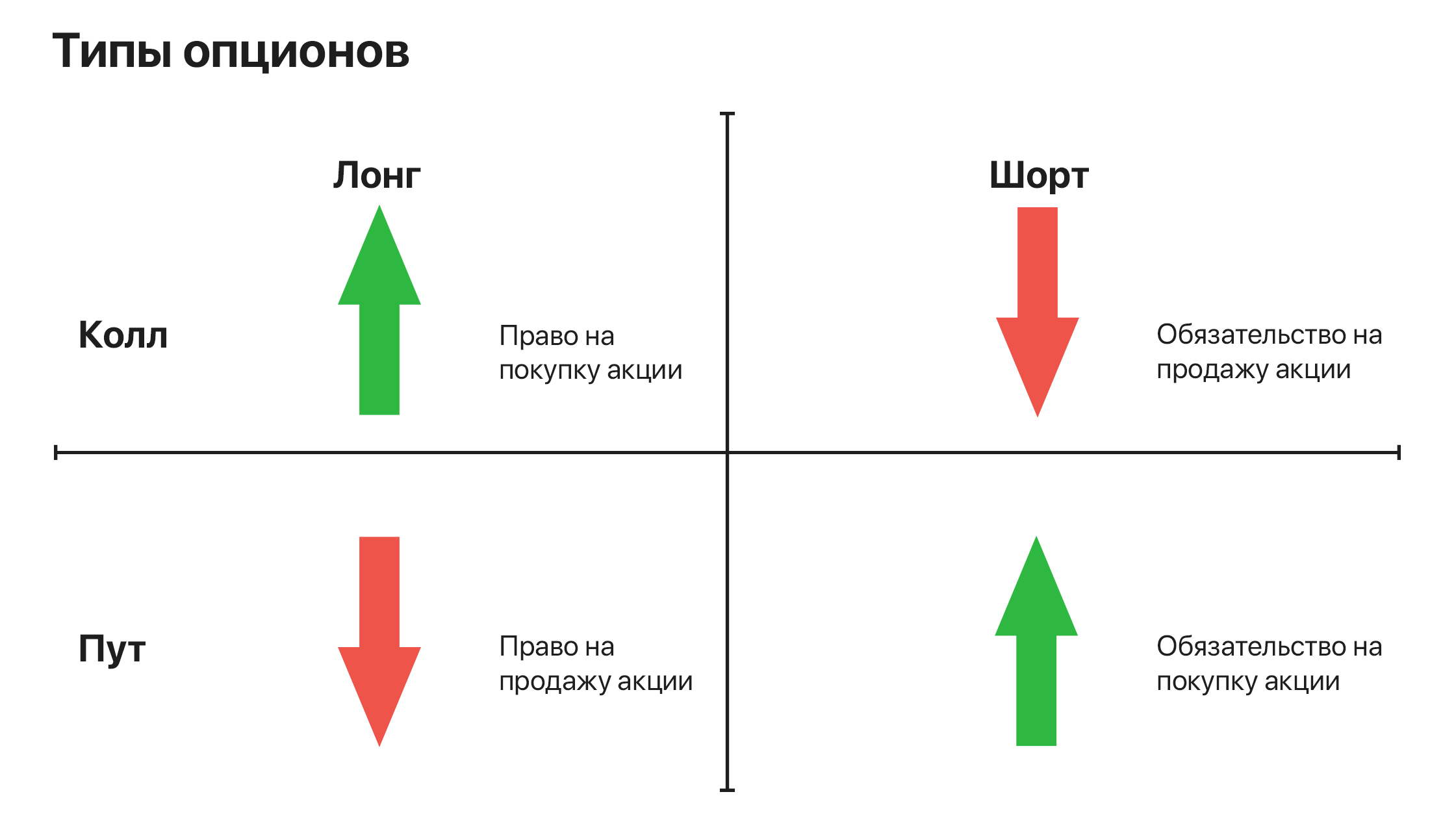

Опционы… и как их правильно готовить

СПБ обещает запустить опционы на акции уже в этом году. Этот инструмент серьезно расширит возможности инвесторов, если только не уйти с головой в опционные спекуляции (верный способ потери денег).

Немного теории. Опцион на акции дает покупателю право купить (колл) или продать (пут) определенное количество акций по заранее определенной цене (известной как «цена исполнения» или «страйк») в определенную дату или до нее (дата экспирации).

К слову, в США объем торгов опционами в разы превышает объем торгов акциями, при этом доминирующее большинство «американских домохозяек» и ритейл-инвесторов просто покупают коллы в расчете на рост базового актива (например, акции Apple).

Однако 95% людей в 95% случаев теряют на этом деньги, поскольку кроме попытки определить направление движения котировок (рост или снижение) и цены актива в будущем («страйк»), нужно правильно спрогнозировать дату, до которой эти условия реализуются.

Кроме этого продавцы опционов (крупные фонды и банки) почти никогда не пускают котировки базовых активов (акций) к местам массовых страйков (иначе они понесут убытки), различными манипуляциями и карманными СМИ корректируя рынки в нужную сторону перед экспирацией.

Поэтому заработать на покупке коллов сравнимо с лотереей — однажды может повезти, но системой не станет. Пример «правильной» стратегии — продажа путов на акции первоклассных компаний со страйком на 15-20% ниже текущей цены. Так покупатель опциона будет иметь право продать вам эти акции по цене страйка, если она снизится к нему до даты экспирации.

Ну а для нас (продавца путов) это равносильно покупке первоклассных акций в период распродажи, что многие из нас и так бы это сделали, будучи инвесторами. Но кроме акций со скидкой, мы также получаем опционную премию*, что снижает цены входа. Ну а если актив не достигнет страйка к дате экспирации — мы просто зарабатываем на опционной премии, продавая очередному «гуру» 1001 мечту навариться на падении рынка.

* Для хеджирования риска снижения цены актива ниже страйка применяются дополнительные стратегии

СПБ обещает запустить опционы на акции уже в этом году. Этот инструмент серьезно расширит возможности инвесторов, если только не уйти с головой в опционные спекуляции (верный способ потери денег).

Немного теории. Опцион на акции дает покупателю право купить (колл) или продать (пут) определенное количество акций по заранее определенной цене (известной как «цена исполнения» или «страйк») в определенную дату или до нее (дата экспирации).

К слову, в США объем торгов опционами в разы превышает объем торгов акциями, при этом доминирующее большинство «американских домохозяек» и ритейл-инвесторов просто покупают коллы в расчете на рост базового актива (например, акции Apple).

Однако 95% людей в 95% случаев теряют на этом деньги, поскольку кроме попытки определить направление движения котировок (рост или снижение) и цены актива в будущем («страйк»), нужно правильно спрогнозировать дату, до которой эти условия реализуются.

Кроме этого продавцы опционов (крупные фонды и банки) почти никогда не пускают котировки базовых активов (акций) к местам массовых страйков (иначе они понесут убытки), различными манипуляциями и карманными СМИ корректируя рынки в нужную сторону перед экспирацией.

Поэтому заработать на покупке коллов сравнимо с лотереей — однажды может повезти, но системой не станет. Пример «правильной» стратегии — продажа путов на акции первоклассных компаний со страйком на 15-20% ниже текущей цены. Так покупатель опциона будет иметь право продать вам эти акции по цене страйка, если она снизится к нему до даты экспирации.

Ну а для нас (продавца путов) это равносильно покупке первоклассных акций в период распродажи, что многие из нас и так бы это сделали, будучи инвесторами. Но кроме акций со скидкой, мы также получаем опционную премию*, что снижает цены входа. Ну а если актив не достигнет страйка к дате экспирации — мы просто зарабатываем на опционной премии, продавая очередному «гуру» 1001 мечту навариться на падении рынка.

* Для хеджирования риска снижения цены актива ниже страйка применяются дополнительные стратегии

{kind=link}

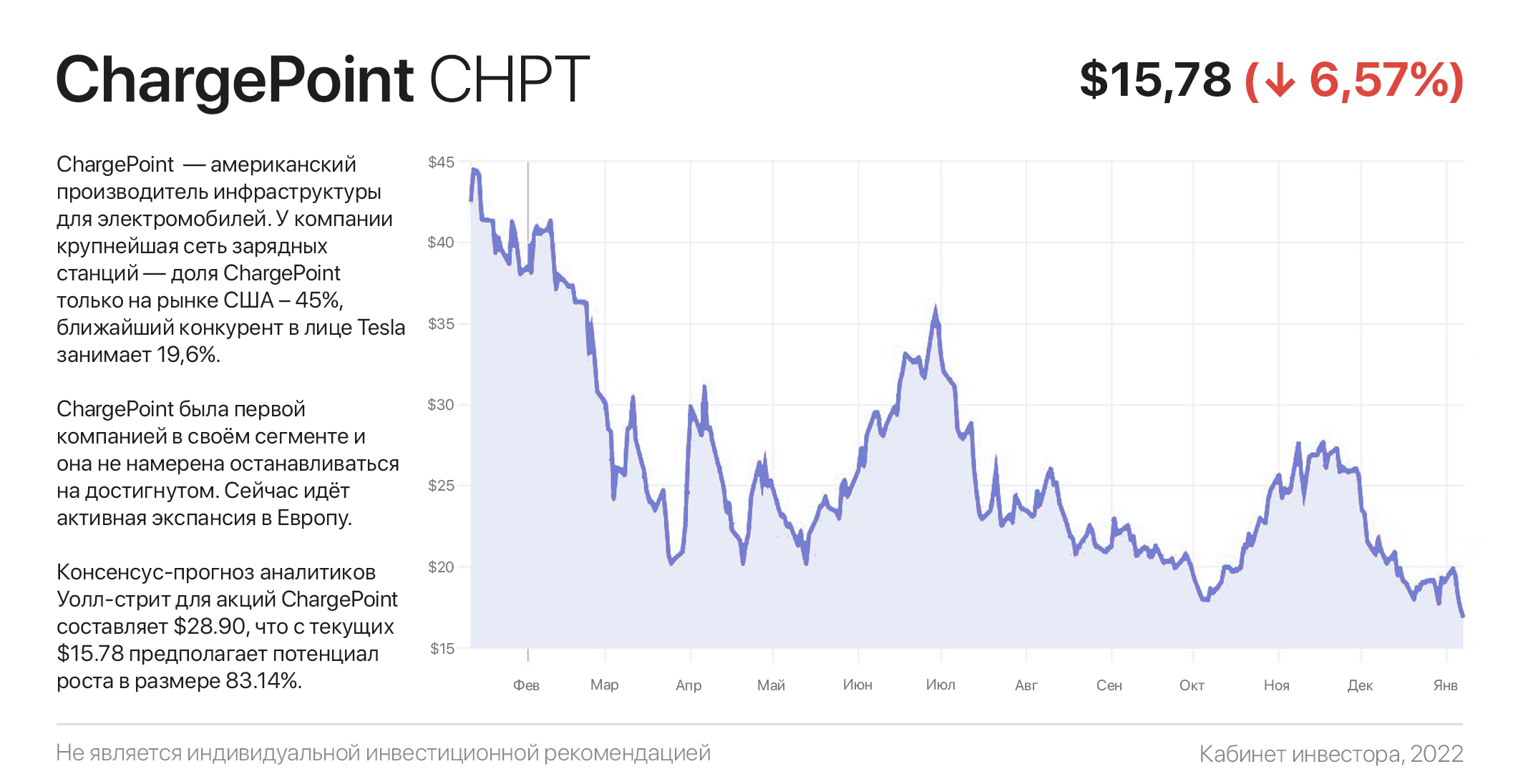

Забудьте о Tesla! Инвестируем в ChargePoint

Нет сомнений, что электрокары прочно войдут в нашу повседневную жизнь. Как заработать на модном тренде, не покупая акции производителей машин будущего?

ChargePoint ($CHPT) — американский производитель инфраструктуры для электромобилей. У компании крупнейшая сеть зарядных станций — доля ChargePoint только на рынке США – 45%, ближайший конкурент в лице Tesla занимает 19,6%.

Любопытно проследить, кто стоит у истоков такого гиганта. ChargePoint привлекала финансирование как от частных венчурных инвесторов, так и от крупных игроков, включая немецких автопроизводителей Daimler, BMW и нефтяной компании Chevron.

ChargePoint первой пришла на новый рынок и компания не намерена останавливаться на достигнутом. Сейчас идёт активная экспансия в Европу. Компании есть на чём расти и где расширяться.

По данным аналитиков, к 2025 году почти четверть проданных автомобилей будут иметь электродвигатели. Исходя из этого прогноза, ChargePoint планирует увеличить количество зарядных станций до 2,5 млн в течение 5 лет.

Уникальная бизнес-модель компании с акцентом на программное обеспечение, а также интегрированная сеть делают своё дело — её выбирают для зарядки владельцы электромобилей, коих становится всё больше. Ах да, консенсус-прогноз аналитиков по акциям ChargePoint около $31, апсайд 85,6%.

#инвестидеи

Нет сомнений, что электрокары прочно войдут в нашу повседневную жизнь. Как заработать на модном тренде, не покупая акции производителей машин будущего?

ChargePoint ($CHPT) — американский производитель инфраструктуры для электромобилей. У компании крупнейшая сеть зарядных станций — доля ChargePoint только на рынке США – 45%, ближайший конкурент в лице Tesla занимает 19,6%.

Любопытно проследить, кто стоит у истоков такого гиганта. ChargePoint привлекала финансирование как от частных венчурных инвесторов, так и от крупных игроков, включая немецких автопроизводителей Daimler, BMW и нефтяной компании Chevron.

ChargePoint первой пришла на новый рынок и компания не намерена останавливаться на достигнутом. Сейчас идёт активная экспансия в Европу. Компании есть на чём расти и где расширяться.

По данным аналитиков, к 2025 году почти четверть проданных автомобилей будут иметь электродвигатели. Исходя из этого прогноза, ChargePoint планирует увеличить количество зарядных станций до 2,5 млн в течение 5 лет.

Уникальная бизнес-модель компании с акцентом на программное обеспечение, а также интегрированная сеть делают своё дело — её выбирают для зарядки владельцы электромобилей, коих становится всё больше. Ах да, консенсус-прогноз аналитиков по акциям ChargePoint около $31, апсайд 85,6%.

#инвестидеи

{kind=link}

Сотня акций без причины — признак дурачины

Пройдясь с экскурсией по инвесторским пабликам (Пульс, Телеграм, VC и т.п.), можно обнаружить, что портфели большинства популярных «гуру» содержат как минимум сотню акций, а зачастую даже больше.

Прикрываясь советами о диверсификации, эти люди пытаются скрыть собственную безграмотность. Кстати, базовая теория о диверсификации говорит о достаточности 7-10 холдингов в портфеле для эффективного снижения бессистемного (нерыночного) риска.

Ведь если вы знаете как правильно анализировать и оценивать компанию — вам не нужно владеть 30, 50 или 100 акциями. Хороших компаний, которые могут расти десятилетиями и достигать триллионной капитализации не так много на рынке.

И если вы нашли такую компанию и владеете ее акциями, приобретать бумаги других 30, 50 и т.д. компаний — это полнейшее безумие. Вместо увеличения инвестиций в эту супер компанию, вы размываете свою доходность, покупая следующие из очереди инвестиционной привлекательности компании.

Задумайтесь о том, что самые большие состояния в этом мире (Маск, Безос, Гейтс, Амансио Ортега) были созданы на владении каким-либо одним бизнесом, а не набором из «говна и палок». История этого капитала доказывает, что лучше регулярно прокачивать свой «skill» инвестора и вкладываться в ограниченное количество лучших компаний.

К слову, всего на 5 акций в портфеле Уоррена Баффета приходится ~80% активов. И он входит в число богатейших людей планеты. Ну а если вы не уверены в своих аналитических способностях и готовы смириться со средним результатом, лучше послушайте совет того же Баффета и инвестируйте в индексные ETF.

Пройдясь с экскурсией по инвесторским пабликам (Пульс, Телеграм, VC и т.п.), можно обнаружить, что портфели большинства популярных «гуру» содержат как минимум сотню акций, а зачастую даже больше.

Прикрываясь советами о диверсификации, эти люди пытаются скрыть собственную безграмотность. Кстати, базовая теория о диверсификации говорит о достаточности 7-10 холдингов в портфеле для эффективного снижения бессистемного (нерыночного) риска.

Ведь если вы знаете как правильно анализировать и оценивать компанию — вам не нужно владеть 30, 50 или 100 акциями. Хороших компаний, которые могут расти десятилетиями и достигать триллионной капитализации не так много на рынке.

И если вы нашли такую компанию и владеете ее акциями, приобретать бумаги других 30, 50 и т.д. компаний — это полнейшее безумие. Вместо увеличения инвестиций в эту супер компанию, вы размываете свою доходность, покупая следующие из очереди инвестиционной привлекательности компании.

Задумайтесь о том, что самые большие состояния в этом мире (Маск, Безос, Гейтс, Амансио Ортега) были созданы на владении каким-либо одним бизнесом, а не набором из «говна и палок». История этого капитала доказывает, что лучше регулярно прокачивать свой «skill» инвестора и вкладываться в ограниченное количество лучших компаний.

К слову, всего на 5 акций в портфеле Уоррена Баффета приходится ~80% активов. И он входит в число богатейших людей планеты. Ну а если вы не уверены в своих аналитических способностях и готовы смириться со средним результатом, лучше послушайте совет того же Баффета и инвестируйте в индексные ETF.

{kind=link}

Стоит ли покупать акции Уоррена Баффета?

Баффет входит в топ-10 миллиардеров мира, а озвучиваемые им на собраниях его же компании Berkshire Hathaway размышления, тезисы и рекомендации настолько глубоки и основательны, что позволили ему прослыть мудрецом среди инвесторов.

Периодически можно услышать критику очередного «Фомы», мол, Баффет проигрывает индексу в последние годы. Но какое это имеет значение, если с 1990 г. доходность Berkshire составила 6590% — почти втрое больше S&P 500 Total Return (полной доходности, с учетом дивидендов).

К тому же, когда у тебя в управлении такие суммы, как у Berkshire, задачей № 1 является сохранение капитала, а не показательное соревнование с индексом, ставкой в котором являются средства инвесторов.

Кроме этого, сравнивая на графике доходность Berkshire vs S&P 500 Total Return нужно учитывать, что график не отражает доходность на вложенный капитал за счет байбэка, который старина Баффет просто обожает и устраивает регулярно (гайд).

Только за последний год Berkshire увеличила доли своих акционеров на 5%, что с учетом роста стоимости акций дало акционерам 42% годовых против 25,8% у S&P 500 полной доходности.

В завершение — Berkshire умеет покупать вовремя. Сегодня на балансе конгломерата ~$150 млрд и Баффету только дай повод, чтобы вложить их в очередной Apple. А учитывая воинственную риторику ФРС в готовности «отсечь инфляции голову», — таких поводов в ближайшие пару лет может возникнуть достаточно.

#инвестидеи

Баффет входит в топ-10 миллиардеров мира, а озвучиваемые им на собраниях его же компании Berkshire Hathaway размышления, тезисы и рекомендации настолько глубоки и основательны, что позволили ему прослыть мудрецом среди инвесторов.

Периодически можно услышать критику очередного «Фомы», мол, Баффет проигрывает индексу в последние годы. Но какое это имеет значение, если с 1990 г. доходность Berkshire составила 6590% — почти втрое больше S&P 500 Total Return (полной доходности, с учетом дивидендов).

К тому же, когда у тебя в управлении такие суммы, как у Berkshire, задачей № 1 является сохранение капитала, а не показательное соревнование с индексом, ставкой в котором являются средства инвесторов.

Кроме этого, сравнивая на графике доходность Berkshire vs S&P 500 Total Return нужно учитывать, что график не отражает доходность на вложенный капитал за счет байбэка, который старина Баффет просто обожает и устраивает регулярно (гайд).

Только за последний год Berkshire увеличила доли своих акционеров на 5%, что с учетом роста стоимости акций дало акционерам 42% годовых против 25,8% у S&P 500 полной доходности.

В завершение — Berkshire умеет покупать вовремя. Сегодня на балансе конгломерата ~$150 млрд и Баффету только дай повод, чтобы вложить их в очередной Apple. А учитывая воинственную риторику ФРС в готовности «отсечь инфляции голову», — таких поводов в ближайшие пару лет может возникнуть достаточно.

#инвестидеи

{kind=link}

Buy the dip. Что с ним не так?

С момента появления пут-опциона Гринспена стратегия Buy the dip на американском рынке акций сделала неприлично богатыми множество инвесторов (кстати, его тоже). Её смысл очень прост: всегда выкупай просадку — по какой бы причине рынок не рухнул, его всегда спасет ФРС.

Понизит ставки, уменьшит резервные требования, включит QE или даст в РЕПО. Почему? Да потому что в отличие от стран с наследием плановой экономики, вся пенсионная система США держится на долговом и фондовом рынках, а не за счет налогов последующих поколений.

Кроме официального мандата ФРС (контроль за инфляцией, обеспечение занятостью, финансовой устойчивостью и т.п.) также есть межстрочная цель по обеспечению устойчивости фондового рынка. Иначе американские пенсы «возьмутся за кольты».

В общем — стратегия реально рабочая, но повальное большинство инвесторов воспринимают ее слишком буквально: откупают конкретные акции на их локальном падении, тогда как откупать нужно провал всего рынка.

Увидев падающую на 15-30% акцию — не спешите ее откупать, если только это не FAANG на единично плохом отчете. В другие случаях пройдите мимо — ведь наверняка есть хорошая причина для плохого падения, о которой вы просто не знаете.

Ну а если и когда снова рухнет весь рынок, — выкупайте его через FAANG. Поскольку их вес в индексе уже почти под 30%, для разворота всего рынка (читай спасения пенсионеров) крупные институциональные фонды будут выкупать Фанги в первую очередь.

Кстати — сделать пост про пут-опцион Гринспена? Пишите в комментарии.

С момента появления пут-опциона Гринспена стратегия Buy the dip на американском рынке акций сделала неприлично богатыми множество инвесторов (кстати, его тоже). Её смысл очень прост: всегда выкупай просадку — по какой бы причине рынок не рухнул, его всегда спасет ФРС.

Понизит ставки, уменьшит резервные требования, включит QE или даст в РЕПО. Почему? Да потому что в отличие от стран с наследием плановой экономики, вся пенсионная система США держится на долговом и фондовом рынках, а не за счет налогов последующих поколений.

Кроме официального мандата ФРС (контроль за инфляцией, обеспечение занятостью, финансовой устойчивостью и т.п.) также есть межстрочная цель по обеспечению устойчивости фондового рынка. Иначе американские пенсы «возьмутся за кольты».

В общем — стратегия реально рабочая, но повальное большинство инвесторов воспринимают ее слишком буквально: откупают конкретные акции на их локальном падении, тогда как откупать нужно провал всего рынка.

Увидев падающую на 15-30% акцию — не спешите ее откупать, если только это не FAANG на единично плохом отчете. В другие случаях пройдите мимо — ведь наверняка есть хорошая причина для плохого падения, о которой вы просто не знаете.

Ну а если и когда снова рухнет весь рынок, — выкупайте его через FAANG. Поскольку их вес в индексе уже почти под 30%, для разворота всего рынка (читай спасения пенсионеров) крупные институциональные фонды будут выкупать Фанги в первую очередь.

Кстати — сделать пост про пут-опцион Гринспена? Пишите в комментарии.

{kind=link}

Извлекаем уроки из вчерашнего обвала российского рынка

Индекс Мосбиржи за две торговые сессии на минимумах терял почти 7,5%, РТС — 9,8%. Геополитика стала причиной серьёзного обвала и неизвестно, что будет дальше. Какие выводы может сделать разумный инвестор в сложившейся ситуации?

Эмоции — наш враг. Как всегда, «Черный лебедь», клюнул за «проблемное место» совершенно неожиданно. Сейчас вам нужна холодная голова, поэтому не унывайте и не впадайте в панику.

Обвал — время возможностей. Смотрите на падение рынков не как на угрозу, а как на возможность. Рынки имеют свойство восстанавливаться .

Вы не можете предсказать будущее. Никто не может и это совершенно нормально, когда дело касается геополитики. Именно поэтому девиз следующих дней: «семь раз отмерь — один раз отрежь».

«Кубышка» выручает! Маневровый кэш — лучший друг инвестора. Он всегда должен быть на случай подобных распродаж. Только помним про прошлый пункт — не «котлетим», а закупаемся «лесенкой».

Главное — делать выводы. Негативный опыт — тоже опыт. Если у вас не было «кубышки» и обвал застал «врасплох», убедитесь, что в следующий раз такого не повторится. Не опускаем руки, включаем голову и продолжаем инвестировать.

Индекс Мосбиржи за две торговые сессии на минимумах терял почти 7,5%, РТС — 9,8%. Геополитика стала причиной серьёзного обвала и неизвестно, что будет дальше. Какие выводы может сделать разумный инвестор в сложившейся ситуации?

Эмоции — наш враг. Как всегда, «Черный лебедь», клюнул за «проблемное место» совершенно неожиданно. Сейчас вам нужна холодная голова, поэтому не унывайте и не впадайте в панику.

Обвал — время возможностей. Смотрите на падение рынков не как на угрозу, а как на возможность. Рынки имеют свойство восстанавливаться .

Вы не можете предсказать будущее. Никто не может и это совершенно нормально, когда дело касается геополитики. Именно поэтому девиз следующих дней: «семь раз отмерь — один раз отрежь».

«Кубышка» выручает! Маневровый кэш — лучший друг инвестора. Он всегда должен быть на случай подобных распродаж. Только помним про прошлый пункт — не «котлетим», а закупаемся «лесенкой».

Главное — делать выводы. Негативный опыт — тоже опыт. Если у вас не было «кубышки» и обвал застал «врасплох», убедитесь, что в следующий раз такого не повторится. Не опускаем руки, включаем голову и продолжаем инвестировать.

{kind=link}

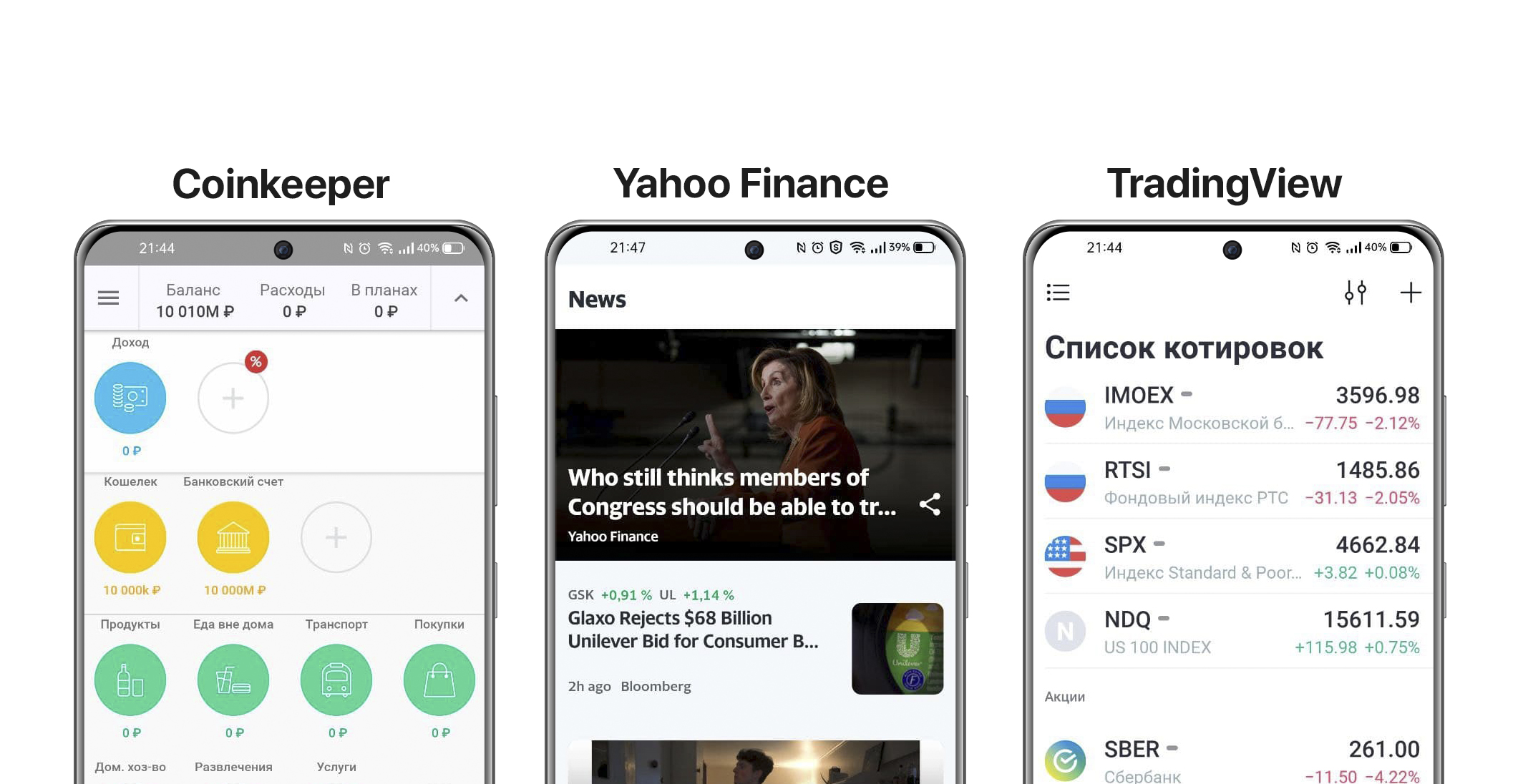

Топ мобильных приложений для инвесторов

Мир инвестиций давно поменялся. Громоздкие сайты и терминалы с устаревшим дизайном незаметно ушли в прошлое. Современному инвестору достаточно смартфона и нескольких приложений. На какие из них стоит обратить внимание?

TradingView. Настоящий мастхэв для инвестора, который не уступает «старшей» версии, а где-то даже превосходит. Для того, чтобы отслеживать движение актива и проводить технический анализ, не нужно даже проходить регистрацию. Есть раздел с торговыми идеями, фундаментальная статистика по эмитентам, скринер акций и многое другое. Фактически, аналогов ему нет.

iOS | Android

Yahoo Finance. Предоставляет новости и справочную информацию по темам, связанным с бизнесом, финансами и экономикой. Документы SEC и финансовые отчеты, оценки аналитиков на текущий и будущий кварталы, интерактивные графики со встроенными индикаторами и ещё безумное количество полезных сервисов. Удобный, дружелюбный и совершенно бесплатный. Жаль только, что нет поддержки русского языка.

iOS | Android

Coinkeeper. Все инвестиции начинаются с капитала. Как его создать? Оптимизировать расходы! Coinkeeper — самое популярное приложение для этого. Через месяц использования оказывается, что вы буквально сидите на деньгах для инвестиций.

iOS | Android

#инструменты | #приложения

Мир инвестиций давно поменялся. Громоздкие сайты и терминалы с устаревшим дизайном незаметно ушли в прошлое. Современному инвестору достаточно смартфона и нескольких приложений. На какие из них стоит обратить внимание?

TradingView. Настоящий мастхэв для инвестора, который не уступает «старшей» версии, а где-то даже превосходит. Для того, чтобы отслеживать движение актива и проводить технический анализ, не нужно даже проходить регистрацию. Есть раздел с торговыми идеями, фундаментальная статистика по эмитентам, скринер акций и многое другое. Фактически, аналогов ему нет.

iOS | Android

Yahoo Finance. Предоставляет новости и справочную информацию по темам, связанным с бизнесом, финансами и экономикой. Документы SEC и финансовые отчеты, оценки аналитиков на текущий и будущий кварталы, интерактивные графики со встроенными индикаторами и ещё безумное количество полезных сервисов. Удобный, дружелюбный и совершенно бесплатный. Жаль только, что нет поддержки русского языка.

iOS | Android

Coinkeeper. Все инвестиции начинаются с капитала. Как его создать? Оптимизировать расходы! Coinkeeper — самое популярное приложение для этого. Через месяц использования оказывается, что вы буквально сидите на деньгах для инвестиций.

iOS | Android

#инструменты | #приложения

{kind=link}

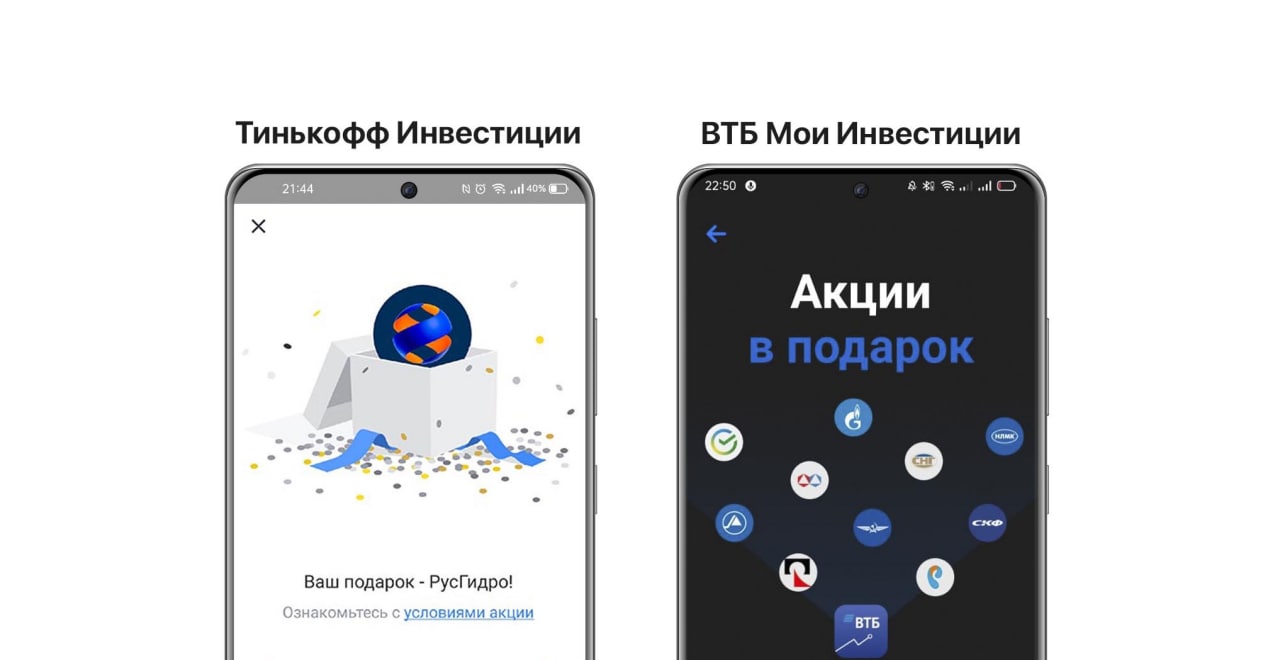

Почти халява. Как бесплатно получить акции от брокеров?

Отечественный финтех ничуть не уступает зарубежным коллегам. Они тоже стараются привлечь новых клиентов, предлагая им бесплатный пакет акций в начале инвестиционного пути. Маркетологи не зря едят свой хлеб. «Акции в подарок» — действенная вещь, которая должна заинтересовать людей, прежде не занимавшихся инвестированием.

Самое популярное условие для получения первой ценной бумаги — обучение. Брокер предлагает пройти курс «молодого бойца», который даёт базовые знания об особенностях акций, облигаций, фондов, валюты и золота. Согласитесь, не так уж и плохо? Бесплатные знания + приятный подарок в виде акций. Такое очень часто любят устраивать ВТБ и Тинькофф.

У многие брокеров есть программа «продай друга». Если ваш знакомый, зарегистрируется по реферальной ссылке, то он и вы получите ценные бумаги в подарок и какое-то время бесплатного обслуживания. Подобная акция была у Тинькофф и БКС, а недавно в подобном был замечен Сбер, который архаично делает это по смс.

Помимо этого, некоторые брокеры вводят программы лояльности для инвесторов, включающие кэшбэки от суммы уплаченных комиссий в виде баллов и небольшой элемент геймификации. Примером этого служат «O. InveStore!» от Открытия.

В этой бочке мёда невозможно без маленькой ложечки дёгтя — чтобы получить бесплатные акции нужно соблюсти какие-то условия. Обычно, они не слишком сложные и легко выполняются. Поэтому «бесплатные акции» не такие уж и бесплатные.

Отечественный финтех ничуть не уступает зарубежным коллегам. Они тоже стараются привлечь новых клиентов, предлагая им бесплатный пакет акций в начале инвестиционного пути. Маркетологи не зря едят свой хлеб. «Акции в подарок» — действенная вещь, которая должна заинтересовать людей, прежде не занимавшихся инвестированием.

Самое популярное условие для получения первой ценной бумаги — обучение. Брокер предлагает пройти курс «молодого бойца», который даёт базовые знания об особенностях акций, облигаций, фондов, валюты и золота. Согласитесь, не так уж и плохо? Бесплатные знания + приятный подарок в виде акций. Такое очень часто любят устраивать ВТБ и Тинькофф.

У многие брокеров есть программа «продай друга». Если ваш знакомый, зарегистрируется по реферальной ссылке, то он и вы получите ценные бумаги в подарок и какое-то время бесплатного обслуживания. Подобная акция была у Тинькофф и БКС, а недавно в подобном был замечен Сбер, который архаично делает это по смс.

Помимо этого, некоторые брокеры вводят программы лояльности для инвесторов, включающие кэшбэки от суммы уплаченных комиссий в виде баллов и небольшой элемент геймификации. Примером этого служат «O. InveStore!» от Открытия.

В этой бочке мёда невозможно без маленькой ложечки дёгтя — чтобы получить бесплатные акции нужно соблюсти какие-то условия. Обычно, они не слишком сложные и легко выполняются. Поэтому «бесплатные акции» не такие уж и бесплатные.

{kind=link}

На халяву даже хлорка творогом идёт

Удивительно интересные варианты можно найти среди иностранных акций пятого эшелона. За счет низкой ликвидности они не попадают в фокус хедж-фондов и других институциональных инвесторов.

Это делает неэффективным механизм ценообразования их акций. Например, если завтра AMD отчитается об удвоении прибыли, котировки компании взлетят на орбиту еще на премаркете.

Мелким же компаниям нужно время на раскачку, и даже после публикации прорывной отчетности они остаются дешевыми, пока спустя пару месяцев до тысяч разрозненных частных инвесторов не дойдёт, что перед ними действительно возможность. Один из таких вариантов — ZIM Integrated Shipping Services.

ZIM — это морская версия FedEx, поскольку также перевозит грузы, только по морю и в интермодальных контейнерах. Компания арендовала большую часть флота еще до пандемии, а тайм-чартер на доставку грузов продает по рыночным ставкам, которые параболически взлетели с началом кризиса поставок.

Благодаря этому ZIM, в буквальном смысле, гребет деньги лопатой. Всего за год чистая прибыль увеличилась в 6,5 раз, операционная маржа достигла 59% и превысила показатели золотодобытчиков, а на балансе скопилось ~$4 млрд кэша и эквивалентов (при капитализации $7,5 млрд).

Конечно, ставки фрахта однажды снизятся, но только когда? Каждый час ZIM зарабатывает мега-прибыль, от 30% до 50% которой пойдет на дивиденды. В следующие 12 мес выплаты могут составить 15-18 $ на акцию, или 23-28%. Не верите? Посчитайте сами.

И кстати, — компания торгуется с форвардным Р/Е 2,65х. Еще раз обратите внимание на название поста…

#инвестидеи

Удивительно интересные варианты можно найти среди иностранных акций пятого эшелона. За счет низкой ликвидности они не попадают в фокус хедж-фондов и других институциональных инвесторов.

Это делает неэффективным механизм ценообразования их акций. Например, если завтра AMD отчитается об удвоении прибыли, котировки компании взлетят на орбиту еще на премаркете.

Мелким же компаниям нужно время на раскачку, и даже после публикации прорывной отчетности они остаются дешевыми, пока спустя пару месяцев до тысяч разрозненных частных инвесторов не дойдёт, что перед ними действительно возможность. Один из таких вариантов — ZIM Integrated Shipping Services.

ZIM — это морская версия FedEx, поскольку также перевозит грузы, только по морю и в интермодальных контейнерах. Компания арендовала большую часть флота еще до пандемии, а тайм-чартер на доставку грузов продает по рыночным ставкам, которые параболически взлетели с началом кризиса поставок.

Благодаря этому ZIM, в буквальном смысле, гребет деньги лопатой. Всего за год чистая прибыль увеличилась в 6,5 раз, операционная маржа достигла 59% и превысила показатели золотодобытчиков, а на балансе скопилось ~$4 млрд кэша и эквивалентов (при капитализации $7,5 млрд).

Конечно, ставки фрахта однажды снизятся, но только когда? Каждый час ZIM зарабатывает мега-прибыль, от 30% до 50% которой пойдет на дивиденды. В следующие 12 мес выплаты могут составить 15-18 $ на акцию, или 23-28%. Не верите? Посчитайте сами.

И кстати, — компания торгуется с форвардным Р/Е 2,65х. Еще раз обратите внимание на название поста…

#инвестидеи

{kind=link}

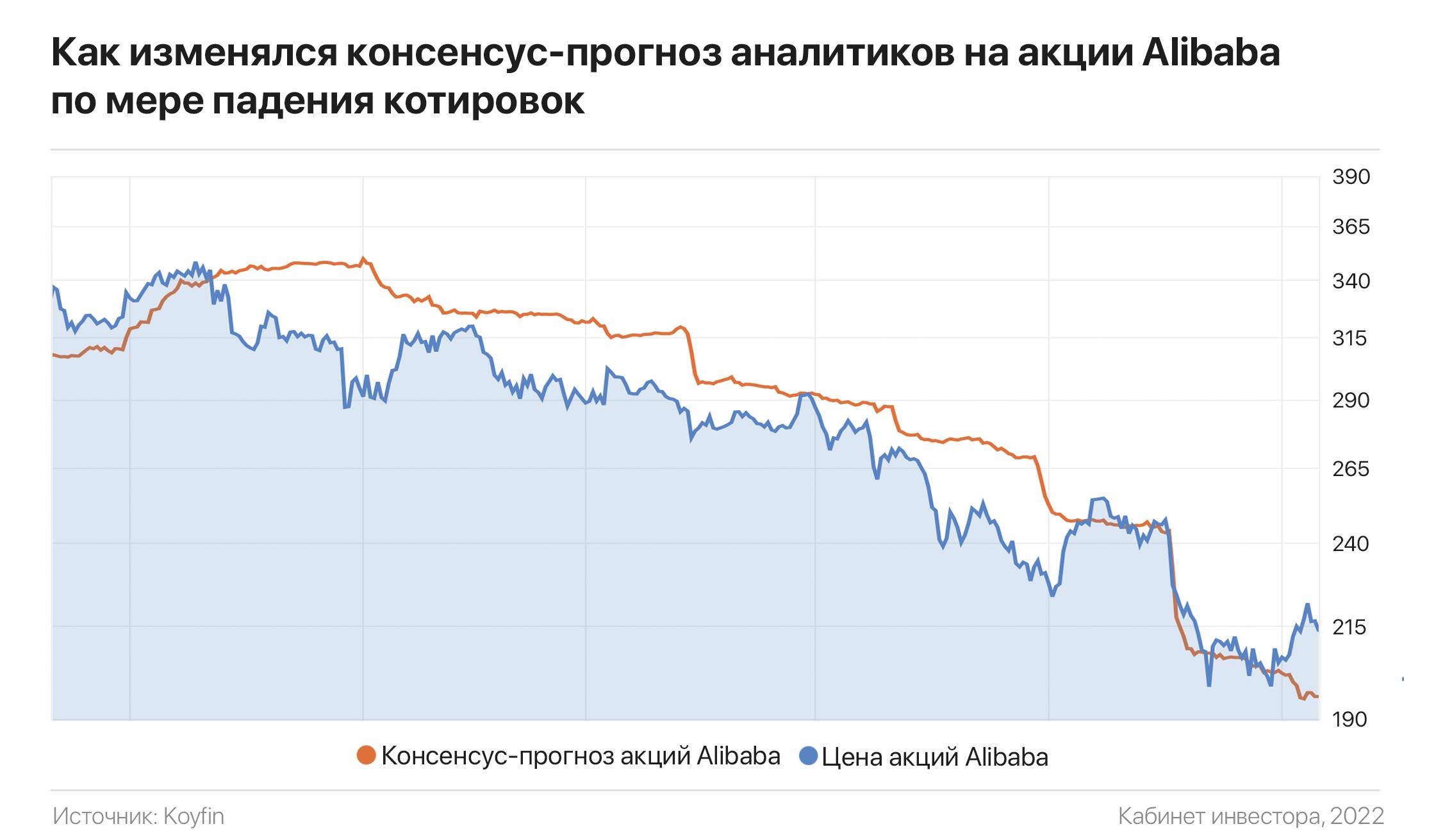

На аналитика надейся, а сам не плошай

Поскольку успешное инвестирование рождается в исследованиях, многие инвесторы принимают решение слепо следовать мнению аналитиков, а не проводить собственный анализ при принятии инвестиционных решений.

В конце концов, зачем тратить время на исследование того, что уже проанализировано профессионалами? Однако это очень опасная тактика.

Большинство аналитиков работают на банки, имеющие в своей структуре брокерские компании. Как известно, интерес брокера заключается в создании максимальной активности на торговом счету клиента, а не в оказании ему помощи в зарабатывании денег.

Во-вторых, многие аналитики не утруждают себя проведением тщательных исследований и просто присоединяются к уже сформированному консенсусу других аналитиков, для отвода глаз изменяя на несколько процентов свое значение целевой цены.

В дополнение, если сравнить текущие цены акций из списка S&P 500 с оценками аналитиков мы увидим, что у большинства из них бычий прогноз. Однако стоит котировкам начать «ехать вниз», аналитики в спешке начинают понижать свои прогнозы, хотя компании меньше денег зарабатывать не стали.

Простой факт заключается в том, что прогнозы аналитиков следуют за рынком. В каком направлении двигается рынок, в таком и прогнозы. Причина в ограничении репутационного ущерба. Что о них подумают, аналитиков волнует больше, чем точность собственных прогнозов.

P.S. Исключением являются лишь звездные аналитики с GS и JPM, прогнозы которых могут двигать рынки.

Поскольку успешное инвестирование рождается в исследованиях, многие инвесторы принимают решение слепо следовать мнению аналитиков, а не проводить собственный анализ при принятии инвестиционных решений.

В конце концов, зачем тратить время на исследование того, что уже проанализировано профессионалами? Однако это очень опасная тактика.

Большинство аналитиков работают на банки, имеющие в своей структуре брокерские компании. Как известно, интерес брокера заключается в создании максимальной активности на торговом счету клиента, а не в оказании ему помощи в зарабатывании денег.

Во-вторых, многие аналитики не утруждают себя проведением тщательных исследований и просто присоединяются к уже сформированному консенсусу других аналитиков, для отвода глаз изменяя на несколько процентов свое значение целевой цены.

В дополнение, если сравнить текущие цены акций из списка S&P 500 с оценками аналитиков мы увидим, что у большинства из них бычий прогноз. Однако стоит котировкам начать «ехать вниз», аналитики в спешке начинают понижать свои прогнозы, хотя компании меньше денег зарабатывать не стали.

Простой факт заключается в том, что прогнозы аналитиков следуют за рынком. В каком направлении двигается рынок, в таком и прогнозы. Причина в ограничении репутационного ущерба. Что о них подумают, аналитиков волнует больше, чем точность собственных прогнозов.

P.S. Исключением являются лишь звездные аналитики с GS и JPM, прогнозы которых могут двигать рынки.

{kind=link}

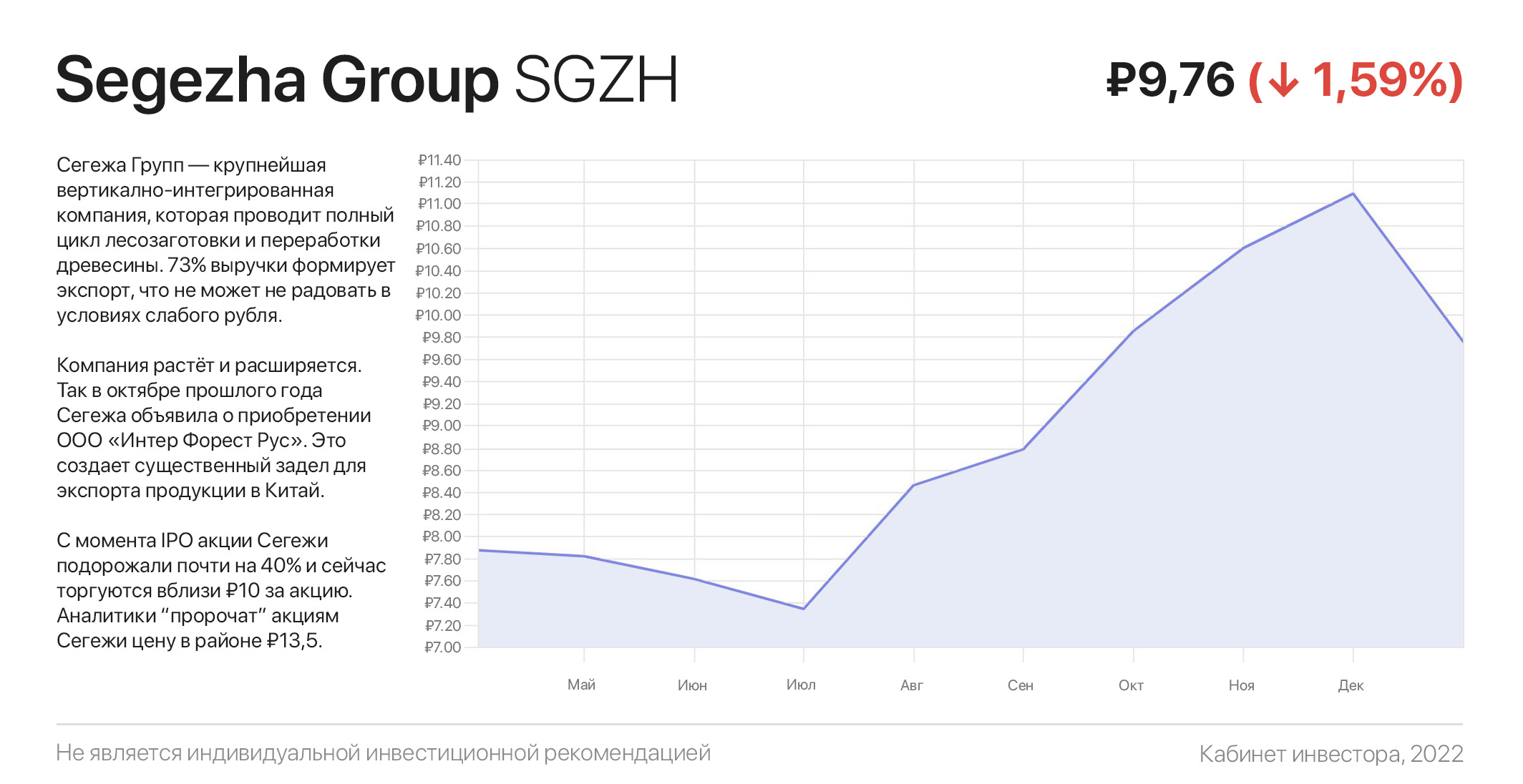

Сегежа — рок-звезда российских «народных» IPO, которая ещё может зажечь!

Мало какие компании из российских «народных» IPO смогли достичь каких-то успехов. Героиня нашего сегодняшнего разбора — Сегежа Групп ($SGZH) смогла! Разбираемся, как так получилось и есть ли у компании перспективы.

Сегежа Групп — крупнейшая вертикално-интегрированная компания, которая проводит полный цикл лесозаготовки и переработки древесины. 73% выручки формирует экспорт, что не может не радовать в условиях слабого рубля.

Компания растёт и расширяется. Так в октябре прошлого года Сегежа объявила о приобретении ООО «Интер Форест Рус». Это создает существенный задел для экспорта продукции в Китай.

Любителям дивидендов есть на что обратить внимание — дивидендная политика до 2023 г. предусматривает выплаты от ₽3 до ₽5,5 млрд в год — 2-5% дивидендов к текущей цене.

Стоит отметить, что после 2024 г. Сегежа может дополнительно увеличить дивиденды. Небольшой приятный бонус к росту цены акций компании.

С момента IPO акции Сегежи подорожали почти на 40% и сейчас торгуются вблизи ₽10 за акцию. Даже на недавней просадке рынка компания чувствовала себя очень устойчиво. Аналитики пророчат акциям Сегежи цену в районе ₽13,5. Апсайд 35%. Посмотрим…

#инвестидеи

Мало какие компании из российских «народных» IPO смогли достичь каких-то успехов. Героиня нашего сегодняшнего разбора — Сегежа Групп ($SGZH) смогла! Разбираемся, как так получилось и есть ли у компании перспективы.

Сегежа Групп — крупнейшая вертикално-интегрированная компания, которая проводит полный цикл лесозаготовки и переработки древесины. 73% выручки формирует экспорт, что не может не радовать в условиях слабого рубля.

Компания растёт и расширяется. Так в октябре прошлого года Сегежа объявила о приобретении ООО «Интер Форест Рус». Это создает существенный задел для экспорта продукции в Китай.

Любителям дивидендов есть на что обратить внимание — дивидендная политика до 2023 г. предусматривает выплаты от ₽3 до ₽5,5 млрд в год — 2-5% дивидендов к текущей цене.

Стоит отметить, что после 2024 г. Сегежа может дополнительно увеличить дивиденды. Небольшой приятный бонус к росту цены акций компании.

С момента IPO акции Сегежи подорожали почти на 40% и сейчас торгуются вблизи ₽10 за акцию. Даже на недавней просадке рынка компания чувствовала себя очень устойчиво. Аналитики пророчат акциям Сегежи цену в районе ₽13,5. Апсайд 35%. Посмотрим…

#инвестидеи

{kind=link}

Как получить у ФРС «страховку от падения»?

«Пут» Гринспена — это термин, придуманный в конце 1990-х годов для обозначения мягкой денежно-кредитной политики председателя ФРС Алана Гринспена. На протяжении всего своего председательства (с 1987 по 2006 год) он держал процентные ставки на довольно низком уровне, стимулируя рост фондовых рынков.

Видимо политики поняли, что создаваемый ростом стоимости активов эффект богатства делает американских избирателей очень послушным и легко предсказуемыми.

Более того, если из-за каких-либо потрясений фондовый рынок падал ниже определенного значения, Гринспен дополнительно снижал ставку, печатал доллары и «заливал» ими финансовую систему. Это приводило к отрицательной реальной доходности трежериз и «торпедировало» S&P 500 на новые высоты.

Так причем здесь опцион? Дело в том, что «пут» — это тип опционного контракта, стоимость которого увеличивается по мере падения цены базового актива. Пут используется для хеджирования портфеля, ограничивая его потери в случае падения цены акций.

В 1990-х инвесторы пришли к выводу, что ФРС Алана Гринспена фактически предоставила рынку такие же услуги, гарантируя его поддержку на определенном уровне (например, после падения на 25%). Отсюда и фраза «Гринспен пут».

Конечно, реальных гарантий со стороны ФРС не было, но инвесторам хватило прецедента. Результат этой политики неоднозначный, поскольку спекулянты стали брать огромный риск, полагаясь на то, что ФРС сделает все, чтобы остановить рынок от обвала.

«Вопрос века», волнующих инвесторов сегодня — что будет с рынками, когда ФРС начнет разгружать свой баланс? Ведь совершенно очевидно, что в условиях 7-процентной инфляции ФЕД не сможет предоставить «страховой полис» рынку и в этот раз…

Есть мысли или хотите узнать наше мнение — всех ждем в комментариях

«Пут» Гринспена — это термин, придуманный в конце 1990-х годов для обозначения мягкой денежно-кредитной политики председателя ФРС Алана Гринспена. На протяжении всего своего председательства (с 1987 по 2006 год) он держал процентные ставки на довольно низком уровне, стимулируя рост фондовых рынков.

Видимо политики поняли, что создаваемый ростом стоимости активов эффект богатства делает американских избирателей очень послушным и легко предсказуемыми.

Более того, если из-за каких-либо потрясений фондовый рынок падал ниже определенного значения, Гринспен дополнительно снижал ставку, печатал доллары и «заливал» ими финансовую систему. Это приводило к отрицательной реальной доходности трежериз и «торпедировало» S&P 500 на новые высоты.

Так причем здесь опцион? Дело в том, что «пут» — это тип опционного контракта, стоимость которого увеличивается по мере падения цены базового актива. Пут используется для хеджирования портфеля, ограничивая его потери в случае падения цены акций.

В 1990-х инвесторы пришли к выводу, что ФРС Алана Гринспена фактически предоставила рынку такие же услуги, гарантируя его поддержку на определенном уровне (например, после падения на 25%). Отсюда и фраза «Гринспен пут».

Конечно, реальных гарантий со стороны ФРС не было, но инвесторам хватило прецедента. Результат этой политики неоднозначный, поскольку спекулянты стали брать огромный риск, полагаясь на то, что ФРС сделает все, чтобы остановить рынок от обвала.

«Вопрос века», волнующих инвесторов сегодня — что будет с рынками, когда ФРС начнет разгружать свой баланс? Ведь совершенно очевидно, что в условиях 7-процентной инфляции ФЕД не сможет предоставить «страховой полис» рынку и в этот раз…

Есть мысли или хотите узнать наше мнение — всех ждем в комментариях

{kind=link}

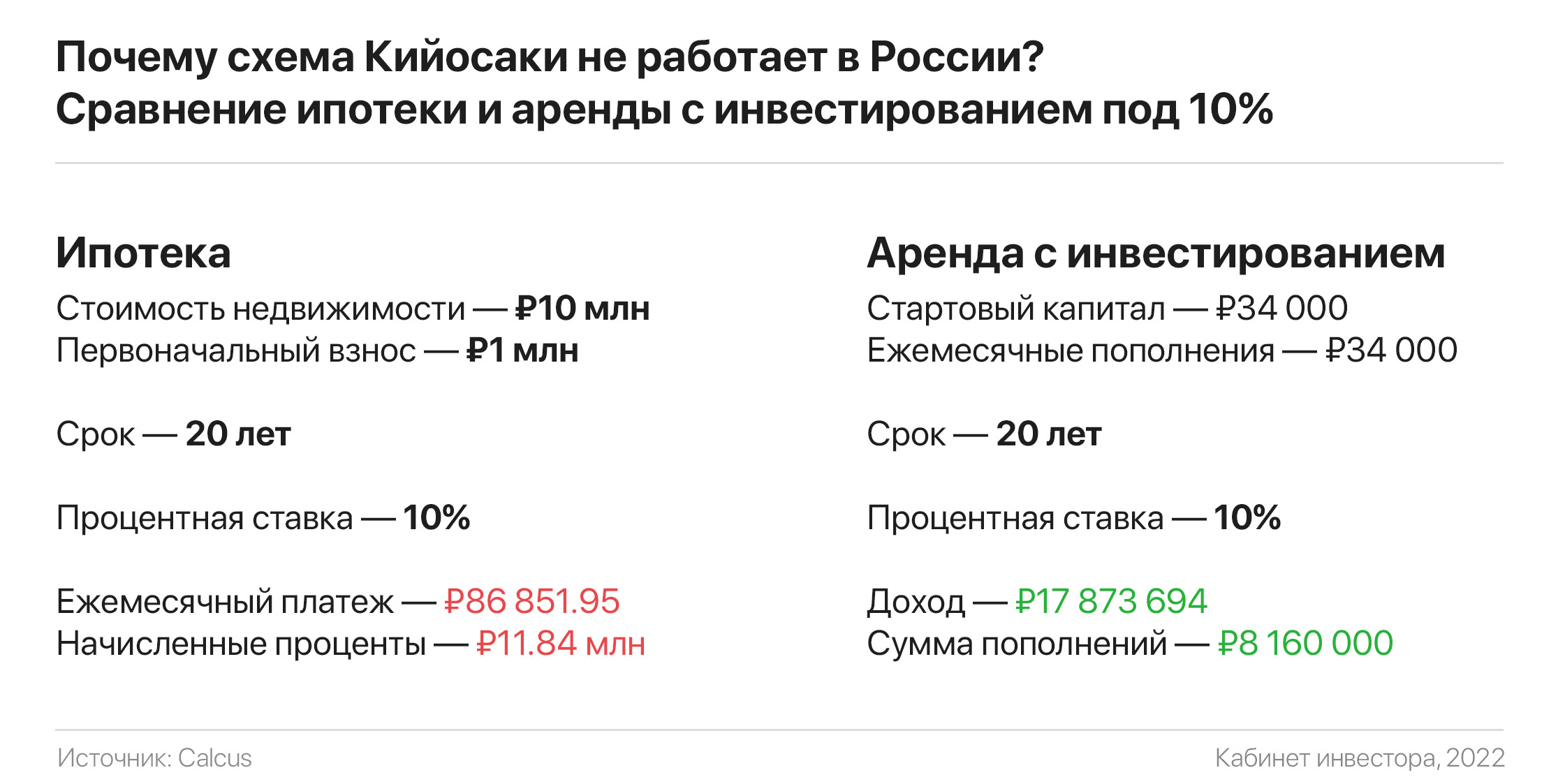

Почему схема Роберта Кийосаки с недвижимостью не работает в России

Можно по-разному относиться к автору мирового бестселлера про двух сугубо гетеросексуальных пап, но невозможно не признать, что он посеял в умы многих инвесторов мысль о финансовой независимости и поиске разных мутных схем с недвижимостью. Самая популярная из них — «стратегия денежного рычага».

В этой схеме нет ничего сложного. Допустим, что вы берёте ипотеку в Москве, разделяя стоимость квартиры с банком в пропорции 1:10. Так первый взнос за квартиру в ₽10 млн. составит ₽1 млн, ваш долг по ипотеке будет ₽9 млн. Средняя ставка по ипотеке с таким платежом в известном агрегаторе «от 10%».

По Кийосаки должна сложиться ситуация, когда арендная плата покрывает ежемесячные платежи по ипотеке. При этом мы резко должны найти арендаторов в квартиру без ремонта, чтобы «актив» не простаивал, что почти невозможно.

По данным Яндекс.Недвижимости, за аренду однокомнатной квартиры в Москве в среднем просят ₽35 тыс., двухкомнатной — ₽52 тыс. Воспользовавшись ипотечным калькулятором, мы получим, что должны каждый месяц платить банку ₽86,9 тыс. по ипотеке. Математика тут беспощадна, схема Кийосаки начинает трещать по швам. А теперь вспоминаем про ремонт, предлог «от» в рекламе ипотеки и другие скрытые комиссии.

Чему нас учат подобные расчёты? Возможно где-нибудь в США или других странах с доступной ипотекой можно было бы слепо следовать советам Кийосаки, но не в России. Тут без калькулятора и критического мышления никуда…

Можно по-разному относиться к автору мирового бестселлера про двух сугубо гетеросексуальных пап, но невозможно не признать, что он посеял в умы многих инвесторов мысль о финансовой независимости и поиске разных мутных схем с недвижимостью. Самая популярная из них — «стратегия денежного рычага».

В этой схеме нет ничего сложного. Допустим, что вы берёте ипотеку в Москве, разделяя стоимость квартиры с банком в пропорции 1:10. Так первый взнос за квартиру в ₽10 млн. составит ₽1 млн, ваш долг по ипотеке будет ₽9 млн. Средняя ставка по ипотеке с таким платежом в известном агрегаторе «от 10%».

По Кийосаки должна сложиться ситуация, когда арендная плата покрывает ежемесячные платежи по ипотеке. При этом мы резко должны найти арендаторов в квартиру без ремонта, чтобы «актив» не простаивал, что почти невозможно.

По данным Яндекс.Недвижимости, за аренду однокомнатной квартиры в Москве в среднем просят ₽35 тыс., двухкомнатной — ₽52 тыс. Воспользовавшись ипотечным калькулятором, мы получим, что должны каждый месяц платить банку ₽86,9 тыс. по ипотеке. Математика тут беспощадна, схема Кийосаки начинает трещать по швам. А теперь вспоминаем про ремонт, предлог «от» в рекламе ипотеки и другие скрытые комиссии.

Чему нас учат подобные расчёты? Возможно где-нибудь в США или других странах с доступной ипотекой можно было бы слепо следовать советам Кийосаки, но не в России. Тут без калькулятора и критического мышления никуда…

{kind=link}

Топ ультимативных книг по инвестициям от кандидата экономических наук

Большинство популярных книг по инвестициям и личным финансам можно свести к двум простым формулам: «я — красавчик, делай как я» и «ваши доходы, должны быть больше ваших расходов». Поэтому мы отловили кандидата экономических наук и попросили порекомендовать топ книг с реальными знаниями, а не фантазиями очередного «гуру».

«Инвестиции» Уильям Ф. Шарп и Ко. Фундаментальный труд от нобелевского лауреата (!) и банды не менее матёрых экономистов. Учебник должен быть на прикроватной тумбочке у всех инвесторов. Настоящий мастхэв.

«Инвестиционная оценка. Инструменты и методы оценки любых активов» Дамодаран Асват. Если вы не знаете, как анализировать компании на рынке, то вот ответ от «глыбы инвестиционного менеджмента». Этим учебником натурально можно убить, потому что тут есть всё, что связано с инвестиционной оценкой. Книга №1 у стоимостных и в первой тройке у всех остальных инвесторов.

«Рынок облигаций. Анализ и стратегии» Фабоцци Фрэнк Дж. Не устанет повторять, что долговой рынок больше рынка акций. Эта книга научит вас разбираться в нём будто вы всю жизнь торгуете облигациями. Для тех кто хочет получать прогнозируемый доход от надежных инвестиционных инструментов.

Все эти книги, несмотря на космическую стоимость, очень легко ищутся в гугле. Спасибо тем самым студентам экономических ВУЗов. У них просто пока маленькие доходы, которые не должны превышать расходы, поэтому приходится выкручиваться.

Большинство популярных книг по инвестициям и личным финансам можно свести к двум простым формулам: «я — красавчик, делай как я» и «ваши доходы, должны быть больше ваших расходов». Поэтому мы отловили кандидата экономических наук и попросили порекомендовать топ книг с реальными знаниями, а не фантазиями очередного «гуру».

«Инвестиции» Уильям Ф. Шарп и Ко. Фундаментальный труд от нобелевского лауреата (!) и банды не менее матёрых экономистов. Учебник должен быть на прикроватной тумбочке у всех инвесторов. Настоящий мастхэв.

«Инвестиционная оценка. Инструменты и методы оценки любых активов» Дамодаран Асват. Если вы не знаете, как анализировать компании на рынке, то вот ответ от «глыбы инвестиционного менеджмента». Этим учебником натурально можно убить, потому что тут есть всё, что связано с инвестиционной оценкой. Книга №1 у стоимостных и в первой тройке у всех остальных инвесторов.

«Рынок облигаций. Анализ и стратегии» Фабоцци Фрэнк Дж. Не устанет повторять, что долговой рынок больше рынка акций. Эта книга научит вас разбираться в нём будто вы всю жизнь торгуете облигациями. Для тех кто хочет получать прогнозируемый доход от надежных инвестиционных инструментов.

Все эти книги, несмотря на космическую стоимость, очень легко ищутся в гугле. Спасибо тем самым студентам экономических ВУЗов. У них просто пока маленькие доходы, которые не должны превышать расходы, поэтому приходится выкручиваться.

{kind=link}

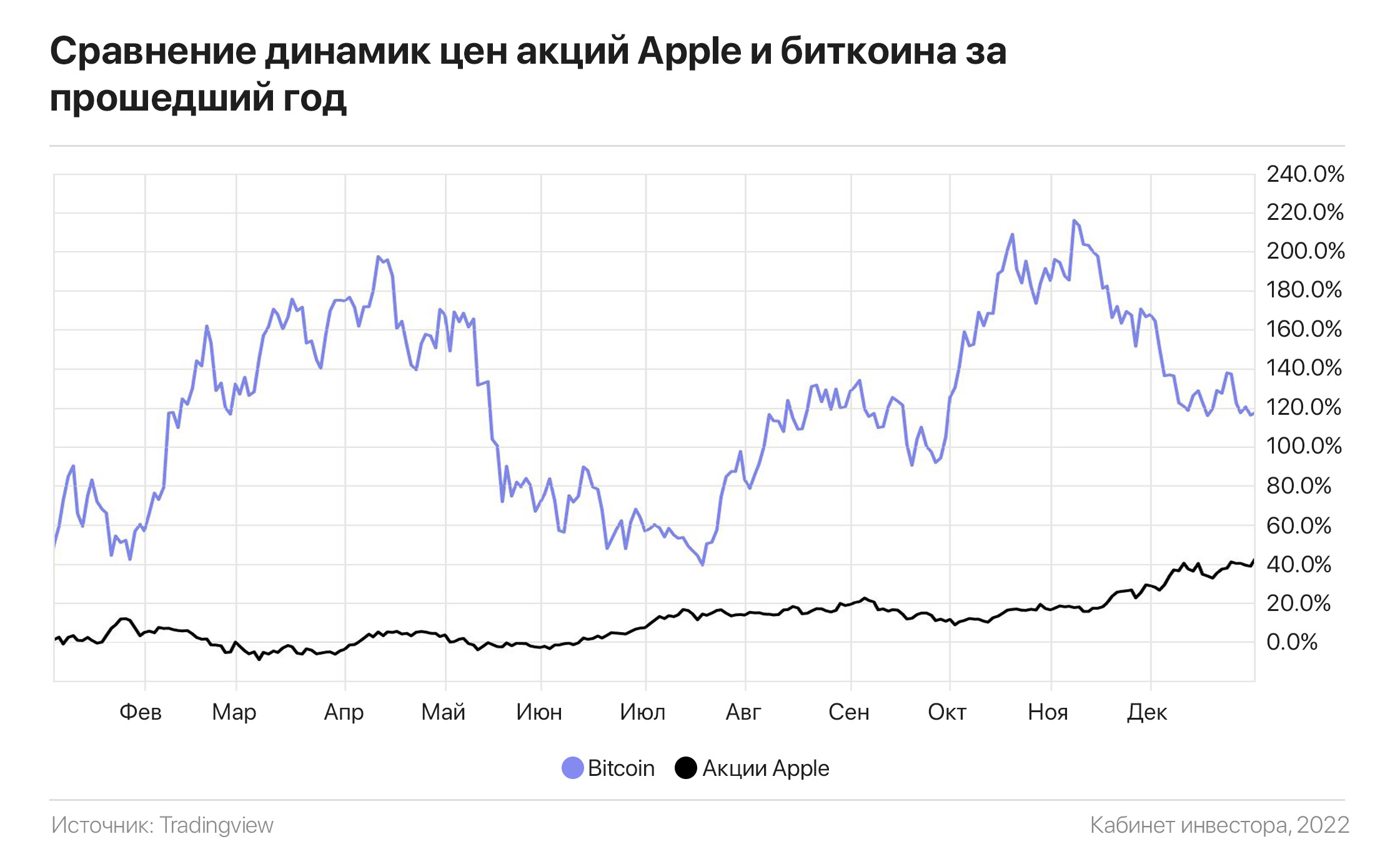

Акции Apple vs биткоин. Кто кого?

Людей всегда привлекали соревнования, которые на первый взгляд абсолютно бессмысленны, но очень интересны. Бокс или борьба, тёплое или мягкое, жаба или гадюка? Кто же победит? Давайте и мы немного развлечёмся, сравнив доходность акций Apple ($AAPL) и Биткоина ($BTC) за прошедший год.

Если взять временной период с 1 января до 31 декабря 2021 года, то на финише акции яблочной компании выросли на 40%, обогнав биткоин с его 38%.

К большому сожалению криптоинтузиастов, по капитализации Apple тоже уделывает цифровое золото. Для сравнения: $3 трлн и $880 млрд.

Кроме того, стоимость акций Apple была куда менее волатильна. Минимальная и максимальная стоимость криптовалюты различались примерно вдвое — с $32 тыс. до $67 тыс. за одну монету. Apple же на протяжении года показывала почти стабильный рост.

Какие выводы мы можем сделать из этого титанического противостояния? Если вы склонны к риску и хотите быстро заработать на волатильности, то цифровое золото будет вам по душе, но если вы инвестируете в стиле Уоррена Баффета — чётко, громко и без спешки, то акции Apple — ваш выбор. Вот так неожиданно в этом противостоянии победили оба участника.

Людей всегда привлекали соревнования, которые на первый взгляд абсолютно бессмысленны, но очень интересны. Бокс или борьба, тёплое или мягкое, жаба или гадюка? Кто же победит? Давайте и мы немного развлечёмся, сравнив доходность акций Apple ($AAPL) и Биткоина ($BTC) за прошедший год.

Если взять временной период с 1 января до 31 декабря 2021 года, то на финише акции яблочной компании выросли на 40%, обогнав биткоин с его 38%.

К большому сожалению криптоинтузиастов, по капитализации Apple тоже уделывает цифровое золото. Для сравнения: $3 трлн и $880 млрд.

Кроме того, стоимость акций Apple была куда менее волатильна. Минимальная и максимальная стоимость криптовалюты различались примерно вдвое — с $32 тыс. до $67 тыс. за одну монету. Apple же на протяжении года показывала почти стабильный рост.

Какие выводы мы можем сделать из этого титанического противостояния? Если вы склонны к риску и хотите быстро заработать на волатильности, то цифровое золото будет вам по душе, но если вы инвестируете в стиле Уоррена Баффета — чётко, громко и без спешки, то акции Apple — ваш выбор. Вот так неожиданно в этом противостоянии победили оба участника.

{kind=link}

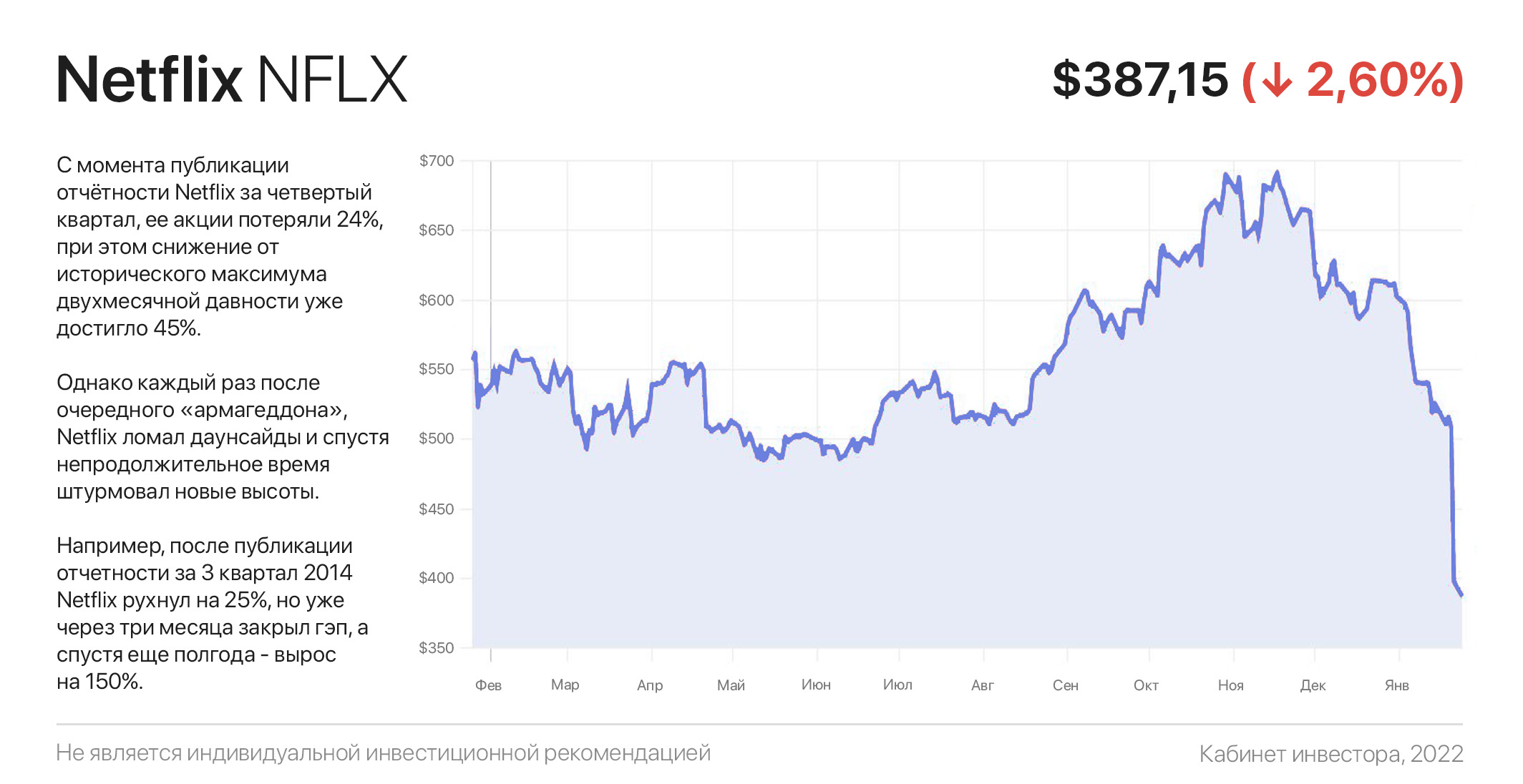

Netflix снова слили, или История ненастоящего армагеддона

С момента публикации отчётности Netflix за четвертый квартал, ее акции потеряли 24%, при этом снижение от исторического максимума двухмесячной давности уже достигло 45%.

Несмотря на то, что компания превзошла прогнозы прибыли почти на 60%, нет смысла обсуждать, насколько аргументировано это падение. Как говорят старожилы — рынок всегда прав. Даже если он не прав из-за присущей ему неэффективности (страхи, когнитивные искажения, манипуляции и т.д.).

Главное тут другое — как много мы зарабатываем когда правы, и сколько теряем в противоположном случае. Искренне надеемся, что из-за падения Netflix никто не разорился и не получил развод от жены.

А что насчет заработать… стоит учесть, что Netflix не в первый раз «сливают» на отчетах, которые по каким-либо причинам разочаровали Уолл-стрит. Аргументы всегда одинаковы: замедление роста подписчиков, рост конкуренции и затрат на производство контента.

Однако каждый раз после очередного «армагеддона», Netflix ломал даунсайды и спустя непродолжительное время штурмовал новые высоты. Например, после публикации отчетности за 3 квартал 2014 Netflix рухнул на 25%, но уже через три месяца закрыл гэп, а спустя еще полгода - вырос на 150%.

В июле 2016 история повторяется: на хорошем отчете обвал на 14%, через месяц закрытие гэпа, и спустя еще 280 дней — Netflix торгуется вдвое дороже. Далее было еще несколько случаев, но итог всегда один.

Как доказывает практика, самая лучшая стратегия в этом случае — не суетиться. Несмотря на конкуренцию с другими потоковыми сервисами стоит отдать должное Netflix — у них отличный контент, мизерный отток и очень высокая вовлеченность подписчиков. Однажды подписавшись, расстаться с этим сервисом практически невозможно, а значит история «ненастоящего армагеддона» может повториться.

С момента публикации отчётности Netflix за четвертый квартал, ее акции потеряли 24%, при этом снижение от исторического максимума двухмесячной давности уже достигло 45%.

Несмотря на то, что компания превзошла прогнозы прибыли почти на 60%, нет смысла обсуждать, насколько аргументировано это падение. Как говорят старожилы — рынок всегда прав. Даже если он не прав из-за присущей ему неэффективности (страхи, когнитивные искажения, манипуляции и т.д.).

Главное тут другое — как много мы зарабатываем когда правы, и сколько теряем в противоположном случае. Искренне надеемся, что из-за падения Netflix никто не разорился и не получил развод от жены.

А что насчет заработать… стоит учесть, что Netflix не в первый раз «сливают» на отчетах, которые по каким-либо причинам разочаровали Уолл-стрит. Аргументы всегда одинаковы: замедление роста подписчиков, рост конкуренции и затрат на производство контента.

Однако каждый раз после очередного «армагеддона», Netflix ломал даунсайды и спустя непродолжительное время штурмовал новые высоты. Например, после публикации отчетности за 3 квартал 2014 Netflix рухнул на 25%, но уже через три месяца закрыл гэп, а спустя еще полгода - вырос на 150%.

В июле 2016 история повторяется: на хорошем отчете обвал на 14%, через месяц закрытие гэпа, и спустя еще 280 дней — Netflix торгуется вдвое дороже. Далее было еще несколько случаев, но итог всегда один.

Как доказывает практика, самая лучшая стратегия в этом случае — не суетиться. Несмотря на конкуренцию с другими потоковыми сервисами стоит отдать должное Netflix — у них отличный контент, мизерный отток и очень высокая вовлеченность подписчиков. Однажды подписавшись, расстаться с этим сервисом практически невозможно, а значит история «ненастоящего армагеддона» может повториться.

{kind=link}

Тренды инвестиций 2022 года от ведущих инвестбанков США

Крупнейшие инвестбанки недавно опубликовали свои прогнозы на 2022 год. Чтобы вам не читать километры занудного текста, мы собрали всё инвестиционные тренды в один пост и сделали удобную табличку.

Bank of America (BofA)

Прогноз BofA самый пессимистичный. По мнению аналитиков, индекс S&P 500 к концу года составит «всего» 4600 пунктов. Парни из BofA советуют обратить внимание на качественные компании в секторах энергетики (на этот сектор самая большая ставка аналитиков), финансов и здравоохранения. При этом инвесторам стоит держаться в стороне от телекоммуникационных и потребительских компаний.

Goldman Sachs

Голдманы ждут в 2022 году S&P 500 на отметке в 5100 пунктов. Аналитики рекомендуют «покупать» компании из секторов здравоохранения и финансов. С особым оптимизмом инвестбанк смотрит на сектор информационных технологий, где постоянно идет мощные buyback'и. Но тут лучше держать руку на пульсе из-за налоговых ставок.

JPMorgan

Крупнейший инвестбанк США с командой лучших аналитиков по версии Institutional Investor выпустил один из самых оптимистичных прогнозов по рынкам. Индекс S&P 500 должен вырасти до 5050 пунктов, поэтому JPMorgan ставит на умеренный рост. Аналитики рекомендуют обратить внимание на энергетику, здравоохранение и сектор потребительских услуг, не забыв о секторе развлечений.

2022 год обещает быть сложным, но у всех прогнозов от инвестбанков есть одна общая черта – небольшой, но рост S&P 500. Поэтому анализируем, инвестируем и не забываем, что прогнозы аналитиков идут за рынком, а не наоборот.

Крупнейшие инвестбанки недавно опубликовали свои прогнозы на 2022 год. Чтобы вам не читать километры занудного текста, мы собрали всё инвестиционные тренды в один пост и сделали удобную табличку.

Bank of America (BofA)

Прогноз BofA самый пессимистичный. По мнению аналитиков, индекс S&P 500 к концу года составит «всего» 4600 пунктов. Парни из BofA советуют обратить внимание на качественные компании в секторах энергетики (на этот сектор самая большая ставка аналитиков), финансов и здравоохранения. При этом инвесторам стоит держаться в стороне от телекоммуникационных и потребительских компаний.

Goldman Sachs

Голдманы ждут в 2022 году S&P 500 на отметке в 5100 пунктов. Аналитики рекомендуют «покупать» компании из секторов здравоохранения и финансов. С особым оптимизмом инвестбанк смотрит на сектор информационных технологий, где постоянно идет мощные buyback'и. Но тут лучше держать руку на пульсе из-за налоговых ставок.

JPMorgan

Крупнейший инвестбанк США с командой лучших аналитиков по версии Institutional Investor выпустил один из самых оптимистичных прогнозов по рынкам. Индекс S&P 500 должен вырасти до 5050 пунктов, поэтому JPMorgan ставит на умеренный рост. Аналитики рекомендуют обратить внимание на энергетику, здравоохранение и сектор потребительских услуг, не забыв о секторе развлечений.

2022 год обещает быть сложным, но у всех прогнозов от инвестбанков есть одна общая черта – небольшой, но рост S&P 500. Поэтому анализируем, инвестируем и не забываем, что прогнозы аналитиков идут за рынком, а не наоборот.

{kind=link}