Инструменты инвестора: продолжаем изучать полезные ресурсы

Слишком мало — всегда плохо, слишком много — тоже проблема. К чему бы это… Благодаря бесчисленным инвестиционным веб-сайтам и сервисам, сегодня найти действительно полезные из них так же непросто, как найти иголку в стоге сена.

Поскольку не существует одного универсального источника, подходящего каждому инвестору, мы продолжаем серию постов о наиболее полезных ресурсах как новичков, так и для бывалых воротил фондового рынка.

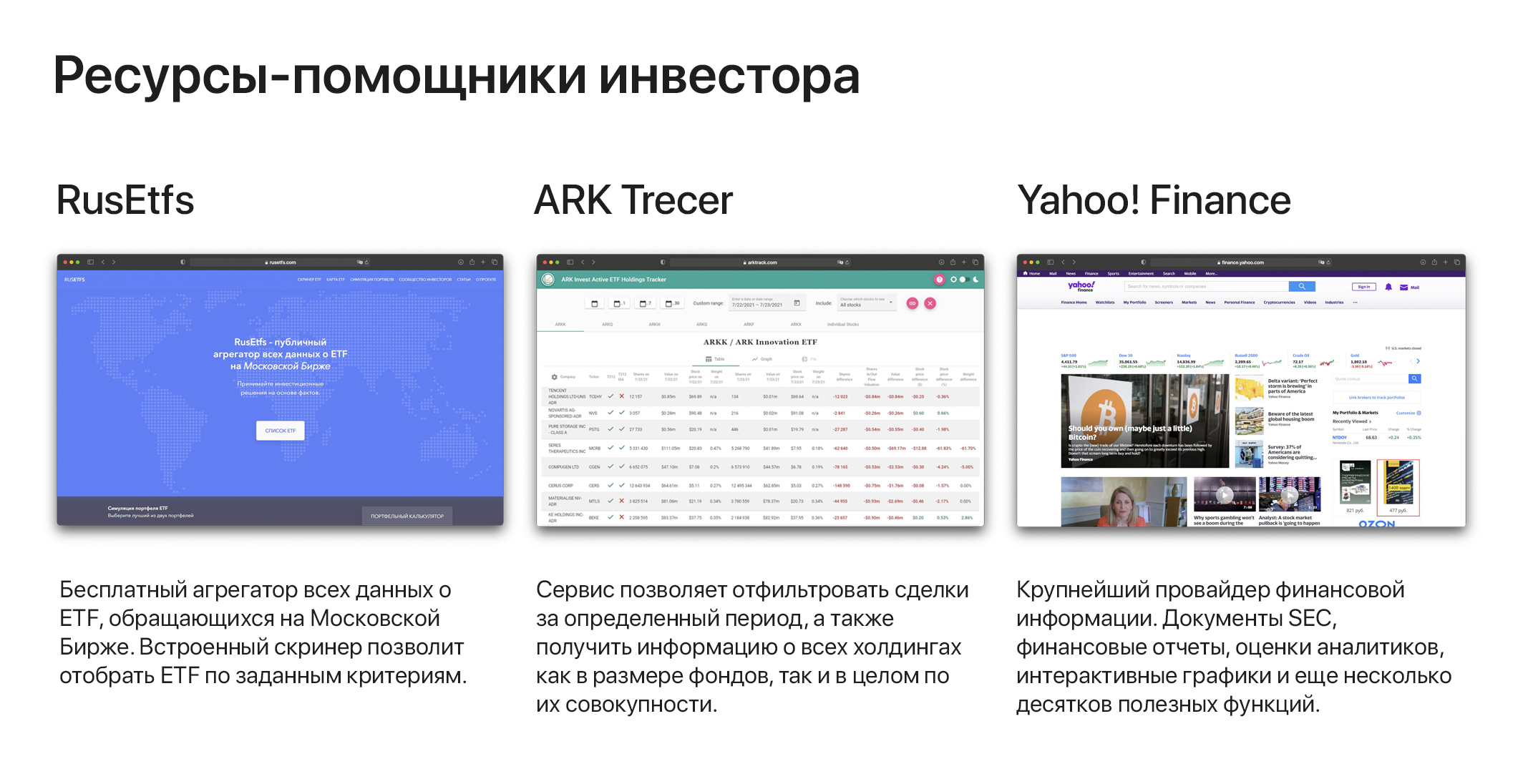

RusEtfs — бесплатный агрегатор всех данных о ETF, обращающихся на Московской Бирже. Возможно вы удивитесь, когда узнаете, что их численность уже приближается к 100 единицам. Встроенный скринер позволит отобрать ETF по виду актива, региону и стране инвестирования, исторической доходности и управляющей компании, размеру СЧА и сопутствующих комиссий.

Продвинутые проверят ETF по параметрам риска и эффективности стратегии — для этого коэффициенты Шарпа и Сортино вам в помощь; могут залезть “внутрь” и изучить состав фонда; сравнить разные ETF друг с другом и проследить их корреляцию с рынком.

ARK Tracker — а этот сайт позволит вам "заглянуть" в портфель к Кэти Вуд. Вместо сбора разрозненной информации о её сделках и поиске списка холдингов, скачайте бесплатное мобильное приложение ARK Tracker или перейдите на сайт arktrack.com и получите всю исчерпывающую информацию.

Сервис позволяет отфильтровать сделки за определенный период, например неделю или месяц, а также получить информацию о всех холдингах как в размере фондов, так и в целом по их совокупности.

Yahoo! Finance — крупнейший провайдер финансовой информации. Большая часть англоязычных розничных инвесторов используют именно этот сервис, чтобы найти настоящий «карнавал» финансовой информации. Документы SEC и финансовые отчеты, оценки аналитиков на текущий и будущий кварталы, интерактивные графики со встроенными индикаторами и еще несколько десятков полезных функций.

Один из популярнейших разделов — календарь отчетности всех торгуемых в США компаний. Отфильтровав по дате предстоящего отчета, размеру капитализации и еще 100 фундаментальных и технических параметров (например, по рентабельности FCF или дивдоходности, и даже по количеству акций, проданных в «шорт»), — вы составите свой персональный календарь отчетности только тех компаний, которые вам в принципе могут быть интересны.

#инструменты

Слишком мало — всегда плохо, слишком много — тоже проблема. К чему бы это… Благодаря бесчисленным инвестиционным веб-сайтам и сервисам, сегодня найти действительно полезные из них так же непросто, как найти иголку в стоге сена.

Поскольку не существует одного универсального источника, подходящего каждому инвестору, мы продолжаем серию постов о наиболее полезных ресурсах как новичков, так и для бывалых воротил фондового рынка.

RusEtfs — бесплатный агрегатор всех данных о ETF, обращающихся на Московской Бирже. Возможно вы удивитесь, когда узнаете, что их численность уже приближается к 100 единицам. Встроенный скринер позволит отобрать ETF по виду актива, региону и стране инвестирования, исторической доходности и управляющей компании, размеру СЧА и сопутствующих комиссий.

Продвинутые проверят ETF по параметрам риска и эффективности стратегии — для этого коэффициенты Шарпа и Сортино вам в помощь; могут залезть “внутрь” и изучить состав фонда; сравнить разные ETF друг с другом и проследить их корреляцию с рынком.

ARK Tracker — а этот сайт позволит вам "заглянуть" в портфель к Кэти Вуд. Вместо сбора разрозненной информации о её сделках и поиске списка холдингов, скачайте бесплатное мобильное приложение ARK Tracker или перейдите на сайт arktrack.com и получите всю исчерпывающую информацию.

Сервис позволяет отфильтровать сделки за определенный период, например неделю или месяц, а также получить информацию о всех холдингах как в размере фондов, так и в целом по их совокупности.

Yahoo! Finance — крупнейший провайдер финансовой информации. Большая часть англоязычных розничных инвесторов используют именно этот сервис, чтобы найти настоящий «карнавал» финансовой информации. Документы SEC и финансовые отчеты, оценки аналитиков на текущий и будущий кварталы, интерактивные графики со встроенными индикаторами и еще несколько десятков полезных функций.

Один из популярнейших разделов — календарь отчетности всех торгуемых в США компаний. Отфильтровав по дате предстоящего отчета, размеру капитализации и еще 100 фундаментальных и технических параметров (например, по рентабельности FCF или дивдоходности, и даже по количеству акций, проданных в «шорт»), — вы составите свой персональный календарь отчетности только тех компаний, которые вам в принципе могут быть интересны.

#инструменты

{kind=link}

Изучаем глубины вместе с TAL Education: что случилось с популярными акциями?

Главным ньюсмейкером конца минувшей недели стало беспрецедентное решение властей Китая запретить коммерческое репетиторство по основным школьным предметам — фактически «хлеб» популярной среди российских инвесторов компании TAL Education Group.

По итогам дня акции TAL рухнули более чем на 70%, а розничные инвесторы, в совокупности владеющие ~65 млн акций компании, потеряли около $950 млн за несколько часов. Надежды многих на фейк-ньюс не оправдались: в субботу Пекин опубликовал множество нормативных актов, которые в совокупности угрожают уничтожить сектор и «обнулить» миллиарды долларов иностранных инвестиций.

Компании, преподающие школьные предметы, фактически больше не могут принимать зарубежные инвестиции и привлекать капитал через фондовые рынки.

Citibank прогнозирует 70%-процентное падение выручки TAL Education, поскольку новые правила ориентированы на обязательные предметы (математика, естественные науки, история и пр.) и не затрагивают уроки искусства, танцев или музыки.

Теоретически, прогноз падения выручки отыгран симметричным падением. Однако эти прогнозы не имеют никакого смысла, поскольку Пекин настоятельно «рекомендовал» образовательным компаниям сменить статус на некоммерческие общества, что делает сектор фактически неинвестируемым.

Этот кейс служит ярким напоминанием о необходимости диверсификации (инвестировании средств в разные активы с целью снижения рисков). Даже самые привлекательные и недооцененные акции могут обернуться настоящим кошмаром для тех, кто пренебрег этим важнейшим правилом.

Что же касательно Китая, хотя он предлагает массу возможностей для роста и инвестиций, «регуляторный занавес» остается серьезным препятствием, а значит риски повторить судьбу TAL в большей или меньшей степени преследуют любую китайскую компанию.

Главным ньюсмейкером конца минувшей недели стало беспрецедентное решение властей Китая запретить коммерческое репетиторство по основным школьным предметам — фактически «хлеб» популярной среди российских инвесторов компании TAL Education Group.

По итогам дня акции TAL рухнули более чем на 70%, а розничные инвесторы, в совокупности владеющие ~65 млн акций компании, потеряли около $950 млн за несколько часов. Надежды многих на фейк-ньюс не оправдались: в субботу Пекин опубликовал множество нормативных актов, которые в совокупности угрожают уничтожить сектор и «обнулить» миллиарды долларов иностранных инвестиций.

Компании, преподающие школьные предметы, фактически больше не могут принимать зарубежные инвестиции и привлекать капитал через фондовые рынки.

Citibank прогнозирует 70%-процентное падение выручки TAL Education, поскольку новые правила ориентированы на обязательные предметы (математика, естественные науки, история и пр.) и не затрагивают уроки искусства, танцев или музыки.

Теоретически, прогноз падения выручки отыгран симметричным падением. Однако эти прогнозы не имеют никакого смысла, поскольку Пекин настоятельно «рекомендовал» образовательным компаниям сменить статус на некоммерческие общества, что делает сектор фактически неинвестируемым.

Этот кейс служит ярким напоминанием о необходимости диверсификации (инвестировании средств в разные активы с целью снижения рисков). Даже самые привлекательные и недооцененные акции могут обернуться настоящим кошмаром для тех, кто пренебрег этим важнейшим правилом.

Что же касательно Китая, хотя он предлагает массу возможностей для роста и инвестиций, «регуляторный занавес» остается серьезным препятствием, а значит риски повторить судьбу TAL в большей или меньшей степени преследуют любую китайскую компанию.

{kind=link}

Собираем iPhone. Топ-10 акций поставщиков Apple

Пару недель назад из сообщения Bloomderg стало известно, что Apple заказала поставщикам увеличение производства iPhone 13 на 20%. Обычно Apple заказывает около 75 млн единиц новых моделей iPhone на период с сентября-октября и до конца года, однако к концу 2021 будет отгружено 90 млн устройств.

И это несмотря на то, что именно прошлый год считался «суперциклом», когда десятки миллионов людей обновили свои IPhone до новых моделей с 5G. Выходит, Apple ожидает значительный спрос со стороны потребителей, желающих перейти на iPhone 13 этой осенью.

Согласно предыдущим прогнозам Credit Suisse ожидалось, что продажи iPhone составят 234 млн в этом году, 237 млн в 2022 году и 249 млн в 2023 году. Если Apple удержит «заданный темп» и за счет очередного технологического «суперцикла» сможет побить прогнозы на 20%, то капитализация в $3 трлн (+20%) станет чуть ли не целью текущего года.

За последние полтора месяца акции Apple подорожали более чем на 21%, отражая ожидания высоких результатов текущего и будущих кварталов. В то же время акции её традиционных поставщиков продолжают торговаться в боковых формациях или даже тестируют годовые минимумы, хотя рост объемов производства техногиганта из Купертино позитивно скажется и на их финансовых результатах.

Например, Qualcomm поставляет Apple множество электронных компонентов, включая 5G модемы, процессоры основной полосы частот, модули управления питанием, а также приемники и трансиверы. Акции QCOM торгуются с 30%-процентным дисконтом к сектору (форвардный Р/Е 18) и значительно отстают от динамики своего крупнейшего заказчика.

Аналогичным образом выглядят бумаги Intel, Micron и LG Display — ключевых поставщиков микропроцессоров, микросхем памяти и дисплеев. Ну а для желающих собрать свой iPhone в инвестиционном портфеле, традиционно в таблице ниже указана информация о десяти крупнейших поставщиках Apple.

Пару недель назад из сообщения Bloomderg стало известно, что Apple заказала поставщикам увеличение производства iPhone 13 на 20%. Обычно Apple заказывает около 75 млн единиц новых моделей iPhone на период с сентября-октября и до конца года, однако к концу 2021 будет отгружено 90 млн устройств.

И это несмотря на то, что именно прошлый год считался «суперциклом», когда десятки миллионов людей обновили свои IPhone до новых моделей с 5G. Выходит, Apple ожидает значительный спрос со стороны потребителей, желающих перейти на iPhone 13 этой осенью.

Согласно предыдущим прогнозам Credit Suisse ожидалось, что продажи iPhone составят 234 млн в этом году, 237 млн в 2022 году и 249 млн в 2023 году. Если Apple удержит «заданный темп» и за счет очередного технологического «суперцикла» сможет побить прогнозы на 20%, то капитализация в $3 трлн (+20%) станет чуть ли не целью текущего года.

За последние полтора месяца акции Apple подорожали более чем на 21%, отражая ожидания высоких результатов текущего и будущих кварталов. В то же время акции её традиционных поставщиков продолжают торговаться в боковых формациях или даже тестируют годовые минимумы, хотя рост объемов производства техногиганта из Купертино позитивно скажется и на их финансовых результатах.

Например, Qualcomm поставляет Apple множество электронных компонентов, включая 5G модемы, процессоры основной полосы частот, модули управления питанием, а также приемники и трансиверы. Акции QCOM торгуются с 30%-процентным дисконтом к сектору (форвардный Р/Е 18) и значительно отстают от динамики своего крупнейшего заказчика.

Аналогичным образом выглядят бумаги Intel, Micron и LG Display — ключевых поставщиков микропроцессоров, микросхем памяти и дисплеев. Ну а для желающих собрать свой iPhone в инвестиционном портфеле, традиционно в таблице ниже указана информация о десяти крупнейших поставщиках Apple.

{kind=link}

Акции Best Buy - это best buy?

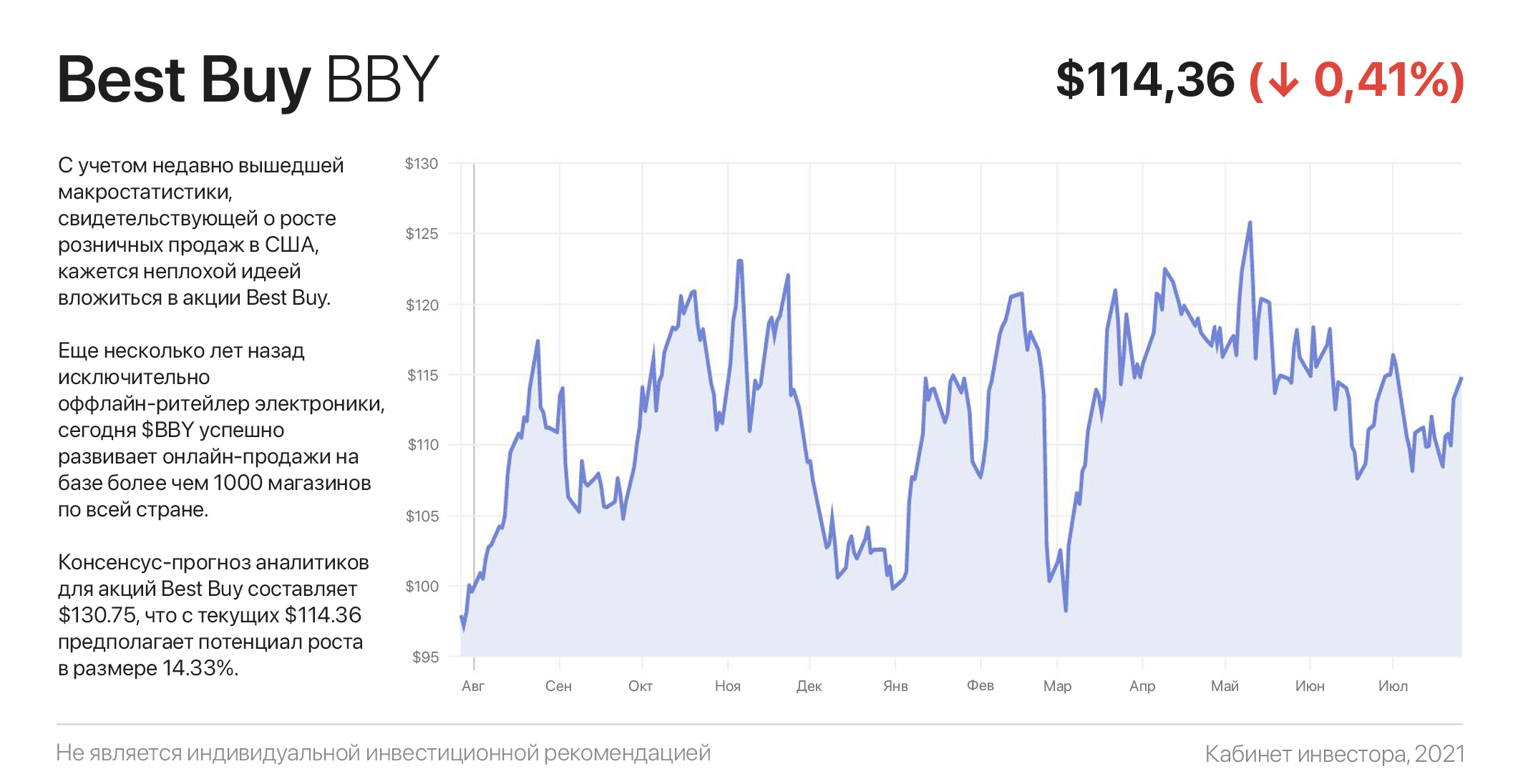

С учетом недавно вышедшей макростатистики, свидетельствующей о росте розничных продаж в США, кажется неплохой идеей вложиться в акции Best Buy. Еще несколько лет назад исключительно оффлайн-ритейлер электроники, сегодня $BBY успешно развивает онлайн-продажи на базе более чем 1000 магазинов по всей стране, а в вопросе ценовой политики — ничем не уступает Amazon.

Согласитесь, приятно иметь возможность увидеть товар вживую перед его покупкой. Поэтому люди идут в Best Buy — большой американский М.Видео.

И тем не менее, в последние годы Best Buy приходилось отчаянно сражаться с активно растущими e-commerce компаниями во главе с Amazon. В итоге менеджмент решил прибегнуть к совету генералиссимуса Александра Суворова: «Если ты не можешь предотвратить безобразие, нужно его возглавить».

Несколько лет назад Best Buy ввела политику соответствия цен на перекрестные товары с Amazon и приступила к цифровой трансформации, чтобы превратить компанию из простого «кирпича и раствора» в центр онлайн-торговли.

Трансформация в сторону онлайн-продаж оказалась критически важной и позволила компании процветать во время пандемии. По итогам 2020 г. выручка и скорректированная чистая прибыль на акцию выросли на 8,3% и 30%, а в первом квартале 2021 г. подскочили на 36% и 232% г/г соответственно.

Сегодня акции $BBY торгуются с форвардным Р/Е 13,6х, — почти с 30%-процентным дисконтом к рынку (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев).

Более того, 27 мая Совет Директоров согласовал обратный выкуп акций на сумму в $2,5 млрд до января 2022 года, что эквивалентно 8,8% текущей капитализации компании.

В итоге, в сочетании с дивидендами в размере 2,44%, акции Best Buy предлагают более чем 11%-процентный возврат на вложенный капитал, плюс потенциал роста котировок акций.

Кстати, на Уолл-стрит этот самый потенциал оценивают в 14.33%; консенсус-прогноз предполагает рост с текущих $114.36 до $130.75 за одну акцию $BBY.

#инвестидеи

С учетом недавно вышедшей макростатистики, свидетельствующей о росте розничных продаж в США, кажется неплохой идеей вложиться в акции Best Buy. Еще несколько лет назад исключительно оффлайн-ритейлер электроники, сегодня $BBY успешно развивает онлайн-продажи на базе более чем 1000 магазинов по всей стране, а в вопросе ценовой политики — ничем не уступает Amazon.

Согласитесь, приятно иметь возможность увидеть товар вживую перед его покупкой. Поэтому люди идут в Best Buy — большой американский М.Видео.

И тем не менее, в последние годы Best Buy приходилось отчаянно сражаться с активно растущими e-commerce компаниями во главе с Amazon. В итоге менеджмент решил прибегнуть к совету генералиссимуса Александра Суворова: «Если ты не можешь предотвратить безобразие, нужно его возглавить».

Несколько лет назад Best Buy ввела политику соответствия цен на перекрестные товары с Amazon и приступила к цифровой трансформации, чтобы превратить компанию из простого «кирпича и раствора» в центр онлайн-торговли.

Трансформация в сторону онлайн-продаж оказалась критически важной и позволила компании процветать во время пандемии. По итогам 2020 г. выручка и скорректированная чистая прибыль на акцию выросли на 8,3% и 30%, а в первом квартале 2021 г. подскочили на 36% и 232% г/г соответственно.

Сегодня акции $BBY торгуются с форвардным Р/Е 13,6х, — почти с 30%-процентным дисконтом к рынку (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев).

Более того, 27 мая Совет Директоров согласовал обратный выкуп акций на сумму в $2,5 млрд до января 2022 года, что эквивалентно 8,8% текущей капитализации компании.

В итоге, в сочетании с дивидендами в размере 2,44%, акции Best Buy предлагают более чем 11%-процентный возврат на вложенный капитал, плюс потенциал роста котировок акций.

Кстати, на Уолл-стрит этот самый потенциал оценивают в 14.33%; консенсус-прогноз предполагает рост с текущих $114.36 до $130.75 за одну акцию $BBY.

#инвестидеи

{kind=link}

Яндекс.Доходность: что инвестору нужно знать из отчета

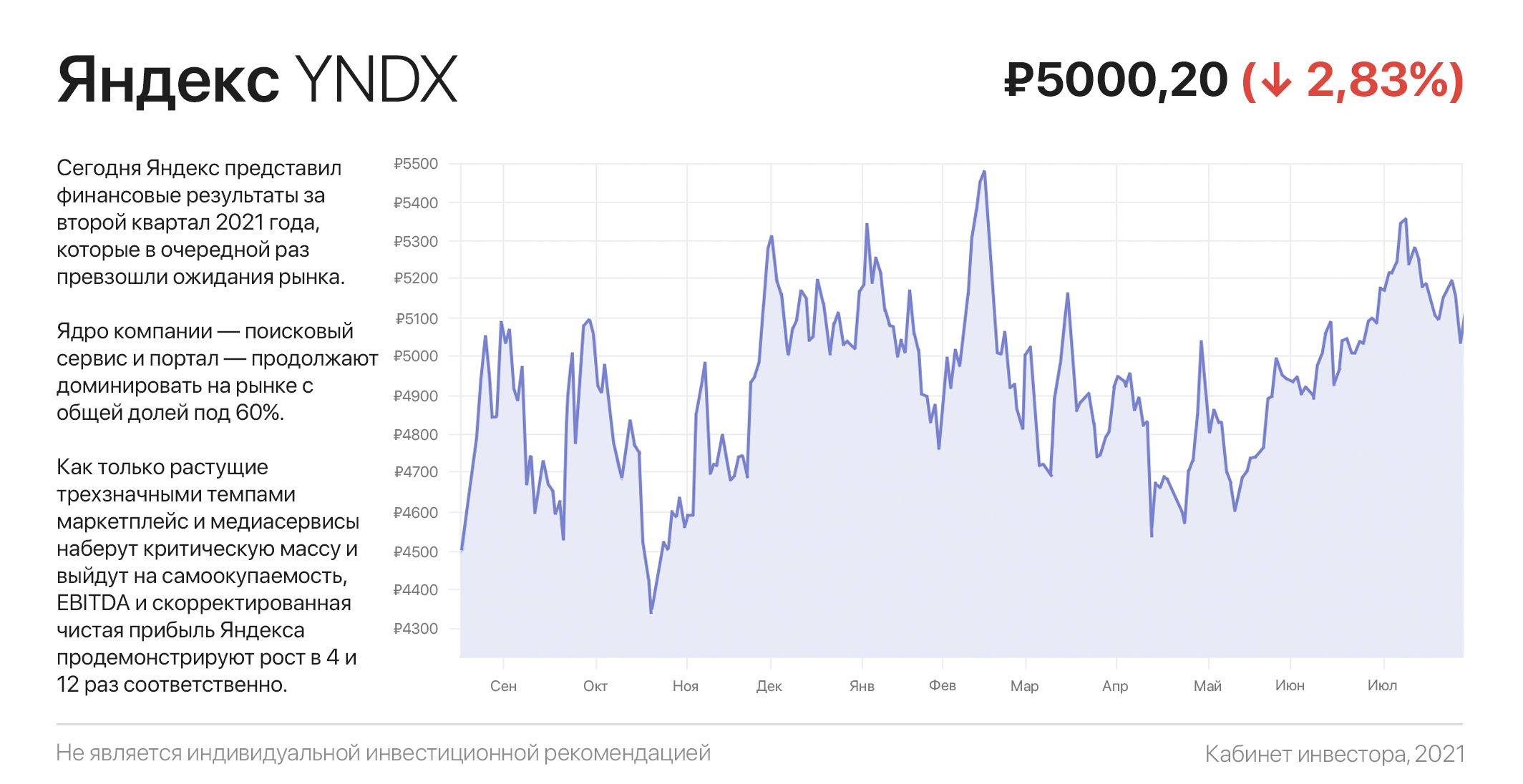

Сегодня Яндекс представил финансовые результаты за второй квартал 2021 года, которые в очередной раз превзошли ожидания рынка.

Выручка выросла на 70% год к году и достигла ₽81,4 млрд, при этом сегмент такси продемонстрировал опережающее темпы роста, увеличились на 114%.

Маркетплейс Яндекс.Маркет и медиасервисы пока еще не приносят прибыли, но продолжают активный рост трехзначными темпами, увеличив товарооборот и число подписчиков на 155% и 128% год к году соответственно.

Ядро компании — поисковой сервис и портал. И за счет активного оживления на рынке онлайн-рекламы выручка этого сегмента выросла на 54% и сформировала рекордный показатель EBITDA в размере ₽18,26 млрд (прибыль до уплаты налогов, процентов и списаний на амортизацию).

Здесь нужно отметить, что если все новые и пока еще убыточные проекты Яндекса мысленно «убрать в сторону» и расценивать компанию исключительно как поиск и портал, —мультипликаторы компании кажутся завышенными.

Но тут ключевое слово — кажутся. Это аналогично личным финансам: исключив из зарплаты расходы на питание, жилье и прочие ежедневные траты (операционные затраты), оставшиеся ₽100 тыс. (условно) представляют наш чистый ежемесячный доход (сравним его с EBITDA).

Эти деньги мы можем инвестировать в фондовый рынок, в недвижимость или в образование. Наши инвестиции будут сокращать фактический остаток денег в нашем кошельке, но при ответе на вопрос, «какой размер нашего чистого ежемесячного дохода?», — мы все ответим ₽100 тыс., ведь вопрос наших вложений — это отдельная тема.

Что гораздо важнее — Яндекс умеет извлекать из своих инвестиций прибыль, и это подтверждает уже ставший прибыльным сегмент Такси. Как только растущие трехзначными темпами маркетплейс и медиасервисы наберут критическую массу и выйдет на самоокупаемость, EBITDA и скорректированная чистая прибыль Яндекса в буквальном смысле «взорвутся», продемонстрировав рост в 4 и 12 раз соответственно.

Сегодня Яндекс представил финансовые результаты за второй квартал 2021 года, которые в очередной раз превзошли ожидания рынка.

Выручка выросла на 70% год к году и достигла ₽81,4 млрд, при этом сегмент такси продемонстрировал опережающее темпы роста, увеличились на 114%.

Маркетплейс Яндекс.Маркет и медиасервисы пока еще не приносят прибыли, но продолжают активный рост трехзначными темпами, увеличив товарооборот и число подписчиков на 155% и 128% год к году соответственно.

Ядро компании — поисковой сервис и портал. И за счет активного оживления на рынке онлайн-рекламы выручка этого сегмента выросла на 54% и сформировала рекордный показатель EBITDA в размере ₽18,26 млрд (прибыль до уплаты налогов, процентов и списаний на амортизацию).

Здесь нужно отметить, что если все новые и пока еще убыточные проекты Яндекса мысленно «убрать в сторону» и расценивать компанию исключительно как поиск и портал, —мультипликаторы компании кажутся завышенными.

Но тут ключевое слово — кажутся. Это аналогично личным финансам: исключив из зарплаты расходы на питание, жилье и прочие ежедневные траты (операционные затраты), оставшиеся ₽100 тыс. (условно) представляют наш чистый ежемесячный доход (сравним его с EBITDA).

Эти деньги мы можем инвестировать в фондовый рынок, в недвижимость или в образование. Наши инвестиции будут сокращать фактический остаток денег в нашем кошельке, но при ответе на вопрос, «какой размер нашего чистого ежемесячного дохода?», — мы все ответим ₽100 тыс., ведь вопрос наших вложений — это отдельная тема.

Что гораздо важнее — Яндекс умеет извлекать из своих инвестиций прибыль, и это подтверждает уже ставший прибыльным сегмент Такси. Как только растущие трехзначными темпами маркетплейс и медиасервисы наберут критическую массу и выйдет на самоокупаемость, EBITDA и скорректированная чистая прибыль Яндекса в буквальном смысле «взорвутся», продемонстрировав рост в 4 и 12 раз соответственно.

{kind=link}

Самые дешевые акции: стоит ли купить лучшие из них?

Когда инвестор произносит фразу «дешевые акции», зачастую речь идет об акциях с низким соотношением цены к их прибыли (P/E). Если по-простому, то мультипликатор показывает, за сколько лет окупится покупка компании ее же прибылью. «Золотым эталоном» считается окупаемость за менее чем 15 лет.

Сразу же возникает вопрос — если дешевые акции предлагают инвесторам более быстрый срок окупаемости, значит нужно сосредоточиться исключительно на них? Вовсе нет! Далеко не все дешевые акции открывают большие инвестиционные возможности.

Большая часть из них могут оставаться дешевыми годами, а порой и десятилетиями. Как правило, обратной стороной их дешевой оценки является низкий или даже отрицательный рост прибыли, потеря клиентов или доли рынка.

Одним из ярких примеров является Intel. Поскольку более инновационные конкуренты отвоевывают у компании ее долю рынка, инвесторы избегают Intel. В результате ее акции торгуются с коэффициентом P/E 11,1x — в 2,5 раза ниже сектора.

Однако на американском фондовом рынке торгуется более 7000 акций, из числа которых более 1500 можно купить на Санкт-Петербургской бирже (СПБ). Другими словами — есть из чего выбрать, и вовсе не обязательно зацикливаться на «горячих» секторах, таких как технологии, электромобили или зеленая энергетика.

Освоив навыки фундаментального анализа и используя стоимостной подход в инвестировании, вы сможете находить на фондовом рынке алмазы в необработанном виде. Хорошим инструментом для начала поиска является скринер акций.

Задав искомый P/E и, допустим, параметры роста выручки, долговой нагрузки и ликвидности, можно найти базовый список компаний. Впрочем, в подробностях эта тема разбирается в бесплатном мини-курсе.

Для тех, кто только осваивает основы фундаментального анализа, в таблице ниже собраны десять дешевых компаний с фундаментально обоснованным потенциалом роста.

Когда инвестор произносит фразу «дешевые акции», зачастую речь идет об акциях с низким соотношением цены к их прибыли (P/E). Если по-простому, то мультипликатор показывает, за сколько лет окупится покупка компании ее же прибылью. «Золотым эталоном» считается окупаемость за менее чем 15 лет.

Сразу же возникает вопрос — если дешевые акции предлагают инвесторам более быстрый срок окупаемости, значит нужно сосредоточиться исключительно на них? Вовсе нет! Далеко не все дешевые акции открывают большие инвестиционные возможности.

Большая часть из них могут оставаться дешевыми годами, а порой и десятилетиями. Как правило, обратной стороной их дешевой оценки является низкий или даже отрицательный рост прибыли, потеря клиентов или доли рынка.

Одним из ярких примеров является Intel. Поскольку более инновационные конкуренты отвоевывают у компании ее долю рынка, инвесторы избегают Intel. В результате ее акции торгуются с коэффициентом P/E 11,1x — в 2,5 раза ниже сектора.

Однако на американском фондовом рынке торгуется более 7000 акций, из числа которых более 1500 можно купить на Санкт-Петербургской бирже (СПБ). Другими словами — есть из чего выбрать, и вовсе не обязательно зацикливаться на «горячих» секторах, таких как технологии, электромобили или зеленая энергетика.

Освоив навыки фундаментального анализа и используя стоимостной подход в инвестировании, вы сможете находить на фондовом рынке алмазы в необработанном виде. Хорошим инструментом для начала поиска является скринер акций.

Задав искомый P/E и, допустим, параметры роста выручки, долговой нагрузки и ликвидности, можно найти базовый список компаний. Впрочем, в подробностях эта тема разбирается в бесплатном мини-курсе.

Для тех, кто только осваивает основы фундаментального анализа, в таблице ниже собраны десять дешевых компаний с фундаментально обоснованным потенциалом роста.

{kind=link}

Инвестору есть, что посмотреть: разбираемся с акциями Netflix

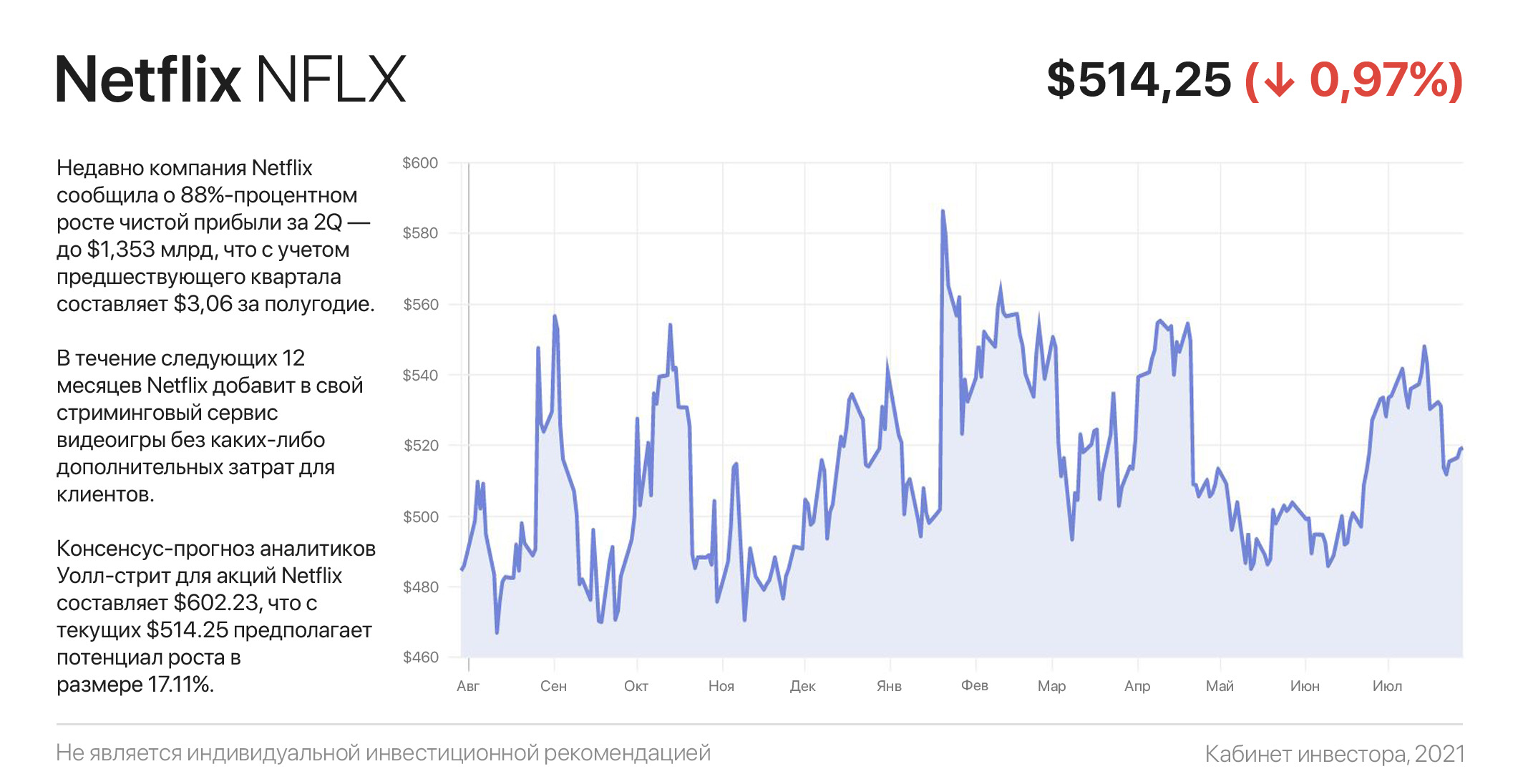

Иногда методы оценки рынком финансовых отчетов компаний более непостижимы, чем оценки судей вечернего музыкального шоу. Недавно компания Netflix сообщила о 88%-процентном росте чистой прибыли за 2 квартал — до $1,353 млрд, что с учетом предшествующего квартала составляет $3,06 млрд за полугодие.

Однако рынок отреагировал 9%-процентной распродажей, оставшись неудовлетворенным прогнозом компании в части роста количества подписчиков в следующем, третьем квартале (212,68 млн против ожидаемого аналитиками 214,8 млн).

На самом же деле дела у компании идут просто отлично: замедление темпа роста подписчиков является «игрой цифр» из-за сумасшедшего роста базы годом ранее, когда на Netflix со скуки подписались даже те, кто этого не планировал.

Дальше — больше: во время телефонного разговора с инвесторами руководство заявило, что в течение следующих 12 месяцев Netflix добавит в свой стриминговый сервис видеоигры без каких-либо дополнительных затрат для клиентов.

Это отличный способ для привлечения новых подписчиков, поскольку открывает компании дополнительный адресный рынок с примерно 2,8 млрд геймеров. Причем Netflix предлагает отличное решение — не нужно покупать дорогое железо (пк или консоль). Подпишись на Netflix и играй себе с облачного сервера.

Netflix с рыночной капитализацией в $230 млрд безусловно имеет ресурсы и, скорее всего, в ближайшее время мы услышим о покупке игровых студий. Это станет фактором переоценки инвесторами будущего потенциала, в результате чего Netflix окажется гораздо ближе к отметке $1000, чем многие сегодня думают.

Ну а пока на Уолл-стрит консенсус-прогноз для акций $NFLX составляет $602.23, что с текущих $514.25 предполагает потенциал роста в размере 17,11%. Из 30 аналитиков 20 — рекомендует покупать акции Netflix, 7 — держать и трое рекомендуют продавать.

#инвестидеи

Иногда методы оценки рынком финансовых отчетов компаний более непостижимы, чем оценки судей вечернего музыкального шоу. Недавно компания Netflix сообщила о 88%-процентном росте чистой прибыли за 2 квартал — до $1,353 млрд, что с учетом предшествующего квартала составляет $3,06 млрд за полугодие.

Однако рынок отреагировал 9%-процентной распродажей, оставшись неудовлетворенным прогнозом компании в части роста количества подписчиков в следующем, третьем квартале (212,68 млн против ожидаемого аналитиками 214,8 млн).

На самом же деле дела у компании идут просто отлично: замедление темпа роста подписчиков является «игрой цифр» из-за сумасшедшего роста базы годом ранее, когда на Netflix со скуки подписались даже те, кто этого не планировал.

Дальше — больше: во время телефонного разговора с инвесторами руководство заявило, что в течение следующих 12 месяцев Netflix добавит в свой стриминговый сервис видеоигры без каких-либо дополнительных затрат для клиентов.

Это отличный способ для привлечения новых подписчиков, поскольку открывает компании дополнительный адресный рынок с примерно 2,8 млрд геймеров. Причем Netflix предлагает отличное решение — не нужно покупать дорогое железо (пк или консоль). Подпишись на Netflix и играй себе с облачного сервера.

Netflix с рыночной капитализацией в $230 млрд безусловно имеет ресурсы и, скорее всего, в ближайшее время мы услышим о покупке игровых студий. Это станет фактором переоценки инвесторами будущего потенциала, в результате чего Netflix окажется гораздо ближе к отметке $1000, чем многие сегодня думают.

Ну а пока на Уолл-стрит консенсус-прогноз для акций $NFLX составляет $602.23, что с текущих $514.25 предполагает потенциал роста в размере 17,11%. Из 30 аналитиков 20 — рекомендует покупать акции Netflix, 7 — держать и трое рекомендуют продавать.

#инвестидеи

{kind=link}

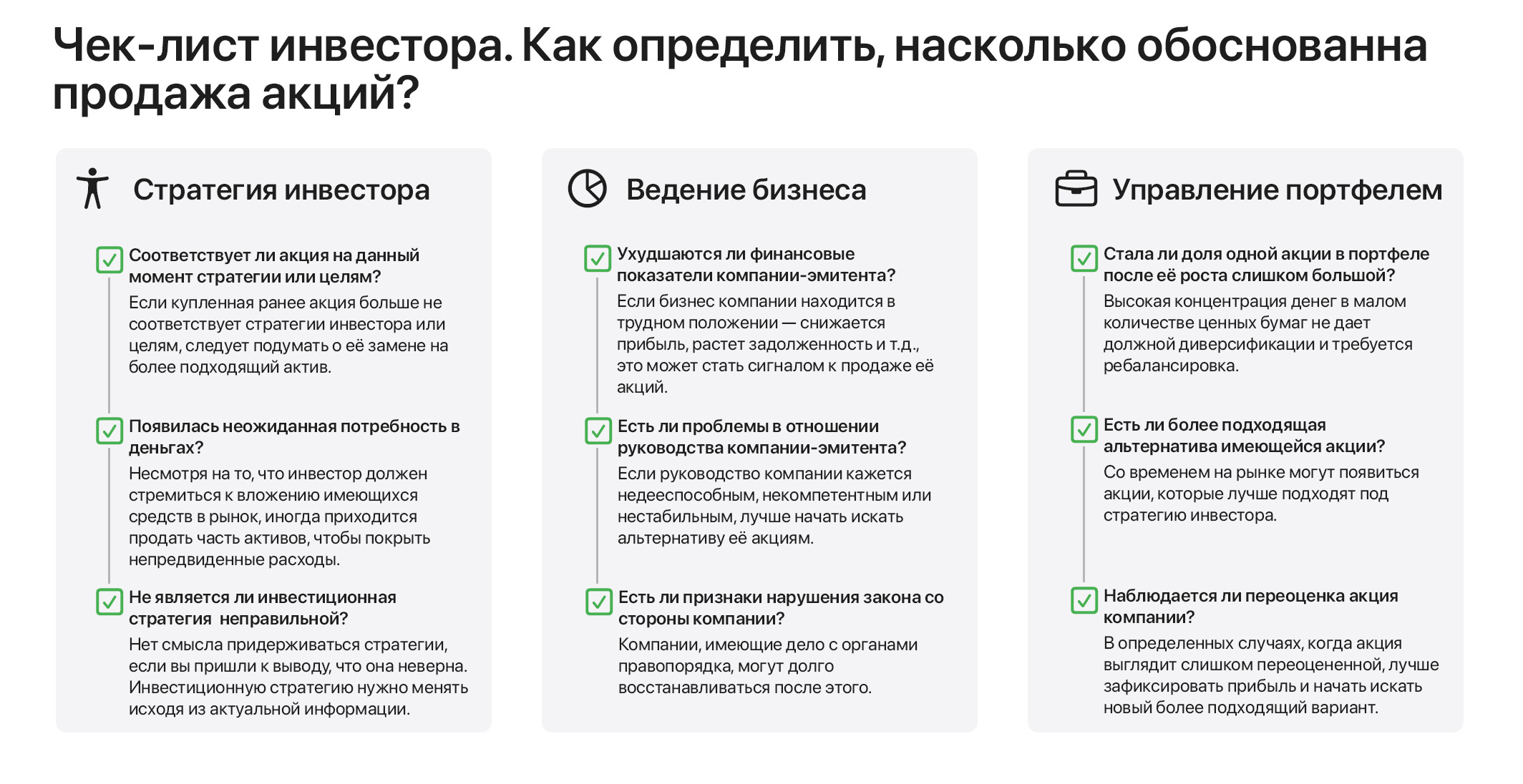

Что общего между сплавом по горной реке и инвестициями в акции компаний?

Для безопасного сплава по горной реке нужно обладать навыком видеть небольшой камень впереди таким, какой он есть на самом деле — вершиной огромного валуна под поверхностью воды. Инвесторы также должны замечать потенциальные опасности на жизненном пути принадлежащих им компаний.

В такие моменты продажа акций — это работа по контролю над риском. Однако понять когда продавать, может быть довольно непросто. Рассмотрим основные причины, которые могут указывать на это.

1. Изменение условий

Во многих случаях решение продать акцию должно быть связано с причинами её изначальной покупки. Инвестор должен знать, зачем он владеет тем или иным активом. Причины покупки могли быть разными: из-за прогноза существенного роста дивидендов, перспектив быстрого роста или спекулятивной ставки. В любом случае, если акция больше не выполняет свою задачу в портфеле инвестора, — её пора продавать.

2. Сокращение дивидендов

Дивидендные обещания компании перед акционерами священны. Многие инвесторы покупают акции исключительно ради дивидендов. Поэтому сокращение или отмена дивидендов являются красным флагом для рынка. Однако важно копнуть глубже и выяснить, что за этим стоит.

Многие компании сократили дивиденды в начале 2020 года, чтобы были ресурсы пережить пандемию. Однако по мере восстановления экономики, большая часть этих выплат может быть восстановлена. В других случаях сокращение дивидендов может быть намеком на более серьезные проблемы.

3. Необходимость ребалансировки портфеля

Иногда причина для продажи акций больше связана с портфелем инвестора, чем с его акциями. Если вес активов отклонился от заданных параметров (например, при изначальном балансе 50/50 доля акций роста до 70%, а дивидендных акций — сократилась до 30%), необходимо вернуть портфель в нужное русло.

Безусловно, это — далеко не все причины к продаже акций, а лишь основные из них. На картинке ниже вы найдете чек-лист инвестора, пройдя по которому решение о необходимости продажи принять будет значительно проще.

#инструкции

Для безопасного сплава по горной реке нужно обладать навыком видеть небольшой камень впереди таким, какой он есть на самом деле — вершиной огромного валуна под поверхностью воды. Инвесторы также должны замечать потенциальные опасности на жизненном пути принадлежащих им компаний.

В такие моменты продажа акций — это работа по контролю над риском. Однако понять когда продавать, может быть довольно непросто. Рассмотрим основные причины, которые могут указывать на это.

1. Изменение условий

Во многих случаях решение продать акцию должно быть связано с причинами её изначальной покупки. Инвестор должен знать, зачем он владеет тем или иным активом. Причины покупки могли быть разными: из-за прогноза существенного роста дивидендов, перспектив быстрого роста или спекулятивной ставки. В любом случае, если акция больше не выполняет свою задачу в портфеле инвестора, — её пора продавать.

2. Сокращение дивидендов

Дивидендные обещания компании перед акционерами священны. Многие инвесторы покупают акции исключительно ради дивидендов. Поэтому сокращение или отмена дивидендов являются красным флагом для рынка. Однако важно копнуть глубже и выяснить, что за этим стоит.

Многие компании сократили дивиденды в начале 2020 года, чтобы были ресурсы пережить пандемию. Однако по мере восстановления экономики, большая часть этих выплат может быть восстановлена. В других случаях сокращение дивидендов может быть намеком на более серьезные проблемы.

3. Необходимость ребалансировки портфеля

Иногда причина для продажи акций больше связана с портфелем инвестора, чем с его акциями. Если вес активов отклонился от заданных параметров (например, при изначальном балансе 50/50 доля акций роста до 70%, а дивидендных акций — сократилась до 30%), необходимо вернуть портфель в нужное русло.

Безусловно, это — далеко не все причины к продаже акций, а лишь основные из них. На картинке ниже вы найдете чек-лист инвестора, пройдя по которому решение о необходимости продажи принять будет значительно проще.

#инструкции

{kind=link}

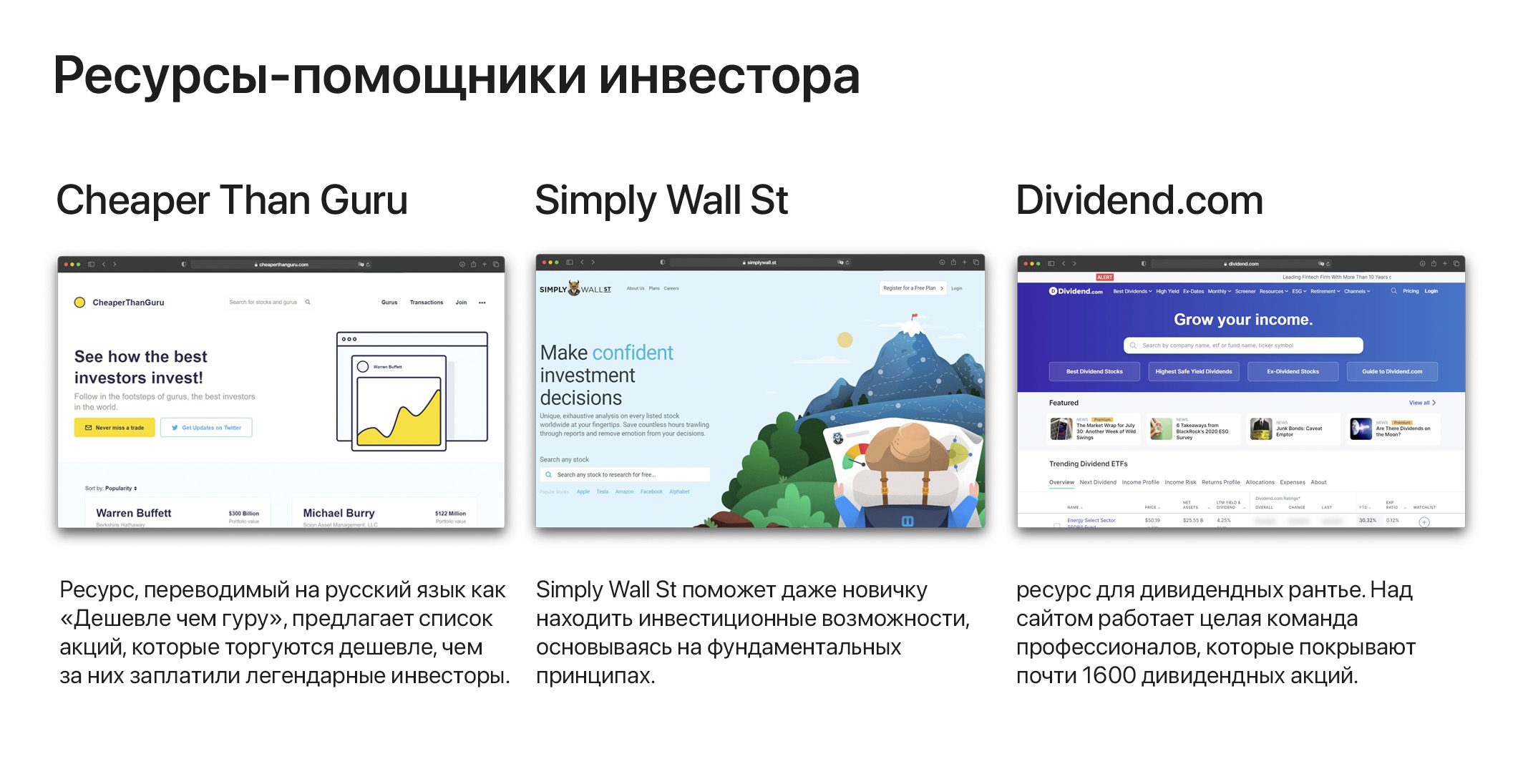

Инструменты инвестора: продолжаем рубрику о необычных и удобных ресурсах

Мы продолжаем серию постов-подборок полезных инструментов инвестора. В прошлой статье о полезных ресурсах мы вас познакомили с трекером портфеля Кэти Вуд, после чего задумались — как было бы здорово иметь под рукой инструмент, отслеживающий портфели всех знаменитых инвесторов. И знаете что? Мы нашли его...

Cheaper Than Guru — ресурс, переводимый на русский язык как «Дешевле чем гуру», предлагает список акций, которые торгуются дешевле, чем за них заплатили легендарные инвесторы.

С помощью этого списка вы можете покупать акции дешевле, чем Уоррен Баффет, Кэти Вуд и Рэй Далио. Кстати, можно подписаться на отслеживание портфелей и все изменения в портфелях вам будут приходить на электронную почту.

Simply Wall St — крутейший стартап из Сиднея. Зачастую молодые инвесторы сталкиваются с трудностями интерпретации финансовых данных. Зашли в скринер… погрузились в отчетность… много цифр и ничего не понятно. Знакомо?

Simply Wall St поможет находить инвестиционные возможности, основываясь на фундаментальных принципах, а не на информационной шумихе. Кликнув на тикер можно узнать о компании очень многое, взглянув всего лишь на изображение одной симпатичной снежинки.

Dividend.com — ресурс для дивидендных рантье, как они сами себя гордо называют. Над сайтом работает целая команда профессионалов, которые покрывают почти 1600 американских акций, выплачивающих дивиденды.

Для их анализа используется собственная система рейтинга дивидендных преимуществ, учитывающая такие факторы, как: финансовая устойчивость компании, общая привлекательность доходности и надежности дивидендов, а также катализаторы роста прибыли и дивидендов компании.

#инструменты

Мы продолжаем серию постов-подборок полезных инструментов инвестора. В прошлой статье о полезных ресурсах мы вас познакомили с трекером портфеля Кэти Вуд, после чего задумались — как было бы здорово иметь под рукой инструмент, отслеживающий портфели всех знаменитых инвесторов. И знаете что? Мы нашли его...

Cheaper Than Guru — ресурс, переводимый на русский язык как «Дешевле чем гуру», предлагает список акций, которые торгуются дешевле, чем за них заплатили легендарные инвесторы.

С помощью этого списка вы можете покупать акции дешевле, чем Уоррен Баффет, Кэти Вуд и Рэй Далио. Кстати, можно подписаться на отслеживание портфелей и все изменения в портфелях вам будут приходить на электронную почту.

Simply Wall St — крутейший стартап из Сиднея. Зачастую молодые инвесторы сталкиваются с трудностями интерпретации финансовых данных. Зашли в скринер… погрузились в отчетность… много цифр и ничего не понятно. Знакомо?

Simply Wall St поможет находить инвестиционные возможности, основываясь на фундаментальных принципах, а не на информационной шумихе. Кликнув на тикер можно узнать о компании очень многое, взглянув всего лишь на изображение одной симпатичной снежинки.

Dividend.com — ресурс для дивидендных рантье, как они сами себя гордо называют. Над сайтом работает целая команда профессионалов, которые покрывают почти 1600 американских акций, выплачивающих дивиденды.

Для их анализа используется собственная система рейтинга дивидендных преимуществ, учитывающая такие факторы, как: финансовая устойчивость компании, общая привлекательность доходности и надежности дивидендов, а также катализаторы роста прибыли и дивидендов компании.

#инструменты

{kind=link}

Media is too big

VIEW IN TELEGRAM

Не будь, как Миша

Проходи бесплатный мини-курс прямо сейчас: @investingcorp_bot

Финансово грамотным быть очень полезно!

Проходи бесплатный мини-курс прямо сейчас: @investingcorp_bot

Финансово грамотным быть очень полезно!

Электромобиль года, домашний генератор, великолепная отчётность. Пытаемся заработать на успехах Ford

Генри Форд не раз отмечал: «Зарплату платит не работодатель. Зарплату платит клиент». За последние несколько месяцев Ford представила две новые модели полностью электрических автомобилей: пикап Ford F-150 Lightning и Mustang Mach-E. Обе модели являются культовыми американскими автомобилями, имеющие десятки миллионов поклонников по всему миру.

F-150 является самым продаваемым пикапом в США на протяжении нескольких десятилетий. А с помощью нового электропикапа вы можете вскипятить чайник, посмотреть TV и даже запечь индейку — ведь если отключат электричество, пикап F-150 Lightning можно до трех дней использовать в качестве резервного генератора вашего дома. Старт продаж запланирован на конец года, но автопроизводитель получил уже более 120 тысяч предзаказов.

Продажи Mustang Mach-E стартовали 28 апреля, и он уже является вторым «самым продаваемым электрическим автомобилем» в США. Недавно электрический Mustang был назван «автомобилем и электромобилем года» после сравнения с 10 другими электромобилями, включая Tesla Model Y Performance, Audi e-tron и даже Porsche Taycan.

Вопреки стереотипу о Ford как о самобытной компании, она идет в ногу со временем. Например, их система автономного вождения входит в четвёрку мировых лидеров по Gartner, наряду с Waymo от Google, Cruise от General Motors и Apollo от Baidu, а на электромобили Ford и вовсе набросился обеими ногами и с огромной чековой книжкой.

28 июля компания побила прогнозы аналитиков, отчитавшись за второй квартал о $26,8 млрд (+45,1% г/г) выручки и $561 млн скорректированной чистой прибыли, против убытка годом ранее. Компания повысила прогноз скорректированной операционной прибыли на 2021 год до $9–10 млрд.

Исходя из уточненных прогнозов, Ford торгуется с форвардным Р/Е 8,7х (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев) — что с учетом перехода на электромобили и американского протекционизма выглядит очень интересно.

К слову, консенсус-прогноз аналитиков для акций Ford составляет $16.46, что с текущих $13.95 предполагает потенциал роста в размере 18%. Из 13 аналитиков 8 — рекомендует покупать акции $F, 4 — держать и 1 — продавать.

#инвестидеи

Генри Форд не раз отмечал: «Зарплату платит не работодатель. Зарплату платит клиент». За последние несколько месяцев Ford представила две новые модели полностью электрических автомобилей: пикап Ford F-150 Lightning и Mustang Mach-E. Обе модели являются культовыми американскими автомобилями, имеющие десятки миллионов поклонников по всему миру.

F-150 является самым продаваемым пикапом в США на протяжении нескольких десятилетий. А с помощью нового электропикапа вы можете вскипятить чайник, посмотреть TV и даже запечь индейку — ведь если отключат электричество, пикап F-150 Lightning можно до трех дней использовать в качестве резервного генератора вашего дома. Старт продаж запланирован на конец года, но автопроизводитель получил уже более 120 тысяч предзаказов.

Продажи Mustang Mach-E стартовали 28 апреля, и он уже является вторым «самым продаваемым электрическим автомобилем» в США. Недавно электрический Mustang был назван «автомобилем и электромобилем года» после сравнения с 10 другими электромобилями, включая Tesla Model Y Performance, Audi e-tron и даже Porsche Taycan.

Вопреки стереотипу о Ford как о самобытной компании, она идет в ногу со временем. Например, их система автономного вождения входит в четвёрку мировых лидеров по Gartner, наряду с Waymo от Google, Cruise от General Motors и Apollo от Baidu, а на электромобили Ford и вовсе набросился обеими ногами и с огромной чековой книжкой.

28 июля компания побила прогнозы аналитиков, отчитавшись за второй квартал о $26,8 млрд (+45,1% г/г) выручки и $561 млн скорректированной чистой прибыли, против убытка годом ранее. Компания повысила прогноз скорректированной операционной прибыли на 2021 год до $9–10 млрд.

Исходя из уточненных прогнозов, Ford торгуется с форвардным Р/Е 8,7х (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев) — что с учетом перехода на электромобили и американского протекционизма выглядит очень интересно.

К слову, консенсус-прогноз аналитиков для акций Ford составляет $16.46, что с текущих $13.95 предполагает потенциал роста в размере 18%. Из 13 аналитиков 8 — рекомендует покупать акции $F, 4 — держать и 1 — продавать.

#инвестидеи

{kind=link}

Август — худший месяц для фондового рынка. Но не для этих акций…

С начала года основные американские биржевые индексы прибавили от 16% до 19%. Однако, согласно историческим аналогиям, август является одним из худших месяцев для фондового рынка. За период с 1988 по 2020 год американские биржевые индексы в августе обычно демонстрируют снижение в пределах 0,2%-0,5%, нежели какой-либо рост.

В прошлом году статистика не повторилась — за счет активного восстановления «побитых» пандемией рынков Nasdaq Composite вырос на 9%, а Dow и S&P 500 — более чем на 7%. Но это вовсе не означает, что долгосрочная тенденция изменилась.

Однако в любой статистике бывают исключения. Например, в течение последних пяти лет компания Nvidia демонстрирует средний августовский прирост в размере 10,3%. Это связано с датой публикации отчетности — за второй квартал Nvidia отчитывается именно в августе. Поскольку прибыль компании постоянно превосходит рыночные ожидания, ее котировки находят причины для роста.

За второй квартал консенсус-прогноз аналитиков предполагает снижение скорректированной чистой прибыли на 53% — до $1,02 на акцию ($2,18 годом ранее). Однако на протяжении последних 12 кварталов Nvidia регулярно превосходила прогнозы аналитиков в среднем на 330% (!). Ударный год для полупроводниковой промышленности дает основания полагать, что второй квартал будет не менее успешным.

Еще один крупный антагонист статистики — Microsoft, акции которого растут в среднем на 4,3% в течение августа за последние пять лет. Компания отчитывается в июле, но за счет традиционно более сильных результатов, инвесторы расценивают акции софтверного гиганта в качестве защитного актива перед уходом в отпуск.

Несмотря на отрицательную статистику августа в целом для рынка, можно найти интересные истории роста среди компаний, умеющих преподносить рынки сюрпризы в отношении своей прибыли.

В таблице ниже мы собрали топ-10 отчитывающихся в августе компаний, которые с высокой вероятностью превзойдут ожидания аналитиков в отношении скорректированной чистой прибыли на акцию (Non-GAAP EPS).

С начала года основные американские биржевые индексы прибавили от 16% до 19%. Однако, согласно историческим аналогиям, август является одним из худших месяцев для фондового рынка. За период с 1988 по 2020 год американские биржевые индексы в августе обычно демонстрируют снижение в пределах 0,2%-0,5%, нежели какой-либо рост.

В прошлом году статистика не повторилась — за счет активного восстановления «побитых» пандемией рынков Nasdaq Composite вырос на 9%, а Dow и S&P 500 — более чем на 7%. Но это вовсе не означает, что долгосрочная тенденция изменилась.

Однако в любой статистике бывают исключения. Например, в течение последних пяти лет компания Nvidia демонстрирует средний августовский прирост в размере 10,3%. Это связано с датой публикации отчетности — за второй квартал Nvidia отчитывается именно в августе. Поскольку прибыль компании постоянно превосходит рыночные ожидания, ее котировки находят причины для роста.

За второй квартал консенсус-прогноз аналитиков предполагает снижение скорректированной чистой прибыли на 53% — до $1,02 на акцию ($2,18 годом ранее). Однако на протяжении последних 12 кварталов Nvidia регулярно превосходила прогнозы аналитиков в среднем на 330% (!). Ударный год для полупроводниковой промышленности дает основания полагать, что второй квартал будет не менее успешным.

Еще один крупный антагонист статистики — Microsoft, акции которого растут в среднем на 4,3% в течение августа за последние пять лет. Компания отчитывается в июле, но за счет традиционно более сильных результатов, инвесторы расценивают акции софтверного гиганта в качестве защитного актива перед уходом в отпуск.

Несмотря на отрицательную статистику августа в целом для рынка, можно найти интересные истории роста среди компаний, умеющих преподносить рынки сюрпризы в отношении своей прибыли.

В таблице ниже мы собрали топ-10 отчитывающихся в августе компаний, которые с высокой вероятностью превзойдут ожидания аналитиков в отношении скорректированной чистой прибыли на акцию (Non-GAAP EPS).

{kind=link}

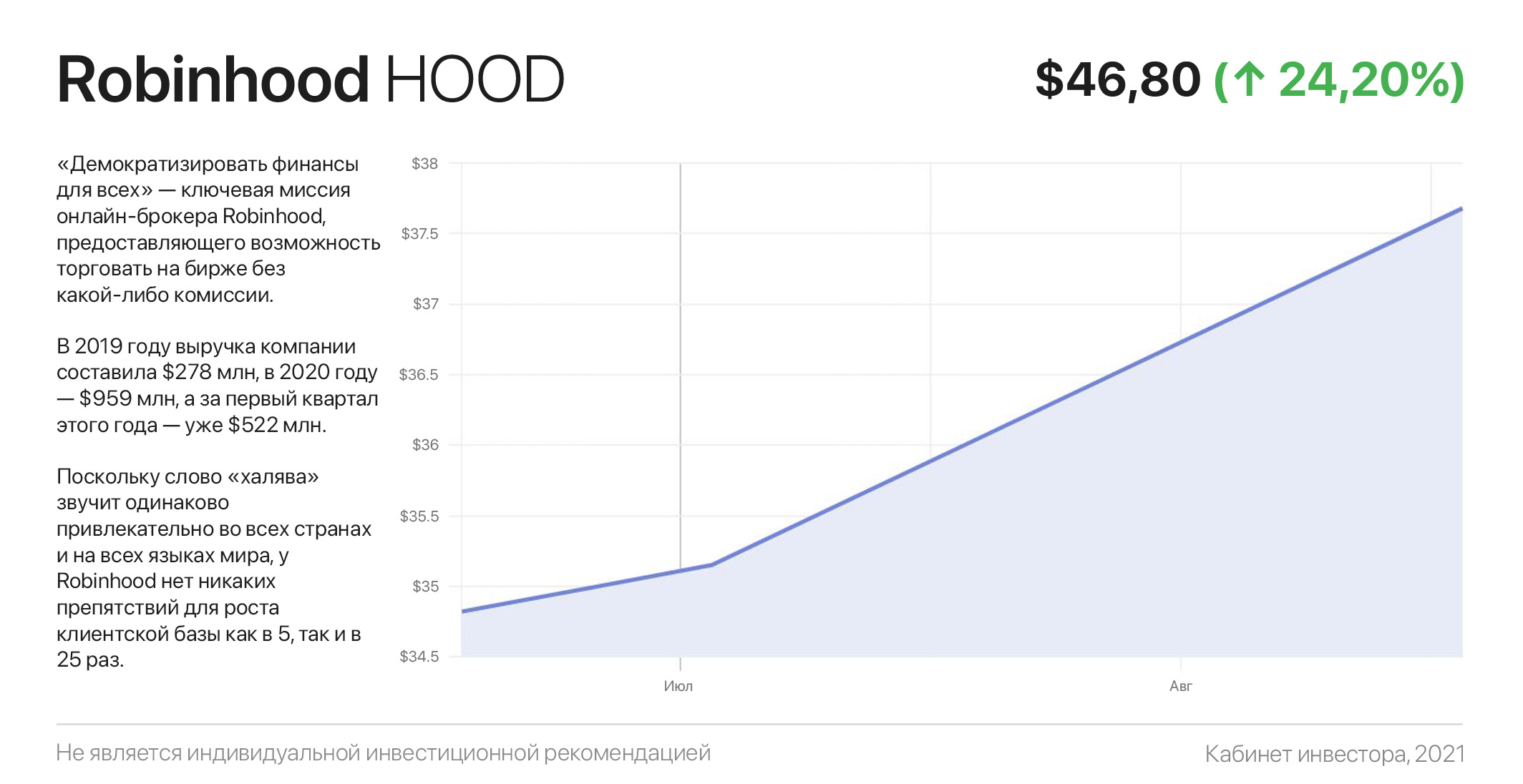

Неправильный Робин Гуд: как Robinhood зарабатывает на людской жадности

«Демократизировать финансы для всех» — ключевая миссия онлайн-брокера Robinhood, предоставляющего возможность торговать на бирже без какой-либо комиссии. Несмотря на свою «заботливость», этот аргумент является ядерным двигателем роста компании.

В отличие от шервудского стрелка Робина Гуда, который «раздавал беднякам все, что отбирал у знатных богатеев», современный Robinhood делает все наоборот: зарабатывает на бедняках и никому ничего не раздает.

За «бесплатной» ширмой скрывается обычный фронтраннинг: Robinhood перенаправляет поток ордеров (заявок) клиентов маркет-мейкерам (посредники между клиентом и биржей) за комиссионное вознаграждение, являющееся главным источником его дохода.

Судя по результатам, это лучше чем золотая жила: в 2019 году выручка компании составила $278 млн, в 2020 году — $959 млн, а за первый квартал этого года — уже $522 млн.

По состоянию на 31 марта у компании было 17,7 млн активных пользователей в месяц, что соответствует менее 5,5% населения США — страны, 2/3 населения которой инвестируют в акции. Это подчеркивает высокие возможности для кратного роста бизнеса.

Однако это только начало. Сегодня Robinhood не открывает счета клиентам за пределами США, однако планирует расширить список стран в ближайшем будущем. Скорее всего на экспансию требовались деньги, за которыми, благодаря недавнему IPO, вопрос теперь не стоит.

Поскольку слово «халява» звучит одинаково привлекательно во всех странах и на всех языках мира, у Robinhood нет никаких препятствий для роста клиентской базы как в 5, так и в 25 раз.

Если вас терзают смутные сомнения — ответьте себе на вопрос: если завтра Robinhood вам предложит открыть брокерский счет без каких либо комиссий и заморочек с квал/неквал инвестором — вы бы согласились?

«Демократизировать финансы для всех» — ключевая миссия онлайн-брокера Robinhood, предоставляющего возможность торговать на бирже без какой-либо комиссии. Несмотря на свою «заботливость», этот аргумент является ядерным двигателем роста компании.

В отличие от шервудского стрелка Робина Гуда, который «раздавал беднякам все, что отбирал у знатных богатеев», современный Robinhood делает все наоборот: зарабатывает на бедняках и никому ничего не раздает.

За «бесплатной» ширмой скрывается обычный фронтраннинг: Robinhood перенаправляет поток ордеров (заявок) клиентов маркет-мейкерам (посредники между клиентом и биржей) за комиссионное вознаграждение, являющееся главным источником его дохода.

Судя по результатам, это лучше чем золотая жила: в 2019 году выручка компании составила $278 млн, в 2020 году — $959 млн, а за первый квартал этого года — уже $522 млн.

По состоянию на 31 марта у компании было 17,7 млн активных пользователей в месяц, что соответствует менее 5,5% населения США — страны, 2/3 населения которой инвестируют в акции. Это подчеркивает высокие возможности для кратного роста бизнеса.

Однако это только начало. Сегодня Robinhood не открывает счета клиентам за пределами США, однако планирует расширить список стран в ближайшем будущем. Скорее всего на экспансию требовались деньги, за которыми, благодаря недавнему IPO, вопрос теперь не стоит.

Поскольку слово «халява» звучит одинаково привлекательно во всех странах и на всех языках мира, у Robinhood нет никаких препятствий для роста клиентской базы как в 5, так и в 25 раз.

Если вас терзают смутные сомнения — ответьте себе на вопрос: если завтра Robinhood вам предложит открыть брокерский счет без каких либо комиссий и заморочек с квал/неквал инвестором — вы бы согласились?

{kind=link}

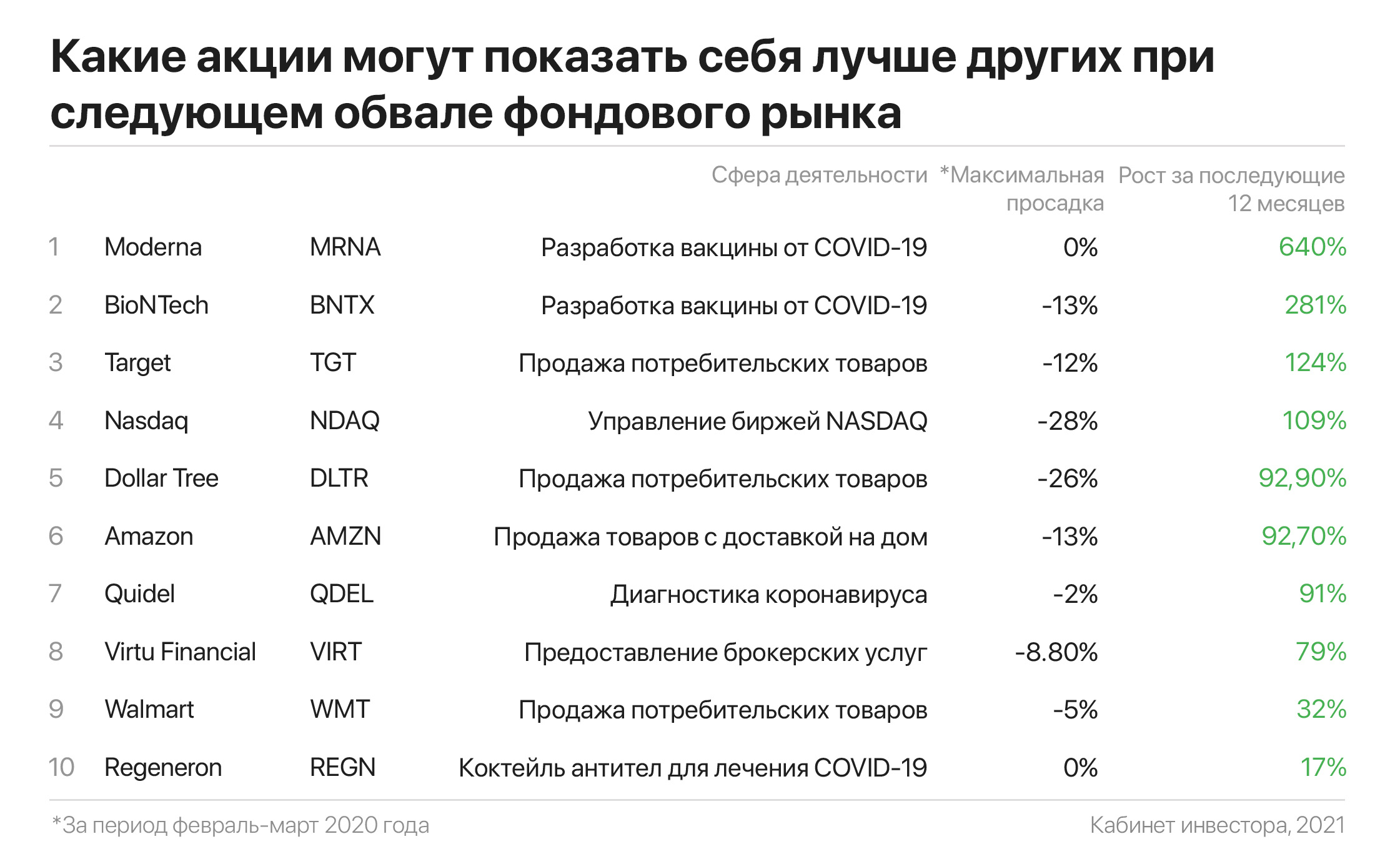

Эти акции не боятся краха: какие бумаги лучше других переживут следующий обвал рынка

С начала 20 века и вплоть до марта 2020 года история насчитывает 10 крупнейших обвалов фондового рынка, потрясших весь мир. К примеру, крах 1929 года привел к Великой депрессии всего западного полушария, а лопнувший в 2008 году американский ипотечный пузырь — к Мировому финансовому кризису.

Однако в любом кризисе были компании, акции которых росли вне зависимости от происходящего на рынке. Во время Великой депрессии это был нефтяной конгломерат Getty Oil, во время 20%-процентной инфляции в США в 1970-х годах — производители продуктов питания, а в 2020 году — бумаги производителей диагностических тестов, лекарств и вакцин от коронавируса.

Другим словами — нет универсального списка компаний, которые «выйдут сухими из воды» во время следующего обвала. Его можно составить, только зная причину этого обвала. Поэтому советы в стиле «купи Coca-Cola, потому что она платит дивиденды» — понятны, но неэффективны. Несмотря на дивиденды — бумага все равно упадет, если только причиной краха станет не дефицит банок «Колы».

Честно говоря, мы никогда не узнаем заранее, когда именно начнется обвал, как долго он продлится и насколько крутым будет спад. Во многих случаях мы даже не узнаем, что является его катализатором до тех пор, пока он не начнется. Однако оперативно выяснив причины краха, можно не просто остаться «на плаву», но и сколотить себе своё состояние.

Сегодня ряд экспертов отмечают три наиболее вероятные причины потенциального обвала фондового рынка:

• новые штаммы коронавируса и локдаун крупнейших экономик (например Китай);

• дальнейший рост инфляции;

• и слишком агрессивное повышение процентных ставок Федрезервом.

На иллюстрации ниже десять наиболее вероятных бенефициаров будущего обвала по указанным причинам. Тут стоит отметить, что первые две компании — производители вакцин Moderna и BioNTech, хотя и занимаются безопасной для «коронакризиса» деятельностью, в последнее время растут неприлично быстро.

Также не стоит забывать, что обвал всего рынка на 20% и более — неизбежное зло. Рано или поздно крах обязательно настанет, другой вопрос — как его переживет каждый инвестор в частности. В конечном счёте за всю свою историю американский фондовый рынок восстанавливался после каждого падения, продолжая головокружительный рост, чего не скажешь о инвесторах, пренебрегающих базовыми правилами.

С начала 20 века и вплоть до марта 2020 года история насчитывает 10 крупнейших обвалов фондового рынка, потрясших весь мир. К примеру, крах 1929 года привел к Великой депрессии всего западного полушария, а лопнувший в 2008 году американский ипотечный пузырь — к Мировому финансовому кризису.

Однако в любом кризисе были компании, акции которых росли вне зависимости от происходящего на рынке. Во время Великой депрессии это был нефтяной конгломерат Getty Oil, во время 20%-процентной инфляции в США в 1970-х годах — производители продуктов питания, а в 2020 году — бумаги производителей диагностических тестов, лекарств и вакцин от коронавируса.

Другим словами — нет универсального списка компаний, которые «выйдут сухими из воды» во время следующего обвала. Его можно составить, только зная причину этого обвала. Поэтому советы в стиле «купи Coca-Cola, потому что она платит дивиденды» — понятны, но неэффективны. Несмотря на дивиденды — бумага все равно упадет, если только причиной краха станет не дефицит банок «Колы».

Честно говоря, мы никогда не узнаем заранее, когда именно начнется обвал, как долго он продлится и насколько крутым будет спад. Во многих случаях мы даже не узнаем, что является его катализатором до тех пор, пока он не начнется. Однако оперативно выяснив причины краха, можно не просто остаться «на плаву», но и сколотить себе своё состояние.

Сегодня ряд экспертов отмечают три наиболее вероятные причины потенциального обвала фондового рынка:

• новые штаммы коронавируса и локдаун крупнейших экономик (например Китай);

• дальнейший рост инфляции;

• и слишком агрессивное повышение процентных ставок Федрезервом.

На иллюстрации ниже десять наиболее вероятных бенефициаров будущего обвала по указанным причинам. Тут стоит отметить, что первые две компании — производители вакцин Moderna и BioNTech, хотя и занимаются безопасной для «коронакризиса» деятельностью, в последнее время растут неприлично быстро.

Также не стоит забывать, что обвал всего рынка на 20% и более — неизбежное зло. Рано или поздно крах обязательно настанет, другой вопрос — как его переживет каждый инвестор в частности. В конечном счёте за всю свою историю американский фондовый рынок восстанавливался после каждого падения, продолжая головокружительный рост, чего не скажешь о инвесторах, пренебрегающих базовыми правилами.

{kind=link}

Как заработать на производителях вакцины, не покупая их акции?

Триста вакцин. Именно столько перспективных кандидатов было зарегистрировано в базе ВОЗ в период пандемии. Считанные единицы доказали эффективность и получили право на широкое применение. Настоящими хитом стали вакцины от Pfizer — BioNTech и Moderna. Менее эффективные — препараты AstraZeneca и Johnson & Johnson.

Однако, несмотря на вакцинацию, коронавирус не перестает терзать человечество. Распространение нового дельта-штамма ускоряется во всем мире и Китай — вторая экономика мира — недавно ограничила передвижение по стране.

И этим дело не ограничивается: население Земли буквально разделилось на два лагеря: сторонников вакцинации и «антипрививочников». Сразу отмечу, что свое мнение в отношении вакцинации озвучивать не стану — на мой взгляд, тут каждый должен принять решение самостоятельно.

Нас же интересует, сколько денег принесут вакцины своим создателям и как на этом заработать. Ответ простой — много, но насчет заработать — не все так однозначно.

Такие очевидные компании, как BioNTech и Moderna — стали опасно переоцененными. С начала пандемии их акции выросли на 1.3%k и 2.2%k, а капитализация в размере $85 и $155 млрд — настоящий «пир безумия», поскольку включает в себя прибыль от вакцин на 5 лет вперед.

AstraZeneca производит свою вакцину на некоммерческой основе и продает ее на грани себестоимости. Бумаги Pfizer и JNJ скромно выросли в пределах 20% и на это есть свои причины: в структуре общей прибыли вклад вакцин менее заметен, чем в BioNTech и Moderna (компаниях «одного препарата»).

Однако есть отличный способ заработать, если знать, что покупать и по какой цене. Regeneron Pharmaceuticals — это Битлз в мире биотехов, торгующийся с форвардным Р/Е 11,2х. Учитывая, что дельта-штамм «пробивает» вакцинную защиту, ставка на производителя коктейля антител Regen-COV (самое эффективное лекарство в мире для лечения инфицированных коронавирусом) — кажется неплохим решением.

Вчера Regeneron раскрыл свои бухгалтерские книги за второй квартал. Выручка выросла на 163% до $5,14 млрд, а чистая скорректированная прибыль порвала все шаблоны, взлетев на 260% — до $25,8 на акцию. К тому же FDA обновило разрешение на использование REGEN-COV для постконтактной профилактики.

Текущие прогнозы аналитиков предполагают годовую прибыль в размере $53.69 на акцию, но совершенно очевидно, что в ближайшую неделю выйдут пересмотры и новые ценовые таргеты, ведь за первое полугодие уже заработано $35.72 на акцию.

#инвестидеи

Триста вакцин. Именно столько перспективных кандидатов было зарегистрировано в базе ВОЗ в период пандемии. Считанные единицы доказали эффективность и получили право на широкое применение. Настоящими хитом стали вакцины от Pfizer — BioNTech и Moderna. Менее эффективные — препараты AstraZeneca и Johnson & Johnson.

Однако, несмотря на вакцинацию, коронавирус не перестает терзать человечество. Распространение нового дельта-штамма ускоряется во всем мире и Китай — вторая экономика мира — недавно ограничила передвижение по стране.

И этим дело не ограничивается: население Земли буквально разделилось на два лагеря: сторонников вакцинации и «антипрививочников». Сразу отмечу, что свое мнение в отношении вакцинации озвучивать не стану — на мой взгляд, тут каждый должен принять решение самостоятельно.

Нас же интересует, сколько денег принесут вакцины своим создателям и как на этом заработать. Ответ простой — много, но насчет заработать — не все так однозначно.

Такие очевидные компании, как BioNTech и Moderna — стали опасно переоцененными. С начала пандемии их акции выросли на 1.3%k и 2.2%k, а капитализация в размере $85 и $155 млрд — настоящий «пир безумия», поскольку включает в себя прибыль от вакцин на 5 лет вперед.

AstraZeneca производит свою вакцину на некоммерческой основе и продает ее на грани себестоимости. Бумаги Pfizer и JNJ скромно выросли в пределах 20% и на это есть свои причины: в структуре общей прибыли вклад вакцин менее заметен, чем в BioNTech и Moderna (компаниях «одного препарата»).

Однако есть отличный способ заработать, если знать, что покупать и по какой цене. Regeneron Pharmaceuticals — это Битлз в мире биотехов, торгующийся с форвардным Р/Е 11,2х. Учитывая, что дельта-штамм «пробивает» вакцинную защиту, ставка на производителя коктейля антител Regen-COV (самое эффективное лекарство в мире для лечения инфицированных коронавирусом) — кажется неплохим решением.

Вчера Regeneron раскрыл свои бухгалтерские книги за второй квартал. Выручка выросла на 163% до $5,14 млрд, а чистая скорректированная прибыль порвала все шаблоны, взлетев на 260% — до $25,8 на акцию. К тому же FDA обновило разрешение на использование REGEN-COV для постконтактной профилактики.

Текущие прогнозы аналитиков предполагают годовую прибыль в размере $53.69 на акцию, но совершенно очевидно, что в ближайшую неделю выйдут пересмотры и новые ценовые таргеты, ведь за первое полугодие уже заработано $35.72 на акцию.

#инвестидеи

{kind=link}

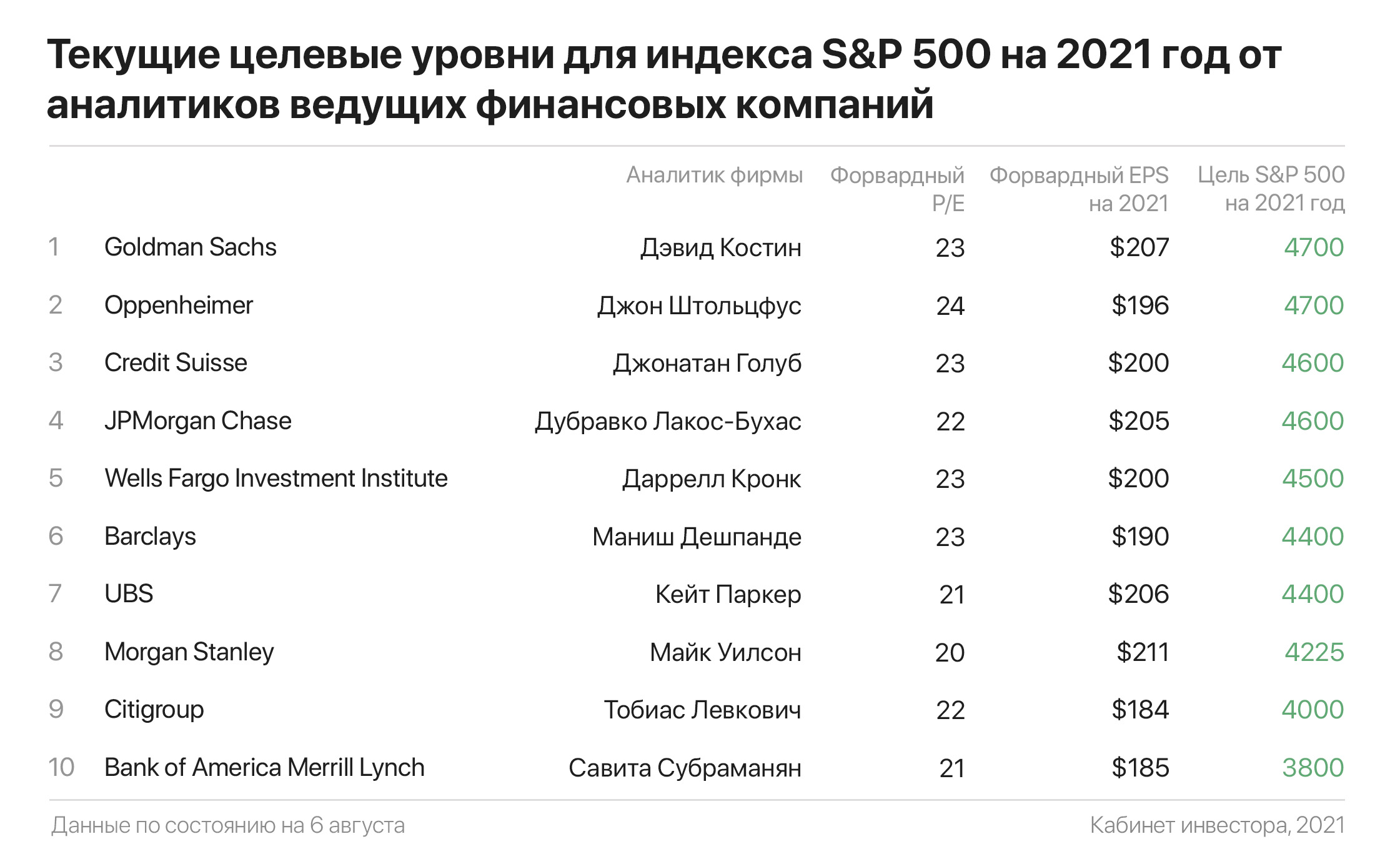

Goldman Sachs повысил цель для S&P 500. Как будущее американского рынка видят другие инвестбанки?

Когда речь заходит о «доходности рынка» или «перспективах рынка», речь идет об индексе S&P 500 — «лакмусовой бумажке» американской экономики. Это индекс 500 крупнейших компаний Америки, и за 6 месяцев он вырос на 13,7% без единой 5%-процентной коррекции, что является одним из наиболее продолжительных периодов за последние 100 лет.

Любопытно, что этот тренд отметился еще одним рекордом — масштабным недоверием инвесторов, каждый день ожидающих глубокую коррекцию. Наиболее точно текущее состояние передает старая поговорка: «фондовый рынок карабкается по стене страха и беспокойства».

На самом деле, несмотря на 3 возможные причины начала нового «пике» — для роста S&P 500 по-прежнему есть все фундаментальные предпосылки. Например, 89% недавних отчетов превзошли прогнозы прибыли, что является самым высоким показателем за всю историю, основанной на данных с 1994 года.

Вернемся к инвестбанкам. 5 августа главный стратег Goldman Sachs Дэвид Костин повысил целевой показатель S&P до 4700 пунктов на текущий год и до 4900 — на будущий. Повышение целевого показателя Goldman последовало за отчетом Oppenheimer от 2 августа, когда главный инвестиционный стратег Джон Штольцфус поднял годовой целевой показатель S&P 500 до аналогичных 4700 пунктов.

И это только «первые звоночки» — спустя пару недель большинство других рыночных стратегов также повысят свои прогнозы до примерно сопоставимых значений. В конечном счете волна повышений оценок может в очередной раз «подстегнуть» рынки к покорению новых максимумов. Кстати, текущие цели индекса S&P 500 на 2021 год вынесены в табличку ниже.

В заключении напомню, что инвестировать в S&P 500 может каждый. На Мосбирже это можно сделать, купив доли в фондах под тикерами $AKSP, $SBSP или $VTBA, ну а из зарубежных фондов наиболее популярны $SPY, $IVV или $VOO.

Когда речь заходит о «доходности рынка» или «перспективах рынка», речь идет об индексе S&P 500 — «лакмусовой бумажке» американской экономики. Это индекс 500 крупнейших компаний Америки, и за 6 месяцев он вырос на 13,7% без единой 5%-процентной коррекции, что является одним из наиболее продолжительных периодов за последние 100 лет.

Любопытно, что этот тренд отметился еще одним рекордом — масштабным недоверием инвесторов, каждый день ожидающих глубокую коррекцию. Наиболее точно текущее состояние передает старая поговорка: «фондовый рынок карабкается по стене страха и беспокойства».

На самом деле, несмотря на 3 возможные причины начала нового «пике» — для роста S&P 500 по-прежнему есть все фундаментальные предпосылки. Например, 89% недавних отчетов превзошли прогнозы прибыли, что является самым высоким показателем за всю историю, основанной на данных с 1994 года.

Вернемся к инвестбанкам. 5 августа главный стратег Goldman Sachs Дэвид Костин повысил целевой показатель S&P до 4700 пунктов на текущий год и до 4900 — на будущий. Повышение целевого показателя Goldman последовало за отчетом Oppenheimer от 2 августа, когда главный инвестиционный стратег Джон Штольцфус поднял годовой целевой показатель S&P 500 до аналогичных 4700 пунктов.

И это только «первые звоночки» — спустя пару недель большинство других рыночных стратегов также повысят свои прогнозы до примерно сопоставимых значений. В конечном счете волна повышений оценок может в очередной раз «подстегнуть» рынки к покорению новых максимумов. Кстати, текущие цели индекса S&P 500 на 2021 год вынесены в табличку ниже.

В заключении напомню, что инвестировать в S&P 500 может каждый. На Мосбирже это можно сделать, купив доли в фондах под тикерами $AKSP, $SBSP или $VTBA, ну а из зарубежных фондов наиболее популярны $SPY, $IVV или $VOO.

{kind=link}

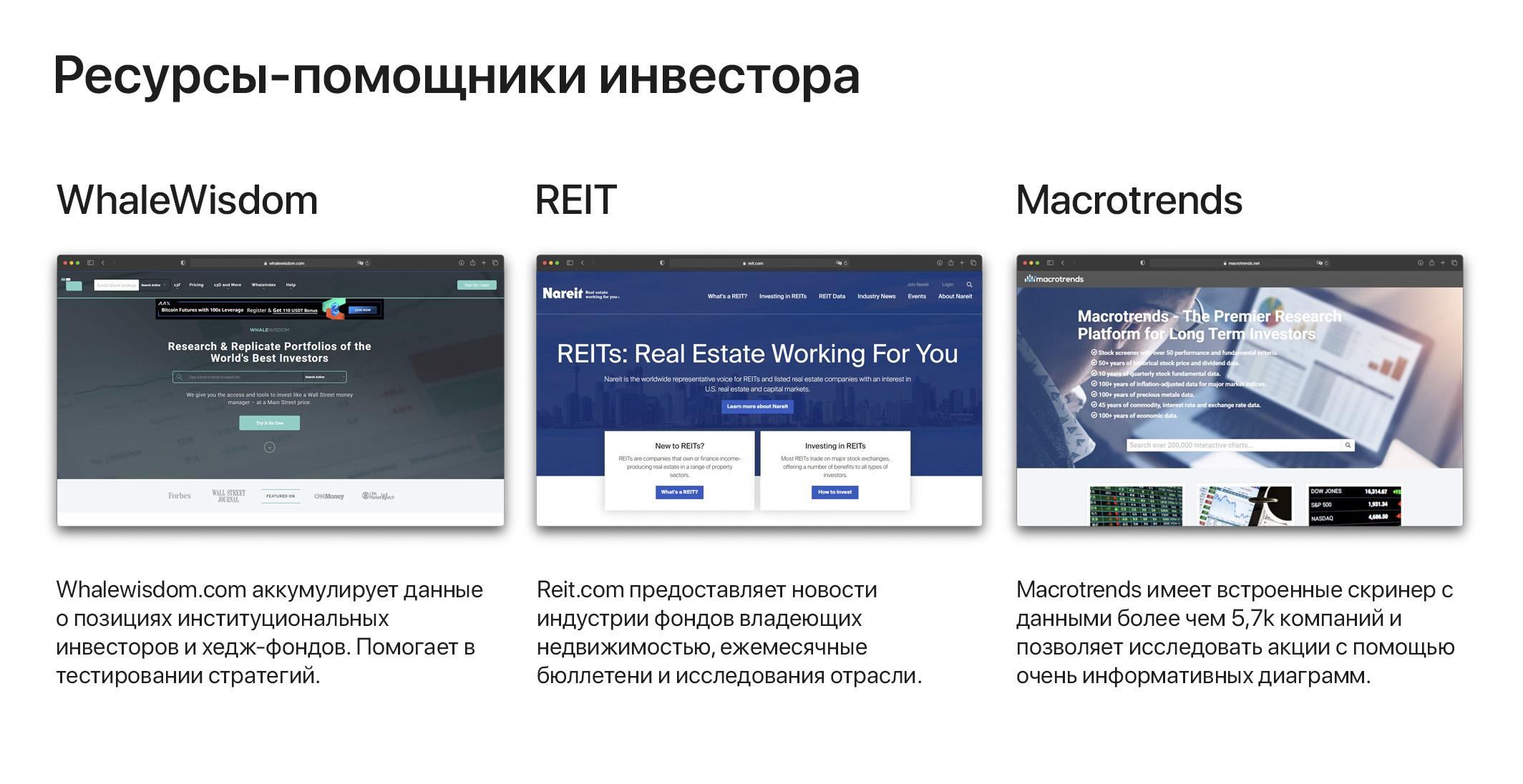

Как «подсматривать» за хедж-фондами, подбирать REITы и огромная база интерактивных данных: новая подборка полезных ресурсов

С каждым разом — все интереснее. На этот раз а подборку попали в том числе и несколько экзотичных, однако действительно удобных сайтов. Пользуйтесь!

Whalewisdom.com аккумулирует данные о позициях институциональных инвесторов и хедж-фондов. Поскольку многие из них тратят десятки миллионов долларов в год на инвестиционные исследования, они не стремятся к публичности подобно Кэти Вуд и не афишируют на весь мир свои сделки.

Более того — большинство наиболее эффективных хедж-фондов закрыты для входа новых инвесторов на несколько лет вперед. Whalewisdom позволит вам «подсмотреть» и воспроизвести портфели ультра-профессионалов, не тратя на это ни цента.

Reit.com — незаменимый инструмент для первых инвестиционных шагов в мире REIT. REIT — это фонды, владеющие недвижимостью с целью ее сдачи в аренду и распределяющие акционерам не менее 90% дохода (по американским законам).

В США торгуются акции более двухсот публичных REITs, многие из которых представлены на Санкт-Петербургской бирже. Этот ресурс предлагает множество данных по теме, однако наиболее полезной частью является возможность подбора подходящих REIT исходя из вида их недвижимости (жилье, офисы, торговые центры и т.д.).

Macrotrends.net — крупнейшая по количеству пользователей исследовательская платформа для инвесторов. Её удивительная особенность — объем предоставляемых финансовых данных, несмотря на то, что платформа полностью бесплатна.

Macrotrends имеет встроенные скринер с данными более чем 5,7k компаний и позволяет исследовать акции с помощью очень информативных диаграмм, начиная от динамики выручки и заканчивая различными соотношениями. Подобную базу практически невозможно получить где-либо еще без финансовых затрат.

#инструменты

С каждым разом — все интереснее. На этот раз а подборку попали в том числе и несколько экзотичных, однако действительно удобных сайтов. Пользуйтесь!

Whalewisdom.com аккумулирует данные о позициях институциональных инвесторов и хедж-фондов. Поскольку многие из них тратят десятки миллионов долларов в год на инвестиционные исследования, они не стремятся к публичности подобно Кэти Вуд и не афишируют на весь мир свои сделки.

Более того — большинство наиболее эффективных хедж-фондов закрыты для входа новых инвесторов на несколько лет вперед. Whalewisdom позволит вам «подсмотреть» и воспроизвести портфели ультра-профессионалов, не тратя на это ни цента.

Reit.com — незаменимый инструмент для первых инвестиционных шагов в мире REIT. REIT — это фонды, владеющие недвижимостью с целью ее сдачи в аренду и распределяющие акционерам не менее 90% дохода (по американским законам).

В США торгуются акции более двухсот публичных REITs, многие из которых представлены на Санкт-Петербургской бирже. Этот ресурс предлагает множество данных по теме, однако наиболее полезной частью является возможность подбора подходящих REIT исходя из вида их недвижимости (жилье, офисы, торговые центры и т.д.).

Macrotrends.net — крупнейшая по количеству пользователей исследовательская платформа для инвесторов. Её удивительная особенность — объем предоставляемых финансовых данных, несмотря на то, что платформа полностью бесплатна.

Macrotrends имеет встроенные скринер с данными более чем 5,7k компаний и позволяет исследовать акции с помощью очень информативных диаграмм, начиная от динамики выручки и заканчивая различными соотношениями. Подобную базу практически невозможно получить где-либо еще без финансовых затрат.

#инструменты

{kind=link}

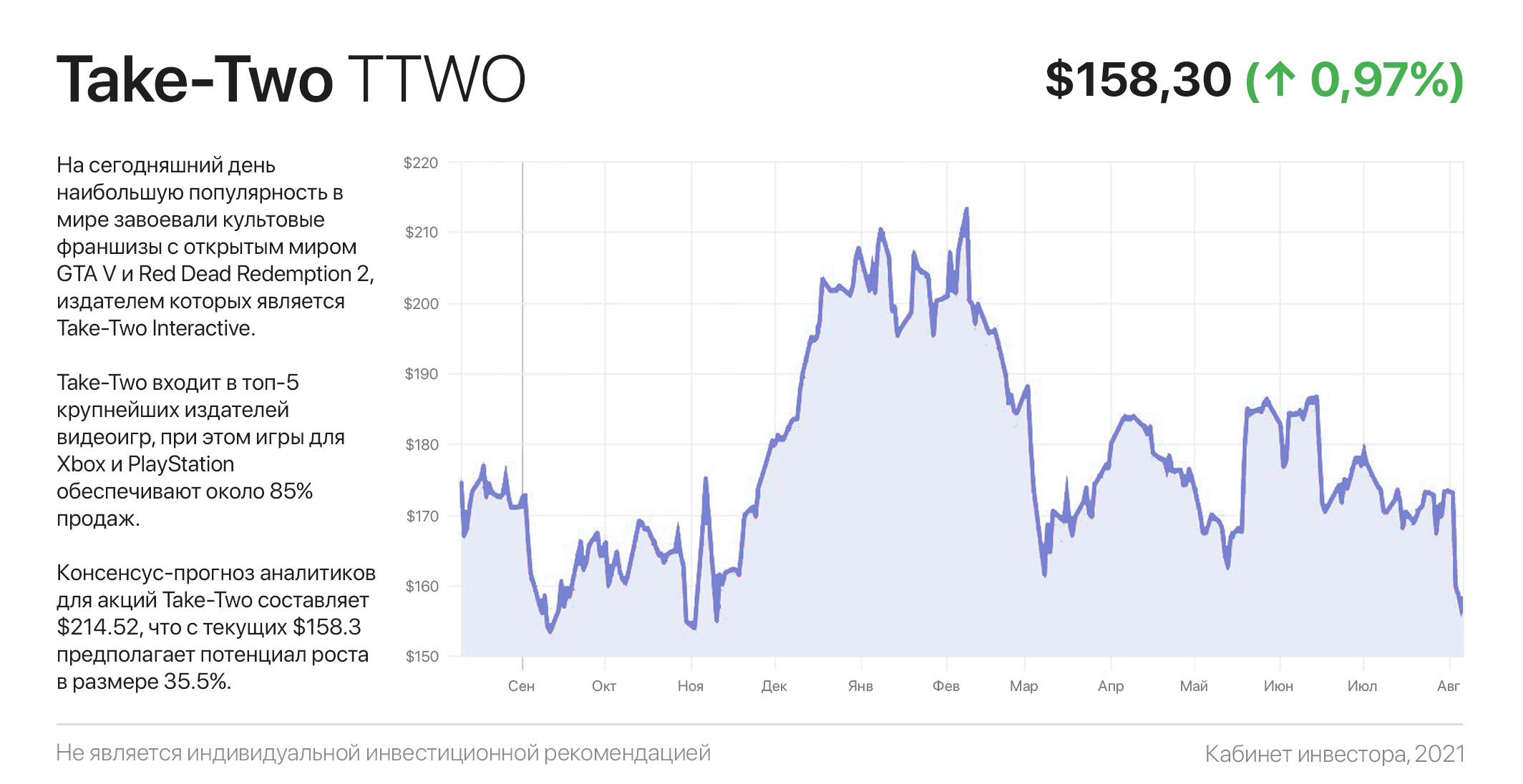

Одна акция, чтобы заработать на популярности PS5, XBOX и даже GTA V. Давайте разбираться…

PlayStation 5 и Xbox Series X/S стартовали в продажу в ноябре 2020 года. С тех пор их продажи растут экспоненциальными темпами и перешагнули отметку 11 и 7 млн экземпляров соответственно. Производители спешно наращивают производство, но все же не успевают за «диким» спросом.

Тут стоило бы ожидать разбор акции Microsoft и Sony, однако, нет… Сегодня предлагаю посмотреть на ситуацию под другим углом. Что делает счастливый покупатель новой PS5 или XBOX первым делом? Правильно, бежит покупать игры, иначе зачем ему это железо?

Другими словами, успех Microsoft и Sony «поднимает лодки» во всей игровой индустрии, а значит «набивать кошельки» в первую очередь будут издатели топовых игр, за которые геймеры голосуют долларом.

На сегодняшний день наибольшую популярность в мире завоевали культовые франшизы с открытым миром GTA V и Red Dead Redemption 2, издателем которых является Take-Two Interactive.

Take-Two входит в топ-5 крупнейших издателей видеоигр, при этом игры для Xbox и PlayStation обеспечивают около 85% продаж. Не нужно быть гением, чтобы понять, что почти каждая проданная консоль приносит Take-Two одного платящего клиента.

Кроме GTA V и RDR 2 в библиотеке Take-Two еще несколько десятков популярных игр. В период с ноября по март стартуют продажи еще нескольких крутых проектов (4 основных игры и 6 обновлений), а уже в 2022-2023 годах компания планирует выпустить еще 27 платных игр.

Последние три года чистая прибыль Take-Two растет по 52% г/г и по прогнозам ее размер достигнет $12 на акцию к январю 2025 года. Однако, учитывая успех nextgen-консолей и сильную библиотеку игр Take-Two, эту цифру мы можем увидеть гораздо раньше.

На сегодняшний день консенсус-прогноз аналитиков для акций $TTWO составляет $214.52, что с текущих $158.3 предполагает потенциал роста в размере 35.5%. Из 22 аналитиков 16 — рекомендует покупать акции Take-Two, 5 — держать и 1 — продавать.

#инвестидеи

PlayStation 5 и Xbox Series X/S стартовали в продажу в ноябре 2020 года. С тех пор их продажи растут экспоненциальными темпами и перешагнули отметку 11 и 7 млн экземпляров соответственно. Производители спешно наращивают производство, но все же не успевают за «диким» спросом.

Тут стоило бы ожидать разбор акции Microsoft и Sony, однако, нет… Сегодня предлагаю посмотреть на ситуацию под другим углом. Что делает счастливый покупатель новой PS5 или XBOX первым делом? Правильно, бежит покупать игры, иначе зачем ему это железо?

Другими словами, успех Microsoft и Sony «поднимает лодки» во всей игровой индустрии, а значит «набивать кошельки» в первую очередь будут издатели топовых игр, за которые геймеры голосуют долларом.

На сегодняшний день наибольшую популярность в мире завоевали культовые франшизы с открытым миром GTA V и Red Dead Redemption 2, издателем которых является Take-Two Interactive.

Take-Two входит в топ-5 крупнейших издателей видеоигр, при этом игры для Xbox и PlayStation обеспечивают около 85% продаж. Не нужно быть гением, чтобы понять, что почти каждая проданная консоль приносит Take-Two одного платящего клиента.

Кроме GTA V и RDR 2 в библиотеке Take-Two еще несколько десятков популярных игр. В период с ноября по март стартуют продажи еще нескольких крутых проектов (4 основных игры и 6 обновлений), а уже в 2022-2023 годах компания планирует выпустить еще 27 платных игр.

Последние три года чистая прибыль Take-Two растет по 52% г/г и по прогнозам ее размер достигнет $12 на акцию к январю 2025 года. Однако, учитывая успех nextgen-консолей и сильную библиотеку игр Take-Two, эту цифру мы можем увидеть гораздо раньше.

На сегодняшний день консенсус-прогноз аналитиков для акций $TTWO составляет $214.52, что с текущих $158.3 предполагает потенциал роста в размере 35.5%. Из 22 аналитиков 16 — рекомендует покупать акции Take-Two, 5 — держать и 1 — продавать.

#инвестидеи

{kind=link}

Дешевле, чем гуру. Эти 10 перспективных акций вы можете купить выгоднее лучших инвесторов

По мере роста фондового рынка становится сложно найти акции по разумной цене с потенциалом роста. «Шпаргалка для инвесторов» Cheaperthanguru позволяет заглянуть в портфели «рок-звезд финансового мира» и найти недооцененные акции, которые просели в цене после их покупки лучшими инвесторами, но все же на сегодняшний день имеют неплохой потенциал роста.

Например, Уоррен Баффет держит акции Merck. Компания разработала и до 2028 года имеет эксклюзивное право на продажу Keytruda — уникального во всем мире препарата для лечения рака.

Продажи Keytruda ежеквартально растут темпами по 20-30% г/г и достигли невероятных $4,2 млрд в квартал, что сопоставимо с квартальной выручкой крупнейшей в России металлургической компании НЛМК. Всего же в портфеле Merck более 90 препаратов.

Другими словами, — выбор Баффета понятен. А благодаря тому, что с момента его покупки акции Merck стали дешевле на 7,6%, купить долю в компании можно дешевле гуру.

Знаменитый Джулиан Робертсон на протяжении всего 2020 года скупал акции Uber. После коррекции они торгуются на 4% дешевле его цены покупки. Казалось бы, в чем идея покупки агрегатора такси стоимость более $83 млрд? Однако финансовый расчет не должен лежать на поверхности.

Сегодня компания генерирует $12,8 млрд выручки от десятков тысяч водителей по всему миру. Этот бренд легко узнаваем, присутствует на каждом континенте и вызывает доверие потребителей. Сетевой охват этого бизнеса — главная ценность компании, а ежегодные убытки — плата за сохранение и поддержание этой мега-сети.

Попробуйте рассчитать, во сколько раз будет больше выручка Uber, когда в перспективе 5+ лет компания начнет уходить от услуг водителей и в коллаборации с Tesla, Ford, GM, Baidu, а возможно и Яндекс — заведет собственный парк роботакси. В перспективе 10-15 лет Uber имеет шансы стать таксомоторным монополистом глобального масштаба, и тогда его текущая цена в $83 млрд останется только в истории.

На самом деле подобных акций не так уж и мало. На картинке ниже — некоторые из наиболее перспективных ценных бумаг, которые сейчас стоят даже дешевле, чем когда-то за них заплатили лучшие инвесторы.

По мере роста фондового рынка становится сложно найти акции по разумной цене с потенциалом роста. «Шпаргалка для инвесторов» Cheaperthanguru позволяет заглянуть в портфели «рок-звезд финансового мира» и найти недооцененные акции, которые просели в цене после их покупки лучшими инвесторами, но все же на сегодняшний день имеют неплохой потенциал роста.

Например, Уоррен Баффет держит акции Merck. Компания разработала и до 2028 года имеет эксклюзивное право на продажу Keytruda — уникального во всем мире препарата для лечения рака.

Продажи Keytruda ежеквартально растут темпами по 20-30% г/г и достигли невероятных $4,2 млрд в квартал, что сопоставимо с квартальной выручкой крупнейшей в России металлургической компании НЛМК. Всего же в портфеле Merck более 90 препаратов.

Другими словами, — выбор Баффета понятен. А благодаря тому, что с момента его покупки акции Merck стали дешевле на 7,6%, купить долю в компании можно дешевле гуру.

Знаменитый Джулиан Робертсон на протяжении всего 2020 года скупал акции Uber. После коррекции они торгуются на 4% дешевле его цены покупки. Казалось бы, в чем идея покупки агрегатора такси стоимость более $83 млрд? Однако финансовый расчет не должен лежать на поверхности.

Сегодня компания генерирует $12,8 млрд выручки от десятков тысяч водителей по всему миру. Этот бренд легко узнаваем, присутствует на каждом континенте и вызывает доверие потребителей. Сетевой охват этого бизнеса — главная ценность компании, а ежегодные убытки — плата за сохранение и поддержание этой мега-сети.

Попробуйте рассчитать, во сколько раз будет больше выручка Uber, когда в перспективе 5+ лет компания начнет уходить от услуг водителей и в коллаборации с Tesla, Ford, GM, Baidu, а возможно и Яндекс — заведет собственный парк роботакси. В перспективе 10-15 лет Uber имеет шансы стать таксомоторным монополистом глобального масштаба, и тогда его текущая цена в $83 млрд останется только в истории.

На самом деле подобных акций не так уж и мало. На картинке ниже — некоторые из наиболее перспективных ценных бумаг, которые сейчас стоят даже дешевле, чем когда-то за них заплатили лучшие инвесторы.

{kind=link}

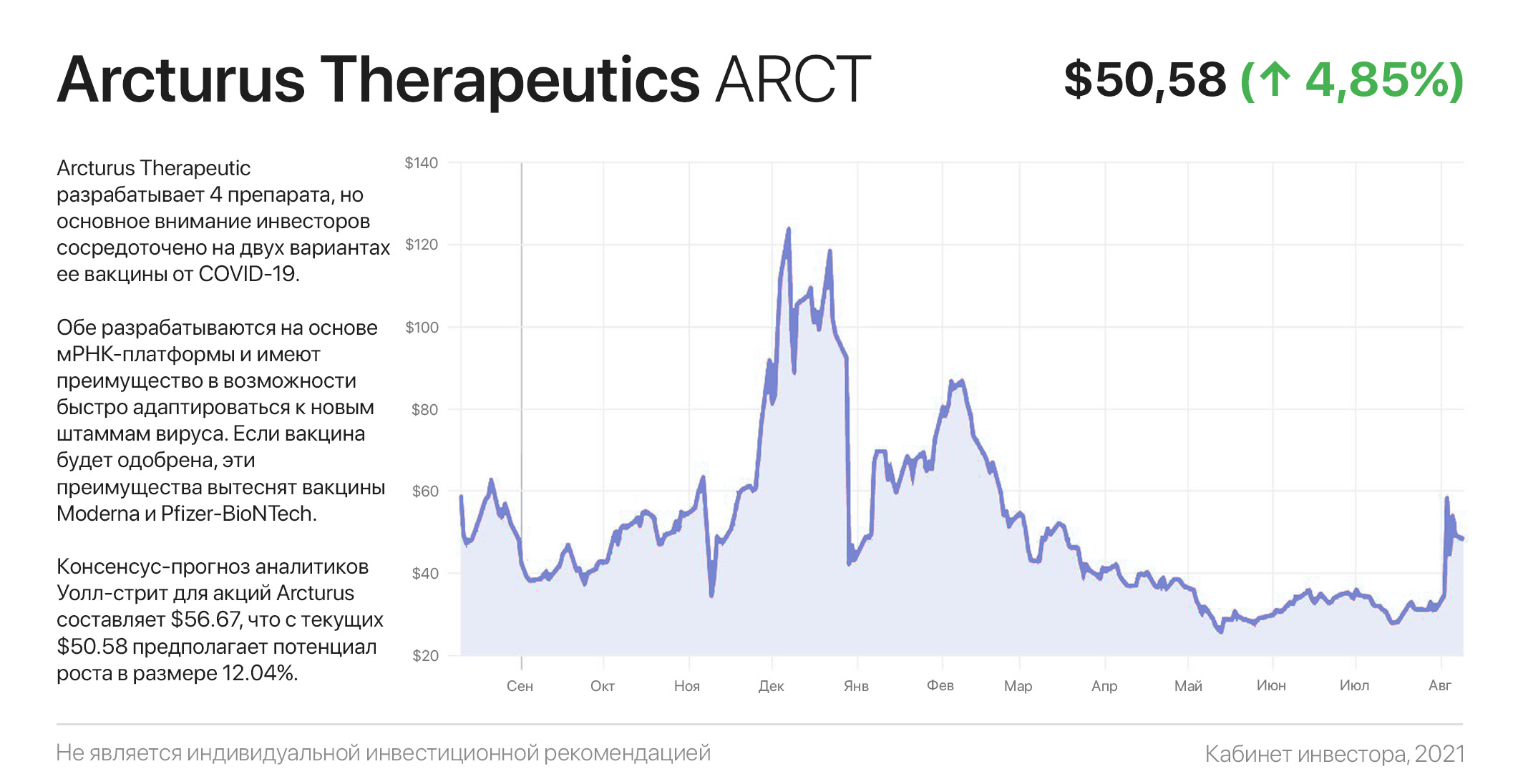

Новая «темная лошадка» на рынке вакцин. Насколько интересны акции Arcturus?

Относится к вакцинации можно по-разному, однако нужно признать: деньги в этой сфере «крутятся» немалые. Например, капитализация Moderna с ее одной лишь вакциной вплотную подобралась к 200 млрд долларов.

А теперь вопрос: вы уже слышали о Arcturus Therapeutics? Нет? А между тем эта американская компания готовится повторить успех Moderna. Arcturus разрабатывает 4 препарата, но основное внимание инвесторов сосредоточено на двух вариантах ее вакцины от covid-19.

Обе прививки разрабатываются на основе мРНК-платформы и имеют преимущество в возможности быстро адаптироваться к новым штаммам вируса. Если вакцина будет одобрена, это и другие преимущества вытеснят вакцины Moderna и Pfizer-BioNTech как препараты второй линии.

Удивительно, как стремительно развиваются события: 2 августа Arcturus и крупнейший частный промышленный конгломерат во Вьетнаме Vingroup объявили о создании завода по производству вакцины мощностью 200 млн доз в год.

Спустя неделю (9 августа) Arcturus объявила о начале исследования на третьей фазе во Вьетнаме и обозначила декабрь в качестве потенциальной даты получения разрешения.

Логично полагать, что в случае успеха одним Вьетнамом бизнес Arcturus не ограничится. «Непробиваемая» вакцина, вызывающая надежный и долгий иммунный ответ — остро необходима человечеству. При текущей рыночной капитализации в $1,3 млрд $ARCT торгуется за мизерную долю от старших аналогов.

Учитывая, что эффективность всех существующих вакцин от дельта-варианта коронавируса крайне сомнительна (что очевидно из роста количества заболевших в США и других странах, прививавшихся вакцинами Moderna и Pfizer-BioNTech), — в случае одобрения успех Arcturus может быть ошеломительным.

#инвестидеи

Относится к вакцинации можно по-разному, однако нужно признать: деньги в этой сфере «крутятся» немалые. Например, капитализация Moderna с ее одной лишь вакциной вплотную подобралась к 200 млрд долларов.

А теперь вопрос: вы уже слышали о Arcturus Therapeutics? Нет? А между тем эта американская компания готовится повторить успех Moderna. Arcturus разрабатывает 4 препарата, но основное внимание инвесторов сосредоточено на двух вариантах ее вакцины от covid-19.

Обе прививки разрабатываются на основе мРНК-платформы и имеют преимущество в возможности быстро адаптироваться к новым штаммам вируса. Если вакцина будет одобрена, это и другие преимущества вытеснят вакцины Moderna и Pfizer-BioNTech как препараты второй линии.

Удивительно, как стремительно развиваются события: 2 августа Arcturus и крупнейший частный промышленный конгломерат во Вьетнаме Vingroup объявили о создании завода по производству вакцины мощностью 200 млн доз в год.

Спустя неделю (9 августа) Arcturus объявила о начале исследования на третьей фазе во Вьетнаме и обозначила декабрь в качестве потенциальной даты получения разрешения.

Логично полагать, что в случае успеха одним Вьетнамом бизнес Arcturus не ограничится. «Непробиваемая» вакцина, вызывающая надежный и долгий иммунный ответ — остро необходима человечеству. При текущей рыночной капитализации в $1,3 млрд $ARCT торгуется за мизерную долю от старших аналогов.

Учитывая, что эффективность всех существующих вакцин от дельта-варианта коронавируса крайне сомнительна (что очевидно из роста количества заболевших в США и других странах, прививавшихся вакцинами Moderna и Pfizer-BioNTech), — в случае одобрения успех Arcturus может быть ошеломительным.

#инвестидеи

{kind=link}

Собираем космический корабль или как инвестору заработать на новой «битве за космос»

Космическая промышленность становится одной из самых прибыльных и быстрорастущих в мире. Отрасль с оборотом более $400 млрд в 2020 году, согласно прогнозам Bank of America будет расти со среднегодовым темпом роста 13,4% и достигнет $1,4 трлн к 2030 году.

Самый перспективный амбассадор отрасли — SpaceX Илона Маска — непубличная компания. Илон не спешит выходить на IPO, по максимуму развивая компанию и «набивая» ее цену. SpaceX — самая «громкая» компания отрасли, но далеко не единственная.

Больше полувека назад Boeing построил первую ступень ракеты Saturn V, доставившей Apollo 11 на Луну в 1969 году. Сегодня компания строит для NASA космические капсулы для полетов на МКС и модули, исследовательские зонды и спутники, а также самую мощную из когда-либо созданных ракет Space Launch System. SLS предназначена для исследования глубокого космоса, включая полеты на Марс, Сатурн и Юпитер.

NASA также работает с другими признанными космическими компаниями, такими как Lockheed Martin. В 2020 году объем продаж компании в космическом сегменте, включающий разработку спутников, стратегических ракет, решения для космических миссий и исследованию дальнего космоса, составил $11,9 млрд (18.5% всего дохода компании).

Еще одна любопытная компания — Aerojet Rocketdyne, проектирует и производит жидкостные и твердотопливные ракетные двигатели как для многоцелевых ракет (и выхода на орбиту Земли), так и для космических зондов и спутников.

В апреле компания успешно завершила испытания самого мощного в мире водородного ракетного двигателя, создаваемого для тяжелой ракеты-носителя Delta IV по заказу United Launch Alliance (совместное предприятие Boeing и Lockheed Martin).

Но это еще далеко не все! На картинке ниже вы найдете полный список из 10 наиболее перспективных компаний-бенефициаров развития космической отрасли.