Бесплатный мини-курс от Кабинета инвестора

Друзья, вашему вниманию представляем Помощника инвестора: @investingcorp_bot

Это уникальный бот, который поможет каждому разобраться в инвестициях с самых азов.

Разработанный вместе с лучшими специалистами в финансах и инвестициях, этот мини-курс полностью соответствует девизу Кабинета инвестора: «Делать инвестиции доступнее».

Информация подается в формате трех уроков, за процессом прохождения которых Помощник будет «поглядывать», всячески вам помогая.

Для наглядности мы дополнили уроки инфографикой, а сам материал написан предельно доступным языком.

Помощник уже ожидает вас. Переходите и прокачайте свои навыки в инвестировании прямо сейчас: @investingcorp_bot

Друзья, вашему вниманию представляем Помощника инвестора: @investingcorp_bot

Это уникальный бот, который поможет каждому разобраться в инвестициях с самых азов.

Разработанный вместе с лучшими специалистами в финансах и инвестициях, этот мини-курс полностью соответствует девизу Кабинета инвестора: «Делать инвестиции доступнее».

Информация подается в формате трех уроков, за процессом прохождения которых Помощник будет «поглядывать», всячески вам помогая.

Для наглядности мы дополнили уроки инфографикой, а сам материал написан предельно доступным языком.

Помощник уже ожидает вас. Переходите и прокачайте свои навыки в инвестировании прямо сейчас: @investingcorp_bot

{kind=link}

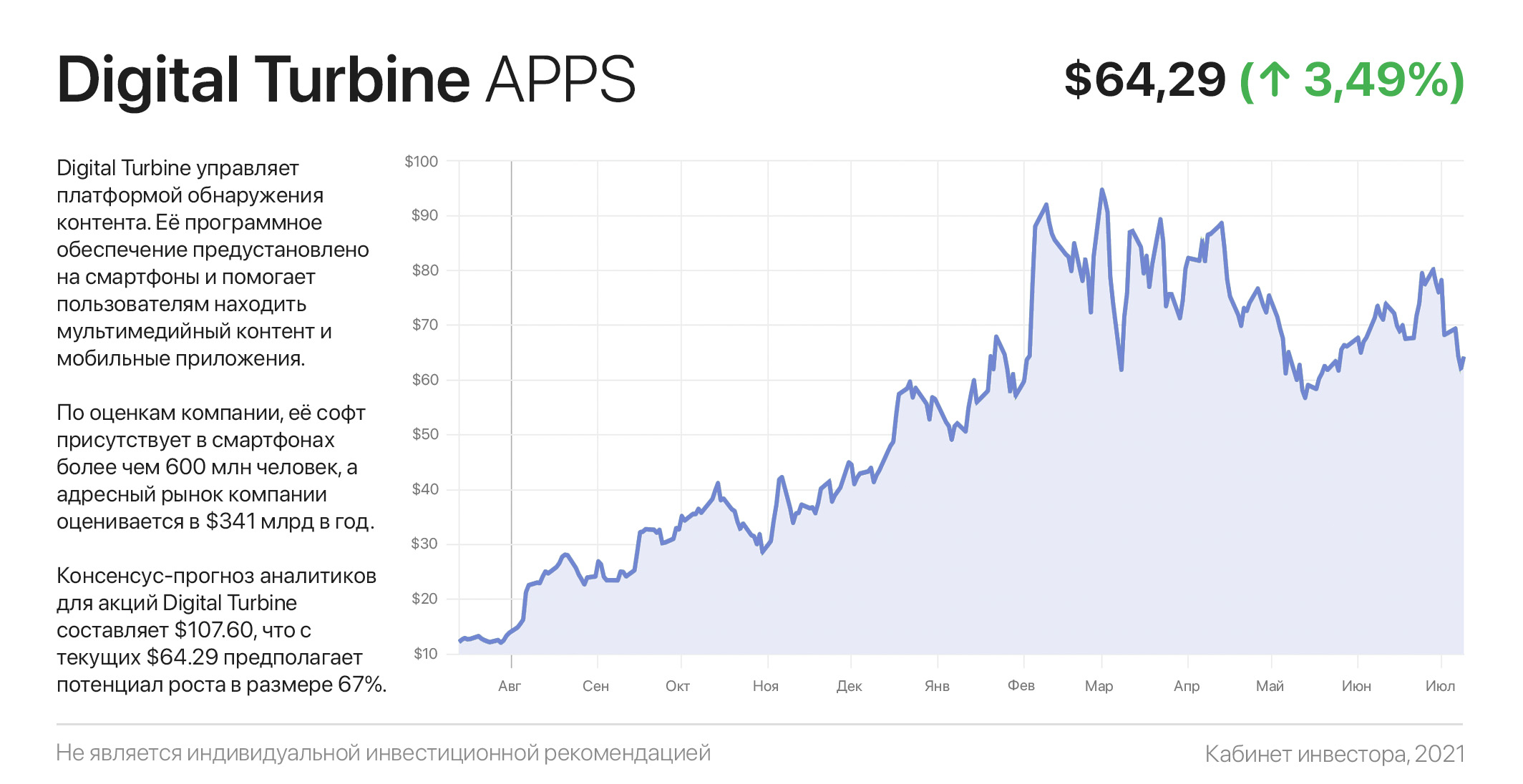

Digital Turbine и при чём тут вообще турбина

Должно быть, вы уже привыкли читать о бумагах Facebook, Google и прочих гигантов. Сегодня у нас Digital Turbine, своего рода «серый кардинал» — многие пользуются ее продукцией, но мало кто о ней слышал. И нет, она не производит турбины, а слово Turbine в названии разве что описывает недавний рост ее акций.

Digital Turbine управляет платформой обнаружения контента. Её программное обеспечение предустановлено на смартфоны и помогает пользователям находить мультимедийный контент и мобильные приложения.

По оценкам компании, её софт присутствует в смартфонах более чем 600 млн человек. В мире, где внимание потребителя и его данные ценятся дороже золота, этот «актив» дает огромные возможности для экспоненциального увеличения доходов на рынке мобильной рекламы.

После нескольких лет стагнации это осознали и топы Digital Turbine, объявив о развитии рекламного бизнеса. Сегодня адресный рынок компании (ТАМ) оценивается в $341 млрд в год, из которого 52,7% занимают Google и Facebook. Конкурировать с этими «китами» сложно и не нужно — достаточно места на оставшихся 47%.

Уже имея более 600 млн пользователей в своей «сети», занять от 3 до 5% адресного рынка будет вопросом +/- 5 лет. В таком случае выручка компании может достичь $10-17 млрд в год, а капитализация вырасти до $100-170 млрд, то есть — в 17-30 раз.

Другими словами, пару процентов Digital Turbine в долгосрочном портфеле может выстрелить получше биткоина. Однако имейте в виду, что APPS — крайне волатильная бумага: сделав +4.200% за последние 3 года, ей «как в гости сходить» на минус 60% в рамках простой коррекции, а потом вырасти на очередные тысячи процентов.

Консенсус-прогноз аналитиков для акций Digital Turbine составляет $107.60, что с текущих $64.29 предполагает потенциал роста в размере 67%. Из 5 аналитиков 4 — рекомендует покупать акции Digital Turbine и 1 — держать.

#инвестидеи

Должно быть, вы уже привыкли читать о бумагах Facebook, Google и прочих гигантов. Сегодня у нас Digital Turbine, своего рода «серый кардинал» — многие пользуются ее продукцией, но мало кто о ней слышал. И нет, она не производит турбины, а слово Turbine в названии разве что описывает недавний рост ее акций.

Digital Turbine управляет платформой обнаружения контента. Её программное обеспечение предустановлено на смартфоны и помогает пользователям находить мультимедийный контент и мобильные приложения.

По оценкам компании, её софт присутствует в смартфонах более чем 600 млн человек. В мире, где внимание потребителя и его данные ценятся дороже золота, этот «актив» дает огромные возможности для экспоненциального увеличения доходов на рынке мобильной рекламы.

После нескольких лет стагнации это осознали и топы Digital Turbine, объявив о развитии рекламного бизнеса. Сегодня адресный рынок компании (ТАМ) оценивается в $341 млрд в год, из которого 52,7% занимают Google и Facebook. Конкурировать с этими «китами» сложно и не нужно — достаточно места на оставшихся 47%.

Уже имея более 600 млн пользователей в своей «сети», занять от 3 до 5% адресного рынка будет вопросом +/- 5 лет. В таком случае выручка компании может достичь $10-17 млрд в год, а капитализация вырасти до $100-170 млрд, то есть — в 17-30 раз.

Другими словами, пару процентов Digital Turbine в долгосрочном портфеле может выстрелить получше биткоина. Однако имейте в виду, что APPS — крайне волатильная бумага: сделав +4.200% за последние 3 года, ей «как в гости сходить» на минус 60% в рамках простой коррекции, а потом вырасти на очередные тысячи процентов.

Консенсус-прогноз аналитиков для акций Digital Turbine составляет $107.60, что с текущих $64.29 предполагает потенциал роста в размере 67%. Из 5 аналитиков 4 — рекомендует покупать акции Digital Turbine и 1 — держать.

#инвестидеи

{kind=link}

Титулованные акции. Откуда на рынке «короли» и «аристократы»?

Дивидендные акции имеют неоспоримые преимущества: регулярный денежный поток, меньшая волатильность и почти всегда психологически «комфортные» мультипликаторы.

Для инвесторов, желающих получать стабильные и предсказуемые дивиденды, имеет смысл сформировать диверсифицированный портфель из акций «дивидендных аристократов и королей». Это «лучшие из лучших» дивидендных акций, имеющие статус «квазиоблигаций».

«Дивидендный аристократ» — это компания, дивиденды которой увеличиваются на протяжении минимум 25 лет подряд. В США даже создан индекс «S&P 500 Dividend Aristocrats», состоящий из 65 акций, доходность которого официально отслеживается рейтинговым агентством.

«Дивидендный король» — это компания, дивиденды которой увеличиваются 50 или более лет подряд. В отличие от «S&P 500 Dividend Aristocrats», список этих акций не имеет своего индекса.

Не все дивидендные короли являются дивидендными аристократами. Этот неожиданный результат объясняется тем, что «единственное» требование для получения звания «дивидендного короля», — это непрерывный рост дивидендов на протяжении 50+ лет, в то время как «дивидендный аристократ» с 25+ годами, еще должен быть членом индекса S&P 500, иметь капитализацию более $3 млрд и соответствовать определенным требованиям к ликвидности.

Как вы понимаете, компания не может выплачивать растущие дивиденды на протяжении 25+ лет, не имея сильного бизнеса и устойчивых конкурентных преимуществ. Этот статус сам по себе является непреодолимым барьером для 98%-99% обращающихся на американских биржах акций.

Хотя прошлые результаты не гарантируют получения прибыли в будущем, по статистике существует большая вероятность продолжения тенденции, если рыночные условия и здоровье этих компаний сохранятся.

В таблице ниже мы собрали топ-10 самых устойчивых «дивидендных аристократов и королей».

#инструкции

Дивидендные акции имеют неоспоримые преимущества: регулярный денежный поток, меньшая волатильность и почти всегда психологически «комфортные» мультипликаторы.

Для инвесторов, желающих получать стабильные и предсказуемые дивиденды, имеет смысл сформировать диверсифицированный портфель из акций «дивидендных аристократов и королей». Это «лучшие из лучших» дивидендных акций, имеющие статус «квазиоблигаций».

«Дивидендный аристократ» — это компания, дивиденды которой увеличиваются на протяжении минимум 25 лет подряд. В США даже создан индекс «S&P 500 Dividend Aristocrats», состоящий из 65 акций, доходность которого официально отслеживается рейтинговым агентством.

«Дивидендный король» — это компания, дивиденды которой увеличиваются 50 или более лет подряд. В отличие от «S&P 500 Dividend Aristocrats», список этих акций не имеет своего индекса.

Не все дивидендные короли являются дивидендными аристократами. Этот неожиданный результат объясняется тем, что «единственное» требование для получения звания «дивидендного короля», — это непрерывный рост дивидендов на протяжении 50+ лет, в то время как «дивидендный аристократ» с 25+ годами, еще должен быть членом индекса S&P 500, иметь капитализацию более $3 млрд и соответствовать определенным требованиям к ликвидности.

Как вы понимаете, компания не может выплачивать растущие дивиденды на протяжении 25+ лет, не имея сильного бизнеса и устойчивых конкурентных преимуществ. Этот статус сам по себе является непреодолимым барьером для 98%-99% обращающихся на американских биржах акций.

Хотя прошлые результаты не гарантируют получения прибыли в будущем, по статистике существует большая вероятность продолжения тенденции, если рыночные условия и здоровье этих компаний сохранятся.

В таблице ниже мы собрали топ-10 самых устойчивых «дивидендных аристократов и королей».

#инструкции

{kind=link}

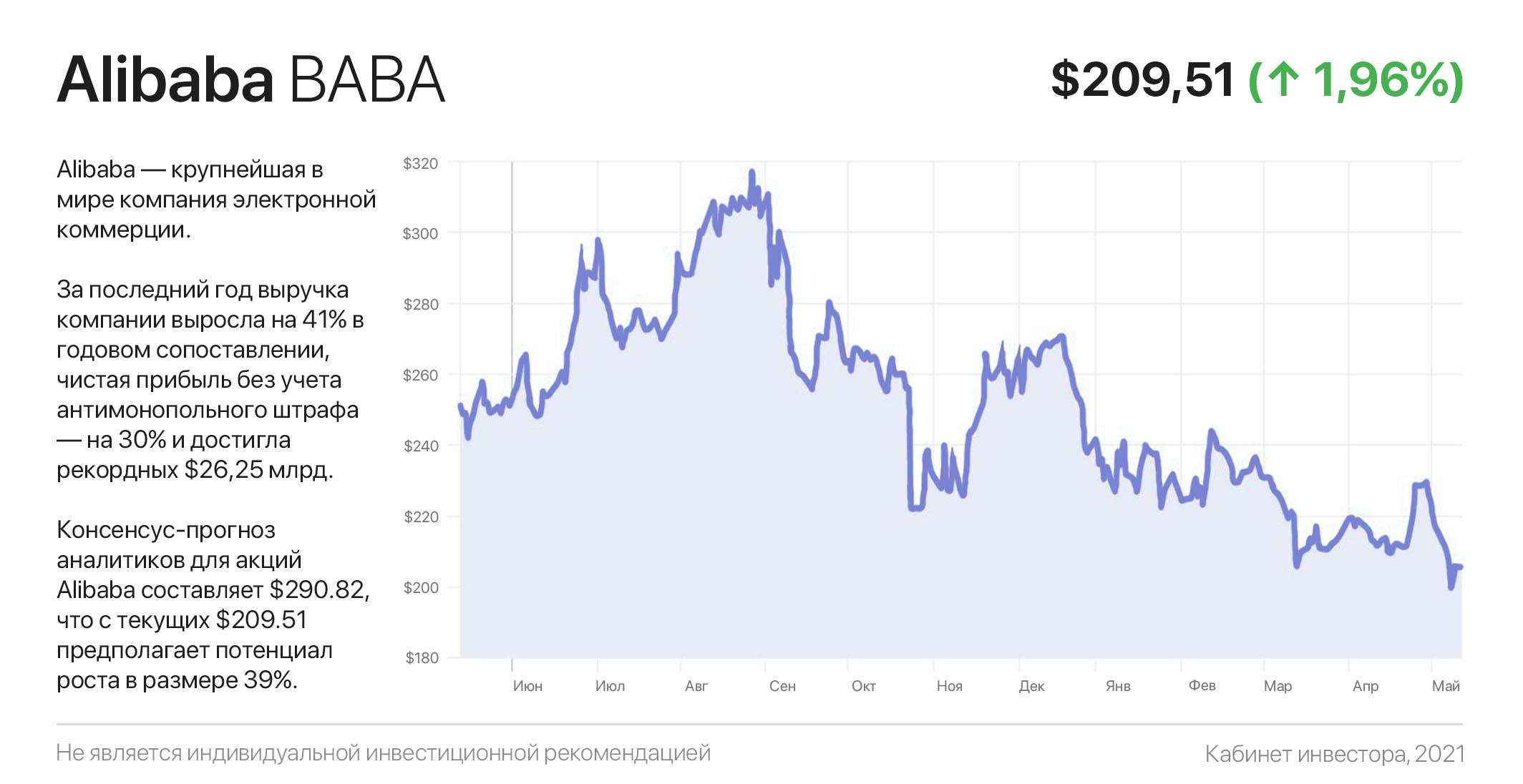

Пора ли «подбирать» акции Alibaba? Ответ вовсе не так очевиден…

Alibaba — крупнейшая в мире компания электронной коммерции. Да-да, Aliexpress, Taobao, Tmall — это все ее «проделки». У нее в активе почти 1 млрд ежемесячных активных мобильных пользователей и более $1,2 трлн GMV (общий объем оборота товаров) за 2021 финансовый год. Оба показателя больше, чем у любой другой e-commerce компании в мире, включая Amazon.

Только за последний год выручка компании выросла на 41% в годовом сопоставлении, чистая прибыль без учета антимонопольного штрафа — на 30% и достигла рекордных $26,25 млрд. Это ошеломляющие цифры роста, особенно в масштабах Alibaba.

И тем не менее, за счет регуляторного давления властей и негативного отношения западных инвесторов к китайским компаниям, с начала 2020 года котировки Alibaba упали на 4,7%. Для сравнения, бумаги Amazon выросли на 100%, S&P 500 — на 34%, а NASDAQ Composite — на 61%.

Стоит отметить, что в конечном итоге растущая прибыль неминуемо возьмёт верх и задаст восходящий вектор котировкам акций, а надзор со стороны регулирующих органов не окажет существенного влияния на доходы компании в долгосрочной перспективе.

Однако, несмотря на явную недооцененность акций, инвесторам с горизонтом инвестирования менее 2-3 лет стоит обойти бумагу стороной, поскольку в обозримом будущем ситуация может как улучшаться, так и практически с равной долей вероятности — ухудшаться. Более того, рано или поздно наступит ужесточение монетарной политики и коррекция в США, которая утянет за собой все рынки.

Поэтому, прежде чем покупать акции «китайской жемчужины», определите свой временной горизонт. Чем он длиннее, тем привлекательнее выглядит Alibaba.

К слову, консенсус-прогноз Уолл-стрит на ближайший год составляет $290.82, что с текущих $209.51 предполагает потенциал роста в размере 39%. Из 24 аналитиков 22 — рекомендует покупать акции Alibaba и 2 — держать.

Alibaba — крупнейшая в мире компания электронной коммерции. Да-да, Aliexpress, Taobao, Tmall — это все ее «проделки». У нее в активе почти 1 млрд ежемесячных активных мобильных пользователей и более $1,2 трлн GMV (общий объем оборота товаров) за 2021 финансовый год. Оба показателя больше, чем у любой другой e-commerce компании в мире, включая Amazon.

Только за последний год выручка компании выросла на 41% в годовом сопоставлении, чистая прибыль без учета антимонопольного штрафа — на 30% и достигла рекордных $26,25 млрд. Это ошеломляющие цифры роста, особенно в масштабах Alibaba.

И тем не менее, за счет регуляторного давления властей и негативного отношения западных инвесторов к китайским компаниям, с начала 2020 года котировки Alibaba упали на 4,7%. Для сравнения, бумаги Amazon выросли на 100%, S&P 500 — на 34%, а NASDAQ Composite — на 61%.

Стоит отметить, что в конечном итоге растущая прибыль неминуемо возьмёт верх и задаст восходящий вектор котировкам акций, а надзор со стороны регулирующих органов не окажет существенного влияния на доходы компании в долгосрочной перспективе.

Однако, несмотря на явную недооцененность акций, инвесторам с горизонтом инвестирования менее 2-3 лет стоит обойти бумагу стороной, поскольку в обозримом будущем ситуация может как улучшаться, так и практически с равной долей вероятности — ухудшаться. Более того, рано или поздно наступит ужесточение монетарной политики и коррекция в США, которая утянет за собой все рынки.

Поэтому, прежде чем покупать акции «китайской жемчужины», определите свой временной горизонт. Чем он длиннее, тем привлекательнее выглядит Alibaba.

К слову, консенсус-прогноз Уолл-стрит на ближайший год составляет $290.82, что с текущих $209.51 предполагает потенциал роста в размере 39%. Из 24 аналитиков 22 — рекомендует покупать акции Alibaba и 2 — держать.

{kind=link}

Поиграем? Что нужно знать про новый фонд видеоигр на Мосбирже

Современные технологии сделали видеоигры мейнстримом: в 2020 году доходы отрасли составили более $135 млрд, а количество геймеров перевалило за 2,8 млрд (более 35% популяции планеты).

По этой причине техногиганты Microsoft, Amazon, Apple, Facebook и Google активно развивают и предлагают собственные игровые продукты, в том числе расширяющие возможности облачного гейминга. Другими словами, отрасль активно развивается, а прогнозы ее роста ежегодно пересматриваются в сторону увеличения.

С точки зрения инвестора, игнорировать этот тренд довольно неразумно. На этой волне вчера на Московской бирже начались торги нового ETF FXES на акции компаний игрового сектора и киберспорта, находящегося под управлением компании FinEx.

В портфеле фонда негусто - всего 26 акций, в том числе издатели и разработчики игр (Activision Blizzard, Roblox, Electronic Arts, Take-Two-Interactive), производители «железа» (Nvidia, AMD, MicroStar) и другие компании, как минимум 50% выручки которых приходится на индустрию видеоигр.

Этого вполне достаточно для диверсификации, только неясно, что мешает собрать подобную «солянку» самостоятельно. По крайней мере, «конская» российская комиссия в размере 0,9% годовых от СЧА склоняет именно к этому.

Однако для инвесторов с небольшим капиталом это безальтернативный вариант. Во-первых, 2/3 бумаг доступны только неквалу или через иностранного брокера. Во-вторых, для самостоятельной репликации подобного субпортфеля потребуется около $80 тыс.

Однако от 100% репликации стоит воздержаться, а от доброй половины бумаг и вовсе — отказаться. Судя по всему, при формировании нового фонда управляющие FinEx добавляли в портфель что попало, лишь бы название «громко звучало».

Примечательно, что убрав «токсичные бумаги», всё оставшееся может купить любой неквал самостоятельно. К слову, судя по минимальному размеру лота от $1, как раз для неквалифицированной категории инвесторов, не вникающих в отчеты компаний, этот ETF и создавался.

Современные технологии сделали видеоигры мейнстримом: в 2020 году доходы отрасли составили более $135 млрд, а количество геймеров перевалило за 2,8 млрд (более 35% популяции планеты).

По этой причине техногиганты Microsoft, Amazon, Apple, Facebook и Google активно развивают и предлагают собственные игровые продукты, в том числе расширяющие возможности облачного гейминга. Другими словами, отрасль активно развивается, а прогнозы ее роста ежегодно пересматриваются в сторону увеличения.

С точки зрения инвестора, игнорировать этот тренд довольно неразумно. На этой волне вчера на Московской бирже начались торги нового ETF FXES на акции компаний игрового сектора и киберспорта, находящегося под управлением компании FinEx.

В портфеле фонда негусто - всего 26 акций, в том числе издатели и разработчики игр (Activision Blizzard, Roblox, Electronic Arts, Take-Two-Interactive), производители «железа» (Nvidia, AMD, MicroStar) и другие компании, как минимум 50% выручки которых приходится на индустрию видеоигр.

Этого вполне достаточно для диверсификации, только неясно, что мешает собрать подобную «солянку» самостоятельно. По крайней мере, «конская» российская комиссия в размере 0,9% годовых от СЧА склоняет именно к этому.

Однако для инвесторов с небольшим капиталом это безальтернативный вариант. Во-первых, 2/3 бумаг доступны только неквалу или через иностранного брокера. Во-вторых, для самостоятельной репликации подобного субпортфеля потребуется около $80 тыс.

Однако от 100% репликации стоит воздержаться, а от доброй половины бумаг и вовсе — отказаться. Судя по всему, при формировании нового фонда управляющие FinEx добавляли в портфель что попало, лишь бы название «громко звучало».

Примечательно, что убрав «токсичные бумаги», всё оставшееся может купить любой неквал самостоятельно. К слову, судя по минимальному размеру лота от $1, как раз для неквалифицированной категории инвесторов, не вникающих в отчеты компаний, этот ETF и создавался.

{kind=link}

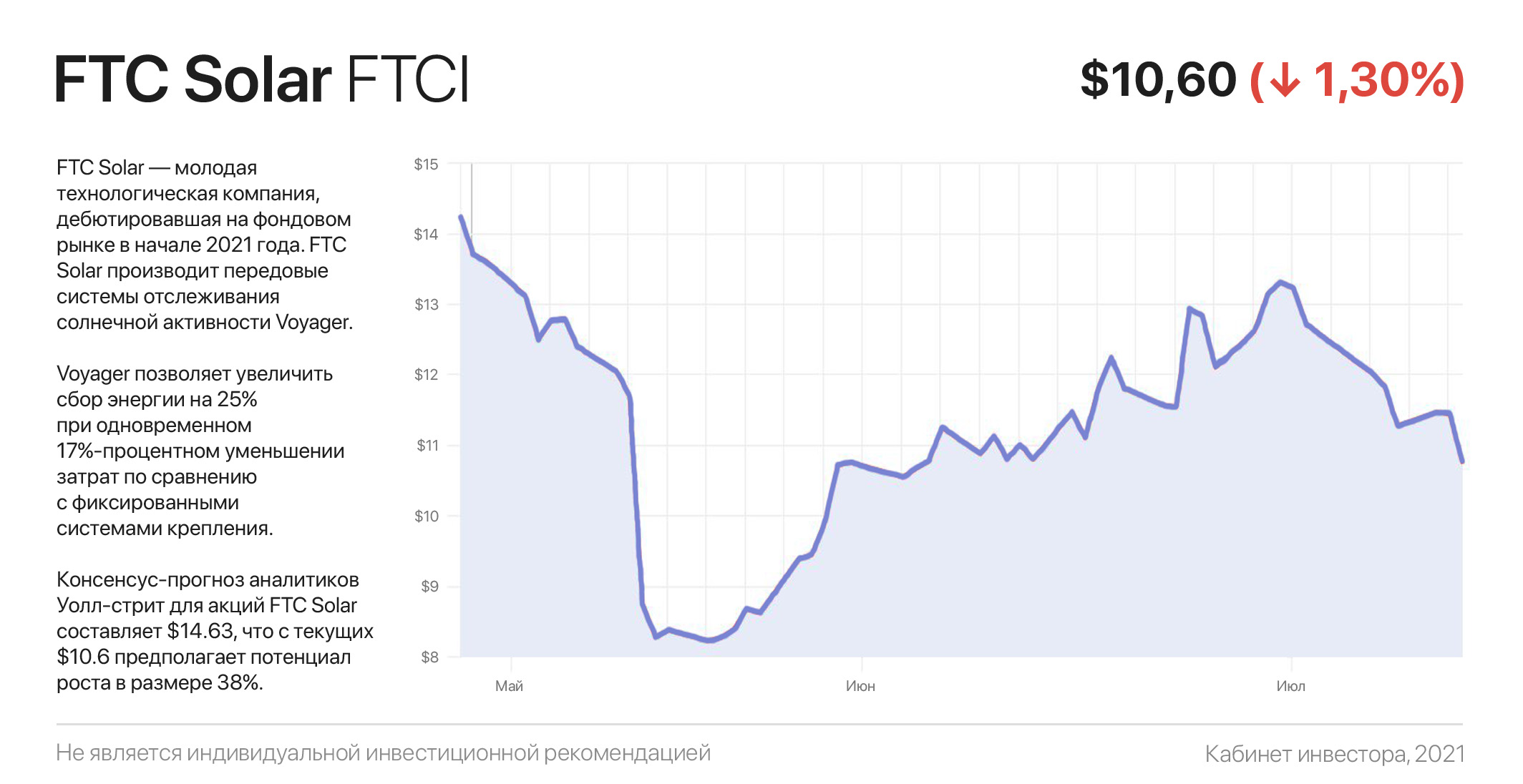

FTC Solar — новая «восходящая звезда» солнечной энергетики?

FTC Solar — молодая технологическая компания, дебютировавшая на фондовом рынке в начале 2021 года и сразу получившая листинг на Санкт-Петербургской бирже. С момента своего создания в 2017 году FTC Solar производит передовые системы отслеживания солнечной активности (трекеры) Voyager, дополненные собственным программным обеспечением и инженерными услугами.

Трекеры поддерживают оптимальную ориентацию фотоэлектрических панелей относительно Солнца с целью максимального увеличения производства энергии и сокращения затрат. Voyager позволяет увеличить сбор энергии на 25% при одновременном 17%-процентном уменьшении затрат по сравнению с фиксированными системами крепления. Другими словами, эффективность солнечных электростанций вырастает на 42%.

Voyager прошел сертификацию только в 2019 году, но уже по итогам 2020 года компания продемонстрировала впечатляющий старт. Всего за год выручка выросла в 3,5 раза — до $187 млн. При этом в течение первого квартала FTC Solar получила новых заказов на $227 млн, что уже превышает выручку за весь 2020 год.

В течение 2020 года компания наладила сбыт и маркетинг в Азии, Северной Африке, на Ближнем Востоке и в Австралии, а в 2021 году намеревается начать дистрибуцию в Европе и Латинской Америке.

В совокупности с глобальным трендом на зеленую энергетику и легкой моделью масштабирования бизнеса (грубо говоря, производить трекера — не корабли строить), это дает основания полагать, что компания будет продолжать ежегодно утраивать выручку еще как минимум несколько лет.

По самым скромным оценкам, к 2025 году адресный рынок FTC Solar составит $22 млрд и захват даже его десятой доли позволит увеличить доходы в 10 раз. В случае реализации этого прогноза, капитализация компании может достичь ~$11 млрд, что предполагает 1100% потенциала роста.

На ближайшие 12 месяцев консенсус-прогноз аналитиков для акций FTC Solar составляет $14.63, что с текущих $10.6 предполагает потенциал роста в размере 38%. Из 8 аналитиков 6 — рекомендует покупать акции FTC Solar и 2 — держать.

#инвестидеи

FTC Solar — молодая технологическая компания, дебютировавшая на фондовом рынке в начале 2021 года и сразу получившая листинг на Санкт-Петербургской бирже. С момента своего создания в 2017 году FTC Solar производит передовые системы отслеживания солнечной активности (трекеры) Voyager, дополненные собственным программным обеспечением и инженерными услугами.

Трекеры поддерживают оптимальную ориентацию фотоэлектрических панелей относительно Солнца с целью максимального увеличения производства энергии и сокращения затрат. Voyager позволяет увеличить сбор энергии на 25% при одновременном 17%-процентном уменьшении затрат по сравнению с фиксированными системами крепления. Другими словами, эффективность солнечных электростанций вырастает на 42%.

Voyager прошел сертификацию только в 2019 году, но уже по итогам 2020 года компания продемонстрировала впечатляющий старт. Всего за год выручка выросла в 3,5 раза — до $187 млн. При этом в течение первого квартала FTC Solar получила новых заказов на $227 млн, что уже превышает выручку за весь 2020 год.

В течение 2020 года компания наладила сбыт и маркетинг в Азии, Северной Африке, на Ближнем Востоке и в Австралии, а в 2021 году намеревается начать дистрибуцию в Европе и Латинской Америке.

В совокупности с глобальным трендом на зеленую энергетику и легкой моделью масштабирования бизнеса (грубо говоря, производить трекера — не корабли строить), это дает основания полагать, что компания будет продолжать ежегодно утраивать выручку еще как минимум несколько лет.

По самым скромным оценкам, к 2025 году адресный рынок FTC Solar составит $22 млрд и захват даже его десятой доли позволит увеличить доходы в 10 раз. В случае реализации этого прогноза, капитализация компании может достичь ~$11 млрд, что предполагает 1100% потенциала роста.

На ближайшие 12 месяцев консенсус-прогноз аналитиков для акций FTC Solar составляет $14.63, что с текущих $10.6 предполагает потенциал роста в размере 38%. Из 8 аналитиков 6 — рекомендует покупать акции FTC Solar и 2 — держать.

#инвестидеи

{kind=link}

Стоит ли «встряхнуть» свой портфель или насколько выгодна ребалансировка?

Обсуждая инвестиции или читая новости, возможно вы слышали фразу «ребалансировка». Это очень простая, но важная часть управления портфелем, позволяющая увеличить его доходность.

Идея берет начало из желания покупать дешево / продавать дорого, особенно в периоды высокой волатильности. Это кажется хорошей затеей, но постоянно рассчитывать тайминг рынка невозможно.

Как мы недавно отмечали, если вы пропустили 10 лучших дней роста S&P 500 в период с 1998 по 2017 год, вы бы упустили 67% потенциальной доходности. Это хорошее напоминание о том, почему так важно находиться «в рынке», а не «сидеть на заборе» в попытке его тайминга.

Вместо этого для большинства инвесторов подходит долгосрочный подход к покупке и удержанию, с соблюдением правила ежегодной ребалансировки. Как следует из названия, речь идет о поддержании баланса, то есть равновесия структуры портфеля в первоначально выбранном составе.

В экономической науке есть множество исследований, в том числе от именитых Morgan Stanley и Vanguard, доказывающих, что ребалансировка увеличила доходность портфеля в среднем на 0,65% в год за последние 20 лет. Этот «довесок» называют «бонус за ребалансировку».

Ребалансировка делает то, что должен делать каждый инвестор, но часто терпит неудачу из-за субъективных предубеждений и психологических искушений: фиксировать часть прибыли в наиболее выросших в цене активах и направлять ее в менее выросшие (или снизившиеся) в цене активы.

Не важно, состоит у вас портфель на 50/50 из акций США и Китая, или 50/50 из акций роста и стоимости, — на долгосрочном горизонте стоимость активов (безусловно, речь идет о фундаментально сильных активах, а не о «мусорных» бондах или акциях) склонна возвращаться к средней.

Это означает, что активы с большей вероятностью вырастут в цене, если в прошлом они демонстрировали низкую доходность. Во время ребалансировки дополнительные средства инвестируются в активы с низкой доходностью. Когда их доходность возвращается к среднему, общая доходность портфеля увеличивается. К слову, о том, как правильно проводить ребалансировку, мы недавно писали.

#инструкции

Обсуждая инвестиции или читая новости, возможно вы слышали фразу «ребалансировка». Это очень простая, но важная часть управления портфелем, позволяющая увеличить его доходность.

Идея берет начало из желания покупать дешево / продавать дорого, особенно в периоды высокой волатильности. Это кажется хорошей затеей, но постоянно рассчитывать тайминг рынка невозможно.

Как мы недавно отмечали, если вы пропустили 10 лучших дней роста S&P 500 в период с 1998 по 2017 год, вы бы упустили 67% потенциальной доходности. Это хорошее напоминание о том, почему так важно находиться «в рынке», а не «сидеть на заборе» в попытке его тайминга.

Вместо этого для большинства инвесторов подходит долгосрочный подход к покупке и удержанию, с соблюдением правила ежегодной ребалансировки. Как следует из названия, речь идет о поддержании баланса, то есть равновесия структуры портфеля в первоначально выбранном составе.

В экономической науке есть множество исследований, в том числе от именитых Morgan Stanley и Vanguard, доказывающих, что ребалансировка увеличила доходность портфеля в среднем на 0,65% в год за последние 20 лет. Этот «довесок» называют «бонус за ребалансировку».

Ребалансировка делает то, что должен делать каждый инвестор, но часто терпит неудачу из-за субъективных предубеждений и психологических искушений: фиксировать часть прибыли в наиболее выросших в цене активах и направлять ее в менее выросшие (или снизившиеся) в цене активы.

Не важно, состоит у вас портфель на 50/50 из акций США и Китая, или 50/50 из акций роста и стоимости, — на долгосрочном горизонте стоимость активов (безусловно, речь идет о фундаментально сильных активах, а не о «мусорных» бондах или акциях) склонна возвращаться к средней.

Это означает, что активы с большей вероятностью вырастут в цене, если в прошлом они демонстрировали низкую доходность. Во время ребалансировки дополнительные средства инвестируются в активы с низкой доходностью. Когда их доходность возвращается к среднему, общая доходность портфеля увеличивается. К слову, о том, как правильно проводить ребалансировку, мы недавно писали.

#инструкции

{kind=link}

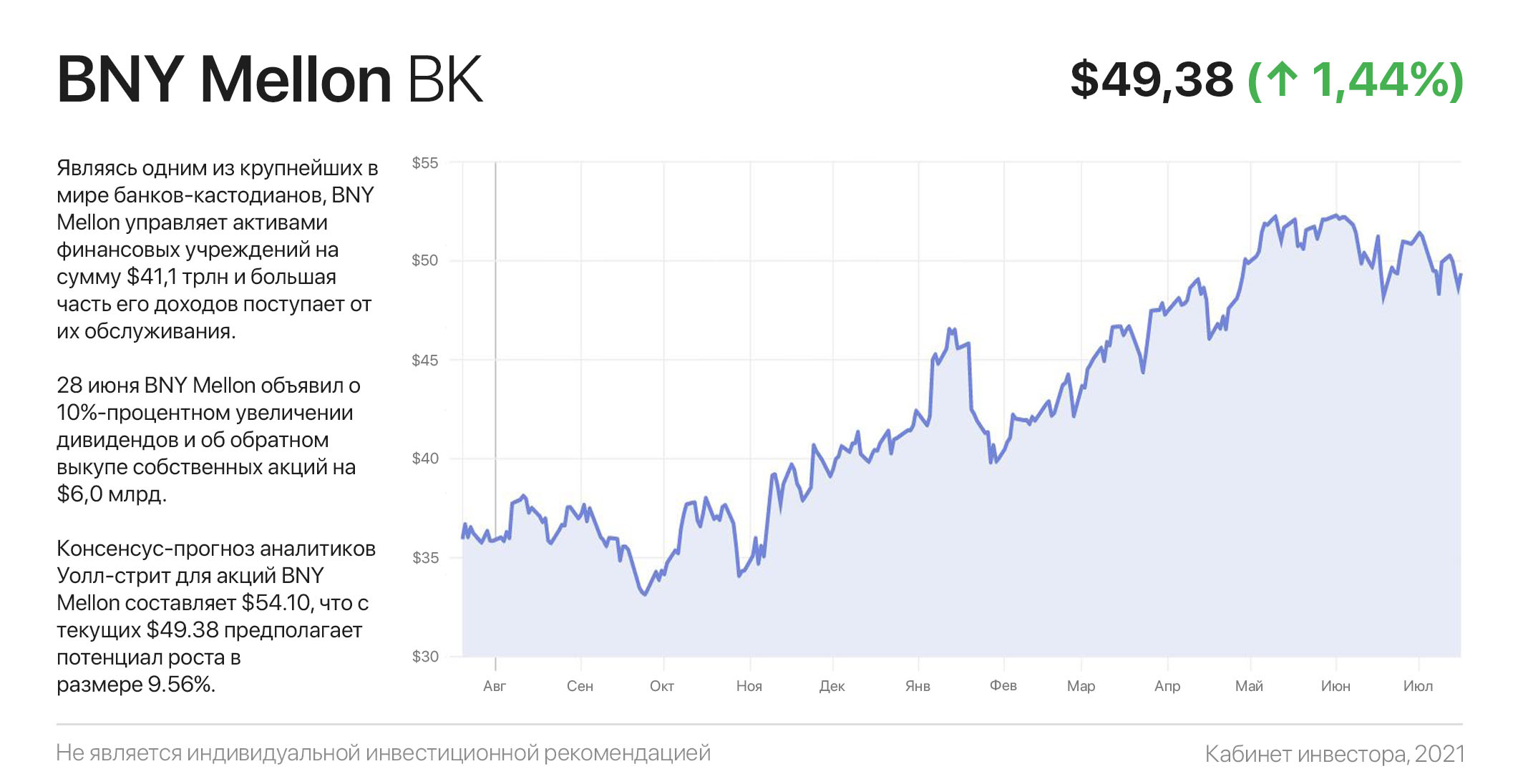

«Темная лошадка» рядом с Уолл-стрит: чем интересен Bank of New York Mellon

Хочешь спрятать — прячь на видном месте. Например, недалеко от Уолл-стрит. Bank of New York Mellon, ласково называемый BoNY — один из крупнейших в мире банков-кастодианов. BNY Mellon управляет активами финансовых учреждений на сумму $41,1 трлн и большая часть его доходов поступает от их обслуживания.

Другими словами, BNY Mellon — одна из тех скучных акций Питера Линча, которые могут приносить хорошую прибыль в долгосрочной перспективе. Стоп… или гораздо быстрее? Пока инвесторы любовались полетом Virgin Galactic и десятком интервью Ричарда Брэнсона о «незабываемом полукосмическом полете», BONY «выстрелила из всех пушек» в намерении щедро вознаградить своих акционеров.

После успешного прохождения стресс-теста ФРС и отмены запрета регулятора на увеличение дивидендов и обратный выкуп акций, 28 июня BNY Mellon объявил о 10%-процентном увеличении дивидендов и об обратном выкупе собственных акций на $6,0 млрд. Программа выкупа должна быть реализована в течение шести кварталов, начиная с 3КВ21 и заканчивая 4КВ22.

Это беспрецедентная сумма выкупа в истории BNY Mellon. С учетом текущей капитализации банка в размере $42,6 млрд, размер выкупа эквивалентен 14,1%. Дальше — больше: из 875.48 млн акций, 667.31 млн принадлежат институциональных холдерам (пенсионные и хедж-фонды, инвестбанки), еще 72.36 млн держат публичные корпорации и около 1 млн — инсайдеры.

В реальности на бирже обращается не более 130 млн акций, или ~15% от всех выпущенных банком акций. Другими словами, речь идет о намерении банка выкупить практически весь доступный free float. В таких условиях ожидать стоит разве что рост котировок на ближайшие 6 кварталов, причем такой, что может позавидовать сэр Брэнсон, плюс дивиденды в размере 2,75% годовых.

Если кого-то удивляет, почему такое знаковое событие никто не освещает со стороны инвестиционных СМИ, напомним старейшее изречение Уолл-стрит: деньги любят тишину.

#инвестидеи

Хочешь спрятать — прячь на видном месте. Например, недалеко от Уолл-стрит. Bank of New York Mellon, ласково называемый BoNY — один из крупнейших в мире банков-кастодианов. BNY Mellon управляет активами финансовых учреждений на сумму $41,1 трлн и большая часть его доходов поступает от их обслуживания.

Другими словами, BNY Mellon — одна из тех скучных акций Питера Линча, которые могут приносить хорошую прибыль в долгосрочной перспективе. Стоп… или гораздо быстрее? Пока инвесторы любовались полетом Virgin Galactic и десятком интервью Ричарда Брэнсона о «незабываемом полукосмическом полете», BONY «выстрелила из всех пушек» в намерении щедро вознаградить своих акционеров.

После успешного прохождения стресс-теста ФРС и отмены запрета регулятора на увеличение дивидендов и обратный выкуп акций, 28 июня BNY Mellon объявил о 10%-процентном увеличении дивидендов и об обратном выкупе собственных акций на $6,0 млрд. Программа выкупа должна быть реализована в течение шести кварталов, начиная с 3КВ21 и заканчивая 4КВ22.

Это беспрецедентная сумма выкупа в истории BNY Mellon. С учетом текущей капитализации банка в размере $42,6 млрд, размер выкупа эквивалентен 14,1%. Дальше — больше: из 875.48 млн акций, 667.31 млн принадлежат институциональных холдерам (пенсионные и хедж-фонды, инвестбанки), еще 72.36 млн держат публичные корпорации и около 1 млн — инсайдеры.

В реальности на бирже обращается не более 130 млн акций, или ~15% от всех выпущенных банком акций. Другими словами, речь идет о намерении банка выкупить практически весь доступный free float. В таких условиях ожидать стоит разве что рост котировок на ближайшие 6 кварталов, причем такой, что может позавидовать сэр Брэнсон, плюс дивиденды в размере 2,75% годовых.

Если кого-то удивляет, почему такое знаковое событие никто не освещает со стороны инвестиционных СМИ, напомним старейшее изречение Уолл-стрит: деньги любят тишину.

#инвестидеи

{kind=link}

Насколько важна брендовая стоимость или почему инвесторы готовы платить за «воздух»?

Не секрет, что для большого успеха в бизнесе компания должна стать не просто «хорошим поставщиком», а любимым и узнаваемым брендом. Например, Apple, Nike и Starbucks нашли ключ к сердцам потребителей за счет своих высококачественных продуктов и стали одними из самых успешных брендов нашего поколения.

Бренд представляет значительную ценность для бизнеса, поскольку дает возможность включать в цену продукции надбавку за свою стоимость, а также позволяет постоянно выпускать новую линейку продуктов, что увеличивает продажи компании. Бренд нельзя пощупать, но он имеет коммерческую ценность (Brand Equity), порой в разы превосходящую стоимость всех материальных активов компании.

Сегодня на бирже торгуется множество компаний, капитализация которых во многом определяется стоимостью бренда. Их бизнес зачастую не генерирует какую либо значимую прибыль, однако бренд и вера инвесторов в будущий успех формируют значительную премию к их стоимости.

Возьмем к примеру Uber. Компания мгновенно захватила рынок, создав бренд, узнаваемый во всем мире. Несмотря на многолетние убытки и в 6,5 раз меньшую стоимость материальных активов, сегодня компания оценивается в $86,74 млрд.

Именно стоимость бренда и отличает Uber от Knight-Swift Transportation Holdings, — никому неизвестной транспортной компании, торгующейся с форвардным Р/Е 13х (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев) и с 30%-процентной премией к стоимости своих материальных активов.

Для примера, Apple торгуется с премией в 3530% к своим активам, а Nike — 1980%. Сможет ли Uber монетизировать силу своего бренда для своих акционеров — еще большой вопрос, а для любителей «громких имен» — на картинке ниже подборка из топ-10 действительно дорогих брендов.

Не секрет, что для большого успеха в бизнесе компания должна стать не просто «хорошим поставщиком», а любимым и узнаваемым брендом. Например, Apple, Nike и Starbucks нашли ключ к сердцам потребителей за счет своих высококачественных продуктов и стали одними из самых успешных брендов нашего поколения.

Бренд представляет значительную ценность для бизнеса, поскольку дает возможность включать в цену продукции надбавку за свою стоимость, а также позволяет постоянно выпускать новую линейку продуктов, что увеличивает продажи компании. Бренд нельзя пощупать, но он имеет коммерческую ценность (Brand Equity), порой в разы превосходящую стоимость всех материальных активов компании.

Сегодня на бирже торгуется множество компаний, капитализация которых во многом определяется стоимостью бренда. Их бизнес зачастую не генерирует какую либо значимую прибыль, однако бренд и вера инвесторов в будущий успех формируют значительную премию к их стоимости.

Возьмем к примеру Uber. Компания мгновенно захватила рынок, создав бренд, узнаваемый во всем мире. Несмотря на многолетние убытки и в 6,5 раз меньшую стоимость материальных активов, сегодня компания оценивается в $86,74 млрд.

Именно стоимость бренда и отличает Uber от Knight-Swift Transportation Holdings, — никому неизвестной транспортной компании, торгующейся с форвардным Р/Е 13х (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев) и с 30%-процентной премией к стоимости своих материальных активов.

Для примера, Apple торгуется с премией в 3530% к своим активам, а Nike — 1980%. Сможет ли Uber монетизировать силу своего бренда для своих акционеров — еще большой вопрос, а для любителей «громких имен» — на картинке ниже подборка из топ-10 действительно дорогих брендов.

{kind=link}

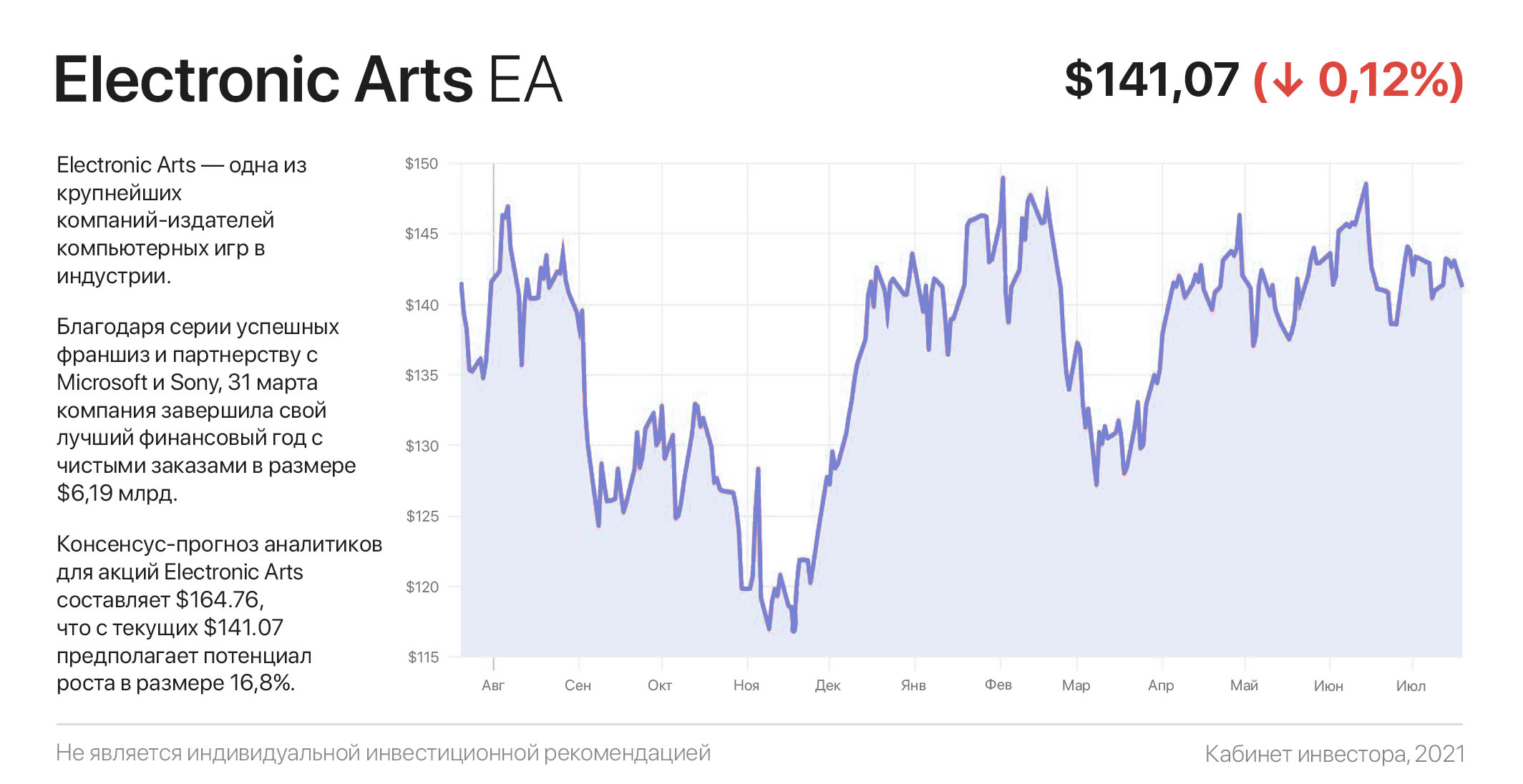

История о том, как Electronic Arts освоили искусство делать деньги

Когда около недели назад мы разбирали новый фонд на компаний игрового сектора и киберспорта (тикер FXES), стало понятно, что по большей части собрали его из «чего попало». Однако это никак не отменяет перспективности игровой сферы, стоит лишь подобрать нужных представителей.

Electronic Arts — одна из крупнейших компаний-издателей компьютерных игр в индустрии. Благодаря серии мега-успешных франшиз и партнерству с Microsoft и Sony, 31 марта компания завершила свой лучший финансовый год с чистыми заказами в размере $6,19 млрд.

Игровые франшизы Apex Legends и Battlefield 2042 станут главным драйвером роста EA в ближайшее время. Apex Legends была выпущена в феврале 2019 и всего за два года обзавелась более чем 100 млн уникальных игроков. По прогнозам, к 31 марта 2022 года чистые заказы Apex Legends вырастут на 20% г/г и составят $750 млн.

Battlefield 2042 была анонсирована менее месяца назад и на данный момент является самой ожидаемой франшизой в мире. По прогнозам экспертов, «Батла» рискует собрать аудиторию из более чем 100 млн игроков и привлечь ~20 млн новых подписчиков менее чем за год.

В совокупности с парой десятков других популярных франшиз, в следующие 12 месяцев Electronic Arts может собрать кассу в размере не менее $7,8 млрд, а показатель скорректированной чистой прибыль достичь ~$7,6 на акцию.

В итоге, EA торгуется с форвардным Р/Е 18,5х (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев), что предполагает 30%-процентный апсайд для «выравнивания» с ближайшими аналогами.

В ожидании роста акционеры точно не останутся в накладе: Electronic Arts регулярно выкупает с рынка собственные акции и платит дивиденды, что суммарно дает дополнительные ~3,5% годовой доходности.

К слову, консенсус-прогноз аналитиков для акций Electronic Arts составляет $164.76, что с текущих $141.07 предполагает потенциал роста в размере 16,8%. Из 22 аналитиков 17 — рекомендует покупать акции EA и 5 — держать.

#инвестидеи

Когда около недели назад мы разбирали новый фонд на компаний игрового сектора и киберспорта (тикер FXES), стало понятно, что по большей части собрали его из «чего попало». Однако это никак не отменяет перспективности игровой сферы, стоит лишь подобрать нужных представителей.

Electronic Arts — одна из крупнейших компаний-издателей компьютерных игр в индустрии. Благодаря серии мега-успешных франшиз и партнерству с Microsoft и Sony, 31 марта компания завершила свой лучший финансовый год с чистыми заказами в размере $6,19 млрд.

Игровые франшизы Apex Legends и Battlefield 2042 станут главным драйвером роста EA в ближайшее время. Apex Legends была выпущена в феврале 2019 и всего за два года обзавелась более чем 100 млн уникальных игроков. По прогнозам, к 31 марта 2022 года чистые заказы Apex Legends вырастут на 20% г/г и составят $750 млн.

Battlefield 2042 была анонсирована менее месяца назад и на данный момент является самой ожидаемой франшизой в мире. По прогнозам экспертов, «Батла» рискует собрать аудиторию из более чем 100 млн игроков и привлечь ~20 млн новых подписчиков менее чем за год.

В совокупности с парой десятков других популярных франшиз, в следующие 12 месяцев Electronic Arts может собрать кассу в размере не менее $7,8 млрд, а показатель скорректированной чистой прибыль достичь ~$7,6 на акцию.

В итоге, EA торгуется с форвардным Р/Е 18,5х (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев), что предполагает 30%-процентный апсайд для «выравнивания» с ближайшими аналогами.

В ожидании роста акционеры точно не останутся в накладе: Electronic Arts регулярно выкупает с рынка собственные акции и платит дивиденды, что суммарно дает дополнительные ~3,5% годовой доходности.

К слову, консенсус-прогноз аналитиков для акций Electronic Arts составляет $164.76, что с текущих $141.07 предполагает потенциал роста в размере 16,8%. Из 22 аналитиков 17 — рекомендует покупать акции EA и 5 — держать.

#инвестидеи

{kind=link}

Зачем объединились Илон Маск, Джек Дорси и Кэти Вуд? Подводим итоги знаковой встречи

Генеральный директор Tesla Илон Маск, генеральный директор Twitter и Square Джек Дорси и основатель Ark Invest Кэти Вуд вчера выступили в качестве докладчиков на биткоин-мероприятии «The B Word», — своего рода академии, основанной Джеком Дорси и Кэти Вуд с целью помочь организациям освоить биткоин в качестве средства приема платежей.

Илон Маск, которого ранее критиковали за манипулирование крипторынком, подтвердил свою приверженность криптовалютам, заявив что единственное, чем он владеет за пределами SpaceX и Tesla — это биткоин, а также немного Ethereum и Dogecoin.

«Я могу качать, но не сливаю», — сказал Маск. «Я не верю в завышение цены и хотел бы, чтобы биткоин преуспел». Маск заявил, что Tesla возобновит прием биткоина после того, как на его майнинг будет использоваться не менее 50% энергии от возобновляемых источников.

Джек Дорси отметил, что если бы биткоин существовал до создания YouTube, Twitter и Facebook, возможно, что не возникло бы рекламной модели монетизации социальных сетей. Со своей стороны Кэти Вуд высказалась о защитной функции биткоина, особенно в странах с гиперинфляцией и рисками конфискации частного имущества. Она добавила, что ее также беспокоят дефляционные силы, и что биткоин может застраховаться от этого.

В общем, послушав эту троицу можно невольно подумать, что на семь мировых бед — один ответ, под названием биткоин. Кстати, за последнее время Кэти Вуд подвергла свои портфели серьезной ротации. Она распродает Huya и Tencent после того, как регулятор Китая заблокировал сделку по их слиянию; фиксирует Shopify, PayPal, Roku и Twitter, а также продает JDcom и Palantir.

Практически всю высвободившуюся ликвидность Вуд направляет в Coinbase и DraftKings, докупает Zoom и Spotify, а также начала покупать малым лотом разработчика софта для роботизации UiPath. Стоит отметить, что бумаги криптовалютной биржи Coinbase занимают около 4% в трех фондах Вуд, а их суммарная доля владения достигла 5,845 млн акций со средней стоимостью $225,24.

Генеральный директор Tesla Илон Маск, генеральный директор Twitter и Square Джек Дорси и основатель Ark Invest Кэти Вуд вчера выступили в качестве докладчиков на биткоин-мероприятии «The B Word», — своего рода академии, основанной Джеком Дорси и Кэти Вуд с целью помочь организациям освоить биткоин в качестве средства приема платежей.

Илон Маск, которого ранее критиковали за манипулирование крипторынком, подтвердил свою приверженность криптовалютам, заявив что единственное, чем он владеет за пределами SpaceX и Tesla — это биткоин, а также немного Ethereum и Dogecoin.

«Я могу качать, но не сливаю», — сказал Маск. «Я не верю в завышение цены и хотел бы, чтобы биткоин преуспел». Маск заявил, что Tesla возобновит прием биткоина после того, как на его майнинг будет использоваться не менее 50% энергии от возобновляемых источников.

Джек Дорси отметил, что если бы биткоин существовал до создания YouTube, Twitter и Facebook, возможно, что не возникло бы рекламной модели монетизации социальных сетей. Со своей стороны Кэти Вуд высказалась о защитной функции биткоина, особенно в странах с гиперинфляцией и рисками конфискации частного имущества. Она добавила, что ее также беспокоят дефляционные силы, и что биткоин может застраховаться от этого.

В общем, послушав эту троицу можно невольно подумать, что на семь мировых бед — один ответ, под названием биткоин. Кстати, за последнее время Кэти Вуд подвергла свои портфели серьезной ротации. Она распродает Huya и Tencent после того, как регулятор Китая заблокировал сделку по их слиянию; фиксирует Shopify, PayPal, Roku и Twitter, а также продает JDcom и Palantir.

Практически всю высвободившуюся ликвидность Вуд направляет в Coinbase и DraftKings, докупает Zoom и Spotify, а также начала покупать малым лотом разработчика софта для роботизации UiPath. Стоит отметить, что бумаги криптовалютной биржи Coinbase занимают около 4% в трех фондах Вуд, а их суммарная доля владения достигла 5,845 млн акций со средней стоимостью $225,24.

{kind=link}

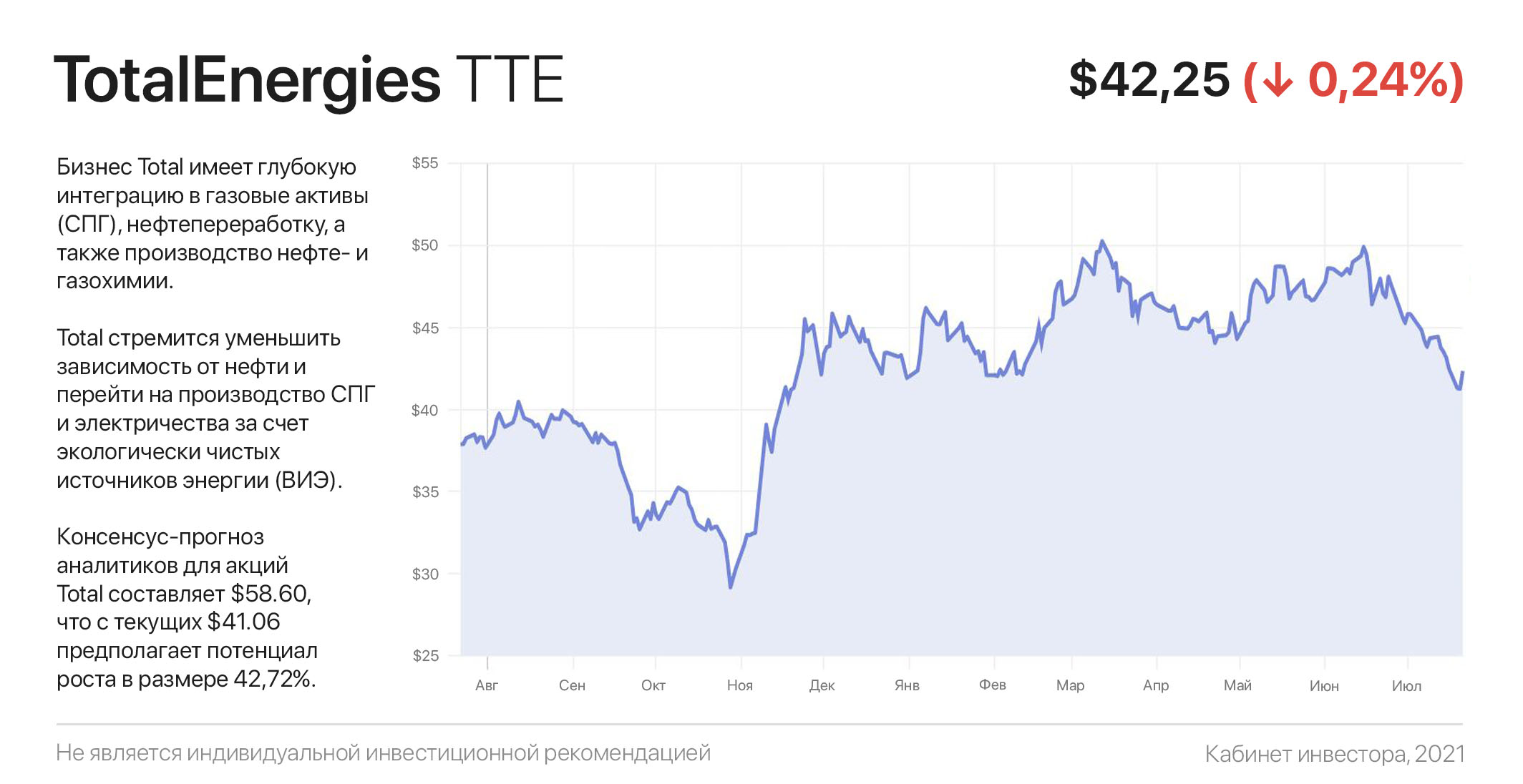

Тотальный успех: чем интересны акции Total?

В погоне за громкими именами из технологического сектора, многие инвесторы незаслуженно забывают об акциях надежных дивидендных компаний, многие из которых сегодня торгуются на привлекательных уровнях. Одна из таких — крупнейшая нефтегазовая компания Total со штаб-квартирой в Париже.

Бизнес Total имеет глубокую интеграцию в газовые активы (СПГ), нефтепереработку, а также производство нефте- и газохимии. Производство продукции с высокой добавленной стоимостью позволило компании завершить сложный 2020 год со скорректированной чистой прибылью $4,06 млрд, в отличие от убытков у большинства крупнейших нефтемейджоров.

Total стремится уменьшить зависимость от нефти и перейти на производство СПГ и электричества за счет экологически чистых источников энергии (ВИЭ). Компания уже приобрела 20% крупнейшего в мире оператора солнечной энергии Adani, строит оффшорную ветрогенерацию на морских шельфах Великобритании, Норвегии и в водах Балтики, а также осваивает совместные газовые проекты с Новатэком.

За первый квартал 2021 года Total заработала $3 млрд скорректированной чистой прибыли. У компании низкая долговая нагрузка (0,9 EBITDA) и почти 9-кратное покрытие процентных платежей, что позволяет ей платить высокие дивиденды, форвардная доходность которых составляет 7,36%.

За счет ралли цен на нефть и газ в последние полгода, в следующие 12 мес. (при сохранении текущей ценовой конъюнктуры) выручка компании может составить $187 млрд (+60% г/г), а показатель скорректированной чистой прибыли — рекордные $17 млрд (х3 г/г).

Это позволит компании вернуться к обратному выкупу акций, который был сокращен с $5 млрд до 611 млн в год по причине кризиса нефтяной отрасли прошлого года. За счет этого, и без того высокая доходность может увеличиться до ~12% в перспективе года, что делает бумаги Total крайне интересным вложением.

К слову, консенсус-прогноз аналитиков для акций Total составляет $58.60, что с текущих $41.06 предполагает потенциал роста в размере 42,72%. Из 4 аналитиков 3 — рекомендует покупать акции Total и 1 — держать.

#инвестидеи

В погоне за громкими именами из технологического сектора, многие инвесторы незаслуженно забывают об акциях надежных дивидендных компаний, многие из которых сегодня торгуются на привлекательных уровнях. Одна из таких — крупнейшая нефтегазовая компания Total со штаб-квартирой в Париже.

Бизнес Total имеет глубокую интеграцию в газовые активы (СПГ), нефтепереработку, а также производство нефте- и газохимии. Производство продукции с высокой добавленной стоимостью позволило компании завершить сложный 2020 год со скорректированной чистой прибылью $4,06 млрд, в отличие от убытков у большинства крупнейших нефтемейджоров.

Total стремится уменьшить зависимость от нефти и перейти на производство СПГ и электричества за счет экологически чистых источников энергии (ВИЭ). Компания уже приобрела 20% крупнейшего в мире оператора солнечной энергии Adani, строит оффшорную ветрогенерацию на морских шельфах Великобритании, Норвегии и в водах Балтики, а также осваивает совместные газовые проекты с Новатэком.

За первый квартал 2021 года Total заработала $3 млрд скорректированной чистой прибыли. У компании низкая долговая нагрузка (0,9 EBITDA) и почти 9-кратное покрытие процентных платежей, что позволяет ей платить высокие дивиденды, форвардная доходность которых составляет 7,36%.

За счет ралли цен на нефть и газ в последние полгода, в следующие 12 мес. (при сохранении текущей ценовой конъюнктуры) выручка компании может составить $187 млрд (+60% г/г), а показатель скорректированной чистой прибыли — рекордные $17 млрд (х3 г/г).

Это позволит компании вернуться к обратному выкупу акций, который был сокращен с $5 млрд до 611 млн в год по причине кризиса нефтяной отрасли прошлого года. За счет этого, и без того высокая доходность может увеличиться до ~12% в перспективе года, что делает бумаги Total крайне интересным вложением.

К слову, консенсус-прогноз аналитиков для акций Total составляет $58.60, что с текущих $41.06 предполагает потенциал роста в размере 42,72%. Из 4 аналитиков 3 — рекомендует покупать акции Total и 1 — держать.

#инвестидеи

{kind=link}

FOMO sapiens: как инвестору не обмануть самого себя

Типичный инвестор живет под влиянием множества страхов — сначала он боится войти в актив, предполагая что котировки еще снизятся. «Просидев на заборе» 20-30% роста и «уверовав в истинность тренда», инвестор боится упустить дальнейший рост и покупает вблизи локальных максимумов.

Зачастую после этого актив разворачивается или уходит в глубокую коррекцию, генерируя владельцу убыток. Как правило, это хороший момент для повторного входа, но типичный инвестор, под воздействием страха дальнейшего падения фондового рынка, предпочитает зафиксировать убыток и продает свои акции.

Страх упущенной выгоды, известный как синдром FOMO (Fear of Missing Out), — толкает на иррациональные покупки уже значительно выросшего в цене актива и является одним из самых губительных для капитала инвестора.

Этот феномен объясняет, как возникают пузыри на фоновом рынке. Когда цена активов становится завышенной, разумные инвесторы будут их избегать. Но исследователи из Университета Дьюк обнаружили, что даже если инвесторы осознают завышенность оценки, страх упустить потенциальную прибыль заставляет их покупать переоцененные активы.

Эмоции часто являются ключевой движущей силой FOMO. Если их не контролировать, они могут заставить пренебрегать инвестиционным планом и превышать комфортные уровни риска. В такие моменты важно помнить, что более 3/4 успеха в инвестициях составляет поведенческая психология.

Необходимо осознавать этот факт и для того, чтобы не попасть в ловушку FOMO — иметь свою инвестиционную стратегию, основанную на фундаментальном анализе и диверсификации. Не стоит думать, что конкретно вы не попадетесь в сети FOMO — этот синдром может затронуть всех, даже профессиональных инвесторов. Если вы заранее не подготовитесь «иметь дело с FOMO — FOMO будет иметь дело с вами».

#инструкции

Типичный инвестор живет под влиянием множества страхов — сначала он боится войти в актив, предполагая что котировки еще снизятся. «Просидев на заборе» 20-30% роста и «уверовав в истинность тренда», инвестор боится упустить дальнейший рост и покупает вблизи локальных максимумов.

Зачастую после этого актив разворачивается или уходит в глубокую коррекцию, генерируя владельцу убыток. Как правило, это хороший момент для повторного входа, но типичный инвестор, под воздействием страха дальнейшего падения фондового рынка, предпочитает зафиксировать убыток и продает свои акции.

Страх упущенной выгоды, известный как синдром FOMO (Fear of Missing Out), — толкает на иррациональные покупки уже значительно выросшего в цене актива и является одним из самых губительных для капитала инвестора.

Этот феномен объясняет, как возникают пузыри на фоновом рынке. Когда цена активов становится завышенной, разумные инвесторы будут их избегать. Но исследователи из Университета Дьюк обнаружили, что даже если инвесторы осознают завышенность оценки, страх упустить потенциальную прибыль заставляет их покупать переоцененные активы.

Эмоции часто являются ключевой движущей силой FOMO. Если их не контролировать, они могут заставить пренебрегать инвестиционным планом и превышать комфортные уровни риска. В такие моменты важно помнить, что более 3/4 успеха в инвестициях составляет поведенческая психология.

Необходимо осознавать этот факт и для того, чтобы не попасть в ловушку FOMO — иметь свою инвестиционную стратегию, основанную на фундаментальном анализе и диверсификации. Не стоит думать, что конкретно вы не попадетесь в сети FOMO — этот синдром может затронуть всех, даже профессиональных инвесторов. Если вы заранее не подготовитесь «иметь дело с FOMO — FOMO будет иметь дело с вами».

#инструкции

{kind=link}

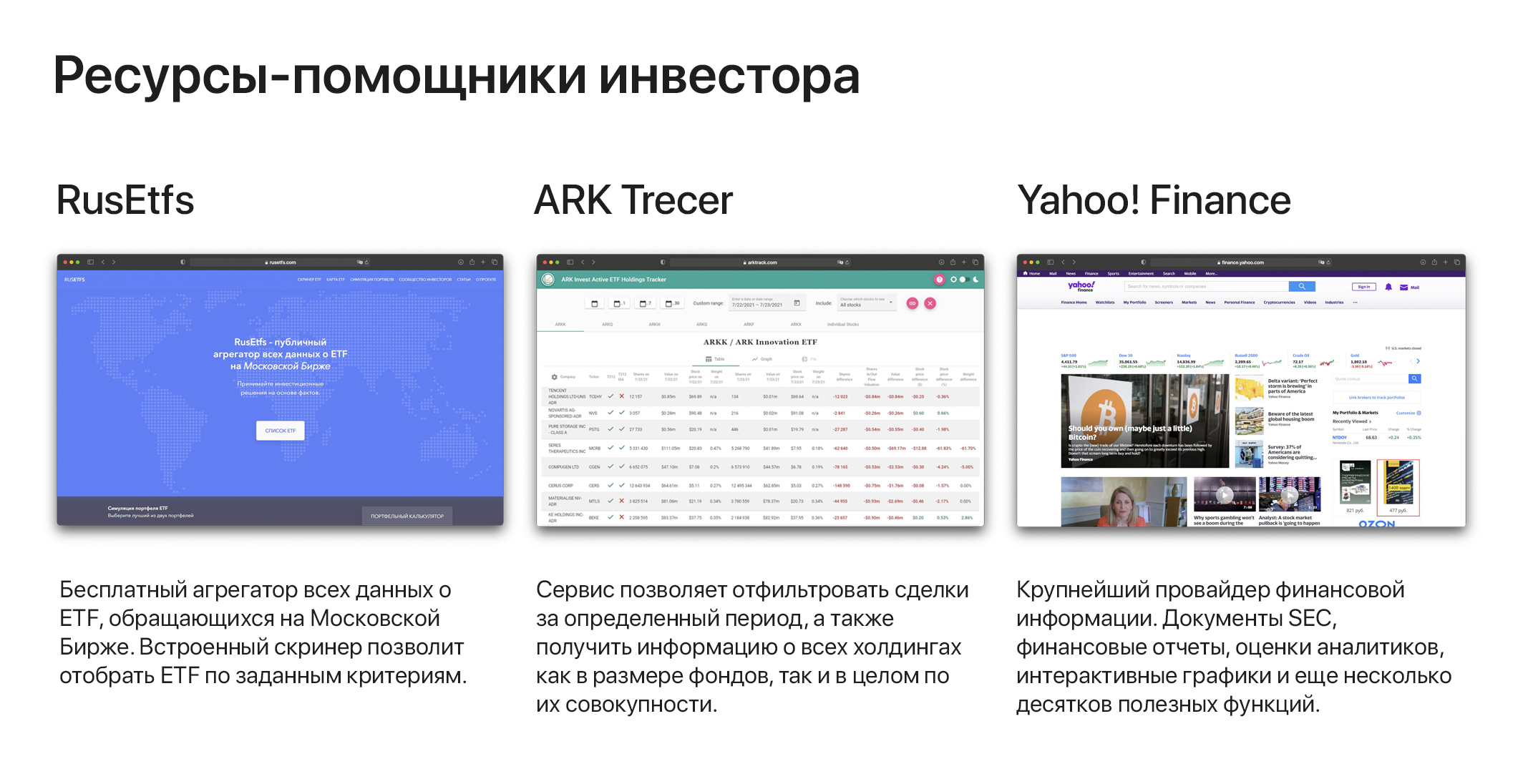

Инструменты инвестора: продолжаем изучать полезные ресурсы

Слишком мало — всегда плохо, слишком много — тоже проблема. К чему бы это… Благодаря бесчисленным инвестиционным веб-сайтам и сервисам, сегодня найти действительно полезные из них так же непросто, как найти иголку в стоге сена.

Поскольку не существует одного универсального источника, подходящего каждому инвестору, мы продолжаем серию постов о наиболее полезных ресурсах как новичков, так и для бывалых воротил фондового рынка.

RusEtfs — бесплатный агрегатор всех данных о ETF, обращающихся на Московской Бирже. Возможно вы удивитесь, когда узнаете, что их численность уже приближается к 100 единицам. Встроенный скринер позволит отобрать ETF по виду актива, региону и стране инвестирования, исторической доходности и управляющей компании, размеру СЧА и сопутствующих комиссий.

Продвинутые проверят ETF по параметрам риска и эффективности стратегии — для этого коэффициенты Шарпа и Сортино вам в помощь; могут залезть “внутрь” и изучить состав фонда; сравнить разные ETF друг с другом и проследить их корреляцию с рынком.

ARK Tracker — а этот сайт позволит вам "заглянуть" в портфель к Кэти Вуд. Вместо сбора разрозненной информации о её сделках и поиске списка холдингов, скачайте бесплатное мобильное приложение ARK Tracker или перейдите на сайт arktrack.com и получите всю исчерпывающую информацию.

Сервис позволяет отфильтровать сделки за определенный период, например неделю или месяц, а также получить информацию о всех холдингах как в размере фондов, так и в целом по их совокупности.

Yahoo! Finance — крупнейший провайдер финансовой информации. Большая часть англоязычных розничных инвесторов используют именно этот сервис, чтобы найти настоящий «карнавал» финансовой информации. Документы SEC и финансовые отчеты, оценки аналитиков на текущий и будущий кварталы, интерактивные графики со встроенными индикаторами и еще несколько десятков полезных функций.

Один из популярнейших разделов — календарь отчетности всех торгуемых в США компаний. Отфильтровав по дате предстоящего отчета, размеру капитализации и еще 100 фундаментальных и технических параметров (например, по рентабельности FCF или дивдоходности, и даже по количеству акций, проданных в «шорт»), — вы составите свой персональный календарь отчетности только тех компаний, которые вам в принципе могут быть интересны.

#инструменты

Слишком мало — всегда плохо, слишком много — тоже проблема. К чему бы это… Благодаря бесчисленным инвестиционным веб-сайтам и сервисам, сегодня найти действительно полезные из них так же непросто, как найти иголку в стоге сена.

Поскольку не существует одного универсального источника, подходящего каждому инвестору, мы продолжаем серию постов о наиболее полезных ресурсах как новичков, так и для бывалых воротил фондового рынка.

RusEtfs — бесплатный агрегатор всех данных о ETF, обращающихся на Московской Бирже. Возможно вы удивитесь, когда узнаете, что их численность уже приближается к 100 единицам. Встроенный скринер позволит отобрать ETF по виду актива, региону и стране инвестирования, исторической доходности и управляющей компании, размеру СЧА и сопутствующих комиссий.

Продвинутые проверят ETF по параметрам риска и эффективности стратегии — для этого коэффициенты Шарпа и Сортино вам в помощь; могут залезть “внутрь” и изучить состав фонда; сравнить разные ETF друг с другом и проследить их корреляцию с рынком.

ARK Tracker — а этот сайт позволит вам "заглянуть" в портфель к Кэти Вуд. Вместо сбора разрозненной информации о её сделках и поиске списка холдингов, скачайте бесплатное мобильное приложение ARK Tracker или перейдите на сайт arktrack.com и получите всю исчерпывающую информацию.

Сервис позволяет отфильтровать сделки за определенный период, например неделю или месяц, а также получить информацию о всех холдингах как в размере фондов, так и в целом по их совокупности.

Yahoo! Finance — крупнейший провайдер финансовой информации. Большая часть англоязычных розничных инвесторов используют именно этот сервис, чтобы найти настоящий «карнавал» финансовой информации. Документы SEC и финансовые отчеты, оценки аналитиков на текущий и будущий кварталы, интерактивные графики со встроенными индикаторами и еще несколько десятков полезных функций.

Один из популярнейших разделов — календарь отчетности всех торгуемых в США компаний. Отфильтровав по дате предстоящего отчета, размеру капитализации и еще 100 фундаментальных и технических параметров (например, по рентабельности FCF или дивдоходности, и даже по количеству акций, проданных в «шорт»), — вы составите свой персональный календарь отчетности только тех компаний, которые вам в принципе могут быть интересны.

#инструменты

{kind=link}

Изучаем глубины вместе с TAL Education: что случилось с популярными акциями?

Главным ньюсмейкером конца минувшей недели стало беспрецедентное решение властей Китая запретить коммерческое репетиторство по основным школьным предметам — фактически «хлеб» популярной среди российских инвесторов компании TAL Education Group.

По итогам дня акции TAL рухнули более чем на 70%, а розничные инвесторы, в совокупности владеющие ~65 млн акций компании, потеряли около $950 млн за несколько часов. Надежды многих на фейк-ньюс не оправдались: в субботу Пекин опубликовал множество нормативных актов, которые в совокупности угрожают уничтожить сектор и «обнулить» миллиарды долларов иностранных инвестиций.

Компании, преподающие школьные предметы, фактически больше не могут принимать зарубежные инвестиции и привлекать капитал через фондовые рынки.

Citibank прогнозирует 70%-процентное падение выручки TAL Education, поскольку новые правила ориентированы на обязательные предметы (математика, естественные науки, история и пр.) и не затрагивают уроки искусства, танцев или музыки.

Теоретически, прогноз падения выручки отыгран симметричным падением. Однако эти прогнозы не имеют никакого смысла, поскольку Пекин настоятельно «рекомендовал» образовательным компаниям сменить статус на некоммерческие общества, что делает сектор фактически неинвестируемым.

Этот кейс служит ярким напоминанием о необходимости диверсификации (инвестировании средств в разные активы с целью снижения рисков). Даже самые привлекательные и недооцененные акции могут обернуться настоящим кошмаром для тех, кто пренебрег этим важнейшим правилом.

Что же касательно Китая, хотя он предлагает массу возможностей для роста и инвестиций, «регуляторный занавес» остается серьезным препятствием, а значит риски повторить судьбу TAL в большей или меньшей степени преследуют любую китайскую компанию.

Главным ньюсмейкером конца минувшей недели стало беспрецедентное решение властей Китая запретить коммерческое репетиторство по основным школьным предметам — фактически «хлеб» популярной среди российских инвесторов компании TAL Education Group.

По итогам дня акции TAL рухнули более чем на 70%, а розничные инвесторы, в совокупности владеющие ~65 млн акций компании, потеряли около $950 млн за несколько часов. Надежды многих на фейк-ньюс не оправдались: в субботу Пекин опубликовал множество нормативных актов, которые в совокупности угрожают уничтожить сектор и «обнулить» миллиарды долларов иностранных инвестиций.

Компании, преподающие школьные предметы, фактически больше не могут принимать зарубежные инвестиции и привлекать капитал через фондовые рынки.

Citibank прогнозирует 70%-процентное падение выручки TAL Education, поскольку новые правила ориентированы на обязательные предметы (математика, естественные науки, история и пр.) и не затрагивают уроки искусства, танцев или музыки.

Теоретически, прогноз падения выручки отыгран симметричным падением. Однако эти прогнозы не имеют никакого смысла, поскольку Пекин настоятельно «рекомендовал» образовательным компаниям сменить статус на некоммерческие общества, что делает сектор фактически неинвестируемым.

Этот кейс служит ярким напоминанием о необходимости диверсификации (инвестировании средств в разные активы с целью снижения рисков). Даже самые привлекательные и недооцененные акции могут обернуться настоящим кошмаром для тех, кто пренебрег этим важнейшим правилом.

Что же касательно Китая, хотя он предлагает массу возможностей для роста и инвестиций, «регуляторный занавес» остается серьезным препятствием, а значит риски повторить судьбу TAL в большей или меньшей степени преследуют любую китайскую компанию.

{kind=link}

Собираем iPhone. Топ-10 акций поставщиков Apple

Пару недель назад из сообщения Bloomderg стало известно, что Apple заказала поставщикам увеличение производства iPhone 13 на 20%. Обычно Apple заказывает около 75 млн единиц новых моделей iPhone на период с сентября-октября и до конца года, однако к концу 2021 будет отгружено 90 млн устройств.

И это несмотря на то, что именно прошлый год считался «суперциклом», когда десятки миллионов людей обновили свои IPhone до новых моделей с 5G. Выходит, Apple ожидает значительный спрос со стороны потребителей, желающих перейти на iPhone 13 этой осенью.

Согласно предыдущим прогнозам Credit Suisse ожидалось, что продажи iPhone составят 234 млн в этом году, 237 млн в 2022 году и 249 млн в 2023 году. Если Apple удержит «заданный темп» и за счет очередного технологического «суперцикла» сможет побить прогнозы на 20%, то капитализация в $3 трлн (+20%) станет чуть ли не целью текущего года.

За последние полтора месяца акции Apple подорожали более чем на 21%, отражая ожидания высоких результатов текущего и будущих кварталов. В то же время акции её традиционных поставщиков продолжают торговаться в боковых формациях или даже тестируют годовые минимумы, хотя рост объемов производства техногиганта из Купертино позитивно скажется и на их финансовых результатах.

Например, Qualcomm поставляет Apple множество электронных компонентов, включая 5G модемы, процессоры основной полосы частот, модули управления питанием, а также приемники и трансиверы. Акции QCOM торгуются с 30%-процентным дисконтом к сектору (форвардный Р/Е 18) и значительно отстают от динамики своего крупнейшего заказчика.

Аналогичным образом выглядят бумаги Intel, Micron и LG Display — ключевых поставщиков микропроцессоров, микросхем памяти и дисплеев. Ну а для желающих собрать свой iPhone в инвестиционном портфеле, традиционно в таблице ниже указана информация о десяти крупнейших поставщиках Apple.

Пару недель назад из сообщения Bloomderg стало известно, что Apple заказала поставщикам увеличение производства iPhone 13 на 20%. Обычно Apple заказывает около 75 млн единиц новых моделей iPhone на период с сентября-октября и до конца года, однако к концу 2021 будет отгружено 90 млн устройств.

И это несмотря на то, что именно прошлый год считался «суперциклом», когда десятки миллионов людей обновили свои IPhone до новых моделей с 5G. Выходит, Apple ожидает значительный спрос со стороны потребителей, желающих перейти на iPhone 13 этой осенью.

Согласно предыдущим прогнозам Credit Suisse ожидалось, что продажи iPhone составят 234 млн в этом году, 237 млн в 2022 году и 249 млн в 2023 году. Если Apple удержит «заданный темп» и за счет очередного технологического «суперцикла» сможет побить прогнозы на 20%, то капитализация в $3 трлн (+20%) станет чуть ли не целью текущего года.

За последние полтора месяца акции Apple подорожали более чем на 21%, отражая ожидания высоких результатов текущего и будущих кварталов. В то же время акции её традиционных поставщиков продолжают торговаться в боковых формациях или даже тестируют годовые минимумы, хотя рост объемов производства техногиганта из Купертино позитивно скажется и на их финансовых результатах.

Например, Qualcomm поставляет Apple множество электронных компонентов, включая 5G модемы, процессоры основной полосы частот, модули управления питанием, а также приемники и трансиверы. Акции QCOM торгуются с 30%-процентным дисконтом к сектору (форвардный Р/Е 18) и значительно отстают от динамики своего крупнейшего заказчика.

Аналогичным образом выглядят бумаги Intel, Micron и LG Display — ключевых поставщиков микропроцессоров, микросхем памяти и дисплеев. Ну а для желающих собрать свой iPhone в инвестиционном портфеле, традиционно в таблице ниже указана информация о десяти крупнейших поставщиках Apple.

{kind=link}

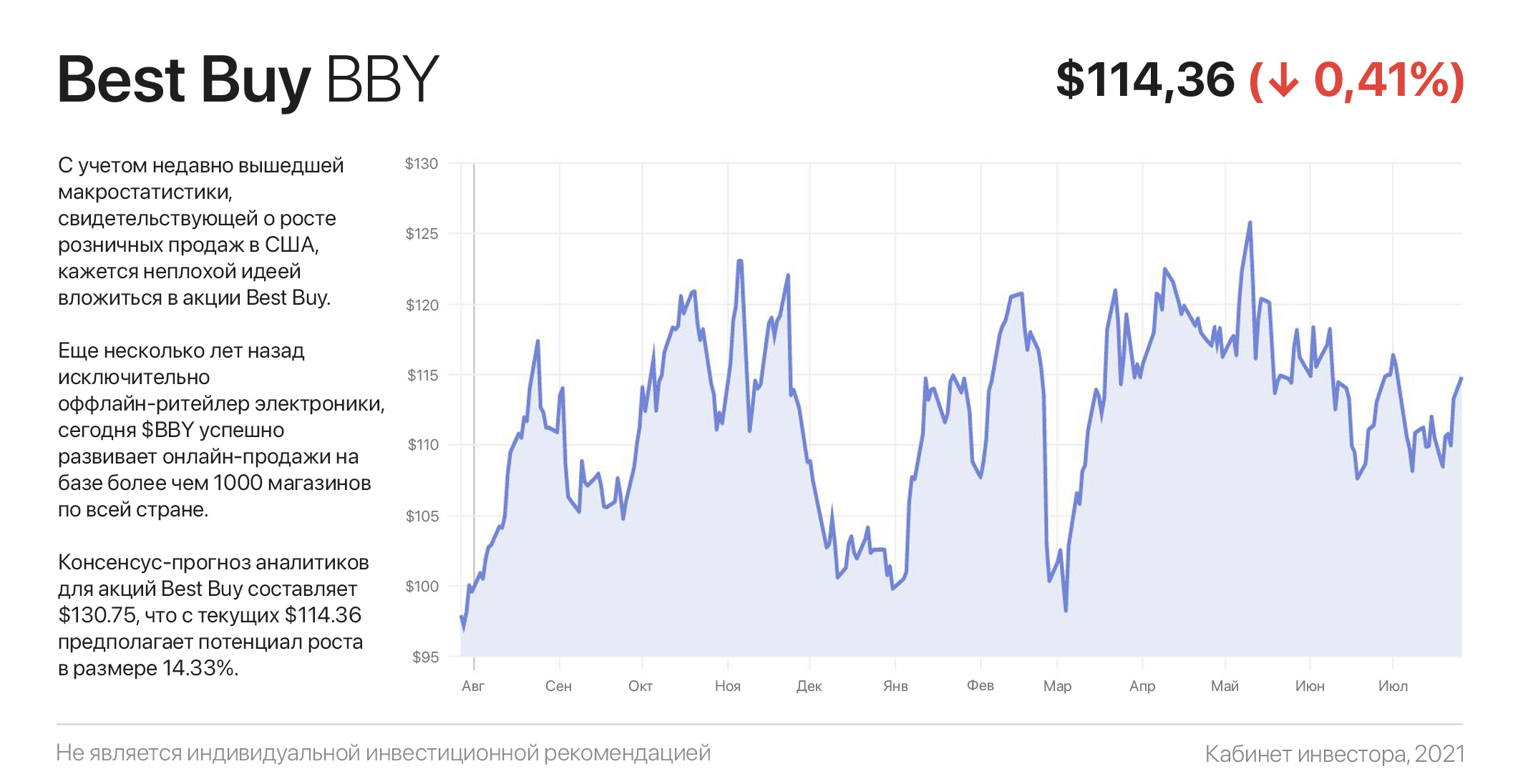

Акции Best Buy - это best buy?

С учетом недавно вышедшей макростатистики, свидетельствующей о росте розничных продаж в США, кажется неплохой идеей вложиться в акции Best Buy. Еще несколько лет назад исключительно оффлайн-ритейлер электроники, сегодня $BBY успешно развивает онлайн-продажи на базе более чем 1000 магазинов по всей стране, а в вопросе ценовой политики — ничем не уступает Amazon.

Согласитесь, приятно иметь возможность увидеть товар вживую перед его покупкой. Поэтому люди идут в Best Buy — большой американский М.Видео.

И тем не менее, в последние годы Best Buy приходилось отчаянно сражаться с активно растущими e-commerce компаниями во главе с Amazon. В итоге менеджмент решил прибегнуть к совету генералиссимуса Александра Суворова: «Если ты не можешь предотвратить безобразие, нужно его возглавить».

Несколько лет назад Best Buy ввела политику соответствия цен на перекрестные товары с Amazon и приступила к цифровой трансформации, чтобы превратить компанию из простого «кирпича и раствора» в центр онлайн-торговли.

Трансформация в сторону онлайн-продаж оказалась критически важной и позволила компании процветать во время пандемии. По итогам 2020 г. выручка и скорректированная чистая прибыль на акцию выросли на 8,3% и 30%, а в первом квартале 2021 г. подскочили на 36% и 232% г/г соответственно.

Сегодня акции $BBY торгуются с форвардным Р/Е 13,6х, — почти с 30%-процентным дисконтом к рынку (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев).

Более того, 27 мая Совет Директоров согласовал обратный выкуп акций на сумму в $2,5 млрд до января 2022 года, что эквивалентно 8,8% текущей капитализации компании.

В итоге, в сочетании с дивидендами в размере 2,44%, акции Best Buy предлагают более чем 11%-процентный возврат на вложенный капитал, плюс потенциал роста котировок акций.

Кстати, на Уолл-стрит этот самый потенциал оценивают в 14.33%; консенсус-прогноз предполагает рост с текущих $114.36 до $130.75 за одну акцию $BBY.

#инвестидеи

С учетом недавно вышедшей макростатистики, свидетельствующей о росте розничных продаж в США, кажется неплохой идеей вложиться в акции Best Buy. Еще несколько лет назад исключительно оффлайн-ритейлер электроники, сегодня $BBY успешно развивает онлайн-продажи на базе более чем 1000 магазинов по всей стране, а в вопросе ценовой политики — ничем не уступает Amazon.

Согласитесь, приятно иметь возможность увидеть товар вживую перед его покупкой. Поэтому люди идут в Best Buy — большой американский М.Видео.

И тем не менее, в последние годы Best Buy приходилось отчаянно сражаться с активно растущими e-commerce компаниями во главе с Amazon. В итоге менеджмент решил прибегнуть к совету генералиссимуса Александра Суворова: «Если ты не можешь предотвратить безобразие, нужно его возглавить».

Несколько лет назад Best Buy ввела политику соответствия цен на перекрестные товары с Amazon и приступила к цифровой трансформации, чтобы превратить компанию из простого «кирпича и раствора» в центр онлайн-торговли.

Трансформация в сторону онлайн-продаж оказалась критически важной и позволила компании процветать во время пандемии. По итогам 2020 г. выручка и скорректированная чистая прибыль на акцию выросли на 8,3% и 30%, а в первом квартале 2021 г. подскочили на 36% и 232% г/г соответственно.

Сегодня акции $BBY торгуются с форвардным Р/Е 13,6х, — почти с 30%-процентным дисконтом к рынку (отношение капитализации к ожидаемой прибыли в течение следующих 12 месяцев).

Более того, 27 мая Совет Директоров согласовал обратный выкуп акций на сумму в $2,5 млрд до января 2022 года, что эквивалентно 8,8% текущей капитализации компании.

В итоге, в сочетании с дивидендами в размере 2,44%, акции Best Buy предлагают более чем 11%-процентный возврат на вложенный капитал, плюс потенциал роста котировок акций.

Кстати, на Уолл-стрит этот самый потенциал оценивают в 14.33%; консенсус-прогноз предполагает рост с текущих $114.36 до $130.75 за одну акцию $BBY.

#инвестидеи

{kind=link}

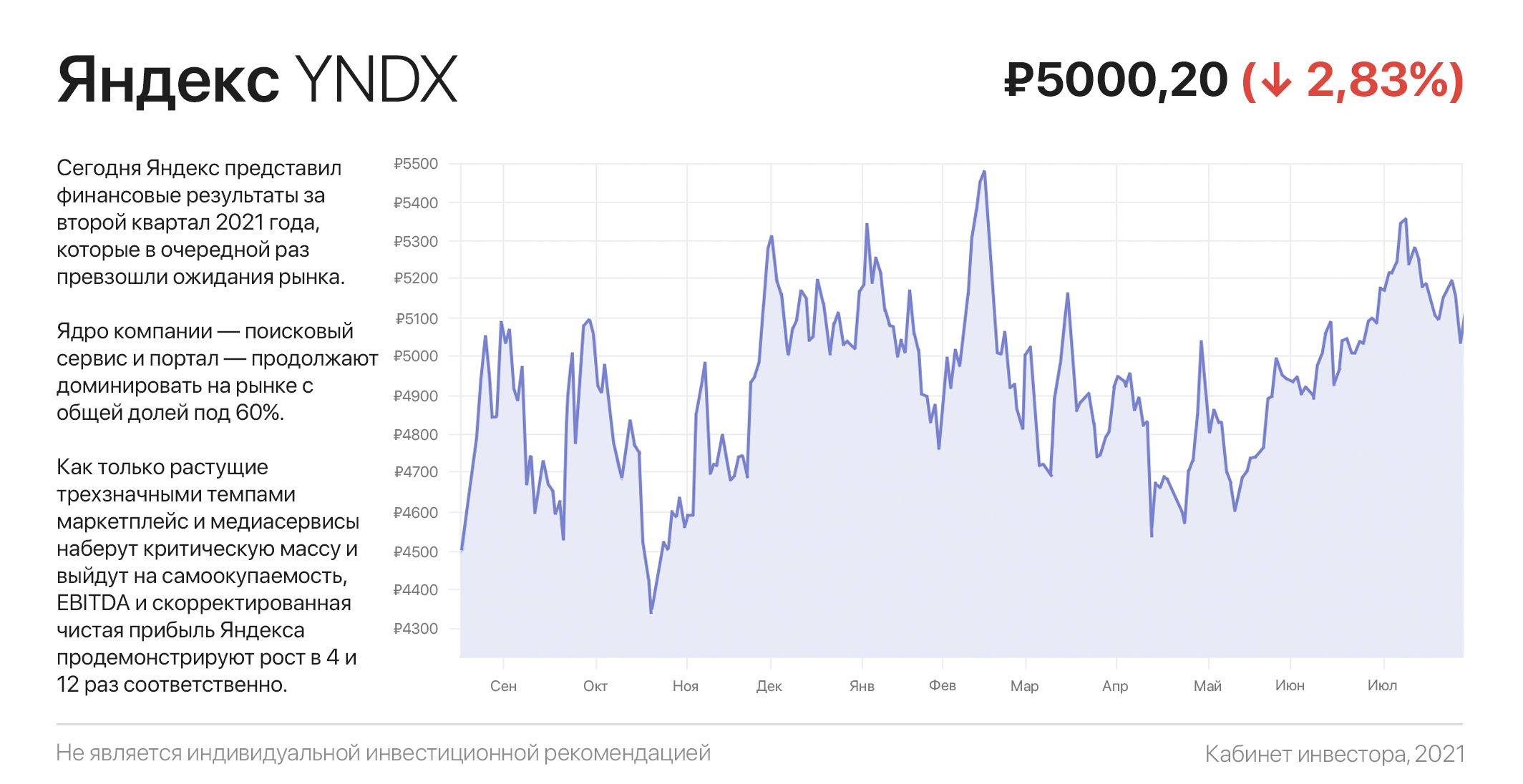

Яндекс.Доходность: что инвестору нужно знать из отчета

Сегодня Яндекс представил финансовые результаты за второй квартал 2021 года, которые в очередной раз превзошли ожидания рынка.

Выручка выросла на 70% год к году и достигла ₽81,4 млрд, при этом сегмент такси продемонстрировал опережающее темпы роста, увеличились на 114%.

Маркетплейс Яндекс.Маркет и медиасервисы пока еще не приносят прибыли, но продолжают активный рост трехзначными темпами, увеличив товарооборот и число подписчиков на 155% и 128% год к году соответственно.

Ядро компании — поисковой сервис и портал. И за счет активного оживления на рынке онлайн-рекламы выручка этого сегмента выросла на 54% и сформировала рекордный показатель EBITDA в размере ₽18,26 млрд (прибыль до уплаты налогов, процентов и списаний на амортизацию).

Здесь нужно отметить, что если все новые и пока еще убыточные проекты Яндекса мысленно «убрать в сторону» и расценивать компанию исключительно как поиск и портал, —мультипликаторы компании кажутся завышенными.

Но тут ключевое слово — кажутся. Это аналогично личным финансам: исключив из зарплаты расходы на питание, жилье и прочие ежедневные траты (операционные затраты), оставшиеся ₽100 тыс. (условно) представляют наш чистый ежемесячный доход (сравним его с EBITDA).

Эти деньги мы можем инвестировать в фондовый рынок, в недвижимость или в образование. Наши инвестиции будут сокращать фактический остаток денег в нашем кошельке, но при ответе на вопрос, «какой размер нашего чистого ежемесячного дохода?», — мы все ответим ₽100 тыс., ведь вопрос наших вложений — это отдельная тема.

Что гораздо важнее — Яндекс умеет извлекать из своих инвестиций прибыль, и это подтверждает уже ставший прибыльным сегмент Такси. Как только растущие трехзначными темпами маркетплейс и медиасервисы наберут критическую массу и выйдет на самоокупаемость, EBITDA и скорректированная чистая прибыль Яндекса в буквальном смысле «взорвутся», продемонстрировав рост в 4 и 12 раз соответственно.

Сегодня Яндекс представил финансовые результаты за второй квартал 2021 года, которые в очередной раз превзошли ожидания рынка.

Выручка выросла на 70% год к году и достигла ₽81,4 млрд, при этом сегмент такси продемонстрировал опережающее темпы роста, увеличились на 114%.

Маркетплейс Яндекс.Маркет и медиасервисы пока еще не приносят прибыли, но продолжают активный рост трехзначными темпами, увеличив товарооборот и число подписчиков на 155% и 128% год к году соответственно.

Ядро компании — поисковой сервис и портал. И за счет активного оживления на рынке онлайн-рекламы выручка этого сегмента выросла на 54% и сформировала рекордный показатель EBITDA в размере ₽18,26 млрд (прибыль до уплаты налогов, процентов и списаний на амортизацию).

Здесь нужно отметить, что если все новые и пока еще убыточные проекты Яндекса мысленно «убрать в сторону» и расценивать компанию исключительно как поиск и портал, —мультипликаторы компании кажутся завышенными.

Но тут ключевое слово — кажутся. Это аналогично личным финансам: исключив из зарплаты расходы на питание, жилье и прочие ежедневные траты (операционные затраты), оставшиеся ₽100 тыс. (условно) представляют наш чистый ежемесячный доход (сравним его с EBITDA).

Эти деньги мы можем инвестировать в фондовый рынок, в недвижимость или в образование. Наши инвестиции будут сокращать фактический остаток денег в нашем кошельке, но при ответе на вопрос, «какой размер нашего чистого ежемесячного дохода?», — мы все ответим ₽100 тыс., ведь вопрос наших вложений — это отдельная тема.

Что гораздо важнее — Яндекс умеет извлекать из своих инвестиций прибыль, и это подтверждает уже ставший прибыльным сегмент Такси. Как только растущие трехзначными темпами маркетплейс и медиасервисы наберут критическую массу и выйдет на самоокупаемость, EBITDA и скорректированная чистая прибыль Яндекса в буквальном смысле «взорвутся», продемонстрировав рост в 4 и 12 раз соответственно.

{kind=link}

Самые дешевые акции: стоит ли купить лучшие из них?

Когда инвестор произносит фразу «дешевые акции», зачастую речь идет об акциях с низким соотношением цены к их прибыли (P/E). Если по-простому, то мультипликатор показывает, за сколько лет окупится покупка компании ее же прибылью. «Золотым эталоном» считается окупаемость за менее чем 15 лет.

Сразу же возникает вопрос — если дешевые акции предлагают инвесторам более быстрый срок окупаемости, значит нужно сосредоточиться исключительно на них? Вовсе нет! Далеко не все дешевые акции открывают большие инвестиционные возможности.

Большая часть из них могут оставаться дешевыми годами, а порой и десятилетиями. Как правило, обратной стороной их дешевой оценки является низкий или даже отрицательный рост прибыли, потеря клиентов или доли рынка.

Одним из ярких примеров является Intel. Поскольку более инновационные конкуренты отвоевывают у компании ее долю рынка, инвесторы избегают Intel. В результате ее акции торгуются с коэффициентом P/E 11,1x — в 2,5 раза ниже сектора.

Однако на американском фондовом рынке торгуется более 7000 акций, из числа которых более 1500 можно купить на Санкт-Петербургской бирже (СПБ). Другими словами — есть из чего выбрать, и вовсе не обязательно зацикливаться на «горячих» секторах, таких как технологии, электромобили или зеленая энергетика.

Освоив навыки фундаментального анализа и используя стоимостной подход в инвестировании, вы сможете находить на фондовом рынке алмазы в необработанном виде. Хорошим инструментом для начала поиска является скринер акций.

Задав искомый P/E и, допустим, параметры роста выручки, долговой нагрузки и ликвидности, можно найти базовый список компаний. Впрочем, в подробностях эта тема разбирается в бесплатном мини-курсе.

Для тех, кто только осваивает основы фундаментального анализа, в таблице ниже собраны десять дешевых компаний с фундаментально обоснованным потенциалом роста.

Когда инвестор произносит фразу «дешевые акции», зачастую речь идет об акциях с низким соотношением цены к их прибыли (P/E). Если по-простому, то мультипликатор показывает, за сколько лет окупится покупка компании ее же прибылью. «Золотым эталоном» считается окупаемость за менее чем 15 лет.

Сразу же возникает вопрос — если дешевые акции предлагают инвесторам более быстрый срок окупаемости, значит нужно сосредоточиться исключительно на них? Вовсе нет! Далеко не все дешевые акции открывают большие инвестиционные возможности.

Большая часть из них могут оставаться дешевыми годами, а порой и десятилетиями. Как правило, обратной стороной их дешевой оценки является низкий или даже отрицательный рост прибыли, потеря клиентов или доли рынка.

Одним из ярких примеров является Intel. Поскольку более инновационные конкуренты отвоевывают у компании ее долю рынка, инвесторы избегают Intel. В результате ее акции торгуются с коэффициентом P/E 11,1x — в 2,5 раза ниже сектора.

Однако на американском фондовом рынке торгуется более 7000 акций, из числа которых более 1500 можно купить на Санкт-Петербургской бирже (СПБ). Другими словами — есть из чего выбрать, и вовсе не обязательно зацикливаться на «горячих» секторах, таких как технологии, электромобили или зеленая энергетика.

Освоив навыки фундаментального анализа и используя стоимостной подход в инвестировании, вы сможете находить на фондовом рынке алмазы в необработанном виде. Хорошим инструментом для начала поиска является скринер акций.

Задав искомый P/E и, допустим, параметры роста выручки, долговой нагрузки и ликвидности, можно найти базовый список компаний. Впрочем, в подробностях эта тема разбирается в бесплатном мини-курсе.

Для тех, кто только осваивает основы фундаментального анализа, в таблице ниже собраны десять дешевых компаний с фундаментально обоснованным потенциалом роста.

{kind=link}

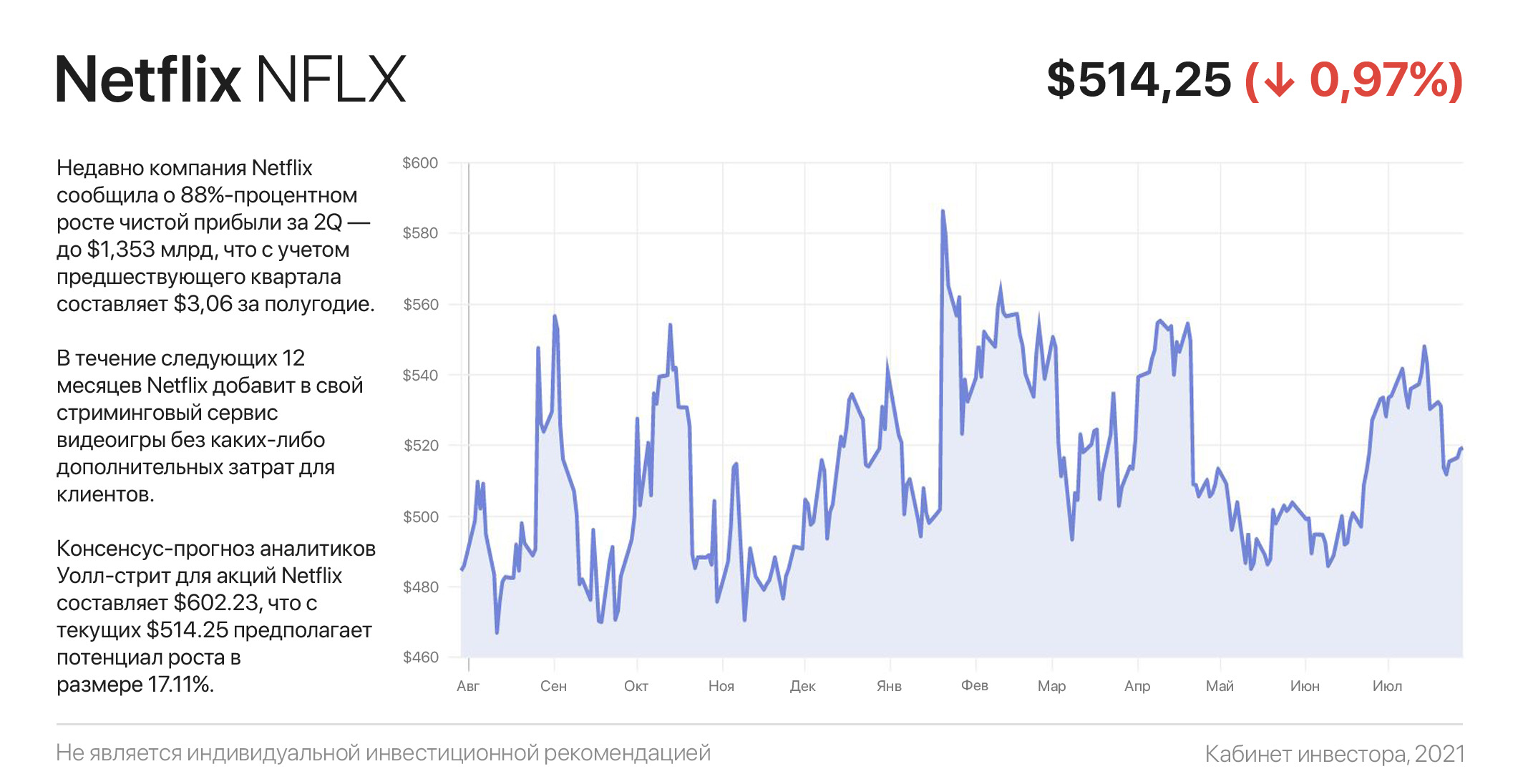

Инвестору есть, что посмотреть: разбираемся с акциями Netflix

Иногда методы оценки рынком финансовых отчетов компаний более непостижимы, чем оценки судей вечернего музыкального шоу. Недавно компания Netflix сообщила о 88%-процентном росте чистой прибыли за 2 квартал — до $1,353 млрд, что с учетом предшествующего квартала составляет $3,06 млрд за полугодие.

Однако рынок отреагировал 9%-процентной распродажей, оставшись неудовлетворенным прогнозом компании в части роста количества подписчиков в следующем, третьем квартале (212,68 млн против ожидаемого аналитиками 214,8 млн).

На самом же деле дела у компании идут просто отлично: замедление темпа роста подписчиков является «игрой цифр» из-за сумасшедшего роста базы годом ранее, когда на Netflix со скуки подписались даже те, кто этого не планировал.

Дальше — больше: во время телефонного разговора с инвесторами руководство заявило, что в течение следующих 12 месяцев Netflix добавит в свой стриминговый сервис видеоигры без каких-либо дополнительных затрат для клиентов.

Это отличный способ для привлечения новых подписчиков, поскольку открывает компании дополнительный адресный рынок с примерно 2,8 млрд геймеров. Причем Netflix предлагает отличное решение — не нужно покупать дорогое железо (пк или консоль). Подпишись на Netflix и играй себе с облачного сервера.

Netflix с рыночной капитализацией в $230 млрд безусловно имеет ресурсы и, скорее всего, в ближайшее время мы услышим о покупке игровых студий. Это станет фактором переоценки инвесторами будущего потенциала, в результате чего Netflix окажется гораздо ближе к отметке $1000, чем многие сегодня думают.

Ну а пока на Уолл-стрит консенсус-прогноз для акций $NFLX составляет $602.23, что с текущих $514.25 предполагает потенциал роста в размере 17,11%. Из 30 аналитиков 20 — рекомендует покупать акции Netflix, 7 — держать и трое рекомендуют продавать.

#инвестидеи

Иногда методы оценки рынком финансовых отчетов компаний более непостижимы, чем оценки судей вечернего музыкального шоу. Недавно компания Netflix сообщила о 88%-процентном росте чистой прибыли за 2 квартал — до $1,353 млрд, что с учетом предшествующего квартала составляет $3,06 млрд за полугодие.

Однако рынок отреагировал 9%-процентной распродажей, оставшись неудовлетворенным прогнозом компании в части роста количества подписчиков в следующем, третьем квартале (212,68 млн против ожидаемого аналитиками 214,8 млн).

На самом же деле дела у компании идут просто отлично: замедление темпа роста подписчиков является «игрой цифр» из-за сумасшедшего роста базы годом ранее, когда на Netflix со скуки подписались даже те, кто этого не планировал.

Дальше — больше: во время телефонного разговора с инвесторами руководство заявило, что в течение следующих 12 месяцев Netflix добавит в свой стриминговый сервис видеоигры без каких-либо дополнительных затрат для клиентов.

Это отличный способ для привлечения новых подписчиков, поскольку открывает компании дополнительный адресный рынок с примерно 2,8 млрд геймеров. Причем Netflix предлагает отличное решение — не нужно покупать дорогое железо (пк или консоль). Подпишись на Netflix и играй себе с облачного сервера.

Netflix с рыночной капитализацией в $230 млрд безусловно имеет ресурсы и, скорее всего, в ближайшее время мы услышим о покупке игровых студий. Это станет фактором переоценки инвесторами будущего потенциала, в результате чего Netflix окажется гораздо ближе к отметке $1000, чем многие сегодня думают.

Ну а пока на Уолл-стрит консенсус-прогноз для акций $NFLX составляет $602.23, что с текущих $514.25 предполагает потенциал роста в размере 17,11%. Из 30 аналитиков 20 — рекомендует покупать акции Netflix, 7 — держать и трое рекомендуют продавать.

#инвестидеи

{kind=link}

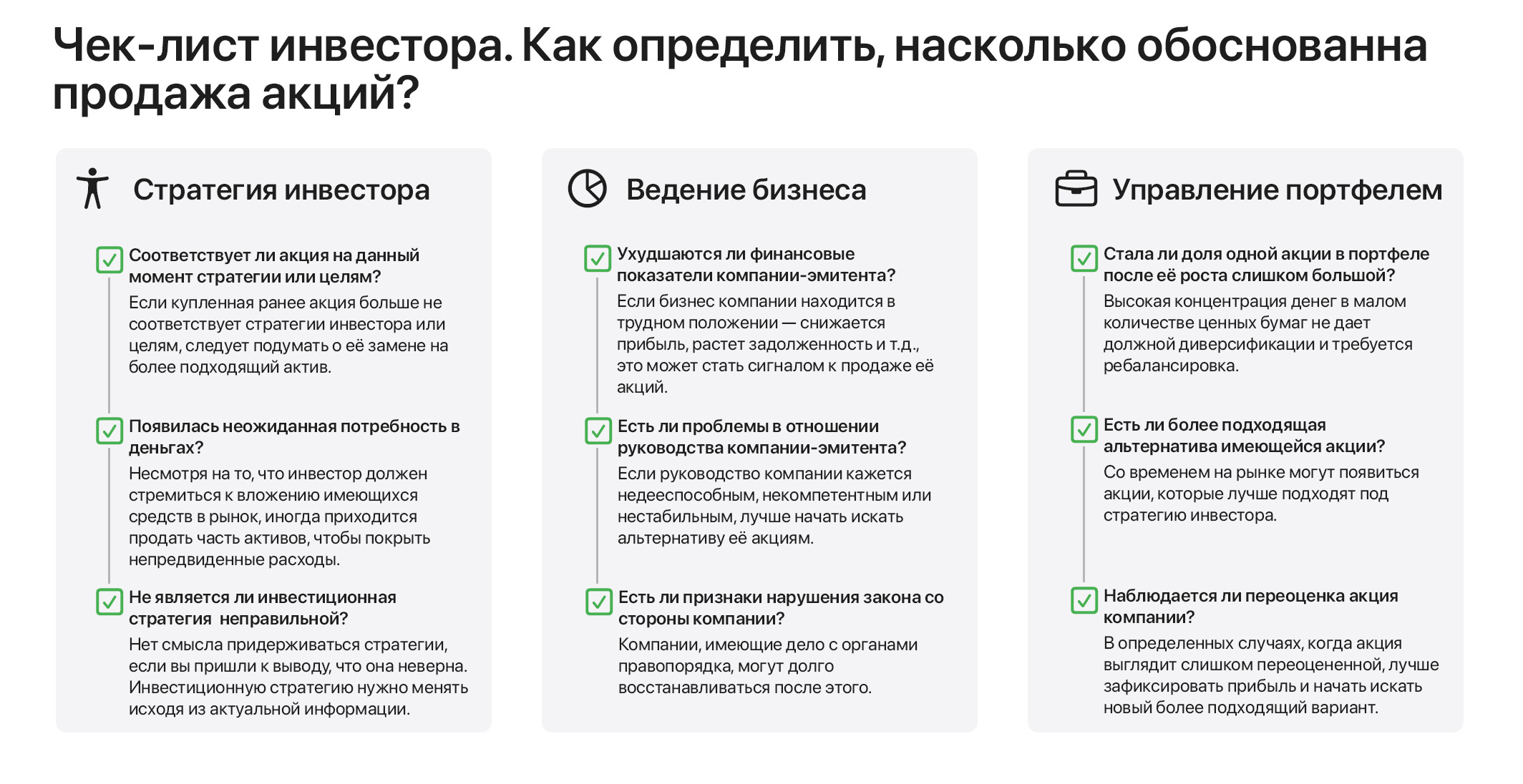

Что общего между сплавом по горной реке и инвестициями в акции компаний?

Для безопасного сплава по горной реке нужно обладать навыком видеть небольшой камень впереди таким, какой он есть на самом деле — вершиной огромного валуна под поверхностью воды. Инвесторы также должны замечать потенциальные опасности на жизненном пути принадлежащих им компаний.

В такие моменты продажа акций — это работа по контролю над риском. Однако понять когда продавать, может быть довольно непросто. Рассмотрим основные причины, которые могут указывать на это.

1. Изменение условий

Во многих случаях решение продать акцию должно быть связано с причинами её изначальной покупки. Инвестор должен знать, зачем он владеет тем или иным активом. Причины покупки могли быть разными: из-за прогноза существенного роста дивидендов, перспектив быстрого роста или спекулятивной ставки. В любом случае, если акция больше не выполняет свою задачу в портфеле инвестора, — её пора продавать.

2. Сокращение дивидендов

Дивидендные обещания компании перед акционерами священны. Многие инвесторы покупают акции исключительно ради дивидендов. Поэтому сокращение или отмена дивидендов являются красным флагом для рынка. Однако важно копнуть глубже и выяснить, что за этим стоит.

Многие компании сократили дивиденды в начале 2020 года, чтобы были ресурсы пережить пандемию. Однако по мере восстановления экономики, большая часть этих выплат может быть восстановлена. В других случаях сокращение дивидендов может быть намеком на более серьезные проблемы.

3. Необходимость ребалансировки портфеля

Иногда причина для продажи акций больше связана с портфелем инвестора, чем с его акциями. Если вес активов отклонился от заданных параметров (например, при изначальном балансе 50/50 доля акций роста до 70%, а дивидендных акций — сократилась до 30%), необходимо вернуть портфель в нужное русло.

Безусловно, это — далеко не все причины к продаже акций, а лишь основные из них. На картинке ниже вы найдете чек-лист инвестора, пройдя по которому решение о необходимости продажи принять будет значительно проще.

#инструкции