Самый богатый инвестор — мертвый инвестор? Насколько правдива легенда с Уолл-стрит

В 2014 году финансовая компания Fidelity решила проверить одну из самых необычных «баек» Уолл-стрит. Для этой цели специалисты Fidelity провели внутренний анализ эффективности счетов разных категорий инвесторов. Выяснилось, что счета с самой высокой доходностью принадлежали умершим и неактивным клиентам.

Другими словами, мертвые преуспевают на фондовом рынке лучше живых. Несложно догадаться, что это связано с отсутствием какой-либо торговой активности на протяжении длительного периода времени. Никаких ребалансировок, покупок под воздействием FOMO (синдрома упущенной выгоды) и панических продаж на спадах рынка. Только хардкорное удержание.

Это наглядное доказательство, что попытки рассчитать время для входа/выхода из позиции (тайминг) и излишняя активность почти никогда не превзойдут по доходности стратегию долгосрочного удержания.

Другими словами, пытаться предвидеть различные взлеты и падения, через которые неизбежно будет проходить фондовый рынок — бессмысленное дело. Вместо этого нужно начать инвестировать как можно раньше и сосредоточиться на долгосрочной перспективе.

По статистике, активные инвесторы зарабатывают на 3 процентных пункта (п.п.) в год меньше, чем S&P 500, а средний период владения активами для типичного инвестора составляет 6 месяцев (!). Если вы владеете акциями менее года, вы используете фондовый рынок не для приобретения части бизнеса и участия в его росте, а для спекуляций. В совокупности такое отношение дает на 3 п.п. в год меньше, чем полное бездействие, за исключением первоначальных инвестиций в индексный фонд S&P 500.

Также не следует стремиться избежать периодов спада фондового рынка. Если вы пропустили 10 лучших дней в период с 1998 по 2017 год, вы упустили 67% потенциальной доходности. Что еще примечательней, большая часть самых активных дней роста происходила в периоды коррекций фондового рынка в 2002, 2008 и 2009 годах.

Учитывая все это, неудивительно, что мертвые инвесторы — самые эффективные инвесторы. Когда ты мертв, ты не можешь продавать дешево и покупать дорого.

В 2014 году финансовая компания Fidelity решила проверить одну из самых необычных «баек» Уолл-стрит. Для этой цели специалисты Fidelity провели внутренний анализ эффективности счетов разных категорий инвесторов. Выяснилось, что счета с самой высокой доходностью принадлежали умершим и неактивным клиентам.

Другими словами, мертвые преуспевают на фондовом рынке лучше живых. Несложно догадаться, что это связано с отсутствием какой-либо торговой активности на протяжении длительного периода времени. Никаких ребалансировок, покупок под воздействием FOMO (синдрома упущенной выгоды) и панических продаж на спадах рынка. Только хардкорное удержание.

Это наглядное доказательство, что попытки рассчитать время для входа/выхода из позиции (тайминг) и излишняя активность почти никогда не превзойдут по доходности стратегию долгосрочного удержания.

Другими словами, пытаться предвидеть различные взлеты и падения, через которые неизбежно будет проходить фондовый рынок — бессмысленное дело. Вместо этого нужно начать инвестировать как можно раньше и сосредоточиться на долгосрочной перспективе.

По статистике, активные инвесторы зарабатывают на 3 процентных пункта (п.п.) в год меньше, чем S&P 500, а средний период владения активами для типичного инвестора составляет 6 месяцев (!). Если вы владеете акциями менее года, вы используете фондовый рынок не для приобретения части бизнеса и участия в его росте, а для спекуляций. В совокупности такое отношение дает на 3 п.п. в год меньше, чем полное бездействие, за исключением первоначальных инвестиций в индексный фонд S&P 500.

Также не следует стремиться избежать периодов спада фондового рынка. Если вы пропустили 10 лучших дней в период с 1998 по 2017 год, вы упустили 67% потенциальной доходности. Что еще примечательней, большая часть самых активных дней роста происходила в периоды коррекций фондового рынка в 2002, 2008 и 2009 годах.

Учитывая все это, неудивительно, что мертвые инвесторы — самые эффективные инвесторы. Когда ты мертв, ты не можешь продавать дешево и покупать дорого.

{kind=link}

Банки «экзамены» сдали. Почему это настолько важно и как на этом заработать инвестору

Спустя год после того, как ФРС ограничила обратный выкуп акций и дивиденды американских банков, результаты проведенного 24 июня стресс-теста Додда-Франка (DFAST) показали, что все 23 участвовавшие в тесте банка легко преодолели минимальные препятствия при гипотетическом крайне неблагоприятном сценарии.

Результаты стресс-тестов банков в соответствии с законом Додда-Франка (принят в 2010 году после глобального финансового кризиса) — это ежегодный отчет о тестировании системообразующих банков США (с активами в $50 млрд и выше) на предмет их устойчивости при реализации неблагоприятных экономических сценариев.

В стресс-тестах моделируется деятельность банка при резком росте безработицы, замедлении роста экономики, форс-мажорных событий внутри США или за их пределами и т.д. К примеру, в последнем стресс-тесте ФРС моделировала гипотетическую ситуацию с падением фондового рынка на 50%, 5%-процентным снижением ВВП и 11%-процентным ростом безработицы.

Это означает, что временные ограничения, наложенные ФРС на buyback и выплату банками дивидендов, истекают 30 июня. По закону, банки имеют право раскрыть свои планы распределения капитала после закрытия рынка в понедельник, 28 июня. Зная точный минимум своего капитала, теперь банки вправе делать со своими избыточным капиталом всё, что им заблагорассудится.

Весьма вероятно, что крупнейшие банковские конгломераты, накопившие за последние 5 кварталов рекордные прибыли, незамедлительно объявят о крупнейших в истории байбэках (обратном выкупе акций) и об увеличении дивидендов.

По оценкам Bloomberg, шесть крупнейших банков США: JPMorgan, Bank of America, Wella Fargo, Citigroup, Morgan Stanley и Goldman Sachs — могут вернуть акционерам более $142 млрд. Только на байбэк 2-х банков — Bank of America и JPMorgan придется почти 40% указанной суммы ($25+$30 млрд). А это может вылиться в очередное ралли акций всего банковского сектора.

Инвестиционный тезис подкреплен фундаментально: несмотря на взлет акций банков с начала года от 20% до 50%, их оценки не выглядят «перегретыми». Исходя из прогнозируемой в 2021 году чистой прибыли, каждый из шести озвученных банков торгуется с форвардным Р/Е (соотношение стоимости акции к прибыли) более чем вдвое меньше американского фондового рынка в целом (21,7х, согласно данным YCharts).

В частности, форвардный Р/Е JPMorgan составляет 11,7х, Bank of America 13,7х, Wells Fargo 12,9х, Citigroup 8,1х, Morgan Stanley 12,6х, Goldman Sachs 8,2х.

Спустя год после того, как ФРС ограничила обратный выкуп акций и дивиденды американских банков, результаты проведенного 24 июня стресс-теста Додда-Франка (DFAST) показали, что все 23 участвовавшие в тесте банка легко преодолели минимальные препятствия при гипотетическом крайне неблагоприятном сценарии.

Результаты стресс-тестов банков в соответствии с законом Додда-Франка (принят в 2010 году после глобального финансового кризиса) — это ежегодный отчет о тестировании системообразующих банков США (с активами в $50 млрд и выше) на предмет их устойчивости при реализации неблагоприятных экономических сценариев.

В стресс-тестах моделируется деятельность банка при резком росте безработицы, замедлении роста экономики, форс-мажорных событий внутри США или за их пределами и т.д. К примеру, в последнем стресс-тесте ФРС моделировала гипотетическую ситуацию с падением фондового рынка на 50%, 5%-процентным снижением ВВП и 11%-процентным ростом безработицы.

Это означает, что временные ограничения, наложенные ФРС на buyback и выплату банками дивидендов, истекают 30 июня. По закону, банки имеют право раскрыть свои планы распределения капитала после закрытия рынка в понедельник, 28 июня. Зная точный минимум своего капитала, теперь банки вправе делать со своими избыточным капиталом всё, что им заблагорассудится.

Весьма вероятно, что крупнейшие банковские конгломераты, накопившие за последние 5 кварталов рекордные прибыли, незамедлительно объявят о крупнейших в истории байбэках (обратном выкупе акций) и об увеличении дивидендов.

По оценкам Bloomberg, шесть крупнейших банков США: JPMorgan, Bank of America, Wella Fargo, Citigroup, Morgan Stanley и Goldman Sachs — могут вернуть акционерам более $142 млрд. Только на байбэк 2-х банков — Bank of America и JPMorgan придется почти 40% указанной суммы ($25+$30 млрд). А это может вылиться в очередное ралли акций всего банковского сектора.

Инвестиционный тезис подкреплен фундаментально: несмотря на взлет акций банков с начала года от 20% до 50%, их оценки не выглядят «перегретыми». Исходя из прогнозируемой в 2021 году чистой прибыли, каждый из шести озвученных банков торгуется с форвардным Р/Е (соотношение стоимости акции к прибыли) более чем вдвое меньше американского фондового рынка в целом (21,7х, согласно данным YCharts).

В частности, форвардный Р/Е JPMorgan составляет 11,7х, Bank of America 13,7х, Wells Fargo 12,9х, Citigroup 8,1х, Morgan Stanley 12,6х, Goldman Sachs 8,2х.

{kind=link}

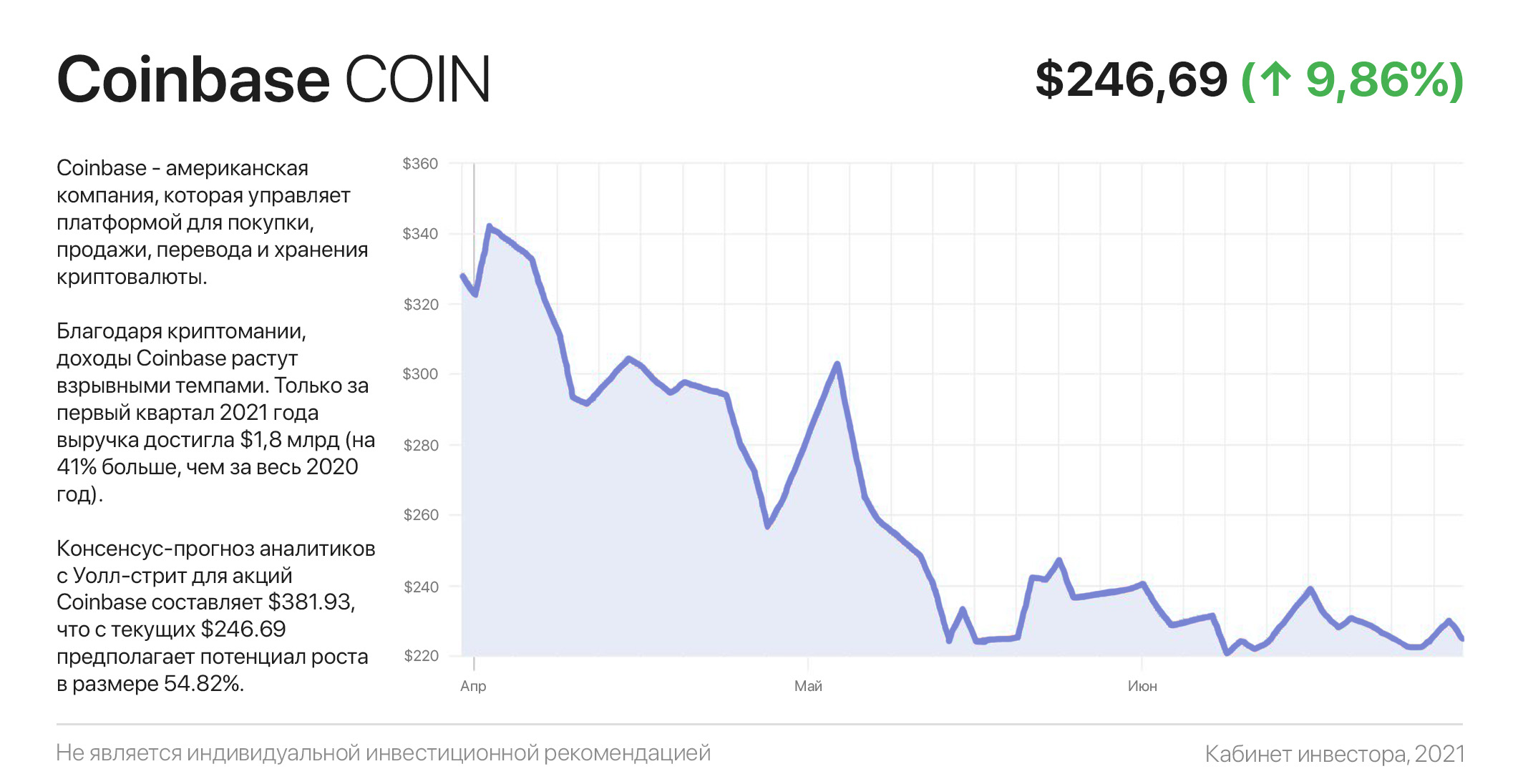

Coinbase: Coin… или всё-таки Bitcoin

«Криптовалютная лихорадка», захватившая умы миллионов в начале этого года, для криптовалютной биржи Coinbase обернулась идеальным моментом, чтобы стать публичной компанией. Начав торги по более чем $400 за акцию, с тех пор COIN дважды провалилась до $210 и “заперла” в убытках поверивших в нее инвесторов.

Благодаря «криптомании», доходы Coinbase растут взрывными темпами. Только за первый квартал 2021 года выручка достигла $1,8 млрд (на 41% больше, чем за весь 2020 год). Чистая прибыль выросла до $771,5 млн — более чем в 2,4 раза больше прибыли всего 2020 года.

Подобной динамикой и маржинальностью не может похвастаться ни одна традиционная биржа мира. Являясь крупнейшим «криптопроводником» на зарождающемся рынке, Coinbase «жирует» на нерыночных комиссионных и широких спредах (разницей между ценой покупки и продажи крипты).

Вопрос в том, как долго это будет продолжаться? Сегодня Coinbase торгуется за 25 будущих годовых прибылей, а ее капитализация равна половине капитализации AMD — ведущего мирового чипмейкера.

В процессе популяризации криптовалют неизбежно будут появляться новые криптобиржи. Противостоять им (и особенно CME) будет невозможно: любой новый оператор станет предлагать более низкие или даже нулевые комиссии для захвата рынка.

В 1 квартале размер средней комиссии Coinbase составил 0,54%, что в 50-60 раз больше средней комиссии традиционных бирж. Вероятность их сохранения в процессе развития крипторынка крайне мала. В таких условиях дикий рост выручки и 60%-процентная операционная рентабельность Coinbase — явление довольно кратковременное.

Безусловно, изложенный тезис не отменяет сценарий спекулятивного роста котировок Coinbase вслед за динамикой криптовалют. Однако, неустойчивая бизнес-модель платформы заставляет задуматься: для чего инвестировать в COIN, когда есть биткойн?

К слову, консенсус-прогноз аналитиков с Уолл-стрит для акций Coinbase составляет $381.93, что с текущих $246.69 предполагает потенциал роста в размере 55%. Из 16 аналитиков 11 — рекомендует покупать акции Coinbase, 4 — держать и один рекомендует продавать.

«Криптовалютная лихорадка», захватившая умы миллионов в начале этого года, для криптовалютной биржи Coinbase обернулась идеальным моментом, чтобы стать публичной компанией. Начав торги по более чем $400 за акцию, с тех пор COIN дважды провалилась до $210 и “заперла” в убытках поверивших в нее инвесторов.

Благодаря «криптомании», доходы Coinbase растут взрывными темпами. Только за первый квартал 2021 года выручка достигла $1,8 млрд (на 41% больше, чем за весь 2020 год). Чистая прибыль выросла до $771,5 млн — более чем в 2,4 раза больше прибыли всего 2020 года.

Подобной динамикой и маржинальностью не может похвастаться ни одна традиционная биржа мира. Являясь крупнейшим «криптопроводником» на зарождающемся рынке, Coinbase «жирует» на нерыночных комиссионных и широких спредах (разницей между ценой покупки и продажи крипты).

Вопрос в том, как долго это будет продолжаться? Сегодня Coinbase торгуется за 25 будущих годовых прибылей, а ее капитализация равна половине капитализации AMD — ведущего мирового чипмейкера.

В процессе популяризации криптовалют неизбежно будут появляться новые криптобиржи. Противостоять им (и особенно CME) будет невозможно: любой новый оператор станет предлагать более низкие или даже нулевые комиссии для захвата рынка.

В 1 квартале размер средней комиссии Coinbase составил 0,54%, что в 50-60 раз больше средней комиссии традиционных бирж. Вероятность их сохранения в процессе развития крипторынка крайне мала. В таких условиях дикий рост выручки и 60%-процентная операционная рентабельность Coinbase — явление довольно кратковременное.

Безусловно, изложенный тезис не отменяет сценарий спекулятивного роста котировок Coinbase вслед за динамикой криптовалют. Однако, неустойчивая бизнес-модель платформы заставляет задуматься: для чего инвестировать в COIN, когда есть биткойн?

К слову, консенсус-прогноз аналитиков с Уолл-стрит для акций Coinbase составляет $381.93, что с текущих $246.69 предполагает потенциал роста в размере 55%. Из 16 аналитиков 11 — рекомендует покупать акции Coinbase, 4 — держать и один рекомендует продавать.

{kind=link}

Будьте внимательны: топ-10 самых дорогих убыточных компаний

Последний год стал фантастическим периодом для отдельных акций. Бумаги Tesla выросли на 237%, солнечной энергетической компании SunPower на 511%, Intellia — на 643%. Такие стремительные взлеты обычно приводят к вопросу: как определить, не переоценена ли акция?

Однозначно ответить тут сложно, поскольку необходимо осознавать масштаб адресного рынка компании и перспективы его захвата. Зачастую инвесторы полагаются на прогнозы аналитиков, но порой они практически бесполезны, особенно, когда цели намного ниже существующих котировок.

Отношение цены к прибыли (P/E) позволяет «с ходу» определить стоимость акции, но это мало что значит, пока вы не научитесь читать результат. Например, если цена компании в 50 раз превышает прибыль, она будет казаться переоценённой по сравнению с той, которая торгуется с 15-кратной прибылью. Однако это верно только в том случае, если темпы роста обеих компаний примерно сопоставимые.

Если задачу дополнить данными о средних темпах роста выручки, например 50% год к году для первой компании и 5% — для второй, то лидерство меняется. Всего через 3,5 года более «быстрая» компания заработает в 3,5 раза больше прибыли, а ее Р/Е сократиться до 11,85х, по сравнению с сокращением Р/Е до 12,65х у второй компании.

Говоря проще, скорость имеет значение. Из осознания этой концепции родился коэффициент PEG, — модифицированный Р/Е, который учитывает прогнозируемые темпы роста будущих доходов (G, «Growth»). Однако данный способ применим только для прибыльных компаний.

Для оценки убыточных компаний можно использовать P/S, отражающий отношение рыночной капитализации компании к её годовой выручке. Поскольку разные компании имеют разные темпы роста и неоднородную маржинальность бизнеса, для достоверности сравнения необходимо ввести две поправки: G — темпы роста выручки и Р — валовую рентабельность.

Итоговая формула имеет следующий вид: P/S / G / P * 1.000, где наилучший результат стремится к минимальному значению.

На графике ниже — десять самых дорогих убыточных компаний по мультипликатору P/S с капитализацией свыше $10 млрд. Тут стоит сказать, что наличие компании в этом списке — вовсе не повод «сломя голову» бежать и продавать ее акции. Это скорее сигнал инвестору: будь внимателен с этими бумагами.

Последний год стал фантастическим периодом для отдельных акций. Бумаги Tesla выросли на 237%, солнечной энергетической компании SunPower на 511%, Intellia — на 643%. Такие стремительные взлеты обычно приводят к вопросу: как определить, не переоценена ли акция?

Однозначно ответить тут сложно, поскольку необходимо осознавать масштаб адресного рынка компании и перспективы его захвата. Зачастую инвесторы полагаются на прогнозы аналитиков, но порой они практически бесполезны, особенно, когда цели намного ниже существующих котировок.

Отношение цены к прибыли (P/E) позволяет «с ходу» определить стоимость акции, но это мало что значит, пока вы не научитесь читать результат. Например, если цена компании в 50 раз превышает прибыль, она будет казаться переоценённой по сравнению с той, которая торгуется с 15-кратной прибылью. Однако это верно только в том случае, если темпы роста обеих компаний примерно сопоставимые.

Если задачу дополнить данными о средних темпах роста выручки, например 50% год к году для первой компании и 5% — для второй, то лидерство меняется. Всего через 3,5 года более «быстрая» компания заработает в 3,5 раза больше прибыли, а ее Р/Е сократиться до 11,85х, по сравнению с сокращением Р/Е до 12,65х у второй компании.

Говоря проще, скорость имеет значение. Из осознания этой концепции родился коэффициент PEG, — модифицированный Р/Е, который учитывает прогнозируемые темпы роста будущих доходов (G, «Growth»). Однако данный способ применим только для прибыльных компаний.

Для оценки убыточных компаний можно использовать P/S, отражающий отношение рыночной капитализации компании к её годовой выручке. Поскольку разные компании имеют разные темпы роста и неоднородную маржинальность бизнеса, для достоверности сравнения необходимо ввести две поправки: G — темпы роста выручки и Р — валовую рентабельность.

Итоговая формула имеет следующий вид: P/S / G / P * 1.000, где наилучший результат стремится к минимальному значению.

На графике ниже — десять самых дорогих убыточных компаний по мультипликатору P/S с капитализацией свыше $10 млрд. Тут стоит сказать, что наличие компании в этом списке — вовсе не повод «сломя голову» бежать и продавать ее акции. Это скорее сигнал инвестору: будь внимателен с этими бумагами.

{kind=link}

Алроса: насколько привлекательна эта «бриллиантовая рука»

Добыча алмазов — это рынок с очень высоким порогом входа и с низкой конкуренцией. На тройку крупнейших компаний — Алроса, De Beers и Rio Tinto — приходится около 60% рынка, поэтому объемы добычи и цены на алмазы контролируются «узким кругом лиц».

И в самом деле, «сообразить на троих» гораздо легче, чем договориться 23 странам из картеля ОПЕК+ по сдерживанию добычи нефти.

Алроса — один из крупнейших производителей алмазов в мире (доля в мировой добыче 28%) с самыми большими в мире запасами. После огранки, алмазы Алросы превращаются в бриллианты и становятся венцом ювелирных украшений таких знаменитых бутиков, как Cartier, Tiffany и Van Cleef & Arpels.

Основные активы компании расположены в Республике Саха, Архангельской области и Анголе (Алроса владеет 41% Catoca Ltd). Доказанные и потенциальные запасы составляют 987,15 млн карат, достаточных на следующие 30 лет работы.

В конце 2019 Rio Tinto закрыла крупнейший алмазный рудник в Австралии «Аргайл» добывающий 90% розовых алмазов в мире. Закрытие привело к дефициту и росту мировых цен на алмазы.

Если не брать в учет «апокалиптичный» 2020 год, дефицит уже ощущается: начиная с 4-го квартала прошлого года продажи Алросы бьют рекорды (+140% г/г), а средняя цена реализации алмазов ювелирного качества выросла на 25% — с $91,1 до $113,5 / карат.

Контрольный пакет акций Алросы принадлежит государству, республике Саха и коренным народам Якутии (улусам). В свободном обращении находится 34% акций компании. В таких совладельцах есть огромное преимущество: государство любит получать дивиденды, а республика и улусы и вовсе живут за счет дивидендов компании.

По этой причине Алроса выплачивает акционерам весь свободный денежный поток в качестве

дивидендов, при условии соотношения «чистый долг / EBITDA» ниже значения 1х (дивполитика).

Учитывая двузначные темпы роста продаж, отрицательный чистый долг и восстановление отрасли, Алроса может зафиксировать за 2021 год около 170 млрд руб. свободного денежного потока, а ее акции — преодолеть отметку 200 руб.

#инвестидеи

Добыча алмазов — это рынок с очень высоким порогом входа и с низкой конкуренцией. На тройку крупнейших компаний — Алроса, De Beers и Rio Tinto — приходится около 60% рынка, поэтому объемы добычи и цены на алмазы контролируются «узким кругом лиц».

И в самом деле, «сообразить на троих» гораздо легче, чем договориться 23 странам из картеля ОПЕК+ по сдерживанию добычи нефти.

Алроса — один из крупнейших производителей алмазов в мире (доля в мировой добыче 28%) с самыми большими в мире запасами. После огранки, алмазы Алросы превращаются в бриллианты и становятся венцом ювелирных украшений таких знаменитых бутиков, как Cartier, Tiffany и Van Cleef & Arpels.

Основные активы компании расположены в Республике Саха, Архангельской области и Анголе (Алроса владеет 41% Catoca Ltd). Доказанные и потенциальные запасы составляют 987,15 млн карат, достаточных на следующие 30 лет работы.

В конце 2019 Rio Tinto закрыла крупнейший алмазный рудник в Австралии «Аргайл» добывающий 90% розовых алмазов в мире. Закрытие привело к дефициту и росту мировых цен на алмазы.

Если не брать в учет «апокалиптичный» 2020 год, дефицит уже ощущается: начиная с 4-го квартала прошлого года продажи Алросы бьют рекорды (+140% г/г), а средняя цена реализации алмазов ювелирного качества выросла на 25% — с $91,1 до $113,5 / карат.

Контрольный пакет акций Алросы принадлежит государству, республике Саха и коренным народам Якутии (улусам). В свободном обращении находится 34% акций компании. В таких совладельцах есть огромное преимущество: государство любит получать дивиденды, а республика и улусы и вовсе живут за счет дивидендов компании.

По этой причине Алроса выплачивает акционерам весь свободный денежный поток в качестве

дивидендов, при условии соотношения «чистый долг / EBITDA» ниже значения 1х (дивполитика).

Учитывая двузначные темпы роста продаж, отрицательный чистый долг и восстановление отрасли, Алроса может зафиксировать за 2021 год около 170 млрд руб. свободного денежного потока, а ее акции — преодолеть отметку 200 руб.

#инвестидеи

{kind=link}

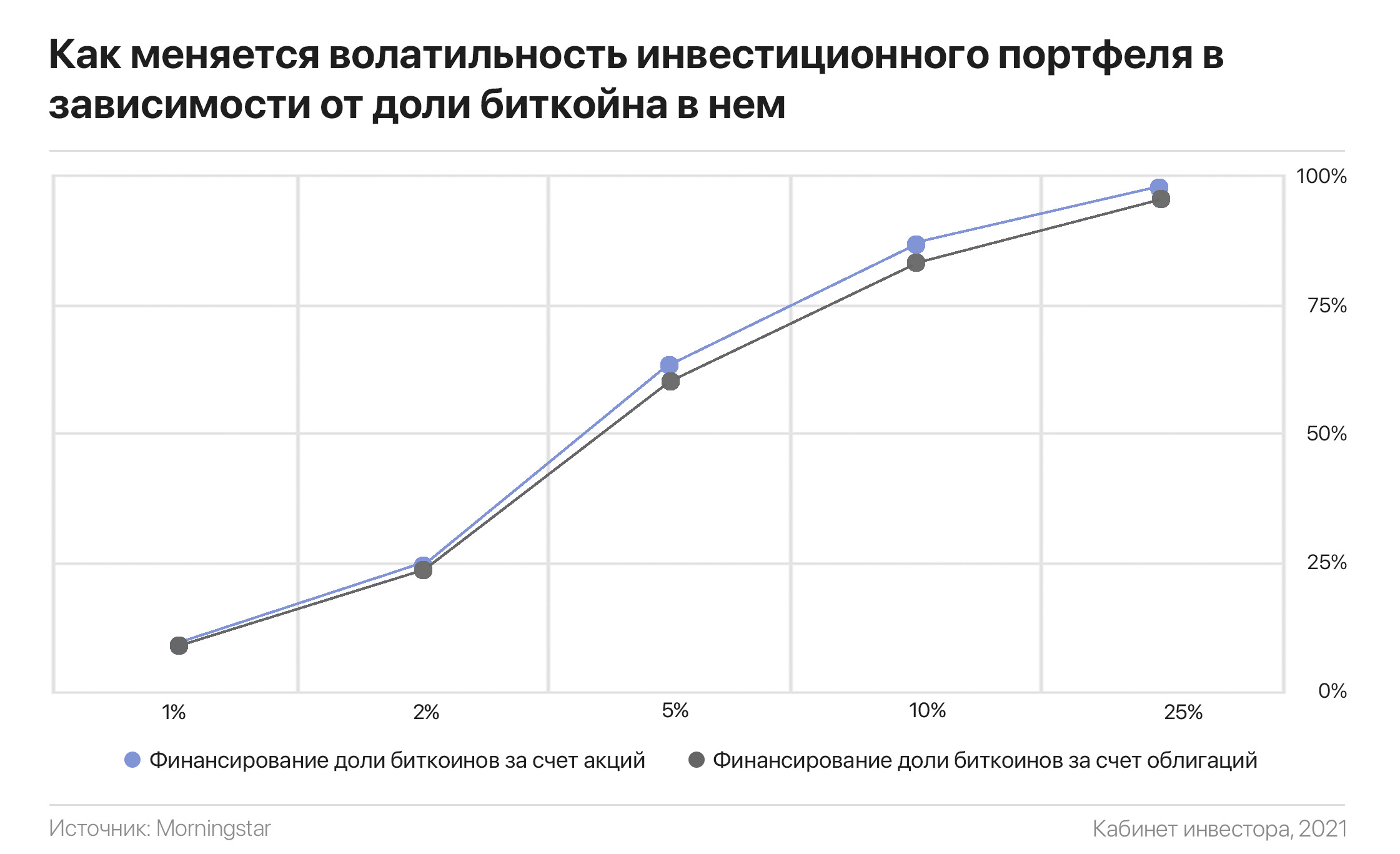

Нужен ли биткойн в портфеле инвестора?

В погоне за доходностью в последнее время добавление биткойна в портфель стало мейнстримом. Особенно после его падения более чем вдвое.

Аргументы инвесторов просты: 5% BTC в случае его удвоения увеличат общую доходность портфеля на 5%, утроения — на 10% и т.д. В случае же его полного «обнуления», портфель похудеет на искомые 5% — больно, но не смертельно.

Однако мало кто учитывает, что в долгосрочном сценарии, где баллом правит его величество сложный процент, даже небольшая доля биткойна в портфеле кардинально меняет профиль риска типичного сбалансированного портфеля. Это сравни плутонию в организме человека, когда даже «немного» имеет большое значение.

Волатильность биткойна ходит в обе стороны, а не только вверх, увеличивая проценты профита на счете. За последние 10 лет средняя волатильность биткойна в 13 раз привысила аналогичный показатель традиционного инвестиционного портфеля, состоящего на 60% из акций и на 40% — из облигаций.

Это означает, что при добавлении всего 2% биткойна в портфель 60/40, его волатильность (т.е. риск) увеличивается на 24%. Позиция в 5% мультипликативно повышает волатильность до 65%.

Если вы решили «взорвать» свой портфель, положите в него 25% битка и в худшие дни от вашего счёта мало что останется, поскольку волатильность в 6 раз выше по сравнению с портфелем 60/40 не выдержит ни один начинающий инвестор.

Однако обладатели стальных нервов, добавившие 5% биткойна в портфель 60/40 в 2010 году, более чем вдвое превзошли S&P 500, продемонстрировав ежегодные темпы роста в 30,5% г/г.

Безусловно, биткойн способен значительно увеличить общую доходность. Однако, если вы решили выделить для него даже незначительную долю портфеля, необходимо учитывать крайне высокую волатильность этого инструмента, способного также значительно увеличить просадки портфеля.

#исследования

В погоне за доходностью в последнее время добавление биткойна в портфель стало мейнстримом. Особенно после его падения более чем вдвое.

Аргументы инвесторов просты: 5% BTC в случае его удвоения увеличат общую доходность портфеля на 5%, утроения — на 10% и т.д. В случае же его полного «обнуления», портфель похудеет на искомые 5% — больно, но не смертельно.

Однако мало кто учитывает, что в долгосрочном сценарии, где баллом правит его величество сложный процент, даже небольшая доля биткойна в портфеле кардинально меняет профиль риска типичного сбалансированного портфеля. Это сравни плутонию в организме человека, когда даже «немного» имеет большое значение.

Волатильность биткойна ходит в обе стороны, а не только вверх, увеличивая проценты профита на счете. За последние 10 лет средняя волатильность биткойна в 13 раз привысила аналогичный показатель традиционного инвестиционного портфеля, состоящего на 60% из акций и на 40% — из облигаций.

Это означает, что при добавлении всего 2% биткойна в портфель 60/40, его волатильность (т.е. риск) увеличивается на 24%. Позиция в 5% мультипликативно повышает волатильность до 65%.

Если вы решили «взорвать» свой портфель, положите в него 25% битка и в худшие дни от вашего счёта мало что останется, поскольку волатильность в 6 раз выше по сравнению с портфелем 60/40 не выдержит ни один начинающий инвестор.

Однако обладатели стальных нервов, добавившие 5% биткойна в портфель 60/40 в 2010 году, более чем вдвое превзошли S&P 500, продемонстрировав ежегодные темпы роста в 30,5% г/г.

Безусловно, биткойн способен значительно увеличить общую доходность. Однако, если вы решили выделить для него даже незначительную долю портфеля, необходимо учитывать крайне высокую волатильность этого инструмента, способного также значительно увеличить просадки портфеля.

#исследования

{kind=link}

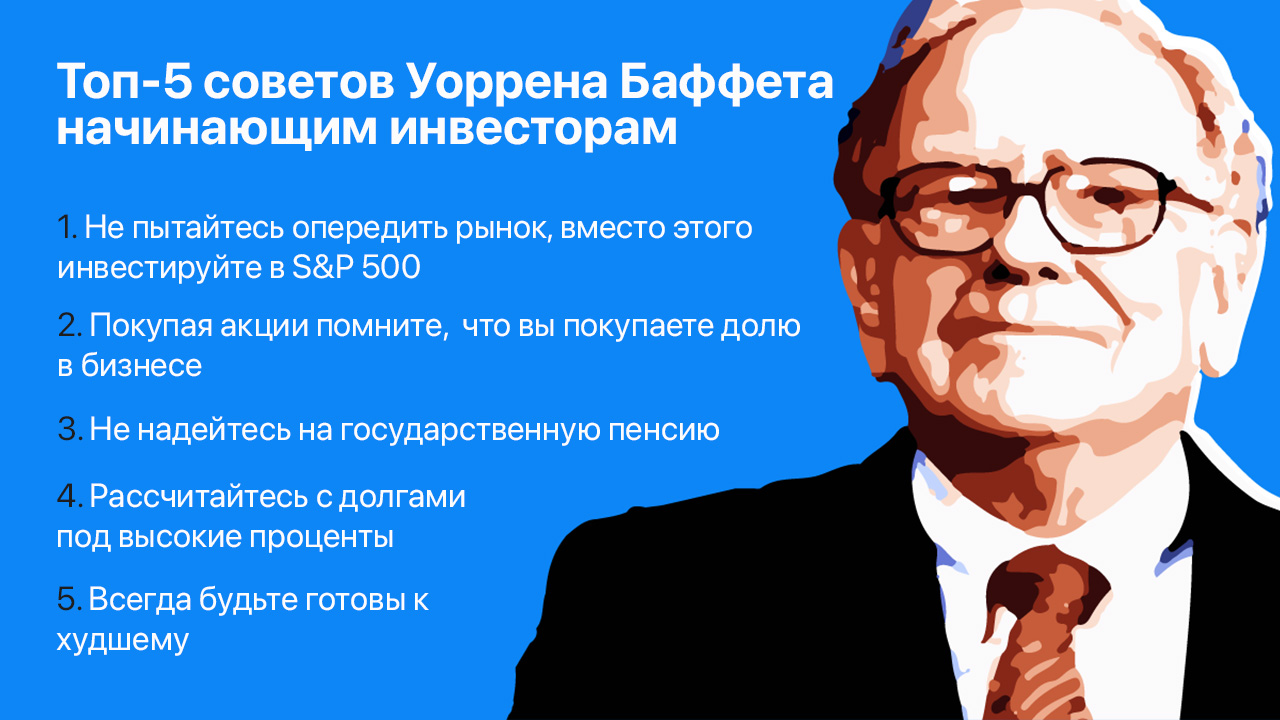

Уроки Уоррена Баффета. Подборка самых популярных советов для начинающих инвесторов

Один из способов стать богатым — подходить к каждому кризису, как к возможности учиться и времени инвестировать. Так однажды Уоррен Баффет посоветовал инвесторам «бояться, когда другие жадны, и жадничать, когда другие боятся».

Он пережил худшие мировые кризисы, но становился только богаче. Сегодня его собственный капитал превысил отметку в $100 млрд даже несмотря на его многомиллиардные пожертвования на благотворительность.

У абсолютного большинства инвесторов нет даже тысячной доли ресурсов Баффета, однако есть гораздо больше — инвестиционная философия и бесценный 70-летний опыт, которыми «гуру» охотно делится.

В числе его старейших советов является рекомендация простым людям не пытаться обогнать рынок. Оптимальным решением для неподготовленных, «диванных» инвесторов Баффет считает вложение в индексный фонд S&P 500. Уоррен даже распорядился после его смерти 90% денег, предназначенных для его жены, разместить в ETF на S&P 500.

К числу полезных для новичков рекомендаций также можно отнести совет Баффета использовать биржу как площадку для покупки доли в бизнесе, а не как платформу для спекуляций. 91-летний воротила Уолл-стрит сделал свое состояние на долгосрочных инвестициях, чего желает и всем остальным.

В числе его топовых советов из разряда мотивации — «не рассчитывать на пенсии». Несмотря на то, что этим спитчем Баффет подчеркнул шаткое положение государственных пенсионных фондов в США, — этот совет применим для любой страны. Хочешь жить на пенсии «свободным и сыты» — готовься заранее.

Кажется очевидной глупостью занимать деньги под 20% годовых и более, чтобы заработать среднестатистические 12% прибыли на фондовом рынке. Для таких «инвесторов» Баффет дает следующий урок: «прежде чем идти на фондовый рынок за 12% прибыли, погасите все свои долги по кредитным картам».

Завершим уроки Баффета одной из наиболее актуальных сегодня тем: «Всегда будьте готовы к худшему». Ведь Баффета не зря называют оракулом: он предвидел крах доткомов в нулевых и финансовый кризис 2008 года. Эти кризисы он встретил во всеоружии, и когда весь мир охватила паника и маржин-коллы, Уоррен за бесценок покупал крупнейшие американские банки.

Один из способов стать богатым — подходить к каждому кризису, как к возможности учиться и времени инвестировать. Так однажды Уоррен Баффет посоветовал инвесторам «бояться, когда другие жадны, и жадничать, когда другие боятся».

Он пережил худшие мировые кризисы, но становился только богаче. Сегодня его собственный капитал превысил отметку в $100 млрд даже несмотря на его многомиллиардные пожертвования на благотворительность.

У абсолютного большинства инвесторов нет даже тысячной доли ресурсов Баффета, однако есть гораздо больше — инвестиционная философия и бесценный 70-летний опыт, которыми «гуру» охотно делится.

В числе его старейших советов является рекомендация простым людям не пытаться обогнать рынок. Оптимальным решением для неподготовленных, «диванных» инвесторов Баффет считает вложение в индексный фонд S&P 500. Уоррен даже распорядился после его смерти 90% денег, предназначенных для его жены, разместить в ETF на S&P 500.

К числу полезных для новичков рекомендаций также можно отнести совет Баффета использовать биржу как площадку для покупки доли в бизнесе, а не как платформу для спекуляций. 91-летний воротила Уолл-стрит сделал свое состояние на долгосрочных инвестициях, чего желает и всем остальным.

В числе его топовых советов из разряда мотивации — «не рассчитывать на пенсии». Несмотря на то, что этим спитчем Баффет подчеркнул шаткое положение государственных пенсионных фондов в США, — этот совет применим для любой страны. Хочешь жить на пенсии «свободным и сыты» — готовься заранее.

Кажется очевидной глупостью занимать деньги под 20% годовых и более, чтобы заработать среднестатистические 12% прибыли на фондовом рынке. Для таких «инвесторов» Баффет дает следующий урок: «прежде чем идти на фондовый рынок за 12% прибыли, погасите все свои долги по кредитным картам».

Завершим уроки Баффета одной из наиболее актуальных сегодня тем: «Всегда будьте готовы к худшему». Ведь Баффета не зря называют оракулом: он предвидел крах доткомов в нулевых и финансовый кризис 2008 года. Эти кризисы он встретил во всеоружии, и когда весь мир охватила паника и маржин-коллы, Уоррен за бесценок покупал крупнейшие американские банки.

{kind=link}

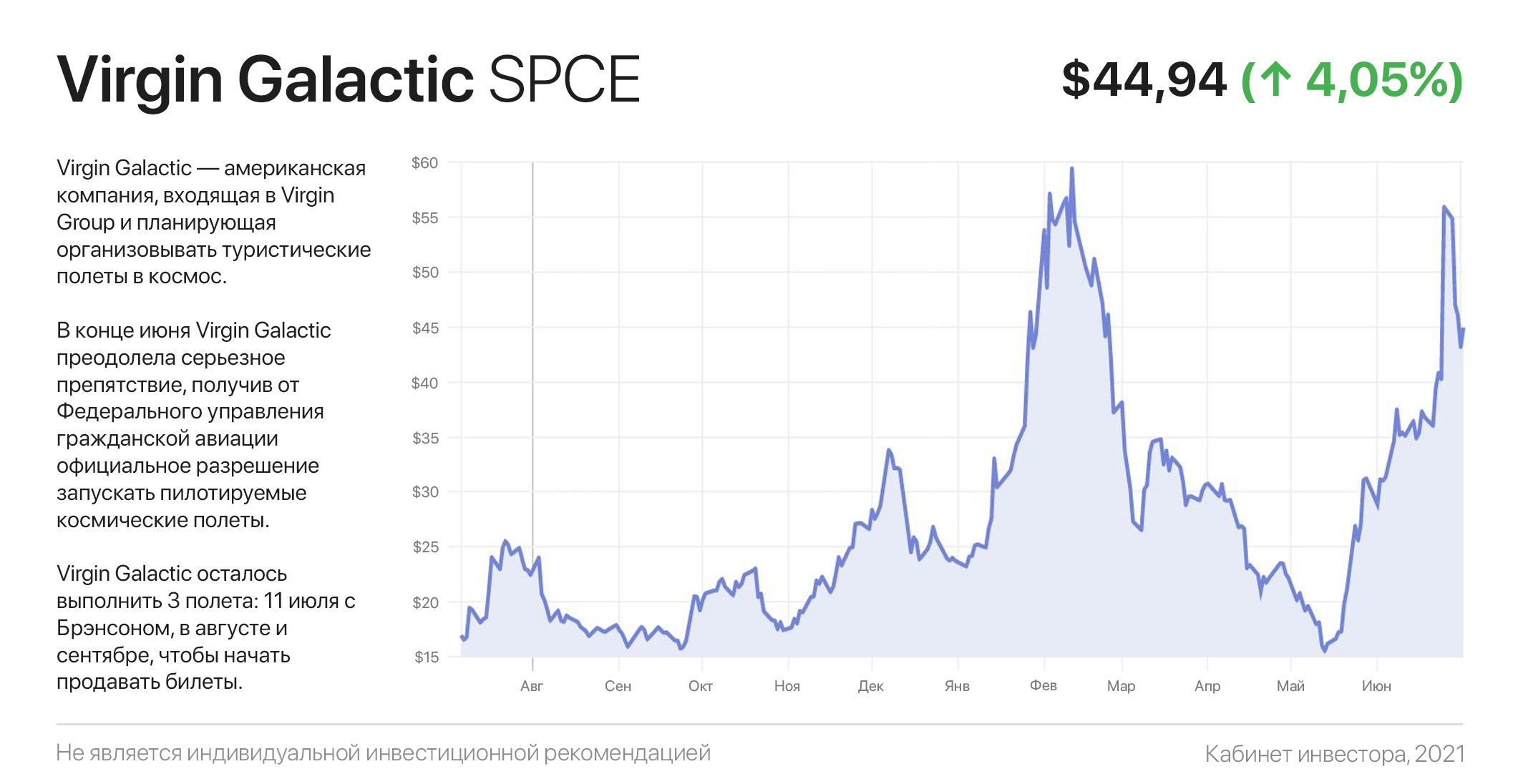

«Космическая гонка» 21 века. Давайте разбираться…

Чуть больше полувека назад за ходом космического противостояния СССР и США наблюдал весь мир. Сегодня космическая гонка вновь будоражит умы людей и… инвесторов.

Роль лидера в этой гонке неоспорима: SpaceX впереди планеты всей. Детище Илона Маска «вытерло ноги» о своих конкурентов и строит огромную ракету Starship вместимостью сразу на 100 пассажиров! Не шесть, а целая сотня билетов! Космическая гонка двух миллиардеров — Безоса и Бренсона — это больше битва репутаций. Оба они уже на втором месте.

Однако широкому кругу инвесторов доступны акции одной лишь Virgin Galactic (среди инвесторов любезно прозванной «Галей»). В конце июня Virgin Galactic преодолела серьезное препятствие, получив от Федерального управления гражданской авиации официальное разрешение запускать пилотируемые космические полеты.

Это прямая дорога к коммерциализации полетов. А на прошлой неделе компания сообщила, что SpaceShipTwo Unity полетит в космос 11 июля с Брэнсоном в составе экипажа, опередив Безоса на 9 дней. Акции дожидаться даты не стали — на фоне новости внутридневной рост превысил 40%.

Доводы скептиков по поводу неспособности компании приносить прибыль беспочвенны: на стадии роста бизнес и не должен приносить прибыль. Он должен расти. Это означает выпуск новых акций и привлечение долга. Подобные аргументы инвесторы со стажем слышали с 2010 по 2013 года в отношении Tesla, когда ее акции торговались в диапазоне $5-7 за штуку.

Virgin Galactic осталось выполнить 3 полета: 11 июля с Брэнсоном, в августе и сентябре, чтобы начать продавать билеты. Наверняка акции SPCE еще не единожды взлетят и рухнут, создавая превосходные возможности для заработка трейдерам.

Если вы таковым не являетесь, ваша лучшая стратегия — выбирать более стабильные бумаги, а может и вовсе на рынке притвориться покойником.

Чуть больше полувека назад за ходом космического противостояния СССР и США наблюдал весь мир. Сегодня космическая гонка вновь будоражит умы людей и… инвесторов.

Роль лидера в этой гонке неоспорима: SpaceX впереди планеты всей. Детище Илона Маска «вытерло ноги» о своих конкурентов и строит огромную ракету Starship вместимостью сразу на 100 пассажиров! Не шесть, а целая сотня билетов! Космическая гонка двух миллиардеров — Безоса и Бренсона — это больше битва репутаций. Оба они уже на втором месте.

Однако широкому кругу инвесторов доступны акции одной лишь Virgin Galactic (среди инвесторов любезно прозванной «Галей»). В конце июня Virgin Galactic преодолела серьезное препятствие, получив от Федерального управления гражданской авиации официальное разрешение запускать пилотируемые космические полеты.

Это прямая дорога к коммерциализации полетов. А на прошлой неделе компания сообщила, что SpaceShipTwo Unity полетит в космос 11 июля с Брэнсоном в составе экипажа, опередив Безоса на 9 дней. Акции дожидаться даты не стали — на фоне новости внутридневной рост превысил 40%.

Доводы скептиков по поводу неспособности компании приносить прибыль беспочвенны: на стадии роста бизнес и не должен приносить прибыль. Он должен расти. Это означает выпуск новых акций и привлечение долга. Подобные аргументы инвесторы со стажем слышали с 2010 по 2013 года в отношении Tesla, когда ее акции торговались в диапазоне $5-7 за штуку.

Virgin Galactic осталось выполнить 3 полета: 11 июля с Брэнсоном, в августе и сентябре, чтобы начать продавать билеты. Наверняка акции SPCE еще не единожды взлетят и рухнут, создавая превосходные возможности для заработка трейдерам.

Если вы таковым не являетесь, ваша лучшая стратегия — выбирать более стабильные бумаги, а может и вовсе на рынке притвориться покойником.

{kind=link}

Есть ли «пузырь» на фондовом рынке?

С установлением очередного исторического максимума американских фондовых индексов, все чаще звучат разговоры о признаках «пузыря» на рынках. Процент новостей от Bloomberg, содержащих слово «пузырь», достиг исторического пика в конце 2020 года и до сих пор остается высоким.

В качестве аргументов «искатели пузырей» приводят перегретый индикатор Баффета, соотношение опционов пут/колл на S&P 500 и трейлинговый мультипликатор Р/Е (на основе прибыли за последние 12 месяцев), достигший 37.48х. Спорить сложно, действительно индекс S&P 500 торгуется по соотношению цены и прибыли, невиданному со времен пузыря доткомов.

Однако рост активов сам по себе не является признаком пузыря. Прошлые результаты не могут указывать и тем более предопределять будущие результаты. Рынки растут на ожиданиях будущей прибыли. По этой причине руководствоваться высокими значениями вышеизложенных мультипликаторов нерационально, поскольку они отражают результаты прошлого.

В этом контексте куда полезнее будет взглянуть на ожидания будущего. К примеру, аналитики одного из крупнейших финансовых конгломератов J.P.Morgan Asset Management рассчитали, что сегодня S&P 500 торгуется с форвардным Р/Е 21.5х. Этот показатель рассчитывается как отношение капитализации индекса к ожидаемой прибыли в течение следующих 12 месяцев.

Примечательно, что это значение всего лишь на 2,3 п.п. выше оценки 19,2х, предшествующей пандемии (19.02.2020 г.). Получается, что несмотря на феноменальный рост биржевых индексов, нулевые ставки и «денежную базуку» (QE) от ФРС, оценка американского фондового рынка выросла всего лишь на 12%...

Это стало возможным благодаря фенометальному росту корпоративных прибылей. J.P.Morgan ожидает, что за 2021 год прибыль компаний из S&P 500 вырастет на 56% год к году. За счет этого, надувающийся пузырь в американских фондовых индексах сдувается сам собой, не оставляя шортселлерам никаких шансов. Впрочем, это не исключает коррекции, которая рано или поздно неизбежно настаёт.

#исследования

С установлением очередного исторического максимума американских фондовых индексов, все чаще звучат разговоры о признаках «пузыря» на рынках. Процент новостей от Bloomberg, содержащих слово «пузырь», достиг исторического пика в конце 2020 года и до сих пор остается высоким.

В качестве аргументов «искатели пузырей» приводят перегретый индикатор Баффета, соотношение опционов пут/колл на S&P 500 и трейлинговый мультипликатор Р/Е (на основе прибыли за последние 12 месяцев), достигший 37.48х. Спорить сложно, действительно индекс S&P 500 торгуется по соотношению цены и прибыли, невиданному со времен пузыря доткомов.

Однако рост активов сам по себе не является признаком пузыря. Прошлые результаты не могут указывать и тем более предопределять будущие результаты. Рынки растут на ожиданиях будущей прибыли. По этой причине руководствоваться высокими значениями вышеизложенных мультипликаторов нерационально, поскольку они отражают результаты прошлого.

В этом контексте куда полезнее будет взглянуть на ожидания будущего. К примеру, аналитики одного из крупнейших финансовых конгломератов J.P.Morgan Asset Management рассчитали, что сегодня S&P 500 торгуется с форвардным Р/Е 21.5х. Этот показатель рассчитывается как отношение капитализации индекса к ожидаемой прибыли в течение следующих 12 месяцев.

Примечательно, что это значение всего лишь на 2,3 п.п. выше оценки 19,2х, предшествующей пандемии (19.02.2020 г.). Получается, что несмотря на феноменальный рост биржевых индексов, нулевые ставки и «денежную базуку» (QE) от ФРС, оценка американского фондового рынка выросла всего лишь на 12%...

Это стало возможным благодаря фенометальному росту корпоративных прибылей. J.P.Morgan ожидает, что за 2021 год прибыль компаний из S&P 500 вырастет на 56% год к году. За счет этого, надувающийся пузырь в американских фондовых индексах сдувается сам собой, не оставляя шортселлерам никаких шансов. Впрочем, это не исключает коррекции, которая рано или поздно неизбежно настаёт.

#исследования

{kind=link}

РАЗДАЁМ MACBOOK PRO И НАУШНИКИ AIRPODS

3 популярных канала для инвесторов объединились чтобы провести конкурс и раздать призы.

Условия конкурса просты:

— Подписаться на канал Лимон на чай

— Подписаться на канал Кубышка | Финансы

— Подписаться на канал Кабинет инвестора

— Нажать на кнопку "Участвовать" под этим постом.

3 победителя будут выбраны рандомно специальным ботом 23.07 в 18:01 и получат призы:

1 место – MackBook PRO;

2 место – Apple Airpods;

3 место – годовая подписка на сервис для инвестора.

Участвовать в конкурсе можно до 23 июля . Призы доставим по всей России и СНГ.

Победители:

Наталья Леонова

ERIC CARTMAN

Владимир Матвеев

3 популярных канала для инвесторов объединились чтобы провести конкурс и раздать призы.

Условия конкурса просты:

— Подписаться на канал Лимон на чай

— Подписаться на канал Кубышка | Финансы

— Подписаться на канал Кабинет инвестора

— Нажать на кнопку "Участвовать" под этим постом.

3 победителя будут выбраны рандомно специальным ботом 23.07 в 18:01 и получат призы:

1 место – MackBook PRO;

2 место – Apple Airpods;

3 место – годовая подписка на сервис для инвестора.

Участвовать в конкурсе можно до 23 июля . Призы доставим по всей России и СНГ.

Победители:

Наталья Леонова

ERIC CARTMAN

Владимир Матвеев

Apple: стоит ли покупать акции самой дорогой американской компании?

Любите вы IPhone или нет, но Apple - культовая американская компания. Потребители Apple являются самыми лояльными клиентами и зачастую покупают сразу несколько товаров в рамках её экосистемы. Трудно определить, какая компания в Америке лучшая, но если судить по рыночной капитализации, — корона у Apple.

За последние десять лет акции AAPL выросли в цене на 1 120%. Плюс за эти годы компания вернула акционерам $550 млрд в виде дивидендов и обратного выкупа акций.

Компания инвестирует огромные деньги ($20 млрд в год) в научные исследования и разработки новой продукции, искусственного интеллекта и виртуальной реальности. В таких условиях «сильные становятся еще сильнее». А в случае с Apple инвестиции в инновационные продукты, включая ожидаемый AppleCar, — практически гарантированно вернутся сотни-миллиардной прибылью.

Несмотря на то, что 2020 год оказался мрачным из-за пандемии, Apple сообщила о двузначном годовом росте во всех своих сегментах. Аналогичные тенденции роста ожидаются и в текущем году.

Основываясь на прогнозе и фактических темпах продаж компании можно ожидать, что к концу 2021 финансового года (завершается 30 сентября 2021 года) выручка Apple достигнет $356 млрд (+30% г/г), а скорректированная чистая прибыль составит $6,2 на акцию, что предполагает ее рост на 89% в годовом исчислении.

Исходя из этого компания торгуется с форвардным Р/Е 22,9х. Мало того, что это просто подарок в мире нулевых процентных ставок, так это на 30-50% дешевле любого другого бигтеха из индекса FANGMAN.

С сентября 2020 года акции Apple торгуются в треугольной консолидации, выход из которой грозит «крестовым» походом к отметке $200. Триггером роста станет ожидания сильной отчетности, ближайшая из которых опубликуется 27 июля, а также обратный выкуп акций на $90 млрд.

На Уолл-стрит в отношении акций Apple также весьма оптимистичны. Консенсус-прогноз составляет $158.60, что с текущих $142.02 предполагает потенциал роста в размере 12%. Из 26 аналитиков 19 — рекомендует покупать акции Apple, 5 — держать и двое рекомендуют продавать.

#инвестидеи

Любите вы IPhone или нет, но Apple - культовая американская компания. Потребители Apple являются самыми лояльными клиентами и зачастую покупают сразу несколько товаров в рамках её экосистемы. Трудно определить, какая компания в Америке лучшая, но если судить по рыночной капитализации, — корона у Apple.

За последние десять лет акции AAPL выросли в цене на 1 120%. Плюс за эти годы компания вернула акционерам $550 млрд в виде дивидендов и обратного выкупа акций.

Компания инвестирует огромные деньги ($20 млрд в год) в научные исследования и разработки новой продукции, искусственного интеллекта и виртуальной реальности. В таких условиях «сильные становятся еще сильнее». А в случае с Apple инвестиции в инновационные продукты, включая ожидаемый AppleCar, — практически гарантированно вернутся сотни-миллиардной прибылью.

Несмотря на то, что 2020 год оказался мрачным из-за пандемии, Apple сообщила о двузначном годовом росте во всех своих сегментах. Аналогичные тенденции роста ожидаются и в текущем году.

Основываясь на прогнозе и фактических темпах продаж компании можно ожидать, что к концу 2021 финансового года (завершается 30 сентября 2021 года) выручка Apple достигнет $356 млрд (+30% г/г), а скорректированная чистая прибыль составит $6,2 на акцию, что предполагает ее рост на 89% в годовом исчислении.

Исходя из этого компания торгуется с форвардным Р/Е 22,9х. Мало того, что это просто подарок в мире нулевых процентных ставок, так это на 30-50% дешевле любого другого бигтеха из индекса FANGMAN.

С сентября 2020 года акции Apple торгуются в треугольной консолидации, выход из которой грозит «крестовым» походом к отметке $200. Триггером роста станет ожидания сильной отчетности, ближайшая из которых опубликуется 27 июля, а также обратный выкуп акций на $90 млрд.

На Уолл-стрит в отношении акций Apple также весьма оптимистичны. Консенсус-прогноз составляет $158.60, что с текущих $142.02 предполагает потенциал роста в размере 12%. Из 26 аналитиков 19 — рекомендует покупать акции Apple, 5 — держать и двое рекомендуют продавать.

#инвестидеи

{kind=link}

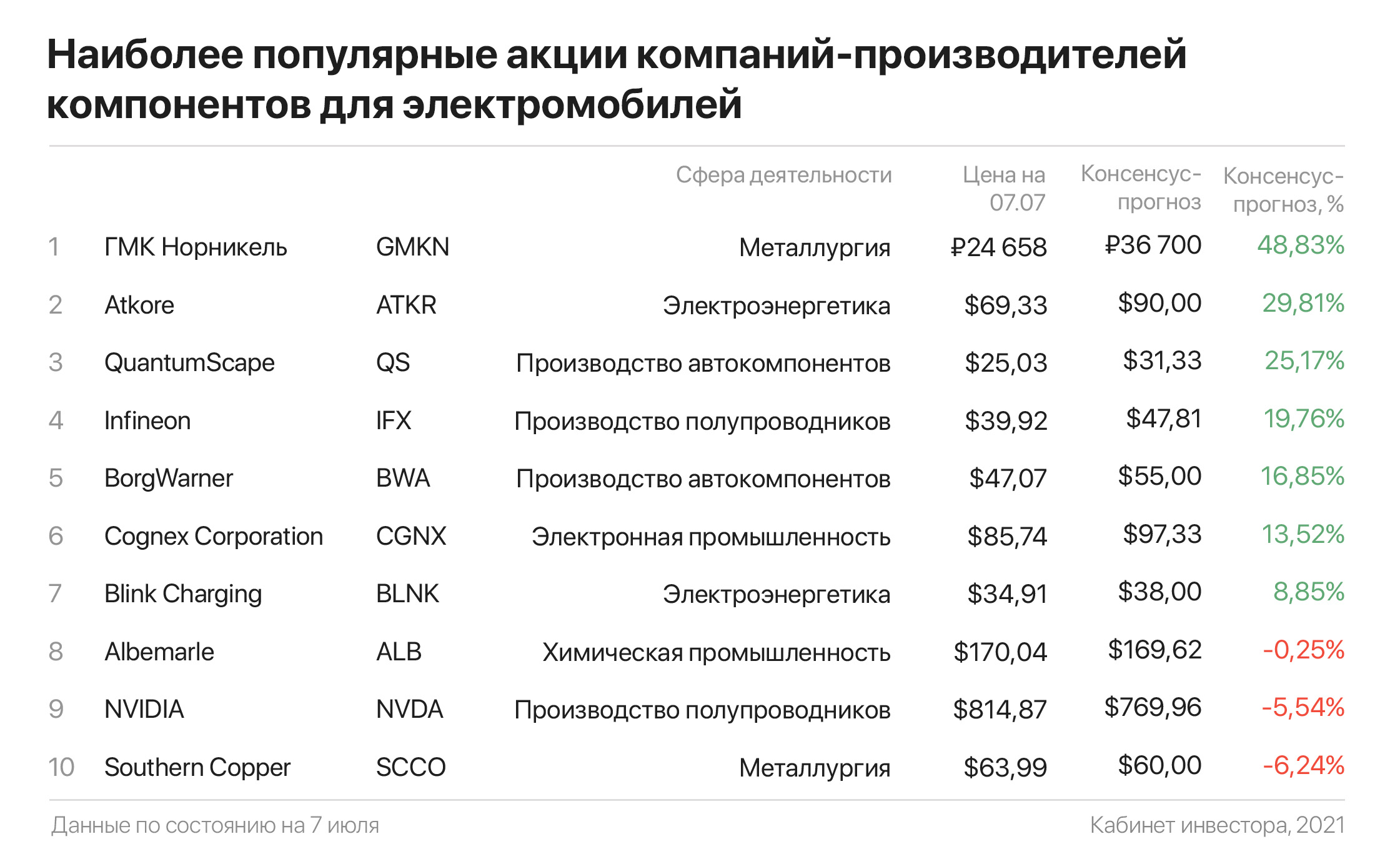

Собираем электромобиль. Топ-10 акций производителей компонентов

Электромобили — одна из самых горячих тем фондового рынка за последние годы. Такие компании как Tesla, NIO и Plug выросли более чем на 1.000% всего за пару лет и принесли огромную доходность своим акционерам.

Как ни крути, а сегодня акции практически всех производителей электромобилей кажутся переоцененными и не известно, кто из них продолжит рост в ближайшие несколько лет. С учетом появления на рынке десятка новых моделей каждый квартал, это может означать, что акции наиболее дорого оцененных производителей электромобилей могут находиться на «вершине горы».

Однако это не повод отказываться от инвестиций в отрасль, а лишь причина получше осмотреться и понять, кто еще выиграет от гонки электромобилей. Современный автомобиль состоит из примерно 30 тысяч деталей, а его производство подразумевает наличие огромного количества ОЕМ-производителей, поставляющих заводу уже готовые узлы.

Трансмиссии, аккумуляторы, электрооборудование и даже силовые электрические установки поставляются отдельными производителями. Их акции не на виду, однако могут дать не менее значимый потенциал доходности при меньшей степени риска, в отличие от раскрученных мажоров.

Другими словами, если вы хотите инвестировать в развивающийся сектор, важно заранее определить верный угол падения, обеспечивающий амортизацию. Один из способов сделать это — инвестировать в «кирки и лопаты» (как во времена «золотой лихорадки»),— в компании, которые поставляют продукты или услуги в этот сектор.

Одна из таких компаний — Blink Charging, производитель и владелец зарядных станций для электромобилей. Инвестируя в сеть зарядных станций, инвесторам не нужно беспокоиться о том, какая компания по производству электромобилей станет лучшей. По мере роста количества электрифицированного транспорта бизнес Blink Charging будет расти. BLNK законтрактована с крупными клиентами и получит значительные инвестиции из инфраструктурного плана Байдена.

Одним из самых неявных бенефициаров является BorgWarner — ведущий в мире производитель силовых установок для автомобилей с ДВС и электромобилей, а также трансмиссий, АКП, систем управления крутящим моментом и еще нескольких десятков автомобильных деталей, узлов и агрегатов.

Также стоит обратить внимание на производителей меди, применяемой как в самих электромобилях и зарядных станциях, так и в производстве ветряных электростанций (около 1 500 тонн меди на каждые 100 мегаватт мощности) — ведь электромобиль нужно заряжать «зеленой» энергией, иначе какой от него толк?

Электромобили — одна из самых горячих тем фондового рынка за последние годы. Такие компании как Tesla, NIO и Plug выросли более чем на 1.000% всего за пару лет и принесли огромную доходность своим акционерам.

Как ни крути, а сегодня акции практически всех производителей электромобилей кажутся переоцененными и не известно, кто из них продолжит рост в ближайшие несколько лет. С учетом появления на рынке десятка новых моделей каждый квартал, это может означать, что акции наиболее дорого оцененных производителей электромобилей могут находиться на «вершине горы».

Однако это не повод отказываться от инвестиций в отрасль, а лишь причина получше осмотреться и понять, кто еще выиграет от гонки электромобилей. Современный автомобиль состоит из примерно 30 тысяч деталей, а его производство подразумевает наличие огромного количества ОЕМ-производителей, поставляющих заводу уже готовые узлы.

Трансмиссии, аккумуляторы, электрооборудование и даже силовые электрические установки поставляются отдельными производителями. Их акции не на виду, однако могут дать не менее значимый потенциал доходности при меньшей степени риска, в отличие от раскрученных мажоров.

Другими словами, если вы хотите инвестировать в развивающийся сектор, важно заранее определить верный угол падения, обеспечивающий амортизацию. Один из способов сделать это — инвестировать в «кирки и лопаты» (как во времена «золотой лихорадки»),— в компании, которые поставляют продукты или услуги в этот сектор.

Одна из таких компаний — Blink Charging, производитель и владелец зарядных станций для электромобилей. Инвестируя в сеть зарядных станций, инвесторам не нужно беспокоиться о том, какая компания по производству электромобилей станет лучшей. По мере роста количества электрифицированного транспорта бизнес Blink Charging будет расти. BLNK законтрактована с крупными клиентами и получит значительные инвестиции из инфраструктурного плана Байдена.

Одним из самых неявных бенефициаров является BorgWarner — ведущий в мире производитель силовых установок для автомобилей с ДВС и электромобилей, а также трансмиссий, АКП, систем управления крутящим моментом и еще нескольких десятков автомобильных деталей, узлов и агрегатов.

Также стоит обратить внимание на производителей меди, применяемой как в самих электромобилях и зарядных станциях, так и в производстве ветряных электростанций (около 1 500 тонн меди на каждые 100 мегаватт мощности) — ведь электромобиль нужно заряжать «зеленой» энергией, иначе какой от него толк?

{kind=link}

Стойте, Micron забыли! Что случилось с акциями и как действовать сейчас?

Если вам за сорок, возможно вы еще помните, как в 2000-х годах ноутбук с объемом данных около 40 ГБ считался топом по объему хранения. Теперь даже самый простой смартфон имеет около 32 ГБ памяти, в то время как топовый iPhone — более 500 ГБ.

Поскольку объем данных в мире экспоненциально увеличивается, нам пришлось придумывать новые, незнакомые слова для описания данных в числовой форме. Прощай, гигабайты. Сегодня мы говорим о терабайтах, петабайтах, эксабайтах и зеттабайтах.

По оценкам Raconteur, к 2025 году размер глобальных данных в цифровом виде вырастет в три раза — с 64,2 до более 180 зеттабайт. Один зеттабайт (ZB) — это триллион гигабайт. Если все эти данные поместить на DVD, цепочка из дисков 222 раза обернется вокруг Земли.

Короче говоря, перед производителями памяти открываются астрономические перспективы. На этом фоне рождается закономерный вопрос: «как можно было слить акции Micron на безупречном отчете за третий квартал 2021 финансового года, завершившегося 3 июля?»

Выручка выросла на 36,5% г/г — до $7,422 млрд, а скорректированная чистая прибыль буквально «взорвалась» на 129% и достигла $1,88 на акцию, превзойдя конценсус-прогноз на 10%. По прогнозам Micron, в следующем квартале выручка составит $8-$8,4 млрд (+47-55%), а скорректированная чистая прибыль — $2,20-$2,40 на акцию (+360-400%).

Как ни странно, а на фоне отчета акции MU просели почти на 6%. Наиболее вероятная причина — выход спекулятивного капитала на ожиданиях коррекции всего фондового рынка. В такие моменты падает все, даже акции самых успешных компаний.

С того дня котировки растеряли еще на 5%, достигнув полугодичной поддержки на уровне $76 за акцию. С учетом этого акции Micron торгуются за менее чем 9 годовых форвардных прибылей. В общем, поводов присмотреться к бумагам достаточно.

Обратить внимание на акции MU рекомендуют и на Уолл-стрит: консенсус-прогноз составляет $118.79, что с текущих $76.43 предполагает потенциал роста в размере 55.42%. Из 22 аналитиков 17 — рекомендует покупать акции Micron и 5 — держать.

#инвестидеи

Если вам за сорок, возможно вы еще помните, как в 2000-х годах ноутбук с объемом данных около 40 ГБ считался топом по объему хранения. Теперь даже самый простой смартфон имеет около 32 ГБ памяти, в то время как топовый iPhone — более 500 ГБ.

Поскольку объем данных в мире экспоненциально увеличивается, нам пришлось придумывать новые, незнакомые слова для описания данных в числовой форме. Прощай, гигабайты. Сегодня мы говорим о терабайтах, петабайтах, эксабайтах и зеттабайтах.

По оценкам Raconteur, к 2025 году размер глобальных данных в цифровом виде вырастет в три раза — с 64,2 до более 180 зеттабайт. Один зеттабайт (ZB) — это триллион гигабайт. Если все эти данные поместить на DVD, цепочка из дисков 222 раза обернется вокруг Земли.

Короче говоря, перед производителями памяти открываются астрономические перспективы. На этом фоне рождается закономерный вопрос: «как можно было слить акции Micron на безупречном отчете за третий квартал 2021 финансового года, завершившегося 3 июля?»

Выручка выросла на 36,5% г/г — до $7,422 млрд, а скорректированная чистая прибыль буквально «взорвалась» на 129% и достигла $1,88 на акцию, превзойдя конценсус-прогноз на 10%. По прогнозам Micron, в следующем квартале выручка составит $8-$8,4 млрд (+47-55%), а скорректированная чистая прибыль — $2,20-$2,40 на акцию (+360-400%).

Как ни странно, а на фоне отчета акции MU просели почти на 6%. Наиболее вероятная причина — выход спекулятивного капитала на ожиданиях коррекции всего фондового рынка. В такие моменты падает все, даже акции самых успешных компаний.

С того дня котировки растеряли еще на 5%, достигнув полугодичной поддержки на уровне $76 за акцию. С учетом этого акции Micron торгуются за менее чем 9 годовых форвардных прибылей. В общем, поводов присмотреться к бумагам достаточно.

Обратить внимание на акции MU рекомендуют и на Уолл-стрит: консенсус-прогноз составляет $118.79, что с текущих $76.43 предполагает потенциал роста в размере 55.42%. Из 22 аналитиков 17 — рекомендует покупать акции Micron и 5 — держать.

#инвестидеи

{kind=link}

Уоррен Баффет, Джим Крамер, Сьюз Орман: о чем сожалеют знаменитые инвесторы

Наверняка вы слышали поговорку «Рим не за один день строился». Этим можно охарактеризовать философию инвестирования. Однако также стоит прислушаться к менее известной второй половине этого выражения: «На ошибках учатся».

Даже самые известные инвесторы в мире не раз «обжигались» в процессе создания своих финансовых империй. Однако нам необязательно наступать на те же грабли. Достаточно оценить ситуации со стороны и сделать соответствующие выводы.

В этой статье мы собрали несколько наиболее поучительных историй из жизни знаменитых инвесторов:

https://invcorp.ru/best-investors-regrets/

Наверняка вы слышали поговорку «Рим не за один день строился». Этим можно охарактеризовать философию инвестирования. Однако также стоит прислушаться к менее известной второй половине этого выражения: «На ошибках учатся».

Даже самые известные инвесторы в мире не раз «обжигались» в процессе создания своих финансовых империй. Однако нам необязательно наступать на те же грабли. Достаточно оценить ситуации со стороны и сделать соответствующие выводы.

В этой статье мы собрали несколько наиболее поучительных историй из жизни знаменитых инвесторов:

https://invcorp.ru/best-investors-regrets/

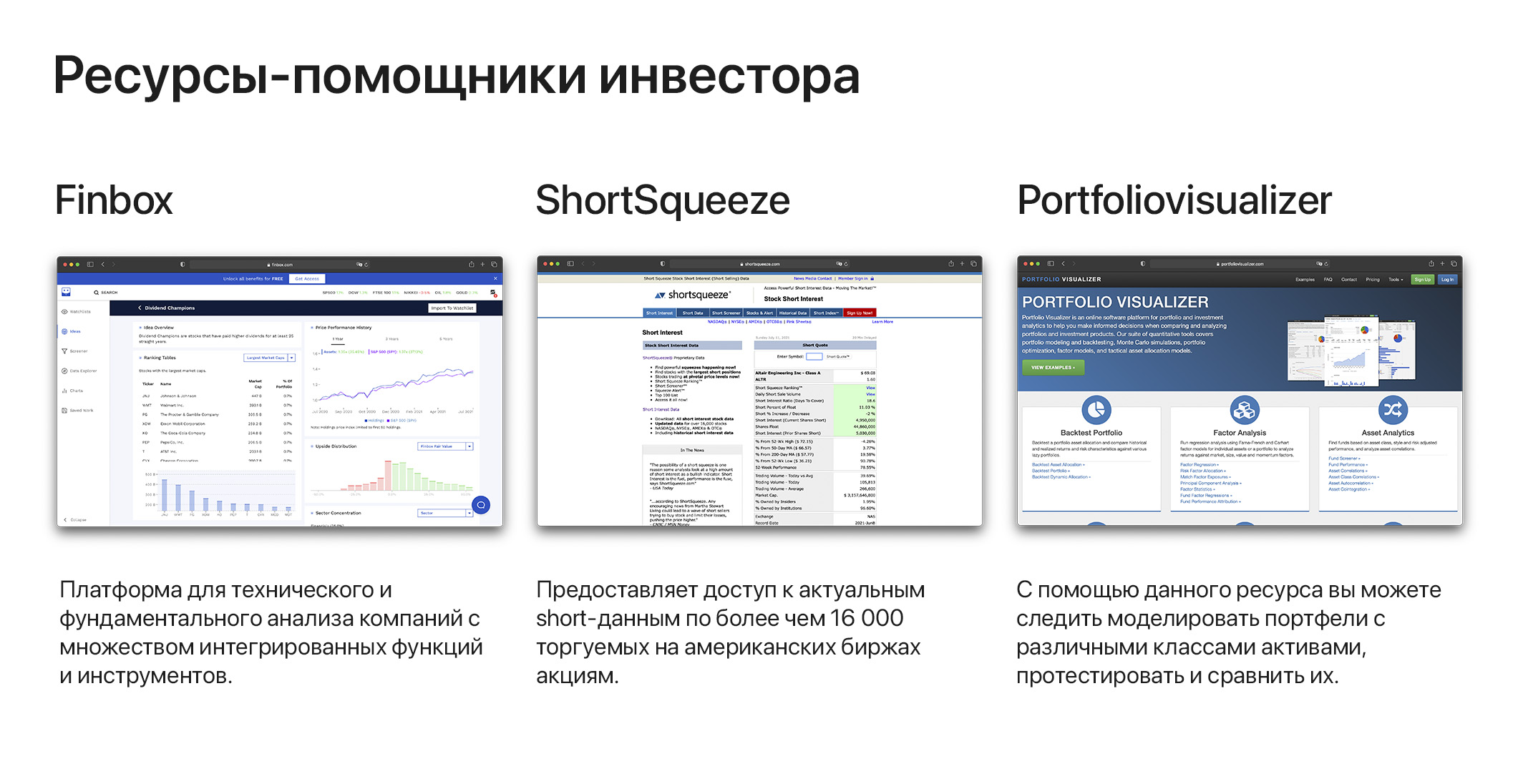

Инструменты инвестора: продолжаем рубрику о полезных ресурсах

Пару недель назад мы запустили цикл постов о полезных сайтах и сервисах для инвесторов. Наша цель — поделиться с вами источниками полезной и качественной информации, и желательно без необходимости платить за нее огромные деньги. Сегодня мы продолжаем серию постов с подборками полезных онлайн-сервисов.

Finbox.com — это платформа, предназначенная для технического и фундаментального анализа компаний с множеством интегрированных функций и инструментов. От других платформ Finbox отличает ориентация на фундаментальные аспекты, являющиеся основой эффективного инвестирования.

Finbox аккумулирует корпоративные данные отчетности более чем 100 000 компаний, торгуемых на 135 биржах по всему миру. Благодаря поддержке более 1000 показателей вы сможете изучить финансовую отчетность компаний с помощью наглядных фундаментальных диаграмм. Кроме этого, платформа позволяет «заглянуть» в сотни портфелей таких инвесторов, как Уоррен Баффет, Рэй Далио, Джордж Сорос, Карл Айкан и многих других.

ShortSqueeze.com — благодаря сообществу WallStreetBets на Reddit мир узнал, насколько опасны короткие позиции (шорт) в отдельных акциях. За счет их массового и единовременного закрытия бумаги способны расти на десятки и даже сотни процентов в течение дня. Существует целая торговая стратегия, направленная на выявление и покупку таких акций.

За $39,90 в месяц вы получите доступ к актуальным short-данным по более чем 16 000 торгуемых на американских биржах акциям, отобрать нужные из которых позволяет встроенный short-скринер. Возможности бесплатного аккаунта существенно ниже и предоставляют данные с ~2-х недельной задержкой.

Portfoliovisualizer.com — это платформа для портфельной и инвестиционной аналитики. На ней вы сможете моделировать портфели с различными классами активами, протестировать и сравнить их результативность на реальных исторических данных.

Платформа позволяет скорректировать результат на инфляцию, дополнить бэктест условиями пополнения или вывода средств, а также настроить периодичность ребалансировки. В общем, Portfolio Visualizer — это мощнейшее "ядерное" оружие в руках профессионально инвестора.

#инструменты

Пару недель назад мы запустили цикл постов о полезных сайтах и сервисах для инвесторов. Наша цель — поделиться с вами источниками полезной и качественной информации, и желательно без необходимости платить за нее огромные деньги. Сегодня мы продолжаем серию постов с подборками полезных онлайн-сервисов.

Finbox.com — это платформа, предназначенная для технического и фундаментального анализа компаний с множеством интегрированных функций и инструментов. От других платформ Finbox отличает ориентация на фундаментальные аспекты, являющиеся основой эффективного инвестирования.

Finbox аккумулирует корпоративные данные отчетности более чем 100 000 компаний, торгуемых на 135 биржах по всему миру. Благодаря поддержке более 1000 показателей вы сможете изучить финансовую отчетность компаний с помощью наглядных фундаментальных диаграмм. Кроме этого, платформа позволяет «заглянуть» в сотни портфелей таких инвесторов, как Уоррен Баффет, Рэй Далио, Джордж Сорос, Карл Айкан и многих других.

ShortSqueeze.com — благодаря сообществу WallStreetBets на Reddit мир узнал, насколько опасны короткие позиции (шорт) в отдельных акциях. За счет их массового и единовременного закрытия бумаги способны расти на десятки и даже сотни процентов в течение дня. Существует целая торговая стратегия, направленная на выявление и покупку таких акций.

За $39,90 в месяц вы получите доступ к актуальным short-данным по более чем 16 000 торгуемых на американских биржах акциям, отобрать нужные из которых позволяет встроенный short-скринер. Возможности бесплатного аккаунта существенно ниже и предоставляют данные с ~2-х недельной задержкой.

Portfoliovisualizer.com — это платформа для портфельной и инвестиционной аналитики. На ней вы сможете моделировать портфели с различными классами активами, протестировать и сравнить их результативность на реальных исторических данных.

Платформа позволяет скорректировать результат на инфляцию, дополнить бэктест условиями пополнения или вывода средств, а также настроить периодичность ребалансировки. В общем, Portfolio Visualizer — это мощнейшее "ядерное" оружие в руках профессионально инвестора.

#инструменты

{kind=link}

Бесплатный мини-курс от Кабинета инвестора

Друзья, вашему вниманию представляем Помощника инвестора: @investingcorp_bot

Это уникальный бот, который поможет каждому разобраться в инвестициях с самых азов.

Разработанный вместе с лучшими специалистами в финансах и инвестициях, этот мини-курс полностью соответствует девизу Кабинета инвестора: «Делать инвестиции доступнее».

Информация подается в формате трех уроков, за процессом прохождения которых Помощник будет «поглядывать», всячески вам помогая.

Для наглядности мы дополнили уроки инфографикой, а сам материал написан предельно доступным языком.

Помощник уже ожидает вас. Переходите и прокачайте свои навыки в инвестировании прямо сейчас: @investingcorp_bot

Друзья, вашему вниманию представляем Помощника инвестора: @investingcorp_bot

Это уникальный бот, который поможет каждому разобраться в инвестициях с самых азов.

Разработанный вместе с лучшими специалистами в финансах и инвестициях, этот мини-курс полностью соответствует девизу Кабинета инвестора: «Делать инвестиции доступнее».

Информация подается в формате трех уроков, за процессом прохождения которых Помощник будет «поглядывать», всячески вам помогая.

Для наглядности мы дополнили уроки инфографикой, а сам материал написан предельно доступным языком.

Помощник уже ожидает вас. Переходите и прокачайте свои навыки в инвестировании прямо сейчас: @investingcorp_bot

{kind=link}

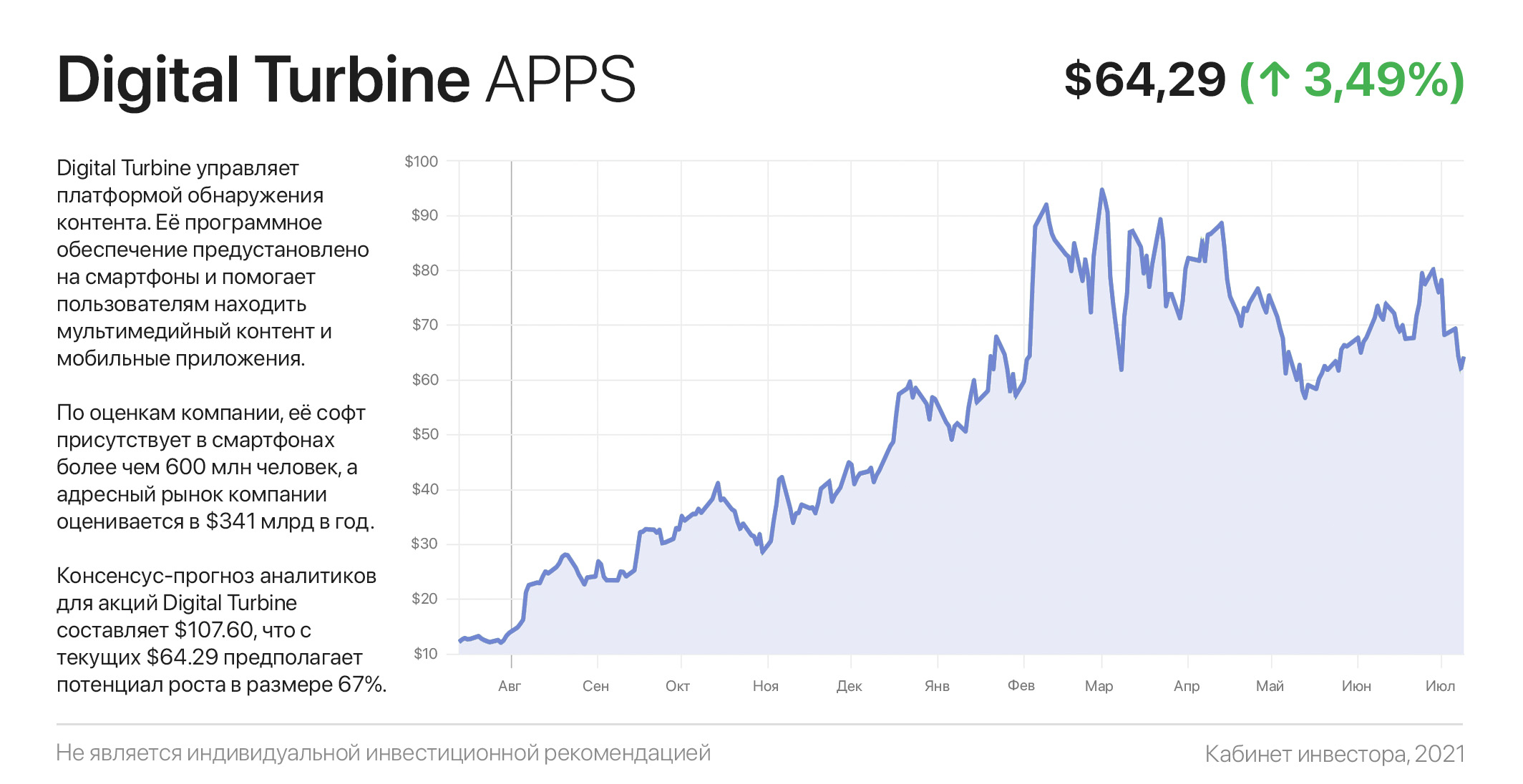

Digital Turbine и при чём тут вообще турбина

Должно быть, вы уже привыкли читать о бумагах Facebook, Google и прочих гигантов. Сегодня у нас Digital Turbine, своего рода «серый кардинал» — многие пользуются ее продукцией, но мало кто о ней слышал. И нет, она не производит турбины, а слово Turbine в названии разве что описывает недавний рост ее акций.

Digital Turbine управляет платформой обнаружения контента. Её программное обеспечение предустановлено на смартфоны и помогает пользователям находить мультимедийный контент и мобильные приложения.

По оценкам компании, её софт присутствует в смартфонах более чем 600 млн человек. В мире, где внимание потребителя и его данные ценятся дороже золота, этот «актив» дает огромные возможности для экспоненциального увеличения доходов на рынке мобильной рекламы.

После нескольких лет стагнации это осознали и топы Digital Turbine, объявив о развитии рекламного бизнеса. Сегодня адресный рынок компании (ТАМ) оценивается в $341 млрд в год, из которого 52,7% занимают Google и Facebook. Конкурировать с этими «китами» сложно и не нужно — достаточно места на оставшихся 47%.

Уже имея более 600 млн пользователей в своей «сети», занять от 3 до 5% адресного рынка будет вопросом +/- 5 лет. В таком случае выручка компании может достичь $10-17 млрд в год, а капитализация вырасти до $100-170 млрд, то есть — в 17-30 раз.

Другими словами, пару процентов Digital Turbine в долгосрочном портфеле может выстрелить получше биткоина. Однако имейте в виду, что APPS — крайне волатильная бумага: сделав +4.200% за последние 3 года, ей «как в гости сходить» на минус 60% в рамках простой коррекции, а потом вырасти на очередные тысячи процентов.

Консенсус-прогноз аналитиков для акций Digital Turbine составляет $107.60, что с текущих $64.29 предполагает потенциал роста в размере 67%. Из 5 аналитиков 4 — рекомендует покупать акции Digital Turbine и 1 — держать.

#инвестидеи

Должно быть, вы уже привыкли читать о бумагах Facebook, Google и прочих гигантов. Сегодня у нас Digital Turbine, своего рода «серый кардинал» — многие пользуются ее продукцией, но мало кто о ней слышал. И нет, она не производит турбины, а слово Turbine в названии разве что описывает недавний рост ее акций.

Digital Turbine управляет платформой обнаружения контента. Её программное обеспечение предустановлено на смартфоны и помогает пользователям находить мультимедийный контент и мобильные приложения.

По оценкам компании, её софт присутствует в смартфонах более чем 600 млн человек. В мире, где внимание потребителя и его данные ценятся дороже золота, этот «актив» дает огромные возможности для экспоненциального увеличения доходов на рынке мобильной рекламы.

После нескольких лет стагнации это осознали и топы Digital Turbine, объявив о развитии рекламного бизнеса. Сегодня адресный рынок компании (ТАМ) оценивается в $341 млрд в год, из которого 52,7% занимают Google и Facebook. Конкурировать с этими «китами» сложно и не нужно — достаточно места на оставшихся 47%.

Уже имея более 600 млн пользователей в своей «сети», занять от 3 до 5% адресного рынка будет вопросом +/- 5 лет. В таком случае выручка компании может достичь $10-17 млрд в год, а капитализация вырасти до $100-170 млрд, то есть — в 17-30 раз.

Другими словами, пару процентов Digital Turbine в долгосрочном портфеле может выстрелить получше биткоина. Однако имейте в виду, что APPS — крайне волатильная бумага: сделав +4.200% за последние 3 года, ей «как в гости сходить» на минус 60% в рамках простой коррекции, а потом вырасти на очередные тысячи процентов.

Консенсус-прогноз аналитиков для акций Digital Turbine составляет $107.60, что с текущих $64.29 предполагает потенциал роста в размере 67%. Из 5 аналитиков 4 — рекомендует покупать акции Digital Turbine и 1 — держать.

#инвестидеи

{kind=link}

Титулованные акции. Откуда на рынке «короли» и «аристократы»?

Дивидендные акции имеют неоспоримые преимущества: регулярный денежный поток, меньшая волатильность и почти всегда психологически «комфортные» мультипликаторы.

Для инвесторов, желающих получать стабильные и предсказуемые дивиденды, имеет смысл сформировать диверсифицированный портфель из акций «дивидендных аристократов и королей». Это «лучшие из лучших» дивидендных акций, имеющие статус «квазиоблигаций».

«Дивидендный аристократ» — это компания, дивиденды которой увеличиваются на протяжении минимум 25 лет подряд. В США даже создан индекс «S&P 500 Dividend Aristocrats», состоящий из 65 акций, доходность которого официально отслеживается рейтинговым агентством.

«Дивидендный король» — это компания, дивиденды которой увеличиваются 50 или более лет подряд. В отличие от «S&P 500 Dividend Aristocrats», список этих акций не имеет своего индекса.

Не все дивидендные короли являются дивидендными аристократами. Этот неожиданный результат объясняется тем, что «единственное» требование для получения звания «дивидендного короля», — это непрерывный рост дивидендов на протяжении 50+ лет, в то время как «дивидендный аристократ» с 25+ годами, еще должен быть членом индекса S&P 500, иметь капитализацию более $3 млрд и соответствовать определенным требованиям к ликвидности.

Как вы понимаете, компания не может выплачивать растущие дивиденды на протяжении 25+ лет, не имея сильного бизнеса и устойчивых конкурентных преимуществ. Этот статус сам по себе является непреодолимым барьером для 98%-99% обращающихся на американских биржах акций.

Хотя прошлые результаты не гарантируют получения прибыли в будущем, по статистике существует большая вероятность продолжения тенденции, если рыночные условия и здоровье этих компаний сохранятся.

В таблице ниже мы собрали топ-10 самых устойчивых «дивидендных аристократов и королей».

#инструкции

Дивидендные акции имеют неоспоримые преимущества: регулярный денежный поток, меньшая волатильность и почти всегда психологически «комфортные» мультипликаторы.

Для инвесторов, желающих получать стабильные и предсказуемые дивиденды, имеет смысл сформировать диверсифицированный портфель из акций «дивидендных аристократов и королей». Это «лучшие из лучших» дивидендных акций, имеющие статус «квазиоблигаций».

«Дивидендный аристократ» — это компания, дивиденды которой увеличиваются на протяжении минимум 25 лет подряд. В США даже создан индекс «S&P 500 Dividend Aristocrats», состоящий из 65 акций, доходность которого официально отслеживается рейтинговым агентством.

«Дивидендный король» — это компания, дивиденды которой увеличиваются 50 или более лет подряд. В отличие от «S&P 500 Dividend Aristocrats», список этих акций не имеет своего индекса.

Не все дивидендные короли являются дивидендными аристократами. Этот неожиданный результат объясняется тем, что «единственное» требование для получения звания «дивидендного короля», — это непрерывный рост дивидендов на протяжении 50+ лет, в то время как «дивидендный аристократ» с 25+ годами, еще должен быть членом индекса S&P 500, иметь капитализацию более $3 млрд и соответствовать определенным требованиям к ликвидности.

Как вы понимаете, компания не может выплачивать растущие дивиденды на протяжении 25+ лет, не имея сильного бизнеса и устойчивых конкурентных преимуществ. Этот статус сам по себе является непреодолимым барьером для 98%-99% обращающихся на американских биржах акций.

Хотя прошлые результаты не гарантируют получения прибыли в будущем, по статистике существует большая вероятность продолжения тенденции, если рыночные условия и здоровье этих компаний сохранятся.

В таблице ниже мы собрали топ-10 самых устойчивых «дивидендных аристократов и королей».

#инструкции

{kind=link}

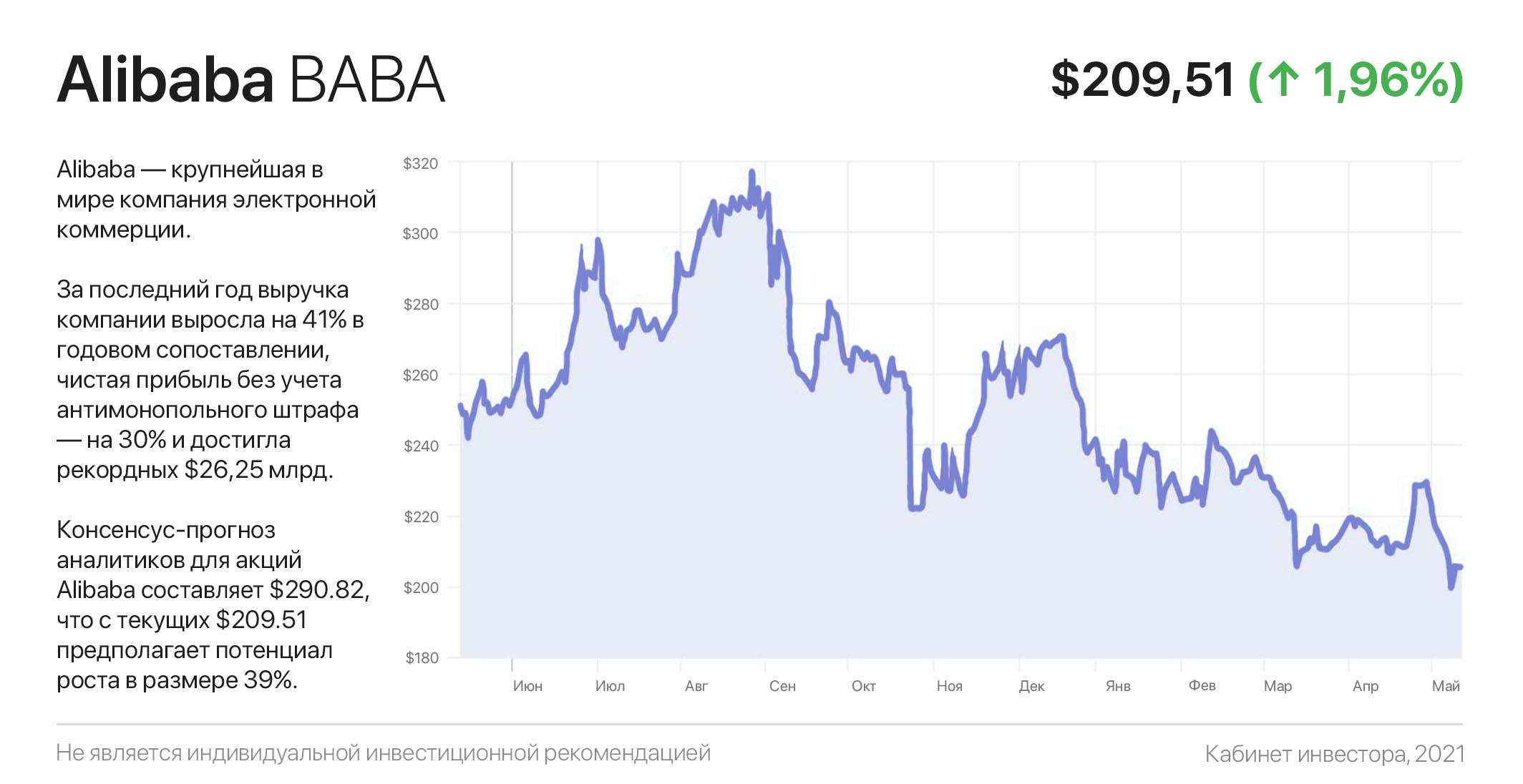

Пора ли «подбирать» акции Alibaba? Ответ вовсе не так очевиден…

Alibaba — крупнейшая в мире компания электронной коммерции. Да-да, Aliexpress, Taobao, Tmall — это все ее «проделки». У нее в активе почти 1 млрд ежемесячных активных мобильных пользователей и более $1,2 трлн GMV (общий объем оборота товаров) за 2021 финансовый год. Оба показателя больше, чем у любой другой e-commerce компании в мире, включая Amazon.

Только за последний год выручка компании выросла на 41% в годовом сопоставлении, чистая прибыль без учета антимонопольного штрафа — на 30% и достигла рекордных $26,25 млрд. Это ошеломляющие цифры роста, особенно в масштабах Alibaba.

И тем не менее, за счет регуляторного давления властей и негативного отношения западных инвесторов к китайским компаниям, с начала 2020 года котировки Alibaba упали на 4,7%. Для сравнения, бумаги Amazon выросли на 100%, S&P 500 — на 34%, а NASDAQ Composite — на 61%.

Стоит отметить, что в конечном итоге растущая прибыль неминуемо возьмёт верх и задаст восходящий вектор котировкам акций, а надзор со стороны регулирующих органов не окажет существенного влияния на доходы компании в долгосрочной перспективе.

Однако, несмотря на явную недооцененность акций, инвесторам с горизонтом инвестирования менее 2-3 лет стоит обойти бумагу стороной, поскольку в обозримом будущем ситуация может как улучшаться, так и практически с равной долей вероятности — ухудшаться. Более того, рано или поздно наступит ужесточение монетарной политики и коррекция в США, которая утянет за собой все рынки.

Поэтому, прежде чем покупать акции «китайской жемчужины», определите свой временной горизонт. Чем он длиннее, тем привлекательнее выглядит Alibaba.

К слову, консенсус-прогноз Уолл-стрит на ближайший год составляет $290.82, что с текущих $209.51 предполагает потенциал роста в размере 39%. Из 24 аналитиков 22 — рекомендует покупать акции Alibaba и 2 — держать.

Alibaba — крупнейшая в мире компания электронной коммерции. Да-да, Aliexpress, Taobao, Tmall — это все ее «проделки». У нее в активе почти 1 млрд ежемесячных активных мобильных пользователей и более $1,2 трлн GMV (общий объем оборота товаров) за 2021 финансовый год. Оба показателя больше, чем у любой другой e-commerce компании в мире, включая Amazon.

Только за последний год выручка компании выросла на 41% в годовом сопоставлении, чистая прибыль без учета антимонопольного штрафа — на 30% и достигла рекордных $26,25 млрд. Это ошеломляющие цифры роста, особенно в масштабах Alibaba.

И тем не менее, за счет регуляторного давления властей и негативного отношения западных инвесторов к китайским компаниям, с начала 2020 года котировки Alibaba упали на 4,7%. Для сравнения, бумаги Amazon выросли на 100%, S&P 500 — на 34%, а NASDAQ Composite — на 61%.

Стоит отметить, что в конечном итоге растущая прибыль неминуемо возьмёт верх и задаст восходящий вектор котировкам акций, а надзор со стороны регулирующих органов не окажет существенного влияния на доходы компании в долгосрочной перспективе.

Однако, несмотря на явную недооцененность акций, инвесторам с горизонтом инвестирования менее 2-3 лет стоит обойти бумагу стороной, поскольку в обозримом будущем ситуация может как улучшаться, так и практически с равной долей вероятности — ухудшаться. Более того, рано или поздно наступит ужесточение монетарной политики и коррекция в США, которая утянет за собой все рынки.

Поэтому, прежде чем покупать акции «китайской жемчужины», определите свой временной горизонт. Чем он длиннее, тем привлекательнее выглядит Alibaba.

К слову, консенсус-прогноз Уолл-стрит на ближайший год составляет $290.82, что с текущих $209.51 предполагает потенциал роста в размере 39%. Из 24 аналитиков 22 — рекомендует покупать акции Alibaba и 2 — держать.

{kind=link}

Поиграем? Что нужно знать про новый фонд видеоигр на Мосбирже

Современные технологии сделали видеоигры мейнстримом: в 2020 году доходы отрасли составили более $135 млрд, а количество геймеров перевалило за 2,8 млрд (более 35% популяции планеты).

По этой причине техногиганты Microsoft, Amazon, Apple, Facebook и Google активно развивают и предлагают собственные игровые продукты, в том числе расширяющие возможности облачного гейминга. Другими словами, отрасль активно развивается, а прогнозы ее роста ежегодно пересматриваются в сторону увеличения.

С точки зрения инвестора, игнорировать этот тренд довольно неразумно. На этой волне вчера на Московской бирже начались торги нового ETF FXES на акции компаний игрового сектора и киберспорта, находящегося под управлением компании FinEx.

В портфеле фонда негусто - всего 26 акций, в том числе издатели и разработчики игр (Activision Blizzard, Roblox, Electronic Arts, Take-Two-Interactive), производители «железа» (Nvidia, AMD, MicroStar) и другие компании, как минимум 50% выручки которых приходится на индустрию видеоигр.

Этого вполне достаточно для диверсификации, только неясно, что мешает собрать подобную «солянку» самостоятельно. По крайней мере, «конская» российская комиссия в размере 0,9% годовых от СЧА склоняет именно к этому.

Однако для инвесторов с небольшим капиталом это безальтернативный вариант. Во-первых, 2/3 бумаг доступны только неквалу или через иностранного брокера. Во-вторых, для самостоятельной репликации подобного субпортфеля потребуется около $80 тыс.

Однако от 100% репликации стоит воздержаться, а от доброй половины бумаг и вовсе — отказаться. Судя по всему, при формировании нового фонда управляющие FinEx добавляли в портфель что попало, лишь бы название «громко звучало».

Примечательно, что убрав «токсичные бумаги», всё оставшееся может купить любой неквал самостоятельно. К слову, судя по минимальному размеру лота от $1, как раз для неквалифицированной категории инвесторов, не вникающих в отчеты компаний, этот ETF и создавался.

Современные технологии сделали видеоигры мейнстримом: в 2020 году доходы отрасли составили более $135 млрд, а количество геймеров перевалило за 2,8 млрд (более 35% популяции планеты).

По этой причине техногиганты Microsoft, Amazon, Apple, Facebook и Google активно развивают и предлагают собственные игровые продукты, в том числе расширяющие возможности облачного гейминга. Другими словами, отрасль активно развивается, а прогнозы ее роста ежегодно пересматриваются в сторону увеличения.

С точки зрения инвестора, игнорировать этот тренд довольно неразумно. На этой волне вчера на Московской бирже начались торги нового ETF FXES на акции компаний игрового сектора и киберспорта, находящегося под управлением компании FinEx.

В портфеле фонда негусто - всего 26 акций, в том числе издатели и разработчики игр (Activision Blizzard, Roblox, Electronic Arts, Take-Two-Interactive), производители «железа» (Nvidia, AMD, MicroStar) и другие компании, как минимум 50% выручки которых приходится на индустрию видеоигр.

Этого вполне достаточно для диверсификации, только неясно, что мешает собрать подобную «солянку» самостоятельно. По крайней мере, «конская» российская комиссия в размере 0,9% годовых от СЧА склоняет именно к этому.

Однако для инвесторов с небольшим капиталом это безальтернативный вариант. Во-первых, 2/3 бумаг доступны только неквалу или через иностранного брокера. Во-вторых, для самостоятельной репликации подобного субпортфеля потребуется около $80 тыс.

Однако от 100% репликации стоит воздержаться, а от доброй половины бумаг и вовсе — отказаться. Судя по всему, при формировании нового фонда управляющие FinEx добавляли в портфель что попало, лишь бы название «громко звучало».

Примечательно, что убрав «токсичные бумаги», всё оставшееся может купить любой неквал самостоятельно. К слову, судя по минимальному размеру лота от $1, как раз для неквалифицированной категории инвесторов, не вникающих в отчеты компаний, этот ETF и создавался.

{kind=link}

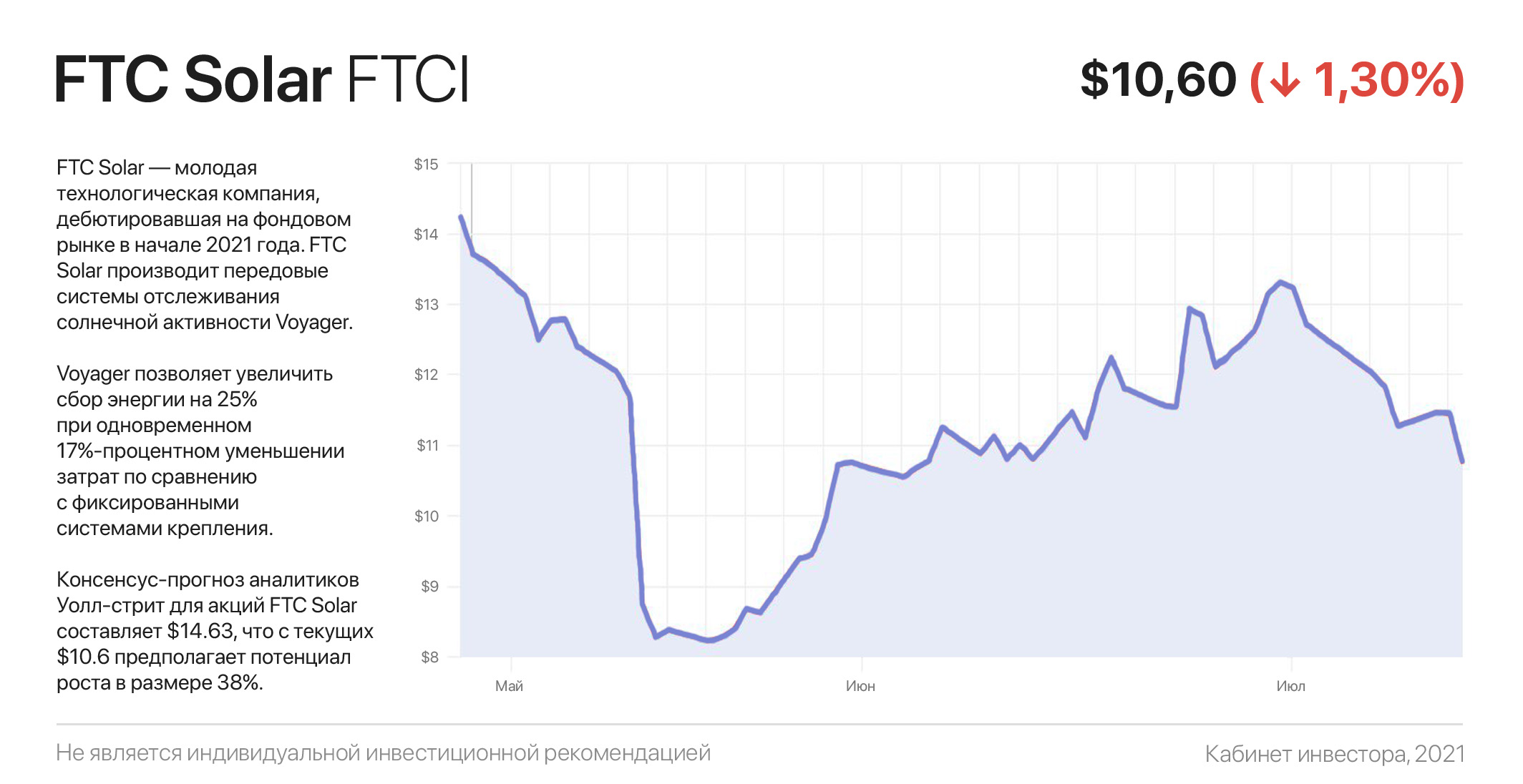

FTC Solar — новая «восходящая звезда» солнечной энергетики?

FTC Solar — молодая технологическая компания, дебютировавшая на фондовом рынке в начале 2021 года и сразу получившая листинг на Санкт-Петербургской бирже. С момента своего создания в 2017 году FTC Solar производит передовые системы отслеживания солнечной активности (трекеры) Voyager, дополненные собственным программным обеспечением и инженерными услугами.

Трекеры поддерживают оптимальную ориентацию фотоэлектрических панелей относительно Солнца с целью максимального увеличения производства энергии и сокращения затрат. Voyager позволяет увеличить сбор энергии на 25% при одновременном 17%-процентном уменьшении затрат по сравнению с фиксированными системами крепления. Другими словами, эффективность солнечных электростанций вырастает на 42%.

Voyager прошел сертификацию только в 2019 году, но уже по итогам 2020 года компания продемонстрировала впечатляющий старт. Всего за год выручка выросла в 3,5 раза — до $187 млн. При этом в течение первого квартала FTC Solar получила новых заказов на $227 млн, что уже превышает выручку за весь 2020 год.

В течение 2020 года компания наладила сбыт и маркетинг в Азии, Северной Африке, на Ближнем Востоке и в Австралии, а в 2021 году намеревается начать дистрибуцию в Европе и Латинской Америке.

В совокупности с глобальным трендом на зеленую энергетику и легкой моделью масштабирования бизнеса (грубо говоря, производить трекера — не корабли строить), это дает основания полагать, что компания будет продолжать ежегодно утраивать выручку еще как минимум несколько лет.

По самым скромным оценкам, к 2025 году адресный рынок FTC Solar составит $22 млрд и захват даже его десятой доли позволит увеличить доходы в 10 раз. В случае реализации этого прогноза, капитализация компании может достичь ~$11 млрд, что предполагает 1100% потенциала роста.

На ближайшие 12 месяцев консенсус-прогноз аналитиков для акций FTC Solar составляет $14.63, что с текущих $10.6 предполагает потенциал роста в размере 38%. Из 8 аналитиков 6 — рекомендует покупать акции FTC Solar и 2 — держать.

#инвестидеи

FTC Solar — молодая технологическая компания, дебютировавшая на фондовом рынке в начале 2021 года и сразу получившая листинг на Санкт-Петербургской бирже. С момента своего создания в 2017 году FTC Solar производит передовые системы отслеживания солнечной активности (трекеры) Voyager, дополненные собственным программным обеспечением и инженерными услугами.

Трекеры поддерживают оптимальную ориентацию фотоэлектрических панелей относительно Солнца с целью максимального увеличения производства энергии и сокращения затрат. Voyager позволяет увеличить сбор энергии на 25% при одновременном 17%-процентном уменьшении затрат по сравнению с фиксированными системами крепления. Другими словами, эффективность солнечных электростанций вырастает на 42%.

Voyager прошел сертификацию только в 2019 году, но уже по итогам 2020 года компания продемонстрировала впечатляющий старт. Всего за год выручка выросла в 3,5 раза — до $187 млн. При этом в течение первого квартала FTC Solar получила новых заказов на $227 млн, что уже превышает выручку за весь 2020 год.