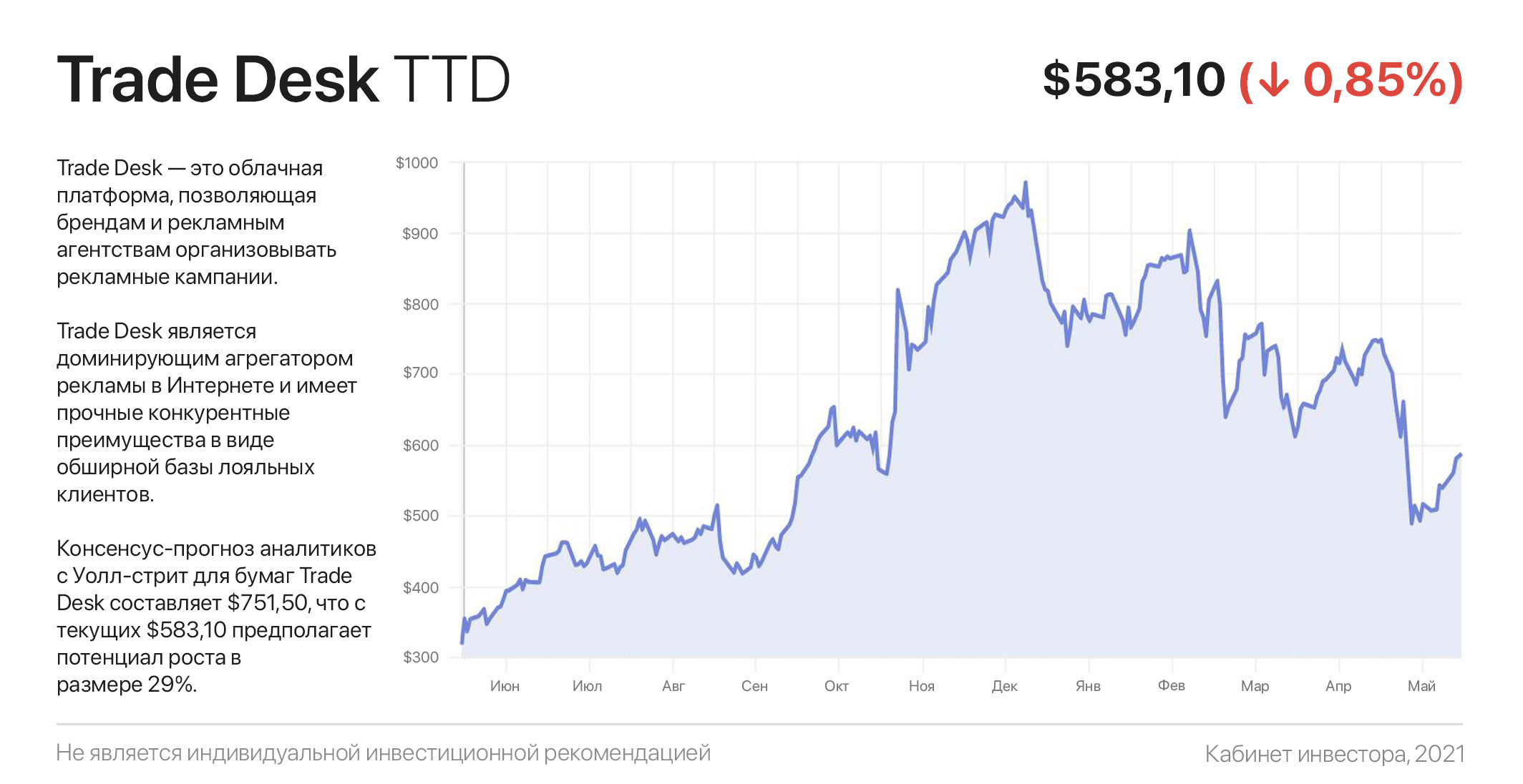

Trade Desk: лучшего момента может и не быть

Trade Desk — это облачная платформа, позволяющая брендам и рекламным агентствам организовывать рекламные кампании. Платформа полностью автоматизирована и служит заменой традиционного переговорного процесса.

Другими словами, TTD — это не продавец рекламы, а инструмент для быстрой и автоматизированной коммуникации рекламодателей с издателями. Почти 50%-ная коррекция с декабря прошлого года напугала инвесторов, однако лучшего момента для приобретения акций Trade Desk может уже не быть.

Во-первых, компания является доминирующим агрегатором рекламы в Интернете и имеет прочные конкурентные преимущества в виде обширной базы лояльных клиентов.

Во-вторых, по оценкам Barclays, платформа компании дает рекламодателям такой же охват, как Facebook/YouTube, но с лучшими показателями эффективности.

Ну и “вишенка на торте”: недавно компания заключила партнерство с Walmart, которая намерена увеличить свой рекламный бюджет в следующие 5 лет более чем в 10 раз.

Последние 3 года выручка и чистая прибыль компании растут темпами по 39,5% и 61% г/г. Вдобавок компания объявила о сплите (дроблении) акций 10 к 1. Обычно сплит способствуют росту акций, поскольку их цена становится более доступной розничным инвесторам.

Торговля дополнительными акциями начнется 17 июня, но распространится на акционеров, зарегистрированных по состоянию на 9.06.

С учетом прогноза выручки в размере $1,14 млрд в 2021 году, что предполагает ее рост на 36%, TTD торгуется с форвардным Р/S 24.3х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для бумаг Trade Desk составляет $751,50, что с текущих $583,10 предполагает потенциал роста в размере 29%. Из 13 аналитиков 10 — рекомендует покупать акции Trade Desk и 3 — держать.

#инвестидеи

Trade Desk — это облачная платформа, позволяющая брендам и рекламным агентствам организовывать рекламные кампании. Платформа полностью автоматизирована и служит заменой традиционного переговорного процесса.

Другими словами, TTD — это не продавец рекламы, а инструмент для быстрой и автоматизированной коммуникации рекламодателей с издателями. Почти 50%-ная коррекция с декабря прошлого года напугала инвесторов, однако лучшего момента для приобретения акций Trade Desk может уже не быть.

Во-первых, компания является доминирующим агрегатором рекламы в Интернете и имеет прочные конкурентные преимущества в виде обширной базы лояльных клиентов.

Во-вторых, по оценкам Barclays, платформа компании дает рекламодателям такой же охват, как Facebook/YouTube, но с лучшими показателями эффективности.

Ну и “вишенка на торте”: недавно компания заключила партнерство с Walmart, которая намерена увеличить свой рекламный бюджет в следующие 5 лет более чем в 10 раз.

Последние 3 года выручка и чистая прибыль компании растут темпами по 39,5% и 61% г/г. Вдобавок компания объявила о сплите (дроблении) акций 10 к 1. Обычно сплит способствуют росту акций, поскольку их цена становится более доступной розничным инвесторам.

Торговля дополнительными акциями начнется 17 июня, но распространится на акционеров, зарегистрированных по состоянию на 9.06.

С учетом прогноза выручки в размере $1,14 млрд в 2021 году, что предполагает ее рост на 36%, TTD торгуется с форвардным Р/S 24.3х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для бумаг Trade Desk составляет $751,50, что с текущих $583,10 предполагает потенциал роста в размере 29%. Из 13 аналитиков 10 — рекомендует покупать акции Trade Desk и 3 — держать.

#инвестидеи

{kind=link}

Инвестиции в Поднебесную. Топ-10 перспективных китайских акций

Китай — один из самых быстрорастущих рынков в мире. Ожидается, что страна превзойдет США и станет крупнейшей экономикой мира в течение следующих нескольких лет.

Китай стал единственной страной, где в 2020 году был зарегистрирован экономический рост (+2,3%) и по прогнозам МВФ, в 2021 году ВВП Китая вырастет еще на рекордные 8,2%.

Однако, с фондовым рынком Китая дело обстоит иначе. В 2021 году Shanghai Composite вырос всего на 2,7%, что является одним из худших результатов среди развивающихся экономик мира. Даже российский рынок сумел обогнать Китай, прибавив 15,36% по индексу РТС.

Причиной “антирекордов” китайского фондового рынка является всем известное давление компартии на технологических гигантов. Однако страхи инвесторов значительно превосходят реальные угрозы и возможные последствия.

К примеру, Alibaba потеряла более $262 млрд капитализации с начала вызова к ней “доктора”, но в итоге отделалась штрафом в $2,8 млрд, что эквивалентно её чистой прибыли за 45 дней. Очевидно, что страхи и последствия ассиметричны.

Благодаря антимонопольным проверкам правящей партии Китая своих IT-компаний, сегодня можно приобрести в разы подешевевшие китайские активы. Возможные последствия этих проверок значительно завышены, во многом благодаря заголовкам западных СМИ.

К слову, антимонопольные проверки — распространенная практика во всех развитых странах. Например, в данный момент ФАС России проводит проверку деятельности российских металлургов на предмет ценового сговора на рынке; а Федеральная торговая комиссия США (FTC) подаёт антимонопольные иски против американских техногигантов по несколько раз в год.

Из числа китайских компаний, наиболее привлекательно, с точки зрений риска и доходности, выглядят гиганты электронной коммерции Alibaba и JD.com. E-commerce — огромный и активно растущий рынок, который позволяет увеличивать выручку этих компаний по 30-40% ежегодно.

Ну а полный список из 10 акций китайских компаний за которыми, на наш взгляд, стоит следить, представлен на картинке ниже.

#исследования

Китай — один из самых быстрорастущих рынков в мире. Ожидается, что страна превзойдет США и станет крупнейшей экономикой мира в течение следующих нескольких лет.

Китай стал единственной страной, где в 2020 году был зарегистрирован экономический рост (+2,3%) и по прогнозам МВФ, в 2021 году ВВП Китая вырастет еще на рекордные 8,2%.

Однако, с фондовым рынком Китая дело обстоит иначе. В 2021 году Shanghai Composite вырос всего на 2,7%, что является одним из худших результатов среди развивающихся экономик мира. Даже российский рынок сумел обогнать Китай, прибавив 15,36% по индексу РТС.

Причиной “антирекордов” китайского фондового рынка является всем известное давление компартии на технологических гигантов. Однако страхи инвесторов значительно превосходят реальные угрозы и возможные последствия.

К примеру, Alibaba потеряла более $262 млрд капитализации с начала вызова к ней “доктора”, но в итоге отделалась штрафом в $2,8 млрд, что эквивалентно её чистой прибыли за 45 дней. Очевидно, что страхи и последствия ассиметричны.

Благодаря антимонопольным проверкам правящей партии Китая своих IT-компаний, сегодня можно приобрести в разы подешевевшие китайские активы. Возможные последствия этих проверок значительно завышены, во многом благодаря заголовкам западных СМИ.

К слову, антимонопольные проверки — распространенная практика во всех развитых странах. Например, в данный момент ФАС России проводит проверку деятельности российских металлургов на предмет ценового сговора на рынке; а Федеральная торговая комиссия США (FTC) подаёт антимонопольные иски против американских техногигантов по несколько раз в год.

Из числа китайских компаний, наиболее привлекательно, с точки зрений риска и доходности, выглядят гиганты электронной коммерции Alibaba и JD.com. E-commerce — огромный и активно растущий рынок, который позволяет увеличивать выручку этих компаний по 30-40% ежегодно.

Ну а полный список из 10 акций китайских компаний за которыми, на наш взгляд, стоит следить, представлен на картинке ниже.

#исследования

{kind=link}

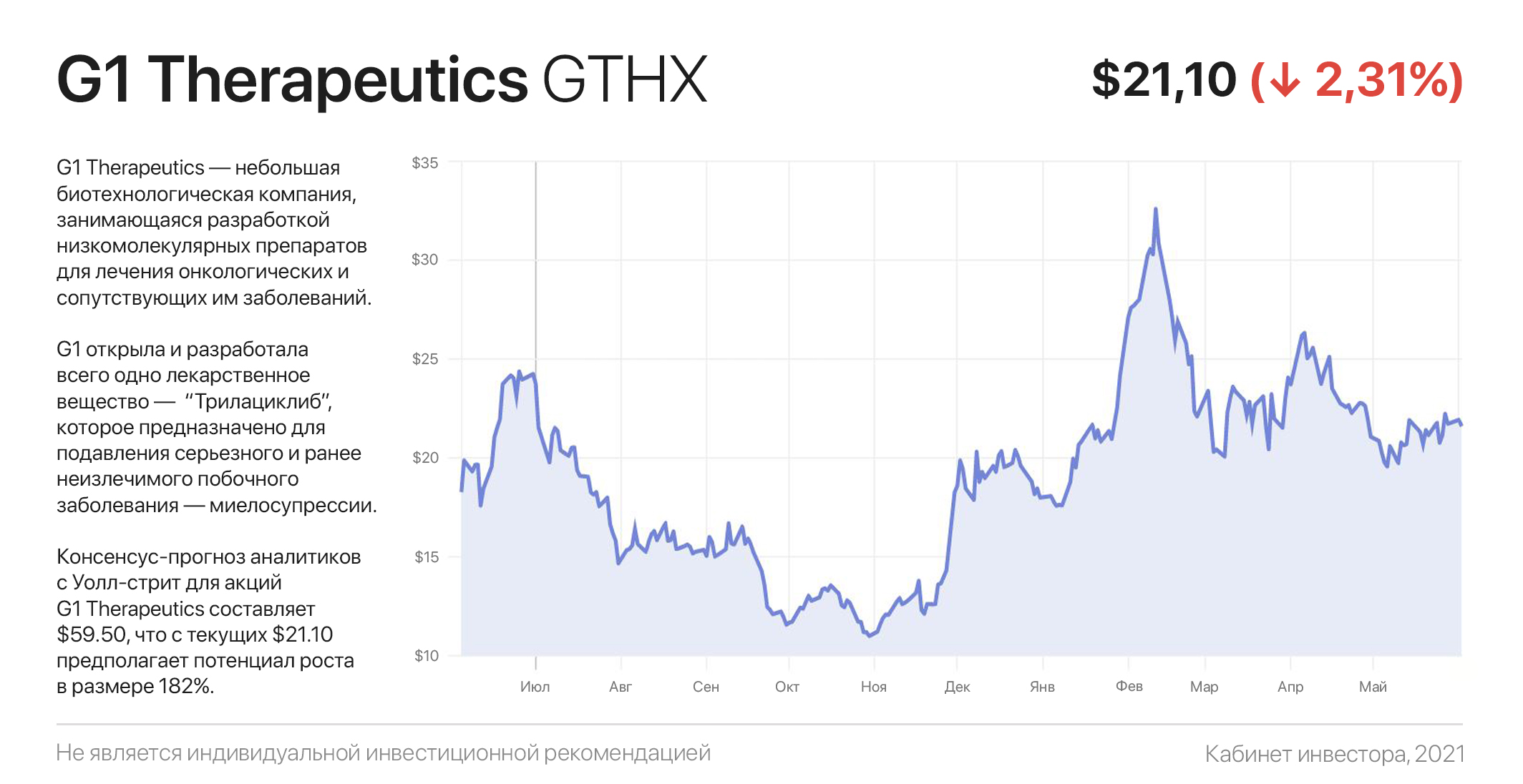

G1 Therapeutics: крохотная компания с потенциалом в сотни процентов

G1 Therapeutics — небольшая биотехнологическая компания, занимающаяся открытием и разработкой низкомолекулярных препаратов для лечения онкологических и сопутствующих им заболеваний.

G1 разработала всего одно лекарственное вещество — “Трилациклиб”. Одно, но зато какое: молекула предназначена для подавления снижения активности костного мозга — серьезное и ранее неизлечимое побочное заболевание, образующееся в результате проведения химиотерапии.

15 февраля названый “Cosela” препарат получил одобрение американского медицинского регулятора (FDA). Однако спекулянты решили зафиксировать прибыль и акции за 3 дня потеряли половину своей стоимости. Вместе с тем они дали инвесторам возможность войти в компанию в самом начале истории ее роста.

Пока что Cosela одобрен для применения только в комбинации с химиотерапией для лечения одного заболевания — мелкоклеточного рака легкого. Стоимость препарата составляет $1 417 за флакон. Пациенту требуется 24 флакона на курс, то есть итоговый чек такой процедуры составляет $34 тыс.

Фишка в том, что миелосупрессия возникает при любой интенсивной химиотерапии. Потенциально Cosela можно комбинировать с различными видами химии, и GTHX уже работает над расширением списка показаний. Это может открыть перед препаратом адресный рынок емкостью в $34 млрд в год, а перед G1 — перспективы многократного роста.

Другими словами, инвестиция в G1 — история невероятно перспективная, но из серии “купил и забыл”. Акции могут как “болтаться в боковике” ещё несколько кварталов, так и снизиться еще на 50%. При этом в любой момент они с легкостью могут вырасти процентов на 1000% в течение считанных недель.

Изучив историю G1, поражает один факт: как эта крохотная по американским меркам компания смогла открыть потенциальный блокбастер, потратив на это всего $346,94 млн? В России некоторые топ-менеджеры госкорпораций больше тратят на галстуки.

Консенсус-прогноз аналитиков Уолл-стрит для акций GTHX составляет $59,50, что с текущих $21,10 предполагает потенциал роста в размере 182%. Из 8 аналитиков все 8 рекомендуют покупать акции G1 Therapeutics.

#инвестидеи

G1 Therapeutics — небольшая биотехнологическая компания, занимающаяся открытием и разработкой низкомолекулярных препаратов для лечения онкологических и сопутствующих им заболеваний.

G1 разработала всего одно лекарственное вещество — “Трилациклиб”. Одно, но зато какое: молекула предназначена для подавления снижения активности костного мозга — серьезное и ранее неизлечимое побочное заболевание, образующееся в результате проведения химиотерапии.

15 февраля названый “Cosela” препарат получил одобрение американского медицинского регулятора (FDA). Однако спекулянты решили зафиксировать прибыль и акции за 3 дня потеряли половину своей стоимости. Вместе с тем они дали инвесторам возможность войти в компанию в самом начале истории ее роста.

Пока что Cosela одобрен для применения только в комбинации с химиотерапией для лечения одного заболевания — мелкоклеточного рака легкого. Стоимость препарата составляет $1 417 за флакон. Пациенту требуется 24 флакона на курс, то есть итоговый чек такой процедуры составляет $34 тыс.

Фишка в том, что миелосупрессия возникает при любой интенсивной химиотерапии. Потенциально Cosela можно комбинировать с различными видами химии, и GTHX уже работает над расширением списка показаний. Это может открыть перед препаратом адресный рынок емкостью в $34 млрд в год, а перед G1 — перспективы многократного роста.

Другими словами, инвестиция в G1 — история невероятно перспективная, но из серии “купил и забыл”. Акции могут как “болтаться в боковике” ещё несколько кварталов, так и снизиться еще на 50%. При этом в любой момент они с легкостью могут вырасти процентов на 1000% в течение считанных недель.

Изучив историю G1, поражает один факт: как эта крохотная по американским меркам компания смогла открыть потенциальный блокбастер, потратив на это всего $346,94 млн? В России некоторые топ-менеджеры госкорпораций больше тратят на галстуки.

Консенсус-прогноз аналитиков Уолл-стрит для акций GTHX составляет $59,50, что с текущих $21,10 предполагает потенциал роста в размере 182%. Из 8 аналитиков все 8 рекомендуют покупать акции G1 Therapeutics.

#инвестидеи

{kind=link}

Рынок растет, пока инвесторы спят. Можно ли на этом заработать?

Год назад Bespoke Investment Group опубликовала результаты стратегии “покупай закрытие — продавай открытие”, которую некоторые трейдеры окрестили чуть ли не “Граалем”.

Суть стратегии проста как 5 копеек: покупка американского фондового рынка (через SPY) за секунду до закрытия и его обратная продажа в первую секунду открытия торгов на следующий день. При условии ежедневного совершения этой нехитрой операции, доходность стратегии за период с 1993 по февраль 2020 гг. составила 571% без учета реинвестирования дивидендов.

В то же время, покупка SPY на открытии и его продажа на закрытии, за аналогичный период времени принесла убыток в размере 4,4%. В отличие от почти круглосуточного режима работы Мосбиржи, основная торговая сессия на фондовых площадках США завершается в 16-00 по местному времени.

Как правило, выступления политиков, членов ФРС и прочих значимых личностей происходит в США после этого времени, чтобы исключить их влияние на рынок. Зарядившись новостями после закрытия торговой сессии в 16-00 по местному времени, S&P 500 открывает торги с небольшим гэпом, как показывает статистика — преимущественно положительным.

Это говорит о том, что последние 3 десятилетия дневная сессия генерировала чистый убыток, а основной рост S&P 500 происходит за пределами обычных торговых часов. Внутридневные продажи особенно заметны в 4 кв., когда институциональные инвесторы методично распродают убыточные позиции для получения налоговой льготы.

Несмотря на впечатляющие цифры, если разобраться в результатах стратегии более внимательно, то биржевой “Грааль” оказывается “дырявой кастрюлей”: покупка SPY и его простое удержание в течение аналогичных 27 лет обеспечили доходность в размере 632,5% без учета реинвестирования дивидендов.

Если к результату добавить экономию на комиссионных (от невыполненных 14 000 сделок) и налогах, то стратегия “купи и держи” убедительно доказывает, что пассивное удержание S&P 500 в течение десятилетий максимизирует доходность. Другими словами — в попытках “побить” рынок, с большей вероятностью мы “побьем самих себя”.

#инструкции

Год назад Bespoke Investment Group опубликовала результаты стратегии “покупай закрытие — продавай открытие”, которую некоторые трейдеры окрестили чуть ли не “Граалем”.

Суть стратегии проста как 5 копеек: покупка американского фондового рынка (через SPY) за секунду до закрытия и его обратная продажа в первую секунду открытия торгов на следующий день. При условии ежедневного совершения этой нехитрой операции, доходность стратегии за период с 1993 по февраль 2020 гг. составила 571% без учета реинвестирования дивидендов.

В то же время, покупка SPY на открытии и его продажа на закрытии, за аналогичный период времени принесла убыток в размере 4,4%. В отличие от почти круглосуточного режима работы Мосбиржи, основная торговая сессия на фондовых площадках США завершается в 16-00 по местному времени.

Как правило, выступления политиков, членов ФРС и прочих значимых личностей происходит в США после этого времени, чтобы исключить их влияние на рынок. Зарядившись новостями после закрытия торговой сессии в 16-00 по местному времени, S&P 500 открывает торги с небольшим гэпом, как показывает статистика — преимущественно положительным.

Это говорит о том, что последние 3 десятилетия дневная сессия генерировала чистый убыток, а основной рост S&P 500 происходит за пределами обычных торговых часов. Внутридневные продажи особенно заметны в 4 кв., когда институциональные инвесторы методично распродают убыточные позиции для получения налоговой льготы.

Несмотря на впечатляющие цифры, если разобраться в результатах стратегии более внимательно, то биржевой “Грааль” оказывается “дырявой кастрюлей”: покупка SPY и его простое удержание в течение аналогичных 27 лет обеспечили доходность в размере 632,5% без учета реинвестирования дивидендов.

Если к результату добавить экономию на комиссионных (от невыполненных 14 000 сделок) и налогах, то стратегия “купи и держи” убедительно доказывает, что пассивное удержание S&P 500 в течение десятилетий максимизирует доходность. Другими словами — в попытках “побить” рынок, с большей вероятностью мы “побьем самих себя”.

#инструкции

{kind=link}

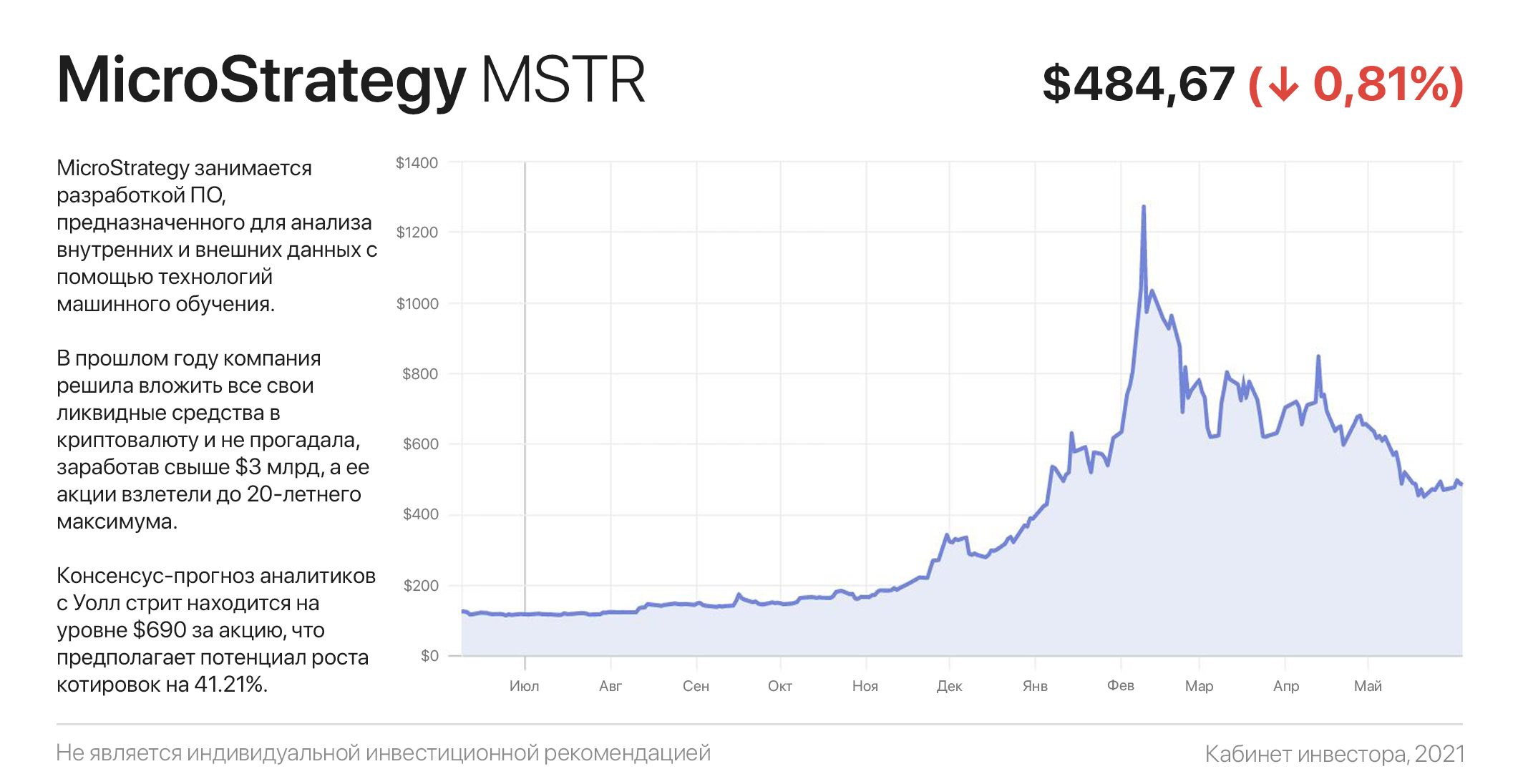

MicroStrategy: одни из самых перспективных акций, но будьте осторожны

MicroStrategy занимается разработкой ПО, предназначенного для бизнес-аналитики. Оно используется в процессе принятия бизнес-решений, а также при разработке мобильных приложений. Однако сегодня нас интересует не это.

В прошлом году компания решила вложить все свои ликвидные средства в криптовалюту и не прогадала, заработав свыше $3 млрд, а ее акции взлетели до 20-летнего максимума (рост котировок на 836% с начала 2020 года). К слову, в главную криптовалюту также вложились такие крупные компании и фонды, как Grayscale, Square, Galaxy Digital, 3iQ.

Свои первые монеты (21 454 шт.) MicroStrategy купила 11 августа 2020 года. Они обошлись ей в $250 млн. По данным на 18 мая, MSTR владеет примерно 92 079 Bitcoin, которые были приобретены за $2,251 млрд (средняя цена актива находится примерно на уровне $24 450).

CEO MicroStrategy Майкл Сейлор считает, что Биткоин уже превзошел золото по динамике как средство сбережения в 100 раз. По его мнению, в следующем десятилетии произойдет полная цифровая демонетизация драгоценных металлов как класса активов. Таким образом, он не исключает рост стоимости Bitcoin до $5 млн за штуку в будущем.

В декабре 2020 менеджмент MSTR объявил о намерении выпустить конвертируемые облигации без обеспечения со сроком погашения до 15 декабря 2025 года на сумму $400 млн для увеличениями инвестиций в Bitcoin.

Примечательно, что реальные продажи облигаций пришлись на $650 млн: институциональные инвесторы верят в успех корпоративной стратегии компании - ставки на рост “цифрового золота”.

Консенсус-прогноз аналитиков Уолл-стрит для акций MSTR находится на уровне $690 за акцию, что предполагает потенциал роста котировок на 41.21%. Из 5 аналитиков 3 - рекомендуют покупать MicroStrategy, 1 - держать и 1 - продавать.

В заключении стоит сказать, что хотя реальные долгосрочные перспективы компании можно оценивать "иксами”, покупка ее акций практически равносильна прямым инвестициям в Биткойн.

Сейчас, когда криптовалютный рынок по всем фронтам подвержен коррекции, текущие цены на акции MSTR выглядят довольно привлекательно, однако про риски “криптозависимости” забывать не стоит.

#инвестидеи

MicroStrategy занимается разработкой ПО, предназначенного для бизнес-аналитики. Оно используется в процессе принятия бизнес-решений, а также при разработке мобильных приложений. Однако сегодня нас интересует не это.

В прошлом году компания решила вложить все свои ликвидные средства в криптовалюту и не прогадала, заработав свыше $3 млрд, а ее акции взлетели до 20-летнего максимума (рост котировок на 836% с начала 2020 года). К слову, в главную криптовалюту также вложились такие крупные компании и фонды, как Grayscale, Square, Galaxy Digital, 3iQ.

Свои первые монеты (21 454 шт.) MicroStrategy купила 11 августа 2020 года. Они обошлись ей в $250 млн. По данным на 18 мая, MSTR владеет примерно 92 079 Bitcoin, которые были приобретены за $2,251 млрд (средняя цена актива находится примерно на уровне $24 450).

CEO MicroStrategy Майкл Сейлор считает, что Биткоин уже превзошел золото по динамике как средство сбережения в 100 раз. По его мнению, в следующем десятилетии произойдет полная цифровая демонетизация драгоценных металлов как класса активов. Таким образом, он не исключает рост стоимости Bitcoin до $5 млн за штуку в будущем.

В декабре 2020 менеджмент MSTR объявил о намерении выпустить конвертируемые облигации без обеспечения со сроком погашения до 15 декабря 2025 года на сумму $400 млн для увеличениями инвестиций в Bitcoin.

Примечательно, что реальные продажи облигаций пришлись на $650 млн: институциональные инвесторы верят в успех корпоративной стратегии компании - ставки на рост “цифрового золота”.

Консенсус-прогноз аналитиков Уолл-стрит для акций MSTR находится на уровне $690 за акцию, что предполагает потенциал роста котировок на 41.21%. Из 5 аналитиков 3 - рекомендуют покупать MicroStrategy, 1 - держать и 1 - продавать.

В заключении стоит сказать, что хотя реальные долгосрочные перспективы компании можно оценивать "иксами”, покупка ее акций практически равносильна прямым инвестициям в Биткойн.

Сейчас, когда криптовалютный рынок по всем фронтам подвержен коррекции, текущие цены на акции MSTR выглядят довольно привлекательно, однако про риски “криптозависимости” забывать не стоит.

#инвестидеи

{kind=link}

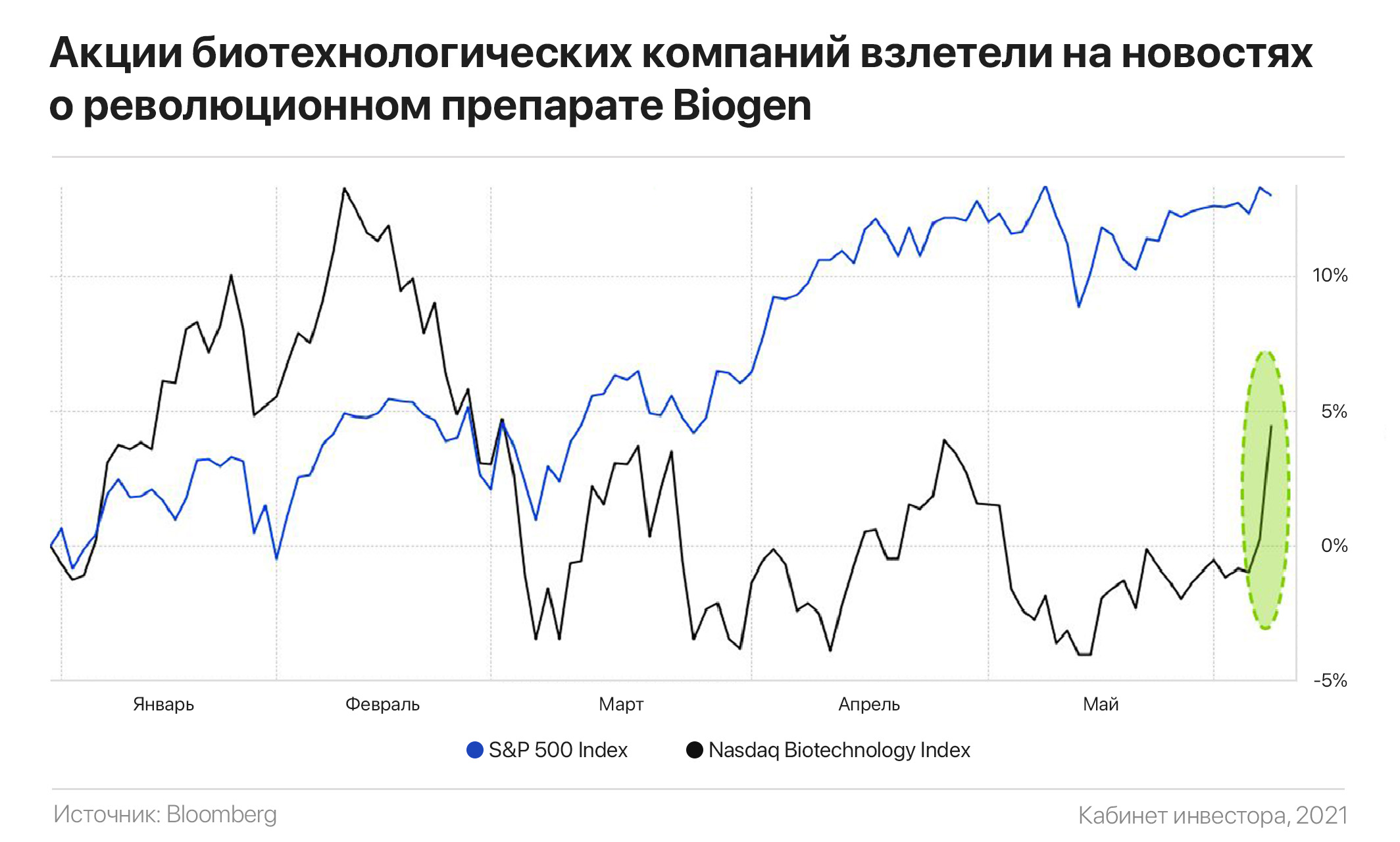

Biogen совершила революцию в медицине. Рынок “аплодирует стоя”

Регулирующие органы США (FDA) одобрили Aducanumab компании Biogen — первый в мире лекарственный препарат, предназначенный для лечения болезни Альцгеймера. Одобрение является одним из самых важных решений агентства за последние годы, если не десятилетия.

Альцгеймер считается неизлечимым заболеванием и сегодня существуют препараты только для облегчения течения болезни, а не ее лечения. Знаковое событие для всего мирового здравоохранения послужило драйвером роста не только для акций Biogen, которые в моменте взлетели на 64%, но и для всего биотехнологического пула.

Котировки японской компании Eisai, партнера Biogen по разработке Aducanumab, взлетели на 75%, а индекс биотехнологических компаний в целом вырос на 3,6% — рекордный внутридневной прирост с Байден-ралли 4 ноября 2020 года.

Biogen планирует продавать препарат под торговой маркой Aduhelm по цене $56 000 за годичный курс лечения. В интервью главный исполнительный директор Biogen Мишель Вунацос заявил, что компания уже произвела миллионы доз, которые начнут поставляться в течение 10-14 дней, необходимых для печати этикеток. По его словам, более 900 инфузионных центров в США готовы к введению препарата пациентам.

Утверждение создает новую веху в развитии Biogen, которая из-за череды негативных событий долгое время торговалась с 50-60% дисконтом к индустрии. В настоящее время только в США более 5,8 млн человек живут с болезнью Альцгеймера и каждый год регистрируется примерно 500 тысяч новых случаев.

Таким образом, целевой адресный рынок Biogen в США составляет около $325 млрд в год. Поскольку компания не имеет конкурентов, она довольно быстро (2-3 года) может занять от 25% до 50% рынка, что означает прирост к существующей выручке от $80 до $160 млрд год.

Исходя из мультипликатора P/S 5,5x (текущий 4х, среднеотраслевой 7х), рыночная капитализация Biogen имеет потенциал роста до $510 — $950 млрд, что с текущих $43 млрд кажется захватывающим дух. Безусловно, главное условие — подтверждение клинической эффективности Aduhelm на широкой выборке пациентов.

Глобальный же рынок препарата необъятен: по данным ВОЗ, в мире живет примерно 33 млн людей с Альцгеймером и ежегодно фиксируется около 5,4 млн новых случаев. Другими словами — Biogen имеет возможность экспансии на глобальный рынок, оцениваемый сегодня в астрономические $1,85 трлн.

Регулирующие органы США (FDA) одобрили Aducanumab компании Biogen — первый в мире лекарственный препарат, предназначенный для лечения болезни Альцгеймера. Одобрение является одним из самых важных решений агентства за последние годы, если не десятилетия.

Альцгеймер считается неизлечимым заболеванием и сегодня существуют препараты только для облегчения течения болезни, а не ее лечения. Знаковое событие для всего мирового здравоохранения послужило драйвером роста не только для акций Biogen, которые в моменте взлетели на 64%, но и для всего биотехнологического пула.

Котировки японской компании Eisai, партнера Biogen по разработке Aducanumab, взлетели на 75%, а индекс биотехнологических компаний в целом вырос на 3,6% — рекордный внутридневной прирост с Байден-ралли 4 ноября 2020 года.

Biogen планирует продавать препарат под торговой маркой Aduhelm по цене $56 000 за годичный курс лечения. В интервью главный исполнительный директор Biogen Мишель Вунацос заявил, что компания уже произвела миллионы доз, которые начнут поставляться в течение 10-14 дней, необходимых для печати этикеток. По его словам, более 900 инфузионных центров в США готовы к введению препарата пациентам.

Утверждение создает новую веху в развитии Biogen, которая из-за череды негативных событий долгое время торговалась с 50-60% дисконтом к индустрии. В настоящее время только в США более 5,8 млн человек живут с болезнью Альцгеймера и каждый год регистрируется примерно 500 тысяч новых случаев.

Таким образом, целевой адресный рынок Biogen в США составляет около $325 млрд в год. Поскольку компания не имеет конкурентов, она довольно быстро (2-3 года) может занять от 25% до 50% рынка, что означает прирост к существующей выручке от $80 до $160 млрд год.

Исходя из мультипликатора P/S 5,5x (текущий 4х, среднеотраслевой 7х), рыночная капитализация Biogen имеет потенциал роста до $510 — $950 млрд, что с текущих $43 млрд кажется захватывающим дух. Безусловно, главное условие — подтверждение клинической эффективности Aduhelm на широкой выборке пациентов.

Глобальный же рынок препарата необъятен: по данным ВОЗ, в мире живет примерно 33 млн людей с Альцгеймером и ежегодно фиксируется около 5,4 млн новых случаев. Другими словами — Biogen имеет возможность экспансии на глобальный рынок, оцениваемый сегодня в астрономические $1,85 трлн.

{kind=link}

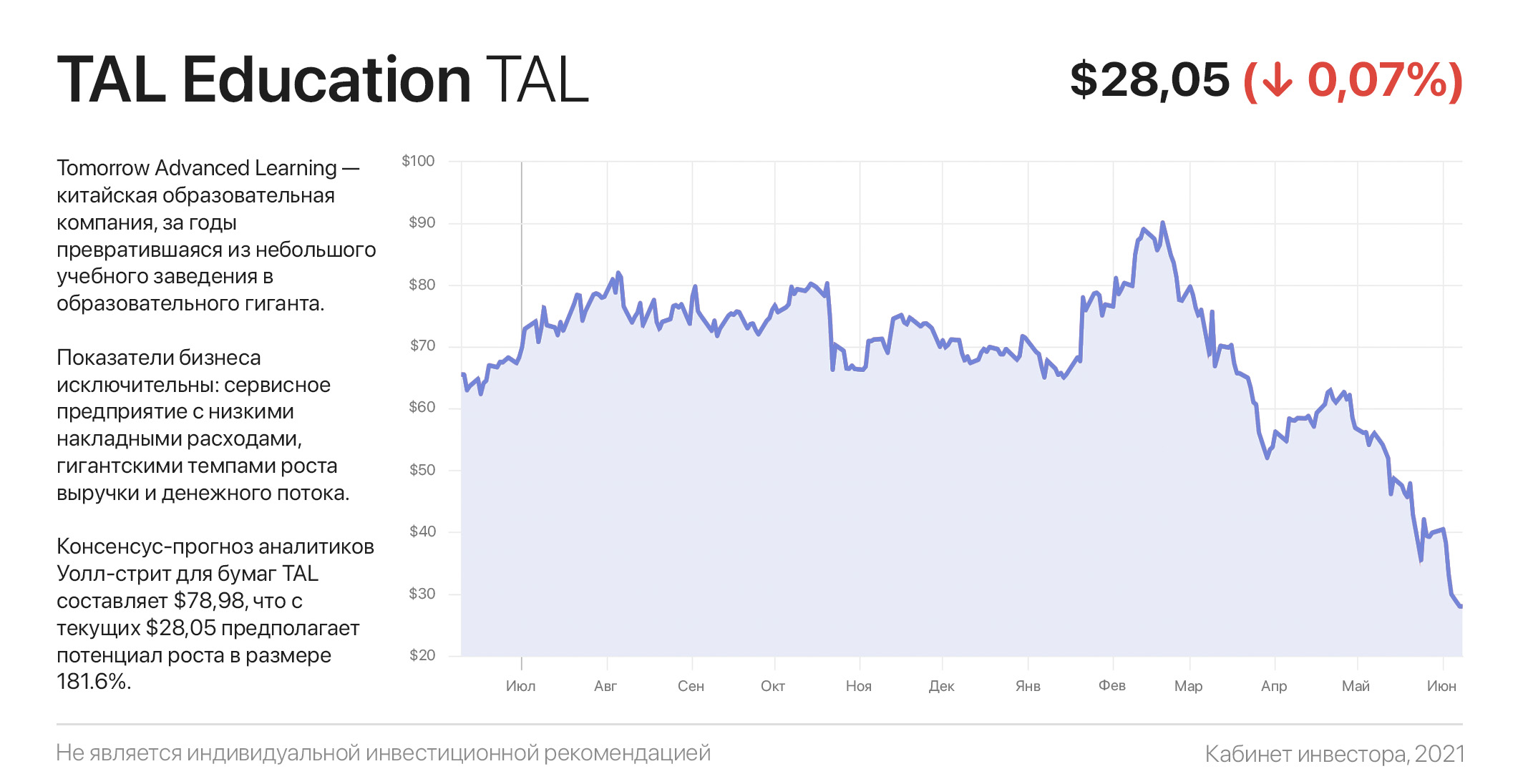

TAL Education: как на 70% упали акции почти идеального бизнеса и что делать сейчас

Tomorrow Advanced Learning (TAL) — основанная в 2003 году китайская образовательная компания, за годы превратившаяся из небольшого учебного заведения в образовательного гиганта для 6,69 млн учащихся. Компания зарабатывает на репетиторских курсах для школьников и студентов всех возрастов в трех форматах занятий: небольшие классы, персональное репетиторство и онлайн-курсы.

Фактически это сервисное предприятие с низкими накладными расходами, гигантскими темпами роста выручки (средний за 5 лет 49% г/г) и операционного денежного потока (средний за 5 лет 106% г/г), а также двузначной операционной рентабельностью и общим адресным рынком в десятки млрд USD.

Продажи выросли с $37,4 млн в 2009 году до $4,496 млрд в 2020 году — рост в 120 раз за 12 лет, примерно по 50% год к году. За 2020 год среднее количество студентов долгосрочных курсов увеличилось на 54,4% год к году. Валовая маржа в размере 54% и кубышка наличности на балансе в размере $5,938 млрд довершают великолепную картину.

Однако акционеры рассуждали иначе. Котировки TAL обвалились на 69% с $90,15 в феврале 21-го до текущих $28,05. Причиной послужили страхи инвесторов насчет ужесточения регулирования.

Определенный негатив в котировки добавило увеличение зарплат преподавателям, расходов на аренду помещений и учебных материалов (+39,5%), а также расходов на продажи и маркетинг (+64%). Однако нужно отдавать отчет, что экспансия и завоевание доли рынка тоже стоят денег, и со временем эти инвестиции вернуться чистой прибылью.

С учетом прогноза выручки в размере $6,692 млрд в 2021 финансовом году, что предполагает ее рост на 49%, TAL торгуется с форвардным Р/S 2.89х.

Консенсус-прогноз аналитиков с Уолл-стрит для бумаг TAL составляет $78,98, что с текущих $28,05 предполагает потенциал роста в размере 181.6%. Из 30 аналитиков 25 — рекомендует покупать акции TAL, 4 — держать и 1 — продавать.

#инвестидеи

Tomorrow Advanced Learning (TAL) — основанная в 2003 году китайская образовательная компания, за годы превратившаяся из небольшого учебного заведения в образовательного гиганта для 6,69 млн учащихся. Компания зарабатывает на репетиторских курсах для школьников и студентов всех возрастов в трех форматах занятий: небольшие классы, персональное репетиторство и онлайн-курсы.

Фактически это сервисное предприятие с низкими накладными расходами, гигантскими темпами роста выручки (средний за 5 лет 49% г/г) и операционного денежного потока (средний за 5 лет 106% г/г), а также двузначной операционной рентабельностью и общим адресным рынком в десятки млрд USD.

Продажи выросли с $37,4 млн в 2009 году до $4,496 млрд в 2020 году — рост в 120 раз за 12 лет, примерно по 50% год к году. За 2020 год среднее количество студентов долгосрочных курсов увеличилось на 54,4% год к году. Валовая маржа в размере 54% и кубышка наличности на балансе в размере $5,938 млрд довершают великолепную картину.

Однако акционеры рассуждали иначе. Котировки TAL обвалились на 69% с $90,15 в феврале 21-го до текущих $28,05. Причиной послужили страхи инвесторов насчет ужесточения регулирования.

Определенный негатив в котировки добавило увеличение зарплат преподавателям, расходов на аренду помещений и учебных материалов (+39,5%), а также расходов на продажи и маркетинг (+64%). Однако нужно отдавать отчет, что экспансия и завоевание доли рынка тоже стоят денег, и со временем эти инвестиции вернуться чистой прибылью.

С учетом прогноза выручки в размере $6,692 млрд в 2021 финансовом году, что предполагает ее рост на 49%, TAL торгуется с форвардным Р/S 2.89х.

Консенсус-прогноз аналитиков с Уолл-стрит для бумаг TAL составляет $78,98, что с текущих $28,05 предполагает потенциал роста в размере 181.6%. Из 30 аналитиков 25 — рекомендует покупать акции TAL, 4 — держать и 1 — продавать.

#инвестидеи

{kind=link}

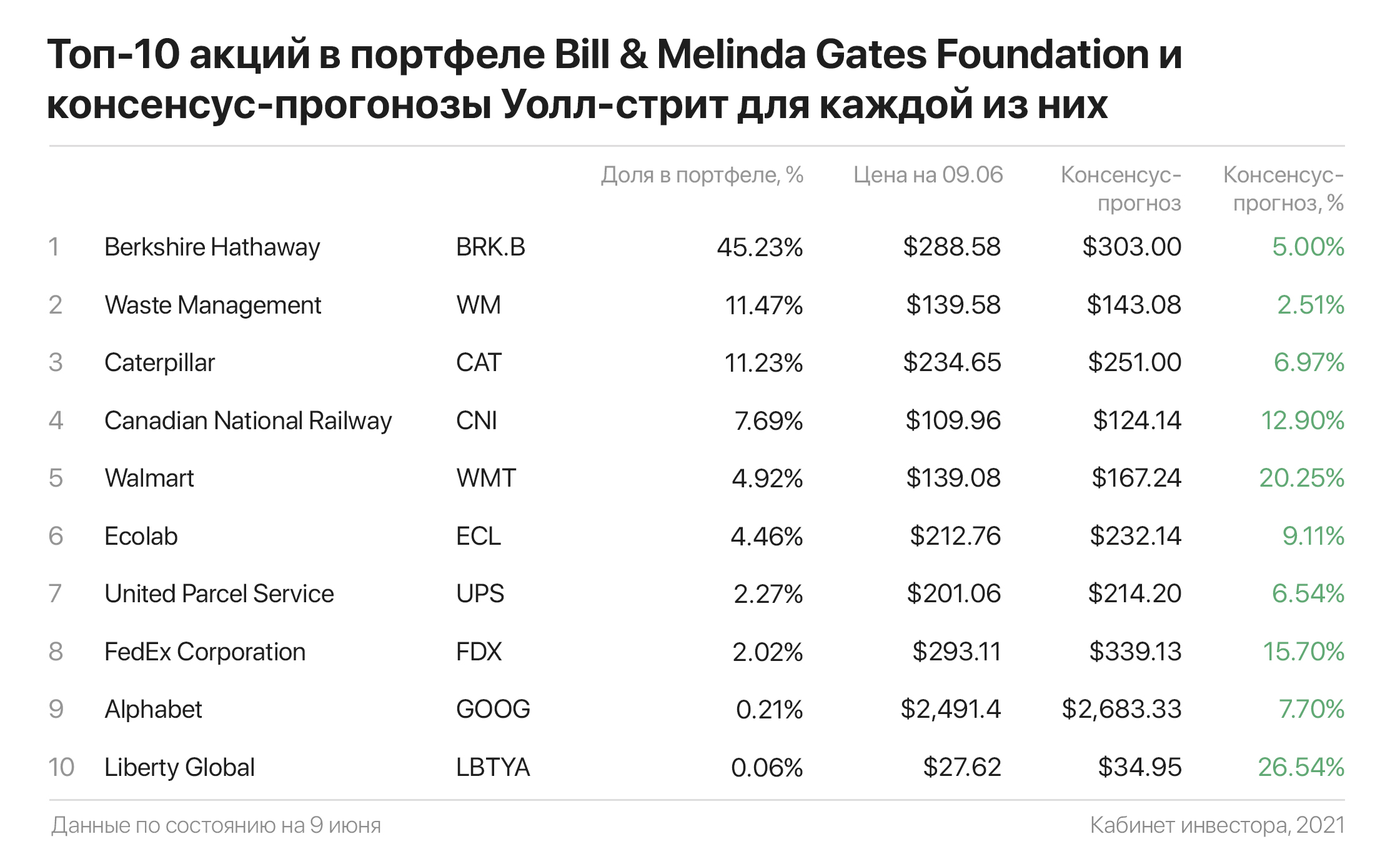

Портфель Билла Гейтса. Что изменилось и куда он инвестирует сейчас

Основатель Microsoft Билл Гейтс известен своей филантропической деятельностью. В 2000-м году Билл и его супруга основали Фонд (Bill & Melinda Gates Foundation), предназначенный для благотворительности в области здравоохранения и преодоления голода в бедных странах.

В то время как тотальное большинство фондов одномоментно тратят средства благотворителей, прагматичный до мозга костей Билл Гейтс выбрал гораздо более жизнеспособную и долговечную модель. Пожертвовав на баланс фонда миллиарды, он вскоре инвестировал их в американские акции, на доход от которых фонд и реализует свои благотворительные миссии.

Посмотрев на историю становления этого сверхуспешного человека, невозможно не согласиться со знаменитой идиомой “He's got the Midas touch” (умеет легко делать деньги). Идиома происходит из истории про царя Мидаса, который превращал всё, к чему прикасался, в золото. И хотя Билл Гейтс не царь Мидас, изучать его инвестиционную философию может быть полезным для кошелька.

Согласно недавно обнародованной форме 13F за первый квартал 2021 года, Фонд Гейтсов продал долю в Amazon, Apple и Twitter. Ликвидация позиций произошла несмотря на то, что оба техногиганта и Твиттер недавно отчитались о двузначном росте продаж и дали "теплые" прогнозы на текущий год.

Кроме этого, Фонд значительно сократил доли в Walmart (-35%) и FedEx Corporation (-51%). Кстати говоря, Walmart - одна из первых компаний, в которую инвестировали Билл и Мелинда. За последние 12 мес Walmart на 43% “поднял” свой операционный денежный поток, а акции прибавили всего 14% и торгуются с P/FCF 18,5х.

Аналогичная история и с FedEx: выручка плюс 38%, операционный денежный поток плюс 65%, а P/FCF 20х. Казалось бы, котировкам есть еще куда расти, но видимо старик Билл решил зафиксировать часть прибыли — по всем канонам классической портфельной теории.

Однако, несмотря на “бурю в стакане Гейтсов”, которая затронула главных бенефициаров пандемии, Фонд продолжает владеть акциями компаний, имеющие наибольший потенциал будущей доходности. На картинке ниже — актуальный топ-10 в портфеле Фонда.

Основатель Microsoft Билл Гейтс известен своей филантропической деятельностью. В 2000-м году Билл и его супруга основали Фонд (Bill & Melinda Gates Foundation), предназначенный для благотворительности в области здравоохранения и преодоления голода в бедных странах.

В то время как тотальное большинство фондов одномоментно тратят средства благотворителей, прагматичный до мозга костей Билл Гейтс выбрал гораздо более жизнеспособную и долговечную модель. Пожертвовав на баланс фонда миллиарды, он вскоре инвестировал их в американские акции, на доход от которых фонд и реализует свои благотворительные миссии.

Посмотрев на историю становления этого сверхуспешного человека, невозможно не согласиться со знаменитой идиомой “He's got the Midas touch” (умеет легко делать деньги). Идиома происходит из истории про царя Мидаса, который превращал всё, к чему прикасался, в золото. И хотя Билл Гейтс не царь Мидас, изучать его инвестиционную философию может быть полезным для кошелька.

Согласно недавно обнародованной форме 13F за первый квартал 2021 года, Фонд Гейтсов продал долю в Amazon, Apple и Twitter. Ликвидация позиций произошла несмотря на то, что оба техногиганта и Твиттер недавно отчитались о двузначном росте продаж и дали "теплые" прогнозы на текущий год.

Кроме этого, Фонд значительно сократил доли в Walmart (-35%) и FedEx Corporation (-51%). Кстати говоря, Walmart - одна из первых компаний, в которую инвестировали Билл и Мелинда. За последние 12 мес Walmart на 43% “поднял” свой операционный денежный поток, а акции прибавили всего 14% и торгуются с P/FCF 18,5х.

Аналогичная история и с FedEx: выручка плюс 38%, операционный денежный поток плюс 65%, а P/FCF 20х. Казалось бы, котировкам есть еще куда расти, но видимо старик Билл решил зафиксировать часть прибыли — по всем канонам классической портфельной теории.

Однако, несмотря на “бурю в стакане Гейтсов”, которая затронула главных бенефициаров пандемии, Фонд продолжает владеть акциями компаний, имеющие наибольший потенциал будущей доходности. На картинке ниже — актуальный топ-10 в портфеле Фонда.

{kind=link}

Газпром по ₽370: неужели мечты сбываются

На протяжении 15 лет Газпром направил триллионы на бесконечное строительство газопроводов. За это время об “эффективности” этих инвестиций начали ходить легенды, однако сегодня всё говорит за то, что эти вложения вскоре увеличат денежный поток компании примерно на 45-50%.

Смотрите сами: “Сила Сибири” с пропускной способностью 38 млрд куб. в год, при заложенной в бюджет цене газа $200 за тыс. кубов добавит к выручке Газпрома $7,6 млрд. Переработка газа на Амурском ГПХ с целью выделения высокомаржинального гелия, этана, СУГ и пентан-гексановой фракции еще даст около $2 млрд выручки в год.

Практически законченный “Северный Поток 2” с проектной мощностью 55 млрд куб. м. газа в год добавит еще $11 млрд. Несмотря на давление американского истеблишмента, администрация Джо Байдена заявила прямым текстом, что, во-первых, не может остановить “Северный Поток 2”; во-вторых — не хочет этого делать чтобы не осложнять отношения с Германией.

Кстати, краткосрочным драйвером роста является памп цен на газ в Европе Так, на нидерландском хабе TTF цена газа достигла рекордных $349/тыс. куб. м, словно на дворе не начало лета, а смертельные морозы. К слову, средневзвешенная цена за 2021 год уже составляет $260/тыс. куб. м.

В итоге экспортная выручка Газпрома за январь — апрель 2021 года выросла на 46,8% г/г, и это только начало. С учетом того, что ранее Газпром верстал бюджет со средней экспортной ценой $170, EBITDA Газпрома за 2021 может удвоиться, а котировки акций — достигнуть исторических максимумов 2008 года на уровне 369,50 руб.

Ранее компания подтвердила выплату дивидендов в размере 50% от скорректированной чистой прибыли с 2022 г. (по итогам 2021 года), что ориентирует на двузначные дивиденды. В итоге акции Газпрома сегодня привлекательны как никогда ранее за последние 12 лет.

Консенсус-прогноз аналитиков для акций Газпром составляет 341,45 руб, что с текущих 276,10 предполагает потенциал роста в размере 24%. Из 8 аналитиков все 8 рекомендуют покупать акции Газпром.

#инвестидеи

На протяжении 15 лет Газпром направил триллионы на бесконечное строительство газопроводов. За это время об “эффективности” этих инвестиций начали ходить легенды, однако сегодня всё говорит за то, что эти вложения вскоре увеличат денежный поток компании примерно на 45-50%.

Смотрите сами: “Сила Сибири” с пропускной способностью 38 млрд куб. в год, при заложенной в бюджет цене газа $200 за тыс. кубов добавит к выручке Газпрома $7,6 млрд. Переработка газа на Амурском ГПХ с целью выделения высокомаржинального гелия, этана, СУГ и пентан-гексановой фракции еще даст около $2 млрд выручки в год.

Практически законченный “Северный Поток 2” с проектной мощностью 55 млрд куб. м. газа в год добавит еще $11 млрд. Несмотря на давление американского истеблишмента, администрация Джо Байдена заявила прямым текстом, что, во-первых, не может остановить “Северный Поток 2”; во-вторых — не хочет этого делать чтобы не осложнять отношения с Германией.

Кстати, краткосрочным драйвером роста является памп цен на газ в Европе Так, на нидерландском хабе TTF цена газа достигла рекордных $349/тыс. куб. м, словно на дворе не начало лета, а смертельные морозы. К слову, средневзвешенная цена за 2021 год уже составляет $260/тыс. куб. м.

В итоге экспортная выручка Газпрома за январь — апрель 2021 года выросла на 46,8% г/г, и это только начало. С учетом того, что ранее Газпром верстал бюджет со средней экспортной ценой $170, EBITDA Газпрома за 2021 может удвоиться, а котировки акций — достигнуть исторических максимумов 2008 года на уровне 369,50 руб.

Ранее компания подтвердила выплату дивидендов в размере 50% от скорректированной чистой прибыли с 2022 г. (по итогам 2021 года), что ориентирует на двузначные дивиденды. В итоге акции Газпрома сегодня привлекательны как никогда ранее за последние 12 лет.

Консенсус-прогноз аналитиков для акций Газпром составляет 341,45 руб, что с текущих 276,10 предполагает потенциал роста в размере 24%. Из 8 аналитиков все 8 рекомендуют покупать акции Газпром.

#инвестидеи

{kind=link}

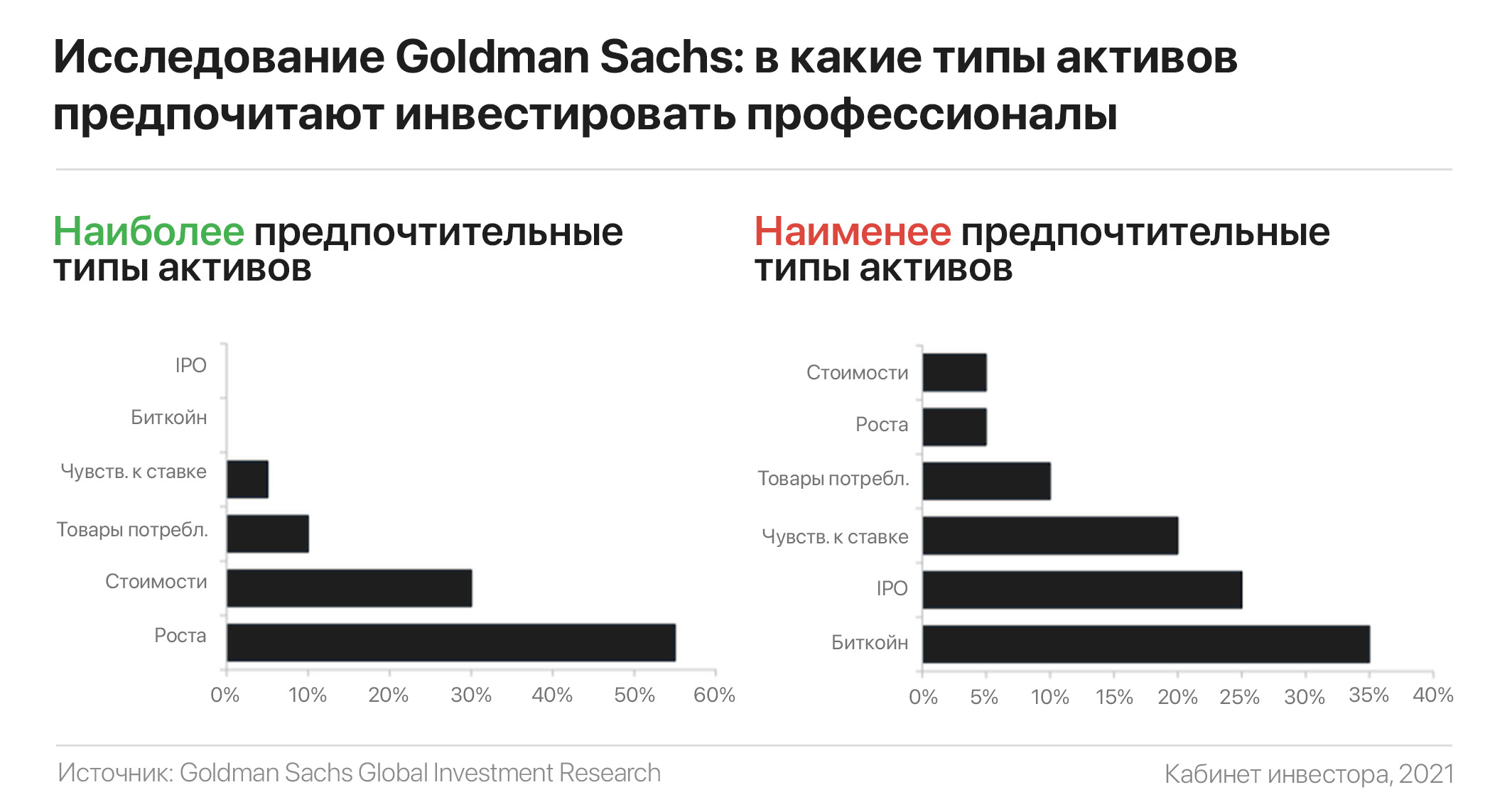

Исследование Goldman Sachs: какие классы активов предпочитают профессионалы

Недавно Goldman Sachs провел опрос среди профессиональных управляющих фондами с целью выяснить их инвестиционные предпочтения.

Опрос не предусматривал указаний конкретных имен, однако, исходя из полученных ответов, можно сделать выводы, как растущая инфляция и вероятность ужесточения монетарной политики (снижение QE и поднятие ставки) влияет на аллокацию портфелей профессионалов Уолл-стрит.

Результаты показали, что для 55% управляющих наиболее предпочтительным классом активов являются акции роста, которые уже прошли фазу убытков и генерируют прибыль. 30% респондентов отдали предпочтение акциям стоимости, имеющие дисконт к обоснованным и средним историческим оценкам.

На вопрос Goldman Sachs “какой класс активов неприемлем для вашего портфеля” мнения разделились: 35% управляющих назвали биткоин; 25% отдали голос IPO и 20% считают плохой идеей ставить на чувствительные к процентной ставке акции (компании, работающие в убыток).

В отношении акции компаний из сектора товаров широкого потребления “победила дружба”: 10% управляющих назвали этот класс активов предпочтительным для инвестирования, и ровно столько же — неприемлемым.

Примечательно, что никто из опрошенных управляющих не готов добавлять в свой портфель биткоин и IPO, и лишь 5% (наверняка Кэти Вуд) — готовы вложиться в чувствительные к процентной ставке компании.

Недавно Goldman Sachs провел опрос среди профессиональных управляющих фондами с целью выяснить их инвестиционные предпочтения.

Опрос не предусматривал указаний конкретных имен, однако, исходя из полученных ответов, можно сделать выводы, как растущая инфляция и вероятность ужесточения монетарной политики (снижение QE и поднятие ставки) влияет на аллокацию портфелей профессионалов Уолл-стрит.

Результаты показали, что для 55% управляющих наиболее предпочтительным классом активов являются акции роста, которые уже прошли фазу убытков и генерируют прибыль. 30% респондентов отдали предпочтение акциям стоимости, имеющие дисконт к обоснованным и средним историческим оценкам.

На вопрос Goldman Sachs “какой класс активов неприемлем для вашего портфеля” мнения разделились: 35% управляющих назвали биткоин; 25% отдали голос IPO и 20% считают плохой идеей ставить на чувствительные к процентной ставке акции (компании, работающие в убыток).

В отношении акции компаний из сектора товаров широкого потребления “победила дружба”: 10% управляющих назвали этот класс активов предпочтительным для инвестирования, и ровно столько же — неприемлемым.

Примечательно, что никто из опрошенных управляющих не готов добавлять в свой портфель биткоин и IPO, и лишь 5% (наверняка Кэти Вуд) — готовы вложиться в чувствительные к процентной ставке компании.

{kind=link}

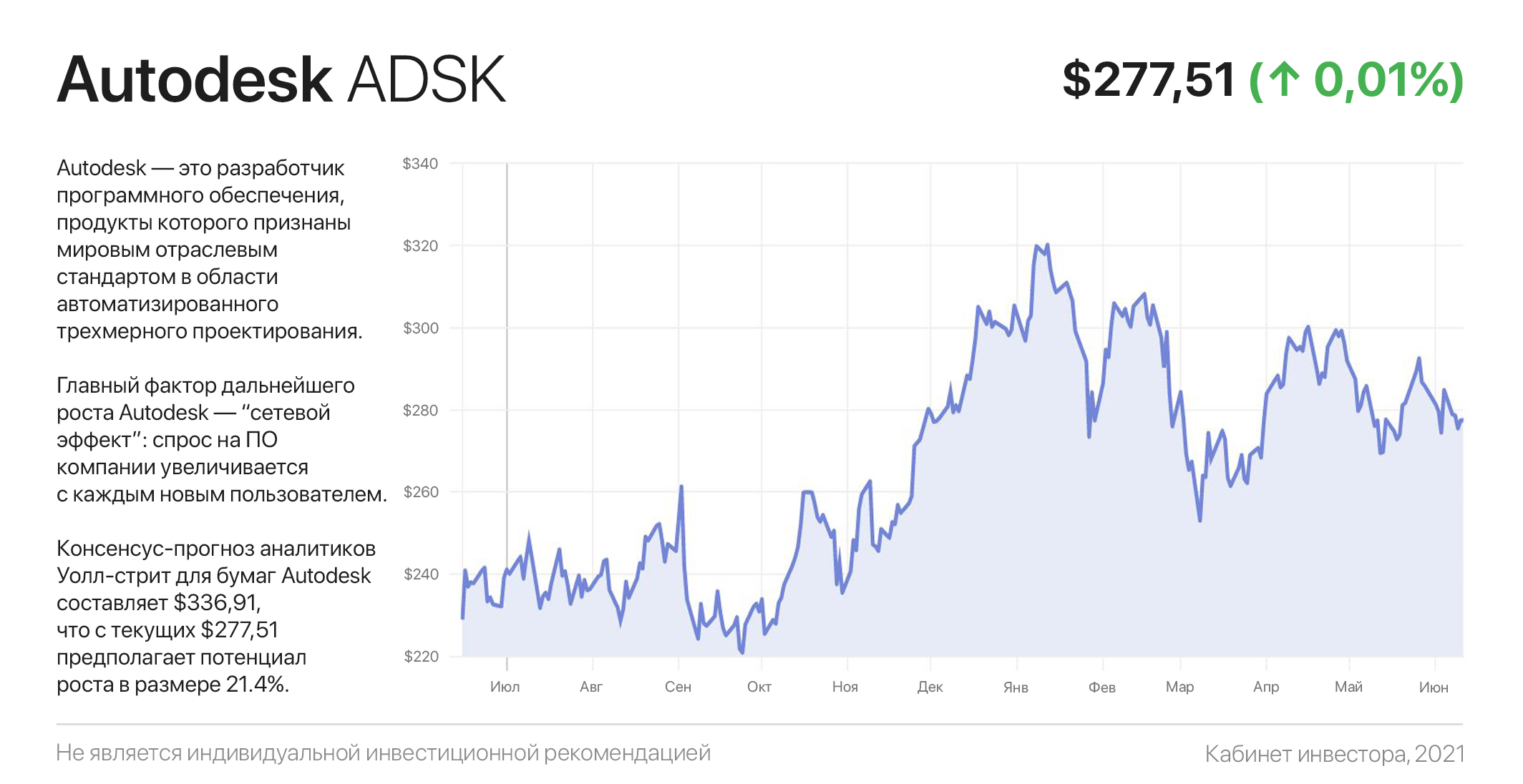

Autodesk: как компания победила в войне против самой себя

Компании, обладающие фактической монополией на ключевых рынках, имеют исключительные конкурентные преимущества. Одним из ярких примеров является софтверная компания Autodesk, создавшая значительные барьеры для входа на свой рынок.

Autodesk — это разработчик программного обеспечения, продукты которого признаны мировым отраслевым стандартом в области трехмерного проектирования, а также анимации и видеоигр.

Autodesk работает во всех регионах мира и за последние 12 месяцев сгенерировала $1,3 млрд чистой прибыли из $3,9 млрд выручки, что стало возможным благодаря невероятной чистой марже в размере 33%.

Главный фактор дальнейшего роста Autodesk — “сетевой эффект”: спрос на ПО компании увеличивается с каждым новым пользователем. Говоря проще, чем больше проектировщиков используют софт Autodesk, тем больше их коллег и профессионалов отрасли следует этому примеру.

Кроме этого, компания успешно осуществила переход от продажи лицензией на ПО к модели полной подписки (SaaS), и после этого перехода будущее компании стало ярче, чем когда-либо.

Как ни странно, крупнейшим конкурентом Autodesk был он сам из-за большого количества пиратского ПО в обращении. Теперь эта “конкуренция” устранена в рамках модели подписки, поскольку облачный софт невозможно запустить с центрального сервера без оплаты.

По оценкам Morningstar, переход пользователей с устаревающего пиратского софта на подписку приведет к увеличению числа подписчиков Autodesk на дополнительные 12 млн. С учетом текущего количества платящих подписчиков (4,5 млн), это предполагает почти 4-кратный рост в обозримом будущем.

С учетом прогноза выручки в размере $4,36 млрд в 2021 финансовом году, что предполагает ее рост на 12%, Autodesk торгуется с форвардным Р/S 14х.

Консенсус-прогноз аналитиков Уолл-стрит для бумаг ADSK составляет $336,91, что с текущих $277,51 предполагает потенциал роста в размере 21.4%. Из 12 аналитиков 10 — рекомендует покупать акции ADSK и 2 — держать.

#инвестидеи

Компании, обладающие фактической монополией на ключевых рынках, имеют исключительные конкурентные преимущества. Одним из ярких примеров является софтверная компания Autodesk, создавшая значительные барьеры для входа на свой рынок.

Autodesk — это разработчик программного обеспечения, продукты которого признаны мировым отраслевым стандартом в области трехмерного проектирования, а также анимации и видеоигр.

Autodesk работает во всех регионах мира и за последние 12 месяцев сгенерировала $1,3 млрд чистой прибыли из $3,9 млрд выручки, что стало возможным благодаря невероятной чистой марже в размере 33%.

Главный фактор дальнейшего роста Autodesk — “сетевой эффект”: спрос на ПО компании увеличивается с каждым новым пользователем. Говоря проще, чем больше проектировщиков используют софт Autodesk, тем больше их коллег и профессионалов отрасли следует этому примеру.

Кроме этого, компания успешно осуществила переход от продажи лицензией на ПО к модели полной подписки (SaaS), и после этого перехода будущее компании стало ярче, чем когда-либо.

Как ни странно, крупнейшим конкурентом Autodesk был он сам из-за большого количества пиратского ПО в обращении. Теперь эта “конкуренция” устранена в рамках модели подписки, поскольку облачный софт невозможно запустить с центрального сервера без оплаты.

По оценкам Morningstar, переход пользователей с устаревающего пиратского софта на подписку приведет к увеличению числа подписчиков Autodesk на дополнительные 12 млн. С учетом текущего количества платящих подписчиков (4,5 млн), это предполагает почти 4-кратный рост в обозримом будущем.

С учетом прогноза выручки в размере $4,36 млрд в 2021 финансовом году, что предполагает ее рост на 12%, Autodesk торгуется с форвардным Р/S 14х.

Консенсус-прогноз аналитиков Уолл-стрит для бумаг ADSK составляет $336,91, что с текущих $277,51 предполагает потенциал роста в размере 21.4%. Из 12 аналитиков 10 — рекомендует покупать акции ADSK и 2 — держать.

#инвестидеи

{kind=link}

Акции-мемы. Что это такое и как они появляются

Попытка инвесторов угнаться за немыслимым ростом так называемых акций-мемов похожа на игру “горячая картошка”: успев купить растущую на десятки процентов в день акцию, главное успеть вовремя ее скинуть.

Подобные акции имеют общий признак, за которым внимательно следят трейдеры — высокий процент коротких позиций (т.н. “шортов”). Шорт — это продажа акций, взятых в долг у брокера, в расчете купить их обратно по более дешевой цене.

Хедж-фонды формируют портфель с использованием long/short стратегий, предусматривающих удержание акций с высоким потенциалом (альфой) и одновременно короткие продажи фундаментально слабых компаний, испытывающих серьезные проблемы в бизнесе.

Как бы это не звучало странно, короткие позиции являются своеобразной страховкой портфеля (хеджем). На растущем рынке акции сильных компаний с высокой альфой растут быстрее зашортованных “хромых уток”, генерируя в итоге прибыль по портфелю. При коррекции рынка начинает очередь “хромых уток” перформить прибыль за счет опережающего падения, в то время как акции лидеров незначительно снижаются, или и вовсе стоят в боковике.

Подобные стратегии позволяет хедж-фондам зарабатывать деньги на любом рынке: как растущем, так и падающем. По крайней мере, так было до появления банды WallStreetBets, которые, объединившись в соцсети Reddit, создали собственную торговую стратегию “коллективный шортсквиз”.

Шортсквиз — это одномоментное и массовое закрытие коротких позиций. Поскольку закрытие шортов предполагает покупку, в такие моменты котировки акций “улетают в космос”, отрываясь от своих фундаментальных оценок.

Наглядным примером является январский разгон на 2500% акций GameStop, последовавший за набором хедж-фондами 130%-процентной короткой позиции в бумаге (т.е. фонды продали в шорт больше, чем было акций GME в обращении на бирже). В итоге фонды потеряли $6,7 млрд, а некоторые частные трейдеры заработали тысячи процентов на этом трейде. Например, пользователь Reddit под ником “Roaring Kitty”, возглавивший атаку на фонды, превратил $746 тыс. в $48 млн.

Под статью о манипуляции рынков обмен мнениями в интернете не подходит. По этой причине WallStreetBeats регулярно устраивает “крестовые походы”, разгоняя акции-мемы на сотни процентов. Принято считать, что акции с количеством коротких позиций более 30% от free float (доля акций, находящихся в свободном обращении) имеют очень высокую вероятность шортсквиза.

Жалея испытать свои навыки в ловле и метании горячей картошки, частные трейдеры пытаются предсказать очередную “икону” Reddit среди десятков обсуждаемых вариантов в чате. И хотя достоверной гарантии нет, обладание актуальной информацией о наиболее зашортованных акциях может в этом помочь.

На графике ниже топ-10 компаний, обсуждаемых трейдерами на Reddit и имеющие наибольший процент коротких продаж по состоянию на 10 июня.

Попытка инвесторов угнаться за немыслимым ростом так называемых акций-мемов похожа на игру “горячая картошка”: успев купить растущую на десятки процентов в день акцию, главное успеть вовремя ее скинуть.

Подобные акции имеют общий признак, за которым внимательно следят трейдеры — высокий процент коротких позиций (т.н. “шортов”). Шорт — это продажа акций, взятых в долг у брокера, в расчете купить их обратно по более дешевой цене.

Хедж-фонды формируют портфель с использованием long/short стратегий, предусматривающих удержание акций с высоким потенциалом (альфой) и одновременно короткие продажи фундаментально слабых компаний, испытывающих серьезные проблемы в бизнесе.

Как бы это не звучало странно, короткие позиции являются своеобразной страховкой портфеля (хеджем). На растущем рынке акции сильных компаний с высокой альфой растут быстрее зашортованных “хромых уток”, генерируя в итоге прибыль по портфелю. При коррекции рынка начинает очередь “хромых уток” перформить прибыль за счет опережающего падения, в то время как акции лидеров незначительно снижаются, или и вовсе стоят в боковике.

Подобные стратегии позволяет хедж-фондам зарабатывать деньги на любом рынке: как растущем, так и падающем. По крайней мере, так было до появления банды WallStreetBets, которые, объединившись в соцсети Reddit, создали собственную торговую стратегию “коллективный шортсквиз”.

Шортсквиз — это одномоментное и массовое закрытие коротких позиций. Поскольку закрытие шортов предполагает покупку, в такие моменты котировки акций “улетают в космос”, отрываясь от своих фундаментальных оценок.

Наглядным примером является январский разгон на 2500% акций GameStop, последовавший за набором хедж-фондами 130%-процентной короткой позиции в бумаге (т.е. фонды продали в шорт больше, чем было акций GME в обращении на бирже). В итоге фонды потеряли $6,7 млрд, а некоторые частные трейдеры заработали тысячи процентов на этом трейде. Например, пользователь Reddit под ником “Roaring Kitty”, возглавивший атаку на фонды, превратил $746 тыс. в $48 млн.

Под статью о манипуляции рынков обмен мнениями в интернете не подходит. По этой причине WallStreetBeats регулярно устраивает “крестовые походы”, разгоняя акции-мемы на сотни процентов. Принято считать, что акции с количеством коротких позиций более 30% от free float (доля акций, находящихся в свободном обращении) имеют очень высокую вероятность шортсквиза.

Жалея испытать свои навыки в ловле и метании горячей картошки, частные трейдеры пытаются предсказать очередную “икону” Reddit среди десятков обсуждаемых вариантов в чате. И хотя достоверной гарантии нет, обладание актуальной информацией о наиболее зашортованных акциях может в этом помочь.

На графике ниже топ-10 компаний, обсуждаемых трейдерами на Reddit и имеющие наибольший процент коротких продаж по состоянию на 10 июня.

{kind=link}

SolarEdge: как одновременно инвестировать в солнечную энергетику и электромобили

SolarEdge разрабатывает и продает ключевые компоненты солнечных фотоэлектрических установок: инверторные системы, оптимизаторы мощности и облачный софт для управления всем этим буквально со смартфона.

Сегодня солнечная энергетика является самым дешевым источником энергии, а SolarEdge - одним из бенефициаров тренда «зелёной энергетики». Кроме этого, за счет серии успешных поглощений SolarEdge обеспечила себе звёздное будущее, выйдя на бурно растущий рынок электромобилей.

Так, подразделение компании «e-Mobility» разрабатывает и производит энергетические системы для гибридных авто и электромобилей, состоящие и высокопроизводительных электродвигателей в комплекте с аккумулятором, блоком управления и трансмиссией.

Финансовые показатели SolarEdge также вселяют уверенность в ее будущем: средние темпы роста выручки и чистой прибыли за последние 3 года составляют 34% и 19% соответственно, у компании устойчивый баланс, а операционная прибыль почти в 90 раз превышает проценты по займам.

Более того, на балансе SolarEdge находится $868 млн наличных, которые с запасом перекрывают общий долг в размере $693 млн.

В итоге компания успешно развивается на самых «горячих» сегментах рынка. Парижское климатическое соглашение, ESG-тенденции, а также государственные ограничения на выброс СО2 и триллионные «зеленые» инвестиции в масштабах планеты являются долгосрочными «попутными ветрами» для компании.

С учетом прогноза выручки компании в размере $1,88 млрд в 2021 году, акции SEDG торгуются с форвардным P/S 6.7х (показатель отражает, сколько инвестор платит за единицу выручки).

Консенсус-прогноз аналитиков с Уолл-стрит для акций SolarEdge составляет $313.80, что с текущих $238.86 предполагает потенциал роста в размере 31.4%. Из 18 аналитиков 12 - рекомендуют покупать, 4 - держать и 2 - продавать акции SEDG.

#инвестидеи

SolarEdge разрабатывает и продает ключевые компоненты солнечных фотоэлектрических установок: инверторные системы, оптимизаторы мощности и облачный софт для управления всем этим буквально со смартфона.

Сегодня солнечная энергетика является самым дешевым источником энергии, а SolarEdge - одним из бенефициаров тренда «зелёной энергетики». Кроме этого, за счет серии успешных поглощений SolarEdge обеспечила себе звёздное будущее, выйдя на бурно растущий рынок электромобилей.

Так, подразделение компании «e-Mobility» разрабатывает и производит энергетические системы для гибридных авто и электромобилей, состоящие и высокопроизводительных электродвигателей в комплекте с аккумулятором, блоком управления и трансмиссией.

Финансовые показатели SolarEdge также вселяют уверенность в ее будущем: средние темпы роста выручки и чистой прибыли за последние 3 года составляют 34% и 19% соответственно, у компании устойчивый баланс, а операционная прибыль почти в 90 раз превышает проценты по займам.

Более того, на балансе SolarEdge находится $868 млн наличных, которые с запасом перекрывают общий долг в размере $693 млн.

В итоге компания успешно развивается на самых «горячих» сегментах рынка. Парижское климатическое соглашение, ESG-тенденции, а также государственные ограничения на выброс СО2 и триллионные «зеленые» инвестиции в масштабах планеты являются долгосрочными «попутными ветрами» для компании.

С учетом прогноза выручки компании в размере $1,88 млрд в 2021 году, акции SEDG торгуются с форвардным P/S 6.7х (показатель отражает, сколько инвестор платит за единицу выручки).

Консенсус-прогноз аналитиков с Уолл-стрит для акций SolarEdge составляет $313.80, что с текущих $238.86 предполагает потенциал роста в размере 31.4%. Из 18 аналитиков 12 - рекомендуют покупать, 4 - держать и 2 - продавать акции SEDG.

#инвестидеи

{kind=link}

Прогулка по Уолл-стрит. Какие акции и сектора предпочитают лучшие аналитики

На минуту представьте, что вы оказались на Уолл-стрит – в самом сердце биржевой торговли. Тут собрались лучшие из лучших аналитиков, и вы имеете возможность опросить каждого из них. Представили? Тогда перейдем к результатам.

Принято считать, что фаворитами среди аналитиков Уолл-стрит являются компании технологического сектора. Однако это не совсем так. Промышленность и производство материалов, как и многие другие отрасли, также представляют высокий интерес.

В этой статье мы рассмотрим 6 наиболее перспективных, с точки зрения аналитиков, секторов, а также разберем лучшие акции каждого из них:

invcorp.ru/wall-street-best-stocks-and-sectors/

#исследования

На минуту представьте, что вы оказались на Уолл-стрит – в самом сердце биржевой торговли. Тут собрались лучшие из лучших аналитиков, и вы имеете возможность опросить каждого из них. Представили? Тогда перейдем к результатам.

Принято считать, что фаворитами среди аналитиков Уолл-стрит являются компании технологического сектора. Однако это не совсем так. Промышленность и производство материалов, как и многие другие отрасли, также представляют высокий интерес.

В этой статье мы рассмотрим 6 наиболее перспективных, с точки зрения аналитиков, секторов, а также разберем лучшие акции каждого из них:

invcorp.ru/wall-street-best-stocks-and-sectors/

#исследования

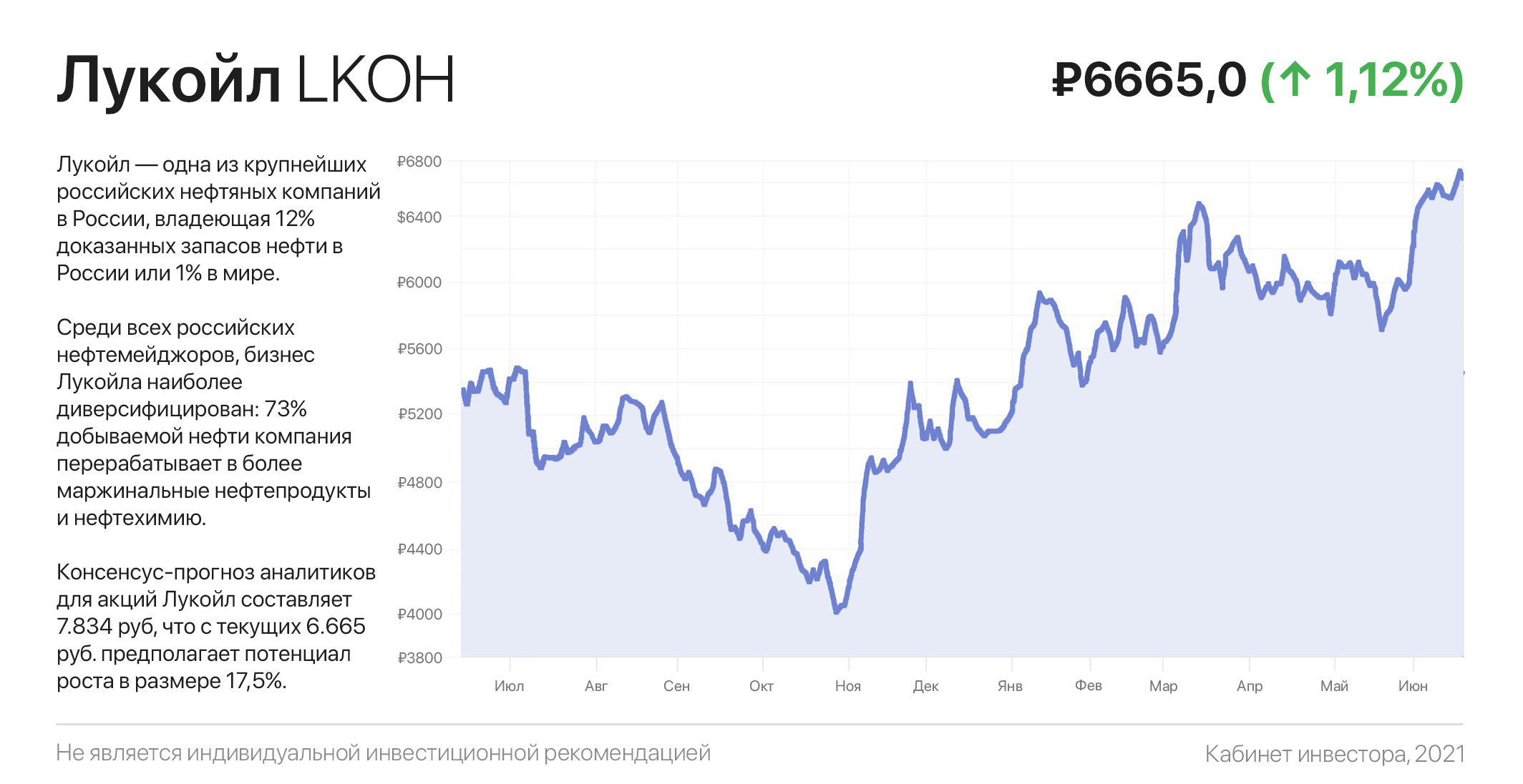

Лукойл: как получить около 18% дивидендами

Лукойл — одна из крупнейших российских нефтяных компаний, владеющая 12% доказанных запасов нефти в России или 1% в мире. Компания не аффилирована с правительством России, что нетипично для российской нефтегазовой отрасли.

Среди всех российских нефтемейджоров, бизнес Лукойла наиболее диверсифицирован: 73% добываемой нефти компания перерабатывает в более маржинальные нефтепродукты и нефтехимию. Для сравнения, коэффициент переработки лидера отрасли Роснефти — около 51%.

Финансовое положение более чем стабильное: чистый долг почти нулевой, а операционная прибыль превышает проценты по займам в 54 раза. Финансовые результаты за 1КВ21 превзошли ожидания: выручка достигла 1,87 трлн руб. (+12,6% г/г), а скорректированный свободный денежный поток (FCF) для целей расчета дивидендов почти утроился, составив 160 млрд руб.

Лукойл направляет на выплату дивидендов весь скорректированный на капитальные затраты, проценты по займам и байбэк FCF. Таким образом, только первый квартал дает нам дивидендную доходность 3,68% (245 руб. на акцию).

Учитывая восстановление нефтяных котировок и постепенное увеличене добычи (согласно резолюции ОПЕК+), в текущем году выручка Лукойла может достигнуть 8,1 трлн. руб. (+43% к 2020, или +3,3% к 2019 году), а дивиденды — составить рекордные 980 руб. на акцию.

5 июля закрывается реестр на получение дивидендов за 2-е полугодие 2020 года в размере 213 руб. на акцию (последний день для покупки 30.06). Таким образом, суммарные дивиденды в предстоящие 13 мес. могут составить 1.193 руб., что дает форвардную доходность около 18%.

Консенсус-прогноз аналитиков для акций Лукойл составляет 7.834 руб, что с текущих 6.665 руб. предполагает потенциал роста в размере 17,5%. Из 7 аналитиков все 7 рекомендуют покупать акции Лукойл.

В заключении хотелось бы отметить, что, несмотря на перспективы покупки акций Лукойл, нынешние цены нельзя назвать привлекательным. Проще говоря, стоит дождаться, пусть даже небольшой, коррекции.

#инвестидеи

Лукойл — одна из крупнейших российских нефтяных компаний, владеющая 12% доказанных запасов нефти в России или 1% в мире. Компания не аффилирована с правительством России, что нетипично для российской нефтегазовой отрасли.

Среди всех российских нефтемейджоров, бизнес Лукойла наиболее диверсифицирован: 73% добываемой нефти компания перерабатывает в более маржинальные нефтепродукты и нефтехимию. Для сравнения, коэффициент переработки лидера отрасли Роснефти — около 51%.

Финансовое положение более чем стабильное: чистый долг почти нулевой, а операционная прибыль превышает проценты по займам в 54 раза. Финансовые результаты за 1КВ21 превзошли ожидания: выручка достигла 1,87 трлн руб. (+12,6% г/г), а скорректированный свободный денежный поток (FCF) для целей расчета дивидендов почти утроился, составив 160 млрд руб.

Лукойл направляет на выплату дивидендов весь скорректированный на капитальные затраты, проценты по займам и байбэк FCF. Таким образом, только первый квартал дает нам дивидендную доходность 3,68% (245 руб. на акцию).

Учитывая восстановление нефтяных котировок и постепенное увеличене добычи (согласно резолюции ОПЕК+), в текущем году выручка Лукойла может достигнуть 8,1 трлн. руб. (+43% к 2020, или +3,3% к 2019 году), а дивиденды — составить рекордные 980 руб. на акцию.

5 июля закрывается реестр на получение дивидендов за 2-е полугодие 2020 года в размере 213 руб. на акцию (последний день для покупки 30.06). Таким образом, суммарные дивиденды в предстоящие 13 мес. могут составить 1.193 руб., что дает форвардную доходность около 18%.

Консенсус-прогноз аналитиков для акций Лукойл составляет 7.834 руб, что с текущих 6.665 руб. предполагает потенциал роста в размере 17,5%. Из 7 аналитиков все 7 рекомендуют покупать акции Лукойл.

В заключении хотелось бы отметить, что, несмотря на перспективы покупки акций Лукойл, нынешние цены нельзя назвать привлекательным. Проще говоря, стоит дождаться, пусть даже небольшой, коррекции.

#инвестидеи

{kind=link}

Недетская монополия. Как крупнейшие корпорации влияют на фондовый рынок

Большинство инвесторов и даже профессиональные управляющие (например, Кэти Вуд) тратят усилия в поисках акций, которые смогут превзойти рынок. Собственно, этим и объясняется наличие причудливых компаний в их портфелях.

Однако, если бы инвесторы просто купили акции Big Tech (Facebook, Amazon, Apple, Google и Microsoft), никакие причудливые инструменты не потребовались бы. К примеру, за последнее десятилетие Big Tech росли по 28% в год. Только Apple выросла с $250 млрд до $2,2 трлн, а совокупная капитализация этих пяти техногигантов составляет $8,42 трлн.

Столь крупная капитализация существенно искажает результаты остального фондового рынка. Доля Big Tech в S&P 500 достигла 22%, что превышает совокупный вес всех компаний из секторов “материалы, энергетика, недвижимость, коммунальные услуги и основные потребительские товары”.

Акции Big Tech имеют такой же вес, как нижние 359 компаний в составе S&P 500 и нижние 2.476 компаний в Russell 3000. Эти квази-монополии генерируют огромную прибыль, а рост их котировок во многом объясняет нынешний рост всего фондового рынка.

С начала года S&P 500 вырос на 12,59%, но фактически показал бы результат вдвое хуже без крупных технологических корпораций, прибавивших 19,53%. Можно сказать, что большая пятерка двигает рынок, пока остальные 495 компаний наблюдают со «скамейки запасных».

Отсюда вытекает вопрос — а стоит ли вообще искать другие имена для инвестиций? Если портфель диверсифицирован по активам и содержит краткосрочные облигации, товары, золото & другие активы, и нужно сформировать кластер акций — возможно, что Big Tech — лучший выбор для этого.

Главное — обрести выдержку охотника и дождаться подходящего момента для этого. Например, воспользоваться неминуемой коррекцией, которую так долго ждут инвесторы. Ну в на картинке ниже — сравнение динамики воображаемого индекса из акций Apple, Facebook, Amazon, Microsoft и Google с индексом S&P500.

Большинство инвесторов и даже профессиональные управляющие (например, Кэти Вуд) тратят усилия в поисках акций, которые смогут превзойти рынок. Собственно, этим и объясняется наличие причудливых компаний в их портфелях.

Однако, если бы инвесторы просто купили акции Big Tech (Facebook, Amazon, Apple, Google и Microsoft), никакие причудливые инструменты не потребовались бы. К примеру, за последнее десятилетие Big Tech росли по 28% в год. Только Apple выросла с $250 млрд до $2,2 трлн, а совокупная капитализация этих пяти техногигантов составляет $8,42 трлн.

Столь крупная капитализация существенно искажает результаты остального фондового рынка. Доля Big Tech в S&P 500 достигла 22%, что превышает совокупный вес всех компаний из секторов “материалы, энергетика, недвижимость, коммунальные услуги и основные потребительские товары”.

Акции Big Tech имеют такой же вес, как нижние 359 компаний в составе S&P 500 и нижние 2.476 компаний в Russell 3000. Эти квази-монополии генерируют огромную прибыль, а рост их котировок во многом объясняет нынешний рост всего фондового рынка.

С начала года S&P 500 вырос на 12,59%, но фактически показал бы результат вдвое хуже без крупных технологических корпораций, прибавивших 19,53%. Можно сказать, что большая пятерка двигает рынок, пока остальные 495 компаний наблюдают со «скамейки запасных».

Отсюда вытекает вопрос — а стоит ли вообще искать другие имена для инвестиций? Если портфель диверсифицирован по активам и содержит краткосрочные облигации, товары, золото & другие активы, и нужно сформировать кластер акций — возможно, что Big Tech — лучший выбор для этого.

Главное — обрести выдержку охотника и дождаться подходящего момента для этого. Например, воспользоваться неминуемой коррекцией, которую так долго ждут инвесторы. Ну в на картинке ниже — сравнение динамики воображаемого индекса из акций Apple, Facebook, Amazon, Microsoft и Google с индексом S&P500.

{kind=link}

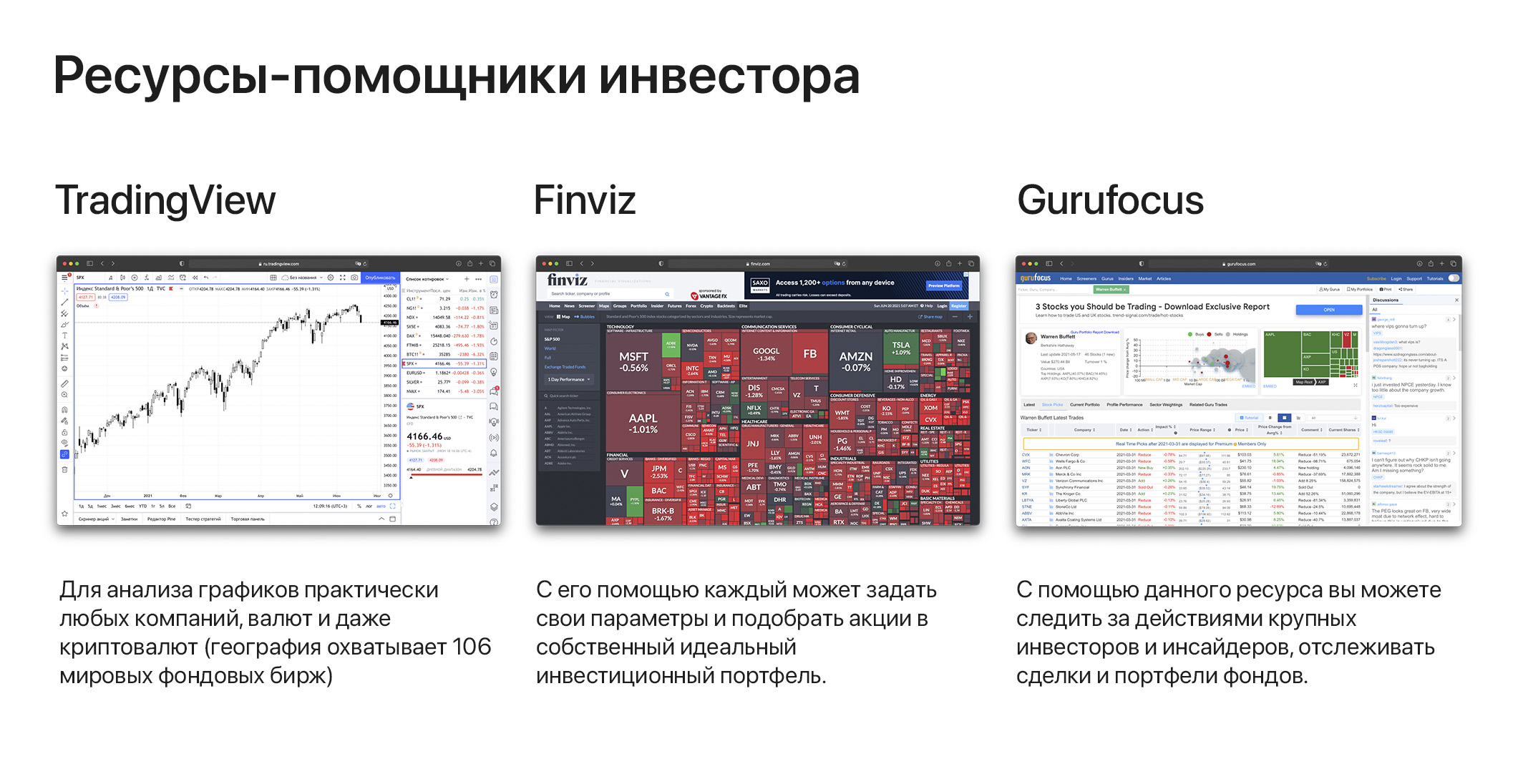

Инструменты инвестора: подборка полезных ресурсов

Как даже самый лучший гитарист не сможет сыграть без гитары, так и инвестор, насколько бы он не был хорош, без нужной информации успешно инвестировать не сможет. Сегодня страницы газет с котировками давно перекочевали в Интернет, а любой новичок имеет доступ к ресурсам, о которых еще 20 лет назад не мечтали даже на Уолл-стрит.

Эта подборка ресурсов — первая в цикле о полезных сервисах. Сперва мы рассмотрим наиболее популярные/многофункциональные источники, а затем перейдем к узконапрвленным сервисам. Также в каждой подборке мы постараемся добавлять 1-2 ресурса, о которых не слышали не только новички, но и «бывалые» инвесторы.

TradingView — удобная платформа для анализа графиков практически любых компаний, валют и даже криптовалют (география охватывает 106 мировых фондовых бирж). Сервис славится своей простотой в использовании, многофункциональностью и красивым дизайном.

Finviz — скринер акций с техническими и фундаментальными параметрами. С его помощью каждый может задать свои параметры и подобрать акции в собственный идеальный инвестиционный портфель.

Gurufocus — с помощью данного ресурса вы можете следить за действиями крупных инвесторов и инсайдеров, отслеживать сделки и портфели фондов, а также воспользоваться некоторыми необычными индикаторами.

@banksalerts — уникальный сервис, разработанный командой Кабинета инвестора. Этот ресурс позволяет отслеживать только значимые обновления целевых цен от ведущих аналитиков с Уолл-стрит в режиме онлайн. Благодаря грамотной фильтрации, вы получаете только те обновления, которые хотели бы увидеть.

#инструменты

Как даже самый лучший гитарист не сможет сыграть без гитары, так и инвестор, насколько бы он не был хорош, без нужной информации успешно инвестировать не сможет. Сегодня страницы газет с котировками давно перекочевали в Интернет, а любой новичок имеет доступ к ресурсам, о которых еще 20 лет назад не мечтали даже на Уолл-стрит.

Эта подборка ресурсов — первая в цикле о полезных сервисах. Сперва мы рассмотрим наиболее популярные/многофункциональные источники, а затем перейдем к узконапрвленным сервисам. Также в каждой подборке мы постараемся добавлять 1-2 ресурса, о которых не слышали не только новички, но и «бывалые» инвесторы.

TradingView — удобная платформа для анализа графиков практически любых компаний, валют и даже криптовалют (география охватывает 106 мировых фондовых бирж). Сервис славится своей простотой в использовании, многофункциональностью и красивым дизайном.

Finviz — скринер акций с техническими и фундаментальными параметрами. С его помощью каждый может задать свои параметры и подобрать акции в собственный идеальный инвестиционный портфель.

Gurufocus — с помощью данного ресурса вы можете следить за действиями крупных инвесторов и инсайдеров, отслеживать сделки и портфели фондов, а также воспользоваться некоторыми необычными индикаторами.

@banksalerts — уникальный сервис, разработанный командой Кабинета инвестора. Этот ресурс позволяет отслеживать только значимые обновления целевых цен от ведущих аналитиков с Уолл-стрит в режиме онлайн. Благодаря грамотной фильтрации, вы получаете только те обновления, которые хотели бы увидеть.

#инструменты

{kind=link}

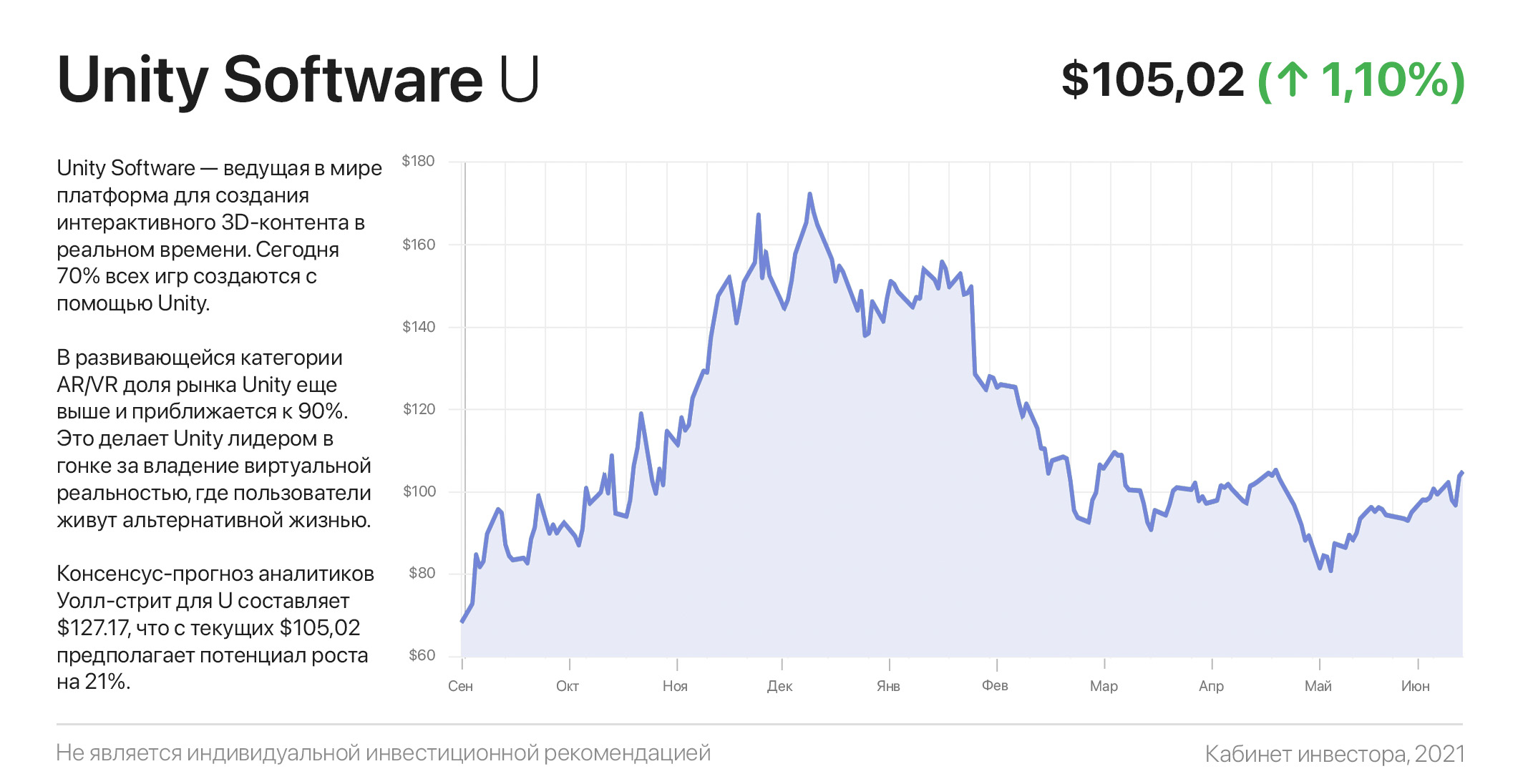

Unity Software: воплощение Метавселенной

Реалистичность видеоигр достигла немыслимых ранее высот. Играя в Battlefield V или гоняя в Forza Horizon 4, случайный зритель может подумать, что вы и вовсе смотрите фильм. Будучи инвесторами, мы можем вложиться в Electronic Arts, Take-Two Interactive или в других амбассадоров игровой индустрии, но мы точно не промахнемся, выбрав Unity Software.

Unity Software — ведущая в мире платформа для создания интерактивного 3D-контента в реальном времени.

С помощью движка Unity разработчики программируют взаимодействие игроков, физику, освещение и другие «фичи», делающие современные игры практически неотличимыми от реальности. Кроме этого, Unity упрощает создание профессиональной игры за короткий период времени.

Например, шведский разработчик Iron Gate недавно выпустил «выживалку» в скандинавском стиле Valheim, которая была разработана командой из всего лишь 5 человек. В 2021 г. Valheim стала лидером продаж в Steam, продав более 6 млн копий. Неплохо — более 1,2 млн. дистрибуций на одного разработчика всего за полгода.

Сегодня 70% всех игр создаются с помощью Unity. В развивающейся категории AR/VR доля рынка Unity еще выше и приближается к 90%. Это делает Unity лидером в гонке за владение “Метавселенной” — виртуальной реальности, в которой пользователи живут альтернативной жизнью.

Более того, Unity — это гораздо больше, чем видеоигры. Её движок используют в производстве фильмов и анимации (Король Лев 2019 г. создан на Unity), для выполнения архитектурных проектов, в автомобильном дизайне и моделировании и пр.

Наиболее многообещающим является сотрудничество Unity с гигантами e-commerce, предоставляющее клиентам возможность «примерить» одежду и аксессуары в цифровом виде, посмотрев на себя со стороны в трехмерной реальности. Потенциал роста здесь просто огромен, поскольку VR/AR становится мейнстримом и является неизбежным этапом развития электронной коммерции.

С учетом прогноза выручки в размере $1,02 млрд в 2021 году, что предполагает ее рост на 32%, Unity Software торгуется с форвардным P/S 28,7х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для U составляет $127.17, что с текущих $105,02 предполагает потенциал роста на 21%. Из 7 аналитиков 6 — рекомендуют покупать и 1 — держать акции Unity Software.

#инвестидеи

Реалистичность видеоигр достигла немыслимых ранее высот. Играя в Battlefield V или гоняя в Forza Horizon 4, случайный зритель может подумать, что вы и вовсе смотрите фильм. Будучи инвесторами, мы можем вложиться в Electronic Arts, Take-Two Interactive или в других амбассадоров игровой индустрии, но мы точно не промахнемся, выбрав Unity Software.

Unity Software — ведущая в мире платформа для создания интерактивного 3D-контента в реальном времени.

С помощью движка Unity разработчики программируют взаимодействие игроков, физику, освещение и другие «фичи», делающие современные игры практически неотличимыми от реальности. Кроме этого, Unity упрощает создание профессиональной игры за короткий период времени.

Например, шведский разработчик Iron Gate недавно выпустил «выживалку» в скандинавском стиле Valheim, которая была разработана командой из всего лишь 5 человек. В 2021 г. Valheim стала лидером продаж в Steam, продав более 6 млн копий. Неплохо — более 1,2 млн. дистрибуций на одного разработчика всего за полгода.

Сегодня 70% всех игр создаются с помощью Unity. В развивающейся категории AR/VR доля рынка Unity еще выше и приближается к 90%. Это делает Unity лидером в гонке за владение “Метавселенной” — виртуальной реальности, в которой пользователи живут альтернативной жизнью.

Более того, Unity — это гораздо больше, чем видеоигры. Её движок используют в производстве фильмов и анимации (Король Лев 2019 г. создан на Unity), для выполнения архитектурных проектов, в автомобильном дизайне и моделировании и пр.

Наиболее многообещающим является сотрудничество Unity с гигантами e-commerce, предоставляющее клиентам возможность «примерить» одежду и аксессуары в цифровом виде, посмотрев на себя со стороны в трехмерной реальности. Потенциал роста здесь просто огромен, поскольку VR/AR становится мейнстримом и является неизбежным этапом развития электронной коммерции.

С учетом прогноза выручки в размере $1,02 млрд в 2021 году, что предполагает ее рост на 32%, Unity Software торгуется с форвардным P/S 28,7х (показатель отражает, сколько платит инвестор за единицу выручки).

Консенсус-прогноз аналитиков Уолл-стрит для U составляет $127.17, что с текущих $105,02 предполагает потенциал роста на 21%. Из 7 аналитиков 6 — рекомендуют покупать и 1 — держать акции Unity Software.

#инвестидеи

{kind=link}

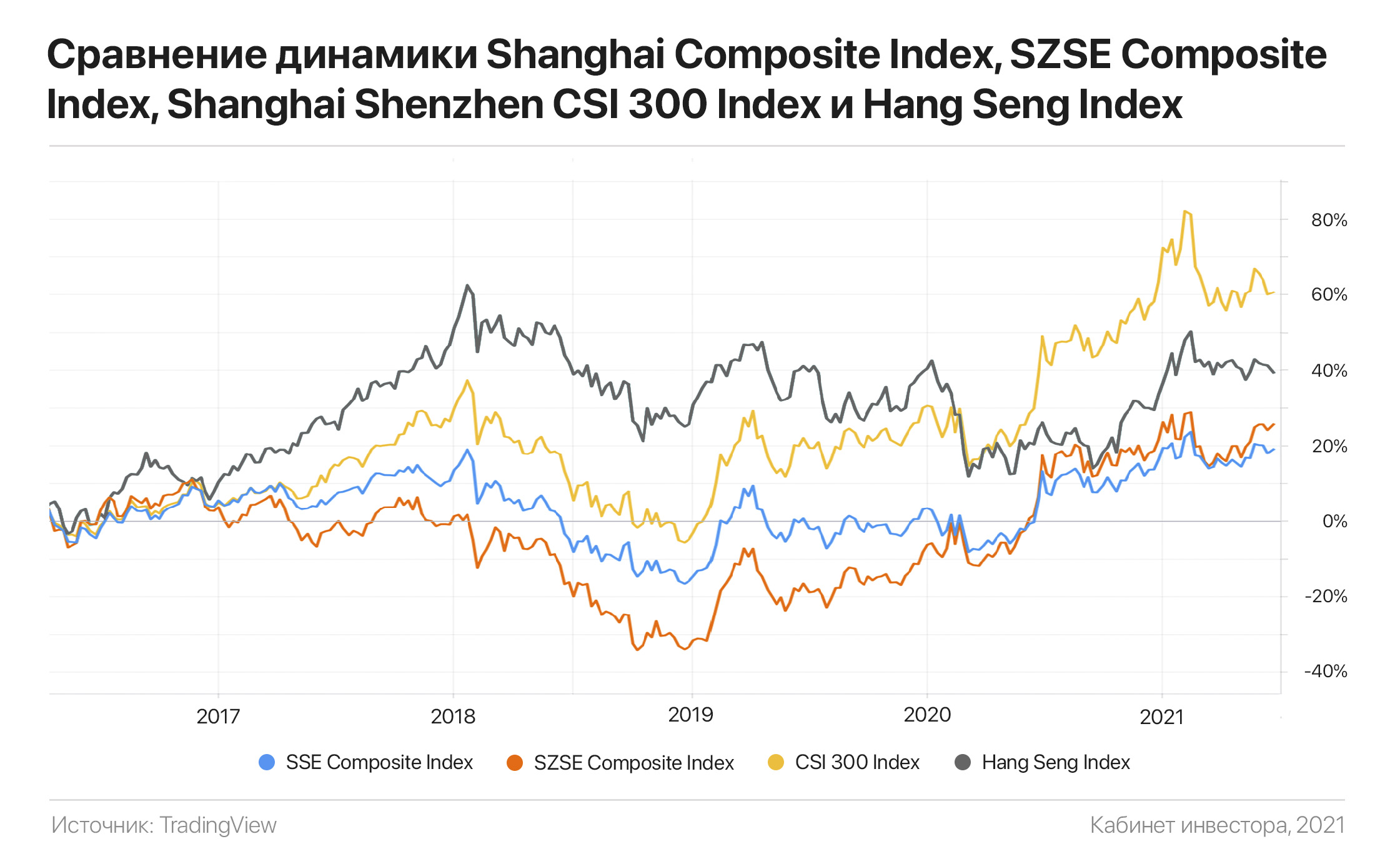

Восток — дело тонкое. Разбираемся в китайских фондовых индексах

Наверняка все знают, что такое S&P 500 и Nasdaq. Но когда возникает необходимость проверить состояние китайского фондового рынка — в количестве его биржевых индексов можно заблудиться. Одни из них могут расти, другие — в тот же день демонстрировать прямо противоположную динамику.

Вот уж действительно прав был товарища Сухов, «Восток — дело тонкое». В стране Восходящего Солнца 3 фондовые площадки, и каждая из них рассчитывает собственное "семейство” биржевых индексов.

Шанхайская фондовая биржа (SSE) — крупнейшая площадка материкового Китая, занимающая 3-е место по рыночной капитализации (около $7 трлн) после NYSE и Nasdaq. Большая часть капитализации состоит из бывших государственных компаний: крупные банки, страховые компании и промышленные предприятия.

Одним из «крутейших» требований для получения листинга в Шанхае — наличие прибыли в течение последних 3 лет подряд. Шанхайская биржа — это клуб для элитных игроков, и зеленым стартапам тут не место. SSE рассчитывает сразу несколько индексов:

Shanghai Stock Exchange Composite Index — фондовый индекс всех акций, котирующихся на Шанхайской фондовой бирже, отображает общий показатель рынка в любой момент времени.

SSE 50, SSE 180 и SSE 380: несложно догадаться, что эти индексы отслеживают 50, 180 и 380 крупнейших членов Shanghai Composite Index, — почти так же, как S&P 500 отслеживает 500 крупнейших компаний США.

Кроме этого, SSE предлагает инвесторам еще свыше сотни индексов, сгруппированных по классу активов или отраслевой классификации. Например, SSE Consumer Staples Sector Index отражает динамику акций из сектора потребительских товаров, а SSE Corporate Bond 30 Index - динамику длинных корпоративных облигаций. Полный список этих индексов можно найти на сайте SSE.

Шэньчжэньская фондовая биржа была открыта всего 30 лет назад, но уже 7-я по капитализации в мире и является “домом” для акций технологических компаний, из-за чего её часто называют «Китайский Nasdaq». SZSE Composite Index является основным индикатором здоровья 500 акций, торгуемых в Шэньчжэне.

Кроме этого, аналитики также отслеживают Shanghai Shenzhen CSI 300 Index, воспроизводящий динамику акций 300 крупнейших компаний, торгуемых на фондовых биржах Шанхая и Шэньчжэня.

Hang Seng Index отражает капитализацию крупнейших компаний, торгующих на Гонконгской фондовой бирже (HKEX). Поскольку в индекс входят не только компании с материкового Китая, а также гонконгские и международные имена, это делает HKEX незначительной и неиндикативной частью китайского фондового рынка.

Наверняка все знают, что такое S&P 500 и Nasdaq. Но когда возникает необходимость проверить состояние китайского фондового рынка — в количестве его биржевых индексов можно заблудиться. Одни из них могут расти, другие — в тот же день демонстрировать прямо противоположную динамику.

Вот уж действительно прав был товарища Сухов, «Восток — дело тонкое». В стране Восходящего Солнца 3 фондовые площадки, и каждая из них рассчитывает собственное "семейство” биржевых индексов.

Шанхайская фондовая биржа (SSE) — крупнейшая площадка материкового Китая, занимающая 3-е место по рыночной капитализации (около $7 трлн) после NYSE и Nasdaq. Большая часть капитализации состоит из бывших государственных компаний: крупные банки, страховые компании и промышленные предприятия.

Одним из «крутейших» требований для получения листинга в Шанхае — наличие прибыли в течение последних 3 лет подряд. Шанхайская биржа — это клуб для элитных игроков, и зеленым стартапам тут не место. SSE рассчитывает сразу несколько индексов:

Shanghai Stock Exchange Composite Index — фондовый индекс всех акций, котирующихся на Шанхайской фондовой бирже, отображает общий показатель рынка в любой момент времени.

SSE 50, SSE 180 и SSE 380: несложно догадаться, что эти индексы отслеживают 50, 180 и 380 крупнейших членов Shanghai Composite Index, — почти так же, как S&P 500 отслеживает 500 крупнейших компаний США.

Кроме этого, SSE предлагает инвесторам еще свыше сотни индексов, сгруппированных по классу активов или отраслевой классификации. Например, SSE Consumer Staples Sector Index отражает динамику акций из сектора потребительских товаров, а SSE Corporate Bond 30 Index - динамику длинных корпоративных облигаций. Полный список этих индексов можно найти на сайте SSE.

Шэньчжэньская фондовая биржа была открыта всего 30 лет назад, но уже 7-я по капитализации в мире и является “домом” для акций технологических компаний, из-за чего её часто называют «Китайский Nasdaq». SZSE Composite Index является основным индикатором здоровья 500 акций, торгуемых в Шэньчжэне.

Кроме этого, аналитики также отслеживают Shanghai Shenzhen CSI 300 Index, воспроизводящий динамику акций 300 крупнейших компаний, торгуемых на фондовых биржах Шанхая и Шэньчжэня.

Hang Seng Index отражает капитализацию крупнейших компаний, торгующих на Гонконгской фондовой бирже (HKEX). Поскольку в индекс входят не только компании с материкового Китая, а также гонконгские и международные имена, это делает HKEX незначительной и неиндикативной частью китайского фондового рынка.

{kind=link}

Square: как заработать на росте и падении биткойна

Американская финтех-компания Square обеспечила себе звездное будущее, решив в 2018 г. добавить биткоин в свой кошелек. С тех пор приложение Cash App скачали 100 млн человек, количество активных юзеров в месяц выросло до 36 млн, а комиссия от транзакции битка стала для Square «золотой антилопой».

Square — не прокси на биткойн. Square — лучше. Компания создала уникальную бизнес-модель, в которой она зарабатывает как на росте, так и на падении биткойна. В первом случае — за счет пропорционального роста комиссий, во втором — за счет опережающего роста объема транзакций.

Это ответ на вопрос, почему при падении цены биткойна за последний месяц на 22%, акции Square выросли на 16%. Более того, в ближайшее время биткойн вполне может отыграть свои потери.

Триггером этому, как ни странно, станет недавно объявленный запрет на деятельность криптомайнеров в Китае, который блокирует около 58,5% мирового майнинга биткойна.

Сейчас это событие стало очередным поводом для падения биткойна. Хотя, если интерполировать эту ситуацию на другой рынок, — например, нефти, то запрет на её добычу привел бы к взлёту нефтяных котировок. Китайское вето наносит удар по предложению биткойна, что в конечном итоге — фактор его роста.

С учетом этого, скорее всего, после непродолжительной консолидации биткоин отыграет свои 2-месячные потери, несмотря на очередные «страшилки» СМИ по поводу его углеродного следа.

В этой ретроспективе акции Square, которые после роста на 750% с марта 2020 г. торгуются в широком диапазоне $200-$280 — имеют мощные драйверы роста. Инвестиционный тезис подкрепляется фундаментальными факторами: компания запустила торговлю акциями из приложения Cash App, что поставило его в прямую конкуренцию с Robinhood.

Square хочет, чтобы Cash App было не просто платежным инструментом, а центром всех финансовых интересов человека. И судя по росту выручки на 266% за 1-й квартала 2021 года — у компании это отлично получается.