#divingdeeper

Обзор ситуации на российском рынке акций

Рубль существенно укрепился за последний месяц, c 19 октября с уровня 97 до 88-89 руб/долл. При прочих равных это негатив для рублевого рынка акций. Во-первых, большая часть индекса это экспортеры, прибыль которых напрямую зависит от курса рубля. Во-вторых, более крепкий рубль предполагает меньшие налоговые поступления в краткосрочном периоде, что снова возвращает на повестку риски превышения плана по дефициту бюджета. Риск для рынка акций состоит в возможности дополнительных налоговых изъятий.

Ставки достигли новых максимумов, и сейчас на денежном рынке есть возможность разместить средства под 14.5% годовых практически без риска. Такая альтернатива рынку акций при прочих равных давит на рынок.

При этом индекс Мосбиржи за тот же период почти не упал, находился в боковике. У этого есть логические причины: рубль около 90 - это всё еще слабый рубль, и текущие котировки экспортеров не отражают их прибылей при таком курсе валюты, т.е. продавать из-за укрепления со 100 до 90 это нелогично. При этом потенциал роста акций существенно выше 15% в год, по ряду фишек мы и другие аналитики видим потенциал роста на 30-40% с текущих.

В итоге у инвестора есть три привлекательные альтернативы:

1. доллар можно купить по 88, причём взять замещающие облигации 6-6.5% и получать высокую валютную доходность.

2. Получать доходность около 15-17% годовых во флоутерах

3. акции с потенциалом роста 30-40%+ на горизонте года

Без таких сдерживающих факторов, как укрепление рубля и высокая ставка рынок скорее всего продолжил бы рост. Однако, появились две привлекательные альтернативы, которые привели к торможению рынка.

Александр Сайганов

Head of Research

@Hustleharde

Обзор ситуации на российском рынке акций

Рубль существенно укрепился за последний месяц, c 19 октября с уровня 97 до 88-89 руб/долл. При прочих равных это негатив для рублевого рынка акций. Во-первых, большая часть индекса это экспортеры, прибыль которых напрямую зависит от курса рубля. Во-вторых, более крепкий рубль предполагает меньшие налоговые поступления в краткосрочном периоде, что снова возвращает на повестку риски превышения плана по дефициту бюджета. Риск для рынка акций состоит в возможности дополнительных налоговых изъятий.

Ставки достигли новых максимумов, и сейчас на денежном рынке есть возможность разместить средства под 14.5% годовых практически без риска. Такая альтернатива рынку акций при прочих равных давит на рынок.

При этом индекс Мосбиржи за тот же период почти не упал, находился в боковике. У этого есть логические причины: рубль около 90 - это всё еще слабый рубль, и текущие котировки экспортеров не отражают их прибылей при таком курсе валюты, т.е. продавать из-за укрепления со 100 до 90 это нелогично. При этом потенциал роста акций существенно выше 15% в год, по ряду фишек мы и другие аналитики видим потенциал роста на 30-40% с текущих.

В итоге у инвестора есть три привлекательные альтернативы:

1. доллар можно купить по 88, причём взять замещающие облигации 6-6.5% и получать высокую валютную доходность.

2. Получать доходность около 15-17% годовых во флоутерах

3. акции с потенциалом роста 30-40%+ на горизонте года

Без таких сдерживающих факторов, как укрепление рубля и высокая ставка рынок скорее всего продолжил бы рост. Однако, появились две привлекательные альтернативы, которые привели к торможению рынка.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Банковский сектор и ключевая ставка

#divingdeeper

Уже отчитались три крупнейших на бирже банка - Сбер, ВТБ и Тинькофф, так что можно оценить первые результаты работы в условиях повышающейся ставки.

Напомню, ставка начала повышаться внутри 3-го квартала, поэтому по итогам текущей отчётности мы видим первую реакцию финрезультатов банков на рост ставки, а в 4-м уже будут результаты в условиях сохраняющейся высокой ставки.

Сбер и Тинькофф нарастили чистую процентную маржу (разницу между ставками по кредитам и депозитам), а ВТБ сократил и дал негативный гайденс на 2024.

Сбер имеет возможность сохранять высокую маржу за счёт своего монопольного положения - выдает кредиты самым качественным заёмщикам, и имеет самую большую базу депозитчиков.

ВТБ, судя по гайденсу, ожидает, что в результате повышения ставок чистая процентная маржа будет под давлением в ближайшие кварталы (что мы уже наблюдаем по 3-му кварталу). Если посмотреть на предложения по ставкам депозитов для физиков и юрлиц то заметно, что у ВТБ одни из самых выгодных предложений - сигнализирует о нехватке фондирования, вот и проблемы с маржой.

Тинькофф: по текущим счетам ставки продемонстрировали нулевую реакцию на рост ключевой ставки с 7.5% до 10.3% в среднем в 3 квартале. Это похоже на ситуацию в 1кв 2022, когда ключевая ставка в моменте поднималась до 20%, но ставки по текущим счетам так и не показали заметного роста (ни в следующем квартале, ни далее). Как мы понимаем, за счет высокой лояльности клиентов Тинькофф может себе позволить низкие ставки по текущим счетам.

Актуальный тренд выглядит так: в результате роста ставок ВТБ просел по марже, Тинькофф и Сбер даже выросли. Полагаю, что позиции сохранятся примерно такие же, т.е. на ближайшие кварталы результаты ВТБ будут слабее, чем у Сбера и Тинькофф.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Уже отчитались три крупнейших на бирже банка - Сбер, ВТБ и Тинькофф, так что можно оценить первые результаты работы в условиях повышающейся ставки.

Напомню, ставка начала повышаться внутри 3-го квартала, поэтому по итогам текущей отчётности мы видим первую реакцию финрезультатов банков на рост ставки, а в 4-м уже будут результаты в условиях сохраняющейся высокой ставки.

Сбер и Тинькофф нарастили чистую процентную маржу (разницу между ставками по кредитам и депозитам), а ВТБ сократил и дал негативный гайденс на 2024.

Сбер имеет возможность сохранять высокую маржу за счёт своего монопольного положения - выдает кредиты самым качественным заёмщикам, и имеет самую большую базу депозитчиков.

ВТБ, судя по гайденсу, ожидает, что в результате повышения ставок чистая процентная маржа будет под давлением в ближайшие кварталы (что мы уже наблюдаем по 3-му кварталу). Если посмотреть на предложения по ставкам депозитов для физиков и юрлиц то заметно, что у ВТБ одни из самых выгодных предложений - сигнализирует о нехватке фондирования, вот и проблемы с маржой.

Тинькофф: по текущим счетам ставки продемонстрировали нулевую реакцию на рост ключевой ставки с 7.5% до 10.3% в среднем в 3 квартале. Это похоже на ситуацию в 1кв 2022, когда ключевая ставка в моменте поднималась до 20%, но ставки по текущим счетам так и не показали заметного роста (ни в следующем квартале, ни далее). Как мы понимаем, за счет высокой лояльности клиентов Тинькофф может себе позволить низкие ставки по текущим счетам.

Актуальный тренд выглядит так: в результате роста ставок ВТБ просел по марже, Тинькофф и Сбер даже выросли. Полагаю, что позиции сохранятся примерно такие же, т.е. на ближайшие кварталы результаты ВТБ будут слабее, чем у Сбера и Тинькофф.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Совкомфлот в порядке

#divingdeeper

Совкомфлот последние два дня падал сильнее рынка на фоне новостей про новые санкции США к танкерам, перевозящим российскую нефть. Разберемся, почему падение неоправданно с т.з. фундаментальной логики.

Во-первых, это не первые санкции, призванные ограничить экспорт российской нефти. Первые были год назад, и они привели к росту дисконта российского сорта нефти Urals, но не привели к заметному изменению экспорта нефти из России. В результате кстати страны- авторы санкций не пострадали от резкого роста цен на нефть, который случился бы, если бы экспорт действительно рухнул. При это своих целей они частично достигли, т.к. российские компании продавали нефть с большим дисконтом, т.е. бюджет недополучал доходы.

Сейчас санкции менее масштабные и призваны создать новую волну проблем для экспорта, но суть их не меняется и первый наблюдаемый эффект очень похож на то, что было год назад: торговля продолжается, дисконт вырос.

Во-вторых, теперь наблюдаются высокие ставки на фрахт, примерно на уровнях зимы 2022-23, за счёт которых Совкомфлот и сделал свои рекордные прибыли 1-го квартала. По нашим расчетам, за 4й квартал с учётом текущих ставок Совкомфлот снова заработает прибыль около исторических максимумов.

В результате паника есть, а флот (в т.ч. теневой) продолжает работать, нефть экспортироваться, и все это на высоких ставках фрахта. Среднесрочно для компании ничего не поменялось, краткосрочно даже позитив в виде высоких ставок.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Совкомфлот последние два дня падал сильнее рынка на фоне новостей про новые санкции США к танкерам, перевозящим российскую нефть. Разберемся, почему падение неоправданно с т.з. фундаментальной логики.

Во-первых, это не первые санкции, призванные ограничить экспорт российской нефти. Первые были год назад, и они привели к росту дисконта российского сорта нефти Urals, но не привели к заметному изменению экспорта нефти из России. В результате кстати страны- авторы санкций не пострадали от резкого роста цен на нефть, который случился бы, если бы экспорт действительно рухнул. При это своих целей они частично достигли, т.к. российские компании продавали нефть с большим дисконтом, т.е. бюджет недополучал доходы.

Сейчас санкции менее масштабные и призваны создать новую волну проблем для экспорта, но суть их не меняется и первый наблюдаемый эффект очень похож на то, что было год назад: торговля продолжается, дисконт вырос.

Во-вторых, теперь наблюдаются высокие ставки на фрахт, примерно на уровнях зимы 2022-23, за счёт которых Совкомфлот и сделал свои рекордные прибыли 1-го квартала. По нашим расчетам, за 4й квартал с учётом текущих ставок Совкомфлот снова заработает прибыль около исторических максимумов.

В результате паника есть, а флот (в т.ч. теневой) продолжает работать, нефть экспортироваться, и все это на высоких ставках фрахта. Среднесрочно для компании ничего не поменялось, краткосрочно даже позитив в виде высоких ставок.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

#divingdeeper

Ключ 15%: оцениваем эффект от повышения ставок на экономику и банки

ЦБ суммарно повысил ставку с 7.5 до 15% и допускает еще одно повышение в декабре.

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Эффект на потребителей и промышленность - пока незаметный:

- PMI говорит о сильном спросе внутри России и росте промышленного производства, данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос.

- Потребитель продолжает наращивать расходы, за месяц снизилась склонность к сбережению, развернулся тренд сентября-октября на сбережения.

- Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

- Потребительские расходы по данным Сбериндекса в ноябре росли на 14-15% г/г, рост был чуть медленнее октября.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.

Эффект на кредитование - умеренно замедляется:

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Эффект на банки:

ЦБ в обзоре финансовой стабильности дал свою базовую оценку, как рост ставки с 7.5 до 15% отразится на чистой процентной марже банков: предполагает, что в среднем по сектору маржа снизится с 4.8% до 4.3%. Масштаб снижения по порядку чисел соответствует нашим ожиданиям. В зависимости от лояльности клиентов банки могут удерживать процентную маржу лучше или хуже сектора (разбирали последние успехи Сбера, ВТБ и Тинькофф здесь).

Александр Сайганов

Head of Research

@Hustleharde

Ключ 15%: оцениваем эффект от повышения ставок на экономику и банки

ЦБ суммарно повысил ставку с 7.5 до 15% и допускает еще одно повышение в декабре.

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Эффект на потребителей и промышленность - пока незаметный:

- PMI говорит о сильном спросе внутри России и росте промышленного производства, данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос.

- Потребитель продолжает наращивать расходы, за месяц снизилась склонность к сбережению, развернулся тренд сентября-октября на сбережения.

- Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

- Потребительские расходы по данным Сбериндекса в ноябре росли на 14-15% г/г, рост был чуть медленнее октября.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.

Эффект на кредитование - умеренно замедляется:

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Эффект на банки:

ЦБ в обзоре финансовой стабильности дал свою базовую оценку, как рост ставки с 7.5 до 15% отразится на чистой процентной марже банков: предполагает, что в среднем по сектору маржа снизится с 4.8% до 4.3%. Масштаб снижения по порядку чисел соответствует нашим ожиданиям. В зависимости от лояльности клиентов банки могут удерживать процентную маржу лучше или хуже сектора (разбирали последние успехи Сбера, ВТБ и Тинькофф здесь).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Почему падаем и когда может быть рост

#divingdeeper

Индекс Мосбиржи упал на 5.5% от локальных максимумов за две недели, причем коррекция идёт широким фронтом, т.е. во всех основных акциях. О том, почему может произойти коррекция, мы писали в этом посте как раз две недели назад. На портфелях выходить в кэш мы не стали, а планируем пользоваться коррекцией для докупок, потому что впереди есть факторы для роста рынка, и сегодня поговорим, какие.

Почему падаем:

- До конца года должна пройти волна замещений в облигациях, что потенциально может дать возможность купить ЗО с долларовой доходностью 7-8% в год и даже выше при нейтральном текущем курсе рубля. Это выглядит как интересная альтернатива и создаёт некоторый отток из других инструментов

- Рублевые ставки уже высокие, и после заседания ЦБ станут 16-17%, что уже конкурирует с рынком акций за доходность. Рынок рублевых облигаций и депозитов перетягивают на себя некоторые деньги с рынка акций.

- Цены на нефть неожиданно снизились, несмотря на планы ОПЕК+ сохранить добычу на низком уровне.

Когда ближайшие драйверы для роста рынка акций:

- Рост цен на нефть Brent снова к 90-100$/барр. По нашим расчётам актуальная сделка ОПЕК+ и рост спроса на нефть на развивающихся рынках (Азия, Африка, Южная Америка) приведут к дефициту на рынке нефти и росту цен в ближайшие три месяца (подробнее об этом в нашей подписке в monthly отчёте и в этом посте).

- Приток денег от дивидендов Лукойла и других компаний, которые платят в декабре. На счета физиков деньги начнут приходить, начиная с последней недели декабря и часть этих денег пойдет в рынок акций. По нашим подсчетам, по консервативной оценке от Лукойла, Роснефти и других голубых фишек на долю только физиков придет порядка 170 млрд руб в декабре-января, что существенно больше, чем ежемесячный нетто приток в рынок акций от физиков по данным Мосбиржи (13-14 млрд руб).

- Сезонный рост в конце декабря-начале января (одна неделя). Статистику мы разбирали ещё несколько лет назад, и с тех пор она продолжает работать.

Это триггеры, а причина роста - большая недооценка большинства ликвидных акций, с учётом ожидаемых результатов за 2024 год они торгуются по низким мультипликаторам и дают высокую доходность по текущим ценам (FCF yield).

Итого - факторы для роста накопятся к последней неделе декабря. До этого времени логично успеть воспользоваться коррекцией.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Индекс Мосбиржи упал на 5.5% от локальных максимумов за две недели, причем коррекция идёт широким фронтом, т.е. во всех основных акциях. О том, почему может произойти коррекция, мы писали в этом посте как раз две недели назад. На портфелях выходить в кэш мы не стали, а планируем пользоваться коррекцией для докупок, потому что впереди есть факторы для роста рынка, и сегодня поговорим, какие.

Почему падаем:

- До конца года должна пройти волна замещений в облигациях, что потенциально может дать возможность купить ЗО с долларовой доходностью 7-8% в год и даже выше при нейтральном текущем курсе рубля. Это выглядит как интересная альтернатива и создаёт некоторый отток из других инструментов

- Рублевые ставки уже высокие, и после заседания ЦБ станут 16-17%, что уже конкурирует с рынком акций за доходность. Рынок рублевых облигаций и депозитов перетягивают на себя некоторые деньги с рынка акций.

- Цены на нефть неожиданно снизились, несмотря на планы ОПЕК+ сохранить добычу на низком уровне.

Когда ближайшие драйверы для роста рынка акций:

- Рост цен на нефть Brent снова к 90-100$/барр. По нашим расчётам актуальная сделка ОПЕК+ и рост спроса на нефть на развивающихся рынках (Азия, Африка, Южная Америка) приведут к дефициту на рынке нефти и росту цен в ближайшие три месяца (подробнее об этом в нашей подписке в monthly отчёте и в этом посте).

- Приток денег от дивидендов Лукойла и других компаний, которые платят в декабре. На счета физиков деньги начнут приходить, начиная с последней недели декабря и часть этих денег пойдет в рынок акций. По нашим подсчетам, по консервативной оценке от Лукойла, Роснефти и других голубых фишек на долю только физиков придет порядка 170 млрд руб в декабре-января, что существенно больше, чем ежемесячный нетто приток в рынок акций от физиков по данным Мосбиржи (13-14 млрд руб).

- Сезонный рост в конце декабря-начале января (одна неделя). Статистику мы разбирали ещё несколько лет назад, и с тех пор она продолжает работать.

Это триггеры, а причина роста - большая недооценка большинства ликвидных акций, с учётом ожидаемых результатов за 2024 год они торгуются по низким мультипликаторам и дают высокую доходность по текущим ценам (FCF yield).

Итого - факторы для роста накопятся к последней неделе декабря. До этого времени логично успеть воспользоваться коррекцией.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Есть ли высокодоходные альтернативы рынку акций

#divingdeeper

Популярен тезис, что из-за выросших ставок произошел и происходит отток части денег с рынка акций в рынок облигаций и в депозиты. У частного инвестора есть альтернативы рынку акций, когда он выбирает, куда вложить деньги с горизонтом 1-2 года. Однако, рынок акций даёт повышенную премию по сравнению с фиксированной доходностью и, если инвестор готов брать на себя риск, потенциально может дать +12-20% доходности по сравнению со вкладами и облигациями.

Вклады - 14-15% на 1-2 года

По расчётам "Ведомости" на 15 декабря средняя доходность по вкладам на три месяца составляла 13.2%, а на год 12.5%.

Banki.ru - крупнейший агрегатор по вкладам. Если на сегодня посмотреть на ставки по вкладам на 1-10 млн руб сроком год, то в большинстве банков предлагаются доходности до 15%, со сроком два года - до 14%.

Итого, вклады дают возможность большинству розничных инвесторов вложиться почти без рисков под 14-15% годовых, что весьма неплохо и определенно оттягивает часть денег, которые могли пойти на фондовый рынок.

Облигации - ОФЗ под 13%, корпы до 17-18%

На рынке облигаций доходности хуже, чем по вкладам. ОФЗ считаются активом, доходность которого несет в себе минимальный кредитный риск, и на 1-2 года эта доходность составляет всего 12.2-13.3%.

Корпоративные облигации с приемлемым рейтингом (А- и выше) дают доходности 16.5-18% на горизонте 1-2 года. Это уже интереснее вкладов, но такой вариант несёт дополнительные риски.

Рынок акций - 30-35%, но с рисками

Рынок акций, по нашим оценкам, даёт потенциал роста на уровне 35% в среднем (апсайд по Индексу Мосбиржи в соответствии с весами акций).

В итоге соотношение между рынками сохраняется разумное - да, фиксированная доходность сейчас существенно выросла, но в рынке акций увеличился потенциал и существенно выросла премия по отношению к фиксированной доходности. Между рынками за счёт последней коррекции даже произошел некоторый перекос в сторону избыточной премии в рынке акций.

Если говорить о перспективе, то впереди ЦБ ожидает снижения ставок по мере замедления инфляции (и мы, и другие аналитики в целом согласны с этим сценарием). Таким образом, альтернативная рынку акций доходность будет становиться менее интересной, в результате чего такой же высокий потенциал роста в акциях уже выглядел бы неадекватным. Поэтому высока вероятность, что рынок акций в течение года будет постепенно расти, сохраняя нормальную премию за риск по отношению к фиксированной доходности.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Популярен тезис, что из-за выросших ставок произошел и происходит отток части денег с рынка акций в рынок облигаций и в депозиты. У частного инвестора есть альтернативы рынку акций, когда он выбирает, куда вложить деньги с горизонтом 1-2 года. Однако, рынок акций даёт повышенную премию по сравнению с фиксированной доходностью и, если инвестор готов брать на себя риск, потенциально может дать +12-20% доходности по сравнению со вкладами и облигациями.

Вклады - 14-15% на 1-2 года

По расчётам "Ведомости" на 15 декабря средняя доходность по вкладам на три месяца составляла 13.2%, а на год 12.5%.

Banki.ru - крупнейший агрегатор по вкладам. Если на сегодня посмотреть на ставки по вкладам на 1-10 млн руб сроком год, то в большинстве банков предлагаются доходности до 15%, со сроком два года - до 14%.

Итого, вклады дают возможность большинству розничных инвесторов вложиться почти без рисков под 14-15% годовых, что весьма неплохо и определенно оттягивает часть денег, которые могли пойти на фондовый рынок.

Облигации - ОФЗ под 13%, корпы до 17-18%

На рынке облигаций доходности хуже, чем по вкладам. ОФЗ считаются активом, доходность которого несет в себе минимальный кредитный риск, и на 1-2 года эта доходность составляет всего 12.2-13.3%.

Корпоративные облигации с приемлемым рейтингом (А- и выше) дают доходности 16.5-18% на горизонте 1-2 года. Это уже интереснее вкладов, но такой вариант несёт дополнительные риски.

Рынок акций - 30-35%, но с рисками

Рынок акций, по нашим оценкам, даёт потенциал роста на уровне 35% в среднем (апсайд по Индексу Мосбиржи в соответствии с весами акций).

В итоге соотношение между рынками сохраняется разумное - да, фиксированная доходность сейчас существенно выросла, но в рынке акций увеличился потенциал и существенно выросла премия по отношению к фиксированной доходности. Между рынками за счёт последней коррекции даже произошел некоторый перекос в сторону избыточной премии в рынке акций.

Если говорить о перспективе, то впереди ЦБ ожидает снижения ставок по мере замедления инфляции (и мы, и другие аналитики в целом согласны с этим сценарием). Таким образом, альтернативная рынку акций доходность будет становиться менее интересной, в результате чего такой же высокий потенциал роста в акциях уже выглядел бы неадекватным. Поэтому высока вероятность, что рынок акций в течение года будет постепенно расти, сохраняя нормальную премию за риск по отношению к фиксированной доходности.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Банки: Темпы роста кредитования и состояние экономики

#divingdeeper

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Экономика растёт:

Промышленный PMI остался на уровне 53.8, что говорит сохранении роста деловой активности (тренд продолжается 19 месяцев подряд). Отмечается продолжение роста новых заказов и выпуска, несмотря на падение экспорта, т.е. рост идёт за счет внутреннего спроса. Отмечается рост запасов комплектующих, впервые за 7 месяцев. Рост цен замедлился на фоне укрепления курса рубля.

Данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос, предприятия умеренно повысили краткосрочные ожидания спроса и объема выпуска. Текущие оценки при этом снизились, но ожидания существенно выросли, на фоне чего сводный индекс вырос.

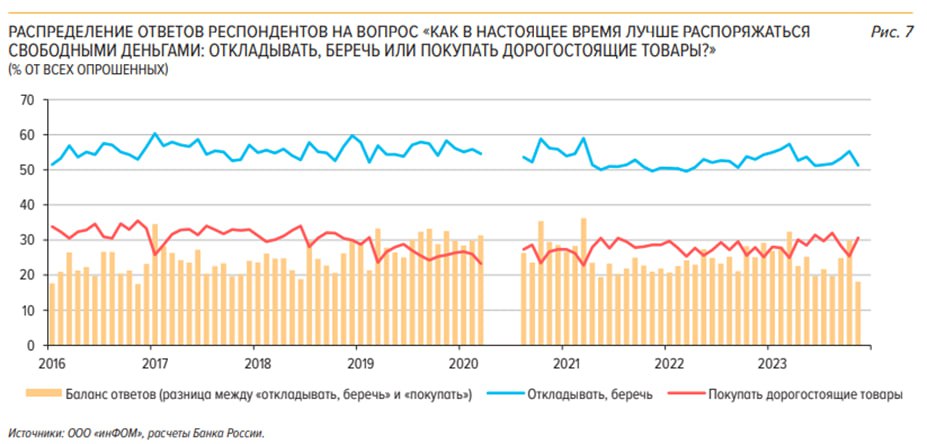

Инфляционные ожидания высокие и поведение потребителей не способствует замедлению

Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.. С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции.

Кредитование: тормозит

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Риски устойчивости преувеличены

ЦБ повышает требования к резервам, связанные с высокорискованными заемщиками-физлицами, чтобы ограничить рост кредитного портфеля банковского сектора и снизить риски. Среди необеспеченных кредитов (потреб кредиты, кредитные карты) доля заемщиков с платежами по кредитам, превышающим 50% доходов, выросла до 63% в общем кредитном портфеле. Динамика портфеля необеспеченных кредитов сопоставима с номинальными зарплатами, доля 90-дневных просрочек за 2-3кв2023 снизилась с 8.8% до 8.1%, а историческая дефолтность таких заемщиков 1.5-2.5%. Таким образом, ситуация не выглядит опасной для экономики.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Экономика растёт:

Промышленный PMI остался на уровне 53.8, что говорит сохранении роста деловой активности (тренд продолжается 19 месяцев подряд). Отмечается продолжение роста новых заказов и выпуска, несмотря на падение экспорта, т.е. рост идёт за счет внутреннего спроса. Отмечается рост запасов комплектующих, впервые за 7 месяцев. Рост цен замедлился на фоне укрепления курса рубля.

Данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос, предприятия умеренно повысили краткосрочные ожидания спроса и объема выпуска. Текущие оценки при этом снизились, но ожидания существенно выросли, на фоне чего сводный индекс вырос.

Инфляционные ожидания высокие и поведение потребителей не способствует замедлению

Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.. С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции.

Кредитование: тормозит

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Риски устойчивости преувеличены

ЦБ повышает требования к резервам, связанные с высокорискованными заемщиками-физлицами, чтобы ограничить рост кредитного портфеля банковского сектора и снизить риски. Среди необеспеченных кредитов (потреб кредиты, кредитные карты) доля заемщиков с платежами по кредитам, превышающим 50% доходов, выросла до 63% в общем кредитном портфеле. Динамика портфеля необеспеченных кредитов сопоставима с номинальными зарплатами, доля 90-дневных просрочек за 2-3кв2023 снизилась с 8.8% до 8.1%, а историческая дефолтность таких заемщиков 1.5-2.5%. Таким образом, ситуация не выглядит опасной для экономики.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Стратегии-2024: о чем говорят гиганты рынка

#divingdeeper

Тезисно разберём, на что планируют ставить наши топовые инвестдома в своих материалах. Кстати, рынок уже подходит к локальным максимумам, и на коррекции его и правда следовало выкупать, как мы и писали.

Я изучил стратегии основных инвестдомов (Сбер, ВТБ, Синара и др.) и вот какие главные тезисы увидел:

Рынок акций - все ожидают слабый рынок и коррекцию в первом полугодии с аргументацией: высокие ставки + навес продаж в рамках редомициляции. Это практически консенсус: получается, что с декабря большие инвестдома рекомендовали сокращать долю акций/защищаться и меньше рисковать.

Наводит на мысль, что если все вышли из рынка, то преобладает вероятность его роста, т.к. в рынок будут возвращаться, потому что как раз в недалеком будущем, 2-м полугодии, инвестдома ожидают рост рынка за счет снижения ставок + притока на рынок ликвидности от летних дивидендов. В целом по итогам 2024 года рост индекса - общее место.

Редомициляция - ожидают раскрытие стоимости компаний за счёт переезда (большинство компаний переедут), но подчеркивают риски навеса акций.

Курс рубля - в среднем называется диапазон 85-90 на 2024 год, однако расходятся приоритетные факторы, влияющие на курс. По разным версиям, главными факторами будут цены на нефть, размер валютных операций со средствами ФНБ, правила по продаже экспортной выручки. Чувствуется, что курс рубля остаётся темой с повышенной неопределенностью.

Ставки - ожидаются первые снижения с апреля или со второй половины 2024-го. Момент зависит от того, как быстро упадет инфляция, т.е. начнет реализовываться цель жесткой ДКП. В этой логике в первом полугодии называются приоритетными флоатеры, а во втором полугодии - облигации с фиксированной доходностью.

Экономика - консенсус сходится на том, что экономика в 2023-м активно росла и образовался эффект высокой базы, по сравнению с которым (и с учетом выросших ставок) рост в 2024-м замедлится.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Тезисно разберём, на что планируют ставить наши топовые инвестдома в своих материалах. Кстати, рынок уже подходит к локальным максимумам, и на коррекции его и правда следовало выкупать, как мы и писали.

Я изучил стратегии основных инвестдомов (Сбер, ВТБ, Синара и др.) и вот какие главные тезисы увидел:

Рынок акций - все ожидают слабый рынок и коррекцию в первом полугодии с аргументацией: высокие ставки + навес продаж в рамках редомициляции. Это практически консенсус: получается, что с декабря большие инвестдома рекомендовали сокращать долю акций/защищаться и меньше рисковать.

Наводит на мысль, что если все вышли из рынка, то преобладает вероятность его роста, т.к. в рынок будут возвращаться, потому что как раз в недалеком будущем, 2-м полугодии, инвестдома ожидают рост рынка за счет снижения ставок + притока на рынок ликвидности от летних дивидендов. В целом по итогам 2024 года рост индекса - общее место.

Редомициляция - ожидают раскрытие стоимости компаний за счёт переезда (большинство компаний переедут), но подчеркивают риски навеса акций.

Курс рубля - в среднем называется диапазон 85-90 на 2024 год, однако расходятся приоритетные факторы, влияющие на курс. По разным версиям, главными факторами будут цены на нефть, размер валютных операций со средствами ФНБ, правила по продаже экспортной выручки. Чувствуется, что курс рубля остаётся темой с повышенной неопределенностью.

Ставки - ожидаются первые снижения с апреля или со второй половины 2024-го. Момент зависит от того, как быстро упадет инфляция, т.е. начнет реализовываться цель жесткой ДКП. В этой логике в первом полугодии называются приоритетными флоатеры, а во втором полугодии - облигации с фиксированной доходностью.

Экономика - консенсус сходится на том, что экономика в 2023-м активно росла и образовался эффект высокой базы, по сравнению с которым (и с учетом выросших ставок) рост в 2024-м замедлится.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}