📌Топ-3 дивидендных акций, которые стоит рассмотреть в июле.

Инвестирование в дивидендные акции - это стратегия, позволяющая получать доход и не терять акции, которые могут вырасти в цене. Стратегия занимает первые позиции для «пенсионных инвесторов», но становится всё более актуальной для любого инвестора во время рыночной волатильности.

Такие акции в портфеле обеспечивают стабильность для инвесторов, когда цены высоки и коррекция неизбежна.

Сейчас рынок находится на рекордных максимумах, несмотря на то, что экономика все еще восстанавливается. Акции торгуются по высокой цене, и дивидендная доходность падает по мере роста цен.

По данным The Wall Street Journal, средняя дивидендная доходность S&P 500 составляла 1,97% в прошлом году и с тех пор упала до 1,35%.

Это не означает, что все акции имеют низкую доходность. Coca-Cola #KO, Kimberly Clark #KMB и Realty Income #O — это отличные акции для покупки в июле, говорится в статье.

Coca-Cola - «дивидендный король» и платит дивиденды более 50 лет подряд. Див. доходность в среднем 3%.

Пандемия ударила по бренду, ведь половина дохода компании поступает от реализации продукции в ресторанах, кинотеатрах и т.д. Но даже это не сломило компанию и выплата дивидендов не прекращалась.

За последний год компания внесла ряд серьезных изменений. Например, сократила линейки брендов с 400+ до 200 «основных брендов». Это позволит распределить бюджет и выделить больше ресурсов на продвижение флагманских брендов.

📈21 июля компания опубликует отчет за второй квартал 2021 года. Ожидаем роста продаж и получения новых квартальных дивидендов.

Kimberly Clark — средства первой необходимости, лидер и гигант отрасли.

С большой вероятностью у вас в доме есть продукция этой компании, ведь среди их брендов Kleenex, Huggies и Scott. Компания заявляет, что четверть населения мира использует один из ее продуктов каждый день.

Компания сообщает, что в 2020 году заработала — почти $20 млрд. в 2020 году.

В пандемию рост компании был лучше обычного, люди запасались и совершали покупки «впрок». Но ситуация выравнивается и сейчас наблюдается спад продаж (в первом квартале на 5%). Но беспокоиться не стоит, уровень продаж сейчас всё равно выше, чем был до пандемии.

Kimberly-Clark тоже проводит реструктуризацию и устраняет более мелкие бренды, потребляющие ресурсы. Ещё до начала пандемии компания начала сокращать расходы и повышать эффективность.

Kimberly-Clark — «дивидендный аристократ», ещё один год и станет «королём». Компания 49 лет подряд выплачивает дивиденды. Див. доходность 3,39%.

📈Отчёт компании за второй квартал увидим 23 июля 2021.

Realty Income — компания работает как REIT (real estate investment trust). Компания ежемесячно выплачивает дивиденды. Див. доходность 4,10%, увеличивается ежеквартально. Подробную сводку давали в обзоре на Youtube.

REIT обычно ориентированы на конкретную отрасль, а клиентами Realty Income являются компании, занимающиеся розничной торговлей, такие как Walgreen's (ее крупнейший арендатор), FedEx и Walmart. Это помогло компании пережить пандемию, в то время как многие другие REIT были обременены долгами розничных магазинов.

Realty Income скоро войдет в пятерку крупнейших мировых REIT. Недавно он приобрел компанию VEREIT, сделка прибавила 3800 объектов недвижимости, сейчас у Realty Income в общей сложности около 10300 объектов по всему миру.

Акционеры могут рассчитывать на годы выплаты дивидендов и их увеличение по мере роста доходов от недвижимости.

〰️〰️〰️

Про дивидендных королей — Coca-Cola и др.

Про REIT’s обзор — Про Realty Income и др.

〰️〰️〰️

❗️Информация носит ознакомительный характер и не является инвест. рекомендацией.

❓Что думаете про эти компании? Держите у себя? Какую компанию считаете лучшей в вашем портфеле по выплате дивидендов?

📕Первоисточник

#подборки #дивиденды

Инвестирование в дивидендные акции - это стратегия, позволяющая получать доход и не терять акции, которые могут вырасти в цене. Стратегия занимает первые позиции для «пенсионных инвесторов», но становится всё более актуальной для любого инвестора во время рыночной волатильности.

Такие акции в портфеле обеспечивают стабильность для инвесторов, когда цены высоки и коррекция неизбежна.

Сейчас рынок находится на рекордных максимумах, несмотря на то, что экономика все еще восстанавливается. Акции торгуются по высокой цене, и дивидендная доходность падает по мере роста цен.

По данным The Wall Street Journal, средняя дивидендная доходность S&P 500 составляла 1,97% в прошлом году и с тех пор упала до 1,35%.

Это не означает, что все акции имеют низкую доходность. Coca-Cola #KO, Kimberly Clark #KMB и Realty Income #O — это отличные акции для покупки в июле, говорится в статье.

Coca-Cola - «дивидендный король» и платит дивиденды более 50 лет подряд. Див. доходность в среднем 3%.

Пандемия ударила по бренду, ведь половина дохода компании поступает от реализации продукции в ресторанах, кинотеатрах и т.д. Но даже это не сломило компанию и выплата дивидендов не прекращалась.

За последний год компания внесла ряд серьезных изменений. Например, сократила линейки брендов с 400+ до 200 «основных брендов». Это позволит распределить бюджет и выделить больше ресурсов на продвижение флагманских брендов.

📈21 июля компания опубликует отчет за второй квартал 2021 года. Ожидаем роста продаж и получения новых квартальных дивидендов.

Kimberly Clark — средства первой необходимости, лидер и гигант отрасли.

С большой вероятностью у вас в доме есть продукция этой компании, ведь среди их брендов Kleenex, Huggies и Scott. Компания заявляет, что четверть населения мира использует один из ее продуктов каждый день.

Компания сообщает, что в 2020 году заработала — почти $20 млрд. в 2020 году.

В пандемию рост компании был лучше обычного, люди запасались и совершали покупки «впрок». Но ситуация выравнивается и сейчас наблюдается спад продаж (в первом квартале на 5%). Но беспокоиться не стоит, уровень продаж сейчас всё равно выше, чем был до пандемии.

Kimberly-Clark тоже проводит реструктуризацию и устраняет более мелкие бренды, потребляющие ресурсы. Ещё до начала пандемии компания начала сокращать расходы и повышать эффективность.

Kimberly-Clark — «дивидендный аристократ», ещё один год и станет «королём». Компания 49 лет подряд выплачивает дивиденды. Див. доходность 3,39%.

📈Отчёт компании за второй квартал увидим 23 июля 2021.

Realty Income — компания работает как REIT (real estate investment trust). Компания ежемесячно выплачивает дивиденды. Див. доходность 4,10%, увеличивается ежеквартально. Подробную сводку давали в обзоре на Youtube.

REIT обычно ориентированы на конкретную отрасль, а клиентами Realty Income являются компании, занимающиеся розничной торговлей, такие как Walgreen's (ее крупнейший арендатор), FedEx и Walmart. Это помогло компании пережить пандемию, в то время как многие другие REIT были обременены долгами розничных магазинов.

Realty Income скоро войдет в пятерку крупнейших мировых REIT. Недавно он приобрел компанию VEREIT, сделка прибавила 3800 объектов недвижимости, сейчас у Realty Income в общей сложности около 10300 объектов по всему миру.

Акционеры могут рассчитывать на годы выплаты дивидендов и их увеличение по мере роста доходов от недвижимости.

〰️〰️〰️

Про дивидендных королей — Coca-Cola и др.

Про REIT’s обзор — Про Realty Income и др.

〰️〰️〰️

❗️Информация носит ознакомительный характер и не является инвест. рекомендацией.

❓Что думаете про эти компании? Держите у себя? Какую компанию считаете лучшей в вашем портфеле по выплате дивидендов?

📕Первоисточник

#подборки #дивиденды

Nasdaq

3 Top Dividend Stocks to Buy in July

Investing in dividend stocks is a strategy for investors to earn income while holding onto stocks that will hopefully appreciate in value. This is typically high on retirement investors' lists but becomes increasingly important for any investor during market…

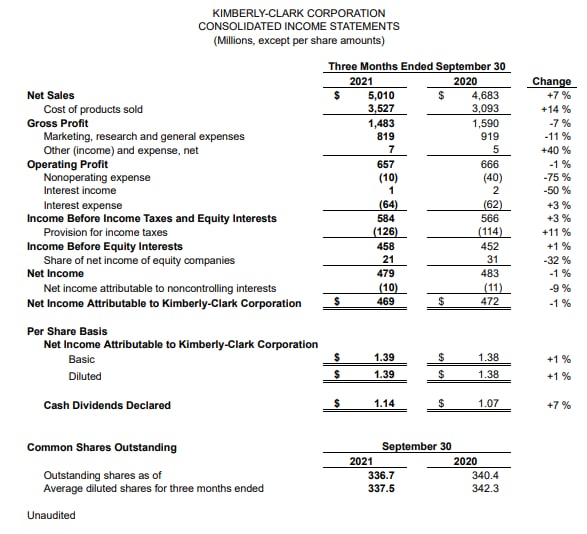

📊 Вот и отчет Kimberly-Clark (KMB)

🔹Non-GAAP EPS (прибыль на акцию) $1.62, хуже прогноза на $0.03 (-5.8% год к году)

🔹Выручка $5.01 млрд. (+7.1% год к году), выше прогноза на 50 млн. $

🔹Органические LFL продажи выросли +4%, выше прогноза в +3.32%.

❗️Прогноз компании был ухудшен.

Компания прогнозирует на FY2021 снижение органических LFL продаж на 1%-2% и скорр. прибыль на акцию в диапазоне $6.05-$6.25. Прошлый прогноз предполагал снижение продаж на 0-2% и скорр. прибыль на акцию $6.65-$6.90 с консенсусом $6.70.

🔻Акции в моменте падают на 2.3%

💬 Председатель и главный исполнительный директор Майк Хсу сказал: «Наши результаты за третий квартал отражают динамичную и сложную макросреду. Наши органические продажи были высокими, включая двузначный рост на ряде наших рынков личной гигиены, а также улучшение показателей в других сегментах. Показатели доли рынка также остались сильные, демонстрируя силу наших инноваций. На наши доходы отрицательно повлияли значительная инфляция и сбои в цепочке поставок, которые увеличили наши расходы сверх ожидаемых. Мы предпринимаем дальнейшие действия, включая ценообразование и улучшенное управление затратами, чтобы смягчить эти проблемы, поскольку становится ясно, что они вряд ли будут решены быстро".

💰На текущий момент див. доходность компании 3.43%, дивиденды наращиваются уже 49 лет, коэф-т выплат 68%, не критичный.

⚖️ Оценка компании о Forward P/E 2021 = 19.85, FWD P/E 2022 = 17.81. Соответствует средним значениям для данной компании.

🔴 Net Debt\EBITDA = 2.3х, не критичный, но вот собственный капитал компании близок к 0, чем обусловлены сверхвысокие мультипликаторы P/B

🎯 Target аналитиков 137.67$ (цена на премаркете коколо 130$). Рейтинг близко к "Neutral"

🚩Kimberly-Clark столкнулась с теми же проблемами увеличения издержек, но решает их менее успешно, чем тот же P&G. Сейчас цена на Kimberly-Clark вполне себе средняя, нет дисконта, нет премии.

Компания является одной из самых дешевых в отрасли, предлагаю одну из самых высоких див. доходностей (среди крупных компаний). Выше и дешевле только Newell Brands Inc. (NWL), но она и не совсем "consumer staples". Но расплатой является полное отсутствие роста выручки и EBITDA, только Adj. Net Income показывает совсем небольшой рост. Да и околонулевой (а порой и отрицательный) капитал для многих будет препятствием.

Компания может быть интересна любителям дивидендов из-за неплохой доходности. Но я ее в портфеле не держу, отдавая предпочтение компаниям лучшего качества, чем KMB. Основанием покупки может являться только существенный дисконт в KMB при одновременно высоких ценниках в отрасли. Но сейчас этого нет.

#KMB #отчеты #обзор

🔹Non-GAAP EPS (прибыль на акцию) $1.62, хуже прогноза на $0.03 (-5.8% год к году)

🔹Выручка $5.01 млрд. (+7.1% год к году), выше прогноза на 50 млн. $

🔹Органические LFL продажи выросли +4%, выше прогноза в +3.32%.

❗️Прогноз компании был ухудшен.

Компания прогнозирует на FY2021 снижение органических LFL продаж на 1%-2% и скорр. прибыль на акцию в диапазоне $6.05-$6.25. Прошлый прогноз предполагал снижение продаж на 0-2% и скорр. прибыль на акцию $6.65-$6.90 с консенсусом $6.70.

🔻Акции в моменте падают на 2.3%

💬 Председатель и главный исполнительный директор Майк Хсу сказал: «Наши результаты за третий квартал отражают динамичную и сложную макросреду. Наши органические продажи были высокими, включая двузначный рост на ряде наших рынков личной гигиены, а также улучшение показателей в других сегментах. Показатели доли рынка также остались сильные, демонстрируя силу наших инноваций. На наши доходы отрицательно повлияли значительная инфляция и сбои в цепочке поставок, которые увеличили наши расходы сверх ожидаемых. Мы предпринимаем дальнейшие действия, включая ценообразование и улучшенное управление затратами, чтобы смягчить эти проблемы, поскольку становится ясно, что они вряд ли будут решены быстро".

💰На текущий момент див. доходность компании 3.43%, дивиденды наращиваются уже 49 лет, коэф-т выплат 68%, не критичный.

⚖️ Оценка компании о Forward P/E 2021 = 19.85, FWD P/E 2022 = 17.81. Соответствует средним значениям для данной компании.

🔴 Net Debt\EBITDA = 2.3х, не критичный, но вот собственный капитал компании близок к 0, чем обусловлены сверхвысокие мультипликаторы P/B

🎯 Target аналитиков 137.67$ (цена на премаркете коколо 130$). Рейтинг близко к "Neutral"

🚩Kimberly-Clark столкнулась с теми же проблемами увеличения издержек, но решает их менее успешно, чем тот же P&G. Сейчас цена на Kimberly-Clark вполне себе средняя, нет дисконта, нет премии.

Компания является одной из самых дешевых в отрасли, предлагаю одну из самых высоких див. доходностей (среди крупных компаний). Выше и дешевле только Newell Brands Inc. (NWL), но она и не совсем "consumer staples". Но расплатой является полное отсутствие роста выручки и EBITDA, только Adj. Net Income показывает совсем небольшой рост. Да и околонулевой (а порой и отрицательный) капитал для многих будет препятствием.

Компания может быть интересна любителям дивидендов из-за неплохой доходности. Но я ее в портфеле не держу, отдавая предпочтение компаниям лучшего качества, чем KMB. Основанием покупки может являться только существенный дисконт в KMB при одновременно высоких ценниках в отрасли. Но сейчас этого нет.

#KMB #отчеты #обзор

{kind=link}