Какой вывод?! Все элементарно просто. В наше время благодаря ETF каждый желающий может сформировать необходимый для него портфель. Важно только изначально распределить капитал по целевому его назначению. Это значит, что деньги не должны управляться одной большой кучкой. А должны быть разделены на несколько кучек по их предназначению и для каждой из этих кучек будет свой портфель, свои инструменты. Поэтому чем меньше вы делаете попыток выплыть, а просто подчиняетесь природе рынка, тем больше у вас будет шансов на успех.

Более того, помните, что если вы владеете активом свыше 3 лет, без перехода прав собственности на него в этот период, то освобождаетесь от уплаты налогов с курсовой прибыли, которую он принесет.

p.s. Так как все клиенты и контрагенты, и коллеги, и партнеры разъехались на праздники, то у меня тоже не остается выбора. Поэтому не сердчайте, посты будут очень редкими, а может до 13 мая и вовсе не будет. Но я остаюсь на связи @inwestsovetnik. Всем отличных майских праздников и вкусных шашлыков!

Более того, помните, что если вы владеете активом свыше 3 лет, без перехода прав собственности на него в этот период, то освобождаетесь от уплаты налогов с курсовой прибыли, которую он принесет.

p.s. Так как все клиенты и контрагенты, и коллеги, и партнеры разъехались на праздники, то у меня тоже не остается выбора. Поэтому не сердчайте, посты будут очень редкими, а может до 13 мая и вовсе не будет. Но я остаюсь на связи @inwestsovetnik. Всем отличных майских праздников и вкусных шашлыков!

Не смог пройти мимо сегодняшних новостей. Пишу “на ходу”, поэтому, если что извиняюсь.

Первая новость будет не о рынке и очень грустной. Уверен, что уже многие знают о чем пойдет речь. О катастрофе в аэропорту “Шереметьево”, где совершил экстренную посадку пылающий самолет. 41 человек погиб...Но важно здесь иное, что жертв могло быть существенно меньше, если бы впереди стоящие пассажиры не пытались спасти свои пожитки! Как я упустил тот момент, когда человеческая жизнь стала дешевле каких-то шмоток?! Но что еще страшнее, так это то, что самолет никто не встречал из службы МЧС, когда он уже остановился даже и близко не было пожарных, скорой или других спасательных отрядов. Уж очень напоминает уже забывшуюся “Зимнюю вишню”. Получается, что только в фильмах падающий самолет встречает рота пожарных, скорой помощи и даже полиции?! Лучше бы было наоборот.

С самого детства отец говорил мне, что нет ничего важнее, чем жизнь, именно поэтому, каждый раз, когда мы садились в троллейбус, заходили в торговый центр, кинотеатр или просто шли по улице, он учил заранее продумывать возможные негативные варианты событий и что ты будешь делать при их появлении. Например, вот ты зашел в отделение банка (а в школьные годы я часто бывал с ним в банках по работе), представь себе ограбление, что ты будешь делать? Или зашли мы в кинотеатр, сели, а он спрашивает: “Представь, что начался пожар, какие твои действия? И так до тех пор, пока это не вошло в привычку. Конечно все предсказать невозможно, но даже небольшая готовность, может выкроить для вас секунды, которые порой играют решающую роль. Уверен, что подобная практика будет полезна всем.

Вторая новость уже об экономике и успела навести шороху. Долгое время на канале я писал о том, что сделке между США и Китаем. если и быть, то чисто формально. Иными словами ни о каком договоре речи быть не может, когда конкурент наступает на пятки. На канале можно найти посты с информацией на эту тему, приведу некоторые из них: https://t.me/investacademy/630, https://t.me/investacademy/608.

И вот, после череды заявлений о том, что переговоры идут хорошо, Трамп выпаливает о повышении с 10 мая пошлин с 10% до 25% на те 200 млрд., которые уже были и обещает также обложить оставшиеся 350 млрд.долларов также 25% пошлиной, если договор не будет подписан. Рынок сразу отреагировал, SP500 теряет сегодня около 2%, а китайский индекс свыше 5%. Сейчас пока еще рано делать какие-либо выводы, но в принципе происходит то, о чем писал на канале. Следует дождаться 10 мая и посмотреть на факты, если пошлины будут введены, то это окажет дополнительное давление на китайский рынок. Какие ответные меры последуют от Китая вопрос остается открытым. В любом случая из всей этой ситуации я вижу одно, любое обострение конфликта между США и Китаем будет плохо отражаться на всех рынках без исключения. Также ухудшение ситуации в Китае будет давить на котировки нефти. которая сегодня в моменте тоже теряла около 3%. Более того, пока еще рано поддаваться всеобщей панике, ведь до этого момента Трамп может еще что-нибудь учудить, сказав, что все-таки подождем с пошлинами. ведь переговоры идут “хорошо”. Поэтому следим за развитием событий и конечно же помним о защитных активах, сейчас они актуальны, как никогда.

Первая новость будет не о рынке и очень грустной. Уверен, что уже многие знают о чем пойдет речь. О катастрофе в аэропорту “Шереметьево”, где совершил экстренную посадку пылающий самолет. 41 человек погиб...Но важно здесь иное, что жертв могло быть существенно меньше, если бы впереди стоящие пассажиры не пытались спасти свои пожитки! Как я упустил тот момент, когда человеческая жизнь стала дешевле каких-то шмоток?! Но что еще страшнее, так это то, что самолет никто не встречал из службы МЧС, когда он уже остановился даже и близко не было пожарных, скорой или других спасательных отрядов. Уж очень напоминает уже забывшуюся “Зимнюю вишню”. Получается, что только в фильмах падающий самолет встречает рота пожарных, скорой помощи и даже полиции?! Лучше бы было наоборот.

С самого детства отец говорил мне, что нет ничего важнее, чем жизнь, именно поэтому, каждый раз, когда мы садились в троллейбус, заходили в торговый центр, кинотеатр или просто шли по улице, он учил заранее продумывать возможные негативные варианты событий и что ты будешь делать при их появлении. Например, вот ты зашел в отделение банка (а в школьные годы я часто бывал с ним в банках по работе), представь себе ограбление, что ты будешь делать? Или зашли мы в кинотеатр, сели, а он спрашивает: “Представь, что начался пожар, какие твои действия? И так до тех пор, пока это не вошло в привычку. Конечно все предсказать невозможно, но даже небольшая готовность, может выкроить для вас секунды, которые порой играют решающую роль. Уверен, что подобная практика будет полезна всем.

Вторая новость уже об экономике и успела навести шороху. Долгое время на канале я писал о том, что сделке между США и Китаем. если и быть, то чисто формально. Иными словами ни о каком договоре речи быть не может, когда конкурент наступает на пятки. На канале можно найти посты с информацией на эту тему, приведу некоторые из них: https://t.me/investacademy/630, https://t.me/investacademy/608.

И вот, после череды заявлений о том, что переговоры идут хорошо, Трамп выпаливает о повышении с 10 мая пошлин с 10% до 25% на те 200 млрд., которые уже были и обещает также обложить оставшиеся 350 млрд.долларов также 25% пошлиной, если договор не будет подписан. Рынок сразу отреагировал, SP500 теряет сегодня около 2%, а китайский индекс свыше 5%. Сейчас пока еще рано делать какие-либо выводы, но в принципе происходит то, о чем писал на канале. Следует дождаться 10 мая и посмотреть на факты, если пошлины будут введены, то это окажет дополнительное давление на китайский рынок. Какие ответные меры последуют от Китая вопрос остается открытым. В любом случая из всей этой ситуации я вижу одно, любое обострение конфликта между США и Китаем будет плохо отражаться на всех рынках без исключения. Также ухудшение ситуации в Китае будет давить на котировки нефти. которая сегодня в моменте тоже теряла около 3%. Более того, пока еще рано поддаваться всеобщей панике, ведь до этого момента Трамп может еще что-нибудь учудить, сказав, что все-таки подождем с пошлинами. ведь переговоры идут “хорошо”. Поэтому следим за развитием событий и конечно же помним о защитных активах, сейчас они актуальны, как никогда.

Telegram

Блог независимого финансового советника

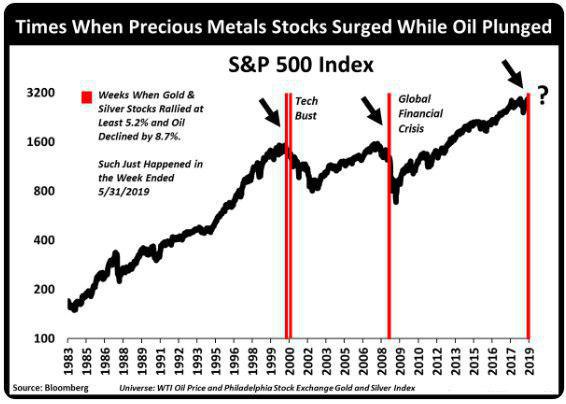

Давно не писал обзоров текущей ситуации. Глобально ничего не поменялось, риски остались все те же, только вот декорации немного сменились. Уже довольно скучной стала театральная постановка вокруг Brexit? Все никак не определятся выходят они или нет и как…

Защитные активы.

Пока мы праздновали, весь остальной мир усердно работал и за это время уже многое произошло. А именно Трамп повысил пошлины на китайские товары с 10% до 25% и дал китайцам месяц, чтоб заключить соглашение или будут введены 25% пошлины на оставшиеся 325 млрд.долларов экспорта. Вот вам и сделка. Писал на канале много раз, что о сделке и речи быть не может и что весь рост - это лишь ожидания того, чего не может быть. А теперь, когда мы видим вполне себе разочаровывающий факт, то стоит приготовиться к “веселым” временам. (здесь подробнее: https://t.me/investacademy/630) На самом деле я ожидал более агрессивную реакцию рынка на подобный вариант развития событий, но вероятно еще не вечер. Да и, наверное, многие все ж надеятся на новое QE и снижение ставок, что на максимумах рынка маловероятно.

Ранее уже писал о защитных активах и говорил, что на данном этапе они всегда будут актуальны, но сегодня решил, что стоит продублировать эту тему. Еще в октябре 2018 года писал о них (https://t.me/investacademy/485), но совсем немного. Сегодня постараемся разобрать детали.

Итак, защитные активы бывают нескольких мастей и соответственно используются совсем по-разному.

1. Золото.

Испокон веков золото считалось и будет считаться одним из надежных инструментов сохранения капитала. Так как оно растет вместе с инфляцией и его всегда мало. Особенно в текущей ситуации, когда денег напечатано много, долги высокие и рано или поздно бомбанет. Бумагу можно сжечь, а золото останется навсегда. Этот актив относится к категории не спекулятивных и его стоит добавлять на период роста рисков и неопределенности, а когда буря подходит к концу снижать его долю до минимальных значений или вовсе убирать. Уже, как года два говорю” “Набирайте позиции по этому инструменту - отлично сбалансирует ваш портфель”. Но не больше 10-15%. О том, какие способы есть купить золото, писал здесь: https://t.me/investacademy/244. Также вариантом покупки золота может стать покупка золотодобывающих компаний. Я это делаю при помощи ETF GDX - это фонд, который включает в себя всех крупных золотодобытчиков.

2. Коммунальщики, телекомы, энергетики.

Ранее я выкладывал пост, где подробно разбирал то, как себя ведет тот или иной сектор относительно индекса SP500. Вот он: https://teletype.in/@investsovetnik/HyzN35FVE

Так вот эти сектора во время снижения рынка или возникновения каких-либо рисков ведут себя лучше остального рынка. Это не значит, что они не падают - нет. Это значит, что они снижаются значительно меньше, что и можно пронаблюдать на графиках в статье. В этом случае я также использую соответствующие ETF. Только очень важно! Подбирайте такой фонд, в котором не будет сильного перекоса какой-либо одной бумаги, а чтоб доли были плюс-минус равномерные.

3. Короткие облигации.

Облигации с небольшим сроком жизни тоже могут относиться к защитным активам. Например 1,5-3 года. Да, вы не получите сверх доходности, но и не потеряете по портфелю. Здесь важно брать ликвидные и надежные выпуски. Не обязательно государственные, можно отобрать и корпоративные истории, благо их предостаточно, чтобы получить доходность 3-5% в валюте. Тем самым в случае сильного снижения, через время у вас высвободится кеш, который вы сможете направить на докупку интересных активов.

Пока мы праздновали, весь остальной мир усердно работал и за это время уже многое произошло. А именно Трамп повысил пошлины на китайские товары с 10% до 25% и дал китайцам месяц, чтоб заключить соглашение или будут введены 25% пошлины на оставшиеся 325 млрд.долларов экспорта. Вот вам и сделка. Писал на канале много раз, что о сделке и речи быть не может и что весь рост - это лишь ожидания того, чего не может быть. А теперь, когда мы видим вполне себе разочаровывающий факт, то стоит приготовиться к “веселым” временам. (здесь подробнее: https://t.me/investacademy/630) На самом деле я ожидал более агрессивную реакцию рынка на подобный вариант развития событий, но вероятно еще не вечер. Да и, наверное, многие все ж надеятся на новое QE и снижение ставок, что на максимумах рынка маловероятно.

Ранее уже писал о защитных активах и говорил, что на данном этапе они всегда будут актуальны, но сегодня решил, что стоит продублировать эту тему. Еще в октябре 2018 года писал о них (https://t.me/investacademy/485), но совсем немного. Сегодня постараемся разобрать детали.

Итак, защитные активы бывают нескольких мастей и соответственно используются совсем по-разному.

1. Золото.

Испокон веков золото считалось и будет считаться одним из надежных инструментов сохранения капитала. Так как оно растет вместе с инфляцией и его всегда мало. Особенно в текущей ситуации, когда денег напечатано много, долги высокие и рано или поздно бомбанет. Бумагу можно сжечь, а золото останется навсегда. Этот актив относится к категории не спекулятивных и его стоит добавлять на период роста рисков и неопределенности, а когда буря подходит к концу снижать его долю до минимальных значений или вовсе убирать. Уже, как года два говорю” “Набирайте позиции по этому инструменту - отлично сбалансирует ваш портфель”. Но не больше 10-15%. О том, какие способы есть купить золото, писал здесь: https://t.me/investacademy/244. Также вариантом покупки золота может стать покупка золотодобывающих компаний. Я это делаю при помощи ETF GDX - это фонд, который включает в себя всех крупных золотодобытчиков.

2. Коммунальщики, телекомы, энергетики.

Ранее я выкладывал пост, где подробно разбирал то, как себя ведет тот или иной сектор относительно индекса SP500. Вот он: https://teletype.in/@investsovetnik/HyzN35FVE

Так вот эти сектора во время снижения рынка или возникновения каких-либо рисков ведут себя лучше остального рынка. Это не значит, что они не падают - нет. Это значит, что они снижаются значительно меньше, что и можно пронаблюдать на графиках в статье. В этом случае я также использую соответствующие ETF. Только очень важно! Подбирайте такой фонд, в котором не будет сильного перекоса какой-либо одной бумаги, а чтоб доли были плюс-минус равномерные.

3. Короткие облигации.

Облигации с небольшим сроком жизни тоже могут относиться к защитным активам. Например 1,5-3 года. Да, вы не получите сверх доходности, но и не потеряете по портфелю. Здесь важно брать ликвидные и надежные выпуски. Не обязательно государственные, можно отобрать и корпоративные истории, благо их предостаточно, чтобы получить доходность 3-5% в валюте. Тем самым в случае сильного снижения, через время у вас высвободится кеш, который вы сможете направить на докупку интересных активов.

Telegram

Блог независимого финансового советника

Давно не писал обзоров текущей ситуации. Глобально ничего не поменялось, риски остались все те же, только вот декорации немного сменились. Уже довольно скучной стала театральная постановка вокруг Brexit? Все никак не определятся выходят они или нет и как…

4. Активы с обратной корреляцией к рынку.

К таким инструментам относятся инверсные ETF на различные рыночные индексы и ETF на индекс волатильности (VIX). Что такое VIX разобрали частично здесь: https://t.me/investacademy/634.

Что такое инверсный ETF? Все просто, это бумага, которая движется противоположно тому индексу к которому привязана. К примеру SH - инверсный ETF на индекс SP500. Это значит, что если индекс SP500 упадет на 2% - то акции данного фонда вырастут на те же 2%. VIXY - это ETF фонд на индекс волатильности. Представленные фонды работают без плеча, то есть в прямой (в случае VIXY) и обратной (в случае SH) корреляции. Но есть такие же фонды, только с плечом. К примеру, SDS - это инверсный ETF на SP500, в которое вшито 2-е плечо. Значит, что если рынок будет падать на 2%, то акции SDS будут расти на 4%. Или же TVIX - ETF на индекс волатильности со вторым плечом.

Эти инструменты следует использовать с умом и знанием дела. Особенно, что касается индекса волатильности с плечом или без. Если с инверсным ETF на SP500 или любой другой индекс все более менее просто, то вот инструменты на индекс волатильности требуют чуть больше опыта, навыков и знаний, так как обладают повышенной волатильностью, а соответственно и риском, о чем писал здесь.

В общем для этой категории активов в портфеле не стоит выделять больше, чем 15-20% средств.

5. Стратегии доверительного управления.

Как уже можно было догадаться - я не сторонник активного доверительного управления. И это не потому, что я такой вредный, а потому что мат.ожидание не на стороне инвестора. Однако, есть все-таки такие стратегии, которые имеют место быть. Как бы это не звучало, но да, доверительное управление может выступать защитным активом, все зависит от стратегии. К сожалению на данный момент в моем арсенале только одна подобная защитная стратегия, но надеюсь в будущем смогу найти еще парочку. Сейчас речь идет об арбитраже. Частично эту тему мы разобрали здесь: https://t.me/investacademy/464. Сразу предвосхищая вопросы: да, ей можно воспользоваться. Порог входа от 100 000$ при передаче средств в ДУ или от 250 000$ на личном БС. Комиссия 3/30. Максимальная просадка 5-10% - в зависимости от подхода. Доходность 6-12% в год. Это статистический арбитраж.

Как видите защитных активов на рынке предостаточно. И по-хорошему вся суть инвестиций сводится к тому, чтобы периодически переходить из защитных в рисковые и наоборот. Сейчас тот период на рынке, когда все же стоит отдавать предпочтение именно защитным активам, тогда и спится спокойнее и живется проще. ВАЖНО! Так или иначе любой защитный актив обладает своим уровнем риска и подойдет не для каждого инвестора. поэтому их также нужно добавлять в портфель, исходя из риск-профиля, задач и инвестиционного горизонта. Доля в портфеле для каждого актива, если будете использовать все 10-15%. Если какой-то один, то здесь могут быть подвижки в бОльшую сторону.

ВАЖНО! Здесь описаны общие рекомендации и информация и ни в коем случае эта статья не призыв к действию.

@inwestsovetnik

К таким инструментам относятся инверсные ETF на различные рыночные индексы и ETF на индекс волатильности (VIX). Что такое VIX разобрали частично здесь: https://t.me/investacademy/634.

Что такое инверсный ETF? Все просто, это бумага, которая движется противоположно тому индексу к которому привязана. К примеру SH - инверсный ETF на индекс SP500. Это значит, что если индекс SP500 упадет на 2% - то акции данного фонда вырастут на те же 2%. VIXY - это ETF фонд на индекс волатильности. Представленные фонды работают без плеча, то есть в прямой (в случае VIXY) и обратной (в случае SH) корреляции. Но есть такие же фонды, только с плечом. К примеру, SDS - это инверсный ETF на SP500, в которое вшито 2-е плечо. Значит, что если рынок будет падать на 2%, то акции SDS будут расти на 4%. Или же TVIX - ETF на индекс волатильности со вторым плечом.

Эти инструменты следует использовать с умом и знанием дела. Особенно, что касается индекса волатильности с плечом или без. Если с инверсным ETF на SP500 или любой другой индекс все более менее просто, то вот инструменты на индекс волатильности требуют чуть больше опыта, навыков и знаний, так как обладают повышенной волатильностью, а соответственно и риском, о чем писал здесь.

В общем для этой категории активов в портфеле не стоит выделять больше, чем 15-20% средств.

5. Стратегии доверительного управления.

Как уже можно было догадаться - я не сторонник активного доверительного управления. И это не потому, что я такой вредный, а потому что мат.ожидание не на стороне инвестора. Однако, есть все-таки такие стратегии, которые имеют место быть. Как бы это не звучало, но да, доверительное управление может выступать защитным активом, все зависит от стратегии. К сожалению на данный момент в моем арсенале только одна подобная защитная стратегия, но надеюсь в будущем смогу найти еще парочку. Сейчас речь идет об арбитраже. Частично эту тему мы разобрали здесь: https://t.me/investacademy/464. Сразу предвосхищая вопросы: да, ей можно воспользоваться. Порог входа от 100 000$ при передаче средств в ДУ или от 250 000$ на личном БС. Комиссия 3/30. Максимальная просадка 5-10% - в зависимости от подхода. Доходность 6-12% в год. Это статистический арбитраж.

Как видите защитных активов на рынке предостаточно. И по-хорошему вся суть инвестиций сводится к тому, чтобы периодически переходить из защитных в рисковые и наоборот. Сейчас тот период на рынке, когда все же стоит отдавать предпочтение именно защитным активам, тогда и спится спокойнее и живется проще. ВАЖНО! Так или иначе любой защитный актив обладает своим уровнем риска и подойдет не для каждого инвестора. поэтому их также нужно добавлять в портфель, исходя из риск-профиля, задач и инвестиционного горизонта. Доля в портфеле для каждого актива, если будете использовать все 10-15%. Если какой-то один, то здесь могут быть подвижки в бОльшую сторону.

ВАЖНО! Здесь описаны общие рекомендации и информация и ни в коем случае эта статья не призыв к действию.

@inwestsovetnik

Telegram

Блог независимого финансового советника

Вот и настал тот момент, о котором писал здесь в последнем абзаце: https://t.me/investacademy/617. Сегодня мы подробно разберем, что это за инструмент и где его искать.

ETF фонды становятся очень популярны среди инвесторов. Оно и неудивительно - хороший…

ETF фонды становятся очень популярны среди инвесторов. Оно и неудивительно - хороший…

Ранее я уже писал на эту тему: https://t.me/investacademy/558, https://t.me/investacademy/597. Да, одно время я и правда думал, что этот продукт может помочь в решении вопросов, с которыми сталкивается основная часть людей, но после более глубокого изучения - пришел к выводу, что нет. Он имеет место быть, но явно не для широкого пользования, а решения конкретных задач.

Большое спасибо подписчику, что согласился поделиться своим опытом по работе с этим продуктом и “советниками”, которые его продают всем.

По ссылке описан опыт от первого лица: https://teletype.in/@investsovetnik/HkCiELF24.

Хочу сделать дополнение к этой истории.

Ни одна компания не будет работать себе в минус, а поэтому все эти “плюшки”, “бонусы”, программы лояльности - это лишь элемент продажи! Чем проще и понятнее система для личных финансов - тем она надежнее.

Обычно, “советники”, формируя портфели в рамках этих полисов, покупают взаимные фонды, которые тоже будут сдирать конскую комиссию, когда можно было подобрать альтернативные ETF с более дешевым обслуживанием! Ниже пример портфеля из статьи подписчика:

- Franklin U.S. Opportunities Fund

- EMERGING MARKETS FUND A-USD от Fidelity

- PACIFIC FUND A-USD от Fidelity

- Global property equities fund A2 usd

- Investec European Equity Fund

- Templeton Global Bond Fund

Специально открыл и посмотрел их структуру, комиссии, результаты. Учитывая специфику построения графиков доходности могу вам сказать, что фонды используют все, чтоб сделать их более крутыми. Это значит, что там плюсуется все то, что может плюсоваться (дивиденды и купоны), но не вычитается то, что должно (комиссии). (но даже этот факт некоторым не помог обойти их собрата ETF). Тем самым может показаться, что они всегда лучше рынка, но на деле, если свести все к нужной математике получим, что 92% фондов проигрывают рынку. А вы конечном счете кормите всю ту араву. Я не говорю, что взаимные фонды - это плохо! Есть и хорошие, но среди десятков тысяч их еще попробуй найди. Итого получается,что средняя комиссия по этим фондам свыше 2%. Поэтому получается: сначала вы платите все комиссии фондам, потом забирает свои комиссии сам Investor Trust (размер которых можно увидеть в истории) и вдобавок ко всему, советник добавляет вам в личном кабинете еще и плату за управление портфелем. А управления, как такового и нет, как понятно из отзыва.

Для сравнения, средние комиссии по данным направлениям в ETF, редко, когда бывают выше 0,5%, а зачастую около 0,1-0,3%.

Но чтобы человеку было проще согласиться, дают плюшку в виде бонусов от компании, освобождение от уплаты налогов, пока деньги внутри полиса (но после налог все равно придется оплатить!!!) и конечно же в случае смерти страховую выплату бенефициарам в размере 101% от текущего баланса счета. (какая щедрость! не находите?!).

Поэтому, я считаю, что этот продукт не подходит для широкого использования обычному человеку и станет для него скорее обузой, чем решением. Лучше будет открыть обычный брокерский счет и просто следовать плану. Но зато в любой момент у вас есть возможность забрать деньги без штрафов, не платите гору не нужных комиссий, имеете широкий выбор инструментов и в разы меньшие комиссии за совершение операций.

А если необходимо оптимизировать налогообложение, лучше воспользоваться структурированием капитала! Эффективнее, дешевле и куда более надежнее.

Конечно армия “советников” которые продают этот продукт набросятся на меня доказывая, что все не так, но их тоже можно понять, там очень ХОРОШАЯ комиссия за продажу подобного полиса, а если еще комиссию за управление подключить, дальше можно не работать.

В конечном счете каждый делает свой выбор, но я надеюсь, что теперь он будет более взвешенным и аргументированным.

Если у вас есть своя история, которой бы хотели поделиться - пишите @inwestsovetnik и она может быть опубликована на канале.

Большое спасибо подписчику, что согласился поделиться своим опытом по работе с этим продуктом и “советниками”, которые его продают всем.

По ссылке описан опыт от первого лица: https://teletype.in/@investsovetnik/HkCiELF24.

Хочу сделать дополнение к этой истории.

Ни одна компания не будет работать себе в минус, а поэтому все эти “плюшки”, “бонусы”, программы лояльности - это лишь элемент продажи! Чем проще и понятнее система для личных финансов - тем она надежнее.

Обычно, “советники”, формируя портфели в рамках этих полисов, покупают взаимные фонды, которые тоже будут сдирать конскую комиссию, когда можно было подобрать альтернативные ETF с более дешевым обслуживанием! Ниже пример портфеля из статьи подписчика:

- Franklin U.S. Opportunities Fund

- EMERGING MARKETS FUND A-USD от Fidelity

- PACIFIC FUND A-USD от Fidelity

- Global property equities fund A2 usd

- Investec European Equity Fund

- Templeton Global Bond Fund

Специально открыл и посмотрел их структуру, комиссии, результаты. Учитывая специфику построения графиков доходности могу вам сказать, что фонды используют все, чтоб сделать их более крутыми. Это значит, что там плюсуется все то, что может плюсоваться (дивиденды и купоны), но не вычитается то, что должно (комиссии). (но даже этот факт некоторым не помог обойти их собрата ETF). Тем самым может показаться, что они всегда лучше рынка, но на деле, если свести все к нужной математике получим, что 92% фондов проигрывают рынку. А вы конечном счете кормите всю ту араву. Я не говорю, что взаимные фонды - это плохо! Есть и хорошие, но среди десятков тысяч их еще попробуй найди. Итого получается,что средняя комиссия по этим фондам свыше 2%. Поэтому получается: сначала вы платите все комиссии фондам, потом забирает свои комиссии сам Investor Trust (размер которых можно увидеть в истории) и вдобавок ко всему, советник добавляет вам в личном кабинете еще и плату за управление портфелем. А управления, как такового и нет, как понятно из отзыва.

Для сравнения, средние комиссии по данным направлениям в ETF, редко, когда бывают выше 0,5%, а зачастую около 0,1-0,3%.

Но чтобы человеку было проще согласиться, дают плюшку в виде бонусов от компании, освобождение от уплаты налогов, пока деньги внутри полиса (но после налог все равно придется оплатить!!!) и конечно же в случае смерти страховую выплату бенефициарам в размере 101% от текущего баланса счета. (какая щедрость! не находите?!).

Поэтому, я считаю, что этот продукт не подходит для широкого использования обычному человеку и станет для него скорее обузой, чем решением. Лучше будет открыть обычный брокерский счет и просто следовать плану. Но зато в любой момент у вас есть возможность забрать деньги без штрафов, не платите гору не нужных комиссий, имеете широкий выбор инструментов и в разы меньшие комиссии за совершение операций.

А если необходимо оптимизировать налогообложение, лучше воспользоваться структурированием капитала! Эффективнее, дешевле и куда более надежнее.

Конечно армия “советников” которые продают этот продукт набросятся на меня доказывая, что все не так, но их тоже можно понять, там очень ХОРОШАЯ комиссия за продажу подобного полиса, а если еще комиссию за управление подключить, дальше можно не работать.

В конечном счете каждый делает свой выбор, но я надеюсь, что теперь он будет более взвешенным и аргументированным.

Если у вас есть своя история, которой бы хотели поделиться - пишите @inwestsovetnik и она может быть опубликована на канале.

Telegram

Блог независимого финансового советника

Обратная сторона Unit Linked.

Ранее освещал тему английского метода инвестирования или Unit Linked в этом посте: https://t.me/investacademy/213

Есть особая каста советников, которые именуют себя, как независимые и продают людям английский метод инвестирования…

Ранее освещал тему английского метода инвестирования или Unit Linked в этом посте: https://t.me/investacademy/213

Есть особая каста советников, которые именуют себя, как независимые и продают людям английский метод инвестирования…

Куда инвестировать в 2019? ТОП-10 инвестиционных идей на 2019 год.

Согласитесь, очень интригующий заголовок, который встречается на каждом шагу в интернете, украшает название каждого бесплатного, да и платного тоже!

И по рассказам одного хорошего маркетолога имеет высокую конверсию. А как же иначе, если бы люди не шли, то это просто-напросто бы не использовали! Пипл хавает, поэтому и вставляют.

В большинстве своем статьи и вебинары под этим заголовком действительно описывают разные инвестиционные идеи на ближайший год, но вот один нюанс, если все, что дается под этим названием собрать воедино, то получится список инструментов, ничуть не уступающий по количеству SP500. Как так получается, что ТОП идей так много?! А как понять, что это именно ТОП идея? А какая из представленных ТОП идей будет топовей? Какие методы магии и колдовства использовались, чтоб определить, что именно эта идея станет лучшей в 2019 или 2020,или 2021 году среди тысяч других?! Вопросов много, но ответов на них нет и быть не может. Потому что вероятность того, что это будет топ идеей, составляет меньше 1%.

Так почему же тогда этот заголовок настолько эффективен? Все элементарно! Как уже писал, всем хочется найти ту единственную идею, которая принесет им много денег и позволит ничего не делать. Общаясь с людьми часто сталкиваюсь с тем, что многие говорят, вот было бы здорово жить на процент и ничего не делать… Да, но чтоб к этому прийти сначала нужно поработать, но почему-то именно эта часть и забывается.

Несмотря на то, что любая информация, названная “ТОП 10 инвестиционных идей” призвана продать услугу или продукт у нее есть один несомненный плюс. Так или иначе она вовлекает людей в инвестиционный процесс и заставляет хоть базово, но начать думать в этом направлении. Поэтому в следующий раз, когда встретите нечто подобное, просто знайте, что кроме, как возможно, интересного чтива - это воспринимать не нужно.

П.с.

Небольшое дополнение к истории, описанной здесь: https://t.me/investacademy/649

Автор решил досрочно закрыть программу и вывести средства. Оставил заявку и получил расчет, что в случае досрочного расторжения он потеряет половину уже вложенных средств. ПОЛОВИНУ! А знаете почему? Потому что это те комиссионные, которые получил советник, советник, который привел этого советника, компания и т.д. Не могут же они себе в минус сработать;)

Согласитесь, очень интригующий заголовок, который встречается на каждом шагу в интернете, украшает название каждого бесплатного, да и платного тоже!

И по рассказам одного хорошего маркетолога имеет высокую конверсию. А как же иначе, если бы люди не шли, то это просто-напросто бы не использовали! Пипл хавает, поэтому и вставляют.

В большинстве своем статьи и вебинары под этим заголовком действительно описывают разные инвестиционные идеи на ближайший год, но вот один нюанс, если все, что дается под этим названием собрать воедино, то получится список инструментов, ничуть не уступающий по количеству SP500. Как так получается, что ТОП идей так много?! А как понять, что это именно ТОП идея? А какая из представленных ТОП идей будет топовей? Какие методы магии и колдовства использовались, чтоб определить, что именно эта идея станет лучшей в 2019 или 2020,или 2021 году среди тысяч других?! Вопросов много, но ответов на них нет и быть не может. Потому что вероятность того, что это будет топ идеей, составляет меньше 1%.

Так почему же тогда этот заголовок настолько эффективен? Все элементарно! Как уже писал, всем хочется найти ту единственную идею, которая принесет им много денег и позволит ничего не делать. Общаясь с людьми часто сталкиваюсь с тем, что многие говорят, вот было бы здорово жить на процент и ничего не делать… Да, но чтоб к этому прийти сначала нужно поработать, но почему-то именно эта часть и забывается.

Несмотря на то, что любая информация, названная “ТОП 10 инвестиционных идей” призвана продать услугу или продукт у нее есть один несомненный плюс. Так или иначе она вовлекает людей в инвестиционный процесс и заставляет хоть базово, но начать думать в этом направлении. Поэтому в следующий раз, когда встретите нечто подобное, просто знайте, что кроме, как возможно, интересного чтива - это воспринимать не нужно.

П.с.

Небольшое дополнение к истории, описанной здесь: https://t.me/investacademy/649

Автор решил досрочно закрыть программу и вывести средства. Оставил заявку и получил расчет, что в случае досрочного расторжения он потеряет половину уже вложенных средств. ПОЛОВИНУ! А знаете почему? Потому что это те комиссионные, которые получил советник, советник, который привел этого советника, компания и т.д. Не могут же они себе в минус сработать;)

Telegram

Блог независимого финансового советника

Ранее я уже писал на эту тему: https://t.me/investacademy/558, https://t.me/investacademy/597. Да, одно время я и правда думал, что этот продукт может помочь в решении вопросов, с которыми сталкивается основная часть людей, но после более глубокого изучения…

После этого поста https://t.me/investacademy/630 я понял, что интерес к оффлайн встречам есть. Поэтому было принято решение попробовать провести подобное мероприятие. Итак, анонс.

В субботу, 25 мая в 16.00 будем проводить первую пробную встречу в игровом формате. Это будет игра или в Cash Flow или игра “Разумный инвестор”, что это за игра - узнают уже участники (некий сюрприз от меня). В любом случае сама встреча предполагает не просто собраться поиграть, но и ответить с моей стороны на волнующие Вас вопросы. Так или иначе уверен, что будет полезно и эффективно!

Теперь к делу.

Место проведения: Москва, кальянная “Мята” (адрес будет дан уже непосредственно участникам). Да, место необычное, но главное уютное и мне очень нравится.

Продолжительность: 3-4 часа. Продолжительность условная.

Условия участия:

Стоимость участия: 1500 руб.

Так как помещение предоставляется нам абсолютно бесплатно, то у владельца было лишь условие по приобретению кальянов. 1 кальян - на троих каждые 2 часа, то есть с 9 человек понадобиться приобрести 6 кальянов. Напитки, еда и прочее там есть и по желанию каждый сможет себе заказать.

Кто хочет принять участие в этом мероприятии напишите @inwestsovetnik об этом. При этом ответив еще на следующие вопросы:

1. Как Вас зовут.

2. Возраст

3. Сфера деятельности на данный момент (бизнес по производству зубных щеток, менеджер по продажам, директор в компании шуб и т.д.) - это поможет нам подобрать людей по интересам и сделать встречу эффективнее.

4. Инвестиционный опыт

5. Почему хотите посетить это мероприятие?

Чем развернутее будут ответы, тем лучше. Если желающих будет значительно больше 8 человек, то выберу первых, а с остальными дальше согласуем новую дату и место. Поэтому не переживайте! Обязательно встречусь со всеми!

В субботу, 25 мая в 16.00 будем проводить первую пробную встречу в игровом формате. Это будет игра или в Cash Flow или игра “Разумный инвестор”, что это за игра - узнают уже участники (некий сюрприз от меня). В любом случае сама встреча предполагает не просто собраться поиграть, но и ответить с моей стороны на волнующие Вас вопросы. Так или иначе уверен, что будет полезно и эффективно!

Теперь к делу.

Место проведения: Москва, кальянная “Мята” (адрес будет дан уже непосредственно участникам). Да, место необычное, но главное уютное и мне очень нравится.

Продолжительность: 3-4 часа. Продолжительность условная.

Условия участия:

Стоимость участия: 1500 руб.

Так как помещение предоставляется нам абсолютно бесплатно, то у владельца было лишь условие по приобретению кальянов. 1 кальян - на троих каждые 2 часа, то есть с 9 человек понадобиться приобрести 6 кальянов. Напитки, еда и прочее там есть и по желанию каждый сможет себе заказать.

Кто хочет принять участие в этом мероприятии напишите @inwestsovetnik об этом. При этом ответив еще на следующие вопросы:

1. Как Вас зовут.

2. Возраст

3. Сфера деятельности на данный момент (бизнес по производству зубных щеток, менеджер по продажам, директор в компании шуб и т.д.) - это поможет нам подобрать людей по интересам и сделать встречу эффективнее.

4. Инвестиционный опыт

5. Почему хотите посетить это мероприятие?

Чем развернутее будут ответы, тем лучше. Если желающих будет значительно больше 8 человек, то выберу первых, а с остальными дальше согласуем новую дату и место. Поэтому не переживайте! Обязательно встречусь со всеми!

Telegram

Блог независимого финансового советника

Давно не писал обзоров текущей ситуации. Глобально ничего не поменялось, риски остались все те же, только вот декорации немного сменились. Уже довольно скучной стала театральная постановка вокруг Brexit? Все никак не определятся выходят они или нет и как…

Не всегда удается вовремя написать о чем-то, но думаю, что это не критично.

15 мая, всеми любимый дед, Дональд Трамп подписал новый указ об ужесточении правил ведения торговли в области высоких технологий, призвав тщательнее контролировать сделки с Китайскими компаниями. А ключевое то, что Huawei внесли в черный список. Тем самым многие крупные американские корпорации отказались от сотрудничества с ней (Google, Qualcomm, Microsoft, Broadcom и др.). Сегодня конечно вышло некоторое послабление в виде 3 месячной отсрочки, но факт остается фактом. Вчера на рынке перечисленные бумаги теряли от 1,5%(Microsoft) до -5,5% (broadcom и qualcomm). Вот вам и сделка...

Мы на канале уже разбирали, что сделка с Китаем - это маловероятное событие, по крайней мере ближайшие годы. Китай не захочет идти на поводу у Америки, а Америка не захочет и дальше уступать Китаю. В этом противостоянии победителей не будет. Введя ограничения на Huawey они одним махом ударили и по своим компаниям, ведь Huawey - это львиная доля Китая, да уже и не только его, а значит и львиная доля выручки американских корпораций! Более того, недавно вышел отчет по экспорту Южной Кореей чипов, где сообщается, что в период с 1 по 20 мая их экспорт сократился на 33%. Очень вяло смахивает на то, что все идет хорошо.

Действия американцев вполне понятны, они не хотят терять лидерство и в тоже время терять им особо нечего: бюджет дефицитный, баланс отрицательный, госдолг растет, а тут еще и конкурент наступает на пятки. Поэтому нужно бить супостата, но нанося удар по Китаю, они задевают и свои компании. Думаю, что в этом противостоянии победит тот, кто продержится дольше. Пока только прощупывается дно и идут попытки заставить друг друга капитулировать, так что вероятнее введение второй порции пошлин, чем сделка. Безусловно, это лишь мое мнение, и я не претендую на истину.

Меня мучает только два вопроса: “Почему SP500 до сих пор так высоко? И как долго это продлиться?” По первому, я думаю, что это вопрос настроений и инерции. Все ждут снижения ставки и запуска нового QE, как помощь в товарной войне. Однако, я почему-то уверен, что на максимумах они не будут этого делать, так что вероятно пир продлиться недолго.

Так что снова возвращаемся(хотя от них я уже год, как не ухожу) к защитным активам. В своем портфеле я отдаю предпочтение золоту, золотодобытчикам, инверсному ETF на SP500, ETF на VIX и арбитраж. Считаю, что пока еще они более, чем актуальны.

15 мая, всеми любимый дед, Дональд Трамп подписал новый указ об ужесточении правил ведения торговли в области высоких технологий, призвав тщательнее контролировать сделки с Китайскими компаниями. А ключевое то, что Huawei внесли в черный список. Тем самым многие крупные американские корпорации отказались от сотрудничества с ней (Google, Qualcomm, Microsoft, Broadcom и др.). Сегодня конечно вышло некоторое послабление в виде 3 месячной отсрочки, но факт остается фактом. Вчера на рынке перечисленные бумаги теряли от 1,5%(Microsoft) до -5,5% (broadcom и qualcomm). Вот вам и сделка...

Мы на канале уже разбирали, что сделка с Китаем - это маловероятное событие, по крайней мере ближайшие годы. Китай не захочет идти на поводу у Америки, а Америка не захочет и дальше уступать Китаю. В этом противостоянии победителей не будет. Введя ограничения на Huawey они одним махом ударили и по своим компаниям, ведь Huawey - это львиная доля Китая, да уже и не только его, а значит и львиная доля выручки американских корпораций! Более того, недавно вышел отчет по экспорту Южной Кореей чипов, где сообщается, что в период с 1 по 20 мая их экспорт сократился на 33%. Очень вяло смахивает на то, что все идет хорошо.

Действия американцев вполне понятны, они не хотят терять лидерство и в тоже время терять им особо нечего: бюджет дефицитный, баланс отрицательный, госдолг растет, а тут еще и конкурент наступает на пятки. Поэтому нужно бить супостата, но нанося удар по Китаю, они задевают и свои компании. Думаю, что в этом противостоянии победит тот, кто продержится дольше. Пока только прощупывается дно и идут попытки заставить друг друга капитулировать, так что вероятнее введение второй порции пошлин, чем сделка. Безусловно, это лишь мое мнение, и я не претендую на истину.

Меня мучает только два вопроса: “Почему SP500 до сих пор так высоко? И как долго это продлиться?” По первому, я думаю, что это вопрос настроений и инерции. Все ждут снижения ставки и запуска нового QE, как помощь в товарной войне. Однако, я почему-то уверен, что на максимумах они не будут этого делать, так что вероятно пир продлиться недолго.

Так что снова возвращаемся(хотя от них я уже год, как не ухожу) к защитным активам. В своем портфеле я отдаю предпочтение золоту, золотодобытчикам, инверсному ETF на SP500, ETF на VIX и арбитраж. Считаю, что пока еще они более, чем актуальны.

Telegram

Блог независимого финансового советника

Защитные активы.

Пока мы праздновали, весь остальной мир усердно работал и за это время уже многое произошло. А именно Трамп повысил пошлины на китайские товары с 10% до 25% и дал китайцам месяц, чтоб заключить соглашение или будут введены 25% пошлины на…

Пока мы праздновали, весь остальной мир усердно работал и за это время уже многое произошло. А именно Трамп повысил пошлины на китайские товары с 10% до 25% и дал китайцам месяц, чтоб заключить соглашение или будут введены 25% пошлины на…

Ранее уже вкратце касались темы дивидендов в этом посте:https://t.me/investacademy/256

Вижу, что по интернету очень много вебинаров по тому, как же зарабатывать на дивидендах, стратегии, тактики и все в этом духе. Давайте сегодня попробуем ответить на этот вопрос: Как зарабатывать на дивидендах?! Никак. Их просто нужно получать.

Есть несколько подходов при работе с дивидендами, по крайней мере я так делю:

1. Спекулятивный.

2. Инвестиционный.

Спекулятивный подход в принципе был рассмотрен по ссылке, указанной выше и думаю на нем не будем останавливаться, а вот второй рассмотрим подробнее.

Инвестируя в долгосрочном формате я, как инвестор, хочу получать определенный денежный поток, который будет или покрывать часть моих потребностей, или направлен на реинвестирование. Поэтому периодически отбираю к себе в портфель дивидендные бумаги. Кстати, чаще всего дивидендные бумаги - это акции стоимости, а реже - это акции роста. Об этом чуть позже. На что обращаю внимание:

1. Стабильность бизнеса.

Бизнес компании должен быть устоявшимся, с постоянным спросом и плавным ростом или его отсутствием, как в случае, например с Coca-cola и т.п. Это позволит более менее прогнозировать денежный поток, который будет генерироваться от инвестиций в эти бумаги. Это важно для того, чтоб можно было планировать свои финансы. И особенно важно, если вопрос касается пенсионных накоплений.

2. Оптимальная долговая нагрузка или идеально ее отсутствие для уже устоявшихся компаний, которые достигли или близки к своему пику развития. Снова-таки те же Кола, Пепси, автопроизводители, продукты питания. Эти рынки уже сформированы и здесь особых прорывов ждать не стоит. Почему важна долговая нагрузка? Потому что дивиденды - это распределение ЧИСТОЙ прибыли предприятия, на которую в том числе влияют и выплаты по долговым обязательствам. И если в устоявшемся бизнесе идет сильный рост долговой нагрузки - это тревожный сигнал! И стоит держаться от этого подальше. Для того, чтобы определить долговую нагрузку необходимо смотреть различные соотношения долга к активам, собственному капиталу компании, EBITDA и т.д. Для каждого случая это будет свое соотношение. Самое распространенное - это долг/EBITDA, но я еще люблю долг/капитал и долг/активы.

3. Плавный рост дивидендных выплат. Если дивиденды долгое время находятся в стагнирующем тренде, то это плохой признак. Более того инфляцию никто не отменял, поэтому и дивиденды, как минимум должны подрастать на ее размер.

Теперь вывод. Вы можете спекулятивно пытаться входить до выплаты дивидендов, или покупать бумагу уже после, чтоб забрать движение, но если мы рассматриваем инвестиции, то такие бумаги стоит использовать только в качестве постоянного денежного потока, который будет генерировать бизнес для вас и держать их пока они будут оставаться такими.

Дивидендными бумагами, как я и сказал, чаще всего выступают уже устоявшиеся компании, с рабочим бизнесом, которые достигли своего пика развития и больше у них не предвидится серьезных капитальных затрат на обновление и развитие бизнеса. Отсюда во время потрясений на рынке они также выступают и защитными активами, так как независимо от ситуации - платят дивиденды. Поэтому подобные бумаги есть смысл добавлять в пенсионный портфель. когда требуется постоянный денежный поток, а также в моменты роста рисков. Если вдруг все просядет, то так хоть будете получать хорошие дивиденды и направлять их на реинвестирование.

Пример дивидендных бумаг:

AT&T - 6,29%; Ford - 5.86%; General motors - 4.02%; Московская биржа - 8,21% (руб); Senior housing property group - 7.5%; МТС - 8% (руб); Office Properties Income Trust - 8.6%; Kraft Heinz - 5%

Безусловно - это лишь малая часть бумаг. Более того уже есть соответствующие ETF фонды, которые предлагают вам уже готовое решение. Поэтому лучшая стратегиия, как заработать на дивидендах - просто получать их:)

Вижу, что по интернету очень много вебинаров по тому, как же зарабатывать на дивидендах, стратегии, тактики и все в этом духе. Давайте сегодня попробуем ответить на этот вопрос: Как зарабатывать на дивидендах?! Никак. Их просто нужно получать.

Есть несколько подходов при работе с дивидендами, по крайней мере я так делю:

1. Спекулятивный.

2. Инвестиционный.

Спекулятивный подход в принципе был рассмотрен по ссылке, указанной выше и думаю на нем не будем останавливаться, а вот второй рассмотрим подробнее.

Инвестируя в долгосрочном формате я, как инвестор, хочу получать определенный денежный поток, который будет или покрывать часть моих потребностей, или направлен на реинвестирование. Поэтому периодически отбираю к себе в портфель дивидендные бумаги. Кстати, чаще всего дивидендные бумаги - это акции стоимости, а реже - это акции роста. Об этом чуть позже. На что обращаю внимание:

1. Стабильность бизнеса.

Бизнес компании должен быть устоявшимся, с постоянным спросом и плавным ростом или его отсутствием, как в случае, например с Coca-cola и т.п. Это позволит более менее прогнозировать денежный поток, который будет генерироваться от инвестиций в эти бумаги. Это важно для того, чтоб можно было планировать свои финансы. И особенно важно, если вопрос касается пенсионных накоплений.

2. Оптимальная долговая нагрузка или идеально ее отсутствие для уже устоявшихся компаний, которые достигли или близки к своему пику развития. Снова-таки те же Кола, Пепси, автопроизводители, продукты питания. Эти рынки уже сформированы и здесь особых прорывов ждать не стоит. Почему важна долговая нагрузка? Потому что дивиденды - это распределение ЧИСТОЙ прибыли предприятия, на которую в том числе влияют и выплаты по долговым обязательствам. И если в устоявшемся бизнесе идет сильный рост долговой нагрузки - это тревожный сигнал! И стоит держаться от этого подальше. Для того, чтобы определить долговую нагрузку необходимо смотреть различные соотношения долга к активам, собственному капиталу компании, EBITDA и т.д. Для каждого случая это будет свое соотношение. Самое распространенное - это долг/EBITDA, но я еще люблю долг/капитал и долг/активы.

3. Плавный рост дивидендных выплат. Если дивиденды долгое время находятся в стагнирующем тренде, то это плохой признак. Более того инфляцию никто не отменял, поэтому и дивиденды, как минимум должны подрастать на ее размер.

Теперь вывод. Вы можете спекулятивно пытаться входить до выплаты дивидендов, или покупать бумагу уже после, чтоб забрать движение, но если мы рассматриваем инвестиции, то такие бумаги стоит использовать только в качестве постоянного денежного потока, который будет генерировать бизнес для вас и держать их пока они будут оставаться такими.

Дивидендными бумагами, как я и сказал, чаще всего выступают уже устоявшиеся компании, с рабочим бизнесом, которые достигли своего пика развития и больше у них не предвидится серьезных капитальных затрат на обновление и развитие бизнеса. Отсюда во время потрясений на рынке они также выступают и защитными активами, так как независимо от ситуации - платят дивиденды. Поэтому подобные бумаги есть смысл добавлять в пенсионный портфель. когда требуется постоянный денежный поток, а также в моменты роста рисков. Если вдруг все просядет, то так хоть будете получать хорошие дивиденды и направлять их на реинвестирование.

Пример дивидендных бумаг:

AT&T - 6,29%; Ford - 5.86%; General motors - 4.02%; Московская биржа - 8,21% (руб); Senior housing property group - 7.5%; МТС - 8% (руб); Office Properties Income Trust - 8.6%; Kraft Heinz - 5%

Безусловно - это лишь малая часть бумаг. Более того уже есть соответствующие ETF фонды, которые предлагают вам уже готовое решение. Поэтому лучшая стратегиия, как заработать на дивидендах - просто получать их:)

Telegram

Блог независимого финансового советника

В сезон дивидендов на рос.рынке это видео будет полезно для Вас.

https://youtu.be/RJcDyVmxGgc

https://youtu.be/RJcDyVmxGgc

Квалификация инвестора.

Слышали, что в инвестиционном мире существует такое понятие, как квалификация инвестора. В большинстве своем - это чистая формальность, точно также, как и анкета на открытие брокерского счета. Однако, в этом термине скрывается куда больший смысл, чем мы думаем. На данный момент инвестора делятся на несколько категорий: квалифицированные, неквалифицированные, профессиональные и институциональные. Безусловно у каждой категории есть свои критерии, но суть сегодняшнего поста не в этом.

Каждый инвестиционный инструмент становится доступным при переходе инвестора из одной категории в другую. Как и в жизни, чем старше становишься, тем больший выбор тебе доступен. Однако, как я сказал выше, в нашем мире - это чистая формальность, которой пренебрегают на каждом шагу. В первую очередь этим грешат проф.участники (брокеры, банки и т.д.) продавая продукты для квал.инвесторов новичкам. Да и сами молодые инвестора этим грешат, используя те инструменты до которых не доросли, потому что доходность высокая. Таким был и я....

Когда попал в мир инвестиций я лез куда только можно было и нельзя, считая, что если прошел курсы, то знаю все! В итоге мне это очень дорого обошлось. Было ДУ, инвестиции в стартапы, ноты, фонды, роботы, всего и не перечислить. В итоге я получил колоссальный опыт, а вместе с ним колоссальный удар по карману и нервным клеткам. К сожалению, большинство тех, кто приходит в инвестиции идет именно по этому пути, который после приводит к тому, что люди разубеждаются, бросают и начинают считать это все разводом. А ведь решение было рядом.

Растите себя, как инвестора! Для каждой категории инвесторов в законе есть свои критерии, но я выделяю два главных - это капитал и опыт. Чем больше капитал, тем большее количество инструментов вы можете себе позволить, не нанеся при этом вред своему благосостоянию и психике. А уже отсюда будет появляться и опыт. Поэтому первое на чем нужно сконцентрироваться - это на формировании капитала.

Теперь предложу свою градацию по тому на каком этапе, какой набор инструментов может быть доступен.

1 класс - депозиты, гособлигации.

2 класс - депозиты, гособлигации и корпоративные облигации.

3 класс - депозиты, гособлигации и корпоративные облигации, акции,

4 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы.

5 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы, структурные продукты с полной защитой капитала.

6 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы, структурные продукты с полной защитой капитала, покупка бизнеса, IPO.

7 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы, структурные продукты с полной защитой капитала, покупка бизнеса, IPO, недвижимость, доверительное управление.

8 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы, структурные продукты с полной защитой капитала, покупка бизнеса, IPO, недвижимость, доверительное управление, экзотические инструменты (катастрофические облигации, структурные продукты без защиты капитала, СDS, криптовалюта и прочее), венчурные инвестиции в старт-апы или венчурные фонды.

Надеюсь, что это поможет вам ответить на вопрос с чего начать и как дальше двигаться. К сожалению, размер капитала в классе написать не могу, так как определяю его скорее интуитивно. Так как в каждой конкретной ситуации один и тот же капитал может относиться к разным классам.

Поэтому, если в следующий раз вам позвонят и предложат очередной супер продукт, то вспомните в каком классе вы находитесь и какие задачи перед вами стоят, а потом давайте ответ. Чисто из опыта скажу, что основная масса инвесторов в СНГ - это 1,2,3 - класс. Поэтому не пытайтесь перескочить, не сдав выпускные экзамены на предыдущем уровне. Может повезет, а может придется идти на пересдачу.

@inwestsovetnik

Слышали, что в инвестиционном мире существует такое понятие, как квалификация инвестора. В большинстве своем - это чистая формальность, точно также, как и анкета на открытие брокерского счета. Однако, в этом термине скрывается куда больший смысл, чем мы думаем. На данный момент инвестора делятся на несколько категорий: квалифицированные, неквалифицированные, профессиональные и институциональные. Безусловно у каждой категории есть свои критерии, но суть сегодняшнего поста не в этом.

Каждый инвестиционный инструмент становится доступным при переходе инвестора из одной категории в другую. Как и в жизни, чем старше становишься, тем больший выбор тебе доступен. Однако, как я сказал выше, в нашем мире - это чистая формальность, которой пренебрегают на каждом шагу. В первую очередь этим грешат проф.участники (брокеры, банки и т.д.) продавая продукты для квал.инвесторов новичкам. Да и сами молодые инвестора этим грешат, используя те инструменты до которых не доросли, потому что доходность высокая. Таким был и я....

Когда попал в мир инвестиций я лез куда только можно было и нельзя, считая, что если прошел курсы, то знаю все! В итоге мне это очень дорого обошлось. Было ДУ, инвестиции в стартапы, ноты, фонды, роботы, всего и не перечислить. В итоге я получил колоссальный опыт, а вместе с ним колоссальный удар по карману и нервным клеткам. К сожалению, большинство тех, кто приходит в инвестиции идет именно по этому пути, который после приводит к тому, что люди разубеждаются, бросают и начинают считать это все разводом. А ведь решение было рядом.

Растите себя, как инвестора! Для каждой категории инвесторов в законе есть свои критерии, но я выделяю два главных - это капитал и опыт. Чем больше капитал, тем большее количество инструментов вы можете себе позволить, не нанеся при этом вред своему благосостоянию и психике. А уже отсюда будет появляться и опыт. Поэтому первое на чем нужно сконцентрироваться - это на формировании капитала.

Теперь предложу свою градацию по тому на каком этапе, какой набор инструментов может быть доступен.

1 класс - депозиты, гособлигации.

2 класс - депозиты, гособлигации и корпоративные облигации.

3 класс - депозиты, гособлигации и корпоративные облигации, акции,

4 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы.

5 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы, структурные продукты с полной защитой капитала.

6 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы, структурные продукты с полной защитой капитала, покупка бизнеса, IPO.

7 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы, структурные продукты с полной защитой капитала, покупка бизнеса, IPO, недвижимость, доверительное управление.

8 класс - депозиты, гособлигации и корпоративные облигации, акции, фьючерсы и опционы, структурные продукты с полной защитой капитала, покупка бизнеса, IPO, недвижимость, доверительное управление, экзотические инструменты (катастрофические облигации, структурные продукты без защиты капитала, СDS, криптовалюта и прочее), венчурные инвестиции в старт-апы или венчурные фонды.

Надеюсь, что это поможет вам ответить на вопрос с чего начать и как дальше двигаться. К сожалению, размер капитала в классе написать не могу, так как определяю его скорее интуитивно. Так как в каждой конкретной ситуации один и тот же капитал может относиться к разным классам.

Поэтому, если в следующий раз вам позвонят и предложат очередной супер продукт, то вспомните в каком классе вы находитесь и какие задачи перед вами стоят, а потом давайте ответ. Чисто из опыта скажу, что основная масса инвесторов в СНГ - это 1,2,3 - класс. Поэтому не пытайтесь перескочить, не сдав выпускные экзамены на предыдущем уровне. Может повезет, а может придется идти на пересдачу.

@inwestsovetnik

На просторах фейсбука разгорелась дискуссия на тему комиссий и доходности. Многие консультанты говорят, что в приоритете должен быть доход, а комиссии - это вторично. Спрашиваю у Вас, дорогие подписчики. На что будете смотреть вы?

anonymous poll

1. На доходность конечно! Это главное в инвестициях. – 426

👍👍👍👍👍👍👍 52%

2. На комиссии. – 398

👍👍👍👍👍👍👍 48%

👥 824 people voted so far. Poll closed.

anonymous poll

1. На доходность конечно! Это главное в инвестициях. – 426

👍👍👍👍👍👍👍 52%

2. На комиссии. – 398

👍👍👍👍👍👍👍 48%

👥 824 people voted so far. Poll closed.

Голоса по вчерашнему опросу разделились приблизительно поровну, и это радует. Хотелось бы прокомментировать этот вопрос.

Комиссии — это неотъемлемая часть мира инвестиций, и, к сожалению, как бы мы ни старались, полностью обойтись без них не получится. Я всегда говорил и буду говорить, что, попадая в мир финансов, необходимо в первую очередь смотреть на то, сколько вы должны заплатить, а потом сопоставлять это с возможной выгодой. Речь сейчас не идет о простых инструментах, таких как акции, облигации, фьючерсы и опционы, которые можно без труда купить на бирже, заплатив при этом обычную брокерскую комиссию; да и в этом случае все равно лучше подобрать оптимальный вариант, так как платить комиссии придется при каждой сделке, и чем меньше будет эта плата, тем больше вы получите. Ведь вы получаете то, за что не платите (об этом — здесь: https://t.me/investacademy/584).

В данном случае речь идет о вознаграждении, которое платится, например, при ДУ или структурном продукте, или ETF, или еще каком-либо инструменте, предлагаемом рынком.

Таким образом, комиссии — это то, что нужно платить независимо от того, есть доход или нет. Это измеримая и вполне реальная величина, которую вы должны отдать посреднику из своего кармана здесь и сейчас, а не через год, два и т.д. При этом доходность — величина иллюзорная, которая может быть, а может и не быть. Чем больше комиссий продукт приносит продавцу, тем вероятнее, что доходность будет преподноситься как нечто неоспоримое. К примеру, на структурных продуктах разовая комиссия, которую могут получить посредники, составляет от 0,5% до 35% от инвестируемого капитала, но кто Вам об этом скажет?! Или, возвращаясь к тому же unit-linked, при его продаже упор всегда будет делаться на доходность, которую получит клиент в размере 8% годовых, — что такое при этом какие-то жалкие 1,9% в год комиссии? А в итоге картинка выглядит совсем иначе: через год доходность -5% плюс комиссия, еще через год — 2% + комиссия — 1,9% и т.д. В итоге человек рассчитывал на +6, а получилось, как получилось.

Не устану повторять, что инвестиции — это бизнес. Можете ли вы с уверенностью сказать, что, вложив в рекламу Z рублей, получите N рублей прибыли? Или же, что новое оборудование, приобретенное за N рублей, принесет вам Z рублей прибыли? Да, вероятно, вложив определенную сумму в рекламу, вы увидите результат, но величина его абсолютно случайна. А вот расходы, которые понесете, вполне конкретные, — на этом очень часто и горят молодые предприниматели, банально не рассчитав свои силы.

В ходе спора, о котором я писал в опросе, один советник заметил: «Какая разница клиенту, сколько составляет комиссия, если на выходе он получает чистыми 8% годовых?» Если вы рассуждаете в том же ключе, знайте: вы один из тех, благодаря кому держится финансовая система.

Но если все-таки дорожите своими средствами, своими перспективами, копайте: что это за комиссия, за что взымается, почему именно такая, а не больше или меньше и т.д. Будьте въедливы, ведь это — ваши деньги, ваше будущее, а комиссии — это то, что будет оказывать на него непосредственное влияние.

Поэтому, что бы вам ни предлагали или ни продавали, не забывайте: доходность — величина прогнозная, а комиссии — то, что вы должны заплатить сейчас, и им придавайте первостепенное значение.

Комиссии — это неотъемлемая часть мира инвестиций, и, к сожалению, как бы мы ни старались, полностью обойтись без них не получится. Я всегда говорил и буду говорить, что, попадая в мир финансов, необходимо в первую очередь смотреть на то, сколько вы должны заплатить, а потом сопоставлять это с возможной выгодой. Речь сейчас не идет о простых инструментах, таких как акции, облигации, фьючерсы и опционы, которые можно без труда купить на бирже, заплатив при этом обычную брокерскую комиссию; да и в этом случае все равно лучше подобрать оптимальный вариант, так как платить комиссии придется при каждой сделке, и чем меньше будет эта плата, тем больше вы получите. Ведь вы получаете то, за что не платите (об этом — здесь: https://t.me/investacademy/584).

В данном случае речь идет о вознаграждении, которое платится, например, при ДУ или структурном продукте, или ETF, или еще каком-либо инструменте, предлагаемом рынком.

Таким образом, комиссии — это то, что нужно платить независимо от того, есть доход или нет. Это измеримая и вполне реальная величина, которую вы должны отдать посреднику из своего кармана здесь и сейчас, а не через год, два и т.д. При этом доходность — величина иллюзорная, которая может быть, а может и не быть. Чем больше комиссий продукт приносит продавцу, тем вероятнее, что доходность будет преподноситься как нечто неоспоримое. К примеру, на структурных продуктах разовая комиссия, которую могут получить посредники, составляет от 0,5% до 35% от инвестируемого капитала, но кто Вам об этом скажет?! Или, возвращаясь к тому же unit-linked, при его продаже упор всегда будет делаться на доходность, которую получит клиент в размере 8% годовых, — что такое при этом какие-то жалкие 1,9% в год комиссии? А в итоге картинка выглядит совсем иначе: через год доходность -5% плюс комиссия, еще через год — 2% + комиссия — 1,9% и т.д. В итоге человек рассчитывал на +6, а получилось, как получилось.

Не устану повторять, что инвестиции — это бизнес. Можете ли вы с уверенностью сказать, что, вложив в рекламу Z рублей, получите N рублей прибыли? Или же, что новое оборудование, приобретенное за N рублей, принесет вам Z рублей прибыли? Да, вероятно, вложив определенную сумму в рекламу, вы увидите результат, но величина его абсолютно случайна. А вот расходы, которые понесете, вполне конкретные, — на этом очень часто и горят молодые предприниматели, банально не рассчитав свои силы.

В ходе спора, о котором я писал в опросе, один советник заметил: «Какая разница клиенту, сколько составляет комиссия, если на выходе он получает чистыми 8% годовых?» Если вы рассуждаете в том же ключе, знайте: вы один из тех, благодаря кому держится финансовая система.

Но если все-таки дорожите своими средствами, своими перспективами, копайте: что это за комиссия, за что взымается, почему именно такая, а не больше или меньше и т.д. Будьте въедливы, ведь это — ваши деньги, ваше будущее, а комиссии — это то, что будет оказывать на него непосредственное влияние.

Поэтому, что бы вам ни предлагали или ни продавали, не забывайте: доходность — величина прогнозная, а комиссии — то, что вы должны заплатить сейчас, и им придавайте первостепенное значение.

Telegram

Блог независимого финансового советника

Не стал писать вчера, но напишу сегодня. Просто не могу обойти это стороной.

16 января 2019 года из жизни ушел легендарный человек, Джон Богл. Он не просто изменил финансовый мир, а перевернул его с ног на голову. Его заслуженно можно считать праотцом пассивного…

16 января 2019 года из жизни ушел легендарный человек, Джон Богл. Он не просто изменил финансовый мир, а перевернул его с ног на голову. Его заслуженно можно считать праотцом пассивного…

На днях меня попросили оставить комментарий для издания «Деловой Петербург» (саму статью можно почитать здесь: https://www.dp.ru/a/2019/05/29/Biki_opjat_pobedili) на тему криптовалюты, ее будущего, а также о том, как она связана с товарной войной между США и Китаем и может ли выступать «хеджем» в грядущем кризисе. К сожалению, чтобы ответить на столь обширный вопрос, нужно много букв, которые все здесь не поместятся. Поэтому я решил подробнее разобрать эту тему. Здесь: https://t.me/investacademy/534 — ранний пост о криптовалюте и ее месте в мире.

Текущая экономическая система себя изжила, как это прежде случилось с бартером, золотым стандартом и многими другими, о которых мы, возможно, даже и не слышали. Произошло это в тот момент, когда безнаказанно, в неограниченном количестве стали печататься деньги — якобы, для разгона экономики. Как следствие мы видим раздутые пузыри в госдолге (https://t.me/investacademy/603), на рынках акций (https://t.me/investacademy/545), а в некоторых странах — на рынках недвижимости и т.д. Многие это понимают, но, увы, не знают, как и что с этим делать. В итоге не находится иного выхода, кроме как включать печатный станок — на наш век хватит, а после нас — хоть потоп! Впрочем, сегодняшний разговор — не об экономике, а о криптовалюте.

Я бы не стал связывать ее текущий рост с китайцами, товарными войнами или ростом рисков. Подобные движения вполне характерны для венчурного актива. Ведь в определенном смысле криптовалюту уже можно назвать новым классом активов, иначе фьючерсы на биткоин не торговались бы на самой, пожалуй, главной фьючерсной площадке мира.

Более того, в условиях агрессивной политики США по отношению к торговым партнерам и другим странам доллар для многих становится (либо уже стал) обузой. Вечнозеленый мешает нормально вести дела, осуществлять переводы и порождает страх, а не заблокируют ли сегодня? Не придется ли собирать еще пакет документов для обоснования перевода? И таких вопросов — множество! Другое дело — криптовалюта: перевел и все! Никто не блокирует, нельзя заморозить платеж, не требуются документы, обоснования и много чего еще. Да и перевод поступает в течение нескольких минут, реже — часов, вместо дней, недель и месяцев! Поэтому считаю, что в качестве платежного средства у криптовалюты — большое будущее. Уже сейчас она активно используется во многих транзакциях.

Из-за слабой регуляции и непонимания многими государствами, что делать с этим новообразованием, безусловно, возникают сложности несколько иного плана, но уверен, что вскоре эта недоработка будет устранена. Почему так думаю? Потому что многие крупные компании или планируют, или уже используют преимущества криптовалют (AT&T, Facebook, Telegram и т.д.).

Что касается утверждений о том, что биткоин станет вторым золотом и вашей страховкой во время кризиса, то кроме как наживку для привлечения клиентов воспринимать их не получается. Чтобы подтвердить или опровергнуть подобные заявления, нужно, чтобы криптовалюта пережила хотя бы один кризис, а после уже делать выводы. В настоящий момент, ввиду отсутствия данных, слабой регуляции и довольно шаткого положения, любые инвестиции в криптовалюты рядовому инвестору (не профессионалу-криптовалютчику) стоит рассматривать как венчурные. И, рассуждая подобным образом, подбирать объем капитала, да и вообще оценивать целесообразность данных инвестиций исходя из вашего плана.

Друзья, не стоит поддаваться общему ажиотажу вокруг криптовалюты и покупать на последние в надежде получить х 100 — х 200!

Следуйте плану — целее будете.

Текущая экономическая система себя изжила, как это прежде случилось с бартером, золотым стандартом и многими другими, о которых мы, возможно, даже и не слышали. Произошло это в тот момент, когда безнаказанно, в неограниченном количестве стали печататься деньги — якобы, для разгона экономики. Как следствие мы видим раздутые пузыри в госдолге (https://t.me/investacademy/603), на рынках акций (https://t.me/investacademy/545), а в некоторых странах — на рынках недвижимости и т.д. Многие это понимают, но, увы, не знают, как и что с этим делать. В итоге не находится иного выхода, кроме как включать печатный станок — на наш век хватит, а после нас — хоть потоп! Впрочем, сегодняшний разговор — не об экономике, а о криптовалюте.

Я бы не стал связывать ее текущий рост с китайцами, товарными войнами или ростом рисков. Подобные движения вполне характерны для венчурного актива. Ведь в определенном смысле криптовалюту уже можно назвать новым классом активов, иначе фьючерсы на биткоин не торговались бы на самой, пожалуй, главной фьючерсной площадке мира.

Более того, в условиях агрессивной политики США по отношению к торговым партнерам и другим странам доллар для многих становится (либо уже стал) обузой. Вечнозеленый мешает нормально вести дела, осуществлять переводы и порождает страх, а не заблокируют ли сегодня? Не придется ли собирать еще пакет документов для обоснования перевода? И таких вопросов — множество! Другое дело — криптовалюта: перевел и все! Никто не блокирует, нельзя заморозить платеж, не требуются документы, обоснования и много чего еще. Да и перевод поступает в течение нескольких минут, реже — часов, вместо дней, недель и месяцев! Поэтому считаю, что в качестве платежного средства у криптовалюты — большое будущее. Уже сейчас она активно используется во многих транзакциях.

Из-за слабой регуляции и непонимания многими государствами, что делать с этим новообразованием, безусловно, возникают сложности несколько иного плана, но уверен, что вскоре эта недоработка будет устранена. Почему так думаю? Потому что многие крупные компании или планируют, или уже используют преимущества криптовалют (AT&T, Facebook, Telegram и т.д.).

Что касается утверждений о том, что биткоин станет вторым золотом и вашей страховкой во время кризиса, то кроме как наживку для привлечения клиентов воспринимать их не получается. Чтобы подтвердить или опровергнуть подобные заявления, нужно, чтобы криптовалюта пережила хотя бы один кризис, а после уже делать выводы. В настоящий момент, ввиду отсутствия данных, слабой регуляции и довольно шаткого положения, любые инвестиции в криптовалюты рядовому инвестору (не профессионалу-криптовалютчику) стоит рассматривать как венчурные. И, рассуждая подобным образом, подбирать объем капитала, да и вообще оценивать целесообразность данных инвестиций исходя из вашего плана.

Друзья, не стоит поддаваться общему ажиотажу вокруг криптовалюты и покупать на последние в надежде получить х 100 — х 200!

Следуйте плану — целее будете.

www.dp.ru

«Быки» опять победили. Биткоин поднялся к $9000

Биткоин поднялся к $9000, а Россия может начать масштабную программу по переводу государственных институтов на блокчейн. Нет, это не сон!

Собственно в подтверждение моих слов новость из Markettwits - https://t.me/markettwits/41160. Попытки действительно правильные, если вся система крутится вокруг одного доллара, то рано или поздно стоит ждать беды. Именно поэтому сейчас многие массово ищут попытки расчета в нац.валютах. Однако, я считаю, что это тоже не выход, если тот же доллар заменит какой-нибудь юань, по большому счету это ничего не изменит. Просто смена мест слагаемых. В общем будем смотреть внимательно за развитием событий, а пока - доллар - всему голова!

Также хотел пару слов сказать о золоте. Многие не разделяют моего оптимизма на этот счет, но у этого актива есть огромный потенциал, собственно, как и у золотодобытчиков. А в текущих реалиях и подавно! Когда мы войдем в жесткую фазу кризиса, то в определенный момент бумажные деньги могут стать просто бумагой, как это собственно произошло в Венесуэле. Безусловно эти мысли из разряда всемирного заговора, но кто сказал, что так не может быть?

Более того, учитывая какую огромную денежную массу влили в систему за последнее десятилетие, то в будущем это может привести к огромному спросу на золото, как защитный актив и единственное надежное средство расчета! Так что держать драгоценный металл в своих портфелях становится не зазорно, а даже скорее необходимо. Безусловно моя позиция базируется не только на этих фактах, их куда больше, но это уже тема для отдельной статьи. Если будет интересно, то я с радостью ее напишу.

P.s. Дорогие подписчики, я бесконечно рад, что вы читаете мой канал и продолжаете оставаться со мной. Очень надеюсь, что так или иначе вы находите для себя что-то полезное и это полезное помогает сохранить ваши деньги, нервы и время. Поэтому, если Вам нравится канал - порекомендуйте его своим друзьям и знакомым. Это будет лучшей благодарностью для меня и стимулом дальше радовать своими мыслями!

Также хотел пару слов сказать о золоте. Многие не разделяют моего оптимизма на этот счет, но у этого актива есть огромный потенциал, собственно, как и у золотодобытчиков. А в текущих реалиях и подавно! Когда мы войдем в жесткую фазу кризиса, то в определенный момент бумажные деньги могут стать просто бумагой, как это собственно произошло в Венесуэле. Безусловно эти мысли из разряда всемирного заговора, но кто сказал, что так не может быть?

Более того, учитывая какую огромную денежную массу влили в систему за последнее десятилетие, то в будущем это может привести к огромному спросу на золото, как защитный актив и единственное надежное средство расчета! Так что держать драгоценный металл в своих портфелях становится не зазорно, а даже скорее необходимо. Безусловно моя позиция базируется не только на этих фактах, их куда больше, но это уже тема для отдельной статьи. Если будет интересно, то я с радостью ее напишу.

P.s. Дорогие подписчики, я бесконечно рад, что вы читаете мой канал и продолжаете оставаться со мной. Очень надеюсь, что так или иначе вы находите для себя что-то полезное и это полезное помогает сохранить ваши деньги, нервы и время. Поэтому, если Вам нравится канал - порекомендуйте его своим друзьям и знакомым. Это будет лучшей благодарностью для меня и стимулом дальше радовать своими мыслями!

Лучший советник — друг Васька

Одним из авторитетнейших источников по составлению собственного инвестиционного портфеля у моих клиентов как раз и является тот самый друг Васька. Это человек, который железно знает, что делать и куда вкладывать, ведь у него самого так. Иной раз посмотришь на такое распределение активов, и плакать хочется. Чего там только нет: и майнинг, и структурные продукты, и непонятный набор акций, и турецкие облигации, и микрозаймы. Что называется, сунулся во все, во что можно было.

Конечно, этот друг Васька — не конкретный человек, а собирательный образ, но суть интуитивно ясна. В моей жизни с завидным постоянством возникает такой вот типаж, убеждающий выгодно проинвестировать. Одно заманчивей другого — только и успевай отбиваться: и возможность стать дольщиком в строительстве здания в Америке с доходностью 30% годовых, и уникальная стратегия доверительного управления с прибылью в 40%, и розничный бизнес, и прекрасный залоговый займ… Широчайший ассортимент, как на турецком базаре!

Вполне вероятно, у друга Васьки даже получается на этом заработать, но это отнюдь не значит, что нужно вкладываться. Представьте, что было бы с капиталом миллиардеров, слушай они таких вот авторитетных товарищей. При этом, согласно свежей статистике, портфели состоятельных людей России вполне себе консервативны: 20% — недвижимость, 25% — облигации, 19% — акции, 5-10% — ДУ и т.д. Такое распределение, тем не менее, вызывает некоторые вопросы, но в целом есть на что ориентироваться.

В мире существует тысячи инвестиционных инструментов, каждый из них по-своему хорош и привлекателен, но это вовсе не значит, что нужно инвестировать во все! Если вы хотите, чтоб ваш капитал действительно приносил деньги, а не добавил вам седины и не канул в Лету, то при подборе инструментов лучше действовать не по совету Васьки, а согласно вашей инвестиционной стратегии и классу инвестора (https://t.me/investacademy/654). Следуя за такими вот «компетентными» друзьями, вы рискуете собрать настолько токсичный портфель, что потом придется еще долго восстанавливаться.