Элемент: котировки акций на низком старте в ожидании отчётности

📊 В начале лета российский фондовый рынок изрядно лихорадит, на фоне опасений инвесторов относительно потенциального повышения ключевой ставки ЦБ, американских санкций и недавних изменений в налоговом законодательстве. Эти факторы, понятное дело, вызывают беспокойство среди инвесторов, что отражается на стоимости акций. Бумаги 7 из 12 компаний, которые провели IPO в последние несколько месяцев, уже потеряли в цене от 2% до 33% с момента размещения. Но я предлагаю порассуждать спокойно и без эмоций.

С середины декабря прошлого года до середины мая рынок акций вырос почти на +20%. И я думаю не мне вам говорить, что коррекции — это нормальная практика на любом фондовом рынке, когда некоторые инвесторы решают зафиксировать прибыль по своим активам, и без неё никуда не деться!

❗️Коррекция — это подарок для долгосрочных инвесторов, и в нашей новой реальности в первую очередь стоит внимательно присматриваться к эмитентам, которые выигрывают от импортозамещения, пользуясь ко всему прочему ещё и мощной гос. поддержкой.

🧐 Одна из таких компаний — Группа Элемент. Примечательно, но акции компании после IPO упали меньше, чем индекс Мосбиржи за это время, что говорит о высоком интересе инвесторов к эмитенту, и сам факт того, что рынок легко "переварил" объём размещения на IPO, уже говорит о многом.

Судите сами: в ходе недавнего IPO Элемент смог привлечь внушительные 15 млрд руб., что теперь послужит прочным фундаментом для воплощения в жизнь долгосрочной Стратегии развития. По данным Kept, отечественные производители микроэлектроники будут демонстрировать среднегодовой темп роста выручки +30% на горизонте до 2030 года.

На этом фоне бросается в глаза, что после успешного проведения первичного размещения акций, Элемент часто мелькает на новостных лентах:

✅ На полях ПМЭФ было подписано соглашение о сотрудничестве с Трансмашхолдингом, в рамках которого Элемент планирует осуществлять поставки компонентов силовой электроники для крупнейшего в России производителя железнодорожной техники. Это партнёрство открывает новые перспективы для обеих сторон и способствует развитию отрасли в целом.

✅ На прошлой неделе было объявлено о планах Элемента начать серийный выпуск радиомодулей для базовых станций 4G и 5G уже в 2025 году. На этом фоне хочется отметить, что ежегодная потребность российских телеком-операторов в таких станциях составляет от 70 до 100 тыс. единиц. Это направление является частью национального проекта "Цифровая экономика и цифровая трансформация государства", который призван способствовать укреплению технологической независимости России в ключевых высокотехнологичных секторах.

👉 По факту, Элемент (#ELMT) разместил свои акции на бирже меньше месяца назад, и опыт подсказывает, что ещё рано делать какие-либо выводы в отношении данных акций. Ждем отчетность компании в ближайшие два месяца, когда сможем получить больше информации для анализа бумаг.

Долгосрочные инвесторы, которые любят опираться на фундаментальный анализ, прекрасно понимают, что раскрытие акционерной стоимости состоится в следующие два-три года, когда компания сможет реализовать свой потенциал в области импортозамещения. Спекулянтам, изначально рассчитывавшим на быструю и лёгкую прибыль, в этом смысле остаётся только посочувствовать. А вот настоящие инвесторы умеют ждать, дорогу осилит идущий!

📆 Ну а из ближайших корпоративных событий следует отметить закрытие дивидендного реестра, которое намечено на 10 июля (с учетом режима Т+1).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 В начале лета российский фондовый рынок изрядно лихорадит, на фоне опасений инвесторов относительно потенциального повышения ключевой ставки ЦБ, американских санкций и недавних изменений в налоговом законодательстве. Эти факторы, понятное дело, вызывают беспокойство среди инвесторов, что отражается на стоимости акций. Бумаги 7 из 12 компаний, которые провели IPO в последние несколько месяцев, уже потеряли в цене от 2% до 33% с момента размещения. Но я предлагаю порассуждать спокойно и без эмоций.

С середины декабря прошлого года до середины мая рынок акций вырос почти на +20%. И я думаю не мне вам говорить, что коррекции — это нормальная практика на любом фондовом рынке, когда некоторые инвесторы решают зафиксировать прибыль по своим активам, и без неё никуда не деться!

❗️Коррекция — это подарок для долгосрочных инвесторов, и в нашей новой реальности в первую очередь стоит внимательно присматриваться к эмитентам, которые выигрывают от импортозамещения, пользуясь ко всему прочему ещё и мощной гос. поддержкой.

🧐 Одна из таких компаний — Группа Элемент. Примечательно, но акции компании после IPO упали меньше, чем индекс Мосбиржи за это время, что говорит о высоком интересе инвесторов к эмитенту, и сам факт того, что рынок легко "переварил" объём размещения на IPO, уже говорит о многом.

Судите сами: в ходе недавнего IPO Элемент смог привлечь внушительные 15 млрд руб., что теперь послужит прочным фундаментом для воплощения в жизнь долгосрочной Стратегии развития. По данным Kept, отечественные производители микроэлектроники будут демонстрировать среднегодовой темп роста выручки +30% на горизонте до 2030 года.

На этом фоне бросается в глаза, что после успешного проведения первичного размещения акций, Элемент часто мелькает на новостных лентах:

✅ На полях ПМЭФ было подписано соглашение о сотрудничестве с Трансмашхолдингом, в рамках которого Элемент планирует осуществлять поставки компонентов силовой электроники для крупнейшего в России производителя железнодорожной техники. Это партнёрство открывает новые перспективы для обеих сторон и способствует развитию отрасли в целом.

✅ На прошлой неделе было объявлено о планах Элемента начать серийный выпуск радиомодулей для базовых станций 4G и 5G уже в 2025 году. На этом фоне хочется отметить, что ежегодная потребность российских телеком-операторов в таких станциях составляет от 70 до 100 тыс. единиц. Это направление является частью национального проекта "Цифровая экономика и цифровая трансформация государства", который призван способствовать укреплению технологической независимости России в ключевых высокотехнологичных секторах.

👉 По факту, Элемент (#ELMT) разместил свои акции на бирже меньше месяца назад, и опыт подсказывает, что ещё рано делать какие-либо выводы в отношении данных акций. Ждем отчетность компании в ближайшие два месяца, когда сможем получить больше информации для анализа бумаг.

Долгосрочные инвесторы, которые любят опираться на фундаментальный анализ, прекрасно понимают, что раскрытие акционерной стоимости состоится в следующие два-три года, когда компания сможет реализовать свой потенциал в области импортозамещения. Спекулянтам, изначально рассчитывавшим на быструю и лёгкую прибыль, в этом смысле остаётся только посочувствовать. А вот настоящие инвесторы умеют ждать, дорогу осилит идущий!

📆 Ну а из ближайших корпоративных событий следует отметить закрытие дивидендного реестра, которое намечено на 10 июля (с учетом режима Т+1).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

ВсеИнструменты. ру – новый эмитент на Мосбирже

🛠 Ну что, друзья, сезон IPO набирает обороты, и буквально сегодня новый герой анонсировал планы по выходу на Мосбиржу. Крупнейший онлайн-ритейлер на российском DIY-рынке ВсеИнструменты. ру планирует разместить свои акции на Мосбирже уже в июле этого года!

Аббревиатура DIY (Do It Yourself) в широком смысле этого слова означает рынок строительных и отделочных материалов, а также товаров для дома и сада. Ну а ВсеИнструменты.ру — яркий представитель этого рынка, известный многим отечественный онлайн-игрок, предоставляющий возможность выгодно и быстро приобрести товары для дома, дачи, строительства и ремонта.

Чтобы вы понимали масштабы, в 2023 году объём данного рынка в нашей стране составил 6,8 трлн руб., и он продолжает расти, благодаря развитию обрабатывающей промышленности и строительству логистической инфраструктуры. Соответственно, это приводит к сопоставимому увеличению спроса на складское оборудование, расходные и отделочные материалы.

🏢 Новые тенденции на рынке недвижимости также играют в пользу DIY. Более 55% квартир в стране теперь продаются с готовой отделкой, и привлечение профессиональных строительных бригад для выполнения работ формирует высокий спрос на товары для ремонта.

📈 По прогнозам консалтинговой компании INFOLine, в ближайшие 5 лет среднегодовой темп роста отечественного DIY-рынка составит +17%. И здесь важно отметить, что ВсеИнструменты. ру исторически демонстрирует более высокие темпы роста, чем рынок в целом!

Широкий ассортимент товаров - одно из ключевых конкурентных преимуществ компании. ВсеИнструменты. ру являются онлайн-ритейлером, витрина которого включает более 1,5 млн SKU (ассортимент), начиная от инструментов и электрики до узкоспециализированного крупногабаритного промышленного оборудования. Так что ребята далеко не только про "инструменты", они занимают 28% в общем ассортименте товаров.

📊 ВсеИнструменты. ру – классический онлайн-ритейлер, которого нужно сравнивать с другими представителями eCom. В отличие от других известных игроков рынка электронной коммерции, данный эмитент работает по модели 1Р. Это означает, что компания самостоятельно занимается продажей своих товаров, обеспечивая их доставку со своего склада. В то время как OZON или Wildberries придерживаются модели 3Р, предоставляя свою платформу для продажи товаров и логистических услуг сторонним продавцам.

❓ У кого бизнес-модель более эффективная?

Вопрос, конечно, риторический, но давайте обратимся к цифрам. По итогам 2023 года ВсеИнструменты. ру показали более высокий темп роста выручки (+54% г/г) и более высокую рентабельность по EBITDA в размере ~8%. При этом компания смогла обеспечить качественный сервис своим клиентам, что транслируется в высокие темпы роста и финансовых показателей.

Подкупает также тот момент, что ВсеИнструменты.ру собирали амбициозную команду менеджеров, которая нацелена на дальнейший рост бизнеса опережающими темпами. В этом смысле грядущее IPO позволит повысить прозрачность компании для всех заинтересованных сторон, включая персонал, инвесторов и кредиторов, а также усилит позиции бренда на рынке, что тоже немаловажно.

👉 Подытоживая все вышесказанное, резюмируем, что ВсеИнструменты.ру (#VSEH) – это однозначно интересная история роста на нашем фондовом рынке, и я буду с нетерпением ждать новостей о ценовом диапазоне на IPO, который будет нам предложен, после чего мы вооружимся нашим любимым калькулятором и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🛠 Ну что, друзья, сезон IPO набирает обороты, и буквально сегодня новый герой анонсировал планы по выходу на Мосбиржу. Крупнейший онлайн-ритейлер на российском DIY-рынке ВсеИнструменты. ру планирует разместить свои акции на Мосбирже уже в июле этого года!

Аббревиатура DIY (Do It Yourself) в широком смысле этого слова означает рынок строительных и отделочных материалов, а также товаров для дома и сада. Ну а ВсеИнструменты.ру — яркий представитель этого рынка, известный многим отечественный онлайн-игрок, предоставляющий возможность выгодно и быстро приобрести товары для дома, дачи, строительства и ремонта.

Чтобы вы понимали масштабы, в 2023 году объём данного рынка в нашей стране составил 6,8 трлн руб., и он продолжает расти, благодаря развитию обрабатывающей промышленности и строительству логистической инфраструктуры. Соответственно, это приводит к сопоставимому увеличению спроса на складское оборудование, расходные и отделочные материалы.

🏢 Новые тенденции на рынке недвижимости также играют в пользу DIY. Более 55% квартир в стране теперь продаются с готовой отделкой, и привлечение профессиональных строительных бригад для выполнения работ формирует высокий спрос на товары для ремонта.

📈 По прогнозам консалтинговой компании INFOLine, в ближайшие 5 лет среднегодовой темп роста отечественного DIY-рынка составит +17%. И здесь важно отметить, что ВсеИнструменты. ру исторически демонстрирует более высокие темпы роста, чем рынок в целом!

Широкий ассортимент товаров - одно из ключевых конкурентных преимуществ компании. ВсеИнструменты. ру являются онлайн-ритейлером, витрина которого включает более 1,5 млн SKU (ассортимент), начиная от инструментов и электрики до узкоспециализированного крупногабаритного промышленного оборудования. Так что ребята далеко не только про "инструменты", они занимают 28% в общем ассортименте товаров.

📊 ВсеИнструменты. ру – классический онлайн-ритейлер, которого нужно сравнивать с другими представителями eCom. В отличие от других известных игроков рынка электронной коммерции, данный эмитент работает по модели 1Р. Это означает, что компания самостоятельно занимается продажей своих товаров, обеспечивая их доставку со своего склада. В то время как OZON или Wildberries придерживаются модели 3Р, предоставляя свою платформу для продажи товаров и логистических услуг сторонним продавцам.

❓ У кого бизнес-модель более эффективная?

Вопрос, конечно, риторический, но давайте обратимся к цифрам. По итогам 2023 года ВсеИнструменты. ру показали более высокий темп роста выручки (+54% г/г) и более высокую рентабельность по EBITDA в размере ~8%. При этом компания смогла обеспечить качественный сервис своим клиентам, что транслируется в высокие темпы роста и финансовых показателей.

Подкупает также тот момент, что ВсеИнструменты.ру собирали амбициозную команду менеджеров, которая нацелена на дальнейший рост бизнеса опережающими темпами. В этом смысле грядущее IPO позволит повысить прозрачность компании для всех заинтересованных сторон, включая персонал, инвесторов и кредиторов, а также усилит позиции бренда на рынке, что тоже немаловажно.

👉 Подытоживая все вышесказанное, резюмируем, что ВсеИнструменты.ру (#VSEH) – это однозначно интересная история роста на нашем фондовом рынке, и я буду с нетерпением ждать новостей о ценовом диапазоне на IPO, который будет нам предложен, после чего мы вооружимся нашим любимым калькулятором и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Когда покупать акции российских банков?

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Группа Кристалл: ставка на кратный рост бизнеса

🙇🏽♂️ Инвестиционная конференция Смартлаба в Питере отгремела на минувших выходных, ну а я продолжаю делиться с вами услышанной и увиденной информацией. И сегодня у нас пойдёт речь о Группе Кристалл (КЛВЗ), акции которой торгуются на бирже всего четыре месяца (под тикером #KLVZ), и за это время этот инвестиционный кейс привлекает к себе всё большее внимание со стороны российских частных инвесторов.

А буквально на прошлой неделе акции компании начали, наконец, торговаться в "Т-Инвестиции" (бывший "Тинькофф-Инвестиции"), а значит количество акционеров неминуемо продолжит расти и дальше.

Поэтому предлагаю проанализировать презентацию компании, которую она представила на конференции, а также актуализировать эту инвестиционную историю:

https://teletype.in/@invest_or_lost/8ZyUDUewAPC

❤️ Традиционно прошу не лениться ставить лайки под этим постом, всё-таки мне будет приятно, что во-первых этот труд был не зря, а во-вторых подобные аналитические посты для вас действительно являются полезными и интересными.

© Инвестируй или проиграешь

🙇🏽♂️ Инвестиционная конференция Смартлаба в Питере отгремела на минувших выходных, ну а я продолжаю делиться с вами услышанной и увиденной информацией. И сегодня у нас пойдёт речь о Группе Кристалл (КЛВЗ), акции которой торгуются на бирже всего четыре месяца (под тикером #KLVZ), и за это время этот инвестиционный кейс привлекает к себе всё большее внимание со стороны российских частных инвесторов.

А буквально на прошлой неделе акции компании начали, наконец, торговаться в "Т-Инвестиции" (бывший "Тинькофф-Инвестиции"), а значит количество акционеров неминуемо продолжит расти и дальше.

Поэтому предлагаю проанализировать презентацию компании, которую она представила на конференции, а также актуализировать эту инвестиционную историю:

https://teletype.in/@invest_or_lost/8ZyUDUewAPC

❤️ Традиционно прошу не лениться ставить лайки под этим постом, всё-таки мне будет приятно, что во-первых этот труд был не зря, а во-вторых подобные аналитические посты для вас действительно являются полезными и интересными.

© Инвестируй или проиграешь

Teletype

Группа Кристалл: инвестиционная идея для любителей историй роста

🙇🏽♂️ Инвестиционная конференция Смартлаба в Питере отгремела на минувших выходных, ну а я продолжаю делиться с вами услышанной...

Инвестиции в «Рентал ПРО» - защита капитала в турбулентные времена

Как вы помните, буквально в начале июня мы с вами обсуждали IPO фонда индустриальной недвижимости «Рентал ПРО», и тогда пришли к выводу, что данный инструмент может занять достойное место в инвестиционном портфеле.

💰 Сегодня на календаре уже 27 июня, а значит уже завтра закроется реестр для выплаты дохода пайщикам «Рентал ПРО», и если вы очень хотите успеть попасть в реестр акционеров, то именно четверг - последний день для покупки паёв, с целью попадания в реестр владельцев паев(с учётом режима торгов Т+1). Управляющая компания осуществит выплату дохода не позднее 19 июля 2024 года.

Думаю, мне не нужно вам рассказывать, что вход и выход из этого фонда возможен в любое время - на днях завершается действие стабилизационного агента, а далее, ликвидность будет поддерживаться маркетмейкером.

📈 Управляющая компания «А класс капитал» ориентирует инвесторов на доходность в размере 22% годовых на 10-летнем горизонте при ежемесячных выплатах. Кажется слишком амбициозно? Однако давайте не забывать, что УК имеет положительную репутацию по предыдущему проекту «ПНК-Рентал», созданному в 2020 году, который заработал для инвесторов в общей сложности 73% всего-то за 3 года, и я не вижу ни одной причины ей не доверять и сейчас. Как известно, бизнес строится на доверии, и это тот самый случай!

Сейчас стоимость чистых активов (СЧА) «Рентал ПРО» составляет почти 26 млрд руб., и в ближайшие годы УК планирует увеличить этот показатель. Команда менеджеров «А класс капитал» ставит перед собой амбициозную цель создания крупнейшего в стране фонда индустриальной недвижимости.

📊 При этом, если вы опасаетесь снижения темпов строительства жилых квадратных метров, в связи с высокой ключевой ставкой ЦБ, ужесточением льготных ипотечных программ с гос. поддержкой и других подобных факторов давления на рынок, то самое время напомнить, что в этом смысле индустриальная недвижимость обладает определённым иммунитетом. Ведь в отличие от сектора жилой недвижимости, на рынке коммерческой недвижимости отмечается острая нехватка объектов с развитой инфраструктурой, что уже сейчас привело к значительному росту арендных ставок, и эти ставки не спешат снижаться.

💼 Портфель «Рентал ПРО» включает в себя качественные объекты индустриальной недвижимости. Сейчас в структуре активов ЦОД, далее будут приобретаться складские и логистические комплексы. Это делает фонд бенефициаром текущего состояния рынка.

🏗 При этом важно отметить, что строительство индустриальных объектов — это капиталоёмкий процесс, поэтому не каждый клиент готов взять крупный объект на свой баланс. Многие компании предпочитают арендовать индустриальные объекты вместо того, чтобы приобретать их в собственность. Это особенно актуально для компаний из секторов ритейла и IT, которые стремятся сохранить свои финансовые ресурсы для дальнейшего роста бизнеса. В то время как «Рентал ПРО» может позволить себе такие крупные сделки, которые через время приносят хорошую прибыль.

👉 Долгосрочные инвесторы найдут в «Рентал ПРО» (RU000A108157) отличную возможность для диверсификации своего инвестиционного портфеля, в то время как краткосрочные инвесторы могут использовать данные паи для того, чтобы пересидеть турбулентный период на фондовом рынке.

С учётом того, что бумаги сейчас по-прежнему торгуются чуть выше цены размещения, у вас есть прекрасная возможность прикупить их в свой портфель. Тем более, что выплата дохода инвесторам будет осуществляться ежемесячно, уже с первого месяца существования этого фонда! Рекомендую обратить внимание на эти бумаги, и возможно я сам сегодня-завтра куплю их в свой портфель.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

Как вы помните, буквально в начале июня мы с вами обсуждали IPO фонда индустриальной недвижимости «Рентал ПРО», и тогда пришли к выводу, что данный инструмент может занять достойное место в инвестиционном портфеле.

💰 Сегодня на календаре уже 27 июня, а значит уже завтра закроется реестр для выплаты дохода пайщикам «Рентал ПРО», и если вы очень хотите успеть попасть в реестр акционеров, то именно четверг - последний день для покупки паёв, с целью попадания в реестр владельцев паев(с учётом режима торгов Т+1). Управляющая компания осуществит выплату дохода не позднее 19 июля 2024 года.

Думаю, мне не нужно вам рассказывать, что вход и выход из этого фонда возможен в любое время - на днях завершается действие стабилизационного агента, а далее, ликвидность будет поддерживаться маркетмейкером.

📈 Управляющая компания «А класс капитал» ориентирует инвесторов на доходность в размере 22% годовых на 10-летнем горизонте при ежемесячных выплатах. Кажется слишком амбициозно? Однако давайте не забывать, что УК имеет положительную репутацию по предыдущему проекту «ПНК-Рентал», созданному в 2020 году, который заработал для инвесторов в общей сложности 73% всего-то за 3 года, и я не вижу ни одной причины ей не доверять и сейчас. Как известно, бизнес строится на доверии, и это тот самый случай!

Сейчас стоимость чистых активов (СЧА) «Рентал ПРО» составляет почти 26 млрд руб., и в ближайшие годы УК планирует увеличить этот показатель. Команда менеджеров «А класс капитал» ставит перед собой амбициозную цель создания крупнейшего в стране фонда индустриальной недвижимости.

📊 При этом, если вы опасаетесь снижения темпов строительства жилых квадратных метров, в связи с высокой ключевой ставкой ЦБ, ужесточением льготных ипотечных программ с гос. поддержкой и других подобных факторов давления на рынок, то самое время напомнить, что в этом смысле индустриальная недвижимость обладает определённым иммунитетом. Ведь в отличие от сектора жилой недвижимости, на рынке коммерческой недвижимости отмечается острая нехватка объектов с развитой инфраструктурой, что уже сейчас привело к значительному росту арендных ставок, и эти ставки не спешат снижаться.

💼 Портфель «Рентал ПРО» включает в себя качественные объекты индустриальной недвижимости. Сейчас в структуре активов ЦОД, далее будут приобретаться складские и логистические комплексы. Это делает фонд бенефициаром текущего состояния рынка.

🏗 При этом важно отметить, что строительство индустриальных объектов — это капиталоёмкий процесс, поэтому не каждый клиент готов взять крупный объект на свой баланс. Многие компании предпочитают арендовать индустриальные объекты вместо того, чтобы приобретать их в собственность. Это особенно актуально для компаний из секторов ритейла и IT, которые стремятся сохранить свои финансовые ресурсы для дальнейшего роста бизнеса. В то время как «Рентал ПРО» может позволить себе такие крупные сделки, которые через время приносят хорошую прибыль.

👉 Долгосрочные инвесторы найдут в «Рентал ПРО» (RU000A108157) отличную возможность для диверсификации своего инвестиционного портфеля, в то время как краткосрочные инвесторы могут использовать данные паи для того, чтобы пересидеть турбулентный период на фондовом рынке.

С учётом того, что бумаги сейчас по-прежнему торгуются чуть выше цены размещения, у вас есть прекрасная возможность прикупить их в свой портфель. Тем более, что выплата дохода инвесторам будет осуществляться ежемесячно, уже с первого месяца существования этого фонда! Рекомендую обратить внимание на эти бумаги, и возможно я сам сегодня-завтра куплю их в свой портфель.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Онлайн-ритейлер ВсеИнструменты. ру объявил ценовой диапазон IPO

👏 Сегодня одна из самых быстрорастущих компаний на отечественном DIY-рынке, которую мы с вами прожаривали буквально на днях, объявила индикативный ценовой диапазон IPO на Московской бирже на уровне 200–210 руб. за акцию, что соответствует стоимости акционерного капитала в размере 100–105 млрд руб. Финальная цена будет определена по итогам сбора заявок, который стартовал уже сегодня и продлится вплоть до 4 июля, однако может быть завершён досрочно по решению компании.

🗓 Соответственно, старт торгов акциями ВсеИнструменты. ру (#VSEH) на Мосбирже ожидается уже 5 июля, т.е. в следующую пятницу.

ВАЖНО: Бумаги будут включены в первый котировальный список, при ожидаемом free-float 12%.

💼 Данная сделка будет осуществлена в формате cash-out, при котором мажоритарный акционер продаст свои акции. Компания приняла решение отказаться от формата cash-in, т.к. она выходит на рынок со значительным дисконтом к своей справедливой стоимости и считает, что привлечение капитала по такой оценке не является целесообразным.

📈 Компания наблюдает высокий интерес к текущему размещению со стороны институциональных инвесторов, и уже получила заявки, превышающие 70% от общего объёма предложения. При этом важно отметить, что более 1000 сотрудников компании намерены участвовать в IPO, из чего можно сделать вывод, что команда ВсеИнструменты. ру уверена в дальнейшем росте бизнеса.

🧮 Эмитент планирует разместиться с мультипликатором P/S<1х. Для сравнения, другой отечественный онлайн-ритейлер OZON торгуется с мультипликатором 2х. Учитывая такую большую разницу в оценках, нельзя не вспомнить историю с IPO Совкомбанка, когда акции были размещены по заниженной стоимости, что дало возможность инвесторам получить хорошую доходность от последующего роста котировок.

Российские инвестиционные банки уже успели провести оценку компании, результаты которой показали диапазон от 143 до 175 млрд руб., что выглядит вполне обоснованным, учитывая стабильно высокие темпы развития бизнеса. Предполагается, что на 5-летнем горизонте онлайн-сегмент DIY-рынка будет расти со среднегодовым темпом в +28% (г/г), при этом ВсеИнструменты. ру, являющаяся лидером отрасли, имеет все шансы продемонстрировать ещё более высокие темпы роста.

💼 Долговая нагрузка компании находится на комфортном уровне, что позволяет выплачивать дивиденды в размере не менее 50% от чистой прибыли при показателе NetDebt/EBITDA≤3x (на текущий момент соотношение составляет 1,8х). Таким образом, ВсеИнструменты.ру — это своеобразный микс истории роста и дивидендов.

👉 Мне нравится бизнес-модель ВсеИнструменты. ру (#VSEH), которая заключается в прибыльном росте, что достаточно редкое явление в отечественной электронной коммерции. И особенно приятно, что акционеры не жадничают и предлагают инвесторам дисконт, это отрадно!

Этот инвестиционный кейс вполне подходит для долгосрочных инвестиций и достоин занять своё почётное место в диверсифицированных портфелях!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Сегодня одна из самых быстрорастущих компаний на отечественном DIY-рынке, которую мы с вами прожаривали буквально на днях, объявила индикативный ценовой диапазон IPO на Московской бирже на уровне 200–210 руб. за акцию, что соответствует стоимости акционерного капитала в размере 100–105 млрд руб. Финальная цена будет определена по итогам сбора заявок, который стартовал уже сегодня и продлится вплоть до 4 июля, однако может быть завершён досрочно по решению компании.

🗓 Соответственно, старт торгов акциями ВсеИнструменты. ру (#VSEH) на Мосбирже ожидается уже 5 июля, т.е. в следующую пятницу.

ВАЖНО: Бумаги будут включены в первый котировальный список, при ожидаемом free-float 12%.

💼 Данная сделка будет осуществлена в формате cash-out, при котором мажоритарный акционер продаст свои акции. Компания приняла решение отказаться от формата cash-in, т.к. она выходит на рынок со значительным дисконтом к своей справедливой стоимости и считает, что привлечение капитала по такой оценке не является целесообразным.

📈 Компания наблюдает высокий интерес к текущему размещению со стороны институциональных инвесторов, и уже получила заявки, превышающие 70% от общего объёма предложения. При этом важно отметить, что более 1000 сотрудников компании намерены участвовать в IPO, из чего можно сделать вывод, что команда ВсеИнструменты. ру уверена в дальнейшем росте бизнеса.

🧮 Эмитент планирует разместиться с мультипликатором P/S<1х. Для сравнения, другой отечественный онлайн-ритейлер OZON торгуется с мультипликатором 2х. Учитывая такую большую разницу в оценках, нельзя не вспомнить историю с IPO Совкомбанка, когда акции были размещены по заниженной стоимости, что дало возможность инвесторам получить хорошую доходность от последующего роста котировок.

Российские инвестиционные банки уже успели провести оценку компании, результаты которой показали диапазон от 143 до 175 млрд руб., что выглядит вполне обоснованным, учитывая стабильно высокие темпы развития бизнеса. Предполагается, что на 5-летнем горизонте онлайн-сегмент DIY-рынка будет расти со среднегодовым темпом в +28% (г/г), при этом ВсеИнструменты. ру, являющаяся лидером отрасли, имеет все шансы продемонстрировать ещё более высокие темпы роста.

💼 Долговая нагрузка компании находится на комфортном уровне, что позволяет выплачивать дивиденды в размере не менее 50% от чистой прибыли при показателе NetDebt/EBITDA≤3x (на текущий момент соотношение составляет 1,8х). Таким образом, ВсеИнструменты.ру — это своеобразный микс истории роста и дивидендов.

👉 Мне нравится бизнес-модель ВсеИнструменты. ру (#VSEH), которая заключается в прибыльном росте, что достаточно редкое явление в отечественной электронной коммерции. И особенно приятно, что акционеры не жадничают и предлагают инвесторам дисконт, это отрадно!

Этот инвестиционный кейс вполне подходит для долгосрочных инвестиций и достоин занять своё почётное место в диверсифицированных портфелях!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Металлоинвест: новый выпуск облигаций 1Р8

💼 В ожидании решения ЦБ по ключевой ставке, которое ожидается на ближайшем заседании в конце июля, многие инвесторы покупки в акциях поставили на стоп. И всё внимание обратили, разумеется, на облигационный рынок.

И на этом фоне мне бросился в глаза интересный новый облигационный выпуск от Металлоинвеста, который является уже третьим по счёту.

⏱ Для всех желающих, букбилдинг проходит сегодня. Как говорится, если искали знак, то это он.

🧐 На мой взгляд, этот выпуск интересен сразу несколькими факторами:

✔️ Надёжностью эмитента.

✔️ Плавающей ставкой.

✔️ Погашением уже через 2,5 года.

Ну а поскольку ключевую ставку могут повысить вплоть до 17-18% уже в июле, а о снижении в ближайшее время и вовсе речи не идёт, именно флоатеры сейчас выглядят предпочтительнее бондов с постоянным купоном.

🏗 Думаю, про надёжность эмитента вам отдельно говорить не надо, вы и без меня прекрасно знаете. Поэтому ограничусь коротким резюме и напомню тем, кто вдруг не знаком с этой компанией: Металлоинвест - это мировой лидер в производстве ГБЖ (горячебрикетированного железа), надёжный производитель и поставщик железорудной и металлизированной продукции, имеющий кредитный рейтинг от РА Акра и НКР на уровне ААА.

Соотношение NetDebt/EBITDA увеличилось по итогам 2023 года с 1,1х до 1,5х, но по-прежнему остаётся на комфортном уровне и большого беспокойства не вызывает.

🗓 Дата погашения: 05.01.2027

🗓 Купонный период: 91 день

🗓 Купон: плавающий (скорее всего, ключевая ставка + 120 б.п.), точный размер премии установят по итогам букбилдинга.

Сумма для участия в этом облигационном выпуске у ведущих российских брокеров начинается от 1000 руб., и фактически он доступен всем частным инвесторам, даже с небольшими суммами на счёте, причём как квалам, так и неквалам!

Организаторами размещения этого облигационного выпуска являются Совкомбанк, МКБ и Экспобанк, проверяйте возможность участия в этом первичном размещении у своего брокера!

👉 Облигации достойны оказаться в вашем портфеле, рекомендую!

❤️ Ставьте лайк под этим постом и хорошей вам рабочей пятницы!

©Инвестируй или проиграешь

💼 В ожидании решения ЦБ по ключевой ставке, которое ожидается на ближайшем заседании в конце июля, многие инвесторы покупки в акциях поставили на стоп. И всё внимание обратили, разумеется, на облигационный рынок.

И на этом фоне мне бросился в глаза интересный новый облигационный выпуск от Металлоинвеста, который является уже третьим по счёту.

⏱ Для всех желающих, букбилдинг проходит сегодня. Как говорится, если искали знак, то это он.

🧐 На мой взгляд, этот выпуск интересен сразу несколькими факторами:

✔️ Надёжностью эмитента.

✔️ Плавающей ставкой.

✔️ Погашением уже через 2,5 года.

Ну а поскольку ключевую ставку могут повысить вплоть до 17-18% уже в июле, а о снижении в ближайшее время и вовсе речи не идёт, именно флоатеры сейчас выглядят предпочтительнее бондов с постоянным купоном.

🏗 Думаю, про надёжность эмитента вам отдельно говорить не надо, вы и без меня прекрасно знаете. Поэтому ограничусь коротким резюме и напомню тем, кто вдруг не знаком с этой компанией: Металлоинвест - это мировой лидер в производстве ГБЖ (горячебрикетированного железа), надёжный производитель и поставщик железорудной и металлизированной продукции, имеющий кредитный рейтинг от РА Акра и НКР на уровне ААА.

Соотношение NetDebt/EBITDA увеличилось по итогам 2023 года с 1,1х до 1,5х, но по-прежнему остаётся на комфортном уровне и большого беспокойства не вызывает.

🗓 Дата погашения: 05.01.2027

🗓 Купонный период: 91 день

🗓 Купон: плавающий (скорее всего, ключевая ставка + 120 б.п.), точный размер премии установят по итогам букбилдинга.

Сумма для участия в этом облигационном выпуске у ведущих российских брокеров начинается от 1000 руб., и фактически он доступен всем частным инвесторам, даже с небольшими суммами на счёте, причём как квалам, так и неквалам!

Организаторами размещения этого облигационного выпуска являются Совкомбанк, МКБ и Экспобанк, проверяйте возможность участия в этом первичном размещении у своего брокера!

👉 Облигации достойны оказаться в вашем портфеле, рекомендую!

❤️ Ставьте лайк под этим постом и хорошей вам рабочей пятницы!

©Инвестируй или проиграешь

{kind=link}

Софтлайн: оправдывают ли цели средства?

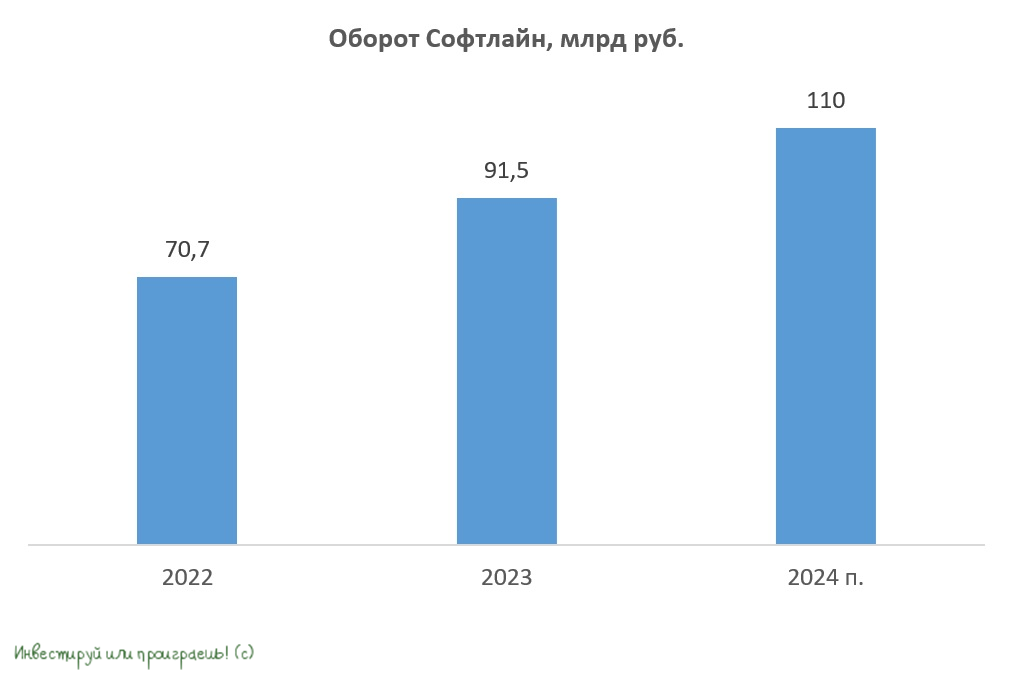

💻 Софтлайн активно масштабирует свой бизнес не только за счёт органического роста, но и за счёт сделок M&A. Чтобы вы поняли это более наглядно, за 2023 год + первую половину 2024 года Софтлайн уже успел купить в общей сложности 9 компаний, что только за прошлый год позволило добавить к EBITDA дополнительный 1 млрд руб., т.е. 25% от общей EBITDA.

И всё вроде бы отлично, но теперь, чтобы продолжать это активное поглощение компаний, Софтлайну понадобились деньги, и именно поэтому на этой неделе Совет директоров компании утвердил допэмиссию общим объёмом до 76 млн акций.

❓ Много это или мало?

76 млн акций — это 23% от нынешнего акционерного капитала. С одной стороны кажется, что много, но при этом и показатель EBITDA за 2023 год практически удвоился, а в 2024 году обещают ещё одно удвоение. То есть рост бизнеса больше, чем размытие - вот главный тезис, который хотелось бы отметить.

🧮 По подсчётам самого Софтлайна, если бы компании, которые планируется купить в 2024 году, были бы куплены уже с начала этого года, и все запланированные цели на 2024 в рамках M&A были бы благополучно реализованы (то есть прогноз по про-форме), то:

✔️ Оборот компании в 2024 году мог бы достигнуть 135 млрд руб., при текущем прогнозе около 110 млрд руб.

✔️ Валовая прибыль увеличилась бы до 40 млрд руб., по сравнению с опубликованным ранее прогнозом на уровне 30 млрд руб., составленным без учёта влияния предполагаемых сделок.

✔️ Показатель EBITDA мог вырасти до 10 млрд руб. Ранее опубликованный прогноз предполагал рост до 6 млрд руб.

👨💼 “Сегодня мы, учитывая конъюнктуру рынка и стоимость заёмных средств, выбрали путь привлечения акционерного капитала, который, согласно результатам нашего анализа различных способов финансирования, оказался наиболее выгоден с точки зрения создания долгосрочной стоимости компании”, - поведал генеральный директор Софтлайн Владимир Лавров.

В целом, звучит логично, исходя из дорогого долга при текущих ставках. Но поймут и примут ли это решение акционеры — это вопрос открытый.

🌐 Важно отметить, что Софтлайн в 3 кв. 2024 года планирует представить первые результаты своей международной экспансии. Уже сейчас компания активно осваивает новые рынки в странах Ближнего Востока и Азии, при этом экспансия может быть и за счёт M&A — не случайно на одном из мероприятий глава M&A Софтлайна рассказал, что компания планирует сделку M&A в Индии. В рамках стратегии развития планируется, что 20% оборота будет приходиться на внешние рынки.

Дружественные юрисдикции внимательно следили за уходом иностранных вендоров с российского рынка и очень не хотели бы попасть в аналогичную ситуацию. В связи с этим они проявляют повышенный интерес к эффективным российским IT-разработкам.

👉 Для Софтлайн (#SOFL) выход на международный рынок приведёт не только к росту финансовых показателей, но и увеличит мультипликатор стоимости, поскольку инвесторы, особенно институциональные, активно скупают бумаги компаний, ориентированных на международный IT-рынок. Если деньги от допэмиссии пойдут и на M&A за рубежом — это хорошо.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💻 Софтлайн активно масштабирует свой бизнес не только за счёт органического роста, но и за счёт сделок M&A. Чтобы вы поняли это более наглядно, за 2023 год + первую половину 2024 года Софтлайн уже успел купить в общей сложности 9 компаний, что только за прошлый год позволило добавить к EBITDA дополнительный 1 млрд руб., т.е. 25% от общей EBITDA.

И всё вроде бы отлично, но теперь, чтобы продолжать это активное поглощение компаний, Софтлайну понадобились деньги, и именно поэтому на этой неделе Совет директоров компании утвердил допэмиссию общим объёмом до 76 млн акций.

❓ Много это или мало?

76 млн акций — это 23% от нынешнего акционерного капитала. С одной стороны кажется, что много, но при этом и показатель EBITDA за 2023 год практически удвоился, а в 2024 году обещают ещё одно удвоение. То есть рост бизнеса больше, чем размытие - вот главный тезис, который хотелось бы отметить.

🧮 По подсчётам самого Софтлайна, если бы компании, которые планируется купить в 2024 году, были бы куплены уже с начала этого года, и все запланированные цели на 2024 в рамках M&A были бы благополучно реализованы (то есть прогноз по про-форме), то:

✔️ Оборот компании в 2024 году мог бы достигнуть 135 млрд руб., при текущем прогнозе около 110 млрд руб.

✔️ Валовая прибыль увеличилась бы до 40 млрд руб., по сравнению с опубликованным ранее прогнозом на уровне 30 млрд руб., составленным без учёта влияния предполагаемых сделок.

✔️ Показатель EBITDA мог вырасти до 10 млрд руб. Ранее опубликованный прогноз предполагал рост до 6 млрд руб.

👨💼 “Сегодня мы, учитывая конъюнктуру рынка и стоимость заёмных средств, выбрали путь привлечения акционерного капитала, который, согласно результатам нашего анализа различных способов финансирования, оказался наиболее выгоден с точки зрения создания долгосрочной стоимости компании”, - поведал генеральный директор Софтлайн Владимир Лавров.

В целом, звучит логично, исходя из дорогого долга при текущих ставках. Но поймут и примут ли это решение акционеры — это вопрос открытый.

🌐 Важно отметить, что Софтлайн в 3 кв. 2024 года планирует представить первые результаты своей международной экспансии. Уже сейчас компания активно осваивает новые рынки в странах Ближнего Востока и Азии, при этом экспансия может быть и за счёт M&A — не случайно на одном из мероприятий глава M&A Софтлайна рассказал, что компания планирует сделку M&A в Индии. В рамках стратегии развития планируется, что 20% оборота будет приходиться на внешние рынки.

Дружественные юрисдикции внимательно следили за уходом иностранных вендоров с российского рынка и очень не хотели бы попасть в аналогичную ситуацию. В связи с этим они проявляют повышенный интерес к эффективным российским IT-разработкам.

👉 Для Софтлайн (#SOFL) выход на международный рынок приведёт не только к росту финансовых показателей, но и увеличит мультипликатор стоимости, поскольку инвесторы, особенно институциональные, активно скупают бумаги компаний, ориентированных на международный IT-рынок. Если деньги от допэмиссии пойдут и на M&A за рубежом — это хорошо.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

📈 Индекс Мосбиржи: поддержка 3000 пунктов стала ещё мощнее!

Ну что ж, текущая торговая неделя закрывается в небольшом плюсе, уровень 3000 пунктов, который был под угрозой ещё на прошлой неделе, по факту устоял, причём в серьёзном июньском бою между быками и медведями, а значит эта линия поддержки вблизи психологического уровня стала ещё более мощнее и крепче!

А ведь ещё в прошлый четверг на Московской бирже были зафиксированы рекордные объёмы торгов после начала СВО, что совпало с 6-месячным минимумом на российском фондовом рынке и этим самым ключевым рубежом в 3000 пунктов по индексу Мосбиржи (#micex).

Помните, буквально в начале июня я писал про то, что "это ещё не все эмоции и боль поймавших маржин-коллы участников рынка"? Так вот, теперь я эти эмоции увидел, и, как правило, именно высокие обороты зачастую свидетельствует о завершении периода коррекции. Поэтому теперь уровень 3000 пунктов станет ещё более сильной линией поддержки, чем раньше, и ещё более непроходимой преградой для медведей.

Ну а если вы боитесь, что возможное июльское повышение ключевой ставки отправит фондовый рынок в нокаут, то всегда всегда вспоминайте про турецкий сценарий, где ставка ЦБ составляет сейчас 50% (!!), но при этом с начала года рынок акций там продемонстрировал рост на +43% в национальной валюте. Да, турецкая лира обесценилась по отношению к доллару на 12%, но даже учитывая этот факт, рост рынка акций в твёрдой валюте выглядит значительным.

👉 Поэтому в заключении этого поста и уходящей рабочей недели я хочу ещё раз рекомендовать вам подкупать в свой портфель не только облигации и фонды денежного рынка, но и акции! Которые на долгосроке могут порадовать вас потенциально большей доходностью, особенно в случае инфляционного сценария, т.к. легко умеют впитывать в себя эту самую инфляцию, которая так пугает сейчас рынок.

Будьте чуть посмелее и не забывайте про рискованные активы!

❤️ Не забывайте ставить лайк под этим постом, если я вам хоть немного сумел добавить смелости. Ну и конечно же хороших и продуктивных выходных вам, друзья!

© Инвестируй или проиграешь

Ну что ж, текущая торговая неделя закрывается в небольшом плюсе, уровень 3000 пунктов, который был под угрозой ещё на прошлой неделе, по факту устоял, причём в серьёзном июньском бою между быками и медведями, а значит эта линия поддержки вблизи психологического уровня стала ещё более мощнее и крепче!

А ведь ещё в прошлый четверг на Московской бирже были зафиксированы рекордные объёмы торгов после начала СВО, что совпало с 6-месячным минимумом на российском фондовом рынке и этим самым ключевым рубежом в 3000 пунктов по индексу Мосбиржи (#micex).

Помните, буквально в начале июня я писал про то, что "это ещё не все эмоции и боль поймавших маржин-коллы участников рынка"? Так вот, теперь я эти эмоции увидел, и, как правило, именно высокие обороты зачастую свидетельствует о завершении периода коррекции. Поэтому теперь уровень 3000 пунктов станет ещё более сильной линией поддержки, чем раньше, и ещё более непроходимой преградой для медведей.

Ну а если вы боитесь, что возможное июльское повышение ключевой ставки отправит фондовый рынок в нокаут, то всегда всегда вспоминайте про турецкий сценарий, где ставка ЦБ составляет сейчас 50% (!!), но при этом с начала года рынок акций там продемонстрировал рост на +43% в национальной валюте. Да, турецкая лира обесценилась по отношению к доллару на 12%, но даже учитывая этот факт, рост рынка акций в твёрдой валюте выглядит значительным.

👉 Поэтому в заключении этого поста и уходящей рабочей недели я хочу ещё раз рекомендовать вам подкупать в свой портфель не только облигации и фонды денежного рынка, но и акции! Которые на долгосроке могут порадовать вас потенциально большей доходностью, особенно в случае инфляционного сценария, т.к. легко умеют впитывать в себя эту самую инфляцию, которая так пугает сейчас рынок.

Будьте чуть посмелее и не забывайте про рискованные активы!

❤️ Не забывайте ставить лайк под этим постом, если я вам хоть немного сумел добавить смелости. Ну и конечно же хороших и продуктивных выходных вам, друзья!

© Инвестируй или проиграешь

{kind=link}

ПРОМОМЕД анонсировал долгожданное IPO на Мосбирже

❗️ События на российском рынке акций развиваются стремительно, и буквально в пятницу стало известно о новом герое на рынке IPO! Как вы помните, ранее я уже рассказывал вам о том, что внимательно слежу за лидером отечественной биофармацевтики – компанией ПРОМОМЕД, которая обладает значительным потенциалом для развития своего бизнеса.

В апреле у нас состоялось первое знакомство с этой компанией, в июне мы ознакомились с тезисами от ПРОМОМЕД, прозвучавшими в рамках ПМЭФ, ну а сегодня эмитент объявил о планах разместить свои акции на Мосбирже!

🗓 Листинг и начало торгов акциями ожидаются уже в июле 2024 года. Данное размещение пройдет в формате cash-in, когда привлечённый капитал будет направлен исключительно на развитие бизнеса.

🧐 В настоящее время компания разрабатывает более 150 препаратов в эндокринологии, онкологии, неврологии, противовирусном сегменте, иммунологии. При этом ПРОМОМЕД создал уникальную операционную модель бизнеса, которая позволяет в максимально сжатые сроки выводить на рынок новые препараты. Тем более в новых реалиях, когда отечественные фармацевты всё больше втягиваются в импортозамещение.

📈 В 2023 году компания показала впечатляющие результаты, подтвердив свои амбициозные планы. В частности, выручка по базовому портфелю (не включая препараты для борьбы с COVID-19) увеличилась вдвое до 14,2 млрд руб., что стало возможным благодаря ряду стратегических решений, включая обновление производственных линий и выпуск новых инновационных препаратов.

В настоящее время портфель компании включает в себя более 330 лекарственных препаратов, среди которых особенно выделяются средства для лечения онкологических заболеваний. ТОП-5 таких препаратов занимает лидирующие позиции на соответствующих рынках присутствия, имея долю от 7% до 41%.

📈 Показатель EBITDA в 2023 году составил 6,3 млрд руб. Важно отметить, что на протяжении последних двух лет компании удалось сохранить стабильную рентабельность бизнеса на уровне 40%. Таким образом, в случае с ПРОМОМЕД мы имеем дело с высокомаржинальной историей роста, и если для вас этот фин. показатель является важным и определяющим, то пожалуйста - действуйте!

📈 В дальнейшем росте бизнеса компании я даже не сомневаюсь, т.к. сам за ней давно слежу, общаюсь в кулуарах с её топ-менеджментом на различных инвестиционных мероприятиях, и даже являюсь почётным облигационером. Если говорить коротко, то ПРОМОМЕД, успешно завершив модернизацию своих производственных мощностей, планирует использовать высвободившиеся фин. ресурсы для разработки новых лекарственных препаратов, что позволит компании и дальше расширять свой продуктовый портфель, сохраняя высокие темпы роста бизнеса.

❗️Интересный факт. Датская фармкомпания Novo Nordisk стала самой дорогой компанией Европы с капитализацией $639 млрд. За последний год бумаги компании подорожали на 85%, а за последние 5 лет капитализация выросла почти в 6 раз.

Не случайно ПРОМОМЕД часто называют "русской Novo Nordisk", при этом у отечественной компании даже более диверсифицированный портфель препаратов, что свидетельствует об эффективной и продуманной стратегии развития бизнеса.

👉 В общем я очень рад, что дождался этого IPO, радостные эмоции меня переполняют, и подытоживая всё вышесказанное ещё раз резюмирую, что ПРОМОМЕД – это интересная история роста, в которой я с большой долей вероятности буду участвовать! Осталось теперь лишь дождаться новостей о ценовом диапазоне, после чего мы вернёмся к этому вопросу, объективно оценим инвестиционные перспективы и напишем на эту тему отдельный пост. Очень надеюсь, что он окажется таким же позитивным, как и этот.

❤️ Спасибо, что оставляете лайки под нашими постами! Это мотивирует меня анализировать для вас каждое новое IPO!

© Инвестируй или проиграешь

❗️ События на российском рынке акций развиваются стремительно, и буквально в пятницу стало известно о новом герое на рынке IPO! Как вы помните, ранее я уже рассказывал вам о том, что внимательно слежу за лидером отечественной биофармацевтики – компанией ПРОМОМЕД, которая обладает значительным потенциалом для развития своего бизнеса.

В апреле у нас состоялось первое знакомство с этой компанией, в июне мы ознакомились с тезисами от ПРОМОМЕД, прозвучавшими в рамках ПМЭФ, ну а сегодня эмитент объявил о планах разместить свои акции на Мосбирже!

🗓 Листинг и начало торгов акциями ожидаются уже в июле 2024 года. Данное размещение пройдет в формате cash-in, когда привлечённый капитал будет направлен исключительно на развитие бизнеса.

🧐 В настоящее время компания разрабатывает более 150 препаратов в эндокринологии, онкологии, неврологии, противовирусном сегменте, иммунологии. При этом ПРОМОМЕД создал уникальную операционную модель бизнеса, которая позволяет в максимально сжатые сроки выводить на рынок новые препараты. Тем более в новых реалиях, когда отечественные фармацевты всё больше втягиваются в импортозамещение.

📈 В 2023 году компания показала впечатляющие результаты, подтвердив свои амбициозные планы. В частности, выручка по базовому портфелю (не включая препараты для борьбы с COVID-19) увеличилась вдвое до 14,2 млрд руб., что стало возможным благодаря ряду стратегических решений, включая обновление производственных линий и выпуск новых инновационных препаратов.

В настоящее время портфель компании включает в себя более 330 лекарственных препаратов, среди которых особенно выделяются средства для лечения онкологических заболеваний. ТОП-5 таких препаратов занимает лидирующие позиции на соответствующих рынках присутствия, имея долю от 7% до 41%.

📈 Показатель EBITDA в 2023 году составил 6,3 млрд руб. Важно отметить, что на протяжении последних двух лет компании удалось сохранить стабильную рентабельность бизнеса на уровне 40%. Таким образом, в случае с ПРОМОМЕД мы имеем дело с высокомаржинальной историей роста, и если для вас этот фин. показатель является важным и определяющим, то пожалуйста - действуйте!

📈 В дальнейшем росте бизнеса компании я даже не сомневаюсь, т.к. сам за ней давно слежу, общаюсь в кулуарах с её топ-менеджментом на различных инвестиционных мероприятиях, и даже являюсь почётным облигационером. Если говорить коротко, то ПРОМОМЕД, успешно завершив модернизацию своих производственных мощностей, планирует использовать высвободившиеся фин. ресурсы для разработки новых лекарственных препаратов, что позволит компании и дальше расширять свой продуктовый портфель, сохраняя высокие темпы роста бизнеса.

❗️Интересный факт. Датская фармкомпания Novo Nordisk стала самой дорогой компанией Европы с капитализацией $639 млрд. За последний год бумаги компании подорожали на 85%, а за последние 5 лет капитализация выросла почти в 6 раз.

Не случайно ПРОМОМЕД часто называют "русской Novo Nordisk", при этом у отечественной компании даже более диверсифицированный портфель препаратов, что свидетельствует об эффективной и продуманной стратегии развития бизнеса.

👉 В общем я очень рад, что дождался этого IPO, радостные эмоции меня переполняют, и подытоживая всё вышесказанное ещё раз резюмирую, что ПРОМОМЕД – это интересная история роста, в которой я с большой долей вероятности буду участвовать! Осталось теперь лишь дождаться новостей о ценовом диапазоне, после чего мы вернёмся к этому вопросу, объективно оценим инвестиционные перспективы и напишем на эту тему отдельный пост. Очень надеюсь, что он окажется таким же позитивным, как и этот.

❤️ Спасибо, что оставляете лайки под нашими постами! Это мотивирует меня анализировать для вас каждое новое IPO!

© Инвестируй или проиграешь

{kind=link}

Евротранс: дивиденды одобрены

💰 В последний день мая мы с вами актуализировали инвестиционный кейс Евротранса, отмечая возможные драйверы роста в этой истории. На тот момент акции компании торговались в районе 175 руб., после чего сделали кратковременный поход в район исторических минимумов ниже 160 руб., и теперь снова пытаются оттолкнуться от нового дна.

На сегодняшних торгах поддержку котировкам оказывают новости об утверждении дивидендных выплат: акционеры Евротранс одобрили финальные дивиденды за 2023 год в размере 16,72 руб. на акцию + дивиденды за 1 кв. 2024 года в размере 2,5 руб. на акцию. Таким образом, в совокупном размере выплаты составят 19,22 руб. на акцию, что по текущим котировкам сулит двузначную ДД=11,3%.

📆 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+1)

💼 Финансовые показатели #Евротранс мы с вами анализировали в том самом майском посте, поэтому повторяться не будем. Добавим лишь, что долговая нагрузка по соотношению NetDebt/EBITDA с учётом лизинга на конец 2023 года составила 3х, в то время как ровно года назад она была выше 4х, а по итогам 2022 года и вовсе достигала 4,8х! Положительная динамика, как говорится, здесь тоже налицо. К тому же, в 2022 году львиную часть краткосрочного долга компания перевела в лизинг, что позволило сократить расходы по процентным платежам и удлинить срок заёмных средств до 10 лет.

На фоне ожидаемого роста бизнеса мы ожидаем дальнейшее снижение долговой нагрузки Евротранса уже в ближайшем будущем: по итогам 2024 года долговая нагрузка может опуститься ниже 3х, а к 2026 году – ниже 2х.

🤵♂️ «Я считаю, что ЕвроТранс вполне может стоить 500 руб. за бумагу», - поведал генеральный директор ЕвроТранс Олег Алексеенков в недавнем интервью Ведомостям.

Гендиректор и один из основных акционеров считает, что компания должна стоить более чем в два раза дороже текущих значений. В планах ЕвроТранса удвоить показатель EBITDA к 2026 году, за счёт увеличения доходов от электрозарядной инфраструктуры и продажи сопутствующих товаров, на которые уже сейчас приходится треть EBITDA. Посмотрим, насколько реалистичными окажутся в итоге эти прогнозы.

👉 Ну а пока отметим, что ЕвроТранс (#EUTR) шаг за шагом движется к реализации Стратегии развития и выплачивает неплохие дивиденды. Финансовая отчётность за 2023 год нас впечатлила, на небольшую долю можно и поучаствовать в этой истории.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

💰 В последний день мая мы с вами актуализировали инвестиционный кейс Евротранса, отмечая возможные драйверы роста в этой истории. На тот момент акции компании торговались в районе 175 руб., после чего сделали кратковременный поход в район исторических минимумов ниже 160 руб., и теперь снова пытаются оттолкнуться от нового дна.

На сегодняшних торгах поддержку котировкам оказывают новости об утверждении дивидендных выплат: акционеры Евротранс одобрили финальные дивиденды за 2023 год в размере 16,72 руб. на акцию + дивиденды за 1 кв. 2024 года в размере 2,5 руб. на акцию. Таким образом, в совокупном размере выплаты составят 19,22 руб. на акцию, что по текущим котировкам сулит двузначную ДД=11,3%.

📆 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+1)

💼 Финансовые показатели #Евротранс мы с вами анализировали в том самом майском посте, поэтому повторяться не будем. Добавим лишь, что долговая нагрузка по соотношению NetDebt/EBITDA с учётом лизинга на конец 2023 года составила 3х, в то время как ровно года назад она была выше 4х, а по итогам 2022 года и вовсе достигала 4,8х! Положительная динамика, как говорится, здесь тоже налицо. К тому же, в 2022 году львиную часть краткосрочного долга компания перевела в лизинг, что позволило сократить расходы по процентным платежам и удлинить срок заёмных средств до 10 лет.

На фоне ожидаемого роста бизнеса мы ожидаем дальнейшее снижение долговой нагрузки Евротранса уже в ближайшем будущем: по итогам 2024 года долговая нагрузка может опуститься ниже 3х, а к 2026 году – ниже 2х.

🤵♂️ «Я считаю, что ЕвроТранс вполне может стоить 500 руб. за бумагу», - поведал генеральный директор ЕвроТранс Олег Алексеенков в недавнем интервью Ведомостям.

Гендиректор и один из основных акционеров считает, что компания должна стоить более чем в два раза дороже текущих значений. В планах ЕвроТранса удвоить показатель EBITDA к 2026 году, за счёт увеличения доходов от электрозарядной инфраструктуры и продажи сопутствующих товаров, на которые уже сейчас приходится треть EBITDA. Посмотрим, насколько реалистичными окажутся в итоге эти прогнозы.

👉 Ну а пока отметим, что ЕвроТранс (#EUTR) шаг за шагом движется к реализации Стратегии развития и выплачивает неплохие дивиденды. Финансовая отчётность за 2023 год нас впечатлила, на небольшую долю можно и поучаствовать в этой истории.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

Газпром: сухие факты

📈 Акции Газпрома (#GAZP) сегодня оказались одними из лидеров роста, прибавив по итогам понедельника больше чем на +3%.

🙈 Одни участники рынка, предполагают, что это просто «отскок дохлой кошки», другие в качестве причины называют сильную перепроданность бумаг, ну а я спешу вам напомнить, что именно 1 июля 2024 года (то есть сегодня) тарифы на газ для россиян выросли на +11,2%, то есть рекордными темпами за последние 11 лет! Совпадение? Не думаю! ©

На этом фоне акционеры Газпрома робко потирают руки, рассчитывая, что двузначных котировок мы всё-таки не увидим, в то время как жители газифицированных городов и не причастные к фондовым рынкам люди очень не рады таким новостям. Да, кстати, деньги направят на социальную газификацию регионов и строительство новых газопроводов – то есть на благое дело, поэтому рекомендую успокаивать себя этой мыслью! Хотя по факту мечты сдуваются.

🤥 Ну а как по другому «залатать» бюджет Газпрома, на фоне потери европейского рынка и рекордного за последние 25 лет убытка по итогам 2023 года?

Да, и ещё. В середине 2025 года намечена ещё одна индексация цен на газ для всех категорий на +8,2%.

❤️ Лайки под этим постом я не прошу, всё равно никто их не поставит. Хотя мне сказали, что если этот пост всё-таки соберёт больше 100 лайков, то Газпром вернётся к дивидендной практике в 2026 году. Но это не точно.

© Инвестируй или проиграешь

📈 Акции Газпрома (#GAZP) сегодня оказались одними из лидеров роста, прибавив по итогам понедельника больше чем на +3%.

🙈 Одни участники рынка, предполагают, что это просто «отскок дохлой кошки», другие в качестве причины называют сильную перепроданность бумаг, ну а я спешу вам напомнить, что именно 1 июля 2024 года (то есть сегодня) тарифы на газ для россиян выросли на +11,2%, то есть рекордными темпами за последние 11 лет! Совпадение? Не думаю! ©

На этом фоне акционеры Газпрома робко потирают руки, рассчитывая, что двузначных котировок мы всё-таки не увидим, в то время как жители газифицированных городов и не причастные к фондовым рынкам люди очень не рады таким новостям. Да, кстати, деньги направят на социальную газификацию регионов и строительство новых газопроводов – то есть на благое дело, поэтому рекомендую успокаивать себя этой мыслью! Хотя по факту мечты сдуваются.

🤥 Ну а как по другому «залатать» бюджет Газпрома, на фоне потери европейского рынка и рекордного за последние 25 лет убытка по итогам 2023 года?

Да, и ещё. В середине 2025 года намечена ещё одна индексация цен на газ для всех категорий на +8,2%.

❤️ Лайки под этим постом я не прошу, всё равно никто их не поставит. Хотя мне сказали, что если этот пост всё-таки соберёт больше 100 лайков, то Газпром вернётся к дивидендной практике в 2026 году. Но это не точно.

© Инвестируй или проиграешь

{kind=link}

Ужесточение регулирования сектора МФО: перспективы и риски Займера и CarMoney

🏛 Перспективы отечественного банковского сектора мы с вами недавно уже обсудили, теперь пришло время поговорить и о микрофинансовых организациях (МФО), которые на российском фондовом рынке представлены двумя публичными эмитентами: Займер (#ZAYM) и CarMoney (#CARM).

И начнём наше повествование с любопытной новости о том, что ЦБ недавно приступил к анализу бизнес-моделей «банковских» МФО, с целью сократить практику обхода банками ограничений по полной стоимости кредита путём привлечения заёмщиков в дочерние микрофинансовые компании.

📊 Возможно я кого-то удивлю, но в настоящее время многие ведущие банки имеют собственные МФО. Так, у российских банков из ТОП-15 свои микрофинансовые «дочки» есть у Альфа-банка, Совкомбанка, Росбанка и Тинькофф. Более того, дочерняя компания последнего под названием "Т-финанс" входит в тройку лидеров рынка МФО!

В минувшем 2023 году МФО выдали объём займов на сумму более 1 трлн руб. (+30% г/г) и заработали рекордную чистую прибыль в размере 57 млрд руб. Плюс ко всему, этот рынок привлекает банки хорошей возможностью удерживать своих клиентов внутри группы.

Как мы знаем, уже больше года Центробанк РФ усиленно закручивает гайки сектору МФО, через внедрение макропруденциальных лимитов, которые препятствуют привлечению банками рискованных клиентов. И именно для сохранения своей клиентской базы банкиры и стали создавать дочерние микрофинансовые компании.

🤷♂️ На этом фоне всплыла проблема обхода регуляторных ограничений со стороны банков, имеющих в своём составе собственные МФО. А потому ЦБ уже анонсировал начало всесторонней проверки бизнес-моделей МФО, связанных с банками, чтобы решить проблему обхода регуляторных ограничений. Впрочем, как это часто бывает, несмотря на все усилия Центробанка по снижению активности на рынке необеспеченного кредитования, многие участники рынка всё равно смогли быстро адаптироваться к новым лимитам.

❗️Тем не менее, можно с уверенностью предположить, что в ближайшем будущем регулирование сферы микрофинансирования станет ещё более строгим. МФО будут вынуждены пересмотреть свои бизнес-модели и стратегии, чтобы соответствовать требованиям регулятора.

🤵♂️ «Недавно опубликованный прогноз «Эксперт РА» о приросте выдач микрозаймов на 25% и прибыли на 39% по итогам 2024 года, на мой взгляд, в текущих реалиях выглядит слишком оптимистичным», – поведал председатель Совета СРО «МиР» Эльман Мехтиев.

👉 Как мы с вами знаем, на российском фондовом рынке торгуются акции двух микрофинансовых компаний - Займера (#ZAYM) и CarMoney (#CARM), бумаги которых находятся под давлением в последние два месяца. И этот нисходящий тренд может продолжиться в ближайшее время, поскольку в конце июля ЦБ может повысить ключевую ставку до 17-18%, что найдёт отражение в введении новых требований по формированию резервов и удорожании фондирования.

Но как только мы доживём до золотых времён, когда "ключ", наконец, перейдёт к циклу снижения, могут начаться обратные процессы, и тогда эти истории могут заиграть совершенно другими красками.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Перспективы отечественного банковского сектора мы с вами недавно уже обсудили, теперь пришло время поговорить и о микрофинансовых организациях (МФО), которые на российском фондовом рынке представлены двумя публичными эмитентами: Займер (#ZAYM) и CarMoney (#CARM).

И начнём наше повествование с любопытной новости о том, что ЦБ недавно приступил к анализу бизнес-моделей «банковских» МФО, с целью сократить практику обхода банками ограничений по полной стоимости кредита путём привлечения заёмщиков в дочерние микрофинансовые компании.

📊 Возможно я кого-то удивлю, но в настоящее время многие ведущие банки имеют собственные МФО. Так, у российских банков из ТОП-15 свои микрофинансовые «дочки» есть у Альфа-банка, Совкомбанка, Росбанка и Тинькофф. Более того, дочерняя компания последнего под названием "Т-финанс" входит в тройку лидеров рынка МФО!

В минувшем 2023 году МФО выдали объём займов на сумму более 1 трлн руб. (+30% г/г) и заработали рекордную чистую прибыль в размере 57 млрд руб. Плюс ко всему, этот рынок привлекает банки хорошей возможностью удерживать своих клиентов внутри группы.

Как мы знаем, уже больше года Центробанк РФ усиленно закручивает гайки сектору МФО, через внедрение макропруденциальных лимитов, которые препятствуют привлечению банками рискованных клиентов. И именно для сохранения своей клиентской базы банкиры и стали создавать дочерние микрофинансовые компании.

🤷♂️ На этом фоне всплыла проблема обхода регуляторных ограничений со стороны банков, имеющих в своём составе собственные МФО. А потому ЦБ уже анонсировал начало всесторонней проверки бизнес-моделей МФО, связанных с банками, чтобы решить проблему обхода регуляторных ограничений. Впрочем, как это часто бывает, несмотря на все усилия Центробанка по снижению активности на рынке необеспеченного кредитования, многие участники рынка всё равно смогли быстро адаптироваться к новым лимитам.

❗️Тем не менее, можно с уверенностью предположить, что в ближайшем будущем регулирование сферы микрофинансирования станет ещё более строгим. МФО будут вынуждены пересмотреть свои бизнес-модели и стратегии, чтобы соответствовать требованиям регулятора.

🤵♂️ «Недавно опубликованный прогноз «Эксперт РА» о приросте выдач микрозаймов на 25% и прибыли на 39% по итогам 2024 года, на мой взгляд, в текущих реалиях выглядит слишком оптимистичным», – поведал председатель Совета СРО «МиР» Эльман Мехтиев.

👉 Как мы с вами знаем, на российском фондовом рынке торгуются акции двух микрофинансовых компаний - Займера (#ZAYM) и CarMoney (#CARM), бумаги которых находятся под давлением в последние два месяца. И этот нисходящий тренд может продолжиться в ближайшее время, поскольку в конце июля ЦБ может повысить ключевую ставку до 17-18%, что найдёт отражение в введении новых требований по формированию резервов и удорожании фондирования.

Но как только мы доживём до золотых времён, когда "ключ", наконец, перейдёт к циклу снижения, могут начаться обратные процессы, и тогда эти истории могут заиграть совершенно другими красками.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Почему я по-прежнему скептичен в отношении Диасофта?

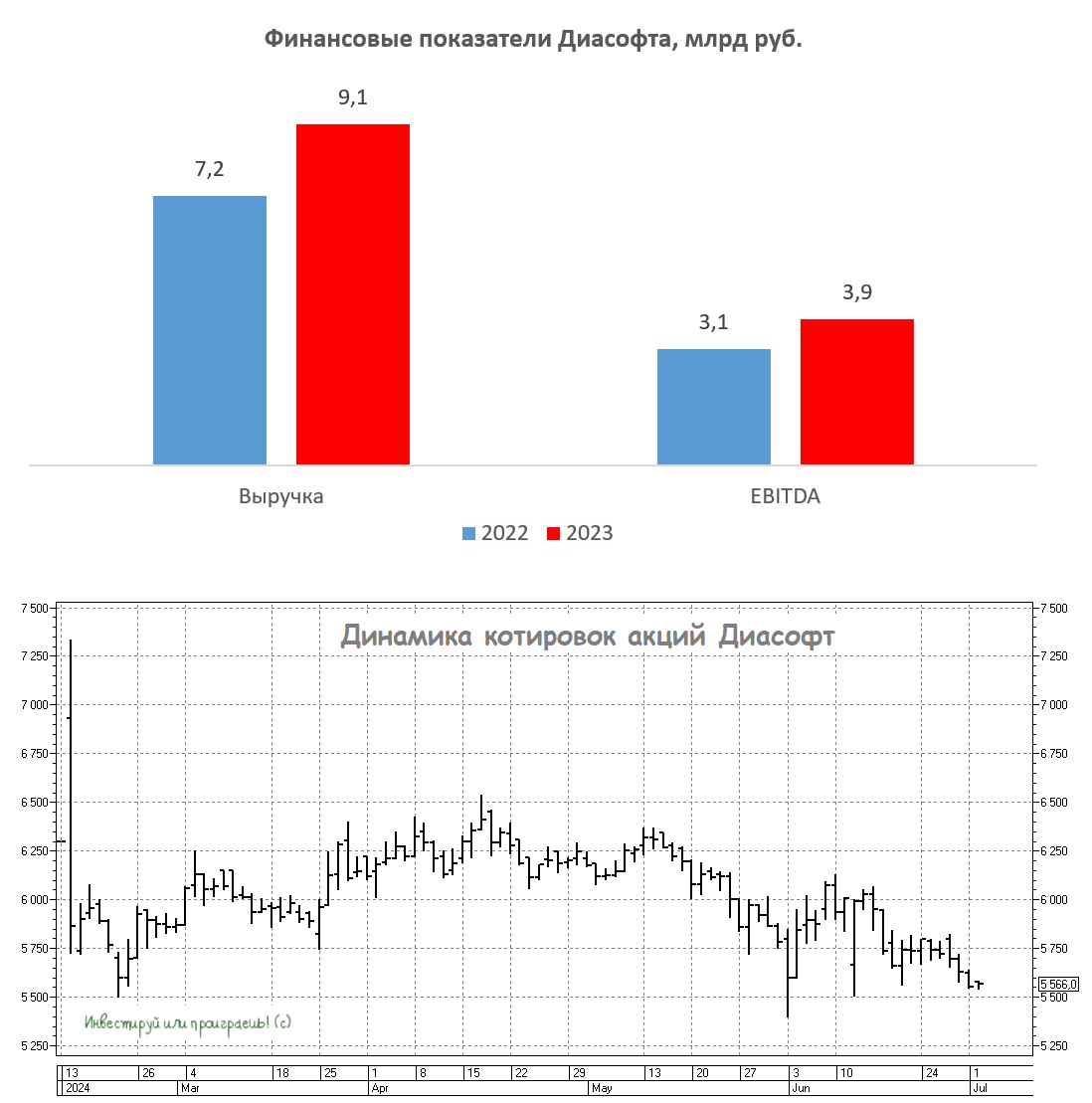

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.