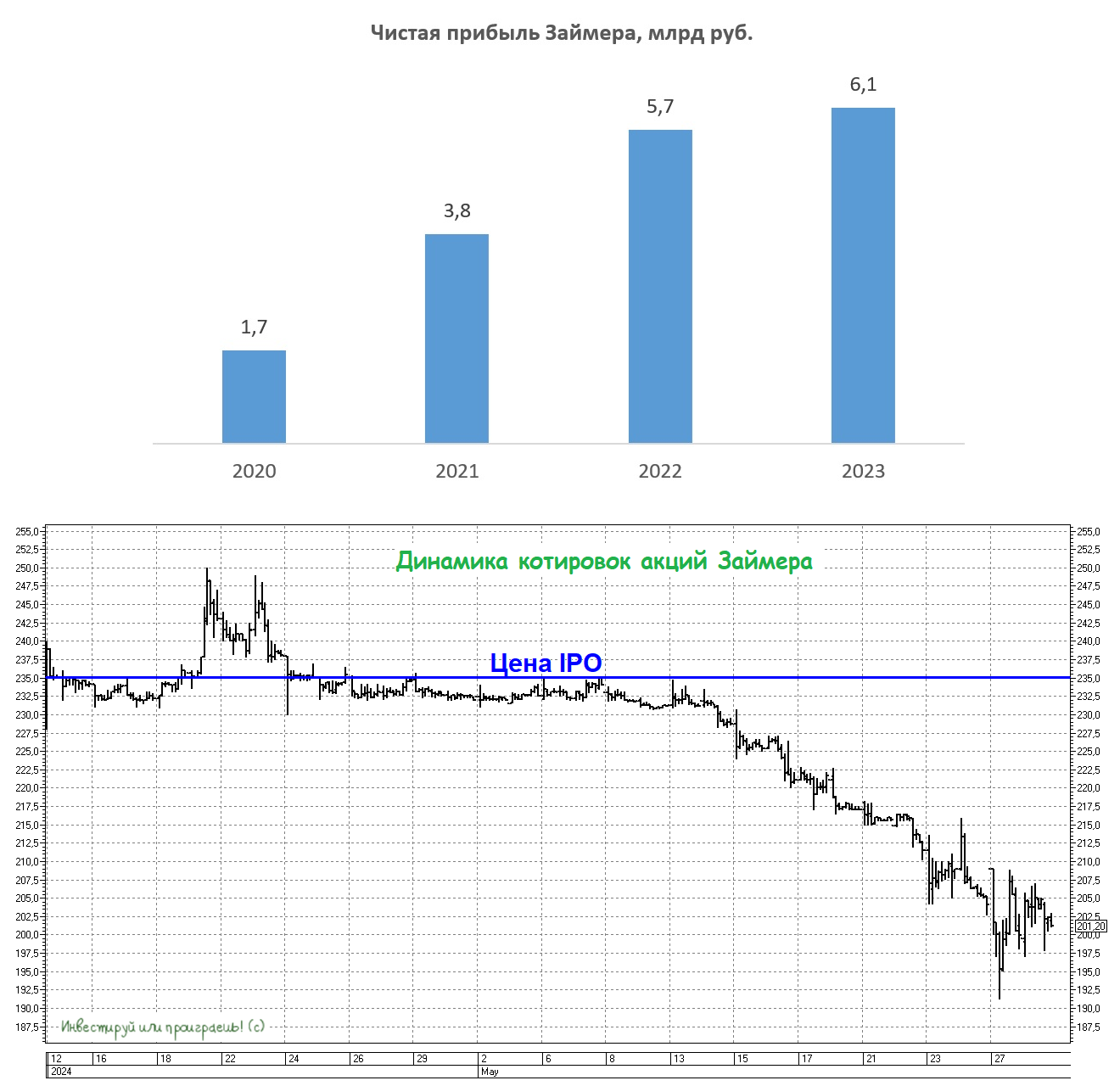

Займер и его дивидендная история

🏛 Сегодня состоится ВОСА Займера, где акционеры примут решение о дивидендах компании за 1 кв. 2024 года. С учетом того, что совет директоров уже рекомендовал выплату дивидендов и рынок их ждет, можно предположить, что Займер не последует примеру некоторых эмитентов, отказавшись от распределения прибыли? Давайте порассуждаем на эту тему.

📣 СД принял решение о выплате 100% чистой прибыли первого квартала в виде дивидендов еще в апреле, то есть в размере 4,58 руб. на одну акцию. Если данная рекомендация будет одобрена, то акционеры смогут получить свои выплаты уже в июне.

Важно отметить, что Займер выгодно отличается от других представителей отрасли высокой достаточностью капитала. Этот показатель играет важную роль в дивидендной политике компаний финансового сектора. На 30 апреля 2024 года значение показателя НМФК1 составило 47,02%, что значительно превышает регуляторный минимум в 6%.

Поэтому даже направив всю чистую прибыль на дивиденды акционерам, компания сохранит высокую достаточность капитала. К примеру, среднеотраслевой показатель НМФК1 составляет около 20%.

💼 Компания является одной из немногих на отечественном фондовом рынке, у которой див. политика предполагает ежеквартальные выплаты. А решение СД направить на выплату всю чистую прибыль, при том что див. политика предполагает выплату не менее 50% от прибыли по МСФО, не может не радовать.

Сейчас справедливая оценка стоимости акций Займера (#ZAYM) от аналитиков инвестбанков составляет 350-400 руб., что при текущих котировках около 203 руб. говорит о значительном потенциале роста. Насколько реалистичны такие оценки?

📈 Какие я вижу драйверы для роста капитализации?

1️⃣ Займер уже является лидером растущего рынка микрофинансирования. А в обозримом будущем рынок МФО ждет дальнейшая консолидация, которая позволит лидерам отрасли еще больше нарастить свою рыночную долю. На текущий момент на рынке работает 971 компания, что на 100 компаний меньше, чем годом ранее.

2️⃣ Во второй половине 2024 года Займер планирует запустить собственное коллекторское агентство, а коллекторы исторически работают с высокой рентабельностью капитала.

3️⃣ Диверсификация продуктовой линейки позволит наращивать не только клиентскую базу, но и маржинальность бизнеса.

👉 Стоимость акций Займера после IPO скорректировалась до уровней 200+ руб., хотя не было никаких негативных новостей по компании и отрасли. Видимо, сказывается общая негативная конъюнктура российского фондового рынка, и этим нужно осторожно пользоваться. Подобная ситуация создает благоприятные условия для формирования долгосрочной позиции в акциях Займера. Поэтому если вас интересует перспектива долгосрочного апсайда в акциях, сейчас подходящее время действовать!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Сегодня состоится ВОСА Займера, где акционеры примут решение о дивидендах компании за 1 кв. 2024 года. С учетом того, что совет директоров уже рекомендовал выплату дивидендов и рынок их ждет, можно предположить, что Займер не последует примеру некоторых эмитентов, отказавшись от распределения прибыли? Давайте порассуждаем на эту тему.

📣 СД принял решение о выплате 100% чистой прибыли первого квартала в виде дивидендов еще в апреле, то есть в размере 4,58 руб. на одну акцию. Если данная рекомендация будет одобрена, то акционеры смогут получить свои выплаты уже в июне.

Важно отметить, что Займер выгодно отличается от других представителей отрасли высокой достаточностью капитала. Этот показатель играет важную роль в дивидендной политике компаний финансового сектора. На 30 апреля 2024 года значение показателя НМФК1 составило 47,02%, что значительно превышает регуляторный минимум в 6%.

Поэтому даже направив всю чистую прибыль на дивиденды акционерам, компания сохранит высокую достаточность капитала. К примеру, среднеотраслевой показатель НМФК1 составляет около 20%.

💼 Компания является одной из немногих на отечественном фондовом рынке, у которой див. политика предполагает ежеквартальные выплаты. А решение СД направить на выплату всю чистую прибыль, при том что див. политика предполагает выплату не менее 50% от прибыли по МСФО, не может не радовать.

Сейчас справедливая оценка стоимости акций Займера (#ZAYM) от аналитиков инвестбанков составляет 350-400 руб., что при текущих котировках около 203 руб. говорит о значительном потенциале роста. Насколько реалистичны такие оценки?

📈 Какие я вижу драйверы для роста капитализации?

1️⃣ Займер уже является лидером растущего рынка микрофинансирования. А в обозримом будущем рынок МФО ждет дальнейшая консолидация, которая позволит лидерам отрасли еще больше нарастить свою рыночную долю. На текущий момент на рынке работает 971 компания, что на 100 компаний меньше, чем годом ранее.

2️⃣ Во второй половине 2024 года Займер планирует запустить собственное коллекторское агентство, а коллекторы исторически работают с высокой рентабельностью капитала.

3️⃣ Диверсификация продуктовой линейки позволит наращивать не только клиентскую базу, но и маржинальность бизнеса.

👉 Стоимость акций Займера после IPO скорректировалась до уровней 200+ руб., хотя не было никаких негативных новостей по компании и отрасли. Видимо, сказывается общая негативная конъюнктура российского фондового рынка, и этим нужно осторожно пользоваться. Подобная ситуация создает благоприятные условия для формирования долгосрочной позиции в акциях Займера. Поэтому если вас интересует перспектива долгосрочного апсайда в акциях, сейчас подходящее время действовать!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

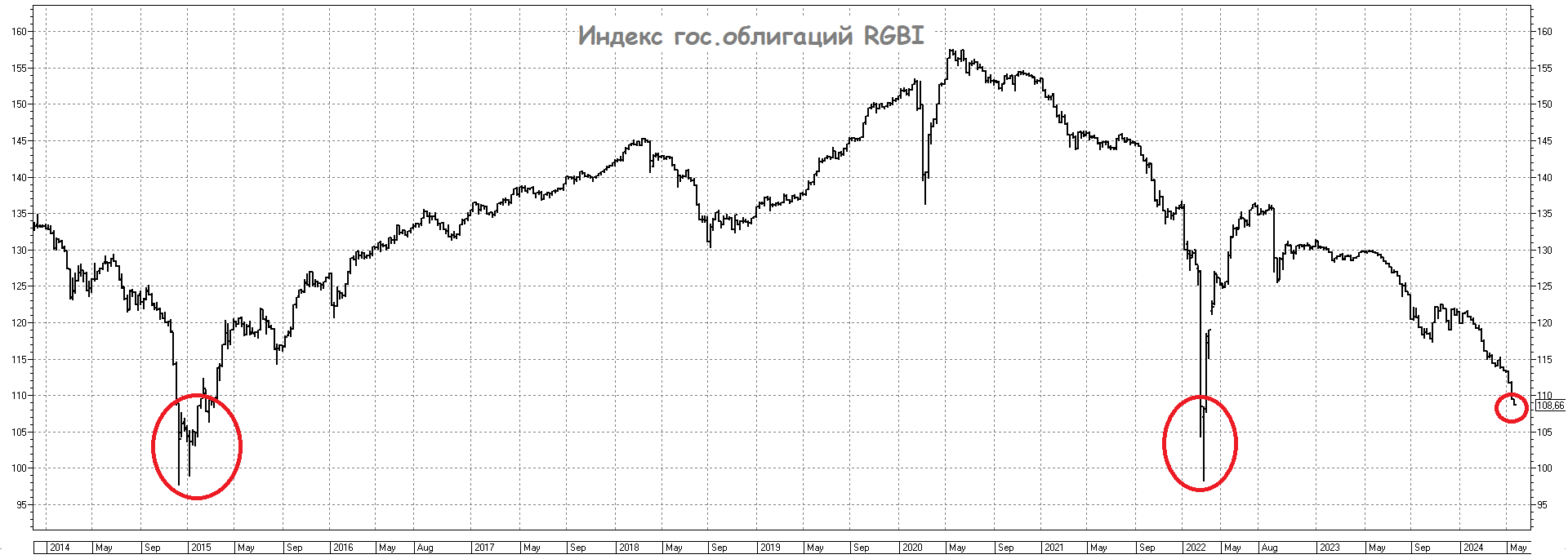

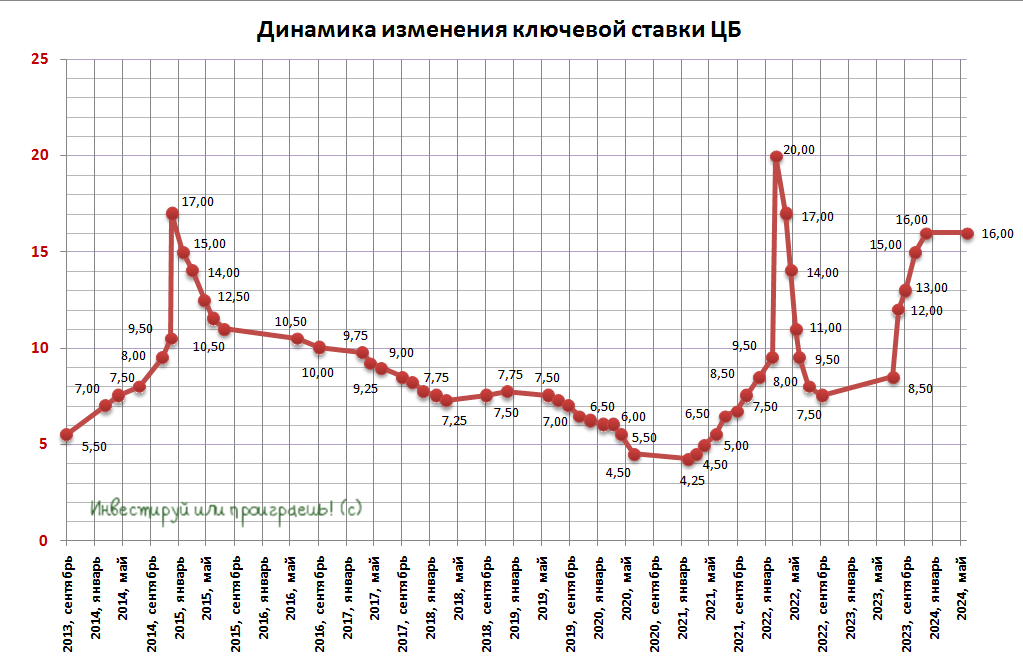

🙈 Свежие данные Росстата о том, что годовая инфляция в РФ на 27 мая 2024 года ускорилась до 8,15%, а также свежие комментарии представителей ЦБ о том, что они предполагают ужесточение денежно-кредитной политики (то есть рост ключевой ставки) добавляют нервозности на рынке облигаций.

📉 Как результат - индекс гос. облигаций RGBI в третий раз за последнюю десятилетку снизился ниже 110 пунктов, а среди ОФЗ с постоянным доходом просто напросто не осталось облигаций, доходность по которым была бы ниже 14,5%.

Более того, если вы хотите зафиксировать для себя ставку 15%+ на ближайшие 5 лет, то для этого прекрасно подойдут ОФЗ 26237 (SU26237RMFS6) и ОФЗ 26224 (SU26224RMFS4), с погашением в 2029 году.

Если же вы оперируете более дальними горизонтами, то неплохим вариантом будет покупка ОФЗ 26238 (SU26238RMFS4) с погашением в 2041 году и доходностью 14,6% или же ОФЗ 26230 (SU26230RMFS1) с погашением в 2039 году и доходностью 14,8%.

👉 Поверьте мне, времена для формирования облигационной части в вашем портфеле сейчас замечательные! Обязательно пользуйтесь моментом, покупайте облигации, которые вам больше по душе, ну и не забывайте также про существование фондов денежного рынка (я покупаю #SBMM), которые являются отличным вариантом для временной парковки свободных денежных средств на обозримый период времени.

❤️ Ставьте лайк под этим постом и всегда помните о диверсификации ваших активов! Акции - это хорошо, а грамотное сочетание акций и облигаций - это вообще отлично!

© Инвестируй или проиграешь

📉 Как результат - индекс гос. облигаций RGBI в третий раз за последнюю десятилетку снизился ниже 110 пунктов, а среди ОФЗ с постоянным доходом просто напросто не осталось облигаций, доходность по которым была бы ниже 14,5%.

Более того, если вы хотите зафиксировать для себя ставку 15%+ на ближайшие 5 лет, то для этого прекрасно подойдут ОФЗ 26237 (SU26237RMFS6) и ОФЗ 26224 (SU26224RMFS4), с погашением в 2029 году.

Если же вы оперируете более дальними горизонтами, то неплохим вариантом будет покупка ОФЗ 26238 (SU26238RMFS4) с погашением в 2041 году и доходностью 14,6% или же ОФЗ 26230 (SU26230RMFS1) с погашением в 2039 году и доходностью 14,8%.

👉 Поверьте мне, времена для формирования облигационной части в вашем портфеле сейчас замечательные! Обязательно пользуйтесь моментом, покупайте облигации, которые вам больше по душе, ну и не забывайте также про существование фондов денежного рынка (я покупаю #SBMM), которые являются отличным вариантом для временной парковки свободных денежных средств на обозримый период времени.

❤️ Ставьте лайк под этим постом и всегда помните о диверсификации ваших активов! Акции - это хорошо, а грамотное сочетание акций и облигаций - это вообще отлично!

© Инвестируй или проиграешь

{kind=link}

IPO IVA Technologies: ценовой диапазон и высокий интерес инвесторов

🙇🏽♂️ Окончание мая в этом году получается крайне насыщенным. Одна из самых быстрорастущих отечественных IT-компаний IVA Technologies, которая в пятницу торжественно анонсировала проведение IPO, теперь поделилась с общественностью индикативным ценовым диапазоном грядущего первичного размещения своих акций на уровне 280–300 руб. за одну бумагу, что соответствует стоимости акционерного капитала в размере 28–30 млрд руб. Финальная цена будет определена по итогам сбора заявок, который стартовал в среду и продлится вплоть до 3 июня 2024 года включительно.

На что сразу хочу обратить внимание. По данным РБК, книга заявок была переподписана по верхней границе в первые два часа торгов, вдумайтесь только!! В этом смысле хочется верить, что компания действительно будет стремиться обеспечить сбалансированную аллокацию между институциональными и розничными инвесторами, как и озвучивала ранее. С учётом того, что данный сектор совершенно новый для инвестора, подобный высокий интерес - это своего рода знак качества.

❓ Не переоценена ли IVA?

Ранее в СМИ фигурировала оценка справедливой стоимости компании на уровне 35-40 млрд руб., что вполне оправдано с учётом высоким темпов роста бизнеса. Тем не менее, IVA Technologies предложила значительный дисконт по сравнению с этими оценками. Таким образом, уже сейчас можно говорить об определённом апсайде, который предлагает компания потенциальным акционерам, и это всегда приятно.

💰 Что касается дивидендов, которые мы с вами так любим, то в рамках див. политики компания планирует выплачивать акционерам не менее 25% от скорректированной чистой прибыли, при долговой нагрузке NetDebt/EBITDA менее 2х. Не самый выдающийся дивидендный кейс, но тут однозначную ставку нужно делать прежде всего на развитие, это классическая история роста на российском фондовом рынке.

🇷🇺 Перебирая новости для написания данного поста, наткнулся вот на какое заявление от Минцифры. Ведомство планирует внести предложение о запрете государственным компаниям финансировать разработку базового программного обеспечения, в случае наличия аналогов на рынке. Думаю, вы и без меня понимаете, что это однозначный позитив для IVA Technologies, в случае официального одобрения этих предложений! Держим этот скрытый драйвер в голове и, быть может, однажды мы к нему ещё вернёмся.

👉 Подытоживая все вышесказанное, резюмируем, что IVA Technologies (#IVAT) – это своеобразный микс истории роста и дивидендов. Ну а в качестве приятного бонуса можно добавить, что компания проводит размещение с дисконтом к справедливой стоимости, и этим можно и нужно пользоваться!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

🙇🏽♂️ Окончание мая в этом году получается крайне насыщенным. Одна из самых быстрорастущих отечественных IT-компаний IVA Technologies, которая в пятницу торжественно анонсировала проведение IPO, теперь поделилась с общественностью индикативным ценовым диапазоном грядущего первичного размещения своих акций на уровне 280–300 руб. за одну бумагу, что соответствует стоимости акционерного капитала в размере 28–30 млрд руб. Финальная цена будет определена по итогам сбора заявок, который стартовал в среду и продлится вплоть до 3 июня 2024 года включительно.

На что сразу хочу обратить внимание. По данным РБК, книга заявок была переподписана по верхней границе в первые два часа торгов, вдумайтесь только!! В этом смысле хочется верить, что компания действительно будет стремиться обеспечить сбалансированную аллокацию между институциональными и розничными инвесторами, как и озвучивала ранее. С учётом того, что данный сектор совершенно новый для инвестора, подобный высокий интерес - это своего рода знак качества.

❓ Не переоценена ли IVA?

Ранее в СМИ фигурировала оценка справедливой стоимости компании на уровне 35-40 млрд руб., что вполне оправдано с учётом высоким темпов роста бизнеса. Тем не менее, IVA Technologies предложила значительный дисконт по сравнению с этими оценками. Таким образом, уже сейчас можно говорить об определённом апсайде, который предлагает компания потенциальным акционерам, и это всегда приятно.

💰 Что касается дивидендов, которые мы с вами так любим, то в рамках див. политики компания планирует выплачивать акционерам не менее 25% от скорректированной чистой прибыли, при долговой нагрузке NetDebt/EBITDA менее 2х. Не самый выдающийся дивидендный кейс, но тут однозначную ставку нужно делать прежде всего на развитие, это классическая история роста на российском фондовом рынке.

🇷🇺 Перебирая новости для написания данного поста, наткнулся вот на какое заявление от Минцифры. Ведомство планирует внести предложение о запрете государственным компаниям финансировать разработку базового программного обеспечения, в случае наличия аналогов на рынке. Думаю, вы и без меня понимаете, что это однозначный позитив для IVA Technologies, в случае официального одобрения этих предложений! Держим этот скрытый драйвер в голове и, быть может, однажды мы к нему ещё вернёмся.

👉 Подытоживая все вышесказанное, резюмируем, что IVA Technologies (#IVAT) – это своеобразный микс истории роста и дивидендов. Ну а в качестве приятного бонуса можно добавить, что компания проводит размещение с дисконтом к справедливой стоимости, и этим можно и нужно пользоваться!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

{kind=link}

IPO Элемента: итоги самого крупного размещения за последние несколько лет

🔔 Ну что ж, друзья, самое крупное IPO последних нескольких лет состоялось! Лидер отечественного рынка микроэлектроники успешно разместил акции на СПБ Бирже по 223,6 руб. за лот, включающий 1 тыс. обыкновенных акций, что соответствует рыночной капитализации 105 млрд руб.

В рамках размещения наблюдался высокий спрос со стороны всех категорий инвесторов, однако компания обеспечила приемлемую аллокацию для физлиц, которым был отдан приоритет, и зачастую аллокация достигала даже уровня 100%! Что нынче большая редкость для российского рынка.

🧮 Отрадно отметить, что компания не поскупилась и разместила акции по нижней границе ценового диапазона, фактически предложив рынку апсайд. Как инвестору, который всегда привык приобретать бумаги с дисконтом к справедливой стоимости, мне нравится такой подход. Более того, компания планирует выплатить дивиденды за прошлый год, а значит все новые акционеры, соответственно, получат причитающиеся им выплаты, и в этом смысле всё честно. Думаю, не стоит вам говорить, что ряд эмитентов любят выплачивать дивиденды до IPO, чтобы не делиться потом с миноритариями, купившими бумаги в рамках первичного размещения акций.

📈 Группа Элемент, привлекая 15 млрд руб., обеспечивает основу для реализации долгосрочной стратегии развития. Компания работает на фундаментально растущем и стратегически важном рынке микроэлектроники. По данным Kept, отечественные производители микроэлектроники будут демонстрировать среднегодовой темп роста выручки около +30% на горизонте до 2030 года.

Данный рынок будет проходить период ускоренного импортозамещения в ближайшие годы (по известным причинам), и технологических компетенций Элемента более чем достаточно для масштабирования бизнеса и увеличения рыночной доли.

Как мы уже обсуждали с вами ранее, Элемент является единственной компанией в России с полным циклом разработки и производства микроэлектроники в наиболее востребованных сегментах, объединяя производственные площадки и центры разработки. Плюс ко всему, в долгосрочных перспективах отечественного рынка микроэлектроники не приходится сомневаться, поскольку российские власти заинтересованы в обеспечении технологического суверенитета.

📣 Ну и, наконец, ещё одной интересной новостью на этой неделе стало то, что на Мосбирже в самое ближайшее время будет реализован вторичный листинг акций Элемента. И это означает, что инвесторы, которым непривычна СПБ Биржа, смогут спокойно торговать бумагами на более привычной Мосбирже! Интересный эксперимент, скажу я вам, который через время может войти в практику эмитентов в новых IPO.

👉 В заключение давайте ещё раз отметим, что Элемент (#ELMT) – это интересная компания новой экономики на отечественном фондовом рынке, и если вы разделяете потенциал этого бизнеса, то данные акции однозначно достойны для внимания. Тем более с такой хорошей аллокацией!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🔔 Ну что ж, друзья, самое крупное IPO последних нескольких лет состоялось! Лидер отечественного рынка микроэлектроники успешно разместил акции на СПБ Бирже по 223,6 руб. за лот, включающий 1 тыс. обыкновенных акций, что соответствует рыночной капитализации 105 млрд руб.

В рамках размещения наблюдался высокий спрос со стороны всех категорий инвесторов, однако компания обеспечила приемлемую аллокацию для физлиц, которым был отдан приоритет, и зачастую аллокация достигала даже уровня 100%! Что нынче большая редкость для российского рынка.

🧮 Отрадно отметить, что компания не поскупилась и разместила акции по нижней границе ценового диапазона, фактически предложив рынку апсайд. Как инвестору, который всегда привык приобретать бумаги с дисконтом к справедливой стоимости, мне нравится такой подход. Более того, компания планирует выплатить дивиденды за прошлый год, а значит все новые акционеры, соответственно, получат причитающиеся им выплаты, и в этом смысле всё честно. Думаю, не стоит вам говорить, что ряд эмитентов любят выплачивать дивиденды до IPO, чтобы не делиться потом с миноритариями, купившими бумаги в рамках первичного размещения акций.

📈 Группа Элемент, привлекая 15 млрд руб., обеспечивает основу для реализации долгосрочной стратегии развития. Компания работает на фундаментально растущем и стратегически важном рынке микроэлектроники. По данным Kept, отечественные производители микроэлектроники будут демонстрировать среднегодовой темп роста выручки около +30% на горизонте до 2030 года.

Данный рынок будет проходить период ускоренного импортозамещения в ближайшие годы (по известным причинам), и технологических компетенций Элемента более чем достаточно для масштабирования бизнеса и увеличения рыночной доли.

Как мы уже обсуждали с вами ранее, Элемент является единственной компанией в России с полным циклом разработки и производства микроэлектроники в наиболее востребованных сегментах, объединяя производственные площадки и центры разработки. Плюс ко всему, в долгосрочных перспективах отечественного рынка микроэлектроники не приходится сомневаться, поскольку российские власти заинтересованы в обеспечении технологического суверенитета.

📣 Ну и, наконец, ещё одной интересной новостью на этой неделе стало то, что на Мосбирже в самое ближайшее время будет реализован вторичный листинг акций Элемента. И это означает, что инвесторы, которым непривычна СПБ Биржа, смогут спокойно торговать бумагами на более привычной Мосбирже! Интересный эксперимент, скажу я вам, который через время может войти в практику эмитентов в новых IPO.

👉 В заключение давайте ещё раз отметим, что Элемент (#ELMT) – это интересная компания новой экономики на отечественном фондовом рынке, и если вы разделяете потенциал этого бизнеса, то данные акции однозначно достойны для внимания. Тем более с такой хорошей аллокацией!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

В чём заключается формула успеха ЕвроТранса?

📊 В 2023 году ЕвроТранс успешно провёл IPO на Мосбирже, разместив бумаги на 13,3 млрд руб., что на тот момент стало самой крупной сделкой года на отечественном фондовом рынке. Высокий интерес инвесторов был обусловлен амбициозной стратегией развития компании и надо отметить, что по факту первый блин не оказался комом.

📈 Минувший 2023 год компания завершила с сильными финансовыми результатами: выручка увеличилась на +95,4% (г/г) до 126,8 млрд руб. И во многом этот успех был обусловлен стратегическим подходом руководства к оценке рыночной ситуации.

Более того, в начале года было принято решение о привлечении облигационного выпуска для пополнения запасов нефтепродуктов по выгодным ценам. Этот шаг оказался особенно актуальным, учитывая последующее повышение цен на нефтепродукты на рынке. Это позволило компании не только укрепить свои позиции, но и обеспечить впечатляющий рост бизнеса.

📈 Что касается чистой прибыли, то в 2023 году практически утроилась и достигла 5,2 млрд руб.

💰 Таким образом, в инвестиционном кейсе ЕвроТранса мы получаем не только впечатляющий рост финансовых показателей, но и щедрые дивиденды, что особенно важно, поскольку в последнее время участились новости о нежелании эмитентов распределять прибыль среди акционеров.

К слову, Совет директоров ЕвроТранса рекомендует выплатить финальные дивиденды за 2023 год и промежуточные за 1 кв. 2024 года в совокупном размере 19,22 руб. на акцию, что по текущим котировкам сулит ДД=9,5%. Последний день покупки - 8 июля 2024 года (с учётом режима торгов Т+1).

❗️ Важно отметить, что ЕвроТранс — это история не про классические АЗС, а про универсальные заправочные комплексы с наличием быстрых электрозарядных станций. Это особенно актуально в свете быстрого роста числа электромобилей в России. Так, на 1 января 2024 года количество электромобилей в стране увеличилось на +76% (г/г) до 39,7 тыс. единиц. Важно отметить при этом, что примерно четверть парка сосредоточена в Московском регионе, где и расположены заправочные комплексы ЕвроТранса.

🚗 В настоящее время сегмент электрокаров переживает период активного роста, который, судя по всему, в ближайшее время не замедлится. Порог в 100 тыс. электромобилей может быть достигнут уже к началу 2026 года. Это, в свою очередь, приведёт к увеличению спроса на быстрые электрозарядные станции.

Российские власти также заинтересованы в развитии электротранспорта и уже инициировали программы господдержки в виде льготного лизинга и автокредитования, а также ряда субсидий на покупку электрозарядных станций.

☕️ Стоит отметить один интересный момент: на зарядку электрокара на АЗК ТРАССА уходит порядка 25 минут, и автовладельцы не прочь скоротать время за чашечкой кофе, который для всех автозаправочных комплексов является самым высокомаржинальным продуктом. А это уже своеобразная маленькая экосистема, не побоюсь этого слова!

👉 Гендиректор и один из основных акционеров ЕвроТранса считает, что компания должна стоить более чем в два раза дороже текущих значений. В планах ЕвроТранса удвоить показатель EBITDA к 2026 году, за счёт увеличения доходов от электрозарядной инфраструктуры и продажи сопутствующих товаров, на которые уже сейчас приходится треть EBITDA.

ЕвроТранс (#EUTR) - это интересный кейс, к которому стоит обязательно присмотреться, тем более на фоне снижения котировок акций. Нефтепродукты, электрозарядка и кофе формируют из компании своеобразный микс истории роста и дивидендов. В середине мая я впервые стал акционером этой компании, посмотрим к чему это в итоге приведёт. Очень надеюсь, что к кратной прибыли на горизонте ближайших нескольких лет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 В 2023 году ЕвроТранс успешно провёл IPO на Мосбирже, разместив бумаги на 13,3 млрд руб., что на тот момент стало самой крупной сделкой года на отечественном фондовом рынке. Высокий интерес инвесторов был обусловлен амбициозной стратегией развития компании и надо отметить, что по факту первый блин не оказался комом.

📈 Минувший 2023 год компания завершила с сильными финансовыми результатами: выручка увеличилась на +95,4% (г/г) до 126,8 млрд руб. И во многом этот успех был обусловлен стратегическим подходом руководства к оценке рыночной ситуации.

Более того, в начале года было принято решение о привлечении облигационного выпуска для пополнения запасов нефтепродуктов по выгодным ценам. Этот шаг оказался особенно актуальным, учитывая последующее повышение цен на нефтепродукты на рынке. Это позволило компании не только укрепить свои позиции, но и обеспечить впечатляющий рост бизнеса.

📈 Что касается чистой прибыли, то в 2023 году практически утроилась и достигла 5,2 млрд руб.

💰 Таким образом, в инвестиционном кейсе ЕвроТранса мы получаем не только впечатляющий рост финансовых показателей, но и щедрые дивиденды, что особенно важно, поскольку в последнее время участились новости о нежелании эмитентов распределять прибыль среди акционеров.

К слову, Совет директоров ЕвроТранса рекомендует выплатить финальные дивиденды за 2023 год и промежуточные за 1 кв. 2024 года в совокупном размере 19,22 руб. на акцию, что по текущим котировкам сулит ДД=9,5%. Последний день покупки - 8 июля 2024 года (с учётом режима торгов Т+1).

❗️ Важно отметить, что ЕвроТранс — это история не про классические АЗС, а про универсальные заправочные комплексы с наличием быстрых электрозарядных станций. Это особенно актуально в свете быстрого роста числа электромобилей в России. Так, на 1 января 2024 года количество электромобилей в стране увеличилось на +76% (г/г) до 39,7 тыс. единиц. Важно отметить при этом, что примерно четверть парка сосредоточена в Московском регионе, где и расположены заправочные комплексы ЕвроТранса.

🚗 В настоящее время сегмент электрокаров переживает период активного роста, который, судя по всему, в ближайшее время не замедлится. Порог в 100 тыс. электромобилей может быть достигнут уже к началу 2026 года. Это, в свою очередь, приведёт к увеличению спроса на быстрые электрозарядные станции.

Российские власти также заинтересованы в развитии электротранспорта и уже инициировали программы господдержки в виде льготного лизинга и автокредитования, а также ряда субсидий на покупку электрозарядных станций.

☕️ Стоит отметить один интересный момент: на зарядку электрокара на АЗК ТРАССА уходит порядка 25 минут, и автовладельцы не прочь скоротать время за чашечкой кофе, который для всех автозаправочных комплексов является самым высокомаржинальным продуктом. А это уже своеобразная маленькая экосистема, не побоюсь этого слова!

👉 Гендиректор и один из основных акционеров ЕвроТранса считает, что компания должна стоить более чем в два раза дороже текущих значений. В планах ЕвроТранса удвоить показатель EBITDA к 2026 году, за счёт увеличения доходов от электрозарядной инфраструктуры и продажи сопутствующих товаров, на которые уже сейчас приходится треть EBITDA.

ЕвроТранс (#EUTR) - это интересный кейс, к которому стоит обязательно присмотреться, тем более на фоне снижения котировок акций. Нефтепродукты, электрозарядка и кофе формируют из компании своеобразный микс истории роста и дивидендов. В середине мая я впервые стал акционером этой компании, посмотрим к чему это в итоге приведёт. Очень надеюсь, что к кратной прибыли на горизонте ближайших нескольких лет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

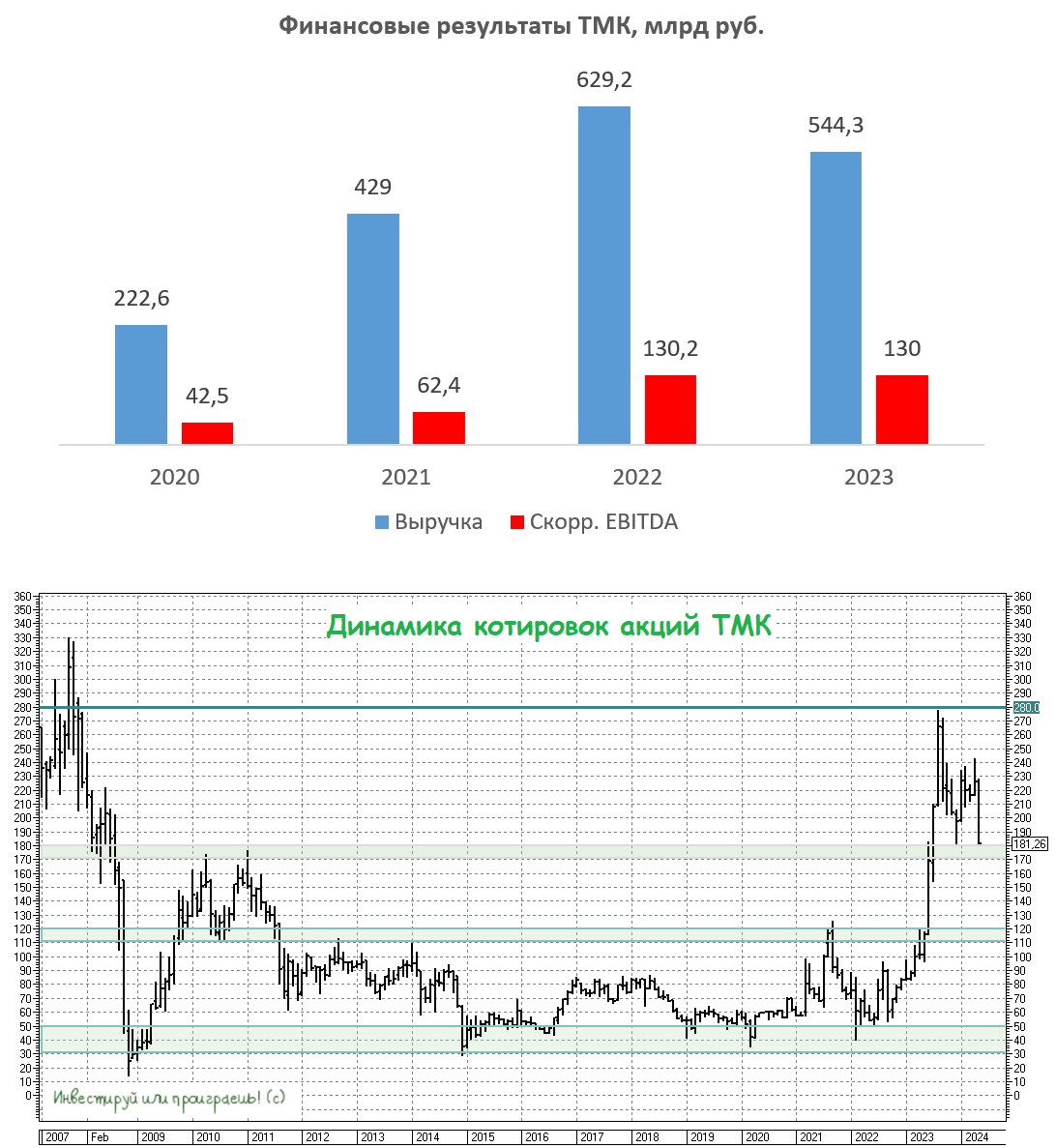

TMK объявляет о начале вторичного размещения обыкновенных акций (SPO) на Мосбирже

⚒ Ведущий отечественный производитель стальных труб объявил о планах по проведению SPO. Мажоритарный акционер в лице МК ООО «ТМК СТИЛ ХОЛДИНГ» предложит пакет обыкновенных акций в размере 2% акционерного капитала.

🗓 Индикативный ценовой диапазон SPO установлен на уровне 180-190 руб. за одну акцию. Сбор заявок стартовал накануне и завершается уже в понедельник 3 июня. Ожидается, что акции будут зачислены на брокерские счета 4 июня, после чего инвесторы, принявшие участие в данном размещении, смогут получить финальные дивиденды за прошлый год в размере 9,51 руб. на акцию. Напомню, ранее ещё были промежуточные выплаты в размере 13,45 руб. за 6m2023, что в общей сложности означает дивиденд 22,96 руб. на акцию по итогам всего 2023 года.

После завершения SPO ТМК проведёт допэмиссию акций по закрытой подписке в пользу МК ООО «ТМК СТИЛ ХОЛДИНГ». Все денежные средства, привлечённые от данного размещения, будут направлены на снижение долговой нагрузки компании и общекорпоративные цели.

📣 В рамках подготовки к SPO менеджмент ТМК провёл конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Основной целью SPO является увеличение показателя free-float до уровня, необходимого для включения в индекс Мосбиржи. На данный момент, согласно расчетам биржи, free-float ТМК составляет 8%, но для попадания в индекс требуется повысить этот показатель ещё на 2 п.п.

✔️ Для поддержания текущего уровня добычи углеводородов необходимо ежегодно увеличивать объём эксплуатационного бурения скважин, что сформирует устойчивый спрос на трубную продукцию в долгосрочной перспективе.

✔️ Модернизация инфраструктуры нефте- и газопроводов в стране выступает в роли ещё одного из ключевых факторов, стимулирующих спрос на стальные трубы.

✔️ В данный момент компания не планирует размещать новые выпуски облигаций. Менеджмент планирует дождаться снижения ключевой ставки ЦБ. К тому же, острой необходимости в этом нет: у компании достаточный объём невыбранных кредитных линий в банках для рефинансирования краткосрочной задолженности.

✔️ У компании щедрая дивидендная политика: в 2023 году на выплату дивидендов было направлено 61% от чистой прибыли. Дивидендная политика ТМК предполагает направлять на дивиденды не менее 25% от годовой чистой прибыли по МСФО, при соотношении NetDebt/adj EBITDA <5х, при этом текущее значение составляет 1,9х.

👉 В случае попадания акций ТМК (#TRMK) в индекс Мосбиржи стоит ожидать притока средств от индексных фондов, что на практике оказывает положительное влияние на капитализацию компании. Поэтому за этим моментом нужно внимательно следить и мониторить. Компания работает на растущем рынке трубной продукции, и текущий диапазон SPO предполагает апсайд в 18-22% от максимальной цены акции в этом году.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

⚒ Ведущий отечественный производитель стальных труб объявил о планах по проведению SPO. Мажоритарный акционер в лице МК ООО «ТМК СТИЛ ХОЛДИНГ» предложит пакет обыкновенных акций в размере 2% акционерного капитала.

🗓 Индикативный ценовой диапазон SPO установлен на уровне 180-190 руб. за одну акцию. Сбор заявок стартовал накануне и завершается уже в понедельник 3 июня. Ожидается, что акции будут зачислены на брокерские счета 4 июня, после чего инвесторы, принявшие участие в данном размещении, смогут получить финальные дивиденды за прошлый год в размере 9,51 руб. на акцию. Напомню, ранее ещё были промежуточные выплаты в размере 13,45 руб. за 6m2023, что в общей сложности означает дивиденд 22,96 руб. на акцию по итогам всего 2023 года.

После завершения SPO ТМК проведёт допэмиссию акций по закрытой подписке в пользу МК ООО «ТМК СТИЛ ХОЛДИНГ». Все денежные средства, привлечённые от данного размещения, будут направлены на снижение долговой нагрузки компании и общекорпоративные цели.

📣 В рамках подготовки к SPO менеджмент ТМК провёл конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Основной целью SPO является увеличение показателя free-float до уровня, необходимого для включения в индекс Мосбиржи. На данный момент, согласно расчетам биржи, free-float ТМК составляет 8%, но для попадания в индекс требуется повысить этот показатель ещё на 2 п.п.

✔️ Для поддержания текущего уровня добычи углеводородов необходимо ежегодно увеличивать объём эксплуатационного бурения скважин, что сформирует устойчивый спрос на трубную продукцию в долгосрочной перспективе.

✔️ Модернизация инфраструктуры нефте- и газопроводов в стране выступает в роли ещё одного из ключевых факторов, стимулирующих спрос на стальные трубы.

✔️ В данный момент компания не планирует размещать новые выпуски облигаций. Менеджмент планирует дождаться снижения ключевой ставки ЦБ. К тому же, острой необходимости в этом нет: у компании достаточный объём невыбранных кредитных линий в банках для рефинансирования краткосрочной задолженности.

✔️ У компании щедрая дивидендная политика: в 2023 году на выплату дивидендов было направлено 61% от чистой прибыли. Дивидендная политика ТМК предполагает направлять на дивиденды не менее 25% от годовой чистой прибыли по МСФО, при соотношении NetDebt/adj EBITDA <5х, при этом текущее значение составляет 1,9х.

👉 В случае попадания акций ТМК (#TRMK) в индекс Мосбиржи стоит ожидать притока средств от индексных фондов, что на практике оказывает положительное влияние на капитализацию компании. Поэтому за этим моментом нужно внимательно следить и мониторить. Компания работает на растущем рынке трубной продукции, и текущий диапазон SPO предполагает апсайд в 18-22% от максимальной цены акции в этом году.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

💰 Совкомфлот: дивиденды чётко по уставу

По сравнению с Магнитом, который стал одним из главных дивидендных разочарований прошлой недели, Совет директоров Совкомфлота рекомендовал направить акционерам в качестве финальных дивидендов за 2023 год 11,27 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов (в размере 6,32 руб. за 9m2023) сулит в общей сложности 17,59 руб. на акцию за весь 2023 год и ДД=13,4%. А вы боялись!

Это чётко соответствует действующей див. политике компании, предполагающей направлять на выплаты 50% от скорректированной чистой прибыли, что не может не радовать! Строгое выполнение устава в наше время - большой праздник!

📆 Дивидендная отсечка намечена на 18 июля 2024 года (с учётом режима торгов Т+1), но сначала нужно дождаться утверждения рекомендации акционерами на ВОСА, запланированном 30 июня 2024 года.

👉 Что касается инвестиционных перспектив, то надо отметить, что у Совкомфлота низкая потребность в капитальных затратах и околонулевая долговая нагрузка (NetDebt/EBITDA=0,2х), поэтому здесь точно не стоит ожидать повторения грустной истории под названием «Газпром 2.0» (и рекомендованные за 2023 год - яркое тому подтверждение). У Совкомфлота крепкий баланс и достаточно кэша как для развития бизнеса, так и выплаты дивидендов.

Начало текущего года стало для компании ожидаемо непростым этапом, обусловленным снижением фрахтовых ставок. Тем не менее, слабый рубль позволил компенсировать эти потери. Во 2 кв. 2024 года,вероятно, сохранение слабой динамики, и лишь во второй половине текущего года можно ожидать улучшения показателей.

В связи с этим, я продолжаю с чистой совестью держать бумаги Совкомфлота (#FLOT) и дальше в своём портфеле (с долей 1,3%), а вот с точки зрения покупок хотелось бы увидеть коррекцию котировок куда-нибудь в район 100-105 руб., который потенциально интересен для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

По сравнению с Магнитом, который стал одним из главных дивидендных разочарований прошлой недели, Совет директоров Совкомфлота рекомендовал направить акционерам в качестве финальных дивидендов за 2023 год 11,27 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов (в размере 6,32 руб. за 9m2023) сулит в общей сложности 17,59 руб. на акцию за весь 2023 год и ДД=13,4%. А вы боялись!

Это чётко соответствует действующей див. политике компании, предполагающей направлять на выплаты 50% от скорректированной чистой прибыли, что не может не радовать! Строгое выполнение устава в наше время - большой праздник!

📆 Дивидендная отсечка намечена на 18 июля 2024 года (с учётом режима торгов Т+1), но сначала нужно дождаться утверждения рекомендации акционерами на ВОСА, запланированном 30 июня 2024 года.

👉 Что касается инвестиционных перспектив, то надо отметить, что у Совкомфлота низкая потребность в капитальных затратах и околонулевая долговая нагрузка (NetDebt/EBITDA=0,2х), поэтому здесь точно не стоит ожидать повторения грустной истории под названием «Газпром 2.0» (и рекомендованные за 2023 год - яркое тому подтверждение). У Совкомфлота крепкий баланс и достаточно кэша как для развития бизнеса, так и выплаты дивидендов.

Начало текущего года стало для компании ожидаемо непростым этапом, обусловленным снижением фрахтовых ставок. Тем не менее, слабый рубль позволил компенсировать эти потери. Во 2 кв. 2024 года,вероятно, сохранение слабой динамики, и лишь во второй половине текущего года можно ожидать улучшения показателей.

В связи с этим, я продолжаю с чистой совестью держать бумаги Совкомфлота (#FLOT) и дальше в своём портфеле (с долей 1,3%), а вот с точки зрения покупок хотелось бы увидеть коррекцию котировок куда-нибудь в район 100-105 руб., который потенциально интересен для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

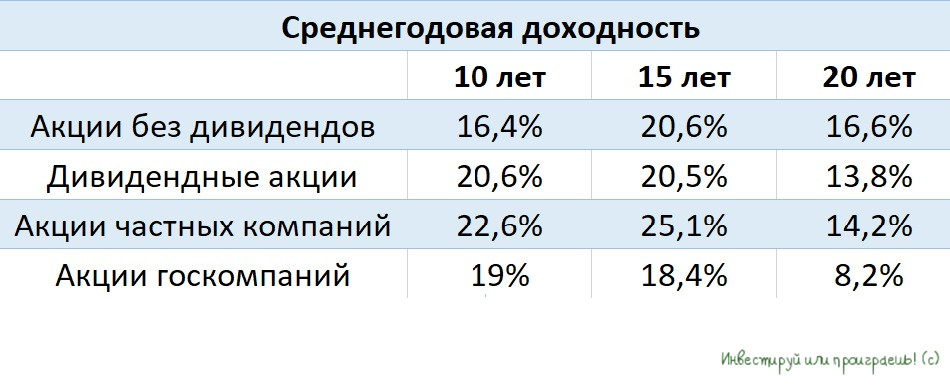

Дивидендные акции покупать не выгодно?

🏛 Наткнулся на интересное исследование по отечественному фондовому рынку от института общественных наук (РАНХиГС) и предлагаю вашему вниманию основные тезисы:

✔️ В долгосрочной перспективе (20 лет и более) компании, не выплачивающие дивиденды, могут приносить инвесторам большую доходность, чем акции с дивидендами. Это может показаться неожиданным, учитывая, что российский фондовый рынок традиционно известен высокими дивидендами от сырьевых и финансовых компаний. Однако статистика показывает обратное.

✔️ На 20-летнем горизонте акции с дивидендными выплатами показали среднегодовую доходность 13,8%, что на 2,8 п.п. меньше, чем у компаний, которые не производили распределение прибыли между своими акционерами.

✔️ На 10-летнем горизонте дивидендные акции демонстрируют среднегодовую доходность 20,6%, что на 4,2 п.п. выше, чем у компаний, которые не платят дивиденды.

✔️ На фондовом рынке уже много лет ведутся жаркие споры о том, как компаниям следует использовать свою чистую прибыль. Некоторые считают, что она должна быть направлена на выплату дивидендов и обратный выкуп акций (buyback), другие утверждают, что её необходимо инвестировать в развитие бизнеса. Я считаю, что истина лежит где-то посередине, но отечественные публичные эмитенты редко придерживаются этого принципа.

✔️ Ещё один интересный вывод из этого исследования: акции госкомпаний на любом временном интервале проигрывают в доходности частным компаниям. На этом фоне хотелось бы отметить, что народный портфель Мосбиржи, отражающий наиболее популярные акции среди частных инвесторов, содержит 56,5% акций госкомпаний.

Если рассматривать 10-летний период, то средняя годовая доходность по акциям госкомпаний составляет 19%, что на 3,6 п.п. меньше, чем у частных компаний. Причём со временем отставание государственных компаний становится всё более заметным: так, на горизонтах 15 и 20 лет разница в доходности увеличивается уже на 6,7 и 6,0 п.п! соответственно.

👉 С первым выводом относительно дивидендных компаний можно поспорить, поскольку он базируется в основном на прошлых реалиях отечественного фондового рынка, где доминировали нерезиденты. Сейчас же рынок во власти «физиков», которые жаждут дивидендов, а значит эти бумаги в новой реальности должны быть в большем почёте.

А вот со вторым выводом относительно низкой доходности по акциям госкомпаний можно полностью согласиться, так как за редким исключением уровень корпоративного управления в подобных корпорациях оставляет желать лучшего. Думаю, вы здесь тоже согласитесь.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Наткнулся на интересное исследование по отечественному фондовому рынку от института общественных наук (РАНХиГС) и предлагаю вашему вниманию основные тезисы:

✔️ В долгосрочной перспективе (20 лет и более) компании, не выплачивающие дивиденды, могут приносить инвесторам большую доходность, чем акции с дивидендами. Это может показаться неожиданным, учитывая, что российский фондовый рынок традиционно известен высокими дивидендами от сырьевых и финансовых компаний. Однако статистика показывает обратное.

✔️ На 20-летнем горизонте акции с дивидендными выплатами показали среднегодовую доходность 13,8%, что на 2,8 п.п. меньше, чем у компаний, которые не производили распределение прибыли между своими акционерами.

✔️ На 10-летнем горизонте дивидендные акции демонстрируют среднегодовую доходность 20,6%, что на 4,2 п.п. выше, чем у компаний, которые не платят дивиденды.

✔️ На фондовом рынке уже много лет ведутся жаркие споры о том, как компаниям следует использовать свою чистую прибыль. Некоторые считают, что она должна быть направлена на выплату дивидендов и обратный выкуп акций (buyback), другие утверждают, что её необходимо инвестировать в развитие бизнеса. Я считаю, что истина лежит где-то посередине, но отечественные публичные эмитенты редко придерживаются этого принципа.

✔️ Ещё один интересный вывод из этого исследования: акции госкомпаний на любом временном интервале проигрывают в доходности частным компаниям. На этом фоне хотелось бы отметить, что народный портфель Мосбиржи, отражающий наиболее популярные акции среди частных инвесторов, содержит 56,5% акций госкомпаний.

Если рассматривать 10-летний период, то средняя годовая доходность по акциям госкомпаний составляет 19%, что на 3,6 п.п. меньше, чем у частных компаний. Причём со временем отставание государственных компаний становится всё более заметным: так, на горизонтах 15 и 20 лет разница в доходности увеличивается уже на 6,7 и 6,0 п.п! соответственно.

👉 С первым выводом относительно дивидендных компаний можно поспорить, поскольку он базируется в основном на прошлых реалиях отечественного фондового рынка, где доминировали нерезиденты. Сейчас же рынок во власти «физиков», которые жаждут дивидендов, а значит эти бумаги в новой реальности должны быть в большем почёте.

А вот со вторым выводом относительно низкой доходности по акциям госкомпаний можно полностью согласиться, так как за редким исключением уровень корпоративного управления в подобных корпорациях оставляет желать лучшего. Думаю, вы здесь тоже согласитесь.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Индексация тарифов помогает Транснефти

🕳 Транснефть на днях представила свои финансовые результаты за 1 кв. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с января по март увеличилась на +17,5% (г/г) до 369,1 млрд руб. Что, впрочем, не стало большим сюрпризом, учитывая индексацию тарифов на прокачку нефти и нефтепродуктов в этом году в среднем на 7,2%, вкупе с ростом объёмов перекачки (прежде всего нефтепродуктов).

📈 Показатель EBITDA увеличился на +6,7% (г/г) до 159,9 млрд руб. Рост инфляции способствует увеличению издержек, из-за чего операционные доходы компании растут медленнее выручки. Поскольку в апреле-мае инфляция в России ускорилась, то во 2 кв. 2024 года мы вновь увидим сильный рост операционных расходов, что будет оказывать давление на маржинальность бизнеса в ближайшее время.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA стабильно держится на уровне 0,4х, что является историческим минимумом. Впрочем, долго радоваться такому низкому показателю не придётся: поскольку у компании запланирована масштабная инвестиционная программа по увеличению пропускной способности нефтепроводов и строительству новых перегрузочных комплексов в портах, можно ожидать роста долговой нагрузки в обозримом будущем.

По планам компании, в 2025 году объем перевалки нефти в портах Новороссийска и Приморска вырастет на 20 млн тонн. С учётом того, что в 2023 году через отечественные порты было отгружено 151,3 млн тонн нефти, приходим к выводу, что ввод новых мощностей увеличит потенциальный объем перевалки на +13,2%, при этом нефтяной картель ОПЕК ожидает роста мирового спроса на нефть за это время на +4%. И на этом фоне возникает резонный вопрос: а сможет ли компания выйти на полную загрузку новых объектов? Это большой вопрос, ответ на который в том числе нужно искать в разделах "геополитика" и "санкционные войны".

💰 Совет директоров Транснефти уже провёл своё заседание и принял решение по распределению прибыли за 2023 год. В самое ближайшее время компания раскроет эту информацию на ленте Интерфакса, и в целом рынок закладывается на выплату не менее 180 руб., что сулит вполне неплохую ДД=11,2%. Кстати, возможно именно из-за оптимистичных дивидендных ожиданий акции компании скорректировались довольно скромно со своих майских локальных максимумов, потеряв в цене всего лишь -5,6%.

👉 Более того, даже с учётом относительно высоких текущих уровней, бумаги Транснефти (#TRNFP) продолжают торговаться с низким мультипликатором EV/EBITDA=2,5х, и при ценнике 1500+ руб., где проходит среднесрочная линия поддержки, вполне могут быть интересными для покупок и позволят зафиксировать двузначную дивидендную доходность на долгосрочную перспективу.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🕳 Транснефть на днях представила свои финансовые результаты за 1 кв. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с января по март увеличилась на +17,5% (г/г) до 369,1 млрд руб. Что, впрочем, не стало большим сюрпризом, учитывая индексацию тарифов на прокачку нефти и нефтепродуктов в этом году в среднем на 7,2%, вкупе с ростом объёмов перекачки (прежде всего нефтепродуктов).

📈 Показатель EBITDA увеличился на +6,7% (г/г) до 159,9 млрд руб. Рост инфляции способствует увеличению издержек, из-за чего операционные доходы компании растут медленнее выручки. Поскольку в апреле-мае инфляция в России ускорилась, то во 2 кв. 2024 года мы вновь увидим сильный рост операционных расходов, что будет оказывать давление на маржинальность бизнеса в ближайшее время.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA стабильно держится на уровне 0,4х, что является историческим минимумом. Впрочем, долго радоваться такому низкому показателю не придётся: поскольку у компании запланирована масштабная инвестиционная программа по увеличению пропускной способности нефтепроводов и строительству новых перегрузочных комплексов в портах, можно ожидать роста долговой нагрузки в обозримом будущем.

По планам компании, в 2025 году объем перевалки нефти в портах Новороссийска и Приморска вырастет на 20 млн тонн. С учётом того, что в 2023 году через отечественные порты было отгружено 151,3 млн тонн нефти, приходим к выводу, что ввод новых мощностей увеличит потенциальный объем перевалки на +13,2%, при этом нефтяной картель ОПЕК ожидает роста мирового спроса на нефть за это время на +4%. И на этом фоне возникает резонный вопрос: а сможет ли компания выйти на полную загрузку новых объектов? Это большой вопрос, ответ на который в том числе нужно искать в разделах "геополитика" и "санкционные войны".

💰 Совет директоров Транснефти уже провёл своё заседание и принял решение по распределению прибыли за 2023 год. В самое ближайшее время компания раскроет эту информацию на ленте Интерфакса, и в целом рынок закладывается на выплату не менее 180 руб., что сулит вполне неплохую ДД=11,2%. Кстати, возможно именно из-за оптимистичных дивидендных ожиданий акции компании скорректировались довольно скромно со своих майских локальных максимумов, потеряв в цене всего лишь -5,6%.

👉 Более того, даже с учётом относительно высоких текущих уровней, бумаги Транснефти (#TRNFP) продолжают торговаться с низким мультипликатором EV/EBITDA=2,5х, и при ценнике 1500+ руб., где проходит среднесрочная линия поддержки, вполне могут быть интересными для покупок и позволят зафиксировать двузначную дивидендную доходность на долгосрочную перспективу.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Инвестируй или проиграешь | Юрий Козлов

🕺 Эмитенты не дремлют, и я к вам снова с хорошими новостями, друзья! 4 июня 2024 года OZON проводит масштабный форум COM.E ON 2024, где для инвесторов предусмотрена отдельная сессия c CFO Ozon и CEO Ozon Fintech. Спикеры ответят на вопросы о рынке, бизнесе…

👆👆👆 Друзья! Уже сегодня, в 13:15мск топ-менеджмент Ozon проводит встречу с инвесторами. Подключиться и задать свои вопросы можно вот тут!

https://forum.ozon.ru

ComeOn Forum — масштабный форум для предпринимателей от Ozon

Приходите на ВТБ Арену или смотрите онлайн про развитие маркетплейса, продавцов и покупателей в 2024 году. Вас ждут: топ-спикеры Ozon, тренды и прогнозы, технологии и инструменты для роста продаж

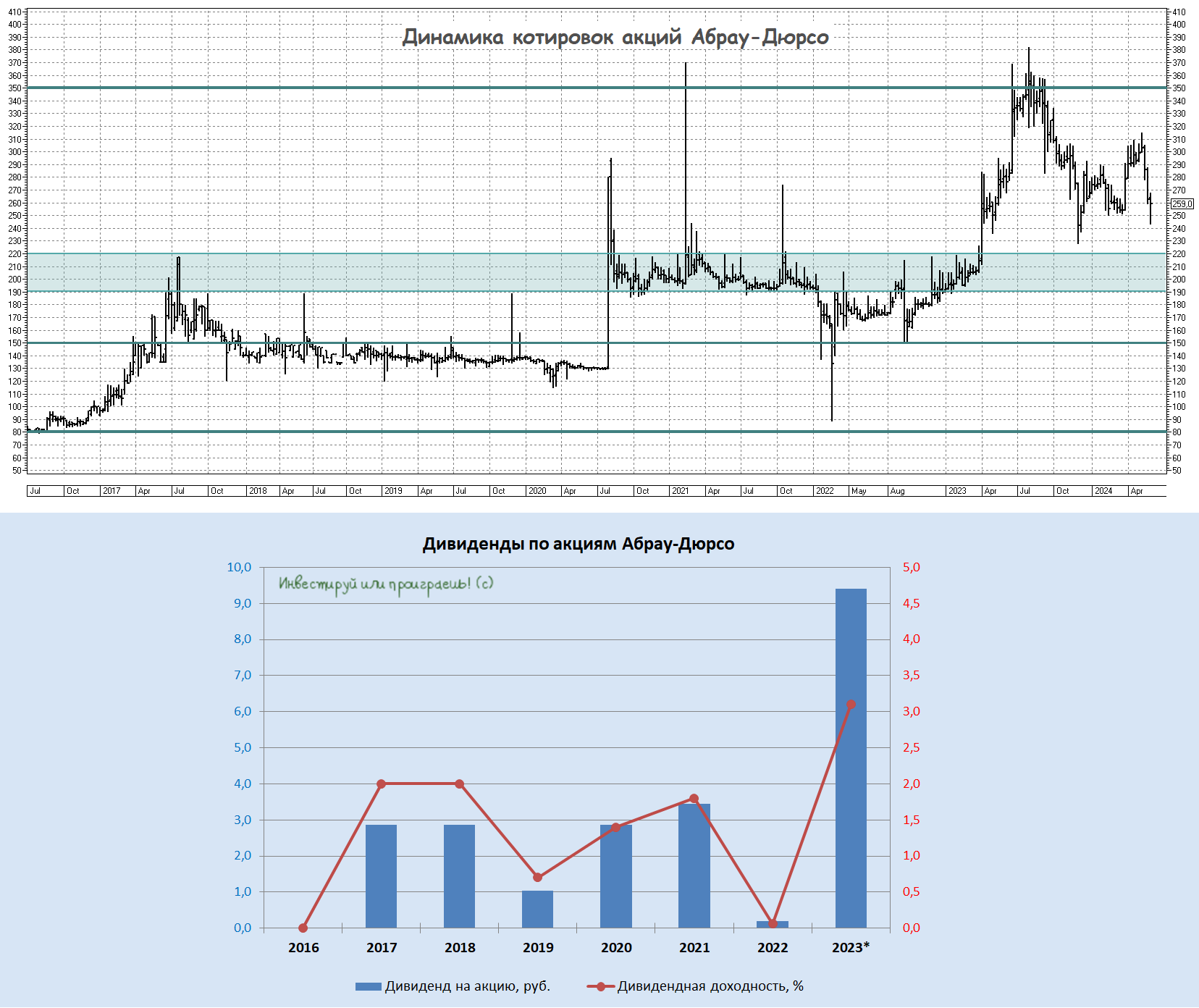

Абрау-Дюрсо: когда шампанское вкуснее дивидендов

💰 Любители вина и шампанского прекрасно знают о существовании компании Абрау-Дюрсо, и некоторые из них наверняка являются даже акционерами этой компании, котировки акций которой летом прошлого года обновили сначала свои исторические максимумы, а затем откатились примерно на 30% вниз с тех значений.

Казалось бы, появляется классный заголовок: Совет директоров Абрау-Дюрсо рекомендовал выплатить в качестве финальных дивидендов за 2023 год 3,27 руб. на одну акцию, что вкупе с ранее выплаченными промежуточными дивами за 3m2023 теперь сулит теперь рекордный дивиденд по итогам всего 2023 года в размере 9,41 руб. и рекордную дивидендную доходность. Которая, впрочем, оценивается на очень скромном уровне...чуть выше 3% по текущим котировкам!

Вот такая вот ироническая история получается: с одной стороны, мы видим дивидендный рекорд в абсолютном и относительном выражении, а с другой - по факту это жалкие крохи для акционеров, особенно во времена высоких ставок, когда деньги могут без всяких умственных затрат и изысков на поиск инвестиционных идей принести их обладателям гораздо больше профита от процентного дохода.

👉 Меня такие инвестиционные кейсы никогда не заводили, а случай с Абрау-Дюрсо так тем более. Попытаюсь объяснить почему. Помимо совершенно непривлекательной дивидендной истории, известный отечественный винодел и производитель шампанского имеет слабый отдел по связям с инвесторами (IR), к тому же компания не публикует долгосрочную стратегию развития. И последний пункт вызывает особенное удивление, учитывая, что глава компании, Павел Титов, имеет многолетний опыт работы в инвестиционных банках и должен прекрасно понимать важность IR для роста капитализации.

В конце прошлого года Титов заявил, что в 2024 году продажи отечественных виноделов могут увеличиться на 20-25%, поскольку импортёрам будет сложно продавать свою продукцию из-за усиления протекционизма. Ориентируясь на выручку Абрау-Дюрсо в размере 18 млрд руб. и рентабельность EBITDA на уровне 24%, можно оценить прогнозный мультипликатор EV/EBITDA на 2024 год в 8,4х. Много это или мало? Конечно много, тем более для такой слабой истории!

Продолжаю находиться в стороне от акций Абрау-Дюрсо (#ABRD) и даже не собираюсь лезть в это болото. По крайней мере, по текущим ценникам точно.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💰 Любители вина и шампанского прекрасно знают о существовании компании Абрау-Дюрсо, и некоторые из них наверняка являются даже акционерами этой компании, котировки акций которой летом прошлого года обновили сначала свои исторические максимумы, а затем откатились примерно на 30% вниз с тех значений.

Казалось бы, появляется классный заголовок: Совет директоров Абрау-Дюрсо рекомендовал выплатить в качестве финальных дивидендов за 2023 год 3,27 руб. на одну акцию, что вкупе с ранее выплаченными промежуточными дивами за 3m2023 теперь сулит теперь рекордный дивиденд по итогам всего 2023 года в размере 9,41 руб. и рекордную дивидендную доходность. Которая, впрочем, оценивается на очень скромном уровне...чуть выше 3% по текущим котировкам!

Вот такая вот ироническая история получается: с одной стороны, мы видим дивидендный рекорд в абсолютном и относительном выражении, а с другой - по факту это жалкие крохи для акционеров, особенно во времена высоких ставок, когда деньги могут без всяких умственных затрат и изысков на поиск инвестиционных идей принести их обладателям гораздо больше профита от процентного дохода.

👉 Меня такие инвестиционные кейсы никогда не заводили, а случай с Абрау-Дюрсо так тем более. Попытаюсь объяснить почему. Помимо совершенно непривлекательной дивидендной истории, известный отечественный винодел и производитель шампанского имеет слабый отдел по связям с инвесторами (IR), к тому же компания не публикует долгосрочную стратегию развития. И последний пункт вызывает особенное удивление, учитывая, что глава компании, Павел Титов, имеет многолетний опыт работы в инвестиционных банках и должен прекрасно понимать важность IR для роста капитализации.

В конце прошлого года Титов заявил, что в 2024 году продажи отечественных виноделов могут увеличиться на 20-25%, поскольку импортёрам будет сложно продавать свою продукцию из-за усиления протекционизма. Ориентируясь на выручку Абрау-Дюрсо в размере 18 млрд руб. и рентабельность EBITDA на уровне 24%, можно оценить прогнозный мультипликатор EV/EBITDA на 2024 год в 8,4х. Много это или мало? Конечно много, тем более для такой слабой истории!

Продолжаю находиться в стороне от акций Абрау-Дюрсо (#ABRD) и даже не собираюсь лезть в это болото. По крайней мере, по текущим ценникам точно.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

📈 Быстро падали - быстро корректируемся

После многодневного падения российского рынка акций до 5-месячных минимумов по индексу Мосбиржи, коррекционный отскок вверх тоже оказался довольно стремительным, и за сражением быков и медведей за уровнем 3200 пунктов я наблюдаю с большим интересом.

Скажу даже больше: если с наскока удастся спокойно пройти его вверх, в чём я очень сильно сомневаюсь на фоне нервозности участников рынка перед пятничным заседанием ЦБ, то я буду вынужден начать стратегические покупки из моего вчерашнего вочлиста. Своё вчерашнее решение взять паузу в покупках по-прежнему считаю правильным, по факту вверх по цене улетели только акции Whoosh (уже не в первый раз, скажу я вам), все остальные кандидаты примерно топчутся на месте.

👉 Хотя сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент кажется более вероятным и, надо сказать, он выглядит куда более аппетитным для долгосрочных покупок, не буду этого скрывать.

В общем, продолжаю следить за развитием событий, и сейчас уделяю тех.анализу повышенное внимание. Кстати, интуиция и опыт подсказывают мне, что это ещё не все эмоции и боль поймавших маржин-коллы участников рынка...объёмы выше среднего были вчера, но не аномальные всё-таки. Поэтому поход к уровню 3000+ пунктов по индексу Мосбиржи с последующим выносом поверивших в глобальное падение рынка медведей красиво бы дорисовал эту техническую картину.

Но это уже мои фантазии, извините. Время покажет.

После многодневного падения российского рынка акций до 5-месячных минимумов по индексу Мосбиржи, коррекционный отскок вверх тоже оказался довольно стремительным, и за сражением быков и медведей за уровнем 3200 пунктов я наблюдаю с большим интересом.

Скажу даже больше: если с наскока удастся спокойно пройти его вверх, в чём я очень сильно сомневаюсь на фоне нервозности участников рынка перед пятничным заседанием ЦБ, то я буду вынужден начать стратегические покупки из моего вчерашнего вочлиста. Своё вчерашнее решение взять паузу в покупках по-прежнему считаю правильным, по факту вверх по цене улетели только акции Whoosh (уже не в первый раз, скажу я вам), все остальные кандидаты примерно топчутся на месте.

👉 Хотя сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент кажется более вероятным и, надо сказать, он выглядит куда более аппетитным для долгосрочных покупок, не буду этого скрывать.

В общем, продолжаю следить за развитием событий, и сейчас уделяю тех.анализу повышенное внимание. Кстати, интуиция и опыт подсказывают мне, что это ещё не все эмоции и боль поймавших маржин-коллы участников рынка...объёмы выше среднего были вчера, но не аномальные всё-таки. Поэтому поход к уровню 3000+ пунктов по индексу Мосбиржи с последующим выносом поверивших в глобальное падение рынка медведей красиво бы дорисовал эту техническую картину.

Но это уже мои фантазии, извините. Время покажет.

{kind=link}

IVA Technologies - весь рост впереди!

💻 Одна из самых быстрорастущих отечественных IT-компаний, как вы знаете, на днях благополучно разместила свои акции на Мосбирже по цене 300 руб., что соответствует рыночной капитализации в 30 млрд руб. В преддверии IPO мы с вами эту историю разбирали, кому интересно восстановить в памяти основные моменты - вернитесь, перечитайте.

Думаю, вы прекрасно понимаете, что размещение акций состоялось в сложный период для российского фондового рынка, когда действовали сразу несколько неблагоприятных факторов, включая ожидание изменения налоговой политики и возможность повышения ключевой ставки ЦБ РФ уже в ближайшую пятницу. Однако, несмотря на все эти трудности, компании удалось закрыть книгу заявок с переподпиской 6 раз!

🧐 Некоторые инвесторы были удивлены тем, что акции IVA Technologies не показали значительного роста в первый день торгов, поскольку участники рынка уже привыкли к тому, что размещение IT-компаний вызывает бурный рост котировок, и я прекрасно понимаю их желание получить быструю и лёгкую курсовую прибыль. Однако я традиционно рекомендую рассматривать выход любой компании на публичный рынок в первую очередь с точки зрения долгосрочных драйверов роста бизнеса, и у IVA Technologies они имеются. Хотя бы потому, что рынок видеоконференцсвязи (ВКС) в России сейчас находится в стадии активного импортозамещения, и IVA, будучи одним из основных игроков с долей рынка около 25%, становится очевидным бенефициаром этого процесса.

Даже предполагаемое ужесточение налоговой системы окажет на компанию лишь незначительное влияние, поскольку айтишники будут платить налог на прибыль в размере 5%, в отличие от компаний из других секторов экономики, где ставка составит 25%. Как говорится, разница ощутима!

💪 Поэтому можно лишь порадоваться, что компания не побоялась турбулентности на рынке и всё-таки успешно провела IPO, несмотря на возможность его отмены. Ситуация с IVA Technologies мне чем-то напомнила размещение Whoosh в непростом 2022 году, когда некоторые инвесторы высказывали сомнения относительно цены IPO и оценки компании. Однако впоследствии мы стали свидетелями ралли в акциях, на фоне высоких темпов роста бизнеса.

В случае с IVA Technologies ситуация вполне может повториться, поскольку компания работает на быстрорастущем рынке корпоративных коммуникаций и благодаря своей уникальной экосистеме, предлагающей клиентам полный спектр коммуникационных решений, растёт опережающими темпами. В конечном счёте фондовый рынок расставит всё на свои места, и быстрорастущие компании будут опережать динамику индекса Мосбиржи.

👉 Поэтому в заключение я с вашего позволения ещё раз отмечу, что IVA Technologies (#IVAT) – это интересная история роста на отечественном фондовом рынке. Команда IVA Technologies имеет колоссальную научно-техническую экспертизу, которая позволяет создавать продукты для быстрого масштабирования своего бизнеса. Ну а время рано или поздно расставит всё по местам, в том числе и котировки.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💻 Одна из самых быстрорастущих отечественных IT-компаний, как вы знаете, на днях благополучно разместила свои акции на Мосбирже по цене 300 руб., что соответствует рыночной капитализации в 30 млрд руб. В преддверии IPO мы с вами эту историю разбирали, кому интересно восстановить в памяти основные моменты - вернитесь, перечитайте.

Думаю, вы прекрасно понимаете, что размещение акций состоялось в сложный период для российского фондового рынка, когда действовали сразу несколько неблагоприятных факторов, включая ожидание изменения налоговой политики и возможность повышения ключевой ставки ЦБ РФ уже в ближайшую пятницу. Однако, несмотря на все эти трудности, компании удалось закрыть книгу заявок с переподпиской 6 раз!

🧐 Некоторые инвесторы были удивлены тем, что акции IVA Technologies не показали значительного роста в первый день торгов, поскольку участники рынка уже привыкли к тому, что размещение IT-компаний вызывает бурный рост котировок, и я прекрасно понимаю их желание получить быструю и лёгкую курсовую прибыль. Однако я традиционно рекомендую рассматривать выход любой компании на публичный рынок в первую очередь с точки зрения долгосрочных драйверов роста бизнеса, и у IVA Technologies они имеются. Хотя бы потому, что рынок видеоконференцсвязи (ВКС) в России сейчас находится в стадии активного импортозамещения, и IVA, будучи одним из основных игроков с долей рынка около 25%, становится очевидным бенефициаром этого процесса.

Даже предполагаемое ужесточение налоговой системы окажет на компанию лишь незначительное влияние, поскольку айтишники будут платить налог на прибыль в размере 5%, в отличие от компаний из других секторов экономики, где ставка составит 25%. Как говорится, разница ощутима!

💪 Поэтому можно лишь порадоваться, что компания не побоялась турбулентности на рынке и всё-таки успешно провела IPO, несмотря на возможность его отмены. Ситуация с IVA Technologies мне чем-то напомнила размещение Whoosh в непростом 2022 году, когда некоторые инвесторы высказывали сомнения относительно цены IPO и оценки компании. Однако впоследствии мы стали свидетелями ралли в акциях, на фоне высоких темпов роста бизнеса.

В случае с IVA Technologies ситуация вполне может повториться, поскольку компания работает на быстрорастущем рынке корпоративных коммуникаций и благодаря своей уникальной экосистеме, предлагающей клиентам полный спектр коммуникационных решений, растёт опережающими темпами. В конечном счёте фондовый рынок расставит всё на свои места, и быстрорастущие компании будут опережать динамику индекса Мосбиржи.

👉 Поэтому в заключение я с вашего позволения ещё раз отмечу, что IVA Technologies (#IVAT) – это интересная история роста на отечественном фондовом рынке. Команда IVA Technologies имеет колоссальную научно-техническую экспертизу, которая позволяет создавать продукты для быстрого масштабирования своего бизнеса. Ну а время рано или поздно расставит всё по местам, в том числе и котировки.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Мосбиржа: всё ближе к звёздам

📈 Вот кто действительно искренне радуется высокой ключевой ставке, так это Мосбиржа! В то время как российский рынок акций в течение последних нескольких недель чувствует себя откровенно неважно, котировки бумаг Мосбиржи продолжают переписывать исторические максимумы (даже на этой неделе), а симбиоз комиссионные+процентные доходы творит чудеса (см.график ниже)!

Такими темпами пятилетнюю Стратегию развития 2028, целью которой является достижение показателя чистой прибыли в размере 65 млрд руб. на горизонте ближайших пяти лет, Мосбирже вполне по силам выполнить уже в этом году, а среднегодовой темп роста прибыли на уровне +10% по факту оказался очень консервативным (ну а кто мог предположить, что ключевая ставка в стране так резко рванёт вверх?).

👉 Что касается прогнозной капитализации компании, то опять же по Стратегии развития 2028 предполагалось, что она должна достигнуть рубежа в 700 млрд руб. к 2028 году или 300+ руб. в пересчёте на одну акцию. Но учитывая, что уже сегодня котировки находятся в районе 250 руб., я вполне допускаю, что для покорения обозначенной вершины потребуется меньше времени, чем ещё несколько лет.

В любом случае если вы счастливый обладатель акций Мосбиржи (#MOEX), то есть смысл держать их и дальше, с целью 300+ руб., после чего радостно продать их (на несколько лет раньше, чем планировалось) и вложить весь вырученный от этой сделки кэш куда-нибудь в облигации или фонд денежного рынка! Хотя, быть может, коррекция на российском рынке усугубится и появятся действительно перспективные инвестиционные идеи, с привлекательным соотношением риск/доходность.

❤️ Ставьте лайк под этим постом и всегда помните, что инвестиции любят терпеливых!

© Инвестируй или проиграешь

📈 Вот кто действительно искренне радуется высокой ключевой ставке, так это Мосбиржа! В то время как российский рынок акций в течение последних нескольких недель чувствует себя откровенно неважно, котировки бумаг Мосбиржи продолжают переписывать исторические максимумы (даже на этой неделе), а симбиоз комиссионные+процентные доходы творит чудеса (см.график ниже)!

Такими темпами пятилетнюю Стратегию развития 2028, целью которой является достижение показателя чистой прибыли в размере 65 млрд руб. на горизонте ближайших пяти лет, Мосбирже вполне по силам выполнить уже в этом году, а среднегодовой темп роста прибыли на уровне +10% по факту оказался очень консервативным (ну а кто мог предположить, что ключевая ставка в стране так резко рванёт вверх?).

👉 Что касается прогнозной капитализации компании, то опять же по Стратегии развития 2028 предполагалось, что она должна достигнуть рубежа в 700 млрд руб. к 2028 году или 300+ руб. в пересчёте на одну акцию. Но учитывая, что уже сегодня котировки находятся в районе 250 руб., я вполне допускаю, что для покорения обозначенной вершины потребуется меньше времени, чем ещё несколько лет.

В любом случае если вы счастливый обладатель акций Мосбиржи (#MOEX), то есть смысл держать их и дальше, с целью 300+ руб., после чего радостно продать их (на несколько лет раньше, чем планировалось) и вложить весь вырученный от этой сделки кэш куда-нибудь в облигации или фонд денежного рынка! Хотя, быть может, коррекция на российском рынке усугубится и появятся действительно перспективные инвестиционные идеи, с привлекательным соотношением риск/доходность.

❤️ Ставьте лайк под этим постом и всегда помните, что инвестиции любят терпеливых!

© Инвестируй или проиграешь

{kind=link}

Рентал ПРО подвёл итоги IPO на Московской бирже

🛎 Ну что ж, друзья, управляющая компания «А класс капитал» разместила паи фонда индустриальной недвижимости «Рентал ПРО» по 986 руб. и сумела привлечь таким образом 2,8 млрд руб. в рамках состоявшегося IPO на Мосбирже.

Данное размещение было ограничено кругом квалифицированных инвесторов, общее количество которых составляет на сегодняшний день около 740 тыс. шт. Однако, несмотря на ограниченный круг потенциальных акционеров, мы наблюдаем высокий спрос на паи фонда, что совершенно неудивительно, поскольку «А класс капитал» имеет успешный трек-рекорд по управлению паями фонда «ПНК-Рентал».

📊Порядка 60% спроса пришлось на квалифицированных розничных инвесторов, 40% - на институциональных.

Прожарку ЗПИФ «Рентал ПРО» мы с вами проводили в конце мая, ну а сегодня давайте ещё раз отметим, что это своеобразный аналог западного инвестиционного фонда недвижимости, в планах у которого значится непрерывное развитие и повышение стоимости чистых активов. На старте активы фонда ЗПИФ «Рентал ПРО» составляют 25,7 млрд руб., однако компания ставит перед собой задачу наращивать объем активов! Вполне возможно, что в будущем менеджмент рассмотрит возможность реализации части имеющихся у себя паев по стандартам SPO, что будет логичным шагом для реализации стратегии развития, однако давайте не забегать слишком далеко вперёд.

🏗 Отечественный рынок индустриальной недвижимости, включающий в себя складские и промышленные объекты, логистические центры, дата-центры, представляет собой относительно небольшую нишу: его активное развитие началось с 2000-х годов, и за этот период было построено в общей сложности 45,7 млн м². Для сравнения, в некоторых западных странах аналогичный объём вводится в эксплуатацию за один календарный год, поэтому есть куда расти и куда стремиться!

💰 При этом «Рентал ПРО» предлагает инвесторам выгодную возможность получить доходность выше, чем у банковского депозита, независимо от текущей стадии экономического цикла. Рассуждения здесь примерно следующие: когда ключевая ставка Центробанка растёт –у фонда появляется возможность приобретения объектов с более высокой доходностью, , если же ключевая ставка снижается -возрастает стоимость самих объектов. Прониклись? То-то же! Спешу заметить, что выплата дохода инвесторам будет осуществляться ежемесячно, начиная с первого месяца, т.е. первая выплата за июнь ожидается уже в июле!

👉 Подытоживая всё вышесказанное, давайте резюмируем: паи фонда «Рентал ПРО» (RU000A108157) предоставляют интересную возможность для диверсификации инвестиционного портфеля. Особенно с учётом того, что цифровизация российской экономики активно набирает обороты, и сектор индустриальной недвижимости становится одним из бенефициаров этого процесса. Ну и давайте не забывать, что на данный момент на рынке индустриальной недвижимости наблюдается дисбаланс спроса и предложения: арендные ставки демонстрируют стабильный рост, что создаёт уникальные возможности для потенциальных инвесторов.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🛎 Ну что ж, друзья, управляющая компания «А класс капитал» разместила паи фонда индустриальной недвижимости «Рентал ПРО» по 986 руб. и сумела привлечь таким образом 2,8 млрд руб. в рамках состоявшегося IPO на Мосбирже.

Данное размещение было ограничено кругом квалифицированных инвесторов, общее количество которых составляет на сегодняшний день около 740 тыс. шт. Однако, несмотря на ограниченный круг потенциальных акционеров, мы наблюдаем высокий спрос на паи фонда, что совершенно неудивительно, поскольку «А класс капитал» имеет успешный трек-рекорд по управлению паями фонда «ПНК-Рентал».

📊Порядка 60% спроса пришлось на квалифицированных розничных инвесторов, 40% - на институциональных.

Прожарку ЗПИФ «Рентал ПРО» мы с вами проводили в конце мая, ну а сегодня давайте ещё раз отметим, что это своеобразный аналог западного инвестиционного фонда недвижимости, в планах у которого значится непрерывное развитие и повышение стоимости чистых активов. На старте активы фонда ЗПИФ «Рентал ПРО» составляют 25,7 млрд руб., однако компания ставит перед собой задачу наращивать объем активов! Вполне возможно, что в будущем менеджмент рассмотрит возможность реализации части имеющихся у себя паев по стандартам SPO, что будет логичным шагом для реализации стратегии развития, однако давайте не забегать слишком далеко вперёд.

🏗 Отечественный рынок индустриальной недвижимости, включающий в себя складские и промышленные объекты, логистические центры, дата-центры, представляет собой относительно небольшую нишу: его активное развитие началось с 2000-х годов, и за этот период было построено в общей сложности 45,7 млн м². Для сравнения, в некоторых западных странах аналогичный объём вводится в эксплуатацию за один календарный год, поэтому есть куда расти и куда стремиться!

💰 При этом «Рентал ПРО» предлагает инвесторам выгодную возможность получить доходность выше, чем у банковского депозита, независимо от текущей стадии экономического цикла. Рассуждения здесь примерно следующие: когда ключевая ставка Центробанка растёт –у фонда появляется возможность приобретения объектов с более высокой доходностью, , если же ключевая ставка снижается -возрастает стоимость самих объектов. Прониклись? То-то же! Спешу заметить, что выплата дохода инвесторам будет осуществляться ежемесячно, начиная с первого месяца, т.е. первая выплата за июнь ожидается уже в июле!

👉 Подытоживая всё вышесказанное, давайте резюмируем: паи фонда «Рентал ПРО» (RU000A108157) предоставляют интересную возможность для диверсификации инвестиционного портфеля. Особенно с учётом того, что цифровизация российской экономики активно набирает обороты, и сектор индустриальной недвижимости становится одним из бенефициаров этого процесса. Ну и давайте не забывать, что на данный момент на рынке индустриальной недвижимости наблюдается дисбаланс спроса и предложения: арендные ставки демонстрируют стабильный рост, что создаёт уникальные возможности для потенциальных инвесторов.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Московская биржа допустила к торгам акции Элемента

📣 На этой неделе компания вновь оказалась в центре внимания участников фондового рынка. Сначала в СМИ появилась новость о том, что с 6 июня 2024 года акции Элемента стали доступны для торгов на Московской бирже. А чуть позже, уже в рамках Петербургского международного экономического форума (ПМЭФ) менеджмент компании объявил о создании совместного предприятия (СП) с одним из ведущих технических вузов страны. Новое СП будет заниматься разработкой силовой электроники и фотонных интегральных схем, и ожидается, что рынок силовой электронной компонентной базы (ЭКБ) будет активно расти в обозримом будущем, в первую очередь за счёт спроса со стороны перспективных отраслей — электротранспорта, зелёной энергетики, инфраструктурного строительства.

Ещё одной свежей новостью в рамках ПМЭФ стало то, что Элемент начнёт поставлять электронику для российского электромобиля «Атом», разработку которого ведёт компания «Кама». И в планах всех этих компаний значится налаживание совместной разработки электронной компонентной базы (ЭКБ) широкого применения для электромобилей.

В общем, свежих новостей выходит много по этой компании, и наши коллеги из крупнейших инвестдомов считают, что у акций Элемента есть хороший апсайд, и здесь я с ними полностью солидарен. О перспективах динамично развивающегося рынка микроэлектроники мы с вами подробно обсуждали здесь, а сегодня я бы хотел обсудить ещё один потенциальный драйвер роста стоимости акций.

💰 Давайте не забывать, что летом на российском рынке акций ожидается выплата рекордных дивидендов в размере более 3 трлн руб., из которых около 10% может быть реинвестировано обратно в рынок. Кроме того, ожидается приток капитала от обмена заблокированными активами. В совокупности приток капитала может составить порядка 330 млрд руб.

Из чего можно сделать вывод о том, что ликвидность, необходимая для роста российского фондового рынка, будет достаточной, и, с большой долей вероятности, инвесторы в первую очередь обратят внимание именно на акции компаний роста, как это было в течение последних полутора лет. И часть этого капитала наверняка будет направлено в том числе и на покупку акций Элемента, который ко всему прочему торгуется по очень привлекательным ценникам.

👉 Подытоживая все вышесказанное, резюмируем, что акции Элемента (#ELMT) — это отличная возможность поучаствовать в реализации технологического суверенитета страны (как бы патриотично это не звучало). И здесь важно отметить, что фондовый рынок всегда поощряет значительным ростом компании, работающие в инновационных отраслях экономики. Тем более во времена, когда бюджет страны готов направлять внушительные средства на развитие этого сектора, продолжая активно развивать процесс импортозамещения.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 На этой неделе компания вновь оказалась в центре внимания участников фондового рынка. Сначала в СМИ появилась новость о том, что с 6 июня 2024 года акции Элемента стали доступны для торгов на Московской бирже. А чуть позже, уже в рамках Петербургского международного экономического форума (ПМЭФ) менеджмент компании объявил о создании совместного предприятия (СП) с одним из ведущих технических вузов страны. Новое СП будет заниматься разработкой силовой электроники и фотонных интегральных схем, и ожидается, что рынок силовой электронной компонентной базы (ЭКБ) будет активно расти в обозримом будущем, в первую очередь за счёт спроса со стороны перспективных отраслей — электротранспорта, зелёной энергетики, инфраструктурного строительства.

Ещё одной свежей новостью в рамках ПМЭФ стало то, что Элемент начнёт поставлять электронику для российского электромобиля «Атом», разработку которого ведёт компания «Кама». И в планах всех этих компаний значится налаживание совместной разработки электронной компонентной базы (ЭКБ) широкого применения для электромобилей.

В общем, свежих новостей выходит много по этой компании, и наши коллеги из крупнейших инвестдомов считают, что у акций Элемента есть хороший апсайд, и здесь я с ними полностью солидарен. О перспективах динамично развивающегося рынка микроэлектроники мы с вами подробно обсуждали здесь, а сегодня я бы хотел обсудить ещё один потенциальный драйвер роста стоимости акций.

💰 Давайте не забывать, что летом на российском рынке акций ожидается выплата рекордных дивидендов в размере более 3 трлн руб., из которых около 10% может быть реинвестировано обратно в рынок. Кроме того, ожидается приток капитала от обмена заблокированными активами. В совокупности приток капитала может составить порядка 330 млрд руб.