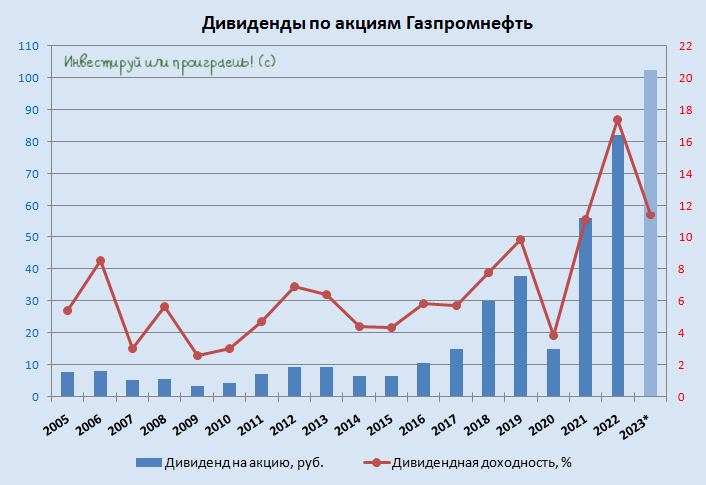

Газпромнефть: финальные дивиденды

💰 Совет директоров Газпромнефти сегодня рекомендовал одобрить "предложения о выплате годовых дивидендов по результатам деятельности компании в 2023 году в размере 102,43 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных по результатам 9m2023 в размере 82,94 руб)".

Попытаюсь объяснить более доступным языком: к ранее выплаченным промежуточным дивидендам в размере 82,94 руб. акционеры Газпромнефти теперь получат ещё и финальные дивиденды в размере 19,49 руб. Таким образом, совокупные выплаты за 2023 год в случае одобрения на ВОСА составят 102,43 руб., а годовая ДД оценивается в районе 11,4%.

🗓 Дивидендная отсечка намечена на 5 июля 2024 года (с учётом режима торгов Т+1).

🧮 Опираясь на финансовые результаты компании за 2023 год, не трудно посчитать, что норма выплат составила около 75% от чистой прибыли, и с каждым годом этот показатель только растёт, что не может не радовать.

В настоящее время Газпромнефть работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO сейчас торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель. И для нефтяной дочки Газпрома это исключительно хорошая новость, т.к. у неё традиционно высокая доля премиальных сортов нефти в структуре продаж (мы с вами частенько об этом вспоминаем). Плюс ко всему, дисконт российской нефти к Brent при расчёте нефтяных налогов установлен на уровне $20 за баррель на 2024 год, что позволяет Газпромнефти неплохо экономить на налогах.

Правда, даже в этой истории нужно держать ухо востро. В начале апреля в "Коммерсанте" вышла новость об усилении операционного контроля со стороны материнской компании. На текущий момент дело ограничилось лишь реформой структуры управления Газпромнефти, сделав её похожей на материнскую структуру управления, но кто знает - а вдруг будет принято решение о консолидации компаний, особенно учитывая высокую долю Газпрома в размере 95,68%?

👉 Но пока это только лишь мысли вслух, и на текущий момент Газпромнефть (#SIBN) платит стабильные дивиденды строго по див.политике, и можно быть уверенными в выплате дивидендов, пока у многострадального Газпрома есть необходимость в денежной ликвидности.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

💰 Совет директоров Газпромнефти сегодня рекомендовал одобрить "предложения о выплате годовых дивидендов по результатам деятельности компании в 2023 году в размере 102,43 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных по результатам 9m2023 в размере 82,94 руб)".

Попытаюсь объяснить более доступным языком: к ранее выплаченным промежуточным дивидендам в размере 82,94 руб. акционеры Газпромнефти теперь получат ещё и финальные дивиденды в размере 19,49 руб. Таким образом, совокупные выплаты за 2023 год в случае одобрения на ВОСА составят 102,43 руб., а годовая ДД оценивается в районе 11,4%.

🗓 Дивидендная отсечка намечена на 5 июля 2024 года (с учётом режима торгов Т+1).

🧮 Опираясь на финансовые результаты компании за 2023 год, не трудно посчитать, что норма выплат составила около 75% от чистой прибыли, и с каждым годом этот показатель только растёт, что не может не радовать.

В настоящее время Газпромнефть работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO сейчас торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель. И для нефтяной дочки Газпрома это исключительно хорошая новость, т.к. у неё традиционно высокая доля премиальных сортов нефти в структуре продаж (мы с вами частенько об этом вспоминаем). Плюс ко всему, дисконт российской нефти к Brent при расчёте нефтяных налогов установлен на уровне $20 за баррель на 2024 год, что позволяет Газпромнефти неплохо экономить на налогах.

Правда, даже в этой истории нужно держать ухо востро. В начале апреля в "Коммерсанте" вышла новость об усилении операционного контроля со стороны материнской компании. На текущий момент дело ограничилось лишь реформой структуры управления Газпромнефти, сделав её похожей на материнскую структуру управления, но кто знает - а вдруг будет принято решение о консолидации компаний, особенно учитывая высокую долю Газпрома в размере 95,68%?

👉 Но пока это только лишь мысли вслух, и на текущий момент Газпромнефть (#SIBN) платит стабильные дивиденды строго по див.политике, и можно быть уверенными в выплате дивидендов, пока у многострадального Газпрома есть необходимость в денежной ликвидности.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

Есть ли драйверы для роста акций CarMoney?

🧮 Финтех-сервис CarMoney на этой неделе представил отчётность по МСФО за 1 кв. 2024 года, а значит самое время заглянуть в неё и проанализировать вместе с вами основные моменты.

📈 С января по март чистый процентный доход увеличился на +24,5% (г/г) до 680 млн руб., благодаря росту клиентской базы и увеличению средней суммы займа. Всю зиму менеджмент компании рассказывал инвесторам о том, что ужесточение регулирования в сегменте беззалогового потребительского кредитования окажет позитивное влияние на бизнес компании, поскольку будет отток банковского трафика в МФО, однако у того же Тинькофф (#TCSG), который сфокусирован на розничном кредитовании, процентные доходы за этот же период почему-то выросли вдвое быстрее - сразу на +56,1% (г/г).

При этом резервы под возможные кредитные потери у CarMoney практически удвоились и составили 253 млн руб. Одной из причин такого роста стало изменение компанией методики резервирования беззалоговых займов, на которые приходится около 8% портфеля. Менеджмент конечно же пытается нас ободрять, что данное изменение является единовременным фактором, однако при условии сохранения ЦБ РФ текущей ключевой ставки теперь уже до осени (а всё к тому и идёт), стоит ожидать аналогичной динамики в последующих кварталах.

Операционные расходы также заметно увеличились - на 43,7% (г/г) до 351 млн руб. Это связано с усилением конкуренции на рынке МФО, что вынуждает компании увеличивать затраты на маркетинг для привлечения и удержания клиентов. У того же Займера (#ZAYM) издержки выросли, к примеру, на сопоставимые 48,4% (г/г).

📉 Как мы видим, расходы у CarMoney растут быстрее доходов, а потому совершенно неудивительно, что в совокупности с увеличением резервов это в итоге привело к существенному сокращению чистой прибыли на -39% (г/г) до 79 млн руб.

📣 Менеджмент компании представил прогноз относительно ожидаемой прибыли на 2024 год, которая должна составить 550 млн руб., что сопоставимо с результатами 2023 года. Компания традиционно позиционирует себя как быстрорастущий финтех, и рынок ожидает от неё темпов роста прибыли на уровне 30-40% в год. Однако стоит отметить, что высокая ключевая ставка продолжает оказывать негативное влияние на весь финансовый сектор.

👉 Я по-прежнему рассматриваю CarMoney исключительно как долгосрочную инвестиционную идею, в которой можно выделить два возможных драйвера роста:

1️⃣ По мере снижения ключевой ставки появится возможность оптимизировать резервы, что положительно скажется на росте прибыли.

2️⃣ Количество МФО на рынке продолжает уменьшаться, что положительно влияет на крупные компании, и CarMoney в этом смысле - по-прежнему уверенный лидер рынка. По данным на 1 января 2024 года, в нашей стране функционировало чуть больше 1000 МФО, однако уже к 20 мая 2024 года их количество снизилось до 972. Динамика, как говорится, налицо.

Здесь конечно уместно вспомнить, что профильный комитет Госдумы рассматривает возможность снижения предельной процентной ставки до 0,5% в день и максимального размера переплаты до 100%, что может стать большим ударом для многих МФО, но CarMoney даже при этом развитии событий должна остаться устойчивой к таким изменениям, благодаря своей бизнес-модели. Средняя ставка по портфелю компании составляет 80% годовых, что позволяет ей оставаться конкурентоспособной даже при ужесточении регулирования.

Фондовый рынок, разумеется, разочарован столь скромными прогнозами менеджмента CarMoney (#CARM) на 2024 год, и коррекция котировок в район исторических минимумов - яркое тому доказательство. Более того, существует высокая вероятность продолжения нисходящего тренда в район 2,10-2,20 руб. Однако если вы рассуждаете как долгосрочный инвестор и вам нравится модель бизнеса компании, то уже сейчас оправданно подкупать эти бумаги на текущих уровнях, в надежде на раскрытие этого кейса через год-два, по мере снижения ключевой ставки.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

🧮 Финтех-сервис CarMoney на этой неделе представил отчётность по МСФО за 1 кв. 2024 года, а значит самое время заглянуть в неё и проанализировать вместе с вами основные моменты.

📈 С января по март чистый процентный доход увеличился на +24,5% (г/г) до 680 млн руб., благодаря росту клиентской базы и увеличению средней суммы займа. Всю зиму менеджмент компании рассказывал инвесторам о том, что ужесточение регулирования в сегменте беззалогового потребительского кредитования окажет позитивное влияние на бизнес компании, поскольку будет отток банковского трафика в МФО, однако у того же Тинькофф (#TCSG), который сфокусирован на розничном кредитовании, процентные доходы за этот же период почему-то выросли вдвое быстрее - сразу на +56,1% (г/г).

При этом резервы под возможные кредитные потери у CarMoney практически удвоились и составили 253 млн руб. Одной из причин такого роста стало изменение компанией методики резервирования беззалоговых займов, на которые приходится около 8% портфеля. Менеджмент конечно же пытается нас ободрять, что данное изменение является единовременным фактором, однако при условии сохранения ЦБ РФ текущей ключевой ставки теперь уже до осени (а всё к тому и идёт), стоит ожидать аналогичной динамики в последующих кварталах.

Операционные расходы также заметно увеличились - на 43,7% (г/г) до 351 млн руб. Это связано с усилением конкуренции на рынке МФО, что вынуждает компании увеличивать затраты на маркетинг для привлечения и удержания клиентов. У того же Займера (#ZAYM) издержки выросли, к примеру, на сопоставимые 48,4% (г/г).

📉 Как мы видим, расходы у CarMoney растут быстрее доходов, а потому совершенно неудивительно, что в совокупности с увеличением резервов это в итоге привело к существенному сокращению чистой прибыли на -39% (г/г) до 79 млн руб.

📣 Менеджмент компании представил прогноз относительно ожидаемой прибыли на 2024 год, которая должна составить 550 млн руб., что сопоставимо с результатами 2023 года. Компания традиционно позиционирует себя как быстрорастущий финтех, и рынок ожидает от неё темпов роста прибыли на уровне 30-40% в год. Однако стоит отметить, что высокая ключевая ставка продолжает оказывать негативное влияние на весь финансовый сектор.

👉 Я по-прежнему рассматриваю CarMoney исключительно как долгосрочную инвестиционную идею, в которой можно выделить два возможных драйвера роста:

1️⃣ По мере снижения ключевой ставки появится возможность оптимизировать резервы, что положительно скажется на росте прибыли.

2️⃣ Количество МФО на рынке продолжает уменьшаться, что положительно влияет на крупные компании, и CarMoney в этом смысле - по-прежнему уверенный лидер рынка. По данным на 1 января 2024 года, в нашей стране функционировало чуть больше 1000 МФО, однако уже к 20 мая 2024 года их количество снизилось до 972. Динамика, как говорится, налицо.

Здесь конечно уместно вспомнить, что профильный комитет Госдумы рассматривает возможность снижения предельной процентной ставки до 0,5% в день и максимального размера переплаты до 100%, что может стать большим ударом для многих МФО, но CarMoney даже при этом развитии событий должна остаться устойчивой к таким изменениям, благодаря своей бизнес-модели. Средняя ставка по портфелю компании составляет 80% годовых, что позволяет ей оставаться конкурентоспособной даже при ужесточении регулирования.

Фондовый рынок, разумеется, разочарован столь скромными прогнозами менеджмента CarMoney (#CARM) на 2024 год, и коррекция котировок в район исторических минимумов - яркое тому доказательство. Более того, существует высокая вероятность продолжения нисходящего тренда в район 2,10-2,20 руб. Однако если вы рассуждаете как долгосрочный инвестор и вам нравится модель бизнеса компании, то уже сейчас оправданно подкупать эти бумаги на текущих уровнях, в надежде на раскрытие этого кейса через год-два, по мере снижения ключевой ставки.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

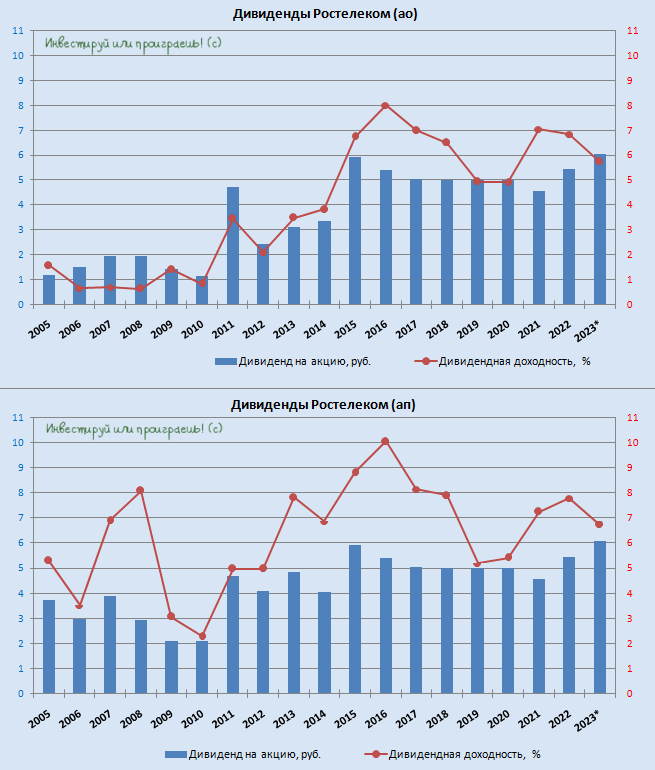

Ростелеком: рекордные дивиденды строго по уставу

💰 Вчера стало известно, что менеджмент Ростелекома предложил в качестве дивидендов за 2023 год направить 6,06 руб. на одну обыкновенную (#RTKM) и привилегированную (#RTKMP) акцию, что будет чётко соответствовать действующей дивидендной политике компании, срок действия которой истекает уже в этом году.

В случае реализации этого сценария выплаты окажутся рекордными в истории компании, а вот доходность - весьма посредственной, с учётом роста котировок акций Ростелекома за последнее время: по обычкам получается ДД=5,7%, по префам ДД=6,7%.

🧐 Самое время вспомнить, что из себя представляет пока ещё действующая див. политика компании, принятая ранее на 2021-2023 гг. Она предусматривает, что компания должна платить не менее 5 руб. на акцию, при этом предусмотрено ежегодное увеличение выплаты как минимум на 5%, и одновременно с этим компания должна направлять на дивиденды не менее 50% от чистой прибыли.

При дивидендной рекомендации на уровне 6,06 руб. на акцию, все эти озвученные выше три параметра благополучно учитываются, а расчётный дивиденд в итоге составляет ровно 50% от чистой прибыли Ростелекома за 2023 год. Из чего мы делаем вывод, что дивидендная политика компанией строго соблюдается, и это уже хорошо в наше смутное время.

👨🏻⚕️ Более того, президент Ростелекома накануне сообщил об активной проработке в настоящий момент обновлённой Стратегии развития компании в целом и новой див. политике в частности, предусматривающей увеличение выплат акционерам:

"Мы готовим новую див. политику и в принципе считаем, что последовательное увеличение дивидендов – это правильно. Оно базируется на увеличении прибыли. То есть тут всё-таки первично – это более эффективная работа компании. И как следствие – появление возможности выплачивать дивиденды", - сказал топ-менеджер.

📈 Котировки акций Ростелекома чувствуют себя в последнее время очень даже неплохо, обновляя локальные многомесячные максимумы, и одним из драйверов их роста в этом году является в том числе активное развитие центров обработки данных (ЦОД) и облачных сервисов, с высокой вероятностью выхода Ростелеком-ЦОД на IPO в обозримом будущем (подробный пост на эту тему с расчётами и прогнозными мультипликаторами был у нас здесь в премиуме).

Продолжаем следить за этой историей и ждём новой обновлённой Стратегии Ростелекома, которую мы обязательно с вами внимательно проанализируем!

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

💰 Вчера стало известно, что менеджмент Ростелекома предложил в качестве дивидендов за 2023 год направить 6,06 руб. на одну обыкновенную (#RTKM) и привилегированную (#RTKMP) акцию, что будет чётко соответствовать действующей дивидендной политике компании, срок действия которой истекает уже в этом году.

В случае реализации этого сценария выплаты окажутся рекордными в истории компании, а вот доходность - весьма посредственной, с учётом роста котировок акций Ростелекома за последнее время: по обычкам получается ДД=5,7%, по префам ДД=6,7%.

🧐 Самое время вспомнить, что из себя представляет пока ещё действующая див. политика компании, принятая ранее на 2021-2023 гг. Она предусматривает, что компания должна платить не менее 5 руб. на акцию, при этом предусмотрено ежегодное увеличение выплаты как минимум на 5%, и одновременно с этим компания должна направлять на дивиденды не менее 50% от чистой прибыли.

При дивидендной рекомендации на уровне 6,06 руб. на акцию, все эти озвученные выше три параметра благополучно учитываются, а расчётный дивиденд в итоге составляет ровно 50% от чистой прибыли Ростелекома за 2023 год. Из чего мы делаем вывод, что дивидендная политика компанией строго соблюдается, и это уже хорошо в наше смутное время.

👨🏻⚕️ Более того, президент Ростелекома накануне сообщил об активной проработке в настоящий момент обновлённой Стратегии развития компании в целом и новой див. политике в частности, предусматривающей увеличение выплат акционерам:

"Мы готовим новую див. политику и в принципе считаем, что последовательное увеличение дивидендов – это правильно. Оно базируется на увеличении прибыли. То есть тут всё-таки первично – это более эффективная работа компании. И как следствие – появление возможности выплачивать дивиденды", - сказал топ-менеджер.

📈 Котировки акций Ростелекома чувствуют себя в последнее время очень даже неплохо, обновляя локальные многомесячные максимумы, и одним из драйверов их роста в этом году является в том числе активное развитие центров обработки данных (ЦОД) и облачных сервисов, с высокой вероятностью выхода Ростелеком-ЦОД на IPO в обозримом будущем (подробный пост на эту тему с расчётами и прогнозными мультипликаторами был у нас здесь в премиуме).

Продолжаем следить за этой историей и ждём новой обновлённой Стратегии Ростелекома, которую мы обязательно с вами внимательно проанализируем!

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

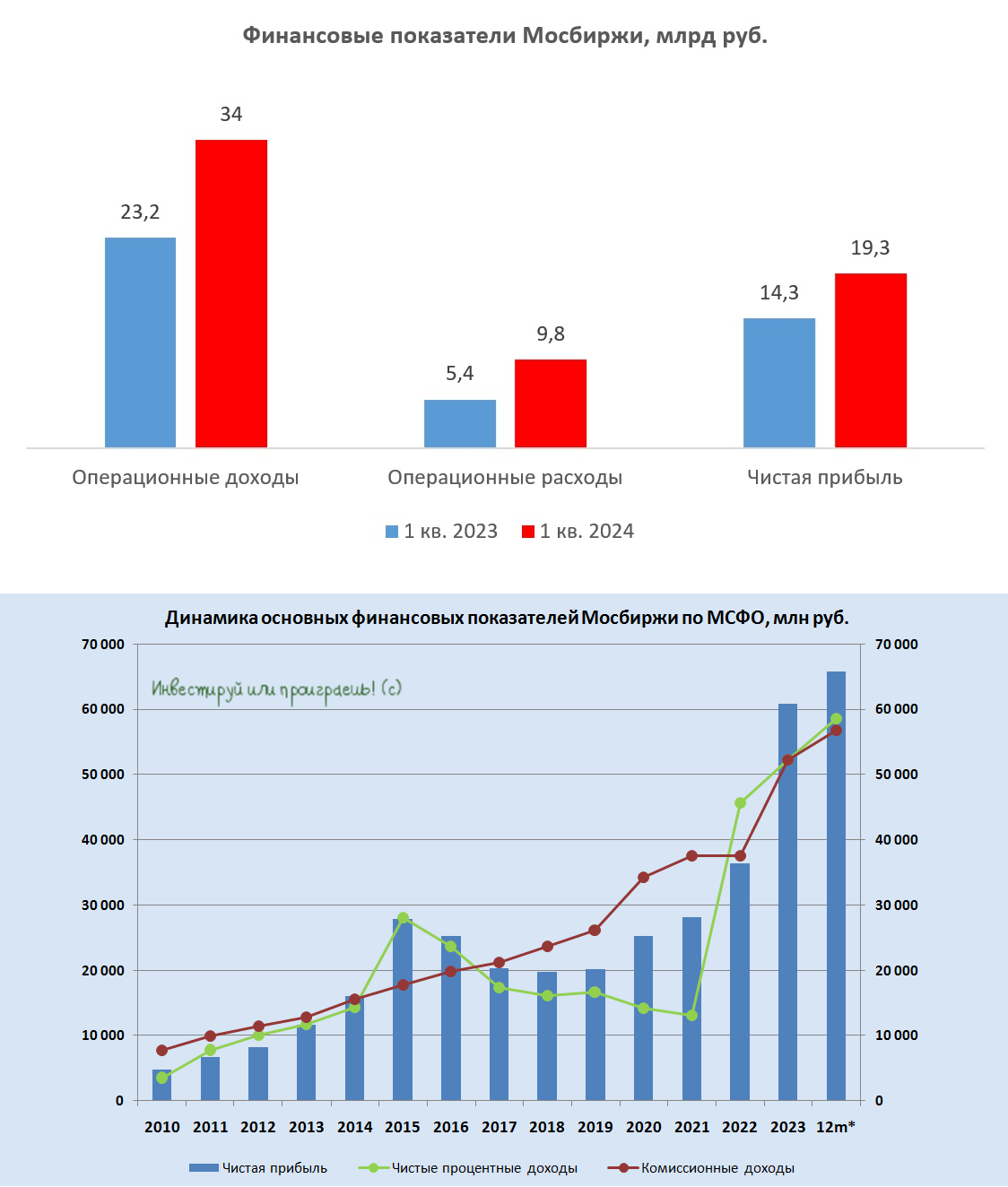

Мосбирже пора готовить новую стратегию развития

🧮 Московская биржа представила на днях свои финансовые результаты по МСФО за 1 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами. Тем более, когда акции компании (#MOEX) по-прежнему находятся вблизи своих исторических максимумов, продолжив их обновлять на минувшей неделе.

📈 Итак, операционные доходы Мосбиржи выросли с января по март на +46,5% (г/г) до 34 млрд руб., благодаря росту клиентской активности во всех сегментах, а также высоким процентным ставкам, которые генерируют значительный чистый процентный доход.

Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. Регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, поэтому во втором и третьем кварталах биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

Что касается операционных расходов, то они также заметно выросли на +80,3% (г/г) до 9,8 млрд руб. Это связано с увеличением затрат на персонал, включая программу долгосрочной мотивации менеджмента. Почти в 8 раз выросли расходы на маркетинг - биржа не жалеет кэша на развитие платформы Финуслуги и считает, что она сможет генерировать высокие доходы в будущем. Что ж, посмотрим.

📈 В любом случае чистая прибыль Мосбиржи по итогам 1 кв. 2024 года продемонстрировала положительную динамику, хоть и по темпам роста она оказалась ниже, чем операционные доходы - на +35% (г/г) до 19,3 млрд руб. Тем не менее, констатируем рекордно высокие финансовые показатели биржи в ltm-выражении (см.картинку ниже), и это самое главное!

В свою очередь, уверенные результаты позволяют Мосбирже как наращивать прибыль, так и инвестировать в развитие своих цифровых сервисов.

📣 Осенью прошлого года Мосбиржа анонсировала свою пятилетнюю стратегию, целью которой было достижение показателя чистой прибыли в размере 65 млрд руб. к 2028 году. Однако руководство биржи не учитывало возможность повышения Центробанком ключевой ставки до 16%, а также способность площадки генерировать высокий процентный доход. Текущая динамика бизнеса позволит бирже по итогам 2024 года вполне по силам заработать более 72 млрд руб., и на этом фоне менеджменту, быть может, пора уже готовить новую стратегию?

В рамках презентации стратегии развития менеджмент также указал на желаемый размер капитализации компании на уровне 700 млрд руб. (300+ руб. на акцию). Думаю, спекулянты вспомнят про этот тезис после публикации полугодового отчёта, когда уже станет понятно, что целевой уровень прибыли будет превышен и будут разгонять котировки акций. Сейчас капитализация биржи составляет 543,4 млрд руб.

❓Будет ли у спекулянтов топливо для роста котировок?

Летом компании выплатят щедрые дивиденды, часть из которых будет реинвестирована. Плюс ко всему, уже в августе ожидаются выплаты по заблокированным иностранным ценным бумагам, и часть средств также вернётся в рынок. Поэтому топливо есть, но будет ли много желающих покупать акции Мосбиржи на исторических максимумах - здесь я не уверен.

👉 Со своей стороны могу сказать, что акции Мосбиржи (#MOEX) могут быть интересны для покупок при ценнике 200+ руб., поскольку Центробанк планирует сохранять ключевую ставку на высоком уровне в течение длительного периода времени, а значит поддержка фин. показателям в обозримом будущем сохранится, и этот инвестиционный кейс по-прежнему выглядит живее всех живых. Если у вас есть бумаги Мосбиржи в портфеле - не спешите от них избавляться, они порадуют вас ещё высокой доходностью и дивидендами!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Московская биржа представила на днях свои финансовые результаты по МСФО за 1 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами. Тем более, когда акции компании (#MOEX) по-прежнему находятся вблизи своих исторических максимумов, продолжив их обновлять на минувшей неделе.

📈 Итак, операционные доходы Мосбиржи выросли с января по март на +46,5% (г/г) до 34 млрд руб., благодаря росту клиентской активности во всех сегментах, а также высоким процентным ставкам, которые генерируют значительный чистый процентный доход.

Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. Регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, поэтому во втором и третьем кварталах биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

Что касается операционных расходов, то они также заметно выросли на +80,3% (г/г) до 9,8 млрд руб. Это связано с увеличением затрат на персонал, включая программу долгосрочной мотивации менеджмента. Почти в 8 раз выросли расходы на маркетинг - биржа не жалеет кэша на развитие платформы Финуслуги и считает, что она сможет генерировать высокие доходы в будущем. Что ж, посмотрим.

📈 В любом случае чистая прибыль Мосбиржи по итогам 1 кв. 2024 года продемонстрировала положительную динамику, хоть и по темпам роста она оказалась ниже, чем операционные доходы - на +35% (г/г) до 19,3 млрд руб. Тем не менее, констатируем рекордно высокие финансовые показатели биржи в ltm-выражении (см.картинку ниже), и это самое главное!

В свою очередь, уверенные результаты позволяют Мосбирже как наращивать прибыль, так и инвестировать в развитие своих цифровых сервисов.

📣 Осенью прошлого года Мосбиржа анонсировала свою пятилетнюю стратегию, целью которой было достижение показателя чистой прибыли в размере 65 млрд руб. к 2028 году. Однако руководство биржи не учитывало возможность повышения Центробанком ключевой ставки до 16%, а также способность площадки генерировать высокий процентный доход. Текущая динамика бизнеса позволит бирже по итогам 2024 года вполне по силам заработать более 72 млрд руб., и на этом фоне менеджменту, быть может, пора уже готовить новую стратегию?

В рамках презентации стратегии развития менеджмент также указал на желаемый размер капитализации компании на уровне 700 млрд руб. (300+ руб. на акцию). Думаю, спекулянты вспомнят про этот тезис после публикации полугодового отчёта, когда уже станет понятно, что целевой уровень прибыли будет превышен и будут разгонять котировки акций. Сейчас капитализация биржи составляет 543,4 млрд руб.

❓Будет ли у спекулянтов топливо для роста котировок?

Летом компании выплатят щедрые дивиденды, часть из которых будет реинвестирована. Плюс ко всему, уже в августе ожидаются выплаты по заблокированным иностранным ценным бумагам, и часть средств также вернётся в рынок. Поэтому топливо есть, но будет ли много желающих покупать акции Мосбиржи на исторических максимумах - здесь я не уверен.

👉 Со своей стороны могу сказать, что акции Мосбиржи (#MOEX) могут быть интересны для покупок при ценнике 200+ руб., поскольку Центробанк планирует сохранять ключевую ставку на высоком уровне в течение длительного периода времени, а значит поддержка фин. показателям в обозримом будущем сохранится, и этот инвестиционный кейс по-прежнему выглядит живее всех живых. Если у вас есть бумаги Мосбиржи в портфеле - не спешите от них избавляться, они порадуют вас ещё высокой доходностью и дивидендами!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

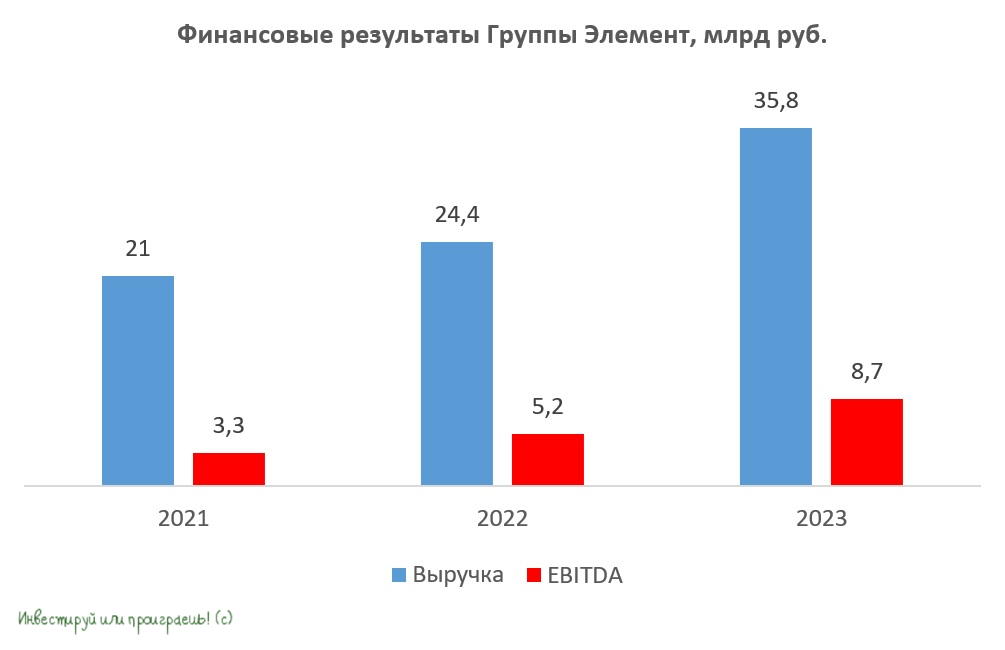

Группа Элемент объявила ценовой диапазон IPO на СПБ Бирже

🙇♂️ Ну что ж, до первого IPO отечественной компании из сектора микроэлектроники уже буквально рукой подать! Вчера Группа Элемент озвучила индикативный ценовой диапазон IPO на уровне 223,6–248,4 руб. за 1 тыс. акций, что соответствует стоимости акционерного капитала в размере 90–100 млрд руб., без учёта средств, привлечённых в рамках IPO.

🗓 Финальная цена будет определена по итогам сбора заявок, который стартовал четверг и завершится 29 мая. Что касается торгов акциями Элемента, у которых на СПБ Бирже будет тикер #ELMT, то ожидается, что они начнутся уже 30 мая 2024 года. Биржа включит их в первый котировальный список. Сбор заявок открыт и можно будет купить акции, как и всегда, через приложение брокера.

💼 Базовый размер IPO составит 15 млрд руб., что может стать самой крупной сделкой на отечественном фондовом рынке за последние несколько лет.

Данное размещение пройдет в формате cash in (!), когда привлечённые средства планируется направить на реализацию программы развития, которая предполагает расширение действующих и создание новых производств, запуск перспективных видов продукции и технологий, что позволит удовлетворить растущий спрос на электронику и найти новые точки роста за счет экспорта.

🧮 Компания будет стремиться обеспечить сбалансированную аллокацию между институциональными и розничными инвесторами.

«IPO нашей Группы является уникальной возможностью проинвестировать в развитие отечественной микроэлектроники, обладающей колоссальным потенциалом роста на современном этапе технологического развития страны», - поведал президент Группы Элемент Илья Иванцов.

📣 Ранее в СМИ уже звучали предварительные оценки Элемента на уровне 100-150 млрд руб., и озвученные параметры IPO указывают на то, что компания решила предложить потенциальным инвесторам привлекательный дисконт относительно своей справедливой стоимости.

📈 Сектор микроэлектроники динамично развивается, и никто не сомневается в его долгосрочных перспективах, особенно в условиях текущих реалий и сильнейших антироссийских санкций. Да и государство в последнее время проявляет значительный интерес к укреплению технологического суверенитета, поэтому развитие отрасли микроэлектроники является одним из ключевых приоритетов страны на ближайшие годы, если не десятилетия.

В апреле мы с вами уже анализировали сильные финансовые результаты компании и перспективы роста, поэтому рекомендую вернуться и перечитать. Также важно отметить, что Элемент планирует выходить и на международные рынки дружественных юрисдикций, что позволит компании увеличить маржинальность бизнеса.

💰 В рамках дивидендной политики компания планирует выплачивать акционерам не менее 25% скорректированной чистой прибыли, и действующая дивидендная политика рассчитана на три года. Однако в большей степени эту историю всё же нужно рассматривать как историю роста, нежели как дивидендный кейс.

👉 Элемент – это сбалансированный микс истории роста и дивидендов. Отрадно отметить, что компания не стала завышать ценник на IPO и пошла по пути дисконта к первоначальным оценкам инвестбанков. И для тех, кто очень соскучился по IPO на нашем рынке, это неплохая возможность поучаствовать в первичном размещении, которое обещает оказаться успешным, причём как для спекулянтов, так и для настоящих инвесторов.

Что касается площадки размещения, то брокеры обеспечат или уже обеспечили полный доступ к первичному размещению акций Элемент, и вы даже не почувствуем разницы (как при подаче заявки на участие в IPO, так и после старта торгов бумагами).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🙇♂️ Ну что ж, до первого IPO отечественной компании из сектора микроэлектроники уже буквально рукой подать! Вчера Группа Элемент озвучила индикативный ценовой диапазон IPO на уровне 223,6–248,4 руб. за 1 тыс. акций, что соответствует стоимости акционерного капитала в размере 90–100 млрд руб., без учёта средств, привлечённых в рамках IPO.

🗓 Финальная цена будет определена по итогам сбора заявок, который стартовал четверг и завершится 29 мая. Что касается торгов акциями Элемента, у которых на СПБ Бирже будет тикер #ELMT, то ожидается, что они начнутся уже 30 мая 2024 года. Биржа включит их в первый котировальный список. Сбор заявок открыт и можно будет купить акции, как и всегда, через приложение брокера.

💼 Базовый размер IPO составит 15 млрд руб., что может стать самой крупной сделкой на отечественном фондовом рынке за последние несколько лет.

Данное размещение пройдет в формате cash in (!), когда привлечённые средства планируется направить на реализацию программы развития, которая предполагает расширение действующих и создание новых производств, запуск перспективных видов продукции и технологий, что позволит удовлетворить растущий спрос на электронику и найти новые точки роста за счет экспорта.

🧮 Компания будет стремиться обеспечить сбалансированную аллокацию между институциональными и розничными инвесторами.

«IPO нашей Группы является уникальной возможностью проинвестировать в развитие отечественной микроэлектроники, обладающей колоссальным потенциалом роста на современном этапе технологического развития страны», - поведал президент Группы Элемент Илья Иванцов.

📣 Ранее в СМИ уже звучали предварительные оценки Элемента на уровне 100-150 млрд руб., и озвученные параметры IPO указывают на то, что компания решила предложить потенциальным инвесторам привлекательный дисконт относительно своей справедливой стоимости.

📈 Сектор микроэлектроники динамично развивается, и никто не сомневается в его долгосрочных перспективах, особенно в условиях текущих реалий и сильнейших антироссийских санкций. Да и государство в последнее время проявляет значительный интерес к укреплению технологического суверенитета, поэтому развитие отрасли микроэлектроники является одним из ключевых приоритетов страны на ближайшие годы, если не десятилетия.

В апреле мы с вами уже анализировали сильные финансовые результаты компании и перспективы роста, поэтому рекомендую вернуться и перечитать. Также важно отметить, что Элемент планирует выходить и на международные рынки дружественных юрисдикций, что позволит компании увеличить маржинальность бизнеса.

💰 В рамках дивидендной политики компания планирует выплачивать акционерам не менее 25% скорректированной чистой прибыли, и действующая дивидендная политика рассчитана на три года. Однако в большей степени эту историю всё же нужно рассматривать как историю роста, нежели как дивидендный кейс.

👉 Элемент – это сбалансированный микс истории роста и дивидендов. Отрадно отметить, что компания не стала завышать ценник на IPO и пошла по пути дисконта к первоначальным оценкам инвестбанков. И для тех, кто очень соскучился по IPO на нашем рынке, это неплохая возможность поучаствовать в первичном размещении, которое обещает оказаться успешным, причём как для спекулянтов, так и для настоящих инвесторов.

Что касается площадки размещения, то брокеры обеспечат или уже обеспечили полный доступ к первичному размещению акций Элемент, и вы даже не почувствуем разницы (как при подаче заявки на участие в IPO, так и после старта торгов бумагами).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

🗣 IVA Technologies анонсировала IPO

Ведущий российский разработчик корпоративных коммуникаций сегодня официально объявил о намерении провести первичное размещение акций (IPO) с листингом на Московской бирже.

«Листинг и начало торгов акциями ожидаются в первой половине июня 2024 года. Таким образом, IVA Technologies может стать первой публичной компанией среди российских разработчиков решений для корпоративных коммуникаций — быстрорастущего сегмента российского IT-рынка», — отмечается в пресс-релизе компании.

🧮 По результатам IPO доля акций группы в свободном обращении (free-float) может составить около 10%, акции предложат действующие акционеры компании. При этом основные акционеры сохранят за собой мажоритарную долю в акционерном капитале и продолжат управлять развитием компании и укреплять её позиции на российском рынке.

👨🏼💻 Я только что вернулся с конференц-звонка с компанией, и подробности этого звонка предложу вашему вниманию ближе к понедельнику - услышанную и увиденную информацию нужно как следует "переварить" и проанализировать у себя в голове, после чего напишу полноценный пост.

Уже сегодня могу коротко написать зачем и почему IVA Technologies (#IVAT) решилась на IPO: по словам менеджмента компании, это естественный этап развития бизнеса, который позволит создать ликвидность акций на вторичном рынке, сформировать программу мотивации для сотрудников и повысить узнаваемость группы среди потенциальных клиентов, партнёров и IT-специалистов.

🤝 Все остальные подробности и детали, а также основные тезисы с конференц-звонка подготовлю для вас позже. Ждите!

❤️ Ну а пока отдохните как следует и наберитесь сил после насыщенной рабочей недели!

© Инвестируй или проиграешь

Ведущий российский разработчик корпоративных коммуникаций сегодня официально объявил о намерении провести первичное размещение акций (IPO) с листингом на Московской бирже.

«Листинг и начало торгов акциями ожидаются в первой половине июня 2024 года. Таким образом, IVA Technologies может стать первой публичной компанией среди российских разработчиков решений для корпоративных коммуникаций — быстрорастущего сегмента российского IT-рынка», — отмечается в пресс-релизе компании.

🧮 По результатам IPO доля акций группы в свободном обращении (free-float) может составить около 10%, акции предложат действующие акционеры компании. При этом основные акционеры сохранят за собой мажоритарную долю в акционерном капитале и продолжат управлять развитием компании и укреплять её позиции на российском рынке.

👨🏼💻 Я только что вернулся с конференц-звонка с компанией, и подробности этого звонка предложу вашему вниманию ближе к понедельнику - услышанную и увиденную информацию нужно как следует "переварить" и проанализировать у себя в голове, после чего напишу полноценный пост.

Уже сегодня могу коротко написать зачем и почему IVA Technologies (#IVAT) решилась на IPO: по словам менеджмента компании, это естественный этап развития бизнеса, который позволит создать ликвидность акций на вторичном рынке, сформировать программу мотивации для сотрудников и повысить узнаваемость группы среди потенциальных клиентов, партнёров и IT-специалистов.

🤝 Все остальные подробности и детали, а также основные тезисы с конференц-звонка подготовлю для вас позже. Ждите!

❤️ Ну а пока отдохните как следует и наберитесь сил после насыщенной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Норникель не хочет платить дивиденды! (часть 1)

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.

2️⃣ Идём дальше. Стоимость корзины металлов, которую производит ГМК Норникель, демонстрирует неплохой рост последние три месяца, а стоимость меди на этой неделе достигла исторического максимума. В связи с этим нет оснований утверждать, что рыночная конъюнктура для компании сложная, и выплата дивидендов нецелесообразна. Тем более, что компания пусть и со скрипом, но всё же выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере около $1,5 млрд.

3️⃣ И вот что ещё важно: Норникель собирается переносить производство за пределы России (ходят слухи про Китай и Бахрейн), и это не только вызывает вопросы про целесообразность таких проектов и обещает оказаться крайне затратным мероприятием с точки зрения инвестиций, так ещё и напрямую ставит под угрозу дивидендные выплаты в ближайшие несколько лет.

🤔 В связи с этим возникает вопрос: почему опять так сложно с дивидендами ГМК (#GMKN), и кто может быть заинтересован в их невыплате? Быть может, мажоритарный акционер? Ответ мы точно не знаем, и знать не можем, но впечатление складывается такое, что компания не хочет делиться дивидендами именно с миноритарными акционерами, тогда как у основного акционер Норникеля в лице холдинга Интеррос, бенефициаром которого является Владимир Потанин, есть другие возможности для получения дивидендов, связанных с ГМК и другими бизнесами.

Подтверждением этому наблюдению стала недавняя статья в Интерфаксе о том, что представитель РУСАЛа (#RUAL) в СД Норникеля предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 год в размере $500 млн, но в итоге его не поддержали. Напомним, что финдиректор Норникеля Сергей Малышев ещё в феврале заявил, по сути, взял на себя полномочия акционеров, заявив, что дивидендов не будет, и что весь поток распределён.

При этом Интеррос уже получил хорошие дивиденды от Быстринского ГОКа в размере $370 млн, а еще $130 миллионов получили китайские инвесторы, что в сумме даёт как раз те же $500 млн, что мы разбирали тут. Плюс Интеррос получит дивиденды от приобретённых в 2022 году банковских активов: после вхождения в состав империи активов Потанина Росбанк платит дивиденды второй год подряд, а в ходе недавнего конференц-кола менеджмент Тинькофф Банка допустил скорый возврат к дивидендным выплатам. Думаю, не стоит объяснять, что именно Интеррос стал инициатором данной инициативы.

🏛 Важно отметить, что у Тинькофф Банка наблюдается сравнительно невысокий уровень достаточности капитала. В связи с этим, решение о дивидендах при росте кредитного портфеля двузначными темпами может быть рискованным. Однако, судя по всему, это не вызывает беспокойства у холдинга Интеррос. Пока холдинг выступает против выплаты дивидендов в Норникеле, он выкачивает кэш в других своих активах. Паззл складывается, вы не находите?

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.

2️⃣ Идём дальше. Стоимость корзины металлов, которую производит ГМК Норникель, демонстрирует неплохой рост последние три месяца, а стоимость меди на этой неделе достигла исторического максимума. В связи с этим нет оснований утверждать, что рыночная конъюнктура для компании сложная, и выплата дивидендов нецелесообразна. Тем более, что компания пусть и со скрипом, но всё же выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере около $1,5 млрд.

3️⃣ И вот что ещё важно: Норникель собирается переносить производство за пределы России (ходят слухи про Китай и Бахрейн), и это не только вызывает вопросы про целесообразность таких проектов и обещает оказаться крайне затратным мероприятием с точки зрения инвестиций, так ещё и напрямую ставит под угрозу дивидендные выплаты в ближайшие несколько лет.

🤔 В связи с этим возникает вопрос: почему опять так сложно с дивидендами ГМК (#GMKN), и кто может быть заинтересован в их невыплате? Быть может, мажоритарный акционер? Ответ мы точно не знаем, и знать не можем, но впечатление складывается такое, что компания не хочет делиться дивидендами именно с миноритарными акционерами, тогда как у основного акционер Норникеля в лице холдинга Интеррос, бенефициаром которого является Владимир Потанин, есть другие возможности для получения дивидендов, связанных с ГМК и другими бизнесами.

Подтверждением этому наблюдению стала недавняя статья в Интерфаксе о том, что представитель РУСАЛа (#RUAL) в СД Норникеля предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 год в размере $500 млн, но в итоге его не поддержали. Напомним, что финдиректор Норникеля Сергей Малышев ещё в феврале заявил, по сути, взял на себя полномочия акционеров, заявив, что дивидендов не будет, и что весь поток распределён.

При этом Интеррос уже получил хорошие дивиденды от Быстринского ГОКа в размере $370 млн, а еще $130 миллионов получили китайские инвесторы, что в сумме даёт как раз те же $500 млн, что мы разбирали тут. Плюс Интеррос получит дивиденды от приобретённых в 2022 году банковских активов: после вхождения в состав империи активов Потанина Росбанк платит дивиденды второй год подряд, а в ходе недавнего конференц-кола менеджмент Тинькофф Банка допустил скорый возврат к дивидендным выплатам. Думаю, не стоит объяснять, что именно Интеррос стал инициатором данной инициативы.

🏛 Важно отметить, что у Тинькофф Банка наблюдается сравнительно невысокий уровень достаточности капитала. В связи с этим, решение о дивидендах при росте кредитного портфеля двузначными темпами может быть рискованным. Однако, судя по всему, это не вызывает беспокойства у холдинга Интеррос. Пока холдинг выступает против выплаты дивидендов в Норникеле, он выкачивает кэш в других своих активах. Паззл складывается, вы не находите?

Норникель не хочет платить дивиденды! (часть 2)

👉 Но даже если причинно-следственную связь нам с вами удалось правильно найти, очень бы не хотелось, чтобы Норникель превратился в «Газпром 2.0», который сугубо по политическим соображениям отказывается от выплаты дивидендов, чем разочаровывает весь фондовый рынок – тот голосует рублём и любой краткосрочный подъём котировок использует исключительно для продажи акций.

В последние годы качество корпоративного управления в Норникеле (#GMKN) оставляет желать лучшего, и неудивительно, что последние два года бумаги компании входят в число аутсайдеров фондового рынка. А идеи перенести заводы за рубеж в условиях, когда сохранение промышленности в России является первоочередной задачей в условиях санкций и импортозамещения, лишь подкрепляют впечатление, что у компании нет долгосрочной стратегии и понимания дальнейших действий.

Компания уже перестала быть дивидендным аристократом и теперь еще может потерять и инвестиционную привлекательность, потому что с такими потенциальными расходами в будущем никакой инвестпрограммы не хватит. И лично у меня не возникает никакого желания наращивать свою позицию в этих бумагах, хотя я являюсь акционером этой компании, и моё дивидендное негодование, я уверен, вы можете понять и простить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👉 Но даже если причинно-следственную связь нам с вами удалось правильно найти, очень бы не хотелось, чтобы Норникель превратился в «Газпром 2.0», который сугубо по политическим соображениям отказывается от выплаты дивидендов, чем разочаровывает весь фондовый рынок – тот голосует рублём и любой краткосрочный подъём котировок использует исключительно для продажи акций.

В последние годы качество корпоративного управления в Норникеле (#GMKN) оставляет желать лучшего, и неудивительно, что последние два года бумаги компании входят в число аутсайдеров фондового рынка. А идеи перенести заводы за рубеж в условиях, когда сохранение промышленности в России является первоочередной задачей в условиях санкций и импортозамещения, лишь подкрепляют впечатление, что у компании нет долгосрочной стратегии и понимания дальнейших действий.

Компания уже перестала быть дивидендным аристократом и теперь еще может потерять и инвестиционную привлекательность, потому что с такими потенциальными расходами в будущем никакой инвестпрограммы не хватит. И лично у меня не возникает никакого желания наращивать свою позицию в этих бумагах, хотя я являюсь акционером этой компании, и моё дивидендное негодование, я уверен, вы можете понять и простить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Российский фондовый рынок: майская коррекция

📉 По итогам минувшей недели индекс Мосбиржи снизился всего лишь на -3,6%, а разговоров и паники отовсюду столько, как будто на календаре февраль или сентябрь 2022 года, когда действительно был серьёзный повод загрустить и запаниковать. Любопытно, но инвесторы порой так привыкают к постоянному росту котировок акций, что просто напросто забывают о том, что порой рынку необходимо выпустить пар, передохнуть и набраться сил перед следующим рывком вверх. И сейчас тот самый случай.

На самом деле, воедино сложилось сразу несколько негативных факторов, которые оказывают давление на наш фондовый рынок, поэтому нет ничего удивительного в том, что коррекцию мы наблюдаем именно здесь и сейчас:

1️⃣ Курс рубля в последнее время демонстрирует завидную силу по отношению к доллару, на фоне активной подготовки экспортёров к майским налоговым выплатам и, как следствие, активной продажи валютной выручки. Котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году, и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился совсем недавно, до сих пор держатся выше 70 руб.?

2️⃣ Вероятное повышение ключевой ставки и удержание её на высоком уровне дольше, чем закладывал рынок. В апреле инфляция в РФ ускорилась: в среднем рост цен составил 0,12 п.п., а годовая инфляция выросла до отметки в 7,84%. Также ЦБ сообщил о росте инфляционных ожиданий россиян с 11,0% в апреле до 11,7% в мае.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций РФ продолжает лететь в бездну, в очередной раз обновив накануне свои 26-месячные минимумы, а доходность по ОФЗ перевалила уже выше 15%! Я уже скромно умолчу о корпоративных бондах, по которым доходность к погашению выше 20% уже совсем скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями? Вопрос риторический.

4️⃣ Негатив по Газпрому (#GAZP): совет директоров компании озвучил рекомендацию не выплачивать дивиденды за 2023 год, после аналогичной рекомендации от правительства РФ несколькими днями ранее. Хотя, даже несмотря на убыточный прошлый год, по див. уставу выплаты должны были быть (чисто теоретически) в районе 15 руб. на акцию. Это тоже не добавило настроения российским инвесторам.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка. Практически безостановочный рост индекса Мосбиржи (#micex), начиная с декабря 2023 года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё IPO, которых в последнее время у нас проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 На выходных у меня был философский пост на эту тему в "Инвестируй или проиграешь PREMIUM", и с вашего позволения я повторю основную мысль из него. Индекс Мосбиржи по-прежнему находится вблизи локальных хаёв, а снижение на минувшей неделе на -3,6% - это пока ещё даже не коррекция, чтобы брать и покупать бумаги широким фронтом - это просто рыночный шум. Концепция сейчас абсолютно та же, что была месяц или два тому назад, и покупка акций по текущим ценникам действительно оправдана только точечно и только в тех случаях, когда потенциальное соотношение риск/доходность действительно привлекательное.

Во всём остальном действуйте как и раньше, уберите панику, перечитайте этот пост и этот пост, и конечно же думайте только о хорошем, вы же инвестор! Разумеется, не забывайте о диверсификации, чтобы отдельные истории в вашем портфеле, расстроившие однажды снижением котировок или дивидендным решением, в широком смысле этого слова оказались для вас в итоге практически безболезненными!

❤️ Не забывайте ставить лайк под этим постом, если мне удалось хоть немного успокоить вас и немного зарядить оптимизмом. Успешной вам рабочей недели, хорошего летнего настроения и только прибыльных сделок в портфеле!

© Инвестируй или проиграешь

📉 По итогам минувшей недели индекс Мосбиржи снизился всего лишь на -3,6%, а разговоров и паники отовсюду столько, как будто на календаре февраль или сентябрь 2022 года, когда действительно был серьёзный повод загрустить и запаниковать. Любопытно, но инвесторы порой так привыкают к постоянному росту котировок акций, что просто напросто забывают о том, что порой рынку необходимо выпустить пар, передохнуть и набраться сил перед следующим рывком вверх. И сейчас тот самый случай.

На самом деле, воедино сложилось сразу несколько негативных факторов, которые оказывают давление на наш фондовый рынок, поэтому нет ничего удивительного в том, что коррекцию мы наблюдаем именно здесь и сейчас:

1️⃣ Курс рубля в последнее время демонстрирует завидную силу по отношению к доллару, на фоне активной подготовки экспортёров к майским налоговым выплатам и, как следствие, активной продажи валютной выручки. Котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году, и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился совсем недавно, до сих пор держатся выше 70 руб.?

2️⃣ Вероятное повышение ключевой ставки и удержание её на высоком уровне дольше, чем закладывал рынок. В апреле инфляция в РФ ускорилась: в среднем рост цен составил 0,12 п.п., а годовая инфляция выросла до отметки в 7,84%. Также ЦБ сообщил о росте инфляционных ожиданий россиян с 11,0% в апреле до 11,7% в мае.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций РФ продолжает лететь в бездну, в очередной раз обновив накануне свои 26-месячные минимумы, а доходность по ОФЗ перевалила уже выше 15%! Я уже скромно умолчу о корпоративных бондах, по которым доходность к погашению выше 20% уже совсем скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями? Вопрос риторический.

4️⃣ Негатив по Газпрому (#GAZP): совет директоров компании озвучил рекомендацию не выплачивать дивиденды за 2023 год, после аналогичной рекомендации от правительства РФ несколькими днями ранее. Хотя, даже несмотря на убыточный прошлый год, по див. уставу выплаты должны были быть (чисто теоретически) в районе 15 руб. на акцию. Это тоже не добавило настроения российским инвесторам.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка. Практически безостановочный рост индекса Мосбиржи (#micex), начиная с декабря 2023 года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё IPO, которых в последнее время у нас проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 На выходных у меня был философский пост на эту тему в "Инвестируй или проиграешь PREMIUM", и с вашего позволения я повторю основную мысль из него. Индекс Мосбиржи по-прежнему находится вблизи локальных хаёв, а снижение на минувшей неделе на -3,6% - это пока ещё даже не коррекция, чтобы брать и покупать бумаги широким фронтом - это просто рыночный шум. Концепция сейчас абсолютно та же, что была месяц или два тому назад, и покупка акций по текущим ценникам действительно оправдана только точечно и только в тех случаях, когда потенциальное соотношение риск/доходность действительно привлекательное.

Во всём остальном действуйте как и раньше, уберите панику, перечитайте этот пост и этот пост, и конечно же думайте только о хорошем, вы же инвестор! Разумеется, не забывайте о диверсификации, чтобы отдельные истории в вашем портфеле, расстроившие однажды снижением котировок или дивидендным решением, в широком смысле этого слова оказались для вас в итоге практически безболезненными!

❤️ Не забывайте ставить лайк под этим постом, если мне удалось хоть немного успокоить вас и немного зарядить оптимизмом. Успешной вам рабочей недели, хорошего летнего настроения и только прибыльных сделок в портфеле!

© Инвестируй или проиграешь

{kind=link}

Рентал ПРО выходит на IPO

Управляющая компания «А класс капитал» в понедельник объявила о начале сбора заявок на паи фонда индустриальной недвижимости «Рентал ПРО». Цена пая составляет 986 руб., сбор заявок продлится вплоть до 5 июня 2024 года включительно.

🗓 Ожидается, что торги паями (RU000A108157) на Мосбирже начнутся уже 6 июня 2024 года. Предложение доступно только для квалифицированных инвесторов, которые смогут приобрести паи через ведущих российских брокеров, используя их мобильные приложения.

На самом деле событие историческое: впервые на отечественном фондовом рынке пройдёт размещение паев фонда недвижимости по стандартам IPO. Для инвесторов это несомненно позитивное событие, поскольку в торгах будет присутствовать маркетмейкер, а также будет задействован механизм стабилизации цены, который будет активен в течение 30 дней после начала торгов. Ну а доступ к IPO только квалам не раздует "пузырь" и поддержит уровень аллокации, который в последнее время редко когда превышает 10%.

📈 Вообще, популярность фондов недвижимости растёт с каждым годом, однако у «Рентал ПРО» есть важное ключевое отличие: планируется приобретать не только готовые объекты, но и на стадии их строительства. Такой подход обеспечивает инвесторам дополнительные возможности для получения прибыли, поскольку стоимость этих объектов возрастет в будущем объектов на этапе строительства ниже, и нынче это большая редкость на отечественном рынке недвижимости. Готовые объекты до покупателей не доходят – все раскупается еще на ранней стадии строительства.

Предполагаемый объём активов размещения на IPO фонда на этапе размещения составляет более 25,7 млрд руб., что потенциально делает его самой крупной сделкой с 2021 года на рынке первичных размещений (тогда было IPO Fix Price). В связи с тем, что законодательство запрещает неквалифицированным инвесторам вкладываться в строительство коммерческой недвижимости, данное IPO будет доступно исключительно для квалов.

🏗 В последние годы наблюдается активное снижение количества свободных площадей на рынке индустриальной недвижимости, что спровоцировало значительный рост стоимости аренды: если в 2021 году средние ставки составляли 5,5 тыс. руб. за м², то по итогам 1 кв. 2024 года показатель составил уже 9 тыс. руб. Что называется, почувствуйте разницу!

Важно также отметить, что доля вакантных площадей в данный момент находится на историческом минимуме, при этом цифровизация экономики формирует повышенный спрос на индустриальную недвижимость. В настоящее время в России наблюдается острая необходимость в строительстве дата-центров и складских помещений для маркетплейсов, и фонд «Рентал ПРО» планирует сфокусироваться именно на этих направлениях.. Поэтому этот драйвер тоже нужно держать в голове.

Нельзя не упомянуть и ещё об одной интересной детали: фонд «Рентал ПРО» будет зарабатывать как на росте, так и на снижении ключевой ставки, поскольку соотношение чистого арендного дохода к стоимости объекта (cap rate) движется в том же направлении, что и ключ.

👉 Подводя итог, отмечу, что фонд «Рентал ПРО» ориентирует на доходность 20-22% годовых в десятилетнем горизонте, и это может стать привлекательным вариантом для диверсификации инвестиционного портфеля. Если у вас ещё нет статуса квалифицированного инвестора, то сейчас самое время задуматься о его получении. Один из самых простых способов - достичь торгового оборота на сумму 6 млн рублей через фонды денежного рынка с минимальными комиссионными издержками, где комиссии за торговые операции могут быть совершенно нулевыми.

Ну а что касается управляющей компании «А класс капитал», то она имеет положительный трэк-рекорд. Буквально в прошлом году компания закрыла свой первый ЗПИФ на недвижимость «ПНК-рентал», общая доходность которого с 2020 года за неполные три года работы составила 73%! Поэтому в этом смысле, как говорится, не придраться.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

Управляющая компания «А класс капитал» в понедельник объявила о начале сбора заявок на паи фонда индустриальной недвижимости «Рентал ПРО». Цена пая составляет 986 руб., сбор заявок продлится вплоть до 5 июня 2024 года включительно.

🗓 Ожидается, что торги паями (RU000A108157) на Мосбирже начнутся уже 6 июня 2024 года. Предложение доступно только для квалифицированных инвесторов, которые смогут приобрести паи через ведущих российских брокеров, используя их мобильные приложения.

На самом деле событие историческое: впервые на отечественном фондовом рынке пройдёт размещение паев фонда недвижимости по стандартам IPO. Для инвесторов это несомненно позитивное событие, поскольку в торгах будет присутствовать маркетмейкер, а также будет задействован механизм стабилизации цены, который будет активен в течение 30 дней после начала торгов. Ну а доступ к IPO только квалам не раздует "пузырь" и поддержит уровень аллокации, который в последнее время редко когда превышает 10%.

📈 Вообще, популярность фондов недвижимости растёт с каждым годом, однако у «Рентал ПРО» есть важное ключевое отличие: планируется приобретать не только готовые объекты, но и на стадии их строительства. Такой подход обеспечивает инвесторам дополнительные возможности для получения прибыли, поскольку стоимость этих объектов возрастет в будущем объектов на этапе строительства ниже, и нынче это большая редкость на отечественном рынке недвижимости. Готовые объекты до покупателей не доходят – все раскупается еще на ранней стадии строительства.

Предполагаемый объём активов размещения на IPO фонда на этапе размещения составляет более 25,7 млрд руб., что потенциально делает его самой крупной сделкой с 2021 года на рынке первичных размещений (тогда было IPO Fix Price). В связи с тем, что законодательство запрещает неквалифицированным инвесторам вкладываться в строительство коммерческой недвижимости, данное IPO будет доступно исключительно для квалов.

🏗 В последние годы наблюдается активное снижение количества свободных площадей на рынке индустриальной недвижимости, что спровоцировало значительный рост стоимости аренды: если в 2021 году средние ставки составляли 5,5 тыс. руб. за м², то по итогам 1 кв. 2024 года показатель составил уже 9 тыс. руб. Что называется, почувствуйте разницу!

Важно также отметить, что доля вакантных площадей в данный момент находится на историческом минимуме, при этом цифровизация экономики формирует повышенный спрос на индустриальную недвижимость. В настоящее время в России наблюдается острая необходимость в строительстве дата-центров и складских помещений для маркетплейсов, и фонд «Рентал ПРО» планирует сфокусироваться именно на этих направлениях.. Поэтому этот драйвер тоже нужно держать в голове.

Нельзя не упомянуть и ещё об одной интересной детали: фонд «Рентал ПРО» будет зарабатывать как на росте, так и на снижении ключевой ставки, поскольку соотношение чистого арендного дохода к стоимости объекта (cap rate) движется в том же направлении, что и ключ.

👉 Подводя итог, отмечу, что фонд «Рентал ПРО» ориентирует на доходность 20-22% годовых в десятилетнем горизонте, и это может стать привлекательным вариантом для диверсификации инвестиционного портфеля. Если у вас ещё нет статуса квалифицированного инвестора, то сейчас самое время задуматься о его получении. Один из самых простых способов - достичь торгового оборота на сумму 6 млн рублей через фонды денежного рынка с минимальными комиссионными издержками, где комиссии за торговые операции могут быть совершенно нулевыми.

Ну а что касается управляющей компании «А класс капитал», то она имеет положительный трэк-рекорд. Буквально в прошлом году компания закрыла свой первый ЗПИФ на недвижимость «ПНК-рентал», общая доходность которого с 2020 года за неполные три года работы составила 73%! Поэтому в этом смысле, как говорится, не придраться.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

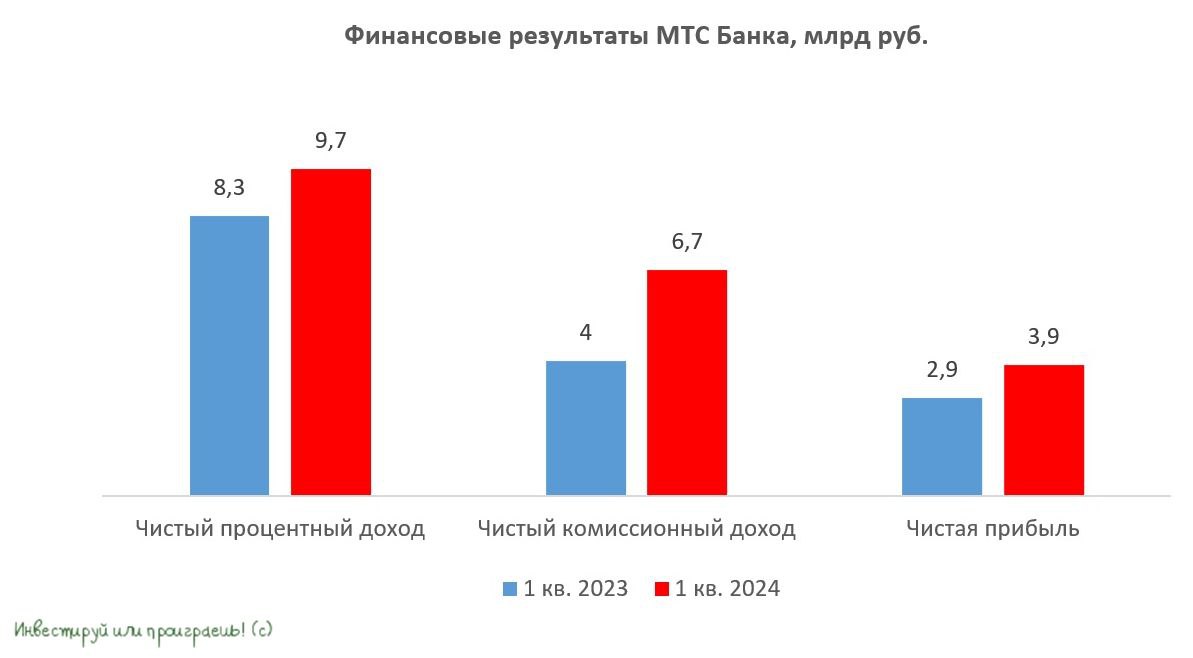

МТС Банк показал впечатляющие результаты!

🧮 МТС Банк представил накануне свою первую квартальную отчётность по МСФО после выхода на биржу, а значит самое время проанализировать результаты финтеха вместе с вами.

📈 Чистый процентный доход увеличился с января по март на +16,5% (г/г) до 9,7 млрд руб., благодаря росту кредитного портфеля. Несмотря на высокую ключевую ставку, потребительское кредитование в России динамично развивается, что связано с устойчивым ростом заработной платы во многих секторах экономики. Это создаёт хорошие условия для увеличения потребления через кредитование.

📈 Чистый комиссионный доход увеличился внушительно - сразу на +68,8% (г/г) до 6,7 млрд руб., благодаря транзакционной активности клиентов. Финтех идеально интегрирован в экосистему МТС, что способствует стабильному росту комиссионного дохода.

❗️Важно отметить, что МТС Банк является единственным среди публичных отечественных банков, у которого комиссионные доходы превышают операционные расходы. К такой бизнес-модели стремятся все банки, но реализовать на практике подобное мало кому удаётся, и МТС Банк - яркий тому пример. При этом отношение операционных доходов к расходам сократилось в отчётном периоде на целых 2 п.п. - до 30%, что является одним из лучших результатов в отрасли.

📈 Ну и, наконец, главный финансовый показатель, которым традиционно принято считать чистую прибыль, увеличилась на +34,8% (г/г) до 3,9 млрд руб., при рентабельности капитала в 21,1%.

«Мы рассчитываем, что благодаря увеличению чистой прибыли наш акционерный капитал без учёта субординированных облигаций превысит отметку в 100 млрд руб. к концу года, что станет хорошей базой для начала выплат дивидендов акционерам в 2025 году», - поведал глава МТС Банка Илья Филатов.

📣 После публикации квартальной финансовой отчётности менеджмент провёл конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Одной из важнейших целей на этот год является внедрение новых высокодоходных кредитных продуктов. Присутствие в экосистеме МТС позволяет анализировать поведение клиентов, что помогает увеличить продажи продуктов с минимальными кредитными рисками.

🔸 Динамика ключевой ставки Центробанка и чистой процентной маржи МТС Банка взаимосвязаны, но эта связь не очень сильная. В случае дальнейшего роста ключа снижение маржи будет незначительным.

🔸 Менеджмент активно мониторит рынок на предмет интересных сделок M&A.

🔸 Руководство МТС Банка пока не планирует SPO, никакой потребности в этом нет.

👉 Подытоживая все вышесказанное, резюмируем, что бизнес МТС Банка (#MBNK) динамично развивается, и менеджмент сформировал неплохой задел для успешной реализации долгосрочной стратегии роста, которая по-прежнему предполагает выход на ROE=30%. Бумаги банка сейчас торгуются с прогнозным мультипликатором P/BV=0,86х, что является одним из самых интересных показателей в финансовом секторе. На российском рынке акций это прекрасная история, в которой можно поучаствовать по текущим ценам, чуть ниже чем на IPO!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧮 МТС Банк представил накануне свою первую квартальную отчётность по МСФО после выхода на биржу, а значит самое время проанализировать результаты финтеха вместе с вами.

📈 Чистый процентный доход увеличился с января по март на +16,5% (г/г) до 9,7 млрд руб., благодаря росту кредитного портфеля. Несмотря на высокую ключевую ставку, потребительское кредитование в России динамично развивается, что связано с устойчивым ростом заработной платы во многих секторах экономики. Это создаёт хорошие условия для увеличения потребления через кредитование.

📈 Чистый комиссионный доход увеличился внушительно - сразу на +68,8% (г/г) до 6,7 млрд руб., благодаря транзакционной активности клиентов. Финтех идеально интегрирован в экосистему МТС, что способствует стабильному росту комиссионного дохода.

❗️Важно отметить, что МТС Банк является единственным среди публичных отечественных банков, у которого комиссионные доходы превышают операционные расходы. К такой бизнес-модели стремятся все банки, но реализовать на практике подобное мало кому удаётся, и МТС Банк - яркий тому пример. При этом отношение операционных доходов к расходам сократилось в отчётном периоде на целых 2 п.п. - до 30%, что является одним из лучших результатов в отрасли.

📈 Ну и, наконец, главный финансовый показатель, которым традиционно принято считать чистую прибыль, увеличилась на +34,8% (г/г) до 3,9 млрд руб., при рентабельности капитала в 21,1%.

«Мы рассчитываем, что благодаря увеличению чистой прибыли наш акционерный капитал без учёта субординированных облигаций превысит отметку в 100 млрд руб. к концу года, что станет хорошей базой для начала выплат дивидендов акционерам в 2025 году», - поведал глава МТС Банка Илья Филатов.

📣 После публикации квартальной финансовой отчётности менеджмент провёл конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Одной из важнейших целей на этот год является внедрение новых высокодоходных кредитных продуктов. Присутствие в экосистеме МТС позволяет анализировать поведение клиентов, что помогает увеличить продажи продуктов с минимальными кредитными рисками.

🔸 Динамика ключевой ставки Центробанка и чистой процентной маржи МТС Банка взаимосвязаны, но эта связь не очень сильная. В случае дальнейшего роста ключа снижение маржи будет незначительным.

🔸 Менеджмент активно мониторит рынок на предмет интересных сделок M&A.

🔸 Руководство МТС Банка пока не планирует SPO, никакой потребности в этом нет.

👉 Подытоживая все вышесказанное, резюмируем, что бизнес МТС Банка (#MBNK) динамично развивается, и менеджмент сформировал неплохой задел для успешной реализации долгосрочной стратегии роста, которая по-прежнему предполагает выход на ROE=30%. Бумаги банка сейчас торгуются с прогнозным мультипликатором P/BV=0,86х, что является одним из самых интересных показателей в финансовом секторе. На российском рынке акций это прекрасная история, в которой можно поучаствовать по текущим ценам, чуть ниже чем на IPO!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

📉📈 Минутка здорового теханализа

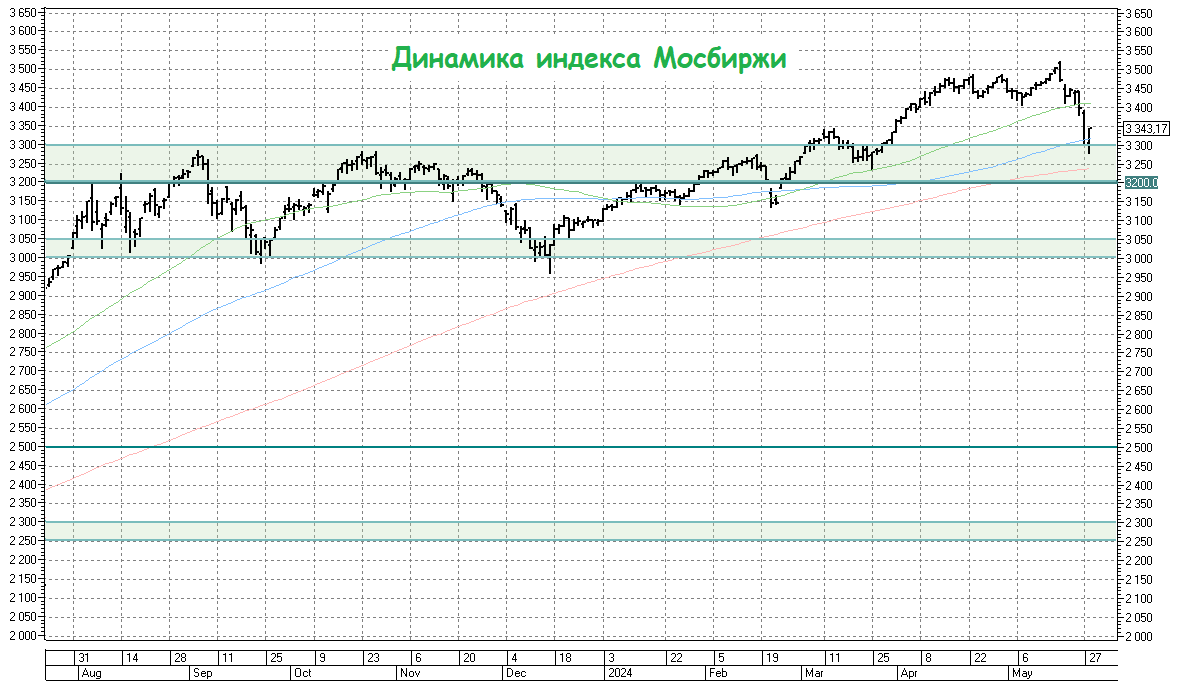

Индекс Мосбиржи довольно агрессивно падал в последнее время, и по итогам последних 6 торговых сессий мы увидели внушительное снижение с 3500 до 3300 пунктов, и в моменте даже ниже этой отметки.

Если взглянуть на индекс Мосбиржи, то можно увидеть, что диапазон 3200-3300 пунктов является серьёзной поддержкой, и уже сегодня мы видим первые попытки оттолкнуться из неё (см.график ниже).

👉 Ни на что не намекаю, по-прежнему считаю фундаментальный анализ определяющим в принятии инвестиционных решений, но иногда на тех.анализ тоже полезно поглядывать - благодаря ему точки входа и выхода можно подыскать более точно и удачно.

А вот что касается ключевой ставки, то события здесь развиваются крайне любопытно и одновременно тревожно. Если неделю назад, когда мы писали вот этот пост, ставка на межбанке была 16,2%, то сегодня впервые за долгое время мы видим рост выше 17% (!!). Если хотя бы пару-тройку дней она продержится выше 17%, то я вполне допускаю сценарий, что инсайдеры что-то знают и морально нужно будет готовиться к тому, что в июне мы увидим повышение ключевой ставки....

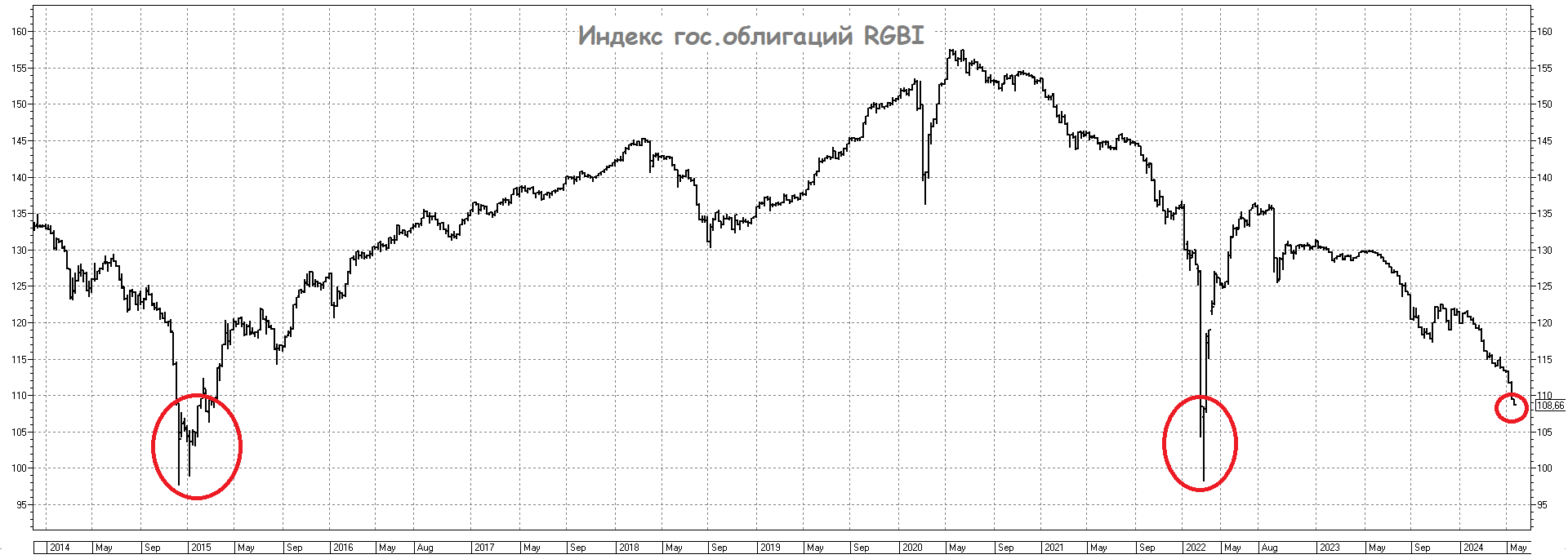

Летящий в пропасть индекс гос. облигаций (RGBI) - яркое тому подтверждение...Точнее, не яркое, а очень мрачное...

Индекс Мосбиржи довольно агрессивно падал в последнее время, и по итогам последних 6 торговых сессий мы увидели внушительное снижение с 3500 до 3300 пунктов, и в моменте даже ниже этой отметки.

Если взглянуть на индекс Мосбиржи, то можно увидеть, что диапазон 3200-3300 пунктов является серьёзной поддержкой, и уже сегодня мы видим первые попытки оттолкнуться из неё (см.график ниже).

👉 Ни на что не намекаю, по-прежнему считаю фундаментальный анализ определяющим в принятии инвестиционных решений, но иногда на тех.анализ тоже полезно поглядывать - благодаря ему точки входа и выхода можно подыскать более точно и удачно.

А вот что касается ключевой ставки, то события здесь развиваются крайне любопытно и одновременно тревожно. Если неделю назад, когда мы писали вот этот пост, ставка на межбанке была 16,2%, то сегодня впервые за долгое время мы видим рост выше 17% (!!). Если хотя бы пару-тройку дней она продержится выше 17%, то я вполне допускаю сценарий, что инсайдеры что-то знают и морально нужно будет готовиться к тому, что в июне мы увидим повышение ключевой ставки....

Летящий в пропасть индекс гос. облигаций (RGBI) - яркое тому подтверждение...Точнее, не яркое, а очень мрачное...

{kind=link}

🕺 Эмитенты не дремлют, и я к вам снова с хорошими новостями, друзья! 4 июня 2024 года OZON проводит масштабный форум COM.E ON 2024, где для инвесторов предусмотрена отдельная сессия c CFO Ozon и CEO Ozon Fintech. Спикеры ответят на вопросы о рынке, бизнесе и прогнозах на 2024 год.

Если обстоятельства не изменятся, то я лично планирую заглянуть на мероприятие. Если вы тоже хотите попасть на форум и пообщаться со спикерами – пожалуйста, такая возможность есть. OZON разыгрывает билет на форум. Вот тут ссылка и условия.

👉 Если коротко: чтобы получить билет, нужно до 23:59 мск 30 мая выполнить одно простое условие - написать свой вопрос в комментариях под постом Озона. CFO выберет три самых интересных и пригласит победителей на COM.E ON Forum 2024 задать их лично.

Ну а если не хотите испытывать удачу, регистрируйтесь и смотрите онлайн: https://forum.ozon.ru/investor

❤️ Не забудьте поставить лайк! Чтобы эмитенты приглашали нас ещё!

© Инвестируй или проиграешь

Если обстоятельства не изменятся, то я лично планирую заглянуть на мероприятие. Если вы тоже хотите попасть на форум и пообщаться со спикерами – пожалуйста, такая возможность есть. OZON разыгрывает билет на форум. Вот тут ссылка и условия.

👉 Если коротко: чтобы получить билет, нужно до 23:59 мск 30 мая выполнить одно простое условие - написать свой вопрос в комментариях под постом Озона. CFO выберет три самых интересных и пригласит победителей на COM.E ON Forum 2024 задать их лично.

Ну а если не хотите испытывать удачу, регистрируйтесь и смотрите онлайн: https://forum.ozon.ru/investor

❤️ Не забудьте поставить лайк! Чтобы эмитенты приглашали нас ещё!

© Инвестируй или проиграешь

{kind=link}

💰 Роснефть и Башнефть: дивиденды строго по уставу

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

{kind=link}

Займер и его дивидендная история

🏛 Сегодня состоится ВОСА Займера, где акционеры примут решение о дивидендах компании за 1 кв. 2024 года. С учетом того, что совет директоров уже рекомендовал выплату дивидендов и рынок их ждет, можно предположить, что Займер не последует примеру некоторых эмитентов, отказавшись от распределения прибыли? Давайте порассуждаем на эту тему.

📣 СД принял решение о выплате 100% чистой прибыли первого квартала в виде дивидендов еще в апреле, то есть в размере 4,58 руб. на одну акцию. Если данная рекомендация будет одобрена, то акционеры смогут получить свои выплаты уже в июне.

Важно отметить, что Займер выгодно отличается от других представителей отрасли высокой достаточностью капитала. Этот показатель играет важную роль в дивидендной политике компаний финансового сектора. На 30 апреля 2024 года значение показателя НМФК1 составило 47,02%, что значительно превышает регуляторный минимум в 6%.

Поэтому даже направив всю чистую прибыль на дивиденды акционерам, компания сохранит высокую достаточность капитала. К примеру, среднеотраслевой показатель НМФК1 составляет около 20%.

💼 Компания является одной из немногих на отечественном фондовом рынке, у которой див. политика предполагает ежеквартальные выплаты. А решение СД направить на выплату всю чистую прибыль, при том что див. политика предполагает выплату не менее 50% от прибыли по МСФО, не может не радовать.

Сейчас справедливая оценка стоимости акций Займера (#ZAYM) от аналитиков инвестбанков составляет 350-400 руб., что при текущих котировках около 203 руб. говорит о значительном потенциале роста. Насколько реалистичны такие оценки?