❓Какую динамику рубля мы можем увидеть в 2024 году?

💰Минэкономразвития РФ предложил следующие параметры федерального бюджета на 2024 год: среднегодовой курс доллара #USDRUB на уровне 90,1 руб., при цене нефти Urals в размере $70 за бочку.

Таким образом, бочку нефти в российском бюджете на следующий год фиксируют на отметке 6307 руб., и нам нужно будет внимательно следить за данным показателем после мартовских выборов.

🧮 На данный момент среднегодовая цена нефти составляет около $64 за баррель, и если в следующем году данный ценник сохранится, то мы увидим соответствующий рост доллара до 98,5 руб.

Также необходимо отметить, что в следующем году расходы федерального бюджета вырастут на +24% (г/г) до 36,6 трлн руб. При этом российский бюджет будет по-прежнему оставаться дефицитным, поэтому властям не выгодно чрезмерное укрепление рубля. Ведь в этом случае, при крепком рубле, нефтегазовые доходы бюджета будут сжиматься, что ещё больше увеличит дефицит.

Любопытно, но в 2025 году ожидается сокращение расходов бюджета, что наводит на мысли, что гигантские траты в размере 7,1 трлн руб. во многом связаны с грядущими президентскими выборами в стране, как это часто наблюдалось в прошлом. Данная ситуация не является уникальной, поскольку в любой стране мира перед важными политическими событиями власти наращивают расходы и радуют электорат мерами господдержки. Поэтому давайте относиться к этому с пониманием :)

👉 Ну а в целом давайте ещё раз подытожим, что курс доллара на уровне 95-100 руб. в текущих реалиях является весьма комфортным для федерального бюджета в следующем году, с учётом роста гос.расходов и динамики цен на #нефть.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным.

© Инвестируй или проиграешь

💰Минэкономразвития РФ предложил следующие параметры федерального бюджета на 2024 год: среднегодовой курс доллара #USDRUB на уровне 90,1 руб., при цене нефти Urals в размере $70 за бочку.

Таким образом, бочку нефти в российском бюджете на следующий год фиксируют на отметке 6307 руб., и нам нужно будет внимательно следить за данным показателем после мартовских выборов.

🧮 На данный момент среднегодовая цена нефти составляет около $64 за баррель, и если в следующем году данный ценник сохранится, то мы увидим соответствующий рост доллара до 98,5 руб.

Также необходимо отметить, что в следующем году расходы федерального бюджета вырастут на +24% (г/г) до 36,6 трлн руб. При этом российский бюджет будет по-прежнему оставаться дефицитным, поэтому властям не выгодно чрезмерное укрепление рубля. Ведь в этом случае, при крепком рубле, нефтегазовые доходы бюджета будут сжиматься, что ещё больше увеличит дефицит.

Любопытно, но в 2025 году ожидается сокращение расходов бюджета, что наводит на мысли, что гигантские траты в размере 7,1 трлн руб. во многом связаны с грядущими президентскими выборами в стране, как это часто наблюдалось в прошлом. Данная ситуация не является уникальной, поскольку в любой стране мира перед важными политическими событиями власти наращивают расходы и радуют электорат мерами господдержки. Поэтому давайте относиться к этому с пониманием :)

👉 Ну а в целом давайте ещё раз подытожим, что курс доллара на уровне 95-100 руб. в текущих реалиях является весьма комфортным для федерального бюджета в следующем году, с учётом роста гос.расходов и динамики цен на #нефть.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным.

© Инвестируй или проиграешь

Совкомбанк - взрывной рост прибыли

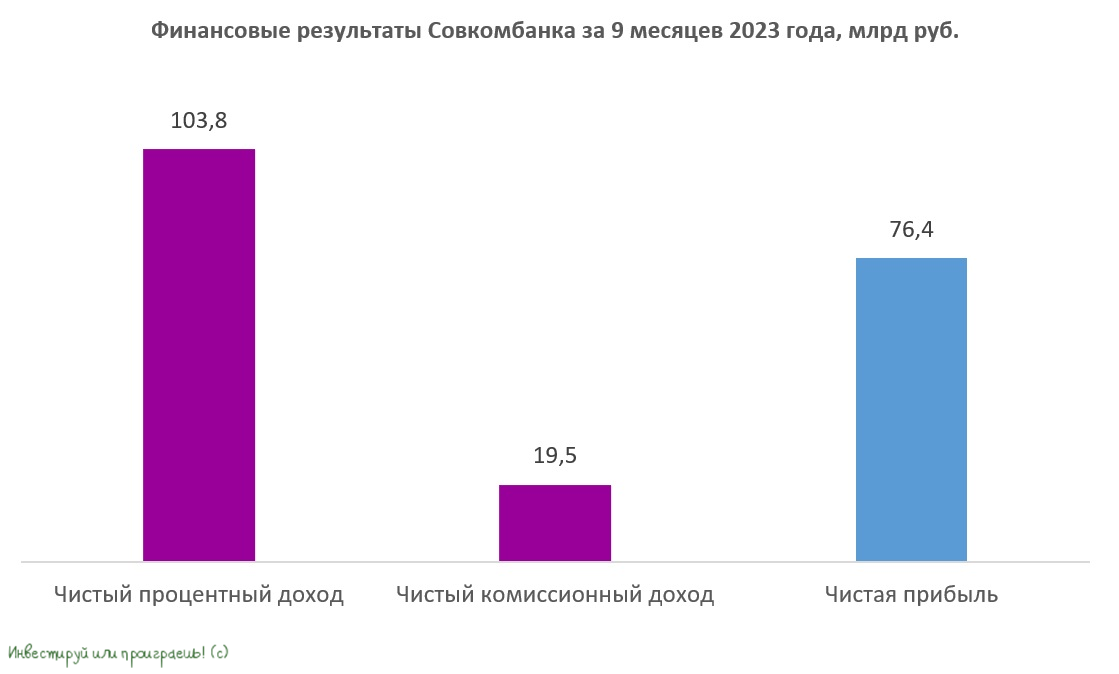

🏛 На прошлой неделе Центробанк России зарегистрировал дополнительный выпуск акций Совкомбанка, акционеры которого обратились в Мосбиржу с заявлением о листинге акций. Судя по всему, банк очень близок к IPO. Вчера он представил финансовую отёчность по МСФО за 9 мес. 2023 года, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📈 Чистый процентный доход с января по сентябрь вырос до 103,8 млрд руб., благодаря сильному росту кредитного портфеля. Совкомбанк в последние годы всегда рос быстрее рынка, и в этом году сохранил позитивную динамику.

💼 Корпоративный кредитный портфель прибавил на +22% (г/г) до 971 млрд руб. Здесь уместно вспомнить заявления Министра финансов РФ Антона Силуанова, который ожидает, что рост ВВП РФ в этом году может превысить 3%, что значительно лучше всех первоначальных оценок, и на этом фоне совершенно неудивительно, что банки наращивают корпоративное кредитование двузначными темпами.

Розничный кредитный портфель Совкомбанка продемонстрировал ещё более убедительную динамику, увеличившись на +26% (г/г) до 735 млрд руб., благодаря высокому спросу населения на автокредиты и ипотеку.

📈 Чистый комиссионный доход составил 19,5 млрд руб., благодаря росту транзакционной активности клиентов и увеличению выдачи банковских гарантий.

📈 Наконец, вот мы добрались до главного финансового показателя Совкомбанка. И, надо сказать, чистая прибыль не подкачала, достигнув рекордных 76,4 млрд руб. Уверенные показатели операционных доходов позволили Совкомбанку завершить отчётный период с рентабельностью капитала (ROE) на уровне 51%.

Здесь стоит отметить важный момент: почти 20% чистой прибыли приходится на небанковский бизнес, благодаря сильным рыночным позициям на рынках страхования, лизинга и факторинга. Это серьёзный фактор диверсификации бизнеса, что также нужно отметить с хорошей стороны.

❗️ROE (рентабельность собственного капитала) - важнейшая метрика эффективности любого банка. Из крупных публичных банков максимальная рентабельность по итогам 9m2023 была зафиксирована у TCS Group (34,7%), у Сбера она составила 26,2%. Из чего мы делаем вывод, что Совкомбанку удаётся демонстрировать не только высокие темпы роста бизнеса, но и максимальную рентабельность.

🤵♂️ «Результаты за 9 мес. 2023 года отражают качество работы нашей команды и высокую диверсификацию бизнес-модели с присутствием в ключевых быстрорастущих сегментах рынка», - поведал Первый заместитель Председателя правления Совкомбанка Сергей Хотимский.

🧮 По данным СМИ, Совкомбанк может выйти на IPO с мультипликатором P/BV на уровне 0,9-1,0х. Для высокорентабельного банка это низкий показатель. Чтобы вы понимали, тот же TCS Group сейчас торгуется с мультипликатором P/BV=2,6х, а Сбер торгуется примерно по таким же мультипликаторам, но при этом имеет чуть ли не вдвое меньшую рентабельность. Поэтому если эти данные из СМИ действительно получат своё отражение в реальности, это можно будет считать позитивом для потенциальных акционеров.

👉 Подытоживая всё вышесказанное, резюмируем, что Совкомбанк (#SVCB) – это интересная история роста, и я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах. С большой долей вероятности я буду участвовать в этой истории, но сначала дождёмся цифр, вооружимся нашим любимым калькулятором и посчитаем, а уже потом будем принимать окончательное решение.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 На прошлой неделе Центробанк России зарегистрировал дополнительный выпуск акций Совкомбанка, акционеры которого обратились в Мосбиржу с заявлением о листинге акций. Судя по всему, банк очень близок к IPO. Вчера он представил финансовую отёчность по МСФО за 9 мес. 2023 года, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📈 Чистый процентный доход с января по сентябрь вырос до 103,8 млрд руб., благодаря сильному росту кредитного портфеля. Совкомбанк в последние годы всегда рос быстрее рынка, и в этом году сохранил позитивную динамику.

💼 Корпоративный кредитный портфель прибавил на +22% (г/г) до 971 млрд руб. Здесь уместно вспомнить заявления Министра финансов РФ Антона Силуанова, который ожидает, что рост ВВП РФ в этом году может превысить 3%, что значительно лучше всех первоначальных оценок, и на этом фоне совершенно неудивительно, что банки наращивают корпоративное кредитование двузначными темпами.

Розничный кредитный портфель Совкомбанка продемонстрировал ещё более убедительную динамику, увеличившись на +26% (г/г) до 735 млрд руб., благодаря высокому спросу населения на автокредиты и ипотеку.

📈 Чистый комиссионный доход составил 19,5 млрд руб., благодаря росту транзакционной активности клиентов и увеличению выдачи банковских гарантий.

📈 Наконец, вот мы добрались до главного финансового показателя Совкомбанка. И, надо сказать, чистая прибыль не подкачала, достигнув рекордных 76,4 млрд руб. Уверенные показатели операционных доходов позволили Совкомбанку завершить отчётный период с рентабельностью капитала (ROE) на уровне 51%.

Здесь стоит отметить важный момент: почти 20% чистой прибыли приходится на небанковский бизнес, благодаря сильным рыночным позициям на рынках страхования, лизинга и факторинга. Это серьёзный фактор диверсификации бизнеса, что также нужно отметить с хорошей стороны.

❗️ROE (рентабельность собственного капитала) - важнейшая метрика эффективности любого банка. Из крупных публичных банков максимальная рентабельность по итогам 9m2023 была зафиксирована у TCS Group (34,7%), у Сбера она составила 26,2%. Из чего мы делаем вывод, что Совкомбанку удаётся демонстрировать не только высокие темпы роста бизнеса, но и максимальную рентабельность.

🤵♂️ «Результаты за 9 мес. 2023 года отражают качество работы нашей команды и высокую диверсификацию бизнес-модели с присутствием в ключевых быстрорастущих сегментах рынка», - поведал Первый заместитель Председателя правления Совкомбанка Сергей Хотимский.

🧮 По данным СМИ, Совкомбанк может выйти на IPO с мультипликатором P/BV на уровне 0,9-1,0х. Для высокорентабельного банка это низкий показатель. Чтобы вы понимали, тот же TCS Group сейчас торгуется с мультипликатором P/BV=2,6х, а Сбер торгуется примерно по таким же мультипликаторам, но при этом имеет чуть ли не вдвое меньшую рентабельность. Поэтому если эти данные из СМИ действительно получат своё отражение в реальности, это можно будет считать позитивом для потенциальных акционеров.

👉 Подытоживая всё вышесказанное, резюмируем, что Совкомбанк (#SVCB) – это интересная история роста, и я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах. С большой долей вероятности я буду участвовать в этой истории, но сначала дождёмся цифр, вооружимся нашим любимым калькулятором и посчитаем, а уже потом будем принимать окончательное решение.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

ИНАРКТИКА привлекла 3 млрд руб. для реализации стратегии роста

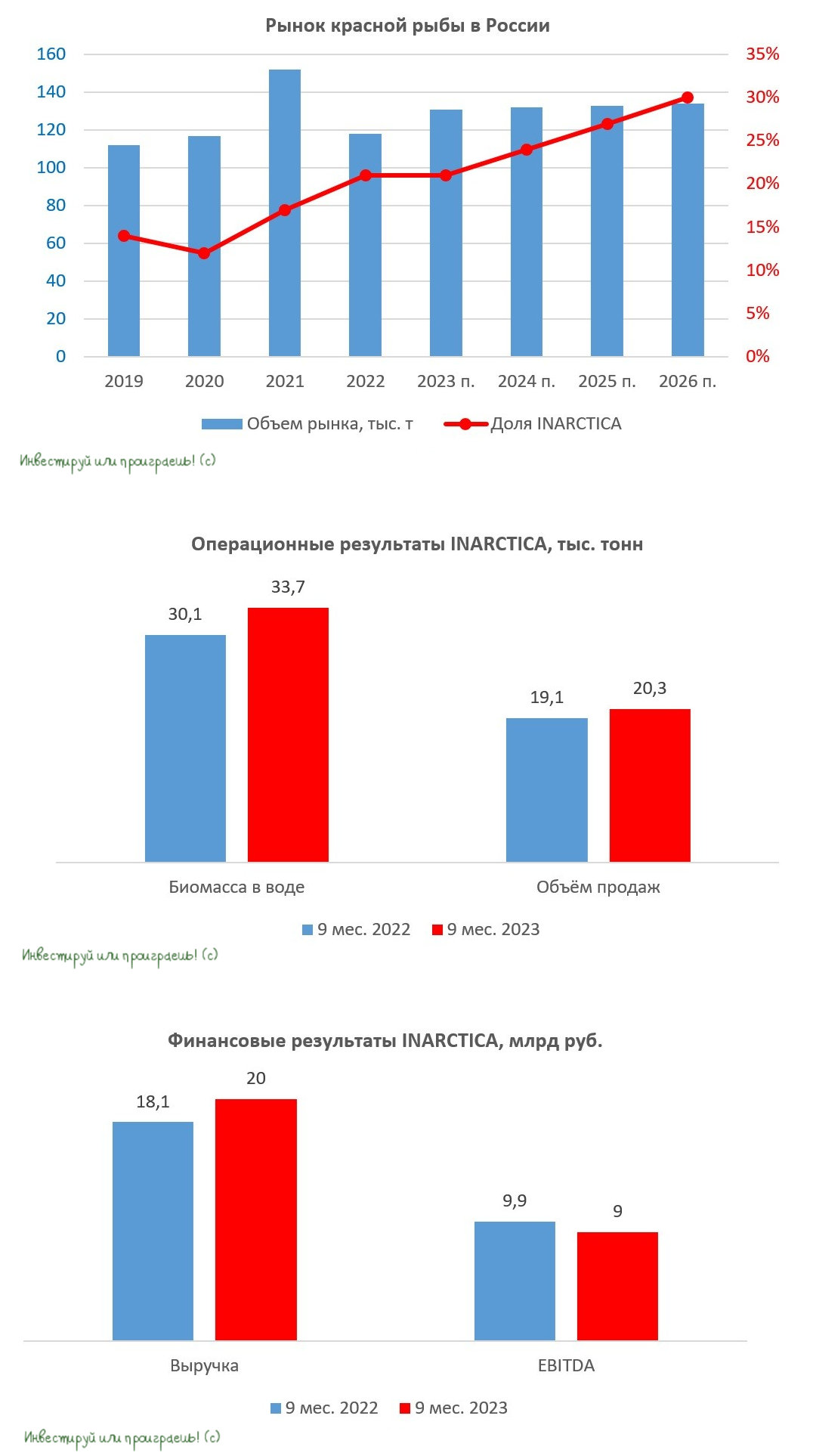

🦈 Ведущая отечественная компания в секторе товарного выращивания рыбы (аквакультуры) ИНАРКТИКА накануне подвела итоги SPO. Судя по всему, компания не стала жадничать и намеренно разместилась по нижней границе ценового диапазона, чтобы у инвесторов был апсайд. Что ещё отмечу - ИНАРКТИКА проявила максимальную прозрачность и открытость перед рынком, предоставив инвесторам аллокацию на весь объём.

Благодаря проведённому SPO, доля акций в свободном обращении увеличилась до 17,8%. По информации с рынка, значительная доля SPO пришлась на частных инвесторов, что должно поспособствовать росту ликвидности бумаг. Увеличение free-float позволит ИНАРКТИКЕ рассчитывать на включение её акций в индекс Мосбиржи в среднесрочной перспективе. Менеджмент компании всегда открыто заявлял о своих амбициях превратить ее в голубую фишку российского фондового рынка, и вот мы начинаем видеть первые реальные шаги для осуществления этой цели.

📈 До проведения SPO ИНАРКТИКА представила сильные операционные результаты за 9 мес. 2023 года и подробно рассказала о своих планах по использованию привлечённых средств в рамках закрытого конференц-звонка, на котором я имел возможность поприсутствовать. Так вот, привлечённый акционерный капитал предполагается направить на реализацию долгосрочной стратегии развития компании, что внушает уверенность в то, что озвученные планы будут реализованы, и компания сможет удвоить свой бизнес, как это и было заявлено.

💰 Накануне собрание акционеров утвердило промежуточные выплаты за 9 мес. 2023 года в размере 19 руб. на акцию. Дивидендная отсечка намечена на 7 декабря 2023 года (с учётом режима торгов Т+1). Выплата дивидендов является красноречивым подтверждением того, что бизнес компании динамично развивается, и она имеет достаточные финансовых ресурсов для распределения прибыли между своими акционерами.

👉 Вчера внимательно следил за динамикой котировок и отметил следующее: компания, как в случае с SPO Positive Technologies и ТМК, предложила участникам сделки опцион на акции. Ожидаемо было бы увидеть, что инвесторы, участвовавшие в сделке ради опциона, слили бы бумагу в первый же день. Однако этого не случилось. Волатильность была, но исключительно вблизи уровня 900 рублей, и закрытие в четверг состоялось по 888 руб. Мне это говорит о том, что всё же в сделку инвесторы заходили осмысленно. С текущих уровней бумага выглядит довольно привлекательной для инвестирования с потенциалом 950+.

👉 Подводя итог всему вышесказанному резюмируем, что ИНАРКТИКА (#AQUA) – это микс истории роста и дивидендов в продовольственном секторе фондового рынка, и она действительно достойна внимания со стороны частных инвесторов, в первую очередь долгосрочных.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🦈 Ведущая отечественная компания в секторе товарного выращивания рыбы (аквакультуры) ИНАРКТИКА накануне подвела итоги SPO. Судя по всему, компания не стала жадничать и намеренно разместилась по нижней границе ценового диапазона, чтобы у инвесторов был апсайд. Что ещё отмечу - ИНАРКТИКА проявила максимальную прозрачность и открытость перед рынком, предоставив инвесторам аллокацию на весь объём.

Благодаря проведённому SPO, доля акций в свободном обращении увеличилась до 17,8%. По информации с рынка, значительная доля SPO пришлась на частных инвесторов, что должно поспособствовать росту ликвидности бумаг. Увеличение free-float позволит ИНАРКТИКЕ рассчитывать на включение её акций в индекс Мосбиржи в среднесрочной перспективе. Менеджмент компании всегда открыто заявлял о своих амбициях превратить ее в голубую фишку российского фондового рынка, и вот мы начинаем видеть первые реальные шаги для осуществления этой цели.

📈 До проведения SPO ИНАРКТИКА представила сильные операционные результаты за 9 мес. 2023 года и подробно рассказала о своих планах по использованию привлечённых средств в рамках закрытого конференц-звонка, на котором я имел возможность поприсутствовать. Так вот, привлечённый акционерный капитал предполагается направить на реализацию долгосрочной стратегии развития компании, что внушает уверенность в то, что озвученные планы будут реализованы, и компания сможет удвоить свой бизнес, как это и было заявлено.

💰 Накануне собрание акционеров утвердило промежуточные выплаты за 9 мес. 2023 года в размере 19 руб. на акцию. Дивидендная отсечка намечена на 7 декабря 2023 года (с учётом режима торгов Т+1). Выплата дивидендов является красноречивым подтверждением того, что бизнес компании динамично развивается, и она имеет достаточные финансовых ресурсов для распределения прибыли между своими акционерами.

👉 Вчера внимательно следил за динамикой котировок и отметил следующее: компания, как в случае с SPO Positive Technologies и ТМК, предложила участникам сделки опцион на акции. Ожидаемо было бы увидеть, что инвесторы, участвовавшие в сделке ради опциона, слили бы бумагу в первый же день. Однако этого не случилось. Волатильность была, но исключительно вблизи уровня 900 рублей, и закрытие в четверг состоялось по 888 руб. Мне это говорит о том, что всё же в сделку инвесторы заходили осмысленно. С текущих уровней бумага выглядит довольно привлекательной для инвестирования с потенциалом 950+.

👉 Подводя итог всему вышесказанному резюмируем, что ИНАРКТИКА (#AQUA) – это микс истории роста и дивидендов в продовольственном секторе фондового рынка, и она действительно достойна внимания со стороны частных инвесторов, в первую очередь долгосрочных.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Софтлайн: SPO для быстрого роста

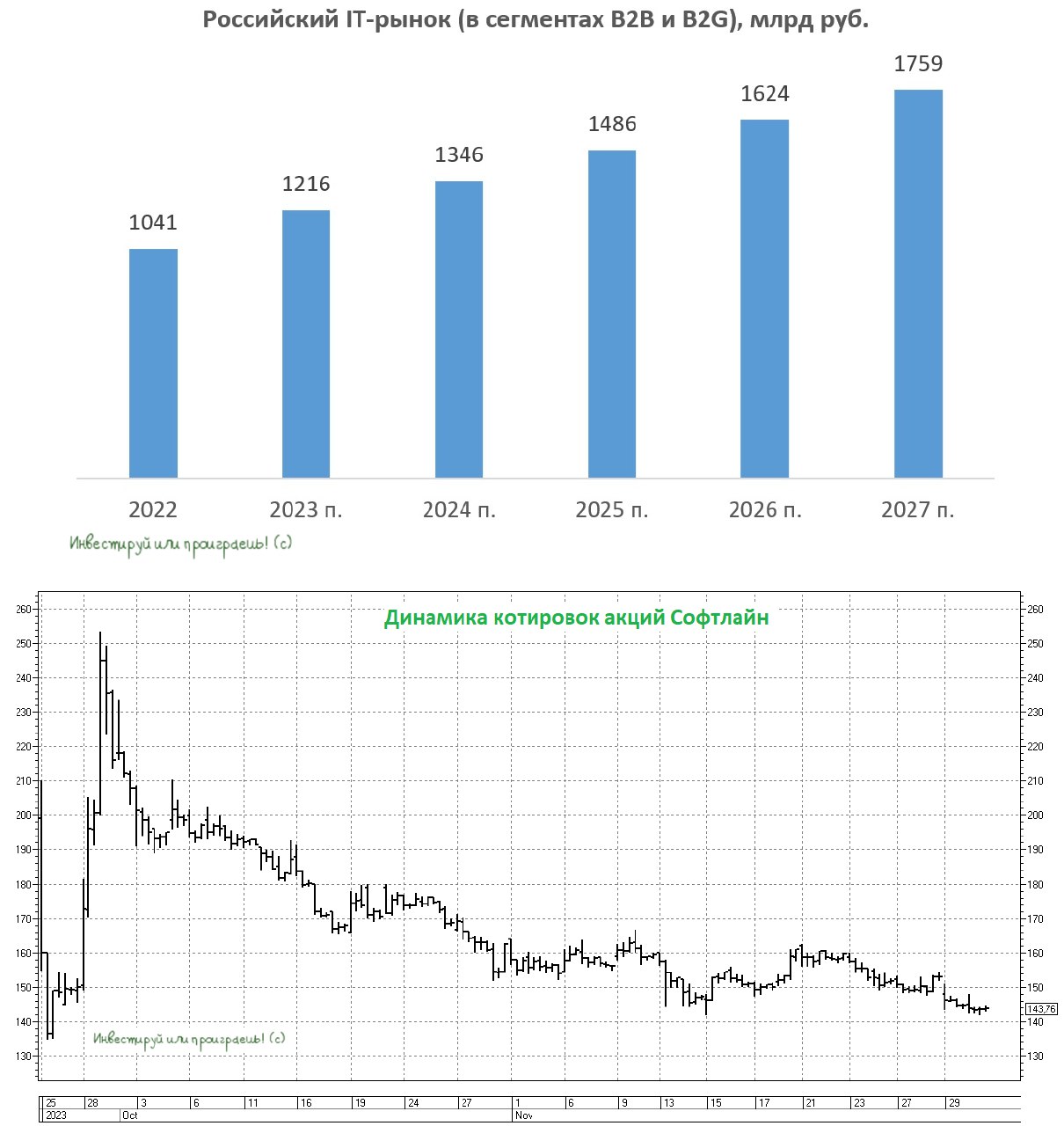

💻 Недавно мы с вами рассматривали финансовые результаты Софтлайна за 3 кв. 2023 года, и тогда пришли к выводу, что бизнес компании динамично развивается, и она является бенефициаром импортозамещения ПО, а буквально накануне появилась новость о начале вторичного размещения обыкновенных акций (SPO) на Мосбирже.

К слову, решение о регистрации допэмиссии акций было принято ещё летом, и менеджмент заранее уведомил всех инвесторов, что в ближайшие месяцы Софтлайн будет размещать бумаги, поскольку ей нужен капитал для быстрого роста. Поэтому давайте скажем честно: компания демонстрирует прозрачность в своих действиях и стремится поддерживать доверие инвесторов, что не может не радовать.

📆 Период сбора заявок на участия в SPO открылся 29 ноября и продлится вплоть до 6 декабря 2023 года включительно. Ценовой диапазон предложения составит от 140,00 до 149,84 руб. за акцию, а итоговая цена не превысит цену закрытия последнего торгового дня периода сбора заявок, но будет установлена в границах ценового диапазона.

💼 Инвестор, решивший поучаствовать в SPO, через 6 месяцев после даты завершения SPO получит право приобрести 10 дополнительных акций по цене SPO на каждые 40 акций, купленных во время данного размещения. На рынке ходят слухи, что в данном SPO будет большая переподписка, поэтому целесообразно устанавливать заявки, объём которых заведомо выше планируемого, чтобы в итоге получить приемлемое количество бумаг.

После SPO free-float составит около 23%, что позволит компании в среднесрочной перспективе попасть в индекс Мосбиржи.

💼 Менеджмент Софтлайна сейчас активно мониторит рынок на предмет интересных сделок M&A. В сферу интересов сейчас попадает около 20 компаний, которые занимаются разработкой инфраструктурного и аппаратного ПО, облачных сервисов и кибербезопасностью. Ожидается, что первые сделки будут заключены уже в 1 кв. 2024 года.

👉 В заключение стоит отметить, что Софтлайн (#SOFL) планирует расти быстрее рынка в ближайшие несколько лет. Учитывая, что на Мосбирже не так много компаний в сфере IT, акции Софтлайна заслуживают внимания и могут представлять инвестиционный интерес.

Котировки акций Софтлайн сейчас находятся на лоях, и этим можно пользоваться, если вы верите в эту историю. Ну а в качестве приятного бонуса вы получаете опцион на участие в SPO через полгода по фиксированной цене.

❤️ Не ленитесь ставить лайк под этим постом, и хороших вам выходных, друзья!!

© Инвестируй или проиграешь

💻 Недавно мы с вами рассматривали финансовые результаты Софтлайна за 3 кв. 2023 года, и тогда пришли к выводу, что бизнес компании динамично развивается, и она является бенефициаром импортозамещения ПО, а буквально накануне появилась новость о начале вторичного размещения обыкновенных акций (SPO) на Мосбирже.

К слову, решение о регистрации допэмиссии акций было принято ещё летом, и менеджмент заранее уведомил всех инвесторов, что в ближайшие месяцы Софтлайн будет размещать бумаги, поскольку ей нужен капитал для быстрого роста. Поэтому давайте скажем честно: компания демонстрирует прозрачность в своих действиях и стремится поддерживать доверие инвесторов, что не может не радовать.

📆 Период сбора заявок на участия в SPO открылся 29 ноября и продлится вплоть до 6 декабря 2023 года включительно. Ценовой диапазон предложения составит от 140,00 до 149,84 руб. за акцию, а итоговая цена не превысит цену закрытия последнего торгового дня периода сбора заявок, но будет установлена в границах ценового диапазона.

💼 Инвестор, решивший поучаствовать в SPO, через 6 месяцев после даты завершения SPO получит право приобрести 10 дополнительных акций по цене SPO на каждые 40 акций, купленных во время данного размещения. На рынке ходят слухи, что в данном SPO будет большая переподписка, поэтому целесообразно устанавливать заявки, объём которых заведомо выше планируемого, чтобы в итоге получить приемлемое количество бумаг.

После SPO free-float составит около 23%, что позволит компании в среднесрочной перспективе попасть в индекс Мосбиржи.

💼 Менеджмент Софтлайна сейчас активно мониторит рынок на предмет интересных сделок M&A. В сферу интересов сейчас попадает около 20 компаний, которые занимаются разработкой инфраструктурного и аппаратного ПО, облачных сервисов и кибербезопасностью. Ожидается, что первые сделки будут заключены уже в 1 кв. 2024 года.

👉 В заключение стоит отметить, что Софтлайн (#SOFL) планирует расти быстрее рынка в ближайшие несколько лет. Учитывая, что на Мосбирже не так много компаний в сфере IT, акции Софтлайна заслуживают внимания и могут представлять инвестиционный интерес.

Котировки акций Софтлайн сейчас находятся на лоях, и этим можно пользоваться, если вы верите в эту историю. Ну а в качестве приятного бонуса вы получаете опцион на участие в SPO через полгода по фиксированной цене.

❤️ Не ленитесь ставить лайк под этим постом, и хороших вам выходных, друзья!!

© Инвестируй или проиграешь

{kind=link}

Что ждать российским акционерам от ММК, НЛМК и Северстали?

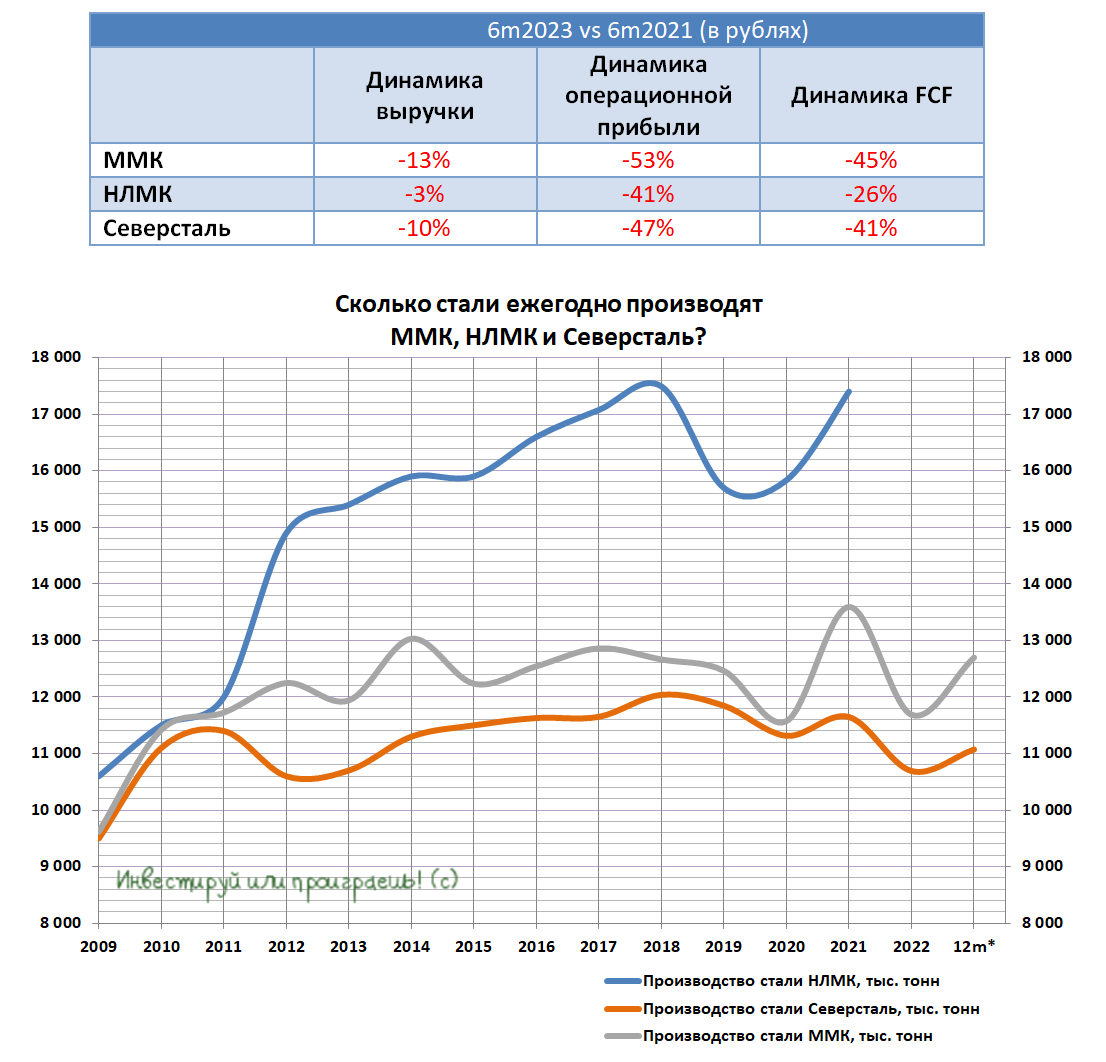

🧮 НЛМК на минувшей неделе неожиданно опубликовал финансовую отчётность по МСФО, которая оказалась сокращённой и содержала в себе только результаты за 3 мес. и 6 мес. 2023 года, в то время как фин. показатели за 2022 год в ней напрочь отсутствовали. Но и на этом спасибо!

Таким образом, тройка ведущих публичных российских сталеваров в лице ММК (#MAGN), НЛМК (#NLMK) и Северстали (#CHMF) в том или ином виде дружно отчитались о своих полугодовых результатах. Однако без сравнения год к году полноценный анализ фин. показателей вряд ли возможен, поэтому предлагаю провести сравнение финансовых результатов 6m2023 с аналогичным периодом 6m2021 (в рублёвом выражении). Как вам идея?

📊 Согласно сравнительной таблице, представленной ниже, можно увидеть, что по трём основным финансовым метрикам динамика у НЛМК оказалась лучше, чем у ММК и Северстали: по выручке, операционной прибыли и свободному денежному потоку (FCF). Показатель EBITDA раскрыт не был, поэтому в таблицу не попал.

Никаких далеко идущих выводов я делать не хочу, полной картины у нас нет. Но в любом случае раскрытие отчетности НЛМК — это положительный сигнал, хоть и выглядит исключительно как удовлетворение требований регулятора, который обязал публичные компании публиковать свои результаты, начиная с 1 июля 2023 года.

📈 Дополнительно отметим, что НЛМК заработала по итогам 6m2023 порядка 91,7 млрд руб. чистой прибыли, а благодаря наличию денежных средств на балансе (154,6 млрд рублей) чистая денежная позиция на конец первого полугодия 2023 года составила 16,1 млрд руб. Впрочем, эти тренды высокой прибыльности и снижения долговой нагрузки соответствуют результатам ММК и Северстали, отчитавшихся по МСФО ранее.

💰 Ну и самый важный вопрос — это потенциальные дивиденды. Хочется верить, что уже совсем скоро ММК, НЛМК и Северсталь дружно выработают какой-то механизм и смогут, наконец, вернуться к дивидендной практике. Все акционеры очень ждут этого долгожданного события! Однако менеджмент этих трёх компаний пока тактически воздерживается от какой-то конкретики на этот счёт, намекая при этом, что компании вернутся к выполнению дивидендной политики по мере улучшения рыночной конъюнктуры.

Давайте рассуждать логически: спрос на металлопрокат сейчас стабильный, ценник на горячекатаный рулон позволяет работать с хорошей маржой, не пришло ли дивидендное время? На мой субъективный взгляд, улучшение рыночной конъюнктуры налицо, а потому я по-прежнему сохраняю надежду, что эмитенты могут утвердить выплаты уже по итогам 2023 года (в первую очередь Северсталь).

❤️ В общем, всегда верьте только в хорошее, инвестируйте с умом и помните, что не нужно класть все яйца в одну корзину! Рано или поздно дивиденды вернутся в эти инвестиционные истории, вот увидите!

© Инвестируй или проиграешь

🧮 НЛМК на минувшей неделе неожиданно опубликовал финансовую отчётность по МСФО, которая оказалась сокращённой и содержала в себе только результаты за 3 мес. и 6 мес. 2023 года, в то время как фин. показатели за 2022 год в ней напрочь отсутствовали. Но и на этом спасибо!

Таким образом, тройка ведущих публичных российских сталеваров в лице ММК (#MAGN), НЛМК (#NLMK) и Северстали (#CHMF) в том или ином виде дружно отчитались о своих полугодовых результатах. Однако без сравнения год к году полноценный анализ фин. показателей вряд ли возможен, поэтому предлагаю провести сравнение финансовых результатов 6m2023 с аналогичным периодом 6m2021 (в рублёвом выражении). Как вам идея?

📊 Согласно сравнительной таблице, представленной ниже, можно увидеть, что по трём основным финансовым метрикам динамика у НЛМК оказалась лучше, чем у ММК и Северстали: по выручке, операционной прибыли и свободному денежному потоку (FCF). Показатель EBITDA раскрыт не был, поэтому в таблицу не попал.

Никаких далеко идущих выводов я делать не хочу, полной картины у нас нет. Но в любом случае раскрытие отчетности НЛМК — это положительный сигнал, хоть и выглядит исключительно как удовлетворение требований регулятора, который обязал публичные компании публиковать свои результаты, начиная с 1 июля 2023 года.

📈 Дополнительно отметим, что НЛМК заработала по итогам 6m2023 порядка 91,7 млрд руб. чистой прибыли, а благодаря наличию денежных средств на балансе (154,6 млрд рублей) чистая денежная позиция на конец первого полугодия 2023 года составила 16,1 млрд руб. Впрочем, эти тренды высокой прибыльности и снижения долговой нагрузки соответствуют результатам ММК и Северстали, отчитавшихся по МСФО ранее.

💰 Ну и самый важный вопрос — это потенциальные дивиденды. Хочется верить, что уже совсем скоро ММК, НЛМК и Северсталь дружно выработают какой-то механизм и смогут, наконец, вернуться к дивидендной практике. Все акционеры очень ждут этого долгожданного события! Однако менеджмент этих трёх компаний пока тактически воздерживается от какой-то конкретики на этот счёт, намекая при этом, что компании вернутся к выполнению дивидендной политики по мере улучшения рыночной конъюнктуры.

Давайте рассуждать логически: спрос на металлопрокат сейчас стабильный, ценник на горячекатаный рулон позволяет работать с хорошей маржой, не пришло ли дивидендное время? На мой субъективный взгляд, улучшение рыночной конъюнктуры налицо, а потому я по-прежнему сохраняю надежду, что эмитенты могут утвердить выплаты уже по итогам 2023 года (в первую очередь Северсталь).

❤️ В общем, всегда верьте только в хорошее, инвестируйте с умом и помните, что не нужно класть все яйца в одну корзину! Рано или поздно дивиденды вернутся в эти инвестиционные истории, вот увидите!

© Инвестируй или проиграешь

{kind=link}

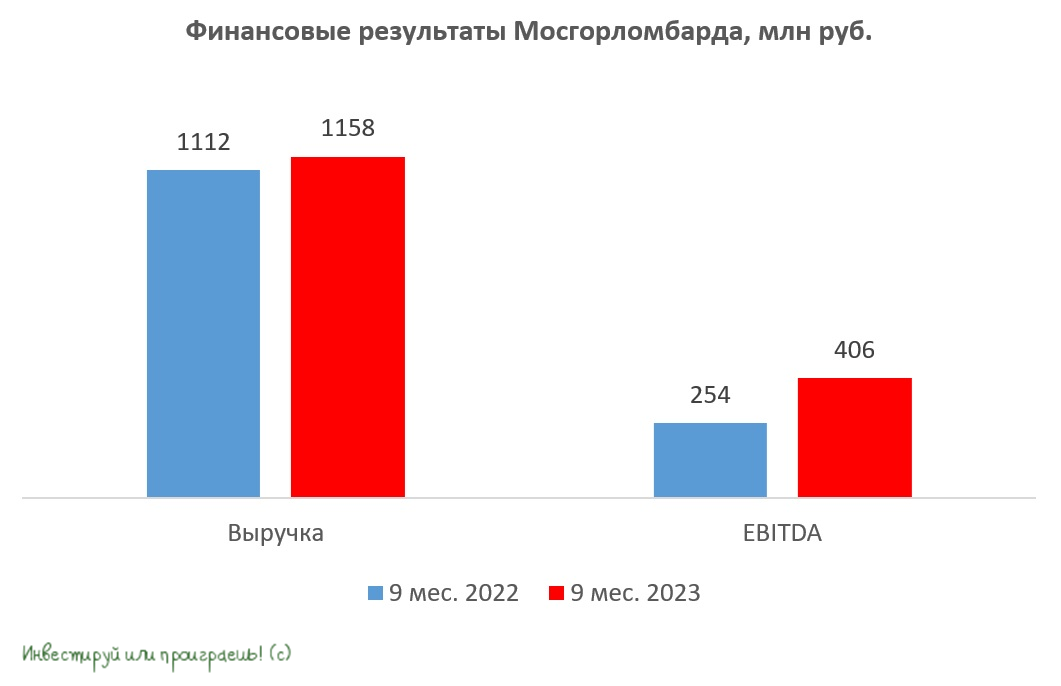

Мосгорломбард объявил о намерении провести IPO на Мосбирже

🏛 Ну что ж, друзья! Концовка года продолжает радовать нас новостями о выходе новых эмитентов на фондовый рынок. И в первый день зимы Мосгорломбард, один из родоначальников ломбардного дела в России, объявил о намерении провести IPO на Мосбирже.

Начало торгов акциями Мосгорломбарда ожидается уже в этом месяце, а free-float может составить до 36%. Сразу же отмечу, что IPO планируется проводить в формате cash-in, когда весь привлечённый капитал будет направлен исключительно на развитие бизнеса, что для потенциальных акционеров всегда является хорошим знаком.

👑 Мосгорломбард – интегрированная группа, в состав которой входит крупнейшая сеть ломбардов в Московском регионе, насчитывающая 109 отделений, ресейл высоколиквидных товаров в рамках собственной розничной сети и через крупные ресейл-платформы по всей территории России (быстрая скупка и продажа высоколиквидных позиций и комиссионная торговля широким ассортиментом потребительских товаров) и оптовая скупка и переработка лома драгоценных металлов для поставки чистого золота в банки (в форме инвестиционных слитков) и производителям ювелирных изделий.

Стратегия развития предполагает увеличение розничной сети до 150 отделений к 2025 году и последующее наращивание доли присутствия в Московском регионе до 40% к 2027 году. Группа не исключает возможности сделок M&A. Емкость ломбардного рынка в РФ оценивается в 50–60 млрд руб. Рынок фрагментированный и ожидается его дальнейшая консолидация – мелкие и серые игроки продолжат последовательно уходить, а высвобождающуюся емкость будут консолидировать крупные компании. По состоянию на 2 декабря 2023 года, в Гос. реестре находилось 1882 ломбарда – за последние 5 лет показатель сократился почти в 2 раза.

💼 Еще одним стратегическим направлением Мосгорломбарда является развитие ресейла. Да-да, не удивляйтесь! Посетители уже привыкли обращаться не только за займами, но и за тем, чтобы реализовать собственные товары или приобрести на ресейле по привлекательным ценам ювелирные изделия, технику и мех. В середине осени Мосгорломбард объявил о расширении географии присутствия своего ресейл-направления – теперь покупка ювелирных украшений, электроники и изделий из меха доступны всем жителям страны через онлайн-каналы.

Ёмкость рынка ресейла огромная. Если сейчас он оценивает в 1 трлн рублей, то к 2027 году он вырастет в 3 раза до 3 трлн рублей. Мосгорломбард рассчитывает занять свою долю рынка в широком массовом сегменте - 3-5% к 2027 году. Уникальная экспертиза верификации подлинности материалов (металла, камней, меха) и аутентификация техники сильно отличает группу от других участников ресейл рынка.

Направление вторичного рынка драгоценных металлов позволяет Мосгорломбарду повышать ликвидность товарного портфеля.

📈 Благодаря активной стратегии роста - с 2019 по 2022 год группа реализовала первый этап развития, - Мосгорломбард показывает качественные результаты. Так, с 2020 по 2023 гг. кредитный портфель вырос в 6 раз, а чистая прибыль - и вовсе в 8 раз. У компании амбициозная команда менеджеров и акционеров, которая нацелена на дальнейшее масштабирование бизнеса, и привлеченные инвестиции от IPO являются важным элементом реализации долгосрочной стратегии развития.

❗️Специально для тех, кого слово "ломбард" по каким-то причинам сильно смущает, спешу отметить: не стоит ставить ломбардный бизнес в один ряд с высокорискованным МФО! Конкурентным преимуществом ломбардов являются ликвидные залоги - каждый залог обеспечен, а более 90% кредитного портфеля обеспечено золотом. У ломбардов относительно короткий срок займов, который, как правило, составляет от 30 до 40 дней, что позволяет быстро оборачивать кредитный портфель.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

🏛 Ну что ж, друзья! Концовка года продолжает радовать нас новостями о выходе новых эмитентов на фондовый рынок. И в первый день зимы Мосгорломбард, один из родоначальников ломбардного дела в России, объявил о намерении провести IPO на Мосбирже.

Начало торгов акциями Мосгорломбарда ожидается уже в этом месяце, а free-float может составить до 36%. Сразу же отмечу, что IPO планируется проводить в формате cash-in, когда весь привлечённый капитал будет направлен исключительно на развитие бизнеса, что для потенциальных акционеров всегда является хорошим знаком.

👑 Мосгорломбард – интегрированная группа, в состав которой входит крупнейшая сеть ломбардов в Московском регионе, насчитывающая 109 отделений, ресейл высоколиквидных товаров в рамках собственной розничной сети и через крупные ресейл-платформы по всей территории России (быстрая скупка и продажа высоколиквидных позиций и комиссионная торговля широким ассортиментом потребительских товаров) и оптовая скупка и переработка лома драгоценных металлов для поставки чистого золота в банки (в форме инвестиционных слитков) и производителям ювелирных изделий.

Стратегия развития предполагает увеличение розничной сети до 150 отделений к 2025 году и последующее наращивание доли присутствия в Московском регионе до 40% к 2027 году. Группа не исключает возможности сделок M&A. Емкость ломбардного рынка в РФ оценивается в 50–60 млрд руб. Рынок фрагментированный и ожидается его дальнейшая консолидация – мелкие и серые игроки продолжат последовательно уходить, а высвобождающуюся емкость будут консолидировать крупные компании. По состоянию на 2 декабря 2023 года, в Гос. реестре находилось 1882 ломбарда – за последние 5 лет показатель сократился почти в 2 раза.

💼 Еще одним стратегическим направлением Мосгорломбарда является развитие ресейла. Да-да, не удивляйтесь! Посетители уже привыкли обращаться не только за займами, но и за тем, чтобы реализовать собственные товары или приобрести на ресейле по привлекательным ценам ювелирные изделия, технику и мех. В середине осени Мосгорломбард объявил о расширении географии присутствия своего ресейл-направления – теперь покупка ювелирных украшений, электроники и изделий из меха доступны всем жителям страны через онлайн-каналы.

Ёмкость рынка ресейла огромная. Если сейчас он оценивает в 1 трлн рублей, то к 2027 году он вырастет в 3 раза до 3 трлн рублей. Мосгорломбард рассчитывает занять свою долю рынка в широком массовом сегменте - 3-5% к 2027 году. Уникальная экспертиза верификации подлинности материалов (металла, камней, меха) и аутентификация техники сильно отличает группу от других участников ресейл рынка.

Направление вторичного рынка драгоценных металлов позволяет Мосгорломбарду повышать ликвидность товарного портфеля.

📈 Благодаря активной стратегии роста - с 2019 по 2022 год группа реализовала первый этап развития, - Мосгорломбард показывает качественные результаты. Так, с 2020 по 2023 гг. кредитный портфель вырос в 6 раз, а чистая прибыль - и вовсе в 8 раз. У компании амбициозная команда менеджеров и акционеров, которая нацелена на дальнейшее масштабирование бизнеса, и привлеченные инвестиции от IPO являются важным элементом реализации долгосрочной стратегии развития.

❗️Специально для тех, кого слово "ломбард" по каким-то причинам сильно смущает, спешу отметить: не стоит ставить ломбардный бизнес в один ряд с высокорискованным МФО! Конкурентным преимуществом ломбардов являются ликвидные залоги - каждый залог обеспечен, а более 90% кредитного портфеля обеспечено золотом. У ломбардов относительно короткий срок займов, который, как правило, составляет от 30 до 40 дней, что позволяет быстро оборачивать кредитный портфель.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

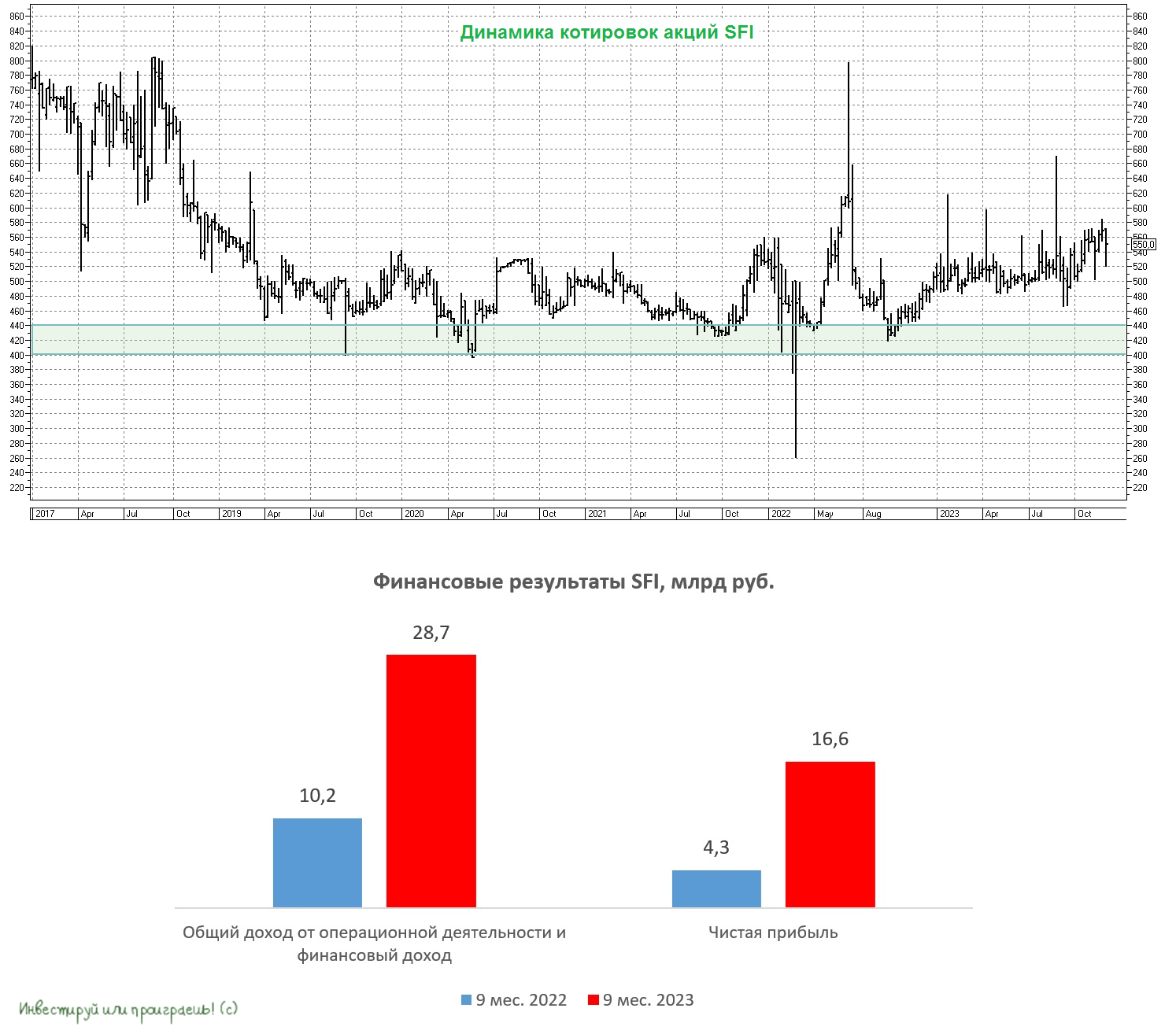

SFI: сильные результаты 9m2023 и драйверы для роста

🧮 Инвестиционный холдинг SFI недавно представил свои финансовые результаты по МСФО за 9m2023, поэтому предлагаю по горячим следам заглянуть в них и проанализировать основные моменты.

📈 Итак, с января по сентябрь общий доход от операционной деятельности и финансовый доход увеличился на +181,4% (г/г) до 28,7 млрд руб., благодаря сильным результатам лизингового и страхового бизнеса, а также переоценке финансовых вложений в инвестиционном портфеле.

💪 Ядро холдинга - лизинговая компания Европлан бодро развивается уже не первый год. По итогам 9m2023 лизинговый портфель вырос на +28,7% до 211,4 млрд руб. Компания является одним из лидеров рынка в сегментах лизинга легкового и грузового автотранспорта. Рентабельность капитала (ROE) по итогам отчётного периода составила внушительные 38,4%. Кстати, с 2018 года ROE у Европлана не опускает ниже 32%! Даже COVID-19 и СВО совершенно не стали помехой для бизнеса компании!

📣 На осенней конференции Смартлаба IR-директор холдинга SFI Антон Гольцман рассказывал о том, что менеджмент задумывается о выводе Европлана на IPO.

Компания технически уже готова к проведению IPO, но конкретики по срокам пока нет, поскольку руководство желает продать большой пакет акций и оценивает ёмкость российского фондового рынка в текущих рыночных условиях. Тем не менее, держим в голове этот потенциальный драйвер, в первую очередь для SFI, да и горизонт проведения IPO Европлана в любом случае обозримый.

💰 Но вернёмся всё же к финансовой отчётности SFI. Чистая прибыль холдинга по итогам 9m2023 выросла почти в 4 раза до 16,6 млрд руб. Столь сильные результаты позволили Совету директоров вынести рекомендацию о промежуточных дивидендах за отчётный период в размере 39,42 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Как мы видим, после некоторого перерыва холдинг вернулся к практике дивидендных выплат, что не может не радовать. Акционеры теперь могут спокойно ждать дивидендную отсечку, которая намечена на 13 декабря 2023 года (с учётом режима торгов Т+1).

📈 Любопытно, что инвестбанки и брокеры ставят высокие целевые цены по акциям холдинга. Так, Цифра Брокер установил таргет на уровне 925 руб., а Газпромбанк - на уровне 950 руб. По их мнению, приобретение акций SFI даёт возможность инвесторам получать доход от инвестиций в такие растущие сегменты финансового рынка, как лизинг и страхование.

👉 Подводя итог, отмечу, что к бизнесу SFI (#SFIN) лично у меня особых вопросов нет: компания динамично развивается и имеет 2 драйвера роста бизнеса в долгосрочной перспективе:

1️⃣ Потенциальный вывод Европлана на IPO. По нашим оценкам, здесь можно рассчитывать на капитализацию в районе 80 млрд руб.

2️⃣ Сокращение квазиказначейского пакета акций. Напомню, у холдинга на балансе находится огромный пакет собственных акций, и на ум сразу же приходят два возможных варианта дальнейшего развития событий по ним: бумаги можно погасить (тогда доля оставшихся акционеров возрастёт), их можно продать (в этом случае SFI заработает дополнительный кэш и нарастит free-float).

Поэтому долгосрочно эта история может заиграть ещё более яркими красками, если два драйвера, приведённые выше, реализуются на практике, а дивидендная история останется на повестке дня.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Инвестиционный холдинг SFI недавно представил свои финансовые результаты по МСФО за 9m2023, поэтому предлагаю по горячим следам заглянуть в них и проанализировать основные моменты.

📈 Итак, с января по сентябрь общий доход от операционной деятельности и финансовый доход увеличился на +181,4% (г/г) до 28,7 млрд руб., благодаря сильным результатам лизингового и страхового бизнеса, а также переоценке финансовых вложений в инвестиционном портфеле.

💪 Ядро холдинга - лизинговая компания Европлан бодро развивается уже не первый год. По итогам 9m2023 лизинговый портфель вырос на +28,7% до 211,4 млрд руб. Компания является одним из лидеров рынка в сегментах лизинга легкового и грузового автотранспорта. Рентабельность капитала (ROE) по итогам отчётного периода составила внушительные 38,4%. Кстати, с 2018 года ROE у Европлана не опускает ниже 32%! Даже COVID-19 и СВО совершенно не стали помехой для бизнеса компании!

📣 На осенней конференции Смартлаба IR-директор холдинга SFI Антон Гольцман рассказывал о том, что менеджмент задумывается о выводе Европлана на IPO.

Компания технически уже готова к проведению IPO, но конкретики по срокам пока нет, поскольку руководство желает продать большой пакет акций и оценивает ёмкость российского фондового рынка в текущих рыночных условиях. Тем не менее, держим в голове этот потенциальный драйвер, в первую очередь для SFI, да и горизонт проведения IPO Европлана в любом случае обозримый.

💰 Но вернёмся всё же к финансовой отчётности SFI. Чистая прибыль холдинга по итогам 9m2023 выросла почти в 4 раза до 16,6 млрд руб. Столь сильные результаты позволили Совету директоров вынести рекомендацию о промежуточных дивидендах за отчётный период в размере 39,42 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Как мы видим, после некоторого перерыва холдинг вернулся к практике дивидендных выплат, что не может не радовать. Акционеры теперь могут спокойно ждать дивидендную отсечку, которая намечена на 13 декабря 2023 года (с учётом режима торгов Т+1).

📈 Любопытно, что инвестбанки и брокеры ставят высокие целевые цены по акциям холдинга. Так, Цифра Брокер установил таргет на уровне 925 руб., а Газпромбанк - на уровне 950 руб. По их мнению, приобретение акций SFI даёт возможность инвесторам получать доход от инвестиций в такие растущие сегменты финансового рынка, как лизинг и страхование.

👉 Подводя итог, отмечу, что к бизнесу SFI (#SFIN) лично у меня особых вопросов нет: компания динамично развивается и имеет 2 драйвера роста бизнеса в долгосрочной перспективе:

1️⃣ Потенциальный вывод Европлана на IPO. По нашим оценкам, здесь можно рассчитывать на капитализацию в районе 80 млрд руб.

2️⃣ Сокращение квазиказначейского пакета акций. Напомню, у холдинга на балансе находится огромный пакет собственных акций, и на ум сразу же приходят два возможных варианта дальнейшего развития событий по ним: бумаги можно погасить (тогда доля оставшихся акционеров возрастёт), их можно продать (в этом случае SFI заработает дополнительный кэш и нарастит free-float).

Поэтому долгосрочно эта история может заиграть ещё более яркими красками, если два драйвера, приведённые выше, реализуются на практике, а дивидендная история останется на повестке дня.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

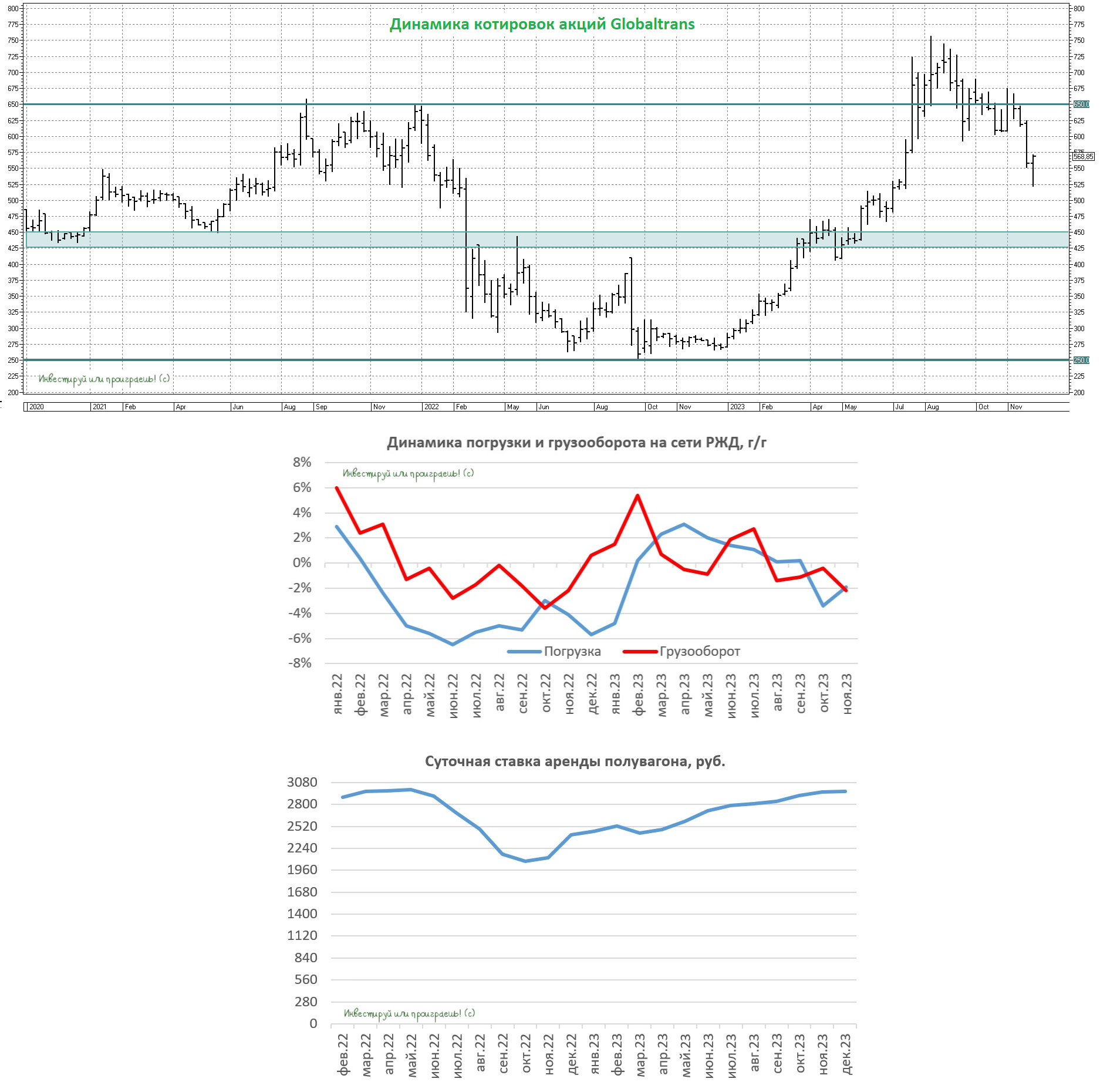

Ставки аренды вагонов вверх, а котировки Globaltrans вниз

🚂 РЖД представила статистику по грузообороту за ноябрь, которая позволяет оценить динамику бизнеса ж/д перевозчиков.

📉 В заключительный месяц осени показатель сократился на -2,2% (г/г) до 216,8 млрд тарифных тонно-км. Грузооборот падает четвёртый месяц подряд, и в ноябре это падение даже ускорилось, что во многом обусловлено сокращением погрузки угля и нефти.

Операторы жалуются на РЖД, что монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Другими словами, жалобы на бюрократию со стороны РЖД.

📈 При этом второй, не менее важный компонент в динамике бизнеса ж/д операторов, демонстрирует хоть и умеренный, но всё же рост. По данным RailCommerce, ставки суточной аренды полувагонов в начале декабря увеличились до 2965 руб., что на 23 руб. ниже исторического максимума. До нового рекорда рукой подать!

По данным РЖД, профицит парка полувагонов стабильно держится ниже отметки 50 тыс., что благоприятно для арендных ставок. На ряде направлений по-прежнему остро стоит вопрос с подвижным составом, и бизнес готов брать вагонный парк по высоким ценникам.

❓Существует ли риск сильного падения арендных ставок в среднесрочной перспективе?

Если проводить исторические параллели, то низкие ставки аренды наблюдались при профиците вагонного парка около 100 тыс. ед. Сейчас этот показатель примерно вдвое меньше и очень маловероятно, что мы увидим столь резкий рост избытка вагонов на сети РЖД, поскольку уже не первый квартал растёт показатель оборота вагона.

Для тех, кто не в теме, напомню, что понятие оборачиваемости вагонов в рабочем парке подразумевает время, необходимое вагону для завершения всех операций, связанных с грузоперевозками, включая погрузку и разгрузку.

🧐 А теперь самое время буквально одним абзацем рассказать вам, что в середине ноября в Москве прошел XVII Международный форум «Транспорт России», где его участники пришли к любопытному выводу, что уголь в ближайшие годы станет основным драйвером роста погрузки на сети РЖД, поскольку на него по-прежнему сохраняется повышенный мировой спрос, в том числе из-за сокращения инвестиций в угольную промышленность Австралии, которая долгое время является ключевым поставщиком на мировом рынке с долей в 27%.

👉 РЕЗЮМЕ. Ставки аренды полувагонов находятся в шаге от исторического максимума, при этом бумаги Globaltrans (#GLTR) скорректировались от летнего пика уже на 25%. Диапазон 500-550 руб. в бумагах ж/д перевозчика выглядит интересным для формирования долгосрочной позиции, поскольку в этом случае мультипликатор EV/EBITDA по итогам года может составить 1,8х, что является низким значением для отрасли.

❤️ Не забывайте ставить лайк под этим постом и никогда не отчаивайтесь! В любой трудной ситуации помните, что ваш поезд ещё не пришёл.

© Инвестируй или проиграешь

🚂 РЖД представила статистику по грузообороту за ноябрь, которая позволяет оценить динамику бизнеса ж/д перевозчиков.

📉 В заключительный месяц осени показатель сократился на -2,2% (г/г) до 216,8 млрд тарифных тонно-км. Грузооборот падает четвёртый месяц подряд, и в ноябре это падение даже ускорилось, что во многом обусловлено сокращением погрузки угля и нефти.

Операторы жалуются на РЖД, что монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Другими словами, жалобы на бюрократию со стороны РЖД.

📈 При этом второй, не менее важный компонент в динамике бизнеса ж/д операторов, демонстрирует хоть и умеренный, но всё же рост. По данным RailCommerce, ставки суточной аренды полувагонов в начале декабря увеличились до 2965 руб., что на 23 руб. ниже исторического максимума. До нового рекорда рукой подать!

По данным РЖД, профицит парка полувагонов стабильно держится ниже отметки 50 тыс., что благоприятно для арендных ставок. На ряде направлений по-прежнему остро стоит вопрос с подвижным составом, и бизнес готов брать вагонный парк по высоким ценникам.

❓Существует ли риск сильного падения арендных ставок в среднесрочной перспективе?

Если проводить исторические параллели, то низкие ставки аренды наблюдались при профиците вагонного парка около 100 тыс. ед. Сейчас этот показатель примерно вдвое меньше и очень маловероятно, что мы увидим столь резкий рост избытка вагонов на сети РЖД, поскольку уже не первый квартал растёт показатель оборота вагона.

Для тех, кто не в теме, напомню, что понятие оборачиваемости вагонов в рабочем парке подразумевает время, необходимое вагону для завершения всех операций, связанных с грузоперевозками, включая погрузку и разгрузку.

🧐 А теперь самое время буквально одним абзацем рассказать вам, что в середине ноября в Москве прошел XVII Международный форум «Транспорт России», где его участники пришли к любопытному выводу, что уголь в ближайшие годы станет основным драйвером роста погрузки на сети РЖД, поскольку на него по-прежнему сохраняется повышенный мировой спрос, в том числе из-за сокращения инвестиций в угольную промышленность Австралии, которая долгое время является ключевым поставщиком на мировом рынке с долей в 27%.

👉 РЕЗЮМЕ. Ставки аренды полувагонов находятся в шаге от исторического максимума, при этом бумаги Globaltrans (#GLTR) скорректировались от летнего пика уже на 25%. Диапазон 500-550 руб. в бумагах ж/д перевозчика выглядит интересным для формирования долгосрочной позиции, поскольку в этом случае мультипликатор EV/EBITDA по итогам года может составить 1,8х, что является низким значением для отрасли.

❤️ Не забывайте ставить лайк под этим постом и никогда не отчаивайтесь! В любой трудной ситуации помните, что ваш поезд ещё не пришёл.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Segezha Group: помощь от АФК Системы — это хорошо, но важнее ситуация в Китае.

🌲 Segezha Group в начале декабря буквально взбудоражила инвестиционную общественностью новостью о получении трёхлетнего займа в размере 7,7 млрд руб. от материнского холдинга в лице АФК Система. Займ - это безусловно лучше, чем допэмиссия акций, которая грозила бы размытием акционерной доли инвесторов, но хватит ли этого кэша? Предлагаю немного порассуждать на эту тему.

В этом контексте сразу же всплывает в памяти момент, когда глава Сегежи Михаил Шамолин на недавнем конференц-колле успокаивал инвесторов и твёрдо говорил о том, что мажоритарий АФК Система в случае необходимости окажет поддержку “дочке”, что в итоге и случилось. Но есть нюанс: в следующем году компании придётся рефинансировать уже 44,7 млрд руб. долга. Чтобы вы понимали, на 30 сентября 2023 года кэш на балансе составлял 7,4 млрд руб., ну а с учётом нового займа кэш едва превысит 15 млрд руб.

🧮 Если посмотреть на календарь текущих размещений бондов, то можно с тревогой увидеть, что уже в апреле 2024 года компания должна погасить облигационный выпуск на 10 млрд руб. А поскольку Центробанк России не планирует снижать ключевую ставку раньше 2 кв. 2024 года, то Segezha Group придётся рефинансировать данный выпуск под высокую процентную ставку.

Найдутся ли желающие покупать такие облигации? На наш субъективный взгляд - да. Хотя бы по той причине, что у Сегежи, несмотря на все трудности и высокую долговую нагрузку, по-прежнему инвестиционный рейтинг ruА- от Эксперт РА, и инвесторам будет интересно зафиксировать высокую доходность перед началом цикла снижения ключевой ставки.

💼 Оставшиеся 34,7 млрд руб. задолженности, которую нужно будет рефинансировать в следующем году, приходятся на банковские кредиты, оферты и купоны по долгосрочным облигациям. Скорее всего, кэш будет направлен на выплату купонов и оферт, а кредиты рефинансированы под поручительство АФК Системы (#AFKS).

👉 В любом случае займ от АФК Системы – это позитивный сигнал для акционеров Сегежи. Во-первых, это чёткий сигнал, что материнский холдинг готов подставить плечо “дочке” в трудную минуту. Во-вторых, мажоритарий пока не заинтересован в допэмиссии и размытии акционерного капитала, и этот сигнал тоже прослеживается.

Но это всё временные меры и фактически латание финансовых дыр. А что же фундамент? А фундамент нас невольно заставляет смотреть в сторону Китая, где в октябре-ноября цены на бумагу и пиломатериалы скромненько выросли в среднем на 5% (кв/кв) по отношению к третьему кварталу, благодаря оживлению строительного сектора. Китайские власти проводят точечные меры по стимулированию рынка недвижимости, что способствует росту спроса на металлопрокат со стороны застройщиков, и как результат - цены на сталь и металлургическое сырьё также демонстрируют рост. При этом проблемы в китайском секторе недвижимости никуда не исчезли, и практически каждую неделю очередной китайский девелопер объявляет о дефолте.

В целом, пока можно отметить лишь стабилизацию цен на лесопромышленную продукцию в Китае, в то время как говорить о стабильном растущем тренде пока ещё очень рано. Почему? Хотя бы потому, что цены на жильё в Китае снижаются на протяжении последних четырёх месяцев, и девелоперам сейчас крайне не выгодно наращивать объёмы строительства, в то время как власти всё больше отказываются от поддержки всей отрасли, сосредоточившись лишь на отдельных сегментах.

Именно поэтому сейчас ещё очень рано говорить, что исторический минимум в бумагах Segezha Group (#SGZH) на уровне 3,848 руб. является дном, и что второе дно мы не получим в подарок, поскольку из Китая могут прийти неприятные сюрпризы. Будем держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🌲 Segezha Group в начале декабря буквально взбудоражила инвестиционную общественностью новостью о получении трёхлетнего займа в размере 7,7 млрд руб. от материнского холдинга в лице АФК Система. Займ - это безусловно лучше, чем допэмиссия акций, которая грозила бы размытием акционерной доли инвесторов, но хватит ли этого кэша? Предлагаю немного порассуждать на эту тему.

В этом контексте сразу же всплывает в памяти момент, когда глава Сегежи Михаил Шамолин на недавнем конференц-колле успокаивал инвесторов и твёрдо говорил о том, что мажоритарий АФК Система в случае необходимости окажет поддержку “дочке”, что в итоге и случилось. Но есть нюанс: в следующем году компании придётся рефинансировать уже 44,7 млрд руб. долга. Чтобы вы понимали, на 30 сентября 2023 года кэш на балансе составлял 7,4 млрд руб., ну а с учётом нового займа кэш едва превысит 15 млрд руб.

🧮 Если посмотреть на календарь текущих размещений бондов, то можно с тревогой увидеть, что уже в апреле 2024 года компания должна погасить облигационный выпуск на 10 млрд руб. А поскольку Центробанк России не планирует снижать ключевую ставку раньше 2 кв. 2024 года, то Segezha Group придётся рефинансировать данный выпуск под высокую процентную ставку.

Найдутся ли желающие покупать такие облигации? На наш субъективный взгляд - да. Хотя бы по той причине, что у Сегежи, несмотря на все трудности и высокую долговую нагрузку, по-прежнему инвестиционный рейтинг ruА- от Эксперт РА, и инвесторам будет интересно зафиксировать высокую доходность перед началом цикла снижения ключевой ставки.

💼 Оставшиеся 34,7 млрд руб. задолженности, которую нужно будет рефинансировать в следующем году, приходятся на банковские кредиты, оферты и купоны по долгосрочным облигациям. Скорее всего, кэш будет направлен на выплату купонов и оферт, а кредиты рефинансированы под поручительство АФК Системы (#AFKS).

👉 В любом случае займ от АФК Системы – это позитивный сигнал для акционеров Сегежи. Во-первых, это чёткий сигнал, что материнский холдинг готов подставить плечо “дочке” в трудную минуту. Во-вторых, мажоритарий пока не заинтересован в допэмиссии и размытии акционерного капитала, и этот сигнал тоже прослеживается.

Но это всё временные меры и фактически латание финансовых дыр. А что же фундамент? А фундамент нас невольно заставляет смотреть в сторону Китая, где в октябре-ноября цены на бумагу и пиломатериалы скромненько выросли в среднем на 5% (кв/кв) по отношению к третьему кварталу, благодаря оживлению строительного сектора. Китайские власти проводят точечные меры по стимулированию рынка недвижимости, что способствует росту спроса на металлопрокат со стороны застройщиков, и как результат - цены на сталь и металлургическое сырьё также демонстрируют рост. При этом проблемы в китайском секторе недвижимости никуда не исчезли, и практически каждую неделю очередной китайский девелопер объявляет о дефолте.

В целом, пока можно отметить лишь стабилизацию цен на лесопромышленную продукцию в Китае, в то время как говорить о стабильном растущем тренде пока ещё очень рано. Почему? Хотя бы потому, что цены на жильё в Китае снижаются на протяжении последних четырёх месяцев, и девелоперам сейчас крайне не выгодно наращивать объёмы строительства, в то время как власти всё больше отказываются от поддержки всей отрасли, сосредоточившись лишь на отдельных сегментах.

Именно поэтому сейчас ещё очень рано говорить, что исторический минимум в бумагах Segezha Group (#SGZH) на уровне 3,848 руб. является дном, и что второе дно мы не получим в подарок, поскольку из Китая могут прийти неприятные сюрпризы. Будем держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Мосбиржа – дорогой актив?!

🏛 Московская биржа представила накануне свои операционные результаты за ноябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

🔸 Общий объем торгов вырос на +68,6% (г/г) до 126,1 трлн руб. Отчасти столь сильный рост вызван эффектом низкой базы, поскольку прошлой осенью в стране была объявлена частичная мобилизация, которая заставила одну часть российских инвесторов всерьез понервничать, порой вынуждая их прибегать к паническим распродажам активов, в то время как другая часть инвесторов в это же время скупала на распродажах подешевевшие активы. В совокупности это всё привело к резкому росту объёмов торгов.

Если сравнивать этот показатель с ноябрём 2021 года (когда СВО ещё не началась), то рост составил +38,5%, что также является достойным результатом. Глава Мосбиржи Юрий Денисов сообщил, что в настоящее время более 1 млн человек ежедневно проводят торговые операции на бирже.

🔸 Оборот на денежном рынке, который является основным сегментом, вырос в ноябре на +46% (г/г) до 76,5 трлн руб. Очевидно, что высокие процентные ставки в экономике оказывают благоприятное влияние на развитие данного рынка.

🔸 Объем торгов на валютном рынке вырос на +137,2% (г/г) до 35,1 трлн руб., во многом благодаря действиям властей, которые в попытках стабилизировать курс рубля заставили экспортёров продавать валютную выручку и выплачивать гибкие пошлины.

‼️ ВАЖНО: Менеджмент биржи поведал о том, что остановит торги долларом США в случае введения санкций. Центробанк в этом случае может рассчитывать официальный курс по внебиржевым сделкам.

«Доллар США не будет торговаться в случае американских санкций, но он уже не играет такой роли в структуре валютного рынка биржи, как раньше», — поведал представитель Мосбиржи Игорь Марич.

🔸 Оборот на фондовом рынке вырос на +46,9% (г/г) до 4,7 трлн руб. Показатель вышел на уровни ноября 2021 года, благодаря активной торговле государственными и корпоративными облигациями.

🔸 Объём торговли на рынке акций вырос почти в 2,5 раза, по сравнению с ноябрем прошлого года, однако в этом сегменте должно пройти ещё много времени, чтобы вернуться на докризисные уровни. Руководство Мосбиржи позитивно оценивает перспективы рынка IPO в следующем году, отметив значительное количество запросов от компаний, которым нужен капитал для роста бизнеса. Мосбиржа выразила готовность упростить процесс превращения компании в публичную, сделав его понятным, и оказать содействие в создании pre-IPO фондов.

🤵♂️ Председатель Наблюдательного совета Мосбиржи Сергей Швецов уверен, что интерес физических лиц к рынку акций будет только расти, поскольку банки в настоящее время активно продвигают брокерские услуги своим клиентам.

👉 Подводя итог всему вышесказанному отмечу, что к бизнесу Мосбиржи (#MOEX) лично у меня особых вопросов нет - компания динамично развивается и имеет высокие шансы на успешную реализацию долгосрочной Стратегии развития. Но для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, куда-нибудь в район 150+ руб., который уже может быть интересен для долгосрочных покупок. Покупать на локальных максимумах уж точно не хочется, тем более на фоне высокой вероятности введения антироссийских санкций против Мосбиржи или НКЦ.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Московская биржа представила накануне свои операционные результаты за ноябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

🔸 Общий объем торгов вырос на +68,6% (г/г) до 126,1 трлн руб. Отчасти столь сильный рост вызван эффектом низкой базы, поскольку прошлой осенью в стране была объявлена частичная мобилизация, которая заставила одну часть российских инвесторов всерьез понервничать, порой вынуждая их прибегать к паническим распродажам активов, в то время как другая часть инвесторов в это же время скупала на распродажах подешевевшие активы. В совокупности это всё привело к резкому росту объёмов торгов.

Если сравнивать этот показатель с ноябрём 2021 года (когда СВО ещё не началась), то рост составил +38,5%, что также является достойным результатом. Глава Мосбиржи Юрий Денисов сообщил, что в настоящее время более 1 млн человек ежедневно проводят торговые операции на бирже.

🔸 Оборот на денежном рынке, который является основным сегментом, вырос в ноябре на +46% (г/г) до 76,5 трлн руб. Очевидно, что высокие процентные ставки в экономике оказывают благоприятное влияние на развитие данного рынка.

🔸 Объем торгов на валютном рынке вырос на +137,2% (г/г) до 35,1 трлн руб., во многом благодаря действиям властей, которые в попытках стабилизировать курс рубля заставили экспортёров продавать валютную выручку и выплачивать гибкие пошлины.

‼️ ВАЖНО: Менеджмент биржи поведал о том, что остановит торги долларом США в случае введения санкций. Центробанк в этом случае может рассчитывать официальный курс по внебиржевым сделкам.

«Доллар США не будет торговаться в случае американских санкций, но он уже не играет такой роли в структуре валютного рынка биржи, как раньше», — поведал представитель Мосбиржи Игорь Марич.

🔸 Оборот на фондовом рынке вырос на +46,9% (г/г) до 4,7 трлн руб. Показатель вышел на уровни ноября 2021 года, благодаря активной торговле государственными и корпоративными облигациями.

🔸 Объём торговли на рынке акций вырос почти в 2,5 раза, по сравнению с ноябрем прошлого года, однако в этом сегменте должно пройти ещё много времени, чтобы вернуться на докризисные уровни. Руководство Мосбиржи позитивно оценивает перспективы рынка IPO в следующем году, отметив значительное количество запросов от компаний, которым нужен капитал для роста бизнеса. Мосбиржа выразила готовность упростить процесс превращения компании в публичную, сделав его понятным, и оказать содействие в создании pre-IPO фондов.

🤵♂️ Председатель Наблюдательного совета Мосбиржи Сергей Швецов уверен, что интерес физических лиц к рынку акций будет только расти, поскольку банки в настоящее время активно продвигают брокерские услуги своим клиентам.

👉 Подводя итог всему вышесказанному отмечу, что к бизнесу Мосбиржи (#MOEX) лично у меня особых вопросов нет - компания динамично развивается и имеет высокие шансы на успешную реализацию долгосрочной Стратегии развития. Но для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, куда-нибудь в район 150+ руб., который уже может быть интересен для долгосрочных покупок. Покупать на локальных максимумах уж точно не хочется, тем более на фоне высокой вероятности введения антироссийских санкций против Мосбиржи или НКЦ.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Мосгорломбард объявляет ценовой диапазон акций в рамках IPO на Московской бирже

👏 Ну что ж, друзья! Торжественно вам сообщаю, что уже на следующей неделе Мосгорломбард, наконец, запланировал первичное размещение своих акций.

🧮 Компания установила индикативный ценовой диапазон IPO на уровне 3,1–3,5 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 4,5-5,1 млрд руб. Финальная цена определится по итогам сбора заявок, который стартовал вчера, и который продлится до 13 декабря 2023 года включительно. Подать заявку на приобретение акций можно через многих ведущих российских брокеров.

🗓 Торги акциями Мосгорломбарда (#MGKL) на Мосбирже начнутся 14 декабря. Московская биржа включила эти бумаги в третий котировальный список. Предполагается, что размер free-float составит до 36% (!).

💼 Данное размещение пройдет в формате cash in, когда привлечённый капитал планируется направить на реализацию долгосрочной стратегии развития, которую мы с вами обсуждали совсем недавно.

💰 Совет директоров Мосгорломбарда в конце ноября утвердил новую дивидендную политику, которая предусматривает следующие целые ориентиры:

🔸 по результатам 2023 года – до 25% от чистой прибыли по МСФО;

🔸 по результатам 2024 и последующих годов – от 25% и до 50% чистой прибыли по МСФО.

📣 С удовольствием вчера принял участие в онлайн-конференции с топ-менеджментом Мосгорломбарда (отдельное им спасибо за приглашение на встречу!) и предлагаю вашему вниманию основные тезисы:

✔️ Мосгорломбард является лидером в московском регионе, но отрасль ждет дальнейшая консолидация. Одна из задач привлечения инвестиций на IPO как раз - увеличение рыночной доли в Московском регионе до 40% к 2027 году.

✔️ Порядка 93% займов обеспечено золотом. Компания получает доход как от процентов в случае выполнения заемщиком своих обязательств, так и от продажи заложенного имущества в случае дефолта по займу. В общей сложности 81% залогов реализуется в течение 90 дней, а оставшиеся 19% - в течение 2 лет.

✔️ У Группы много автоматизированных решений. Они одни из лидеров отрасли в этом вопросе. Первыми на рынке ломбардов в РФ представили сервисы по онлайн продлению займов еще в 2019 году. Доля клиентов он-лайн последовательно увеличивается – с 4% в 2019 году, когда были запущены дистанционные клиентские решения, до 47% по итогу 9 месяцев в 2023 году.

✔️ В этом году был запущен Ресейл маркет, который обладает значительным потенциалом роста в долгосрочной перспективе на рынке ресейла высоколиквидных товаров для массового сегмента, и он ещё не учтён в текущей оценке бизнеса. К слову, уже сейчас этот сегмент может похвастаться валовой маржой на уровне 48% и средним чеком свыше 15 000 рублей.

✔️ С 2020 по 2023 гг. чистая прибыль Мосгорломбарда выросла в 8 раз. Менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить прибыль ещё в 25 раз, что выглядит вполне возможным с учетом планов по масштабированию! По итогам 2022 года чистая прибыль составляла 131 млн руб., по итогу 2023 года ожидается её двукратный рост.

👉 У Мосгорломбарда (#MGKL) амбициозная долгосрочная стратегия развития, и, если она будет успешно реализована, инвесторы смогут получить своеобразный микс истории роста и дивидендов.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

👏 Ну что ж, друзья! Торжественно вам сообщаю, что уже на следующей неделе Мосгорломбард, наконец, запланировал первичное размещение своих акций.

🧮 Компания установила индикативный ценовой диапазон IPO на уровне 3,1–3,5 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 4,5-5,1 млрд руб. Финальная цена определится по итогам сбора заявок, который стартовал вчера, и который продлится до 13 декабря 2023 года включительно. Подать заявку на приобретение акций можно через многих ведущих российских брокеров.

🗓 Торги акциями Мосгорломбарда (#MGKL) на Мосбирже начнутся 14 декабря. Московская биржа включила эти бумаги в третий котировальный список. Предполагается, что размер free-float составит до 36% (!).

💼 Данное размещение пройдет в формате cash in, когда привлечённый капитал планируется направить на реализацию долгосрочной стратегии развития, которую мы с вами обсуждали совсем недавно.

💰 Совет директоров Мосгорломбарда в конце ноября утвердил новую дивидендную политику, которая предусматривает следующие целые ориентиры:

🔸 по результатам 2023 года – до 25% от чистой прибыли по МСФО;

🔸 по результатам 2024 и последующих годов – от 25% и до 50% чистой прибыли по МСФО.

📣 С удовольствием вчера принял участие в онлайн-конференции с топ-менеджментом Мосгорломбарда (отдельное им спасибо за приглашение на встречу!) и предлагаю вашему вниманию основные тезисы:

✔️ Мосгорломбард является лидером в московском регионе, но отрасль ждет дальнейшая консолидация. Одна из задач привлечения инвестиций на IPO как раз - увеличение рыночной доли в Московском регионе до 40% к 2027 году.

✔️ Порядка 93% займов обеспечено золотом. Компания получает доход как от процентов в случае выполнения заемщиком своих обязательств, так и от продажи заложенного имущества в случае дефолта по займу. В общей сложности 81% залогов реализуется в течение 90 дней, а оставшиеся 19% - в течение 2 лет.

✔️ У Группы много автоматизированных решений. Они одни из лидеров отрасли в этом вопросе. Первыми на рынке ломбардов в РФ представили сервисы по онлайн продлению займов еще в 2019 году. Доля клиентов он-лайн последовательно увеличивается – с 4% в 2019 году, когда были запущены дистанционные клиентские решения, до 47% по итогу 9 месяцев в 2023 году.

✔️ В этом году был запущен Ресейл маркет, который обладает значительным потенциалом роста в долгосрочной перспективе на рынке ресейла высоколиквидных товаров для массового сегмента, и он ещё не учтён в текущей оценке бизнеса. К слову, уже сейчас этот сегмент может похвастаться валовой маржой на уровне 48% и средним чеком свыше 15 000 рублей.

✔️ С 2020 по 2023 гг. чистая прибыль Мосгорломбарда выросла в 8 раз. Менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить прибыль ещё в 25 раз, что выглядит вполне возможным с учетом планов по масштабированию! По итогам 2022 года чистая прибыль составляла 131 млн руб., по итогу 2023 года ожидается её двукратный рост.

👉 У Мосгорломбарда (#MGKL) амбициозная долгосрочная стратегия развития, и, если она будет успешно реализована, инвесторы смогут получить своеобразный микс истории роста и дивидендов.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

{kind=link}

М.Видео пострадал из-за геополитики, но есть вопросы и к бизнес-модели

📣 Глава М.Видео Сергей Ли дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🛒 Стагнацию в бизнесе компания связывает с уходом иностранных поставщиков из России. Менеджмент регулярно делает оценку рисков, но самый печальный сценарий даже никогда не рассматривался. При этом основной конкурент М.Видео в лице ДНС в прошлом году увеличил выручку и чистую прибыль, благодаря чему вышел на уверенное 1-е место в отрасли, поэтому нельзя всё списывать исключительно на геополитический кризис. К бизнес-модели компании также есть определённые вопросы.

🛒 Замена известных брендов, которые из-за геополитики ушли с российского рынка, на новых "героев" требует времени и грамотной маркетинговой стратегии. Уже нельзя утверждать, что китайская техника и электроника являются дешевыми и некачественными - уровень роботизации и развитие технологий у китайских компаний уже находятся на порядок выше, чем у конкурентов. М.Видео начинает активно сотрудничать с китайскими производителями, в то время как ДНС уже долгое время успешно сотрудничает с ними и имеет в этом явное преимущество.

🛒 Менеджмент М.Видео по-прежнему не видит серьезных проблем для бизнеса, на фоне роста оборота ведущих отечественных маркетплейсов (Wildberries и Ozon). С этим утверждением можно поспорить, поскольку у этих двух маркетплейсов в совокупности более 50 тыс. пунктов выдачи заказов, и они активно заходят в малые города, в которые М.Видео никогда не зайдет. А ведь есть еще Яндекс. Маркет, который готов демпинговать и сжигать кэш, ради увеличения рыночной доли.

🛒 Оптимизация издержек может включать в себя трансформацию части крупных магазинов в компактный формат. Эта программа может затронуть несколько десятков магазинов, в первую очередь те, которые имеют низкую эффективность. Давайте скажем честно, что оптимизацию стоило начать еще в 2020 году, когда электронная торговля начала активно развиваться и потребность в больших магазинах стала уменьшаться. Но с другой стороны, хоть сейчас спохватились - и на том спасибо.

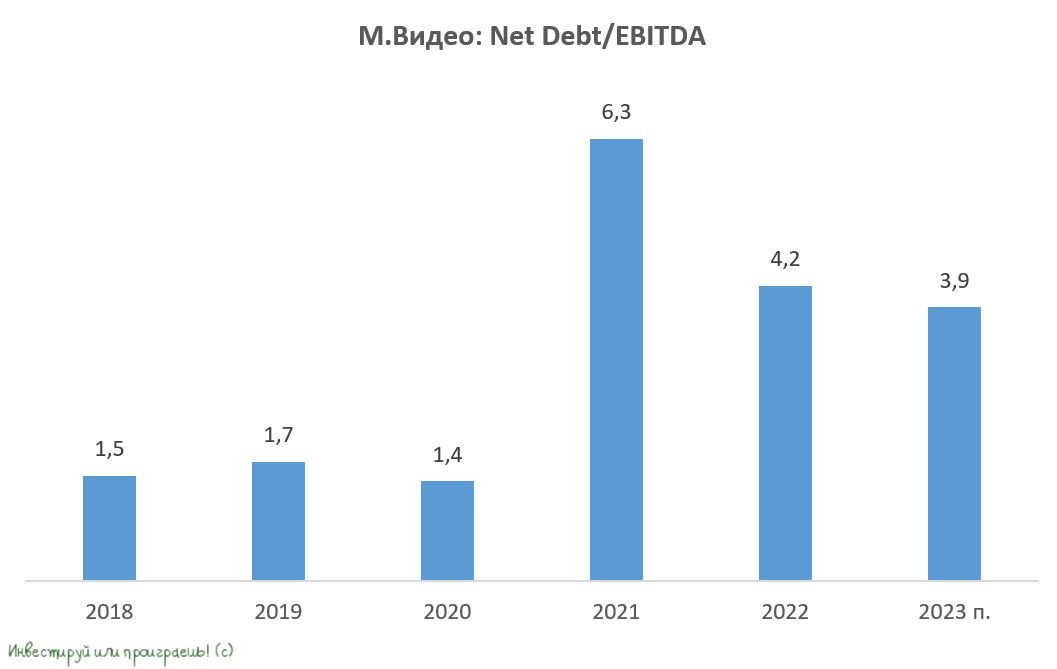

🛒 Летом было много разговоров о банкротстве М.Видео, однако Сергей Ли поведал о том, что по итогам 2023 года долговая нагрузка по соотношению NetDebt/EBITDA опустится ниже 4х, и банки заверили менеджмент компании, что не будут требовать досрочного погашения кредитов.

🛒 Менеджмент находится на финальной стадии разработки новой стратегии развития и планирует представить её в 2024 году.

👉 Акции М.Видео (#MVID) сейчас по-прежнему неинтересны для покупок, поскольку в секторе ритейла есть более стабильные истории роста, а облигации (RU000A103117) с погашением 18 апреля 2024 года торгуются с доходностью 22,6% годовых и могут быть интересными для краткосрочного размещения капитала, поскольку Центробанк РФ, скорее всего, начнёт снижать процентные ставки не раньше апрельского заседания.

Хотя в моём портфеле с давних времён находятся два других выпуска облигаций М.Видео - RU000A104ZK2 и RU000A106540 с погашением в 2024 и 2025 гг. соответственно. Которые я планирую держать вплоть до погашения.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Глава М.Видео Сергей Ли дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🛒 Стагнацию в бизнесе компания связывает с уходом иностранных поставщиков из России. Менеджмент регулярно делает оценку рисков, но самый печальный сценарий даже никогда не рассматривался. При этом основной конкурент М.Видео в лице ДНС в прошлом году увеличил выручку и чистую прибыль, благодаря чему вышел на уверенное 1-е место в отрасли, поэтому нельзя всё списывать исключительно на геополитический кризис. К бизнес-модели компании также есть определённые вопросы.

🛒 Замена известных брендов, которые из-за геополитики ушли с российского рынка, на новых "героев" требует времени и грамотной маркетинговой стратегии. Уже нельзя утверждать, что китайская техника и электроника являются дешевыми и некачественными - уровень роботизации и развитие технологий у китайских компаний уже находятся на порядок выше, чем у конкурентов. М.Видео начинает активно сотрудничать с китайскими производителями, в то время как ДНС уже долгое время успешно сотрудничает с ними и имеет в этом явное преимущество.

🛒 Менеджмент М.Видео по-прежнему не видит серьезных проблем для бизнеса, на фоне роста оборота ведущих отечественных маркетплейсов (Wildberries и Ozon). С этим утверждением можно поспорить, поскольку у этих двух маркетплейсов в совокупности более 50 тыс. пунктов выдачи заказов, и они активно заходят в малые города, в которые М.Видео никогда не зайдет. А ведь есть еще Яндекс. Маркет, который готов демпинговать и сжигать кэш, ради увеличения рыночной доли.

🛒 Оптимизация издержек может включать в себя трансформацию части крупных магазинов в компактный формат. Эта программа может затронуть несколько десятков магазинов, в первую очередь те, которые имеют низкую эффективность. Давайте скажем честно, что оптимизацию стоило начать еще в 2020 году, когда электронная торговля начала активно развиваться и потребность в больших магазинах стала уменьшаться. Но с другой стороны, хоть сейчас спохватились - и на том спасибо.

🛒 Летом было много разговоров о банкротстве М.Видео, однако Сергей Ли поведал о том, что по итогам 2023 года долговая нагрузка по соотношению NetDebt/EBITDA опустится ниже 4х, и банки заверили менеджмент компании, что не будут требовать досрочного погашения кредитов.

🛒 Менеджмент находится на финальной стадии разработки новой стратегии развития и планирует представить её в 2024 году.

👉 Акции М.Видео (#MVID) сейчас по-прежнему неинтересны для покупок, поскольку в секторе ритейла есть более стабильные истории роста, а облигации (RU000A103117) с погашением 18 апреля 2024 года торгуются с доходностью 22,6% годовых и могут быть интересными для краткосрочного размещения капитала, поскольку Центробанк РФ, скорее всего, начнёт снижать процентные ставки не раньше апрельского заседания.

Хотя в моём портфеле с давних времён находятся два других выпуска облигаций М.Видео - RU000A104ZK2 и RU000A106540 с погашением в 2024 и 2025 гг. соответственно. Которые я планирую держать вплоть до погашения.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

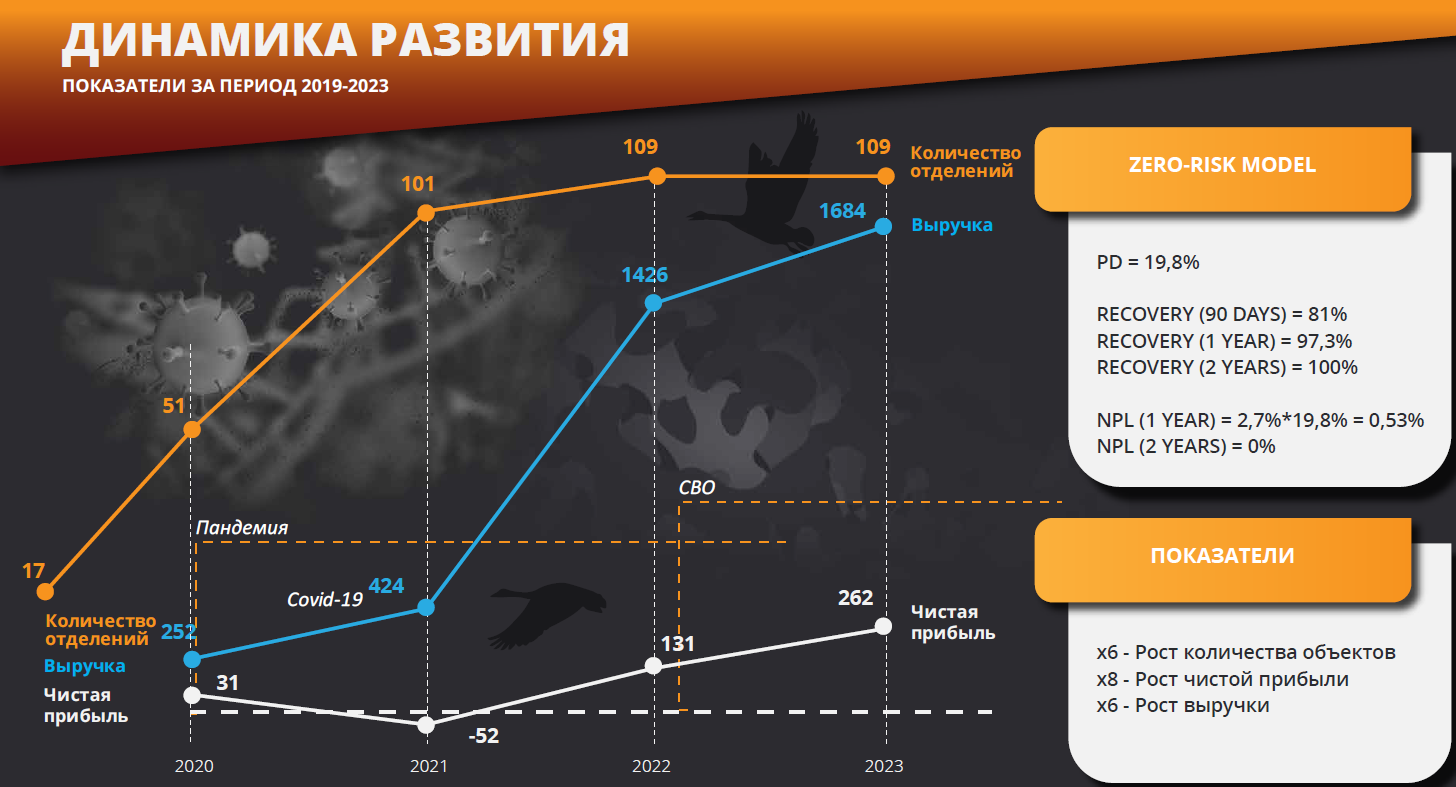

Почему целесообразно смотреть на чистую прибыль по РСБУ при оценке бизнеса Мосгорломбарда?

🧮 Друзья, на прошлой неделе мы с вами обсуждали перспективы одного из ведущих игроков на рынке ломбардных услуг в Московском регионе. И в ходе дискуссий возник интересный вопрос: на какую прибыль следует ориентироваться при оценке бизнеса ломбардов?

Как известно, обычно принято смотреть на показатели, представленные в соответствии со стандартами МСФО, однако, в случае с ломбардами более разумно ориентироваться всё же на результаты, представленные в соответствии с показателями отечественной бухгалтерской отчётности по РСБУ. И сейчас попытаюсь объяснить почему.

👑 При оценке бизнеса ломбардов важно учитывать ключевые особенности этого сектора. И одной из такой особенностей является то, что в период высокой экономической нестабильности (в частности, 2020-2022 гг.) уровень дефолтов в секторе был довольно высоким. Однако, начиная с этого года ситуация начала заметно улучшаться, а значит теперь, по мере роста бизнеса Мосгорломбарда и улучшения качества его кредитного портфеля, у нас есть все основания для того, чтобы ожидать снижения нормы резервирования (в соответствии с МСФО) в среднесрочной перспективе, что будет способствовать росту чистой прибыли.

Также в очередной раз важно усвоить, что у ломбардов займы полностью обеспечены залогами, то есть начисление в P&L (отчёт о прибылях и убытках) происходит, однако денежные средства не выводятся из компании, а реинвестируются в дальнейшее развитие бизнеса.

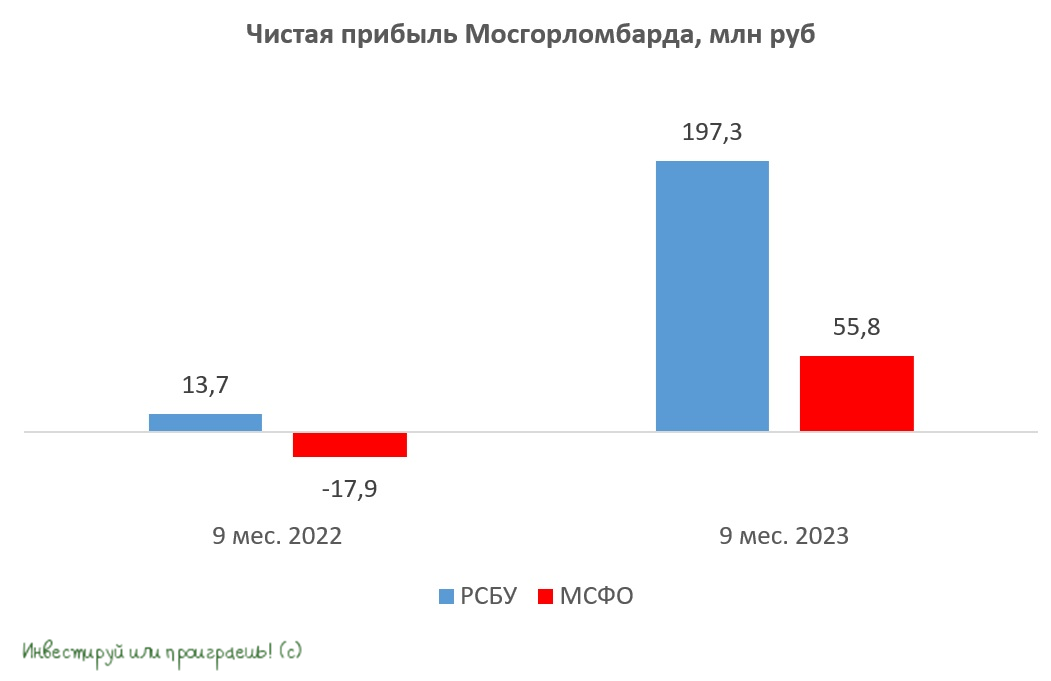

К примеру, за период с января по сентябрь 2023 года чистая прибыль Мосгорломбарда по МСФО составила 55,8 млн рублей, в то время как по РСБУ она достигла 197,3 млн руб. (в презентации указан именно показатель по РСБУ). И этот значительный рост прибыли по РСБУ указывает на то, что в будущем можно ожидать роста прибыли и по стандартам МСФО.

📈 Согласно прогнозам менеджмента Мосгорломбарда, чистая прибыль компании по МСФО в 2023 году ожидается в размере 262 млн руб. В декабре планируется выдача большого количества сезонных займов, на которые будут начислены резервы в полном объёме. Однако выручка от этих займов будет признана уже в следующем году.

👉 Подводя итог всему вышесказанному, резюмируем, что показатель чистой прибыли по РСБУ у Мосгорломбарда (#MGKL) можно использовать в качестве опережающего индикатора прибыли по МСФО. Надеюсь, теперь серьёзная разница в этих показателях не будет вас смущать, и природу этой разницы вы усвоили с нашей помощью.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Друзья, на прошлой неделе мы с вами обсуждали перспективы одного из ведущих игроков на рынке ломбардных услуг в Московском регионе. И в ходе дискуссий возник интересный вопрос: на какую прибыль следует ориентироваться при оценке бизнеса ломбардов?

Как известно, обычно принято смотреть на показатели, представленные в соответствии со стандартами МСФО, однако, в случае с ломбардами более разумно ориентироваться всё же на результаты, представленные в соответствии с показателями отечественной бухгалтерской отчётности по РСБУ. И сейчас попытаюсь объяснить почему.