📈 Индекс потребительских настроений в России достиг 5-летнего максимума!

Центробанк России ежемесячно проводит опросы населения и выводит индекс потребительских настроений, и по итогам апреля показатель вырос до 106 пунктов и достиг максимума с апреля 2018 года.

🧮 Методика данного индекса построена по аналогии с индикатором Мичиганского университетам, который был разработан в далёком 1952 году, и с тех пор активно используется инвесторами для определения текущих экономических трендов. Для расчёта данного индекса используется пять базовых вопросов, отражающих оценки и ожидания населения относительно личного благосостояния, экономического развития страны и ситуации на потребительском рынке.

Улучшение настроений российских покупателей подтверждают и независимые исследования. Так, по данным исследовательской компании NielsenIQ, доля оптимистично настроенных потребителей, уверенных в своих перспективах и готовых тратить деньги, по итогам 1Q2023 превысила число пессимистично настроенных. Плюс ко всему, за счёт снижения инфляции хоть и скромно, но всё же растут реальные доходы населения.

💰Центробанк на прошлой неделе представил обзор по монетарной политике, где отметил высокий объем ликвидных активов (наличность+ вклады), что позволяет рассчитывать на реализацию отложенного спроса и роста потребительских расходов. В первую очередь это будет касаться бытовой техники и одежды, поскольку данные товары требуют регулярного обновления, тем более с учётом того, что в прошлом году данные сегменты значительно просели из-за геополитики.

Пессимисты, конечно, при большом желании могут возразить и вспомнить, что после весны 2018 года индекс потребительских настроений спикировал вниз, и сейчас вполне может повториться аналогичная ситуация, но тогда это во многом было вызвано ужесточением санкций со стороны Соединенных Штатов и ожиданиями будущих санкций, поскольку Конгресс каждую неделю пугал общественность новыми рестрикциями. Сейчас же санкционная политики Запада уже не так трагично воспринимается населением, как это было пять лет назад.

👉 Какие акции могут выиграть от реализации отложенного спроса? Явные кандидаты, которые приходят на ум - это OZON (#OZON) и М.Видео (#MVID), причём в последнем может быть неплохой спекулятивный отскок, поскольку эти бумаги были сильно перепроданы в прошлом году и до сих пор не смогли найти сил на восстановление. Чего не скажешь о котировках OZON, которые уже успели удвоиться со своих сентябрьских минимумов.

Аналогичная ситуация наблюдалась в акциях Аэрофлота (#AFLT), которые в моменте были сильно перепроданы, но по мере поступления новостей о росте пассажиропотока котировки продемонстрировали неплохой отскок. Но эта инвестиционная история уж точно не по мне, т.к. я уже давно погружен в проблемы отечественной авиации и знаю о них больше, чем кто-либо другой.

❤️ В любом случае всегда верьте в лучшее, любите дивиденды и выбирайте только те инвестиционные идеи, которые подходят именно вам!

©Инвестируй или проиграешь!

Центробанк России ежемесячно проводит опросы населения и выводит индекс потребительских настроений, и по итогам апреля показатель вырос до 106 пунктов и достиг максимума с апреля 2018 года.

🧮 Методика данного индекса построена по аналогии с индикатором Мичиганского университетам, который был разработан в далёком 1952 году, и с тех пор активно используется инвесторами для определения текущих экономических трендов. Для расчёта данного индекса используется пять базовых вопросов, отражающих оценки и ожидания населения относительно личного благосостояния, экономического развития страны и ситуации на потребительском рынке.

Улучшение настроений российских покупателей подтверждают и независимые исследования. Так, по данным исследовательской компании NielsenIQ, доля оптимистично настроенных потребителей, уверенных в своих перспективах и готовых тратить деньги, по итогам 1Q2023 превысила число пессимистично настроенных. Плюс ко всему, за счёт снижения инфляции хоть и скромно, но всё же растут реальные доходы населения.

💰Центробанк на прошлой неделе представил обзор по монетарной политике, где отметил высокий объем ликвидных активов (наличность+ вклады), что позволяет рассчитывать на реализацию отложенного спроса и роста потребительских расходов. В первую очередь это будет касаться бытовой техники и одежды, поскольку данные товары требуют регулярного обновления, тем более с учётом того, что в прошлом году данные сегменты значительно просели из-за геополитики.

Пессимисты, конечно, при большом желании могут возразить и вспомнить, что после весны 2018 года индекс потребительских настроений спикировал вниз, и сейчас вполне может повториться аналогичная ситуация, но тогда это во многом было вызвано ужесточением санкций со стороны Соединенных Штатов и ожиданиями будущих санкций, поскольку Конгресс каждую неделю пугал общественность новыми рестрикциями. Сейчас же санкционная политики Запада уже не так трагично воспринимается населением, как это было пять лет назад.

👉 Какие акции могут выиграть от реализации отложенного спроса? Явные кандидаты, которые приходят на ум - это OZON (#OZON) и М.Видео (#MVID), причём в последнем может быть неплохой спекулятивный отскок, поскольку эти бумаги были сильно перепроданы в прошлом году и до сих пор не смогли найти сил на восстановление. Чего не скажешь о котировках OZON, которые уже успели удвоиться со своих сентябрьских минимумов.

Аналогичная ситуация наблюдалась в акциях Аэрофлота (#AFLT), которые в моменте были сильно перепроданы, но по мере поступления новостей о росте пассажиропотока котировки продемонстрировали неплохой отскок. Но эта инвестиционная история уж точно не по мне, т.к. я уже давно погружен в проблемы отечественной авиации и знаю о них больше, чем кто-либо другой.

❤️ В любом случае всегда верьте в лучшее, любите дивиденды и выбирайте только те инвестиционные идеи, которые подходят именно вам!

©Инвестируй или проиграешь!

{kind=link}

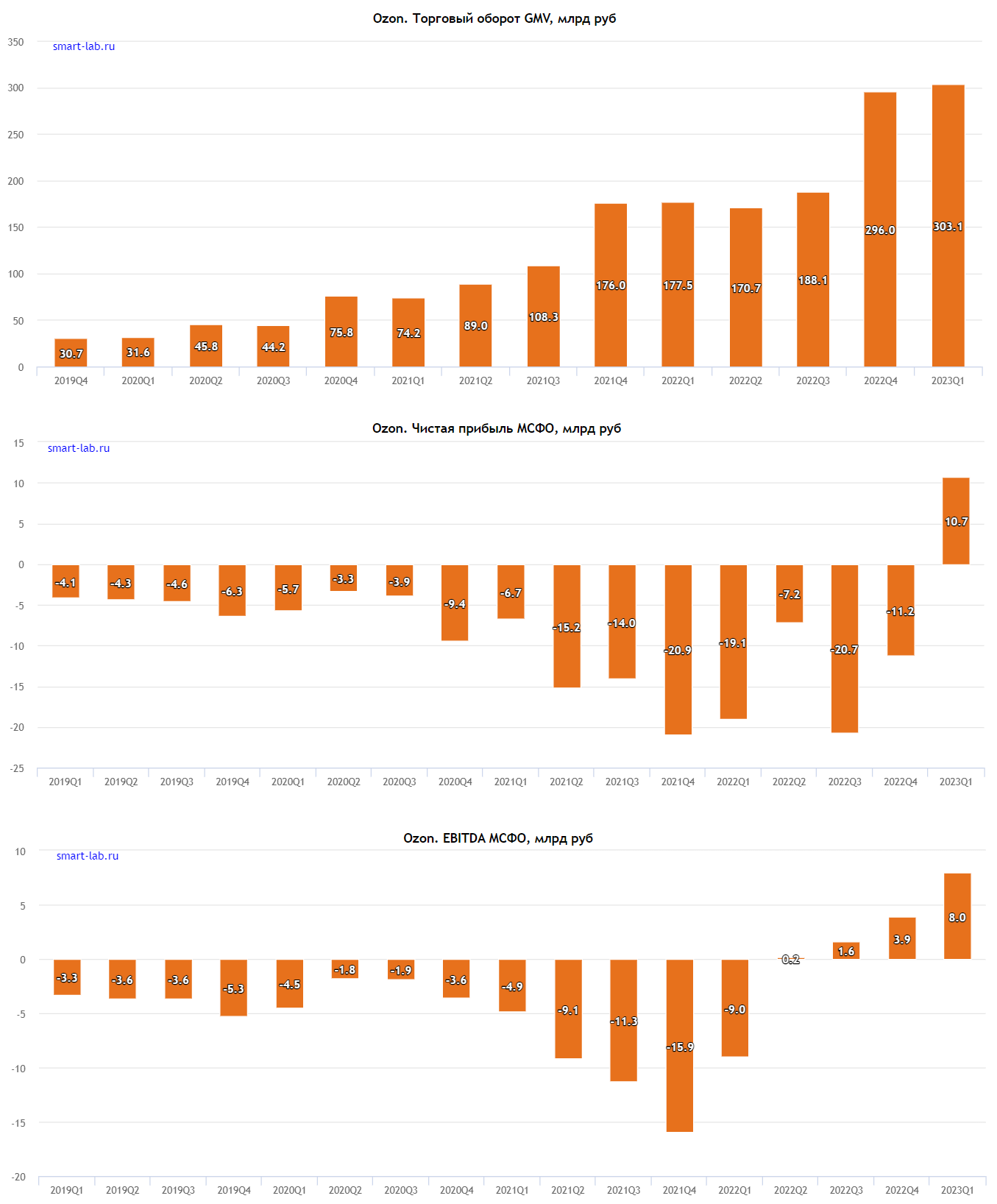

💻 OZON в конце минувшей недели представил финансовые результаты за 1 кв. 2023 года.

📈 Оборот товаров (GMV) с января по март вырос на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. При этом активных покупателей стало больше почти на треть – на конец отчётного периода показатель составил 37 млн пользователей, а высокая лояльность аудитории позволила маркетплейсу увеличить частоту заказов на 52%. Отрадно отметить, что темп роста оборота товаров вырос после трех кварталов снижения подряд.

Основной конкурент Wildberries свои результаты по обороту за 1Q2023 ещё не раскрыл, однако основательница маркетплейса Татьяна Бакальчук в прошлом месяце поведала журналистам о планах по удвоению бизнеса в этом году. У Яндекс.Маркета товарооборот в отчётном периоде вырос на 75%. Как мы видим, конкуренция в отрасли по-прежнему очень острая, однако "пирог" по-прежнему большой, и пока места на рынке хватает всем.

📈 Отрадно, что OZON четвёртый квартал подряд фиксирует положительный показатель Adjusted EBITDA, который по итогам 1Q2023 составил 8 млрд руб., благодаря росту операционных доходов и сокращению издержек на маркетинг.

📈 Чистая прибыль также порадовала и составила 10,6 млрд руб., против убытка годом ранее в размере минус 19 млрд руб. Маркетплейс впервые в своей публичной истории завершил отчётный период с прибылью (см.картинку ниже), однако такой результат во многом обусловлен разовым доходом от урегулирования финансовых обязательств, поэтому сильно обольщаться инвесторам не стоит. Но порадоваться однозначно можно!

💼 OZON может похвастаться отрицательным чистым долгом: на конец отчётного периода объём кэша на балансе превышал займы на 2 млрд руб. Некоторые инвесторы в прошлом году боялись допэмиссии, которую маркетплейс может провести по мере сокращения свободного кэша, однако эти опасения оказались в итоге совершенно беспочвенными: компания уверенно прошла кризисный год, и у неё крепкий баланс.

👉 Резюмируя всё вышесказанное отметим, что OZON (#OZON) порадовал нас хорошей финансовой отчётностью. Темп роста товарооборота оказался даже выше первоначального прогноза менеджмента, который ожидает прирост GMV на +60% в этом году. С другой стороны, руководство компаний частенько осознанно занижают свой первоначальный прогноз, чтобы затем отрапортовать о более сильных итоговых результатах – такая своеобразная маленькая корпоративная хитрость, которая всегда работает.

Улучшение юнит-экономики маркетплейса позволяет рассчитывать на сохранение позитивной динамики финансовых показателей, и если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках бумаг в район 1500-1600 руб. вполне можно использовать для покупок. Этот уровень, судя по всему, стал локальной линией поддержки, которую котировки уже успели даже подтвердить.

Я же пока, пожалуй, продолжу оставаться в стороне от этой инвестиционной истории, т.к. иностранная прописка и туманные перспективы редомициляции лично меня по-прежнему смущают. Даже несмотря на перспективы бизнеса и неплохое текущее финансовое состояние OZON.

❤️ Не забывайте ставить лайк под этим постом и старайтесь совершать только обдуманные покупки в маркетплейсах, чтобы удавалось регулярно откладывать часть заработанных денег и на долгосрочные инвестиции!

© Инвестируй или проиграешь

📈 Оборот товаров (GMV) с января по март вырос на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. При этом активных покупателей стало больше почти на треть – на конец отчётного периода показатель составил 37 млн пользователей, а высокая лояльность аудитории позволила маркетплейсу увеличить частоту заказов на 52%. Отрадно отметить, что темп роста оборота товаров вырос после трех кварталов снижения подряд.

Основной конкурент Wildberries свои результаты по обороту за 1Q2023 ещё не раскрыл, однако основательница маркетплейса Татьяна Бакальчук в прошлом месяце поведала журналистам о планах по удвоению бизнеса в этом году. У Яндекс.Маркета товарооборот в отчётном периоде вырос на 75%. Как мы видим, конкуренция в отрасли по-прежнему очень острая, однако "пирог" по-прежнему большой, и пока места на рынке хватает всем.

📈 Отрадно, что OZON четвёртый квартал подряд фиксирует положительный показатель Adjusted EBITDA, который по итогам 1Q2023 составил 8 млрд руб., благодаря росту операционных доходов и сокращению издержек на маркетинг.

📈 Чистая прибыль также порадовала и составила 10,6 млрд руб., против убытка годом ранее в размере минус 19 млрд руб. Маркетплейс впервые в своей публичной истории завершил отчётный период с прибылью (см.картинку ниже), однако такой результат во многом обусловлен разовым доходом от урегулирования финансовых обязательств, поэтому сильно обольщаться инвесторам не стоит. Но порадоваться однозначно можно!

💼 OZON может похвастаться отрицательным чистым долгом: на конец отчётного периода объём кэша на балансе превышал займы на 2 млрд руб. Некоторые инвесторы в прошлом году боялись допэмиссии, которую маркетплейс может провести по мере сокращения свободного кэша, однако эти опасения оказались в итоге совершенно беспочвенными: компания уверенно прошла кризисный год, и у неё крепкий баланс.

👉 Резюмируя всё вышесказанное отметим, что OZON (#OZON) порадовал нас хорошей финансовой отчётностью. Темп роста товарооборота оказался даже выше первоначального прогноза менеджмента, который ожидает прирост GMV на +60% в этом году. С другой стороны, руководство компаний частенько осознанно занижают свой первоначальный прогноз, чтобы затем отрапортовать о более сильных итоговых результатах – такая своеобразная маленькая корпоративная хитрость, которая всегда работает.

Улучшение юнит-экономики маркетплейса позволяет рассчитывать на сохранение позитивной динамики финансовых показателей, и если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках бумаг в район 1500-1600 руб. вполне можно использовать для покупок. Этот уровень, судя по всему, стал локальной линией поддержки, которую котировки уже успели даже подтвердить.

Я же пока, пожалуй, продолжу оставаться в стороне от этой инвестиционной истории, т.к. иностранная прописка и туманные перспективы редомициляции лично меня по-прежнему смущают. Даже несмотря на перспективы бизнеса и неплохое текущее финансовое состояние OZON.

❤️ Не забывайте ставить лайк под этим постом и старайтесь совершать только обдуманные покупки в маркетплейсах, чтобы удавалось регулярно откладывать часть заработанных денег и на долгосрочные инвестиции!

© Инвестируй или проиграешь

{kind=link}

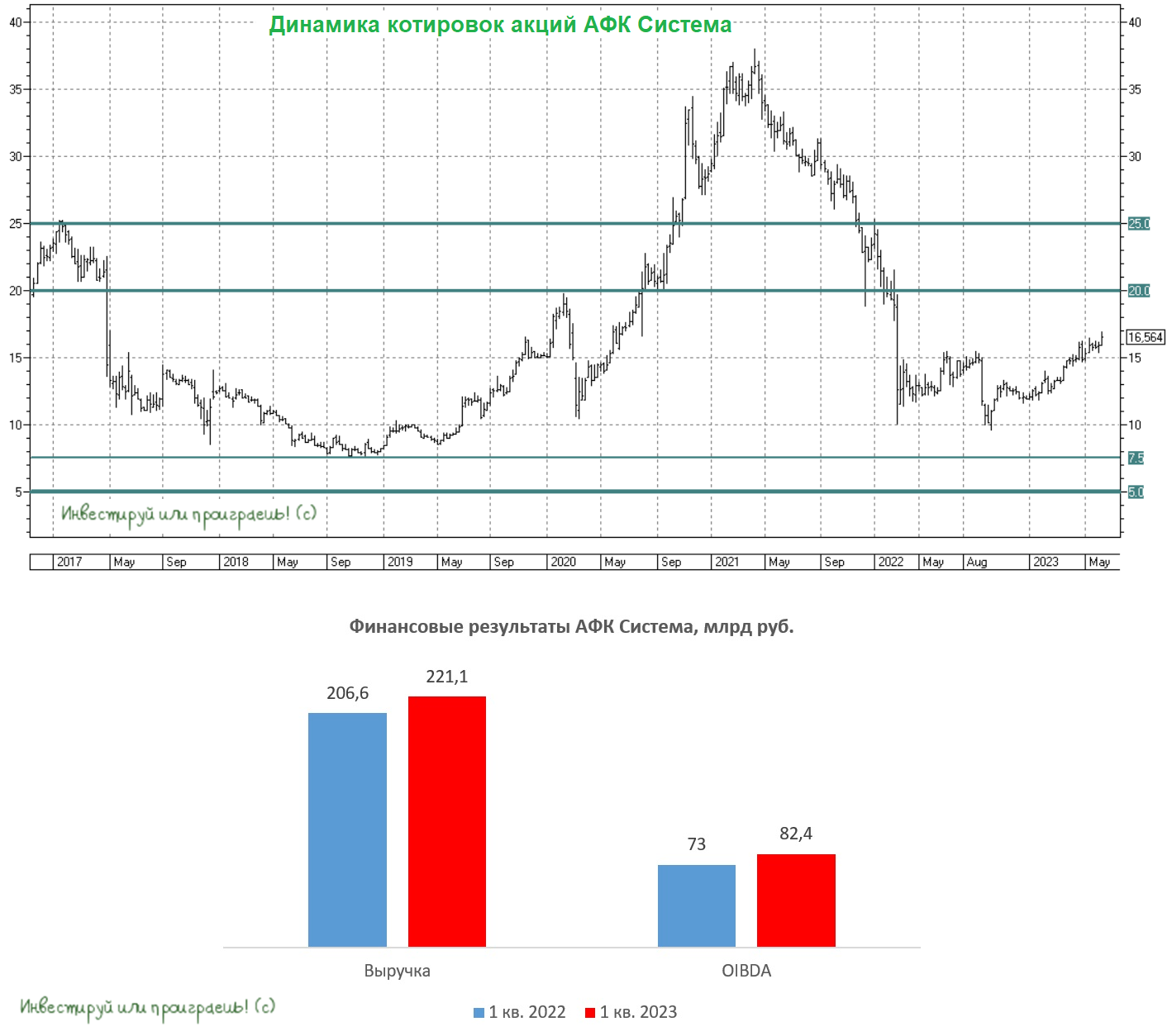

Потенциал роста АФК Системы зависит от IPO дочек

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

{kind=link}