🛢Дисконт между нефтью Urals и Brent обновил исторический минимум.

📉Дисконт российской нефти Urals к эталонному сорту Brent вчера обновил исторический минимум и достиг отметки $37,34 за баррель, что стало новым антирекордом и не очень хорошим знаком для российской нефтедобывающей отрасли.

Получается, что по факту нефтетрейдеры покупают российскую нефть по цене $74,5 за бочку, что в пересчёте на рубли означает 5,9 тыс. руб.

🇺🇸🇪🇺 Рискну сказать вслух, что западные санкции самое сильное влияние оказали именно на нефтяной сектор, что не удивительно, поскольку экспорт чёрного золота занимает первое место в торговом балансе России.

За период с января по март текущего года средняя цена Urals составила в среднем $88,9 за бочку, в апреле показатель будет, по всей видимости, около $75.

❓Комфортны ли текущие цены для отечественных нефтяников?

К примеру, менеджмент Татнефти ранее заявлял, что закладывает на этот год в бизнес-план показатель $66,2 за баррель. Да и другие представители отечественной нефтянки в отношении цен на 2022 год не витали в облаках, закладывая в свои бюджеты по крайней мере двузначные цифры на чёрное золото.

Поэтому пока особых причин для паники нет, несмотря на гигантский дисконт к эталонному сорту.

🤦 Но вот ближе к осени проблемы действительно могут начаться, когда пройдёт пик потребления нефти, а запасы в странах ОЭСР (Организация экономического сотрудничества и развития) увеличатся, на фоне роста добычи чёрного золота странами ОПЕК+.

👉 Продолжаю держать в своём портфеле префы Сургутнефтегаза (#SNGSP) и Татнефти (#TATNP), а также обычки Газпром Нефти (#SIBN) и ЛУКОЙЛа (#LKOH), очень хочу нарастить Роснефть (#ROSN) и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉Дисконт российской нефти Urals к эталонному сорту Brent вчера обновил исторический минимум и достиг отметки $37,34 за баррель, что стало новым антирекордом и не очень хорошим знаком для российской нефтедобывающей отрасли.

Получается, что по факту нефтетрейдеры покупают российскую нефть по цене $74,5 за бочку, что в пересчёте на рубли означает 5,9 тыс. руб.

🇺🇸🇪🇺 Рискну сказать вслух, что западные санкции самое сильное влияние оказали именно на нефтяной сектор, что не удивительно, поскольку экспорт чёрного золота занимает первое место в торговом балансе России.

За период с января по март текущего года средняя цена Urals составила в среднем $88,9 за бочку, в апреле показатель будет, по всей видимости, около $75.

❓Комфортны ли текущие цены для отечественных нефтяников?

К примеру, менеджмент Татнефти ранее заявлял, что закладывает на этот год в бизнес-план показатель $66,2 за баррель. Да и другие представители отечественной нефтянки в отношении цен на 2022 год не витали в облаках, закладывая в свои бюджеты по крайней мере двузначные цифры на чёрное золото.

Поэтому пока особых причин для паники нет, несмотря на гигантский дисконт к эталонному сорту.

🤦 Но вот ближе к осени проблемы действительно могут начаться, когда пройдёт пик потребления нефти, а запасы в странах ОЭСР (Организация экономического сотрудничества и развития) увеличатся, на фоне роста добычи чёрного золота странами ОПЕК+.

👉 Продолжаю держать в своём портфеле префы Сургутнефтегаза (#SNGSP) и Татнефти (#TATNP), а также обычки Газпром Нефти (#SIBN) и ЛУКОЙЛа (#LKOH), очень хочу нарастить Роснефть (#ROSN) и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💰 Обыкновенные (#SNGS) и привилегированные (#SNGSP) акции Сургутнефтегаза сегодня раллируют, прибавляя на данную минуту на 8,3% и 4,5% соответственно, по сравнению с вчерашним закрытием.

1️⃣ Сначала компания отказалась от моратория на банкротство, дав участникам рынка прямой намёк на положительный дивидендный исход.

2️⃣ А чуть позже этот положительный исход действительно благополучно состоялся: на состоявшемся ГОСА акционеры Сургутнефтегаза одобрили дивиденды за 2021 год в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную акцию.

3️⃣ Наконец, ещё одним позитивным моментом для котировок акций Сургутнефтегаза стали очередные слухи, на сей раз речь идёт о возможной покупке «Сахалин-2» (а несколькими днями ранее ходили слухи о покупке доли в ЛУКОЙЛе). Сейчас любые новости относительно реального применения валютной кубышки (особенно в новой реальности) воспринимаются позитивно, т.к. долларовый кэш резко стал токсичным, и рано или поздно часть из этих слухов наверняка начнут реализовываться в жизнь.

👉 Ну а пока радуемся, что после вчерашнего горького послевкусия в Газпроме нас уже вчера поздно вечером успела порадовать Роснефть приятными дивидендными новостями, ну а теперь и Сургутнефтегаз!

А это значит, что инвестициям быть!

Инвестируй или проиграешь!©

1️⃣ Сначала компания отказалась от моратория на банкротство, дав участникам рынка прямой намёк на положительный дивидендный исход.

2️⃣ А чуть позже этот положительный исход действительно благополучно состоялся: на состоявшемся ГОСА акционеры Сургутнефтегаза одобрили дивиденды за 2021 год в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную акцию.

3️⃣ Наконец, ещё одним позитивным моментом для котировок акций Сургутнефтегаза стали очередные слухи, на сей раз речь идёт о возможной покупке «Сахалин-2» (а несколькими днями ранее ходили слухи о покупке доли в ЛУКОЙЛе). Сейчас любые новости относительно реального применения валютной кубышки (особенно в новой реальности) воспринимаются позитивно, т.к. долларовый кэш резко стал токсичным, и рано или поздно часть из этих слухов наверняка начнут реализовываться в жизнь.

👉 Ну а пока радуемся, что после вчерашнего горького послевкусия в Газпроме нас уже вчера поздно вечером успела порадовать Роснефть приятными дивидендными новостями, ну а теперь и Сургутнефтегаз!

А это значит, что инвестициям быть!

Инвестируй или проиграешь!©

{kind=link}

📣 Финансовые власти России в лице министра финансов Антона Силуанова и зампреда ЦБ Алексея Заботкина в самом конце 2022 года дали интервью СМИ. Мы собрали ключевые тезисы и предлагаем их вашему вниманию:

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

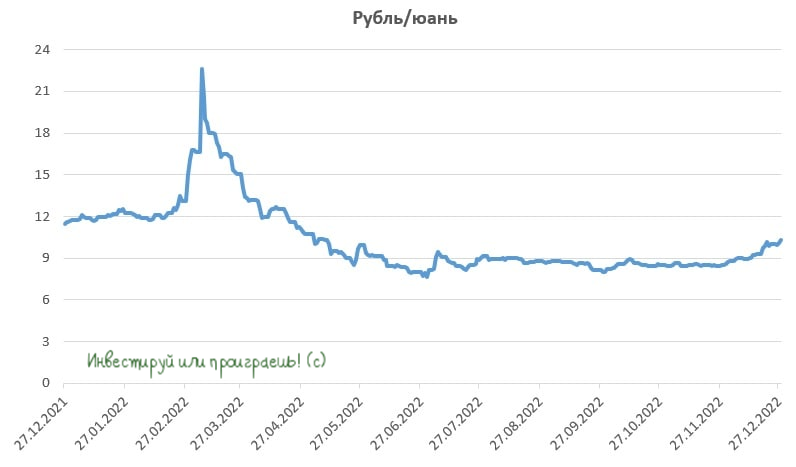

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

{kind=link}

💰 Промсвязьбанк (ПСБ) назвал ТОП-5 российских дивидендных акций на 2023 год:

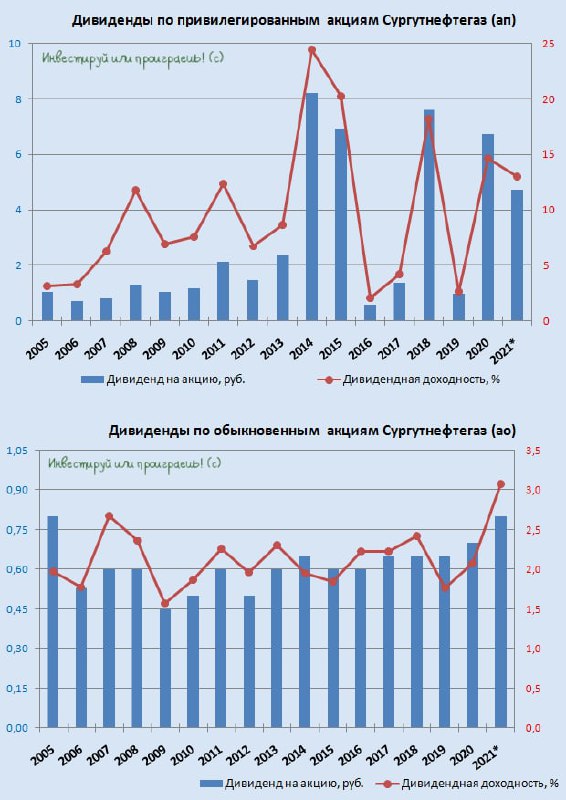

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

🟢 Сургутнефтегаз ап (#SNGSP) - традиционные бенефициары ослабления курса рубля. По ним компания выплачивает дивиденды, исходя из чистой прибыли, которая сильно зависит от курсовых разниц. Держатели "префов" по итогам прошлого года могут получить 4-5 руб. на акцию, что означает ДД порядка 15-19%.

🟢 Роснефть (#ROSN) выглядит привлекательно, в случае перенаправления продажи нефти из Европы в Азию. В ближайшие 12 месяцев ожидается, что дивидендные выплаты составят 54,39 руб. на акцию (ДД=15%).

🟢 Газпромнефть (#SIBN) смотрится достаточно выигрышно за счет большей ориентации на внутренний спрос. Экспортные потоки также будут перенаправлены в Азию. Компания стабильно выплачивает дивиденды. В ближайшие 12 месяцев ожидаются выплаты 65 руб. на акцию (ДД=13%).

🟢 Фосагро (#PHOR) - крупнейший в России производитель фосфорных удобрений. Продовольственный кризис в мире поддерживает спрос на удобрения на высоком уровне, а высокие цены на газ вытесняют низкорентабельных европейских конкурентов. В ближайшие 12 месяцев ожидаются выплаты 1416 руб. на акция (ДД=22%)".

🟢 Магнит (#MGNT) показал уверенные результаты в 2022 году. А по итогам первого полугодия объем денежных средств увеличился до 94 млрд руб. В 2023 году компания может вернуться к выплате дивидендов. В ближайшие 12 месяцев ожидается выплата 600 руб. на акцию (ДД=14%).

P.S. От себя добавлю, что первые четыре дивидендные истории я в целом одобряю, а вот по поводу Магнита у меня гораздо более осторожные ожидания по выплатам. О мажоритарном акционере в лице Marathon Group (с долей в Магните почти 30%) с кипрской пропиской я ещё готов тактично промолчать, а вот отсутствие финансовой отчётности за 3Q2022 года вызывает у меня возмущение и недопонимание. Кстати, Детский мир тоже тянул с отчетом, а потом выкатил новость про делистинг. Надеюсь Магнит так не будет делать, но я уже в новой реальности не исключаю и этот сценарий.

©Инвестрируй или проиграешь

{kind=link}

Я написал "вполне возможно", потому что приведённая повестка СД не предусматривает каких-либо других вопросов, кроме общего о проведении ГОСА. Но все понимают, что эта интрига, что называется, витает в воздухе и рано или поздно должна произойти развязка.

💰 Ну а в ожидании этой развязки я предлагаю вашему вниманию пост, который я ещё в самом начале текущего года подготовил для нашего премиум-канала, и теперь самое время поделиться этой пищей для размышлений на широкую аудиторию:

https://teletype.in/@invest_or_lost/2vKjCtGswyc

👉 Не поленитесь почитать его на выходных, и с нетерпением ждём понедельника! Развязка в истории с дивидендами в префах Сургутнефтегаза уже близко! И очень хочется верить, что тот темп, который вчера задал рынку ЛУКОЙЛ, будет продолжен!

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Каких дивидендов ждать от префов Сургутнефтегаза за 2022 год?

🤔 На фоне ослабления рубля, которое мы наблюдаем последние несколько недель, к инвестиционной идее в привилегированных акциях...