🤔 Надо признать, что порой участие в телеконференциях, приуроченных к публикации квартальных финансовых результатов компаний, оказывается очень даже полезным для акционеров, с точки зрения получения важной корпоративной информации из первых уст!

📈 Вот взять хотя бы Фосагро. Да, ралли последних недель в акциях компании по большей части связано с лихорадкой на европейском газовом рынке, когда экспоненциально выросшие цены на газ поставили в очень уязвимое положение европейских производителей удобрений и ряд других энергозатратных производств, в то время как в России природный газ для предприятий поставляется через Газпром по ранее фиксированным низким ценам, в рамках долгосрочных контрактов.

Но вспомните только, каких больших трудов стоило удержать всю позицию по Фосагро в своём инвестиционном портфеле? Не знаю как у вас, но в моём случае особенно большой соблазн серьёзно сократить позицию был минувшим летом, когда котировки акций компании впервые в истории смогли преодолеть отметку в 5000 рублей, а тут ещё и инициативы Белоусова подоспели как нельзя кстати, оказывая дополнительное психологическое давление на всех нас.

👨🏻💻 А потом была мощная финансовая отчётность за 6m2021, а вместе с ней и комментарии топ-менеджмента, которые лично для меня стали ключевые при принятии окончательного решения "крепко держать" бумаги Фосагро и никому их не отдавать. Резюме тогда было следующим:

"В целом мы видим много поддерживающих факторов в ближайшие кварталы для нашей отрасли и для фосфатных удобрений в частности. Третий квартал, мы полагаем, будет очень сильным, по крайней мере в сравнении с прошлым годом".

👉 Тут конечно важным моментом является ещё и доверие к топ-менеджменту, но в случае с Фосагро, акционером которой я являюсь уже на протяжении многих лет, это доверие в моих глазах пока непоколебимо. А потому я планирую и дальше держать эти бумаги, с нетерпением жду операционных и финансовых результатов за 9m2021, ну и естественно очередные дивидендные рекомендации!

Ну а чтобы уверенность в компании не покидала и вас - предлагаю ещё раз окунуться в сильные полугодовые результаты Фосагро, которые летом я подготовил для своих премиум-подписчиков, но теперь самое время вдохновить всех тех, кто ещё так и не решился вступить в наши дружные ряды: https://teletype.in/@invest_or_lost/yLhzqAyH8Cb

Хороших выходных, друзья! Всё будет хорошо, я проверял!

#PHOR

📈 Вот взять хотя бы Фосагро. Да, ралли последних недель в акциях компании по большей части связано с лихорадкой на европейском газовом рынке, когда экспоненциально выросшие цены на газ поставили в очень уязвимое положение европейских производителей удобрений и ряд других энергозатратных производств, в то время как в России природный газ для предприятий поставляется через Газпром по ранее фиксированным низким ценам, в рамках долгосрочных контрактов.

Но вспомните только, каких больших трудов стоило удержать всю позицию по Фосагро в своём инвестиционном портфеле? Не знаю как у вас, но в моём случае особенно большой соблазн серьёзно сократить позицию был минувшим летом, когда котировки акций компании впервые в истории смогли преодолеть отметку в 5000 рублей, а тут ещё и инициативы Белоусова подоспели как нельзя кстати, оказывая дополнительное психологическое давление на всех нас.

👨🏻💻 А потом была мощная финансовая отчётность за 6m2021, а вместе с ней и комментарии топ-менеджмента, которые лично для меня стали ключевые при принятии окончательного решения "крепко держать" бумаги Фосагро и никому их не отдавать. Резюме тогда было следующим:

"В целом мы видим много поддерживающих факторов в ближайшие кварталы для нашей отрасли и для фосфатных удобрений в частности. Третий квартал, мы полагаем, будет очень сильным, по крайней мере в сравнении с прошлым годом".

👉 Тут конечно важным моментом является ещё и доверие к топ-менеджменту, но в случае с Фосагро, акционером которой я являюсь уже на протяжении многих лет, это доверие в моих глазах пока непоколебимо. А потому я планирую и дальше держать эти бумаги, с нетерпением жду операционных и финансовых результатов за 9m2021, ну и естественно очередные дивидендные рекомендации!

Ну а чтобы уверенность в компании не покидала и вас - предлагаю ещё раз окунуться в сильные полугодовые результаты Фосагро, которые летом я подготовил для своих премиум-подписчиков, но теперь самое время вдохновить всех тех, кто ещё так и не решился вступить в наши дружные ряды: https://teletype.in/@invest_or_lost/yLhzqAyH8Cb

Хороших выходных, друзья! Всё будет хорошо, я проверял!

#PHOR

Teletype

Фосагро: прекрасная отчётность, рекордные дивиденды, оптимистичные прогнозы

🧮 Фосагро накануне представила сильные финансовые результаты за 2 кв. 2021 года, которые с одной стороны были весьма ожидаемыми...

💰 Сегодня, 8 ноября, Фосагро представит свои финансовые результаты по МСФО за 3 кв. 2021 года, которые почти наверняка окажутся сильными, учитывая в целом нейтральные производственные показатели, на фоне бурного роста цен на удобрения.

Ну а накануне Совет директоров компании в качестве очередных квартальных дивидендов определил рекордный размер выплат в объёме 30,3 млрд рублей, из расчёта 234 руб. на обыкновенную акцию. По текущим котировкам это сулит квартальную ДД=4,0%, а по итогам 9m2021 мы ориентируемся на ДД=9,2%. А впереди ещё заключительный отрезок года и финальные выплаты!

#PHOR

Ну а накануне Совет директоров компании в качестве очередных квартальных дивидендов определил рекордный размер выплат в объёме 30,3 млрд рублей, из расчёта 234 руб. на обыкновенную акцию. По текущим котировкам это сулит квартальную ДД=4,0%, а по итогам 9m2021 мы ориентируемся на ДД=9,2%. А впереди ещё заключительный отрезок года и финальные выплаты!

#PHOR

{kind=link}

Ну что ж, друзья!

Щедрым дивидендам Фосагро за 3 кв. 2021 года мы с вами уже успели порадоваться, анализом финансовой отчётности за 3 кв. 2021 года я сейчас активно занимаюсь и уже завтра порадую подписчиков нашего клуба (готовьте коньяк!), ну а сейчас самое время познакомиться с основными тезисами с состоявшейся накануне телеконференции с участием топ-менеджмента компании:

👨🏻💻 Теперь традиционные тезисы с состоявшейся телеконференции Фосагро:

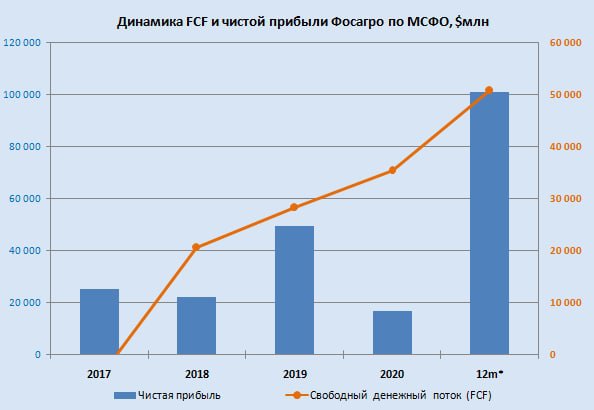

✅ Фосагро видит возможности для выплаты акционерам более 100% свободного денежного потока (FCF) в ближайшие 1-2 квартала, учитывая ожидания сильного с финансовой точки зрения 4 кв. 2021 года.

✅ Менеджмент Фосагро ожидает, что цены на удобрения сохранятся на высоких уровнях в ближайшие 3-6 месяцев, с учётом низких запасов газа в Европе и введённых квот на экспорт удобрений из РФ.

✅ Обновлённую стратегию развития компания представит инвесторам в 1 кв. 2022 года.

✅ Установленные правительством квоты на экспорт азотных и сложных удобрений из России не окажут негативного влияния на операционные и финансовые показатели Фосагро (в своём позавчерашнем посте я вам объяснял почему).

"Временное ограничение экспорта удобрений из России может выступить фактором поддержки цен на мировых рынках и обеспечить более высокую доходность поставок российских удобрений на внешние рынки".

#PHOR

Щедрым дивидендам Фосагро за 3 кв. 2021 года мы с вами уже успели порадоваться, анализом финансовой отчётности за 3 кв. 2021 года я сейчас активно занимаюсь и уже завтра порадую подписчиков нашего клуба (готовьте коньяк!), ну а сейчас самое время познакомиться с основными тезисами с состоявшейся накануне телеконференции с участием топ-менеджмента компании:

👨🏻💻 Теперь традиционные тезисы с состоявшейся телеконференции Фосагро:

✅ Фосагро видит возможности для выплаты акционерам более 100% свободного денежного потока (FCF) в ближайшие 1-2 квартала, учитывая ожидания сильного с финансовой точки зрения 4 кв. 2021 года.

✅ Менеджмент Фосагро ожидает, что цены на удобрения сохранятся на высоких уровнях в ближайшие 3-6 месяцев, с учётом низких запасов газа в Европе и введённых квот на экспорт удобрений из РФ.

✅ Обновлённую стратегию развития компания представит инвесторам в 1 кв. 2022 года.

✅ Установленные правительством квоты на экспорт азотных и сложных удобрений из России не окажут негативного влияния на операционные и финансовые показатели Фосагро (в своём позавчерашнем посте я вам объяснял почему).

"Временное ограничение экспорта удобрений из России может выступить фактором поддержки цен на мировых рынках и обеспечить более высокую доходность поставок российских удобрений на внешние рынки".

#PHOR

{kind=link}

👨🏻💼 Что интересного заявил ген.директор Фосагро Андрей Гурьев журналистам:

✅ Компания ожидает очень сильный 1 кв. 2022 года. На продукцию Фосагро есть фундаментально огромный спрос, при большом мировом дефиците по всему спектру минеральных удобрений на внешних рынках – азот, фосфор, калий.

✅ В ближайших кварталах Фосагро видит возможности для выплаты акционерам более 100% от FCF, на фоне благоприятной рыночной конъюнктуры. К слову, за 2 и 3 кв. 2021 года компания направляла на дивиденды более 100% от FCF.

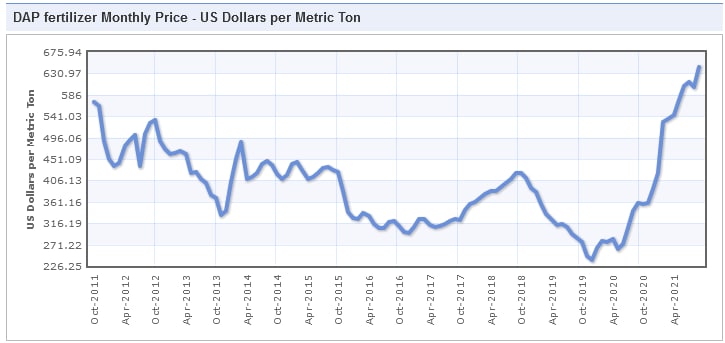

✅ Цены на удобрения на мировых рынках преодолели многолетние максимумы на фоне энергетического кризиса в Европе, который вынудил местных производителей остановить часть мощностей. Стоимость карбамида по итогам недавнего тендера в Индии достигла почти $1000 за тонну. Цены на DAP/MAP и хлористый калий на отдельных рынках превышают $800 за тонну.

#PHOR

✅ Компания ожидает очень сильный 1 кв. 2022 года. На продукцию Фосагро есть фундаментально огромный спрос, при большом мировом дефиците по всему спектру минеральных удобрений на внешних рынках – азот, фосфор, калий.

✅ В ближайших кварталах Фосагро видит возможности для выплаты акционерам более 100% от FCF, на фоне благоприятной рыночной конъюнктуры. К слову, за 2 и 3 кв. 2021 года компания направляла на дивиденды более 100% от FCF.

✅ Цены на удобрения на мировых рынках преодолели многолетние максимумы на фоне энергетического кризиса в Европе, который вынудил местных производителей остановить часть мощностей. Стоимость карбамида по итогам недавнего тендера в Индии достигла почти $1000 за тонну. Цены на DAP/MAP и хлористый калий на отдельных рынках превышают $800 за тонну.

#PHOR

{kind=link}

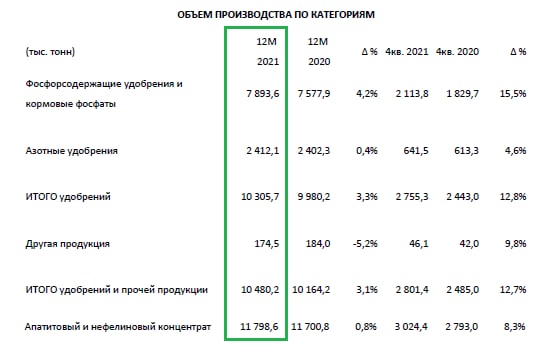

📓 Фосагро (#PHOR) продолжает радовать нас исключительно растущим бизнесом, отчитавшись об увеличении выпуска удобрений по итогам 2021 года на 3,3% до 10,3 млн тонн и продаж удобрений - на 3,0% до 10,3 млн тонн.

📈 Рост продаж в 2021 году компания объяснила высоким спросом на удобрения на ключевых рынках - как в России, так и на рынках Индии, Латинской Америки и Европы, на фоне снижения экспортного предложения из Китая (на фоне ограничений экспорта из этой страны в пользу поставок на внутренний рынок). Плюс ко всему, свою позитивную роль (прежде всего в секторе азотных удобрений) сыграл энергетический кризис, приведший к рекордному росту цен на природный газ в Европе. Не забываем, что именно природный газ является основным сырьём для производства азотных удобрений.

👨🏻💼 «В начале 2022 года мы видим сохранение высокого уровня цен на мировых рынках сбыта, на фоне ограничений экспорта из Китая и высокого спроса на фосфорные удобрения в Индии. В это же время на глобальных рынках азотных удобрений отмечается ценовая коррекция, после завершения активной фазы импортных закупок на большинстве основных рынков сбыта», - озвучил свои прогнозы генеральный директор Фосагро Андрей Гурьев на ближайший год.

📈 Кстати, а что с ценами? После короткой стабилизации в августе-сентябре 2021 года, мировые цены на основные виды фосфорных удобрений в течение 4 кв. 2021 продолжили расти, обновив максимальные значения за последнее десятилетие.

💰 А это значит, что финансовая отчётность Фосагро по МСФО за 2021 год, которая ожидается 10 февраля, обещает оказаться ударной! И помимо всего прочего, наверняка принесёт акционерам компании очередные щедрые квартальные дивиденды. Специально для тех, кто забыл, радостно спешу напомнить, что по итогам 9 мес. 2021 года (читай за третий квартал) выплаты составили рекордные 234 руб. на акцию, а промежуточная доходность с января по сентябрь уже превысила 9%.

👉 Продолжаю держать эти замечательные бумаги в своём портфеле (с долей около 5%) и даже не думаю от них избавляться! Ведь помимо всего прочего это ещё и хорошая защита от девальвации рубля, в наши неспокойные времена.

📈 Рост продаж в 2021 году компания объяснила высоким спросом на удобрения на ключевых рынках - как в России, так и на рынках Индии, Латинской Америки и Европы, на фоне снижения экспортного предложения из Китая (на фоне ограничений экспорта из этой страны в пользу поставок на внутренний рынок). Плюс ко всему, свою позитивную роль (прежде всего в секторе азотных удобрений) сыграл энергетический кризис, приведший к рекордному росту цен на природный газ в Европе. Не забываем, что именно природный газ является основным сырьём для производства азотных удобрений.

👨🏻💼 «В начале 2022 года мы видим сохранение высокого уровня цен на мировых рынках сбыта, на фоне ограничений экспорта из Китая и высокого спроса на фосфорные удобрения в Индии. В это же время на глобальных рынках азотных удобрений отмечается ценовая коррекция, после завершения активной фазы импортных закупок на большинстве основных рынков сбыта», - озвучил свои прогнозы генеральный директор Фосагро Андрей Гурьев на ближайший год.

📈 Кстати, а что с ценами? После короткой стабилизации в августе-сентябре 2021 года, мировые цены на основные виды фосфорных удобрений в течение 4 кв. 2021 продолжили расти, обновив максимальные значения за последнее десятилетие.

💰 А это значит, что финансовая отчётность Фосагро по МСФО за 2021 год, которая ожидается 10 февраля, обещает оказаться ударной! И помимо всего прочего, наверняка принесёт акционерам компании очередные щедрые квартальные дивиденды. Специально для тех, кто забыл, радостно спешу напомнить, что по итогам 9 мес. 2021 года (читай за третий квартал) выплаты составили рекордные 234 руб. на акцию, а промежуточная доходность с января по сентябрь уже превысила 9%.

👉 Продолжаю держать эти замечательные бумаги в своём портфеле (с долей около 5%) и даже не думаю от них избавляться! Ведь помимо всего прочего это ещё и хорошая защита от девальвации рубля, в наши неспокойные времена.

{kind=link}

💰Сегодня Фосагро (#PHOR) должна опубликовать свою финансовую отчётность за 4 кв. и 2021 год, но ещё вчера Совет директоров компании порадовала нас щедрой дивидендной рекомендацией направить в качестве финальных дивидендов за 2021 год рекордные 390 руб. на акцию, из нераспределённой чистой прибыли.

Таким образом, общая сумма выплат составит 50,5 млрд рублей, что оказалось существенно выше даже самых оптимистично настроенных аналитиков! Разумеется, сразу после публикации это поспособствовало росту котировок акций Фосагро, и они уверенно направились в район 6000 рублей, всем видом демонстрируя, что не только Акрону по силам замахиваться на обновление исторических максимумов!

❗️В случае одобрения квартальная ДД оценивается на уровне 6,7%, а совокупная годовая ДД - фантастические 16%!!!

💼 В моём инвестиционном портфеле Фосагро - бумага №3 в моём портфеле, поэтому эта новость крайне позитивно должна отразиться на нём! Очень надеюсь, что и в вашем портфеле присутствуют эти бумаги (но покупать по текущим я бы уже не стал).

Таким образом, общая сумма выплат составит 50,5 млрд рублей, что оказалось существенно выше даже самых оптимистично настроенных аналитиков! Разумеется, сразу после публикации это поспособствовало росту котировок акций Фосагро, и они уверенно направились в район 6000 рублей, всем видом демонстрируя, что не только Акрону по силам замахиваться на обновление исторических максимумов!

❗️В случае одобрения квартальная ДД оценивается на уровне 6,7%, а совокупная годовая ДД - фантастические 16%!!!

💼 В моём инвестиционном портфеле Фосагро - бумага №3 в моём портфеле, поэтому эта новость крайне позитивно должна отразиться на нём! Очень надеюсь, что и в вашем портфеле присутствуют эти бумаги (но покупать по текущим я бы уже не стал).

{kind=link}

👏 Судя по всему, до мировой общественности начинает постепенно доходить, что проблема голода - очень даже реальный сценарий в обозримом будущем!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

Накануне не кто-нибудь, а с генеральный секретарь ООН Антониу Гутерриш в рамках пресс-конференции в Вене заявил буквально следующее:

🧑💼 "Нет никакого решения проблемы, кроме возвращения на рынок производителей продовольствия с Украины, из России и Белоруссии".

Пообещав при этом с высокой трибуны "сделать всё возможное, чтобы активизировать диалог по этому вопросу.

📊 На картинке ниже приведена структура экспортных продаж зерна Россией в 2021 году - ни много ни мало это около 20% от мирового экспорта (и это без учёта Украины и Беларуси). Масштабы конечно впечатляют, также как и масштабы возможной продовольственной катастрофы, которая может произойти уже совсем скоро, если политика западных стран в отношении РФ не поменяется (а она поменяется вряд ли).

P.S. Думаю, на этом фоне не должно вызывать удивления, почему акции Фосагро (#PHOR) на вчерашних торгах уже вплотную приблизились к уровню 8000 рублей. Из всех инвестиционных идей, которые остались на российском рынке акций, это одна из топовых историй сейчас!

{kind=link}

📈 Глава компании Фосагро (#PHOR) Михаил Рыбников в интервью ТАСС накануне сообщил, что по прогнозам самой компании по итогам 2022 года ожидается рост производства агрохимической продукции, в том числе удобрений, на 3-4% (г/г) до 10,8 млн тонн.

Правда, компания пока не может прогнозировать объём экспорта на этот год, в связи с планами Минсельхоза увеличить закупки удобрений российскими сельхозпроизводителями на 22%:

👨🏻💼 "Если отечественные аграрии полностью выберут заказанные ранее в рамках плана Минсельхоза объёмы, тогда экспорт не сможет вырасти, потому что в плане заложен значительный рост внутреннего потребления. Если план не будет выбираться, то мы сможем больше отправить на экспорт ", - пояснил Рыбников.

Он также не исключил, что квоты на экспорт удобрений могут быть увеличены к осени, по мере полного удовлетворения внутреннего спроса аграриев.

💰 Ещё одной обнадёживающей новостью вчерашнего дня стало сообщение о том, что 4 августа 2022 года Совет директоров Фосагро может рассмотреть вопрос о выплате дивидендов за 2 кв. 2022 года. И лично я закладываюсь на благоприятный исход (с вероятностью выше, чем 50% на 50%) и по-прежнему считаю, что все эти неоднократные отсрочки на протяжении этого года связаны исключительно с юридическими проволочками, а корпоративное управление в компании всё также не вызывает у меня никаких вопросов.

Кстати, продовольственный кризис в мире тоже никто не отменял - просто о нём говорить стали чуть меньше в СМИ, вот и всё.

Правда, компания пока не может прогнозировать объём экспорта на этот год, в связи с планами Минсельхоза увеличить закупки удобрений российскими сельхозпроизводителями на 22%:

👨🏻💼 "Если отечественные аграрии полностью выберут заказанные ранее в рамках плана Минсельхоза объёмы, тогда экспорт не сможет вырасти, потому что в плане заложен значительный рост внутреннего потребления. Если план не будет выбираться, то мы сможем больше отправить на экспорт ", - пояснил Рыбников.

Он также не исключил, что квоты на экспорт удобрений могут быть увеличены к осени, по мере полного удовлетворения внутреннего спроса аграриев.

💰 Ещё одной обнадёживающей новостью вчерашнего дня стало сообщение о том, что 4 августа 2022 года Совет директоров Фосагро может рассмотреть вопрос о выплате дивидендов за 2 кв. 2022 года. И лично я закладываюсь на благоприятный исход (с вероятностью выше, чем 50% на 50%) и по-прежнему считаю, что все эти неоднократные отсрочки на протяжении этого года связаны исключительно с юридическими проволочками, а корпоративное управление в компании всё также не вызывает у меня никаких вопросов.

Кстати, продовольственный кризис в мире тоже никто не отменял - просто о нём говорить стали чуть меньше в СМИ, вот и всё.

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💰 До финансовой отчётности Фосагро (#PHOR) я ещё обязательно доберусь, ну а пока я просто предлагаю взять - и порадоваться в четверг вечером долгожданной и щедрой дивидендной рекомендации Совета директоров компании, который накануне принял решение о выплате 780 руб. на одну обыкновенную акцию!

Этот рекомендованный размер дивидендов включает в себя финальные дивиденды за 2021 год (в размере 390 руб. на акцию) + за 6m2022 (методом вычитания приходим к выводу, что это тоже 390 руб. на акцию). Именно так я эти два значения нанесу на нашу дивидендную диаграмму, чтобы она оставалась релевантной по датам.

По текущим котировкам озвученные выплаты сулят совокупную ДД=9,9%, что очень внушительно в нашей новой реальности, которая практически лишена двузначных доходностей и сопровождается непрерывным снижением ключевой ставки и скромными процентами по банковским депозитам.

🤔 Скажу больше: такие свежие истории, как Татнефть и Фосагро - это бальзам на душу израненному российскому инвестору, которого серьёзно потрепало в этом году, как в финансовом, так и в моральном плане, из-за всех этих санкций, блокировок активов и печальной дивидендной развязки в Газпроме. Это глоток свежего воздуха и надежда на то, что у отечественного фондового рынка всё-таки есть будущее, и рано или поздно ситуация должна начать нормализовываться.

🍾 В моём инвестиционном портфеле доля акций Фосагро - самая внушительная (8,1%), а потому для меня это отдельная маленькая победа и при этом очень большой эмоциональный (и финансовый) праздник. Здесь конечно лучше раньше времени не забегать вперёд и дождаться всё-таки одобрения рекомендованных дивидендов на ВОСА как от Татнефти (22 сентября 2022 года), так и от Фосагро (21 сентября 2022 года), но я почти уверен, что в этих двух историях не последует неприятных дивидендных сюрпризов, т.к. мажоритарии исключительно заинтересованы в получении этих выплат, да и компании не политизированные всё-таки, как тот же Газпром.

📅 Закрытие реестра для получения дивидендных выплат Фосагро запланировано на 29 сентября 2022 года (с учётом режима торгов Т+2).

Этот рекомендованный размер дивидендов включает в себя финальные дивиденды за 2021 год (в размере 390 руб. на акцию) + за 6m2022 (методом вычитания приходим к выводу, что это тоже 390 руб. на акцию). Именно так я эти два значения нанесу на нашу дивидендную диаграмму, чтобы она оставалась релевантной по датам.

По текущим котировкам озвученные выплаты сулят совокупную ДД=9,9%, что очень внушительно в нашей новой реальности, которая практически лишена двузначных доходностей и сопровождается непрерывным снижением ключевой ставки и скромными процентами по банковским депозитам.

🤔 Скажу больше: такие свежие истории, как Татнефть и Фосагро - это бальзам на душу израненному российскому инвестору, которого серьёзно потрепало в этом году, как в финансовом, так и в моральном плане, из-за всех этих санкций, блокировок активов и печальной дивидендной развязки в Газпроме. Это глоток свежего воздуха и надежда на то, что у отечественного фондового рынка всё-таки есть будущее, и рано или поздно ситуация должна начать нормализовываться.

🍾 В моём инвестиционном портфеле доля акций Фосагро - самая внушительная (8,1%), а потому для меня это отдельная маленькая победа и при этом очень большой эмоциональный (и финансовый) праздник. Здесь конечно лучше раньше времени не забегать вперёд и дождаться всё-таки одобрения рекомендованных дивидендов на ВОСА как от Татнефти (22 сентября 2022 года), так и от Фосагро (21 сентября 2022 года), но я почти уверен, что в этих двух историях не последует неприятных дивидендных сюрпризов, т.к. мажоритарии исключительно заинтересованы в получении этих выплат, да и компании не политизированные всё-таки, как тот же Газпром.

📅 Закрытие реестра для получения дивидендных выплат Фосагро запланировано на 29 сентября 2022 года (с учётом режима торгов Т+2).

{kind=link}

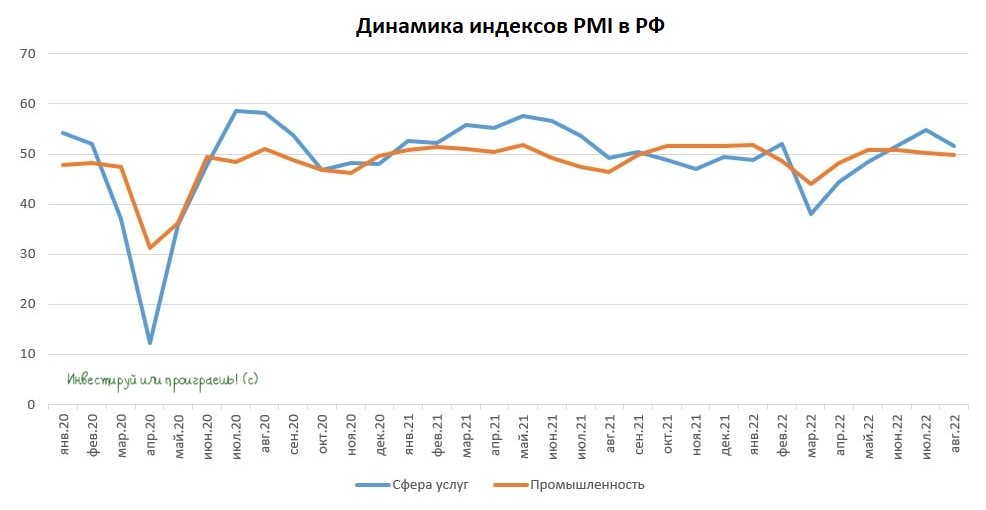

📈🇷🇺📉 Индексы PMI России по итогам августа показали смешанную динамику.

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

{kind=link}