Выдача ипотеки в июле резко сократилась.

📣 Исследовательская компания Frank RG отрапортовала о сокращении объёма ипотечного кредитования в июле на 20% (м/м) до 436,7 млрд руб. Показатель упал на 5-месячный минимум!

📊 Такая динамика во многом вызвана эффектом изменения льготной государственной программы с 1 июля: максимальная ставка выросла с 6,5 до 7,0%, а предельную сумму кредита снизили до 3 млн руб.

📉При этом число принятых заявок и размер выданных кредитов по льготной программе упали более чем в три раза.

Если не принимать во внимание льготную гос.программу, то ставки по ипотечным кредитам летом увеличились вслед за ростом ключевой ставки ЦБ, что также не добавляет оптимизма заемщикам.

❗️Ипотека является главным драйвером роста доходов отечественных застройщиков. Снижение объёма кредитования окажет негативное влияние на выручку и чистую прибыль строительной отрасли.

👉 Если кто-то из вас думает об увеличении в своих портфелях бумаг строительных компаний, то делать это нужно очень осторожно и избирательно, избегая покупку наиболее перегретых бумаг в свой портфель.

🔸 К примеру, капитализация лидера отрасли, Группы ПИК, за последние 12 месяцев увеличилась на 136%, и сокращение доходов из-за охлаждения рынка ипотечного кредитования может спровоцировать сильную коррекцию в бумагах компании.

🔸 Аналогичная ситуация вполне может случиться и с бумагами компании Самолёт, чьи акции с момента IPO осенью минувшего года подорожали уже на 169%!

🔸 В этом смысле покупка акций ЛСР на текущих уровнях представляется в моих глазах куда более разумной и консервативной идеей, учитывая отсутствие хайпа и возможное возвращение дивидендной привлекательности, после двух скомканных лет.

#SMLT #PIKK #LSRG

📣 Исследовательская компания Frank RG отрапортовала о сокращении объёма ипотечного кредитования в июле на 20% (м/м) до 436,7 млрд руб. Показатель упал на 5-месячный минимум!

📊 Такая динамика во многом вызвана эффектом изменения льготной государственной программы с 1 июля: максимальная ставка выросла с 6,5 до 7,0%, а предельную сумму кредита снизили до 3 млн руб.

📉При этом число принятых заявок и размер выданных кредитов по льготной программе упали более чем в три раза.

Если не принимать во внимание льготную гос.программу, то ставки по ипотечным кредитам летом увеличились вслед за ростом ключевой ставки ЦБ, что также не добавляет оптимизма заемщикам.

❗️Ипотека является главным драйвером роста доходов отечественных застройщиков. Снижение объёма кредитования окажет негативное влияние на выручку и чистую прибыль строительной отрасли.

👉 Если кто-то из вас думает об увеличении в своих портфелях бумаг строительных компаний, то делать это нужно очень осторожно и избирательно, избегая покупку наиболее перегретых бумаг в свой портфель.

🔸 К примеру, капитализация лидера отрасли, Группы ПИК, за последние 12 месяцев увеличилась на 136%, и сокращение доходов из-за охлаждения рынка ипотечного кредитования может спровоцировать сильную коррекцию в бумагах компании.

🔸 Аналогичная ситуация вполне может случиться и с бумагами компании Самолёт, чьи акции с момента IPO осенью минувшего года подорожали уже на 169%!

🔸 В этом смысле покупка акций ЛСР на текущих уровнях представляется в моих глазах куда более разумной и консервативной идеей, учитывая отсутствие хайпа и возможное возвращение дивидендной привлекательности, после двух скомканных лет.

#SMLT #PIKK #LSRG

Frank RG

Выдачи ипотеки рухнули в июле - Frank Media

Это произошло из-за обновления программы льготной ипотеки

Какие компании уже отказались выплачивать дивиденды за 2021 год?

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

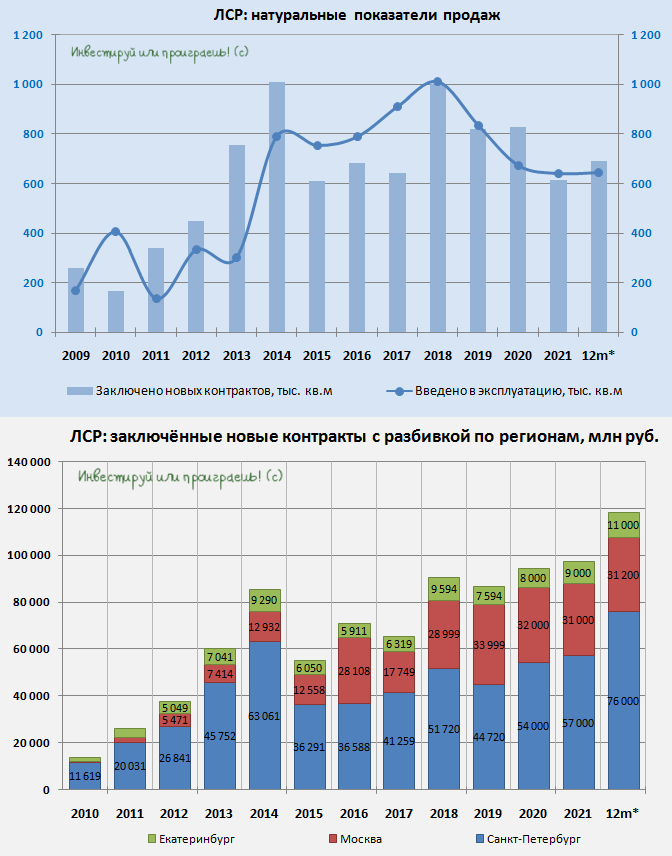

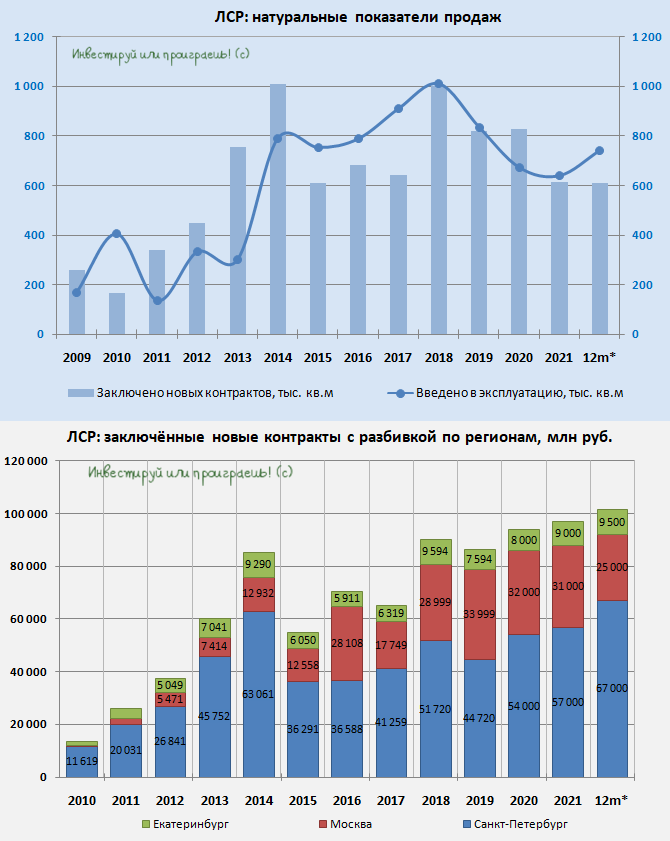

🌇 Ну а продолжая тему недвижимости, на сей раз предлагаю вспомнить всё-таки публичную историю на нашем отечественном фондовом рынке под названием ЛСР.

📓 Компания на днях представила свои операционные результаты за 1 кв. 2022 года, и предлагаю на них жадно наброситься! В нынешние времена это большая экзотика, на фоне того, как активно отказываются от публикации отчётностей целый ряд российских эмитентов.

Ну что я могу сказать: в то время как изначально все ждали слабых результатов от застройщиков, которые крайне чувствительно реагируют на все экономические кризисы (на сей раз на фоне роста ипотечных ставок), по факту первый блин (в данном случае речь о Группе ЛСР) не вышел комом.

📈Так, продажи с января по март увеличились по сравнению с прошлым годом более чем вдвое - до 41 млрд руб. Позитивная динамика вызвана как высокими ценами на жильё, так и высоким спросом. Население активно скупало недвижимость, опасаясь обесценения своих накоплений из-за рисков дальнейшей девальвации рубля и высокой инфляции. Согласитесь, февральские события мало кто ожидал и мог предсказать, а потому уровень страха и эмоций, вызванный прежде всего дальнейшей неопределённостью, у многих зашкаливает и сейчас. А потому все массово принялись скупать недвижку - традиционно самый надёжный инструмент для вложения денежных средств у россиян.

Возвращаясь к Группе ЛСР, следует отметить, что компания зафиксировала высокий спрос на жильё в Питере и Екатеринбурге, в то время как в столице ажиотажа не наблюдалось. Не берусь судить закономерность это или нет - это покажет только время, ну и операционные результаты других российских застройщиков, публикацию которых мы тоже ждём с нетерпением.

📈 Доля заключённых контрактов с участием ипотечных средств выросла на 12 п.п. до 75%. В этом смысле потенциально негативное влияние подорожавшей ипотеки нужно держать в голове в отношении ЛСР.

Радует, что российское правительство сохранило на этот год условия льготной семейной ипотеки под ставку 6%, а также утвердило новую программу льготных кредитов для IT-специалистов под ставку 5%. А вот льготные гос.программы по ипотечному кредитованию в новостройках изменились – ставка выросла с 7% до 12%, но при этом в 4 раза вырос максимальный размер кредита. В целом такие условия можно ещё считать адекватными, особенно с учётом того, что текущая инфляция сейчас оценивается куда выше подросшей ставки.

👉 Сохранение льготных программ будет оказывать благоприятное влияние на строительный сектор. В условиях двузначной инфляции выгодно покупать жилье.

Если же нас ждёт иранский сценарий развития экономики, то двузначная инфляция пришла к нам надолго. Кстати, в Иране недвижимость стабильно дорожает, и застройщики чувствуют себя в этой стране прекрасно.

Очень хочется написать, что по ценникам 400+ руб. бумаги ЛСР (#LSRG) могут быть интересны для долгосрочных покупок. Но, пожалуй, воздержусь от подобных рекомендаций, ввиду целого ряда неопределённостей и рисков снижения продаж квадратных метров уже в перспективе ближайших месяцев.

❗️ Давайте лучше в качестве заключения к сегодняшнему повествованию я обрадую наших премиум-подписчиков хорошей новостью, что уже завтра утром их ждёт мощный пост по отечественной недвижке, в котором мы очень подробно разберём, как текущая ситуация может отразиться на акциях застройщиков, что происходит на рынке недвижимости прямо сейчас, и какие публичные девелоперы (ЛСР, Эталон, ПИК, Самолёт) находятся в наиболее выигрышном или проигрышном положении и почему.

📓 Компания на днях представила свои операционные результаты за 1 кв. 2022 года, и предлагаю на них жадно наброситься! В нынешние времена это большая экзотика, на фоне того, как активно отказываются от публикации отчётностей целый ряд российских эмитентов.

Ну что я могу сказать: в то время как изначально все ждали слабых результатов от застройщиков, которые крайне чувствительно реагируют на все экономические кризисы (на сей раз на фоне роста ипотечных ставок), по факту первый блин (в данном случае речь о Группе ЛСР) не вышел комом.

📈Так, продажи с января по март увеличились по сравнению с прошлым годом более чем вдвое - до 41 млрд руб. Позитивная динамика вызвана как высокими ценами на жильё, так и высоким спросом. Население активно скупало недвижимость, опасаясь обесценения своих накоплений из-за рисков дальнейшей девальвации рубля и высокой инфляции. Согласитесь, февральские события мало кто ожидал и мог предсказать, а потому уровень страха и эмоций, вызванный прежде всего дальнейшей неопределённостью, у многих зашкаливает и сейчас. А потому все массово принялись скупать недвижку - традиционно самый надёжный инструмент для вложения денежных средств у россиян.

Возвращаясь к Группе ЛСР, следует отметить, что компания зафиксировала высокий спрос на жильё в Питере и Екатеринбурге, в то время как в столице ажиотажа не наблюдалось. Не берусь судить закономерность это или нет - это покажет только время, ну и операционные результаты других российских застройщиков, публикацию которых мы тоже ждём с нетерпением.

📈 Доля заключённых контрактов с участием ипотечных средств выросла на 12 п.п. до 75%. В этом смысле потенциально негативное влияние подорожавшей ипотеки нужно держать в голове в отношении ЛСР.

Радует, что российское правительство сохранило на этот год условия льготной семейной ипотеки под ставку 6%, а также утвердило новую программу льготных кредитов для IT-специалистов под ставку 5%. А вот льготные гос.программы по ипотечному кредитованию в новостройках изменились – ставка выросла с 7% до 12%, но при этом в 4 раза вырос максимальный размер кредита. В целом такие условия можно ещё считать адекватными, особенно с учётом того, что текущая инфляция сейчас оценивается куда выше подросшей ставки.

👉 Сохранение льготных программ будет оказывать благоприятное влияние на строительный сектор. В условиях двузначной инфляции выгодно покупать жилье.

Если же нас ждёт иранский сценарий развития экономики, то двузначная инфляция пришла к нам надолго. Кстати, в Иране недвижимость стабильно дорожает, и застройщики чувствуют себя в этой стране прекрасно.

Очень хочется написать, что по ценникам 400+ руб. бумаги ЛСР (#LSRG) могут быть интересны для долгосрочных покупок. Но, пожалуй, воздержусь от подобных рекомендаций, ввиду целого ряда неопределённостей и рисков снижения продаж квадратных метров уже в перспективе ближайших месяцев.

❗️ Давайте лучше в качестве заключения к сегодняшнему повествованию я обрадую наших премиум-подписчиков хорошей новостью, что уже завтра утром их ждёт мощный пост по отечественной недвижке, в котором мы очень подробно разберём, как текущая ситуация может отразиться на акциях застройщиков, что происходит на рынке недвижимости прямо сейчас, и какие публичные девелоперы (ЛСР, Эталон, ПИК, Самолёт) находятся в наиболее выигрышном или проигрышном положении и почему.

{kind=link}

🏗 Доступная ипотека – драйвер роста строительного рынка!

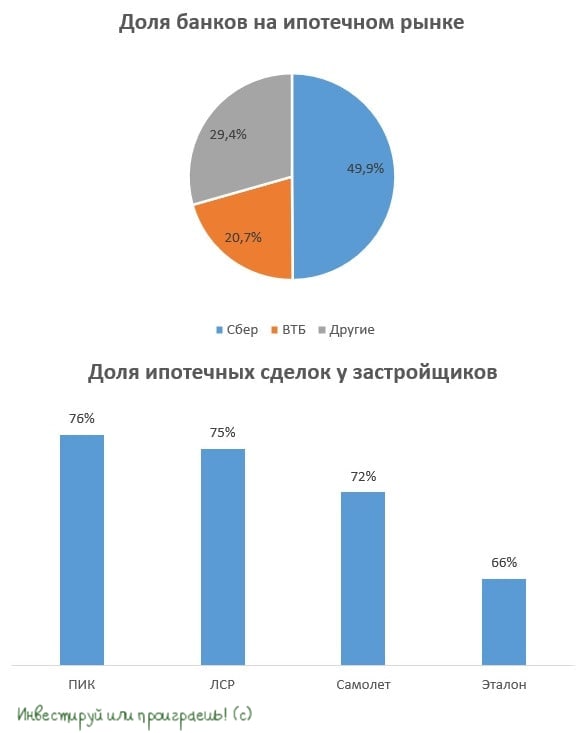

📉 Сбер (#SBER) снизил размер минимального первоначального взноса по двум программам жилищного кредитования.

По программе «Приобретение готового жилья» минимальный взнос уменьшается с 20 до 15% от стоимости недвижимости. По программе «Ипотека по двум документам» – при приобретении готового либо строящегося жилья без подтверждения дохода – с 30 до 20%.

🤵♂️«Все эти меры в совокупности делают ипотеку от Сбера доступнее и улучшают обеспеченность россиян собственным жильём», - поведал вице-президент Сбера, директор дивизиона Домклик Николай Васёв.

Председатель правления Сбера Герман Греф на выходных заявил журналистам, что госбанк начал рефинансировать ипотечные кредиты, взятые клиентами банка весной 2022 года. Согласно этой инициативе, клиенты банка могут снизить ставку по действующей ипотеке на 1,5-2,4 п.п.

👨💼«Ставки снизились и вернулись на уровень допандемийного 2019 года», - поведал Герман Греф.

Поскольку на Сбер приходится почти половина ипотечного рынка в России, то улучшение условий кредитования будет способствовать росту строительного рынка.

👉Значительный объём продаж недвижимости через ипотеку наблюдается у ЛСР (#LSRG), Самолета (#SMLT) и ПИКа (#PIKK). Именно эти застройщики, как самые крупные игроки отечественного рынка, могут продемонстрировать неплохой рост продаж во втором полугодии.

Эталон (#ETLN) меньше всех выигрывает от улучшения условий ипотечного кредитования, сейчас объясню почему. Компания фокусируется на строительстве элитного жилья, а в кризисы в этом сегменте обычно спрос сильно падает, что также не добавляет оптимизма.

📉 Сбер (#SBER) снизил размер минимального первоначального взноса по двум программам жилищного кредитования.

По программе «Приобретение готового жилья» минимальный взнос уменьшается с 20 до 15% от стоимости недвижимости. По программе «Ипотека по двум документам» – при приобретении готового либо строящегося жилья без подтверждения дохода – с 30 до 20%.

🤵♂️«Все эти меры в совокупности делают ипотеку от Сбера доступнее и улучшают обеспеченность россиян собственным жильём», - поведал вице-президент Сбера, директор дивизиона Домклик Николай Васёв.

Председатель правления Сбера Герман Греф на выходных заявил журналистам, что госбанк начал рефинансировать ипотечные кредиты, взятые клиентами банка весной 2022 года. Согласно этой инициативе, клиенты банка могут снизить ставку по действующей ипотеке на 1,5-2,4 п.п.

👨💼«Ставки снизились и вернулись на уровень допандемийного 2019 года», - поведал Герман Греф.

Поскольку на Сбер приходится почти половина ипотечного рынка в России, то улучшение условий кредитования будет способствовать росту строительного рынка.

👉Значительный объём продаж недвижимости через ипотеку наблюдается у ЛСР (#LSRG), Самолета (#SMLT) и ПИКа (#PIKK). Именно эти застройщики, как самые крупные игроки отечественного рынка, могут продемонстрировать неплохой рост продаж во втором полугодии.

Эталон (#ETLN) меньше всех выигрывает от улучшения условий ипотечного кредитования, сейчас объясню почему. Компания фокусируется на строительстве элитного жилья, а в кризисы в этом сегменте обычно спрос сильно падает, что также не добавляет оптимизма.

{kind=link}

🏗 Группа ЛСР представила на минувшей неделе операционные результаты за 6 мес. 2022 года.

📈 Стоимость заключённых новых договоров выросла с января по июнь на 12,7% (г/г) до 53 млрд руб. Позитивная динамика во многом вызвана результатами 1 квартала, когда в феврале-марте наблюдался повышенный спрос, поскольку население скупало недвижимость, на опасениях сильного роста цен в кризис.

А вот во втором квартале спрос сложился в два раза во всех регионах присутствия компании, в том числе и в Питере, где ЛСР исторически демонстрирует высокие темпы роста бизнеса.

📈 В отчётном периоде компания увеличила ввод жилья в эксплуатацию на 41% (г/г) до 348 тыс. кв. м, что в совокупности с запуском госпрограммы льготного ипотечного кредитования позволяет рассчитывать на улучшение динамики продаж в 3 квартале.

💼 Доля заключенных контрактов с участием ипотечных средств выросла на 7 п.п. до 75%, что неудивительно, на фоне продления программы льготной ипотеки и взятому курсу ЦБ на снижение ключевой ставки, которая буквально в пятницу была агрессивно снижена с 9,5% до 8,0%. Именно ипотека является главным драйвером роста в строительной отрасли.

В продолжение ипотечной тематики отмечу, что в минувший четверг президент РФ Владимир Путин поручил правительству подготовить предложения для роста в 2022 году портфеля ипотечных кредитов. Подробности мы узнаем во второй половине августа, и для девелоперов это могут быть очень позитивные новости!

👉 С точки зрения инвестиций, в строительном секторе мне больше импонирует Группа Самолет (#SMLT), которая демонстрирует самые высокие темпы роста в отрасли, имеет самый большой земельный банк и амбициозную команду менеджеров. Свои полугодовые операционные результаты компания опубликует 25 июля, и мы обязательно их проанализируем. Ну а пока я являюсь счастливым обладателем недавно размещённых на рынке облигаций Самолета с двузначной годовой доходность, но за динамикой акций тоже продолжаю следить.

Что касается ЛСР (#LSRG), то эту компанию я считаю крепким середнячком, и до тех пор, пока дивидендная история не станет прозрачной и прогнозируемой, я не готов наращивать свою позицию в этих бумагах.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Стоимость заключённых новых договоров выросла с января по июнь на 12,7% (г/г) до 53 млрд руб. Позитивная динамика во многом вызвана результатами 1 квартала, когда в феврале-марте наблюдался повышенный спрос, поскольку население скупало недвижимость, на опасениях сильного роста цен в кризис.

А вот во втором квартале спрос сложился в два раза во всех регионах присутствия компании, в том числе и в Питере, где ЛСР исторически демонстрирует высокие темпы роста бизнеса.

📈 В отчётном периоде компания увеличила ввод жилья в эксплуатацию на 41% (г/г) до 348 тыс. кв. м, что в совокупности с запуском госпрограммы льготного ипотечного кредитования позволяет рассчитывать на улучшение динамики продаж в 3 квартале.

💼 Доля заключенных контрактов с участием ипотечных средств выросла на 7 п.п. до 75%, что неудивительно, на фоне продления программы льготной ипотеки и взятому курсу ЦБ на снижение ключевой ставки, которая буквально в пятницу была агрессивно снижена с 9,5% до 8,0%. Именно ипотека является главным драйвером роста в строительной отрасли.

В продолжение ипотечной тематики отмечу, что в минувший четверг президент РФ Владимир Путин поручил правительству подготовить предложения для роста в 2022 году портфеля ипотечных кредитов. Подробности мы узнаем во второй половине августа, и для девелоперов это могут быть очень позитивные новости!

👉 С точки зрения инвестиций, в строительном секторе мне больше импонирует Группа Самолет (#SMLT), которая демонстрирует самые высокие темпы роста в отрасли, имеет самый большой земельный банк и амбициозную команду менеджеров. Свои полугодовые операционные результаты компания опубликует 25 июля, и мы обязательно их проанализируем. Ну а пока я являюсь счастливым обладателем недавно размещённых на рынке облигаций Самолета с двузначной годовой доходность, но за динамикой акций тоже продолжаю следить.

Что касается ЛСР (#LSRG), то эту компанию я считаю крепким середнячком, и до тех пор, пока дивидендная история не станет прозрачной и прогнозируемой, я не готов наращивать свою позицию в этих бумагах.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}