🏛Центробанк России опубликовал на днях свежий доклад о кредитно-денежной политике, основные тезисы которого я предлагаю вашему вниманию:

🔸 Экономический кризис может продлиться до конца 2023 года и будет сопровождаться перестройкой логистических маршрутов, поиском заменителей товаров, развитием новых технологий, изменением ассортимента доступных товаров и потребительских привычек.

🔸 Под сильный удар в начале кризиса попали предприятия общественного питания и продавцы непродовольственных товаров.

🔸 Экспортёры столкнулись со сложностями при проведении платежей – у ряда компаний выросла дебиторская задолженность, что сокращает свободный денежный поток.

🔸 Пик кризиса придется на 4 кв. 2022 года.

🔸 Санкции в отношении российского финансового сектора и меры Банка России по контролю за движением капитала фактически означают снижение зависимости российской экономики от внешних финансовых рынков.

🔸 Санкции на российский экспорт будут влиять на мировые товарные рынки и приведут к сохранению высоких цен в 2022–2023 гг.

🔸 Пандемия COVID-19, несмотря на то что её пик, по всей видимости, остался позади, по-прежнему мешает восстановлению производственных и логистических цепочек.

🔸 Прогноз по средней цене марки Urals в 2022 году составляет $75 за баррель. В 2023 и 2024 гг. показатель снизится до $65 и $55 соответственно.

🔸 Инфляционные ожидания населения достигли пика в марте. ЦБ настроен на дальнейшее снижение ключевой ставки. Напомню, на текущий момент она составляет 14%.

🔸 Ситуация с ликвидностью в банковском секторе нормализовалась в начале апреля. Приостановка Минфином РФ действия бюджетного правила окажет благоприятное влияние на приток ликвидности в банки.

👉 Если ситуация в экономике будет развиваться в соответствии с прогнозом ЦБ, то бумаги банковского сектора (#SBER, #VTBR) будут интересными для покупок ближе к концу 2022 года, по мере достижения пика кризиса. Ну а пока в моём текущем вочлисте по-прежнему присутствуют совершенно другие герои! Которых на текущей коррекции я, пожалуй, начну докупать в самое ближайшее время.

🔸 Экономический кризис может продлиться до конца 2023 года и будет сопровождаться перестройкой логистических маршрутов, поиском заменителей товаров, развитием новых технологий, изменением ассортимента доступных товаров и потребительских привычек.

🔸 Под сильный удар в начале кризиса попали предприятия общественного питания и продавцы непродовольственных товаров.

🔸 Экспортёры столкнулись со сложностями при проведении платежей – у ряда компаний выросла дебиторская задолженность, что сокращает свободный денежный поток.

🔸 Пик кризиса придется на 4 кв. 2022 года.

🔸 Санкции в отношении российского финансового сектора и меры Банка России по контролю за движением капитала фактически означают снижение зависимости российской экономики от внешних финансовых рынков.

🔸 Санкции на российский экспорт будут влиять на мировые товарные рынки и приведут к сохранению высоких цен в 2022–2023 гг.

🔸 Пандемия COVID-19, несмотря на то что её пик, по всей видимости, остался позади, по-прежнему мешает восстановлению производственных и логистических цепочек.

🔸 Прогноз по средней цене марки Urals в 2022 году составляет $75 за баррель. В 2023 и 2024 гг. показатель снизится до $65 и $55 соответственно.

🔸 Инфляционные ожидания населения достигли пика в марте. ЦБ настроен на дальнейшее снижение ключевой ставки. Напомню, на текущий момент она составляет 14%.

🔸 Ситуация с ликвидностью в банковском секторе нормализовалась в начале апреля. Приостановка Минфином РФ действия бюджетного правила окажет благоприятное влияние на приток ликвидности в банки.

👉 Если ситуация в экономике будет развиваться в соответствии с прогнозом ЦБ, то бумаги банковского сектора (#SBER, #VTBR) будут интересными для покупок ближе к концу 2022 года, по мере достижения пика кризиса. Ну а пока в моём текущем вочлисте по-прежнему присутствуют совершенно другие герои! Которых на текущей коррекции я, пожалуй, начну докупать в самое ближайшее время.

{kind=link}

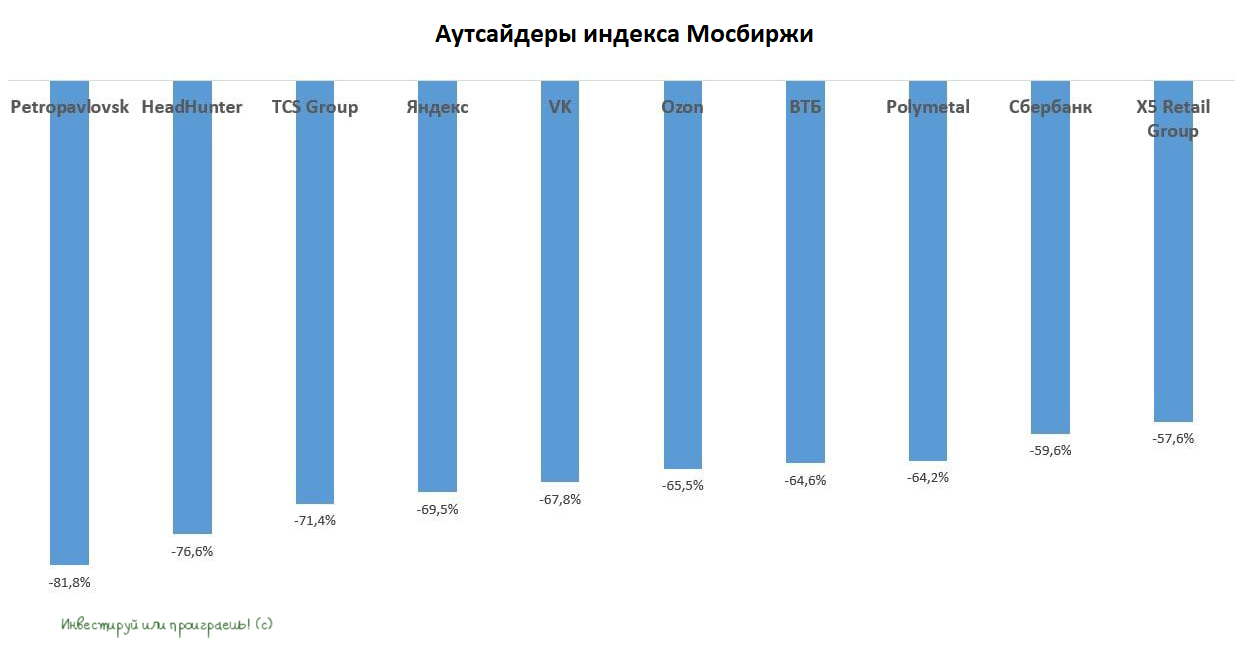

💼Кто из аутсайдеров интересен для покупки?

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🏛 Глава ВТБ Андрей Костин предлагает изменить подход к регулированию банков.

Андрей Костин на днях опубликовал статью в РБК, где предложил отказаться от базельских нормативов регулирования банковской системы, поскольку из-за санкций Россия сейчас полностью отрезана от западной финансовой системы.

По мнению главы ВТБ, отечественная банковская система уже «никогда не будет прежней», и на этом фоне полностью теряется актуальность базельских стандартов.

📈 При этом Андрей Костин уверен в успешном преодолении нынешнего кризиса, как это было после кризисов 1998, 2008, 2014, 2020 годов. Российские банки имеют опыт перестраиваться и находить решения для роста своего бизнеса.

По мнению гос.банкира, санкции с нами надолго, что весьма логично, учитывая опыт Ирана и Венесуэлы. Для банковского сектора это означает необходимость дальнейшей девалютизации балансов в долларах и евро и перехода на торговлю с дружественными странами в рублях и национальных валютах.

💰 Желание Андрея Костина отказаться от базельского стандарта вполне логично, поскольку у ВТБ хронически проблемы с достаточностью капитала. Именно из-за этого показателя банк часто не мог выплачивать щедрые дивиденды.

👉 Если Центробанк пойдет на встречу Андрею Костину и изменит нормативы, то для ВТБ (#VTBR) это будет означать «второе дыхание». Но в любом случае Сбер (#SBER) по-прежнему будет более привлекательным для инвестиций, и те кто читал нашу "прожарку" этих двух банков на прошлой неделе в рамках премиум-канала, получили наглядное подтверждение этого предположения.

Андрей Костин на днях опубликовал статью в РБК, где предложил отказаться от базельских нормативов регулирования банковской системы, поскольку из-за санкций Россия сейчас полностью отрезана от западной финансовой системы.

По мнению главы ВТБ, отечественная банковская система уже «никогда не будет прежней», и на этом фоне полностью теряется актуальность базельских стандартов.

📈 При этом Андрей Костин уверен в успешном преодолении нынешнего кризиса, как это было после кризисов 1998, 2008, 2014, 2020 годов. Российские банки имеют опыт перестраиваться и находить решения для роста своего бизнеса.

По мнению гос.банкира, санкции с нами надолго, что весьма логично, учитывая опыт Ирана и Венесуэлы. Для банковского сектора это означает необходимость дальнейшей девалютизации балансов в долларах и евро и перехода на торговлю с дружественными странами в рублях и национальных валютах.

💰 Желание Андрея Костина отказаться от базельского стандарта вполне логично, поскольку у ВТБ хронически проблемы с достаточностью капитала. Именно из-за этого показателя банк часто не мог выплачивать щедрые дивиденды.

👉 Если Центробанк пойдет на встречу Андрею Костину и изменит нормативы, то для ВТБ (#VTBR) это будет означать «второе дыхание». Но в любом случае Сбер (#SBER) по-прежнему будет более привлекательным для инвестиций, и те кто читал нашу "прожарку" этих двух банков на прошлой неделе в рамках премиум-канала, получили наглядное подтверждение этого предположения.

РБК

«Начать с чистого листа». Глава ВТБ — о новых принципах финансового рынка

События последних месяцев изменили каждого из нас и каждого в разных измерениях. И конечно, изменения неизбежны во всех ключевых сферах жизни нашей страны. За 30 лет существования современной ...

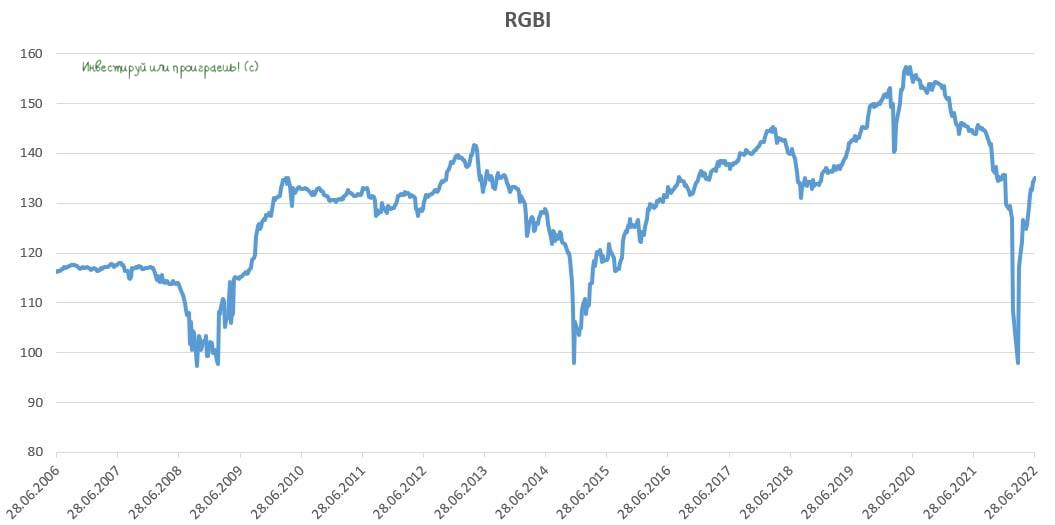

📈Ралли на рынке ОФЗ

Индекс российских гособлигаций RGBI практически полностью компенсировал свои потери после начавшейся в феврале СВО в Украине, и торгуется сейчас на максимуме с 10 января 2022 года.

Для тех кто забыл, спешу напомнить, что RGBI традиционно выступает опережающим индикатором как начала грядущего кризиса, так и выхода из него.

🔸Так, в июле 2007 года индекс сформировал пик, после чего началось падение, кульминацией которого стал кризис 2008 года.

🔸В первый российско-украинский кризис RGBI сформировал пик также за год до падения фондовых рынков – в мае 2013 года.

🔸Следующий пик был в апреле 2018 года, и два года спустя начался «коронакризис».

🔸Наконец, последний на сегодняшний день максимум был отмечен в мае 2020 года, и вот сейчас мы наблюдаем очередной кризис.

💪 Последние три месяца RGBI демонстрирует мощный рост. Сейчас показатель составляет 135,1 пункт, и если проводить исторические параллели, то большую часть времени индекс находится в диапазоне 100-140. Таким образом, индекс госдолга может ещё немного подрасти.

❓Как это можно использовать в своей торговле?

1️⃣ Рост RGBI всегда сигнализирует о грядущем снижении ключевой ставки ЦБ. Сейчас ставка составляет 9,5%, и 22 июля её могут снизить ещё на 50-75 б.п.

2️⃣ Будущее снижение ставки ЦБ позитивно для дивидендных бумаг с двузначной ДД, поскольку они становятся более привлекательными для покупок, на фоне снижения ставок по банковским вкладам.

3️⃣ Наконец, рост RGBI оказывает дополнительное позитивное влияние на акции банковского сектора, поскольку в портфелях банков исторически наблюдается значительная доля гособлигаций. В первую очередь это касается Сбера (#SBER) и ВТБ (#VTBR).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Индекс российских гособлигаций RGBI практически полностью компенсировал свои потери после начавшейся в феврале СВО в Украине, и торгуется сейчас на максимуме с 10 января 2022 года.

Для тех кто забыл, спешу напомнить, что RGBI традиционно выступает опережающим индикатором как начала грядущего кризиса, так и выхода из него.

🔸Так, в июле 2007 года индекс сформировал пик, после чего началось падение, кульминацией которого стал кризис 2008 года.

🔸В первый российско-украинский кризис RGBI сформировал пик также за год до падения фондовых рынков – в мае 2013 года.

🔸Следующий пик был в апреле 2018 года, и два года спустя начался «коронакризис».

🔸Наконец, последний на сегодняшний день максимум был отмечен в мае 2020 года, и вот сейчас мы наблюдаем очередной кризис.

💪 Последние три месяца RGBI демонстрирует мощный рост. Сейчас показатель составляет 135,1 пункт, и если проводить исторические параллели, то большую часть времени индекс находится в диапазоне 100-140. Таким образом, индекс госдолга может ещё немного подрасти.

❓Как это можно использовать в своей торговле?

1️⃣ Рост RGBI всегда сигнализирует о грядущем снижении ключевой ставки ЦБ. Сейчас ставка составляет 9,5%, и 22 июля её могут снизить ещё на 50-75 б.п.

2️⃣ Будущее снижение ставки ЦБ позитивно для дивидендных бумаг с двузначной ДД, поскольку они становятся более привлекательными для покупок, на фоне снижения ставок по банковским вкладам.

3️⃣ Наконец, рост RGBI оказывает дополнительное позитивное влияние на акции банковского сектора, поскольку в портфелях банков исторически наблюдается значительная доля гособлигаций. В первую очередь это касается Сбера (#SBER) и ВТБ (#VTBR).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}