📣Глава X5 Import Артём Переславцев дал интересное интервью «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

🔸В связи с тем, что компания Maersk заявила о своём уходе из России, X5 Group пришлось экстренно менять поставщиков в части цепочек поставок. К середине апреля проблему удалось решить.

🔸Купить импортный товар сейчас несложно, сложность в быстрой доставке в Россию. Весь этот год ритейлер будет перенастраивать логистические потоки.

🔸Х5 за последние два года более чем в три раза увеличила пул поставщиков, что увеличивает диверсификацию поставок - никаких рисков возникновения пустых полок компания не видит.

🔸На рынке есть альтернативные торговые марки, которые по качеству не уступают брендам, но стоят дешевле - экономия по закупочным ценам позволит компенсировать выросшие затраты на логистику.

🔸С рядом поставщиков из Китая, Турции и стран СНГ расчёты с поставщиками уже успешно переведены из долларов и евро на национальные валюты или рубли – все партнёры прекрасно понимают важность этого процесса для продолжения взаимовыгодной торговли.

👉 Менеджмент X5 Group (#FIVE) грамотно диверсифицировал базу поставщиков импортной продукции, что не может не радовать. Единственное, что огорчает - иностранная "прописка" головной компании (Нидерланды), что пока не позволяет рассчитывать на выплату дивидендов. Именно по этой причине я покупку/докупку бумаг Х5 пока поставил на стоп. Буду держать руку на пульсе и внимательно следить за развитием событий.

🔸В связи с тем, что компания Maersk заявила о своём уходе из России, X5 Group пришлось экстренно менять поставщиков в части цепочек поставок. К середине апреля проблему удалось решить.

🔸Купить импортный товар сейчас несложно, сложность в быстрой доставке в Россию. Весь этот год ритейлер будет перенастраивать логистические потоки.

🔸Х5 за последние два года более чем в три раза увеличила пул поставщиков, что увеличивает диверсификацию поставок - никаких рисков возникновения пустых полок компания не видит.

🔸На рынке есть альтернативные торговые марки, которые по качеству не уступают брендам, но стоят дешевле - экономия по закупочным ценам позволит компенсировать выросшие затраты на логистику.

🔸С рядом поставщиков из Китая, Турции и стран СНГ расчёты с поставщиками уже успешно переведены из долларов и евро на национальные валюты или рубли – все партнёры прекрасно понимают важность этого процесса для продолжения взаимовыгодной торговли.

👉 Менеджмент X5 Group (#FIVE) грамотно диверсифицировал базу поставщиков импортной продукции, что не может не радовать. Единственное, что огорчает - иностранная "прописка" головной компании (Нидерланды), что пока не позволяет рассчитывать на выплату дивидендов. Именно по этой причине я покупку/докупку бумаг Х5 пока поставил на стоп. Буду держать руку на пульсе и внимательно следить за развитием событий.

{kind=link}

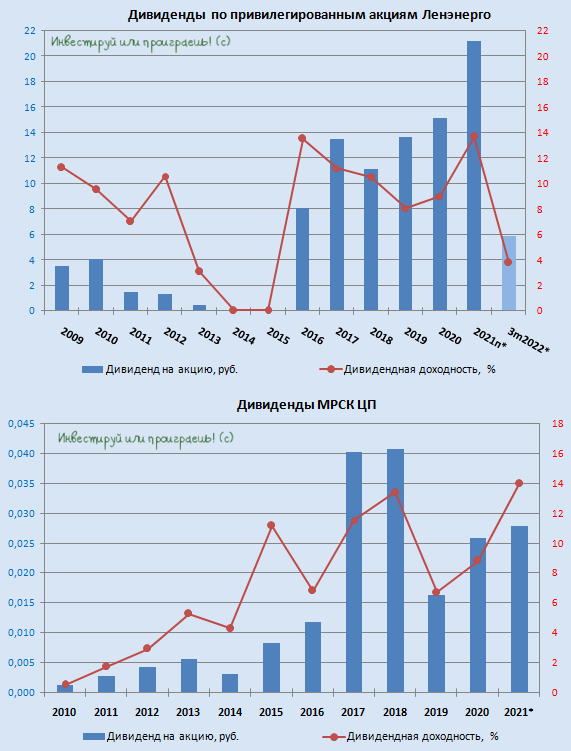

🤔 Из сектора сетевых распределительных компаний на сегодняшний день в моём инвестиционном портфеле осталось ровно две истории:

1️⃣ Мои любимые привилегированные акции Ленэнерго (#LSNGP), которые по итогам 2021 года должны принести нам 21,22 руб. на каждую бумагу (ДД=13,6% по текущим котировкам), в случае одобрения рекомендованного Советом директоров размера выплат.

Про префы Ленэнерго моё исключительно положительное мнение вы прекрасно знаете, и совсем недавно компания уже успела порадовать своей бухгалтерской отчётностью по РСБУ за 1 кв. 2022 года, согласно которой за первые три месяца текущего года акционерам уже набежало 5,85 руб. на одну акцию, что потенциально сулит квартальную ДД=3,75%. Тут всё понятно и хорошо, а главное стабильно! До тех пор, пока дивидендный устав будет существовать в текущем виде, я даже не задумываюсь о выходе из этой истории - более того, в феврале и апреле даже подкупал эти бумаги.

2️⃣ Акции МРСК ЦП (#MRKP), которые в моём портфеле находятся уже много лет, и которые в отличие от многих других представителей этого сектора по-прежнему сохраняют в нём своё присутствие. В разные годы я был также акционером МРСК Волги, ФСК ЕЭС и МОЭСК, но они по ряду критериев выпали из моего поля зрения, и пока мне с лихвой хватает оставшихся двух историй в инвестиционном портфеле.

Как бы тяжело не приходилось отечественным сетевикам, МРСК ЦП продолжает оставаться одной из самых стабильных историй в секторе, ежегодно радуя довольно неплохими дивидендами. Судите сами: за последние 7 лет див.доходность по этим бумагам находится в диапазоне 7-14%, причём верхняя граница этого диапазона - это потенциальная ДД за 2021 год. Буквально в пятницу Совет директоров МРСК ЦП рекомендовал направить своим акционерам 2,78 коп. на бумагу, что стало ещё одной приятной новостью в конце уходящей недели.

👉 Как показывает практика последних недель, на нашем фондовом рынке всё ещё остаются интересные истории, которые продолжают радовать своих акционеров неплохими дивидендами, и на бизнес которых в меньшей степени оказали влияние всем известные февральские события. Если говорить о сегодняшних двух героях моего поста, то префы Ленэнерго и бумаги МРСК ЦП я продолжу держать в своём портфеле, причём Леночку готов даже докупать на очередных коррекциях.

1️⃣ Мои любимые привилегированные акции Ленэнерго (#LSNGP), которые по итогам 2021 года должны принести нам 21,22 руб. на каждую бумагу (ДД=13,6% по текущим котировкам), в случае одобрения рекомендованного Советом директоров размера выплат.

Про префы Ленэнерго моё исключительно положительное мнение вы прекрасно знаете, и совсем недавно компания уже успела порадовать своей бухгалтерской отчётностью по РСБУ за 1 кв. 2022 года, согласно которой за первые три месяца текущего года акционерам уже набежало 5,85 руб. на одну акцию, что потенциально сулит квартальную ДД=3,75%. Тут всё понятно и хорошо, а главное стабильно! До тех пор, пока дивидендный устав будет существовать в текущем виде, я даже не задумываюсь о выходе из этой истории - более того, в феврале и апреле даже подкупал эти бумаги.

2️⃣ Акции МРСК ЦП (#MRKP), которые в моём портфеле находятся уже много лет, и которые в отличие от многих других представителей этого сектора по-прежнему сохраняют в нём своё присутствие. В разные годы я был также акционером МРСК Волги, ФСК ЕЭС и МОЭСК, но они по ряду критериев выпали из моего поля зрения, и пока мне с лихвой хватает оставшихся двух историй в инвестиционном портфеле.

Как бы тяжело не приходилось отечественным сетевикам, МРСК ЦП продолжает оставаться одной из самых стабильных историй в секторе, ежегодно радуя довольно неплохими дивидендами. Судите сами: за последние 7 лет див.доходность по этим бумагам находится в диапазоне 7-14%, причём верхняя граница этого диапазона - это потенциальная ДД за 2021 год. Буквально в пятницу Совет директоров МРСК ЦП рекомендовал направить своим акционерам 2,78 коп. на бумагу, что стало ещё одной приятной новостью в конце уходящей недели.

👉 Как показывает практика последних недель, на нашем фондовом рынке всё ещё остаются интересные истории, которые продолжают радовать своих акционеров неплохими дивидендами, и на бизнес которых в меньшей степени оказали влияние всем известные февральские события. Если говорить о сегодняшних двух героях моего поста, то префы Ленэнерго и бумаги МРСК ЦП я продолжу держать в своём портфеле, причём Леночку готов даже докупать на очередных коррекциях.

{kind=link}

📣Менеджмент Института Стволовых Клеток Человека провёл онлайн-конференцию, где подвёл итоги 2021 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

{kind=link}

Ждёте выплату 50+ рублей от Газпрома по итогам 2021 года?

Final Results

59%

Да, конечно!

41%

Нет, нас кинут!

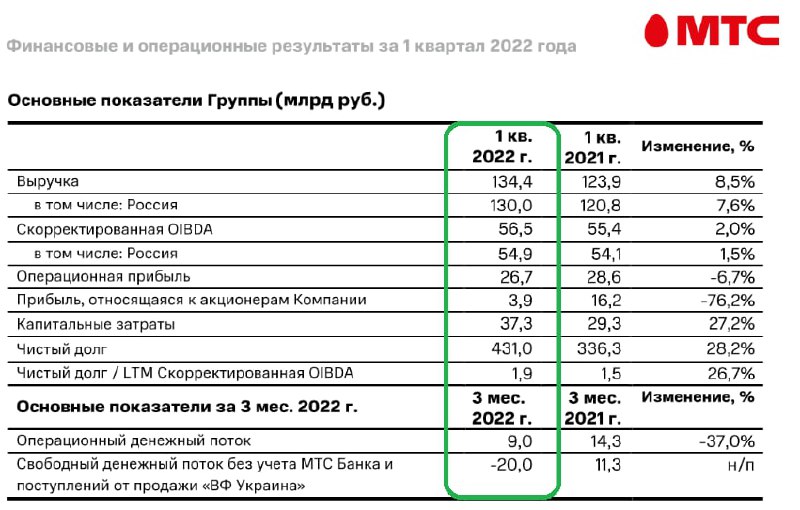

💻📱МТС на этой неделе отчиталась по МСФО за 1 кв. 2022 года.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 С января по март выручка компании выросла на 8,5% (г/г) до 134,4 млрд руб., благодаря росту потребления интернет-трафика и увеличению доходов от проектов экосистемы.

📈 Показатель OIBDA при этом увеличился куда более скромно - всего на 2% (г/г) до 56,5 млрд руб. Сильный всплеск инфляции в отчётном периоде оказал давление на маржинальность бизнеса. В этом смысле радует, что инфляционные процессы в нашей стране постепенно приходят в норму, а значит в ближайших кварталах этот фактор давления будет постепенно сходить на нет.

💼 Чистый долг МТС по итогам первых трёх месяцев текущего года увеличился более чем на четверть, но долговая нагрузка по показателю NetDebt/EBITDA составляет 1,9х и пока находится в пределах нормы.

🤵♂️«Ставка на сочетание надёжного, устойчивого основного телеком-бизнеса с новыми перспективными цифровыми вертикалями в очередной раз доказала свою эффективность», - поведал президент и председатель Правления Группы МТС Вячеслав Николаев.

🧮 На рынке активно муссируют слухе о покупке МТС онлайн-кинотеатра ivi, стоимость которого оценивается $1млрд. Если МТС захочет купить контрольный пакет, то сделка окажет негативное влияние на свободный денежный поток в этом году, который и так "похудел" из-за роста CAPEX.

🏦 В своей презентации менеджмент МТС раскрыл результаты МТС Банка, которые также интересны на фоне информационного вакуума со стороны Сбера, ВТБ и прочих публичных структур из банковской отрасли.

Ожидаемо резко увеличился показатель резервов, что привело к падению чистой прибыли МТС Банка на 43% (г/г).

Поскольку Центробанк ожидает пика кризиса только ближе к концу текущего года, резервы наверняка вырастут ещё больше в ближайших кварталах, а показатель прибыли может легко превратится в убыток.

❗️В этом смысле акционерам Банка Санкт-Петербург (#BSPB) сейчас не позавидуешь, поскольку у банка хронически низкое качество кредитного портфеля, и сильный рост резервов в этом году ему обеспечен. Хотя котировки БСПб пока держатся на удивление молодцом.

👉 Возвращаясь к главной теме сегодняшнего поста, подытожу, что финансовые результаты МТС (#MTSS) вышли в рамках моих ожиданий: темп роста в телекомах хоть и невысокий, зато стабильный, что неплохо для кризиса.

Прогноз менеджмента по дивидендам за 2022 год предполагает выплаты в размере 43,3 руб., а от проведения процедуры buy back решено отказаться. Видимо, материнскому холдингу в лице АФК Система (#AFKS) нужен кэш, и принято волевое решение выкачивать из компании всю прибыль, и ещё немного сверху, за счёт роста долговой нагрузки.

Таким образом, за период чуть больше года акционеры МТС могут получить суммарные дивиденды в размере 87,7 руб. (с учётом рекомендованных щедрых финальных выплат за 2021 год), при текущей стоимости акций чуть более 230 руб. Не МТС, а конфетка!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🇷🇺 Завтра будет объявлен дефолт?

В пятницу Минфин России должен выплатить около $100 млн по внешним займам, однако «западные партнёры» в лице американского Минфина отказались продлевать лицензию, которая позволяет России обслуживать внешний долг.

Наш Минфин, понимая всю остроту проблемы еще 20 мая перевёл необходимую сумму на счёт в НРД, который в свою очередь должен зачислить средства всем держателям гособлигаций.

На этом фоне ведомство Антона Силуанова считает, что никакого дефолта завтра не будет, поскольку деньги переведены, а что с ними будет - дальше никого в Казначействе не интересует.

💼 Правительство России не отказывается от своих обязательств и готово платить по счетам в рублях, но Запад это вряд ли устроит. За период с июня по декабрь 2022 года России необходимо выплатить $952,1 млн по внешним займам. Сумма смешная, учитывая рекордные доходы бюджета РФ, прогнозируемые на этот год.

🇪🇺 🇺🇸 Почему «западные партнеры» отказались продлевать лицензию? Вероятно, «дефолт» будут использовать для узаконивания процесса раскулачивания золотовалютных резервов ЦБ РФ, которые на текущий момент пока только заблокированы.

👉 ВАЖНЫЙ МОМЕНТ: на курс рубля и фондовый рынок возможный дефолт никакого влияния не окажет, поскольку мы сейчас живём в совершенно другой парадигме и новой реальности, значительно отличающейся от событий дефолта 1998 года. В очередной раз призываю вас чётко это понимать!

В пятницу Минфин России должен выплатить около $100 млн по внешним займам, однако «западные партнёры» в лице американского Минфина отказались продлевать лицензию, которая позволяет России обслуживать внешний долг.

Наш Минфин, понимая всю остроту проблемы еще 20 мая перевёл необходимую сумму на счёт в НРД, который в свою очередь должен зачислить средства всем держателям гособлигаций.

На этом фоне ведомство Антона Силуанова считает, что никакого дефолта завтра не будет, поскольку деньги переведены, а что с ними будет - дальше никого в Казначействе не интересует.

💼 Правительство России не отказывается от своих обязательств и готово платить по счетам в рублях, но Запад это вряд ли устроит. За период с июня по декабрь 2022 года России необходимо выплатить $952,1 млн по внешним займам. Сумма смешная, учитывая рекордные доходы бюджета РФ, прогнозируемые на этот год.

🇪🇺 🇺🇸 Почему «западные партнеры» отказались продлевать лицензию? Вероятно, «дефолт» будут использовать для узаконивания процесса раскулачивания золотовалютных резервов ЦБ РФ, которые на текущий момент пока только заблокированы.

👉 ВАЖНЫЙ МОМЕНТ: на курс рубля и фондовый рынок возможный дефолт никакого влияния не окажет, поскольку мы сейчас живём в совершенно другой парадигме и новой реальности, значительно отличающейся от событий дефолта 1998 года. В очередной раз призываю вас чётко это понимать!

{kind=link}

📉 ЦБ продолжает привычным темпом (-300 б.п.) снижать ключевую ставку: на сегодняшнем внеочередном заседании она снова была снижена с привычным шагом - на сей раз с 14% до 11%.

👩💼 Из любопытных комментариев от Центробанка:

✔️ ЦБ допускает возможность снижения на ближайших заседаниях.

✔️ Годовая инфляция в РФ снижается быстрее наших ожиданий.

✔️ Риски для финансовой стабильности несколько снизились.

📈 На этих новостях курс доллара к рублю взлетел выше 60 руб. (и это прекрасно!), ну а фондовый рынок получил глоток свежего воздуха, т.к. для бизнеса низкие ставки - это благо!

👉 Такими темпами, друзья мои, через пару месяцев у россиян вновь начнёт возвращаться интерес к рынку акций. Ведь банковские депозиты уже совсем скоро перестанут баловать двузначной доходностью, в то время как инвестиции в реальные активы никто не отменял, и капиталу в любом случае нужно будет куда-то перетекать!

Надеюсь, за минувшие три месяца, которые прошли с момента начала СВО на Украине, вы уже взяли себя в руки, успели отдышаться и готовы к новым инвестиционным подвигам? Инвестициям быть!

👩💼 Из любопытных комментариев от Центробанка:

✔️ ЦБ допускает возможность снижения на ближайших заседаниях.

✔️ Годовая инфляция в РФ снижается быстрее наших ожиданий.

✔️ Риски для финансовой стабильности несколько снизились.

📈 На этих новостях курс доллара к рублю взлетел выше 60 руб. (и это прекрасно!), ну а фондовый рынок получил глоток свежего воздуха, т.к. для бизнеса низкие ставки - это благо!

👉 Такими темпами, друзья мои, через пару месяцев у россиян вновь начнёт возвращаться интерес к рынку акций. Ведь банковские депозиты уже совсем скоро перестанут баловать двузначной доходностью, в то время как инвестиции в реальные активы никто не отменял, и капиталу в любом случае нужно будет куда-то перетекать!

Надеюсь, за минувшие три месяца, которые прошли с момента начала СВО на Украине, вы уже взяли себя в руки, успели отдышаться и готовы к новым инвестиционным подвигам? Инвестициям быть!

{kind=link}

Forwarded from Залим Сохов - ON FLEEK investing

ОГК-2 объявили о проведении Совета Директоров, на котором будут обсуждать дивиденды за 2021 год.

📈Роснефть вчера на таком же объявлении выросла в моменте на 5% - это примерно размер дивиденда, который она может заплатить.

🤔 Интересно, сколько теперь пройдёт ОГК-2, с учётом того, что там прогнозируемый дивиденд около 20%?

📈Роснефть вчера на таком же объявлении выросла в моменте на 5% - это примерно размер дивиденда, который она может заплатить.

🤔 Интересно, сколько теперь пройдёт ОГК-2, с учётом того, что там прогнозируемый дивиденд около 20%?

Forwarded from Инвестируй или проиграешь PREMIUM

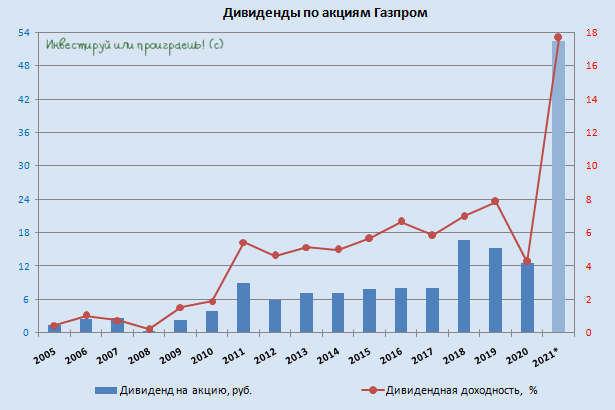

💰 Я наверное сейчас должен написать много умных и красивых слов по поводу объявленных буквально только что дивидендов Газпрома за 2021 год в размере 52,53 руб. на акцию, но пусть этот пост просто будет эмоциональным и радостным!

Те, кто давно читает наш канал «Инвестируй или проиграешь», и уж тем более «Инвестируй или проиграешь PREMIUM», где постов на тему Газпрома за последние пару месяцев было написано огромное множество (ищите их по хэштегам #GAZP), прекрасно знают, что ставка на тот самый дивиденд в 52,53 руб. была сделана уже давно, и теперь самое время просто взять – и просто порадоваться этой новости, назло всем скептикам! Которых, к слову, было весьма много, судя по недавнему опросу на эту тему (в это дивидендное чудо верили только 41% опрошенных).

Вот, кстати, совсем недавний позавчерашний пост по Газпрому на эту тему, который у нас выходил: Газовая война в Европе. Там очень доходчиво объяснялось, почему есть все шансы увидеть дивидендные выплаты 50+ по итогам 2021 года.

🧮 Ладно, вернёмся к цифрам. Исходя из отчётности Газпрома по МСФО за 2021 год, база расчёта дивидендов составляет 2,487 трлн рублей, что в пересчёте на одну акцию соответствует как раз тем самым 52,53 руб., а в сумме - 1,244 трлн руб. Такая выплата, в случае одобрения на ГОСА (30 июня 2022 года) станет максимальной для российского фондового рынка и будет строго соответствовать действующей дивидендной политике компании!

📈 На этой новости акции Газпрома (#GAZP) радостно раллируют, прибавляя к настоящему моменту почти на 10% и вплотную приблизившись к ключевому уровню в 300 рублей. По текущим котировкам это сулит ДД=17,7% - фантастическая доходность для российской голубой фишки!

🗓 В качестве дивидендной отсечки назначена дата 18 июля 2022 года (с учётом режима торгов Т+2).

P.S. Всех акционеров Газпрома искренне поздравляю! И даже крепко обнимаю!

Инвестируй или проиграешь!©

Те, кто давно читает наш канал «Инвестируй или проиграешь», и уж тем более «Инвестируй или проиграешь PREMIUM», где постов на тему Газпрома за последние пару месяцев было написано огромное множество (ищите их по хэштегам #GAZP), прекрасно знают, что ставка на тот самый дивиденд в 52,53 руб. была сделана уже давно, и теперь самое время просто взять – и просто порадоваться этой новости, назло всем скептикам! Которых, к слову, было весьма много, судя по недавнему опросу на эту тему (в это дивидендное чудо верили только 41% опрошенных).

Вот, кстати, совсем недавний позавчерашний пост по Газпрому на эту тему, который у нас выходил: Газовая война в Европе. Там очень доходчиво объяснялось, почему есть все шансы увидеть дивидендные выплаты 50+ по итогам 2021 года.

🧮 Ладно, вернёмся к цифрам. Исходя из отчётности Газпрома по МСФО за 2021 год, база расчёта дивидендов составляет 2,487 трлн рублей, что в пересчёте на одну акцию соответствует как раз тем самым 52,53 руб., а в сумме - 1,244 трлн руб. Такая выплата, в случае одобрения на ГОСА (30 июня 2022 года) станет максимальной для российского фондового рынка и будет строго соответствовать действующей дивидендной политике компании!

📈 На этой новости акции Газпрома (#GAZP) радостно раллируют, прибавляя к настоящему моменту почти на 10% и вплотную приблизившись к ключевому уровню в 300 рублей. По текущим котировкам это сулит ДД=17,7% - фантастическая доходность для российской голубой фишки!

🗓 В качестве дивидендной отсечки назначена дата 18 июля 2022 года (с учётом режима торгов Т+2).

P.S. Всех акционеров Газпрома искренне поздравляю! И даже крепко обнимаю!

Инвестируй или проиграешь!©

{kind=link}

🏗 Группа «Самолет» представила операционные результаты за 1 кв. 2022 года.

📈 Продажи компании увеличились с января по март на 128% (г/г) до 44,9 млрд руб., благодаря росту цен на жильё и увеличению объёма реализации недвижимости, в том числе на фоне ажиотажного спроса россиян после начала СВО на Украине.

По темпу роста продаж компания уверенно опередила своих конкурентов из «ЛСР» и «Эталон». Лидер отрасли, Группа ПИК, свои результаты ещё не представил, но не удивлюсь, если «Самолёту» удастся сохранить первое место по темпу роста и после публикации этих результатов.

🏢 При этом общая площадь выведенной в продажу недвижимости практически утроилась по итогам отчётного периода и достигла отметки в 431 тыс. кв.м. Даже айтишники позавидуют такому темпу роста бизнеса 😄.

👩🔧«Устойчивая работа в первом квартале стала возможна благодаря операционной гибкости и ресурсу прочности, накопленному в предыдущие периоды», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

📊 Стратегия развития компании предполагала продажи в 2022 году в объеме 250 млрд руб. Менеджмент пока новых ориентиров не объявлял, но с учётом кризиса можно ожидать снижение целей по выручке.

🧮 При всём при этом нужно признать, что результаты 1 кв. 2022 года не являются репрезентативными, поскольку в конце февраля-начале марта наблюдался ажиотажный спрос, о котором мы уже с вами упоминали выше. По итогам второго квартала тенденция будет боле понятной, после чего можно будет сделать выводы о том, сохранится ли у компании модель быстрого роста.

👉 В данный момент я не планирую покупать бумаги Группы «Самолёт» (#SMLT), но продолжу внимательно следить за развитием событий дальше.

P.S. Премиум-подписчикам категорически рекомендую перечитать мощный пост, который в конце апреля получился у нас по отечественному сектору застройщиков. Там много любопытного сравнительного анализа, который поможет вам вспомнить, какие компании наиболее чувствительны к ипотечному кредитованию, кто из них делает упор на масс-маркет, а кто - на элитное жильё, ну и многие другие полезные выводы.

📈 Продажи компании увеличились с января по март на 128% (г/г) до 44,9 млрд руб., благодаря росту цен на жильё и увеличению объёма реализации недвижимости, в том числе на фоне ажиотажного спроса россиян после начала СВО на Украине.

По темпу роста продаж компания уверенно опередила своих конкурентов из «ЛСР» и «Эталон». Лидер отрасли, Группа ПИК, свои результаты ещё не представил, но не удивлюсь, если «Самолёту» удастся сохранить первое место по темпу роста и после публикации этих результатов.

🏢 При этом общая площадь выведенной в продажу недвижимости практически утроилась по итогам отчётного периода и достигла отметки в 431 тыс. кв.м. Даже айтишники позавидуют такому темпу роста бизнеса 😄.

👩🔧«Устойчивая работа в первом квартале стала возможна благодаря операционной гибкости и ресурсу прочности, накопленному в предыдущие периоды», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

📊 Стратегия развития компании предполагала продажи в 2022 году в объеме 250 млрд руб. Менеджмент пока новых ориентиров не объявлял, но с учётом кризиса можно ожидать снижение целей по выручке.

🧮 При всём при этом нужно признать, что результаты 1 кв. 2022 года не являются репрезентативными, поскольку в конце февраля-начале марта наблюдался ажиотажный спрос, о котором мы уже с вами упоминали выше. По итогам второго квартала тенденция будет боле понятной, после чего можно будет сделать выводы о том, сохранится ли у компании модель быстрого роста.

👉 В данный момент я не планирую покупать бумаги Группы «Самолёт» (#SMLT), но продолжу внимательно следить за развитием событий дальше.

P.S. Премиум-подписчикам категорически рекомендую перечитать мощный пост, который в конце апреля получился у нас по отечественному сектору застройщиков. Там много любопытного сравнительного анализа, который поможет вам вспомнить, какие компании наиболее чувствительны к ипотечному кредитованию, кто из них делает упор на масс-маркет, а кто - на элитное жильё, ну и многие другие полезные выводы.

{kind=link}

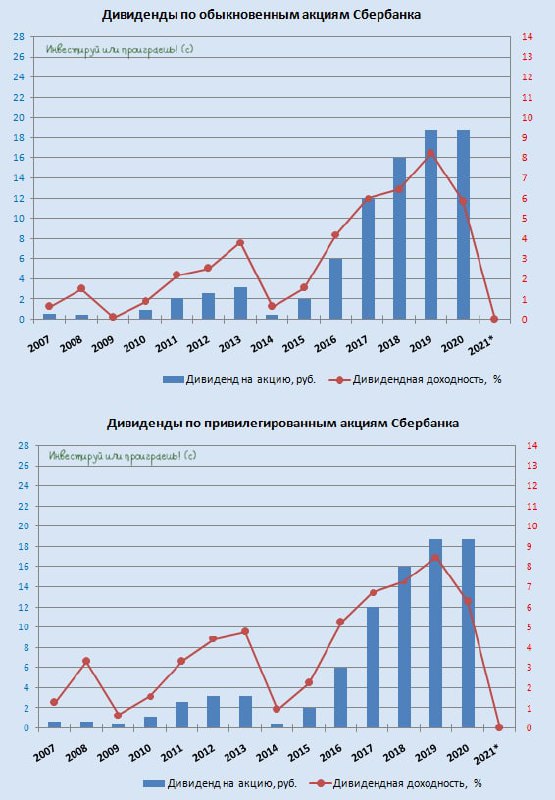

💰 Набсовет Сбербанка рекомендовал не выплачивать дивиденды за 2021 год, решив не распределять чистую прибыль.

Решение в целом ожидаемое, но я рассчитывал, что Сбер всё же выплатит мизерные символические дивиденды, чтобы в его публичной истории не было бездивидендных лет. Но теперь, по всей видимости, такой нулевой год появится.

#SBER #SBERP

Решение в целом ожидаемое, но я рассчитывал, что Сбер всё же выплатит мизерные символические дивиденды, чтобы в его публичной истории не было бездивидендных лет. Но теперь, по всей видимости, такой нулевой год появится.

#SBER #SBERP

{kind=link}

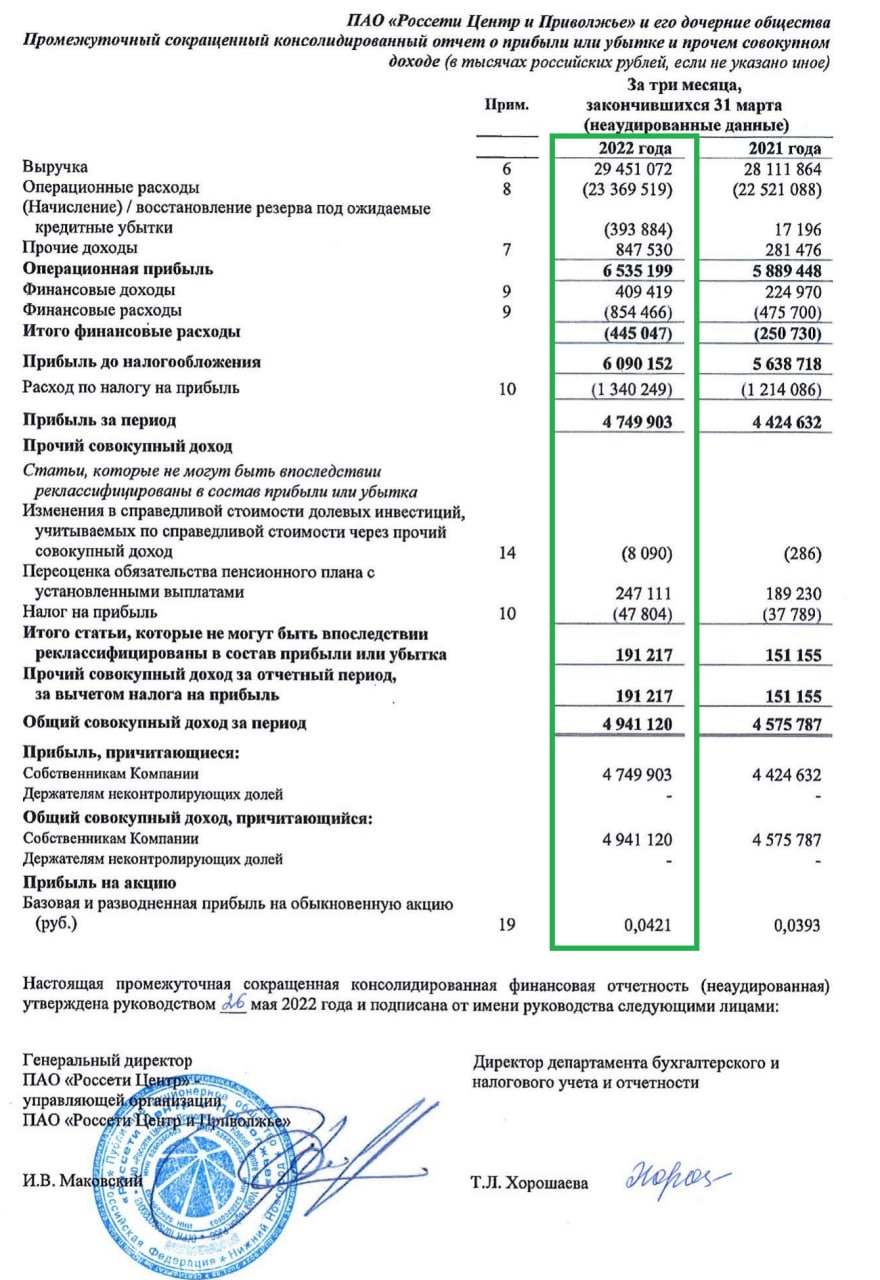

🧮 Что ж, пока моё присутствие в акциях МРСК ЦП (#MRKP) по-прежнему выглядит более чем оправданным.

Если взглянуть на свежую отчётность компании по МСФО за 1 кв. 2022 года, то можно увидеть, что темпы роста основных финансовых показателей положительные по сравнению с прошлым годом, а бизнес в целом выглядит стабильно.

"Иксов" в подобных историях ждать не приходится, а вот о двузначной ДД за 2022 год уже можно начинать осторожно мечтать...

Если взглянуть на свежую отчётность компании по МСФО за 1 кв. 2022 года, то можно увидеть, что темпы роста основных финансовых показателей положительные по сравнению с прошлым годом, а бизнес в целом выглядит стабильно.

"Иксов" в подобных историях ждать не приходится, а вот о двузначной ДД за 2022 год уже можно начинать осторожно мечтать...

{kind=link}

💰 Судя по всему, в нашем клубе дивидендные #отказники пополнение: в пятницу Правительство РФ дало распоряжение Минфину, Минэнерго и Росимуществу не предусматривать выплату дивидендов по результатам 2021 года по акциям ФСК ЕЭС (#FEES), соответствующее распоряжение опубликовано на официальном интернет-портале правовой информации.

"Минфину России, Минэнерго России и Росимуществу при подготовке проектов директив представителям интересов РФ для участия в заседании совета директоров и в ГОСА публичного акционерного общества ФСК ЕЭС… не предусматривать выплату дивидендов за 2021 год", — говорится в документе.

👉 К счастью, акций ФСК ЕЭС на сегодняшний день в моём инвестиционном портфеле нет. В прошлом году была прекрасная возможность выйти из этих бумаг по 20+ коп., чем я благополучно и воспользовался, на опасениях роста инвест.программы и превращения компании из дивидендной коровы в "дойную". А если корова приносит мало молока, то зачем нужна такая корова?

"Минфину России, Минэнерго России и Росимуществу при подготовке проектов директив представителям интересов РФ для участия в заседании совета директоров и в ГОСА публичного акционерного общества ФСК ЕЭС… не предусматривать выплату дивидендов за 2021 год", — говорится в документе.

👉 К счастью, акций ФСК ЕЭС на сегодняшний день в моём инвестиционном портфеле нет. В прошлом году была прекрасная возможность выйти из этих бумаг по 20+ коп., чем я благополучно и воспользовался, на опасениях роста инвест.программы и превращения компании из дивидендной коровы в "дойную". А если корова приносит мало молока, то зачем нужна такая корова?

{kind=link}

🏙 Наглядная картинка специально для тех, кто грезит делать "иксы" на российской недвижимости, покупая её и потом сдавая в аренду.

Как показывают расчёты, окупаемость квартир в российских городах, в зависимости от региона, колеблется от 12 до 27 лет!

🤔 Да, наверное, квадратные метры - это в некотором роде стабильность, которую по определению не может гарантировать рынок акций. Но если подходить к вопросу инвестиций в российский фондовый рынок вдумчиво и избирательно, то здесь тоже можно обеспечивать очень даже неплохую доходность на длинном отрезке сложного, но очень увлекательного инвестиционного пути! Даже после начала всем известных февральских событий!

Только не подумайте ни в коем случае, что я вас агитирую! Фондовый рынок - это всегда риск, игра нервов и только трезвый расчёт, где выигрывает сильнейший. Поэтому пусть и дальше проигрывать в этой увлекательной игре будет "толпа" спекулянтов, любителей плечей и шортов, а мы с вами - только выигрывать!

👉 Инвестируй или проиграешь!©

Как показывают расчёты, окупаемость квартир в российских городах, в зависимости от региона, колеблется от 12 до 27 лет!

🤔 Да, наверное, квадратные метры - это в некотором роде стабильность, которую по определению не может гарантировать рынок акций. Но если подходить к вопросу инвестиций в российский фондовый рынок вдумчиво и избирательно, то здесь тоже можно обеспечивать очень даже неплохую доходность на длинном отрезке сложного, но очень увлекательного инвестиционного пути! Даже после начала всем известных февральских событий!

Только не подумайте ни в коем случае, что я вас агитирую! Фондовый рынок - это всегда риск, игра нервов и только трезвый расчёт, где выигрывает сильнейший. Поэтому пусть и дальше проигрывать в этой увлекательной игре будет "толпа" спекулянтов, любителей плечей и шортов, а мы с вами - только выигрывать!

👉 Инвестируй или проиграешь!©

{kind=link}

💰 Новые дивидендные #отказники сегодняшнего дня: Детский мир (#DSKY) и Совкомфлот (#FLOT).

И если акционеры Совкомфлота о дивидендах за 2021 год и не мечтали, то в Детском мире сохранялась определённая интрига относительно финальных выплат, однако сползание котировок акций компании на протяжении последних недель намекало, что шансы на это малы. Собственно, на деле так и вышло, и я очень рад, что так и не решился подкупить бумаг Детского мира, хотя ценник ниже 70 руб. выглядел очень аппетитно, признаюсь.

По итогу акционеры Детского мира по итогам 2021 года теперь будут довольствоваться ранее выплаченными промежуточными дивидендами за 9m2021 в размере 5,2 руб. (ДД=4,07%), а владельцы бумаг Совкомфлота и вовсе не получат ничего за прошлый год.

И если акционеры Совкомфлота о дивидендах за 2021 год и не мечтали, то в Детском мире сохранялась определённая интрига относительно финальных выплат, однако сползание котировок акций компании на протяжении последних недель намекало, что шансы на это малы. Собственно, на деле так и вышло, и я очень рад, что так и не решился подкупить бумаг Детского мира, хотя ценник ниже 70 руб. выглядел очень аппетитно, признаюсь.

По итогу акционеры Детского мира по итогам 2021 года теперь будут довольствоваться ранее выплаченными промежуточными дивидендами за 9m2021 в размере 5,2 руб. (ДД=4,07%), а владельцы бумаг Совкомфлота и вовсе не получат ничего за прошлый год.

{kind=link}

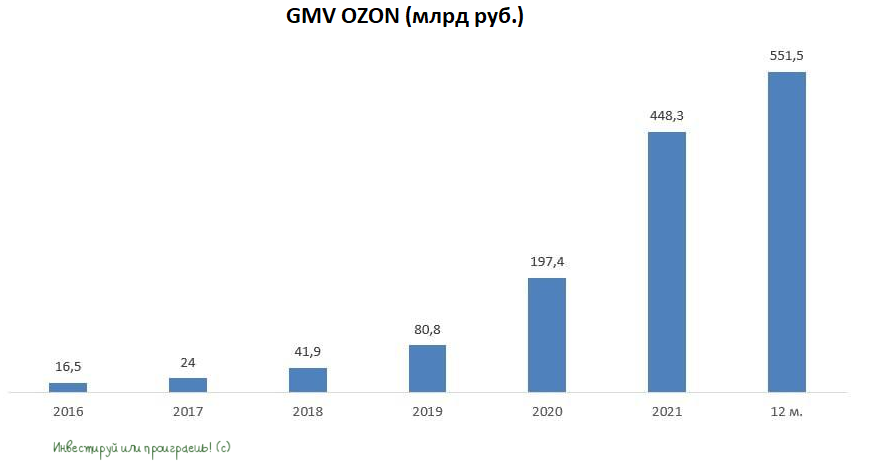

🧮 OZON на минувшей неделе представил финансовые результаты за 1 кв. 2022 года.

📈 Оборот товаров (GMV) с января по март вырос на 139% (г/г) до 177,5 млрд руб., благодаря увеличению ассортимента и росту заказов.

Начало года было удачным для E-Commerce, поскольку население активно скупало всё и вся, в предвкушении гиперинфляции, на фоне начавшейся СВО в Украине. Отрадно отметить, что по темпам роста компания опередила своих основных конкурентов: так, оборот Wildberries вырос а этот же период на 95% (г/г), а Яндекс.Маркет - на 81% (г/г).

📉 В прошлом году менеджмент обещал, что уже скоро компания будет генерировать положительную EBITDA, но пока слова расходятся с делом: показатель по-прежнему отрицательный, а убыток практически удвоился до 9 млрд руб.

В мире айтишников отсутствие EBITDA и чистой прибыли считается нормой, но для отечественных инвесторов это непозволительная роскошь, а с учётом новых санкционных реалий именно физики будут сейчас определять погоду на рынке, и на этом фоне высокого интереса к бумагам OZON ожидать не стоит. Особенно вспоминая, что на Московской бирже бумаги OZON представлены в виде депозитарных расписок, которые в новой реальности несут в себе дополнительные риски.

🤦 Вообще, конкуренция в отрасли сейчас бешеная, и маркетплейсам неминуемо придётся продолжать сжигать много кэша, ради увеличения рыночной доли.

Во втором квартале я ожидаю снижение темпа роста GMV, поскольку население закупилось впрок, и сейчас уже мало кто ожидает бурного роста инфляции. Напротив, в конце мая появились дефляционные сигналы, что позволило ЦБ провести внеплановое заседание и снизить ключевую ставку до 11%.

💼 Дефляционные сигналы сигнализируют нам о том, что пик спроса пройден, и потребители начинают экономить.

❗️Заканчивая наши сегодняшние рассуждения, отмечу также, что менеджмент OZON предупредил инвесторов о риске дефолта по облигациям к 14 июня, которые были выпущены в феврале 2021 года в объёме около $750 млн, что встревожило инвесторов. На счетах компании находится 92,5 млрд руб. кэша, и этого достаточно для оплаты займов, но согласно законодательству, компания обязана предупредить инвесторов о рисках, что она и сделала. Поэтому в данном случае это предупреждение носит скорее формальный характер, не стоит сильно переживать по этому поводу.

👉 Тем не менее, в данный момент я не планирую покупать бумаги OZON (#OZON), даже по текущим трёхзначным ценникам, но продолжу внимательно сделать за дальнейшим развитием событий.

📈 Оборот товаров (GMV) с января по март вырос на 139% (г/г) до 177,5 млрд руб., благодаря увеличению ассортимента и росту заказов.

Начало года было удачным для E-Commerce, поскольку население активно скупало всё и вся, в предвкушении гиперинфляции, на фоне начавшейся СВО в Украине. Отрадно отметить, что по темпам роста компания опередила своих основных конкурентов: так, оборот Wildberries вырос а этот же период на 95% (г/г), а Яндекс.Маркет - на 81% (г/г).

📉 В прошлом году менеджмент обещал, что уже скоро компания будет генерировать положительную EBITDA, но пока слова расходятся с делом: показатель по-прежнему отрицательный, а убыток практически удвоился до 9 млрд руб.

В мире айтишников отсутствие EBITDA и чистой прибыли считается нормой, но для отечественных инвесторов это непозволительная роскошь, а с учётом новых санкционных реалий именно физики будут сейчас определять погоду на рынке, и на этом фоне высокого интереса к бумагам OZON ожидать не стоит. Особенно вспоминая, что на Московской бирже бумаги OZON представлены в виде депозитарных расписок, которые в новой реальности несут в себе дополнительные риски.

🤦 Вообще, конкуренция в отрасли сейчас бешеная, и маркетплейсам неминуемо придётся продолжать сжигать много кэша, ради увеличения рыночной доли.

Во втором квартале я ожидаю снижение темпа роста GMV, поскольку население закупилось впрок, и сейчас уже мало кто ожидает бурного роста инфляции. Напротив, в конце мая появились дефляционные сигналы, что позволило ЦБ провести внеплановое заседание и снизить ключевую ставку до 11%.

💼 Дефляционные сигналы сигнализируют нам о том, что пик спроса пройден, и потребители начинают экономить.

❗️Заканчивая наши сегодняшние рассуждения, отмечу также, что менеджмент OZON предупредил инвесторов о риске дефолта по облигациям к 14 июня, которые были выпущены в феврале 2021 года в объёме около $750 млн, что встревожило инвесторов. На счетах компании находится 92,5 млрд руб. кэша, и этого достаточно для оплаты займов, но согласно законодательству, компания обязана предупредить инвесторов о рисках, что она и сделала. Поэтому в данном случае это предупреждение носит скорее формальный характер, не стоит сильно переживать по этому поводу.

👉 Тем не менее, в данный момент я не планирую покупать бумаги OZON (#OZON), даже по текущим трёхзначным ценникам, но продолжу внимательно сделать за дальнейшим развитием событий.

{kind=link}

⚒ Металлурги жалуются на крепкий рубль и высокие налоги.

📣 Ассоциация «Русская сталь» (объединяет крупнейшие российские компании чёрной металлургии) в очередной раз бьёт тревогу: отрасль ждёт обвал, если власти не снизят налоги и не ослабят рубль.

📉По данным «Русской стали», в мае резко ухудшилось размещение заказов на закупку стали на внутреннем рынке. Европа также закрыта для экспорта, а в Азию металлопрокат поступает с гигантскими скидками. Клиенты пользуются сложившейся ситуацией и требуют скидки по сравнению с традиционными рынками сбыта (всё-таки Россия сейчас по понятным причинам является "токсичной" страной для Запада) — в результате дисконт по слябам доходит порой до 30%.

⚖️ При курсе USD/RUB=63,5 руб., экспортная цена на некоторые виды стальной продукции при поставках в Китай находятся практически на уровне себестоимости, и даже ниже её.

В начале мая Минпромторг поддержал предложение «Русской стали» по сокращению налоговой нагрузки, однако Минфин оказался против.

👉 С начала проведения СВО на Украине, бумаги металлургов чувствуют себя значительно хуже рынка. Аутсайдером в отрасли является Северсталь, которая больше всех пострадала от запрета на экспорт в Европу (по сталеварам у нас вчера был большой обзорный пост на эту тему в премиум-канале, который очень хорошо зашёл).

"Есть серьёзные вызовы для нас, связанные с необходимостью в условиях санкций переориентировать направления поставок, каналы закупок. Нельзя уверенно говорить, что мы сохраняем объёмы производства", - поведал основной акционер Северстали Алексей Мордашов.

Для металлургов наступили трудные времена, и я пока не планирую покупать бумаги в свой портфель. Но буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

#CHMF #NLMK #MAGN

📣 Ассоциация «Русская сталь» (объединяет крупнейшие российские компании чёрной металлургии) в очередной раз бьёт тревогу: отрасль ждёт обвал, если власти не снизят налоги и не ослабят рубль.

📉По данным «Русской стали», в мае резко ухудшилось размещение заказов на закупку стали на внутреннем рынке. Европа также закрыта для экспорта, а в Азию металлопрокат поступает с гигантскими скидками. Клиенты пользуются сложившейся ситуацией и требуют скидки по сравнению с традиционными рынками сбыта (всё-таки Россия сейчас по понятным причинам является "токсичной" страной для Запада) — в результате дисконт по слябам доходит порой до 30%.

⚖️ При курсе USD/RUB=63,5 руб., экспортная цена на некоторые виды стальной продукции при поставках в Китай находятся практически на уровне себестоимости, и даже ниже её.

В начале мая Минпромторг поддержал предложение «Русской стали» по сокращению налоговой нагрузки, однако Минфин оказался против.

👉 С начала проведения СВО на Украине, бумаги металлургов чувствуют себя значительно хуже рынка. Аутсайдером в отрасли является Северсталь, которая больше всех пострадала от запрета на экспорт в Европу (по сталеварам у нас вчера был большой обзорный пост на эту тему в премиум-канале, который очень хорошо зашёл).

"Есть серьёзные вызовы для нас, связанные с необходимостью в условиях санкций переориентировать направления поставок, каналы закупок. Нельзя уверенно говорить, что мы сохраняем объёмы производства", - поведал основной акционер Северстали Алексей Мордашов.

Для металлургов наступили трудные времена, и я пока не планирую покупать бумаги в свой портфель. Но буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

#CHMF #NLMK #MAGN

{kind=link}