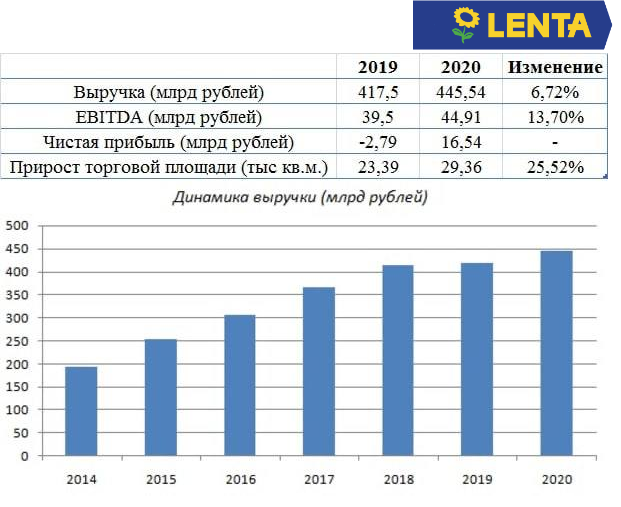

🛒 «Лента» представила свои финансовые результаты за 2020 год.

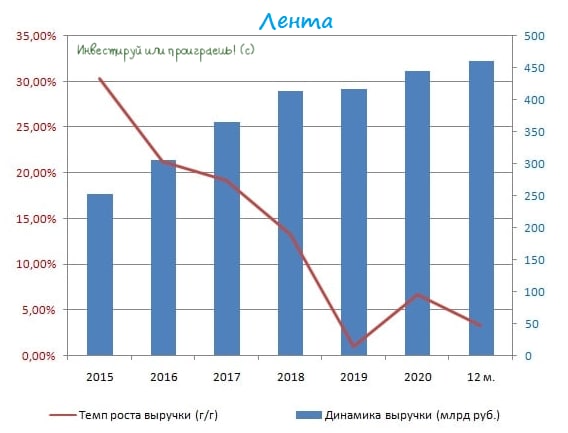

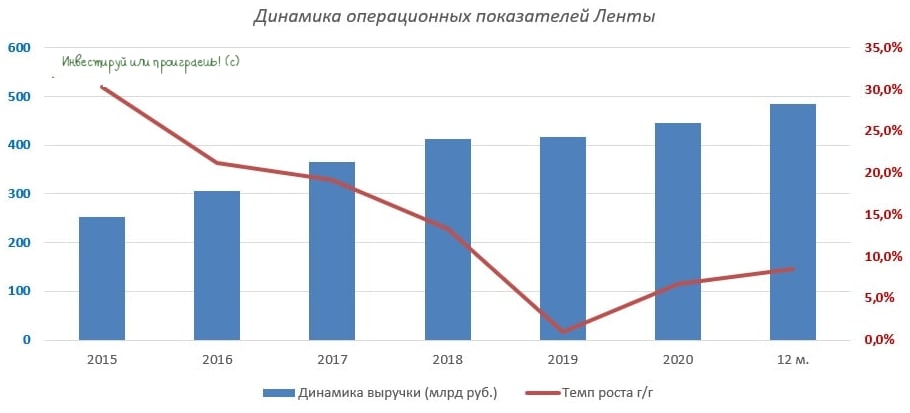

📈 Продажи ритейлера увеличились на 6,72% (г/г) до 445,5 млрд рублей, благодаря росту среднего чека и открытию новых магазинов. Компании по-прежнему не удаётся продемонстрировать двузначный темп роста продаж.

❗️Отмечу, что самый высокий темп роста выручки в отрасли зафиксировала Х5 Retail Group, чей показатель увеличился на 14,2% (г/г) до 1,97 трнл рублей.

Сопоставимые продажи Ленты прибавили на 5,4% (г/г), что также ниже, чем у Х5 и Магнита. Показатель EBITDA вырос на 13,7% (г/г) до 44,91 млрд рублей, благодаря жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 10,1%, что на 3,1 п.п. выше, чем у Магнита.

📊 В итоге 2020 год Лента завершила с чистой прибылью в размере 16,54 млрд рублей, против убытка годом ранее на уровне 2,79 млрд рублей.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 2,3х до 1,5х, что обусловлено как сокращением долга, так и увеличением операционных доходов. Долговая нагрузка сейчас находится на десятилетнем минимуме! Отмечу, что у Магнита долговая нагрузка составляет 1,1х.

🏪 Торговая площадь увеличилась на 29,36 тыс. кв.м. Темп прироста составил 25,5% (г/г), что является лучшим результатом в отрасли.

🧮 В январе компания запустила пилотный проект дискаунтеров "365+". Первые два магазина были открыты в Новосибирске и Барнауле. Низкие доходы населения вынуждают ритейлеров активно развивать формат дискаунтеров.

👉 Бумаги Ленты сейчас торгуются с мультипликатором P/S 0,19х, что чуть ниже среднеотраслевого значения 0,23х.

✔️ С одной стороны, можно покупать бумаги в расчете на рост котировок к среднеотраслевому значению, что предполагает потенциал роста 21% с текущих уровней.

✔️ С другой стороны, низкий мультипликатор у Ленты образовался не на пустом месте, а вызван низкими темпами роста выручки и сопоставимых продаж. Компания по этим показателям существенно уступает лидеру отрасли Х5 Retail Group, поэтому низкий мультипликатор P/S может наблюдаться в течение длительного периода времени.

Пресс-релиз

Финансовая отчетность

#LENT

📈 Продажи ритейлера увеличились на 6,72% (г/г) до 445,5 млрд рублей, благодаря росту среднего чека и открытию новых магазинов. Компании по-прежнему не удаётся продемонстрировать двузначный темп роста продаж.

❗️Отмечу, что самый высокий темп роста выручки в отрасли зафиксировала Х5 Retail Group, чей показатель увеличился на 14,2% (г/г) до 1,97 трнл рублей.

Сопоставимые продажи Ленты прибавили на 5,4% (г/г), что также ниже, чем у Х5 и Магнита. Показатель EBITDA вырос на 13,7% (г/г) до 44,91 млрд рублей, благодаря жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 10,1%, что на 3,1 п.п. выше, чем у Магнита.

📊 В итоге 2020 год Лента завершила с чистой прибылью в размере 16,54 млрд рублей, против убытка годом ранее на уровне 2,79 млрд рублей.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 2,3х до 1,5х, что обусловлено как сокращением долга, так и увеличением операционных доходов. Долговая нагрузка сейчас находится на десятилетнем минимуме! Отмечу, что у Магнита долговая нагрузка составляет 1,1х.

🏪 Торговая площадь увеличилась на 29,36 тыс. кв.м. Темп прироста составил 25,5% (г/г), что является лучшим результатом в отрасли.

🧮 В январе компания запустила пилотный проект дискаунтеров "365+". Первые два магазина были открыты в Новосибирске и Барнауле. Низкие доходы населения вынуждают ритейлеров активно развивать формат дискаунтеров.

👉 Бумаги Ленты сейчас торгуются с мультипликатором P/S 0,19х, что чуть ниже среднеотраслевого значения 0,23х.

✔️ С одной стороны, можно покупать бумаги в расчете на рост котировок к среднеотраслевому значению, что предполагает потенциал роста 21% с текущих уровней.

✔️ С другой стороны, низкий мультипликатор у Ленты образовался не на пустом месте, а вызван низкими темпами роста выручки и сопоставимых продаж. Компания по этим показателям существенно уступает лидеру отрасли Х5 Retail Group, поэтому низкий мультипликатор P/S может наблюдаться в течение длительного периода времени.

Пресс-релиз

Финансовая отчетность

#LENT

{kind=link}

🛒 «Лента» провела День инвестора, основные тезисы которого я предлагаю вашему вниманию:

✔️ Компания планирует увеличить продажи к 2025 году до 1 трлн руб., благодаря расширению торговой площади и роста онлайн-продаж.

✔️ В ближайшую пятилетку среднегодовой темп роста выручки ожидается на уровне 17,5%. Напомню, что в период с 2015 по 2020 г.г. среднегодовой темп роста выручки составил 12%. Компания нацелена на ускорение развития бизнеса, что радует.

✔️ Ритейлер рассчитывает удержать рентабельность EBITDA выше 8%.

✔️ У компании более 17 млн лояльных клиентов, что позволяет ей стать лидером в сегменте онлайн-продаж в среднесрочной перспективе.

✔️ Ритейлер нацелен на массовое открытие “магазинов у дома” начиная с 3 кв. 2021 года.

✔️ Лента открыта к покупке мелких региональных игроков.

✔️ Компания успешно рефинансировала значительную часть займов и сократила стоимость обслуживания долга на 2%. Среднесрочная цель по Net Debt/EBITDA составляет 1,5х.

✔️ В этом году Лента не обладает избытком капитала для выплаты дивидендов. Распределение прибыли может начаться с будущего года. В этом году компания нацелена на рост бизнеса!

✔️ Компания рассматривает возможность проведения SPO для увеличения free-float, который сейчас составляет 21,04%.

✔️ Во 2 кв. 2021 года компания проведёт листинг обыкновенных акций на Мосбирже. Сейчас торгуются депозитарные расписки.

👨💼 «Обновлённая стратегия, которую мы сегодня представляем, ставит амбициозные и достижимые цели, которые позволят «Ленте» стать новым лидером на российском рынке продовольственного ритейла», - поведал генеральный директор «Ленты» Владимир Сорокин.

💪 Контролирующий акционер «Ленты» Алексей Мордашов ставит перед компанией амбициозные задачи. В металлургии у него получилось создать высокомаржинальную компанию Северсталь, теперь он хочет повторить этот пусть в ритейле.

👉 Лента сейчас торгуется с привлекательным для розничной торговли мультипликатором P/S 0,19х, что позволяет рекомендовать покупать её бумаги.

Презентация

#LENT

✔️ Компания планирует увеличить продажи к 2025 году до 1 трлн руб., благодаря расширению торговой площади и роста онлайн-продаж.

✔️ В ближайшую пятилетку среднегодовой темп роста выручки ожидается на уровне 17,5%. Напомню, что в период с 2015 по 2020 г.г. среднегодовой темп роста выручки составил 12%. Компания нацелена на ускорение развития бизнеса, что радует.

✔️ Ритейлер рассчитывает удержать рентабельность EBITDA выше 8%.

✔️ У компании более 17 млн лояльных клиентов, что позволяет ей стать лидером в сегменте онлайн-продаж в среднесрочной перспективе.

✔️ Ритейлер нацелен на массовое открытие “магазинов у дома” начиная с 3 кв. 2021 года.

✔️ Лента открыта к покупке мелких региональных игроков.

✔️ Компания успешно рефинансировала значительную часть займов и сократила стоимость обслуживания долга на 2%. Среднесрочная цель по Net Debt/EBITDA составляет 1,5х.

✔️ В этом году Лента не обладает избытком капитала для выплаты дивидендов. Распределение прибыли может начаться с будущего года. В этом году компания нацелена на рост бизнеса!

✔️ Компания рассматривает возможность проведения SPO для увеличения free-float, который сейчас составляет 21,04%.

✔️ Во 2 кв. 2021 года компания проведёт листинг обыкновенных акций на Мосбирже. Сейчас торгуются депозитарные расписки.

👨💼 «Обновлённая стратегия, которую мы сегодня представляем, ставит амбициозные и достижимые цели, которые позволят «Ленте» стать новым лидером на российском рынке продовольственного ритейла», - поведал генеральный директор «Ленты» Владимир Сорокин.

💪 Контролирующий акционер «Ленты» Алексей Мордашов ставит перед компанией амбициозные задачи. В металлургии у него получилось создать высокомаржинальную компанию Северсталь, теперь он хочет повторить этот пусть в ритейле.

👉 Лента сейчас торгуется с привлекательным для розничной торговли мультипликатором P/S 0,19х, что позволяет рекомендовать покупать её бумаги.

Презентация

#LENT

🛒 Только мы с вами успели обсудить сделку между «Магнитом» и «Дикси», как сегодня «Лента» анонсировала покупку сети супермаркетов «Billa».

🏪 В рамках этой сделки «Лента» приобретет 161 супермаркет за €215 млн.

🇪🇺 «Billa» — европейская сеть супермаркетов, пришедшая в Россию в 2004 году. Почти все магазины расположены в Москве и Московской области, общая торговая площадь — 138 тыс. кв.м.

📊 Напомню, что по итогам 1 кв. 2021 года торговая площадь «Ленты» составляла 1,52 млн кв.м. Таким образом, за счет этой сделки площадь увеличится на 9%.

👨💼 «Выгодное расположение торговых точек «Билла» даст «Ленте» возможность расширить онлайн-доставку на всю территорию Москвы, что является частью нашего амбициозного плана по значительному развитию онлайн-бизнеса в ближайшие годы», - поведал Генеральный директор «Ленты» Владимир Сорокин.

👉 Бумаги «Ленты» находятся в моём вочлисте с тех пор, как мажоритарным акционером компании стал Алексей Мордашов, который смог сделать из «Северстали» самую рентабельную в мире компанию. Однако пока на покупку я не решился, созраняя своё присутствие в акциях Магнита и Х5.

#LENT

🏪 В рамках этой сделки «Лента» приобретет 161 супермаркет за €215 млн.

🇪🇺 «Billa» — европейская сеть супермаркетов, пришедшая в Россию в 2004 году. Почти все магазины расположены в Москве и Московской области, общая торговая площадь — 138 тыс. кв.м.

📊 Напомню, что по итогам 1 кв. 2021 года торговая площадь «Ленты» составляла 1,52 млн кв.м. Таким образом, за счет этой сделки площадь увеличится на 9%.

👨💼 «Выгодное расположение торговых точек «Билла» даст «Ленте» возможность расширить онлайн-доставку на всю территорию Москвы, что является частью нашего амбициозного плана по значительному развитию онлайн-бизнеса в ближайшие годы», - поведал Генеральный директор «Ленты» Владимир Сорокин.

👉 Бумаги «Ленты» находятся в моём вочлисте с тех пор, как мажоритарным акционером компании стал Алексей Мордашов, который смог сделать из «Северстали» самую рентабельную в мире компанию. Однако пока на покупку я не решился, созраняя своё присутствие в акциях Магнита и Х5.

#LENT

{kind=link}

🛒 «Лента» вчера представила свои финансовые результаты за 6 мес. 2021 года.

Продажи ритейлера с января по июнь скромно увеличились на 0,5% (г/г) до 218 млрд рублей, и столь слабый результат в первую очередь вызван низким трафиком в отчётном периоде.

📊 Из крупнейших отечественных ритейлеров, которые отчитались за полугодие на данный момент, Лента зафиксировала самый слабый темп прироста выручки. Лидером является М.Видео с показателем 24%.

📉 Сопоставимые продажи Ленты сократились по итогам 6 месяцев на 0,7%, что вызвано сокращением среднего чека и трафика в супермаркетах. Лидером в отрасли на данный момент является Детский мир с результатом 10,6%.

📉 Показатель EBITDA также сократился более чем на 20% (г/г) до 17,4 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила 8%.

👨💼 «После проведения Дня Инвестора в конце марта, во втором квартале мы начали внедрять наш новый стратегический план роста компании путем открытия магазинов новых форматов, совершения стратегических приобретений и продвижения онлайн-продаж среди новых клиентов», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась на 0,2 п.п. до 1,7х, однако находится на комфортном уровне.

🏪 В отчётном периоде компания увеличила торговую площадь на 10,6 тыс. кв.м., при этом годом ранее показатель сократился на 7,2 тыс. кв.м. Как мы видим, локдауны в нашей стране из-за COVID-19 не вводятся и таких планов к счастью у российского правительства нет, а потому компания радостно продолжает расширять свою экспансию в регионах.

❓Но в общем и целом результаты Ленты оставили двоякое впечатление:

✔️ С одной стороны, компания явно уступает своим конкурентам.

✔️ С другой стороны, бурный темп роста онлайн-продаж (+322,1% г/г) в совокупности со сделками M&A (приобретение сетей «Билла Россия» и «Семья») могут изменить негативный тренд во втором полугодии.

💼 На данный момент я не планирую добавлять бумаги в свой портфель, ограничившись имеющимися в портфеле акциями Магнита и X5 Group, но буду внимательно наблюдать за дальнейшим развитием событий в компании.

#LENT

Продажи ритейлера с января по июнь скромно увеличились на 0,5% (г/г) до 218 млрд рублей, и столь слабый результат в первую очередь вызван низким трафиком в отчётном периоде.

📊 Из крупнейших отечественных ритейлеров, которые отчитались за полугодие на данный момент, Лента зафиксировала самый слабый темп прироста выручки. Лидером является М.Видео с показателем 24%.

📉 Сопоставимые продажи Ленты сократились по итогам 6 месяцев на 0,7%, что вызвано сокращением среднего чека и трафика в супермаркетах. Лидером в отрасли на данный момент является Детский мир с результатом 10,6%.

📉 Показатель EBITDA также сократился более чем на 20% (г/г) до 17,4 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила 8%.

👨💼 «После проведения Дня Инвестора в конце марта, во втором квартале мы начали внедрять наш новый стратегический план роста компании путем открытия магазинов новых форматов, совершения стратегических приобретений и продвижения онлайн-продаж среди новых клиентов», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась на 0,2 п.п. до 1,7х, однако находится на комфортном уровне.

🏪 В отчётном периоде компания увеличила торговую площадь на 10,6 тыс. кв.м., при этом годом ранее показатель сократился на 7,2 тыс. кв.м. Как мы видим, локдауны в нашей стране из-за COVID-19 не вводятся и таких планов к счастью у российского правительства нет, а потому компания радостно продолжает расширять свою экспансию в регионах.

❓Но в общем и целом результаты Ленты оставили двоякое впечатление:

✔️ С одной стороны, компания явно уступает своим конкурентам.

✔️ С другой стороны, бурный темп роста онлайн-продаж (+322,1% г/г) в совокупности со сделками M&A (приобретение сетей «Билла Россия» и «Семья») могут изменить негативный тренд во втором полугодии.

💼 На данный момент я не планирую добавлять бумаги в свой портфель, ограничившись имеющимися в портфеле акциями Магнита и X5 Group, но буду внимательно наблюдать за дальнейшим развитием событий в компании.

#LENT

{kind=link}

🛒 «Лента» представила свои финансовые результаты за 9 мес. 2021 года.

📈 Продажи ритейлера с января по сентябрь увеличились на 4,7% (г/г) до 336,3 млрд руб. Столь слабый рост в первую очередь вызван низким трафиком. Видимо, за последние полтора года, в период сложной эпидемиологической обстановки на фоне COVID-19, покупатели всё больше ограничивают себя от большого скопления людей, а посещения гипермаркетов всё больше заменяются походами в магазины формата "у дома" и онлайн-покупками.

📊 Из основных конкурентов на данный момент о своих производственных показателях отрапортовала также Х5 Group, продажи которой выросли за этот период на 10,1% (г/г).

📈 Сопоставимые продажи Ленты увеличились за 9m2021 всего лишь на 0,6%. Причём сегмент гипермаркетов зафиксировал рост на 1,2%, в то время как в супермаркетах LFL-продажи сократились на 5,3%. В обоих сегментах наблюдается сокращение трафика, что не удивительно, поскольку потребители, повторюсь, предпочитают посещать «магазины у дома».

🏪 Менеджмент «Ленты» прекрасно понимает это и начинает решать эту проблему через сделки M&A. Например, в августе за 2,4 млрд руб. была куплена пермская сеть «Семья» в состав которой входят 44 магазина "у дома".

Пока эта сделка в масштабах «Ленты» достаточно маленькая, однако менеджмент в рамках Дня инвестора обещал массово начинать открывать «магазины у дома» уже начиная с 3 кв. 2021 года. Посмотрим, что из этого получится.

📉 Показатель EBITDA у Ленты сократился по итогам отчётного периода на 7,2% (г/г) до 27,8 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила при этом 8,3%, что соответствует долгосрочной стратегии развития.

👨💼«В целом все наши достижения означают, что мы успешно реализуем новую стратегию, направленную на трансформацию Ленты в одного из чемпионов продуктовой розничной торговли в России», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

🤦 Складывается ощущение, что Владимир Сорокин не заглядывал в отчётность, когда делал такое оптимистичное заявление. Ну или я чего-то не понял.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась за 9 месяцев с 1,5х до 1,9х. На этом фоне трудно рассчитывать на то, что менеджмент анонсирует дивидендные выплаты в этом году. Я думаю, что менеджмент будет и дальше акцентировать внимание инвесторов не на дивидендах, а на росте бизнеса.

👉 На данный момент я не планирую покупать бумаги «Ленты» в свой портфель, поскольку компания демонстрирует низкий темп роста выручки на фоне конкурентов, а выручка для ритейла это ключевой показатель.

Но при всём при этом я продолжу внимательно следить за реализацией новой стратегии ритейлера и плавному смещению акцентов в сторону "магазинов у дома". Если эти шаги начнут себя оправдывать - задумаюсь о покупке акций, а пока предпочту и дальше оставаться акционером Магнита и X5 Group.

#LENT

📈 Продажи ритейлера с января по сентябрь увеличились на 4,7% (г/г) до 336,3 млрд руб. Столь слабый рост в первую очередь вызван низким трафиком. Видимо, за последние полтора года, в период сложной эпидемиологической обстановки на фоне COVID-19, покупатели всё больше ограничивают себя от большого скопления людей, а посещения гипермаркетов всё больше заменяются походами в магазины формата "у дома" и онлайн-покупками.

📊 Из основных конкурентов на данный момент о своих производственных показателях отрапортовала также Х5 Group, продажи которой выросли за этот период на 10,1% (г/г).

📈 Сопоставимые продажи Ленты увеличились за 9m2021 всего лишь на 0,6%. Причём сегмент гипермаркетов зафиксировал рост на 1,2%, в то время как в супермаркетах LFL-продажи сократились на 5,3%. В обоих сегментах наблюдается сокращение трафика, что не удивительно, поскольку потребители, повторюсь, предпочитают посещать «магазины у дома».

🏪 Менеджмент «Ленты» прекрасно понимает это и начинает решать эту проблему через сделки M&A. Например, в августе за 2,4 млрд руб. была куплена пермская сеть «Семья» в состав которой входят 44 магазина "у дома".

Пока эта сделка в масштабах «Ленты» достаточно маленькая, однако менеджмент в рамках Дня инвестора обещал массово начинать открывать «магазины у дома» уже начиная с 3 кв. 2021 года. Посмотрим, что из этого получится.

📉 Показатель EBITDA у Ленты сократился по итогам отчётного периода на 7,2% (г/г) до 27,8 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила при этом 8,3%, что соответствует долгосрочной стратегии развития.

👨💼«В целом все наши достижения означают, что мы успешно реализуем новую стратегию, направленную на трансформацию Ленты в одного из чемпионов продуктовой розничной торговли в России», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

🤦 Складывается ощущение, что Владимир Сорокин не заглядывал в отчётность, когда делал такое оптимистичное заявление. Ну или я чего-то не понял.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась за 9 месяцев с 1,5х до 1,9х. На этом фоне трудно рассчитывать на то, что менеджмент анонсирует дивидендные выплаты в этом году. Я думаю, что менеджмент будет и дальше акцентировать внимание инвесторов не на дивидендах, а на росте бизнеса.

👉 На данный момент я не планирую покупать бумаги «Ленты» в свой портфель, поскольку компания демонстрирует низкий темп роста выручки на фоне конкурентов, а выручка для ритейла это ключевой показатель.

Но при всём при этом я продолжу внимательно следить за реализацией новой стратегии ритейлера и плавному смещению акцентов в сторону "магазинов у дома". Если эти шаги начнут себя оправдывать - задумаюсь о покупке акций, а пока предпочту и дальше оставаться акционером Магнита и X5 Group.

#LENT

{kind=link}

🛒 «Лента» (#LENT) представила операционные результаты за 2021 год.

📈Продажи ритейлера по итогам отчётного периода выросли на 8,6% (г/г) до 483,6 млрд руб., благодаря росту онлайн-продаж и сделкам M&A.

После двух лет стагнации темп роста выручки ускорился, однако показатель по-прежнему отстаёт у конкурентов. К примеру, выручка X5 Group увеличилась на 11,4%, а у Fix Price и вовсе прибавила на 21,3%.

Поскольку менеджмент Ленты нацелен на дальнейшую экспансию, как за счёт органического роста, так и за счёт покупки региональных ритейлеров, компания в обозримом будущем имеет неплохие шансы выйти на двузначный темп роста продаж и вплотную приблизиться к конкурентам.

📈 Сопоставимые продажи Ленты увеличились по итогам 2021 года на 2,4%, благодаря росту среднего чека. При этом трафик стагнирует с 2016 года, поскольку произошла смена парадигмы в поведения клиентов, о чём мы с вами говорили уже не раз. Если раньше люди закупались как минимум раз в неделю в гипермаркетах и это было своего рода семейной традицией, то сейчас потребители предпочитают делать покупки в магазинах у дома (в том числе из-за влияния COVID-19), а «Лента» традиционно имеет большУю долю гипермаркетов в своей структуре.

🏪 Новая торговая площадь выросла в 8 раз по сравнению с прошлым годом - до 236,3 тыс. кв. м. Но этому есть чёткое объяснение: компания в минувшем году была активным участником сделок M&A – в частности, были куплены супермаркеты «Billa» и «Семья», и эти новоявленные торговые площади попали в итоге в статистику за 2021 год.

🤵♂️«В 2022 году мы намерены сосредоточиться на росте наших показателей, повышении эффективности основного бизнеса, ускоренном развёртывании магазинов малых форматов и дальнейшем развитии нашего собственного онлайн-бизнеса», - поведал генеральный директор «Ленты» Владимир Сорокин.

🤔 В отношении перспектив «Ленты» у меня двоякое впечатление.

🔼 С одной стороны, компания торгуется с низким мультипликатором P/S=0,18х и вполне может быть интересна для покупок, в расчёте на рост бизнеса. К тому же, мажоритарий Алексей Мордашов - это амбициозный предприниматель, и наверняка будет стремиться максимально масштабировать бизнес.

🔽 С другой стороны, конкуренты сейчас также торгуются по привлекательным котировкам, при этом динамика их показателей лучше, чем у «Ленты».

👉 Пожалуй, не буду спешить с этой историей и продолжу внимательно, но пока со стороны, наблюдать за ней. Я являюсь действующим акционеров двух ведущих российских продовольственных ритейлеров, и пока мне этого хватает с головой. Плюс ко всему, он платят дивиденды, в отличие от той же Ленты, которая даже не знает что это такое.

📈Продажи ритейлера по итогам отчётного периода выросли на 8,6% (г/г) до 483,6 млрд руб., благодаря росту онлайн-продаж и сделкам M&A.

После двух лет стагнации темп роста выручки ускорился, однако показатель по-прежнему отстаёт у конкурентов. К примеру, выручка X5 Group увеличилась на 11,4%, а у Fix Price и вовсе прибавила на 21,3%.

Поскольку менеджмент Ленты нацелен на дальнейшую экспансию, как за счёт органического роста, так и за счёт покупки региональных ритейлеров, компания в обозримом будущем имеет неплохие шансы выйти на двузначный темп роста продаж и вплотную приблизиться к конкурентам.

📈 Сопоставимые продажи Ленты увеличились по итогам 2021 года на 2,4%, благодаря росту среднего чека. При этом трафик стагнирует с 2016 года, поскольку произошла смена парадигмы в поведения клиентов, о чём мы с вами говорили уже не раз. Если раньше люди закупались как минимум раз в неделю в гипермаркетах и это было своего рода семейной традицией, то сейчас потребители предпочитают делать покупки в магазинах у дома (в том числе из-за влияния COVID-19), а «Лента» традиционно имеет большУю долю гипермаркетов в своей структуре.

🏪 Новая торговая площадь выросла в 8 раз по сравнению с прошлым годом - до 236,3 тыс. кв. м. Но этому есть чёткое объяснение: компания в минувшем году была активным участником сделок M&A – в частности, были куплены супермаркеты «Billa» и «Семья», и эти новоявленные торговые площади попали в итоге в статистику за 2021 год.

🤵♂️«В 2022 году мы намерены сосредоточиться на росте наших показателей, повышении эффективности основного бизнеса, ускоренном развёртывании магазинов малых форматов и дальнейшем развитии нашего собственного онлайн-бизнеса», - поведал генеральный директор «Ленты» Владимир Сорокин.

🤔 В отношении перспектив «Ленты» у меня двоякое впечатление.

🔼 С одной стороны, компания торгуется с низким мультипликатором P/S=0,18х и вполне может быть интересна для покупок, в расчёте на рост бизнеса. К тому же, мажоритарий Алексей Мордашов - это амбициозный предприниматель, и наверняка будет стремиться максимально масштабировать бизнес.

🔽 С другой стороны, конкуренты сейчас также торгуются по привлекательным котировкам, при этом динамика их показателей лучше, чем у «Ленты».

👉 Пожалуй, не буду спешить с этой историей и продолжу внимательно, но пока со стороны, наблюдать за ней. Я являюсь действующим акционеров двух ведущих российских продовольственных ритейлеров, и пока мне этого хватает с головой. Плюс ко всему, он платят дивиденды, в отличие от той же Ленты, которая даже не знает что это такое.

{kind=link}