🛒 Группа «М.Видео-Эльдорадо» представила свои операционные результаты за 2020 год.

📈 Выручка увеличилась на 15,4% (г/г) до 504,8 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи удвоились и составили чуть более 300 млрд рублей. Установки пользовательских мобильных приложений М.Видео и Эльдорадо увеличились на 450% (г/г) до 7,8 млн.

🏪 Группа расширила сеть на 36 новых магазинов до 1074. Темп прироста открытия новых торговых площадей сократился практически в три раза, что вызвано пандемией COVID-19.

👨💼 «По итогам года и четвёртого квартала мы показали очень сильный рост. В прошлом году компания смогла не только отлично адаптироваться к структурным изменениям рынка, но и ускорить процесс глубокой цифровой трансформации», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📊 По итогам января 2021 года рост выручки составил 20% (г/г). Сохранение двузначного темпа роста продаж увеличивает инвестиционную привлекательность бизнеса.

💰 Сегодня компания анонсировала новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

👨💼 «Мы предполагаем, что компания будет устойчиво генерировать значительный денежный поток, что позволит нам направлять существенные ресурсы на инвестиции в дальнейший рост, при этом разделяя наш успех с инвесторами», - поведал председатель Совета директоров Группы «М.Видео-Эльдорадо» Саид Гуцериев.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,29х, при среднем значении для отечественного ритейла 0,24х. Бумаги могут быть интересны для покупок при ценнике ниже 700 руб.

#MVID

📈 Выручка увеличилась на 15,4% (г/г) до 504,8 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи удвоились и составили чуть более 300 млрд рублей. Установки пользовательских мобильных приложений М.Видео и Эльдорадо увеличились на 450% (г/г) до 7,8 млн.

🏪 Группа расширила сеть на 36 новых магазинов до 1074. Темп прироста открытия новых торговых площадей сократился практически в три раза, что вызвано пандемией COVID-19.

👨💼 «По итогам года и четвёртого квартала мы показали очень сильный рост. В прошлом году компания смогла не только отлично адаптироваться к структурным изменениям рынка, но и ускорить процесс глубокой цифровой трансформации», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📊 По итогам января 2021 года рост выручки составил 20% (г/г). Сохранение двузначного темпа роста продаж увеличивает инвестиционную привлекательность бизнеса.

💰 Сегодня компания анонсировала новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

👨💼 «Мы предполагаем, что компания будет устойчиво генерировать значительный денежный поток, что позволит нам направлять существенные ресурсы на инвестиции в дальнейший рост, при этом разделяя наш успех с инвесторами», - поведал председатель Совета директоров Группы «М.Видео-Эльдорадо» Саид Гуцериев.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,29х, при среднем значении для отечественного ритейла 0,24х. Бумаги могут быть интересны для покупок при ценнике ниже 700 руб.

#MVID

{kind=link}

🛒 Группа «М.Видео-Эльдорадо» представила новую стратегию развития, основные тезисы которого я предлагаю вашему вниманию:

🔸 В 2025 году выручка может составить 1 трлн рублей, что предполагает ежегодный темп роста 14,6%.

🔸 В течение трех лет планируется открыть до 500 магазинов. Компания планирует расширить географию присутствия на 100 городов.

🔸 Рентабельность по EBITDA будет находиться в диапазоне 5-7%. Капитальные затраты будут менее 2% выручки.

🔸 Долговая нагрузка по мультипликатору Net Debt/EBITDA должна составить менее 2х, что позволит направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

🔸 Менеджмент поддерживает идею увеличения Free float, который сейчас составляет 10,4%. Итоговое решение за Группой «Сафмар».

👉 Складывается впечатление, что компания нацелена на сохранение двузначного темпа роста выручки, что радует. Поэтому всем желающим стать акционером М.Видео-Эльдорадо осталось дождаться привлекательных ценников по бумагам, и действовать (если такой шанс будет): интересные уровни для покупок находятся ниже 700 руб.

У меня после истории с КТК сложилось определённое недоверие к мажоритариям в лице Гуцериевых, поэтому я поучаствовать в этой истории не спешу. Но если у вас другое мнение на сей счёт и нет таких предрассудков, как у меня - дерзайте!

#MVID

🔸 В 2025 году выручка может составить 1 трлн рублей, что предполагает ежегодный темп роста 14,6%.

🔸 В течение трех лет планируется открыть до 500 магазинов. Компания планирует расширить географию присутствия на 100 городов.

🔸 Рентабельность по EBITDA будет находиться в диапазоне 5-7%. Капитальные затраты будут менее 2% выручки.

🔸 Долговая нагрузка по мультипликатору Net Debt/EBITDA должна составить менее 2х, что позволит направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

🔸 Менеджмент поддерживает идею увеличения Free float, который сейчас составляет 10,4%. Итоговое решение за Группой «Сафмар».

👉 Складывается впечатление, что компания нацелена на сохранение двузначного темпа роста выручки, что радует. Поэтому всем желающим стать акционером М.Видео-Эльдорадо осталось дождаться привлекательных ценников по бумагам, и действовать (если такой шанс будет): интересные уровни для покупок находятся ниже 700 руб.

У меня после истории с КТК сложилось определённое недоверие к мажоритариям в лице Гуцериевых, поэтому я поучаствовать в этой истории не спешу. Но если у вас другое мнение на сей счёт и нет таких предрассудков, как у меня - дерзайте!

#MVID

{kind=link}

🛒 Группа «М.Видео-Эльдорадо» представила свои финансовые результаты за 2020 год.

📈 Выручка увеличилась на 14,4% (г/г) до 417,8 млрд рублей, благодаря росту онлайн-продаж. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

🏫 Торговая площадь увеличилась 1,3% (г/г) до 19 тыс. кв.м. Под управлением компании находится 1074 магазина. В 2020 году компания открыла 36 новых магазинов и в 2021 году планирует увеличить этот показатель по мере улучшения эпидемиологической обстановки.

📈 Adj EBITDA увеличилась на 9,3% (г/г) до 28,4 млрд рублей. Темп роста оказался меньше темпа роста выручки, что обусловлено увлечением себестоимости реализуемой техники на фоне COVID-19.

🧮 Рентабельность по adj EBITDA составила 6,8%. Долгосрочная стратегия развития бизнеса предполагает маржинальность на уровне 5-7%. Отмечу, что в отечественном ритейле самый высокий показатель рентабельности у Детского мира – 11,4%.

📈 Скорректированная чистая прибыль увеличилась на 9,3% (г/г) до 12,2 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/ adj EBITDA увеличилась с 0,25х до 1,42х и находится на комфортном уровне, позволяя компании направлять на дивидендные выплаты всю скорректированную чистую прибыль в соответствии с дивидендной политикой.

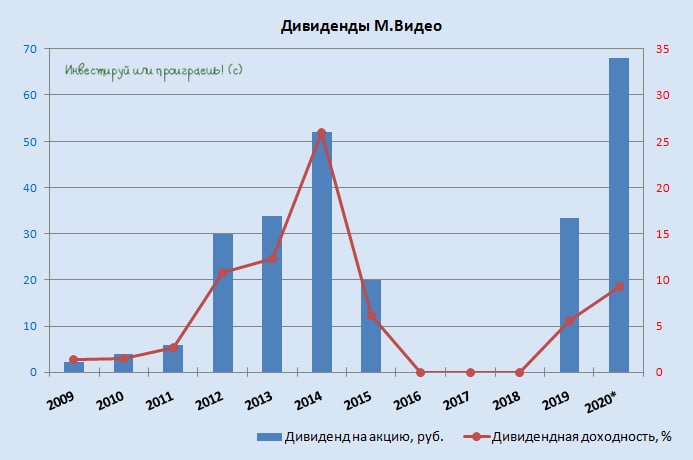

💰Совет директоров рекомендует выплаты за 2020 год в размере 12,2 млрд рублей, что составляет 67,8 руб. на акцию и сулит ДД 8,1%.

👨💼 «Хотя 2020 год и позволил нам быстрее перестроить наш бизнес и создать прочную цифровую основу для дальнейшего развития, наш основной рост и трансформация ещё впереди», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📃 Напомню, что стратегия развития компании предполагает рост выручки к 1 трлн рублей к 2025 году. На этом фоне бумаги компании могут быть интересны для долгосрочных инвестиций при ценнике ниже 700 руб.

Финансовая отчётность

Пресс-релиз

#MVID

📈 Выручка увеличилась на 14,4% (г/г) до 417,8 млрд рублей, благодаря росту онлайн-продаж. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

🏫 Торговая площадь увеличилась 1,3% (г/г) до 19 тыс. кв.м. Под управлением компании находится 1074 магазина. В 2020 году компания открыла 36 новых магазинов и в 2021 году планирует увеличить этот показатель по мере улучшения эпидемиологической обстановки.

📈 Adj EBITDA увеличилась на 9,3% (г/г) до 28,4 млрд рублей. Темп роста оказался меньше темпа роста выручки, что обусловлено увлечением себестоимости реализуемой техники на фоне COVID-19.

🧮 Рентабельность по adj EBITDA составила 6,8%. Долгосрочная стратегия развития бизнеса предполагает маржинальность на уровне 5-7%. Отмечу, что в отечественном ритейле самый высокий показатель рентабельности у Детского мира – 11,4%.

📈 Скорректированная чистая прибыль увеличилась на 9,3% (г/г) до 12,2 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/ adj EBITDA увеличилась с 0,25х до 1,42х и находится на комфортном уровне, позволяя компании направлять на дивидендные выплаты всю скорректированную чистую прибыль в соответствии с дивидендной политикой.

💰Совет директоров рекомендует выплаты за 2020 год в размере 12,2 млрд рублей, что составляет 67,8 руб. на акцию и сулит ДД 8,1%.

👨💼 «Хотя 2020 год и позволил нам быстрее перестроить наш бизнес и создать прочную цифровую основу для дальнейшего развития, наш основной рост и трансформация ещё впереди», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📃 Напомню, что стратегия развития компании предполагает рост выручки к 1 трлн рублей к 2025 году. На этом фоне бумаги компании могут быть интересны для долгосрочных инвестиций при ценнике ниже 700 руб.

Финансовая отчётность

Пресс-релиз

#MVID

{kind=link}

💰 Совет директоров группы «М.Видео-Эльдорадо» рекомендовал акционерам распределить всю чистую прибыль за 2020 год на выплату дивидендов.

Таким образом, общие финальные выплаты за 2020 год могут составить 6,831 млрд рублей, что в пересчёте на одну акцию составляет 38 рублей.

Напомню, 5,4 млрд рублей (или 30 рублей на акцию) было выплачено ранее, в конце прошлого года, из нераспределённой прибыли прошлых лет. Таким образом, общая сумма дивидендных выплат за весь 2020 год, с учётом промежуточных, может составить 12,2 млрд рублей (68 рублей на одну акцию), что соответствует 100% показателя скорректированной ЧП по МСФО за 2020 год.

Большим сюрпризом для рынка сегодняшняя рекомендация совета директров «М.Видео-Эльдорадо» не стала, т.к. ещё в начале марта топ-менеджмент группы заявлял о намерении направить акционерам всю скорректированную чистую прибыль.

Напомню, новая дивидендная политика «М.Видео-Эльдорадо» предусматривает, что компания будет направлять на дивиденды не менее 100% от ЧП по МСФО, с исключением доли прибыли (убытка) ассоциированных и совместных предприятий по стандарту IAS 17 и осуществлять дивидендные выплаты два раза в год. Целевой уровень долговой нагрузки, согласно новой дивидендной политике, не должен превышать 2,0х (по итогам 2020 года соотношение NetDebt/Adj.EBITDA=1,42х). Прежняя див.политика ритейлера предполагала выплату не менее 60% годовой чистой прибыли.

Повышение ориентира выплат предусмотрено новой Cтратегией «М.Видео-Эльдорадо» до 2025 года. Стратегия также предусматривает удвоение бизнеса до 1 трлн рублей к 2025 году (по итогам 2020 года - 504,8 млрд рублей) и поддержание рентабельности EBITDA в диапазоне 5-7% (по итогам 2020 года рентабельность скорректированной EBITDA составила 6,8%).

#MVID

Таким образом, общие финальные выплаты за 2020 год могут составить 6,831 млрд рублей, что в пересчёте на одну акцию составляет 38 рублей.

Напомню, 5,4 млрд рублей (или 30 рублей на акцию) было выплачено ранее, в конце прошлого года, из нераспределённой прибыли прошлых лет. Таким образом, общая сумма дивидендных выплат за весь 2020 год, с учётом промежуточных, может составить 12,2 млрд рублей (68 рублей на одну акцию), что соответствует 100% показателя скорректированной ЧП по МСФО за 2020 год.

Большим сюрпризом для рынка сегодняшняя рекомендация совета директров «М.Видео-Эльдорадо» не стала, т.к. ещё в начале марта топ-менеджмент группы заявлял о намерении направить акционерам всю скорректированную чистую прибыль.

Напомню, новая дивидендная политика «М.Видео-Эльдорадо» предусматривает, что компания будет направлять на дивиденды не менее 100% от ЧП по МСФО, с исключением доли прибыли (убытка) ассоциированных и совместных предприятий по стандарту IAS 17 и осуществлять дивидендные выплаты два раза в год. Целевой уровень долговой нагрузки, согласно новой дивидендной политике, не должен превышать 2,0х (по итогам 2020 года соотношение NetDebt/Adj.EBITDA=1,42х). Прежняя див.политика ритейлера предполагала выплату не менее 60% годовой чистой прибыли.

Повышение ориентира выплат предусмотрено новой Cтратегией «М.Видео-Эльдорадо» до 2025 года. Стратегия также предусматривает удвоение бизнеса до 1 трлн рублей к 2025 году (по итогам 2020 года - 504,8 млрд рублей) и поддержание рентабельности EBITDA в диапазоне 5-7% (по итогам 2020 года рентабельность скорректированной EBITDA составила 6,8%).

#MVID

{kind=link}

💰 Сегодня последний день покупки акций «М.Видео-Эльдорадо» под дивиденды.

🧮 В апреле Совет директоров утвердил выплаты 38 руб. на акцию, что по текущим котировкам сулит ДД = 5,3%.

🛒 Дивидендная история М.Видео прервалась в 2016 году, когда менеджмент принял решение копить силы и средства для поглощения торговой сети «Эльдорадо».

💵 По итогам 2019 года компания вновь вернулась к распределению прибыли среди акционеров.

💼 В начале этого года Совет директоров анонсировал новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

❓Есть ли драйверы для роста прибыли и дивидендных выплат в будущем?

❗️Мой ответ – да!

1️⃣ Уровень проникновения рынка бытовой техники и электроники в России по-прежнему ниже, чем в развитых странах. В ближайшие 5 лет рынок может вырасти на 60%.

2️⃣ Развитие собственной мобильной платформы OneRetail позволит в будущем существенно увеличить объем онлайн-продаж.

3️⃣ Компания активно сотрудничает с партнерами в плане логистики и использует 55 тысяч «пунктов выдачи заказов».

#MVID

🧮 В апреле Совет директоров утвердил выплаты 38 руб. на акцию, что по текущим котировкам сулит ДД = 5,3%.

🛒 Дивидендная история М.Видео прервалась в 2016 году, когда менеджмент принял решение копить силы и средства для поглощения торговой сети «Эльдорадо».

💵 По итогам 2019 года компания вновь вернулась к распределению прибыли среди акционеров.

💼 В начале этого года Совет директоров анонсировал новую дивидендную политику, согласно которой планирует направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО при долговой нагрузке Net Debt/EBITDA менее 2х. Выплаты будут осуществляться дважды в год.

❓Есть ли драйверы для роста прибыли и дивидендных выплат в будущем?

❗️Мой ответ – да!

1️⃣ Уровень проникновения рынка бытовой техники и электроники в России по-прежнему ниже, чем в развитых странах. В ближайшие 5 лет рынок может вырасти на 60%.

2️⃣ Развитие собственной мобильной платформы OneRetail позволит в будущем существенно увеличить объем онлайн-продаж.

3️⃣ Компания активно сотрудничает с партнерами в плане логистики и использует 55 тысяч «пунктов выдачи заказов».

#MVID

🛒 Группа «М.Видео-Эльдорадо» представила свои операционные результаты за 6 мес. 2021 г.

📈 Выручка увеличилась на 24% (г/г) до 258,3 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи увеличились на 48,8% (г/г) до 173,9 млрд руб., благодаря росту трафика и увеличению ассортимента продукции.

🧮 Ключевым драйвером роста выручки стало онлайн-кредитование - кредитные продажи в отчетном периоде выросли на 65% (г/г). В следующем году этот тренд может измениться, поскольку ЦБ РФ ужесточает монетарную политику и завтра может повысить ключевую ставку на 1%.

📊 Группа расширила сеть на 63 новых магазинов, доведя их количество до 1137. Торговая площадь увеличилась на 32 тыс. кв.м., при этом годом ранее показатель сократился на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

👨💼 «М.Видео-Эльдорадо, демонстрируя высокие темпы продаж и роста качества работы с покупателями, продолжает цифровую трансформацию всех бизнес-процессов компании», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

❗️В начале лета Евросоюз ввел санкции против Михаила Гуцериева из-за его сотрудничества с белорусскими властями, однако нескольких ведущих мировых юридических фирм заявили о том, что принятый новый пакет санкций в отношении ряда юридических и физических лиц не затрагивает ПАО "М.Видео" и ее дочерние компании.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,2х, что на 34% ниже пятилетнего среднего значения.

💼 Если вас не смущает фамилия Гуцериев, то бумаги "М.Видео" могут быть интересны для долгосрочных покупок даже не текущих уровнях. Но моя память не позволяет быть таким оптимистом в отношении акционерного будущего компании, поэтому я пока воздержусь, пожалуй.

#MVID

📈 Выручка увеличилась на 24% (г/г) до 258,3 млрд рублей. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

💻 Онлайн-продажи увеличились на 48,8% (г/г) до 173,9 млрд руб., благодаря росту трафика и увеличению ассортимента продукции.

🧮 Ключевым драйвером роста выручки стало онлайн-кредитование - кредитные продажи в отчетном периоде выросли на 65% (г/г). В следующем году этот тренд может измениться, поскольку ЦБ РФ ужесточает монетарную политику и завтра может повысить ключевую ставку на 1%.

📊 Группа расширила сеть на 63 новых магазинов, доведя их количество до 1137. Торговая площадь увеличилась на 32 тыс. кв.м., при этом годом ранее показатель сократился на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

👨💼 «М.Видео-Эльдорадо, демонстрируя высокие темпы продаж и роста качества работы с покупателями, продолжает цифровую трансформацию всех бизнес-процессов компании», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

❗️В начале лета Евросоюз ввел санкции против Михаила Гуцериева из-за его сотрудничества с белорусскими властями, однако нескольких ведущих мировых юридических фирм заявили о том, что принятый новый пакет санкций в отношении ряда юридических и физических лиц не затрагивает ПАО "М.Видео" и ее дочерние компании.

👉 P.S. Компания сейчас торгуется с мультипликатором P/S 0,2х, что на 34% ниже пятилетнего среднего значения.

💼 Если вас не смущает фамилия Гуцериев, то бумаги "М.Видео" могут быть интересны для долгосрочных покупок даже не текущих уровнях. Но моя память не позволяет быть таким оптимистом в отношении акционерного будущего компании, поэтому я пока воздержусь, пожалуй.

#MVID

{kind=link}

🛒 Группа «М.Видео-Эльдорадо» представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

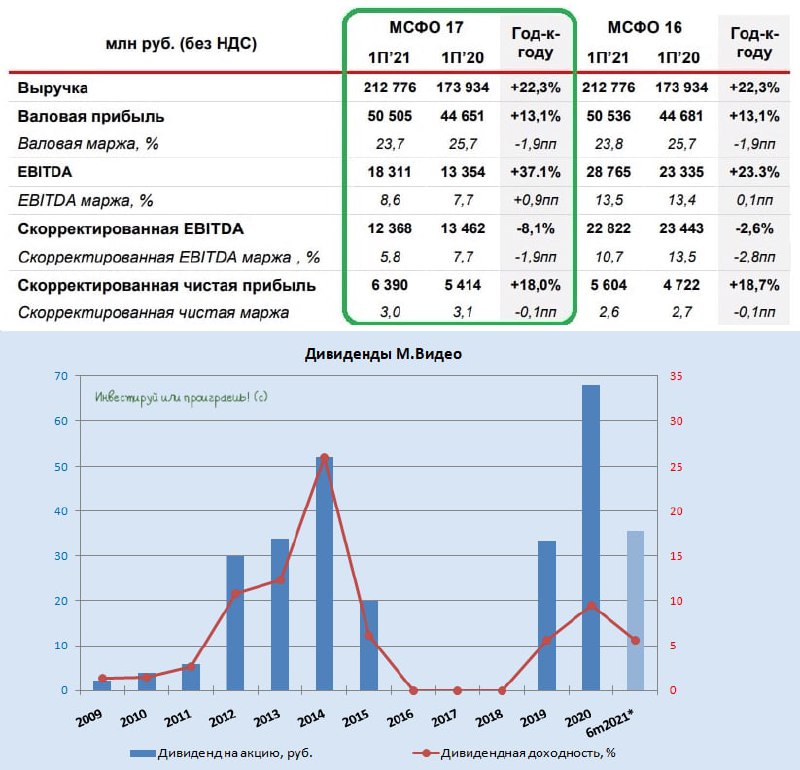

📈 Выручка группы с января по июнь увеличилась почти на четверть в годовом выражении - до 212,7 млрд рублей, благодаря увеличению трафика и росту продаж через POS-кредитование. По темпу роста выручки компания оказалась на втором месте в отрасли, после Детского мира.

🏪 В отчётном периоде «М.Видео-Эльдорадо» расширила свою торговую сеть на 63 магазина, доведя их общее количество уже до 1137. Торговая площадь при этом увеличилась на 32 тыс. кв.м., в то время как годом ранее мы видели сокращение на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

📉 Однако активное расширение торговой сети и уверенная динамика выручки не помогли скорректированному EBITDA избежать падения на 8,1% (г/г) до 12,3 млрд рублей. В первую очередь это вызвано двузначным темпом роста операционных расходов, ведь «М.Видео-Эльдорадо» из-за резко возросшей конкуренции (прежде всего в онлайн-сегменте) приходится увеличивать вложения в маркетинг и IT, чтобы как минимум - сохранять конкурентоспособность в этой гонке ритейлеров, и как максимум - пытаться несмотря ни на что наращивать долю рынка.

📈 Компания признала несколько положительных разовых статей в 1 полугодии 2021 года, таких, например, как продажа Goods ru, вклад которой составил сразу 18% (г/г) в рост скорректированной чистой прибыли (!). Как результат - рост скорректированной чистой прибыли «М.Видео-Эльдорадо» по итогам 1 полугодия 2021 года на 18% (г/г) до 6,39 млрд рублей.

👨💼 «М.Видео-Эльдорадо реализует свою стратегию, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций», - поведал генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет сейчас 1,9х, что позволяет направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

💰 Что, собственно, компания и делает: менеджмент предложил Совету директоров рассмотреть сумму в размере 6,39 млрд рублей в качестве промежуточных дивидендов за первое полугодие (это 100% от ЧП по МСФО без учёта списания долга, но с учётом прибыли от продажи Goods ru). В пересчёте на одну акцию выплаты составят 35,5 руб., что сулит промежуточную ДД = 5,4%.

🤔 Напомню, что долгосрочная стратегия развития предполагает рост выручки до 1 трлн рублей к 2025 году. Компания шаг за шагом идет к намеченной цели, что радует.

👉 Бумаги компании сейчас торгуются с мультипликатором P/S=0,25х, что ниже среднего показателя по ритейлу, который составляет 0,33х. Текущие уровни привлекательны для долгосрочных покупок, но исключительно для тех, кого не смущает фамилия Гуцериев. Я в их числе, если что, поэтому решил постоять пока в стороне от этой заманчивой дивидендной истории.

#MVID

📈 Выручка группы с января по июнь увеличилась почти на четверть в годовом выражении - до 212,7 млрд рублей, благодаря увеличению трафика и росту продаж через POS-кредитование. По темпу роста выручки компания оказалась на втором месте в отрасли, после Детского мира.

🏪 В отчётном периоде «М.Видео-Эльдорадо» расширила свою торговую сеть на 63 магазина, доведя их общее количество уже до 1137. Торговая площадь при этом увеличилась на 32 тыс. кв.м., в то время как годом ранее мы видели сокращение на 6 тыс.кв.м., вследствие первой волны пандемии COVID-19.

📉 Однако активное расширение торговой сети и уверенная динамика выручки не помогли скорректированному EBITDA избежать падения на 8,1% (г/г) до 12,3 млрд рублей. В первую очередь это вызвано двузначным темпом роста операционных расходов, ведь «М.Видео-Эльдорадо» из-за резко возросшей конкуренции (прежде всего в онлайн-сегменте) приходится увеличивать вложения в маркетинг и IT, чтобы как минимум - сохранять конкурентоспособность в этой гонке ритейлеров, и как максимум - пытаться несмотря ни на что наращивать долю рынка.

📈 Компания признала несколько положительных разовых статей в 1 полугодии 2021 года, таких, например, как продажа Goods ru, вклад которой составил сразу 18% (г/г) в рост скорректированной чистой прибыли (!). Как результат - рост скорректированной чистой прибыли «М.Видео-Эльдорадо» по итогам 1 полугодия 2021 года на 18% (г/г) до 6,39 млрд рублей.

👨💼 «М.Видео-Эльдорадо реализует свою стратегию, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций», - поведал генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет сейчас 1,9х, что позволяет направлять на дивидендные выплаты не менее 100% чистой прибыли по МСФО.

💰 Что, собственно, компания и делает: менеджмент предложил Совету директоров рассмотреть сумму в размере 6,39 млрд рублей в качестве промежуточных дивидендов за первое полугодие (это 100% от ЧП по МСФО без учёта списания долга, но с учётом прибыли от продажи Goods ru). В пересчёте на одну акцию выплаты составят 35,5 руб., что сулит промежуточную ДД = 5,4%.

🤔 Напомню, что долгосрочная стратегия развития предполагает рост выручки до 1 трлн рублей к 2025 году. Компания шаг за шагом идет к намеченной цели, что радует.

👉 Бумаги компании сейчас торгуются с мультипликатором P/S=0,25х, что ниже среднего показателя по ритейлу, который составляет 0,33х. Текущие уровни привлекательны для долгосрочных покупок, но исключительно для тех, кого не смущает фамилия Гуцериев. Я в их числе, если что, поэтому решил постоять пока в стороне от этой заманчивой дивидендной истории.

#MVID

{kind=link}

🛒 Группа М.Видео представила свои операционные результаты за 9 мес. 2021 года.

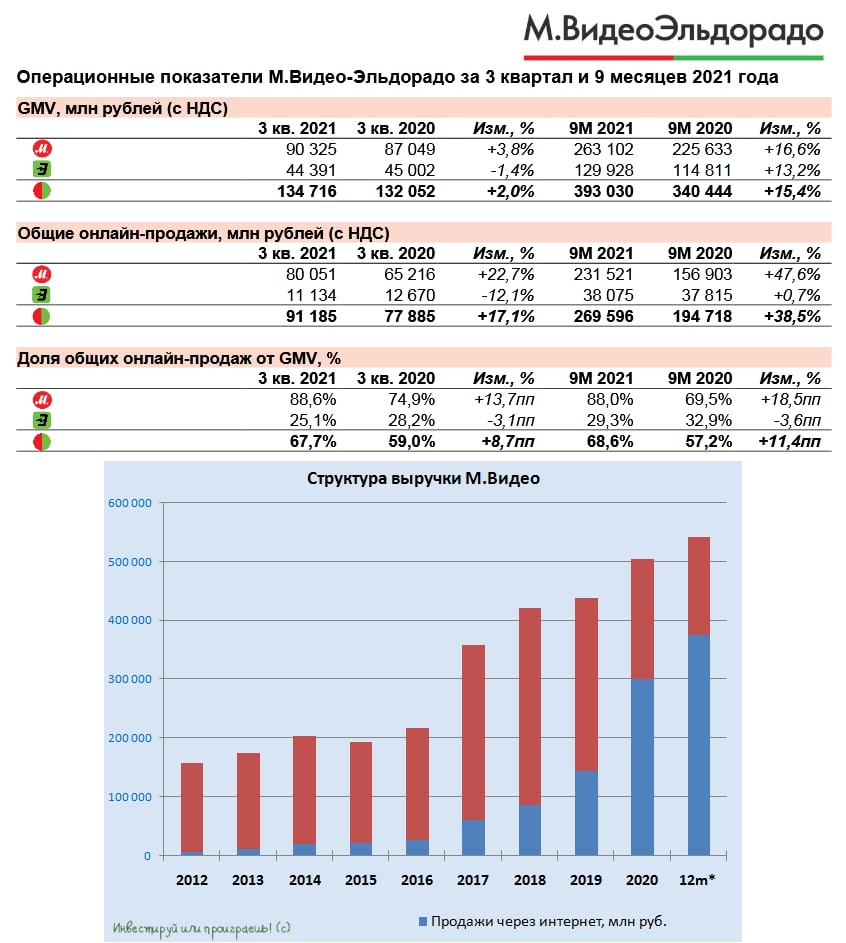

📈 Общие продажи (GMV) с января по сентябрь увеличились на 15,4% (г/г) до 393 млрд руб. Основным драйвером роста стали онлайн-продажи, которые заметно прибавили за этот периода - на 38,5% (г/г).

💻 Маркетплейс сейчас генерирует 68,6% выручки – за год показатель вырос на 11,4 п.п. Плюс ко всему, Совет Директоров М.Видео одобрил сделку по приобретению кредитной платформы «Директ Кредит», что позволит увеличить объём продаж за счёт кредитования клиентов. На этом фоне онлайн-продажи, скорее всего, сохранят высокий темп роста.

📊 Средний чек вырос на 7,3% (г/г) до 10 тыс. руб. Вспоминая, что инфляция по итогам отчётного периода выросла на 7,4% и можно сделать вывод, что в реальном выражении средний чек сократился на 0,1 п.п.

🏪 Группа расширила сеть на 104 новых магазина, доведя их количество до 1178. Торговая площадь увеличилась на 59 тыс. кв.м., при этом годом ранее показатель сократился на 2 тыс. кв.м., вследствие первой волны пандемии COVID-19, которая заставила менеджмент скорректировать планы по открытию новых торговых точек.

👉 Теперь что касается моего мнения в отношении инвестиционной привлекательности акций М.Видео: эти бумаги определённо могут быть интересны для среднесрочных покупок, поскольку компании вполне по силам увеличить продажи в 4 кв. 2021 года:

1️⃣ Рост продаж будет обеспечен как сезонным ажиотажем (новогодние праздники), так и доступностью покупки техники в кредит, благодаря платформе «Директ Кредит».

2️⃣ Укрепление рубля, которое мы сейчас с вами наблюдаем, также оказывает положительное влияние на компании, ориентированные на внутренний рынок, и М.Видео - одна из них.

НО: это идея подойдёт исключительно для тех, кого присутствие Гуцериевых в составе акционеров не смущает. Вы прекрасно знаете, что меня это очень смущает (хотя бы по истории с КТК), поэтому я пока останусь в стороне от этой истории, хотя фундаментальная и дивидендная привлекательность здесь точно имеет место быть.

#MVID

📈 Общие продажи (GMV) с января по сентябрь увеличились на 15,4% (г/г) до 393 млрд руб. Основным драйвером роста стали онлайн-продажи, которые заметно прибавили за этот периода - на 38,5% (г/г).

💻 Маркетплейс сейчас генерирует 68,6% выручки – за год показатель вырос на 11,4 п.п. Плюс ко всему, Совет Директоров М.Видео одобрил сделку по приобретению кредитной платформы «Директ Кредит», что позволит увеличить объём продаж за счёт кредитования клиентов. На этом фоне онлайн-продажи, скорее всего, сохранят высокий темп роста.

📊 Средний чек вырос на 7,3% (г/г) до 10 тыс. руб. Вспоминая, что инфляция по итогам отчётного периода выросла на 7,4% и можно сделать вывод, что в реальном выражении средний чек сократился на 0,1 п.п.

🏪 Группа расширила сеть на 104 новых магазина, доведя их количество до 1178. Торговая площадь увеличилась на 59 тыс. кв.м., при этом годом ранее показатель сократился на 2 тыс. кв.м., вследствие первой волны пандемии COVID-19, которая заставила менеджмент скорректировать планы по открытию новых торговых точек.

👉 Теперь что касается моего мнения в отношении инвестиционной привлекательности акций М.Видео: эти бумаги определённо могут быть интересны для среднесрочных покупок, поскольку компании вполне по силам увеличить продажи в 4 кв. 2021 года:

1️⃣ Рост продаж будет обеспечен как сезонным ажиотажем (новогодние праздники), так и доступностью покупки техники в кредит, благодаря платформе «Директ Кредит».

2️⃣ Укрепление рубля, которое мы сейчас с вами наблюдаем, также оказывает положительное влияние на компании, ориентированные на внутренний рынок, и М.Видео - одна из них.

НО: это идея подойдёт исключительно для тех, кого присутствие Гуцериевых в составе акционеров не смущает. Вы прекрасно знаете, что меня это очень смущает (хотя бы по истории с КТК), поэтому я пока останусь в стороне от этой истории, хотя фундаментальная и дивидендная привлекательность здесь точно имеет место быть.

#MVID

{kind=link}