💎 Опубликованную в пятницу полугодовую финансовую отчётность АЛРОСА по МСФО за 6 мес. 2021 года мы подробно изучили в нашем уютном закрытом инвестиционном клубе, поразмышляли о перспективах отрасли и даже посчитали промежуточные дивиденды за 1 полугодие 2021 года.

👨🏻💼 Ну а сейчас предлагаю вашему вниманию основные тезисы, прозвучавшие из уст зам.ген.директора АЛРОСА Алексея Филипповского, в свете опубликованной финансовой отчётности:

✅ Потенциал для повышения цен на алмазы остаётся, несмотря на рост индекса на 16% с начала этого года и его возвращение на допандемийный уровень осени 2019 года. Если алмазы только вернулись к прежним рубежам, то бриллианты, благодаря сильному спросу на ювелирные изделия в США и Китае, превысили показатель начала 2019 года на 10-15%.

✅ Индустрия продолжает восстановление после кризисов 2019 и 2020 годов: первый был связан с неудачным сезоном рождественских распродаж и финансовым кризисом в Индии, второй - с пандемией. Итогом этих кризисов было снижение цен на 20-25% от показателей 2018 года.

✅ АЛРОСА не ожидает негативных последствий для спроса на ювелирные изделия в Китае вследствие ужесточения регулирования в этой стране.

✅ В компании видят сохранение стабильно высокого спроса со стороны клиентов. Запасы готовой продукции у АЛРОСА и других игроков на конец 2 кв.2021 года снизились до исторически минимальных уровней, поэтому огранщики стараются максимизировать объёмы закупок. В условиях высокого спроса и сокращения запасов до исторически минимального уровня в компании рассматривают различные варианты наращивания объёмов производства.

✅ В этом году АЛРОСА впервые по поручению своих клиентов приобрела алмазное сырье у Гохрана, выкупив около 70% из выставленных на торги лотов, общая сумма которых достигла $139,2 млн. Эти алмазы будут проданы клиентам АЛРОСА в августе и сентябре, в июльских продажах они не учитываются.

✅ По итогам 2021 года АЛРОСА может выйти на уровень добычи 31,5-33,0 млн карат, хотя изначально прогноз был 31,5 млн. То есть при оптимистичном развитии ситуации компания может превысить его на 5%, если конечно погодный фактор и пандемия не внесут свои коррективы.

Что касается среднесрочных целей, то это выход на добычу 35-36 млн карат в год.

✅ АЛРОСА не ожидает каких-либо изменений в программе капвложений, в связи с возможным повышением НДПИ с 2022 года, которое сейчас рассматривается в ведомствах. Компания это обосновывает тем, что алмазодобывающая отрасль не входит в перечень обсуждения секторов, которые могут быть затронуты этим нововведением.

#ALRS

👨🏻💼 Ну а сейчас предлагаю вашему вниманию основные тезисы, прозвучавшие из уст зам.ген.директора АЛРОСА Алексея Филипповского, в свете опубликованной финансовой отчётности:

✅ Потенциал для повышения цен на алмазы остаётся, несмотря на рост индекса на 16% с начала этого года и его возвращение на допандемийный уровень осени 2019 года. Если алмазы только вернулись к прежним рубежам, то бриллианты, благодаря сильному спросу на ювелирные изделия в США и Китае, превысили показатель начала 2019 года на 10-15%.

✅ Индустрия продолжает восстановление после кризисов 2019 и 2020 годов: первый был связан с неудачным сезоном рождественских распродаж и финансовым кризисом в Индии, второй - с пандемией. Итогом этих кризисов было снижение цен на 20-25% от показателей 2018 года.

✅ АЛРОСА не ожидает негативных последствий для спроса на ювелирные изделия в Китае вследствие ужесточения регулирования в этой стране.

✅ В компании видят сохранение стабильно высокого спроса со стороны клиентов. Запасы готовой продукции у АЛРОСА и других игроков на конец 2 кв.2021 года снизились до исторически минимальных уровней, поэтому огранщики стараются максимизировать объёмы закупок. В условиях высокого спроса и сокращения запасов до исторически минимального уровня в компании рассматривают различные варианты наращивания объёмов производства.

✅ В этом году АЛРОСА впервые по поручению своих клиентов приобрела алмазное сырье у Гохрана, выкупив около 70% из выставленных на торги лотов, общая сумма которых достигла $139,2 млн. Эти алмазы будут проданы клиентам АЛРОСА в августе и сентябре, в июльских продажах они не учитываются.

✅ По итогам 2021 года АЛРОСА может выйти на уровень добычи 31,5-33,0 млн карат, хотя изначально прогноз был 31,5 млн. То есть при оптимистичном развитии ситуации компания может превысить его на 5%, если конечно погодный фактор и пандемия не внесут свои коррективы.

Что касается среднесрочных целей, то это выход на добычу 35-36 млн карат в год.

✅ АЛРОСА не ожидает каких-либо изменений в программе капвложений, в связи с возможным повышением НДПИ с 2022 года, которое сейчас рассматривается в ведомствах. Компания это обосновывает тем, что алмазодобывающая отрасль не входит в перечень обсуждения секторов, которые могут быть затронуты этим нововведением.

#ALRS

{kind=link}

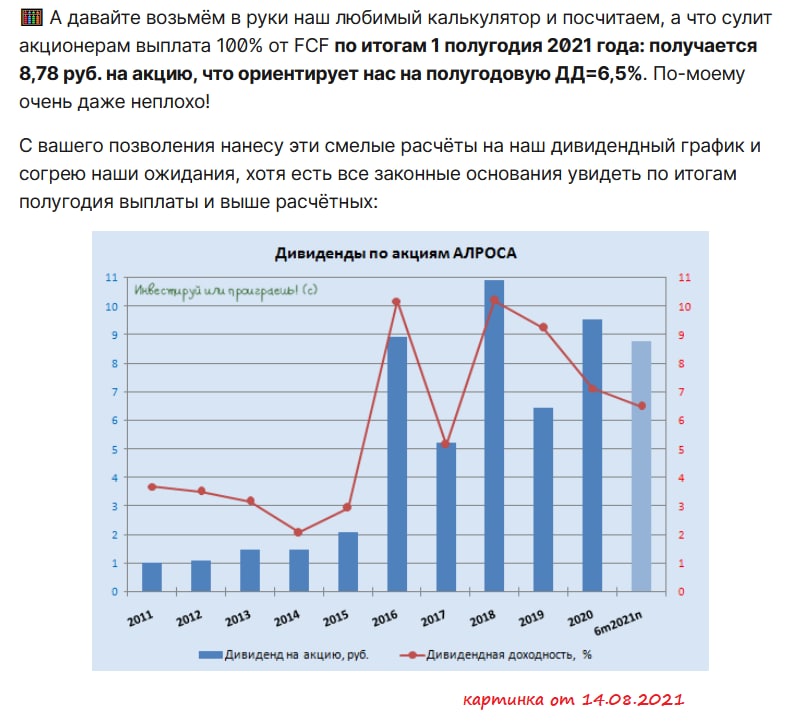

💰 Пару недель назад, в рамках нашего закрытого инвестиционного клуба, мы с вами разобрали полугодовую финансовую отчётность АЛРОСА по МСФО, после чего взяли в руки наш любимый калькулятор и посчитали, на какой размер дивидендов мы можем претендовать по итогам 6m2021.

🕺🏼 Помнится, тогда получилось 8,78 руб. на акцию, и я нанёс эти "смелые расчёты" на наш дивидендный график. Ну а сегодня Набсовет АЛРОСА официально превратил эти смелые расчёты в реальность, рекомендовав по результатам 1 полугодия 2021 года выплатить 100% от FCF в качестве дивидендов.

🧮 А это значит, что полугодовая ДД по текущим котировкам оценивается на уровне 6,3%. А впереди ещё второе полугодие и финальные дивиденды уже за весь 2021 год!

P.S. И я опять поражаюсь столь оптимистичной реакции рынка на эту дивидендную новость (прям как недавно с Татнефтью). Анализируя финансовую отчётность, люди ленятся посчитать дивиденды самостоятельно? Почему подобные рекомендации точно в соответствии с ожиданиями и расчётами зачастую вызывают эмоциональную реакцию участников рынка? Вопросов много, но ответ один: надо уметь самостоятельно просчитывать эти цифры, чтобы двигаться вперёд в этом инвестиционном мире!

#ALRS

🕺🏼 Помнится, тогда получилось 8,78 руб. на акцию, и я нанёс эти "смелые расчёты" на наш дивидендный график. Ну а сегодня Набсовет АЛРОСА официально превратил эти смелые расчёты в реальность, рекомендовав по результатам 1 полугодия 2021 года выплатить 100% от FCF в качестве дивидендов.

🧮 А это значит, что полугодовая ДД по текущим котировкам оценивается на уровне 6,3%. А впереди ещё второе полугодие и финальные дивиденды уже за весь 2021 год!

P.S. И я опять поражаюсь столь оптимистичной реакции рынка на эту дивидендную новость (прям как недавно с Татнефтью). Анализируя финансовую отчётность, люди ленятся посчитать дивиденды самостоятельно? Почему подобные рекомендации точно в соответствии с ожиданиями и расчётами зачастую вызывают эмоциональную реакцию участников рынка? Вопросов много, но ответ один: надо уметь самостоятельно просчитывать эти цифры, чтобы двигаться вперёд в этом инвестиционном мире!

#ALRS

{kind=link}