🕳 Транснефть представила свои финансовые результаты за 6 мес. 2021 года.

Со спецификой работы компании мы с вами разбирались буквально пару недель тому назад в рамках нашего закрытого инвестиционного клуба, ну а сегодня самое время пробежаться по финансовым полугодовым результатам.

📈 С января по июнь выручка Транснефти увеличилась на 7,7% (г/г) до 529,4 млрд руб., благодаря росту доходов от транспортировки нефти на внутреннем рынке.

📈 Операционные результаты компании мы с вами также подробно рассматривали в середине лета. Отмечу лишь, что во 2 кв. компания зафиксировала рост транспортировки нефти и нефтепродуктов, благодаря смягчению условий соглашения ОПЕК+.

📣 В рамках состоявшегося конференц-колла менеджмент компании заявил о планах прокачать в 2021 году 445 млн т. нефти (+0,6% г/г) и 38 млн т. нефтепродуктов (+0,2% г/г). В планах на 2022 год - значится увеличение транспортировки чёрного золота ещё на 3% до 458,3 млн т.

📉 Но вернёмся к опубликованной финансовой отчётности. Показатель EBITDA выбился из общей позитивной картины и сократился на 4% (г/г) до 239,4 млрд руб., на фоне роста расходов на оплату труда и увеличения себестоимости реализованной нефти.

📈 А вот чистая прибыль не стала расстраивать акционеров и увеличилась почти наполовину - до 105,7 млрд руб., в первую очередь благодаря сокращению расходов на обслуживание долга.

💼 Также позитивным моментом в отчётности стала долговая нагрузка компании, которая по показателю NetDebt/EBITDA составляет сейчас чуть больше 1х и находится на минимуме за последнюю пятилетку!

👉 Транснефть – это традиционная циклическая компания, которая в этом году переходит из фазы снижения в фазу роста. Начиная со второго полугодия ожидается, что Транснефть продолжит радовать нас позитивными результатами.

Бумаги компании сейчас торгуются мультипликатором EV/EBITDA 3,72х, что ниже среднего значения за последнюю пятилетку, которое составляет 4,2х.

❗️Единственный негативный момент в данных акциях - это их стоимость. За одну привилегированную бумагу вам придётся выложить 160 тыс. рублей, и не каждый частный инвестор в нашей стране может позволить себе такую щедрость. Но это уже вопрос второй, хотя сплит уже давно напрашивается, если честно. И определённое движение вперёд в решении этого вопроса, надо заметить, есть:

👨💼 «Транснефть рассчитывает в 2022 году закончить вопрос по дроблению своих акций с регуляторами», - поведал первый вице-президент компании Максим Гришанин в ходе конференц-колла.

Менеджмент понимает проблему высокой стоимости префов и готов решить этот вопрос. И тогда об этих бумагах начнут говорить уже в более широких кругах, а не как сейчас.

#TRNF

Со спецификой работы компании мы с вами разбирались буквально пару недель тому назад в рамках нашего закрытого инвестиционного клуба, ну а сегодня самое время пробежаться по финансовым полугодовым результатам.

📈 С января по июнь выручка Транснефти увеличилась на 7,7% (г/г) до 529,4 млрд руб., благодаря росту доходов от транспортировки нефти на внутреннем рынке.

📈 Операционные результаты компании мы с вами также подробно рассматривали в середине лета. Отмечу лишь, что во 2 кв. компания зафиксировала рост транспортировки нефти и нефтепродуктов, благодаря смягчению условий соглашения ОПЕК+.

📣 В рамках состоявшегося конференц-колла менеджмент компании заявил о планах прокачать в 2021 году 445 млн т. нефти (+0,6% г/г) и 38 млн т. нефтепродуктов (+0,2% г/г). В планах на 2022 год - значится увеличение транспортировки чёрного золота ещё на 3% до 458,3 млн т.

📉 Но вернёмся к опубликованной финансовой отчётности. Показатель EBITDA выбился из общей позитивной картины и сократился на 4% (г/г) до 239,4 млрд руб., на фоне роста расходов на оплату труда и увеличения себестоимости реализованной нефти.

📈 А вот чистая прибыль не стала расстраивать акционеров и увеличилась почти наполовину - до 105,7 млрд руб., в первую очередь благодаря сокращению расходов на обслуживание долга.

💼 Также позитивным моментом в отчётности стала долговая нагрузка компании, которая по показателю NetDebt/EBITDA составляет сейчас чуть больше 1х и находится на минимуме за последнюю пятилетку!

👉 Транснефть – это традиционная циклическая компания, которая в этом году переходит из фазы снижения в фазу роста. Начиная со второго полугодия ожидается, что Транснефть продолжит радовать нас позитивными результатами.

Бумаги компании сейчас торгуются мультипликатором EV/EBITDA 3,72х, что ниже среднего значения за последнюю пятилетку, которое составляет 4,2х.

❗️Единственный негативный момент в данных акциях - это их стоимость. За одну привилегированную бумагу вам придётся выложить 160 тыс. рублей, и не каждый частный инвестор в нашей стране может позволить себе такую щедрость. Но это уже вопрос второй, хотя сплит уже давно напрашивается, если честно. И определённое движение вперёд в решении этого вопроса, надо заметить, есть:

👨💼 «Транснефть рассчитывает в 2022 году закончить вопрос по дроблению своих акций с регуляторами», - поведал первый вице-президент компании Максим Гришанин в ходе конференц-колла.

Менеджмент понимает проблему высокой стоимости префов и готов решить этот вопрос. И тогда об этих бумагах начнут говорить уже в более широких кругах, а не как сейчас.

#TRNF

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

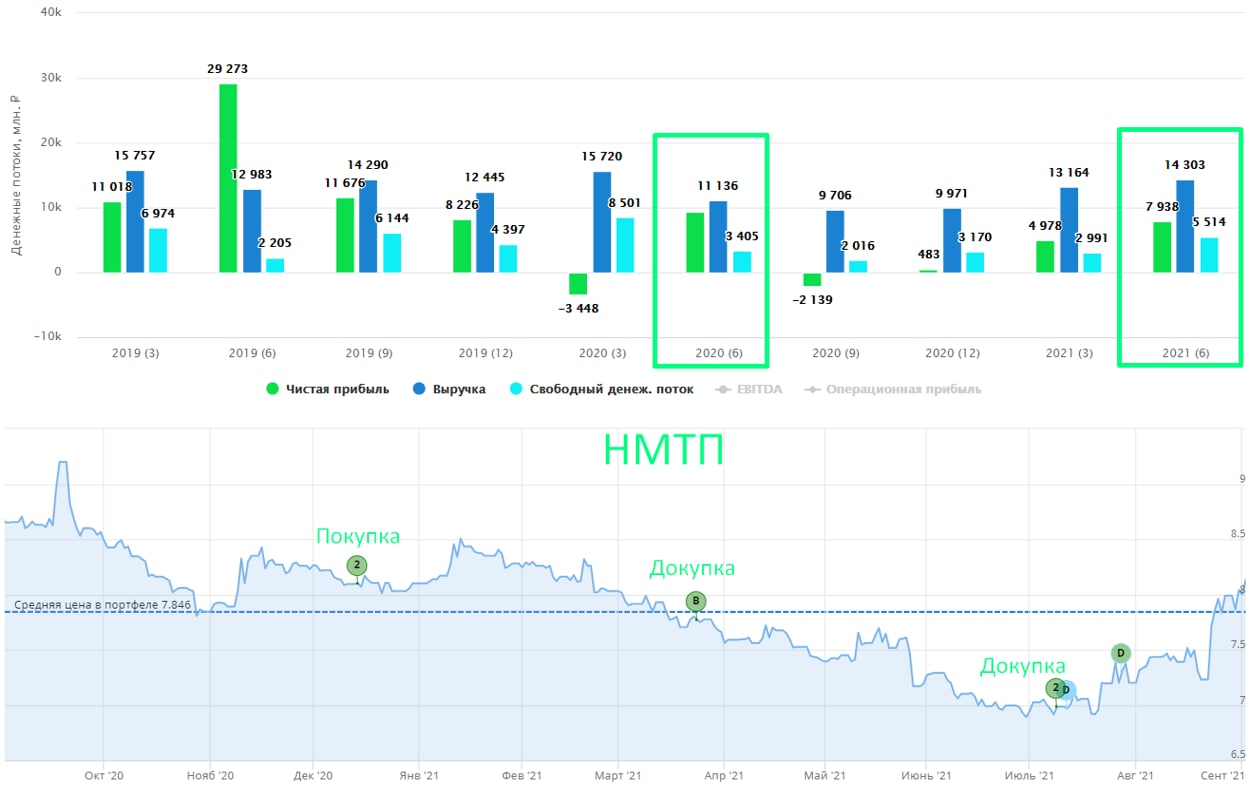

НМТП жив!

Вышла новость о том, что акции НМТП включают в индекс FTSE Small cap, на чем котировки резко взбодрились. Да, компания относительно небольшая, поэтому, такая сильная реакция, в моменте рост составляет +17% с минимумов. Чего нам стоит ожидать дальше?

В прошлом разборе отчета было видно, что финансовые результаты начали разворачиваться, а котировки продолжали лететь вниз, долго так продолжаться не могло. Ребалансировку индексов мы не рассматривали, как драйвер разворота, но он немного опередил события. Напомню, свою позицию формировал, как раз по уровням 8 рублей, после чего планомерно докупал на падении, средняя цена сейчас составляет 7,8 руб. Спустя пол года позиция вышла в плюс, пока складывается ощущение, что это только начало.

📊Вышел отчет компании по итогам полугодия.

Динамика транспортировки наливных грузов (нефть и нефтепродукты) пока отстает от результатов прошлого года из-за действия соглашения ОПЕК+. Перевалка сухих грузов выросла на 0,4 млн тонн с 11,8 млн тонн до 12,2 млн тонн.

📈Выручка выросла на 8,9% г/г до 26,9 млрд. руб.

📈EBITDA выросла на 7,2% г/г до 18,9 млрд. руб.

📈Чистая прибыль выросла на 112% г/г до 12,7 млрд. руб.

Главным фактором роста стало увеличение объемов перевалки таких грузов, грузов как контейнеры, черные металлы, химические грузы и т.п. Сейчас мы видим постепенное восстановление добычи нефти, что должно оказать позитивное влияние на динамику операционных результатов во 2 полугодии.

📉Компания снизила чистый долг на 12,3 млрд. руб. до 18 млрд. руб. за счет уменьшения кредитов и займов и увеличения денежной позиции.

ND/EBITDA = 0,77 - в пределах нормы.

Если по итогам года менеджмент все-таки будет придерживаться див. политики, то за 1 полугодие уже заработали 0,33 руб. на акцию, с учетом растущей динамики консервативно за год можем ожидать около 0,7 руб. на акцию, это дает потенциальную ДД в размере 8,6% к текущим ценам, а совсем недавно можно было бы зафиксировать двузначную ДД.

Напомню, это консервативный сценарий, за 2 полугодие могут заработать больше, остальное будет зависеть от желания поделиться прибылью. Пока не видно причин для того, чтобы снова кинуть акционеров. Долговая нагрузка низкая, объем транспортировки восстанавливается, акции включили в индексы, самое время поддержать новых держателей акций копеечкой.

Когда котировки подходили к 7 рублям, мало кто хотел НМТП покупать, сейчас же, по мере роста, спрос оживляется, чуть позже сюда подключатся инвест. дома со своими рекомендациями по покупке, может потом и ТГ каналы подразгонят. Для спекулянтов это будет отличной точкой для выхода. Для долгосрочных "спекулянтов", вроде меня, главной интригой остаются дивиденды и мое решение по удержанию позиции или ее продаже будет зависеть от решения менеджмента. Пока я оптимистично смотрю на компанию и продолжаю удерживать позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышла новость о том, что акции НМТП включают в индекс FTSE Small cap, на чем котировки резко взбодрились. Да, компания относительно небольшая, поэтому, такая сильная реакция, в моменте рост составляет +17% с минимумов. Чего нам стоит ожидать дальше?

В прошлом разборе отчета было видно, что финансовые результаты начали разворачиваться, а котировки продолжали лететь вниз, долго так продолжаться не могло. Ребалансировку индексов мы не рассматривали, как драйвер разворота, но он немного опередил события. Напомню, свою позицию формировал, как раз по уровням 8 рублей, после чего планомерно докупал на падении, средняя цена сейчас составляет 7,8 руб. Спустя пол года позиция вышла в плюс, пока складывается ощущение, что это только начало.

📊Вышел отчет компании по итогам полугодия.

Динамика транспортировки наливных грузов (нефть и нефтепродукты) пока отстает от результатов прошлого года из-за действия соглашения ОПЕК+. Перевалка сухих грузов выросла на 0,4 млн тонн с 11,8 млн тонн до 12,2 млн тонн.

📈Выручка выросла на 8,9% г/г до 26,9 млрд. руб.

📈EBITDA выросла на 7,2% г/г до 18,9 млрд. руб.

📈Чистая прибыль выросла на 112% г/г до 12,7 млрд. руб.

Главным фактором роста стало увеличение объемов перевалки таких грузов, грузов как контейнеры, черные металлы, химические грузы и т.п. Сейчас мы видим постепенное восстановление добычи нефти, что должно оказать позитивное влияние на динамику операционных результатов во 2 полугодии.

📉Компания снизила чистый долг на 12,3 млрд. руб. до 18 млрд. руб. за счет уменьшения кредитов и займов и увеличения денежной позиции.

ND/EBITDA = 0,77 - в пределах нормы.

Если по итогам года менеджмент все-таки будет придерживаться див. политики, то за 1 полугодие уже заработали 0,33 руб. на акцию, с учетом растущей динамики консервативно за год можем ожидать около 0,7 руб. на акцию, это дает потенциальную ДД в размере 8,6% к текущим ценам, а совсем недавно можно было бы зафиксировать двузначную ДД.

Напомню, это консервативный сценарий, за 2 полугодие могут заработать больше, остальное будет зависеть от желания поделиться прибылью. Пока не видно причин для того, чтобы снова кинуть акционеров. Долговая нагрузка низкая, объем транспортировки восстанавливается, акции включили в индексы, самое время поддержать новых держателей акций копеечкой.

Когда котировки подходили к 7 рублям, мало кто хотел НМТП покупать, сейчас же, по мере роста, спрос оживляется, чуть позже сюда подключатся инвест. дома со своими рекомендациями по покупке, может потом и ТГ каналы подразгонят. Для спекулянтов это будет отличной точкой для выхода. Для долгосрочных "спекулянтов", вроде меня, главной интригой остаются дивиденды и мое решение по удержанию позиции или ее продаже будет зависеть от решения менеджмента. Пока я оптимистично смотрю на компанию и продолжаю удерживать позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Татнефть по темпам добычи нефти продолжает отыгрывать прошлогодний провал, нарастив её в августе на 12,5% год к году и на 2,1% к предыдущему месяцу (который, к слову, тоже оказался весьма ударным).

Таким образом, по итогам 8 месяцев 2021 года предприятиями группы Татнефть было добыто в общей сложности 18,2 млн тонн, что на 4,5% превышает прошлогодний результат.

🤔 Тем не менее, котировки акций Татнефти продолжают пребывать в нерешительности, по большому счёту находясь неподалёку от своих коронавирусных минимумов и, видимо, расстроившись полугодовым дивидендным рекомендациям. Своё мнение на сей счёт я озвучивал, но тут с моим оптимизмом вы вправе и не согласиться. Вполне возможно, что это неосознанная дань уважения тому качественному ведению бизнеса, как это зачастую бывает в Татарстане.

💰 А тем временем, пока ещё не стихли страсти относительно размера полугодовых дивидендов Татнефти, уже начались спекуляции вокруг выплат за 9 мес. 2021 года. Как оказалось, менеджмент компании не исключает возможности выплаты дивидендов за 9 месяцев 2021 года, однако определённости по этому вопросу пока нет, сообщил в ходе видеоконференции помощник генерального директора по корпоративным финансам Татнефти Василий Мозговой. Отвечая на вопрос о возможности выплаты таких промежуточных дивидендов, он отметил, что пока рано говорить что-то определённое:

"Когда у нас есть возможность предложить совету директоров рассмотреть вопрос о дивидендах, мы это делаем. Пока план таков, что мы поступим таким образом, но мы будем решать, исходя из специальных параметров, когда будет опубликована соответствующая отчётность. Совет директоров имеет возможность включать или нет вопрос о дивидендах в свою повестку. В прошлом году было решено не рассматривать этот вопрос по итогам 9 месяцев. Как ситуация сложится в этом году, пока рано говорить, со стороны менеджмента мы подготовим всю необходимую информацию для совета директоров", - сказал он.

#TATN

Таким образом, по итогам 8 месяцев 2021 года предприятиями группы Татнефть было добыто в общей сложности 18,2 млн тонн, что на 4,5% превышает прошлогодний результат.

🤔 Тем не менее, котировки акций Татнефти продолжают пребывать в нерешительности, по большому счёту находясь неподалёку от своих коронавирусных минимумов и, видимо, расстроившись полугодовым дивидендным рекомендациям. Своё мнение на сей счёт я озвучивал, но тут с моим оптимизмом вы вправе и не согласиться. Вполне возможно, что это неосознанная дань уважения тому качественному ведению бизнеса, как это зачастую бывает в Татарстане.

💰 А тем временем, пока ещё не стихли страсти относительно размера полугодовых дивидендов Татнефти, уже начались спекуляции вокруг выплат за 9 мес. 2021 года. Как оказалось, менеджмент компании не исключает возможности выплаты дивидендов за 9 месяцев 2021 года, однако определённости по этому вопросу пока нет, сообщил в ходе видеоконференции помощник генерального директора по корпоративным финансам Татнефти Василий Мозговой. Отвечая на вопрос о возможности выплаты таких промежуточных дивидендов, он отметил, что пока рано говорить что-то определённое:

"Когда у нас есть возможность предложить совету директоров рассмотреть вопрос о дивидендах, мы это делаем. Пока план таков, что мы поступим таким образом, но мы будем решать, исходя из специальных параметров, когда будет опубликована соответствующая отчётность. Совет директоров имеет возможность включать или нет вопрос о дивидендах в свою повестку. В прошлом году было решено не рассматривать этот вопрос по итогам 9 месяцев. Как ситуация сложится в этом году, пока рано говорить, со стороны менеджмента мы подготовим всю необходимую информацию для совета директоров", - сказал он.

#TATN

{kind=link}

🚂 По оперативной информации погрузка на сети ОАО «Российские железные дороги» в августе 2021 года увеличилась на 0,9% (г/г) до 109 млн т.

Причём даже по сравнению с августом 2019 года (до коронакризиса) показатель также вырос на 0,1%!

📈 Грузооборот в последний месяц лета увеличился на 1,9% (г/г) до 220,9 млрд тарифных тонно-километров.

❗️В августе среди сегментов сменился лидер. Если раньше драйвером роста была погрузка угля, то в прошлом месяце на 7% (г/г) увеличилась погрузка нефти и нефтепродуктов.

🛢 Поскольку страны ОПЕК+ постепенно наращивают добычу, то мы видим рост погрузки чёрного золота. Такая тенденция с каждым месяцем будет набирать обороты, поскольку Россия будет ежемесячно увеличивать производство нефти на 100 тыс. б/с.

⚒ Но и уголь, погрузка которого выросла на 2,3% (г/г), не будет сдавать свои позиции, поскольку, несмотря на все разговоры о “зелёной энергетике”, страны Азии и Европы в этом году наращивают поставки угля, на фоне мощного ралли на рынке природного газа.

📊 Электронная торговая площадка железнодорожных грузоперевозок RailCommerce отрапортовала о росте суточной ставки аренды полувагонов до 1138 руб., что является максимальным показателем за последние 16 месяцев.

👉 Текущая ситуация в сегменте железнодорожных перевозок благоприятна для бумаг Globaltrans, которые я крепко держу в своем портфеле и даже не задумываюсь о фиксации прибыли. В ближайшие дни в нашем закрытом канале "Инвестируй или проиграешь PREMIUM" вашему вниманию будет предложен совмещённый пост с разбором финансовых отчётностей GlobalTrans и Совкомфлота, уверен - оцените по достоинству!

#GLTR

Причём даже по сравнению с августом 2019 года (до коронакризиса) показатель также вырос на 0,1%!

📈 Грузооборот в последний месяц лета увеличился на 1,9% (г/г) до 220,9 млрд тарифных тонно-километров.

❗️В августе среди сегментов сменился лидер. Если раньше драйвером роста была погрузка угля, то в прошлом месяце на 7% (г/г) увеличилась погрузка нефти и нефтепродуктов.

🛢 Поскольку страны ОПЕК+ постепенно наращивают добычу, то мы видим рост погрузки чёрного золота. Такая тенденция с каждым месяцем будет набирать обороты, поскольку Россия будет ежемесячно увеличивать производство нефти на 100 тыс. б/с.

⚒ Но и уголь, погрузка которого выросла на 2,3% (г/г), не будет сдавать свои позиции, поскольку, несмотря на все разговоры о “зелёной энергетике”, страны Азии и Европы в этом году наращивают поставки угля, на фоне мощного ралли на рынке природного газа.

📊 Электронная торговая площадка железнодорожных грузоперевозок RailCommerce отрапортовала о росте суточной ставки аренды полувагонов до 1138 руб., что является максимальным показателем за последние 16 месяцев.

👉 Текущая ситуация в сегменте железнодорожных перевозок благоприятна для бумаг Globaltrans, которые я крепко держу в своем портфеле и даже не задумываюсь о фиксации прибыли. В ближайшие дни в нашем закрытом канале "Инвестируй или проиграешь PREMIUM" вашему вниманию будет предложен совмещённый пост с разбором финансовых отчётностей GlobalTrans и Совкомфлота, уверен - оцените по достоинству!

#GLTR

{kind=link}

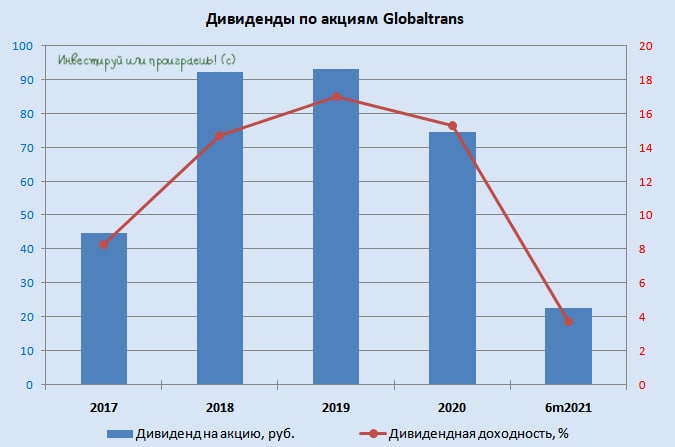

💰 Ну а в продолжение нашего предыдущего поста на тему ж.д. перевозок в общем и GlobalTrans в частности, спешу поделиться с вами дивидендной картинкой по GlobalTrans и напомнить, что сегодняшние торги эти акции начнут в минусе, из-за состоявшейся в пятницу дивидендной отсечки. Как говорится, не пугайтесь по пустякам.

Речь идёт о промежуточных и специальных дивидендах за 6m2021 в размере 4 млрд руб. (или 22,5 руб. на акцию), что принесло акционерам полугодовую ДД=3,8%.

Также GlobalTrans обозначила целевой уровень финальных выплат за 2021 год - он определён на 25% выше промежуточных выплат и составит 5 млрд руб. (27,97 руб. на акцию).

🧮 Возьмём калькулятор в руки и прикинем: в общей сложности по итогам 2021 года акционерам GlobalTrans можно будет рассчитывать на 50+ руб. на бумагу, что может означать совокупную ДД=8,4%. Много это или мало судить вам, моё отношение к компании вы знаете, анализ финансовой отчётности скоро опубликуем, как и обещал в посте выше.

#GLTR

Речь идёт о промежуточных и специальных дивидендах за 6m2021 в размере 4 млрд руб. (или 22,5 руб. на акцию), что принесло акционерам полугодовую ДД=3,8%.

Также GlobalTrans обозначила целевой уровень финальных выплат за 2021 год - он определён на 25% выше промежуточных выплат и составит 5 млрд руб. (27,97 руб. на акцию).

🧮 Возьмём калькулятор в руки и прикинем: в общей сложности по итогам 2021 года акционерам GlobalTrans можно будет рассчитывать на 50+ руб. на бумагу, что может означать совокупную ДД=8,4%. Много это или мало судить вам, моё отношение к компании вы знаете, анализ финансовой отчётности скоро опубликуем, как и обещал в посте выше.

#GLTR

{kind=link}

Forwarded from ❸❻❺

Media is too big

VIEW IN TELEGRAM

Семён Слепаков как в воду глядел!

Если раньше статус акционера Газпрома казался чем-то токсичным и вызывал насмешки, то сейчас это кажется чем-то весьма престижным и доходным!

И пусть акционеры Россетей нам завидуют!))

Если раньше статус акционера Газпрома казался чем-то токсичным и вызывал насмешки, то сейчас это кажется чем-то весьма престижным и доходным!

И пусть акционеры Россетей нам завидуют!))

{kind=link}

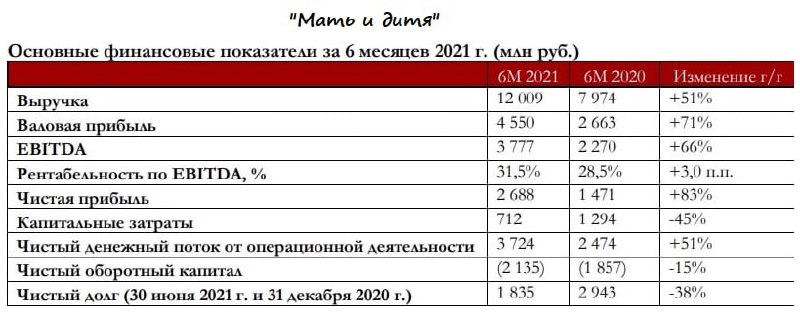

🏥 Группа «Мать и дитя» порадовала инвесторов позитивными финансовыми результатами по МСФО за 6 мес. 2021 года!

Подробный разбор этой отчётности мы подготовим в ближайшие дни, а сейчас вашему вниманию предлагается экспресс-анализ опубликованной отчётности.

📈 Выручка компании с января по июнь увеличилась на 51% (г/г) до 12 млрд руб., благодаря росту среднего чека и увеличению загрузки многопрофильных госпитальных комплексов.

📈 Показатель EBITDA прибавил ещё более заметно - на 66% (г/г) до 3,7 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить также и рост маржинальности бизнеса на 3 п.п. до 31,5%.

👨💼 «С первых дней своего существования компания «Мать и дитя» успешно претворяла в жизнь активную стратегию роста», - прокомментировал результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📈 В итоге чистая прибыль "Мать и дитя" выросла на 83% (г/г) до 2,6 млрд руб., и такой существенный рост прибыли позволил Совету директоров анонсировать дивиденды за первое полугодие в размере 18 руб. (50% от ЧП по МСФО), что по текущим котировкам сулит ДД = 2%.

💰 Несмотря на такую адекватную норму выплат, дивидендная доходность по итогу получилась весьма скромная, в том числе из-за того, что рынок летом сильно “разогнал” вверх котировки компании. С большой радостью прикупил бы этих бумаг в свой инвестиционный портфель, и с одной стороны хочется дождаться некоторого охлаждения котировок, а с другой - этого охлаждения может и не случиться в принципе. Поэтому тут лучше действовать исходя из вашей личной зоны комфорта и торговой стратегии, однозначный совет дать сложно.

🗓 Последний день покупки бумаг для получения дивидендов – 22 сентября 2021 г.

💼 Низкая долговая нагрузка (NetDebt/EBITDA=0,2х) позволяет компании как масштабировать бизнес за счёт органического роста и сделок M&A, так и радовать акционеров щедрыми дивидендами.

👉 Компания сейчас торгуется с мультипликатором EV/EBITDA=9х, и на покупку акций "Мать и дитя" я пока ещё не решился. Возможно, более глубокое погружение в финансовую отчётность компании (через несколько дней представлю этот анализ в закрытой части сообщества) изменит мой взгляд в лучшую сторону и я решусь прикупить эти бумаги даже по текущим котировкам? Кто знает. Но эмитент однозначно привлекательный и, самое главное, с растущим бизнесом!

#MDMG

Подробный разбор этой отчётности мы подготовим в ближайшие дни, а сейчас вашему вниманию предлагается экспресс-анализ опубликованной отчётности.

📈 Выручка компании с января по июнь увеличилась на 51% (г/г) до 12 млрд руб., благодаря росту среднего чека и увеличению загрузки многопрофильных госпитальных комплексов.

📈 Показатель EBITDA прибавил ещё более заметно - на 66% (г/г) до 3,7 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить также и рост маржинальности бизнеса на 3 п.п. до 31,5%.

👨💼 «С первых дней своего существования компания «Мать и дитя» успешно претворяла в жизнь активную стратегию роста», - прокомментировал результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📈 В итоге чистая прибыль "Мать и дитя" выросла на 83% (г/г) до 2,6 млрд руб., и такой существенный рост прибыли позволил Совету директоров анонсировать дивиденды за первое полугодие в размере 18 руб. (50% от ЧП по МСФО), что по текущим котировкам сулит ДД = 2%.

💰 Несмотря на такую адекватную норму выплат, дивидендная доходность по итогу получилась весьма скромная, в том числе из-за того, что рынок летом сильно “разогнал” вверх котировки компании. С большой радостью прикупил бы этих бумаг в свой инвестиционный портфель, и с одной стороны хочется дождаться некоторого охлаждения котировок, а с другой - этого охлаждения может и не случиться в принципе. Поэтому тут лучше действовать исходя из вашей личной зоны комфорта и торговой стратегии, однозначный совет дать сложно.

🗓 Последний день покупки бумаг для получения дивидендов – 22 сентября 2021 г.

💼 Низкая долговая нагрузка (NetDebt/EBITDA=0,2х) позволяет компании как масштабировать бизнес за счёт органического роста и сделок M&A, так и радовать акционеров щедрыми дивидендами.

👉 Компания сейчас торгуется с мультипликатором EV/EBITDA=9х, и на покупку акций "Мать и дитя" я пока ещё не решился. Возможно, более глубокое погружение в финансовую отчётность компании (через несколько дней представлю этот анализ в закрытой части сообщества) изменит мой взгляд в лучшую сторону и я решусь прикупить эти бумаги даже по текущим котировкам? Кто знает. Но эмитент однозначно привлекательный и, самое главное, с растущим бизнесом!

#MDMG

{kind=link}

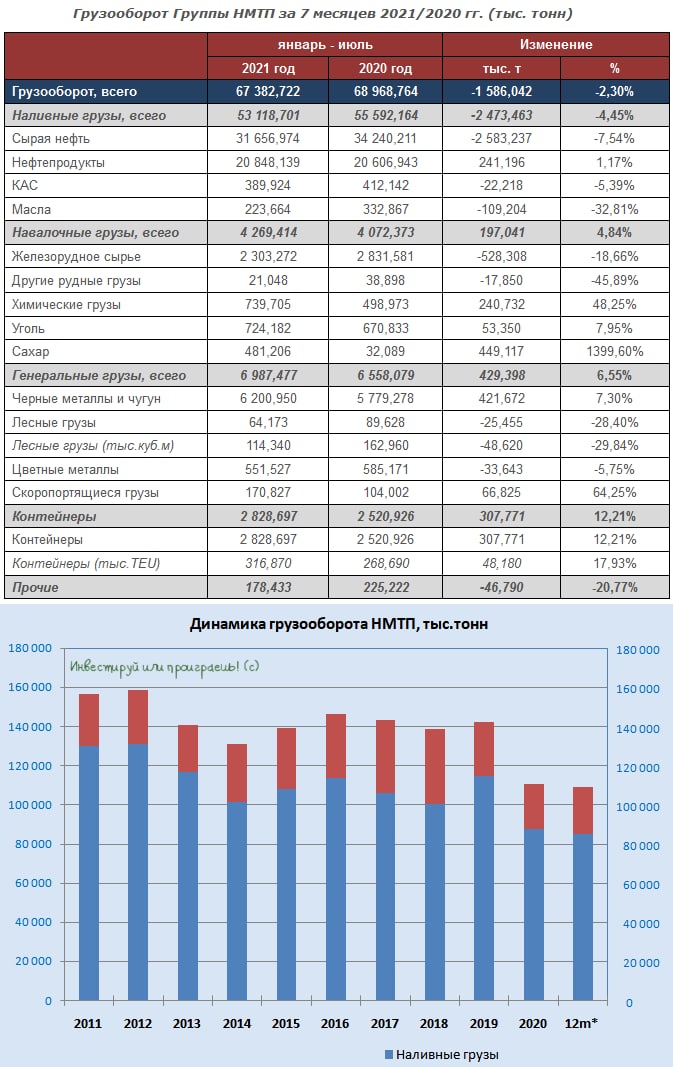

🏗⚓️ Грузооборот НМТП в январе-июле снизился на 2,3% г/г до 67,4 млн тонн, продемонстрировав при этом в июле положительную динамику в годовом выражении, что радует.

📉 Наливные грузы, на которые приходится почти 80% грузооборота компании, снизились по итогам 7m2021 на 4,5%, и наибольшее снижение в этом сегменте оказалось у сырой нефти - минус 7,5% до 31,7 млн т, на фоне роста поставок на российские НПЗ (по определению не требующих перевалки через морской порт). А вот грузооборот нефтепродуктов за этот период удалось нарастить – на 1,2%, а это ни много ни мало почти 40% в структуре наливных грузов.

📈 В свою очередь сухие грузы, на которые приходится около 20% грузооборота компании, выросли на 6,5% до 14,3 млн тонн, и основными драйверами здесь стали сахар-сырец, химические грузы, чёрные металлы и чугун, а также контейнеры.

🤔 То, что ситуация в НМТП в последнее время заметно улучшается, мы с подписчиками нашего премиум-канала обсуждали ещё во время анализа полугодовой финансовой отчётности, поэтому продолжаем с оптимизмом смотреть в будущее компании и рассчитываем на возвращение к норме выплат, исходя из 50% от ЧП по МСФО. Что, в свою очередь, может запустить (я бы даже сказал вернуть) очень интересную дивидендную историю.

#NMTP

📉 Наливные грузы, на которые приходится почти 80% грузооборота компании, снизились по итогам 7m2021 на 4,5%, и наибольшее снижение в этом сегменте оказалось у сырой нефти - минус 7,5% до 31,7 млн т, на фоне роста поставок на российские НПЗ (по определению не требующих перевалки через морской порт). А вот грузооборот нефтепродуктов за этот период удалось нарастить – на 1,2%, а это ни много ни мало почти 40% в структуре наливных грузов.

📈 В свою очередь сухие грузы, на которые приходится около 20% грузооборота компании, выросли на 6,5% до 14,3 млн тонн, и основными драйверами здесь стали сахар-сырец, химические грузы, чёрные металлы и чугун, а также контейнеры.

🤔 То, что ситуация в НМТП в последнее время заметно улучшается, мы с подписчиками нашего премиум-канала обсуждали ещё во время анализа полугодовой финансовой отчётности, поэтому продолжаем с оптимизмом смотреть в будущее компании и рассчитываем на возвращение к норме выплат, исходя из 50% от ЧП по МСФО. Что, в свою очередь, может запустить (я бы даже сказал вернуть) очень интересную дивидендную историю.

#NMTP

{kind=link}

Forwarded from ❸❻❺

Котировки акций Газпрома обновят исторический максимум (369,5 руб.) в этом году?

Anonymous Poll

83%

Да

17%

Нет

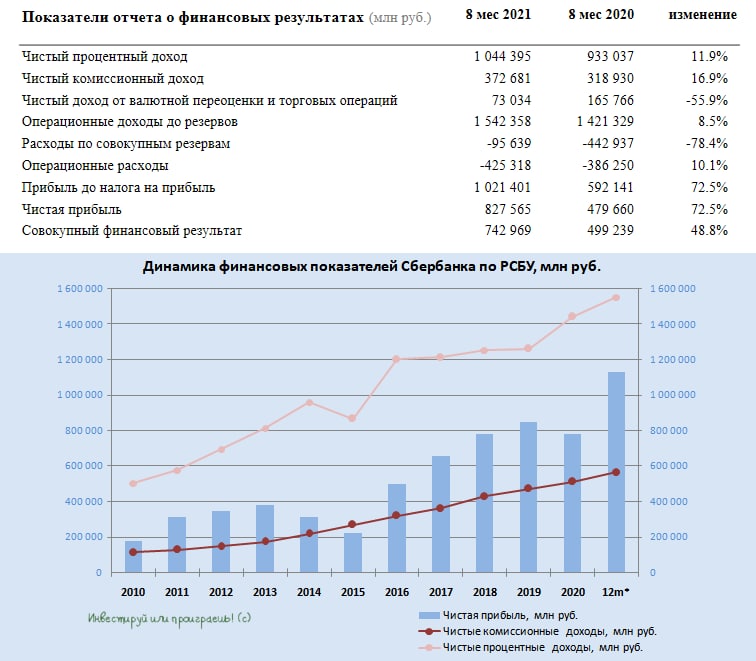

🏛 Сбербанк отчитался по РСБУ за 8 месяцев 2021 года, сообщив о росте чистой прибыли на 72,5% (г/г) до 827,5 млрд руб.

📊 К операционным доходам у меня по-прежнему нет особых вопросов: процентные и комиссионные доходы демонстрируют двузначный темп прироста, благодаря увеличению объёма кредитования и росту транзакционной активности клиентов. Отмечу лишь, что темп прироста постепенно сокращается, и видимо эта тенденция сохранится до конца года.

👍 Отношение расходов к доходам составило 27,6%, что является одним из самых низких показателей за всю историю работы банка.

👍 Расходы на кредитный риск сократились на 78,4% (г/г) до 95,6 млрд руб., что оказало позитивное влияние на рост чистой прибыли. Которая, к слову, благополучно выросла по итогам первых 8 месяцев 2021 года на 72,5% до рекордных 827,6 млрд руб.

❗️В августе расходы на резервы по кредитному портфелю выросли на 32,2 млрд руб., при этом в июле этот показатель сократился на 8,4 млрд руб. Такая динамика является первым тревожным сигналом для инвесторов. Если резервы будут расти и дальше, то это негативно скажется на чистой прибыли в четвёртом квартале. Держим руку на пульсе и внимательно следим за развитием событий, но пока сильно не переживаем на этот счёт.

💼 Что касается кредитного портфеля, то он вырос с января по август на 7,7% до 25,8 трлн руб. Банк активно кредитует как корпоративных, так и розничных клиентов, поэтому такой рост объясним.

📈 Рентабельность капитала в отчетном периоде составила 25,4%, что с учётом низких доходностей по ОФЗ предполагает мультипликатор P/BV=1,86х. При этом текущий мультипликатор составляет 1,46х, а потому напрашивается вывод, что акции Сбера по-прежнему имеют хороший потенциал для роста.

💰 Многие из нас ценят Сбер за щедрые дивиденды. За последние 12 месяцев прибыль банка составила 1,13 трлн руб. И это результаты по РСБУ, а ведь у банка есть “дочки”, большинство из которых также покажут рост прибыли по итогам года, что позволяет рассчитывать на аналогичный показатель прибыли по МСФО, из которого выплачивают дивиденды.

Ориентир по чистой прибыли 1,13 трлн руб. предполагает по смелым расчётам дивиденды в размере 25 руб., что сулит ДД=7,6% на обычку и 8,1% на преф.

👉 Продолжаю крепко держать префы Сбера в своём портфеле и даже не задумываюсь о частичной фиксации прибыли.

#SBER

❗️Не является индивидуальной инвестиционной рекомендацией! @invest_or_lost

📊 К операционным доходам у меня по-прежнему нет особых вопросов: процентные и комиссионные доходы демонстрируют двузначный темп прироста, благодаря увеличению объёма кредитования и росту транзакционной активности клиентов. Отмечу лишь, что темп прироста постепенно сокращается, и видимо эта тенденция сохранится до конца года.

👍 Отношение расходов к доходам составило 27,6%, что является одним из самых низких показателей за всю историю работы банка.

👍 Расходы на кредитный риск сократились на 78,4% (г/г) до 95,6 млрд руб., что оказало позитивное влияние на рост чистой прибыли. Которая, к слову, благополучно выросла по итогам первых 8 месяцев 2021 года на 72,5% до рекордных 827,6 млрд руб.

❗️В августе расходы на резервы по кредитному портфелю выросли на 32,2 млрд руб., при этом в июле этот показатель сократился на 8,4 млрд руб. Такая динамика является первым тревожным сигналом для инвесторов. Если резервы будут расти и дальше, то это негативно скажется на чистой прибыли в четвёртом квартале. Держим руку на пульсе и внимательно следим за развитием событий, но пока сильно не переживаем на этот счёт.

💼 Что касается кредитного портфеля, то он вырос с января по август на 7,7% до 25,8 трлн руб. Банк активно кредитует как корпоративных, так и розничных клиентов, поэтому такой рост объясним.

📈 Рентабельность капитала в отчетном периоде составила 25,4%, что с учётом низких доходностей по ОФЗ предполагает мультипликатор P/BV=1,86х. При этом текущий мультипликатор составляет 1,46х, а потому напрашивается вывод, что акции Сбера по-прежнему имеют хороший потенциал для роста.

💰 Многие из нас ценят Сбер за щедрые дивиденды. За последние 12 месяцев прибыль банка составила 1,13 трлн руб. И это результаты по РСБУ, а ведь у банка есть “дочки”, большинство из которых также покажут рост прибыли по итогам года, что позволяет рассчитывать на аналогичный показатель прибыли по МСФО, из которого выплачивают дивиденды.

Ориентир по чистой прибыли 1,13 трлн руб. предполагает по смелым расчётам дивиденды в размере 25 руб., что сулит ДД=7,6% на обычку и 8,1% на преф.

👉 Продолжаю крепко держать префы Сбера в своём портфеле и даже не задумываюсь о частичной фиксации прибыли.

#SBER

❗️Не является индивидуальной инвестиционной рекомендацией! @invest_or_lost

{kind=link}

Я хоть и не являюсь владельцем акций Ozon, но возможно действующим акционерам одного из крупнейших российских онлайн-ритейлеров эта информация покажется весьма полезной. Да и в целом смотреть куда движется развитие отечественной онлайн-коммерции очень полезно всем:

✅ Ozon планирует направить 2 млрд руб. на продвижение и поддержку товаров продавцов, рассчитывая утроить продажи площадки в период больших распродаж в этом году.

✅ Ozon уже сейчас начал глобальную подготовку к мегараспродажам 11.11 и "чёрная пятница". Инвестиции Ozon будут направлены на продвижение на телевидении, в digital, наружной рекламе и в других каналах.

✅ В этом году Ozon делает особый фокус на продвижении в регионах, в отличие от предыдущих лет. По данным компании, уже более 70% продаж компании приходится на регионы.

✅ Ожидается, что охват аудитории ноябрьских распродаж составит 100 млн человек, а общая инвестиционная кампания Ozon в 2021 году оценивается в 20-25 млрд рублей.

#OZON

✅ Ozon планирует направить 2 млрд руб. на продвижение и поддержку товаров продавцов, рассчитывая утроить продажи площадки в период больших распродаж в этом году.

✅ Ozon уже сейчас начал глобальную подготовку к мегараспродажам 11.11 и "чёрная пятница". Инвестиции Ozon будут направлены на продвижение на телевидении, в digital, наружной рекламе и в других каналах.

✅ В этом году Ozon делает особый фокус на продвижении в регионах, в отличие от предыдущих лет. По данным компании, уже более 70% продаж компании приходится на регионы.

✅ Ожидается, что охват аудитории ноябрьских распродаж составит 100 млн человек, а общая инвестиционная кампания Ozon в 2021 году оценивается в 20-25 млрд рублей.

#OZON

{kind=link}

📈 Акции Юнипро сегодня оптимистично реагируют (+2,4%) на новости в Интерфаксе о том, что немецкий энергохолдинг Uniper рассматривает продажу целиком или по частям бизнеса Юнипро, в рамках перехода к ВИЭ.

По словам этих источников, в последнее время со стороны Юнипро исходит инициатива избавления от активов в традиционной генерации и перехода в возобновляемую и водородную энергетику. Согласен, есть такое дело.

Компания рассматривает возможность продажи, в том числе, отдельных электростанций. В качестве претендентов на покупку активов Юнипро традиционно называются структуры Андрея Мельниченко (в числе его активов - АО "СУЭК" и входящая в него "Сибирская генерирующая компания"). Однако я бы и Интер РАО не снимал со счетов, менеджмент которой неоднократно заявлял о том, что рассматривает любые возможности на рынке M&A. Что весьма неудивительно с их внушительной денежной кубышкой!

🗓 Относительно сроков этого решения по судьбе активов Юнипро источники говорят, что уже этой осенью сделка может состояться.

Понятно дело, представитель Uniper отказался от комментариев, также как и представитель СУЭК.

👉 Но я отмечу вот что: многие боятся инвестиционную историю Юнипро из-за того, что в случае продажи активов цена сделки может оказаться не на руку действующим акционерам компании (по ряду причин). И сегодняшняя реакция рынка на эту новость должна заставить задуматься всех тех, кто рассуждает подобным образом.

#UPRO

По словам этих источников, в последнее время со стороны Юнипро исходит инициатива избавления от активов в традиционной генерации и перехода в возобновляемую и водородную энергетику. Согласен, есть такое дело.

Компания рассматривает возможность продажи, в том числе, отдельных электростанций. В качестве претендентов на покупку активов Юнипро традиционно называются структуры Андрея Мельниченко (в числе его активов - АО "СУЭК" и входящая в него "Сибирская генерирующая компания"). Однако я бы и Интер РАО не снимал со счетов, менеджмент которой неоднократно заявлял о том, что рассматривает любые возможности на рынке M&A. Что весьма неудивительно с их внушительной денежной кубышкой!

🗓 Относительно сроков этого решения по судьбе активов Юнипро источники говорят, что уже этой осенью сделка может состояться.

Понятно дело, представитель Uniper отказался от комментариев, также как и представитель СУЭК.

👉 Но я отмечу вот что: многие боятся инвестиционную историю Юнипро из-за того, что в случае продажи активов цена сделки может оказаться не на руку действующим акционерам компании (по ряду причин). И сегодняшняя реакция рынка на эту новость должна заставить задуматься всех тех, кто рассуждает подобным образом.

#UPRO

{kind=link}

Forwarded from Investiary

"Немецкий энергохолдинг Uniper рассматривает возможность продажи традиционной генерации своей дочерней компании в РФ ПАО "Юнипро", компания рассматривает возможность продажи, в том числе, отдельных электростанций. В последнее время со стороны "Юнипро" исходит инициатива избавления от активов в традиционной генерации и перехода в возобновляемую и водородную энергетику." - сообщает Интерфакс.

Самым грязным объектом в собственности Юнипро является многострадальная Березовская ГРЭС. В прошлом многострадальная, а ныне приносящая платежи по договору о предоставлении мощности (ДПМ), но, увы, остающаяся при этом исключительно угольной. В текущей европейской инвестиционной парадигме ESG это совершенно недопустимо, поэтому совершенно логично, компания будет перестраиваться на зеленые рельсы вслед за Энел.

Сначала новость приободрила котировки, поскольку продажа станции однозначно позволит год другой выплачивать высокие дивиденды, а продажа всей компании если и состоится, то явно с премией, иначе просто не отдадут. Но если рассудить стратегически, то все это мы видели в Энел: сначала продается хороший актив (а только что восстановленная Березовская могла бы служить верой и правдой не один десяток лет), а потом режутся дивиденды, т.к. на все ESG-порывы денег все равно не хватает.

Гораздо более интересно отметить активность в акциях ИнтерРао на этой же новости, бумага приободрилась гораздо больше, чем Юнипро, и не случайно. Действительно помимо СУЭК наиболее вероятным претендентом на покупку может быть ИнтерРао. И это было бы прекрасной новостью, которая позволит раскрыть стоимость компании, ведь денежные средства у нее лежат непристроенными уже несколько лет. Даже если купят Березовскую по завышенным ценам - все равно позитивно.

Что касается Юнипро, то поскольку тема с продажей станций всплывает уже не в первый раз, считаю, что с большой вероятностью сделке быть. А это значит, что на краткосрочном позитиве будет крайне желательно покинуть акции, так как дальнейшая неопределенность несет скорее плохое, чем хорошее. Буду присматривать поэтапный выход выше 3 рублей и вряд ли в скором будущем вернусь в бумагу назад.

Очень грустно видеть, как на фоне инвестмоды компании принимают неадекватные с точки зрения критического мышления решения. Все мы за то, чтобы планета была чище и зеленее, однако современная ESG-повестка превратилась в эко-террор, который в конечном итоге разрушает благосостояние людей и стоимость компаний. Заставь дурака богу молиться...

Самым грязным объектом в собственности Юнипро является многострадальная Березовская ГРЭС. В прошлом многострадальная, а ныне приносящая платежи по договору о предоставлении мощности (ДПМ), но, увы, остающаяся при этом исключительно угольной. В текущей европейской инвестиционной парадигме ESG это совершенно недопустимо, поэтому совершенно логично, компания будет перестраиваться на зеленые рельсы вслед за Энел.

Сначала новость приободрила котировки, поскольку продажа станции однозначно позволит год другой выплачивать высокие дивиденды, а продажа всей компании если и состоится, то явно с премией, иначе просто не отдадут. Но если рассудить стратегически, то все это мы видели в Энел: сначала продается хороший актив (а только что восстановленная Березовская могла бы служить верой и правдой не один десяток лет), а потом режутся дивиденды, т.к. на все ESG-порывы денег все равно не хватает.

Гораздо более интересно отметить активность в акциях ИнтерРао на этой же новости, бумага приободрилась гораздо больше, чем Юнипро, и не случайно. Действительно помимо СУЭК наиболее вероятным претендентом на покупку может быть ИнтерРао. И это было бы прекрасной новостью, которая позволит раскрыть стоимость компании, ведь денежные средства у нее лежат непристроенными уже несколько лет. Даже если купят Березовскую по завышенным ценам - все равно позитивно.

Что касается Юнипро, то поскольку тема с продажей станций всплывает уже не в первый раз, считаю, что с большой вероятностью сделке быть. А это значит, что на краткосрочном позитиве будет крайне желательно покинуть акции, так как дальнейшая неопределенность несет скорее плохое, чем хорошее. Буду присматривать поэтапный выход выше 3 рублей и вряд ли в скором будущем вернусь в бумагу назад.

Очень грустно видеть, как на фоне инвестмоды компании принимают неадекватные с точки зрения критического мышления решения. Все мы за то, чтобы планета была чище и зеленее, однако современная ESG-повестка превратилась в эко-террор, который в конечном итоге разрушает благосостояние людей и стоимость компаний. Заставь дурака богу молиться...

📣 Интересное интервью главы «ЛУКОЙЛа» Вагита Алекперова опубликовал «Коммерсант», основные тезисы которого я предлагаю вашему вниманию:

🔸 Компания не ожидает изменения параметров сделки ОПЕК+, которая должна завершиться 31 декабря 2022 г.

🔸 После завершения соглашения ОПЕК+ компания может ежегодно увеличивать добычу нефти на 1,5-2%, поскольку обеспечена эффективными запасами углеводородов.

🔸 Нефтяные месторождения на Каспии и газовые месторождения на Ямале могут стать ключевыми драйверами роста добычи углеводородов в будущем.

🔸 Стоимость нефти $65–75 за баррель комфортна и для потребителей, и для производителей. Рост цен до $100 за баррель может вызвать резкий рост сланцевой добычи, что спровоцирует обвал нефтяных цен.

🔸 Текущая цена на нефть во многом искусственная, вызванная соглашением ОПЕК+. Реальная стоимости нефти будет понятна ближе к концу будущего года.

🔸 Компания находится в диалоге с Минфином РФ по вопросу льгот на сверхвязкую нефть, однако компромисса пока не найдено.

🔸 ЛУКОЙЛ утвердил концепцию сокращения выбросов парниковых газов к 2030 г. на 20% по отношению к 2017 г.

🔸 Менеджмент компании внимательно следим за тенденциями энергоперехода, но есть вопрос – смогут ли люди так быстро трансформироваться?

👉 Я продолжаю держать бумаги ЛУКОЙЛа в своём портфеле, в расчёте на рост добычи углеводородов во втором полугодии и увеличение дивидендных выплат.

#LKOH

🔸 Компания не ожидает изменения параметров сделки ОПЕК+, которая должна завершиться 31 декабря 2022 г.

🔸 После завершения соглашения ОПЕК+ компания может ежегодно увеличивать добычу нефти на 1,5-2%, поскольку обеспечена эффективными запасами углеводородов.

🔸 Нефтяные месторождения на Каспии и газовые месторождения на Ямале могут стать ключевыми драйверами роста добычи углеводородов в будущем.

🔸 Стоимость нефти $65–75 за баррель комфортна и для потребителей, и для производителей. Рост цен до $100 за баррель может вызвать резкий рост сланцевой добычи, что спровоцирует обвал нефтяных цен.

🔸 Текущая цена на нефть во многом искусственная, вызванная соглашением ОПЕК+. Реальная стоимости нефти будет понятна ближе к концу будущего года.

🔸 Компания находится в диалоге с Минфином РФ по вопросу льгот на сверхвязкую нефть, однако компромисса пока не найдено.

🔸 ЛУКОЙЛ утвердил концепцию сокращения выбросов парниковых газов к 2030 г. на 20% по отношению к 2017 г.

🔸 Менеджмент компании внимательно следим за тенденциями энергоперехода, но есть вопрос – смогут ли люди так быстро трансформироваться?

👉 Я продолжаю держать бумаги ЛУКОЙЛа в своём портфеле, в расчёте на рост добычи углеводородов во втором полугодии и увеличение дивидендных выплат.

#LKOH

Коммерсантъ

«Сейчас цена на нефть искусственно регулируется»

Российские нефтяники готовятся наращивать добычу по мере того, как участники соглашения ОПЕК+ ослабляют ограничения. Как готовится к восстановлению производства ЛУКОЙЛ, о возможности энергетического перехода и новых проектах “Ъ” рассказал президент компании…

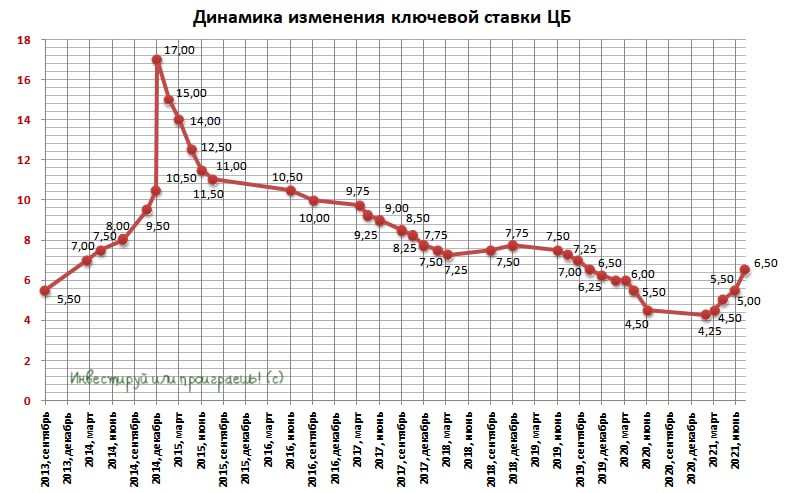

🤔 Ну что, друзья! Ровно через сутки станут известны итоги очередного заседания российского ЦБ, на котором традиционно будет обсуждаться вопрос о ключевой ставке.

На предыдущем заседании Центробанк решил действовать весьма агрессивно, подняв ставку сразу на 100 б.п. до 6,50%, ну а сейчас мнения аналитиков относительно шага повышения ключевой ставки разделились: большинство экспертов ждёт рост на 50 б.п., в то время как некоторые экономисты допускают более скромное повышение на 25%.

Давайте взглянем на ситуацию с инфляцией в нашей стране: на конец июля она составляла 6,46%, в конце августа она ускорилась до 6,68% (что стало максимумом за последние пять лет!), а уже на момент 6 сентября 2021 года она оценивалась на уровне 6,75%!

То, что ставка завтра будет поднята, думаю ни у кого вопросов нет и быть не может, а вот насколько агрессивным будет это повышение – большой вопрос. Склонен полагать, что ЦБ будет действовать решительно и мы увидим +50 б.п. и ключевую ставку на уровне 7,00%. Всё-таки инфляцию как-то обуздать нужно, тем более после объявленных президентом разовых выплат пенсионерам и семьям со школьниками (которые пришлись примерно на один период времени).

⚖️ В общем, делаем ставки, дамы и господа!

На предыдущем заседании Центробанк решил действовать весьма агрессивно, подняв ставку сразу на 100 б.п. до 6,50%, ну а сейчас мнения аналитиков относительно шага повышения ключевой ставки разделились: большинство экспертов ждёт рост на 50 б.п., в то время как некоторые экономисты допускают более скромное повышение на 25%.

Давайте взглянем на ситуацию с инфляцией в нашей стране: на конец июля она составляла 6,46%, в конце августа она ускорилась до 6,68% (что стало максимумом за последние пять лет!), а уже на момент 6 сентября 2021 года она оценивалась на уровне 6,75%!

То, что ставка завтра будет поднята, думаю ни у кого вопросов нет и быть не может, а вот насколько агрессивным будет это повышение – большой вопрос. Склонен полагать, что ЦБ будет действовать решительно и мы увидим +50 б.п. и ключевую ставку на уровне 7,00%. Всё-таки инфляцию как-то обуздать нужно, тем более после объявленных президентом разовых выплат пенсионерам и семьям со школьниками (которые пришлись примерно на один период времени).

⚖️ В общем, делаем ставки, дамы и господа!

{kind=link}

❓ Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

35%

Поднимет ставку на 25 б.п. до 6,75%

60%

Поднимет ставку на 50 б.п. до 7,00%

5%

Поднимет ставку на 75 б.п. и выше

📈 Вчерашний день, помимо обновления исторических максимумов цен на газ в Европе, был отмечен также уверенной динамикой на товарных рынках: фьючерсы на алюминий обновили свои 13-летние максимумы, взлетев выше $2850 за тонну, а никель подорожал до своих 7-летних максимумов.

❓Что движет ценами на эти металлы, с энтузиазмом спросят действующие акционеры Русала, ЭН+ и ГМК Норникель?

Никель

1️⃣ Во время глубокого погружения в бизнес ГМК Норникель, мы с вами отмечали, что производство аккумуляторов должно стать основной точкой роста потребления никеля, на фоне активного развития зелёной энергетики в целом и рынка электромобилей в частности.

А потому именно никель должен больше всего выиграть от глобального перехода на низкоуглеродные источники энергии, а спрос на никель только со стороны производителей аккумуляторов по прогнозам аналитиков вырастет с текущих 211 тыс. тонн (по данным за 2020 год) до 800-1200 тыс. тонн к 2030 году.

2️⃣ Ещё одной поддержкой для никеля являются меры, принимаемые в Китае по подавлению энергоёмких отраслей. Чтобы вы понимали, на Поднебесную приходится около 59% от мирового потребления первичного никеля!

3️⃣ А тут ещё и Tesla, решив подстраховаться от возможного кризиса поставок никеля, минувшим летом заключила сделку по поставке никеля с BHP Group, что также вызвало определённый рост спроса на этот металл.

Алюминий

1️⃣ Ситуацию на мировом рынке алюминия мы также обсуждали с участниками закрытой части нашего сообщества, и тогда мы отмечали, что аналитики прогнозируют рост спроса на алюминий по 4% ежегодно в ближайшие 5 лет. Одна из определяющих причин роста, как и в случае с никелем – это перспектива в глобальном переходе к чистой энергии.

2️⃣ И под вторым пунктом в качестве поддержки цен на алюминий здесь я также поспешу отметить жёсткие меры Китая по сокращению выбросов в своих энергоёмких отраслях. Отмечу, что более половины спроса на этот цветной металл формируется сейчас за счёт Китая!

3️⃣ Ну и недавний государственный переворот в Гвинее, случившийся недавно, также вносит дополнительную нервозность, из-за возможных сбоев при поставках бокситов из этой страны. Напомню, что именно Гвинея является одним из крупнейших поставщиков бокситов, которые являются сырьём для производства алюминия: на сегодняшний день подтверждённые запасы бокситов в этой стране составляют около 20 млрд тонн – больше, чем в любой другой стране.

#RUAL #GMRN #ENPG

❓Что движет ценами на эти металлы, с энтузиазмом спросят действующие акционеры Русала, ЭН+ и ГМК Норникель?

Никель

1️⃣ Во время глубокого погружения в бизнес ГМК Норникель, мы с вами отмечали, что производство аккумуляторов должно стать основной точкой роста потребления никеля, на фоне активного развития зелёной энергетики в целом и рынка электромобилей в частности.

А потому именно никель должен больше всего выиграть от глобального перехода на низкоуглеродные источники энергии, а спрос на никель только со стороны производителей аккумуляторов по прогнозам аналитиков вырастет с текущих 211 тыс. тонн (по данным за 2020 год) до 800-1200 тыс. тонн к 2030 году.

2️⃣ Ещё одной поддержкой для никеля являются меры, принимаемые в Китае по подавлению энергоёмких отраслей. Чтобы вы понимали, на Поднебесную приходится около 59% от мирового потребления первичного никеля!

3️⃣ А тут ещё и Tesla, решив подстраховаться от возможного кризиса поставок никеля, минувшим летом заключила сделку по поставке никеля с BHP Group, что также вызвало определённый рост спроса на этот металл.

Алюминий

1️⃣ Ситуацию на мировом рынке алюминия мы также обсуждали с участниками закрытой части нашего сообщества, и тогда мы отмечали, что аналитики прогнозируют рост спроса на алюминий по 4% ежегодно в ближайшие 5 лет. Одна из определяющих причин роста, как и в случае с никелем – это перспектива в глобальном переходе к чистой энергии.

2️⃣ И под вторым пунктом в качестве поддержки цен на алюминий здесь я также поспешу отметить жёсткие меры Китая по сокращению выбросов в своих энергоёмких отраслях. Отмечу, что более половины спроса на этот цветной металл формируется сейчас за счёт Китая!

3️⃣ Ну и недавний государственный переворот в Гвинее, случившийся недавно, также вносит дополнительную нервозность, из-за возможных сбоев при поставках бокситов из этой страны. Напомню, что именно Гвинея является одним из крупнейших поставщиков бокситов, которые являются сырьём для производства алюминия: на сегодняшний день подтверждённые запасы бокситов в этой стране составляют около 20 млрд тонн – больше, чем в любой другой стране.

#RUAL #GMRN #ENPG

{kind=link}

🏦 Банк России весьма удивил, решив выбрать минимально короткий шаг для повышения ключевой ставки.

По итогам сегодняшнего заседания ключевую ставку решено поднять на 25 б.п. до 6,75%.

Отрадно, что 35% из проголосовавших вчера на нашем канале оказались правы!

По итогам сегодняшнего заседания ключевую ставку решено поднять на 25 б.п. до 6,75%.

Отрадно, что 35% из проголосовавших вчера на нашем канале оказались правы!

{kind=link}

📚 Смотрю я на тот колоссальный объём работы, который мы с командой проделываем в рамках закрытого канала "Инвестируй или проиграешь PREMIUM" - и гордость берёт, честное слово! Не знаю, надолго ли у нас хватит сил трудиться в таком режиме, но будем всячески стараться радовать вас и дальше столь качественной аналитикой.

💪 Ну а ваше желание продлевать прописку, спустя первый месяц использования ресурса, только добавляет нам энергии. На текущий момент, 94% действующих подписчиков решают оставаться с нами и дальше, и это для меня главный показатель качества!

🙇♂️🙇🏻♀️ Я по-прежнему публикую в премиум-канале свои собственные сделки, делюсь мнением по рынку, провожу сравнительный анализ по отраслям (завтра кстати ждите большой обзорный пост по российской электрогенерации) и вместе с командой глубоко анализируем финансовые отчётности многих российских компаний, устраивая им "прожарку". Также я очень хочу, чтобы обсуждалка для премиум-подписчиков становилась ещё более полезной. В основном канале я устал бороться со спамом, и наверное совсем скоро закрою возможность оставлять комментарии, оставив эту возможность только в премиуме, куда никогда не доберутся лапы спамеров. Тьфу-тьфу-тьфу.

👉 А ещё я вдруг осознал, что в рамках подписки один аналитический пост обходится вам примерно в 15 рублей - сущие копейки для такого качественного контента! Поэтому совершенно без зазрения совести я с завтрашнего дня поднимаю стоимость подписки для новых желающих с 500 до 600 руб. в месяц, ну а для действующих подписчиков ценник 500 руб. я точно оставлю до конца текущего года. Спасибо, что поверили в меня в самом начале нашего нового творческого пути: за эти два месяца вас уже набралось 150 человек! Продолжаем путь к 200 подписчикам!

Если вы решитесь подписаться на "Инвестируй или проиграешь PREMIUM" - просто напишите мне "Хочу премиум", не вижу смысла стесняться :)

🤝🤝 Всех обнял. С уважением, дядя Юра.

💪 Ну а ваше желание продлевать прописку, спустя первый месяц использования ресурса, только добавляет нам энергии. На текущий момент, 94% действующих подписчиков решают оставаться с нами и дальше, и это для меня главный показатель качества!

🙇♂️🙇🏻♀️ Я по-прежнему публикую в премиум-канале свои собственные сделки, делюсь мнением по рынку, провожу сравнительный анализ по отраслям (завтра кстати ждите большой обзорный пост по российской электрогенерации) и вместе с командой глубоко анализируем финансовые отчётности многих российских компаний, устраивая им "прожарку". Также я очень хочу, чтобы обсуждалка для премиум-подписчиков становилась ещё более полезной. В основном канале я устал бороться со спамом, и наверное совсем скоро закрою возможность оставлять комментарии, оставив эту возможность только в премиуме, куда никогда не доберутся лапы спамеров. Тьфу-тьфу-тьфу.

👉 А ещё я вдруг осознал, что в рамках подписки один аналитический пост обходится вам примерно в 15 рублей - сущие копейки для такого качественного контента! Поэтому совершенно без зазрения совести я с завтрашнего дня поднимаю стоимость подписки для новых желающих с 500 до 600 руб. в месяц, ну а для действующих подписчиков ценник 500 руб. я точно оставлю до конца текущего года. Спасибо, что поверили в меня в самом начале нашего нового творческого пути: за эти два месяца вас уже набралось 150 человек! Продолжаем путь к 200 подписчикам!

Если вы решитесь подписаться на "Инвестируй или проиграешь PREMIUM" - просто напишите мне "Хочу премиум", не вижу смысла стесняться :)

🤝🤝 Всех обнял. С уважением, дядя Юра.

{kind=link}