👍 Целая партия хороших новостей сегодня по Юнипро!

1️⃣ Юнипро активно готовит долгожданный запуск Берёзовской ГРЭС и уже сообщила о завершении очередного этапа восстановительных работ. А это значит, что впереди остался завершающий этап кап.ремонта энергоблока – проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

2️⃣ Дивидендный гэп от 16 декабря 2020 года благополучно закрыт. Меньше, чем за месяц!

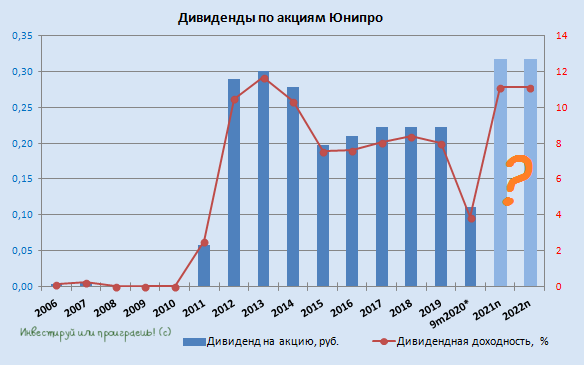

3️⃣ С учётом того, что шансы на рост дивидендов Юнипро с текущих 0,222 руб. до 0,317 руб. растут, по мере долгожданного запуска энергоблока №3, даже текущие котировки акций в районе 2,9 руб. дают двузначную див.доходность! Это слишком много, чтобы быть правдой, особенно на фоне ключевой ставки в 4,25%. Поэтому рынок наверняка продолжит отыгрывать весь этот позитив, и бумаги компании уже совсем скоро вы не сможете купить дешевле трёх рублей. Ну а див.доходность таким образом вернётся в область нормальных значений.

👉 В очередной раз повторю: Юнипро – прекрасная и понятная дивидендная история, которая по доле присутствия в моём инвестиционном портфеле занимает сейчас почётное второе место.

#UPRO

1️⃣ Юнипро активно готовит долгожданный запуск Берёзовской ГРЭС и уже сообщила о завершении очередного этапа восстановительных работ. А это значит, что впереди остался завершающий этап кап.ремонта энергоблока – проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

2️⃣ Дивидендный гэп от 16 декабря 2020 года благополучно закрыт. Меньше, чем за месяц!

3️⃣ С учётом того, что шансы на рост дивидендов Юнипро с текущих 0,222 руб. до 0,317 руб. растут, по мере долгожданного запуска энергоблока №3, даже текущие котировки акций в районе 2,9 руб. дают двузначную див.доходность! Это слишком много, чтобы быть правдой, особенно на фоне ключевой ставки в 4,25%. Поэтому рынок наверняка продолжит отыгрывать весь этот позитив, и бумаги компании уже совсем скоро вы не сможете купить дешевле трёх рублей. Ну а див.доходность таким образом вернётся в область нормальных значений.

👉 В очередной раз повторю: Юнипро – прекрасная и понятная дивидендная история, которая по доле присутствия в моём инвестиционном портфеле занимает сейчас почётное второе место.

#UPRO

{kind=link}

📄 Юнипро накануне представила свои операционные результаты за 2020 год.

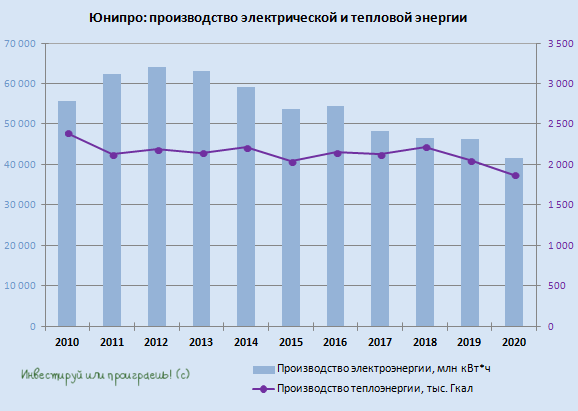

По итогам минувшего года станции Юнипро выработали 41,7 млрд кВтч электроэнергии, что на 10,1% ниже, чем годом ранее, и продолжает вписываться в наметившийся ещё с 2013 года тренд на снижение этого показателя.

Компания объясняет столь серьёзное падение выработки электроэнергии снижением уровня загрузки электростанций, на фоне пониженного спроса по целому ряду причин:

➖ COVID-19 и соглашение ОПЕК+ о сокращении нефтедобычи, из-за влияния которых на 2 кв. 2020 года пришлось максимальное сокращение выработки (-17% г/г)

➖ Высокая водность и, как следствие, высокая загрузка ГЭС на протяжении всего минувшего года

➖ Аномально тёплая погода в 1 кв. 2020 года

Производство тепловой энергии также не досчиталось около 9% и довольствовалось результатом в 1870 тыс. Гкал, что в основном обусловлено опять же аномально тёплой погодой в первом квартале минувшего года.

👉 Для акционеров Юнипро операционные результаты традиционно не являются особенно определяющими. Куда важнее успешный запуск третьего энергоблока Берёзовской ГРЭС, в случае которого котировки акций компании получат мощный дивидендный стимул для роста вверх. Продолжаем верить и ждать (а что ещё остаётся).

#UPRO

По итогам минувшего года станции Юнипро выработали 41,7 млрд кВтч электроэнергии, что на 10,1% ниже, чем годом ранее, и продолжает вписываться в наметившийся ещё с 2013 года тренд на снижение этого показателя.

Компания объясняет столь серьёзное падение выработки электроэнергии снижением уровня загрузки электростанций, на фоне пониженного спроса по целому ряду причин:

➖ COVID-19 и соглашение ОПЕК+ о сокращении нефтедобычи, из-за влияния которых на 2 кв. 2020 года пришлось максимальное сокращение выработки (-17% г/г)

➖ Высокая водность и, как следствие, высокая загрузка ГЭС на протяжении всего минувшего года

➖ Аномально тёплая погода в 1 кв. 2020 года

Производство тепловой энергии также не досчиталось около 9% и довольствовалось результатом в 1870 тыс. Гкал, что в основном обусловлено опять же аномально тёплой погодой в первом квартале минувшего года.

👉 Для акционеров Юнипро операционные результаты традиционно не являются особенно определяющими. Куда важнее успешный запуск третьего энергоблока Берёзовской ГРЭС, в случае которого котировки акций компании получат мощный дивидендный стимул для роста вверх. Продолжаем верить и ждать (а что ещё остаётся).

#UPRO

{kind=link}

❗️1 марта 2021 года обещает быть весьма любопытным, по крайней мере, для меня точно. Именно на этот день, судя по официальным сообщениям, на Совете директоров Юнипро планируется утвердить новую редакцию Положения о дивидендной политике компании.

❓Что она будет из себя представлять, и каких сюрпризов ждать акционерам – даже не берусь судить. После недавней истории с Энел Россия, которая для меня стала большим сюрпризом, я и в случае с Юнипро заранее морально готовлю себя к каким-то не самым позитивным ожиданиям от грядущего Совета директоров, а потому кроме вероятности 50% на 50% больше ничего спрогнозировать и не получается.

📃 Смущает, что в действующей редакции див.политики Юнипро от 11.03.2019 повышенные дивиденды в размере 0,317 руб. на акцию уже значатся. Которых, к слову говоря, мы с вами до сих пор не дождались, также как и благополучного ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС после восстановительного ремонта. И очень не хочется верить, что эти ожидания так и останутся ожиданиями в сердцах инвесторов, и сейчас компания резко придумает другую дивидендную политику, растоптав все эти несбывшиеся мечты. Это будет крах и настоящий плевок российским миноритариям от итальяшек (Enel) и немцев (Uniper), которые до этого славились достаточно высоким уровнем корпоративной культуры.

🗓 Учитывая, что в течение 2020 года повышенных дивидендов акционеры Юнипро так и не дождались, весьма логичным решением будет небольшой сдвиг вправо сроков этих выплат. Возможно, с продлением действия див.политики дальше горизонта 2022 года (сейчас именно следующим годом ограничена действующая редакция):

1.5. Общество декларирует своё стремление выплачивать дивиденды в размере и порядке, предусмотренным настоящим Положением, в период с 2019 по 2022 год включительно (далее – целевой период). При этом Общество намерено информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2026 годах (далее – индикативный период).

👉 На этой мажорной ноте я и предлагаю закончить пост, искренне сохраняя веру, что адекватность в случае с Юнипро возобладает, а высокий уровень корпоративного управления таким же и останется. По крайней мере, котировки акций компании в течение последних нескольких дней не демонстрируют высокую волатильность, объёмы тоже весьма посредственные, а значит об инсайдерских операциях говорить не приходится. И это прекрасно.

В любом случае, ждать осталось недолго – ровно неделю. Я продолжаю оставаться акционером Юнипро, доля акций которой в моём инвестиционном портфеле занимает около 6,5%. До 1 марта точно.

#UPRO

❓Что она будет из себя представлять, и каких сюрпризов ждать акционерам – даже не берусь судить. После недавней истории с Энел Россия, которая для меня стала большим сюрпризом, я и в случае с Юнипро заранее морально готовлю себя к каким-то не самым позитивным ожиданиям от грядущего Совета директоров, а потому кроме вероятности 50% на 50% больше ничего спрогнозировать и не получается.

📃 Смущает, что в действующей редакции див.политики Юнипро от 11.03.2019 повышенные дивиденды в размере 0,317 руб. на акцию уже значатся. Которых, к слову говоря, мы с вами до сих пор не дождались, также как и благополучного ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС после восстановительного ремонта. И очень не хочется верить, что эти ожидания так и останутся ожиданиями в сердцах инвесторов, и сейчас компания резко придумает другую дивидендную политику, растоптав все эти несбывшиеся мечты. Это будет крах и настоящий плевок российским миноритариям от итальяшек (Enel) и немцев (Uniper), которые до этого славились достаточно высоким уровнем корпоративной культуры.

🗓 Учитывая, что в течение 2020 года повышенных дивидендов акционеры Юнипро так и не дождались, весьма логичным решением будет небольшой сдвиг вправо сроков этих выплат. Возможно, с продлением действия див.политики дальше горизонта 2022 года (сейчас именно следующим годом ограничена действующая редакция):

1.5. Общество декларирует своё стремление выплачивать дивиденды в размере и порядке, предусмотренным настоящим Положением, в период с 2019 по 2022 год включительно (далее – целевой период). При этом Общество намерено информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2026 годах (далее – индикативный период).

👉 На этой мажорной ноте я и предлагаю закончить пост, искренне сохраняя веру, что адекватность в случае с Юнипро возобладает, а высокий уровень корпоративного управления таким же и останется. По крайней мере, котировки акций компании в течение последних нескольких дней не демонстрируют высокую волатильность, объёмы тоже весьма посредственные, а значит об инсайдерских операциях говорить не приходится. И это прекрасно.

В любом случае, ждать осталось недолго – ровно неделю. Я продолжаю оставаться акционером Юнипро, доля акций которой в моём инвестиционном портфеле занимает около 6,5%. До 1 марта точно.

#UPRO

{kind=link}

Forwarded from ❸❻❺

❗️Акции Юнипро, которые по доле присутствия занимают около 8,5% в нашем модельном портфеле, сегодня порадовали новостями относительно своей обновлённой див.политики.

🕺Несмотря на все опасения участников рынка, компания по-прежнему планирует выплатить дивиденды в размере 20 млрд рублей (0,317 руб. на акцию) «при условии пуска, стабильной работы и финансовой контрибуции третьего энергоблока Берёзовской ГРЭС».

👍 В течение 2020 года выплаты также составят 20 млрд рублей (0,317 руб. на акцию).

Более подробный пост напишу позже, но за дивиденды Юньки теперь можно не переживать, и это прекрасно!

#UPRO

🕺Несмотря на все опасения участников рынка, компания по-прежнему планирует выплатить дивиденды в размере 20 млрд рублей (0,317 руб. на акцию) «при условии пуска, стабильной работы и финансовой контрибуции третьего энергоблока Берёзовской ГРЭС».

👍 В течение 2020 года выплаты также составят 20 млрд рублей (0,317 руб. на акцию).

Более подробный пост напишу позже, но за дивиденды Юньки теперь можно не переживать, и это прекрасно!

#UPRO

{kind=link}

🧮 В четверг новостной фон по Юнипро был особенно активным, а потому предлагаю в рамках одного поста кратко пробежаться по основным моментам.

1️⃣ Компания представила отчётность по МСФО за 2020 год, которая в целом оказалась в рамках ожиданий и отметилась снижением основных финансовых показателей, на фоне сокращения выработки электроэнергии и слабой конъюнктуры на рынке на сутки вперёд (РСВ).

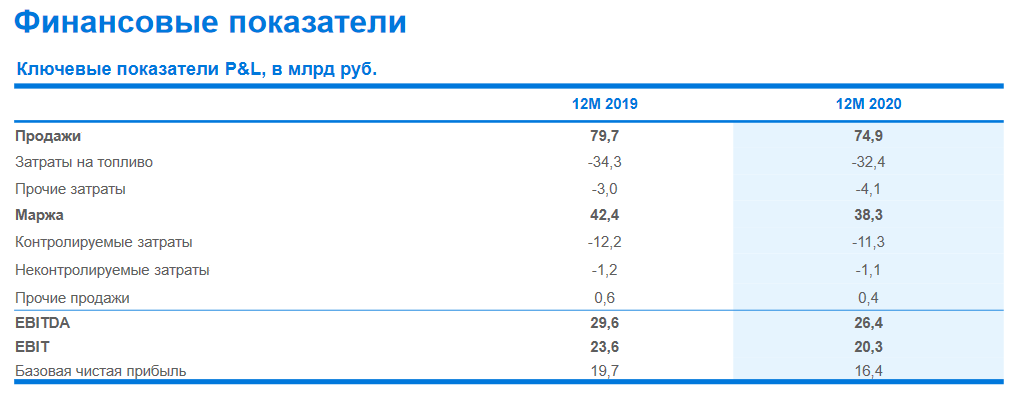

Выручка снизилась на 6,2%до 75,3 млрд рублей, показатель EBITDA не досчитался 10,8% и довольствовался результатом в 26,4 млрд, а чистая прибыль рухнула больше чем на четверть – до 13,7 млрд.

2️⃣ В случае с Юнипро куда интересней вместо цифр в отчётности контролировать, как идёт процесс восстановления Берёзовской ГРЭС, от которой во многом зависят и финансовые показатели, и дивиденды, о которых мы ещё поговорим ниже.

❗️Юнипро ожидает, что блок будет введён после многолетнего восстановления в 1 полугодии 2021 года, а платежи за его мощность начнут поступать уже с апреля.

Это прекрасная и обнадёживающая всех нас новость, которая позволяет компании прогнозировать показатель EBITDA по итогам 2021 года на уровне 25-30 млрд рублей (с текущих 26,4 млрд), с последующим ростом до 33-37 млрд в 2022 году. По оценке компании, снижение прибыли, вызванное окончанием договоров ДПМ для всех блоков ПГУ, будет полностью компенсировано ожидаемой выручкой третьего энергоблока Берёзовской ГРЭС.

По прогнозам компании, восстановленный энергоблок позволит заметно увеличить выручку и обеспечить стабильный денежный поток до 2024 года.

3️⃣ А это значит, что действующую дивидендную политику есть все основания продлевать, оставляя надежду акционерам на повышенные дивиденды, что Юнипро и сделала. Компания подтвердила свои намерения заплатить по 20 млрд рублей (31,72 коп. на акцию) в 2021 и 2022 гг., при условии стабильной работы третьего энергоблока Берёзовской ГРЭС.

По текущим котировкам это потенциально может сулить ДД=10,9%, что очень круто в современных реалиях низких ставок и постковидной обстановке.

Дивиденды по-прежнему будут выплачиваться дважды в год.

4️⃣ А вот если попытаться заглянуть немного дальше вперёд, то по мнению самой компании, в 2023-2024 гг. на дивиденды могут оказать давление инвестиции в реализацию программы модернизации тепловых электростанций и развитие проектов ВИЭ.

Но базовый сценарий предполагает, что Юнипро справится со всеми капексами и будет стремиться сохранить стабильный уровень дивидендов в том числе и на 2023-2024 гг. И лично я пока в это охотно верю.

5️⃣ Юнипро на данный момент не рассматривает вопрос продажи угольной Берёзовской ГРЭС, несмотря на всё больший акцент компании в сторону зелёной энергетики.

6️⃣ Немецкая Uniper не исключает продажи подконтрольной ей российской генерирующей компании Юнипро. Не буду даже выделять жирным текстом эту цитату из уст главы Uniper Андреаса Ширенбека, т.к. по большому счёту никакой новости в этом нет. Отвечая на вопрос о возможной продаже, глава Uniper лишь философски ответил, что «компания ничего не исключает». Ну а что, в нашей жизни действительно ничего исключать нельзя!

👉 Продолжаю держать акции Юнипро, c достаточно большой долей в портфеле (6,4%), и после продления действия див.политики моя вера в эти бумаги лишь укрепилась.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

1️⃣ Компания представила отчётность по МСФО за 2020 год, которая в целом оказалась в рамках ожиданий и отметилась снижением основных финансовых показателей, на фоне сокращения выработки электроэнергии и слабой конъюнктуры на рынке на сутки вперёд (РСВ).

Выручка снизилась на 6,2%до 75,3 млрд рублей, показатель EBITDA не досчитался 10,8% и довольствовался результатом в 26,4 млрд, а чистая прибыль рухнула больше чем на четверть – до 13,7 млрд.

2️⃣ В случае с Юнипро куда интересней вместо цифр в отчётности контролировать, как идёт процесс восстановления Берёзовской ГРЭС, от которой во многом зависят и финансовые показатели, и дивиденды, о которых мы ещё поговорим ниже.

❗️Юнипро ожидает, что блок будет введён после многолетнего восстановления в 1 полугодии 2021 года, а платежи за его мощность начнут поступать уже с апреля.

Это прекрасная и обнадёживающая всех нас новость, которая позволяет компании прогнозировать показатель EBITDA по итогам 2021 года на уровне 25-30 млрд рублей (с текущих 26,4 млрд), с последующим ростом до 33-37 млрд в 2022 году. По оценке компании, снижение прибыли, вызванное окончанием договоров ДПМ для всех блоков ПГУ, будет полностью компенсировано ожидаемой выручкой третьего энергоблока Берёзовской ГРЭС.

По прогнозам компании, восстановленный энергоблок позволит заметно увеличить выручку и обеспечить стабильный денежный поток до 2024 года.

3️⃣ А это значит, что действующую дивидендную политику есть все основания продлевать, оставляя надежду акционерам на повышенные дивиденды, что Юнипро и сделала. Компания подтвердила свои намерения заплатить по 20 млрд рублей (31,72 коп. на акцию) в 2021 и 2022 гг., при условии стабильной работы третьего энергоблока Берёзовской ГРЭС.

По текущим котировкам это потенциально может сулить ДД=10,9%, что очень круто в современных реалиях низких ставок и постковидной обстановке.

Дивиденды по-прежнему будут выплачиваться дважды в год.

4️⃣ А вот если попытаться заглянуть немного дальше вперёд, то по мнению самой компании, в 2023-2024 гг. на дивиденды могут оказать давление инвестиции в реализацию программы модернизации тепловых электростанций и развитие проектов ВИЭ.

Но базовый сценарий предполагает, что Юнипро справится со всеми капексами и будет стремиться сохранить стабильный уровень дивидендов в том числе и на 2023-2024 гг. И лично я пока в это охотно верю.

5️⃣ Юнипро на данный момент не рассматривает вопрос продажи угольной Берёзовской ГРЭС, несмотря на всё больший акцент компании в сторону зелёной энергетики.

6️⃣ Немецкая Uniper не исключает продажи подконтрольной ей российской генерирующей компании Юнипро. Не буду даже выделять жирным текстом эту цитату из уст главы Uniper Андреаса Ширенбека, т.к. по большому счёту никакой новости в этом нет. Отвечая на вопрос о возможной продаже, глава Uniper лишь философски ответил, что «компания ничего не исключает». Ну а что, в нашей жизни действительно ничего исключать нельзя!

👉 Продолжаю держать акции Юнипро, c достаточно большой долей в портфеле (6,4%), и после продления действия див.политики моя вера в эти бумаги лишь укрепилась.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

{kind=link}

🏭 Судя по сегодняшней статье в «Ъ», третий энергоблок Берёзовской ГРЭС Юнипро мощностью 800 МВт в пятницу, 12 марта, вновь начал вырабатывать электроэнергию после пятилетнего ремонта!

В «Юнипро» подтвердили, что блок действительно находится в стадии испытаний, а в Минэнерго прокомментировали, что «12 марта на третьем энергоблоке проводились плановые 6-часовые испытания, с последующим выходом на полную мощность, в рамках завершения ремонтно-восстановительных работ».

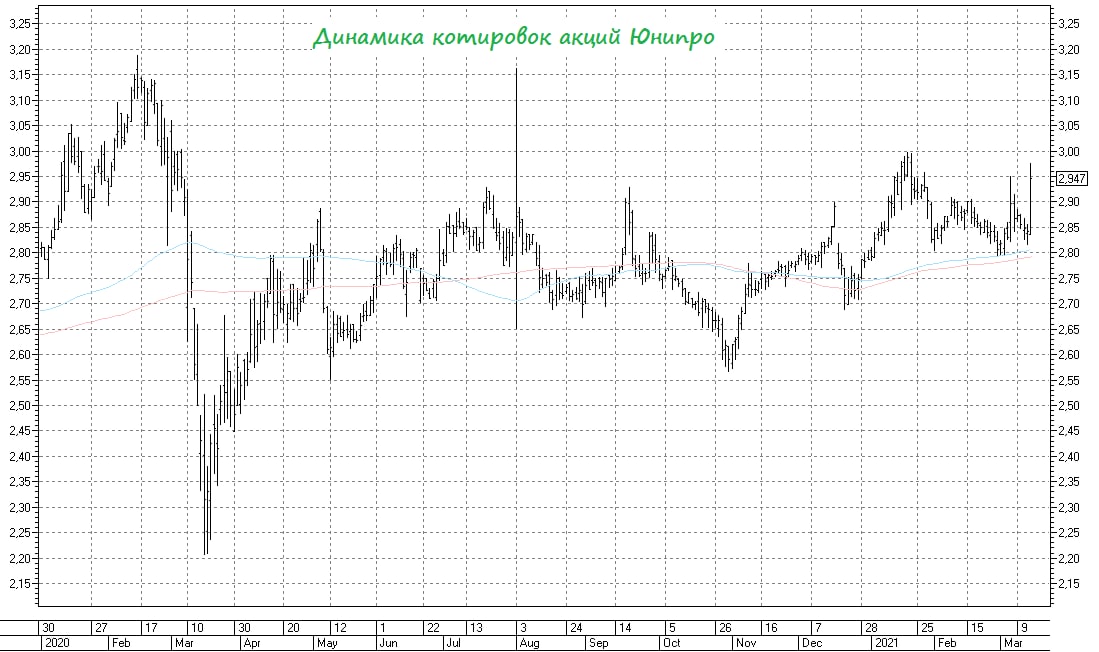

💰 Думаю, не нужно в очередной раз повторять насколько для акционеров Юнипро важен благополучный и долгожданный запуск третьего энергоблока Берёзовской ГРЭС, да и дивидендная история сейчас напрямую зависит от этого. А потому участники рынка на торгах в понедельник очень резво отыгрывают этот позитив: котировки акций Юнипро прибавляют на текущий момент почти на 4%, по сравнению с пятничным закрытием.

💸 При завершении всех мероприятий на третьем энергоблоке до конца марта объект может быть аттестован на рынке с 1 апреля. И в этом случае после запуска энергоблок начнёт получать повышенные платежи по договорам на поставку мощности (ДПМ). В общей сложности третий энергоблок получит 55,7 млрд руб. до окончания срока ДПМ 31 октября 2024 года, в то время как во время ремонта блок не получал платежи, и в результате компания упустила 53,9 млрд руб. без учёта полученной страховки.

👉 Приятно наблюдать, как простая и понятная инвестиционная идея под названием Юнипро начинает реализовываться буквально на наших глазах. Надеюсь, все успели прикупить эти бумаги в свой портфель, и в качестве ближайшей цели я вижу уровень в 3,5 руб., который будет означать более ли менее адекватную ДД=9%. Текущая доходность на уровне 10,8%, уж извините, это чересчур щедро.

#UPRO

В «Юнипро» подтвердили, что блок действительно находится в стадии испытаний, а в Минэнерго прокомментировали, что «12 марта на третьем энергоблоке проводились плановые 6-часовые испытания, с последующим выходом на полную мощность, в рамках завершения ремонтно-восстановительных работ».

💰 Думаю, не нужно в очередной раз повторять насколько для акционеров Юнипро важен благополучный и долгожданный запуск третьего энергоблока Берёзовской ГРЭС, да и дивидендная история сейчас напрямую зависит от этого. А потому участники рынка на торгах в понедельник очень резво отыгрывают этот позитив: котировки акций Юнипро прибавляют на текущий момент почти на 4%, по сравнению с пятничным закрытием.

💸 При завершении всех мероприятий на третьем энергоблоке до конца марта объект может быть аттестован на рынке с 1 апреля. И в этом случае после запуска энергоблок начнёт получать повышенные платежи по договорам на поставку мощности (ДПМ). В общей сложности третий энергоблок получит 55,7 млрд руб. до окончания срока ДПМ 31 октября 2024 года, в то время как во время ремонта блок не получал платежи, и в результате компания упустила 53,9 млрд руб. без учёта полученной страховки.

👉 Приятно наблюдать, как простая и понятная инвестиционная идея под названием Юнипро начинает реализовываться буквально на наших глазах. Надеюсь, все успели прикупить эти бумаги в свой портфель, и в качестве ближайшей цели я вижу уровень в 3,5 руб., который будет означать более ли менее адекватную ДД=9%. Текущая доходность на уровне 10,8%, уж извините, это чересчур щедро.

#UPRO

{kind=link}

6️⃣ Русгидро: компания вернулась на мой инвестиционный радар, после того как однажды осенью порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

{kind=link}

👋👏 Сегодня, 9 апреля в 07 ч 39 мин по красноярскому времени, на энергоблоке №3 Березовской ГРЭС завершились комплексные испытания. Энергоблок проработал 72 часа при номинальной нагрузке 800 МВт с выдачей электроэнергии в единую энергетическую сеть Сибири.

Программа приёмосдаточных испытаний была успешно выполнена. Подтверждено несение энергоблоком максимальной располагаемой мощности 800МВт. Испытания показали готовность третьего блока Березовской ГРЭС к промышленной эксплуатации.

Таким образом, ПАО «Юнипро» завершило ремонтно-восстановительные работы на энергоблоке №3 Березовской ГРЭС, после пожара, произошедшего в 2016 году.

📣 С этим знаменательным событием трудовой коллектив филиала по громкой связи поздравили: директор электростанции Дмитрий Казарин и главный инженер Николай Советников.

#UPRO

Программа приёмосдаточных испытаний была успешно выполнена. Подтверждено несение энергоблоком максимальной располагаемой мощности 800МВт. Испытания показали готовность третьего блока Березовской ГРЭС к промышленной эксплуатации.

Таким образом, ПАО «Юнипро» завершило ремонтно-восстановительные работы на энергоблоке №3 Березовской ГРЭС, после пожара, произошедшего в 2016 году.

📣 С этим знаменательным событием трудовой коллектив филиала по громкой связи поздравили: директор электростанции Дмитрий Казарин и главный инженер Николай Советников.

#UPRO

🧮 Юнипро сегодня отчиталась по МСФО за 1 кв. 2021 года, актуализировала планы по запуску третьего энергоблока Берёзовской ГРЭС, а также сообщила о дивидендных новостях.

📈 По сравнению с аналогичным периодом прошлого года, выручка компании в отчётном периоде выросла на 5,3% до 21,5 млрд рублей, на фоне восстановления экономики от последствий COVID-19, влияния холодной зимы, а также роста цен на рынке РСВ.

📉 Однако на фоне окончания действия договоров ДПМ в отношении энергоблоков ПГУ Шатурской и Яйвинской ГРЭС (с января 2021 года) и их замещением менее маржинальными договорами о предоставлении мощности по тарифам КОМ, показатель EBITDA в итоге не досчитался 10,1% (г/г) и довольствовался результатом 6,88 млрд рублей, а чистая прибыль и вовсе сократилась на 15,3% до 4,04 млрд. Правда, в самое ближайшее время снижение эти выпшавших ДПМ-доходов должно быть компенсировано маржинальной выручкой от энергоблока №3 Берёзовской ГРЭС, о котором ещё пойдёт речь ниже.

📄 Предлагаю теперь заглянуть в презентацию Юнипро и тезисно выделить основные моменты:

✅ По итогам 2021 года компания ожидает показатель EBITDA на уровне 25-28 млрд рублей (в марте прогноз составлял 25-30 млрд).

✅ С 1 мая 2021 года третий энергоблок Берёзовской ГРЭС начал получать плату за мощность. По текущим расчётам компании, платежи по ДПМ от него в 2021 году составят порядка 10 млрд рублей, а в общей сложности платежи за мощность до окончания срока действия договора ДПМ (октябрь 2024 года) могут принести в копилку компании около 60 млрд рублей.

✅ Совет директоров компании рекомендовал направить на финальные дивиденды за 2020 год 8 млрд рублей (0,126886 руб. на акцию), планируя во 2 полугодии 2021 года направить на выплаты уже 10-12 млрд:

"Первый стабильный полугодовой платеж в размере 10 млрд руб. запланирован на декабрь 2021 года. Увеличение дивидендов до 20 млрд руб. (0,317 руб. на акцию) в 2021 году возможно при более эффективной загрузке мощности энергоблока №3 Березовской ГРЭС, чем запланировано", - говорится в презентации Юнипро.

💰 Т.е. теоретически мы можем рассчитывать на те самые 20 млрд руб. дивидендов уже в 2021 году (8 млрд + 12 млрд), однако компании для этого придётся изрядно постараться. Хотя первое повышение дивидендных выплат за последние четыре года само по себе не может не радовать!

Прогноз размера дивидендов в 2022 году остался без изменений - 20 млрд руб. (0,317 руб. на акцию). При этом компания намерена информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2024 гг.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

📈 По сравнению с аналогичным периодом прошлого года, выручка компании в отчётном периоде выросла на 5,3% до 21,5 млрд рублей, на фоне восстановления экономики от последствий COVID-19, влияния холодной зимы, а также роста цен на рынке РСВ.

📉 Однако на фоне окончания действия договоров ДПМ в отношении энергоблоков ПГУ Шатурской и Яйвинской ГРЭС (с января 2021 года) и их замещением менее маржинальными договорами о предоставлении мощности по тарифам КОМ, показатель EBITDA в итоге не досчитался 10,1% (г/г) и довольствовался результатом 6,88 млрд рублей, а чистая прибыль и вовсе сократилась на 15,3% до 4,04 млрд. Правда, в самое ближайшее время снижение эти выпшавших ДПМ-доходов должно быть компенсировано маржинальной выручкой от энергоблока №3 Берёзовской ГРЭС, о котором ещё пойдёт речь ниже.

📄 Предлагаю теперь заглянуть в презентацию Юнипро и тезисно выделить основные моменты:

✅ По итогам 2021 года компания ожидает показатель EBITDA на уровне 25-28 млрд рублей (в марте прогноз составлял 25-30 млрд).

✅ С 1 мая 2021 года третий энергоблок Берёзовской ГРЭС начал получать плату за мощность. По текущим расчётам компании, платежи по ДПМ от него в 2021 году составят порядка 10 млрд рублей, а в общей сложности платежи за мощность до окончания срока действия договора ДПМ (октябрь 2024 года) могут принести в копилку компании около 60 млрд рублей.

✅ Совет директоров компании рекомендовал направить на финальные дивиденды за 2020 год 8 млрд рублей (0,126886 руб. на акцию), планируя во 2 полугодии 2021 года направить на выплаты уже 10-12 млрд:

"Первый стабильный полугодовой платеж в размере 10 млрд руб. запланирован на декабрь 2021 года. Увеличение дивидендов до 20 млрд руб. (0,317 руб. на акцию) в 2021 году возможно при более эффективной загрузке мощности энергоблока №3 Березовской ГРЭС, чем запланировано", - говорится в презентации Юнипро.

💰 Т.е. теоретически мы можем рассчитывать на те самые 20 млрд руб. дивидендов уже в 2021 году (8 млрд + 12 млрд), однако компании для этого придётся изрядно постараться. Хотя первое повышение дивидендных выплат за последние четыре года само по себе не может не радовать!

Прогноз размера дивидендов в 2022 году остался без изменений - 20 млрд руб. (0,317 руб. на акцию). При этом компания намерена информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2024 гг.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

{kind=link}

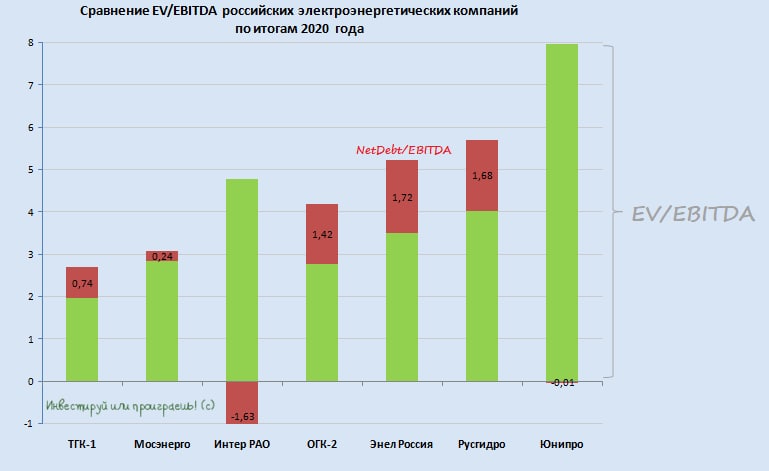

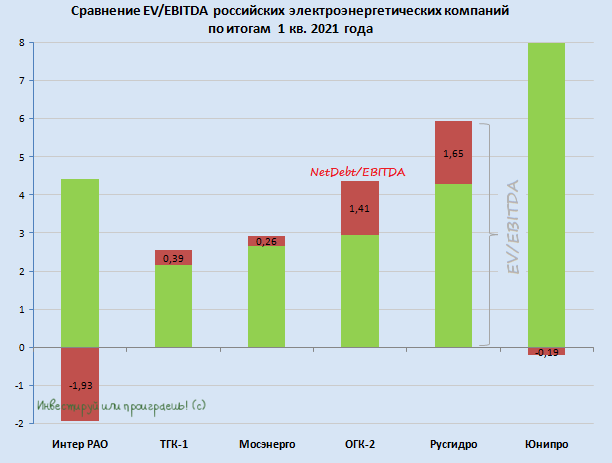

📊 А не пора ли нам заглянуть в сектор российской электрогенерации и обновить нашу сравнительную картинку с мультипликаторами, по итогам финансовых результатов за 1 кв. 2021 года? Я думаю, что самое время!

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

{kind=link}