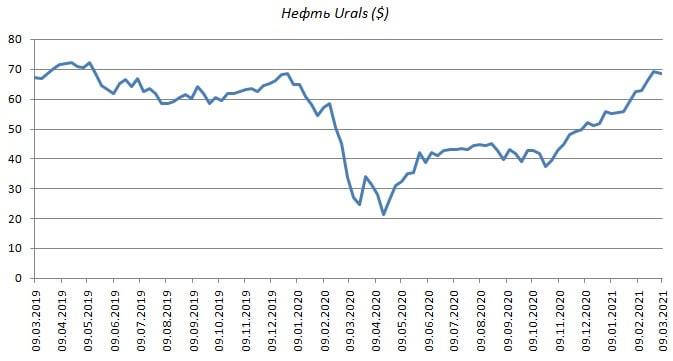

🛢 Нефтегазовый сектор раллирует второй торговый день подряд.

❗️Российские нефтяные компании являются главными бенефициарами прошедшего в прошлый четверг саммита ОПЕК+.

📊 Саудовская Аравия совместно с другими участниками разрешила России с 1 апреля увеличить добычу нефти на 130 тыс б/с, послаблений добился Казахстан в размере 20 тыс б/с. Квоты для остальных стран оставлены на прежнем уровне до 1 мая.

🧮 Нельзя забывать, что ОПЕК+ на период с февраля по март также предоставил России возможность увеличить добычу на 125 тыс б/с.

📈 Текущая ситуация идеальная для отечественных нефтяников – нефтяные котировки находятся на годовом максимуме, а добыча хоть и незначительно, но всё же увеличивается.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

❗️Российские нефтяные компании являются главными бенефициарами прошедшего в прошлый четверг саммита ОПЕК+.

📊 Саудовская Аравия совместно с другими участниками разрешила России с 1 апреля увеличить добычу нефти на 130 тыс б/с, послаблений добился Казахстан в размере 20 тыс б/с. Квоты для остальных стран оставлены на прежнем уровне до 1 мая.

🧮 Нельзя забывать, что ОПЕК+ на период с февраля по март также предоставил России возможность увеличить добычу на 125 тыс б/с.

📈 Текущая ситуация идеальная для отечественных нефтяников – нефтяные котировки находятся на годовом максимуме, а добыча хоть и незначительно, но всё же увеличивается.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

{kind=link}

🛒 Завтра на Московской бирже начнутся торги бумагами ритейлера Fix Price.

💼 Бумаги включены в первый уровень листинга Московской биржи, торговый код – FIXP.

❗️На прошлой неделе была открыта книга заявок для участия в IPO на Лондонской фондовой бирже. Поскольку спрос на бумаги существенно превышал предложение, то компания смогла разместиться по верхней границе ценового диапазона $9,75.

📈 В 2020 году Fix Price продемонстрировала впечатляющие результаты - темп роста выручки и сопоставимых продаж оказался почти в 3 раза выше, чем у крупнейших отечественных ритейлеров.

❓Стоит ли завтра покупать бумаги Fix Price? Какие плюсы и минусы есть у компании? Поговорим об этом поподробнее.

✔️ К преимуществам можно отнести бизнес-модель компании. Как это ни парадоксально, в России хорошо работают либо магазины с низкими ценами, либо с высокими. Остальное работает очень плохо, поскольку в стране практически отсутствует средний класс. Fix Price как раз сфокусирован на бюджетном сегменте.

✔️ Поскольку людей с низкими доходами в стране очень много, то не стоит удивляться, почему бизнес компании генерирует высокую прибыль.

✔️ Торговая сеть включает в себя 4279 магазинов. Компания нацелена на расширение бизнеса в России и странах СНГ, что радует. Так, в “ковидный” 2020 год было открыто 655 магазинов, против 571 магазина в 2019 году.

✔️ У компании низкая долговая нагрузка: показатель Net Debt/ adj EBITDA=0,4х, что является самым низким значением в отечественной рознице!

✔️ Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/ adj EBITDA 1х.

✔️ Явных недостатков, непосредственно связанных с бизнесом, у компании нет: бизнес отличный, результаты превосходные!

👉 По большому счёту, весь вопрос в цене покупки акций Fix Price. Мы с вами недавно прикидывали основные мультипликаторы, и если они вас не пугают (или вы каждый день ходите в Fix Price и верите в эту модель бизнеса) - дерзайте. Я пока, пожалуй, поосторожничаю и посмотрю на эту историю со стороны.

#FIXP

💼 Бумаги включены в первый уровень листинга Московской биржи, торговый код – FIXP.

❗️На прошлой неделе была открыта книга заявок для участия в IPO на Лондонской фондовой бирже. Поскольку спрос на бумаги существенно превышал предложение, то компания смогла разместиться по верхней границе ценового диапазона $9,75.

📈 В 2020 году Fix Price продемонстрировала впечатляющие результаты - темп роста выручки и сопоставимых продаж оказался почти в 3 раза выше, чем у крупнейших отечественных ритейлеров.

❓Стоит ли завтра покупать бумаги Fix Price? Какие плюсы и минусы есть у компании? Поговорим об этом поподробнее.

✔️ К преимуществам можно отнести бизнес-модель компании. Как это ни парадоксально, в России хорошо работают либо магазины с низкими ценами, либо с высокими. Остальное работает очень плохо, поскольку в стране практически отсутствует средний класс. Fix Price как раз сфокусирован на бюджетном сегменте.

✔️ Поскольку людей с низкими доходами в стране очень много, то не стоит удивляться, почему бизнес компании генерирует высокую прибыль.

✔️ Торговая сеть включает в себя 4279 магазинов. Компания нацелена на расширение бизнеса в России и странах СНГ, что радует. Так, в “ковидный” 2020 год было открыто 655 магазинов, против 571 магазина в 2019 году.

✔️ У компании низкая долговая нагрузка: показатель Net Debt/ adj EBITDA=0,4х, что является самым низким значением в отечественной рознице!

✔️ Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/ adj EBITDA 1х.

✔️ Явных недостатков, непосредственно связанных с бизнесом, у компании нет: бизнес отличный, результаты превосходные!

👉 По большому счёту, весь вопрос в цене покупки акций Fix Price. Мы с вами недавно прикидывали основные мультипликаторы, и если они вас не пугают (или вы каждый день ходите в Fix Price и верите в эту модель бизнеса) - дерзайте. Я пока, пожалуй, поосторожничаю и посмотрю на эту историю со стороны.

#FIXP

{kind=link}

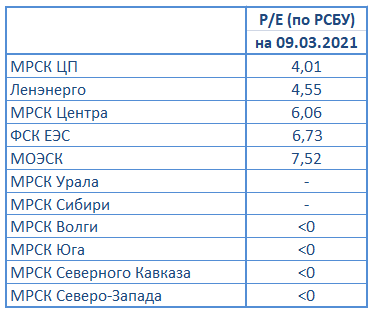

📊 Всё пытался найти время для того, чтобы обновить мультипликаторы P/E по российскому электросетевому сектору, после публикации годовых бухгалтерских отчётностей по РСБУ, и лишь благодаря очередным трёхдневным выходным я смог, наконец, это сделать.

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

{kind=link}

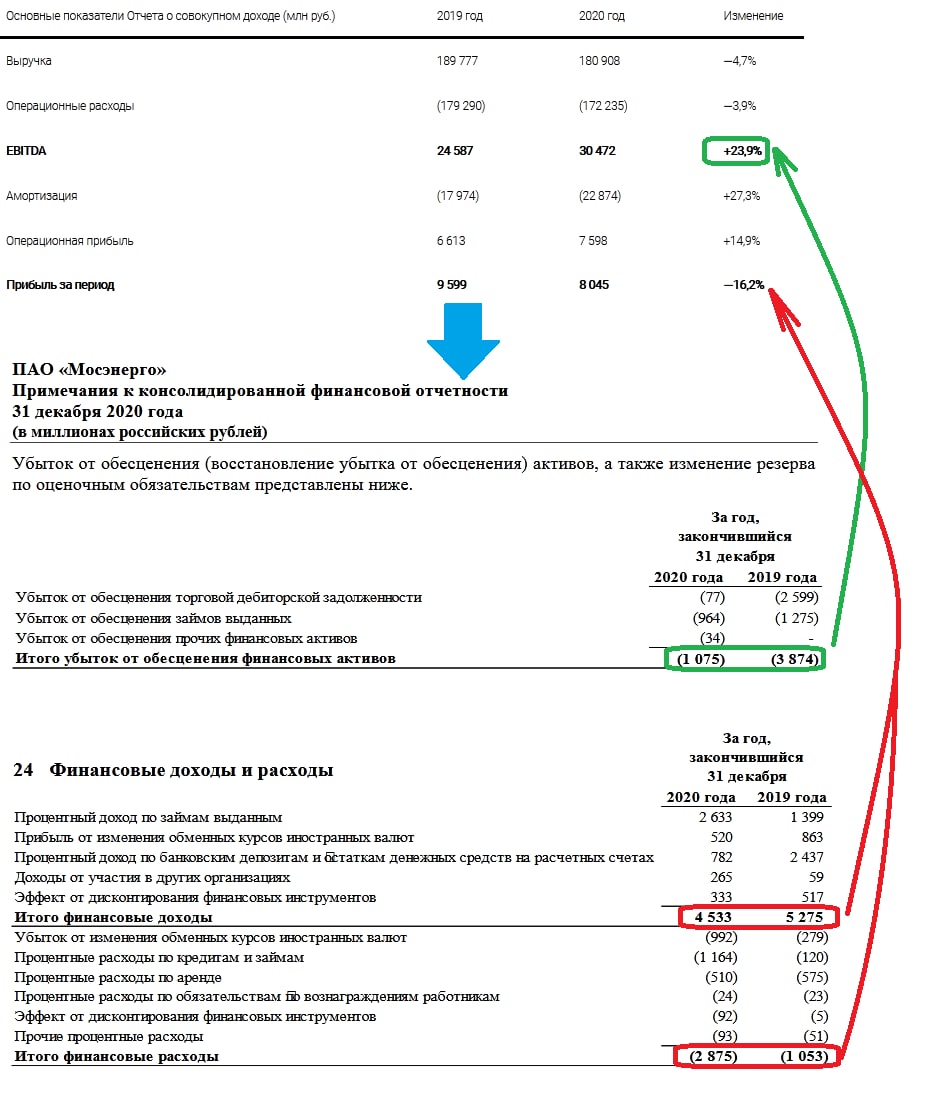

🧮 Мосэнерго отчиталась по МСФО за 2020 год.

Сокращение потребления электроэнергии, на фоне снижения спроса из-за коронавирусных явлений и более тёплой зимы в начале прошлого года, стали главными виновниками падения выручки почти на 5% до 180,9 млрд руб., в то время как операционные расходы снижались не так активно – всего на 3,9% до 179,3 млрд руб.

❗️Главный нюанс и разовый фактор поддержки в опубликованной финансовой отчётности Мосэнерго – убыток от обесценения финансовых активов, который по сравнению с 3,9 млрд рублей в 2019 году на сей раз составил всего 1,1 млрд. И спасибо здесь нужно сказать отсутствию сомнительной дебиторской задолженности, позволившей списать на обесценение дебиторки в 2020 году всего 77 млн рублей, в то время как годом ранее на это ушло порядка 2,6 млрд. Разумеется, это заметно поддержало операционную прибыль компании, которая вместо того чтобы упасть в минувшем году - взяла и продемонстрировала псевдо-рост с 6,6 до 7,6 млрд рублей.

📉 Как следствие – почти на четверть вырос показатель EBITDA компании (+23,9% до 30,5 млрд рублей), а вот сальдо финансовых доходов и расходов на сей раз оказалось неблагосклонным к Мосэнерго (процентные расходы по кредитам выросли, в то время как процентные доходы по выданным займам снизились), также как и налоговые издержки, которые в 2020 году оказались заметно выше прошлогодних. В итоге чистая прибыль Мосэнерго снизилась на 16,2% до 8,0 млрд рублей, и это падение было бы гораздо глубже, если бы не тот самый «подарок» по статье с обесценением финансовых активов.

👉 Признаюсь, никакой реакции не вызвала у меня представленная отчётность Мосэнерго по МСФО за 2020 год. Видимо, у участников рынка тоже: котировки акций компании по итогам торгов во вторник тоскливо прибавили всего на 1%, в то время как индекс Мосбиржи порадовал куда более уверенной динамикой выше 2%. Я по-прежнему не планирую приобретать в свой портфель акции Мосэнерго и считаю эту идею сомнительной, неочевидной и даже бесперспективной. По крайней мере, в текущем новостном фоне и на текущих уровнях точно.

Из плюсов я могу отметить разве что практически полное отсутствие у Мосэнерго долговой нагрузки (NetDebt/EBITDA=0,24x), однако этот фактор не способен сам по себе сдвинуть котировки и как-то ускорить динамику фин.результатов. Топлива для роста нет.

Пресс-релиз

Финансовая отчётность

#MSNG

Сокращение потребления электроэнергии, на фоне снижения спроса из-за коронавирусных явлений и более тёплой зимы в начале прошлого года, стали главными виновниками падения выручки почти на 5% до 180,9 млрд руб., в то время как операционные расходы снижались не так активно – всего на 3,9% до 179,3 млрд руб.

❗️Главный нюанс и разовый фактор поддержки в опубликованной финансовой отчётности Мосэнерго – убыток от обесценения финансовых активов, который по сравнению с 3,9 млрд рублей в 2019 году на сей раз составил всего 1,1 млрд. И спасибо здесь нужно сказать отсутствию сомнительной дебиторской задолженности, позволившей списать на обесценение дебиторки в 2020 году всего 77 млн рублей, в то время как годом ранее на это ушло порядка 2,6 млрд. Разумеется, это заметно поддержало операционную прибыль компании, которая вместо того чтобы упасть в минувшем году - взяла и продемонстрировала псевдо-рост с 6,6 до 7,6 млрд рублей.

📉 Как следствие – почти на четверть вырос показатель EBITDA компании (+23,9% до 30,5 млрд рублей), а вот сальдо финансовых доходов и расходов на сей раз оказалось неблагосклонным к Мосэнерго (процентные расходы по кредитам выросли, в то время как процентные доходы по выданным займам снизились), также как и налоговые издержки, которые в 2020 году оказались заметно выше прошлогодних. В итоге чистая прибыль Мосэнерго снизилась на 16,2% до 8,0 млрд рублей, и это падение было бы гораздо глубже, если бы не тот самый «подарок» по статье с обесценением финансовых активов.

👉 Признаюсь, никакой реакции не вызвала у меня представленная отчётность Мосэнерго по МСФО за 2020 год. Видимо, у участников рынка тоже: котировки акций компании по итогам торгов во вторник тоскливо прибавили всего на 1%, в то время как индекс Мосбиржи порадовал куда более уверенной динамикой выше 2%. Я по-прежнему не планирую приобретать в свой портфель акции Мосэнерго и считаю эту идею сомнительной, неочевидной и даже бесперспективной. По крайней мере, в текущем новостном фоне и на текущих уровнях точно.

Из плюсов я могу отметить разве что практически полное отсутствие у Мосэнерго долговой нагрузки (NetDebt/EBITDA=0,24x), однако этот фактор не способен сам по себе сдвинуть котировки и как-то ускорить динамику фин.результатов. Топлива для роста нет.

Пресс-релиз

Финансовая отчётность

#MSNG

{kind=link}

❓ Неужели кому-то интересно, чтобы я прикинул уровень дивидендов по акциям Мосэнерго за 2020 год? Ладно, уговорили.

💰 Если исходить из текущей концепции ГЭХа направлять на выплаты не менее 50% от ЧП по МСФО, то после нехитрых вычислений мы получаем 10,1 коп. на одну акцию и ДД=4,6%.

🙍🏻♂️ Будем считать этот размер выплат базовым сценарием, однако после недавнего интервью главы ГЭХа Дениса Фёдорова здесь можно ожидать и более приятные сюрпризы. Например, если вдруг решат выплатить "не ниже прошлогоднего уровня", и тогда акционеры смогут претендовать на 12,1 коп. и ДД=5,5%.

Конечно, тоже не густо. Но на что ещё рассчитывают акционеры Мосэнерго, являясь сейчас акционером компании? У меня этого понимания точно нет.

#MSNG

💰 Если исходить из текущей концепции ГЭХа направлять на выплаты не менее 50% от ЧП по МСФО, то после нехитрых вычислений мы получаем 10,1 коп. на одну акцию и ДД=4,6%.

🙍🏻♂️ Будем считать этот размер выплат базовым сценарием, однако после недавнего интервью главы ГЭХа Дениса Фёдорова здесь можно ожидать и более приятные сюрпризы. Например, если вдруг решат выплатить "не ниже прошлогоднего уровня", и тогда акционеры смогут претендовать на 12,1 коп. и ДД=5,5%.

Конечно, тоже не густо. Но на что ещё рассчитывают акционеры Мосэнерго, являясь сейчас акционером компании? У меня этого понимания точно нет.

#MSNG

{kind=link}

❓Ну что, друзья? На сей раз 12-месячный тренд устоит в акциях НЛМК?

{kind=link}

📈 Индексу Мосбиржи сегодня не хватило буквально 6-7 пунктов для того, чтобы переписать свой исторический максимум, что явно указывает на сильные бычьи настроения.

👍 Неудивительно, что по многим российским акциям у меня в лучшем случае рекомендация «держать», а в худшем – даже «частично фиксировать». Но среди всего этого богатства эмитента есть ещё и МТС, которая на минувшей неделе прекрасно отчиталась по МСФО за 2020 год, привела оптимистичные прогнозы на год текущий, а также порадовала ростом дивидендов до 29,5 руб. уже по итогам 2021 года (из которых 21-22 руб. мы можем получить уже этим летом).

💸 В реалиях ключевой ставки на уровне 4,25% див.доходность в размере 9,3% по текущим котировкам – разве не аппетитно? Это очень аппетитно! Считанное количество компаний могут похвалиться такой щедростью. И это притом, что в отличие от тех же металлургов, бизнес МТС не является циклическим, генерируя год за годом стабильный денежный поток, вне зависимости от рыночной конъюнктуры.

👉 Именно поэтому в марте из покупок отечественных бумаг я пока что отметился только наращиванием доли в акциях МТС (на текущий момент на них приходится 5,4%).

💼 Менеджмент говорит, что и дальше планирует направлять на дивиденды все 100% доходов (либо по чистой прибыли, либо по денежному потоку). Да и АФК Система, владеющая 50% акций МТС, тоже не прочь вытягивать себе кэш в виде дивидендов. А потому я, как миноритарный акционер, тоже очень даже не прочь поучаствовать в этом празднике!

#MTSS

👍 Неудивительно, что по многим российским акциям у меня в лучшем случае рекомендация «держать», а в худшем – даже «частично фиксировать». Но среди всего этого богатства эмитента есть ещё и МТС, которая на минувшей неделе прекрасно отчиталась по МСФО за 2020 год, привела оптимистичные прогнозы на год текущий, а также порадовала ростом дивидендов до 29,5 руб. уже по итогам 2021 года (из которых 21-22 руб. мы можем получить уже этим летом).

💸 В реалиях ключевой ставки на уровне 4,25% див.доходность в размере 9,3% по текущим котировкам – разве не аппетитно? Это очень аппетитно! Считанное количество компаний могут похвалиться такой щедростью. И это притом, что в отличие от тех же металлургов, бизнес МТС не является циклическим, генерируя год за годом стабильный денежный поток, вне зависимости от рыночной конъюнктуры.

👉 Именно поэтому в марте из покупок отечественных бумаг я пока что отметился только наращиванием доли в акциях МТС (на текущий момент на них приходится 5,4%).

💼 Менеджмент говорит, что и дальше планирует направлять на дивиденды все 100% доходов (либо по чистой прибыли, либо по денежному потоку). Да и АФК Система, владеющая 50% акций МТС, тоже не прочь вытягивать себе кэш в виде дивидендов. А потому я, как миноритарный акционер, тоже очень даже не прочь поучаствовать в этом празднике!

#MTSS

{kind=link}

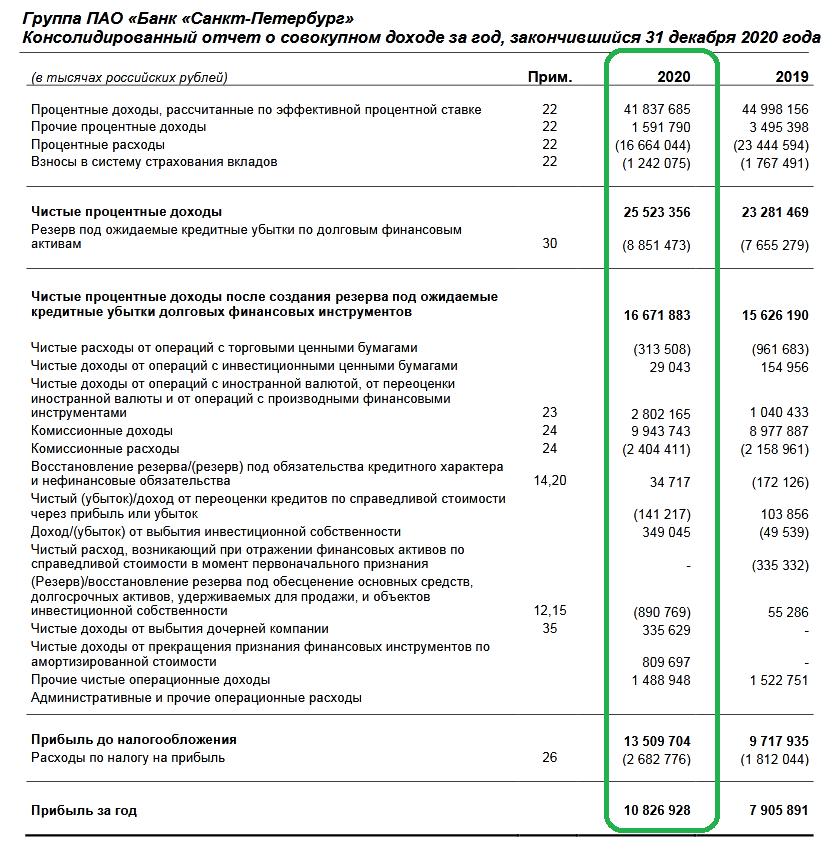

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 36,9% (г/г) до 10,8 млрд рублей.

🔸 Чистые процентные доходы увеличились на 9,6% (г/г) до 25,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Чистая процентная маржа при этом увеличилась на 0,2 п.п. до 3,9% - это лучше ВТБ, но значительно ниже, чем у Сбера.

🔸 Чистые комиссионные доходы увеличились на 10,5% (г/г) до 7,5 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

❗️С одной стороны, Банк СПБ порадовал ростом операционных доходов. С другой стороны, по темпу прироста уступил лидерам отрасли - Сберу и ВТБ.

🔸В отчётном периоде банк создал 8,8 млрд рублей резервов под возможные кредитные убытки, против 7,6 млрд руб. годом ранее. Сбер и ВТБ в отчётном периоде увеличили резервы в несколько раз, а БСПб ограничился ростом на 15,7%.

Эти различия в динамике резервов объясняются тем, что у БСПб в 2019 году уже наблюдался высокий объём резервирования, в то время как у конкурентов показатели были небольшими.

🕺 Незначительное начисление резервов, а также высокий рост доходов от операций с валютой и производными финансовыми инструментами позволили банку получить рекордную прибыль в размере 10,8 млрд руб. Напомню, годом ранее банк получил убыток от операций на финансовых рынках в размере 0,7 млрд руб.

👆 Правда, здесь есть одно важное "но". Доходы от операций с валютой и производными финансовыми инструментами подвержены высокой волатильности, и инвесторам не следует рассчитывать, что банк всегда сможет так же успешно зарабатывать на данных операциях. В 2020 году да, повезло. Но повезёт ли в 2021 году?

💼 Что касается кредитного портфеля, то он увеличился на 14,4% (г/г) до 459,3 млрд руб. Отмечу, увеличение доли просроченной задолженности на 1,2 п.п. до 10,4%. Качество кредитного портфеля у Сбера и ВТБ значительно лучше - их показатели составляют 4,3% и 5,7% соответственно.

👨💼 “Прошедший год был полон испытаний для всех – и тем приятнее осознавать, что в этих непростых условиях мы показали лучшую прибыль за всю историю. Существенную роль в наших результатах сыграла и успешная цифровая трансформация, которую мы проводили на протяжении последних лет”, - прокомментировал финансовые результаты Председатель Правления Банка «Санкт-Петербург» Александр Савельев.

📈 В целом БСПб порадовал позитивными результатами. С учётом ожиданий роста отечественной экономики на ближайшие два года, банк сможет избежать увеличения резервов, что положительно отразится на чистой прибыли.

🕳 Единственная ложка дёгтя в этой бочке меда – это низкий уровень корпоративного управления. Менеджмент БСПб может в любой момент инициировать дополнительное размещение акций либо сокращение дивидендных выплат, как это уже случалось ранее, и на этом фоне теряется инвестиционная привлекательность акций.

👉 Я пока обхожу стороной эту историю с акциями БСПб, т.к. для меня предсказуемость корпоративного управления и стабильность дивидендных выплат в истории с банками важнее надежд на кратный рост котировок. О чём, впрочем, уже наверняка успел забыть топ-менеджмент этого банка.

Пресс-релиз

Финансовая отчётность

#BSPB

🔸 Чистые процентные доходы увеличились на 9,6% (г/г) до 25,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Чистая процентная маржа при этом увеличилась на 0,2 п.п. до 3,9% - это лучше ВТБ, но значительно ниже, чем у Сбера.

🔸 Чистые комиссионные доходы увеличились на 10,5% (г/г) до 7,5 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

❗️С одной стороны, Банк СПБ порадовал ростом операционных доходов. С другой стороны, по темпу прироста уступил лидерам отрасли - Сберу и ВТБ.

🔸В отчётном периоде банк создал 8,8 млрд рублей резервов под возможные кредитные убытки, против 7,6 млрд руб. годом ранее. Сбер и ВТБ в отчётном периоде увеличили резервы в несколько раз, а БСПб ограничился ростом на 15,7%.

Эти различия в динамике резервов объясняются тем, что у БСПб в 2019 году уже наблюдался высокий объём резервирования, в то время как у конкурентов показатели были небольшими.

🕺 Незначительное начисление резервов, а также высокий рост доходов от операций с валютой и производными финансовыми инструментами позволили банку получить рекордную прибыль в размере 10,8 млрд руб. Напомню, годом ранее банк получил убыток от операций на финансовых рынках в размере 0,7 млрд руб.

👆 Правда, здесь есть одно важное "но". Доходы от операций с валютой и производными финансовыми инструментами подвержены высокой волатильности, и инвесторам не следует рассчитывать, что банк всегда сможет так же успешно зарабатывать на данных операциях. В 2020 году да, повезло. Но повезёт ли в 2021 году?

💼 Что касается кредитного портфеля, то он увеличился на 14,4% (г/г) до 459,3 млрд руб. Отмечу, увеличение доли просроченной задолженности на 1,2 п.п. до 10,4%. Качество кредитного портфеля у Сбера и ВТБ значительно лучше - их показатели составляют 4,3% и 5,7% соответственно.

👨💼 “Прошедший год был полон испытаний для всех – и тем приятнее осознавать, что в этих непростых условиях мы показали лучшую прибыль за всю историю. Существенную роль в наших результатах сыграла и успешная цифровая трансформация, которую мы проводили на протяжении последних лет”, - прокомментировал финансовые результаты Председатель Правления Банка «Санкт-Петербург» Александр Савельев.

📈 В целом БСПб порадовал позитивными результатами. С учётом ожиданий роста отечественной экономики на ближайшие два года, банк сможет избежать увеличения резервов, что положительно отразится на чистой прибыли.

🕳 Единственная ложка дёгтя в этой бочке меда – это низкий уровень корпоративного управления. Менеджмент БСПб может в любой момент инициировать дополнительное размещение акций либо сокращение дивидендных выплат, как это уже случалось ранее, и на этом фоне теряется инвестиционная привлекательность акций.

👉 Я пока обхожу стороной эту историю с акциями БСПб, т.к. для меня предсказуемость корпоративного управления и стабильность дивидендных выплат в истории с банками важнее надежд на кратный рост котировок. О чём, впрочем, уже наверняка успел забыть топ-менеджмент этого банка.

Пресс-релиз

Финансовая отчётность

#BSPB

{kind=link}

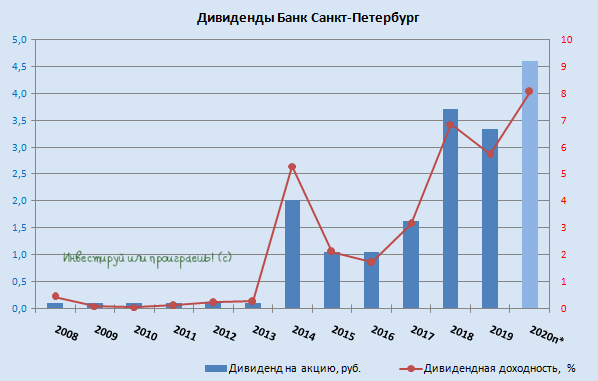

💰Теперь что касается дивидендов Банка Санкт-Петербург.

C ними всё не так просто, с точки зрения визуализации, а потому к этому процессу предлагаю подойти творчески.

📃 Итак, все мы помним, что по итогам 2019 года дивиденды было решено не выплачивать, учитывая апрельские рекомендации ЦБ в сложный коронавирусный период и ту неопределённость, которая нависла в том числе и над всей банковской отраслью. Однако полгода спустя акционеров БСПб поджидал уже приятный сюрприз: Совет директоров рекомендовал направить в качестве дивидендов за 9 месяцев 2020 года 3,33 руб. на одну обыкновенную акцию. Что в точности совпадало с 20% от ЧП по МСФО за 2019 года – той самой нормой выплат, прописанной в обновлённой див.политике.

🤏 Поэтому, чтобы не было путаницы, предлагаю эти 3,33 руб. формально записать в счёт выплат 2019 года. А вот что касается дивидендов уже за 2020 год, самое время открыть презентацию БСПб, приуроченную к публикации годовой финансовой отчётности, и на странице 16 подсмотреть дивидендные ожидания - 4,6 руб. на одну обыкновенную акцию, что может стать рекордом в новейшей истории Банка Санкт-Петербург.

Эта цифра соответствует норме выплат чуть более 20% от ЧП по МСФО за 2020 год и в принципе похожа на правду. По текущим котировкам ДД оценивается на уровне 8%, что также является для БСПб историческим максимумом.

🗓 Осталось теперь только дождаться апреля, когда Совет директоров официально озвучит свои рекомендации по дивидендам и выскажет мнение в отношении возможности запуска очередного раунда байбэка. Ну а ГОСА запланировано на май.

👉 «Какая невиданная щедрость» - резонно заметите вы. И я соглашусь с этим! Для Банка Санкт-Петербург это действительно нонсенс. Но я повторюсь, что во многом это заслуга статьи доходов от операций с валютой и производными финансовыми инструментами, без позитивного влияния которой дивиденд был бы куда ниже. 2020-й год действительно для многих из нас стал успешным в плане трейдинга и инвестиций, а вот чего ждать от года текущего? Какой результат по его итогу покажут трейдеры БСПб? Большой вопрос.

#BSPB

C ними всё не так просто, с точки зрения визуализации, а потому к этому процессу предлагаю подойти творчески.

📃 Итак, все мы помним, что по итогам 2019 года дивиденды было решено не выплачивать, учитывая апрельские рекомендации ЦБ в сложный коронавирусный период и ту неопределённость, которая нависла в том числе и над всей банковской отраслью. Однако полгода спустя акционеров БСПб поджидал уже приятный сюрприз: Совет директоров рекомендовал направить в качестве дивидендов за 9 месяцев 2020 года 3,33 руб. на одну обыкновенную акцию. Что в точности совпадало с 20% от ЧП по МСФО за 2019 года – той самой нормой выплат, прописанной в обновлённой див.политике.

🤏 Поэтому, чтобы не было путаницы, предлагаю эти 3,33 руб. формально записать в счёт выплат 2019 года. А вот что касается дивидендов уже за 2020 год, самое время открыть презентацию БСПб, приуроченную к публикации годовой финансовой отчётности, и на странице 16 подсмотреть дивидендные ожидания - 4,6 руб. на одну обыкновенную акцию, что может стать рекордом в новейшей истории Банка Санкт-Петербург.

Эта цифра соответствует норме выплат чуть более 20% от ЧП по МСФО за 2020 год и в принципе похожа на правду. По текущим котировкам ДД оценивается на уровне 8%, что также является для БСПб историческим максимумом.

🗓 Осталось теперь только дождаться апреля, когда Совет директоров официально озвучит свои рекомендации по дивидендам и выскажет мнение в отношении возможности запуска очередного раунда байбэка. Ну а ГОСА запланировано на май.

👉 «Какая невиданная щедрость» - резонно заметите вы. И я соглашусь с этим! Для Банка Санкт-Петербург это действительно нонсенс. Но я повторюсь, что во многом это заслуга статьи доходов от операций с валютой и производными финансовыми инструментами, без позитивного влияния которой дивиденд был бы куда ниже. 2020-й год действительно для многих из нас стал успешным в плане трейдинга и инвестиций, а вот чего ждать от года текущего? Какой результат по его итогу покажут трейдеры БСПб? Большой вопрос.

#BSPB

{kind=link}

🧮 Ростелеком отчитался по МСФО за 2020 год.

«Компания продемонстрировала уверенный рост основных финансовых показателей и перевыполнила прогноз намеченных на 2020 год целей, сумев справиться с глобальными вызовами.

Несмотря на постоянно меняющиеся условия, мы смогли быстро перестроиться: удержали лидерскую позицию компании на рынке и достигли отличных финансовых результатов. Несмотря на сохранение неопределенности в отношении дальнейшей динамики макроэкономических показателей, итоги работы в 2020 году позволяют нам рассчитывать на продолжение роста бизнеса в 2021 году», - приводятся слова топ-менеджеров Ростелекома в опубликованном пресс-релизе.

✔️ Цифровая трансформация компании идёт полным ходом: спектр передовых цифровых услуг и направлений последовательно расширяется, прибавляя впечатляющими темпами и уже сейчас принося десятки миллиардов рублей доходов, а такие направления как кибербезопасность и вовсе с каждым годом кратно увеличиваются в размерах. По итогам 2020 года выручка от цифровых сервисов увеличилась сразу на 59%, а доля этого сегмента в структуре доходов компании выросла с 10,2% до 14,1%.

✔️ Неплохие успехи продолжает демонстрировать Tele2 Россия: рост доходов и услуг, связанных с мобильной связью, вырос на 15% до 177,0 млрд рублей (32,4% от совокупной выручки), и если верить заявлениям Ростелекома, «Tele2 Россия – это сейчас единственный игрок с двузначными темпами роста на уже зрелом рынке и самый быстрорастущий мобильный оператор в мире». Количество абонентов Tele2 составило на конец 2020 года 46,6 млн, а расхождение с Билайном сократилось за минувший год с 8,7 млн до 3,3 млн.

✔️ ТВ и доступ в интернет также продемонстрировали в 2020 году положительную динамику доходов на уровне 2% и 7% соответственно, сохраняя многолетний восходящий тренд.

✔️ Наконец, доходы от прочих услуг прибавили сразу на 65% до 34,9 млрд рублей, благодаря разовой выручке от заключённого контракта с Росстатом, который организует проект по переписи населения.

📌 Как результат – показатель OIBDA по итогам 2020 года вырос на 14% до 194,1 млрд рублей, в то время как рентабельность по OIBDA немного снизилась – с 35,9% до 35,5%, в том числе из-за низкомаржинального контракта с Росстатом. Чистая прибыль прибавила за этот период на 16% до 25,3 млрд рублей, а FCF составил 22,7 млрд рублей по сравнению с 30,3 млрд годом ранее.

По прогнозам самой компании на 2021 год, консервативный сценарий подразумевает рост выручки и OIBDA не менее 5%, при этом значительного роста операционных показателей не прогнозируется.

Чистый долг за 12 месяцев увеличился на 9% до 362,2 млрд рублей, а долговая нагрузка продолжает демонстрировать завидную стабильность, на протяжении многих лет находясь в диапазоне 1,7х-2,0х по соотношению NetDebt/EBITDA.

#RTKM

«Компания продемонстрировала уверенный рост основных финансовых показателей и перевыполнила прогноз намеченных на 2020 год целей, сумев справиться с глобальными вызовами.

Несмотря на постоянно меняющиеся условия, мы смогли быстро перестроиться: удержали лидерскую позицию компании на рынке и достигли отличных финансовых результатов. Несмотря на сохранение неопределенности в отношении дальнейшей динамики макроэкономических показателей, итоги работы в 2020 году позволяют нам рассчитывать на продолжение роста бизнеса в 2021 году», - приводятся слова топ-менеджеров Ростелекома в опубликованном пресс-релизе.

✔️ Цифровая трансформация компании идёт полным ходом: спектр передовых цифровых услуг и направлений последовательно расширяется, прибавляя впечатляющими темпами и уже сейчас принося десятки миллиардов рублей доходов, а такие направления как кибербезопасность и вовсе с каждым годом кратно увеличиваются в размерах. По итогам 2020 года выручка от цифровых сервисов увеличилась сразу на 59%, а доля этого сегмента в структуре доходов компании выросла с 10,2% до 14,1%.

✔️ Неплохие успехи продолжает демонстрировать Tele2 Россия: рост доходов и услуг, связанных с мобильной связью, вырос на 15% до 177,0 млрд рублей (32,4% от совокупной выручки), и если верить заявлениям Ростелекома, «Tele2 Россия – это сейчас единственный игрок с двузначными темпами роста на уже зрелом рынке и самый быстрорастущий мобильный оператор в мире». Количество абонентов Tele2 составило на конец 2020 года 46,6 млн, а расхождение с Билайном сократилось за минувший год с 8,7 млн до 3,3 млн.

✔️ ТВ и доступ в интернет также продемонстрировали в 2020 году положительную динамику доходов на уровне 2% и 7% соответственно, сохраняя многолетний восходящий тренд.

✔️ Наконец, доходы от прочих услуг прибавили сразу на 65% до 34,9 млрд рублей, благодаря разовой выручке от заключённого контракта с Росстатом, который организует проект по переписи населения.

📌 Как результат – показатель OIBDA по итогам 2020 года вырос на 14% до 194,1 млрд рублей, в то время как рентабельность по OIBDA немного снизилась – с 35,9% до 35,5%, в том числе из-за низкомаржинального контракта с Росстатом. Чистая прибыль прибавила за этот период на 16% до 25,3 млрд рублей, а FCF составил 22,7 млрд рублей по сравнению с 30,3 млрд годом ранее.

По прогнозам самой компании на 2021 год, консервативный сценарий подразумевает рост выручки и OIBDA не менее 5%, при этом значительного роста операционных показателей не прогнозируется.

Чистый долг за 12 месяцев увеличился на 9% до 362,2 млрд рублей, а долговая нагрузка продолжает демонстрировать завидную стабильность, на протяжении многих лет находясь в диапазоне 1,7х-2,0х по соотношению NetDebt/EBITDA.

#RTKM

{kind=link}

💰 Если заглянуть в презентацию Ростелекома, приуроченной к годовой финансовой отчётности, то на стр.7 можно увидеть, что руководство Ростелекома намерено рекомендовать выплату дивидендов за 2020 год из расчёта 5 руб. на обыкновенную и привилегированную акцию, что по текущим котировкам сулит ДД на уровне 4,7% и 5,5% соответственно.

Признаюсь, я ждал хотя бы символического роста выплат по итогам минувшего года, однако с другой стороны – опубликованная годовая отчётность, по большому счёту, и не дала такого шанса. Как мы знаем, обновлённая див.политика Ростелекома подразумевает направлять акционерам не менее 75% от FCF, и озвученные 5 руб. на акцию – это даже чуть больше, около 77% от FCF. Всё логично.

🗓 Другое дело – попытаться предсказать дальнейшую динамику FCF, от которой во многом будут зависеть дальнейшие дивидендные перспективы компании. Вряд ли здесь стоит ждать какого-то прорыва, учитывая весьма консервативный сценарий самого Ростелекома по росту бизнеса, но в любом случае ожидаемая в апреле обновлённая стратегия компании может помочь нам более объективно построить прогнозные модели.

👉 Я держу в своём портфеле немножко префов Ростелекома (1%). Правда, ещё с тех чудесных времён, когда их можно было купить по 60+ рублей и даже ниже. Сейчас, когда котировки находятся вблизи трёхзначных отметок, я скорее задумываюсь о фиксации прибыли, нежели о наращивании своего присутствия в этих бумагах.

#RTKM

Признаюсь, я ждал хотя бы символического роста выплат по итогам минувшего года, однако с другой стороны – опубликованная годовая отчётность, по большому счёту, и не дала такого шанса. Как мы знаем, обновлённая див.политика Ростелекома подразумевает направлять акционерам не менее 75% от FCF, и озвученные 5 руб. на акцию – это даже чуть больше, около 77% от FCF. Всё логично.

🗓 Другое дело – попытаться предсказать дальнейшую динамику FCF, от которой во многом будут зависеть дальнейшие дивидендные перспективы компании. Вряд ли здесь стоит ждать какого-то прорыва, учитывая весьма консервативный сценарий самого Ростелекома по росту бизнеса, но в любом случае ожидаемая в апреле обновлённая стратегия компании может помочь нам более объективно построить прогнозные модели.

👉 Я держу в своём портфеле немножко префов Ростелекома (1%). Правда, ещё с тех чудесных времён, когда их можно было купить по 60+ рублей и даже ниже. Сейчас, когда котировки находятся вблизи трёхзначных отметок, я скорее задумываюсь о фиксации прибыли, нежели о наращивании своего присутствия в этих бумагах.

#RTKM

{kind=link}