Forwarded from ИнвестократЪ | Георгий Аведиков

ФСК ЕЭС

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

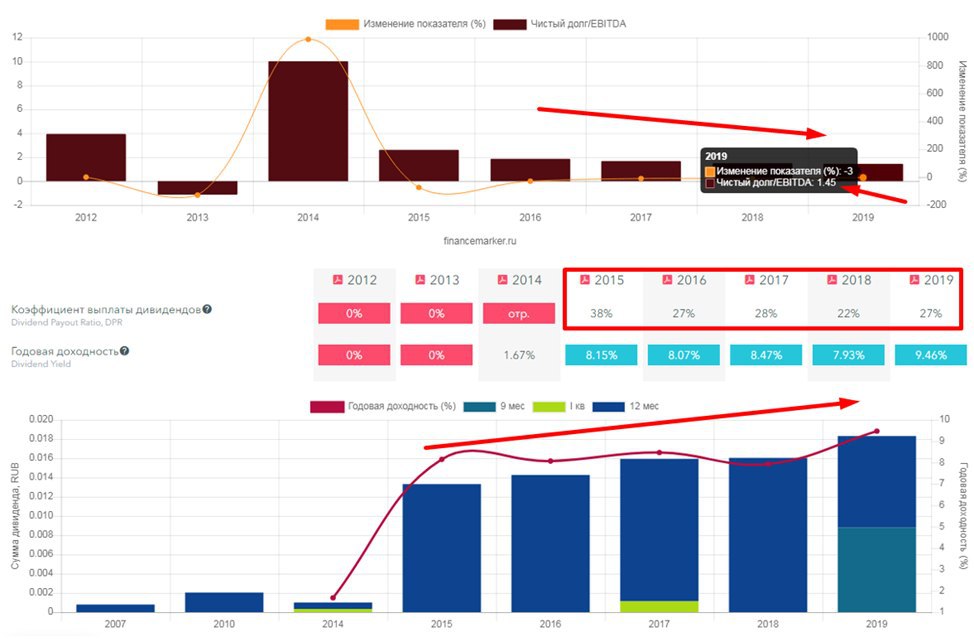

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

💼 Акционеры ФСК ЕЭС сегодня после закрытия торгов уйдут под дивидендную отсечку: компания порадует финальными выплатами за 2019 год в размере 0,9494 коп., что по текущим котировкам сулит доходность почти в 5%.

Вместе с ранее выплаченными промежуточными дивидендами в размере 0,881 коп. совокупный дивиденд составит 1,829 коп., а дивидендная доходность на протяжении последних пяти лет отличается завидной стабильностью, продолжая оставаться в узком диапазоне 8-9%.

Очень достойная доходность, крепкое финансовое положение и минимальные корпоративные риски (объединение с Россетями) делают акции ФСК ЕЭС желанными в любом консервативном портфеле, для которого на первом месте – стабильные дивидендные выплаты и надёжность эмитента.

Январский дивидендный гэп бумаги ФСК ЕЭС закрыли буквально за неделю. Практически не сомневаюсь, что оперативное закрытие гэпа мы увидим и на сей раз.

#FEES

Вместе с ранее выплаченными промежуточными дивидендами в размере 0,881 коп. совокупный дивиденд составит 1,829 коп., а дивидендная доходность на протяжении последних пяти лет отличается завидной стабильностью, продолжая оставаться в узком диапазоне 8-9%.

Очень достойная доходность, крепкое финансовое положение и минимальные корпоративные риски (объединение с Россетями) делают акции ФСК ЕЭС желанными в любом консервативном портфеле, для которого на первом месте – стабильные дивидендные выплаты и надёжность эмитента.

Январский дивидендный гэп бумаги ФСК ЕЭС закрыли буквально за неделю. Практически не сомневаюсь, что оперативное закрытие гэпа мы увидим и на сей раз.

#FEES

{kind=link}

🧮 ФСК ЕЭС отчиталась по МСФО за 1 кв. 2020 года.

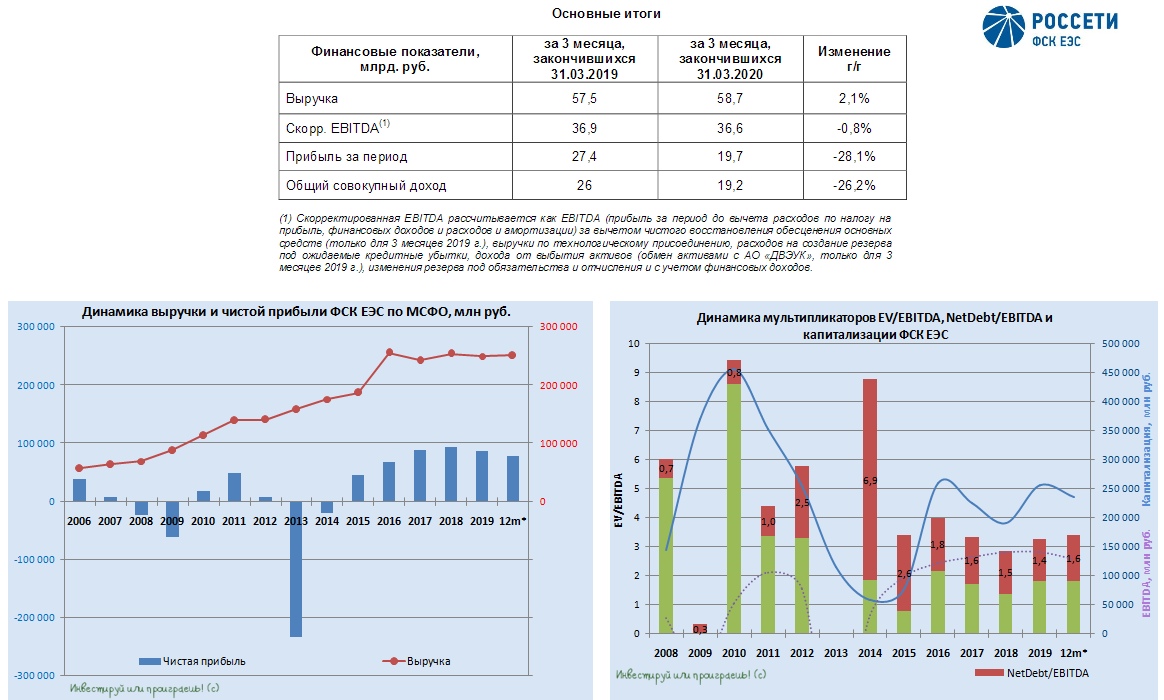

✅ Снижение отпуска электроэнергии на 3,2% (г/г) традиционно было компенсировано повышением тарифов на её передачу, благодаря чему выручка от передачи электроэнергии по сравнению с аналогичным периодом прошлого года осталась неизменной. Зато доходы компании от непрофильных активов смогли порадовать ростом с 1,4 до 2,6 млрд рублей, в результате чего выручка ФСК ЕЭС выросла на 2,1% до 58,7 млрд рублей.

✅ Операционные расходы продемонстрировали несколько опережающую динамику (+3,2% до 36,0 млрд рублей). Плюс ко всему, разовая неденежная прибыль в размере 10,4 млрд рублей, отражённая в прошлогодней отчётности по итогам обмена активами с ДВУЭК, на сей раз отметилась «баранкой» в графе «Доход от выбытия активов», из-за чего номинальная операционная прибыль сократилась по сравнению с прошлым годом в 1,5 раза до 23,6 млрд рублей, а чистая прибыль растеряла 28%, составив 19,7 млрд.

✅ Поэтому для более корректного сравнения лучше воспользоваться скорректированными значениями финансовых показателей, где ситуация выглядит куда более стабильной: скорр.EBITDA символически снизился на 0,8% до 36,6 млрд рублей, а чистая прибыль за первые 3 месяца 2020 года оказалась даже на 1% выше показателя скорректированной чистой прибыли за аналогичный период прошлого года (рассчитанной без учёта результатов сделки от обмена активами с ДВУЭК).

✅ В целом опубликованные результаты ФСК ЕЭС по МСФО за 1 кв. 2020 года отметились стабильной динамикой ключевых финансовых показателей, а дивидендная история в компании продолжит привлекать внимание консервативно настроенных инвесторов, ставящих стабильность выплат выше перспектив курсового роста.

Финансовая отчётность

Пресс-релиз

#FEES

✅ Снижение отпуска электроэнергии на 3,2% (г/г) традиционно было компенсировано повышением тарифов на её передачу, благодаря чему выручка от передачи электроэнергии по сравнению с аналогичным периодом прошлого года осталась неизменной. Зато доходы компании от непрофильных активов смогли порадовать ростом с 1,4 до 2,6 млрд рублей, в результате чего выручка ФСК ЕЭС выросла на 2,1% до 58,7 млрд рублей.

✅ Операционные расходы продемонстрировали несколько опережающую динамику (+3,2% до 36,0 млрд рублей). Плюс ко всему, разовая неденежная прибыль в размере 10,4 млрд рублей, отражённая в прошлогодней отчётности по итогам обмена активами с ДВУЭК, на сей раз отметилась «баранкой» в графе «Доход от выбытия активов», из-за чего номинальная операционная прибыль сократилась по сравнению с прошлым годом в 1,5 раза до 23,6 млрд рублей, а чистая прибыль растеряла 28%, составив 19,7 млрд.

✅ Поэтому для более корректного сравнения лучше воспользоваться скорректированными значениями финансовых показателей, где ситуация выглядит куда более стабильной: скорр.EBITDA символически снизился на 0,8% до 36,6 млрд рублей, а чистая прибыль за первые 3 месяца 2020 года оказалась даже на 1% выше показателя скорректированной чистой прибыли за аналогичный период прошлого года (рассчитанной без учёта результатов сделки от обмена активами с ДВУЭК).

✅ В целом опубликованные результаты ФСК ЕЭС по МСФО за 1 кв. 2020 года отметились стабильной динамикой ключевых финансовых показателей, а дивидендная история в компании продолжит привлекать внимание консервативно настроенных инвесторов, ставящих стабильность выплат выше перспектив курсового роста.

Финансовая отчётность

Пресс-релиз

#FEES

{kind=link}

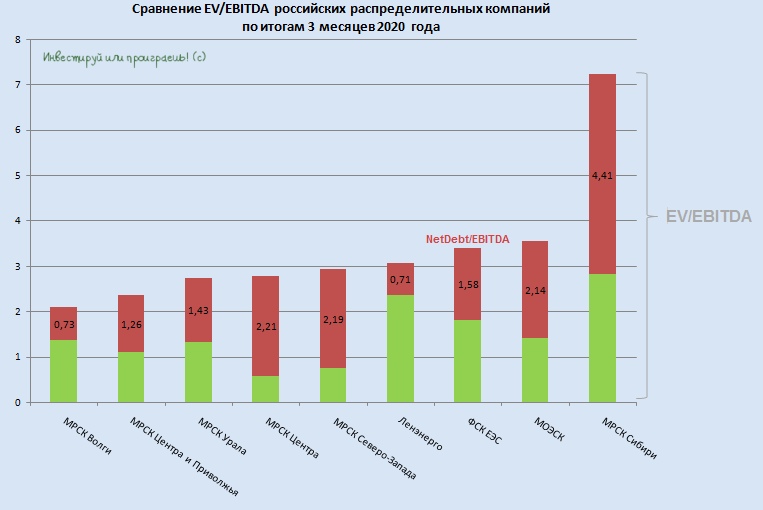

📊 Как бы ни испытывала судьба российские сетевые компании, МРСК Волги и МРСК ЦП продолжают оставаться самыми недооценёнными представителями этого сектора.

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

{kind=link}

📊 Дочки Россетей отчитались по РСБУ за 6 месяцев 2020 года, а значит самое время обновить нашу традиционную табличку с мультипликаторами P/E, исходя из размера чистой прибыли по российским стандартам бухгалтерской отчётности в ltm-выражении.

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

{kind=link}

BCS Global Markets добавил акции ФСК ЕЭС в дивидендную корзину "Топ-5 акций компаний РФ".

"В виде исключения мы решили расширить наш стандартный топ-список из пяти дивидендных историй до шести бумаг, чтобы минимизировать ротацию в рамках корзины. Это временная мера, которая может действовать в течение следующей пары месяцев. Причиной стал перенос дивидендных рекомендаций и выплат от ряда государственных компаний и банков из прибыли прошлого года на конец лета и осень 2020 года из-за пандемии COVID-19", - говорится в обзоре.

Эксперты отмечают, что оставляют привилегированные акции Сбербанка в корзине, так как "хотят, чтобы она отразила дивиденды на рекордную прибыль банка за 2019 год".

В то же время, как пишут аналитики, ФСК остается одной из лучших дивидендных историй среди российских генерирующих компаний с исторической ДД на уровне 10%.

Таким образом, дивидендная корзина от BCS Global Markets в настоящее время состоит из шести бумаг:

💰Сургутнефтегаз (ап)

💰ГМК Норильский Никель

💰Юнипро

💰Сбербанк (ап)

💰МТС

💰ФСК ЕЭС

#SNGS #GMKN #UPRO #SBERP #MTSS #FEES

"В виде исключения мы решили расширить наш стандартный топ-список из пяти дивидендных историй до шести бумаг, чтобы минимизировать ротацию в рамках корзины. Это временная мера, которая может действовать в течение следующей пары месяцев. Причиной стал перенос дивидендных рекомендаций и выплат от ряда государственных компаний и банков из прибыли прошлого года на конец лета и осень 2020 года из-за пандемии COVID-19", - говорится в обзоре.

Эксперты отмечают, что оставляют привилегированные акции Сбербанка в корзине, так как "хотят, чтобы она отразила дивиденды на рекордную прибыль банка за 2019 год".

В то же время, как пишут аналитики, ФСК остается одной из лучших дивидендных историй среди российских генерирующих компаний с исторической ДД на уровне 10%.

Таким образом, дивидендная корзина от BCS Global Markets в настоящее время состоит из шести бумаг:

💰Сургутнефтегаз (ап)

💰ГМК Норильский Никель

💰Юнипро

💰Сбербанк (ап)

💰МТС

💰ФСК ЕЭС

#SNGS #GMKN #UPRO #SBERP #MTSS #FEES

📊 Пришло время обновить расклад сил в российской сетевой отрасли, после того как все её ведущие публичные представители отчитались по МСФО за 6 месяцев 2020 года.

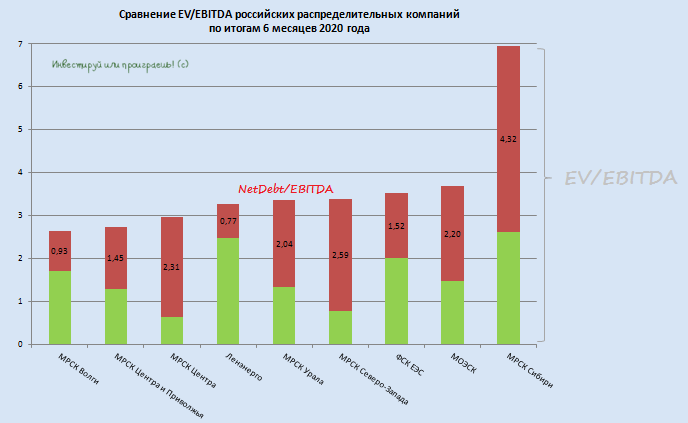

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

〰️ ФСК ЕЭС – одна из тех компаний, которую я бы с радостью прикупил бы по мартовским ценникам в районе 0,15 руб. за акцию. Но, даже несмотря на возрастающие с каждым днём риски второго локдауна, котировки демонстрируют завидную стабильность, в течение последних трёх месяцев дрейфуя в узком диапазоне 0,185-0,205 руб. Возможно ещё не вечер, но всё же.

📃 Финам подготовил неплохой обзор по этой компании, рекомендую почитать и вам.

Основные тезисы:

1️⃣ Бизнес ФСК ЕЭС проявил достаточно хорошую устойчивость к кризису: скорректированная ЧП по итогам 1 полугодия 2020 года снизилась всего на 8% (г/г).

2️⃣ По итогам года ожидается умеренное снижение показателей операционной рентабельности, прибыли и денежного потока, а финансовая картина является весьма комфортной для выплаты сопоставимого с прошлым годом дивиденда. Размер выплат за 2020 год может составить 0,0185 руб. на акцию, что подразумевает привлекательную ДД свыше 9% к текущему курсу.

3️⃣ Акции торгуются с P/E=3,5х и дисконтом в среднем 52% по отношению к электросетевому комплексу РФ и иностранным аналогам (с учётом странового дисконта), что снижает риски инвестиций в эти акции.

4️⃣ ФСК ЕЭС - самая прибыльная "дочка" Россетей, а маржинальность по EBITDA в течение последних нескольких лет не опускалась ниже 50%. На содержание и обслуживание магистральной энергетической сети требуется значительно меньше средств, чем на распределительные сети. Кроме того, в магистральных сетях самый низкий уровень потерь - немногим выше 4%.

5️⃣ Долгосрочной точкой роста может стать увеличение парка электромобилей и электробусов в стране.

#FEES

📃 Финам подготовил неплохой обзор по этой компании, рекомендую почитать и вам.

Основные тезисы:

1️⃣ Бизнес ФСК ЕЭС проявил достаточно хорошую устойчивость к кризису: скорректированная ЧП по итогам 1 полугодия 2020 года снизилась всего на 8% (г/г).

2️⃣ По итогам года ожидается умеренное снижение показателей операционной рентабельности, прибыли и денежного потока, а финансовая картина является весьма комфортной для выплаты сопоставимого с прошлым годом дивиденда. Размер выплат за 2020 год может составить 0,0185 руб. на акцию, что подразумевает привлекательную ДД свыше 9% к текущему курсу.

3️⃣ Акции торгуются с P/E=3,5х и дисконтом в среднем 52% по отношению к электросетевому комплексу РФ и иностранным аналогам (с учётом странового дисконта), что снижает риски инвестиций в эти акции.

4️⃣ ФСК ЕЭС - самая прибыльная "дочка" Россетей, а маржинальность по EBITDA в течение последних нескольких лет не опускалась ниже 50%. На содержание и обслуживание магистральной энергетической сети требуется значительно меньше средств, чем на распределительные сети. Кроме того, в магистральных сетях самый низкий уровень потерь - немногим выше 4%.

5️⃣ Долгосрочной точкой роста может стать увеличение парка электромобилей и электробусов в стране.

#FEES

{kind=link}

4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в "зелёную генерацию". Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды - это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы - решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват - традиционно рассудит только время.

📎 Друзья! Я понимаю, что телеграм-канал у меня совершенно бесплатный (по крайней мере пока), донаты в ВК я тоже не подключал (опять же пока), однако любые благодарности за свой труд - это всегда приятно. Поэтому ради социального эксперимента и бутылки хорошего вина всех неравнодушных прошу порадовать меня монетками (хоть 10, хоть 50, хоть 100 рублей - не суть). Интересно, сколько людей откликнутся на этот эксперимент, если учитывать, что активно читающих людей где-то 5к-6к подписчиков? Мой прогноз: в лучшем случае порадуют монеткой 1% от этой цифры. О результатах эксперимента потом сообщу.

Карта Тинькофф: 5536 9138 4963 1649

Карта Сбера: 4274 2780 4088 0687

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) - а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в "зелёную генерацию". Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды - это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы - решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват - традиционно рассудит только время.

📎 Друзья! Я понимаю, что телеграм-канал у меня совершенно бесплатный (по крайней мере пока), донаты в ВК я тоже не подключал (опять же пока), однако любые благодарности за свой труд - это всегда приятно. Поэтому ради социального эксперимента и бутылки хорошего вина всех неравнодушных прошу порадовать меня монетками (хоть 10, хоть 50, хоть 100 рублей - не суть). Интересно, сколько людей откликнутся на этот эксперимент, если учитывать, что активно читающих людей где-то 5к-6к подписчиков? Мой прогноз: в лучшем случае порадуют монеткой 1% от этой цифры. О результатах эксперимента потом сообщу.

Карта Тинькофф: 5536 9138 4963 1649

Карта Сбера: 4274 2780 4088 0687

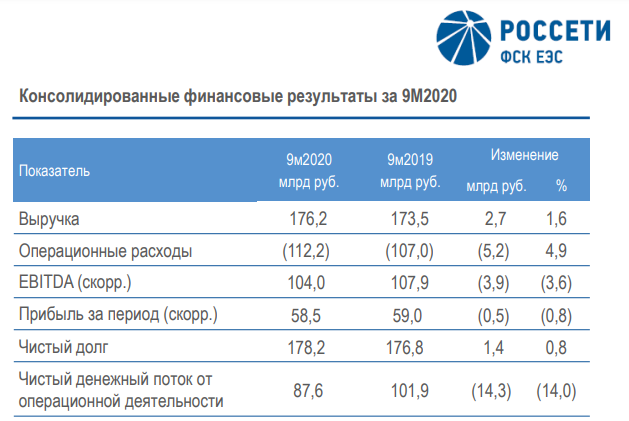

🧮 ФСК отчиталась по МСФО за 9 месяцев 2020 года, сообщив о весьма достойных результатах за этот период, особенно с учётом тех коронавирусных вызовов, с которыми нам всем пришлось столкнуться в этом високосном году.

На фоне снижения выручки от основного сегмента ФСК ЕЭС (передача электроэнергии) на 0,9% (г/г) до 165,4 млрд рублей, доходы от технологического присоединения (ТП) к сетям практически удвоились, достигнув 4,6 млрд. И это притом, что ТП является самой высокомаржинальной статьёй доходов компании! Добавляем сюда бурный семикратный рост доходов от строительных услуг (с 0,3 до 2,1 млрд рублей), в результате изменения процента завершения работ на разных этапах строительных проектов – и получаем рост выручки ФСК ЕЭС по итогам 9 месяцев 2020 года на 1,6% до 176,2 млрд рублей.

Операционные расходы показали опережающую динамику по сравнению с выручкой, увеличившись в отчётном периоде на 4,9% до 112,2 млрд рублей, а прошлогодний «Доход от выбытия активов» в размере 10,4 млрд рублей, ставший следствием состоявшейся сделки по обмену активов с ДВЭУК, на сей раз отсутствовал в этой графе доходов. Как результат – резкое сокращение операционной прибыли (с 83,1 до 67,8 млрд рублей) и чистой прибыли (с 70,4 до 58,5 млрд).

Без учёта разовых факторов скорректированная чистая прибыль ФСК ЕЭС осталась примерно на прошлогоднем уровне, скромно снизившись на 0,8% до 58,5 млрд рублей, что вкупе с ожидаемым падением кап.расходов по итогам текущего года на 22% (согласно бизнес-плану) и адекватному уровню долговой нагрузки (1,7х по соотношению NetDebt/EBITDA) позволяет закладывать в сценарий дивиденды за 2020 год как минимум не ниже прошлогодних (1,8 коп), что ориентирует нас на ДД около 9%. Очень неплохо, скажу я вам!

Продолжаю держать акции ФСК ЕЭС в своём портфеле с долей в 3,1%, и буду очень даже не против нарастить её при удобном случае. А возможный сценарий, предполагающий консолидацию компании с Россетями и переход на единую акцию, рассматриваю скорее как положительный фактор, в случае реализации которого оценка ФСК ЕЭС может оказаться значительно выше текущих рыночных уровней.

Финансовая отчётность

Пресс-релиз

Презентация

#FEES

На фоне снижения выручки от основного сегмента ФСК ЕЭС (передача электроэнергии) на 0,9% (г/г) до 165,4 млрд рублей, доходы от технологического присоединения (ТП) к сетям практически удвоились, достигнув 4,6 млрд. И это притом, что ТП является самой высокомаржинальной статьёй доходов компании! Добавляем сюда бурный семикратный рост доходов от строительных услуг (с 0,3 до 2,1 млрд рублей), в результате изменения процента завершения работ на разных этапах строительных проектов – и получаем рост выручки ФСК ЕЭС по итогам 9 месяцев 2020 года на 1,6% до 176,2 млрд рублей.

Операционные расходы показали опережающую динамику по сравнению с выручкой, увеличившись в отчётном периоде на 4,9% до 112,2 млрд рублей, а прошлогодний «Доход от выбытия активов» в размере 10,4 млрд рублей, ставший следствием состоявшейся сделки по обмену активов с ДВЭУК, на сей раз отсутствовал в этой графе доходов. Как результат – резкое сокращение операционной прибыли (с 83,1 до 67,8 млрд рублей) и чистой прибыли (с 70,4 до 58,5 млрд).

Без учёта разовых факторов скорректированная чистая прибыль ФСК ЕЭС осталась примерно на прошлогоднем уровне, скромно снизившись на 0,8% до 58,5 млрд рублей, что вкупе с ожидаемым падением кап.расходов по итогам текущего года на 22% (согласно бизнес-плану) и адекватному уровню долговой нагрузки (1,7х по соотношению NetDebt/EBITDA) позволяет закладывать в сценарий дивиденды за 2020 год как минимум не ниже прошлогодних (1,8 коп), что ориентирует нас на ДД около 9%. Очень неплохо, скажу я вам!

Продолжаю держать акции ФСК ЕЭС в своём портфеле с долей в 3,1%, и буду очень даже не против нарастить её при удобном случае. А возможный сценарий, предполагающий консолидацию компании с Россетями и переход на единую акцию, рассматриваю скорее как положительный фактор, в случае реализации которого оценка ФСК ЕЭС может оказаться значительно выше текущих рыночных уровней.

Финансовая отчётность

Пресс-релиз

Презентация

#FEES

{kind=link}

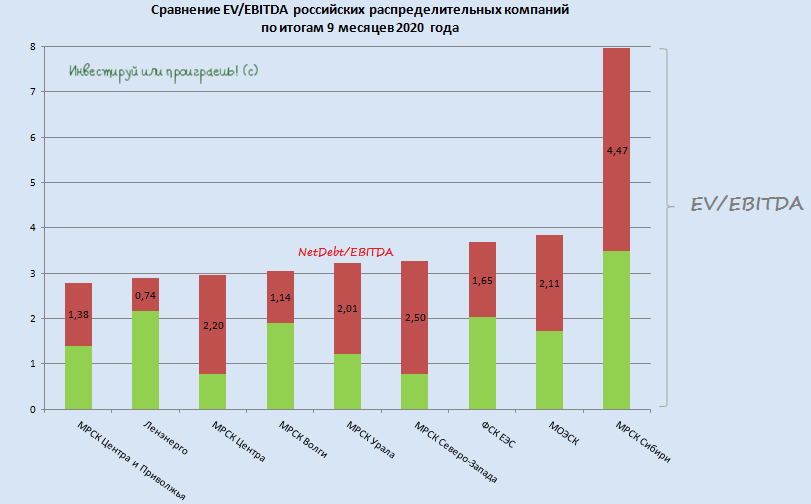

📊 Самое время обновить сравнительную картинку по сетевым распределительным компаниям.

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}