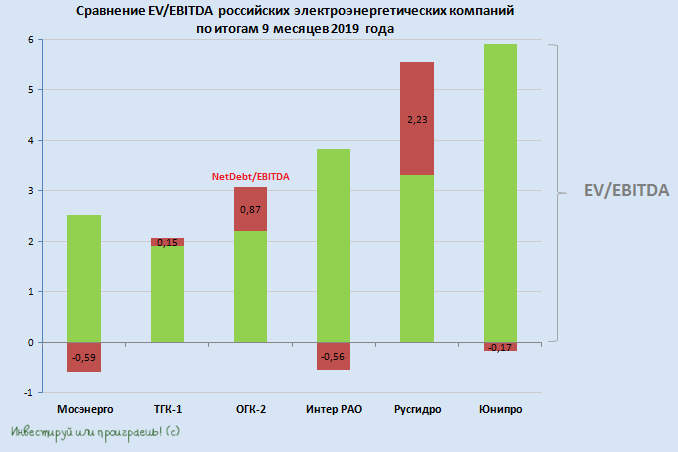

Русгидро традиционно одной из последних отчиталась по МСФО за 9 месяцев 2019 года, а значит самое время обновить картинку с раскладом сил в отрасли электрогенерации.

1️⃣ 2️⃣ 3️⃣ Весь пьедестал почёта в этом своеобразном рейтинге заняли три публичные дочки ГЭХа: Мосэнерго, ТГК-1 и ОГК-2, финансовую отчётность по МСФО каждой из которых за 9 месяцев 2019 года мы уже анализировали ранее. Если есть желание – можете почитать, восстановить в памяти основные моменты. Я могу сказать, что из этой троицы по-прежнему отдаю предпочтение бумагам ОГК-2 и ТГК-1, которые всё ещё получают определённый позитивный эффект от программы ДПМ (и ОГК-2 в первую очередь), в то время как для Мосэнерго эта история уже осталась в прошлом.

Раз уж мы коснулись Мосэнерго, ТГК-1 и ОГК-2, нельзя не упомянуть про обновлённую дивидендную политику Газпрома, внучками которого они являются (через Газпромэнергохолдинг). И если по самому Газпрому дивидендные расклады более ли менее понятны (за исключением разве что пока ещё не представленных неденежных статей, на которые будет корректироваться чистая прибыль), то по дочерним предприятиям газового монополиста интрига всё ещё остаётся. Несколько дней назад я уже касался этой темы, и моё небольшое математическое расследование дало надежду, что по итогам 2019 года мы вправе рассчитывать на норму выплат в размере не менее 40% от ЧП по МСФО по трём дочкам ГЭХа.

4️⃣ На четвёртой строчке разместился Интер РАО, за которым, признаюсь, особенно активно не слежу, и акции которого к покупке на текущих уровнях не рассматриваю. Здесь я могу лишь отметить, что компания до сих пор платит в качестве дивидендов всего лишь 25% от ЧП по МСФО, что в нынешних реалиях является ниже средней нормы выплат по сектору, а потому любые позитивные новости на этот счёт могут стать мощным драйвером для переоценки рыночной стоимости.

Ждём весну следующего года, когда Интер РАО обещала представить свою обновлённую стратегию, быть может там будут какие-то новости на этот счёт, хотя менеджмент компании совсем недавно ещё раз прямо намекал, что див.политику менять не планируется, хотя рост давления со стороны государства растёт. Замечу, что физические возможности для повышения дивидендов у компании уж точно имеются, ведь выплаты традиционно заметно отстают от динамики свободного денежного потока, плюс более чем достаточный запас денежных средств на счетах компании как бы намекает. В-общем, поживём-увидим.

5️⃣ С упоминания представленной в конце прошлой недели финансовой отчётности Русгидро за 9 месяцев 2019 года я начал сегодняшнее повествование, кому интересно поглядеть как компания отработала этот отрезок – почитайте по представленной ссылке. Поэтому на сей раз ограничусь только небольшим резюме по данной компании.

Я продолжаю считать Русгидро перспективной инвестиционной идеей на длинном горизонте. Рано или поздно это будет второй Газпром (в плане реализации сценария), от которого тоже ещё в начале этого мало кто ждал хороших новостей, а он с тех пор не перестаёт удивлять, и обновление исторических максимумов там выглядит лишь делом времени. Все драйверы, которые я вспоминал в начале октября на страницах данного телеграм-канала, по-прежнему в силе, поэтому акционерам Русгидро желаю просто терпения! А чтобы ждать было не так тоскливо – берите и радуйтесь, что даже текущая дивидендная доходность обгоняет депозит практически в любом российском банке!

#MSNG #OGKB #TGKA #IRAO #HYDR #UPRO

1️⃣ 2️⃣ 3️⃣ Весь пьедестал почёта в этом своеобразном рейтинге заняли три публичные дочки ГЭХа: Мосэнерго, ТГК-1 и ОГК-2, финансовую отчётность по МСФО каждой из которых за 9 месяцев 2019 года мы уже анализировали ранее. Если есть желание – можете почитать, восстановить в памяти основные моменты. Я могу сказать, что из этой троицы по-прежнему отдаю предпочтение бумагам ОГК-2 и ТГК-1, которые всё ещё получают определённый позитивный эффект от программы ДПМ (и ОГК-2 в первую очередь), в то время как для Мосэнерго эта история уже осталась в прошлом.

Раз уж мы коснулись Мосэнерго, ТГК-1 и ОГК-2, нельзя не упомянуть про обновлённую дивидендную политику Газпрома, внучками которого они являются (через Газпромэнергохолдинг). И если по самому Газпрому дивидендные расклады более ли менее понятны (за исключением разве что пока ещё не представленных неденежных статей, на которые будет корректироваться чистая прибыль), то по дочерним предприятиям газового монополиста интрига всё ещё остаётся. Несколько дней назад я уже касался этой темы, и моё небольшое математическое расследование дало надежду, что по итогам 2019 года мы вправе рассчитывать на норму выплат в размере не менее 40% от ЧП по МСФО по трём дочкам ГЭХа.

4️⃣ На четвёртой строчке разместился Интер РАО, за которым, признаюсь, особенно активно не слежу, и акции которого к покупке на текущих уровнях не рассматриваю. Здесь я могу лишь отметить, что компания до сих пор платит в качестве дивидендов всего лишь 25% от ЧП по МСФО, что в нынешних реалиях является ниже средней нормы выплат по сектору, а потому любые позитивные новости на этот счёт могут стать мощным драйвером для переоценки рыночной стоимости.

Ждём весну следующего года, когда Интер РАО обещала представить свою обновлённую стратегию, быть может там будут какие-то новости на этот счёт, хотя менеджмент компании совсем недавно ещё раз прямо намекал, что див.политику менять не планируется, хотя рост давления со стороны государства растёт. Замечу, что физические возможности для повышения дивидендов у компании уж точно имеются, ведь выплаты традиционно заметно отстают от динамики свободного денежного потока, плюс более чем достаточный запас денежных средств на счетах компании как бы намекает. В-общем, поживём-увидим.

5️⃣ С упоминания представленной в конце прошлой недели финансовой отчётности Русгидро за 9 месяцев 2019 года я начал сегодняшнее повествование, кому интересно поглядеть как компания отработала этот отрезок – почитайте по представленной ссылке. Поэтому на сей раз ограничусь только небольшим резюме по данной компании.

Я продолжаю считать Русгидро перспективной инвестиционной идеей на длинном горизонте. Рано или поздно это будет второй Газпром (в плане реализации сценария), от которого тоже ещё в начале этого мало кто ждал хороших новостей, а он с тех пор не перестаёт удивлять, и обновление исторических максимумов там выглядит лишь делом времени. Все драйверы, которые я вспоминал в начале октября на страницах данного телеграм-канала, по-прежнему в силе, поэтому акционерам Русгидро желаю просто терпения! А чтобы ждать было не так тоскливо – берите и радуйтесь, что даже текущая дивидендная доходность обгоняет депозит практически в любом российском банке!

#MSNG #OGKB #TGKA #IRAO #HYDR #UPRO

{kind=link}

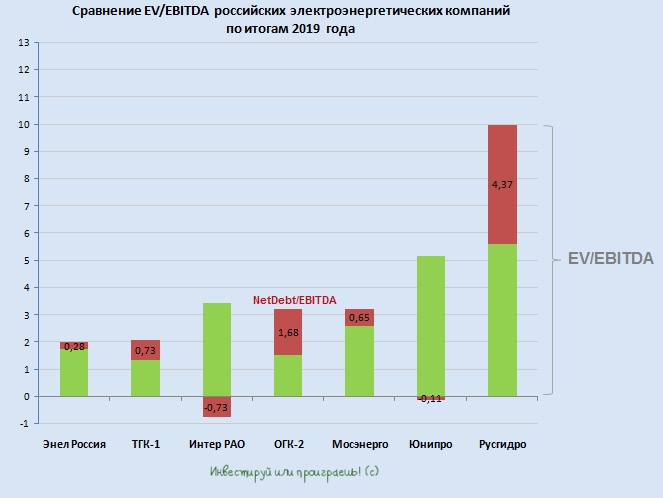

Я понимаю, что адекватно воспринимать фундаментальный анализ и смотреть на финансовые мультипликаторы сейчас способны очень не многие. Но традициям изменять нельзя, и несмотря ни на что обновлять наши любимые сравнительные диаграммы нужно!

1⃣ Начнём традиционно с сектора электрогенерации, где в лидеры по текущей рыночной недооценённости нежданно-негаданно вырвалась Энел Россия, акции которой упали за последние недели не так сильно, как у других представителей этого сектора. В том числе, благодаря зафиксированному на три года размеру дивидендов в размере 8 коп. на бумагу. Правда, в своих расчётах я скорректировал значение показателя EBITDA на обесценение активов проданной в прошлом году Рефтинской ГРЭС, но эта цифра будет более информативной и показательной, за вычетом разовых списаний.

2⃣ На второй строчке по мультипликатору EV/EBITDA (также со значением около 2х) расположилась ТГК-1. И это неудивительно, если учесть, что компания меньше чем за месяц растеряла половину своей капитализации (как же вовремя я её продал в начале марта!). Были бы сейчас лишние деньги – с удовольствием бы пристроил часть из них в акции ТГК-1 по текущим 0,8 коп.

3⃣ На третьей позиции расположилась Интер РАО, по-прежнему предлагающая невысокую див.доходность (около 5%), и это несмотря на большие возможности в распределении своей прибыли между акционерами!

4⃣ - 5⃣ На чётвертое место опустилась ОГК-2, несмотря на то, что котировки акций тоже заметно упали за последние недели - с 75 до 45 коп. Всему виной – ожидаемо выросший чистый долг, на фоне вынужденных (навязанных сверху) вложений в РЭП-холдинг, о которых стало известно ещё в прошлом году. Совсем рядышком, и практически с таким же значением мультипликатора EV/EBITDA следом расположилась Мосэнерго, которая в отличие от своей сестры продолжает унывать после завершения программы ДПМ.

Собственно, финансовые результаты этих двух компаний я анализировал также в рамках одного поста, можете вернуться и почитать. Резюмируя, могу сказать, что акции ОГК-2 для меня на порядок привлекательнее, нежели Мосэнерго, как минимум из-за более внятных драйверов роста фин.показателей на ближайшие годы, более щедрых дивидендов и не исчерпавшей себя программы ДПМ.

6⃣ Юнипро: согласно опубликованной финансовой отчётности за 2019 год, у компании по-прежнему отрицательный чистый долг, всё ещё сохраняются планы выплатить дивиденды в размере 0,31 руб. на бумагу по итогам 2020 года, и при всём при этом акции компании за последние недели просто укатали в пол, предлагая сейчас неприлично высокую ДД около 13%. Рассуждал об этом буквально вчера, но по хэштегу #UPRO можете найти много других полезных материалов на тему этой компании.

7⃣ Русгидро: провальная финансовая отчётность за 2019 год, благодаря (а не вопреки) которой я не задумываясь сразу же продал акции компании, успев это сделать перед обвальным коронавирусным падением последних недель. Никакого желания возвращаться обратно с тех пор пока ни разу не возникло, а для того чтобы ДД за прошлый год стала двузначной котировки должны обвалиться ещё примерно на треть от текущих уровней.

#ENRU #TGKA #IRAO #OGKB #MSNG #UPRO #HYDR

1⃣ Начнём традиционно с сектора электрогенерации, где в лидеры по текущей рыночной недооценённости нежданно-негаданно вырвалась Энел Россия, акции которой упали за последние недели не так сильно, как у других представителей этого сектора. В том числе, благодаря зафиксированному на три года размеру дивидендов в размере 8 коп. на бумагу. Правда, в своих расчётах я скорректировал значение показателя EBITDA на обесценение активов проданной в прошлом году Рефтинской ГРЭС, но эта цифра будет более информативной и показательной, за вычетом разовых списаний.

2⃣ На второй строчке по мультипликатору EV/EBITDA (также со значением около 2х) расположилась ТГК-1. И это неудивительно, если учесть, что компания меньше чем за месяц растеряла половину своей капитализации (как же вовремя я её продал в начале марта!). Были бы сейчас лишние деньги – с удовольствием бы пристроил часть из них в акции ТГК-1 по текущим 0,8 коп.

3⃣ На третьей позиции расположилась Интер РАО, по-прежнему предлагающая невысокую див.доходность (около 5%), и это несмотря на большие возможности в распределении своей прибыли между акционерами!

4⃣ - 5⃣ На чётвертое место опустилась ОГК-2, несмотря на то, что котировки акций тоже заметно упали за последние недели - с 75 до 45 коп. Всему виной – ожидаемо выросший чистый долг, на фоне вынужденных (навязанных сверху) вложений в РЭП-холдинг, о которых стало известно ещё в прошлом году. Совсем рядышком, и практически с таким же значением мультипликатора EV/EBITDA следом расположилась Мосэнерго, которая в отличие от своей сестры продолжает унывать после завершения программы ДПМ.

Собственно, финансовые результаты этих двух компаний я анализировал также в рамках одного поста, можете вернуться и почитать. Резюмируя, могу сказать, что акции ОГК-2 для меня на порядок привлекательнее, нежели Мосэнерго, как минимум из-за более внятных драйверов роста фин.показателей на ближайшие годы, более щедрых дивидендов и не исчерпавшей себя программы ДПМ.

6⃣ Юнипро: согласно опубликованной финансовой отчётности за 2019 год, у компании по-прежнему отрицательный чистый долг, всё ещё сохраняются планы выплатить дивиденды в размере 0,31 руб. на бумагу по итогам 2020 года, и при всём при этом акции компании за последние недели просто укатали в пол, предлагая сейчас неприлично высокую ДД около 13%. Рассуждал об этом буквально вчера, но по хэштегу #UPRO можете найти много других полезных материалов на тему этой компании.

7⃣ Русгидро: провальная финансовая отчётность за 2019 год, благодаря (а не вопреки) которой я не задумываясь сразу же продал акции компании, успев это сделать перед обвальным коронавирусным падением последних недель. Никакого желания возвращаться обратно с тех пор пока ни разу не возникло, а для того чтобы ДД за прошлый год стала двузначной котировки должны обвалиться ещё примерно на треть от текущих уровней.

#ENRU #TGKA #IRAO #OGKB #MSNG #UPRO #HYDR

{kind=link}

Интер РАО не когда не слыла дивидендной бумагой, неуклонно направляя акционерам 25% от чистой прибыли по МСФО. Периодически по рынку конечно прокатывается волна ожиданий и надежд на улучшение дивидендной политики, и надо сказать небезосновательных – всё-таки Интер РАО можно назвать «квазигосударственной», а значит если российские госкомпании всё же «твёрдо и чётко» обяжут направлять на дивиденды 50% от ЧП, то Интер РАО никуда не денется.

Однако пока всеми правдами и неправдами компании удаётся избегать этого принудительного перехода, и судя по недавним заявлениям руководителя финансово-экономического центра Интер РАО Евгения Мирошниченко в ходе телеконференции планов порадовать акционеров повышенными дивидендными выплатами у компании нет:

«Пока не планируется никаких изменений. Нам о них неизвестно и об инициативах правительства... Поэтому живём в рамках утверждённой дивидендной политики», — сказал он.

Сегодня акции Интер РАО последний день торгуются с дивидендами за 2019 год в размере 0,1962 руб. на бумагу, что по текущим котировкам сулит ДД чуть менее 4% - привычная доходность для акционеров этой компании. Однозначно не моя история, но возможно любители стоимостного инвестирования по другому оценивают эту инвестиционную идею.

P.S. И не забудьте посмотреть фундаментальный анализ Интер РАО от Георгия Аведикова – это будет полезно всем, не зависимо от того, являетесь вы акционером компании или нет.

#IRAO

Однако пока всеми правдами и неправдами компании удаётся избегать этого принудительного перехода, и судя по недавним заявлениям руководителя финансово-экономического центра Интер РАО Евгения Мирошниченко в ходе телеконференции планов порадовать акционеров повышенными дивидендными выплатами у компании нет:

«Пока не планируется никаких изменений. Нам о них неизвестно и об инициативах правительства... Поэтому живём в рамках утверждённой дивидендной политики», — сказал он.

Сегодня акции Интер РАО последний день торгуются с дивидендами за 2019 год в размере 0,1962 руб. на бумагу, что по текущим котировкам сулит ДД чуть менее 4% - привычная доходность для акционеров этой компании. Однозначно не моя история, но возможно любители стоимостного инвестирования по другому оценивают эту инвестиционную идею.

P.S. И не забудьте посмотреть фундаментальный анализ Интер РАО от Георгия Аведикова – это будет полезно всем, не зависимо от того, являетесь вы акционером компании или нет.

#IRAO

{kind=link}

📚 Пришёл черёд обновить расклад сил в российской электрогенерации, все ведущие публичные представители которой благополучно отчитались по МСФО за 1 кв. 2020 года.

Уверенно лидирует в этом своеобразном рейтинге по недооценке мультипликатора EV/EBITDA компания ТГК-1 с показателем 2,8х, однако программа ДПМ для неё постепенно начала сворачиваться, а значит с этого корабля нужно было сходить, не дожидаясь ухудшения финансовых показателей, которое неминуемо продолжится в ближайшие годы точно (по мере стабилизации ситуации с выпадающими ДПМ-доходами).

Далее тесно расположилась тройка компаний (Интер РАО, Энел Россия и ОГК-2) со значением мультипликатора EV/EBITDA от 3,3х до 3,5х. Сразу скажу, Интер РАО я в своём портфеле не держал и не держу по ряду причин (зато Георгий недавно разбирал эту компанию и видит в ней инвестиционную привлекательность), Энел Россия в ближайшие годы – это скорее квазиоблигация с озвученным размером дивиденда (на время «озеленения»), а вот ОГК-2 по-прежнему остаётся моим козырем в электрогенерации, т.к. пик платежей в рамках ДПМ у неё ожидается только в 2022 году.

С Мосэнерго всё понятно: тут ДПМ-песенка уже спета, а преданным акционерам ТГК-1 спешу напомнить, что ещё в прошлом году Мосэнерго по мультипликатору EV/EBITDA уверенно лидировала, а сейчас заслуженно скатилась уже на пятое место. У меня из дочек ГЭХа сейчас в портфеле только ОГК-2.

Юнипро – ещё один классный актив, который дорого оценивается рынком по мультипликаторам исключительно из-за дивидендной щедрости, которая неминуемо закладывается в котировках. Более того, эта щедрость может увеличиться в следующем году, если в эксплуатацию, наконец, благополучно введут третий энергоблок Берёзовской ГРЭС после ремонта. Хотя и без этого в перспективе 13 месяцев акционеры получат по факту двузначную доходность.

Финансовую отчётность многострадальной Русгидро мы с вами обсуждали на прошлой неделе, а следом я поделился с вами своими мыслями по этой компании. Поэтому повторяться не буду.

👉 Подводя итог, ещё раз отмечу главных героев в секторе электрогенерации: ОГК-2 и Юнипро. Акции Энел Россия тоже присутствуют в моём портфеле, но я их брал совсем по другим ценникам, поэтому текущие котировки для покупок мне кажутся не такими интересными. Юнипро тоже консервативная идея, но всё-таки более доходная.

#TGKA #IRAO #ENRU #OGKB #MSNG #UPRO #HYDR

Уверенно лидирует в этом своеобразном рейтинге по недооценке мультипликатора EV/EBITDA компания ТГК-1 с показателем 2,8х, однако программа ДПМ для неё постепенно начала сворачиваться, а значит с этого корабля нужно было сходить, не дожидаясь ухудшения финансовых показателей, которое неминуемо продолжится в ближайшие годы точно (по мере стабилизации ситуации с выпадающими ДПМ-доходами).

Далее тесно расположилась тройка компаний (Интер РАО, Энел Россия и ОГК-2) со значением мультипликатора EV/EBITDA от 3,3х до 3,5х. Сразу скажу, Интер РАО я в своём портфеле не держал и не держу по ряду причин (зато Георгий недавно разбирал эту компанию и видит в ней инвестиционную привлекательность), Энел Россия в ближайшие годы – это скорее квазиоблигация с озвученным размером дивиденда (на время «озеленения»), а вот ОГК-2 по-прежнему остаётся моим козырем в электрогенерации, т.к. пик платежей в рамках ДПМ у неё ожидается только в 2022 году.

С Мосэнерго всё понятно: тут ДПМ-песенка уже спета, а преданным акционерам ТГК-1 спешу напомнить, что ещё в прошлом году Мосэнерго по мультипликатору EV/EBITDA уверенно лидировала, а сейчас заслуженно скатилась уже на пятое место. У меня из дочек ГЭХа сейчас в портфеле только ОГК-2.

Юнипро – ещё один классный актив, который дорого оценивается рынком по мультипликаторам исключительно из-за дивидендной щедрости, которая неминуемо закладывается в котировках. Более того, эта щедрость может увеличиться в следующем году, если в эксплуатацию, наконец, благополучно введут третий энергоблок Берёзовской ГРЭС после ремонта. Хотя и без этого в перспективе 13 месяцев акционеры получат по факту двузначную доходность.

Финансовую отчётность многострадальной Русгидро мы с вами обсуждали на прошлой неделе, а следом я поделился с вами своими мыслями по этой компании. Поэтому повторяться не буду.

👉 Подводя итог, ещё раз отмечу главных героев в секторе электрогенерации: ОГК-2 и Юнипро. Акции Энел Россия тоже присутствуют в моём портфеле, но я их брал совсем по другим ценникам, поэтому текущие котировки для покупок мне кажутся не такими интересными. Юнипро тоже консервативная идея, но всё-таки более доходная.

#TGKA #IRAO #ENRU #OGKB #MSNG #UPRO #HYDR

{kind=link}

Forwarded from Investiary

ИнтерРао растет за пару дней на 15%, и пока рано делать дальнейшие выводы, но немного порассуждать - можно.

Не скрою, что часть взлета можно отдать на откуп телеграм-пиару. Что поделать, таковы времена. Разгон акций по подписке явление не новое, пришедшее к нам с американского рынка, в период беспрепятственного распространения информации это данность. Оставим этот факт за скобками нашего фокуса.

Рост произошел после объявления, что компания рассмотрит стратегию 31 июля. Если действительно планируется принять серьезные изменения, возможен ли рост на инсайде? Загадочно улыбнемся и пойдем дальше по нити размышлений.

Ближайшее сравнение, которое приходит в голову это разгон обычных акций Сургутнефтегаза на учреждении дочерней структуры "Рион". Тогда было очень много шума, сейчас не каждый и вспомнит эту историю. Справедливости ради отметим, что обычка Сургута все еще выше стартовой точки разгона год назад.

В ИнтерРао точно также все спят и видят, как компания прекратит чахнуть над златом и начнет метать деньгами. Лучше - в любимых акционеров.

В подобных ситуациях делать какие-либо выводы нужно исключительно по факту принятия конкретных решений. ИнтерРао заявляет о планируемой пятилетке с потенциалом увеличения еще на 5 лет. Впереди уйма времени, нужно дождаться объявления программы действий.

Из-за роста котировок не стоит суетливо выпрыгивать, по крайней мере пока. У ИнтерРао есть масса хороших ходов и не меньше плохих. Если компания не анонсирует конкретных шагов по развитию акционерной стоимости, можно будет подумать о фиксации прибыли. Планирую додержать бумагу без действий до первой недели августа. Так или иначе не стоит поддаваться на провокации волатильности.

#IRAO

Не скрою, что часть взлета можно отдать на откуп телеграм-пиару. Что поделать, таковы времена. Разгон акций по подписке явление не новое, пришедшее к нам с американского рынка, в период беспрепятственного распространения информации это данность. Оставим этот факт за скобками нашего фокуса.

Рост произошел после объявления, что компания рассмотрит стратегию 31 июля. Если действительно планируется принять серьезные изменения, возможен ли рост на инсайде? Загадочно улыбнемся и пойдем дальше по нити размышлений.

Ближайшее сравнение, которое приходит в голову это разгон обычных акций Сургутнефтегаза на учреждении дочерней структуры "Рион". Тогда было очень много шума, сейчас не каждый и вспомнит эту историю. Справедливости ради отметим, что обычка Сургута все еще выше стартовой точки разгона год назад.

В ИнтерРао точно также все спят и видят, как компания прекратит чахнуть над златом и начнет метать деньгами. Лучше - в любимых акционеров.

В подобных ситуациях делать какие-либо выводы нужно исключительно по факту принятия конкретных решений. ИнтерРао заявляет о планируемой пятилетке с потенциалом увеличения еще на 5 лет. Впереди уйма времени, нужно дождаться объявления программы действий.

Из-за роста котировок не стоит суетливо выпрыгивать, по крайней мере пока. У ИнтерРао есть масса хороших ходов и не меньше плохих. Если компания не анонсирует конкретных шагов по развитию акционерной стоимости, можно будет подумать о фиксации прибыли. Планирую додержать бумагу без действий до первой недели августа. Так или иначе не стоит поддаваться на провокации волатильности.

#IRAO

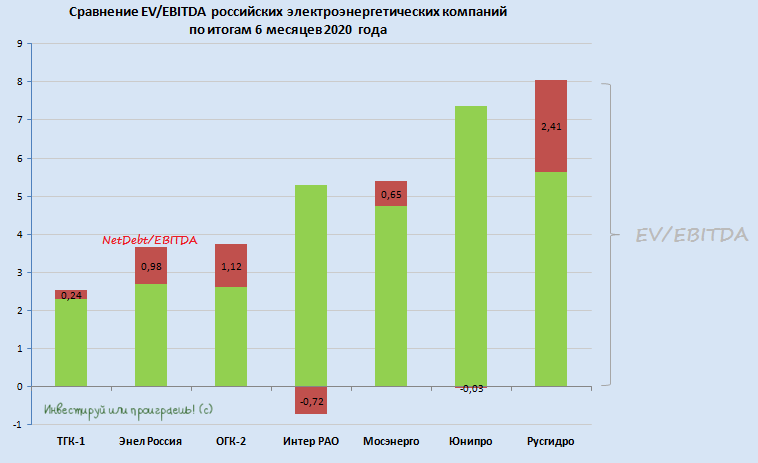

📚 На календаре понедельник, а это значит – самое время начать эту новую рабочую неделю с какого-нибудь обзора. На сей раз предлагаю обновить картину в отечественной электрогенерации и попытаться выделить в ней наиболее перспективные эмитенты. Благо, полугодовые финансовые отчётности этих компаний уже позади, и нам есть на что ориентироваться.

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

4️⃣ Акции Интер РАО на фоне слабой полугодовой отчётности по МСФО опустились на четвёртое место с EV/EBITDA=4,6x, а в новой Стратегии компании, которая была представлена в начале августа текущего года, среди четырёх ключевых приоритетов развития на ближайшие 10 лет нет упоминания про улучшение дивидендной политики, на которое рассчитывали многие. Достаточно вспомнить июльский разгон котировок акций Интер РАО.

Однако при всём при этом Интер РАО остаётся, по мнению ряда аналитиков, перспективной историей роста с долгосрочными драйверами и ставкой на восстановление цен на РСВ и увеличение доли ТЭС в выработке электроэнергии. Тем не менее, я по-прежнему не являюсь поклонником данной компании и по-прежнему наблюдаю за ней со стороны.

5️⃣ Не все вспомнят, а ведь ещё совсем недавно акции Мосэнерго уверенно лидировали в нашем рейтинге по мультипликатору EV/EBITDA, однако после того как программа ДПМ благополучно ушла в историю, а финансовые результаты демонстрируют снижение третий год кряду, компания ушла с радаров инвесторов и перешла в разряд середнячков, причём не самых перспективных. Помните об этом, действующие акционеры ОГК-2!

Среди главных надежд акционеров Мосэнерго – ожидаемое повышение тарифов по КОМ: в 2021 году – на 16%, в 2022 году – 25%. Однако это же касается и других, более перспективных с инвестиционной точки зрения российских компаний, поэтому не вижу никакого смысла «морозить» деньги в бумагах Мосэнерго.

#TGKA #ENRU #OGKB #IRAO #MSNG

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

4️⃣ Акции Интер РАО на фоне слабой полугодовой отчётности по МСФО опустились на четвёртое место с EV/EBITDA=4,6x, а в новой Стратегии компании, которая была представлена в начале августа текущего года, среди четырёх ключевых приоритетов развития на ближайшие 10 лет нет упоминания про улучшение дивидендной политики, на которое рассчитывали многие. Достаточно вспомнить июльский разгон котировок акций Интер РАО.

Однако при всём при этом Интер РАО остаётся, по мнению ряда аналитиков, перспективной историей роста с долгосрочными драйверами и ставкой на восстановление цен на РСВ и увеличение доли ТЭС в выработке электроэнергии. Тем не менее, я по-прежнему не являюсь поклонником данной компании и по-прежнему наблюдаю за ней со стороны.

5️⃣ Не все вспомнят, а ведь ещё совсем недавно акции Мосэнерго уверенно лидировали в нашем рейтинге по мультипликатору EV/EBITDA, однако после того как программа ДПМ благополучно ушла в историю, а финансовые результаты демонстрируют снижение третий год кряду, компания ушла с радаров инвесторов и перешла в разряд середнячков, причём не самых перспективных. Помните об этом, действующие акционеры ОГК-2!

Среди главных надежд акционеров Мосэнерго – ожидаемое повышение тарифов по КОМ: в 2021 году – на 16%, в 2022 году – 25%. Однако это же касается и других, более перспективных с инвестиционной точки зрения российских компаний, поэтому не вижу никакого смысла «морозить» деньги в бумагах Мосэнерго.

#TGKA #ENRU #OGKB #IRAO #MSNG

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

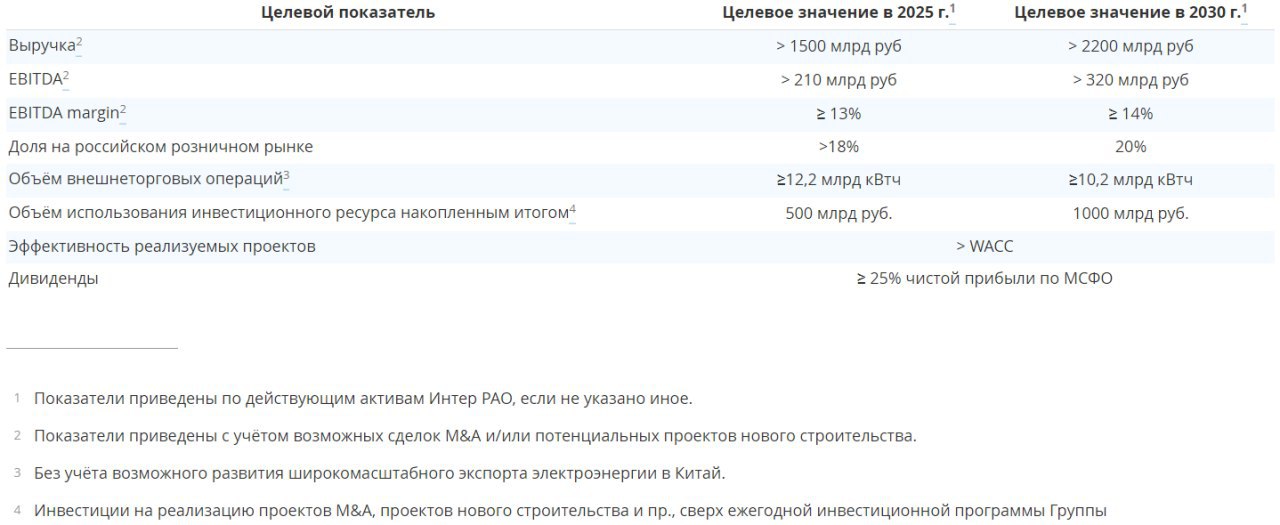

Стратегия развития Группы «Интер РАО» на период до 2025 г. с перспективой до 2030 г.

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}