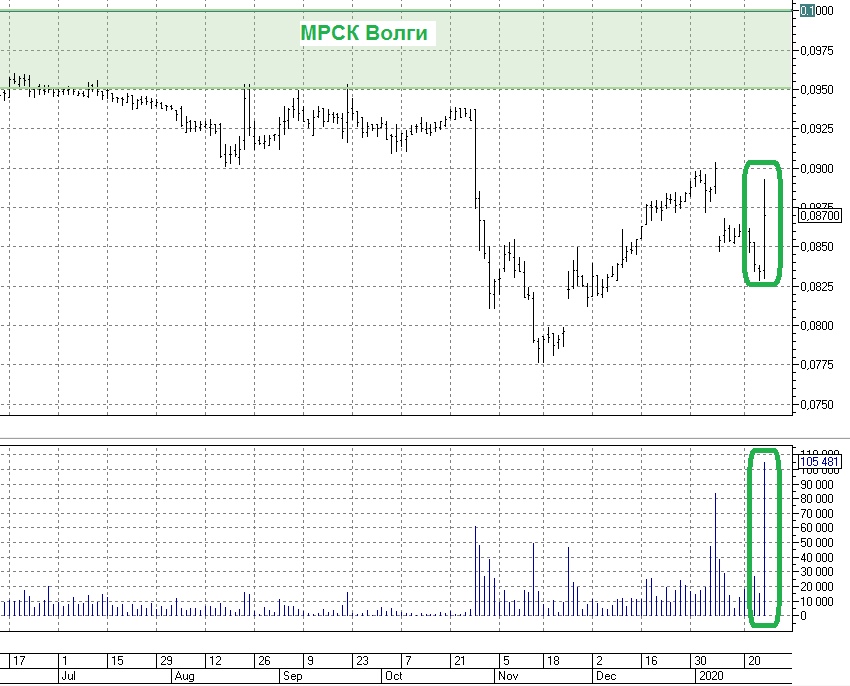

Прикольно наблюдать, как телеграм-каналу из трёх букв (это не то, о чём вы подумали) удаётся сегодня разгонять котировки акций МРСК Волги на совершенно спокойном информационном фоне. Причём обратите внимание на объёмы!

Нет, я конечно, будучи акционером МРСК Волги, рад такой динамике котировок акций, но всё же это не здоровый рост, а какое-то временное "заражение" в бумаге.

#MRKV

Нет, я конечно, будучи акционером МРСК Волги, рад такой динамике котировок акций, но всё же это не здоровый рост, а какое-то временное "заражение" в бумаге.

#MRKV

{kind=link}

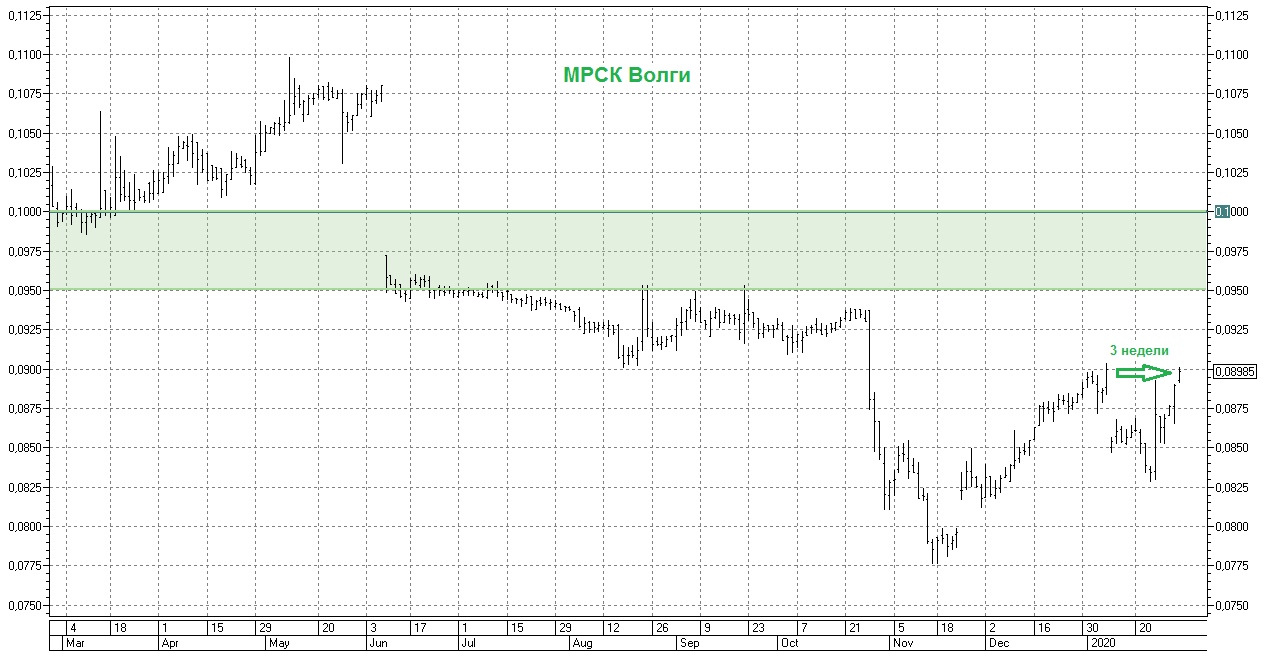

Многие инвесторы в конце 2019 года начали дружно бояться вкладывать свои деньги в МРСКшки, на фоне навалившихся проблем со сбытами, рисками дальнейшего снижения финансовых показателей и дивидендов и других сопутствующих трудностей.

А тем временем акции МРСК Волги сегодня ровно за три недели закрыли свой дивидендный гэп (с 6%-й промежуточной див.доходностью).

Видимо, рынок всё-таки с определённым оптимизмом смотрит на распределительные сетевые компании (по крайней мере, наиболее успешные из них), а возможно мы уже скоро дождёмся с вами долгожданных реформ в отрасли, которые смогут восстановить былой интерес к акциям МРСКшек.

#MRKV

А тем временем акции МРСК Волги сегодня ровно за три недели закрыли свой дивидендный гэп (с 6%-й промежуточной див.доходностью).

Видимо, рынок всё-таки с определённым оптимизмом смотрит на распределительные сетевые компании (по крайней мере, наиболее успешные из них), а возможно мы уже скоро дождёмся с вами долгожданных реформ в отрасли, которые смогут восстановить былой интерес к акциям МРСКшек.

#MRKV

{kind=link}

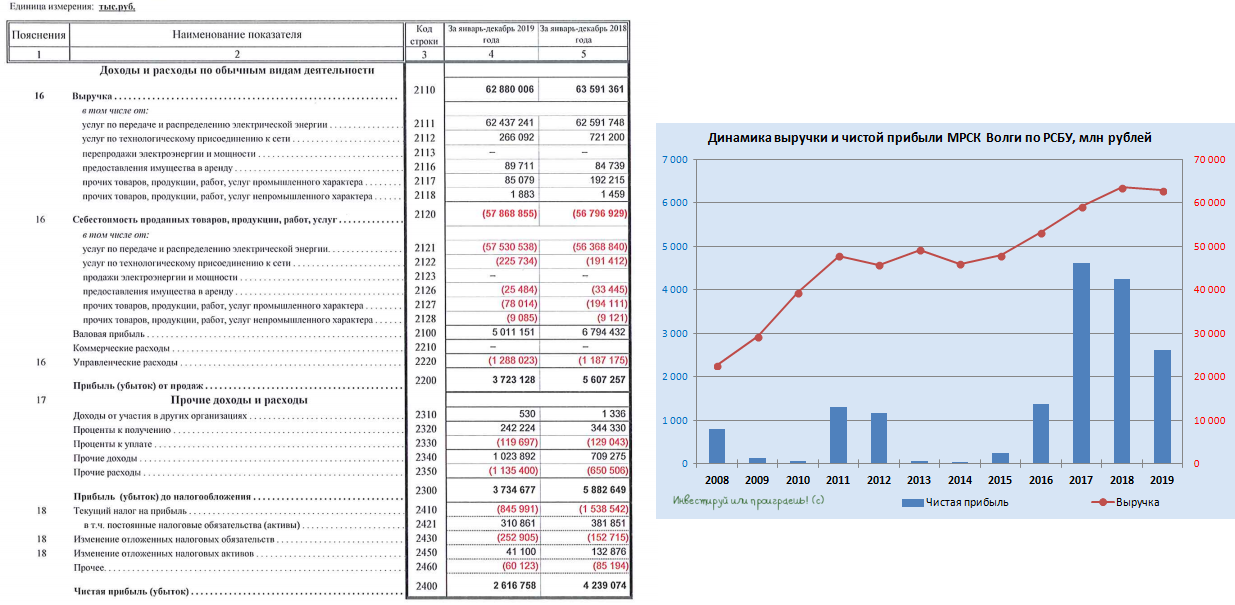

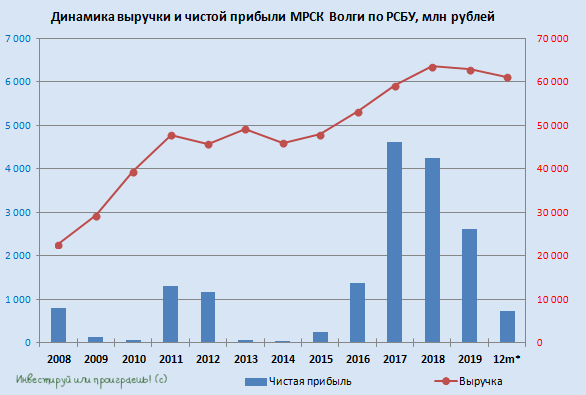

Для МРСК Волги обычно третий и четвёртый кварталы являются, что называется, «ударными», а потому на бухгалтерскую отчётность по РСБУ за 2019 год возлагались большие надежды. И лично для меня ожидания примерно совпали с реальностью, а надежды оказались небезосновательными.

Большого желания в очередной раз вспоминать про все беды, которые навалились на компанию частности и сетевую отрасль в целом, у меня нет (кому интересно – рекомендую вспомнить результаты 9 месяцев 2019 года, я там касался этого вопроса), а потому на сей раз постараюсь быть кратким.

В-общем, с октября по декабрь МРСК Волги смогла заработать 1,1 млрд чистой прибыли, что в итоге привело к годовому результату в 2,6 млрд рублей. Да, это заметно меньше прошлогоднего и позапрошлогоднего результата (см. график ниже), но, повторюсь, на то есть ряд объективных причин, зачастую неподвластных самой компании. Тут можно расстраиваться, а можно надеяться, что сильно хуже уже вряд ли будет – это уже кому как удобней. Кстати говоря, «Прочие расходы» практически не приросли по итогам 4 кв. 2019 года новыми отчислениями в резерв и громкими списаниями – уже хорошо.

К тому же, умные люди уже посчитали, что совокупный дивиденд по итогам 2019 года ожидается на уровне 0,01+ руб., а значит ДД автоматически становится двузначной (третий год кряду), пусть даже исключительно за счёт случившегося за последний год серьёзного падения котировок. Если вспомнить про выплаченные ранее промежуточные дивиденды в размере чуть более пол копейки на акцию, то можно ожидать аналогичных выплат и от итоговых годовых дивидендов. Весной узнаем точно!

Бухгалтерская отчётность

#MRKV

Большого желания в очередной раз вспоминать про все беды, которые навалились на компанию частности и сетевую отрасль в целом, у меня нет (кому интересно – рекомендую вспомнить результаты 9 месяцев 2019 года, я там касался этого вопроса), а потому на сей раз постараюсь быть кратким.

В-общем, с октября по декабрь МРСК Волги смогла заработать 1,1 млрд чистой прибыли, что в итоге привело к годовому результату в 2,6 млрд рублей. Да, это заметно меньше прошлогоднего и позапрошлогоднего результата (см. график ниже), но, повторюсь, на то есть ряд объективных причин, зачастую неподвластных самой компании. Тут можно расстраиваться, а можно надеяться, что сильно хуже уже вряд ли будет – это уже кому как удобней. Кстати говоря, «Прочие расходы» практически не приросли по итогам 4 кв. 2019 года новыми отчислениями в резерв и громкими списаниями – уже хорошо.

К тому же, умные люди уже посчитали, что совокупный дивиденд по итогам 2019 года ожидается на уровне 0,01+ руб., а значит ДД автоматически становится двузначной (третий год кряду), пусть даже исключительно за счёт случившегося за последний год серьёзного падения котировок. Если вспомнить про выплаченные ранее промежуточные дивиденды в размере чуть более пол копейки на акцию, то можно ожидать аналогичных выплат и от итоговых годовых дивидендов. Весной узнаем точно!

Бухгалтерская отчётность

#MRKV

{kind=link}

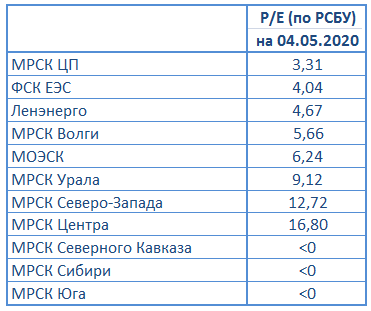

Все дочки Россетей дружно отчитались по РСБУ за 2019 год (про МРСК ЦП, МРСК Урала, МРСК Волги, Ленэнерго и МРСК Юга я даже писал отдельно), а значит пришло время посмотреть как чувствуют себя распределительные компании в текущих реалиях по мультипликатору P/E.

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

{kind=link}

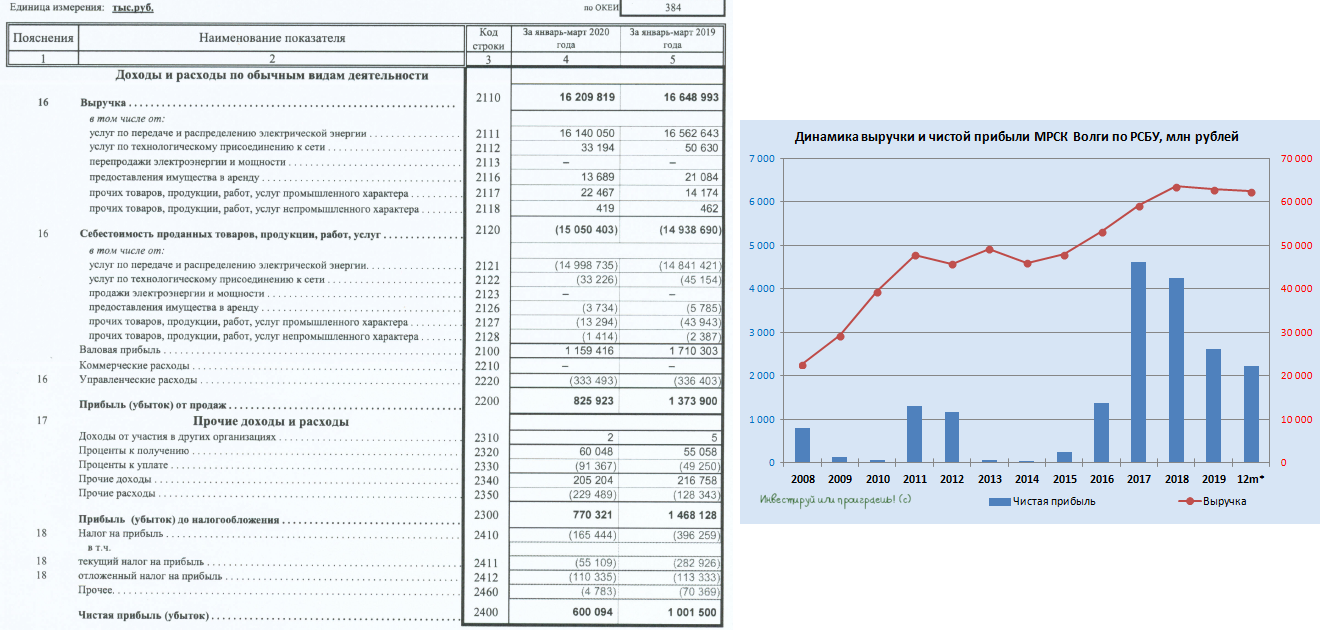

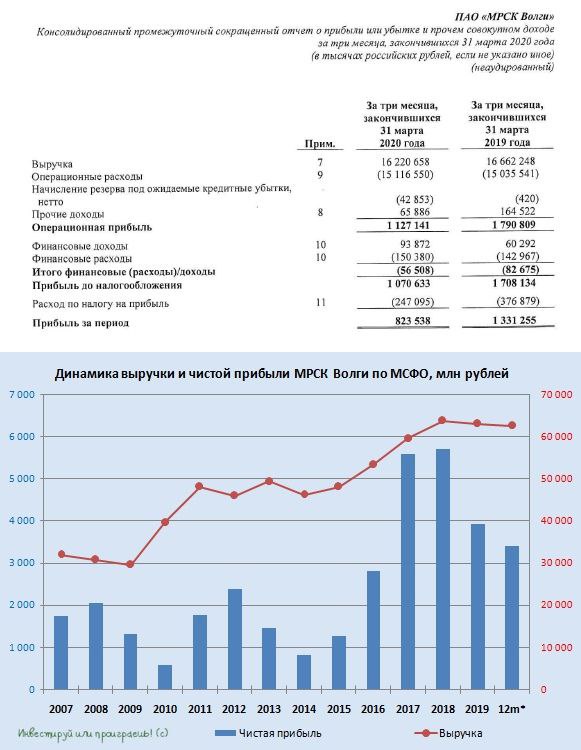

МРСК Волги открыла сезон бухгалтерских отчётностей по РСБУ за 1 кв. 2020 года среди сетевых распределительных компаний, и цифры, надо сказать, расстроили рынок. Выручка компании по итогам отчётного периода снизилась на 2,6% (г/г) до 16,2 млрд рублей, а чистая прибыль рухнула сразу на 40%, демонстрируя снижение третий год кряду.

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

{kind=link}

💰 Совет директоров МРСК Волги рекомендовал финальные дивиденды за 2019 год в размере 0,11 коп. на акцию, что вкупе с раннее выплаченными промежуточными дивидендами за 9 месяцев в размере 0,54 коп. ориентирует нас на совокупные выплаты за 2019 год на уровне 0,65 коп. и годовую ДД около 7,6% по текущим котировкам.

Знающие люди поговаривают, что низкая доходность – это результат красивых игр с цифрами в отчётности. Вспоминая сложную формулу подсчёта дивидендов у всех дочек Россетей, в которой чистая прибыль корректируется на ряд статей, среди которых значатся инвестпрограмма, денежные потоки от тех.присоединения, переоценка ценных бумаг и др., в случае с Волгой не мудрено было в финансовом плане увеличить затраты на инвестпрограмму, фактически лишив акционеров компании ожидаемых совокупных дивидендов за 2019 год в районе 1 коп.

#MRKV

Знающие люди поговаривают, что низкая доходность – это результат красивых игр с цифрами в отчётности. Вспоминая сложную формулу подсчёта дивидендов у всех дочек Россетей, в которой чистая прибыль корректируется на ряд статей, среди которых значатся инвестпрограмма, денежные потоки от тех.присоединения, переоценка ценных бумаг и др., в случае с Волгой не мудрено было в финансовом плане увеличить затраты на инвестпрограмму, фактически лишив акционеров компании ожидаемых совокупных дивидендов за 2019 год в районе 1 коп.

#MRKV

{kind=link}

Сетевые распределительные компании в полном составе представили свои бухгалтерские отчётности по РСБУ за 1 кв. 2020 год, а значит пришла пора обновить таблицу с мультипликатором P/E, опираясь на ltm-значение чистой прибыли и текущую капитализацию представленных эмитентов.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKZ #MRKC #MRKK #MRKS #MRKY

{kind=link}

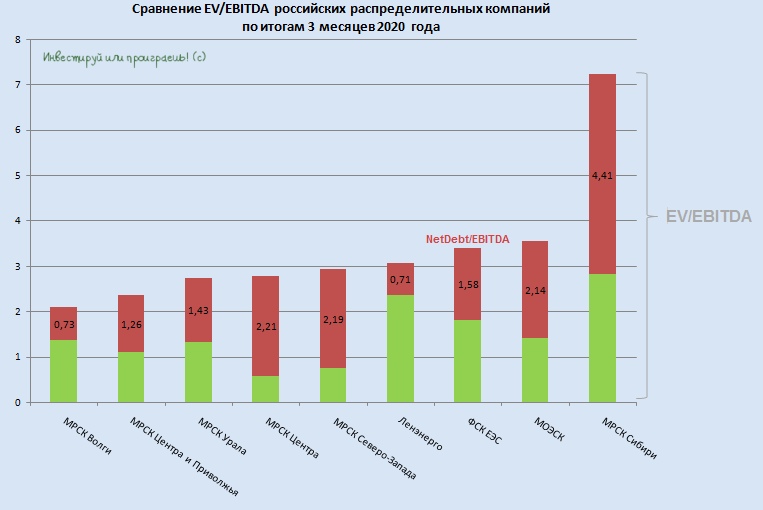

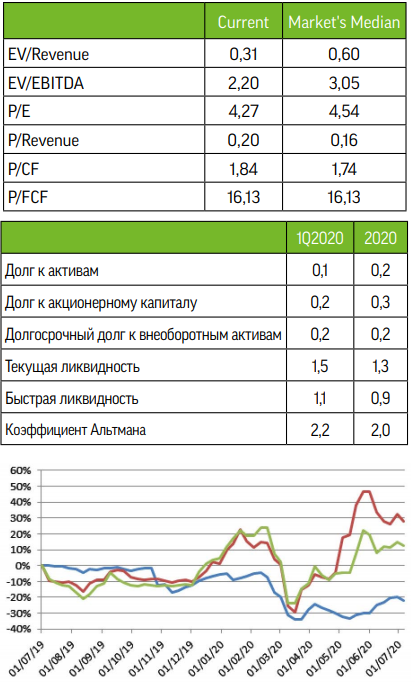

🧮 МРСК Волги отчиталась по МСФО за 1 кв. 2020 года. Не столь позитивно, как МРСК ЦП, но порой тренд – это не самое главное, а потому Волга несмотря ни на что продолжает оставаться самой недооценённой распределительной сетевой компанией в нашей стране (по мультипликатору EV/EBITDA), весьма крепко стоящей на ногах.

Да, тёплая зима и, как следствие, сокращение показателей отпуска электроэнергии продолжают оказывать давление на выручку компании, которая по итогам первых трёх месяцев не досчиталась около 2,7% от своего прошлогоднего результата и составила 16,2 млрд рублей. Хорошо, что операционные расходы удалось удержать от серьёзного роста – они выросли всего на 0,8% до 15,2 млрд рублей, в том числе из-за начисления резерва под ожидаемые кредитные убытки в размере 42,9 млн рублей (по сравнению с символическими 420 тыс. годом ранее). Хотя и этого оказалось достаточным, чтобы операционная прибыль МРСК Волги в 1 кв. 2020 года рухнула на 37% до 1,13 млрд рублей.

Собственно, как и чистая прибыль, которая после прошлогодних 1,33 млрд рублей на сей раз отметилась результатом в 823,5 млн, демонстрируя планомерное ltm-снижение уже третий год кряду. Больших поводов для радости не наблюдается, но и драматизировать ситуацию особенно не хочется: компания по-прежнему смотрится увереннее всех своих сестёр, финансовая стабильность никаких вопросов не вызывает (NetDebt/EBITDA<1x), а в случае ухода коронавирусных отголосков и решения комплексных проблем со сбытами в отрасли МРСК Волги может стать одним из главных бенефициаров, когда акционеры вновь начнут выстраиваться в очередь за классной дивидендной бумагой.

Я продолжаю держать акции МРСК Волги в своём портфеле, с долей чуть менее 2%, и пока никаких действий по покупке/продаже предпринимать не планирую.

#MRKV

Да, тёплая зима и, как следствие, сокращение показателей отпуска электроэнергии продолжают оказывать давление на выручку компании, которая по итогам первых трёх месяцев не досчиталась около 2,7% от своего прошлогоднего результата и составила 16,2 млрд рублей. Хорошо, что операционные расходы удалось удержать от серьёзного роста – они выросли всего на 0,8% до 15,2 млрд рублей, в том числе из-за начисления резерва под ожидаемые кредитные убытки в размере 42,9 млн рублей (по сравнению с символическими 420 тыс. годом ранее). Хотя и этого оказалось достаточным, чтобы операционная прибыль МРСК Волги в 1 кв. 2020 года рухнула на 37% до 1,13 млрд рублей.

Собственно, как и чистая прибыль, которая после прошлогодних 1,33 млрд рублей на сей раз отметилась результатом в 823,5 млн, демонстрируя планомерное ltm-снижение уже третий год кряду. Больших поводов для радости не наблюдается, но и драматизировать ситуацию особенно не хочется: компания по-прежнему смотрится увереннее всех своих сестёр, финансовая стабильность никаких вопросов не вызывает (NetDebt/EBITDA<1x), а в случае ухода коронавирусных отголосков и решения комплексных проблем со сбытами в отрасли МРСК Волги может стать одним из главных бенефициаров, когда акционеры вновь начнут выстраиваться в очередь за классной дивидендной бумагой.

Я продолжаю держать акции МРСК Волги в своём портфеле, с долей чуть менее 2%, и пока никаких действий по покупке/продаже предпринимать не планирую.

#MRKV

{kind=link}

📊 Как бы ни испытывала судьба российские сетевые компании, МРСК Волги и МРСК ЦП продолжают оставаться самыми недооценёнными представителями этого сектора.

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

{kind=link}

Вчера я отмечал акции ОГК-2, которые вполне могут стать в обозримом будущем одними из бенефициаров снижающейся ключевой ставки, на фоне высоких дивидендных ожиданий.

А сегодня хочу напомнить специально для тех кто забыл, что существуют акции сетевых распределительных компаний, которые являются дочками Россетей. Наиболее яркие и стабильные с финансовой точки зрения представители этого семейства традиционно радовали нас щедрыми дивидендами, которые в последнее время оказались под давлением, на фоне навалившихся проблем с энергосбытами.

В чём заключается инвестиционная идея? Как только проблемы со сбытами постепенно начнут решаться в лучшую сторону, финансовые показатели МРСКшек начнут восстанавливаться, и вместе с этим вполне резонно будет повышать и дивидендные ожидания по этим бумагам. И можно не сомневаться: любые иррационально высокие ДД будут отчаянно отыгрываться рынком, т.к. деньги инвесторов сейчас усиленно ищут место для надёжной парковки.

В качестве тройки лидеров этой отрасли я традиционно выделю следующих дочек Россетей: МРСК Волги, МРСК ЦП, МОЭСК. Акции первых двух из этих эмитентов уже находятся в моём портфеле, МОЭСК пока отсутствует.

P.S. А тут ещё и новостной фон сопутствующий: буквально сейчас прочитал, что государство может консолидировать крупнейшую независимую сбытовую компанию ТНС Энерго.

#MRKP #MRKV #MSRS #TNSE

А сегодня хочу напомнить специально для тех кто забыл, что существуют акции сетевых распределительных компаний, которые являются дочками Россетей. Наиболее яркие и стабильные с финансовой точки зрения представители этого семейства традиционно радовали нас щедрыми дивидендами, которые в последнее время оказались под давлением, на фоне навалившихся проблем с энергосбытами.

В чём заключается инвестиционная идея? Как только проблемы со сбытами постепенно начнут решаться в лучшую сторону, финансовые показатели МРСКшек начнут восстанавливаться, и вместе с этим вполне резонно будет повышать и дивидендные ожидания по этим бумагам. И можно не сомневаться: любые иррационально высокие ДД будут отчаянно отыгрываться рынком, т.к. деньги инвесторов сейчас усиленно ищут место для надёжной парковки.

В качестве тройки лидеров этой отрасли я традиционно выделю следующих дочек Россетей: МРСК Волги, МРСК ЦП, МОЭСК. Акции первых двух из этих эмитентов уже находятся в моём портфеле, МОЭСК пока отсутствует.

P.S. А тут ещё и новостной фон сопутствующий: буквально сейчас прочитал, что государство может консолидировать крупнейшую независимую сбытовую компанию ТНС Энерго.

#MRKP #MRKV #MSRS #TNSE

{kind=link}

📄 ИК «Фридом Финанс» рекомендует обратить внимание на бумаги МРСК Волги, выделяя у них в первую очередь устойчивость к экономическим шокам и стабильный дивиденд.

В отчёте по МСФО за 1 кв. 2020 года МРСК Волги зафиксировала сокращение выручки и чистой прибыли на 11% и 26% соответственно, и главной причиной такой динамики стало ухудшение операционных показателей. Бизнес МРСК Волги зависит от динамики волатильных показателей экономики региона присутствия, находящихся под давлением в связи с сохранением низких темпов роста широкой российской экономики последних лет. Компания медленно преодолевает кризисные явления, динамика чистой рентабельности негативно реагирует на ускорение инфляции. Повышение тарифов на передачу электроэнергии ограничено государственным регулированием, поэтому они не могут меняться в зависимости от темпов инфляции.

При этом величина расходов распределительных сетей зависит от изменения индекса потребительских цен (ИПЦ). МРСК Волги получает все доходы в рублях, поэтому в условиях инфляции сталкивается с обесценением реальной стоимости ожидаемых доходов. Прогноз динамики промпроизводства и ВВП России во втором полугодии основан на том, что оба показателя получат поддержку от глобального стимулирования спроса и начального эффекта регулирования предложения на сырьевом рынке.

В этой связи можно провести аналогию с ситуацией 2008-2009 гг. и 2014-2015 гг., что предполагает сохранение по итогам 2020 года относительно стабильных показателей выручки и чистой прибыли МРСК Волги. Базовые макроэкономческие прогнозы предполагают, что отечественный ИПЦ останется в ближайшие кварталы вблизи исторических минимумов, что обеспечит сравнительно высокую чистую рентабельность бизнеса МРСК Волги. Выручка и чистая прибыль компании по итогам 2020 года ожидаются на уровне 57,3 млрд и 3,1 млрд руб. соответственно. Основываясь на данных прогнозах и дивидендной истории компании за последние 10 лет, можно рассчитывать на дивиденд по итогам 2020 года в размере 0,0055 руб. на акцию, что эквивалентно 7% доходности к текущим ценам.

Схожую доходность эти бумаги показали и по итогам 2019 года. Во многом вследствие сравнительно низкой ликвидности акции МРСК Волги остаются существенно недооцененными, с точки зрения сравнительного анализа мультипликаторов по отношению к российским аналогам. Тем не менее, котировки компании демонстрируют сравнительно высокую стабильность в периоды ослабления широкого фондового рынка. При этом после быстрого восстановления и стабилизации бумаг Россетей, отмеченных на фоне сохранения низких среднесрочных прогнозов ценового давления и скупки долга мировыми ЦБ, рынок может обратить внимание на их менее ликвидные аналоги, то есть на МРСК. Их бумаги также ориентированы на стабильный доход в условиях низкой инфляции.

#MRKV

В отчёте по МСФО за 1 кв. 2020 года МРСК Волги зафиксировала сокращение выручки и чистой прибыли на 11% и 26% соответственно, и главной причиной такой динамики стало ухудшение операционных показателей. Бизнес МРСК Волги зависит от динамики волатильных показателей экономики региона присутствия, находящихся под давлением в связи с сохранением низких темпов роста широкой российской экономики последних лет. Компания медленно преодолевает кризисные явления, динамика чистой рентабельности негативно реагирует на ускорение инфляции. Повышение тарифов на передачу электроэнергии ограничено государственным регулированием, поэтому они не могут меняться в зависимости от темпов инфляции.

При этом величина расходов распределительных сетей зависит от изменения индекса потребительских цен (ИПЦ). МРСК Волги получает все доходы в рублях, поэтому в условиях инфляции сталкивается с обесценением реальной стоимости ожидаемых доходов. Прогноз динамики промпроизводства и ВВП России во втором полугодии основан на том, что оба показателя получат поддержку от глобального стимулирования спроса и начального эффекта регулирования предложения на сырьевом рынке.

В этой связи можно провести аналогию с ситуацией 2008-2009 гг. и 2014-2015 гг., что предполагает сохранение по итогам 2020 года относительно стабильных показателей выручки и чистой прибыли МРСК Волги. Базовые макроэкономческие прогнозы предполагают, что отечественный ИПЦ останется в ближайшие кварталы вблизи исторических минимумов, что обеспечит сравнительно высокую чистую рентабельность бизнеса МРСК Волги. Выручка и чистая прибыль компании по итогам 2020 года ожидаются на уровне 57,3 млрд и 3,1 млрд руб. соответственно. Основываясь на данных прогнозах и дивидендной истории компании за последние 10 лет, можно рассчитывать на дивиденд по итогам 2020 года в размере 0,0055 руб. на акцию, что эквивалентно 7% доходности к текущим ценам.

Схожую доходность эти бумаги показали и по итогам 2019 года. Во многом вследствие сравнительно низкой ликвидности акции МРСК Волги остаются существенно недооцененными, с точки зрения сравнительного анализа мультипликаторов по отношению к российским аналогам. Тем не менее, котировки компании демонстрируют сравнительно высокую стабильность в периоды ослабления широкого фондового рынка. При этом после быстрого восстановления и стабилизации бумаг Россетей, отмеченных на фоне сохранения низких среднесрочных прогнозов ценового давления и скупки долга мировыми ЦБ, рынок может обратить внимание на их менее ликвидные аналоги, то есть на МРСК. Их бумаги также ориентированы на стабильный доход в условиях низкой инфляции.

#MRKV

{kind=link}

📄 На фоне снижения передачи электроэнергии (вспоминаем про введённые карантинные меры) и роста себестоимости примерно на миллиард рублей (в том числе из-за принятых в связи с пандемией социальных мер по материальной поддержке сотрудников), 1 полугодие 2020 года для МРСК Волги стало убыточным: по сравнению с чистой прибылью в размере 1,25млрд рублей в аналогичном периоде прошлого года, на сей раз итоговый финансовый результат составил минус 631 млн.

Причём убыточной деятельность компании оказалась даже на валовом уровне (минус 17 млн рублей), что для сетевого комплекса большая редкость. Хочется верить, что это разовый случай и по мере возврата к привычной повседневной жизни ситуация улучшится, к тому же второй квартал для МРСК Волги зачастую является убыточным, в то время как 3 и 4 кварталы обычно ударные и определяющие.

Однако в любом случае опубликованная бухгалтерская отчётность компании лично мне ни одной положительной эмоции не принесла. Скорее, я жду подобную негативщину и у других сестёр.

#MRKV

Причём убыточной деятельность компании оказалась даже на валовом уровне (минус 17 млн рублей), что для сетевого комплекса большая редкость. Хочется верить, что это разовый случай и по мере возврата к привычной повседневной жизни ситуация улучшится, к тому же второй квартал для МРСК Волги зачастую является убыточным, в то время как 3 и 4 кварталы обычно ударные и определяющие.

Однако в любом случае опубликованная бухгалтерская отчётность компании лично мне ни одной положительной эмоции не принесла. Скорее, я жду подобную негативщину и у других сестёр.

#MRKV

{kind=link}