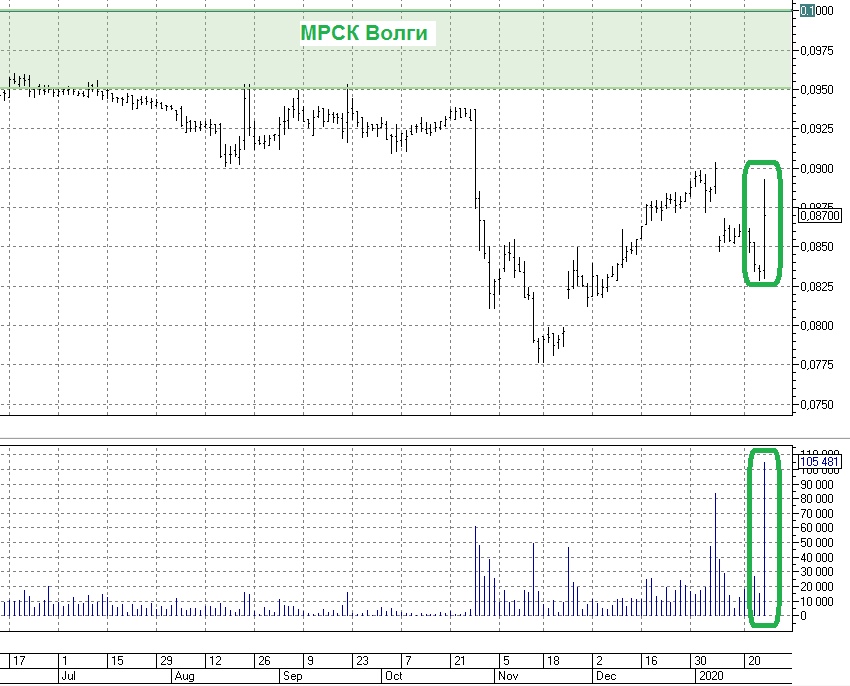

Прикольно наблюдать, как телеграм-каналу из трёх букв (это не то, о чём вы подумали) удаётся сегодня разгонять котировки акций МРСК Волги на совершенно спокойном информационном фоне. Причём обратите внимание на объёмы!

Нет, я конечно, будучи акционером МРСК Волги, рад такой динамике котировок акций, но всё же это не здоровый рост, а какое-то временное "заражение" в бумаге.

#MRKV

Нет, я конечно, будучи акционером МРСК Волги, рад такой динамике котировок акций, но всё же это не здоровый рост, а какое-то временное "заражение" в бумаге.

#MRKV

{kind=link}

Многие инвесторы в конце 2019 года начали дружно бояться вкладывать свои деньги в МРСКшки, на фоне навалившихся проблем со сбытами, рисками дальнейшего снижения финансовых показателей и дивидендов и других сопутствующих трудностей.

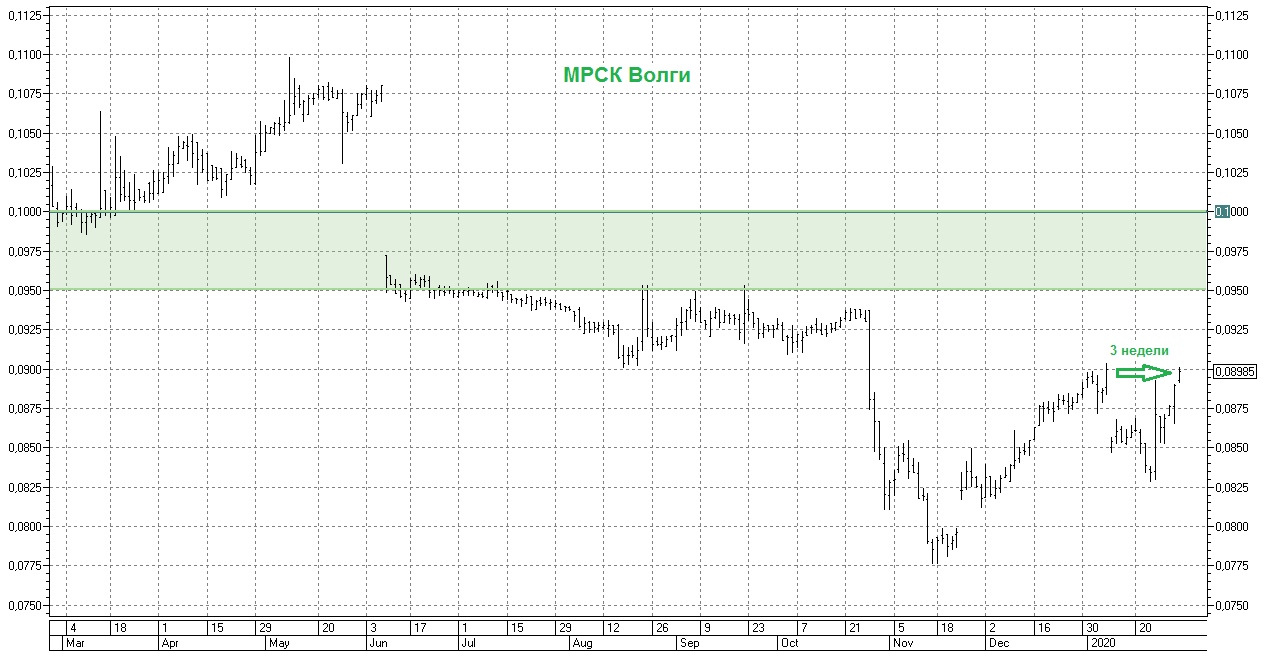

А тем временем акции МРСК Волги сегодня ровно за три недели закрыли свой дивидендный гэп (с 6%-й промежуточной див.доходностью).

Видимо, рынок всё-таки с определённым оптимизмом смотрит на распределительные сетевые компании (по крайней мере, наиболее успешные из них), а возможно мы уже скоро дождёмся с вами долгожданных реформ в отрасли, которые смогут восстановить былой интерес к акциям МРСКшек.

#MRKV

А тем временем акции МРСК Волги сегодня ровно за три недели закрыли свой дивидендный гэп (с 6%-й промежуточной див.доходностью).

Видимо, рынок всё-таки с определённым оптимизмом смотрит на распределительные сетевые компании (по крайней мере, наиболее успешные из них), а возможно мы уже скоро дождёмся с вами долгожданных реформ в отрасли, которые смогут восстановить былой интерес к акциям МРСКшек.

#MRKV

{kind=link}

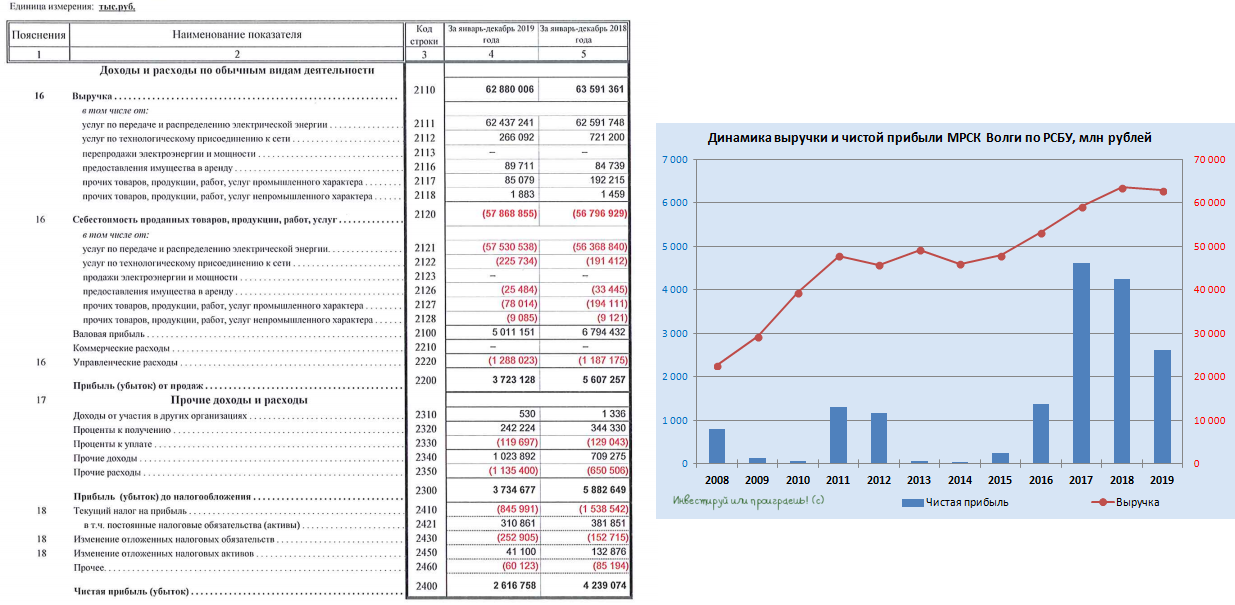

Для МРСК Волги обычно третий и четвёртый кварталы являются, что называется, «ударными», а потому на бухгалтерскую отчётность по РСБУ за 2019 год возлагались большие надежды. И лично для меня ожидания примерно совпали с реальностью, а надежды оказались небезосновательными.

Большого желания в очередной раз вспоминать про все беды, которые навалились на компанию частности и сетевую отрасль в целом, у меня нет (кому интересно – рекомендую вспомнить результаты 9 месяцев 2019 года, я там касался этого вопроса), а потому на сей раз постараюсь быть кратким.

В-общем, с октября по декабрь МРСК Волги смогла заработать 1,1 млрд чистой прибыли, что в итоге привело к годовому результату в 2,6 млрд рублей. Да, это заметно меньше прошлогоднего и позапрошлогоднего результата (см. график ниже), но, повторюсь, на то есть ряд объективных причин, зачастую неподвластных самой компании. Тут можно расстраиваться, а можно надеяться, что сильно хуже уже вряд ли будет – это уже кому как удобней. Кстати говоря, «Прочие расходы» практически не приросли по итогам 4 кв. 2019 года новыми отчислениями в резерв и громкими списаниями – уже хорошо.

К тому же, умные люди уже посчитали, что совокупный дивиденд по итогам 2019 года ожидается на уровне 0,01+ руб., а значит ДД автоматически становится двузначной (третий год кряду), пусть даже исключительно за счёт случившегося за последний год серьёзного падения котировок. Если вспомнить про выплаченные ранее промежуточные дивиденды в размере чуть более пол копейки на акцию, то можно ожидать аналогичных выплат и от итоговых годовых дивидендов. Весной узнаем точно!

Бухгалтерская отчётность

#MRKV

Большого желания в очередной раз вспоминать про все беды, которые навалились на компанию частности и сетевую отрасль в целом, у меня нет (кому интересно – рекомендую вспомнить результаты 9 месяцев 2019 года, я там касался этого вопроса), а потому на сей раз постараюсь быть кратким.

В-общем, с октября по декабрь МРСК Волги смогла заработать 1,1 млрд чистой прибыли, что в итоге привело к годовому результату в 2,6 млрд рублей. Да, это заметно меньше прошлогоднего и позапрошлогоднего результата (см. график ниже), но, повторюсь, на то есть ряд объективных причин, зачастую неподвластных самой компании. Тут можно расстраиваться, а можно надеяться, что сильно хуже уже вряд ли будет – это уже кому как удобней. Кстати говоря, «Прочие расходы» практически не приросли по итогам 4 кв. 2019 года новыми отчислениями в резерв и громкими списаниями – уже хорошо.

К тому же, умные люди уже посчитали, что совокупный дивиденд по итогам 2019 года ожидается на уровне 0,01+ руб., а значит ДД автоматически становится двузначной (третий год кряду), пусть даже исключительно за счёт случившегося за последний год серьёзного падения котировок. Если вспомнить про выплаченные ранее промежуточные дивиденды в размере чуть более пол копейки на акцию, то можно ожидать аналогичных выплат и от итоговых годовых дивидендов. Весной узнаем точно!

Бухгалтерская отчётность

#MRKV

{kind=link}

Все дочки Россетей дружно отчитались по РСБУ за 2019 год (про МРСК ЦП, МРСК Урала, МРСК Волги, Ленэнерго и МРСК Юга я даже писал отдельно), а значит пришло время посмотреть как чувствуют себя распределительные компании в текущих реалиях по мультипликатору P/E.

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

{kind=link}

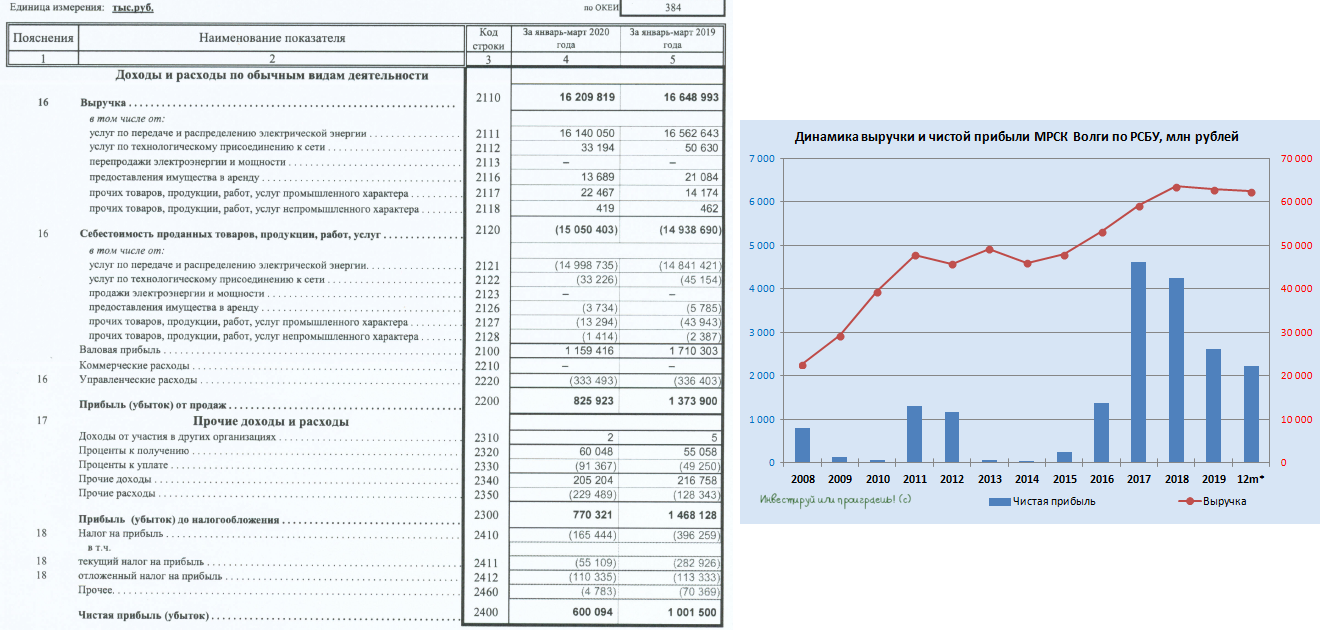

МРСК Волги открыла сезон бухгалтерских отчётностей по РСБУ за 1 кв. 2020 года среди сетевых распределительных компаний, и цифры, надо сказать, расстроили рынок. Выручка компании по итогам отчётного периода снизилась на 2,6% (г/г) до 16,2 млрд рублей, а чистая прибыль рухнула сразу на 40%, демонстрируя снижение третий год кряду.

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

Понятное дело, что рынок отреагировал на публикацию этих цифр в пятницу снижением цен на акции МРСК Волги почти на 3%. Однако не стоит забывать, что во-первых традиционно ударным и показательным для компании является второе полугодие, а во-вторых двукратное снижение котировок за последние пару лет намекает на то, что возможно в текущих ценах на акции уже заложены все риски и не самая благоприятная рыночная конъюнктура.

Если рассуждать категориями инвестиций, что в каждой отрасли нужно искать своих героев, то для меня МРСК Волги по-прежнему остаётся таким героем. К тому же, их количество сейчас в сетевой отрасли «раз-два и обчёлся».

#MRKV

{kind=link}

💰 Совет директоров МРСК Волги рекомендовал финальные дивиденды за 2019 год в размере 0,11 коп. на акцию, что вкупе с раннее выплаченными промежуточными дивидендами за 9 месяцев в размере 0,54 коп. ориентирует нас на совокупные выплаты за 2019 год на уровне 0,65 коп. и годовую ДД около 7,6% по текущим котировкам.

Знающие люди поговаривают, что низкая доходность – это результат красивых игр с цифрами в отчётности. Вспоминая сложную формулу подсчёта дивидендов у всех дочек Россетей, в которой чистая прибыль корректируется на ряд статей, среди которых значатся инвестпрограмма, денежные потоки от тех.присоединения, переоценка ценных бумаг и др., в случае с Волгой не мудрено было в финансовом плане увеличить затраты на инвестпрограмму, фактически лишив акционеров компании ожидаемых совокупных дивидендов за 2019 год в районе 1 коп.

#MRKV

Знающие люди поговаривают, что низкая доходность – это результат красивых игр с цифрами в отчётности. Вспоминая сложную формулу подсчёта дивидендов у всех дочек Россетей, в которой чистая прибыль корректируется на ряд статей, среди которых значатся инвестпрограмма, денежные потоки от тех.присоединения, переоценка ценных бумаг и др., в случае с Волгой не мудрено было в финансовом плане увеличить затраты на инвестпрограмму, фактически лишив акционеров компании ожидаемых совокупных дивидендов за 2019 год в районе 1 коп.

#MRKV

{kind=link}