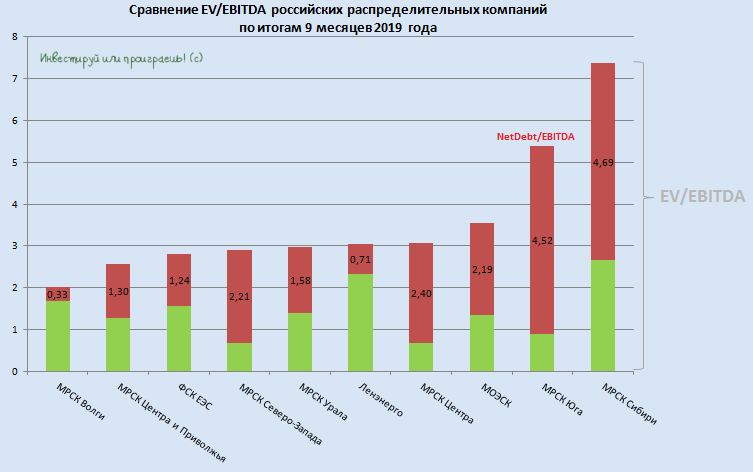

Любопытно, но как бы не кидала судьба МРСКшки, как бы ни тяжело приходилось этой отрасли, а лидеры остаются всё те же: МРСК Волги и МРСК ЦП. Этот год им в актив уж точно не занесёшь: нарисовавшиеся проблемы с энергосбытами, сопровождаемые ростом дебиторской задолженности и созданием резервов под ожидаемые кредитные убытки от них, а также общие проблемы в отрасли (переход на прямые расчёт с ФСК ЕЭС и собственную генерацию, снижение потребления крупными промышленными объектами по ряду причин, жёсткое регулирование тарифной политики и др.) негативно сказались на финансовых результатах и котировках акций большинства компаний, представленных на диаграмме ниже.

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

{kind=link}

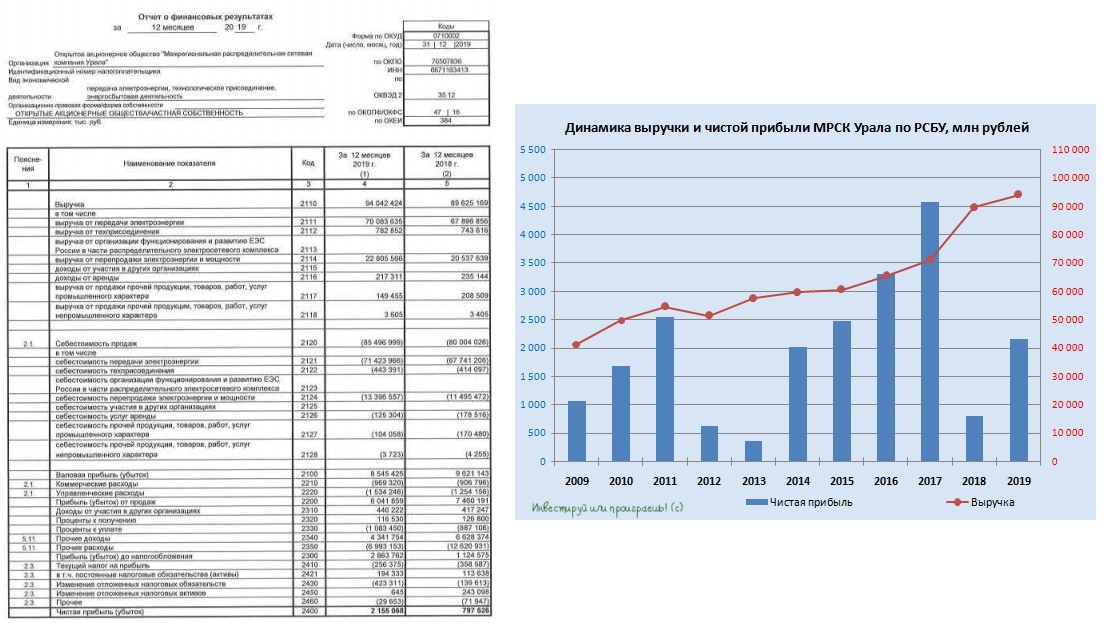

Я гляжу, многие новости пестрят сегодня красивыми заголовками, что МРСК Урала нарастила в 2019 году чистую прибыль по РСБУ в 2,7 раза до 2,2 млрд рублей, однако сиюминутный положительный эффект от этого не ждите:

1⃣ После сложнейшего 2018 года чистая прибыль по факту выросла в 2,7 раза «больше нуля» (я намекаю на эффект очень низкой базы).

2⃣ Больших дивидендов от компании ждать пока не приходится, т.к. инвестпрограмма при расчёте годовых выплат за 2019 год «съест» из прибыли приличную долю.

3⃣ Также не забываем, что в чистую прибыль по РСБУ включена переоценка пакета привилегированных акций Ленэнерго, которые изрядно выросли в 2019 году. В финансовой отчётности по МСФО этого бонуса не будет.

Именно поэтому котировки акций МРСК Урала продолжают нерешительно болтаться в привычном узком диапазоне, вблизи 17 копеек.

#MRKU

1⃣ После сложнейшего 2018 года чистая прибыль по факту выросла в 2,7 раза «больше нуля» (я намекаю на эффект очень низкой базы).

2⃣ Больших дивидендов от компании ждать пока не приходится, т.к. инвестпрограмма при расчёте годовых выплат за 2019 год «съест» из прибыли приличную долю.

3⃣ Также не забываем, что в чистую прибыль по РСБУ включена переоценка пакета привилегированных акций Ленэнерго, которые изрядно выросли в 2019 году. В финансовой отчётности по МСФО этого бонуса не будет.

Именно поэтому котировки акций МРСК Урала продолжают нерешительно болтаться в привычном узком диапазоне, вблизи 17 копеек.

#MRKU

{kind=link}

Все дочки Россетей дружно отчитались по РСБУ за 2019 год (про МРСК ЦП, МРСК Урала, МРСК Волги, Ленэнерго и МРСК Юга я даже писал отдельно), а значит пришло время посмотреть как чувствуют себя распределительные компании в текущих реалиях по мультипликатору P/E.

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

Любопытно, но именно первые четыре лидера из этой таблицы присутствуют в моём инвестиционном портфеле (в случае с Ленэнерго у меня префы, но всё же). Акций других дочек Россетей, как и самой материнской компании, у меня в портфеле по-прежнему нет.

#MRKP #FEES #LSNG #MRKV #MRKU #MRKY #MSRS #MRKZ #MRKC #MRKK #MRKS

{kind=link}