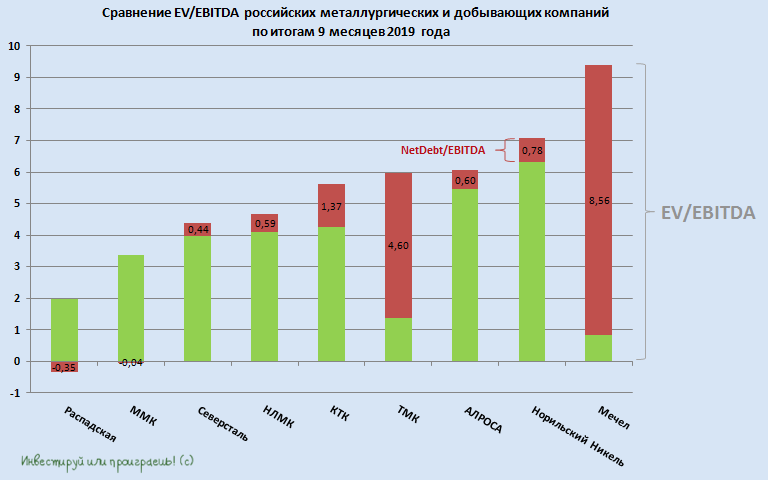

🧮 Очень непростым выдался минувший третий квартал для российских металлургических и добывающих компаний, и не согласиться с этим утверждением может себе позволить разве что ГМК Норильский Никель, который в представленной группе пожалуй единственный, кто с тёплыми чувствами будет вспоминать минувшие три месяца. Но обо всём по порядку:

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

{kind=link}

🗜 Достаточно познавательное получасовое интервью владельца ТМК Дмитрия Пумпянского телеканалу "Культура", из которого вы узнаете как делаются трубы, в чём состоит уникальность компании, познакомитесь с технологией производства сварных и бесшовных труб, а также узнаете ряд других интересных нюансов про деятельность ТМК.

P.S. Я тоже в течение всего видео ждал ответ на вопрос относительно продажи IPSCO, но ожидаемо не дождался :)

#TRMK

P.S. Я тоже в течение всего видео ждал ответ на вопрос относительно продажи IPSCO, но ожидаемо не дождался :)

#TRMK

YouTube

Интервью Дмитрия Пумпянского телеканалу "Культура"

Дмитрий Пумпянский стал гостем телепередачи Михаила Ковальчука «Картина мира» на канале «Культура». Тема интервью – синтез науки, образования и культуры.

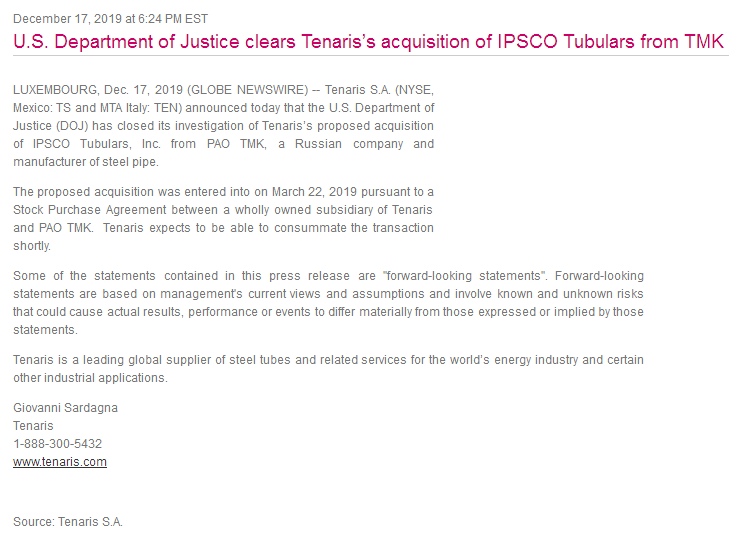

🎇 Пока в России была глубокая ночь, американский регулятор одобрил-таки ожидаемую всеми нами сделку ТМК по продаже IPSCO, после чего на официальном сайте итальянской Tenaris, кому собственно и достанется американская дочка ТМК, в 3:24 мск появилась соответствующая новость.

А это значит, что ещё одна история на российском рынке, которая взяла старт 24 марта 2019 года и длилась почти год, отыграна. А вице-президент ТМК Владимир Шматович не зря всячески и неоднократно вселял в акционеров компании уверенность, что до конца года сделка должна состояться.

C большим нетерпением ждём сегодняшний старт торгов акциями ТМК на российском рынке и смотрим в стакан (торговый, разумеется). Наверняка день окажется для бумаг компании ударным и очень позитивным! Ну а когда эмоции успокоятся, послушаем комментарии официальных лиц и в спокойной обстановке начнём рассуждать об инвестиционных перспективах ТМК в новых реалиях.

#TRMK

А это значит, что ещё одна история на российском рынке, которая взяла старт 24 марта 2019 года и длилась почти год, отыграна. А вице-президент ТМК Владимир Шматович не зря всячески и неоднократно вселял в акционеров компании уверенность, что до конца года сделка должна состояться.

C большим нетерпением ждём сегодняшний старт торгов акциями ТМК на российском рынке и смотрим в стакан (торговый, разумеется). Наверняка день окажется для бумаг компании ударным и очень позитивным! Ну а когда эмоции успокоятся, послушаем комментарии официальных лиц и в спокойной обстановке начнём рассуждать об инвестиционных перспективах ТМК в новых реалиях.

#TRMK

{kind=link}

ТМК завершила сделку по продаже 100% акций IPSCO TUBULARS INC компании Tenaris. Об этом сначала на своём официальном сайте объявила итальянская корпорация, а уже сегодня, в первый день торгов на Московской бирже, сообщила и российская компания.

Цена сделки по договору купли-продажи, заключённому 22 марта 2019 года, составляла $1 209 млн без учёта денежных средств и долговых обязательств на балансе, но включала в себя $270 млн оборотного капитала.

По итогам закрытия сделки обе стороны заключили генеральное соглашение на шесть лет, согласно которому, начиная со 2 января 2020 года, Tenaris будет выступать в качестве эксклюзивного дистрибьютора труб OCTG и линейных труб ТМК на территории США и Канады.

«Мы рады успешному завершению сделки по продаже 100% акций IPSCO. Она была реализована в рамках действующей стратегии развития ТМК и создаст дополнительную стоимость для акционеров. Полученные денежные средства позволят обеспечить финансовую стабильность и дальнейшее развитие компании», — отметил председатель Совета директоров ТМК Дмитрий Пумпянский.

#TRMK

Цена сделки по договору купли-продажи, заключённому 22 марта 2019 года, составляла $1 209 млн без учёта денежных средств и долговых обязательств на балансе, но включала в себя $270 млн оборотного капитала.

По итогам закрытия сделки обе стороны заключили генеральное соглашение на шесть лет, согласно которому, начиная со 2 января 2020 года, Tenaris будет выступать в качестве эксклюзивного дистрибьютора труб OCTG и линейных труб ТМК на территории США и Канады.

«Мы рады успешному завершению сделки по продаже 100% акций IPSCO. Она была реализована в рамках действующей стратегии развития ТМК и создаст дополнительную стоимость для акционеров. Полученные денежные средства позволят обеспечить финансовую стабильность и дальнейшее развитие компании», — отметил председатель Совета директоров ТМК Дмитрий Пумпянский.

#TRMK

{kind=link}

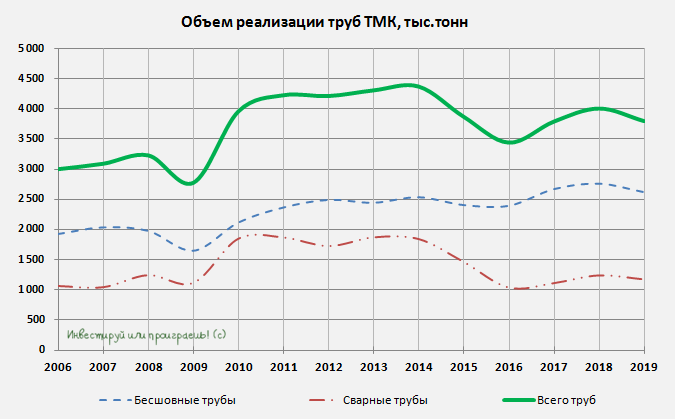

ТМК представила свои операционные результаты за 4 квартал и 12 месяцев 2019 года.

Последний год в этих результатах будет учитываться Американский дивизион (IPSCO Tubulars Inc.), т.к. в самом начале текущего года долгожданная сделка по продаже 100% акций IPSCO компании Tenaris была завершена. А значит теперь Группа ТМК будет включать в себя только Российский и Европейский дивизионы, производственные активы которых расположены в России, Румынии и Казахстане, а Американский дивизион останется лишь в истории.

Вернёмся всё же к представленным производственным результатам. По итогам минувшего года общий объём отгрузки труб снизился на 5% (г/г) до 3,8 млн тонн, что было вызвано тем самым Американским дивизионом (после неплохих результатов в 2018 году). А потому весьма кстати оказался рост отгрузки труб в Российском дивизионе, где был отмечен рост на те же самые 5%, что обусловлено увеличением отгрузки бесшовных труб OCTG (+4%) и труб большого диаметра (+56%).

Общий объём отгрузки высокомаржинальных премиальных резьбовых соединений снизился на 10% (г/г), в то время как отгрузки премиальных резьбовых соединений в Российском дивизионе выросли на 15%.

ТМК ожидает, что в 2020 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к росту спроса на высокотехнологичную продукцию. Аналогичные прогнозы компания сохраняет и в отношении европейского дивизиона, ожидая, что объём отгрузок бесшовных труб промышленного назначения в Европейском дивизионе останется стабильным по сравнению с 2019 годом, в основном за счёт спроса на высокомаржинальную трубную продукцию.

#TRMK

Последний год в этих результатах будет учитываться Американский дивизион (IPSCO Tubulars Inc.), т.к. в самом начале текущего года долгожданная сделка по продаже 100% акций IPSCO компании Tenaris была завершена. А значит теперь Группа ТМК будет включать в себя только Российский и Европейский дивизионы, производственные активы которых расположены в России, Румынии и Казахстане, а Американский дивизион останется лишь в истории.

Вернёмся всё же к представленным производственным результатам. По итогам минувшего года общий объём отгрузки труб снизился на 5% (г/г) до 3,8 млн тонн, что было вызвано тем самым Американским дивизионом (после неплохих результатов в 2018 году). А потому весьма кстати оказался рост отгрузки труб в Российском дивизионе, где был отмечен рост на те же самые 5%, что обусловлено увеличением отгрузки бесшовных труб OCTG (+4%) и труб большого диаметра (+56%).

Общий объём отгрузки высокомаржинальных премиальных резьбовых соединений снизился на 10% (г/г), в то время как отгрузки премиальных резьбовых соединений в Российском дивизионе выросли на 15%.

ТМК ожидает, что в 2020 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к росту спроса на высокотехнологичную продукцию. Аналогичные прогнозы компания сохраняет и в отношении европейского дивизиона, ожидая, что объём отгрузок бесшовных труб промышленного назначения в Европейском дивизионе останется стабильным по сравнению с 2019 годом, в основном за счёт спроса на высокомаржинальную трубную продукцию.

#TRMK

{kind=link}