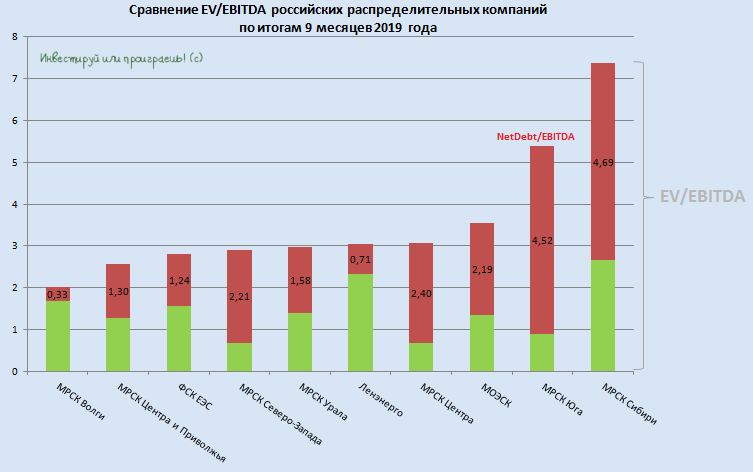

Любопытно, но как бы не кидала судьба МРСКшки, как бы ни тяжело приходилось этой отрасли, а лидеры остаются всё те же: МРСК Волги и МРСК ЦП. Этот год им в актив уж точно не занесёшь: нарисовавшиеся проблемы с энергосбытами, сопровождаемые ростом дебиторской задолженности и созданием резервов под ожидаемые кредитные убытки от них, а также общие проблемы в отрасли (переход на прямые расчёт с ФСК ЕЭС и собственную генерацию, снижение потребления крупными промышленными объектами по ряду причин, жёсткое регулирование тарифной политики и др.) негативно сказались на финансовых результатах и котировках акций большинства компаний, представленных на диаграмме ниже.

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

В этой ситуации более стабильно и надёжно выглядят сейчас, пожалуй, бумаги ФСК ЕЭС и префы Ленэнерго, дивидендные выплаты и динамика котировок у которых не подвержены особой волатильности в последние годы, и даже склонны к росту в перспективе ближайших лет. Но и премия за риск у них сейчас практически отсутствует, а потому эта идея особенно подходит, наверное, особенно консервативно настроенным инвесторам, для которых стабильность дивидендных выплат является превалирующим фактором.

Приятным сюрпризом стало решение Россетей получить от своих дочек промежуточные дивиденды за 9 месяцев 2019 года, однако тут главное, чтобы это в итоге не оказалась хитроумным планом по выкачке прибыли с них до выхода годовых отчётностей (где возможны очень неприятные сюрпризы) и в преддверии сложного 2020 года. Этот риск я сейчас считаю ключевым, а потому перестал докупать бумаги МРСКшек, до наступления хоть какой-то ясности по ним.

Возможно, внимания заслуживают ещё акции МОЭСК, но инвестиционный потенциал у них измеряется если не годами, то уж точно кварталами, а значит я не вижу большого смысла брать и покупать по текущим котировкам. А вот ниже одного рубля – уже можно осторожно начинать приглядываться к ним.

#MRKV #MRKP #FEES #MRKZ #MRKU #LSNG #MRKC #MSRS #MRKY #MRKS

{kind=link}

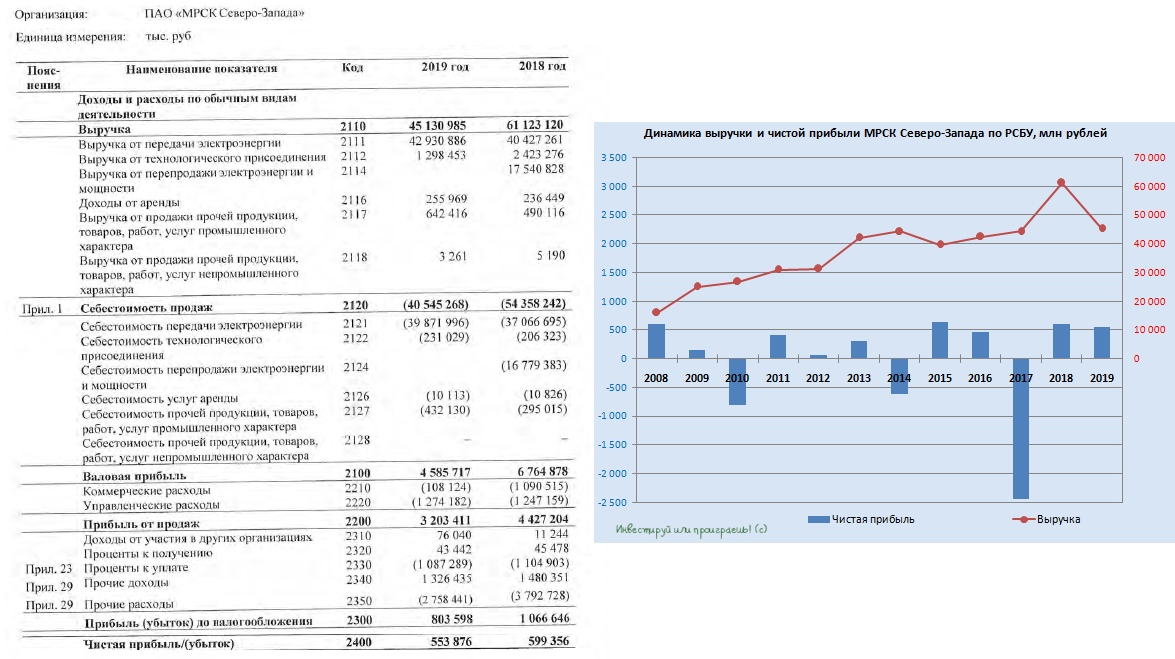

МРСК Северо-Запада открыла сезон бухгалтерских отчётностей в дочках Россетей, и открытие это состоялось, можно сказать, на оптимистичной ноте: несмотря на ожидаемое падение выручки (на фоне временного выполнения компанией сбытовых функций после возникших проблем со сбытами), чистая прибыль смогла удержаться от серьёзного падения, ограничившись скромной динамикой на уровне 7,5% (г/г), хотя всего квартал тому назад ltm-показатель чуть ли не вдвое не дотягивал до прошлогоднего результата.

И спасибо здесь нужно сказать статье «Прочие расходы», на которую в последнее время мы привыкли сразу же обращать внимание: по итогам 2019 года прочие расходы даже заметно снизились на миллиард рублей – с 3,8 до 2,8 млрд, и очень хорошо, что никаких громких списаний, резервов и других обесценений в отчётности по РСБУ отражено не было.

Очень хотелось бы, чтобы и другие МРСКшки не преподносили нам неприятных сюрпризов, по мере публикации их годовых отчётностей по РСБУ, но что-то мне подсказывает, что сюрпризы будут. И котировки акций той же МРСК Волги, теряющие сегодня почти 3%, косвенно подтверждают мои опасения. Поживём-увидим.

Бухгалтерская отчётность

#MRKZ

И спасибо здесь нужно сказать статье «Прочие расходы», на которую в последнее время мы привыкли сразу же обращать внимание: по итогам 2019 года прочие расходы даже заметно снизились на миллиард рублей – с 3,8 до 2,8 млрд, и очень хорошо, что никаких громких списаний, резервов и других обесценений в отчётности по РСБУ отражено не было.

Очень хотелось бы, чтобы и другие МРСКшки не преподносили нам неприятных сюрпризов, по мере публикации их годовых отчётностей по РСБУ, но что-то мне подсказывает, что сюрпризы будут. И котировки акций той же МРСК Волги, теряющие сегодня почти 3%, косвенно подтверждают мои опасения. Поживём-увидим.

Бухгалтерская отчётность

#MRKZ

{kind=link}