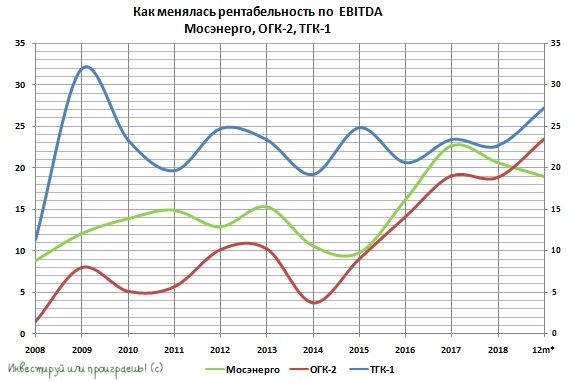

Эта картинка наглядно демонстрирует позитивное влияние повышенных платежей в рамках действующей программы ДПМ на рентабельность ОГК-2 и ТГК-1, в то время как Мосэнерго ожидаемо приуныла, когда повышенные платежи по этой программе остались в прошлом.

Мораль сей басни такова, что надо успеть выскочить из бумаг ОГК-2 и ТГК-1, на пике позитива и надежд участников рынка, которые впоследствии также будут разбиты после завершения программы ДПМ. Собственно, об этом я уже писал, когда мы разбирали финансовые отчётности по МСФО данных компаний.

Мораль сей басни такова, что надо успеть выскочить из бумаг ОГК-2 и ТГК-1, на пике позитива и надежд участников рынка, которые впоследствии также будут разбиты после завершения программы ДПМ. Собственно, об этом я уже писал, когда мы разбирали финансовые отчётности по МСФО данных компаний.

{kind=link}

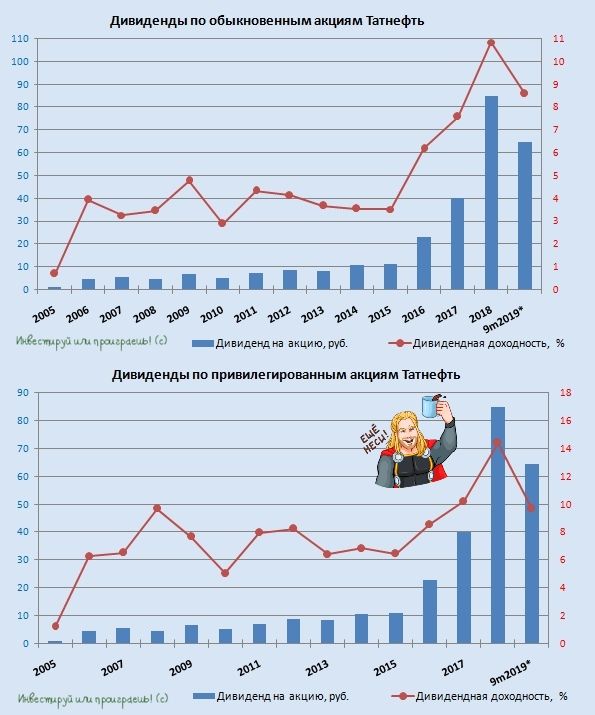

Татнефть по итогам 9 месяцев 2019 года решила направить на дивиденды всю свою чистую прибыль по РСБУ.

За этот период в общей сложности акционеры компании получат 64,47 руб. на одну обыкновенную и привилегированную бумагу (что означает ДД на уровне 8,6% и 9,6% соответственно), но с учётом ранее выплаченных промежуточных дивидендов в размере 40,11 руб. за 1 полугодие, выплата в конце декабря (фактически за III квартал) составит 24,36 руб. на оба типа акций.

За этот период в общей сложности акционеры компании получат 64,47 руб. на одну обыкновенную и привилегированную бумагу (что означает ДД на уровне 8,6% и 9,6% соответственно), но с учётом ранее выплаченных промежуточных дивидендов в размере 40,11 руб. за 1 полугодие, выплата в конце декабря (фактически за III квартал) составит 24,36 руб. на оба типа акций.

{kind=link}

В Дубае вдоль берега растянулась длинная промзона: 6 электростанций, топливные резервуары, завод по производству алюминия «Dubal»(второй по размерам завод в мире!), завод по опреснению воды «OASIS water plant», резервуары с водой. Политика такая: жители могут набирать пресную питьевую воду бесплатно. Привозишь тару, набираешь воду, а тебе еще и обед в качестве бонуса.

Шейх Дубай обращает большое внимание на развитие энергетики. 8-10 лет назад был создан Дубайский технопарк. Но своих ученых ОАЭ не имеет. Из 7 тысяч резидентов технопарка нет ни одного представителя РФ (причин не знаю), зато представлено 40 других стран.

Пора потихоньку занимать эту нишу!

P.S. На фото мне удалось запечатлеть местную электрогенерацию + МРСК одной картинкой.

Шейх Дубай обращает большое внимание на развитие энергетики. 8-10 лет назад был создан Дубайский технопарк. Но своих ученых ОАЭ не имеет. Из 7 тысяч резидентов технопарка нет ни одного представителя РФ (причин не знаю), зато представлено 40 других стран.

Пора потихоньку занимать эту нишу!

P.S. На фото мне удалось запечатлеть местную электрогенерацию + МРСК одной картинкой.

{kind=link}

Встретил на просторах Dubai Airshow вот такой любопытный стенд с антидроновой защитой. Для арабов это настоящая чума 2019 года, а потому тема сейчас весьма актуальна, привлекает к себе пристальное внимание

{kind=link}

Денис Валентинович собственной персоной! Прикольный ракурс получился, сразу вспомнился старый анекдот:

"План по гашению лесных пожаров мы выполнили на 112%. В следующем году обещаем перевыполнить вдвое"

"План по гашению лесных пожаров мы выполнили на 112%. В следующем году обещаем перевыполнить вдвое"

{kind=link}

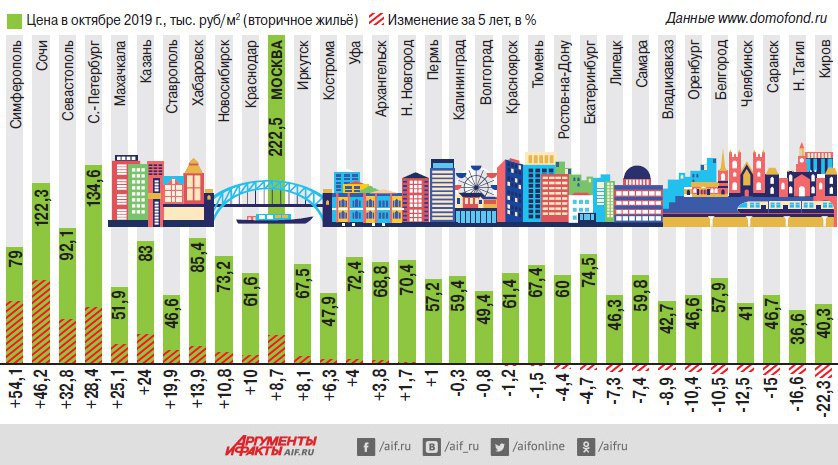

Если взглянуть на эту статистику, то можно увидеть, что жильё в разных городах России за последние 5 лет менялось в цене не только в большую, но и в меньшую сторону.

По понятным причинам по динамике роста стоимости недвижимости за квадратный метр лидирует Крым (вошёл в состав России) и Сочи (Олимпиада-2014). На четвёртом месте расположился Санкт-Петербург (чему я очень даже рад, как акционер ЛСР), ну а Москва отметилась скромной динамикой менее 10%.

P.S. Все едем в Киров, там сейчас дёшево! 😄

По понятным причинам по динамике роста стоимости недвижимости за квадратный метр лидирует Крым (вошёл в состав России) и Сочи (Олимпиада-2014). На четвёртом месте расположился Санкт-Петербург (чему я очень даже рад, как акционер ЛСР), ну а Москва отметилась скромной динамикой менее 10%.

P.S. Все едем в Киров, там сейчас дёшево! 😄

{kind=link}

Магнит сегодня сообщил о рекомендации Совета директоров компании выплатить в качестве промежуточных дивидендов за 9 месяцев 2019 года 147,2 руб. на акцию. Не трудно посчитать, что общая сумма дивидендных выплат составит таким образом около 15 млрд рублей и немногим даже превышает чистую прибыль Магнита за этот период, рассчитанную по стандартам IAS17. Таким образом, промежуточная дивидендная доходность оценивается на уровне в 4,5%.

К слову, за 2018 год ритейлер тоже направил акционерам почти 100% своей чистой прибыли, поэтому большим сюрпризом новость для рынка не стала, и я оцениваю её как нейтральную. Тем не менее, продолжаем робко ждать хоть какую-то конкретику относительно дивидендной политики, т.к. после смены контролирующего собственника её, по большому счёту, нет.

К слову, за 2018 год ритейлер тоже направил акционерам почти 100% своей чистой прибыли, поэтому большим сюрпризом новость для рынка не стала, и я оцениваю её как нейтральную. Тем не менее, продолжаем робко ждать хоть какую-то конкретику относительно дивидендной политики, т.к. после смены контролирующего собственника её, по большому счёту, нет.

{kind=link}

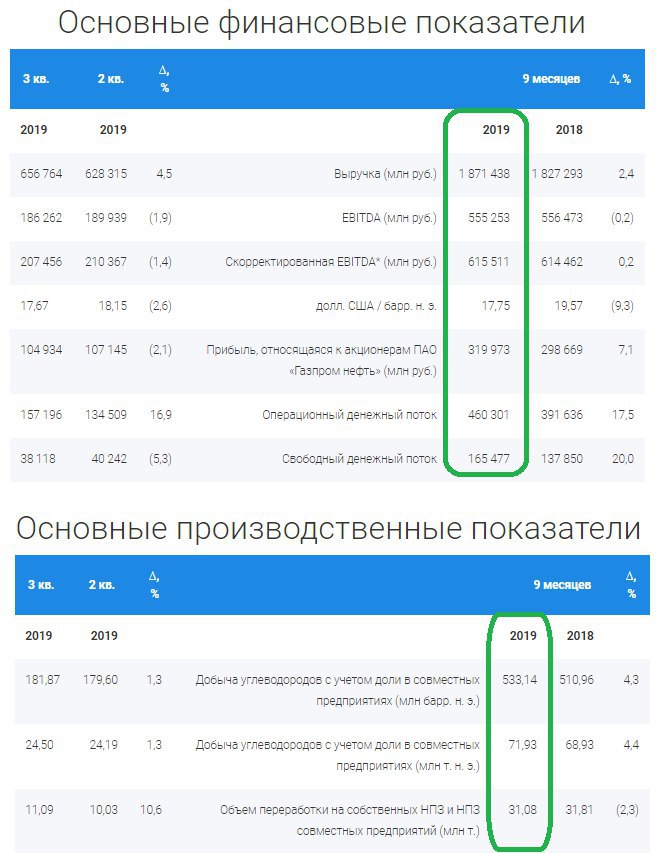

📈 Газпром нефть отчиталась по МСФО за 9 месяцев 2019 года.

Компания по-прежнему продолжает наращивать добычу углеводородов, увеличив её за этот период на 4,3% до 533,1 млн барр.н.э, и эта позитивная динамика была обеспечена ростом добычи по крупным проектам и повышением эффективности переработки. Так что пока комментарии Александра Дюкова, сказанные им во время презентации Стратегии-2030 о том, что Газпром нефть должна будет расти в добыче углеводородов быстрее рынка, не расходятся с делом – и это радует.

Поэтому никакого удивления не вызывает положительная динамика основных финансовых показателей по всем направлениям – к этому мы уже успели привыкнуть за последние годы. Правда, в ltm-выражении эти цифры немного снизились, однако более активное снижение чистого долга компании за последние три месяца (с 447,2 до 405,7 млрд рублей) позволило сохранить соотношение EV/EBITDA на привлекательном уровне в районе 3,8х (по итогам 1 полугодия 2019 года было 3,7х).

По-настоящему прорывными стали слова зам.ген.директора Газпром нефти по экономике и финансам Алексея Янкевича, который в ходе состоявшейся телеконференции заявил следующее:

«Мы подтверждаем наше намерение выйти на 50% от ЧП по МСФО. Что касается скорости, произойдет ли это быстрее — это не может произойти медленнее, чем у нашего основного акционера. Возможно, это произойдет быстрее, это дальше будет зависеть от многих факторов: от конъюнктуры, от наших потребностей с точки зрения проектов развития и от баланса между развитием и долгосрочным созданием стоимости и более краткосрочным возвратом денежных средств акционерам в виде дивидендов.

Мы сейчас уже находимся достаточно близко к цели в 50%, мы зафиксировали по итогам последних наших дивидендов, это было за шесть месяцев, в размере 40%, это уже достаточно близко к 50%. То есть, в принципе нам осталось пройти не такой большой путь.

В целом, если смотреть за 2019 год, то выплата акционерам составит рекордную величину — больше 200 млрд рублей. К ней мы никогда не приближались. И, наверное, если забегать вперед в обсуждении наших инвестиций, нашего CAPEX, то можно сказать, что дополнительные денежные средства, которые мы заработали, в большей степени были распределены в сторону акционеров, чем в сторону инвестиций»

Что это значит? Берём калькулятор в руки и считаем: если обещания Янкевича не разойдутся с делом, то за 2019 год мы сможем рассчитывать на совокупный дивиденд в размере «не менее» 42,18 руб. на акцию, что сулит исторически высокую ДД для Газпромнефти около 10% - просто конфетка!

Я продолжаю крепко держать в своём инвестиционном портфеле бумаги компании с долей в 4,2%, и впервые за долгое время задумался о наращивании этой позиции. Но традиционно чуть ниже, на возможном откате хотя бы до 400 рублей.

Финансовая отчётность

Пресс-релиз

Презентация

Компания по-прежнему продолжает наращивать добычу углеводородов, увеличив её за этот период на 4,3% до 533,1 млн барр.н.э, и эта позитивная динамика была обеспечена ростом добычи по крупным проектам и повышением эффективности переработки. Так что пока комментарии Александра Дюкова, сказанные им во время презентации Стратегии-2030 о том, что Газпром нефть должна будет расти в добыче углеводородов быстрее рынка, не расходятся с делом – и это радует.

Поэтому никакого удивления не вызывает положительная динамика основных финансовых показателей по всем направлениям – к этому мы уже успели привыкнуть за последние годы. Правда, в ltm-выражении эти цифры немного снизились, однако более активное снижение чистого долга компании за последние три месяца (с 447,2 до 405,7 млрд рублей) позволило сохранить соотношение EV/EBITDA на привлекательном уровне в районе 3,8х (по итогам 1 полугодия 2019 года было 3,7х).

По-настоящему прорывными стали слова зам.ген.директора Газпром нефти по экономике и финансам Алексея Янкевича, который в ходе состоявшейся телеконференции заявил следующее:

«Мы подтверждаем наше намерение выйти на 50% от ЧП по МСФО. Что касается скорости, произойдет ли это быстрее — это не может произойти медленнее, чем у нашего основного акционера. Возможно, это произойдет быстрее, это дальше будет зависеть от многих факторов: от конъюнктуры, от наших потребностей с точки зрения проектов развития и от баланса между развитием и долгосрочным созданием стоимости и более краткосрочным возвратом денежных средств акционерам в виде дивидендов.

Мы сейчас уже находимся достаточно близко к цели в 50%, мы зафиксировали по итогам последних наших дивидендов, это было за шесть месяцев, в размере 40%, это уже достаточно близко к 50%. То есть, в принципе нам осталось пройти не такой большой путь.

В целом, если смотреть за 2019 год, то выплата акционерам составит рекордную величину — больше 200 млрд рублей. К ней мы никогда не приближались. И, наверное, если забегать вперед в обсуждении наших инвестиций, нашего CAPEX, то можно сказать, что дополнительные денежные средства, которые мы заработали, в большей степени были распределены в сторону акционеров, чем в сторону инвестиций»

Что это значит? Берём калькулятор в руки и считаем: если обещания Янкевича не разойдутся с делом, то за 2019 год мы сможем рассчитывать на совокупный дивиденд в размере «не менее» 42,18 руб. на акцию, что сулит исторически высокую ДД для Газпромнефти около 10% - просто конфетка!

Я продолжаю крепко держать в своём инвестиционном портфеле бумаги компании с долей в 4,2%, и впервые за долгое время задумался о наращивании этой позиции. Но традиционно чуть ниже, на возможном откате хотя бы до 400 рублей.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

Вот такая красота нас ожидает, если акционерам Газпром нефти по итогам 2019 года в качестве дивидендов действительно выплатят 200+ млрд рублей. Просто фантастика какая-то!

P.S. На всякий случай напоминаю, что полугодовые дивиденды в размере 18,14 руб. уже были выплачены акционерам ранее. Но от этого суть совершенно не меняется.

P.S. На всякий случай напоминаю, что полугодовые дивиденды в размере 18,14 руб. уже были выплачены акционерам ранее. Но от этого суть совершенно не меняется.

{kind=link}

МТС представила сильную финансовую отчётность по МСФО за III квартал и 9 месяцев 2019 года, и акции компании радостно обновили свои полуторагодовые максимумы, поднявшись выше 305 рублей.

Квартальная выручка оказалась рекордной за всю историю компании, составив с июля по сентябрь 133,9 млрд рублей (+4,6% г/г), благодаря чему этот показатель и в ltm-выражении всё увереннее закрепляется выше 0,5 трлн рублей. В этом смысле прогнозы МТС относительно годовой выручки за 2019 год на уровне 509 млрд рублей гармонично вписываются в картину и выглядят более чем реально.

По итогам минувшего квартала ускорился в годовом выражении и показатель OIBDA, прибавивший почти на 6% до 62,8 млрд рублей, а рентабельность по OIBDA (без всяких корректировок) на протяжении последних лет уверенно держится на достаточно солидном уровне вблизи 40%. Компания повысила свой прогноз на полный 2019 год по росту OIBDA на 5-6%, что ориентирует нас на 198,5-200,5 млрд рублей.

Долговая нагрузка МТС хоть и находится на максимальном уровне (за последнее десятилетие уж точно), тем не менее соотношение NetDebt/OIBDA составляет вполне комфортные 1,5х и позволяет компании легко справляться с финансированием своих капзатрат, размер которых до конца года оценивается в размере 90 млрд рублей.

Акции МТС – это прежде всего дивидендная история, которая практически гарантирует вам получение не менее 28 рублей на бумагу ежегодно, плюс регулярная программа выкупа акций, которая также направлена на увеличение вашего акционерного капитала. При текущих котировках потенциальная ДД оценивается на уровне 9,2% (а ведь ещё совсем недавно доходность доходила и до 11%), и в целом покупки уже не выглядят столь интересными. Однако и продавать такую историю я буду готов (хотя бы частично), когда потенциальная ДД снизится до 8% и ниже. Не трудно посчитать, что этой доходности соответствует котировка в 350 рублей и выше.

#MTSS

Пресс-релиз

Презентация

Квартальная выручка оказалась рекордной за всю историю компании, составив с июля по сентябрь 133,9 млрд рублей (+4,6% г/г), благодаря чему этот показатель и в ltm-выражении всё увереннее закрепляется выше 0,5 трлн рублей. В этом смысле прогнозы МТС относительно годовой выручки за 2019 год на уровне 509 млрд рублей гармонично вписываются в картину и выглядят более чем реально.

По итогам минувшего квартала ускорился в годовом выражении и показатель OIBDA, прибавивший почти на 6% до 62,8 млрд рублей, а рентабельность по OIBDA (без всяких корректировок) на протяжении последних лет уверенно держится на достаточно солидном уровне вблизи 40%. Компания повысила свой прогноз на полный 2019 год по росту OIBDA на 5-6%, что ориентирует нас на 198,5-200,5 млрд рублей.

Долговая нагрузка МТС хоть и находится на максимальном уровне (за последнее десятилетие уж точно), тем не менее соотношение NetDebt/OIBDA составляет вполне комфортные 1,5х и позволяет компании легко справляться с финансированием своих капзатрат, размер которых до конца года оценивается в размере 90 млрд рублей.

Акции МТС – это прежде всего дивидендная история, которая практически гарантирует вам получение не менее 28 рублей на бумагу ежегодно, плюс регулярная программа выкупа акций, которая также направлена на увеличение вашего акционерного капитала. При текущих котировках потенциальная ДД оценивается на уровне 9,2% (а ведь ещё совсем недавно доходность доходила и до 11%), и в целом покупки уже не выглядят столь интересными. Однако и продавать такую историю я буду готов (хотя бы частично), когда потенциальная ДД снизится до 8% и ниже. Не трудно посчитать, что этой доходности соответствует котировка в 350 рублей и выше.

#MTSS

Пресс-релиз

Презентация

{kind=link}

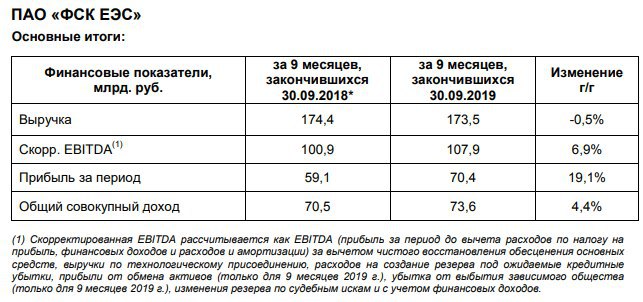

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года.

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

Зато сокращение операций дочерних компаний привело практически к обнулению расходов ФСК ЕЭС на топливо для мобильных и газотурбинных станций (с 6 до 0,06 млрд рублей) и падению прочих операционных расходов (с 37,0 до 35,4 млрд), что в итоге поспособствовало снижению операционных расходов почти на 4% до 107 млрд рублей. Добавим сюда «Доход от выбытия активов», представляющий собой учтённую ещё в 1 квартале прибыль от обмена активами с ДВУЭК на сумму 10,4 млрд рублей, и получаем в итоге рост операционной прибыли ФСК ЭЕС по итогам 9 месяцев 2019 года с 66,9 до 83,1 млрд рублей.

На этом благоприятном фоне выросли и главные финансовые показатели компании: скорректированный показатель EBITDA – на 6,9% до 107,9 млрд рублей, чистая прибыль – на 19,1% до 70,4 млрд. Любопытно, но сокращение операций дочерних компаний (в том числе и самой маржинальной деятельности по тех.присоединению) на фоне ещё более стремительного падения соответствующих затратных статей привело к повышению рентабельности по EBITDA в район 60%, который является многолетним максимумом для компании.

Анализируя весь этот позитивный фон вокруг ФСК ЕЭС, невольно появляется всё большая уверенность в возможном увеличении дивидендов за 2019 год. С учётом того, что в последние пару лет акционеры смогли рассчитывать на 1,6 коп. на одну бумагу, я закладываю в свой базовый сценарий минимум 1,8 копеек, что ориентирует на ДД около 9,2% и гармонично укладывается по доходности в картину последних лет.

А вспоминая про продолжающееся падение ставок в стране и возможное изменение в дивидендной политике Россетей (для которой ФСК ЕЭС главным кормильцем), я не удивлюсь, если к летней дивидендной отсечке котировки акций ФСК с лёгкостью могут достичь и 25 копеек. Но это не точно.

Финансовая отчётность

Пресс-релиз

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

Зато сокращение операций дочерних компаний привело практически к обнулению расходов ФСК ЕЭС на топливо для мобильных и газотурбинных станций (с 6 до 0,06 млрд рублей) и падению прочих операционных расходов (с 37,0 до 35,4 млрд), что в итоге поспособствовало снижению операционных расходов почти на 4% до 107 млрд рублей. Добавим сюда «Доход от выбытия активов», представляющий собой учтённую ещё в 1 квартале прибыль от обмена активами с ДВУЭК на сумму 10,4 млрд рублей, и получаем в итоге рост операционной прибыли ФСК ЭЕС по итогам 9 месяцев 2019 года с 66,9 до 83,1 млрд рублей.

На этом благоприятном фоне выросли и главные финансовые показатели компании: скорректированный показатель EBITDA – на 6,9% до 107,9 млрд рублей, чистая прибыль – на 19,1% до 70,4 млрд. Любопытно, но сокращение операций дочерних компаний (в том числе и самой маржинальной деятельности по тех.присоединению) на фоне ещё более стремительного падения соответствующих затратных статей привело к повышению рентабельности по EBITDA в район 60%, который является многолетним максимумом для компании.

Анализируя весь этот позитивный фон вокруг ФСК ЕЭС, невольно появляется всё большая уверенность в возможном увеличении дивидендов за 2019 год. С учётом того, что в последние пару лет акционеры смогли рассчитывать на 1,6 коп. на одну бумагу, я закладываю в свой базовый сценарий минимум 1,8 копеек, что ориентирует на ДД около 9,2% и гармонично укладывается по доходности в картину последних лет.

А вспоминая про продолжающееся падение ставок в стране и возможное изменение в дивидендной политике Россетей (для которой ФСК ЕЭС главным кормильцем), я не удивлюсь, если к летней дивидендной отсечке котировки акций ФСК с лёгкостью могут достичь и 25 копеек. Но это не точно.

Финансовая отчётность

Пресс-релиз

{kind=link}