💼 Совет директоров ГМК Норильский Никель в понедельник порадовал акционеров своим решением выплатить по итогам 9 месяцев 2019 года промежуточные дивиденды за 9 месяцев 2019 года (читай 3 кв. 2019 года) в размере 604,09 руб. на одну бумагу.

Напомню, компания традиционно отчитывается по МСФО раз в шесть месяцев, и, вспоминая полугодовую финансовую отчётность и принципы распределения тех полугодовых дивидендных выплат в размере 883,93 руб., можно предположить, что и на сей раз акционеры за минувшие три месяцы получат 60% от EBITDA (в этом случае ГМК должен был заработать в 3 квартале $2,5 млрд EBITDA).

Таким образом, в общей сложности за 9 месяцев 2019 года ГМК направит на дивиденды 1488,02 руб. на одну акцию, что ориентирует нас на промежуточную ДД за этот период в 8,7% (и это с учётом роста котировок в район новых исторических максимумов!).

Почти наверняка совокупные дивиденды за весь 2019 год также окажутся на исторически высоком уровне – для этого итоговые дивиденды должны оказаться всего лишь выше 80,52 руб. на бумагу, и вряд ли кто-то этот факт подвергает сомнению, когда цены на палладий и никель демонстрируют уверенную положительную динамику по сравнению с прошлым годом, а негативная динамика котировок на медь нивелируется ростом производства этого металла, на фоне постепенного выхода Быстринского ГОКа на проектные мощности.

Напомню, компания традиционно отчитывается по МСФО раз в шесть месяцев, и, вспоминая полугодовую финансовую отчётность и принципы распределения тех полугодовых дивидендных выплат в размере 883,93 руб., можно предположить, что и на сей раз акционеры за минувшие три месяцы получат 60% от EBITDA (в этом случае ГМК должен был заработать в 3 квартале $2,5 млрд EBITDA).

Таким образом, в общей сложности за 9 месяцев 2019 года ГМК направит на дивиденды 1488,02 руб. на одну акцию, что ориентирует нас на промежуточную ДД за этот период в 8,7% (и это с учётом роста котировок в район новых исторических максимумов!).

Почти наверняка совокупные дивиденды за весь 2019 год также окажутся на исторически высоком уровне – для этого итоговые дивиденды должны оказаться всего лишь выше 80,52 руб. на бумагу, и вряд ли кто-то этот факт подвергает сомнению, когда цены на палладий и никель демонстрируют уверенную положительную динамику по сравнению с прошлым годом, а негативная динамика котировок на медь нивелируется ростом производства этого металла, на фоне постепенного выхода Быстринского ГОКа на проектные мощности.

{kind=link}

ТГК-1 отчиталась по МСФО за 9 месяцев 2019 года.

Компания продолжает стабильно наращивать свои финансовые показатели по всем фронтам и остаётся одной из самых перспективных идей в секторе российской электрогенерации. Традиционно третий квартал для ТГК-1 является не самым информативным, однако при всём при этом даже за минувшие три месяца можно найти хороший прогресс как в наращивании чистой прибыли и EBITDA, так и в плане маржинальности, которая взлетела до многолетних максимумов, благодаря заметному росту выручки на фоне сокращения расходов на обслуживание долга, «оптимизации производственной деятельности», о которой компания сообщила в своём пресс-релизе, а также восстановлению резервов по дебиторской задолженности на сумму в 1,4 млрд рублей и полученным субсидиям за тепло в размере 3,6 млрд.

Напомню, ТГК-1 вплоть до 2026 года будет получать повышенные платежи в рамках программы ДПМ, причём их пик придётся как раз на 2019-2020 гг., после чего два следующих года окажутся чуть менее доходными в этом смысле, а с 2023 года объём этих платежей должен резко сократиться (как и в случае с Мосэнерго в недавнем прошлом). Поэтому до этого момента надо успеть выпрыгнуть из этих бумаг, на волне массового хайпа, и благополучно зафиксировать заслуженную прибыль по позиции. Но это перспектива не ближайших месяцев, поэтому пока сидим и ждём дальнейшего роста котировок, драйверов для которого по-прежнему предостаточно:

✅ дальнейшая судьба блокпакета Fortum в ТГК-1

✅ дивидендная история в акциях ТГК-1, которая в базовом сценарии (35% от ЧП по РСБУ) ориентирует нас на 0,082 коп. на бумагу (в ltm-выражении) и ДД около 6,3%, а при сверхпозитивном (50% от ЧП по МСФО) – и вовсе на 0,157 коп. и ДД в районе 12%.

✅ позитивное влияние от действия программы ДПМ ещё несколько лет как минимум

✅ большие надежды на сильные финансовые результаты по итогам 2019 года

✅ околонулевая долговая нагрузка компании, которая в ближайшие годы может уйти в отрицательную область

Я продолжаю держать в своём портфеле акции ТГК-1 с долей в 4,4%.

Финансовая отчётность

Пресс-релиз

Презентация

Компания продолжает стабильно наращивать свои финансовые показатели по всем фронтам и остаётся одной из самых перспективных идей в секторе российской электрогенерации. Традиционно третий квартал для ТГК-1 является не самым информативным, однако при всём при этом даже за минувшие три месяца можно найти хороший прогресс как в наращивании чистой прибыли и EBITDA, так и в плане маржинальности, которая взлетела до многолетних максимумов, благодаря заметному росту выручки на фоне сокращения расходов на обслуживание долга, «оптимизации производственной деятельности», о которой компания сообщила в своём пресс-релизе, а также восстановлению резервов по дебиторской задолженности на сумму в 1,4 млрд рублей и полученным субсидиям за тепло в размере 3,6 млрд.

Напомню, ТГК-1 вплоть до 2026 года будет получать повышенные платежи в рамках программы ДПМ, причём их пик придётся как раз на 2019-2020 гг., после чего два следующих года окажутся чуть менее доходными в этом смысле, а с 2023 года объём этих платежей должен резко сократиться (как и в случае с Мосэнерго в недавнем прошлом). Поэтому до этого момента надо успеть выпрыгнуть из этих бумаг, на волне массового хайпа, и благополучно зафиксировать заслуженную прибыль по позиции. Но это перспектива не ближайших месяцев, поэтому пока сидим и ждём дальнейшего роста котировок, драйверов для которого по-прежнему предостаточно:

✅ дальнейшая судьба блокпакета Fortum в ТГК-1

✅ дивидендная история в акциях ТГК-1, которая в базовом сценарии (35% от ЧП по РСБУ) ориентирует нас на 0,082 коп. на бумагу (в ltm-выражении) и ДД около 6,3%, а при сверхпозитивном (50% от ЧП по МСФО) – и вовсе на 0,157 коп. и ДД в районе 12%.

✅ позитивное влияние от действия программы ДПМ ещё несколько лет как минимум

✅ большие надежды на сильные финансовые результаты по итогам 2019 года

✅ околонулевая долговая нагрузка компании, которая в ближайшие годы может уйти в отрицательную область

Я продолжаю держать в своём портфеле акции ТГК-1 с долей в 4,4%.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

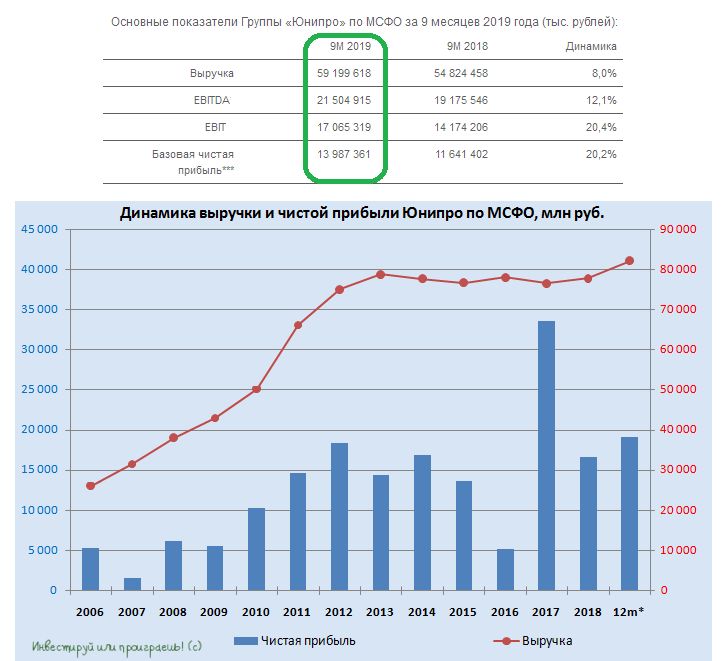

Юнипро отчиталась по МСФО за 9 месяцев 2019 года.

✅ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✅ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✅ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✅ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

Финансовая отчётность

Пресс-релиз

Презентация

✅ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✅ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✅ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✅ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

Финансовая отчётность

Пресс-релиз

Презентация

{kind=link}

Любопытная статья про Мостотрест появилась во вторник на сайте российского Forbes, рекомедую ознакомиться (акционерам данной компании уж точно). Интересно было почитать про "стройку века" (Крымский мост) и узнать почему из борьбы за этот проект тогда вышел Тимченко, причём по собственному желанию, уступив вакансию Ротенбергу.

Ну а в конце такой статьи читатель был просто обязан получить порцию позитива о компании, акционером которой он возможно является, отогнав напрочь мысли о возможной продаже бумаг по текущим ценникам:

👉 Мостотрест в перспективе может получить крупные подряды на строительство моста через Волгу (130-140 млрд рублей) или трассы Джубга-Сочи (около 1 трлн рублей). В беседе с Forbes Власов сказал, что «Мостотрест» смотрит и анализирует любые возможные проекты.

👉 Мостотрест» — лучший и, возможно, единственный подрядчик, который может браться за крупные и сложные заказы в мостостроении. В других отраслях инфраструктуры, например в дорожном строительстве, у компании еще есть конкуренты, например «Автобан» или ВАД. Список конкретных проектов еще не утвержден, но Аркадию Ротенбергу всегда удавалось получать крупные государственные подряды. В 2018 году, отвечая на вопрос, готов ли он взяться за строительство моста на Сахалин (включен в магистральный план развития инфраструктуры), Ротенберг только пожал плечами: «Если будет такая задача, то мы справимся».

Ну а в конце такой статьи читатель был просто обязан получить порцию позитива о компании, акционером которой он возможно является, отогнав напрочь мысли о возможной продаже бумаг по текущим ценникам:

👉 Мостотрест в перспективе может получить крупные подряды на строительство моста через Волгу (130-140 млрд рублей) или трассы Джубга-Сочи (около 1 трлн рублей). В беседе с Forbes Власов сказал, что «Мостотрест» смотрит и анализирует любые возможные проекты.

👉 Мостотрест» — лучший и, возможно, единственный подрядчик, который может браться за крупные и сложные заказы в мостостроении. В других отраслях инфраструктуры, например в дорожном строительстве, у компании еще есть конкуренты, например «Автобан» или ВАД. Список конкретных проектов еще не утвержден, но Аркадию Ротенбергу всегда удавалось получать крупные государственные подряды. В 2018 году, отвечая на вопрос, готов ли он взяться за строительство моста на Сахалин (включен в магистральный план развития инфраструктуры), Ротенберг только пожал плечами: «Если будет такая задача, то мы справимся».

Forbes.ru

Триллионы на кону: почему миллиардер Аркадий Ротенберг передумал покидать большую стройку после Крымского моста

Аркадий Ротенберг называл Крымский мост своим последним крупным проектом. Но когда переправа между Таманью и Керчью заработала, он передумал уходить с большой стройки

Ростелеком решил не выплачивать промежуточные дивиденды из-за необходимости финансирования покупки Tele2, сообщил сегодня президент компании Михаил Осеевский:

"Мы приняли решение не выплачивать дивиденды по итогам 2019 года, выплатим их летом 2020 года", - сказал Осеевский во время состоявшейся телефонной конференции.

По его словам, это решение связано с необходимостью выплатить 42 млрд рублей в рамках сделки до конца первого квартала 2020 года. Осеевский сообщил, что показатель EBITDA Tele2 по итогам 2019 года ожидается на уровне 64 млрд рублей.

Для кого-то отсутствие промежуточных выплат, возможно, является негативным фактором, а для меня куда важнее, что летом акционеры компании смогут рассчитывать минимум на 5 рублей на одну акцию по итогам всего 2019 года, с хорошим потенциалом получить и больше, если свободный денежный поток компании не подведёт. Плюс светлые перспективы Ростелекома на будущее, в свете консолидации Tele2 в руках компании.

"Мы приняли решение не выплачивать дивиденды по итогам 2019 года, выплатим их летом 2020 года", - сказал Осеевский во время состоявшейся телефонной конференции.

По его словам, это решение связано с необходимостью выплатить 42 млрд рублей в рамках сделки до конца первого квартала 2020 года. Осеевский сообщил, что показатель EBITDA Tele2 по итогам 2019 года ожидается на уровне 64 млрд рублей.

Для кого-то отсутствие промежуточных выплат, возможно, является негативным фактором, а для меня куда важнее, что летом акционеры компании смогут рассчитывать минимум на 5 рублей на одну акцию по итогам всего 2019 года, с хорошим потенциалом получить и больше, если свободный денежный поток компании не подведёт. Плюс светлые перспективы Ростелекома на будущее, в свете консолидации Tele2 в руках компании.

{kind=link}

ОГК-2 представила сильную финансовую отчётность за 9 месяцев 2019 года.

Что, впрочем, было весьма ожидаемо, учитывая нынешние «золотые годы» высоких ДПМ-платежей, пик которых придётся аж на 2022 год. На фоне снижения выработки электроэнергии, вызванного «оптимизацией производственной деятельности», выручка компании в отчётном периоде не досчиталась около 5,2% от своего прошлогоднего результата и составила 99,8 млрд рублей, в то время как операционные расходы снижались куда более заметными темпами – сразу на 10,0% до 82,1 млрд (опять же, по причине снижения выработки электроэнергии). Вот он – позитивный эффект от набравшей силу программы ДПМ, дополнительно поддерживаемый программой компании по оптимизации расходов на топливо!

В итоге это поспособствовало росту показателя EBITDA по итогам 9 месяцев 2019 года почти на четверть до 27,7 млрд рублей и чистой прибыли – сразу на 60% до 12,2 млрд рублей, в очередной раз обновившей свой исторический ltm-максимум в непосредственной близости от отметки в 13 млрд рублей. Чистый долг ОГК-2 при этом на конец отчётного периода составил 28,1 млрд рублей, практически не изменившись за минувшие три месяца, однако за счёт прибавившего показателя EBITDA соотношение NetDebt/EBITDA за этот же период снизилось с 0,92х до 0,87х.

В качестве базового сценария дивидендных выплат за текущий год я по-прежнему для дочек ГЭХа закладываю норму выплат в 35% от ЧП по РСБУ, что ориентирует нас на 4,88 коп. и ДД около 7,5%. Если быть заядлым оптимистом и надеяться на 50% от ЧП по МСФО уже по итогам 2019 года, то эта цифра вырастает до 5,84 коп. с ДД порядка 9% по текущим котировкам.

Ждали мы, ждали, с какой попытки акции ОГК-2 пробьют мощный уровень сопротивления в районе 60 копеек, а это раз – и случилось! Уверен, что это далеко не предел и по-прежнему рассчитываю, что как минимум до рубля эта ракета долетит, ну а дальше уже будем разбираться. В любом случае все возможные драйверы, которые способны переоценить резко вверх рыночную стоимость компании и о которых мы с вами вспоминали в начале сентября, совершенно актуальны и сегодня. Я продолжаю крепко держать в своём инвестиционном портфеле акции ОГК-2 с долей в 3,8%, и пока отпускать их из рук не планирую.

Финансовая отчётность

Пресс-релиз

Что, впрочем, было весьма ожидаемо, учитывая нынешние «золотые годы» высоких ДПМ-платежей, пик которых придётся аж на 2022 год. На фоне снижения выработки электроэнергии, вызванного «оптимизацией производственной деятельности», выручка компании в отчётном периоде не досчиталась около 5,2% от своего прошлогоднего результата и составила 99,8 млрд рублей, в то время как операционные расходы снижались куда более заметными темпами – сразу на 10,0% до 82,1 млрд (опять же, по причине снижения выработки электроэнергии). Вот он – позитивный эффект от набравшей силу программы ДПМ, дополнительно поддерживаемый программой компании по оптимизации расходов на топливо!

В итоге это поспособствовало росту показателя EBITDA по итогам 9 месяцев 2019 года почти на четверть до 27,7 млрд рублей и чистой прибыли – сразу на 60% до 12,2 млрд рублей, в очередной раз обновившей свой исторический ltm-максимум в непосредственной близости от отметки в 13 млрд рублей. Чистый долг ОГК-2 при этом на конец отчётного периода составил 28,1 млрд рублей, практически не изменившись за минувшие три месяца, однако за счёт прибавившего показателя EBITDA соотношение NetDebt/EBITDA за этот же период снизилось с 0,92х до 0,87х.

В качестве базового сценария дивидендных выплат за текущий год я по-прежнему для дочек ГЭХа закладываю норму выплат в 35% от ЧП по РСБУ, что ориентирует нас на 4,88 коп. и ДД около 7,5%. Если быть заядлым оптимистом и надеяться на 50% от ЧП по МСФО уже по итогам 2019 года, то эта цифра вырастает до 5,84 коп. с ДД порядка 9% по текущим котировкам.

Ждали мы, ждали, с какой попытки акции ОГК-2 пробьют мощный уровень сопротивления в районе 60 копеек, а это раз – и случилось! Уверен, что это далеко не предел и по-прежнему рассчитываю, что как минимум до рубля эта ракета долетит, ну а дальше уже будем разбираться. В любом случае все возможные драйверы, которые способны переоценить резко вверх рыночную стоимость компании и о которых мы с вами вспоминали в начале сентября, совершенно актуальны и сегодня. Я продолжаю крепко держать в своём инвестиционном портфеле акции ОГК-2 с долей в 3,8%, и пока отпускать их из рук не планирую.

Финансовая отчётность

Пресс-релиз

{kind=link}

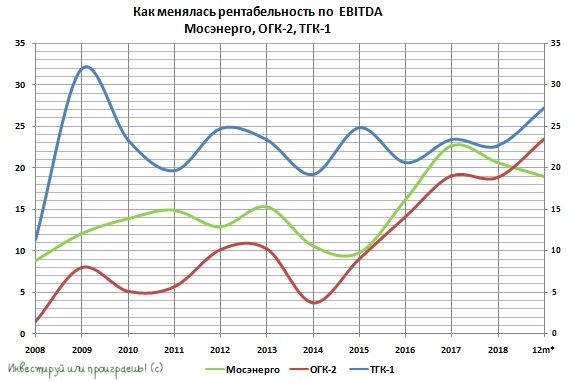

Эта картинка наглядно демонстрирует позитивное влияние повышенных платежей в рамках действующей программы ДПМ на рентабельность ОГК-2 и ТГК-1, в то время как Мосэнерго ожидаемо приуныла, когда повышенные платежи по этой программе остались в прошлом.

Мораль сей басни такова, что надо успеть выскочить из бумаг ОГК-2 и ТГК-1, на пике позитива и надежд участников рынка, которые впоследствии также будут разбиты после завершения программы ДПМ. Собственно, об этом я уже писал, когда мы разбирали финансовые отчётности по МСФО данных компаний.

Мораль сей басни такова, что надо успеть выскочить из бумаг ОГК-2 и ТГК-1, на пике позитива и надежд участников рынка, которые впоследствии также будут разбиты после завершения программы ДПМ. Собственно, об этом я уже писал, когда мы разбирали финансовые отчётности по МСФО данных компаний.

{kind=link}

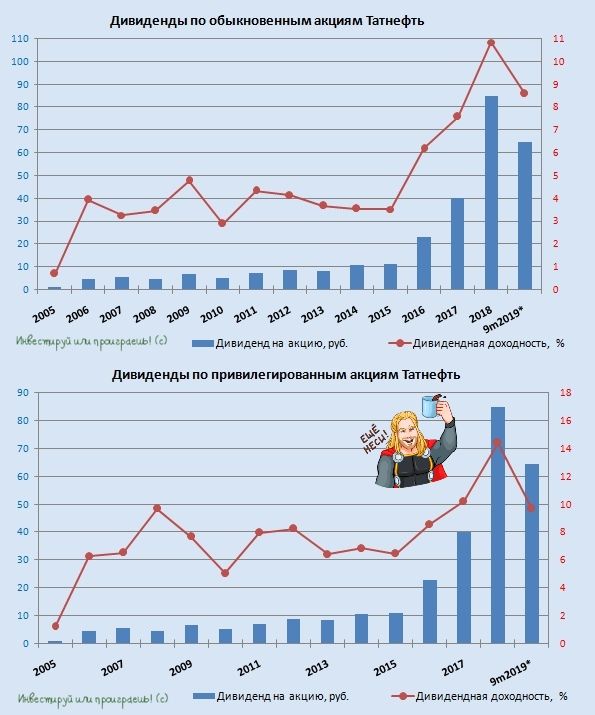

Татнефть по итогам 9 месяцев 2019 года решила направить на дивиденды всю свою чистую прибыль по РСБУ.

За этот период в общей сложности акционеры компании получат 64,47 руб. на одну обыкновенную и привилегированную бумагу (что означает ДД на уровне 8,6% и 9,6% соответственно), но с учётом ранее выплаченных промежуточных дивидендов в размере 40,11 руб. за 1 полугодие, выплата в конце декабря (фактически за III квартал) составит 24,36 руб. на оба типа акций.

За этот период в общей сложности акционеры компании получат 64,47 руб. на одну обыкновенную и привилегированную бумагу (что означает ДД на уровне 8,6% и 9,6% соответственно), но с учётом ранее выплаченных промежуточных дивидендов в размере 40,11 руб. за 1 полугодие, выплата в конце декабря (фактически за III квартал) составит 24,36 руб. на оба типа акций.

{kind=link}

В Дубае вдоль берега растянулась длинная промзона: 6 электростанций, топливные резервуары, завод по производству алюминия «Dubal»(второй по размерам завод в мире!), завод по опреснению воды «OASIS water plant», резервуары с водой. Политика такая: жители могут набирать пресную питьевую воду бесплатно. Привозишь тару, набираешь воду, а тебе еще и обед в качестве бонуса.

Шейх Дубай обращает большое внимание на развитие энергетики. 8-10 лет назад был создан Дубайский технопарк. Но своих ученых ОАЭ не имеет. Из 7 тысяч резидентов технопарка нет ни одного представителя РФ (причин не знаю), зато представлено 40 других стран.

Пора потихоньку занимать эту нишу!

P.S. На фото мне удалось запечатлеть местную электрогенерацию + МРСК одной картинкой.

Шейх Дубай обращает большое внимание на развитие энергетики. 8-10 лет назад был создан Дубайский технопарк. Но своих ученых ОАЭ не имеет. Из 7 тысяч резидентов технопарка нет ни одного представителя РФ (причин не знаю), зато представлено 40 других стран.

Пора потихоньку занимать эту нишу!

P.S. На фото мне удалось запечатлеть местную электрогенерацию + МРСК одной картинкой.

{kind=link}

Встретил на просторах Dubai Airshow вот такой любопытный стенд с антидроновой защитой. Для арабов это настоящая чума 2019 года, а потому тема сейчас весьма актуальна, привлекает к себе пристальное внимание

{kind=link}

Денис Валентинович собственной персоной! Прикольный ракурс получился, сразу вспомнился старый анекдот:

"План по гашению лесных пожаров мы выполнили на 112%. В следующем году обещаем перевыполнить вдвое"

"План по гашению лесных пожаров мы выполнили на 112%. В следующем году обещаем перевыполнить вдвое"

{kind=link}

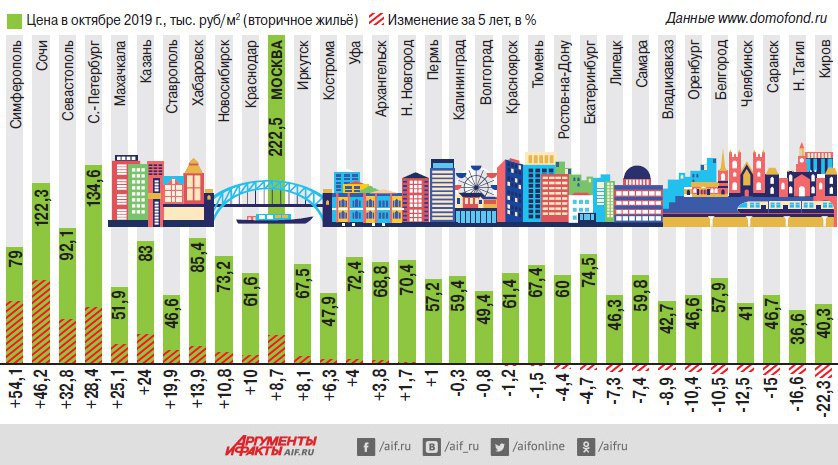

Если взглянуть на эту статистику, то можно увидеть, что жильё в разных городах России за последние 5 лет менялось в цене не только в большую, но и в меньшую сторону.

По понятным причинам по динамике роста стоимости недвижимости за квадратный метр лидирует Крым (вошёл в состав России) и Сочи (Олимпиада-2014). На четвёртом месте расположился Санкт-Петербург (чему я очень даже рад, как акционер ЛСР), ну а Москва отметилась скромной динамикой менее 10%.

P.S. Все едем в Киров, там сейчас дёшево! 😄

По понятным причинам по динамике роста стоимости недвижимости за квадратный метр лидирует Крым (вошёл в состав России) и Сочи (Олимпиада-2014). На четвёртом месте расположился Санкт-Петербург (чему я очень даже рад, как акционер ЛСР), ну а Москва отметилась скромной динамикой менее 10%.

P.S. Все едем в Киров, там сейчас дёшево! 😄

{kind=link}

Магнит сегодня сообщил о рекомендации Совета директоров компании выплатить в качестве промежуточных дивидендов за 9 месяцев 2019 года 147,2 руб. на акцию. Не трудно посчитать, что общая сумма дивидендных выплат составит таким образом около 15 млрд рублей и немногим даже превышает чистую прибыль Магнита за этот период, рассчитанную по стандартам IAS17. Таким образом, промежуточная дивидендная доходность оценивается на уровне в 4,5%.

К слову, за 2018 год ритейлер тоже направил акционерам почти 100% своей чистой прибыли, поэтому большим сюрпризом новость для рынка не стала, и я оцениваю её как нейтральную. Тем не менее, продолжаем робко ждать хоть какую-то конкретику относительно дивидендной политики, т.к. после смены контролирующего собственника её, по большому счёту, нет.

К слову, за 2018 год ритейлер тоже направил акционерам почти 100% своей чистой прибыли, поэтому большим сюрпризом новость для рынка не стала, и я оцениваю её как нейтральную. Тем не менее, продолжаем робко ждать хоть какую-то конкретику относительно дивидендной политики, т.к. после смены контролирующего собственника её, по большому счёту, нет.

{kind=link}