Софтлайн — теперь и на рынке Центральной Азии

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

Почему я по-прежнему скептичен в отношении Диасофта?

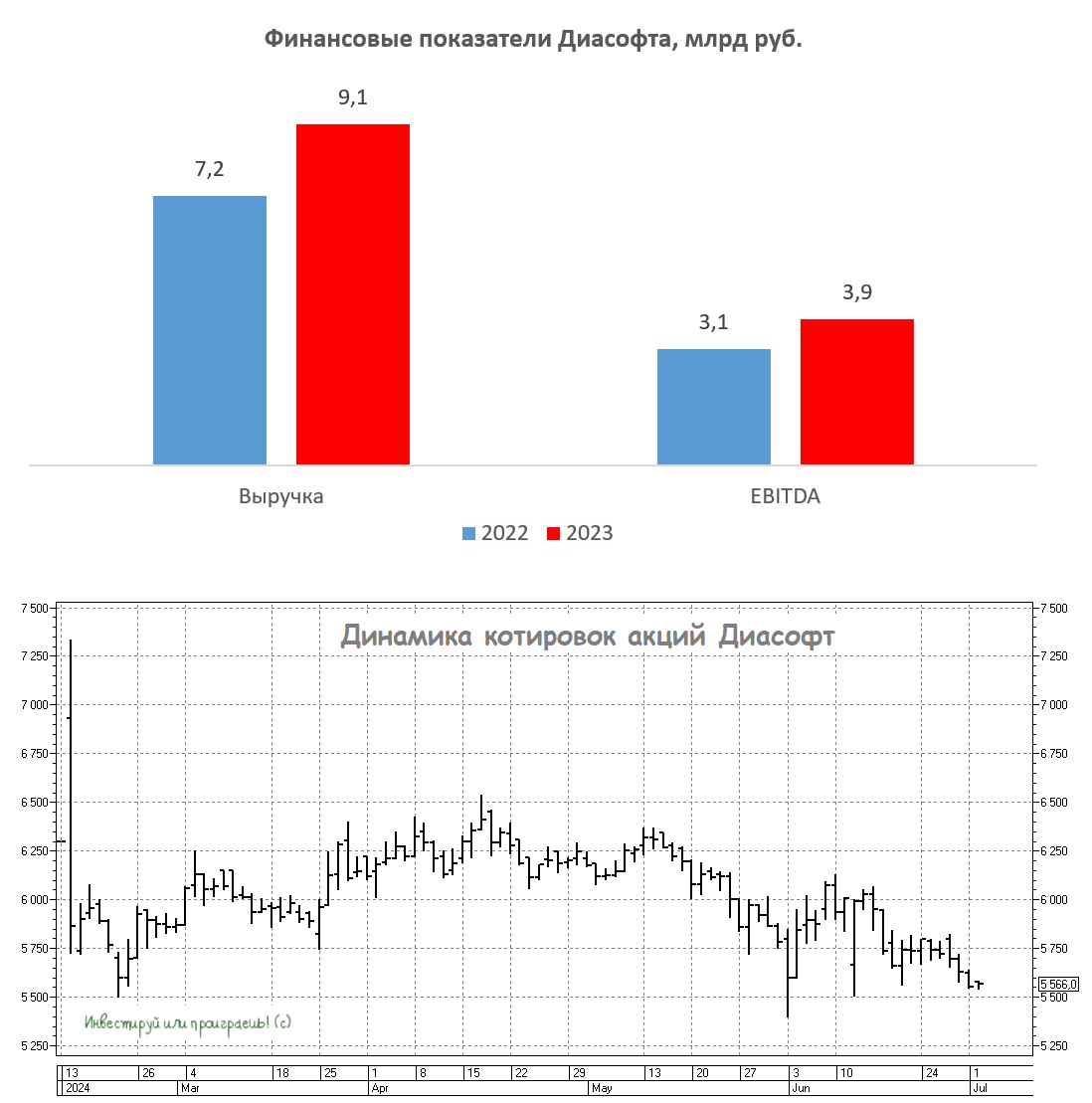

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Выполнение обещаний: "Астра" переходит в первый котировальный список

💻 Уже с завтрашнего дня акции "Группы Астра" (#ASTR), ведущего российского разработчика инфраструктурного ПО, будут переведены в первый котировальный список Московской биржи. Это повышение уровня листинга позволит привлечь капитал от институциональных инвесторов, для которых первый котировальный список является важным критерием при выборе акций для инвестирования.

И здесь важно отметить, что компания выполняет обещания, которые были озвучены в рамках IPO. Возможно, кто-то из вас уже забыл, а я чётко помню, что осенью 2023 года, когда "Группа Астра" провела IPO и разместила свои бумаги на бирже, получив второй уровень листинга, менеджмент тогда озвучил цель по вхождению в первый котировальный список, и менее года компании потребовалось для реализации поставленной задачи. Респект!

Получение первого уровня листинга является важным шагом для любой компании, т.к. это позволяет ей попасть в индексы Мосбиржи и РТС. В свою очередь, данный критерий важен для пенсионных фондов, которые проявляют интерес к бумагам IT-компании, однако сейчас не могут их приобрести. Потенциальное включение в индексы Мосбиржи и РТС способно стать ещё одним драйвером роста котировок в среднесрочной перспективе.

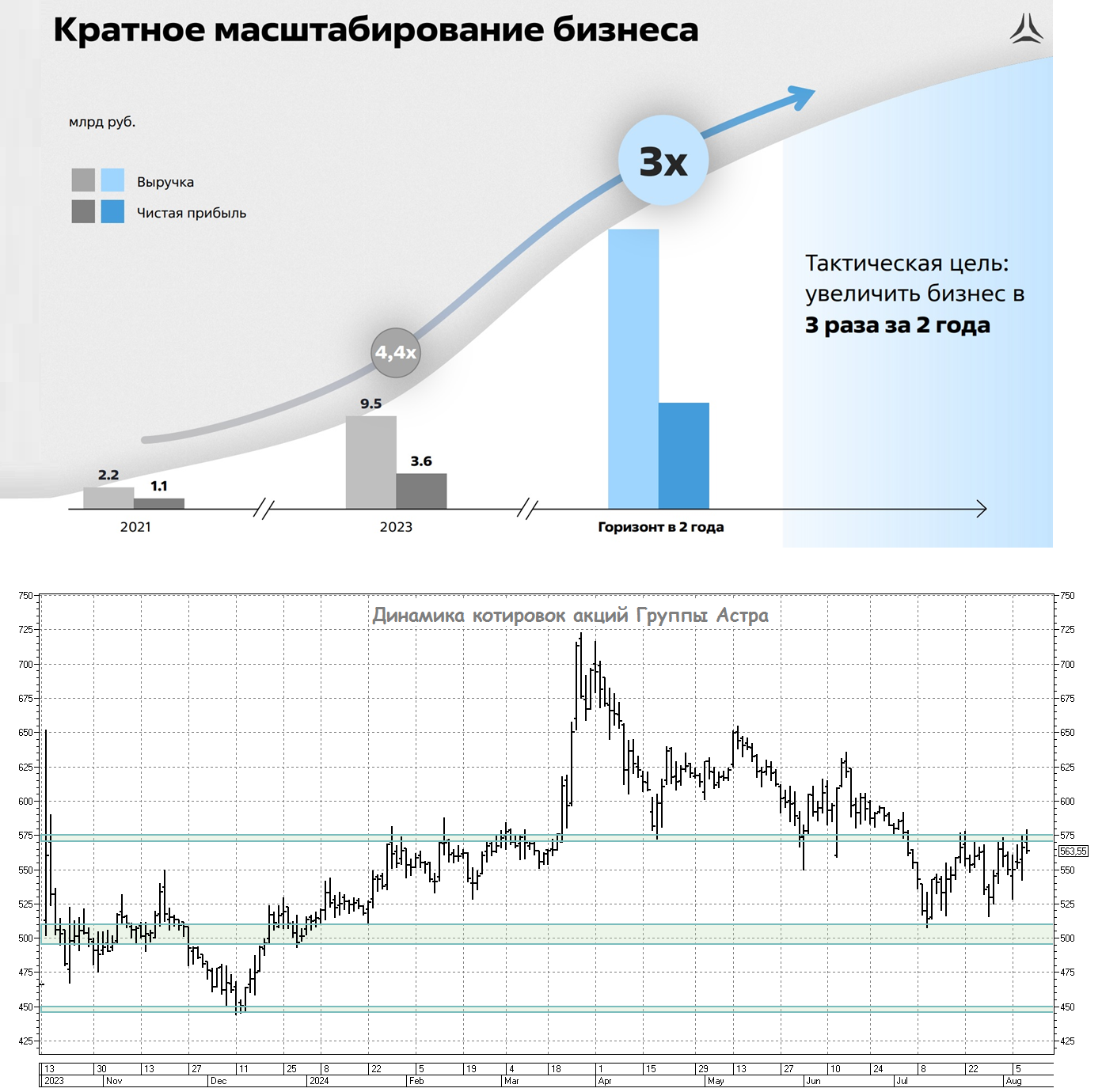

📈 KPI для менеджмента "Астры" предполагает утроение чистой прибыли к 2025 году. Это весьма амбициозная цель, но я не вижу серьёзных рисков для её достижения, да и российские власти поставили задачу перед госструктурами и крупным бизнесом перейти на использование российского ПО.

В прошлом году многие инвесторы опасались, что иностранные вендоры могут вернуться на российский рынок, что создаст проблемы для отечественных разработчиков ПО. Однако в середине июня США ввели новый пакет санкций, который запретил предоставлять России услуги в области информационных технологий, и это событие окончательно развеяло иллюзии инвесторов относительно возможного возвращения западных компаний на российский рынок. Отечественное ПО - это теперь наше всё!

27 августа компания планирует раскрыть отчетность по МСФО за 6m2024, и судя по сильным результатам отгрузок за этот период, которые увеличились на +64% (г/г) до 5,5 млрд руб., мы можем увидеть достаточно неплохие полугодовые финансовые результаты. При этом традиционно вторая половина текущего года для компании наиболее сильная на фоне сезонности бизнеса.

💼 Вот за что мне нравится инвестиционный кейс под названием "Астра", так это за активное расширение экосистемы. Компания ежегодно внедряет новые продукты, как собственной разработки, так и приобретая продукты от других команд через сделки M&A, и это развитие экосистемы позитивно отражается на росте клиентской и партнёрской базы.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что IT-отрасль в текущей реальности имеет стратегическое значение для российских властей, которые оказывают ей значительную поддержку в виде льготного кредитования и низкой налоговой нагрузки. И "Группа Астра" в этом смысле является одним из главных бенефициаров процесса импортозамещения в IT-отрасли, занимая прочные позиции на рынке инфраструктурного ПО.

С учётом снижения котировок акций примерно на четверть за последние 4-5 месяцев, акции "Группы Астра" (#ASTR) я могу смело рекомендовать к среднесрочным и долгосрочным покупкам, и текущие уровни прекрасно подходят для этого. Поэтому если ваш портфель требуется пополнить бумагами качественных IT-игроков, то это отличный выбор!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и старайтесь покупать в свой портфель только акции сильных игроков в каждом из секторов!

© Инвестируй или проиграешь

💻 Уже с завтрашнего дня акции "Группы Астра" (#ASTR), ведущего российского разработчика инфраструктурного ПО, будут переведены в первый котировальный список Московской биржи. Это повышение уровня листинга позволит привлечь капитал от институциональных инвесторов, для которых первый котировальный список является важным критерием при выборе акций для инвестирования.

И здесь важно отметить, что компания выполняет обещания, которые были озвучены в рамках IPO. Возможно, кто-то из вас уже забыл, а я чётко помню, что осенью 2023 года, когда "Группа Астра" провела IPO и разместила свои бумаги на бирже, получив второй уровень листинга, менеджмент тогда озвучил цель по вхождению в первый котировальный список, и менее года компании потребовалось для реализации поставленной задачи. Респект!

Получение первого уровня листинга является важным шагом для любой компании, т.к. это позволяет ей попасть в индексы Мосбиржи и РТС. В свою очередь, данный критерий важен для пенсионных фондов, которые проявляют интерес к бумагам IT-компании, однако сейчас не могут их приобрести. Потенциальное включение в индексы Мосбиржи и РТС способно стать ещё одним драйвером роста котировок в среднесрочной перспективе.

📈 KPI для менеджмента "Астры" предполагает утроение чистой прибыли к 2025 году. Это весьма амбициозная цель, но я не вижу серьёзных рисков для её достижения, да и российские власти поставили задачу перед госструктурами и крупным бизнесом перейти на использование российского ПО.

В прошлом году многие инвесторы опасались, что иностранные вендоры могут вернуться на российский рынок, что создаст проблемы для отечественных разработчиков ПО. Однако в середине июня США ввели новый пакет санкций, который запретил предоставлять России услуги в области информационных технологий, и это событие окончательно развеяло иллюзии инвесторов относительно возможного возвращения западных компаний на российский рынок. Отечественное ПО - это теперь наше всё!

27 августа компания планирует раскрыть отчетность по МСФО за 6m2024, и судя по сильным результатам отгрузок за этот период, которые увеличились на +64% (г/г) до 5,5 млрд руб., мы можем увидеть достаточно неплохие полугодовые финансовые результаты. При этом традиционно вторая половина текущего года для компании наиболее сильная на фоне сезонности бизнеса.

💼 Вот за что мне нравится инвестиционный кейс под названием "Астра", так это за активное расширение экосистемы. Компания ежегодно внедряет новые продукты, как собственной разработки, так и приобретая продукты от других команд через сделки M&A, и это развитие экосистемы позитивно отражается на росте клиентской и партнёрской базы.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что IT-отрасль в текущей реальности имеет стратегическое значение для российских властей, которые оказывают ей значительную поддержку в виде льготного кредитования и низкой налоговой нагрузки. И "Группа Астра" в этом смысле является одним из главных бенефициаров процесса импортозамещения в IT-отрасли, занимая прочные позиции на рынке инфраструктурного ПО.

С учётом снижения котировок акций примерно на четверть за последние 4-5 месяцев, акции "Группы Астра" (#ASTR) я могу смело рекомендовать к среднесрочным и долгосрочным покупкам, и текущие уровни прекрасно подходят для этого. Поэтому если ваш портфель требуется пополнить бумагами качественных IT-игроков, то это отличный выбор!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и старайтесь покупать в свой портфель только акции сильных игроков в каждом из секторов!

© Инвестируй или проиграешь

{kind=link}

Экосистема и сервисы - ключ к успеху Астры

💻 Группа Астра представила сегодня свои фин. результаты за 6 мес. 2024 года, и я предлагаю по горячим следам пробежаться по ним и проанализировать их вместе с вами.

📈 Выручка с января по июнь увеличилась на +58% (г/г) до 4,9 млрд руб. Это стало возможным благодаря активному расширению клиентской базы и успешной реализации стратегии развития продуктов экосистемы.

Продукты экосистемы (СУБД, виртуализация, почтовые решения и др.) играют одну из ключевых ролей в формировании устойчивого роста компании. Они не только способствуют диверсификации структуры продаж, но и обеспечивают поддержание высоких темпов роста бизнеса. Судите сами: доля таких продуктов в общей выручке увеличилась по сравнению с прошлым годом уже более чем в три раза, достигнув уровня в 22%.

☁️ В отчётном периоде компания презентовала программную платформу для построения частного облака Astra Infrastructure Cloud, а также программно-аппаратный комплекс для построения частного облака. Рынок облачных инфраструктурных сервисов активно растёт в последние годы, и увеличение доли рынка в этом сегменте является одной из ключевых задач менеджмента компании.

📈 Чистая прибыль Группы Астра увеличилась на +21% (г/г) до 1,4 млрд руб. Важно отметить, что увеличение чистой прибыли происходит медленнее, чем рост выручки - это обусловлено более равномерным распределением расходов компании в течение всего года, в то время как доходная часть существенно возрастает во второй половине года, что связано с сезонностью бизнеса. Поэтому ждём второе полугодие, ситуация должна в этом смысле выровняться.

💼 Что касается долговой нагрузки, то компания может похвастаться отрицательным чистым долгом в размере 0,8 млрд руб., что является важным конкурентным преимуществом, особенно в нынешний период высоких процентных ставок в нашей стране.

Кроме того, Группа Астра в обозримой перспективе не планирует проводить допэмиссию акций, что является ещё одним конкурентным преимуществом, т.к. многие публичные игроки в IT-секторе в последнее время частенько грешат этим и прибегают к таким мерам, что негативно влияет на настроение инвесторов. Однако Группа Астра избегает подобных шагов и не размывает капитал акционеров, что не может не радовать.

🏛 В августе Московская биржа перевела бумаги Группы Астра в первый котировальный список и добавила компанию в лист ожидания на включение в индексы Мосбиржи и РТС. Попадание эмитента в эталонные индексы позволит привлечь дополнительный капитал от институциональных инвесторов, что может положительно сказаться на росте капитализации в долгосрочной перспективе.

👉 В общем, на мой субъективный взгляд, текущая коррекция на российском фондовом рынке открывает для нас интересные возможности поучаствовать в растущем бизнесе IT-компаний по приемлемым ценам. И в этом смысле Группа Астра (#ASTR), которая шаг за шагом движется к достижению своих стратегических целей, является весьма привлекательным объектом для долгосрочных инвестиций, на который я рекомендую обратить внимание! ☕️

Ну и не забываем, что во втором полугодии темп роста выручки должен ускорится, что обусловлено сезонными особенностями бизнеса, когда большая часть продаж приходится на конец года (в частности, декабрь), и это должно поддержать фин. показатели и котировки акций. Ну а пока топ-менеджмент компании уверенно продолжает двигаться к своей стратегической цели - утроить бизнес к 2025 году.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💻 Группа Астра представила сегодня свои фин. результаты за 6 мес. 2024 года, и я предлагаю по горячим следам пробежаться по ним и проанализировать их вместе с вами.

📈 Выручка с января по июнь увеличилась на +58% (г/г) до 4,9 млрд руб. Это стало возможным благодаря активному расширению клиентской базы и успешной реализации стратегии развития продуктов экосистемы.

Продукты экосистемы (СУБД, виртуализация, почтовые решения и др.) играют одну из ключевых ролей в формировании устойчивого роста компании. Они не только способствуют диверсификации структуры продаж, но и обеспечивают поддержание высоких темпов роста бизнеса. Судите сами: доля таких продуктов в общей выручке увеличилась по сравнению с прошлым годом уже более чем в три раза, достигнув уровня в 22%.

☁️ В отчётном периоде компания презентовала программную платформу для построения частного облака Astra Infrastructure Cloud, а также программно-аппаратный комплекс для построения частного облака. Рынок облачных инфраструктурных сервисов активно растёт в последние годы, и увеличение доли рынка в этом сегменте является одной из ключевых задач менеджмента компании.

📈 Чистая прибыль Группы Астра увеличилась на +21% (г/г) до 1,4 млрд руб. Важно отметить, что увеличение чистой прибыли происходит медленнее, чем рост выручки - это обусловлено более равномерным распределением расходов компании в течение всего года, в то время как доходная часть существенно возрастает во второй половине года, что связано с сезонностью бизнеса. Поэтому ждём второе полугодие, ситуация должна в этом смысле выровняться.

💼 Что касается долговой нагрузки, то компания может похвастаться отрицательным чистым долгом в размере 0,8 млрд руб., что является важным конкурентным преимуществом, особенно в нынешний период высоких процентных ставок в нашей стране.

Кроме того, Группа Астра в обозримой перспективе не планирует проводить допэмиссию акций, что является ещё одним конкурентным преимуществом, т.к. многие публичные игроки в IT-секторе в последнее время частенько грешат этим и прибегают к таким мерам, что негативно влияет на настроение инвесторов. Однако Группа Астра избегает подобных шагов и не размывает капитал акционеров, что не может не радовать.

🏛 В августе Московская биржа перевела бумаги Группы Астра в первый котировальный список и добавила компанию в лист ожидания на включение в индексы Мосбиржи и РТС. Попадание эмитента в эталонные индексы позволит привлечь дополнительный капитал от институциональных инвесторов, что может положительно сказаться на росте капитализации в долгосрочной перспективе.

👉 В общем, на мой субъективный взгляд, текущая коррекция на российском фондовом рынке открывает для нас интересные возможности поучаствовать в растущем бизнесе IT-компаний по приемлемым ценам. И в этом смысле Группа Астра (#ASTR), которая шаг за шагом движется к достижению своих стратегических целей, является весьма привлекательным объектом для долгосрочных инвестиций, на который я рекомендую обратить внимание! ☕️

Ну и не забываем, что во втором полугодии темп роста выручки должен ускорится, что обусловлено сезонными особенностями бизнеса, когда большая часть продаж приходится на конец года (в частности, декабрь), и это должно поддержать фин. показатели и котировки акций. Ну а пока топ-менеджмент компании уверенно продолжает двигаться к своей стратегической цели - утроить бизнес к 2025 году.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Рекордный рост отгрузок Астры

💻 Группа Астра представила в понедельник свои операционные результаты за 9 мес. 2024 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Отгрузки с января по сентябрь ударно выросли на +98% (г/г) до 10,1 млрд руб., благодаря увеличению клиентской базы и расширению линейки экосистемных сервисов. Инвесторы традиционно ценят IT-компании за высокие темпы роста, и Астра, как видим, – одна из лучших историй в отрасли!

С учётом того, что бизнес отечественных вендоров отличается высокой сезонностью, и до половины отгрузок традиционно приходится на декабрь, можно сделать вывод, что компания по итогам года покажет еще более крутой результат.

👨🏻💻 Из новостей по продуктам Группы Астра, которые хотелось бы подсветить вам отдельно. В 3кв. 2024 года компания представила новую версию флагманской ОС – Astra Linux 1.8. Насколько я понял, новая версия отличается повышенной безопасностью, улучшенным пользовательским интерфейсом и новыми функциями, направленными на упрощение работы как для обычного пользователя, так и для системного администратора, и спрос на неё наверняка будет, особенно в нашей текущей реальности, когда иностранные поставщики ОС покинули отечественный рынок, а гос. поддержка отрасли и льготные ставки налогообложения являются мощным поддерживающим фактором для российских вендоров.

Также компания выпустила новые продукты: Astra Monitoring и Astra Cloud. Первый позволяет в реальном времени получать данные о работе и состоянии всего ИТ-контура, а второй представляет собой облачную платформу для гос. учреждений и крупных корпораций. Также компания продолжает двигаться в сторону b2b: поступили в продажу преконфигурированные программные комплексы и программно-аппаратный комплекс Helius.Astra для клиентов из малого и среднего бизнеса.

Очень радует, что Астра не стоит на месте и постоянно расширяет свою экосистему актуальными продуктами - как благодаря своим собственным разработкам, так и приобретениям через сделки M&A. Это помогает расширять клиентскую базу, налаживая сотрудничество не только с госкомпаниями, но и с бизнесом.

🏦 Важно отметить, что в отчётном периоде продукты Астры стал использовать Сбер! И это притом, что российский банк №1 сам имеет гигантский штат высококвалифицированных айтишников и создаёт собственное ПО. Тем не менее, госбанк отдал предпочтение мультиплатформенному решению Termidesk, которое предоставляет возможность создания инфраструктуры виртуальных рабочих мест и организации безопасной удаленной работы сотрудников. Это лишний раз подтверждает качество продукции Астры.

👉 Итак, подведём предварительные итоги. Как мы видим, бизнес Астры (#ASTR) продолжает динамично развиваться на радость акционерам, а бумаги по-прежнему торгуются гораздо выше предложенного ценника на IPO. Судите сами: за год своей публичной истории капитализация Группы Астра увеличилась на +61%, даже несмотря на то, что индекс Мосбиржи упал за минувший год на -14%, при этом компания успела получить первый уровень листинга, и с 20 сентября 2024 года её акции были включены в индексы Мосбиржи и РТС.

Ну а продукты компании востребованы у широкого круга клиентов, включая крупные корпорации и бизнес. Искренне продолжаю считать, что Астра – это привлекательная история роста, с перспективами кратного увеличения бизнеса в среднесрочном периоде.

❤️ Не забывайте ставить лайк под этим постом, не ленитесь заглядывать в финансовые отчёты и пресс-релизы компаний, ну и конечно же любите российский фондовый рынок!

© Инвестируй или проиграешь

💻 Группа Астра представила в понедельник свои операционные результаты за 9 мес. 2024 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Отгрузки с января по сентябрь ударно выросли на +98% (г/г) до 10,1 млрд руб., благодаря увеличению клиентской базы и расширению линейки экосистемных сервисов. Инвесторы традиционно ценят IT-компании за высокие темпы роста, и Астра, как видим, – одна из лучших историй в отрасли!

С учётом того, что бизнес отечественных вендоров отличается высокой сезонностью, и до половины отгрузок традиционно приходится на декабрь, можно сделать вывод, что компания по итогам года покажет еще более крутой результат.

👨🏻💻 Из новостей по продуктам Группы Астра, которые хотелось бы подсветить вам отдельно. В 3кв. 2024 года компания представила новую версию флагманской ОС – Astra Linux 1.8. Насколько я понял, новая версия отличается повышенной безопасностью, улучшенным пользовательским интерфейсом и новыми функциями, направленными на упрощение работы как для обычного пользователя, так и для системного администратора, и спрос на неё наверняка будет, особенно в нашей текущей реальности, когда иностранные поставщики ОС покинули отечественный рынок, а гос. поддержка отрасли и льготные ставки налогообложения являются мощным поддерживающим фактором для российских вендоров.

Также компания выпустила новые продукты: Astra Monitoring и Astra Cloud. Первый позволяет в реальном времени получать данные о работе и состоянии всего ИТ-контура, а второй представляет собой облачную платформу для гос. учреждений и крупных корпораций. Также компания продолжает двигаться в сторону b2b: поступили в продажу преконфигурированные программные комплексы и программно-аппаратный комплекс Helius.Astra для клиентов из малого и среднего бизнеса.

Очень радует, что Астра не стоит на месте и постоянно расширяет свою экосистему актуальными продуктами - как благодаря своим собственным разработкам, так и приобретениям через сделки M&A. Это помогает расширять клиентскую базу, налаживая сотрудничество не только с госкомпаниями, но и с бизнесом.

🏦 Важно отметить, что в отчётном периоде продукты Астры стал использовать Сбер! И это притом, что российский банк №1 сам имеет гигантский штат высококвалифицированных айтишников и создаёт собственное ПО. Тем не менее, госбанк отдал предпочтение мультиплатформенному решению Termidesk, которое предоставляет возможность создания инфраструктуры виртуальных рабочих мест и организации безопасной удаленной работы сотрудников. Это лишний раз подтверждает качество продукции Астры.

👉 Итак, подведём предварительные итоги. Как мы видим, бизнес Астры (#ASTR) продолжает динамично развиваться на радость акционерам, а бумаги по-прежнему торгуются гораздо выше предложенного ценника на IPO. Судите сами: за год своей публичной истории капитализация Группы Астра увеличилась на +61%, даже несмотря на то, что индекс Мосбиржи упал за минувший год на -14%, при этом компания успела получить первый уровень листинга, и с 20 сентября 2024 года её акции были включены в индексы Мосбиржи и РТС.

Ну а продукты компании востребованы у широкого круга клиентов, включая крупные корпорации и бизнес. Искренне продолжаю считать, что Астра – это привлекательная история роста, с перспективами кратного увеличения бизнеса в среднесрочном периоде.

❤️ Не забывайте ставить лайк под этим постом, не ленитесь заглядывать в финансовые отчёты и пресс-релизы компаний, ну и конечно же любите российский фондовый рынок!

© Инвестируй или проиграешь

{kind=link}