Почему я по-прежнему скептичен в отношении Диасофта?

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

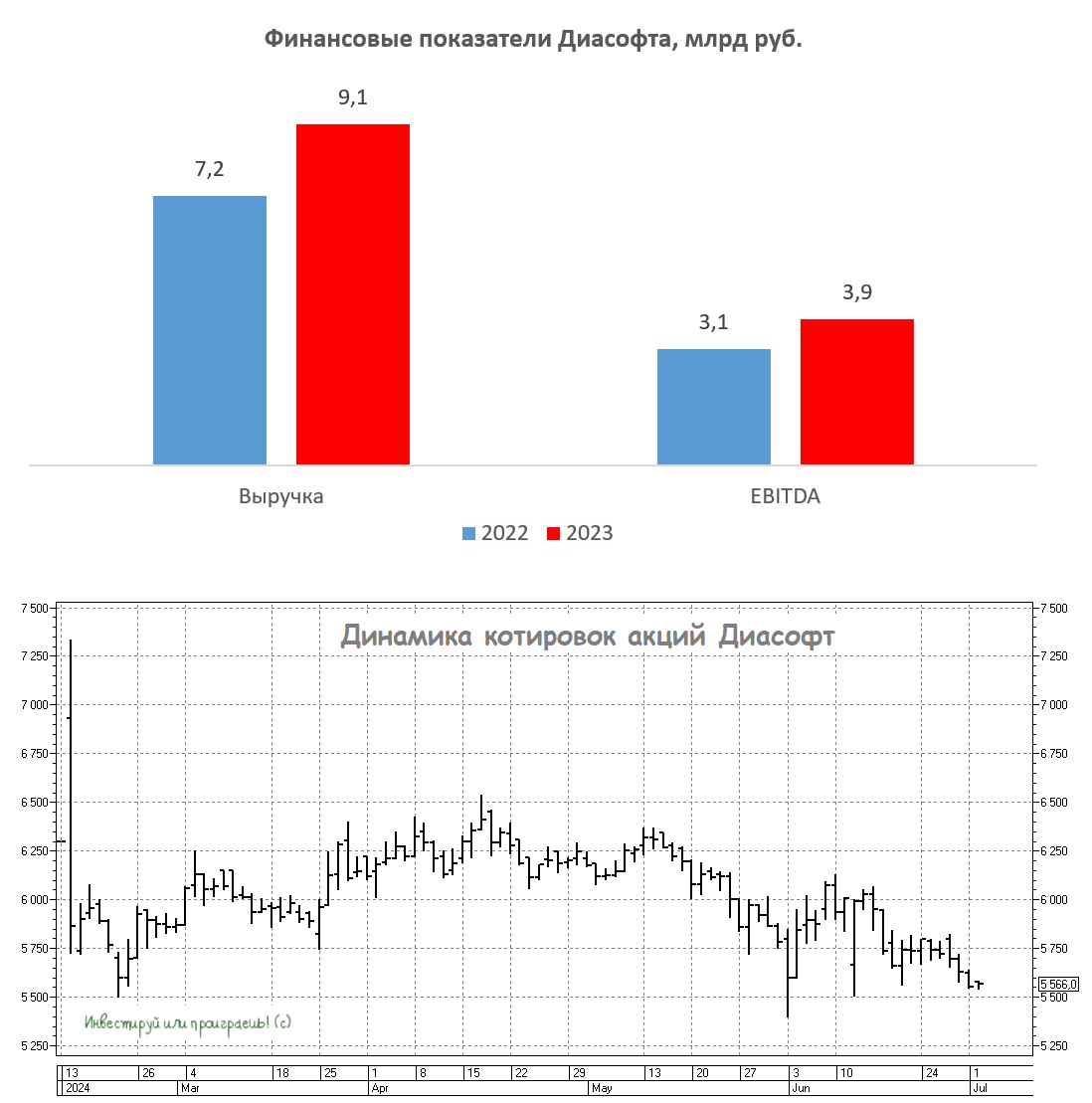

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Поможет ли замедление YouTube акциям VK?

🔍 Российский интернет-холдинг VK на днях внезапно оказался в центре внимания инвесторов, из-за объявленного замедления работы видеохостинга YouTube на территории России. Фактически ВК стал монополистом на соц. сети в нашей стране, и это подтверждается данными из пресс-релиза компании: аудитория DAU (количество уникальных пользователей за сутки) составила 77 млн человек, и по последним данным (на 6 августа 2024 года) сервисы «VK Видео» и RuTube вошли в ТОП-3 по числу скачиваний в России.

❓ Главный вопрос: сумеет ли VK эффективно воспользоваться благоприятным стечением обстоятельств?

Давайте анализировать имеющиеся у нас вводные:

✔️ Компания лидирует по аудиторным показателям в Рунете

✔️ Более 95% пользователей Рунета сейчас использует сервисы VK, и каждый из них в среднем ежедневно использует два продукта компании;

✔️ РАЭК (Ассоциации электронных коммуникаций) прогнозирует рост объёма экономики Рунета за 2024 год на +40%. В частности, рост сегмента интернет-рекламы и маркетинга составит +35%, сегмента инфраструктуры +30%, сегмента цифрового контента +25%.

По факту, у ВК получилось “переманить” аудиторию у зарубежных конкурентов, сервисы которых оказались заблокированными, но потенциальных акционеров в первую очередь волнует финансовый результат. И тут уже всё не так радужно как хотелось бы, и вместе с количеством аудитории у компании фактически растёт и убыток.

🧮 Рассмотрим фин. показатели компании за 1 полугодие 2024 года:

📈 Выручка холдинга выросла за 6m2024 на +23% (г/г), в основном за счет онлайн-рекламы, доходы от которой прибавили на +20% (г/г) до 42 млрд руб. Напомню, это при условии полного отсутствия конкуренции со стороны зарубежных компаний. Согласитесь, в текущих условиях рост мог быть и более существенным. Даже за 2023 год динамика выручки была повыше и составила 35%.

🔸 Нерекламная выручка выросла на +27% (г/г) до 28,2 млрд руб. Самым быстрорастущим оказался сегмент «Технологии для бизнеса», который показал рост на +49% (г/г) - и это уже куда более приятные цифры. Основными драйверами роста здесь стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace.

🔸 Выручка в сегменте «Образовательные технологии», в свою очередь, повысилась на 27% г/г. Рост в основном обусловлен сохраняющимся спросом на курсы образовательных платформ холдинга Skillbox и Учи.ру.

📉 Несмотря на положительную динамику выручки, показатель EBITDA оказался в отрицательной зоне (минус 0,7 млрд руб). Практически по всем сегментам операционные расходы растут быстрее, чем выручка, и этому есть простое объяснение: ВК активно инвестирует в соцсети, контентные сервисы, вознаграждения партнёрам, и вместе с этим растут ещё и расходы на персонал.

💼 Долговая нагрузка компании выросла с начала года незначительно - всего на 0,2%. Но в целом у компании довольно ощутимый долг, который в условиях высокой ключевой ставки будет негативно влиять на фин. результаты компании в обозримом будущем.

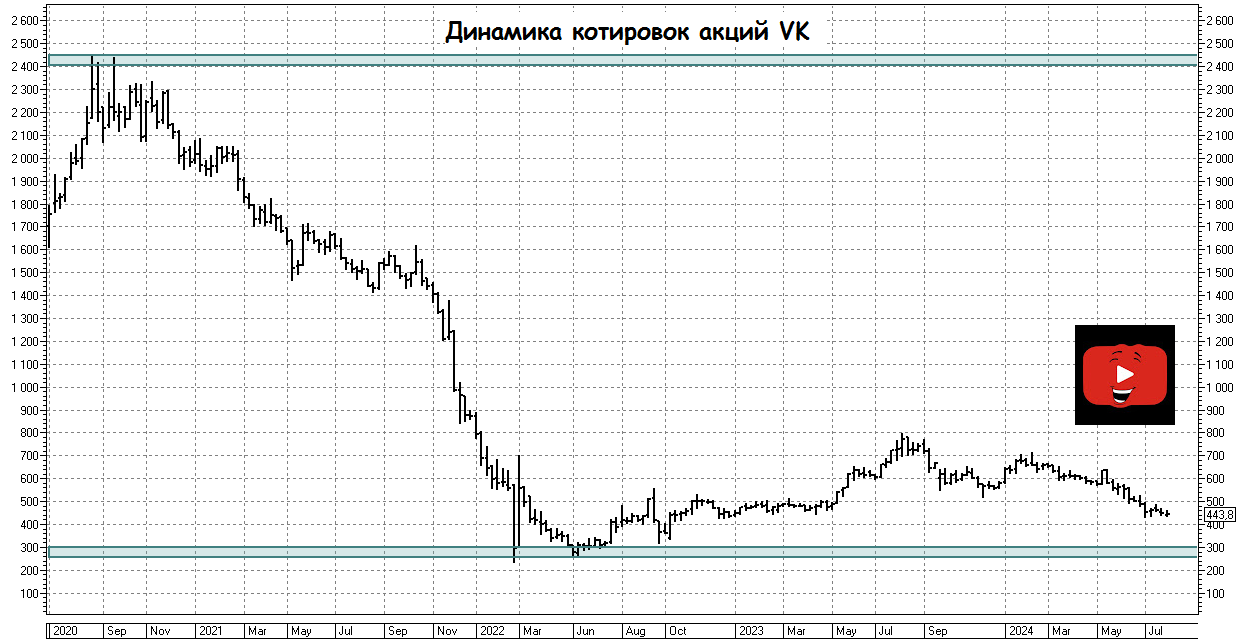

📉 На этом фоне совершенно неудивительно, что по итогам 6m2024 холдинг вдвое нарастил убыток - с 11,3 до 24,6 млрд руб., катастрофический результат!! И котировки акций VK красноречиво указывают на это, уверенно направившись в район исторических минимумов.

👉 Вывод по итогам всего вышесказанного приходит такой: менеджмент VK нацелен исключительно на стратегию развития и лидерство в отрасли, ради которой компания готова пожертвовать акционерной стоимостью компании и финансовыми результатами.

Как вы знаете, я с давних пор обходил VK (#VKCO) стороной, с точки зрения покупки акций компании, и сейчас моё мнение остаётся прежним - буду и дальше держаться подальше от этой истории, даже если YouTube совсем перестанет работать на территории нашей страны. Грустный и бесперспективный кейс, на мой субъективный взгляд.

❤️ Закончил пост на минорной ноте, каюсь. Но это вовсе не означает, что вам не нужно поставить лайк под ним, мы же старались!

© Инвестируй или проиграешь

🔍 Российский интернет-холдинг VK на днях внезапно оказался в центре внимания инвесторов, из-за объявленного замедления работы видеохостинга YouTube на территории России. Фактически ВК стал монополистом на соц. сети в нашей стране, и это подтверждается данными из пресс-релиза компании: аудитория DAU (количество уникальных пользователей за сутки) составила 77 млн человек, и по последним данным (на 6 августа 2024 года) сервисы «VK Видео» и RuTube вошли в ТОП-3 по числу скачиваний в России.

❓ Главный вопрос: сумеет ли VK эффективно воспользоваться благоприятным стечением обстоятельств?

Давайте анализировать имеющиеся у нас вводные:

✔️ Компания лидирует по аудиторным показателям в Рунете

✔️ Более 95% пользователей Рунета сейчас использует сервисы VK, и каждый из них в среднем ежедневно использует два продукта компании;

✔️ РАЭК (Ассоциации электронных коммуникаций) прогнозирует рост объёма экономики Рунета за 2024 год на +40%. В частности, рост сегмента интернет-рекламы и маркетинга составит +35%, сегмента инфраструктуры +30%, сегмента цифрового контента +25%.

По факту, у ВК получилось “переманить” аудиторию у зарубежных конкурентов, сервисы которых оказались заблокированными, но потенциальных акционеров в первую очередь волнует финансовый результат. И тут уже всё не так радужно как хотелось бы, и вместе с количеством аудитории у компании фактически растёт и убыток.

🧮 Рассмотрим фин. показатели компании за 1 полугодие 2024 года:

📈 Выручка холдинга выросла за 6m2024 на +23% (г/г), в основном за счет онлайн-рекламы, доходы от которой прибавили на +20% (г/г) до 42 млрд руб. Напомню, это при условии полного отсутствия конкуренции со стороны зарубежных компаний. Согласитесь, в текущих условиях рост мог быть и более существенным. Даже за 2023 год динамика выручки была повыше и составила 35%.

🔸 Нерекламная выручка выросла на +27% (г/г) до 28,2 млрд руб. Самым быстрорастущим оказался сегмент «Технологии для бизнеса», который показал рост на +49% (г/г) - и это уже куда более приятные цифры. Основными драйверами роста здесь стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace.

🔸 Выручка в сегменте «Образовательные технологии», в свою очередь, повысилась на 27% г/г. Рост в основном обусловлен сохраняющимся спросом на курсы образовательных платформ холдинга Skillbox и Учи.ру.

📉 Несмотря на положительную динамику выручки, показатель EBITDA оказался в отрицательной зоне (минус 0,7 млрд руб). Практически по всем сегментам операционные расходы растут быстрее, чем выручка, и этому есть простое объяснение: ВК активно инвестирует в соцсети, контентные сервисы, вознаграждения партнёрам, и вместе с этим растут ещё и расходы на персонал.

💼 Долговая нагрузка компании выросла с начала года незначительно - всего на 0,2%. Но в целом у компании довольно ощутимый долг, который в условиях высокой ключевой ставки будет негативно влиять на фин. результаты компании в обозримом будущем.

📉 На этом фоне совершенно неудивительно, что по итогам 6m2024 холдинг вдвое нарастил убыток - с 11,3 до 24,6 млрд руб., катастрофический результат!! И котировки акций VK красноречиво указывают на это, уверенно направившись в район исторических минимумов.

👉 Вывод по итогам всего вышесказанного приходит такой: менеджмент VK нацелен исключительно на стратегию развития и лидерство в отрасли, ради которой компания готова пожертвовать акционерной стоимостью компании и финансовыми результатами.

Как вы знаете, я с давних пор обходил VK (#VKCO) стороной, с точки зрения покупки акций компании, и сейчас моё мнение остаётся прежним - буду и дальше держаться подальше от этой истории, даже если YouTube совсем перестанет работать на территории нашей страны. Грустный и бесперспективный кейс, на мой субъективный взгляд.

❤️ Закончил пост на минорной ноте, каюсь. Но это вовсе не означает, что вам не нужно поставить лайк под ним, мы же старались!

© Инвестируй или проиграешь

{kind=link}