Globaltrans: под давлением негативной статистики со стороны РЖД

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

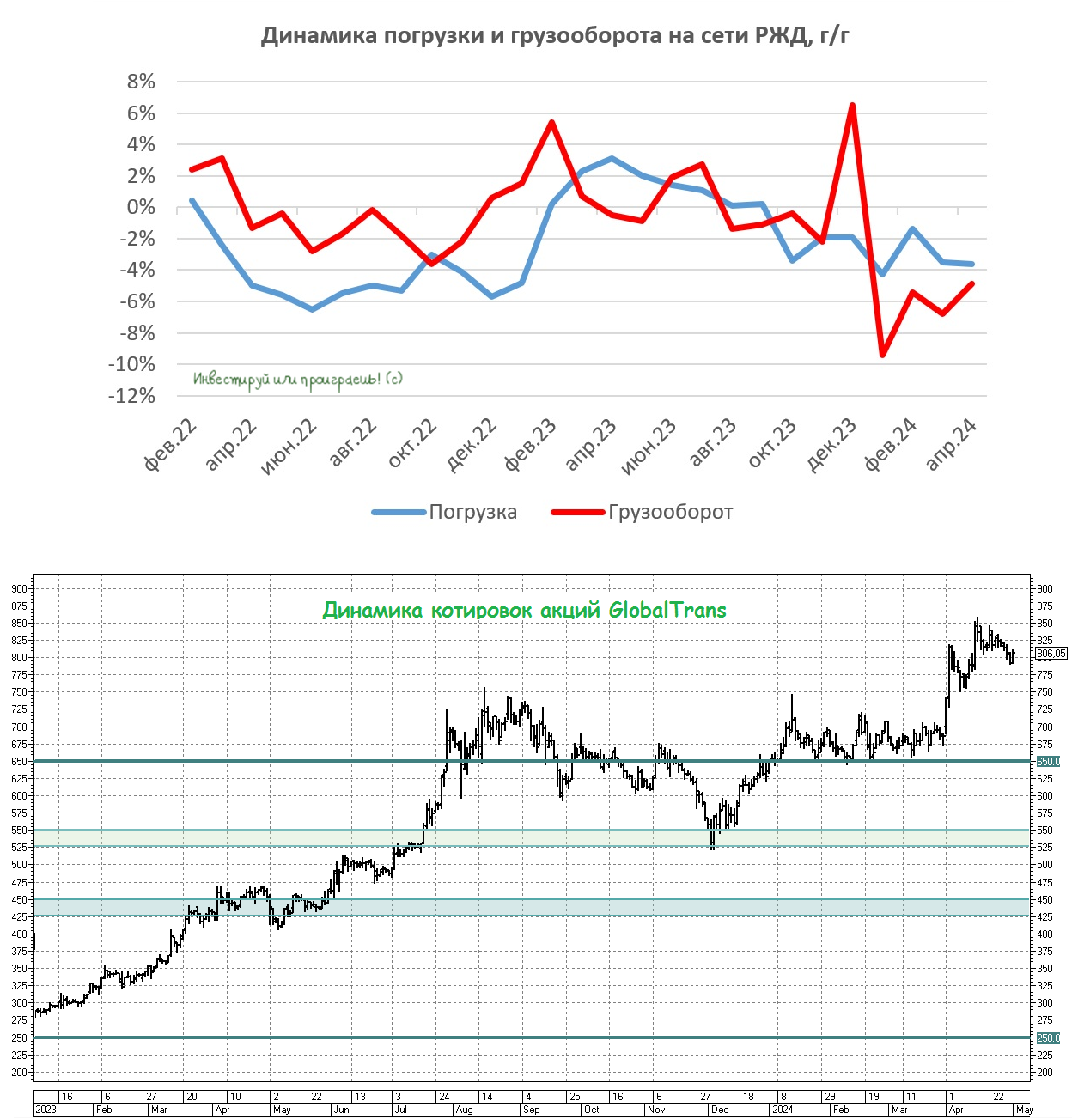

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Fix Price – недешевый дискаунтер?

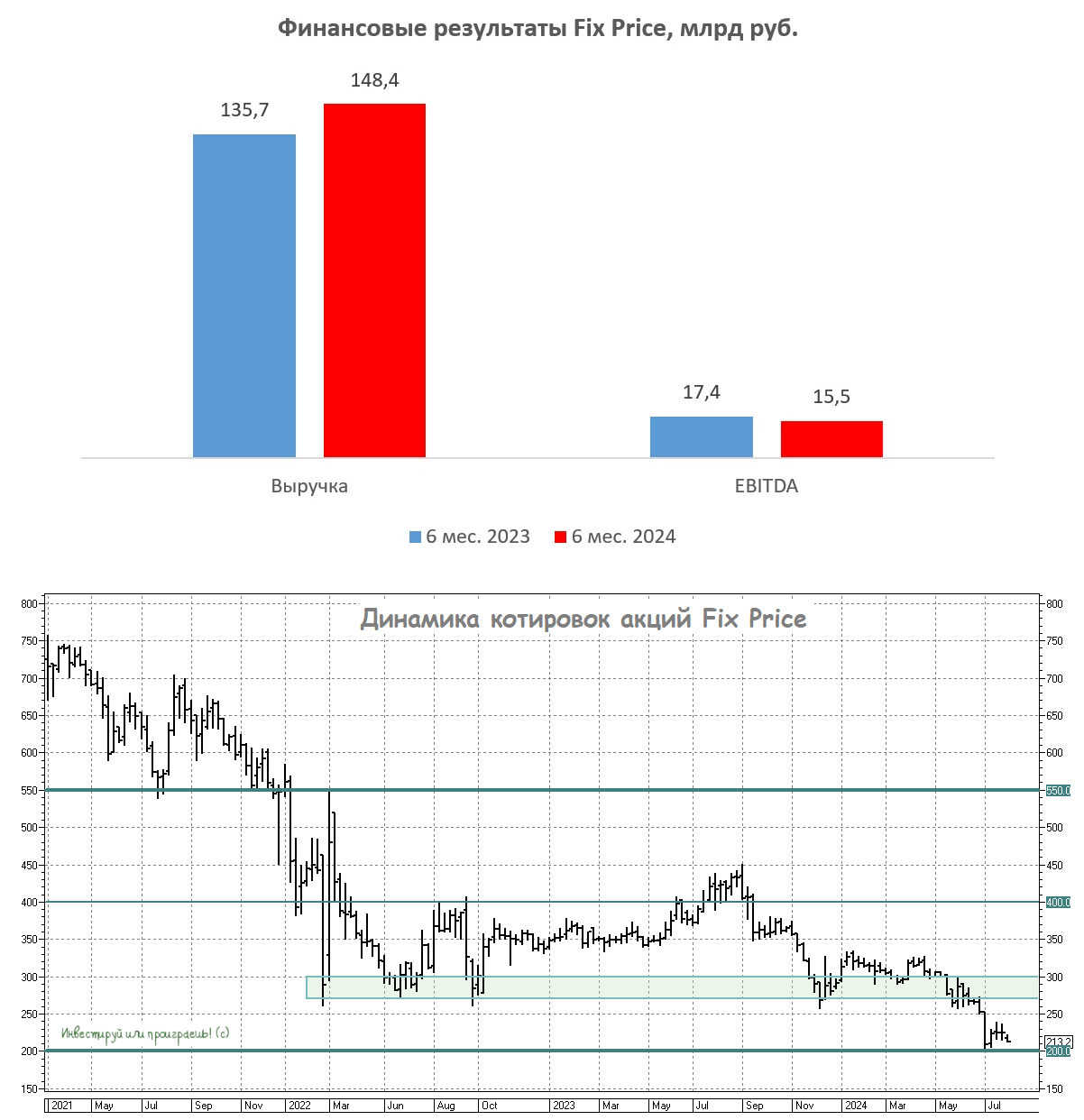

🧮 Если взглянуть на динамику бумаг Fix Price, то можно увидеть, что сейчас они торгуются почти в 3,5 раза дешевле, чем во время IPO весной 2021 года. И на этом фоне возникает вполне логичный вопрос: стоит ли покупать акции ретейлера сейчас или лучше дождаться ещё более глубокого снижения котировок? Предлагаю рассмотреть перспективы компании на основе полугодовой отчётности по МСФО, которая была опубликована буквально на днях.

📈 Выручка Fix Price с января по июнь увеличилась на +9,4% (г/г) до 148,4 млрд руб. Однако, даже несмотря на такой весьма убедительный рост, по сравнению с другими публичными ретейлерами эти показатели выглядят всё же довольно скромными. А ведь Fix Price традиционно позиционирует себя как компанию роста, однако с прошлого года темпы роста значительно замедлились, это уже свершившийся факт.

В последние полтора года низкий уровень безработицы и значительные государственные расходы создали благоприятные условия для увеличения реальных доходов населения, что оказывает негативное влияние на бизнес-модель Fix Price, которая успешно функционирует в условиях слабого роста реальных доходов граждан.

⚖️ Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на +1,9%. Однако при средней годовой инфляции в первой половине года в районе 8% это, скорее, негативный результат, поскольку ретейлеры традиционно выигрывают от роста потребительских цен, а потому рост сопоставимых продаж должен быть всё-таки поубедительнее (как +14,9% у X5 Group или +15,3% у Ленты).

📉 Выручка на квадратный метр торговой площади сократилась у Fix Price на -1,8% (г/г) до 101,8 тыс. руб. Для сравнения, у Ленты этот показатель увеличился за этот же период на +20,6% (г/г), а у Х5 Group - на +14% (г/г). Эти цифры наглядно демонстрируют значительную разницу в эффективности работы ритейлеров.

📉 Показатель EBITDA на этом фоне вполне логично сократился у Fix Price на -10,9% (г/г) до 15,5 млрд руб. В условиях, когда издержки компании растут в два раза быстрее выручки, падение операционной прибыли выглядит совершенно обоснованно.

💼 Любопытно, но при всём при этом Fix Price является единственным публичным ретейлером, у которого отрицательный чистый долг: денежная позиция на конец отчётного периода составляет 19,6 млрд руб., что позволяет компании активно расширяться в регионах, но пока мы не видим значительных изменений в этой области.

Более того, в сегменте магазинов фиксированных цен в последнее время явно усилилась конкуренция. Если раньше Fix Price уверенно опережал конкурентов по всем метрикам, и его магазины были представлены в большинстве регионов страны, то в последнее время динамичный рост демонстрирует сеть Галамарт, количество магазинов которой перешагнуло отметку 1000, хотя в прошлом десятилетии конкурентам не удавалось построить сеть из 300 магазинов. Этот потенциальный риск в виде усиления конкуренции тоже нужно иметь ввиду и не забывать об этом, строя свои инвестиционные модели в отношении этого кейса.

👉 Fix Price (#FIXP) сейчас торгуется с мультипликатором EV/EBITDA=4,2х, что с одной стороны вроде как сопоставимо с Х5 Group, однако c другой давайте не забывать, что тот же X5 при всём при этом показывает значительно более высокие темпы роста бизнеса. А потому Fix Price на этом фоне выглядит недешевым дискаунтером и, на мой субъективный взгляд, не интересен для разумных покупок. В секторе отечественного ритейла есть и другие, более сильные игроки, на которых можно сделать долгосрочную ставку.

❤️ Не забывайте ставить лайк под этим постом! И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 Если взглянуть на динамику бумаг Fix Price, то можно увидеть, что сейчас они торгуются почти в 3,5 раза дешевле, чем во время IPO весной 2021 года. И на этом фоне возникает вполне логичный вопрос: стоит ли покупать акции ретейлера сейчас или лучше дождаться ещё более глубокого снижения котировок? Предлагаю рассмотреть перспективы компании на основе полугодовой отчётности по МСФО, которая была опубликована буквально на днях.

📈 Выручка Fix Price с января по июнь увеличилась на +9,4% (г/г) до 148,4 млрд руб. Однако, даже несмотря на такой весьма убедительный рост, по сравнению с другими публичными ретейлерами эти показатели выглядят всё же довольно скромными. А ведь Fix Price традиционно позиционирует себя как компанию роста, однако с прошлого года темпы роста значительно замедлились, это уже свершившийся факт.

В последние полтора года низкий уровень безработицы и значительные государственные расходы создали благоприятные условия для увеличения реальных доходов населения, что оказывает негативное влияние на бизнес-модель Fix Price, которая успешно функционирует в условиях слабого роста реальных доходов граждан.

⚖️ Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на +1,9%. Однако при средней годовой инфляции в первой половине года в районе 8% это, скорее, негативный результат, поскольку ретейлеры традиционно выигрывают от роста потребительских цен, а потому рост сопоставимых продаж должен быть всё-таки поубедительнее (как +14,9% у X5 Group или +15,3% у Ленты).

📉 Выручка на квадратный метр торговой площади сократилась у Fix Price на -1,8% (г/г) до 101,8 тыс. руб. Для сравнения, у Ленты этот показатель увеличился за этот же период на +20,6% (г/г), а у Х5 Group - на +14% (г/г). Эти цифры наглядно демонстрируют значительную разницу в эффективности работы ритейлеров.

📉 Показатель EBITDA на этом фоне вполне логично сократился у Fix Price на -10,9% (г/г) до 15,5 млрд руб. В условиях, когда издержки компании растут в два раза быстрее выручки, падение операционной прибыли выглядит совершенно обоснованно.

💼 Любопытно, но при всём при этом Fix Price является единственным публичным ретейлером, у которого отрицательный чистый долг: денежная позиция на конец отчётного периода составляет 19,6 млрд руб., что позволяет компании активно расширяться в регионах, но пока мы не видим значительных изменений в этой области.

Более того, в сегменте магазинов фиксированных цен в последнее время явно усилилась конкуренция. Если раньше Fix Price уверенно опережал конкурентов по всем метрикам, и его магазины были представлены в большинстве регионов страны, то в последнее время динамичный рост демонстрирует сеть Галамарт, количество магазинов которой перешагнуло отметку 1000, хотя в прошлом десятилетии конкурентам не удавалось построить сеть из 300 магазинов. Этот потенциальный риск в виде усиления конкуренции тоже нужно иметь ввиду и не забывать об этом, строя свои инвестиционные модели в отношении этого кейса.

👉 Fix Price (#FIXP) сейчас торгуется с мультипликатором EV/EBITDA=4,2х, что с одной стороны вроде как сопоставимо с Х5 Group, однако c другой давайте не забывать, что тот же X5 при всём при этом показывает значительно более высокие темпы роста бизнеса. А потому Fix Price на этом фоне выглядит недешевым дискаунтером и, на мой субъективный взгляд, не интересен для разумных покупок. В секторе отечественного ритейла есть и другие, более сильные игроки, на которых можно сделать долгосрочную ставку.

❤️ Не забывайте ставить лайк под этим постом! И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

{kind=link}