Яндекс уверенно движется к выручке в 1 трлн рублей

💻 Яндекс представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть.

📈 Выручка компании увеличилась за минувшие 12 месяцев примерно наполовину - на +51% (г/г) до 800,1 млрд руб., благодаря значительному росту доходов от интернет-рекламы и электронной коммерции. Показатель вышел чуть лучше наших ожиданий – как вы помните, буквально в конце января мы с вами рассматривали отечественный IT-сектор, и тогда пришли к выводу, что выручка компании может достигнуть отметки 783 млрд руб. В целом мы всегда придерживаемся консервативных оценок, поскольку лучше получить апсайд, чем завышенные ожидания и, как следствие, разочарование.

✅ В сегменте поиска и портала компания увеличила свою рыночную долю на 1,5 п.п. до 63,4%. Выручка в данном сегменте увеличилась на +49% (г/г) до 337,5 млрд руб. В 2024 году можно ожидать замедление темпов роста доходов от интернет-рекламы, поскольку отечественная экономика будет расти скромными темпами.

✅ В электронной коммерции выручка увеличилась на +77% (г/г) до 178,8 млрд руб. Компания наращивает клиентскую базу и увеличивает ассортимент, что позволяет поддерживать высокие темпы роста.

✅ Выручка райдтеха, куда входят сервисы онлайн-заказа такси, аренды самокатов и каршеринга, увеличилась на +36% (г/г) до 165,8 млрд руб. Среднемесячная аудитория данного сегмента достигла 47,4 млн человек, что на +18% больше, чем в прошлом году. Райдтех – это зрелый бизнес, и в этом сегменте мы ожидаем дальнейшего замедление темпа прироста в 2024 году. Жаль, что компания не раскрывает результаты каршеринга и кикшеринга, поскольку было бы интересно их сравнить с показателями Делимобиля и Whoosh.

✅ Выручка развлекательных сервисов выросла на +110% (г/г) до 66,9 млрд руб. Кинопоиск продолжает удерживать лидирующую позицию на рынке онлайн-кинотеатров, в то время как Яндекс Афиша является крупнейшим сервисом по продаже билетов.

👉 Яндекс (#YNDX) продолжает радовать своих акционеров в частности и фондовый рынок в целом своими сильными результатами. На наш взгляд, по итогам 2024 года выручка компании благополучно превысит 1 трлн руб., что соответствует справедливой стоимости компании в размере около 2,3 трлн руб. (6985 руб. на акцию). При справедливом обмене акций Yandex N.V. на бумаги МКАО Яндекс в соотношении 1:1 акционеры компании могут рассчитывать на хороший потенциал роста капитализации. Будем надеяться, что Яндекс не пойдет по пути Газпрома и не будет разрушать акционерную стоимость.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

💻 Яндекс представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть.

📈 Выручка компании увеличилась за минувшие 12 месяцев примерно наполовину - на +51% (г/г) до 800,1 млрд руб., благодаря значительному росту доходов от интернет-рекламы и электронной коммерции. Показатель вышел чуть лучше наших ожиданий – как вы помните, буквально в конце января мы с вами рассматривали отечественный IT-сектор, и тогда пришли к выводу, что выручка компании может достигнуть отметки 783 млрд руб. В целом мы всегда придерживаемся консервативных оценок, поскольку лучше получить апсайд, чем завышенные ожидания и, как следствие, разочарование.

✅ В сегменте поиска и портала компания увеличила свою рыночную долю на 1,5 п.п. до 63,4%. Выручка в данном сегменте увеличилась на +49% (г/г) до 337,5 млрд руб. В 2024 году можно ожидать замедление темпов роста доходов от интернет-рекламы, поскольку отечественная экономика будет расти скромными темпами.

✅ В электронной коммерции выручка увеличилась на +77% (г/г) до 178,8 млрд руб. Компания наращивает клиентскую базу и увеличивает ассортимент, что позволяет поддерживать высокие темпы роста.

✅ Выручка райдтеха, куда входят сервисы онлайн-заказа такси, аренды самокатов и каршеринга, увеличилась на +36% (г/г) до 165,8 млрд руб. Среднемесячная аудитория данного сегмента достигла 47,4 млн человек, что на +18% больше, чем в прошлом году. Райдтех – это зрелый бизнес, и в этом сегменте мы ожидаем дальнейшего замедление темпа прироста в 2024 году. Жаль, что компания не раскрывает результаты каршеринга и кикшеринга, поскольку было бы интересно их сравнить с показателями Делимобиля и Whoosh.

✅ Выручка развлекательных сервисов выросла на +110% (г/г) до 66,9 млрд руб. Кинопоиск продолжает удерживать лидирующую позицию на рынке онлайн-кинотеатров, в то время как Яндекс Афиша является крупнейшим сервисом по продаже билетов.

👉 Яндекс (#YNDX) продолжает радовать своих акционеров в частности и фондовый рынок в целом своими сильными результатами. На наш взгляд, по итогам 2024 года выручка компании благополучно превысит 1 трлн руб., что соответствует справедливой стоимости компании в размере около 2,3 трлн руб. (6985 руб. на акцию). При справедливом обмене акций Yandex N.V. на бумаги МКАО Яндекс в соотношении 1:1 акционеры компании могут рассчитывать на хороший потенциал роста капитализации. Будем надеяться, что Яндекс не пойдет по пути Газпрома и не будет разрушать акционерную стоимость.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

VK: неплохой рост выручки и риски допэмиссии

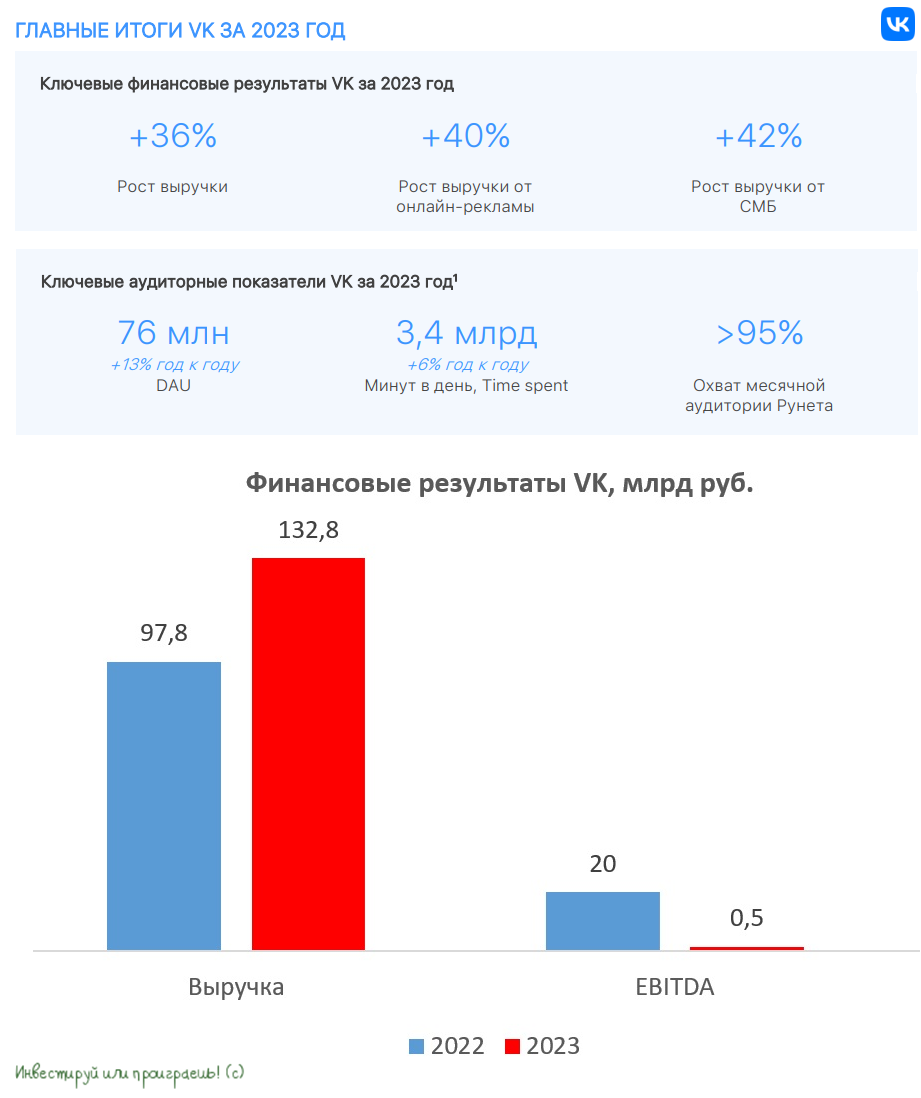

🧮 VK представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть и проанализировать вместе с вами.

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +35,8% до 132,8 млрд руб. Темп роста выручки оказался на максимуме за последние 4 года, что важно, поскольку именно выручка является ключевой метрикой в IT-отрасли. Однако, даже несмотря на это, темпы роста всё ещё ниже, чем у Яндекса (#YNDX), который отметился динамикой +51% за тот же период.

✔️ Ядром бизнеса VK по-прежнему являются "Социальные сети и медиаконтент", где выручка увеличилась на +35,3% до 84,6 млрд руб., во многом благодаря увеличению продаж онлайн-рекламы. Ежедневная аудитория ВКонтакте продолжает расти, в то время как аудитория Одноклассников постепенно сокращается (я вообще удивлён, что там ещё кто-то сидит).

Что касается платформы Дзен, которую VK приобрела осенью 2022 года у Яндекса, то здесь тоже ситуация стабильная: средняя дневная аудитория за 2023 год составила 31,9 млн пользователей. В годовом выражении сравнить этот показатель возможности нет, т.к. раньше компания указывала МАУ (месячная уникальная аудитория), а сейчас ориентируется на ДАУ (дневная уникальная аудитория), но в любом случае тренд растущий.

✔️ Сегмент "Образовательные технологии" продемонстрировал рост выручки на +41,7% до 15,9 млрд руб. Компания впервые раскрыла операционные метрики Skillbox, исходя из которых следует, что выручка образовательного холдинга составила 12,9 млрд руб.

Ранее в СМИ была информация, что Skillbox может провести IPO на Мосбирже. Компания занимает 1-е место на отечественном рынке онлайн-образования, однако Skyeng дышит в спину и также размышляет об IPO.

✔️ Сегмент "Технологии для бизнеса" показал рост выручки на +67,5% до 9,7 млрд руб. Сильные результаты зафиксированы в облачных технологиях, что неудивительно, поскольку данный рынок динамично развивается в последние годы.

📉 Структуру выручки VK мы с вами проанализировали, теперь самое время перейти к скорректированному показателю EBITDA, который по итогам 2023 года сократился у VK в 40 раз (!) до символических 0,5 млрд руб. Всё дело в том, что операционные расходы по итогам отчётного периода превысили выручку, из чего можно сделать неутешительный вывод, что операционная эффективность менеджмента VK ниже плинтуса.

📉 Что касается главного финансового показателя, компания завершила отчётный период с убытком уже четвертый год подряд, причём убыток в прошлом году превысил 34 млрд руб. Причём хронические убытки VK неминуемо способствуют росту долговой нагрузки - по итогам прошлого года чистый долг вырос в полтора раза до 116,8 млрд руб.

❗️На этом фоне нельзя исключать вариант возможной допэмиссии акций, поскольку у компании отрицательный свободный денежный поток (FCF), а привлечение займов в настоящее время является дорогостоящим мероприятием, из-за высоких процентных ставок в стране. Кроме того, ЦБ РФ даёт понять, что снижение "ключа" будет происходить медленнее, чем раньше.

Будущее IPO Skillbox также вряд ли сможет улучшить ситуацию, поскольку первичные размещения в нашей стране в последнее время проходят в скромном диапазоне 4-10 млрд руб. Однако, помимо VK, в образовательном холдинге есть и другие акционеры, владеющие 49,94% акций. Они могут решить продать свои акции, чтобы зафиксировать прибыль. VK, в свою очередь, может привлечь до 4 млрд руб., но это не сможет существенно уменьшить значительную долговую нагрузку компании.

👉 Акции VK (#VKCO) сейчас торгуются с мультипликатором EV/S=1,9х, что на первый взгляд достаточно дёшево, однако риски допэмиссии, высокая долговая нагрузка и всё ещё неубедительные темпы роста выручки отбивают желание покупать данные бумаги.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 VK представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть и проанализировать вместе с вами.

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +35,8% до 132,8 млрд руб. Темп роста выручки оказался на максимуме за последние 4 года, что важно, поскольку именно выручка является ключевой метрикой в IT-отрасли. Однако, даже несмотря на это, темпы роста всё ещё ниже, чем у Яндекса (#YNDX), который отметился динамикой +51% за тот же период.

✔️ Ядром бизнеса VK по-прежнему являются "Социальные сети и медиаконтент", где выручка увеличилась на +35,3% до 84,6 млрд руб., во многом благодаря увеличению продаж онлайн-рекламы. Ежедневная аудитория ВКонтакте продолжает расти, в то время как аудитория Одноклассников постепенно сокращается (я вообще удивлён, что там ещё кто-то сидит).

Что касается платформы Дзен, которую VK приобрела осенью 2022 года у Яндекса, то здесь тоже ситуация стабильная: средняя дневная аудитория за 2023 год составила 31,9 млн пользователей. В годовом выражении сравнить этот показатель возможности нет, т.к. раньше компания указывала МАУ (месячная уникальная аудитория), а сейчас ориентируется на ДАУ (дневная уникальная аудитория), но в любом случае тренд растущий.

✔️ Сегмент "Образовательные технологии" продемонстрировал рост выручки на +41,7% до 15,9 млрд руб. Компания впервые раскрыла операционные метрики Skillbox, исходя из которых следует, что выручка образовательного холдинга составила 12,9 млрд руб.

Ранее в СМИ была информация, что Skillbox может провести IPO на Мосбирже. Компания занимает 1-е место на отечественном рынке онлайн-образования, однако Skyeng дышит в спину и также размышляет об IPO.

✔️ Сегмент "Технологии для бизнеса" показал рост выручки на +67,5% до 9,7 млрд руб. Сильные результаты зафиксированы в облачных технологиях, что неудивительно, поскольку данный рынок динамично развивается в последние годы.

📉 Структуру выручки VK мы с вами проанализировали, теперь самое время перейти к скорректированному показателю EBITDA, который по итогам 2023 года сократился у VK в 40 раз (!) до символических 0,5 млрд руб. Всё дело в том, что операционные расходы по итогам отчётного периода превысили выручку, из чего можно сделать неутешительный вывод, что операционная эффективность менеджмента VK ниже плинтуса.

📉 Что касается главного финансового показателя, компания завершила отчётный период с убытком уже четвертый год подряд, причём убыток в прошлом году превысил 34 млрд руб. Причём хронические убытки VK неминуемо способствуют росту долговой нагрузки - по итогам прошлого года чистый долг вырос в полтора раза до 116,8 млрд руб.

❗️На этом фоне нельзя исключать вариант возможной допэмиссии акций, поскольку у компании отрицательный свободный денежный поток (FCF), а привлечение займов в настоящее время является дорогостоящим мероприятием, из-за высоких процентных ставок в стране. Кроме того, ЦБ РФ даёт понять, что снижение "ключа" будет происходить медленнее, чем раньше.

Будущее IPO Skillbox также вряд ли сможет улучшить ситуацию, поскольку первичные размещения в нашей стране в последнее время проходят в скромном диапазоне 4-10 млрд руб. Однако, помимо VK, в образовательном холдинге есть и другие акционеры, владеющие 49,94% акций. Они могут решить продать свои акции, чтобы зафиксировать прибыль. VK, в свою очередь, может привлечь до 4 млрд руб., но это не сможет существенно уменьшить значительную долговую нагрузку компании.

👉 Акции VK (#VKCO) сейчас торгуются с мультипликатором EV/S=1,9х, что на первый взгляд достаточно дёшево, однако риски допэмиссии, высокая долговая нагрузка и всё ещё неубедительные темпы роста выручки отбивают желание покупать данные бумаги.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

{kind=link}

Реструктуризация бизнеса Яндекса выходит на финишную прямую

⚖️ Мажоритарный акционер Яндекса ЗПИФ «Консорциум. Первый» наконец-то анонсировал параметры обмена акций Yandex N.V. на бумаги МКПАО Яндекс. А учитывая, что Яндекс стабильно входит в пятёрку самых популярных акций на Мосбирже, неудивительно, что параметры обмена стали одной из главных новостей этой недели.

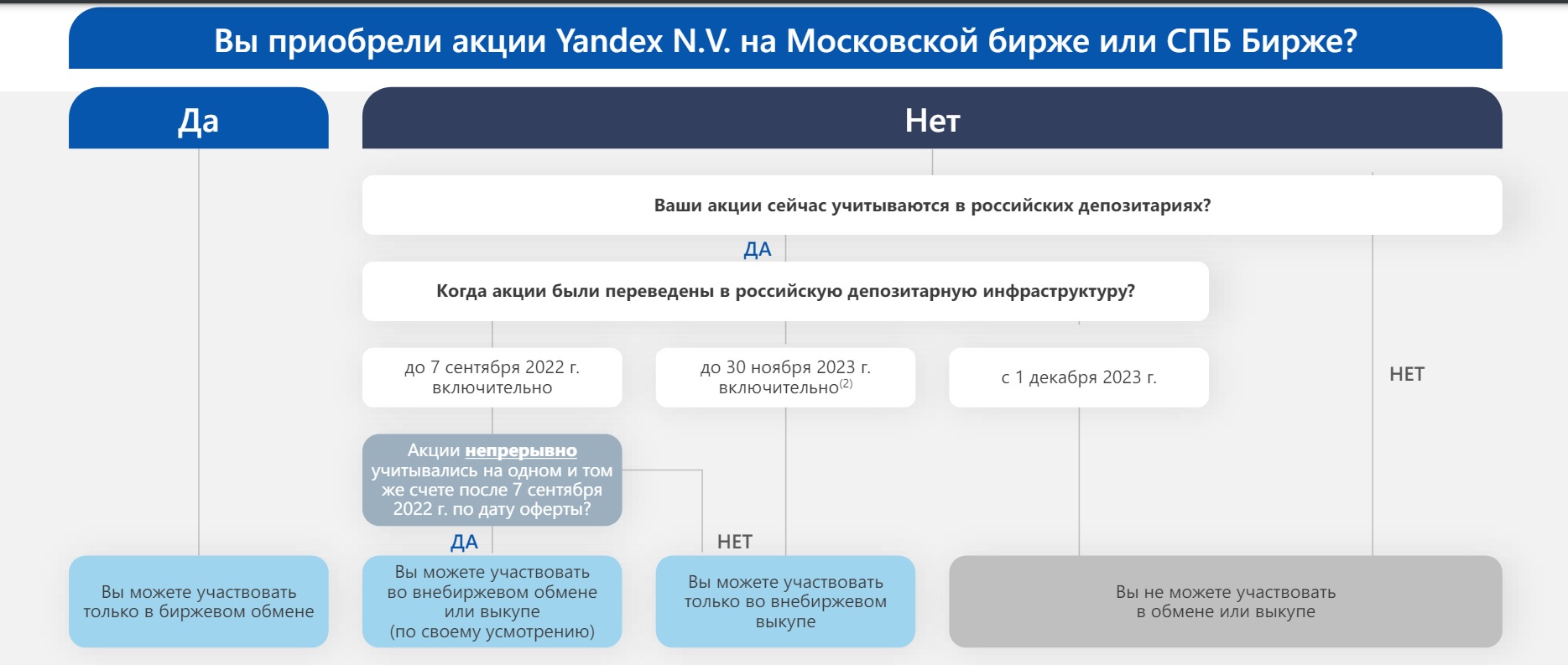

✔️ Итак, акции Yandex N.V., ранее приобретённые на Московской бирже или на Санкт-Петербургской бирже, будут конвертированы в акции новой структуры (МКПАО Яндекс) с коэффициентом 1:1. Процесс обмена будет запущен 16 мая и продлится до 21 июня 2024 года включительно. Ожидается, что расчёты по данному процессу завершатся 9 июля 2024 года, ну а старт торгов новыми акциями МКПАО Яндекс на Мосбирже ожидается во второй половине этого лета.

✔️ Акции в периметре Euroclear могут быть либо конвертированы в соотношении 1:1, либо выкуплены по цене 1251,8 руб. - в зависимости от даты приобретения и зачисления бумаг в российские депозитарии. Важно отметить, что акции, купленные через Euroclear после 30 ноября 2023 года, не подлежат ни обмену, ни выкупу. Таким образом, эти инвесторы будут вынуждены и дальше владеть акциями голландской компании Yandex N.V.

🇷🇺 По факту Яндекс делает вполне справедливый обмен для российских миноритариев, которые покупали акции на отечественных биржах, и это не может не радовать!

Правда, навес предложения в первый день торгов может всё-таки произойти - за счёт тех инвесторов, кто покупал бумаги в Euroclear и успел их перевести в российские депозитарии до 7 сентября 2022 года. Однако стоит отметить, что количество таких инвесторов, вероятно, невелико, поскольку в тот период наблюдалась высокая степень неопределённости и ожидания возможной мобилизации.

🤷♂️ Главными проигравшими в этой истории оказались те спекулянты, которые на протяжении всего текущего года активно покупали бумаги Яндекса в Euroclear, на ожиданиях автоматической конвертации (как это было с VK) , или те инвесторы, кто купили бумаги ещё в 2022 году, но по каким-то причинам не смогли перевести их в отечественные депозитарии, поскольку им предложили выкуп по цене значительно ниже рыночной (1251,8 руб).

С другой стороны, спекулянты должны были прекрасно понимать риски подобного рода сделок. Покупка бумаг в зарубежном периметре – это потенциальная высокая доходность и высокие риски, и участвовать в подобных сделках консервативным инвесторам лично я не рекомендую.

👉 Стоит ли сейчас покупать Яндекс, после того как нивелирован ключевой риск? Думаю, высока вероятность коррекции в бумагах, поскольку может сработать известная поговорка: «Покупай на слухах — продавай на фактах!». А вот ниже 4000 руб. акции Яндекса (#YNDX), пожалуй, уже могут стать интересными для долгосрочных стратегических покупок. Но это исключительно моё субъективное мнение, поэтому не обессудьте.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным. Любите российские акции и облигации, и рано или поздно они обязательно ответят вам взаимностью!

© Инвестируй или проиграешь

⚖️ Мажоритарный акционер Яндекса ЗПИФ «Консорциум. Первый» наконец-то анонсировал параметры обмена акций Yandex N.V. на бумаги МКПАО Яндекс. А учитывая, что Яндекс стабильно входит в пятёрку самых популярных акций на Мосбирже, неудивительно, что параметры обмена стали одной из главных новостей этой недели.

✔️ Итак, акции Yandex N.V., ранее приобретённые на Московской бирже или на Санкт-Петербургской бирже, будут конвертированы в акции новой структуры (МКПАО Яндекс) с коэффициентом 1:1. Процесс обмена будет запущен 16 мая и продлится до 21 июня 2024 года включительно. Ожидается, что расчёты по данному процессу завершатся 9 июля 2024 года, ну а старт торгов новыми акциями МКПАО Яндекс на Мосбирже ожидается во второй половине этого лета.

✔️ Акции в периметре Euroclear могут быть либо конвертированы в соотношении 1:1, либо выкуплены по цене 1251,8 руб. - в зависимости от даты приобретения и зачисления бумаг в российские депозитарии. Важно отметить, что акции, купленные через Euroclear после 30 ноября 2023 года, не подлежат ни обмену, ни выкупу. Таким образом, эти инвесторы будут вынуждены и дальше владеть акциями голландской компании Yandex N.V.

🇷🇺 По факту Яндекс делает вполне справедливый обмен для российских миноритариев, которые покупали акции на отечественных биржах, и это не может не радовать!

Правда, навес предложения в первый день торгов может всё-таки произойти - за счёт тех инвесторов, кто покупал бумаги в Euroclear и успел их перевести в российские депозитарии до 7 сентября 2022 года. Однако стоит отметить, что количество таких инвесторов, вероятно, невелико, поскольку в тот период наблюдалась высокая степень неопределённости и ожидания возможной мобилизации.

🤷♂️ Главными проигравшими в этой истории оказались те спекулянты, которые на протяжении всего текущего года активно покупали бумаги Яндекса в Euroclear, на ожиданиях автоматической конвертации (как это было с VK) , или те инвесторы, кто купили бумаги ещё в 2022 году, но по каким-то причинам не смогли перевести их в отечественные депозитарии, поскольку им предложили выкуп по цене значительно ниже рыночной (1251,8 руб).

С другой стороны, спекулянты должны были прекрасно понимать риски подобного рода сделок. Покупка бумаг в зарубежном периметре – это потенциальная высокая доходность и высокие риски, и участвовать в подобных сделках консервативным инвесторам лично я не рекомендую.

👉 Стоит ли сейчас покупать Яндекс, после того как нивелирован ключевой риск? Думаю, высока вероятность коррекции в бумагах, поскольку может сработать известная поговорка: «Покупай на слухах — продавай на фактах!». А вот ниже 4000 руб. акции Яндекса (#YNDX), пожалуй, уже могут стать интересными для долгосрочных стратегических покупок. Но это исключительно моё субъективное мнение, поэтому не обессудьте.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным. Любите российские акции и облигации, и рано или поздно они обязательно ответят вам взаимностью!

© Инвестируй или проиграешь

{kind=link}