💰От каких компаний ожидаются самые щедрые дивиденды?

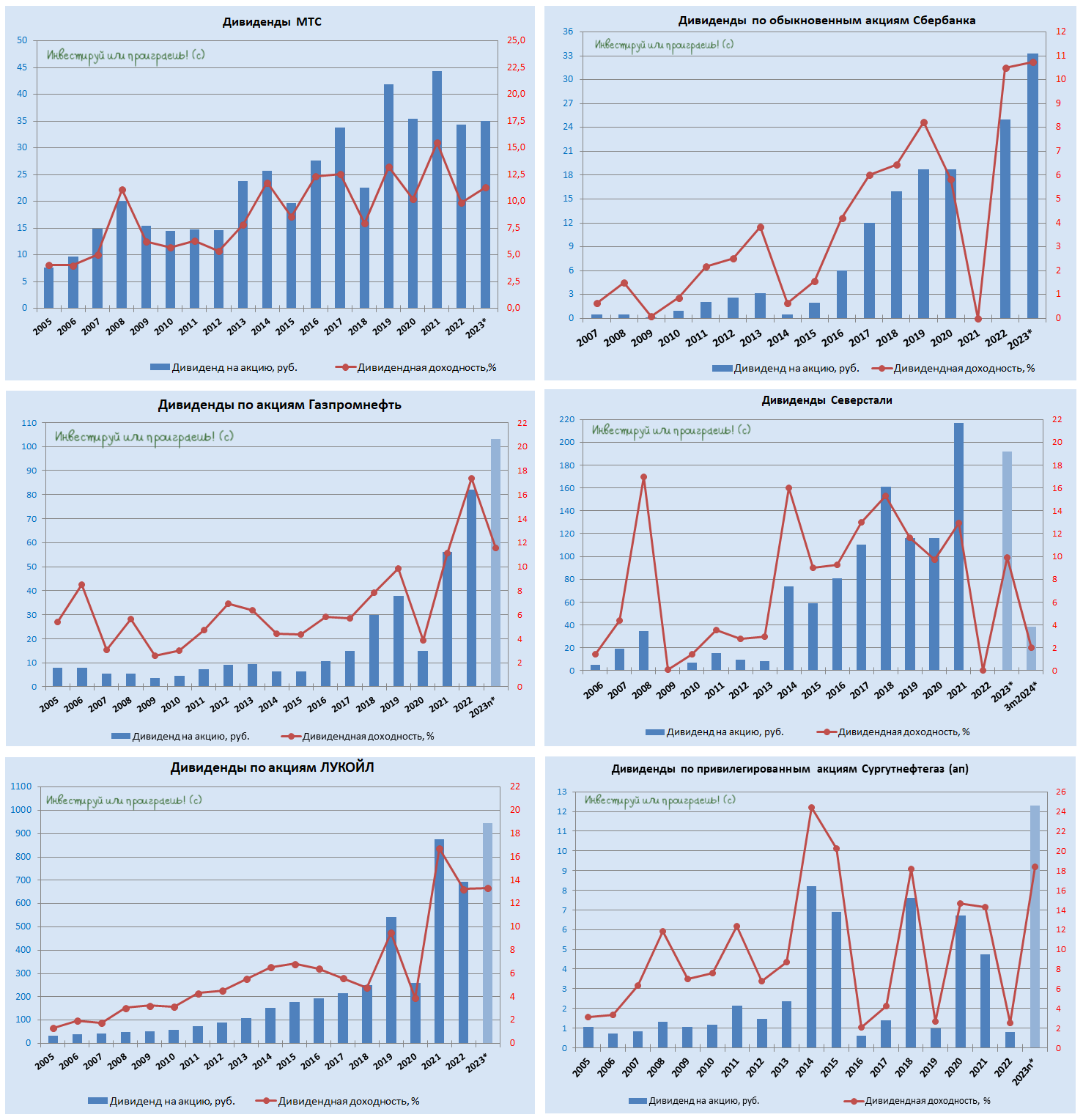

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

АФК Система оценена справедливо, но впереди четыре IPO

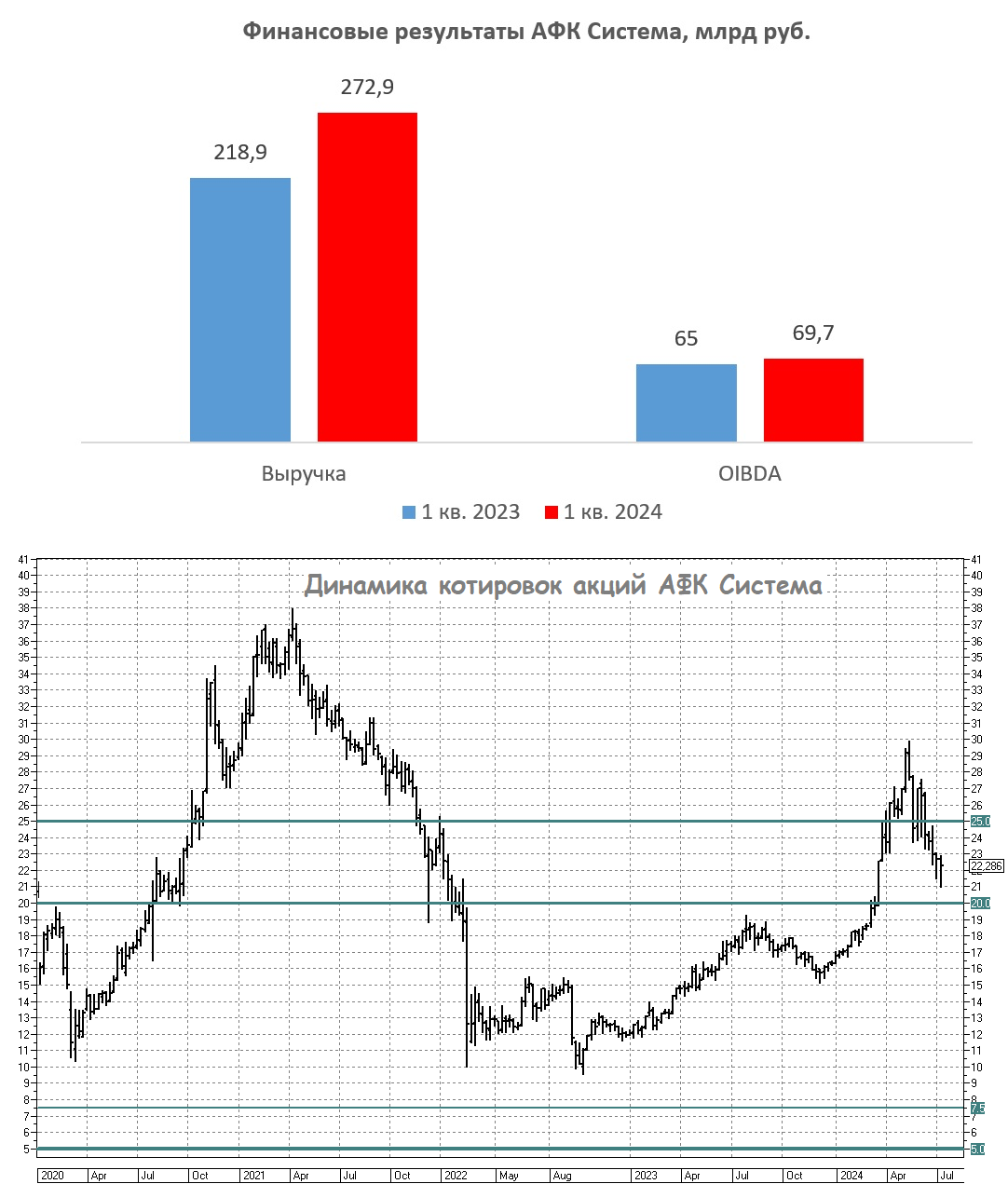

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Как влияет низкая рождаемость на бизнес Мать и дитя?

💉 Мать и дитя представила на днях свои операционные результаты за 6 мес. 2024 года, а потому предлагаю в них и проанализировать вместе с вами.

📈 Выручка с января по июнь увеличилась на +22,6% (г/г) до 15,8 млрд руб. Сильные результаты в первую очередь достигнуты за счёт стационарного лечения, причём как в московских, так и в региональных госпиталях.

После периода стагнации в 2022–2023 гг. компания вновь вернулась на траекторию высоких темпов прироста выручки, и вскоре фондовый рынок будет вновь рассматривать Мать и дитя как компанию роста.

📉 Кстати, Росстат накануне представил данные по рождаемости за январь-май 2024 года, согласно которым показатель в годовом выражении сократился на -2,1% (г/г) до 500,9 тыс. младенцев. Власти выражают озабоченность текущим уровнем рождаемости, который оценивается как критически низкий. Однако, несмотря на это, Мать и дитя отмечает увеличение числа родов в своих клиниках. Это может свидетельствовать о том, что всё больше семей предпочитают обращаться к частным медицинским учреждениям для получения качественных услуг.

📈 Компания занимает ведущую позицию на рынке ЭКО, имея долю на отечественном рынке в размере 20%. Результативность данных операций составляет 45%, что на 10 п.п. превышает средний показатель по отрасли, а учитывая насколько важный для всех российских семей является этот этап семейной жизни, положительная разница в 10 п.п. по вероятности успешной беременности бесценна и наверняка способна склонить чашу весов в пользу выбора именно клиник Мать и Дитя! Плюс ко всему, с каждым годом всё больший и больший спрос на услуги ЭКО отмечается в регионах, что открывает перед компанией перспективы для дальнейшего расширения своей рыночной доли.

📈 Сопоставимая выручка (Like for Like) увеличилась по итогам отчётного периода на +19,6%, причём позитивная динамика бизнеса наблюдалась практически во всех сегментах.

🧐 Занимательная статистика: финансовый директор компании Ия Лукьянова поделилась информацией о том, что новые клиники окупаются в период от одного года до трёх лет. Также она сообщила, что грядущее изменение налогового законодательства с 1 января 2025 года окажет частичное влияние на бизнес компании. Так, для медицинских организаций сохраняется нулевая ставка налога на прибыль, однако увеличение ставки НДФЛ для сотрудников может привести к дополнительным расходам на оплату труда персонала.

💰 В отношении распределения прибыли Ия Лукьянова поведала, что ожидаемый размер дивидендов составит 60-75% от чистой прибыли, и компания намерена возобновить практику промежуточных дивидендных выплат. Стоит отметить, что большая часть выплат будет приходиться на второе полугодие, что обусловлено сезонностью бизнеса компании.

❗️Free-float компании составляет 32,1%, однако фактический показатель на 3 п.п. ниже, поскольку не все депозитарные расписки были расконвертированы. Через некоторое время компания реализует принудительную конвертацию, что может создать небольшой навес предложения.

👉 Мать и дитя (#MDMG) представляет собой привлекательную инвестиционную идею, благодаря своим двузначным темпам роста бизнеса, отсутствию чистого долга и потенциальному возвращению к стабильным дивидендным выплатам, составляющим в совокупности более половины чистой прибыли. При ценнике 700+ руб. бумаги могут быть интересны для покупок, если же они уже присутствуют в вашем портфеле, то есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💉 Мать и дитя представила на днях свои операционные результаты за 6 мес. 2024 года, а потому предлагаю в них и проанализировать вместе с вами.

📈 Выручка с января по июнь увеличилась на +22,6% (г/г) до 15,8 млрд руб. Сильные результаты в первую очередь достигнуты за счёт стационарного лечения, причём как в московских, так и в региональных госпиталях.

После периода стагнации в 2022–2023 гг. компания вновь вернулась на траекторию высоких темпов прироста выручки, и вскоре фондовый рынок будет вновь рассматривать Мать и дитя как компанию роста.

📉 Кстати, Росстат накануне представил данные по рождаемости за январь-май 2024 года, согласно которым показатель в годовом выражении сократился на -2,1% (г/г) до 500,9 тыс. младенцев. Власти выражают озабоченность текущим уровнем рождаемости, который оценивается как критически низкий. Однако, несмотря на это, Мать и дитя отмечает увеличение числа родов в своих клиниках. Это может свидетельствовать о том, что всё больше семей предпочитают обращаться к частным медицинским учреждениям для получения качественных услуг.

📈 Компания занимает ведущую позицию на рынке ЭКО, имея долю на отечественном рынке в размере 20%. Результативность данных операций составляет 45%, что на 10 п.п. превышает средний показатель по отрасли, а учитывая насколько важный для всех российских семей является этот этап семейной жизни, положительная разница в 10 п.п. по вероятности успешной беременности бесценна и наверняка способна склонить чашу весов в пользу выбора именно клиник Мать и Дитя! Плюс ко всему, с каждым годом всё больший и больший спрос на услуги ЭКО отмечается в регионах, что открывает перед компанией перспективы для дальнейшего расширения своей рыночной доли.

📈 Сопоставимая выручка (Like for Like) увеличилась по итогам отчётного периода на +19,6%, причём позитивная динамика бизнеса наблюдалась практически во всех сегментах.

🧐 Занимательная статистика: финансовый директор компании Ия Лукьянова поделилась информацией о том, что новые клиники окупаются в период от одного года до трёх лет. Также она сообщила, что грядущее изменение налогового законодательства с 1 января 2025 года окажет частичное влияние на бизнес компании. Так, для медицинских организаций сохраняется нулевая ставка налога на прибыль, однако увеличение ставки НДФЛ для сотрудников может привести к дополнительным расходам на оплату труда персонала.

💰 В отношении распределения прибыли Ия Лукьянова поведала, что ожидаемый размер дивидендов составит 60-75% от чистой прибыли, и компания намерена возобновить практику промежуточных дивидендных выплат. Стоит отметить, что большая часть выплат будет приходиться на второе полугодие, что обусловлено сезонностью бизнеса компании.

❗️Free-float компании составляет 32,1%, однако фактический показатель на 3 п.п. ниже, поскольку не все депозитарные расписки были расконвертированы. Через некоторое время компания реализует принудительную конвертацию, что может создать небольшой навес предложения.

👉 Мать и дитя (#MDMG) представляет собой привлекательную инвестиционную идею, благодаря своим двузначным темпам роста бизнеса, отсутствию чистого долга и потенциальному возвращению к стабильным дивидендным выплатам, составляющим в совокупности более половины чистой прибыли. При ценнике 700+ руб. бумаги могут быть интересны для покупок, если же они уже присутствуют в вашем портфеле, то есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Планы HeadHunter по выплате дивидендов и выкупу акций

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}