💰 Сургутнефтегаз (ап): ожидаются рекордные дивиденды

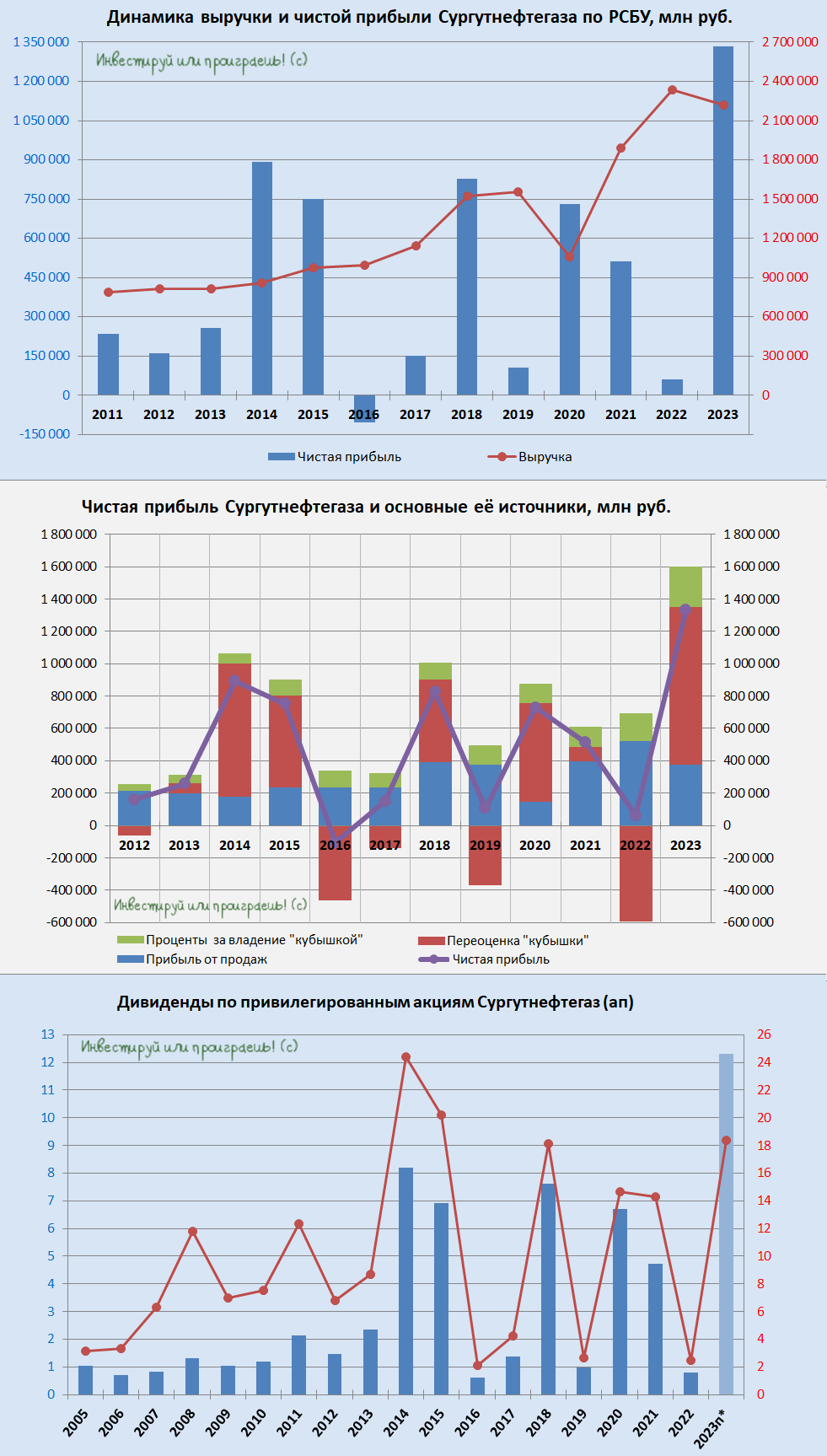

Согласно опубликованной в пятницу бухгалтерской отчётности, чистая прибыль Сургутнефтегаза по РСБУ за 2023 год составила 1,33 трлн руб., что стало для компании рекордом в её новейшей истории.

Соответственно, и дивиденды за 2023 год должны теперь оказаться рекордными и составить рекордные 12,3 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что с учётом роста котировок до новых исторических максимумов ориентирует нас на ДД=18,4%.

Очень даже неплохо, скажу я вам! Но это совершенно не отменяет тот факт, что столь щедрые дивы за 2023 год вряд ли способны повториться по итогам 2024 года, а потому это можно считать разовым событием. Поэтому будьте бдительны!

❤️ Акционеры Сургутнефтегаза обязаны поставить лайк под этим постом, ну а всем остальным желаю продуктивной рабочей недели!

© Инвестируй или проиграешь

Согласно опубликованной в пятницу бухгалтерской отчётности, чистая прибыль Сургутнефтегаза по РСБУ за 2023 год составила 1,33 трлн руб., что стало для компании рекордом в её новейшей истории.

Соответственно, и дивиденды за 2023 год должны теперь оказаться рекордными и составить рекордные 12,3 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что с учётом роста котировок до новых исторических максимумов ориентирует нас на ДД=18,4%.

Очень даже неплохо, скажу я вам! Но это совершенно не отменяет тот факт, что столь щедрые дивы за 2023 год вряд ли способны повториться по итогам 2024 года, а потому это можно считать разовым событием. Поэтому будьте бдительны!

❤️ Акционеры Сургутнефтегаза обязаны поставить лайк под этим постом, ну а всем остальным желаю продуктивной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

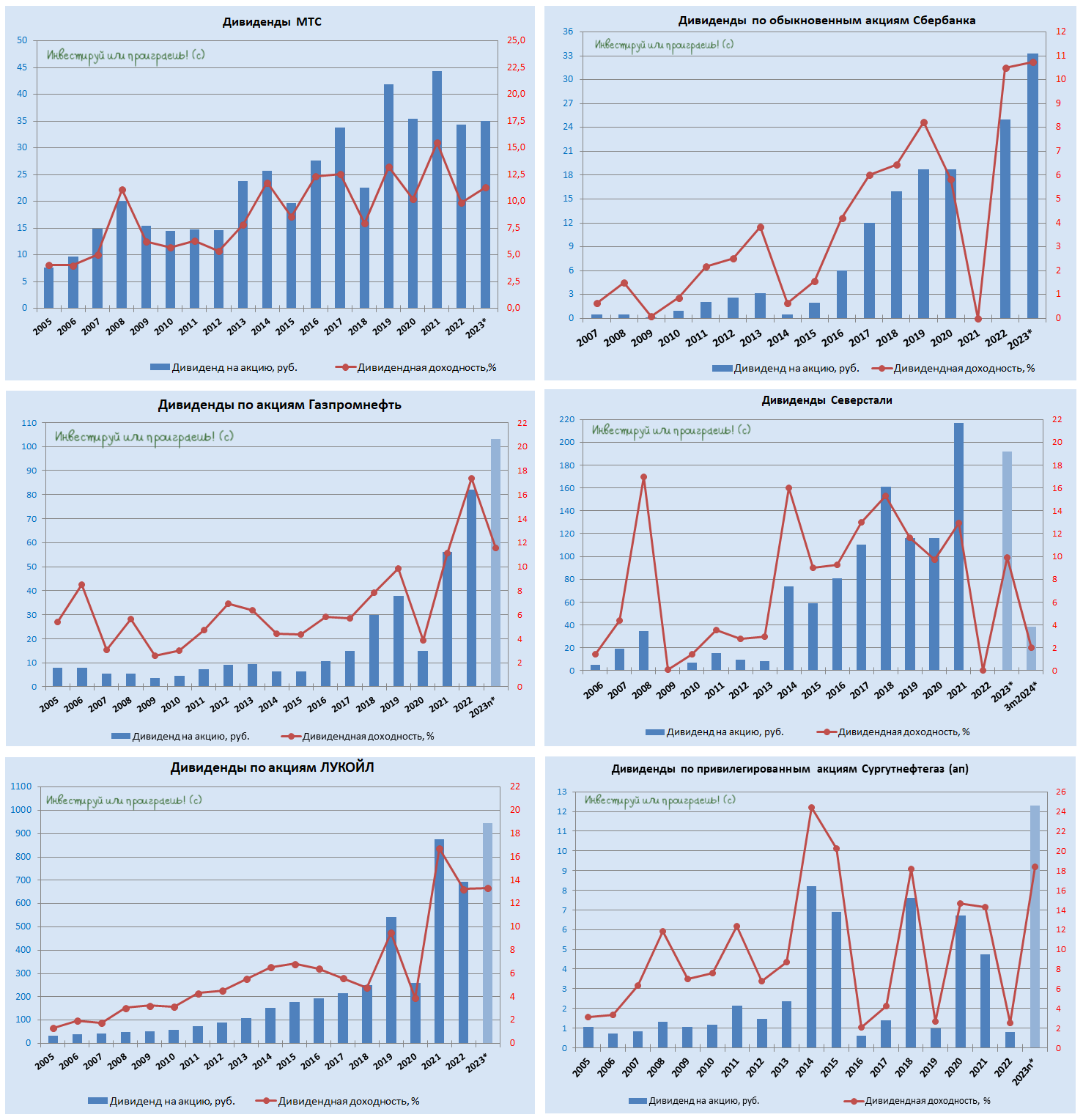

💰От каких компаний ожидаются самые щедрые дивиденды?

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

Сургутнефтегаз (ап): дивиденды чётко по уставу

💰 Совет директоров Сургутнефтегаза вчера рекомендовал выплатить в качестве дивидендов за 2023 год владельцам привилегированных акций (#SNGSP) 12,29 руб. на одну бумагу, строго в соответствии с див.политикой и нашими расчётами.

Для кого-то, видимо, эта новость почему-то стала большим сюрпризом (или же все обрадовались, что компания чётко следует своей див.политике?), и котировки акций префов по итогам среды прибавили почти на 3%.

👉 От рекомендаций в публичном поле я, пожалуй, воздержусь. А вот своими мыслями на этот счёт конечно же поделюсь. Курс USD/RUB сейчас торгуется в районе 91 руб., на конец 2023 года он составил 90,36 руб. - то есть ни о какой валютной переоценке "кубышки" Сургута речи пока не идёт! Поэтому совершенно не вижу драйверы, которые позволят быстро закрыть июльский дивидендный гэп в префах.

Отдельно хочу вам напомнить про картинку, которую я периодически обновляю, по мере выхода очередной отчётности по РСБУ. При текущем курсе USD/RUB этот красный столбец (переоценка "кубышки") оказывается околонулевой. Думаю, вы понимаете, насколько скромной окажется чистая прибыль Сургута по РСБУ при прочих равных, по сравнению с 2023 годом...

❤️ Любите российский фондовый рынок, обожайте дивиденды, но всегда старайтесь действовать хладнокровно и взвешенно!

© Инвестируй или проиграешь

Для кого-то, видимо, эта новость почему-то стала большим сюрпризом (или же все обрадовались, что компания чётко следует своей див.политике?), и котировки акций префов по итогам среды прибавили почти на 3%.

Отдельно хочу вам напомнить про картинку, которую я периодически обновляю, по мере выхода очередной отчётности по РСБУ. При текущем курсе USD/RUB этот красный столбец (переоценка "кубышки") оказывается околонулевой. Думаю, вы понимаете, насколько скромной окажется чистая прибыль Сургута по РСБУ при прочих равных, по сравнению с 2023 годом...

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Российский фондовый рынок: майская коррекция

📉 По итогам минувшей недели индекс Мосбиржи снизился всего лишь на -3,6%, а разговоров и паники отовсюду столько, как будто на календаре февраль или сентябрь 2022 года, когда действительно был серьёзный повод загрустить и запаниковать. Любопытно, но инвесторы порой так привыкают к постоянному росту котировок акций, что просто напросто забывают о том, что порой рынку необходимо выпустить пар, передохнуть и набраться сил перед следующим рывком вверх. И сейчас тот самый случай.

На самом деле, воедино сложилось сразу несколько негативных факторов, которые оказывают давление на наш фондовый рынок, поэтому нет ничего удивительного в том, что коррекцию мы наблюдаем именно здесь и сейчас:

1️⃣ Курс рубля в последнее время демонстрирует завидную силу по отношению к доллару, на фоне активной подготовки экспортёров к майским налоговым выплатам и, как следствие, активной продажи валютной выручки. Котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году, и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился совсем недавно, до сих пор держатся выше 70 руб.?

2️⃣ Вероятное повышение ключевой ставки и удержание её на высоком уровне дольше, чем закладывал рынок. В апреле инфляция в РФ ускорилась: в среднем рост цен составил 0,12 п.п., а годовая инфляция выросла до отметки в 7,84%. Также ЦБ сообщил о росте инфляционных ожиданий россиян с 11,0% в апреле до 11,7% в мае.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций РФ продолжает лететь в бездну, в очередной раз обновив накануне свои 26-месячные минимумы, а доходность по ОФЗ перевалила уже выше 15%! Я уже скромно умолчу о корпоративных бондах, по которым доходность к погашению выше 20% уже совсем скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями? Вопрос риторический.

4️⃣ Негатив по Газпрому (#GAZP): совет директоров компании озвучил рекомендацию не выплачивать дивиденды за 2023 год, после аналогичной рекомендации от правительства РФ несколькими днями ранее. Хотя, даже несмотря на убыточный прошлый год, по див. уставу выплаты должны были быть (чисто теоретически) в районе 15 руб. на акцию. Это тоже не добавило настроения российским инвесторам.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка. Практически безостановочный рост индекса Мосбиржи (#micex), начиная с декабря 2023 года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё IPO, которых в последнее время у нас проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 На выходных у меня был философский пост на эту тему в "Инвестируй или проиграешь PREMIUM", и с вашего позволения я повторю основную мысль из него. Индекс Мосбиржи по-прежнему находится вблизи локальных хаёв, а снижение на минувшей неделе на -3,6% - это пока ещё даже не коррекция, чтобы брать и покупать бумаги широким фронтом - это просто рыночный шум. Концепция сейчас абсолютно та же, что была месяц или два тому назад, и покупка акций по текущим ценникам действительно оправдана только точечно и только в тех случаях, когда потенциальное соотношение риск/доходность действительно привлекательное.

Во всём остальном действуйте как и раньше, уберите панику, перечитайте этот пост и этот пост, и конечно же думайте только о хорошем, вы же инвестор! Разумеется, не забывайте о диверсификации, чтобы отдельные истории в вашем портфеле, расстроившие однажды снижением котировок или дивидендным решением, в широком смысле этого слова оказались для вас в итоге практически безболезненными!

❤️ Не забывайте ставить лайк под этим постом, если мне удалось хоть немного успокоить вас и немного зарядить оптимизмом. Успешной вам рабочей недели, хорошего летнего настроения и только прибыльных сделок в портфеле!

© Инвестируй или проиграешь

📉 По итогам минувшей недели индекс Мосбиржи снизился всего лишь на -3,6%, а разговоров и паники отовсюду столько, как будто на календаре февраль или сентябрь 2022 года, когда действительно был серьёзный повод загрустить и запаниковать. Любопытно, но инвесторы порой так привыкают к постоянному росту котировок акций, что просто напросто забывают о том, что порой рынку необходимо выпустить пар, передохнуть и набраться сил перед следующим рывком вверх. И сейчас тот самый случай.

На самом деле, воедино сложилось сразу несколько негативных факторов, которые оказывают давление на наш фондовый рынок, поэтому нет ничего удивительного в том, что коррекцию мы наблюдаем именно здесь и сейчас:

1️⃣ Курс рубля в последнее время демонстрирует завидную силу по отношению к доллару, на фоне активной подготовки экспортёров к майским налоговым выплатам и, как следствие, активной продажи валютной выручки. Котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году, и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился совсем недавно, до сих пор держатся выше 70 руб.?

2️⃣ Вероятное повышение ключевой ставки и удержание её на высоком уровне дольше, чем закладывал рынок. В апреле инфляция в РФ ускорилась: в среднем рост цен составил 0,12 п.п., а годовая инфляция выросла до отметки в 7,84%. Также ЦБ сообщил о росте инфляционных ожиданий россиян с 11,0% в апреле до 11,7% в мае.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций РФ продолжает лететь в бездну, в очередной раз обновив накануне свои 26-месячные минимумы, а доходность по ОФЗ перевалила уже выше 15%! Я уже скромно умолчу о корпоративных бондах, по которым доходность к погашению выше 20% уже совсем скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями? Вопрос риторический.

4️⃣ Негатив по Газпрому (#GAZP): совет директоров компании озвучил рекомендацию не выплачивать дивиденды за 2023 год, после аналогичной рекомендации от правительства РФ несколькими днями ранее. Хотя, даже несмотря на убыточный прошлый год, по див. уставу выплаты должны были быть (чисто теоретически) в районе 15 руб. на акцию. Это тоже не добавило настроения российским инвесторам.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка. Практически безостановочный рост индекса Мосбиржи (#micex), начиная с декабря 2023 года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё IPO, которых в последнее время у нас проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 На выходных у меня был философский пост на эту тему в "Инвестируй или проиграешь PREMIUM", и с вашего позволения я повторю основную мысль из него. Индекс Мосбиржи по-прежнему находится вблизи локальных хаёв, а снижение на минувшей неделе на -3,6% - это пока ещё даже не коррекция, чтобы брать и покупать бумаги широким фронтом - это просто рыночный шум. Концепция сейчас абсолютно та же, что была месяц или два тому назад, и покупка акций по текущим ценникам действительно оправдана только точечно и только в тех случаях, когда потенциальное соотношение риск/доходность действительно привлекательное.

Во всём остальном действуйте как и раньше, уберите панику, перечитайте этот пост и этот пост, и конечно же думайте только о хорошем, вы же инвестор! Разумеется, не забывайте о диверсификации, чтобы отдельные истории в вашем портфеле, расстроившие однажды снижением котировок или дивидендным решением, в широком смысле этого слова оказались для вас в итоге практически безболезненными!

❤️ Не забывайте ставить лайк под этим постом, если мне удалось хоть немного успокоить вас и немного зарядить оптимизмом. Успешной вам рабочей недели, хорошего летнего настроения и только прибыльных сделок в портфеле!

© Инвестируй или проиграешь

{kind=link}

Индекс Мосбиржи: неопределённость сохраняется

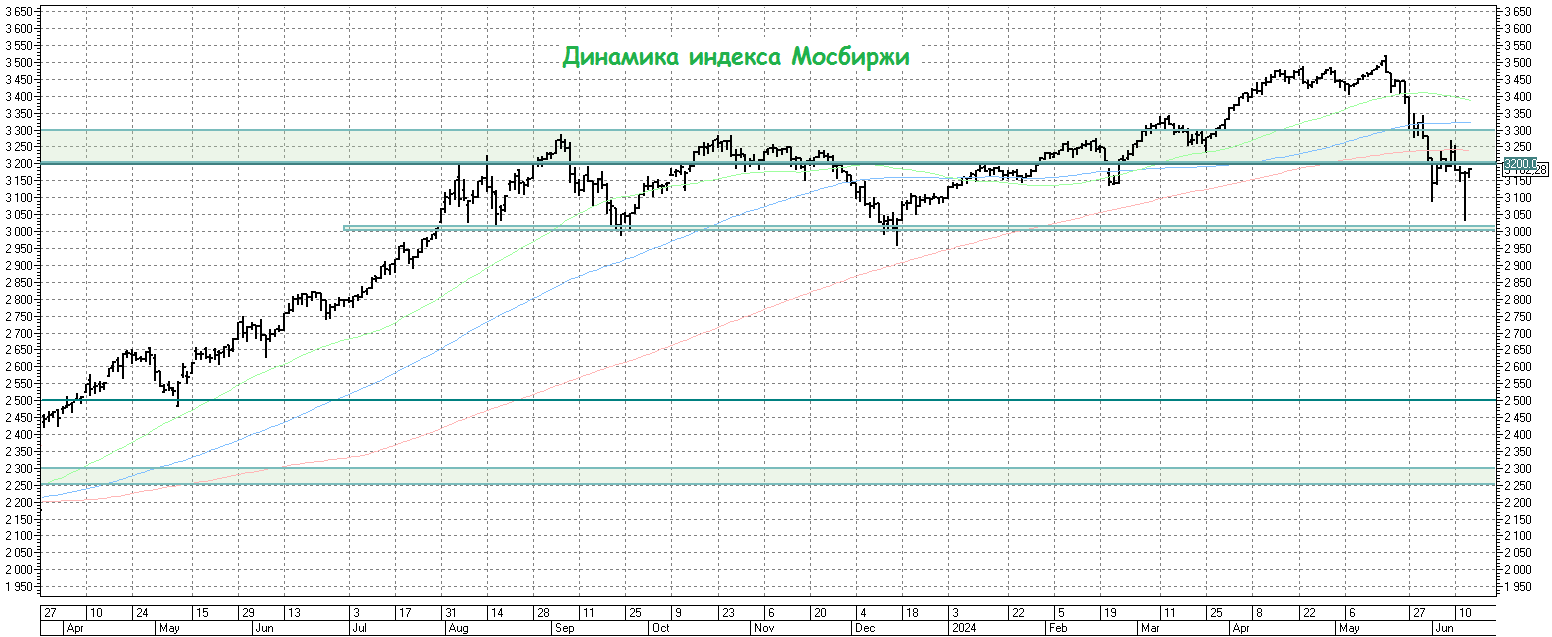

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}