Fix Price одобрил промежуточные дивиденды

💰 Совет директоров Fix Price 16 января 2024 года одобрил промежуточные дивиденды в совокупном размере 8,4 млрд рублей или 9,84 руб. на депозитарную расписку, что сулит ДД=3%. Дивидендная отсечка намечена на 25 января 2024 года (с учётом режима торгов Т+1). Ожидается, что дивиденды будут выплачены в течение двух месяцев с даты закрытия реестра.

Таким образом, это будет первый случай, когда компания, зарегистрированная в зарубежной юрисдикции, сможет выплатить дивиденды всем своим акционерам. Компания рекомендует быть на связи с брокером ближе к дате дивидендной отсечки, чтобы в случае необходимости прояснить все детали.

⚖️ Некоторые инвесторы выражают сомнения в том, что Fix Price сможет осуществить свои планы, однако, на наш взгляд, эти опасения не совсем обоснованные: компания получила возможность привлечь средства с дочерней компании на материнскую, по условиям Правительственной комиссии по контролю за осуществлением иностранных инвестиций.

Разумеется, мы не располагаем информацией о конкретных условиях и требованиях, выдвинутых властями к ритейлеру, однако можем предположить, что они могут включать в себя обязательства по выплате дивидендов акционерам, чьи акции находятся в НРД.

🇷🇺 В последнее время власти проявляют всё большее внимание к российскому фондовому рынку: введены индивидуальные инвестиционные счета третьего типа (ИИС-3), рассматривается механизм страхования средств на ИИС, а также обсуждаются возможности снижения бюрократических препятствий для компаний, выходящих на IPO. В этом контексте требование выплатить дивиденды всем акционерам Fix Price выглядит вполне логичным шагом.

Ритейл, как известно, является отраслью с низкой маржинальностью и небольшим средним чеком, поэтому важную роль здесь играет операционная эффективность. Бизнес-модель Fix Price основана на 100% стандартизации магазинов, что выгодно отличает её от других российских ритейлеров. Компания арендует торговые площади, что позволяет удерживать капитальные затраты на низком уровне при региональной экспансии.

👉 Fix Price (#FIXP) в 2023 году открыл 751 магазин, увеличив общее количество магазинов до 6414 в России и странах ближнего зарубежья. В 2021 и 2022 гг. компания также активно расширялась, открыв 737 и 759 новых магазинов соответственно. Таким образом, Fix Price открывает 750+ новых магазинов в год,а ёмкость рынка оценивается в размере 18,6 тыс. магазинов, что предполагает потенциал для роста в течение 16 лет. Нравится вам эта инвестиционная история или нет - вопрос субъективный, но факты остаются фактами.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

💰 Совет директоров Fix Price 16 января 2024 года одобрил промежуточные дивиденды в совокупном размере 8,4 млрд рублей или 9,84 руб. на депозитарную расписку, что сулит ДД=3%. Дивидендная отсечка намечена на 25 января 2024 года (с учётом режима торгов Т+1). Ожидается, что дивиденды будут выплачены в течение двух месяцев с даты закрытия реестра.

Таким образом, это будет первый случай, когда компания, зарегистрированная в зарубежной юрисдикции, сможет выплатить дивиденды всем своим акционерам. Компания рекомендует быть на связи с брокером ближе к дате дивидендной отсечки, чтобы в случае необходимости прояснить все детали.

⚖️ Некоторые инвесторы выражают сомнения в том, что Fix Price сможет осуществить свои планы, однако, на наш взгляд, эти опасения не совсем обоснованные: компания получила возможность привлечь средства с дочерней компании на материнскую, по условиям Правительственной комиссии по контролю за осуществлением иностранных инвестиций.

Разумеется, мы не располагаем информацией о конкретных условиях и требованиях, выдвинутых властями к ритейлеру, однако можем предположить, что они могут включать в себя обязательства по выплате дивидендов акционерам, чьи акции находятся в НРД.

🇷🇺 В последнее время власти проявляют всё большее внимание к российскому фондовому рынку: введены индивидуальные инвестиционные счета третьего типа (ИИС-3), рассматривается механизм страхования средств на ИИС, а также обсуждаются возможности снижения бюрократических препятствий для компаний, выходящих на IPO. В этом контексте требование выплатить дивиденды всем акционерам Fix Price выглядит вполне логичным шагом.

Ритейл, как известно, является отраслью с низкой маржинальностью и небольшим средним чеком, поэтому важную роль здесь играет операционная эффективность. Бизнес-модель Fix Price основана на 100% стандартизации магазинов, что выгодно отличает её от других российских ритейлеров. Компания арендует торговые площади, что позволяет удерживать капитальные затраты на низком уровне при региональной экспансии.

👉 Fix Price (#FIXP) в 2023 году открыл 751 магазин, увеличив общее количество магазинов до 6414 в России и странах ближнего зарубежья. В 2021 и 2022 гг. компания также активно расширялась, открыв 737 и 759 новых магазинов соответственно. Таким образом, Fix Price открывает 750+ новых магазинов в год,а ёмкость рынка оценивается в размере 18,6 тыс. магазинов, что предполагает потенциал для роста в течение 16 лет. Нравится вам эта инвестиционная история или нет - вопрос субъективный, но факты остаются фактами.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Fix Price шаг за шагом движется к реализации долгосрочной стратегии

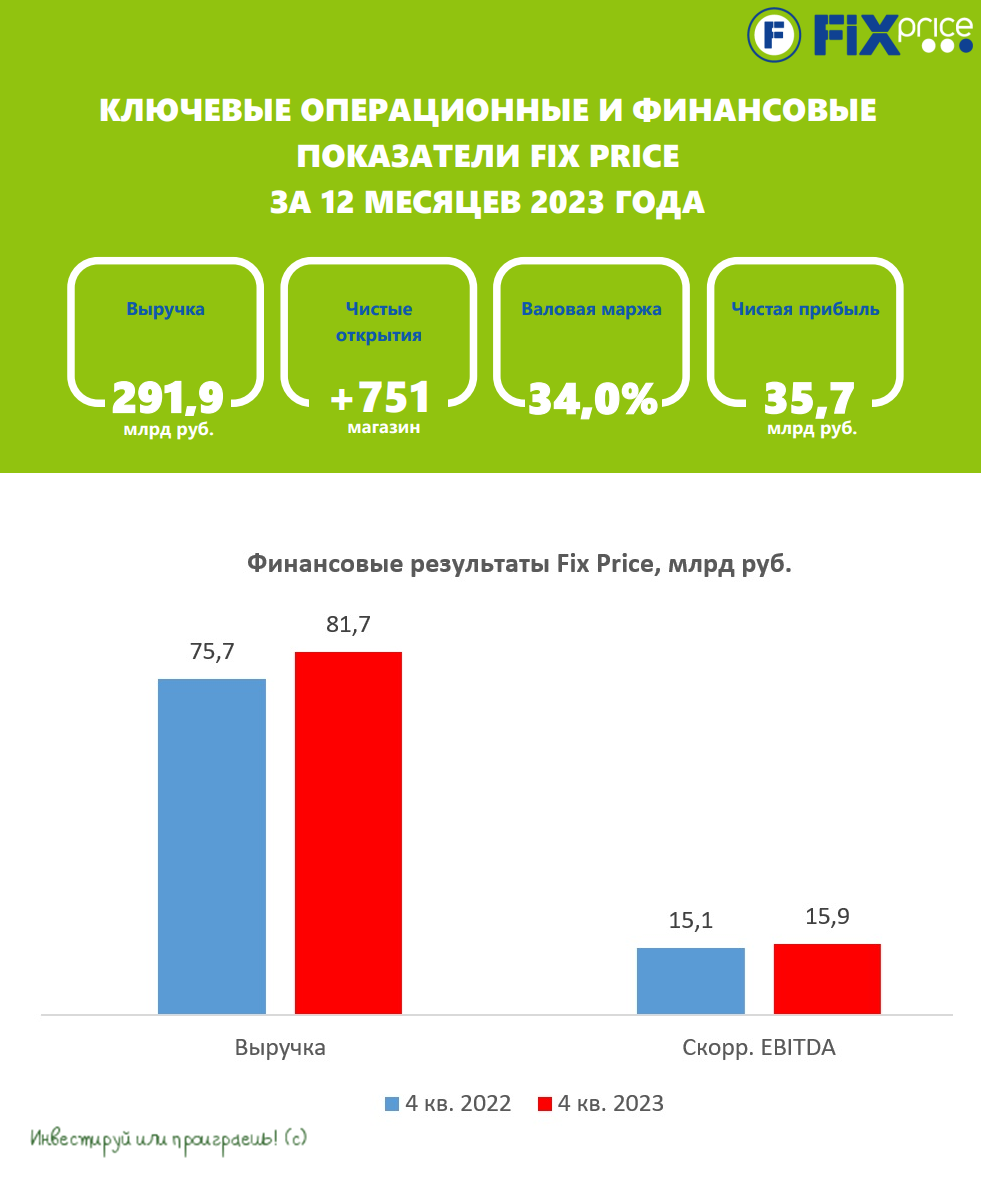

🛒 Fix Price представил результаты за 4 кв. 2023 года, а значит самое время по горячим следам заглянуть в финансовую отчётность и проанализировать её вместе с вами.

📈 Выручка Fix Price в 4 кв. 2023 года увеличилась на +7,8% (г/г) до 81,7 млрд руб. Компания открыла 252 новых магазина (с учётом закрытий), доведя их количество до 6414. Важно отметить, что три года назад, в рамках подготовки к IPO, руководство ритейлера заявляло о намерении открывать не менее 750 магазинов ежегодно, и как мы видим, менеджмент выполняет свои обещания и успешно расширяет розничную сеть.

Занимательная статистика: почти 2/3 покупок в магазинах сети совершается с помощью карт лояльности. Данная опция позволяет торговой сети установить более тесную связь с клиентами, стимулировать их к повторным покупкам и приобретению новых товаров. Важно отметить, что средний чек по карте лояльности почти в два раза выше, чем без неё, что свидетельствует о высокой эффективности данной программы.

📈 Скорр. EBITDA выросла на +5,8% (г/г) до 15,9 млрд руб. в 4 кв. 2023 года. Несмотря на сложную экономическую ситуацию и рост расходов на персонал, компания сохранила маржинальность бизнеса на уровне 19,5%, что является высоким показателем для розничной торговли.

📈 Что касается чистой прибыли, то она сократилась в 4Q2023 на -7,6% (г/г) до 8,6 млрд руб., что вызвано выплатой разового налога на сверхприбыль (windfall tax), введенного Правительством РФ для крупного бизнеса. В целом, по 2023 году компания нарастила чистую прибыль на +66,8% до 35,7 млрд руб., зафиксировав при этом рекордный уровень рентабельности по чистой прибыли на уровне 12,2%. Поскольку Минфин не планирует повторно вводить налог на сверхприбыль, у нас есть все основания ждать новых рекордов по чистой прибыли от Fix Price в 2024 году!

👨💼 «Благодаря силе и гибкости бизнес-модели в четвертом квартале мы смогли продолжить движение по траектории роста и в очередной раз продемонстрировали один из самых высоких уровней рентабельности в отрасли», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💰 Отчётный период компания снова завершила с отрицательным чистым долгом. Что совершенно неудивительно, учитывая, что ритейлер скопил гигантский объём кэша на балансе в размере 37,3 млрд руб. После благополучного завершения процедуры редомициляции в Казахстан инвесторы вправе рассчитывать на выплату солидных дивидендов. Если вы помните, именно Fix Price стал первой компанией с иностранной пропиской, запустившей процедуру выплаты дивидендов в прошлом месяце. Так что держим руку на пульсе и внимательно следим за новостной лентой.

👉 РЕЗЮМЕ. Fix Price (#FIXP) активно расширяет свою торговую сеть, что позволяет компании ежегодно достигать рекордных показателей чистой прибыли. Все магазины сети полностью стандартизированы, что обеспечивает быстрое масштабирование бизнеса. Менеджмент компании успешно управляет ассортиментом и ценами, что отражается в высоких финансовых показателях. Ну а гигантский размер кэша на балансе даёт небезосновательные надежды на светлые дивидендные перспективы!

И при всём при этом, акции Fix Price продолжают торговаться вблизи своих исторических минимумов, в районе 300+ руб. Не пора ли нам к ним присмотреться, как вы думаете?

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь верить в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛒 Fix Price представил результаты за 4 кв. 2023 года, а значит самое время по горячим следам заглянуть в финансовую отчётность и проанализировать её вместе с вами.

📈 Выручка Fix Price в 4 кв. 2023 года увеличилась на +7,8% (г/г) до 81,7 млрд руб. Компания открыла 252 новых магазина (с учётом закрытий), доведя их количество до 6414. Важно отметить, что три года назад, в рамках подготовки к IPO, руководство ритейлера заявляло о намерении открывать не менее 750 магазинов ежегодно, и как мы видим, менеджмент выполняет свои обещания и успешно расширяет розничную сеть.

Занимательная статистика: почти 2/3 покупок в магазинах сети совершается с помощью карт лояльности. Данная опция позволяет торговой сети установить более тесную связь с клиентами, стимулировать их к повторным покупкам и приобретению новых товаров. Важно отметить, что средний чек по карте лояльности почти в два раза выше, чем без неё, что свидетельствует о высокой эффективности данной программы.

📈 Скорр. EBITDA выросла на +5,8% (г/г) до 15,9 млрд руб. в 4 кв. 2023 года. Несмотря на сложную экономическую ситуацию и рост расходов на персонал, компания сохранила маржинальность бизнеса на уровне 19,5%, что является высоким показателем для розничной торговли.

📈 Что касается чистой прибыли, то она сократилась в 4Q2023 на -7,6% (г/г) до 8,6 млрд руб., что вызвано выплатой разового налога на сверхприбыль (windfall tax), введенного Правительством РФ для крупного бизнеса. В целом, по 2023 году компания нарастила чистую прибыль на +66,8% до 35,7 млрд руб., зафиксировав при этом рекордный уровень рентабельности по чистой прибыли на уровне 12,2%. Поскольку Минфин не планирует повторно вводить налог на сверхприбыль, у нас есть все основания ждать новых рекордов по чистой прибыли от Fix Price в 2024 году!

👨💼 «Благодаря силе и гибкости бизнес-модели в четвертом квартале мы смогли продолжить движение по траектории роста и в очередной раз продемонстрировали один из самых высоких уровней рентабельности в отрасли», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💰 Отчётный период компания снова завершила с отрицательным чистым долгом. Что совершенно неудивительно, учитывая, что ритейлер скопил гигантский объём кэша на балансе в размере 37,3 млрд руб. После благополучного завершения процедуры редомициляции в Казахстан инвесторы вправе рассчитывать на выплату солидных дивидендов. Если вы помните, именно Fix Price стал первой компанией с иностранной пропиской, запустившей процедуру выплаты дивидендов в прошлом месяце. Так что держим руку на пульсе и внимательно следим за новостной лентой.

👉 РЕЗЮМЕ. Fix Price (#FIXP) активно расширяет свою торговую сеть, что позволяет компании ежегодно достигать рекордных показателей чистой прибыли. Все магазины сети полностью стандартизированы, что обеспечивает быстрое масштабирование бизнеса. Менеджмент компании успешно управляет ассортиментом и ценами, что отражается в высоких финансовых показателях. Ну а гигантский размер кэша на балансе даёт небезосновательные надежды на светлые дивидендные перспективы!

И при всём при этом, акции Fix Price продолжают торговаться вблизи своих исторических минимумов, в районе 300+ руб. Не пора ли нам к ним присмотреться, как вы думаете?

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь верить в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Globaltrans: под давлением негативной статистики со стороны РЖД

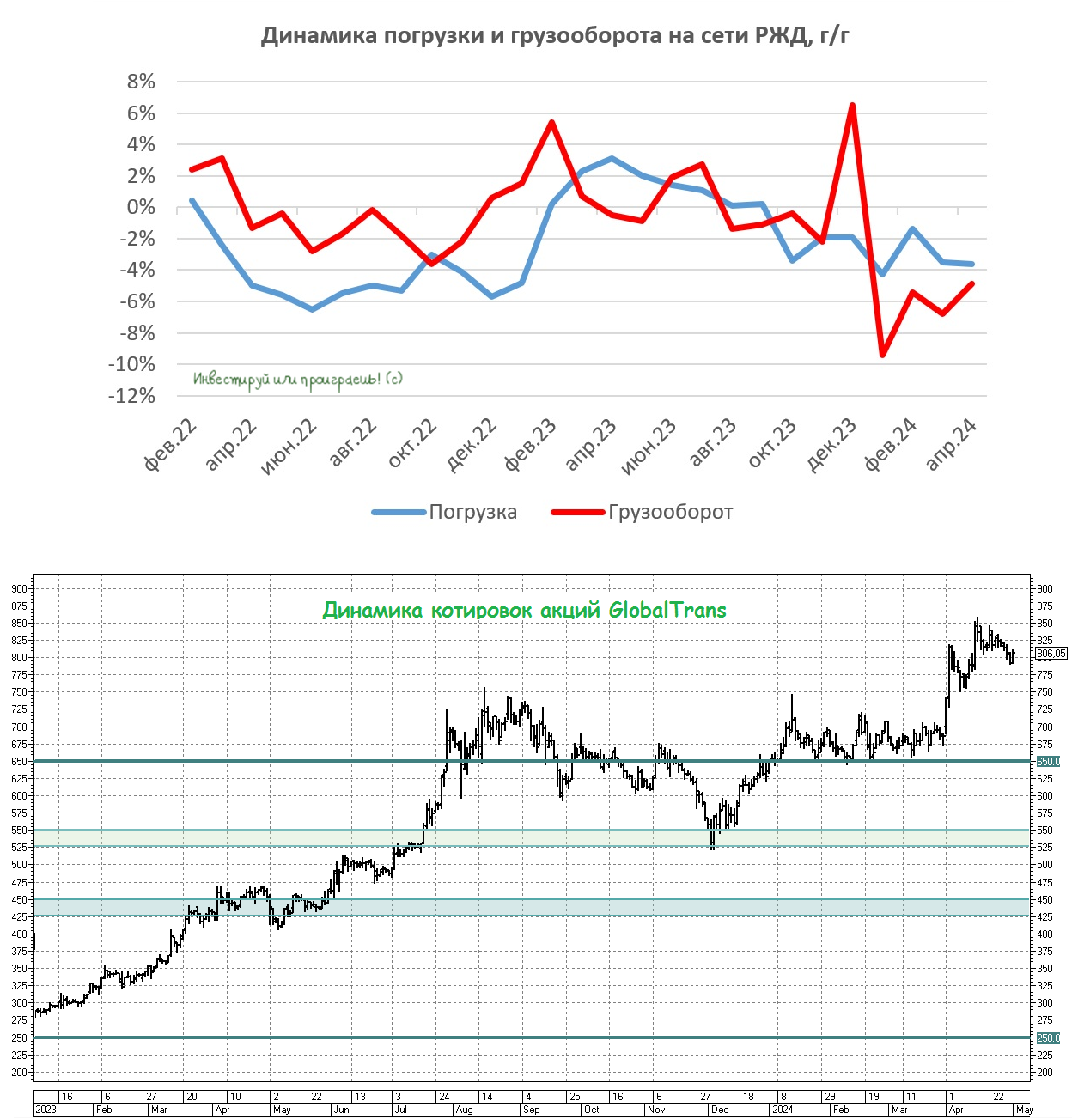

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Fix Price – недешевый дискаунтер?

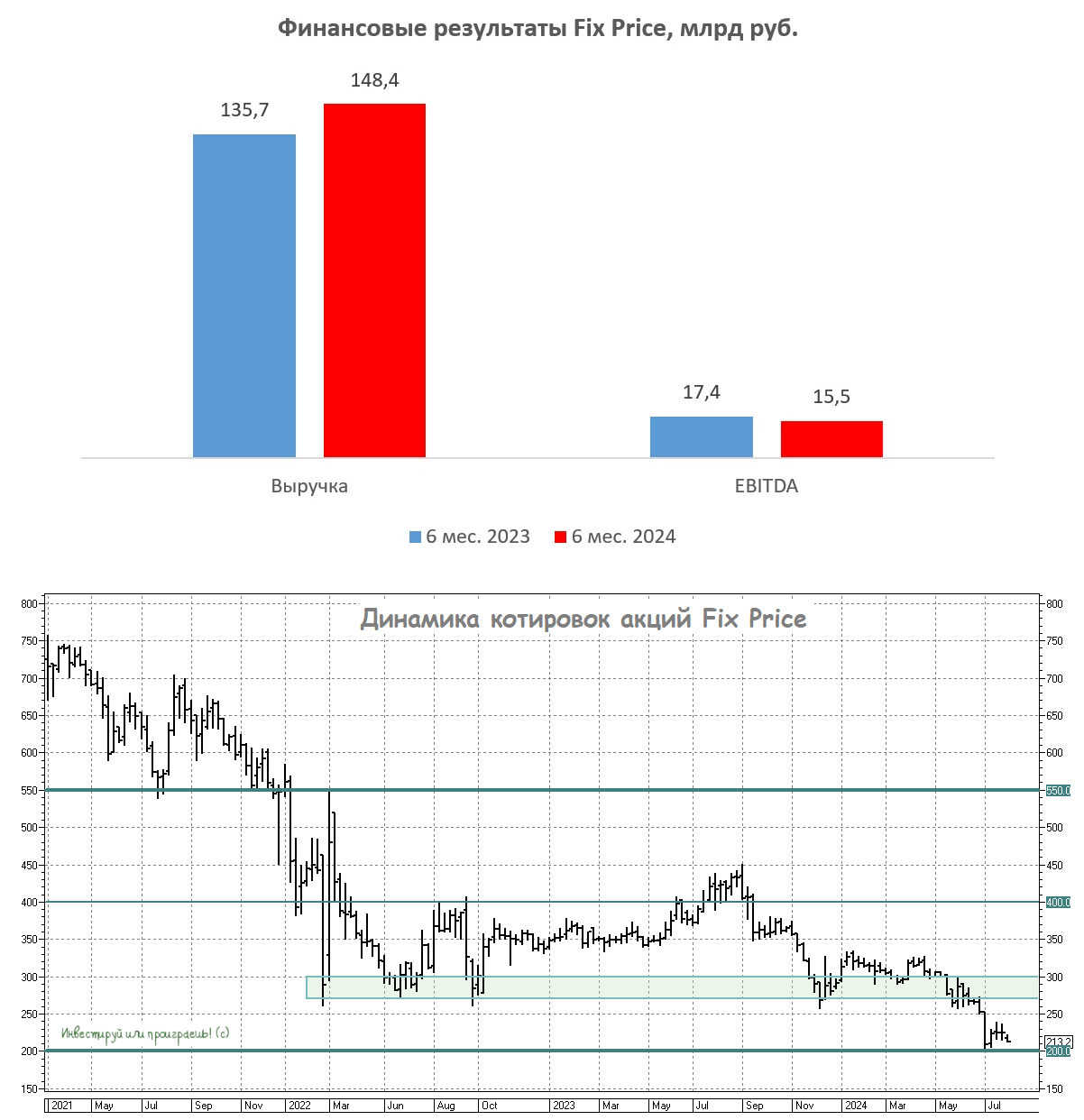

🧮 Если взглянуть на динамику бумаг Fix Price, то можно увидеть, что сейчас они торгуются почти в 3,5 раза дешевле, чем во время IPO весной 2021 года. И на этом фоне возникает вполне логичный вопрос: стоит ли покупать акции ретейлера сейчас или лучше дождаться ещё более глубокого снижения котировок? Предлагаю рассмотреть перспективы компании на основе полугодовой отчётности по МСФО, которая была опубликована буквально на днях.

📈 Выручка Fix Price с января по июнь увеличилась на +9,4% (г/г) до 148,4 млрд руб. Однако, даже несмотря на такой весьма убедительный рост, по сравнению с другими публичными ретейлерами эти показатели выглядят всё же довольно скромными. А ведь Fix Price традиционно позиционирует себя как компанию роста, однако с прошлого года темпы роста значительно замедлились, это уже свершившийся факт.

В последние полтора года низкий уровень безработицы и значительные государственные расходы создали благоприятные условия для увеличения реальных доходов населения, что оказывает негативное влияние на бизнес-модель Fix Price, которая успешно функционирует в условиях слабого роста реальных доходов граждан.

⚖️ Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на +1,9%. Однако при средней годовой инфляции в первой половине года в районе 8% это, скорее, негативный результат, поскольку ретейлеры традиционно выигрывают от роста потребительских цен, а потому рост сопоставимых продаж должен быть всё-таки поубедительнее (как +14,9% у X5 Group или +15,3% у Ленты).

📉 Выручка на квадратный метр торговой площади сократилась у Fix Price на -1,8% (г/г) до 101,8 тыс. руб. Для сравнения, у Ленты этот показатель увеличился за этот же период на +20,6% (г/г), а у Х5 Group - на +14% (г/г). Эти цифры наглядно демонстрируют значительную разницу в эффективности работы ритейлеров.

📉 Показатель EBITDA на этом фоне вполне логично сократился у Fix Price на -10,9% (г/г) до 15,5 млрд руб. В условиях, когда издержки компании растут в два раза быстрее выручки, падение операционной прибыли выглядит совершенно обоснованно.

💼 Любопытно, но при всём при этом Fix Price является единственным публичным ретейлером, у которого отрицательный чистый долг: денежная позиция на конец отчётного периода составляет 19,6 млрд руб., что позволяет компании активно расширяться в регионах, но пока мы не видим значительных изменений в этой области.

Более того, в сегменте магазинов фиксированных цен в последнее время явно усилилась конкуренция. Если раньше Fix Price уверенно опережал конкурентов по всем метрикам, и его магазины были представлены в большинстве регионов страны, то в последнее время динамичный рост демонстрирует сеть Галамарт, количество магазинов которой перешагнуло отметку 1000, хотя в прошлом десятилетии конкурентам не удавалось построить сеть из 300 магазинов. Этот потенциальный риск в виде усиления конкуренции тоже нужно иметь ввиду и не забывать об этом, строя свои инвестиционные модели в отношении этого кейса.

👉 Fix Price (#FIXP) сейчас торгуется с мультипликатором EV/EBITDA=4,2х, что с одной стороны вроде как сопоставимо с Х5 Group, однако c другой давайте не забывать, что тот же X5 при всём при этом показывает значительно более высокие темпы роста бизнеса. А потому Fix Price на этом фоне выглядит недешевым дискаунтером и, на мой субъективный взгляд, не интересен для разумных покупок. В секторе отечественного ритейла есть и другие, более сильные игроки, на которых можно сделать долгосрочную ставку.

❤️ Не забывайте ставить лайк под этим постом! И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 Если взглянуть на динамику бумаг Fix Price, то можно увидеть, что сейчас они торгуются почти в 3,5 раза дешевле, чем во время IPO весной 2021 года. И на этом фоне возникает вполне логичный вопрос: стоит ли покупать акции ретейлера сейчас или лучше дождаться ещё более глубокого снижения котировок? Предлагаю рассмотреть перспективы компании на основе полугодовой отчётности по МСФО, которая была опубликована буквально на днях.

📈 Выручка Fix Price с января по июнь увеличилась на +9,4% (г/г) до 148,4 млрд руб. Однако, даже несмотря на такой весьма убедительный рост, по сравнению с другими публичными ретейлерами эти показатели выглядят всё же довольно скромными. А ведь Fix Price традиционно позиционирует себя как компанию роста, однако с прошлого года темпы роста значительно замедлились, это уже свершившийся факт.

В последние полтора года низкий уровень безработицы и значительные государственные расходы создали благоприятные условия для увеличения реальных доходов населения, что оказывает негативное влияние на бизнес-модель Fix Price, которая успешно функционирует в условиях слабого роста реальных доходов граждан.

⚖️ Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на +1,9%. Однако при средней годовой инфляции в первой половине года в районе 8% это, скорее, негативный результат, поскольку ретейлеры традиционно выигрывают от роста потребительских цен, а потому рост сопоставимых продаж должен быть всё-таки поубедительнее (как +14,9% у X5 Group или +15,3% у Ленты).

📉 Выручка на квадратный метр торговой площади сократилась у Fix Price на -1,8% (г/г) до 101,8 тыс. руб. Для сравнения, у Ленты этот показатель увеличился за этот же период на +20,6% (г/г), а у Х5 Group - на +14% (г/г). Эти цифры наглядно демонстрируют значительную разницу в эффективности работы ритейлеров.

📉 Показатель EBITDA на этом фоне вполне логично сократился у Fix Price на -10,9% (г/г) до 15,5 млрд руб. В условиях, когда издержки компании растут в два раза быстрее выручки, падение операционной прибыли выглядит совершенно обоснованно.

💼 Любопытно, но при всём при этом Fix Price является единственным публичным ретейлером, у которого отрицательный чистый долг: денежная позиция на конец отчётного периода составляет 19,6 млрд руб., что позволяет компании активно расширяться в регионах, но пока мы не видим значительных изменений в этой области.

Более того, в сегменте магазинов фиксированных цен в последнее время явно усилилась конкуренция. Если раньше Fix Price уверенно опережал конкурентов по всем метрикам, и его магазины были представлены в большинстве регионов страны, то в последнее время динамичный рост демонстрирует сеть Галамарт, количество магазинов которой перешагнуло отметку 1000, хотя в прошлом десятилетии конкурентам не удавалось построить сеть из 300 магазинов. Этот потенциальный риск в виде усиления конкуренции тоже нужно иметь ввиду и не забывать об этом, строя свои инвестиционные модели в отношении этого кейса.

👉 Fix Price (#FIXP) сейчас торгуется с мультипликатором EV/EBITDA=4,2х, что с одной стороны вроде как сопоставимо с Х5 Group, однако c другой давайте не забывать, что тот же X5 при всём при этом показывает значительно более высокие темпы роста бизнеса. А потому Fix Price на этом фоне выглядит недешевым дискаунтером и, на мой субъективный взгляд, не интересен для разумных покупок. В секторе отечественного ритейла есть и другие, более сильные игроки, на которых можно сделать долгосрочную ставку.

❤️ Не забывайте ставить лайк под этим постом! И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

{kind=link}