Сегежа: есть ли шансы?

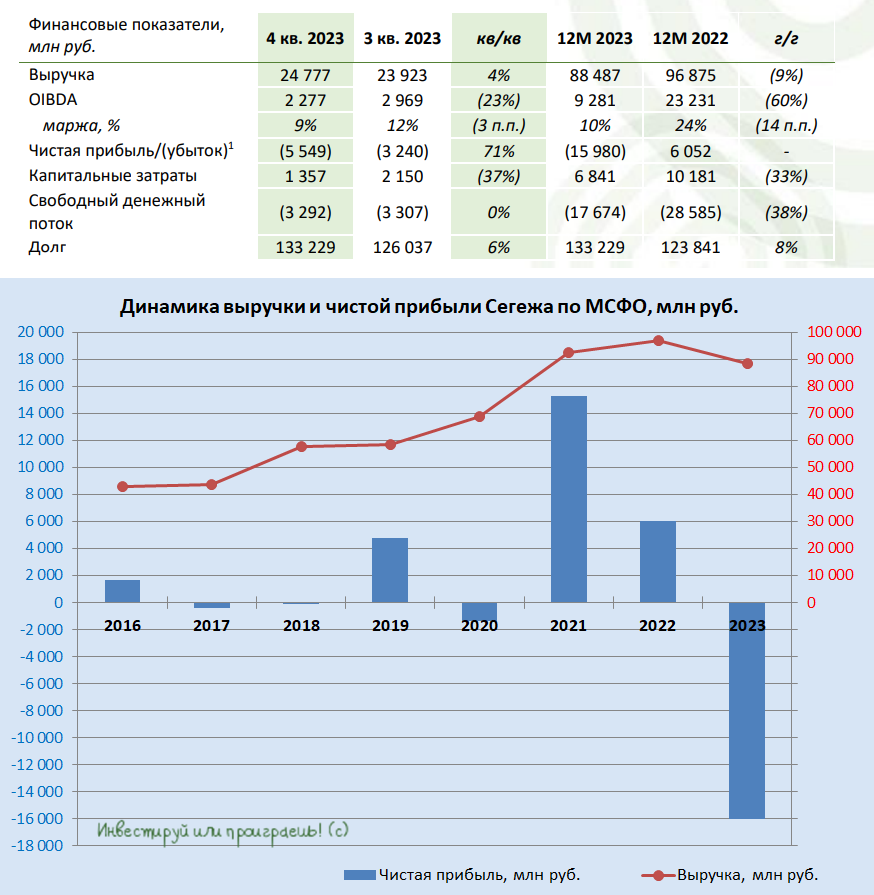

📉 Акции Segezha Group продолжают тестировать свои исторические минимумы, и опубликованные на этой неделе финансовые результаты компании за 4Q2023 лишь ещё больше расстроили акционеров:

✔️ Выручка компании с октября по декабрь увеличилась в годовом выражении на +27,8% (г/г) до 24,8 млрд руб., да и то исключительно благодаря девальвации рубля.

✔️ Цены на лесопромышленную продукцию по-прежнему находятся в нисходящем тренде, признаки разворота в сегменте пиломатериалов продолжают появляться, однако это томительное ожидание уже

✔️ Показатель OIBDA сократился на -47,7% (г/г) до 2,3 млрд руб., а по итогам всего 2023 года и вовсе не досчитался -60%, довольствовавшись значением в 9,3 млрд руб., что вызвано ростом себестоимости производства и удорожанием логистики.начинает откровенно надоедать.

✔️ Шестой квартал кряду Segezha Group (#SGZH) завершает с чистым убытком, который по итогам 4Q2023 составил -5,5 млрд руб., а по итогам всего 2023 года мы и вовсе видим минус 16,0 млрд (против чистой прибыли 6,1 млрд руб. в 2022 году).

✔️ Долговая нагрузка по показателю NetDebt/OIBDA достигла нового антирекорда - на этот раз это уже 13,2х (жесть!!). И при этом давайте не забывать, что около 93% долга выражено в рублях, и девальвация национальной валюты могла бы значительно улучшить ситуацию с долговой нагрузкой. Однако пока российские власти не применяют эту опцию, и введение гибких экспортных пошлин осенью прошлого года стабилизировало внутренний валютный рынок.

👉 Одной из главных негативных новостей для акционеров Segezha Group (#SGZH) стала озвученная на конференц-звонке высокая вероятность проведения доп. эмиссии акций, причём вполне возможно уже до конца этого года, что краткосрочно негативно для акционеров и крайне позитивно для держателей облигаций.

В целом текущая стоимость акций Segezha Group уже частично учитывает риски доп. эмиссии, поскольку акции находятся в продолжительном нисходящем тренде и продолжают тестировать свои исторические минимумы. Но покупать их никакого желания по-прежнему нет, и в этом смысле я по-прежнему призываю вас лучше обращать внимание на облигации компании (сам я, как вы помните, тоже их прикупил в конце прошлого года).

Глобально инвестиционный кейс Segezha Group выглядит всё также уныло, без всяких признаков на изменение сложной финансовой ситуации в лучшую сторону. Поэтому текущий негатив в акциях компании совершенно оправданный, а шансов на улучшение картины я вижу ровно два: это долгожданный рост цен на лесопромышленную продукцию и пиломатериалы, ну и конечно же девальвация рубля, на которую в компании буквально молятся...

❤️ Не забывайте ставить лайк под этим постом, и пусть ваш оптимизм всегда будет здоровым, а инвестиционный расчёт - холодным и непредвзятым!

© Инвестируй или проиграешь

📉 Акции Segezha Group продолжают тестировать свои исторические минимумы, и опубликованные на этой неделе финансовые результаты компании за 4Q2023 лишь ещё больше расстроили акционеров:

✔️ Выручка компании с октября по декабрь увеличилась в годовом выражении на +27,8% (г/г) до 24,8 млрд руб., да и то исключительно благодаря девальвации рубля.

✔️ Цены на лесопромышленную продукцию по-прежнему находятся в нисходящем тренде, признаки разворота в сегменте пиломатериалов продолжают появляться, однако это томительное ожидание уже

✔️ Показатель OIBDA сократился на -47,7% (г/г) до 2,3 млрд руб., а по итогам всего 2023 года и вовсе не досчитался -60%, довольствовавшись значением в 9,3 млрд руб., что вызвано ростом себестоимости производства и удорожанием логистики.начинает откровенно надоедать.

✔️ Шестой квартал кряду Segezha Group (#SGZH) завершает с чистым убытком, который по итогам 4Q2023 составил -5,5 млрд руб., а по итогам всего 2023 года мы и вовсе видим минус 16,0 млрд (против чистой прибыли 6,1 млрд руб. в 2022 году).

✔️ Долговая нагрузка по показателю NetDebt/OIBDA достигла нового антирекорда - на этот раз это уже 13,2х (жесть!!). И при этом давайте не забывать, что около 93% долга выражено в рублях, и девальвация национальной валюты могла бы значительно улучшить ситуацию с долговой нагрузкой. Однако пока российские власти не применяют эту опцию, и введение гибких экспортных пошлин осенью прошлого года стабилизировало внутренний валютный рынок.

👉 Одной из главных негативных новостей для акционеров Segezha Group (#SGZH) стала озвученная на конференц-звонке высокая вероятность проведения доп. эмиссии акций, причём вполне возможно уже до конца этого года, что краткосрочно негативно для акционеров и крайне позитивно для держателей облигаций.

В целом текущая стоимость акций Segezha Group уже частично учитывает риски доп. эмиссии, поскольку акции находятся в продолжительном нисходящем тренде и продолжают тестировать свои исторические минимумы. Но покупать их никакого желания по-прежнему нет, и в этом смысле я по-прежнему призываю вас лучше обращать внимание на облигации компании (сам я, как вы помните, тоже их прикупил в конце прошлого года).

Глобально инвестиционный кейс Segezha Group выглядит всё также уныло, без всяких признаков на изменение сложной финансовой ситуации в лучшую сторону. Поэтому текущий негатив в акциях компании совершенно оправданный, а шансов на улучшение картины я вижу ровно два: это долгожданный рост цен на лесопромышленную продукцию и пиломатериалы, ну и конечно же девальвация рубля, на которую в компании буквально молятся...

❤️ Не забывайте ставить лайк под этим постом, и пусть ваш оптимизм всегда будет здоровым, а инвестиционный расчёт - холодным и непредвзятым!

© Инвестируй или проиграешь

{kind=link}

Сегежа: пятничный рост акций на словесных интервенциях (часть 1)

👨🏻💻 Интересные заявления в пятницу прозвучали из уст президента Segezha Group (#SGZH) Михаила Шамолина и основателя материнского холдинга АФК Система (#AFKS) Владимира Евтушенкова, поддержавшие котировки акций Сегежи и давшие заметно приунывшим в последнее время акционерам компании хоть какую-то порцию оптимизма. Давайте пройдёмся с вами по основным тезисам:

🔸 Сегежа Групп не будет проводить вторичное размещение акций (SPO) - пожалуй, главная фундаментальная новость от Владимира Евтушенкова, на фоне витающих в последнее время рисков и опасений на этот счёт. При этом он не исключил, что докапитализировать Сегежу всё-таки придётся, но SPO делать точно не планируется, потому что рынок находится "не в самом лучшем состоянии".

Как подчеркнул Евтушенков, докапитализация Сегежи может быть проведена за счёт средств группы или ещё каких-то финансовых инструментов.

«Положение Сегежи в связи с тем, что никто не ожидал таких высоких процентных ставок и такого падения цен на древесину, достаточно сложное, но оно достаточно сложное у всех, кто занимается лесопереработкой. Это, видимо, такая системная ситуация, над которой нужно работать. Ничего тревожащего для нас нет», — добавил он.

🔸 Продолжая тему высоких ставок, глава Segezha Group Михаил Шамолин со своей стороны отметил, что при текущих процентных ставках невозможно развивать бизнес, и возврат на инвестиции обеспечит разве что наркоторговля (смешно, ничего не скажешь).

Впрочем, понять его досаду вполне можно: Segezha Group в 2021 году привлекла значительный объём заёмных средств на расширение бизнеса, после чего с начала 2022 года компания столкнулась с ростом банковских ставок с одной стороны, и невозможностью поставлять продукцию на некоторые ключевые (прежде всего, западные) рынки с другой стороны. Как результат - по итогам 2023 года мы уже видим рост долговой нагрузки до уровня 13,2х (!!) по соотношению NetDebt/EBITDA, и этот вопрос с каждым кварталом становится всё острее.

🔸 Опять же, со слов Шамолина, Segezha Group уже определилась с примерными параметрами реструктуризации банковского долга, однако назвать конкретную схему пока не готова из-за отсутствия финального решения:

"Здесь проблема в том, что все инвесторы ждут параметры рестракта, и если я за них озвучу, и это окажется несостоятельным, то в этой ситуации может быть воспринято негативно", - отметил он, воздержавшись от комментариев относительно возможности обойтись в этом вопросе без помощи основного акционера в лице АФК Система.

🔸 Segezha Group планирует как минимум удвоить показатель OIBDA по итогам 2024 года относительно прошлого года, когда OIBDA составляла 9,3 млрд руб. Позитивные ожидания Михаил Шамолин связал в том числе с наращиванием выпуска продукции, в частности, мешочной бумаги:

«Мы сейчас покажем результат второго квартала: и цены выше, и производство. Больше бумаги, например. В прошлом году мы потеряли бизнес в Европе, а мы в Европу грузили 8 тыс. т бумаги в месяц, с введением санкций мы утратили такую возможность. Ушёл год, чтобы найти новые рынки, клиентов, перенаправить объемы».

Однако, с учётом низкой базы прошлого года, вряд ли условные 9,3*2=18,6 млрд руб. будут способны сильно порадовать акционеров компании, вспоминая, что в 2022 году показатель составлял 23,2 млрд руб., а в 2021 году и вовсе 29,3 млрд.

👨🏻💻 Интересные заявления в пятницу прозвучали из уст президента Segezha Group (#SGZH) Михаила Шамолина и основателя материнского холдинга АФК Система (#AFKS) Владимира Евтушенкова, поддержавшие котировки акций Сегежи и давшие заметно приунывшим в последнее время акционерам компании хоть какую-то порцию оптимизма. Давайте пройдёмся с вами по основным тезисам:

🔸 Сегежа Групп не будет проводить вторичное размещение акций (SPO) - пожалуй, главная фундаментальная новость от Владимира Евтушенкова, на фоне витающих в последнее время рисков и опасений на этот счёт. При этом он не исключил, что докапитализировать Сегежу всё-таки придётся, но SPO делать точно не планируется, потому что рынок находится "не в самом лучшем состоянии".

Как подчеркнул Евтушенков, докапитализация Сегежи может быть проведена за счёт средств группы или ещё каких-то финансовых инструментов.

«Положение Сегежи в связи с тем, что никто не ожидал таких высоких процентных ставок и такого падения цен на древесину, достаточно сложное, но оно достаточно сложное у всех, кто занимается лесопереработкой. Это, видимо, такая системная ситуация, над которой нужно работать. Ничего тревожащего для нас нет», — добавил он.

🔸 Продолжая тему высоких ставок, глава Segezha Group Михаил Шамолин со своей стороны отметил, что при текущих процентных ставках невозможно развивать бизнес, и возврат на инвестиции обеспечит разве что наркоторговля (смешно, ничего не скажешь).

Впрочем, понять его досаду вполне можно: Segezha Group в 2021 году привлекла значительный объём заёмных средств на расширение бизнеса, после чего с начала 2022 года компания столкнулась с ростом банковских ставок с одной стороны, и невозможностью поставлять продукцию на некоторые ключевые (прежде всего, западные) рынки с другой стороны. Как результат - по итогам 2023 года мы уже видим рост долговой нагрузки до уровня 13,2х (!!) по соотношению NetDebt/EBITDA, и этот вопрос с каждым кварталом становится всё острее.

🔸 Опять же, со слов Шамолина, Segezha Group уже определилась с примерными параметрами реструктуризации банковского долга, однако назвать конкретную схему пока не готова из-за отсутствия финального решения:

"Здесь проблема в том, что все инвесторы ждут параметры рестракта, и если я за них озвучу, и это окажется несостоятельным, то в этой ситуации может быть воспринято негативно", - отметил он, воздержавшись от комментариев относительно возможности обойтись в этом вопросе без помощи основного акционера в лице АФК Система.

🔸 Segezha Group планирует как минимум удвоить показатель OIBDA по итогам 2024 года относительно прошлого года, когда OIBDA составляла 9,3 млрд руб. Позитивные ожидания Михаил Шамолин связал в том числе с наращиванием выпуска продукции, в частности, мешочной бумаги:

«Мы сейчас покажем результат второго квартала: и цены выше, и производство. Больше бумаги, например. В прошлом году мы потеряли бизнес в Европе, а мы в Европу грузили 8 тыс. т бумаги в месяц, с введением санкций мы утратили такую возможность. Ушёл год, чтобы найти новые рынки, клиентов, перенаправить объемы».

Однако, с учётом низкой базы прошлого года, вряд ли условные 9,3*2=18,6 млрд руб. будут способны сильно порадовать акционеров компании, вспоминая, что в 2022 году показатель составлял 23,2 млрд руб., а в 2021 году и вовсе 29,3 млрд.

{kind=link}

Сегежа: пятничный рост акций на словесных интервенциях (часть 2)

🔸 Первым новым проектом Segezha Group (#SGZH), направленным на наращивание перерабатывающих мощностей, после вынужденной двухлетней инвестиционной паузы, станет ввод в эксплуатацию в 2025 году ещё одной машины по производству строительной бумажной упаковки (мешков для сухих строительных смесей) в г.Сальске Ростовской области. Оборудование производства КНР уже закуплено, проект оценивается в 900 млн руб.

В числе других проектов, работу над которыми планируется возобновить, Михаил Шамолин назвал модернизацию Сокольского ЦБК с запуском новой бумагоделательной машины, увеличение объёма производства на Вятском фанерном комбинате, модернизацию Лесосибирского ЛДК №1, новую лесопильную линию на Онежском ЛДК, а также проект по модернизации Сегежского ЦБК с увеличением объёма производства до 420 тыс. т с нынешних 370-380 тыс. т.

В любом случае президент холдинга отметил, что о сроках возобновления инвестиций станет ясно ближе к 3 кв. 2024 года.

🔸 Налоговые новации, обсуждаемые сейчас правительством, в том числе ожидаемое повышение ставки налога на чистую прибыль до 25% с 20% с одновременным применением инвестиционного налогового вычета, не окажут существенного влияния на бизнес Segezha Group.

🔸 Шамолин не стал прогнозировать, когда компания, закончившая 2023 год и 1Q2024 с чистым убытком и отрицательным свободным денежным потоком, сможет вернуться к положительным значениям. В части FCF динамика будет зависеть как от условий реструктуризации, так и от ключевой ставки ЦБ.

🔸 Начиная с этого года, к FCF привязаны дивиденды Segezha Group: согласно действующей див. политике, в 2024-2026 гг. планировалось направлять на выплаты 75-100% скорректированного FCF. По словам Шамолина, точно спрогнозировать, когда компания вернётся к выплате дивидендов, сейчас сложно, т.к. это будет зависеть от нескольких факторов, в том числе - курса рубля (при его ослаблении доходы Segezha будут расти) и цен на продукцию (наиболее значимый фактор - стоимости поставки пиломатериалов в Китай).

🔸 На вопрос о том, какая цена на пиломатериалы в Китае точно позволит Segezha вернуться к выплате дивидендов, Шамолин ответил: "2500 юаней за 1 куб. м" (в 1кв. 2024 года цены на пиломатериалы составили 164 евро, озвученных цен в 350 евро ещё никогда в истории не было).

👉 Лично у меня после всей услышанной информации от топ-менеджеров оптимизма в отношении Segezha Group сильно не добавилось: по большому счёту прозвучали просто слова и оптимистичные ожидания, толком не подкреплённые цифрами и фактами, надежды на космический рост цен на пиломатериалы и вера на существенное снижение ключевой ставки, которая после пятничной пресс-конференции ЦБ вряд ли имеет место быть, по крайней мере в перспективе текущего года.

По-прежнему не считаю покупку акций Сегежи перспективной инвестиционной идеей, и в этом смысле я по-прежнему призываю вас обращать внимание в первую очередь на облигации компании (сам я, как вы помните, тоже их прикупил в конце прошлого года). Здесь перспектив побольше, да и доходность очень даже внушительная.

❤️ Не забывайте ставить лайк под этим постом, если дочитали его до конца и он показался вам полезным и интересным. Ну и конечно же хорошей вам рабочей недели!

© Инвестируй или проиграешь

🔸 Первым новым проектом Segezha Group (#SGZH), направленным на наращивание перерабатывающих мощностей, после вынужденной двухлетней инвестиционной паузы, станет ввод в эксплуатацию в 2025 году ещё одной машины по производству строительной бумажной упаковки (мешков для сухих строительных смесей) в г.Сальске Ростовской области. Оборудование производства КНР уже закуплено, проект оценивается в 900 млн руб.

В числе других проектов, работу над которыми планируется возобновить, Михаил Шамолин назвал модернизацию Сокольского ЦБК с запуском новой бумагоделательной машины, увеличение объёма производства на Вятском фанерном комбинате, модернизацию Лесосибирского ЛДК №1, новую лесопильную линию на Онежском ЛДК, а также проект по модернизации Сегежского ЦБК с увеличением объёма производства до 420 тыс. т с нынешних 370-380 тыс. т.

В любом случае президент холдинга отметил, что о сроках возобновления инвестиций станет ясно ближе к 3 кв. 2024 года.

🔸 Налоговые новации, обсуждаемые сейчас правительством, в том числе ожидаемое повышение ставки налога на чистую прибыль до 25% с 20% с одновременным применением инвестиционного налогового вычета, не окажут существенного влияния на бизнес Segezha Group.

🔸 Шамолин не стал прогнозировать, когда компания, закончившая 2023 год и 1Q2024 с чистым убытком и отрицательным свободным денежным потоком, сможет вернуться к положительным значениям. В части FCF динамика будет зависеть как от условий реструктуризации, так и от ключевой ставки ЦБ.

🔸 Начиная с этого года, к FCF привязаны дивиденды Segezha Group: согласно действующей див. политике, в 2024-2026 гг. планировалось направлять на выплаты 75-100% скорректированного FCF. По словам Шамолина, точно спрогнозировать, когда компания вернётся к выплате дивидендов, сейчас сложно, т.к. это будет зависеть от нескольких факторов, в том числе - курса рубля (при его ослаблении доходы Segezha будут расти) и цен на продукцию (наиболее значимый фактор - стоимости поставки пиломатериалов в Китай).

🔸 На вопрос о том, какая цена на пиломатериалы в Китае точно позволит Segezha вернуться к выплате дивидендов, Шамолин ответил: "2500 юаней за 1 куб. м" (в 1кв. 2024 года цены на пиломатериалы составили 164 евро, озвученных цен в 350 евро ещё никогда в истории не было).

👉 Лично у меня после всей услышанной информации от топ-менеджеров оптимизма в отношении Segezha Group сильно не добавилось: по большому счёту прозвучали просто слова и оптимистичные ожидания, толком не подкреплённые цифрами и фактами, надежды на космический рост цен на пиломатериалы и вера на существенное снижение ключевой ставки, которая после пятничной пресс-конференции ЦБ вряд ли имеет место быть, по крайней мере в перспективе текущего года.

По-прежнему не считаю покупку акций Сегежи перспективной инвестиционной идеей, и в этом смысле я по-прежнему призываю вас обращать внимание в первую очередь на облигации компании (сам я, как вы помните, тоже их прикупил в конце прошлого года). Здесь перспектив побольше, да и доходность очень даже внушительная.

❤️ Не забывайте ставить лайк под этим постом, если дочитали его до конца и он показался вам полезным и интересным. Ну и конечно же хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

АФК Система оценена справедливо, но впереди четыре IPO

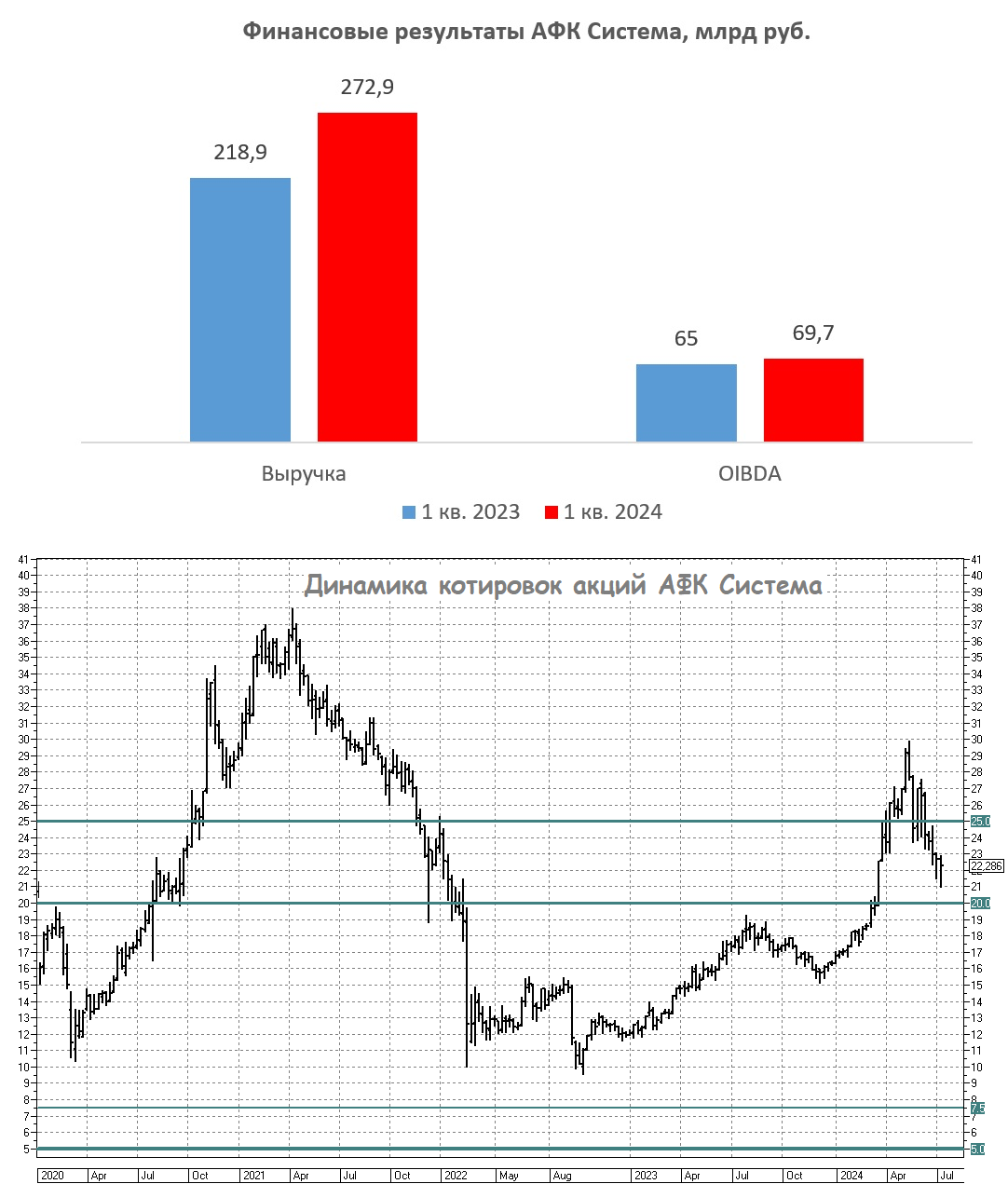

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Ключевая ставка повышена до 19%. Как жить дальше?

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

{kind=link}