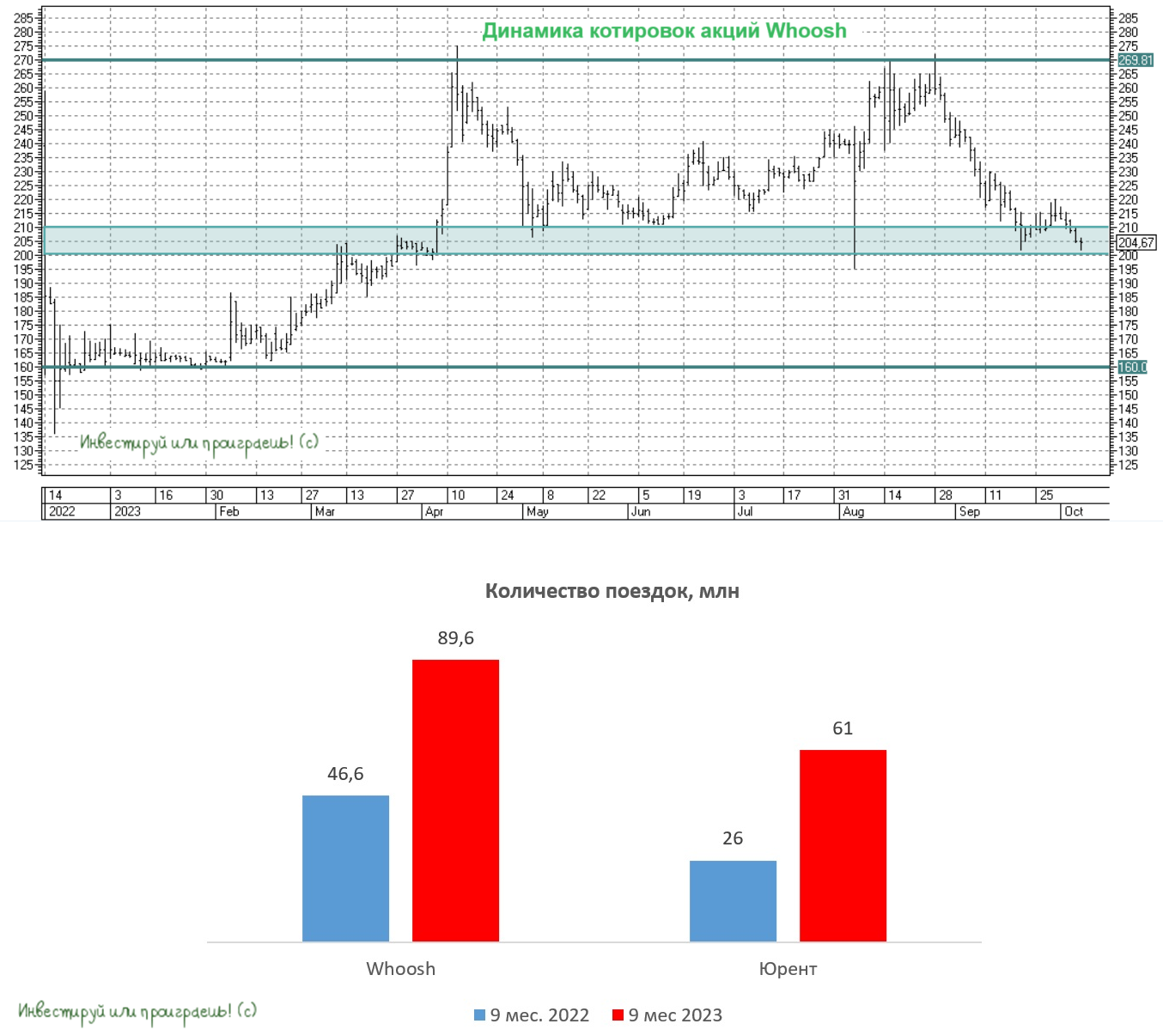

Whoosh сохраняет высокие темпы роста, но конкуренты не дремлют

🛴 Лидер российского рынка кикшеринга Whoosh представил свои операционные результаты за 9m2023, поэтому самое время в них заглянуть.

📈 Количество поездок с января по сентябрь увеличилось на +92% (г/г) до 89,6 млн, благодаря росту клиентской базы за счёт региональной экспансии. На конец отчётного периода сервис Whoosh был представлен уже в 53 российских городах, а количество зарегистрированных аккаунтов увеличилось на +73% (г/г) до 19,6 млн.

📈 Отрадно отметить также и рост кол-ва поездок на активного пользователя – показатель вырос сразу на +43% (г/г) до 13,7 поездок.

“Успешные операционные результаты за 9m2023 показывают, что наш сервис пользуется стабильным спросом пользователей не только в жаркие летние месяцы, но и осенью. Самокаты используют ежедневно как транспорт”, – поведал ген. директор Whoosh Дмитрий Чуйко.

📊 А как дела обстоят у конкурентов?

Urent (Юрент), основной конкурент и компания №2 в отечественном каршеринге, в отчётном периоде увеличил кол-во поездок на +134% (г/г) до 61 млн. Сервис представлен в 150 городах, где компания открыла как собственные офисы, так и привлекла региональных партнёров.

При этом продолжительность 80% поездок у Юрента составила около 10 минут, еще 10% поездок около 20 минут. Таким образом, стоимость средней поездки составляет около 120 руб. К слову, у Whoosh средняя стоимость поездки составляет примерно аналогичную величину и очень маловероятно, что мы увидим рост показателя в среднесрочной перспективе, ввиду жёсткой конкуренции в секторе.

⚖️ Можно выделить 2 важных отличия в бизнес-моделях Whoosh и Юрент:

1️⃣ Юрент входит в экосистемную подписку МТС Premium, охват которой на середину года составил 14,1 млн клиентов. МТС является миноритарным акционером Юрент с долей 11,8%. Поскольку клиентская база МТС Premium растёт двузначными темпами, то у Юрента есть неплохое подспорье для роста бизнеса. Whoosh таким вхождением в экосистему похвастаться не может.

2️⃣ Юрент в большие города заходит сам, а в небольшие с численностью населения менее 200 тыс. человек заходит через партнёров по франшизе. У Whoosh франшиз нет, и в небольшие города он не заходит совсем, поскольку считает, что в данных локациях практически невозможно работать с приемлемым уровнем маржинальности.

🤷♂️ В декабре 2022 года Whoosh провёл IPO на Мосбирже, и тогда мало кто верил, что компании удастся сохранять высокие темпы роста в 2023 году, но результаты 9m2023 говорят об обратном. Безусловно, в отрасли будет сохраняться сильная конкуренция, и у компании может сократиться маржинальность бизнеса, однако рынок кикшеринга динамично развивается и можно ожидать сохранение высоких темпов роста.

Прекрасно понимаю, что многие инвесторы допускают такой сценарий, при котором власти могут полностью запретить самокаты, однако рискну предположить, что политики нацелены в первую очередь всё-таки на регулирование отрасли, а не на полный запрет, поскольку кикшеринг используется в качестве хорошей альтернативы городскому транспорту, особенно в условиях городских пробок. Поэтому в крайности впадать не надо.

👉 На IPO Whoosh (#WUSH) разместился с мультипликатором EV/EBITDA=7х, что адекватно для быстрорастущей транспортной компании. По итогам 2023 года количество поездок может превысить отметку 100 млн, что сигнализирует о выручке около 11 млрд руб. и EBITDA 4,5 млрд руб. В этом случаем мультипликатор EV/EBITDA=7х предполагает капитализацию 26,8 млрд руб. (240 руб. на акцию), и потенциал роста с текущих уровней составляет порядка 17,5%.

На мой взгляд, текущие уровни котировок акций Whoosh в районе 200+ весьма неплохо подходят для формирования долгосрочной позиции в этих бумагах. Разумеется, покупки эти должны быть дозированными и взвешенными, чтобы вы меня потом не спрашивали, откуда брать кэш, чтобы докупиться пониже.

❤️ Ставьте лайк, если иногда берёте в прокат самокаты Whoosh, а ещё лучше - поделитесь в комментариях своими впечатлениями и сравнениями с конкурентами. Было бы очень интересно почитать такую дискуссию.

© Инвестируй или проиграешь

🛴 Лидер российского рынка кикшеринга Whoosh представил свои операционные результаты за 9m2023, поэтому самое время в них заглянуть.

📈 Количество поездок с января по сентябрь увеличилось на +92% (г/г) до 89,6 млн, благодаря росту клиентской базы за счёт региональной экспансии. На конец отчётного периода сервис Whoosh был представлен уже в 53 российских городах, а количество зарегистрированных аккаунтов увеличилось на +73% (г/г) до 19,6 млн.

📈 Отрадно отметить также и рост кол-ва поездок на активного пользователя – показатель вырос сразу на +43% (г/г) до 13,7 поездок.

“Успешные операционные результаты за 9m2023 показывают, что наш сервис пользуется стабильным спросом пользователей не только в жаркие летние месяцы, но и осенью. Самокаты используют ежедневно как транспорт”, – поведал ген. директор Whoosh Дмитрий Чуйко.

📊 А как дела обстоят у конкурентов?

Urent (Юрент), основной конкурент и компания №2 в отечественном каршеринге, в отчётном периоде увеличил кол-во поездок на +134% (г/г) до 61 млн. Сервис представлен в 150 городах, где компания открыла как собственные офисы, так и привлекла региональных партнёров.

При этом продолжительность 80% поездок у Юрента составила около 10 минут, еще 10% поездок около 20 минут. Таким образом, стоимость средней поездки составляет около 120 руб. К слову, у Whoosh средняя стоимость поездки составляет примерно аналогичную величину и очень маловероятно, что мы увидим рост показателя в среднесрочной перспективе, ввиду жёсткой конкуренции в секторе.

⚖️ Можно выделить 2 важных отличия в бизнес-моделях Whoosh и Юрент:

1️⃣ Юрент входит в экосистемную подписку МТС Premium, охват которой на середину года составил 14,1 млн клиентов. МТС является миноритарным акционером Юрент с долей 11,8%. Поскольку клиентская база МТС Premium растёт двузначными темпами, то у Юрента есть неплохое подспорье для роста бизнеса. Whoosh таким вхождением в экосистему похвастаться не может.

2️⃣ Юрент в большие города заходит сам, а в небольшие с численностью населения менее 200 тыс. человек заходит через партнёров по франшизе. У Whoosh франшиз нет, и в небольшие города он не заходит совсем, поскольку считает, что в данных локациях практически невозможно работать с приемлемым уровнем маржинальности.

🤷♂️ В декабре 2022 года Whoosh провёл IPO на Мосбирже, и тогда мало кто верил, что компании удастся сохранять высокие темпы роста в 2023 году, но результаты 9m2023 говорят об обратном. Безусловно, в отрасли будет сохраняться сильная конкуренция, и у компании может сократиться маржинальность бизнеса, однако рынок кикшеринга динамично развивается и можно ожидать сохранение высоких темпов роста.

Прекрасно понимаю, что многие инвесторы допускают такой сценарий, при котором власти могут полностью запретить самокаты, однако рискну предположить, что политики нацелены в первую очередь всё-таки на регулирование отрасли, а не на полный запрет, поскольку кикшеринг используется в качестве хорошей альтернативы городскому транспорту, особенно в условиях городских пробок. Поэтому в крайности впадать не надо.

👉 На IPO Whoosh (#WUSH) разместился с мультипликатором EV/EBITDA=7х, что адекватно для быстрорастущей транспортной компании. По итогам 2023 года количество поездок может превысить отметку 100 млн, что сигнализирует о выручке около 11 млрд руб. и EBITDA 4,5 млрд руб. В этом случаем мультипликатор EV/EBITDA=7х предполагает капитализацию 26,8 млрд руб. (240 руб. на акцию), и потенциал роста с текущих уровней составляет порядка 17,5%.

На мой взгляд, текущие уровни котировок акций Whoosh в районе 200+ весьма неплохо подходят для формирования долгосрочной позиции в этих бумагах. Разумеется, покупки эти должны быть дозированными и взвешенными, чтобы вы меня потом не спрашивали, откуда брать кэш, чтобы докупиться пониже.

❤️ Ставьте лайк, если иногда берёте в прокат самокаты Whoosh, а ещё лучше - поделитесь в комментариях своими впечатлениями и сравнениями с конкурентами. Было бы очень интересно почитать такую дискуссию.

© Инвестируй или проиграешь

{kind=link}

🔥 Конфликт на Ближнем Востоке и российский фондовый рынок

На фоне военных действий на Ближнем Востоке, которые неожиданно вспыхнули в субботу, товарные рынки сегодня демонстрируют положительную динамику:

📈 Золото прибавляет на +1,0%, т.к. это это традиционно самыйм популярный актив-убежище в подобных случаях.

📈 Цены на нефть подскочили сегодня и вовсе на +4%, т.к. любые конфликты на Ближнем Востоке – это всегда дополнительные риски для поставок. А в случае с Израилем и Палестиной так тем более, т.к. сейчас тяжело загадывать, какие страны в итоге втянутся в эту войну, и к каким последствиям это в итоге приведёт. Достаточно по каким-то причинам прервать поставки чёрного золота из Ирана – и можно не сомневаться, что фьючерсы на Brent быстро улетят выше $100 за баррель.

📈 На +12% дорожают сегодня даже цены на газ (TTF), но тут скорее случайное совпадение, и настоящая причина роста совершенно в другом: новости об утечке газа в трубопроводе в Балтийском море, который соединяет энергосистемы Эстонии и Финляндии.

🇷🇺 Любопытно, но на этом фоне российский рубль продолжает слабеть по отношению к доллару, и на текущий момент торгуется выше 101 руб. (а я намекал вам начинать привыкать к трёхзначным ценникам за бакс!). А потому экспортёры (а особенно нефтедобытчики) продолжают радоваться текущей конъюнктуре, а индекс Мосбиржи (#micex) встречает понедельник на позитиве, прибавляя более чем на +1%, по сравнению с закрытием в пятницу.

Так что те, кто мечтает о коррекции на российском фондовом рынке, должны запастись терпением. Прошло уже чуть больше года с момента громкой новости о старте частичной мобилизации в нашей стране, и если индекс Мосбиржи прибавит от текущих уровней ещё на 400 пунктов, то можно будет говорить о его двукратном его росте с прошлогодних минимумов!

👉 А вы говорите, зарабатывать на нашем рынке нельзя… Можно! Если покупать, когда все боятся это делать, и продавать, когда у всех вдруг открывается жадность.

Ну и конечно же, надо воспитывать в себе терпение, благодаря которому вы должны избавиться от соблазна покупать подорожавшие акции широким фронтом, предпочитая сейчас лучше покупать облигации, не только чтобы припарковать под хороший процент свой кэш, но и чтобы однажды, в один прекрасный (или не очень) момент наброситься на подешевевшие акции, если глубокая коррекция вдруг произойдёт. На фоне очередного чёрного лебедя, который достаточно часто посещает нашу страну в последние годы…

❤️ Если дочитали этот пост до конца и согласны со мной - ставьте лайк! Если не согласны - тоже поставьте, но обязательно напишите в комментариях свою точку зрения, с удовольствием подискутируем на эту тему.

© Инвестируй или проиграешь

На фоне военных действий на Ближнем Востоке, которые неожиданно вспыхнули в субботу, товарные рынки сегодня демонстрируют положительную динамику:

📈 Золото прибавляет на +1,0%, т.к. это это традиционно самыйм популярный актив-убежище в подобных случаях.

📈 Цены на нефть подскочили сегодня и вовсе на +4%, т.к. любые конфликты на Ближнем Востоке – это всегда дополнительные риски для поставок. А в случае с Израилем и Палестиной так тем более, т.к. сейчас тяжело загадывать, какие страны в итоге втянутся в эту войну, и к каким последствиям это в итоге приведёт. Достаточно по каким-то причинам прервать поставки чёрного золота из Ирана – и можно не сомневаться, что фьючерсы на Brent быстро улетят выше $100 за баррель.

📈 На +12% дорожают сегодня даже цены на газ (TTF), но тут скорее случайное совпадение, и настоящая причина роста совершенно в другом: новости об утечке газа в трубопроводе в Балтийском море, который соединяет энергосистемы Эстонии и Финляндии.

🇷🇺 Любопытно, но на этом фоне российский рубль продолжает слабеть по отношению к доллару, и на текущий момент торгуется выше 101 руб. (а я намекал вам начинать привыкать к трёхзначным ценникам за бакс!). А потому экспортёры (а особенно нефтедобытчики) продолжают радоваться текущей конъюнктуре, а индекс Мосбиржи (#micex) встречает понедельник на позитиве, прибавляя более чем на +1%, по сравнению с закрытием в пятницу.

Так что те, кто мечтает о коррекции на российском фондовом рынке, должны запастись терпением. Прошло уже чуть больше года с момента громкой новости о старте частичной мобилизации в нашей стране, и если индекс Мосбиржи прибавит от текущих уровней ещё на 400 пунктов, то можно будет говорить о его двукратном его росте с прошлогодних минимумов!

👉 А вы говорите, зарабатывать на нашем рынке нельзя… Можно! Если покупать, когда все боятся это делать, и продавать, когда у всех вдруг открывается жадность.

Ну и конечно же, надо воспитывать в себе терпение, благодаря которому вы должны избавиться от соблазна покупать подорожавшие акции широким фронтом, предпочитая сейчас лучше покупать облигации, не только чтобы припарковать под хороший процент свой кэш, но и чтобы однажды, в один прекрасный (или не очень) момент наброситься на подешевевшие акции, если глубокая коррекция вдруг произойдёт. На фоне очередного чёрного лебедя, который достаточно часто посещает нашу страну в последние годы…

❤️ Если дочитали этот пост до конца и согласны со мной - ставьте лайк! Если не согласны - тоже поставьте, но обязательно напишите в комментариях свою точку зрения, с удовольствием подискутируем на эту тему.

© Инвестируй или проиграешь

{kind=link}

❓Почему рынок недвижимости не рухнул после резкого роста ключевой ставки?

🤔 Как показывает новейшая российская история, рынок недвижимости всегда очень болезненно реагировал на повышение процентных ставок в стране, однако текущая фаза повышения "ключа" в этом смысле является исключением из правил, и квадратные метры практически не потеряли интерес в глазах россиян, и уж тем более цены на жильё не спешат снижаться.

Ответ на этот вопрос банально прост: условия по льготным ипотечным программам, на фоне взлёта ключевой ставки до 13,0%, изменились незначительно, поэтому физлицам по-прежнему выгодно покупать жильё на первичном рынке. Так, в начале осени в 10 крупнейших российских банках средняя ставка по льготной ипотеке в новостройках увеличилась всего на +0,3 п.п. до 7,9%, а по семейной ипотеке показатель вырос на +0,4 п.п. до 5,9%.

Если бы не льготная ипотека, которую Правительство РФ ввело в начале 2020 года, то сейчас ставки по займам на недвижимость были бы в районе 14-15%, как это сейчас наблюдается на вторичном рынке. Зампред ЦБ РФ Алексей Заботкин на пресс-конференциях регулятора часто говорил о том, что ипотечная ставка в любой стране мире привязана к доходности 10-летних гособлигаций с премией в 2-3%. Сейчас доходность 10-летних ОФЗ 12,1%, поэтому ипотечные ставки в текущих рыночных условиях должны быть около 15%.

❗️ Льготная ипотека – ключевой драйвер роста бизнеса девелоперов!

💵 Девальвация рубля, которую мы наблюдаем в этом году, также играет в пользу сохранения высокого спроса (и цен) на жильё. Индекс московской недвижимости ДомКлик, который рассчитывается на основании агрегированных данных об ипотечных сделках и отражает среднюю стоимость квадратного метра недвижимости в столице, исторически коррелирует с валютным курсом USD/RUB. При росте доллара российское население на ментальном уровне резко начинает обращать внимание на недвижимость, чтобы защитить свой капитал от ослабления рубля.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что льготная ипотека является сейчас основным и единственным серьёзным драйвером роста для строительных компаний. Поэтому если вы являетесь счастливым акционером (или облигационером) российских публичных девелоперов, контролируйте свой инвестиционный страх! Скорее всего, он не имеет под собой серьёзных оснований.

© Инвестируй или проиграешь

🤔 Как показывает новейшая российская история, рынок недвижимости всегда очень болезненно реагировал на повышение процентных ставок в стране, однако текущая фаза повышения "ключа" в этом смысле является исключением из правил, и квадратные метры практически не потеряли интерес в глазах россиян, и уж тем более цены на жильё не спешат снижаться.

Ответ на этот вопрос банально прост: условия по льготным ипотечным программам, на фоне взлёта ключевой ставки до 13,0%, изменились незначительно, поэтому физлицам по-прежнему выгодно покупать жильё на первичном рынке. Так, в начале осени в 10 крупнейших российских банках средняя ставка по льготной ипотеке в новостройках увеличилась всего на +0,3 п.п. до 7,9%, а по семейной ипотеке показатель вырос на +0,4 п.п. до 5,9%.

Если бы не льготная ипотека, которую Правительство РФ ввело в начале 2020 года, то сейчас ставки по займам на недвижимость были бы в районе 14-15%, как это сейчас наблюдается на вторичном рынке. Зампред ЦБ РФ Алексей Заботкин на пресс-конференциях регулятора часто говорил о том, что ипотечная ставка в любой стране мире привязана к доходности 10-летних гособлигаций с премией в 2-3%. Сейчас доходность 10-летних ОФЗ 12,1%, поэтому ипотечные ставки в текущих рыночных условиях должны быть около 15%.

❗️ Льготная ипотека – ключевой драйвер роста бизнеса девелоперов!

💵 Девальвация рубля, которую мы наблюдаем в этом году, также играет в пользу сохранения высокого спроса (и цен) на жильё. Индекс московской недвижимости ДомКлик, который рассчитывается на основании агрегированных данных об ипотечных сделках и отражает среднюю стоимость квадратного метра недвижимости в столице, исторически коррелирует с валютным курсом USD/RUB. При росте доллара российское население на ментальном уровне резко начинает обращать внимание на недвижимость, чтобы защитить свой капитал от ослабления рубля.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что льготная ипотека является сейчас основным и единственным серьёзным драйвером роста для строительных компаний. Поэтому если вы являетесь счастливым акционером (или облигационером) российских публичных девелоперов, контролируйте свой инвестиционный страх! Скорее всего, он не имеет под собой серьёзных оснований.

© Инвестируй или проиграешь

{kind=link}

📉 Как известно, индекс RGBI отражает динамику изменения рыночной цены на корзину из ОФЗ с фиксированным купоном и позволяет наблюдать за поведением инвесторов на российском фондовом рынке. Рост показателя говорит об увеличении спроса на российский госдолг и об ожидании снижения ключевой ставки ЦБ, снижение показателя - об уменьшении спроса на российский госдолг и рисках дальнейшего повышения ключевой ставки.

Если взглянуть на график, приведённый ниже, именно второй вариант сейчас реализуется на практике, и наши утренние рассуждения о том, что Центробанк 27 октября 2023 года с большой вероятностью повысит ключевую ставку до 14,0-14,5%, получили ещё один аргумент в свою пользу.

🏦 Уже сейчас Центробанк фиксирует рост трендовой инфляции до 12,2% годовых, и те данные, которые публикует Росстат, ему неинтересны, поскольку это инфляция прошлого, а регулятор ориентируется всегда на будущий рост потребительских цен. За примером далеко ходить не надо: согласно цифрам Росстата инфляция в августе 2023 года составила 5,2%, и всё вроде бы неплохо, но август уже далеко позади, а ЦБ старается в первую очередь пытаться предсказывать будущее, которое он прогнозирует через модели трендовой инфляции, и данные модели пока не сулят ничего хорошего.

🤔 В случае повышения ключевой ставки на октябрьском заседании ЦБ, длинные ОФЗ станут ещё более привлекательной идеей для инвестиций, т.к. появится прекрасная возможность зафиксировать ещё большую доходность на длительный срок, в то время как рынок акций продолжит оставаться под давлением, т.к. привлекательность рискованных активов на этом фоне традиционно снижается.

Разумеется, это не касается экспортёров (особенно нефтедобывающие компании с текущими ценами на чёрное золото), для которых главным драйвером по-прежнему остаётся слабый рубль, оказывающий сейчас основную поддержку фин.показателям и потенциальным дивидендам за 2023 год. Но широким фронтом на российский рынок акций сейчас нужно смотреть очень осторожно, это точно. Уж извините меня, что постоянно об этом говорю...времена нынче такие! Когда-нибудь скажете мне за это спасибо.

❤️ Если поддерживаете мою точку зрения ставьте лайк! Если нет - тоже поставьте лайк (вам же не трудно), но обязательно в комментариях напишите свою точку зрения, попробуем подискутировать на эту тему.

👉 Ну и конечно же подписывайтесь на Инвестируй или проиграешь PREMIUM, где вашему вниманию предлагается много актуальной аналитики по российскому фондовому рынку, тезисы онлайн-конференций с эмитентами и все мои сделки по портфелю. С Нового года цена вырастет!

Если взглянуть на график, приведённый ниже, именно второй вариант сейчас реализуется на практике, и наши утренние рассуждения о том, что Центробанк 27 октября 2023 года с большой вероятностью повысит ключевую ставку до 14,0-14,5%, получили ещё один аргумент в свою пользу.

🏦 Уже сейчас Центробанк фиксирует рост трендовой инфляции до 12,2% годовых, и те данные, которые публикует Росстат, ему неинтересны, поскольку это инфляция прошлого, а регулятор ориентируется всегда на будущий рост потребительских цен. За примером далеко ходить не надо: согласно цифрам Росстата инфляция в августе 2023 года составила 5,2%, и всё вроде бы неплохо, но август уже далеко позади, а ЦБ старается в первую очередь пытаться предсказывать будущее, которое он прогнозирует через модели трендовой инфляции, и данные модели пока не сулят ничего хорошего.

🤔 В случае повышения ключевой ставки на октябрьском заседании ЦБ, длинные ОФЗ станут ещё более привлекательной идеей для инвестиций, т.к. появится прекрасная возможность зафиксировать ещё большую доходность на длительный срок, в то время как рынок акций продолжит оставаться под давлением, т.к. привлекательность рискованных активов на этом фоне традиционно снижается.

Разумеется, это не касается экспортёров (особенно нефтедобывающие компании с текущими ценами на чёрное золото), для которых главным драйвером по-прежнему остаётся слабый рубль, оказывающий сейчас основную поддержку фин.показателям и потенциальным дивидендам за 2023 год. Но широким фронтом на российский рынок акций сейчас нужно смотреть очень осторожно, это точно. Уж извините меня, что постоянно об этом говорю...времена нынче такие! Когда-нибудь скажете мне за это спасибо.

❤️ Если поддерживаете мою точку зрения ставьте лайк! Если нет - тоже поставьте лайк (вам же не трудно), но обязательно в комментариях напишите свою точку зрения, попробуем подискутировать на эту тему.

👉 Ну и конечно же подписывайтесь на Инвестируй или проиграешь PREMIUM, где вашему вниманию предлагается много актуальной аналитики по российскому фондовому рынку, тезисы онлайн-конференций с эмитентами и все мои сделки по портфелю. С Нового года цена вырастет!

{kind=link}

Свежий отчет МЭА негативен для акционеров Газпрома

✔️ Международное энергетическое агентство (МЭА) накануне представило обзор по мировому газовому рынку, поэтому самое время заглянуть в него и изучить.

✔️ МЭА ожидает замедление спроса на природный газ в ближайшие несколько лет, из-за сокращения потребления голубого топлива в Евросоюзе и США, при этом Индия и Китай по-прежнему будут предъявлять повышенный спрос на углеводороды. Африка – ещё один драйвер будущего роста спроса на газ.

✔️ Китай последние два года эффективно наращивает собственную добычу газа, что позволило ему сократить импорт голубого топлива по отношению к 2021 году. Это плохая новость для акционеров Газпрома, которые продолжают рассчитывать на хороший контракт по трубопроводу “Сила Сибири-2”, но условия, судя по всему, будут хуже, чем по “Сила Сибири-1”.

Согласитесь, это вполне объяснимо: за последние полтора года Газпром практически лишился европейского рынка сбыта и находится сейчас не в той позиции, чтобы диктовать свои условия. К тому же, импорт СПГ у Пекина так и не восстановился до уровня 2021 года, и возможно не восстановится даже в 4Q2023, поскольку Поднебесная находится на грани дефляции, а в такие периоды традиционно наблюдается замедление спроса на топливо.

✔️ С 2025 года следует ожидать снижения цен на СПГ, за счёт запуска новых заводов на Ближнем Востоке, в Северной Америке и Австралии. Соединённые Штаты могут выйти на 1-е место в мире по экспорту сжиженного природного газа (СПГ). Акционерам НОВАТЭКа не стоит расслабляться – гигантские планы на росту производства СПГ вынашивает не только Леонид Михельсон, но и конкуренты.

✔️ МЭА не исключает роста цен на природный газ зимой, если наступят сильные холода, однако при обычной погоде не стоит рассчитывать на рост цен, поскольку страны Евросоюза вошли в отопительный сезон с заполненностью подземных хранилищ на уровне 96% (!!!). Чтобы вы понимали, в 2021 и 2022 гг. данный показатель составлял 72% и 92% соответственно. Однозначно плохая новость для Газпрома, который последний год вещает о проблемах европейского газового рынка, однако на практике всё вышло иначе, и рискну предположить, что менеджмент “национального достояния” просто не ожидал, что ЕС возьмёт - и сократит (пусть даже вынужденно) потребление газа в промышленности.

👉 Свежий отчет МЭА в большей степени негативен для Газпрома (#GAZP) и в меньшей степени для НОВАТЭКа (#NVTK), который всё-таки является более гибким в плане экспортных поставок СПГ.

❤️ Спасибо, что дочитали этот пост до конца. Очень надеюсь, что он оказался полезным и информативным для вас.

© Инвестируй или проиграешь

✔️ Международное энергетическое агентство (МЭА) накануне представило обзор по мировому газовому рынку, поэтому самое время заглянуть в него и изучить.

✔️ МЭА ожидает замедление спроса на природный газ в ближайшие несколько лет, из-за сокращения потребления голубого топлива в Евросоюзе и США, при этом Индия и Китай по-прежнему будут предъявлять повышенный спрос на углеводороды. Африка – ещё один драйвер будущего роста спроса на газ.

✔️ Китай последние два года эффективно наращивает собственную добычу газа, что позволило ему сократить импорт голубого топлива по отношению к 2021 году. Это плохая новость для акционеров Газпрома, которые продолжают рассчитывать на хороший контракт по трубопроводу “Сила Сибири-2”, но условия, судя по всему, будут хуже, чем по “Сила Сибири-1”.

Согласитесь, это вполне объяснимо: за последние полтора года Газпром практически лишился европейского рынка сбыта и находится сейчас не в той позиции, чтобы диктовать свои условия. К тому же, импорт СПГ у Пекина так и не восстановился до уровня 2021 года, и возможно не восстановится даже в 4Q2023, поскольку Поднебесная находится на грани дефляции, а в такие периоды традиционно наблюдается замедление спроса на топливо.

✔️ С 2025 года следует ожидать снижения цен на СПГ, за счёт запуска новых заводов на Ближнем Востоке, в Северной Америке и Австралии. Соединённые Штаты могут выйти на 1-е место в мире по экспорту сжиженного природного газа (СПГ). Акционерам НОВАТЭКа не стоит расслабляться – гигантские планы на росту производства СПГ вынашивает не только Леонид Михельсон, но и конкуренты.

✔️ МЭА не исключает роста цен на природный газ зимой, если наступят сильные холода, однако при обычной погоде не стоит рассчитывать на рост цен, поскольку страны Евросоюза вошли в отопительный сезон с заполненностью подземных хранилищ на уровне 96% (!!!). Чтобы вы понимали, в 2021 и 2022 гг. данный показатель составлял 72% и 92% соответственно. Однозначно плохая новость для Газпрома, который последний год вещает о проблемах европейского газового рынка, однако на практике всё вышло иначе, и рискну предположить, что менеджмент “национального достояния” просто не ожидал, что ЕС возьмёт - и сократит (пусть даже вынужденно) потребление газа в промышленности.

👉 Свежий отчет МЭА в большей степени негативен для Газпрома (#GAZP) и в меньшей степени для НОВАТЭКа (#NVTK), который всё-таки является более гибким в плане экспортных поставок СПГ.

❤️ Спасибо, что дочитали этот пост до конца. Очень надеюсь, что он оказался полезным и информативным для вас.

© Инвестируй или проиграешь

{kind=link}

📝 Свежая новость для акционеров МТС и АФК Система

Интерфакс со ссылкой на владельца АФК Система Владимира Евтушенкова сегодня сообщил, что IPO МТС-банка вряд ли состоится в 2024 году.

"В следующем году, боюсь, что нет", - сказал Евтушенков в кулуарах РЭН-2023, отвечая на вопрос о возможности проведения IPO финансовой организации в 2024 году.

📌 Напомню, МТС-банк на 100% принадлежит МТС, долей в котором в свою очередь владеет АФК Система (42,09%). С февраля 2023 года банк находится под санкциями США и Великобритании, однако ещё тогда глава МТС Вячеслав Николаев уверенно заявлял, что западные санкции не оказали сильного негативного влияния на бизнес МТС Банка, поскольку большинство операций осуществляется в России. И в это действительно можно поверить.

🤔 Кстати, тогда же, в начале апреля 2023 года, тот же Вячеслав Николаев так ответил на вопрос о возможности проведения IPO МТС-банка в текущих реалиях:

"Технически банк готов к IPO, но оно состоится при более благоприятной рыночной конъюнктуре, поскольку сейчас придется продавать свою долю задёшево".

👉 Для котировок акций МТС (#MTSS) и АФК Система (#AFKS) сегодняшняя новость в целом нейтральная, однако для себя отметим, что про IPO МТС-банка на ближайшие пару лет можно точно забыть. Если, конечно, геополитическая обстановка в стране резко не улучшится, и планы резко не поменяются.

© Инвестируй или проиграешь

Интерфакс со ссылкой на владельца АФК Система Владимира Евтушенкова сегодня сообщил, что IPO МТС-банка вряд ли состоится в 2024 году.

"В следующем году, боюсь, что нет", - сказал Евтушенков в кулуарах РЭН-2023, отвечая на вопрос о возможности проведения IPO финансовой организации в 2024 году.

📌 Напомню, МТС-банк на 100% принадлежит МТС, долей в котором в свою очередь владеет АФК Система (42,09%). С февраля 2023 года банк находится под санкциями США и Великобритании, однако ещё тогда глава МТС Вячеслав Николаев уверенно заявлял, что западные санкции не оказали сильного негативного влияния на бизнес МТС Банка, поскольку большинство операций осуществляется в России. И в это действительно можно поверить.

🤔 Кстати, тогда же, в начале апреля 2023 года, тот же Вячеслав Николаев так ответил на вопрос о возможности проведения IPO МТС-банка в текущих реалиях:

"Технически банк готов к IPO, но оно состоится при более благоприятной рыночной конъюнктуре, поскольку сейчас придется продавать свою долю задёшево".

👉 Для котировок акций МТС (#MTSS) и АФК Система (#AFKS) сегодняшняя новость в целом нейтральная, однако для себя отметим, что про IPO МТС-банка на ближайшие пару лет можно точно забыть. Если, конечно, геополитическая обстановка в стране резко не улучшится, и планы резко не поменяются.

© Инвестируй или проиграешь

{kind=link}

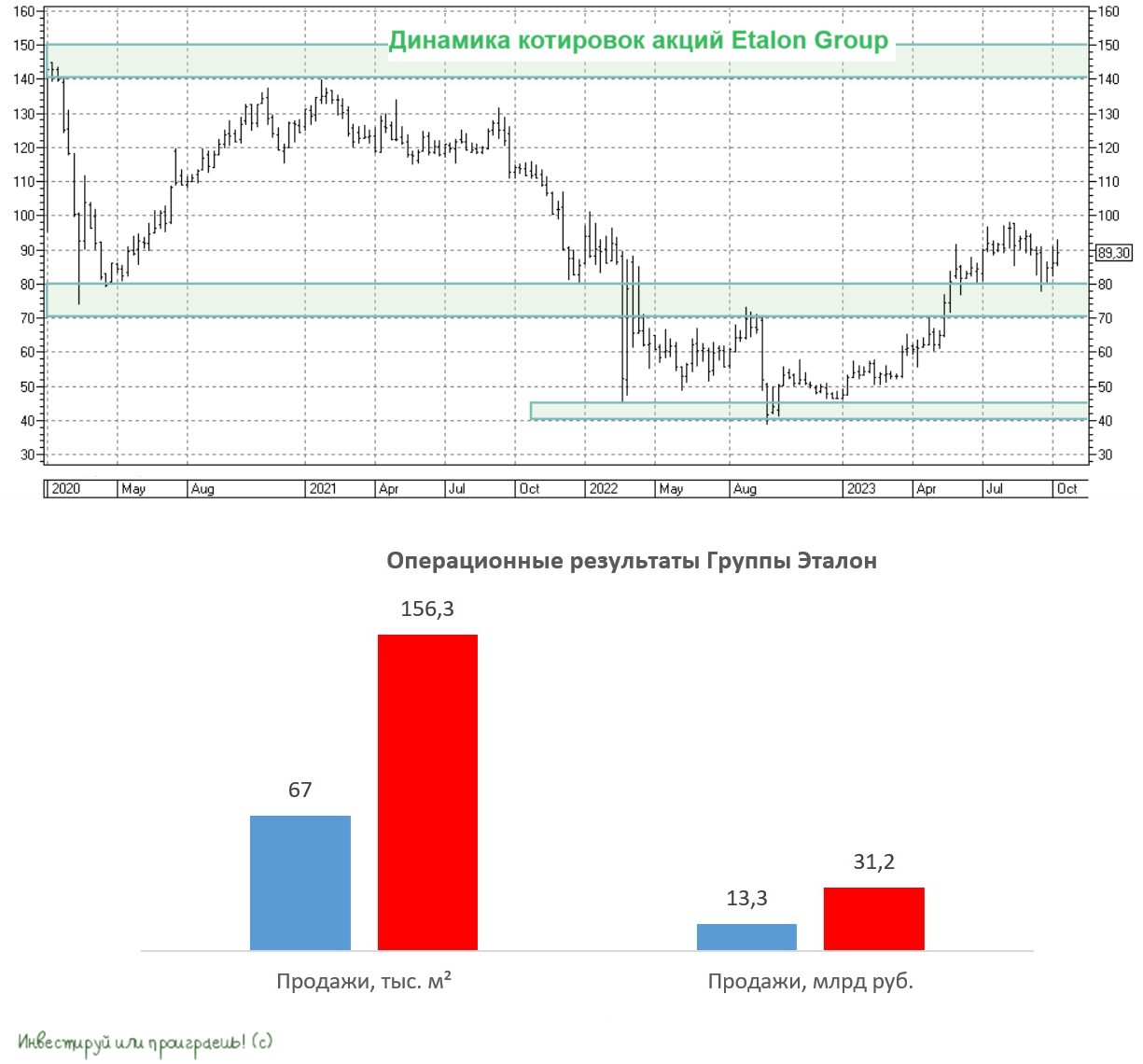

Эталон вышел на локальный пик продаж?

🏗 Группа Эталон представила накануне операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть и проанализировать вместе с вами. Данный пост станет прекрасным дополнением к нашему большому посту "Свежий взгляд на застройщиков", который был опубликован в премиум-канале в начале этой недели. Итак, поехали!

📈 Продажи Группы Эталон с июля по сентябрь увеличились на внушительные +133% (г/г) до 31,2 млрд руб. Причём столь сильный рост обусловлен как низкой базой, так и динамичным развитием бизнеса. Компания расширяет географию продаж и проводит сделки M&A. Если убрать эффект низкой базы и сравнить показатель с 3 кв. 2021 года, то рост составил бы +69,5%, что также является блестящим результатом.

При этом если смотреть на ценовую динамику жилья, то можно увидеть, что в Москве и Московской области цены в среднем выросли на +1% (г/г), в регионах рост составил +7% (г/г), а в Питере цены и вовсе упали на -3% (г/г). Все участники отрасли дружно сходятся во мнении, что в Москве и Питере цены будут расти медленнее, чем в регионах, поэтому в лидерах рынка будут те девелоперы, которые смогут быстро масштабировать бизнес на региональных рынках Урала, Сибири и Юга, поскольку там формируется хороший потенциал роста.

📊 Доля ипотечных договоров в структуре продаж в отчётном периоде увеличилась на 1 п.п. до 72%. В связи с резким ростом ставок по базовым ипотечным программам покупатели больше заинтересованы в приобретении жилья на первичном, а не вторичном рынке.

«Мы планируем продолжать активную работу по масштабированию бизнеса. Усиление присутствия на перспективных региональных рынках с устойчивым спросом позволит компании выйти на траекторию роста, опережающую рынок, и кратно увеличить объёмы продаж и выручки в ближайшие годы», - поведал президент Группы Эталон Геннадий Щербина.

💼 Что касается долговой нагрузки, то она по-прежнему находится на комфортном уровне. Соотношение чистого корпоративного долга и EBITDA до распределения стоимости приобретения активов на конец сентября 2023 года составило 0,9х.

⚖️ Отчётность Эталона оставила у нас двоякое впечатление:

🔼 С одной стороны, менеджмент весной обещал сильный рост продаж и выполнил свои обещания, что не может не радовать.

🔽 С другой стороны, ухудшение условий по ипотечным программам, как на фоне повышения ставки, так и за счёт увеличения минимального взноса, может вызвать замедление темпов роста бизнеса. Результаты за 3 кв. 2023 года безусловно отличные, но не пиковые ли это значения, вот в чём вопрос?

👉 Пожалуй, в текущей ситуации самым лучшим решением в бумагах Эталона (ETLN) будет дождаться операционных результатов за 4Q2023, которые компания представит общественности уже в начале следующего года, и если мы не увидим замедления бизнеса, то они вполне могут быть интересны для покупок, поскольку девелопер является потенциальным кандидатом на редомициляцию.

АФК Система за последние два года не провела ни одного IPO дочерних компаний, и кэш в виде дивидендов от Эталона холдингу явно не помешает. Не исключено, что о редомициляции будет объявлено в ближайшее время, и на этом фоне бумаги могут протестировать психологический уровень в 100 руб. Если вы любитель лотерей, то можете попробовать сделать ставку на это и формировать позицию по текущим ценникам, не дожидаясь результатов 4Q2023. Я же, пожалуй, всё-таки подожду и спешить не буду.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Ваша обратная связь стимулирует нас трудиться для вас с удвоенной энергией!

© Инвестируй или проиграешь

🏗 Группа Эталон представила накануне операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть и проанализировать вместе с вами. Данный пост станет прекрасным дополнением к нашему большому посту "Свежий взгляд на застройщиков", который был опубликован в премиум-канале в начале этой недели. Итак, поехали!

📈 Продажи Группы Эталон с июля по сентябрь увеличились на внушительные +133% (г/г) до 31,2 млрд руб. Причём столь сильный рост обусловлен как низкой базой, так и динамичным развитием бизнеса. Компания расширяет географию продаж и проводит сделки M&A. Если убрать эффект низкой базы и сравнить показатель с 3 кв. 2021 года, то рост составил бы +69,5%, что также является блестящим результатом.

При этом если смотреть на ценовую динамику жилья, то можно увидеть, что в Москве и Московской области цены в среднем выросли на +1% (г/г), в регионах рост составил +7% (г/г), а в Питере цены и вовсе упали на -3% (г/г). Все участники отрасли дружно сходятся во мнении, что в Москве и Питере цены будут расти медленнее, чем в регионах, поэтому в лидерах рынка будут те девелоперы, которые смогут быстро масштабировать бизнес на региональных рынках Урала, Сибири и Юга, поскольку там формируется хороший потенциал роста.

📊 Доля ипотечных договоров в структуре продаж в отчётном периоде увеличилась на 1 п.п. до 72%. В связи с резким ростом ставок по базовым ипотечным программам покупатели больше заинтересованы в приобретении жилья на первичном, а не вторичном рынке.

«Мы планируем продолжать активную работу по масштабированию бизнеса. Усиление присутствия на перспективных региональных рынках с устойчивым спросом позволит компании выйти на траекторию роста, опережающую рынок, и кратно увеличить объёмы продаж и выручки в ближайшие годы», - поведал президент Группы Эталон Геннадий Щербина.

💼 Что касается долговой нагрузки, то она по-прежнему находится на комфортном уровне. Соотношение чистого корпоративного долга и EBITDA до распределения стоимости приобретения активов на конец сентября 2023 года составило 0,9х.

⚖️ Отчётность Эталона оставила у нас двоякое впечатление:

🔼 С одной стороны, менеджмент весной обещал сильный рост продаж и выполнил свои обещания, что не может не радовать.

🔽 С другой стороны, ухудшение условий по ипотечным программам, как на фоне повышения ставки, так и за счёт увеличения минимального взноса, может вызвать замедление темпов роста бизнеса. Результаты за 3 кв. 2023 года безусловно отличные, но не пиковые ли это значения, вот в чём вопрос?

👉 Пожалуй, в текущей ситуации самым лучшим решением в бумагах Эталона (ETLN) будет дождаться операционных результатов за 4Q2023, которые компания представит общественности уже в начале следующего года, и если мы не увидим замедления бизнеса, то они вполне могут быть интересны для покупок, поскольку девелопер является потенциальным кандидатом на редомициляцию.

АФК Система за последние два года не провела ни одного IPO дочерних компаний, и кэш в виде дивидендов от Эталона холдингу явно не помешает. Не исключено, что о редомициляции будет объявлено в ближайшее время, и на этом фоне бумаги могут протестировать психологический уровень в 100 руб. Если вы любитель лотерей, то можете попробовать сделать ставку на это и формировать позицию по текущим ценникам, не дожидаясь результатов 4Q2023. Я же, пожалуй, всё-таки подожду и спешить не буду.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Ваша обратная связь стимулирует нас трудиться для вас с удвоенной энергией!

© Инвестируй или проиграешь

{kind=link}

У Софтлайн амбициозная стратегия развития

📣 Компания Софтлайн провела вчера интересную закрытую онлайн-конференцию для инвесторов, куда пригласили и наше сообщество "Инвестируй или проиграешь". Разумеется, мы не могли отказать и приняли участие в этом мероприятии и предлагаем вашему вниманию основные тезисы:

💻 Стратегия развития компании базируется на четырех китах: глобальном росте российского IT-рынка на фоне ухода иностранных вендоров, расширения спектра ИТ-продуктов собственного производства (отсюда рост рентабельности бизнеса), эффективных сделках M&A и развитии бизнеса на рынках дружественных юрисдикций.

💻 Компания активно развивает собственные IT-решения, в частности, в сегменте облачных сервисов, которые генерируют высокую рентабельность, а также производит собственное «железо», ПО и другие продукты.

💻 Со следующего года Софтлайн планирует направлять на дивиденды не менее четверти прибыли. Из-за сезонности бизнеса, где львиная доля продаж приходится на четвёртый квартал, дивидендные выплаты будут один раз год. При этом менеджмент в настоящий момент не планирует проводить обратный выкуп акций.

💻 Софтлайн является ключевым дистрибьютором Группы Астра, вместе разрабатывая стратегию по выходу на рынки дружественных юрисдикций.

💻 SPO. Сегодня СД компании рассматривает цену размещения доп.акций. Мы поинтересовались, что это. По словам менеджмента, эта эмиссия была запланирована до IPO (в размере 44 млн акций) для целей крупной сделки. Затем сделка не состоялась, эмиссия была приостановлена и сейчас находится в подвешенном состоянии. СД собирается, чтобы определить ее цену, так как этого требует нынешняя публичность компании. В будущем эта эмиссия может быть выпущена. Вопрос теперь в том, с какой целью она будет выпущена. Хорошо, если это пойдет, например, на M&A сделки, которые добавляют value компании и, соответственно, инвесторам.

💻 До конца года менеджмент планирует войти в первый котировальный список Мосбиржи и попасть в индекс широкого рынка. Основная цель на 2024-2025 гг. - попасть в индекс Мосбиржи, что не может не радовать.

🧮 Менеджмент Софтлайн отказался озвучивать прогнозы на 2 полугодие 2023 года, поэтому предлагаю рассмотреть консервативный сценарий, при котором продажи сторонних решений могут составить 75 млрд руб., а продажи собственных продуктов 9 млрд руб. Для первого показателя используем мультипликатор EV/GMV=0,33х, а для второго показателя мультипликатор EV/S=5х. В этом случае весь бизнес можно оценить в 64,5 млрд руб., что предполагает потенциал роста котировок около +20% с текущих уровней. На мой взгляд, вполне неплохой потенциал роста для среднесрочного горизонта.

👉 Более того, в следующем году следует ожидать более высоких темпов роста бизнеса, поскольку госкомпаниям неминуемо придётся ускорить переход на отечественное ПО, а Софтлайн (#SOFL) является ключевым дистрибьютором для большинства российских вендоров.

❤️ Ставьте лайк, если такие посты для вас действительно являются полезными и интересными! Это будет мотивировать нас чаще принимать участие в подобных мероприятиях и делиться с вами основными тезисами.

© Инвестируй или проиграешь

📣 Компания Софтлайн провела вчера интересную закрытую онлайн-конференцию для инвесторов, куда пригласили и наше сообщество "Инвестируй или проиграешь". Разумеется, мы не могли отказать и приняли участие в этом мероприятии и предлагаем вашему вниманию основные тезисы:

💻 Стратегия развития компании базируется на четырех китах: глобальном росте российского IT-рынка на фоне ухода иностранных вендоров, расширения спектра ИТ-продуктов собственного производства (отсюда рост рентабельности бизнеса), эффективных сделках M&A и развитии бизнеса на рынках дружественных юрисдикций.

💻 Компания активно развивает собственные IT-решения, в частности, в сегменте облачных сервисов, которые генерируют высокую рентабельность, а также производит собственное «железо», ПО и другие продукты.

💻 Со следующего года Софтлайн планирует направлять на дивиденды не менее четверти прибыли. Из-за сезонности бизнеса, где львиная доля продаж приходится на четвёртый квартал, дивидендные выплаты будут один раз год. При этом менеджмент в настоящий момент не планирует проводить обратный выкуп акций.

💻 Софтлайн является ключевым дистрибьютором Группы Астра, вместе разрабатывая стратегию по выходу на рынки дружественных юрисдикций.

💻 SPO. Сегодня СД компании рассматривает цену размещения доп.акций. Мы поинтересовались, что это. По словам менеджмента, эта эмиссия была запланирована до IPO (в размере 44 млн акций) для целей крупной сделки. Затем сделка не состоялась, эмиссия была приостановлена и сейчас находится в подвешенном состоянии. СД собирается, чтобы определить ее цену, так как этого требует нынешняя публичность компании. В будущем эта эмиссия может быть выпущена. Вопрос теперь в том, с какой целью она будет выпущена. Хорошо, если это пойдет, например, на M&A сделки, которые добавляют value компании и, соответственно, инвесторам.

💻 До конца года менеджмент планирует войти в первый котировальный список Мосбиржи и попасть в индекс широкого рынка. Основная цель на 2024-2025 гг. - попасть в индекс Мосбиржи, что не может не радовать.

🧮 Менеджмент Софтлайн отказался озвучивать прогнозы на 2 полугодие 2023 года, поэтому предлагаю рассмотреть консервативный сценарий, при котором продажи сторонних решений могут составить 75 млрд руб., а продажи собственных продуктов 9 млрд руб. Для первого показателя используем мультипликатор EV/GMV=0,33х, а для второго показателя мультипликатор EV/S=5х. В этом случае весь бизнес можно оценить в 64,5 млрд руб., что предполагает потенциал роста котировок около +20% с текущих уровней. На мой взгляд, вполне неплохой потенциал роста для среднесрочного горизонта.

👉 Более того, в следующем году следует ожидать более высоких темпов роста бизнеса, поскольку госкомпаниям неминуемо придётся ускорить переход на отечественное ПО, а Софтлайн (#SOFL) является ключевым дистрибьютором для большинства российских вендоров.

❤️ Ставьте лайк, если такие посты для вас действительно являются полезными и интересными! Это будет мотивировать нас чаще принимать участие в подобных мероприятиях и делиться с вами основными тезисами.

© Инвестируй или проиграешь

{kind=link}

❗️Инверсия кривой доходности ОФЗ - верный сигнал на снижение ключевой ставки!

🤔 Для тех, кто не знает, спешу напомнить, что инверсия кривой доходности долгового рынка - это ситуация, при которой краткосрочные ставки оказываются выше долгосрочных. Знаете, чем интересна эта ситуация? Она всегда сигнализирует о будущем развороте кредитно-денежной политики Центробанка!

Центробанк ввёл ключевую ставку как понятие в сентябре 2013 года, и за минувшее с тех пор десятилетие у нас образовалась третья по счёту инверсия кривой доходности: первая была в октябре 2014 года, вторая - в октябре 2021 года и третья - в сентябре 2023 года.

Во время предыдущих двух инверсий Центробанк продолжал повышать ставки. Так, после инверсии в октябре 2014 года ставка была повышена с 8% до 17%, а разворот цикла случился через 4 месяца в феврале 2015 года (инфляция в момент инверсии составляла 8%). После инверсии в октябре 2021 года ставка была повышена с 7,5% до 20,0%, а разворот цикла случился через 5,5 месяцев в апреле 2022 года (инфляция в момент инверсии составляла 7,4%).

❓Какие выводы можно сделать из двух последних инверсий?

✔️ Во-первых, инфляция была на уровне ключевой ставки, поэтому регулятору в последующие месяцы пришлось сильно повышать ставку, поскольку высокую инфляцию невозможно быстро “притормозить”.

✔️ Во-вторых, через 4-6 месяцев наступал разворот цикла, после чего ЦБ бодро начинал снижать “ключ”.

👉 В нынешнюю инверсию инфляция находится на 7,8 п.п. ниже ключевой ставки, то есть регулятор начал заранее агрессивно повышать ставки, не дожидаясь выхода ситуации из-под контроля. Благодаря этому ЦБ может избежать участи повышения ставки до 17-20%, как это было в прошлые годы, но при всём при этом вполне может поднять ставку ещё на 0,5-1,0 п.п. на ближайшем заседании 27 октября 2023 года. По крайней мере, большого удивления это не вызовет.

Хотя после недавнего указа президента об обязательной продаже экспортной выручки уверенное покорение долларом отметки 100 руб. в этом году практически точно не состоится, т.к. навес долларовой экспортной выручки, которую теперь нужно будет в обязательном порядке обменивать на рубли, да ещё и на фоне высокой ключевой ставки в стране, точно поддержит рубль.

Ну а российские власти в очередной раз красноречиво продемонстрировали, насколько важным для них является удержание этого психологического барьера для валютной пары #USDRUB, а потому тактика продавать часть баксов на подходе к этой магической круглой отметке стала ещё более рабочей в текущих реалиях.

На этом фоне значительно повышается вероятность того, что дно по длинным облигациям, возможно, пройдено. А значит самое время начинать активно формировать в них свои долгосрочные позиции и перестать мечтать о ключевой ставке в 16%, 17% и тем более 20%. Если забыли - вернитесь чуть выше по этому посту и ещё раз перечитайте второй вывод, который нужно принять к сведению после наступления инверсии на долговом рынке...

❤️ Если дочитали этот пост до конца в пятницу 13-го ставьте лайк! Добро должно победить зло! И в жизни, и на фондовом рынке!

© Инвестируй или проиграешь

🤔 Для тех, кто не знает, спешу напомнить, что инверсия кривой доходности долгового рынка - это ситуация, при которой краткосрочные ставки оказываются выше долгосрочных. Знаете, чем интересна эта ситуация? Она всегда сигнализирует о будущем развороте кредитно-денежной политики Центробанка!

Центробанк ввёл ключевую ставку как понятие в сентябре 2013 года, и за минувшее с тех пор десятилетие у нас образовалась третья по счёту инверсия кривой доходности: первая была в октябре 2014 года, вторая - в октябре 2021 года и третья - в сентябре 2023 года.

Во время предыдущих двух инверсий Центробанк продолжал повышать ставки. Так, после инверсии в октябре 2014 года ставка была повышена с 8% до 17%, а разворот цикла случился через 4 месяца в феврале 2015 года (инфляция в момент инверсии составляла 8%). После инверсии в октябре 2021 года ставка была повышена с 7,5% до 20,0%, а разворот цикла случился через 5,5 месяцев в апреле 2022 года (инфляция в момент инверсии составляла 7,4%).

❓Какие выводы можно сделать из двух последних инверсий?

✔️ Во-первых, инфляция была на уровне ключевой ставки, поэтому регулятору в последующие месяцы пришлось сильно повышать ставку, поскольку высокую инфляцию невозможно быстро “притормозить”.

✔️ Во-вторых, через 4-6 месяцев наступал разворот цикла, после чего ЦБ бодро начинал снижать “ключ”.

👉 В нынешнюю инверсию инфляция находится на 7,8 п.п. ниже ключевой ставки, то есть регулятор начал заранее агрессивно повышать ставки, не дожидаясь выхода ситуации из-под контроля. Благодаря этому ЦБ может избежать участи повышения ставки до 17-20%, как это было в прошлые годы, но при всём при этом вполне может поднять ставку ещё на 0,5-1,0 п.п. на ближайшем заседании 27 октября 2023 года. По крайней мере, большого удивления это не вызовет.

Хотя после недавнего указа президента об обязательной продаже экспортной выручки уверенное покорение долларом отметки 100 руб. в этом году практически точно не состоится, т.к. навес долларовой экспортной выручки, которую теперь нужно будет в обязательном порядке обменивать на рубли, да ещё и на фоне высокой ключевой ставки в стране, точно поддержит рубль.

Ну а российские власти в очередной раз красноречиво продемонстрировали, насколько важным для них является удержание этого психологического барьера для валютной пары #USDRUB, а потому тактика продавать часть баксов на подходе к этой магической круглой отметке стала ещё более рабочей в текущих реалиях.

На этом фоне значительно повышается вероятность того, что дно по длинным облигациям, возможно, пройдено. А значит самое время начинать активно формировать в них свои долгосрочные позиции и перестать мечтать о ключевой ставке в 16%, 17% и тем более 20%. Если забыли - вернитесь чуть выше по этому посту и ещё раз перечитайте второй вывод, который нужно принять к сведению после наступления инверсии на долговом рынке...

❤️ Если дочитали этот пост до конца в пятницу 13-го ставьте лайк! Добро должно победить зло! И в жизни, и на фондовом рынке!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

📉 Смотрю я на акции ВСМПО-Ависма, и руки чешутся прикупить их по 40 000+ рублей. Собственно, после нашего недавнего мозгового штурма и анализа введённых против компании американских санкций такой план и был.

🧐 Однако смущает вот что. Доходность 10-летних облигаций США продолжает расти и уже достигла 4,7%! Чтобы вы понимали, это является самым высоким показателем с октября 2007 года, да и представители ФРС (в том числе глава регулятора Пауэлл) во время вчерашнего интервью прямым текстом намекали, что надо бы процентную ставку ещё поднимать.

На этом фоне мнение специалистов JPMorgan о том, что «назревает финансовый кризис, по мере роста доходности облигаций» звучит как очевидное пророчество, и при такой рыночной конъюнктуре давление на товарные рынки неминуемо усилится.

Не станет исключением и титан, цены на который сейчас всеми силами пытаются удержаться выше $6 за кг, однако серьёзные факторы поддержки на ум, честно говоря, не приходят. Поэтому есть большие опасения, что снижение мировых цен на титан продолжится, а общая негативная конъюнктура не будет способствовать росту аппетита к риску со стороны инвесторов, вынуждая их отдавать предпочтение скорее облигациям с аппетитной доходностью, нежели акциям, с риском серьёзной коррекции.

🤔 Поэтому в нашей рабочей таблице целевая цена на покупку акций ВСМПО-Ависма (#VSMO) пусть пока остаётся всё также на уровне 40 000+ руб., но я пока возьму паузу в этом вопросе, понаблюдаю за обстановкой на мировых финансовых и товарных площадках.

P.S. Если у вас другое мнение на этот счёт - буду рад услышать его в комментариях под этим постом и подискутировать вместе.

🧐 Однако смущает вот что. Доходность 10-летних облигаций США продолжает расти и уже достигла 4,7%! Чтобы вы понимали, это является самым высоким показателем с октября 2007 года, да и представители ФРС (в том числе глава регулятора Пауэлл) во время вчерашнего интервью прямым текстом намекали, что надо бы процентную ставку ещё поднимать.

На этом фоне мнение специалистов JPMorgan о том, что «назревает финансовый кризис, по мере роста доходности облигаций» звучит как очевидное пророчество, и при такой рыночной конъюнктуре давление на товарные рынки неминуемо усилится.

Не станет исключением и титан, цены на который сейчас всеми силами пытаются удержаться выше $6 за кг, однако серьёзные факторы поддержки на ум, честно говоря, не приходят. Поэтому есть большие опасения, что снижение мировых цен на титан продолжится, а общая негативная конъюнктура не будет способствовать росту аппетита к риску со стороны инвесторов, вынуждая их отдавать предпочтение скорее облигациям с аппетитной доходностью, нежели акциям, с риском серьёзной коррекции.

🤔 Поэтому в нашей рабочей таблице целевая цена на покупку акций ВСМПО-Ависма (#VSMO) пусть пока остаётся всё также на уровне 40 000+ руб., но я пока возьму паузу в этом вопросе, понаблюдаю за обстановкой на мировых финансовых и товарных площадках.

P.S. Если у вас другое мнение на этот счёт - буду рад услышать его в комментариях под этим постом и подискутировать вместе.

{kind=link}

🔥 Шторм на мировых товарных рынках энергоносителей

📈 Те сценарии на товарных рынках, о которых мы с вами рассуждали ещё в понедельник, на фоне усиления геополитических рисков в Израиле и Секторе Газа в частности и на Ближнем Востоке в целом, начинают реализовываться.

Цены на нефть марки Brent уже вплотную приблизились к уровню $90, а европейские цены на газ (TTF) впервые с марта 2023 года достигли отметку в $600 за тыс.кубометров.

Среди новых геополитических факторов, которые наложились буквально в последние дни на общий фон, можно отметить следующие:

✅ Обеспокоенность участников газового рынка, что мировые поставки энергоносителей могут нарушиться из-за перебоев в работе трубопроводов и конфликта между Израилем и ХАМАС.

✅ Израиль сократил объёмы экспорта газа в Египет, Финляндия заявила, что трубопровод мог быть поврежден в результате саботажа, а проблема с забастовками рабочих в Австралии по-прежнему не решена.

✅ США ужесточили свою программу санкций против экспорта российской нефти, что вызвало опасения по поводу предложения на и без того напряжённом рынке, а мировые запасы, по прогнозам, сократятся в течение 4Q2023 (Россия - второй по значимости производитель нефти и крупный экспортёр). В четверг США ввели первые санкции в отношении владельцев танкеров, перевозящих российскую нефть по цене выше установленного G7 предельного уровня в $60 за баррель, чтобы закрыть лазейки в этом механизме.

✅ Так или иначе сохраняется вероятность вовлечения Ирана в военный конфликт на Ближнем Востоке. По крайней мере, министр иностранных дел Ирана предупредил, что поддерживаемые Тегераном боевики могут открыть новый фронт в войне Израиля против ХАМАС, если блокада сектора Газы продолжится.

👉 В общем геополитические и военные риски на Ближнем Востоке сохраняются, я бы даже сказал усиливаются, а потому товарные рынки (в первую очередь энергоносителей) радостно раллируют на этом фоне. Посмотрим, как будут развиваться события на выходных, и какие котировки на нефть и газ мы увидим в понедельник, ну а пока российские нефтедобывающие компании на этом фоне чувствуют себя весьма неплохо, продолжая демонстрировать положительную динамику котировок и накапливая дивидендную базу для своих акционеров.

❤️ Продолжайте верить в отечественный фондовый рынок, любите дивиденды и не забывайте отдыхать! Хороших вам выходных и набирайтесь сил перед очередной рабочей неделей!

© Инвестируй или проиграешь

📈 Те сценарии на товарных рынках, о которых мы с вами рассуждали ещё в понедельник, на фоне усиления геополитических рисков в Израиле и Секторе Газа в частности и на Ближнем Востоке в целом, начинают реализовываться.

Цены на нефть марки Brent уже вплотную приблизились к уровню $90, а европейские цены на газ (TTF) впервые с марта 2023 года достигли отметку в $600 за тыс.кубометров.

Среди новых геополитических факторов, которые наложились буквально в последние дни на общий фон, можно отметить следующие:

✅ Обеспокоенность участников газового рынка, что мировые поставки энергоносителей могут нарушиться из-за перебоев в работе трубопроводов и конфликта между Израилем и ХАМАС.

✅ Израиль сократил объёмы экспорта газа в Египет, Финляндия заявила, что трубопровод мог быть поврежден в результате саботажа, а проблема с забастовками рабочих в Австралии по-прежнему не решена.

✅ США ужесточили свою программу санкций против экспорта российской нефти, что вызвало опасения по поводу предложения на и без того напряжённом рынке, а мировые запасы, по прогнозам, сократятся в течение 4Q2023 (Россия - второй по значимости производитель нефти и крупный экспортёр). В четверг США ввели первые санкции в отношении владельцев танкеров, перевозящих российскую нефть по цене выше установленного G7 предельного уровня в $60 за баррель, чтобы закрыть лазейки в этом механизме.

✅ Так или иначе сохраняется вероятность вовлечения Ирана в военный конфликт на Ближнем Востоке. По крайней мере, министр иностранных дел Ирана предупредил, что поддерживаемые Тегераном боевики могут открыть новый фронт в войне Израиля против ХАМАС, если блокада сектора Газы продолжится.

👉 В общем геополитические и военные риски на Ближнем Востоке сохраняются, я бы даже сказал усиливаются, а потому товарные рынки (в первую очередь энергоносителей) радостно раллируют на этом фоне. Посмотрим, как будут развиваться события на выходных, и какие котировки на нефть и газ мы увидим в понедельник, ну а пока российские нефтедобывающие компании на этом фоне чувствуют себя весьма неплохо, продолжая демонстрировать положительную динамику котировок и накапливая дивидендную базу для своих акционеров.

❤️ Продолжайте верить в отечественный фондовый рынок, любите дивиденды и не забывайте отдыхать! Хороших вам выходных и набирайтесь сил перед очередной рабочей неделей!

© Инвестируй или проиграешь

{kind=link}

🧐 Точно помню, что периодически я обещал вас радовать полезными постами с нашего закрытого канала Инвестируй или проиграешь PREMIUM, и сегодняшний прекрасный воскресный день - это тот самый случай!

Укрывайтесь пледом, переходите по ссылке, приведённой ниже, и вкушайте полезный аналитический материал. Пост августовский, но все тезисы продолжают оставаться актуальными и на сегодняшний день:

https://teletype.in/@invest_or_lost/bj2zxxzJ4um

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Хочешь быть миллионером? Стань татарским акционером!

📈 Акции Татнефти с начала 2023 года подорожали на +67% и входят в число лидеров отечественного нефтегазового сектора. Давайте в рамках...

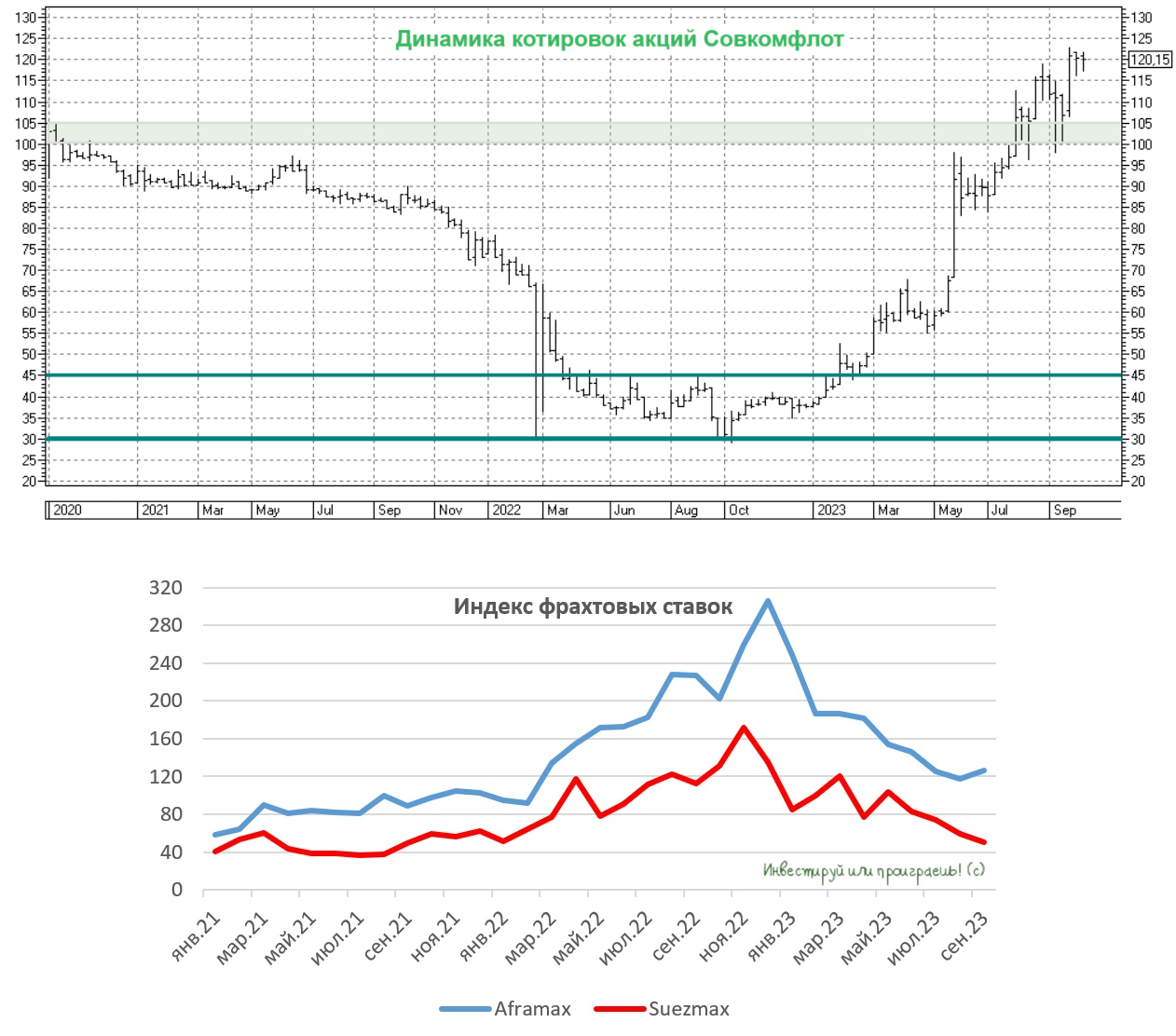

Совкомфлот: фрахтовые ставки демонстрируют неоднозначную динамику

🛢 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2023 года, в котором он традиционно публикует динамику фрахтовых ставок, поэтому предлагаю заглянуть в отчёт и проанализировать перспективы Совкомфлота, акции которого пытаются закрепиться на исторических максимумах в районе 120 руб.

⛴ Во второй половине ноября Совкомфлот представит свои финансовые результаты за 3 кв. и 9 мес. 2023 года, и через динамику фрахта мы сейчас попробуем спрогнозировать показатели компании. Поскольку крупнейший отечественный морской перевозчик не раскрывает прошлогодние финансовые показатели, то будем сравнивать текущие результаты с показателями 2021 года, другого варианта у нас нет.

Итак, в 3 кв. 2023 года индекс фрахтовых ставок на танкеры Aframax и Suezmax оказался на 40% выше аналогичного показателя двухлетней давности. Поскольку из-за геополитики компания была вынуждена продать порядка 20% флота, долларовая выручка в 3Q2023 должна быть на 12% выше показателя 2021 года - около $512 млн.

В долларовом эквиваленте результаты 3Q2023 получаются чуть хуже результатов 2Q2023, когда выручка составила $588 млн, при этом в рублях показатель будет на сопоставимом уровне 48 млрд руб., за счёт позитивного для компании эффекта девальвации национальной валюты, в то время как показатель EBITDA может составить около 33 млрд руб.

❗️Таким образом, ориентируемся на выручку и EBITDA по итогам 9m2023 на уровне 141 млрд и 100 млрд руб. соответственно.

В сентябре падение фрахтовых ставок Aframax прекратилось, и показатель даже немного подрос, а вот ставки Suezmax продолжили снижение. В целом, ОПЕК считает, что неоднозначная динамика фрахтовых ставок сохранится в 4Q2023, и по разным типам танкеров и разным маршрутам будет наблюдаться как рост, так и снижение.

🧮 Скорее всего, финансовые результаты заключительного отрезка текущего года для Совкомфлота будут чуть хуже результатов 3Q2023, из-за сокращения фрахтовых ставок по танкерам Suezmax и небольшого укрепления рубля, на фоне нового указа о продаже валютной выручки экспортёрами.

Рассмотрим консервативный сценарий, при котором показатель EBITDA по итогам всего 2023 года составит 126 млрд руб. В этом случае мы получим мультипликатор EV/EBITDA=2,7х, при этом логистические компании оцениваются минимум с мультипликатором 4х.

👉 Поскольку в обозримом будущем Совкомфлот (#FLOT) будет только наращивать свои финансовые показатели, как за счёт увеличения перевозок по Северному морскому пути (СМП), так и за счёт девальвации рубля, акции компании по-прежнему интересны для долгосрочных покупок при ценнике ниже 100 руб. Ну а тем, кто держит эти бумаги, настоятельно рекомендую держать их и дальше в своих портфелях, в расчёте на щедрые дивиденды за 2023 год в размере 18 руб. на акцию, что по текущим котировкам сулит ДД=15%!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и дивиденды, ну и конечно же хорошей и успешной рабочей недели всем нам!

© Инвестируй или проиграешь

🛢 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2023 года, в котором он традиционно публикует динамику фрахтовых ставок, поэтому предлагаю заглянуть в отчёт и проанализировать перспективы Совкомфлота, акции которого пытаются закрепиться на исторических максимумах в районе 120 руб.

⛴ Во второй половине ноября Совкомфлот представит свои финансовые результаты за 3 кв. и 9 мес. 2023 года, и через динамику фрахта мы сейчас попробуем спрогнозировать показатели компании. Поскольку крупнейший отечественный морской перевозчик не раскрывает прошлогодние финансовые показатели, то будем сравнивать текущие результаты с показателями 2021 года, другого варианта у нас нет.

Итак, в 3 кв. 2023 года индекс фрахтовых ставок на танкеры Aframax и Suezmax оказался на 40% выше аналогичного показателя двухлетней давности. Поскольку из-за геополитики компания была вынуждена продать порядка 20% флота, долларовая выручка в 3Q2023 должна быть на 12% выше показателя 2021 года - около $512 млн.

В долларовом эквиваленте результаты 3Q2023 получаются чуть хуже результатов 2Q2023, когда выручка составила $588 млн, при этом в рублях показатель будет на сопоставимом уровне 48 млрд руб., за счёт позитивного для компании эффекта девальвации национальной валюты, в то время как показатель EBITDA может составить около 33 млрд руб.

❗️Таким образом, ориентируемся на выручку и EBITDA по итогам 9m2023 на уровне 141 млрд и 100 млрд руб. соответственно.

В сентябре падение фрахтовых ставок Aframax прекратилось, и показатель даже немного подрос, а вот ставки Suezmax продолжили снижение. В целом, ОПЕК считает, что неоднозначная динамика фрахтовых ставок сохранится в 4Q2023, и по разным типам танкеров и разным маршрутам будет наблюдаться как рост, так и снижение.

🧮 Скорее всего, финансовые результаты заключительного отрезка текущего года для Совкомфлота будут чуть хуже результатов 3Q2023, из-за сокращения фрахтовых ставок по танкерам Suezmax и небольшого укрепления рубля, на фоне нового указа о продаже валютной выручки экспортёрами.

Рассмотрим консервативный сценарий, при котором показатель EBITDA по итогам всего 2023 года составит 126 млрд руб. В этом случае мы получим мультипликатор EV/EBITDA=2,7х, при этом логистические компании оцениваются минимум с мультипликатором 4х.

👉 Поскольку в обозримом будущем Совкомфлот (#FLOT) будет только наращивать свои финансовые показатели, как за счёт увеличения перевозок по Северному морскому пути (СМП), так и за счёт девальвации рубля, акции компании по-прежнему интересны для долгосрочных покупок при ценнике ниже 100 руб. Ну а тем, кто держит эти бумаги, настоятельно рекомендую держать их и дальше в своих портфелях, в расчёте на щедрые дивиденды за 2023 год в размере 18 руб. на акцию, что по текущим котировкам сулит ДД=15%!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и дивиденды, ну и конечно же хорошей и успешной рабочей недели всем нам!

© Инвестируй или проиграешь

{kind=link}

📈 Самолёт: только вверх, только выше!

Котировки акций Группы Самолет впервые за последние 19 месяцев смогли покорить отметку в 4000 руб., полностью оправдывая наш позитивный настрой в отношении этой компании и красноречиво доказывая на деле, что это инвестиционный кейс №1 среди российских публичных застройщиков и девелоперов.

То, что Самолет – это устойчивая история роста, все уже прекрасно знают, и владеть бумагами такой растущей компании одно удовольствие. Особенно, когда речь идёт о девелопере с самой высокой рентабельностью по EBITDA на уровне 32,6% (согласно финансовым результатам по МСФО за 6m2023), менеджмент которого в первую очередь заинтересован в росте рыночной капитализации через мотивационную программу, привязанную к стоимости акций.

💼 С момента IPO, которое состоялось в 2020 году, компания всегда заявляла об амбициозной стратегии роста через географическую экспансию и сделки M&A, и продолжает придерживаться этого вектора до сих пор. В частности, в этом году была приобретена группа девелоперских компаний МИЦ, которая стала крупнейшей рыночной сделкой M&A в истории российского рынка недвижимости.

По данным в СМИ, сделка оценивается в 44 млрд рублей. Благодаря этой сделке к Самолету перешли все проекты МИЦ, как строящиеся, так и перспективные (в общей сложности их 11), а также земельные участки, управляющие компании, сети и т.д. Таким образом, всего Самолет получит контроль над 50 компаниями. Вот это я понимаю развитие! Причём эффект от покупки МИЦ начинает раскрываться только сейчас, и всё ещё впереди!

🏦 А теперь давайте вспомним наш любимый тезис о том, что льготная ипотека – это ключевой драйвер роста бизнеса девелоперов, благодаря которому на фоне высокой ключевой ставки в стране спрос ещё больше сместится в сторону первичного жилья, где сохраняются эти самые льготные ипотечные программы. При этом высокая ключевая ставка создаёт ещё больший перекос между первичным и вторичным рынком, потому что на первичном рынке ипотечные ставки практически не изменятся, в то время как вторичный рынок будет проседать, т.к. проценты по жилищным займам там будут рыночные (в районе 15%), а застройщики, воспользовавшись моментом, наверняка опять поднимут цены.

💸 Девальвация рубля, которую мы наблюдаем в этом году, также играет в пользу сохранения высокого спроса (и цен) на жильё. Так уж исторически сложилось в нашей стране, что при росте доллара российское население на ментальном уровне резко начинает обращать внимание на недвижимость, чтобы защитить свой капитал от ослабления рубля.

👉 Подводя итог всему вышесказанному, резюмируем, что финансовые результаты Самолета за 9m2023 ожидаются сильными на фоне всех тех факторов, о которых мы упомянули выше. Плюс ко всему давайте не забывать, что акции Самолета в очереди на включение в базу расчёта Индекса Мосбиржи и Индекса РТС, решение ожидается до конца ноября (в этом случае бумаги компании автоматически попадут в портфели пенсионных и инвестиционных фондов, а также страховых компаний, и спрос на них в моменте значительно вырастет), а программа обратного выкупа собственных акций на сумму до 10 млрд руб. находится сейчас в самом разгаре, и по данным на начало сентября Самолет пока потратил на buyback только 3,1 млрд руб. из запланированных 10 млрд руб.

В то время как ЛСР "буксует" и по-прежнему находится в поисках драйверов для развития своего бизнеса, ПИК ушёл в информационное "подполье" и очень неохотно выходит из него, а Эталону всё ещё мешает иностранная прописка, Группа Самолет (#SMLT) продолжает в этом смысле быть самым настоящим примером! Руководство компании активно коммуницирует с инвесторами, мотивационная программа менеджмента привязана к стоимости акций, а бизнес год от года исключительно растёт! И я продолжаю вас уверять, что рост котировок на текущих отметках не остановится, а обновление исторических максимумов - это лишь дело времени.

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

Котировки акций Группы Самолет впервые за последние 19 месяцев смогли покорить отметку в 4000 руб., полностью оправдывая наш позитивный настрой в отношении этой компании и красноречиво доказывая на деле, что это инвестиционный кейс №1 среди российских публичных застройщиков и девелоперов.

То, что Самолет – это устойчивая история роста, все уже прекрасно знают, и владеть бумагами такой растущей компании одно удовольствие. Особенно, когда речь идёт о девелопере с самой высокой рентабельностью по EBITDA на уровне 32,6% (согласно финансовым результатам по МСФО за 6m2023), менеджмент которого в первую очередь заинтересован в росте рыночной капитализации через мотивационную программу, привязанную к стоимости акций.

💼 С момента IPO, которое состоялось в 2020 году, компания всегда заявляла об амбициозной стратегии роста через географическую экспансию и сделки M&A, и продолжает придерживаться этого вектора до сих пор. В частности, в этом году была приобретена группа девелоперских компаний МИЦ, которая стала крупнейшей рыночной сделкой M&A в истории российского рынка недвижимости.

По данным в СМИ, сделка оценивается в 44 млрд рублей. Благодаря этой сделке к Самолету перешли все проекты МИЦ, как строящиеся, так и перспективные (в общей сложности их 11), а также земельные участки, управляющие компании, сети и т.д. Таким образом, всего Самолет получит контроль над 50 компаниями. Вот это я понимаю развитие! Причём эффект от покупки МИЦ начинает раскрываться только сейчас, и всё ещё впереди!

🏦 А теперь давайте вспомним наш любимый тезис о том, что льготная ипотека – это ключевой драйвер роста бизнеса девелоперов, благодаря которому на фоне высокой ключевой ставки в стране спрос ещё больше сместится в сторону первичного жилья, где сохраняются эти самые льготные ипотечные программы. При этом высокая ключевая ставка создаёт ещё больший перекос между первичным и вторичным рынком, потому что на первичном рынке ипотечные ставки практически не изменятся, в то время как вторичный рынок будет проседать, т.к. проценты по жилищным займам там будут рыночные (в районе 15%), а застройщики, воспользовавшись моментом, наверняка опять поднимут цены.

💸 Девальвация рубля, которую мы наблюдаем в этом году, также играет в пользу сохранения высокого спроса (и цен) на жильё. Так уж исторически сложилось в нашей стране, что при росте доллара российское население на ментальном уровне резко начинает обращать внимание на недвижимость, чтобы защитить свой капитал от ослабления рубля.

👉 Подводя итог всему вышесказанному, резюмируем, что финансовые результаты Самолета за 9m2023 ожидаются сильными на фоне всех тех факторов, о которых мы упомянули выше. Плюс ко всему давайте не забывать, что акции Самолета в очереди на включение в базу расчёта Индекса Мосбиржи и Индекса РТС, решение ожидается до конца ноября (в этом случае бумаги компании автоматически попадут в портфели пенсионных и инвестиционных фондов, а также страховых компаний, и спрос на них в моменте значительно вырастет), а программа обратного выкупа собственных акций на сумму до 10 млрд руб. находится сейчас в самом разгаре, и по данным на начало сентября Самолет пока потратил на buyback только 3,1 млрд руб. из запланированных 10 млрд руб.

В то время как ЛСР "буксует" и по-прежнему находится в поисках драйверов для развития своего бизнеса, ПИК ушёл в информационное "подполье" и очень неохотно выходит из него, а Эталону всё ещё мешает иностранная прописка, Группа Самолет (#SMLT) продолжает в этом смысле быть самым настоящим примером! Руководство компании активно коммуницирует с инвесторами, мотивационная программа менеджмента привязана к стоимости акций, а бизнес год от года исключительно растёт! И я продолжаю вас уверять, что рост котировок на текущих отметках не остановится, а обновление исторических максимумов - это лишь дело времени.

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

{kind=link}

Спасибо Мосбирже за это!

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Инвестируй или проиграешь PREMIUM

Справедливую цену акций "Астра" (#ASTR) мы с вами считали здесь, всегда держите её в голове и возвращайтесь к этой оценке, если вдруг когда-нибудь решите актуализировать таргет.

Причём подчеркну, что это была целевая оценка на конец 2024 года, при условии сохранения взятого вектора на развитие бизнеса компании.

#trade

Please open Telegram to view this post

VIEW IN TELEGRAM

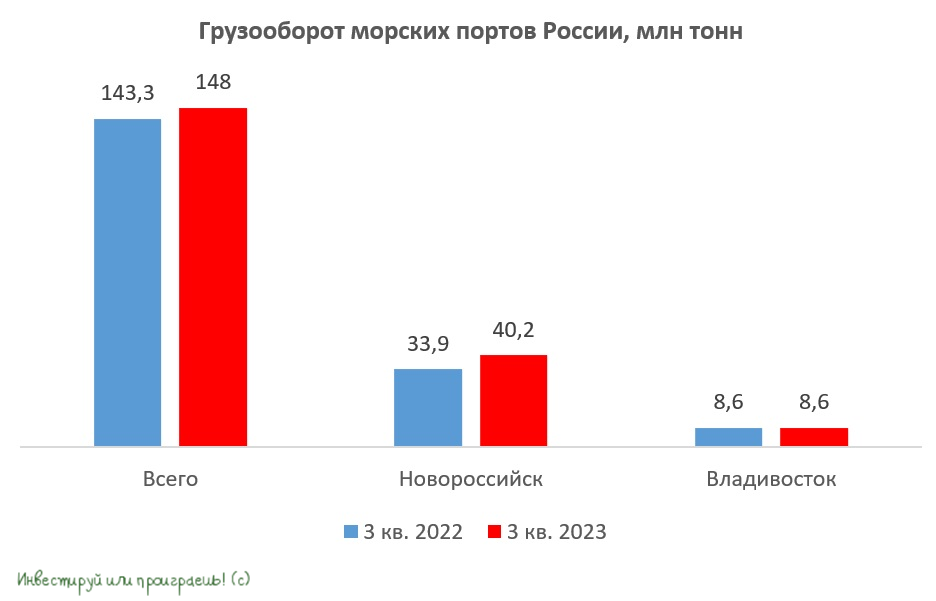

💪 НМТП может порадовать сильными финансовыми результатами за 3 кв. 2023 г.

⚓️ Ассоциация морских торговых портов накануне представила статистику по грузообороту за 3 кв. 2023 года, поэтому самое время в неё заглянуть и проанализировать текущие тренды.

📈 Итак, совокупный грузооборот вырос с июля по сентябрь на +3,3% (г/г) до 148 млн тон, благодаря сильному росту перевалки сухогрузов. Уже совсем ккоро транспортные компании начнут публиковать свои квартальные финансовые отчётности, и уже сейчас мы можем прикинуть предварительные результаты.

✔️ Грузооборот портов Новороссийска по итогам 3Q2023 вырос на +13,4% (г/г) до 123,1 млн тонн. Ударные темпы роста по-прежнему демонстрирует перевалка зерна, однако акции НКХП (#NKHP) уже с лихвой отыграли благоприятную рыночную конъюнктуру, и те, кто в этом году сделали ставку на рекордный урожай зерна в России, сейчас могут со спокойной совестью зафиксировать прибыль после многократного роста котировок и сказать мне спасибо за тот январский пост.

Допускаю, что на публикации позитивного финансового отчёта спекулянты могут ещё немного разогнать котировки акций НКХП вверх, однако для долгосрочных инвестиций данная бумага по текущим ценникам уже откровенно выглядит перегретой.

Но давайте всё-таки вернёмся к НМТП (#NMTP). Для акционеров компании есть приятные новости: перевалка наливных грузов в портах Новороссийска, которая является основой грузооборота компании, в сентябре увеличилась на внушительные +12,3% (г/г), что по итогам квартала позволило добиться роста показателя на +5,7% (г/г) до 36,9 млн тонн. Такое ускорение роста бизнеса может быть позитивно воспринято рынком, и на сильных просадках акции НМТП могут быть интересными для покупок.

✔️ Владивостокский порт, которым управляет ДВМП (#FESH), сохранил погрузку на прошлогоднем уровне 8,6 млн тонн. Несмотря на то, что текущая рыночная конъюнктура для компании по-прежнему крайне благоприятная, на фоне активного наращивания товарооборота между Россией и Китаем, всё упирается в портовую инфраструктуру, мощности которой сейчас находятся на пределе, и сильный рост погрузки следует ожидать только через полтора года, после благополучной реализации соответствующих инвестиционных проектов.

Еще один негативный фактор для ДВМП – падение фрахтовых ставок на контейнерные перевозки. В середине октября ставка фрахта на стандартный 40-футовый контейнер упала до $1369, что на -60% (г/г) ниже показателя годичной давности. По факту, фрахтовые ставки вернулись на свои средние уровни, и избыточный рост 2021-2022 гг. оказался нивелирован.

👉 Подводя итог всему вышесказанному, из трёх вышеперечисленных компаний в текущих рыночных условиях стоит присмотреться к бумагам НМТП (#NMTP), которые могут порадовать нас сильными финансовыми результатами за 3 кв. 2023 года. Однако весь вопрос здесь - в комфортной точке входа! Если у вас эти бумаги уже есть в портфеле, то я бы рекомендовал их держать (несмотря на то, что я ранее избавился от них, зафиксировав неплохую прибыль). А вот стратегические покупки лично мне было бы комфортно совершать хотя бы по 10+ руб. и ниже.

❤️ Ставьте лайк, если пост оказался для вас полезным, любите российский фондовый рынок и вырабатывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов накануне представила статистику по грузообороту за 3 кв. 2023 года, поэтому самое время в неё заглянуть и проанализировать текущие тренды.

📈 Итак, совокупный грузооборот вырос с июля по сентябрь на +3,3% (г/г) до 148 млн тон, благодаря сильному росту перевалки сухогрузов. Уже совсем ккоро транспортные компании начнут публиковать свои квартальные финансовые отчётности, и уже сейчас мы можем прикинуть предварительные результаты.

✔️ Грузооборот портов Новороссийска по итогам 3Q2023 вырос на +13,4% (г/г) до 123,1 млн тонн. Ударные темпы роста по-прежнему демонстрирует перевалка зерна, однако акции НКХП (#NKHP) уже с лихвой отыграли благоприятную рыночную конъюнктуру, и те, кто в этом году сделали ставку на рекордный урожай зерна в России, сейчас могут со спокойной совестью зафиксировать прибыль после многократного роста котировок и сказать мне спасибо за тот январский пост.

Допускаю, что на публикации позитивного финансового отчёта спекулянты могут ещё немного разогнать котировки акций НКХП вверх, однако для долгосрочных инвестиций данная бумага по текущим ценникам уже откровенно выглядит перегретой.

Но давайте всё-таки вернёмся к НМТП (#NMTP). Для акционеров компании есть приятные новости: перевалка наливных грузов в портах Новороссийска, которая является основой грузооборота компании, в сентябре увеличилась на внушительные +12,3% (г/г), что по итогам квартала позволило добиться роста показателя на +5,7% (г/г) до 36,9 млн тонн. Такое ускорение роста бизнеса может быть позитивно воспринято рынком, и на сильных просадках акции НМТП могут быть интересными для покупок.