Чёрная пятница.

🦠 Не будем нарушать нашу старую и добрую традицию корвалол-постов, которые на протяжении последних нескольких лет для многих из вас приходятся очень кстати, и в рамках которых я всеми силами пытаюсь оградить и убедить особенно мнительных и прежде всего начинающих инвесторов от необдуманных и иррациональных решений.

Сразу скажу, что перед тем как почитать этот корвалол-пост посмотрите сначала моё видео на эту же тему, которое я снял буквально несколько минут назад. Иначе для кого я старался? :)))

🤔 Я ни в коем случае не хочу показаться бесстрашным в отношении нового ЮАРского штамма COVID-19, которому ВОЗ уже успела присвоить название "Омикрон" - всё-таки динамика его распространения на первых порах очень впечатляет и по темпам заметно обгоняет и дельта, и бета штамы (картинку оставлю в комментариях к этому посту). Хочу лишь донести до вас немного другую ценную информацию: не надо паниковать!

Если есть бумаги в портфеле, и если они качественные и перспективные - то пусть и будут! Если есть кэш за душой - ещё лучше! Берите авоську, идите на рынок (фондовый) и выбирайте понравившиеся активы. Только покупайте акции не на всю сумму, а частями, равномерно растянув это удовольствие во времени. Ведь никто не знает во что выльется вся эта очередная история, а оказаться без кэша на самом дне распродаж будет очень обидно. Я проверял. Чего стоит только Германия, где количество новых случаев заражения COVID-19 достигло за минувшие сутки рекордные 76 414 человек! Вдумайтесь только в эти цифры.

📌 Ладно, что-то опять у меня получается много букв. Ещё раз: мой главный посыл - не паникуйте! А ещё не позволяйте котировкам на терминале влиять на ваше настроение. Во-первых, это негативно скажется на вашем эмоциональном состоянии и вмешается в принятие адекватных рыночных решений. А во-вторых - не забывайте, что активы как были активами, так ими и останутся, и весь вопрос лишь к цене, которая всегда будет меняться в ту или иную сторону.

💼 Если не знаете что покупать - добро пожаловать в Инвестируй или проиграешь PREMIUM, где вы помимо массы качественной аналитики получите ещё и доступ ко всем моим сделкам в личном инвестиционном портфеле. На этой неделе долю в нескольких бумагах уже успел нарастить, следующая неделя будет ещё более интересной, я не сомневаюсь! А потому на выходных у меня предстоит мозговой штурм, буду думать, думать, думать.....

Но самое главное - будьте здоровы, будьте энергичны и будьте счастливы! А всё остальное придёт со временем, но только через труд и старание.

Всех обнял. С уважением, дядя Юра.

🦠 Не будем нарушать нашу старую и добрую традицию корвалол-постов, которые на протяжении последних нескольких лет для многих из вас приходятся очень кстати, и в рамках которых я всеми силами пытаюсь оградить и убедить особенно мнительных и прежде всего начинающих инвесторов от необдуманных и иррациональных решений.

Сразу скажу, что перед тем как почитать этот корвалол-пост посмотрите сначала моё видео на эту же тему, которое я снял буквально несколько минут назад. Иначе для кого я старался? :)))

🤔 Я ни в коем случае не хочу показаться бесстрашным в отношении нового ЮАРского штамма COVID-19, которому ВОЗ уже успела присвоить название "Омикрон" - всё-таки динамика его распространения на первых порах очень впечатляет и по темпам заметно обгоняет и дельта, и бета штамы (картинку оставлю в комментариях к этому посту). Хочу лишь донести до вас немного другую ценную информацию: не надо паниковать!

Если есть бумаги в портфеле, и если они качественные и перспективные - то пусть и будут! Если есть кэш за душой - ещё лучше! Берите авоську, идите на рынок (фондовый) и выбирайте понравившиеся активы. Только покупайте акции не на всю сумму, а частями, равномерно растянув это удовольствие во времени. Ведь никто не знает во что выльется вся эта очередная история, а оказаться без кэша на самом дне распродаж будет очень обидно. Я проверял. Чего стоит только Германия, где количество новых случаев заражения COVID-19 достигло за минувшие сутки рекордные 76 414 человек! Вдумайтесь только в эти цифры.

📌 Ладно, что-то опять у меня получается много букв. Ещё раз: мой главный посыл - не паникуйте! А ещё не позволяйте котировкам на терминале влиять на ваше настроение. Во-первых, это негативно скажется на вашем эмоциональном состоянии и вмешается в принятие адекватных рыночных решений. А во-вторых - не забывайте, что активы как были активами, так ими и останутся, и весь вопрос лишь к цене, которая всегда будет меняться в ту или иную сторону.

💼 Если не знаете что покупать - добро пожаловать в Инвестируй или проиграешь PREMIUM, где вы помимо массы качественной аналитики получите ещё и доступ ко всем моим сделкам в личном инвестиционном портфеле. На этой неделе долю в нескольких бумагах уже успел нарастить, следующая неделя будет ещё более интересной, я не сомневаюсь! А потому на выходных у меня предстоит мозговой штурм, буду думать, думать, думать.....

Но самое главное - будьте здоровы, будьте энергичны и будьте счастливы! А всё остальное придёт со временем, но только через труд и старание.

Всех обнял. С уважением, дядя Юра.

{kind=link}

Кибербезопасность, биржа и акции

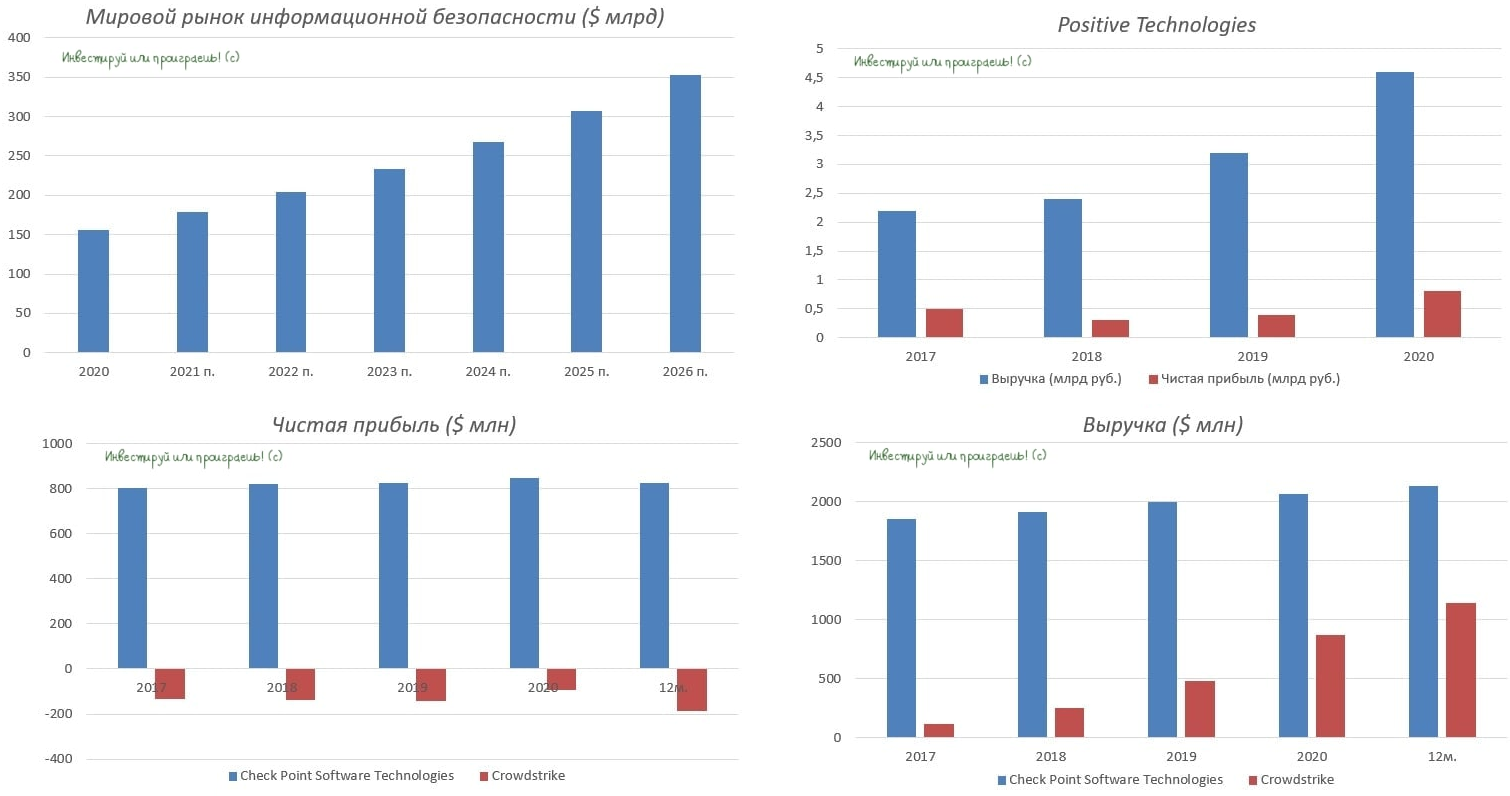

💻 Ежедневно в мире совершаются десятки тысяч киберпреступлений. По данным центра стратегических и международных исследований (CSIS), объём рынка информационной безопасности в 2020 году составил $156,2 млрд. Ожидается, что к 2026 году он достигнет $352,2 млрд, при среднегодовом темпе роста – 14,5%. По мнению CSIS, киберпреступления обошлись мировой экономике в минувшем году в $600 млрд. Данная цифра будет ежегодно увеличиваться на фоне роста населения планеты и цифровизации мировой экономики.

🇷🇺 У российских инвесторов в ближайшем будущем появится возможность поучаствовать в этом “празднике жизни” через покупку акций компании Positive Technologies, которая входит в число лидеров российского рынка информационной безопасности.

📣 О планах выхода на фондовый рынок менеджмент компании поведал журналистам ещё весной, однако в середине ноября операционный директор Positive Technologies Максим Пустовой заявил, что компания намерена провести технический листинг на одной из российских бирж. В рамках листинга бумаги продадут действующие и бывшие сотрудники компании, которые являются миноритарными акционерами. Сама компания денег от этого размещения не привлечёт и её акционерный капитал никак не изменится.

👨💻 На первый взгляд, вроде бы странное решение, но у айтишников зачастую присутствует свой, необычный подход в бизнесе. Такая их природа и ничего с этим не поделаешь. Самое главное, что мажоритарии не планируют продавать свои акции, а значат верят в успех своего бизнеса и ждут роста капитализации в будущем.

👨👧👧 Positive Technologies работает не только в России, но и ещё в 29 странах мира - её клиентами являются более 2000 компаний. В рамках подготовки к IPO компания вышла на облигационный рынок летом минувшего года, чтобы промониторить спрос инвесторов на свои бумаги, и спрос оказался достаточно высокий.

📈 За период с 2017 по 2020 гг. выручка компании увеличилась с 2,2 до 5,6 млрд рублей, при среднегодовом темпе роста 27,8%. Эмитент раскрывает только годовую отчетность и результаты за этот год станут известны весной. У многих инвесторов традиционно складывается негативное отношение к IT-компаниям, поскольку айтишники демонстрируют высокий темп роста выручки и при этом имеют хронические убытки. Positive Technologies не входит в данный круг эмитентов – компания генерирует положительную EBITDA и чистую прибыль. К примеру, средний показатель рентабельности по чистой прибыли составляет 16%.

🇺🇸 А как дела с кибербезопасностью обстоят в Соединенных Штатах? Среди десятка публичных компаний можно выделить Crowdstrike (#CRWD) и Check Point Software Technologies (#CHKP). Первая была основана 10 лет назад и на данный момент является крупнейшей в отрасли по капитализации. Вторая компания была основа в начале 1990-х в период расцвета high-tech и сейчас демонстрирует одну из самых маржинальностей бизнеса.

Среднегодовой темп роста выручки Crowdstrike за последние четыре года составил 76%, а у Check Point Software Technologies показатель 3,5%.

Менеджмент Crowdstrike постоянно думает об увеличении рыночной доли и “на время” забыл о чистой прибыли - компания каждый отчётный период завершает с убытком. Её конкурент Check Point, напротив, стабильно генерирует чистую прибыль.

Обе компании объединяет наличие отрицательного чистого долга – объём кэша на балансе существенно превышает займы. К примеру, у Positive Technologies долговая нагрузка составляет 0,4х по NetDebt/EBITDA, что в целом является низким показателем.

Crowdstrike сейчас торгуется с мультипликатором P/S=45,6х, а у Check Point Software Technologies мультипликатор 6,9х. Столь существенная разница вызвана высоким темпом роста выручки первой компании. В современном мире айтишников оценивают по этому критерию, а динамика EBITDA и чистой прибыли являются вторичными показателями.

В итоге акции Positive Technologies могут быть интересны частным инвесторам. Особенно, если компания будет оценена по приемлемому мультипликатору (P/S менее 10х).

👉 Ждём новостей про грядущий листинг бумаг.

💻 Ежедневно в мире совершаются десятки тысяч киберпреступлений. По данным центра стратегических и международных исследований (CSIS), объём рынка информационной безопасности в 2020 году составил $156,2 млрд. Ожидается, что к 2026 году он достигнет $352,2 млрд, при среднегодовом темпе роста – 14,5%. По мнению CSIS, киберпреступления обошлись мировой экономике в минувшем году в $600 млрд. Данная цифра будет ежегодно увеличиваться на фоне роста населения планеты и цифровизации мировой экономики.

🇷🇺 У российских инвесторов в ближайшем будущем появится возможность поучаствовать в этом “празднике жизни” через покупку акций компании Positive Technologies, которая входит в число лидеров российского рынка информационной безопасности.

📣 О планах выхода на фондовый рынок менеджмент компании поведал журналистам ещё весной, однако в середине ноября операционный директор Positive Technologies Максим Пустовой заявил, что компания намерена провести технический листинг на одной из российских бирж. В рамках листинга бумаги продадут действующие и бывшие сотрудники компании, которые являются миноритарными акционерами. Сама компания денег от этого размещения не привлечёт и её акционерный капитал никак не изменится.

👨💻 На первый взгляд, вроде бы странное решение, но у айтишников зачастую присутствует свой, необычный подход в бизнесе. Такая их природа и ничего с этим не поделаешь. Самое главное, что мажоритарии не планируют продавать свои акции, а значат верят в успех своего бизнеса и ждут роста капитализации в будущем.

👨👧👧 Positive Technologies работает не только в России, но и ещё в 29 странах мира - её клиентами являются более 2000 компаний. В рамках подготовки к IPO компания вышла на облигационный рынок летом минувшего года, чтобы промониторить спрос инвесторов на свои бумаги, и спрос оказался достаточно высокий.

📈 За период с 2017 по 2020 гг. выручка компании увеличилась с 2,2 до 5,6 млрд рублей, при среднегодовом темпе роста 27,8%. Эмитент раскрывает только годовую отчетность и результаты за этот год станут известны весной. У многих инвесторов традиционно складывается негативное отношение к IT-компаниям, поскольку айтишники демонстрируют высокий темп роста выручки и при этом имеют хронические убытки. Positive Technologies не входит в данный круг эмитентов – компания генерирует положительную EBITDA и чистую прибыль. К примеру, средний показатель рентабельности по чистой прибыли составляет 16%.

🇺🇸 А как дела с кибербезопасностью обстоят в Соединенных Штатах? Среди десятка публичных компаний можно выделить Crowdstrike (#CRWD) и Check Point Software Technologies (#CHKP). Первая была основана 10 лет назад и на данный момент является крупнейшей в отрасли по капитализации. Вторая компания была основа в начале 1990-х в период расцвета high-tech и сейчас демонстрирует одну из самых маржинальностей бизнеса.

Среднегодовой темп роста выручки Crowdstrike за последние четыре года составил 76%, а у Check Point Software Technologies показатель 3,5%.

Менеджмент Crowdstrike постоянно думает об увеличении рыночной доли и “на время” забыл о чистой прибыли - компания каждый отчётный период завершает с убытком. Её конкурент Check Point, напротив, стабильно генерирует чистую прибыль.

Обе компании объединяет наличие отрицательного чистого долга – объём кэша на балансе существенно превышает займы. К примеру, у Positive Technologies долговая нагрузка составляет 0,4х по NetDebt/EBITDA, что в целом является низким показателем.

Crowdstrike сейчас торгуется с мультипликатором P/S=45,6х, а у Check Point Software Technologies мультипликатор 6,9х. Столь существенная разница вызвана высоким темпом роста выручки первой компании. В современном мире айтишников оценивают по этому критерию, а динамика EBITDA и чистой прибыли являются вторичными показателями.

В итоге акции Positive Technologies могут быть интересны частным инвесторам. Особенно, если компания будет оценена по приемлемому мультипликатору (P/S менее 10х).

👉 Ждём новостей про грядущий листинг бумаг.

{kind=link}

🧮 Интер РАО (#IRAO) представила хорошие финансовые результаты за 3 кв. 2021 года, отчитавшись об увеличении выручки на 20,5% (г/г) до 285,1 млрд руб. и ещё более впечатляющих темпах прироста показателя EBITDA, который по сравнению с прошлым годом прибавил сразу на 53,2% (г/г) до 38,5 млрд рублей, нарастив при этом рентабельность по EBITDA с 10,6% до 13,5%.

👨🏻💻 Аведиков Георгий совсем недавно разобрал эту опубликованную финансовую отчётность Интер РАО, рекомендую заглянуть и ознакомиться с основными моментами, чтобы сейчас на них подробно не останавливаться.

👉 От себя добавлю, что Интер РАО – это инвестиционная идея исключительно для терпеливых инвесторов и подходит прежде всего тем, кто ценит и уважает стоимостной подход в инвестировании, а не только доходный и дивидендный. По мультипликаторам компания так дёшево ещё никогда не стоила, с учётом всех нюансов с казначейскими облигациями на балансе и с солидной денежной кубышкой.

❗️ Если вы давно хотели купить акции Интер РАО в долгосрок, или же вашему портфелю требуется нарастить долю электрогенерации, то сейчас один из лучших для этого моментов! И не говорите потом, что я вам это не сказал.

👨🏻💻 Аведиков Георгий совсем недавно разобрал эту опубликованную финансовую отчётность Интер РАО, рекомендую заглянуть и ознакомиться с основными моментами, чтобы сейчас на них подробно не останавливаться.

👉 От себя добавлю, что Интер РАО – это инвестиционная идея исключительно для терпеливых инвесторов и подходит прежде всего тем, кто ценит и уважает стоимостной подход в инвестировании, а не только доходный и дивидендный. По мультипликаторам компания так дёшево ещё никогда не стоила, с учётом всех нюансов с казначейскими облигациями на балансе и с солидной денежной кубышкой.

❗️ Если вы давно хотели купить акции Интер РАО в долгосрок, или же вашему портфелю требуется нарастить долю электрогенерации, то сейчас один из лучших для этого моментов! И не говорите потом, что я вам это не сказал.

Telegram

ИнвестократЪ | Георгий Аведиков

Интер РАО, рекордный отчет и рекордные дивиденды

Рост ставок в стране добивает компании, которые инвесторы покупают только ради дивидендов. Да, Интер РАО высокой див. доходностью никогда не славилась, тому есть объяснение, которое я приводил в прошлом…

Рост ставок в стране добивает компании, которые инвесторы покупают только ради дивидендов. Да, Интер РАО высокой див. доходностью никогда не славилась, тому есть объяснение, которое я приводил в прошлом…

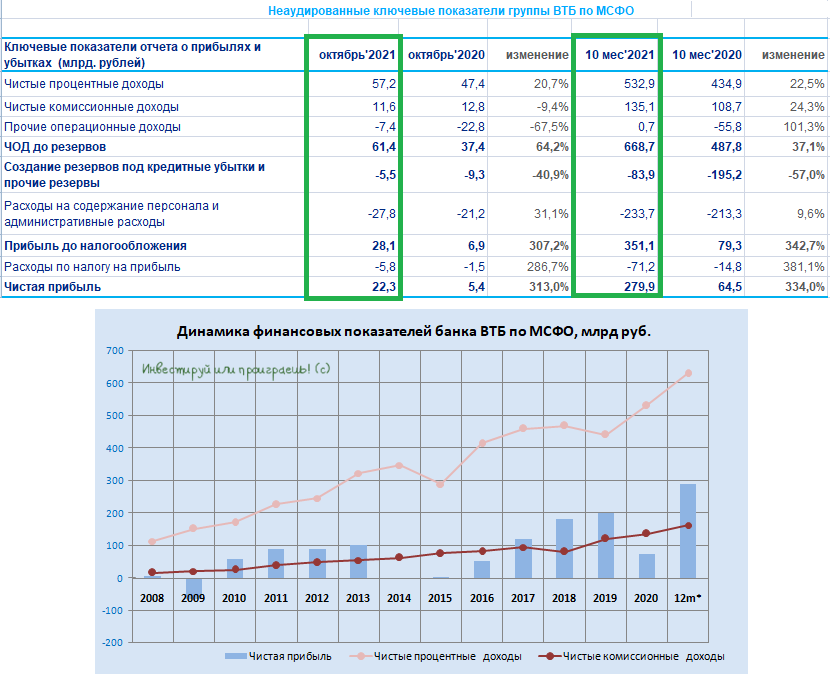

🏛 ВТБ отчитался по МСФО за 10 мес. 2021 года, сообщив о росте чистой прибыли за этот период на 334% (г/г) до 279,9 млрд рублей.

📈 К операционной деятельности банка вопросов нет: чистые процентные и комиссионные доходы растут двузначными темпами, на фоне восстановления отечественной экономики после пандемийного 2020 года.

📈 В отчётном периоде ВТБ зарезервировал 83,9 млрд руб. под возможные кредитные потери, что на 57% меньше, чем годом ранее. Улучшение качества кредитного портфеля позволяет меньше создавать резервов, что положительно влияет на чистую прибыль, которая по итогам 10m2021 выросла более чем в 4 раза - до 280 млрд руб. В следующем году такого эффекта на прибыль мы уже не увидим, но в любом случае нужно радоваться и текущим цифрам.

💼 Кредитный портфель вырос на 9,1% до 14,3 трлн руб. Драйвером роста по-прежнему является потребительское кредитование. «Население покупает сейчас много товаров в кредит, считая, что завтра цена будет выше и покупка оправдана», - говорила глава ЦБ РФ Эльвира Набиуллина на недавнем выступлении в Госдуме.

🤵♂️ «Итоги октября дают нам оптимизм относительно уверенного выполнения всех наших годовых прогнозов и достижения рекордных финансовых результатов в 2021 году», - прокомментировал результаты финансовый директор банка ВТБ Дмитрий Пьянов.

Уже практически ни у кого нет сомнений в том, что по итогам 2021 года ВТБ достигнет заветных 300+ млрд руб. по чистой прибыли по итогам 2021 года. Особенно с учётом того, что банк в последнее время начал активно избавляться от своих непрофильных активов (Магнит, Аэрофлот). Дмитрий Пьянов даже привёл соответствующие цифры:

🤵♂️ «Продажа акций "Магнита" принесет ВТБ несколько десятков миллиардов рублей дополнительной прибыли».

🧮 Акции ВТБ сейчас торгуются с мультипликатором P/BV=0,54х, при рентабельности капитала 17,3%. Учитывая динамику краткосрочных ОФЗ и ROE - мультипликатор у банка сейчас должен быть 1х, а значит перспективы для роста рыночной капитализации уж точно имеются.

❓Почему же рынок так слабо оценивает перспективы роста Банка ВТБ? На мой взгляд, это вызвано тем, что многие инвесторы не верят в обещания менеджмента выплатить по итогам года половину прибыли в качестве дивидендов, поскольку за последние десять лет руководство банка часто обманывало своих акционеров. Плюс ко всему, сюда добавляются ещё и опасения относительно нормы достаточности капитала, которая в случае с ВТБ находится на грани, вынуждая топ-менеджмент банка делить дивиденды за 2021 год на два транша.

Я человек доверчивый, поэтому наивно верю в благоприятный сценарий в отношении дивидендных перспектив ВТБ. Ну а достаточность капитала позволяет банку направить половину прибыли на дивиденды: сейчас показатель составляет 12,2%, при необходимом уровне 11,5%. Сделка по продаже акций Магнита еще больше увеличит чистую прибыль, что увеличит показатель достаточности капитала.

👉 Бумаги ВТБ явно недооценены и интересны для покупок на текущих уровнях.

#VTBR

📈 К операционной деятельности банка вопросов нет: чистые процентные и комиссионные доходы растут двузначными темпами, на фоне восстановления отечественной экономики после пандемийного 2020 года.

📈 В отчётном периоде ВТБ зарезервировал 83,9 млрд руб. под возможные кредитные потери, что на 57% меньше, чем годом ранее. Улучшение качества кредитного портфеля позволяет меньше создавать резервов, что положительно влияет на чистую прибыль, которая по итогам 10m2021 выросла более чем в 4 раза - до 280 млрд руб. В следующем году такого эффекта на прибыль мы уже не увидим, но в любом случае нужно радоваться и текущим цифрам.

💼 Кредитный портфель вырос на 9,1% до 14,3 трлн руб. Драйвером роста по-прежнему является потребительское кредитование. «Население покупает сейчас много товаров в кредит, считая, что завтра цена будет выше и покупка оправдана», - говорила глава ЦБ РФ Эльвира Набиуллина на недавнем выступлении в Госдуме.

🤵♂️ «Итоги октября дают нам оптимизм относительно уверенного выполнения всех наших годовых прогнозов и достижения рекордных финансовых результатов в 2021 году», - прокомментировал результаты финансовый директор банка ВТБ Дмитрий Пьянов.

Уже практически ни у кого нет сомнений в том, что по итогам 2021 года ВТБ достигнет заветных 300+ млрд руб. по чистой прибыли по итогам 2021 года. Особенно с учётом того, что банк в последнее время начал активно избавляться от своих непрофильных активов (Магнит, Аэрофлот). Дмитрий Пьянов даже привёл соответствующие цифры:

🤵♂️ «Продажа акций "Магнита" принесет ВТБ несколько десятков миллиардов рублей дополнительной прибыли».

🧮 Акции ВТБ сейчас торгуются с мультипликатором P/BV=0,54х, при рентабельности капитала 17,3%. Учитывая динамику краткосрочных ОФЗ и ROE - мультипликатор у банка сейчас должен быть 1х, а значит перспективы для роста рыночной капитализации уж точно имеются.

❓Почему же рынок так слабо оценивает перспективы роста Банка ВТБ? На мой взгляд, это вызвано тем, что многие инвесторы не верят в обещания менеджмента выплатить по итогам года половину прибыли в качестве дивидендов, поскольку за последние десять лет руководство банка часто обманывало своих акционеров. Плюс ко всему, сюда добавляются ещё и опасения относительно нормы достаточности капитала, которая в случае с ВТБ находится на грани, вынуждая топ-менеджмент банка делить дивиденды за 2021 год на два транша.

Я человек доверчивый, поэтому наивно верю в благоприятный сценарий в отношении дивидендных перспектив ВТБ. Ну а достаточность капитала позволяет банку направить половину прибыли на дивиденды: сейчас показатель составляет 12,2%, при необходимом уровне 11,5%. Сделка по продаже акций Магнита еще больше увеличит чистую прибыль, что увеличит показатель достаточности капитала.

👉 Бумаги ВТБ явно недооценены и интересны для покупок на текущих уровнях.

#VTBR

{kind=link}

🧮 «Акрон» представил свои финансовые результаты за 9 мес. 2021 года.

📈 Выручка компании с января по сентябрь увеличилась на 59% (г/г) до 137,2 млрд руб., благодаря позитивной ценовой конъюнктуре и росту производства азотных и сложных удобрений. В этом году наблюдается хороший рост цен, что стимулирует менеджмент наращивать производственные мощности.

📈 Показатель EBITDA вырос при этом сразу на 186,8% (г/г) до 61,9 млрд рублей, красноречиво отражая тот факт, насколько компании-экспортёры в этом году выигрывают от роста цен на сommodities, поскольку их операционные издержки номинированы в рублях.

📈 Чистая прибыль составила 51 млрд рублей, против убытка в размере 4,1 млрд руб. годом ранее.

💼 Отрадно отметить и снижение долговой нагрузки: показатель Net Debt/EBITDA сократился с 2,8 до 0,9х.

🤵♂️ «Видя снижение долговой нагрузки, мы постепенно увеличиваем интенсивность капитальных вложений. Вступили в активную фазу строительства нашего Талицкого калийного проекта – ведется заказ основного оборудования и осуществляются строительно-монтажные работы по объектам наземного и подземного комплексов, инфраструктуры», - поведал председатель Совета директоров Александр Попов.

💰 Напомню, пару недель назад совет директоров Акрона рекомендовал выплатить дивиденды в размере 720 руб. на акцию по итогам 9 месяцев 2021 года (+30 руб. было выплачено ранее по итогам 6m2021). Это рекордный для Акрона размер дивидендов, а промежуточная доходность оценивается на уровне 5,6%, даже несмотря на стремительный экспоненциальный взлёт котировок в течение последних лет.

👉 Бумаги «Акрона» сейчас торгуются с мультипликатором EV/EBITDA=7,5х, при среднем значении за последнюю пятилетку в районе 7,8х. Поскольку в 4 кв. 2021 года цены на удобрения в рублях растут, компания наверняка сможет завершить год на мажорной ноте, что позволяет рассчитывать на рост мультипликатора к среднему значению.

Однако потенциал роста от текущего уровня составляет всего лишь 4%, и я пока не планирую покупать бумаги в свой портфель. Ну а кто смог поучаствовать в этом ралли - большие молодцы! Хотя, я как акционер Фосагро, тоже готов разделить с вами эту радость.

#AKRN

📈 Выручка компании с января по сентябрь увеличилась на 59% (г/г) до 137,2 млрд руб., благодаря позитивной ценовой конъюнктуре и росту производства азотных и сложных удобрений. В этом году наблюдается хороший рост цен, что стимулирует менеджмент наращивать производственные мощности.

📈 Показатель EBITDA вырос при этом сразу на 186,8% (г/г) до 61,9 млрд рублей, красноречиво отражая тот факт, насколько компании-экспортёры в этом году выигрывают от роста цен на сommodities, поскольку их операционные издержки номинированы в рублях.

📈 Чистая прибыль составила 51 млрд рублей, против убытка в размере 4,1 млрд руб. годом ранее.

💼 Отрадно отметить и снижение долговой нагрузки: показатель Net Debt/EBITDA сократился с 2,8 до 0,9х.

🤵♂️ «Видя снижение долговой нагрузки, мы постепенно увеличиваем интенсивность капитальных вложений. Вступили в активную фазу строительства нашего Талицкого калийного проекта – ведется заказ основного оборудования и осуществляются строительно-монтажные работы по объектам наземного и подземного комплексов, инфраструктуры», - поведал председатель Совета директоров Александр Попов.

💰 Напомню, пару недель назад совет директоров Акрона рекомендовал выплатить дивиденды в размере 720 руб. на акцию по итогам 9 месяцев 2021 года (+30 руб. было выплачено ранее по итогам 6m2021). Это рекордный для Акрона размер дивидендов, а промежуточная доходность оценивается на уровне 5,6%, даже несмотря на стремительный экспоненциальный взлёт котировок в течение последних лет.

👉 Бумаги «Акрона» сейчас торгуются с мультипликатором EV/EBITDA=7,5х, при среднем значении за последнюю пятилетку в районе 7,8х. Поскольку в 4 кв. 2021 года цены на удобрения в рублях растут, компания наверняка сможет завершить год на мажорной ноте, что позволяет рассчитывать на рост мультипликатора к среднему значению.

Однако потенциал роста от текущего уровня составляет всего лишь 4%, и я пока не планирую покупать бумаги в свой портфель. Ну а кто смог поучаствовать в этом ралли - большие молодцы! Хотя, я как акционер Фосагро, тоже готов разделить с вами эту радость.

#AKRN

{kind=link}

👨🏻💻 Я вдруг осознал, что мои пальцы должны иногда отдыхать от бесконечного набора текста! А потому иногда, с вашего позволения, я буду кратко рассказывать о ситуации на рынке посредством Ютуба.

Экономит время, тренирует ораторские способности, да и вы точно не забудете как я выгляжу :)

В общем, начало положено: https://youtu.be/7MubNryZLXk

Экономит время, тренирует ораторские способности, да и вы точно не забудете как я выгляжу :)

В общем, начало положено: https://youtu.be/7MubNryZLXk

YouTube

Текущие мысли по рынку (02.12.2021) | Козлов Юрий

Авторскую аналитику читайте также на моём телеграм-канале: https://t.me/+F6RsnfEasmNlYjky

🕳 Транснефть представила свои финансовые результаты за 9 мес. 2021 года.

📈 Выручка компании с января по сентябрь увеличилась на 12,5% (г/г) до 805,8 млрд руб., благодаря восстановлению объёмов транспортировки нефти и нефтепродуктов после первой волны COVID-19, а также ценовому фактору (рост тарифов на транспортировку нефти на 3,6% в начале текущего года).

📈 Показатель EBITDA при этом прибавил всего на 4,1% (г/г) до 355,9 млрд руб. Столь слабая динамика показателя обусловлена увеличением издержек на оплату труда персонала и ростом себестоимости реализованной нефти.

📈 А вот чистая прибыль акционеров, к которой привязана дивидендная политика Транснефти, выросла по итогам отчётного периода на внушительные 39% (г/г) до 152,8 млрд руб.

💼 Долговая нагрузка по показателю Net Debt/EBITDA составляет 1х и находится на минимуме за последнюю пятилетку.

💰 Рост чистой прибыли и низкая долговая нагрузка позволяют рассчитывать на выплату щедрых дивидендов по итогам 2021 года. Напомню, последние три года компания направляет на дивиденды не менее половины прибыли.

Если рассматривать консервативный сценарий, при котором чистая прибыль в 4 кв. будет на уровне 3 кв. (хотя показатель должен быть больше, поскольку нефтяники наращивают добычу в рамках соглашения ОПЕК+), то по итогам года мы получаем чистую прибыль 200 млрд руб.

На этом фоне дивидендные выплаты за 2021 год могут составить 13836 руб., что сулит ДД=9,6%.

📊 Что касается тарифов: Федеральная антимонопольная служба России утвердила индексацию тарифов на услуги Транснефти в 2022 году на уровне 4,3% г/г (в этом году индексация составила 3,6%).

👉 Поскольку страны ОПЕК+ в будущем году прогнозируют рост добычи нефти до нового исторического максимума, то этот фактор в совокупности с ростом индексации тарифов, окажет благоприятное влияние на финансовые результаты компании.

Бумаги Транснефти сейчас торгуются мультипликатором EV/EBITDA=3,3х, что ниже среднего значения за последнюю пятилетку, которое составляет 3,9х. При ценнике ниже 138 тыс. руб. бумаги могут быть интересными для долгосрочных покупок.

#TRNF

📈 Выручка компании с января по сентябрь увеличилась на 12,5% (г/г) до 805,8 млрд руб., благодаря восстановлению объёмов транспортировки нефти и нефтепродуктов после первой волны COVID-19, а также ценовому фактору (рост тарифов на транспортировку нефти на 3,6% в начале текущего года).

📈 Показатель EBITDA при этом прибавил всего на 4,1% (г/г) до 355,9 млрд руб. Столь слабая динамика показателя обусловлена увеличением издержек на оплату труда персонала и ростом себестоимости реализованной нефти.

📈 А вот чистая прибыль акционеров, к которой привязана дивидендная политика Транснефти, выросла по итогам отчётного периода на внушительные 39% (г/г) до 152,8 млрд руб.

💼 Долговая нагрузка по показателю Net Debt/EBITDA составляет 1х и находится на минимуме за последнюю пятилетку.

💰 Рост чистой прибыли и низкая долговая нагрузка позволяют рассчитывать на выплату щедрых дивидендов по итогам 2021 года. Напомню, последние три года компания направляет на дивиденды не менее половины прибыли.

Если рассматривать консервативный сценарий, при котором чистая прибыль в 4 кв. будет на уровне 3 кв. (хотя показатель должен быть больше, поскольку нефтяники наращивают добычу в рамках соглашения ОПЕК+), то по итогам года мы получаем чистую прибыль 200 млрд руб.

На этом фоне дивидендные выплаты за 2021 год могут составить 13836 руб., что сулит ДД=9,6%.

📊 Что касается тарифов: Федеральная антимонопольная служба России утвердила индексацию тарифов на услуги Транснефти в 2022 году на уровне 4,3% г/г (в этом году индексация составила 3,6%).

👉 Поскольку страны ОПЕК+ в будущем году прогнозируют рост добычи нефти до нового исторического максимума, то этот фактор в совокупности с ростом индексации тарифов, окажет благоприятное влияние на финансовые результаты компании.

Бумаги Транснефти сейчас торгуются мультипликатором EV/EBITDA=3,3х, что ниже среднего значения за последнюю пятилетку, которое составляет 3,9х. При ценнике ниже 138 тыс. руб. бумаги могут быть интересными для долгосрочных покупок.

#TRNF

{kind=link}

CURTIS Tea выпустил свою NFT-коллекцию

CURTIS Tea совместно с молодыми диджитал-художниками заглянули в далекое будущее, чтобы пофантазировать о том, как может преобразиться время за чашкой чая.

📍 Работы в коллекции созданы, чтобы продемонстрировать «ту самую магию, происходящую с нами после первых глотков любимого напитка».

☕️ Приобрести NFT из коллекции CURTIS Tea вы можете на Rarible.

Посмотрите на коллекцию

#текст_прислан

CURTIS Tea совместно с молодыми диджитал-художниками заглянули в далекое будущее, чтобы пофантазировать о том, как может преобразиться время за чашкой чая.

📍 Работы в коллекции созданы, чтобы продемонстрировать «ту самую магию, происходящую с нами после первых глотков любимого напитка».

☕️ Приобрести NFT из коллекции CURTIS Tea вы можете на Rarible.

Посмотрите на коллекцию

#текст_прислан

🛢 Татнефть (#TATN) отчиталась о своих производственных результатах за 11m2021, сообщив о росте добычи за этот период на 6,7% (г/г) до 25,1 млн тонн.

Медленно, но верно, показатели добычи пытаются отыгрывать прошлогодний провал, и в первую очередь это становится возможным благодаря смягчению условий соглашения в рамках ОПЕК+.

💰 Постепенно восстанавливается и дивидендная привлекательность у акций Татнефти, однако пока норма выплат ограничивается 50% от ЧП по РСБУ - это минимальный целевой уровень, исходя из действующей див.политики Татнефти. Продолжаем верить, что в будущем компания почувствует себя лучше в финансовом плане, и мы всё-таки дождёмся возврата к более щедрым выплатам в размере 100% от ЧП по РСБУ и 100% от FCF.

P.S. Кстати, сегодня на рынках прошёл слух, будто бы ОПЕК в январе не будет снижать нефтедобычу, продолжая следовать ранее намеченному курсу по увеличению этого показателя на 400 тыс баррелей. И это несмотря на неизвестность перед новым штаммом COVID-19 под названием "омикрон"!

Разумеется, котировки цен на чёрное золото на фоне этой новости будут под давлением, а вот производственные показатели Татнефти (как и других отечественных нефтедобывающих компаний) в этом случае получат дополнительную поддержку.

Медленно, но верно, показатели добычи пытаются отыгрывать прошлогодний провал, и в первую очередь это становится возможным благодаря смягчению условий соглашения в рамках ОПЕК+.

💰 Постепенно восстанавливается и дивидендная привлекательность у акций Татнефти, однако пока норма выплат ограничивается 50% от ЧП по РСБУ - это минимальный целевой уровень, исходя из действующей див.политики Татнефти. Продолжаем верить, что в будущем компания почувствует себя лучше в финансовом плане, и мы всё-таки дождёмся возврата к более щедрым выплатам в размере 100% от ЧП по РСБУ и 100% от FCF.

P.S. Кстати, сегодня на рынках прошёл слух, будто бы ОПЕК в январе не будет снижать нефтедобычу, продолжая следовать ранее намеченному курсу по увеличению этого показателя на 400 тыс баррелей. И это несмотря на неизвестность перед новым штаммом COVID-19 под названием "омикрон"!

Разумеется, котировки цен на чёрное золото на фоне этой новости будут под давлением, а вот производственные показатели Татнефти (как и других отечественных нефтедобывающих компаний) в этом случае получат дополнительную поддержку.

{kind=link}

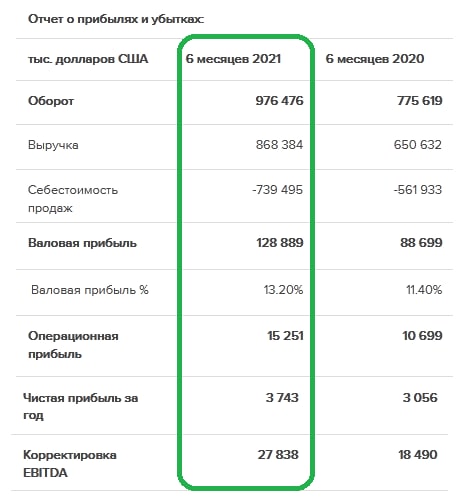

💻 «Softline» представила свои результаты по МСФО за 1 полугодие финансового года.

Сильно не удивляйтесь, но речь идёт о периоде с 31 марта по 30 сентября 2021 года. Не только в США, оказывается, так не стандартно подходят к временным масштабам!

📈 Оборот по итогам отчётного периода увеличился на 25,9% (г/г) до $976,4 млн, благодаря росту продаж программного обеспечения и облачных технологий.

При этом половина продаж пришлась на Россию, порядка 30% выручки компании получила в Азиатско-Тихоокеанском регионе. Менеджмент планирует увеличивать долю развивающихся экономик в структуре доходов, поскольку там наблюдается низкий уровень цифровизации, что открывает отличные возможности для масштабирования бизнеса.

📈 Скорректированный показатель EBITDA прибавил ещё более заметно - сразу наполовину, до $27,8 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. А вот рентабельность по EBITDA составила очень скромные 2,8% (разумеется, в пресс-релизе об этом ни слова).

Зато в качестве базы приводится маржа скорректированной EBITDA к валовой прибыли - 21,6% (по сравнению с 20,8% годом ранее), с прогнозами от самой компании нарастить этот показатель до 30% "в среднесрочной перспективе".

📈 Чистая прибыль выросла на 23,3% (г/г) до $3,7 млн.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составила 3,5х, что является высоким значением для IT-сектора, однако в конце октября компания провела IPO, в рамках которого было привлечено $400 млн, что позволит сократить долговую нагрузку.

$320 млн привлеченных в рамках IPO менеджмент планирует направить на сделки M&A. Географическая экспансия — один из трех ключевых пунктов стратегии развития.

🤵♂️ «Мы обладаем уникальной платформой, расположенной в центре экосистем цифровой трансформации и информационной безопасности, гибкой и устойчивой бизнес-моделью и сильным доказанным послужным списком роста. Устойчивые результаты первого полугодия, включая рост оборота на 26%, еще раз подтверждают эту долгосрочную тенденцию, и я с воодушевлением смотрю в будущее», - поведал глава «Softline» Игорь Боровиков.

👉 Результаты компании не произвели на меня особого впечатления. Про моё отношение к этим акциям премиум-подписчики нашего канала прекрасно знают, также как и про временной горизонт, после которого придёт пора обратить на эти бумаги самое пристальное внимание!

Ну а в данный момент в отечественном IT-секторе есть эмитенты, которые демонстрируют более высокий темп роста продаж и более высокую маржинальность бизнеса.

#SFTL

Сильно не удивляйтесь, но речь идёт о периоде с 31 марта по 30 сентября 2021 года. Не только в США, оказывается, так не стандартно подходят к временным масштабам!

📈 Оборот по итогам отчётного периода увеличился на 25,9% (г/г) до $976,4 млн, благодаря росту продаж программного обеспечения и облачных технологий.

При этом половина продаж пришлась на Россию, порядка 30% выручки компании получила в Азиатско-Тихоокеанском регионе. Менеджмент планирует увеличивать долю развивающихся экономик в структуре доходов, поскольку там наблюдается низкий уровень цифровизации, что открывает отличные возможности для масштабирования бизнеса.

📈 Скорректированный показатель EBITDA прибавил ещё более заметно - сразу наполовину, до $27,8 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. А вот рентабельность по EBITDA составила очень скромные 2,8% (разумеется, в пресс-релизе об этом ни слова).

Зато в качестве базы приводится маржа скорректированной EBITDA к валовой прибыли - 21,6% (по сравнению с 20,8% годом ранее), с прогнозами от самой компании нарастить этот показатель до 30% "в среднесрочной перспективе".

📈 Чистая прибыль выросла на 23,3% (г/г) до $3,7 млн.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составила 3,5х, что является высоким значением для IT-сектора, однако в конце октября компания провела IPO, в рамках которого было привлечено $400 млн, что позволит сократить долговую нагрузку.

$320 млн привлеченных в рамках IPO менеджмент планирует направить на сделки M&A. Географическая экспансия — один из трех ключевых пунктов стратегии развития.

🤵♂️ «Мы обладаем уникальной платформой, расположенной в центре экосистем цифровой трансформации и информационной безопасности, гибкой и устойчивой бизнес-моделью и сильным доказанным послужным списком роста. Устойчивые результаты первого полугодия, включая рост оборота на 26%, еще раз подтверждают эту долгосрочную тенденцию, и я с воодушевлением смотрю в будущее», - поведал глава «Softline» Игорь Боровиков.

👉 Результаты компании не произвели на меня особого впечатления. Про моё отношение к этим акциям премиум-подписчики нашего канала прекрасно знают, также как и про временной горизонт, после которого придёт пора обратить на эти бумаги самое пристальное внимание!

Ну а в данный момент в отечественном IT-секторе есть эмитенты, которые демонстрируют более высокий темп роста продаж и более высокую маржинальность бизнеса.

#SFTL

{kind=link}

Друзья-товарищи!

👨💼 Я тут с оказией заглянул в Москву по личным целям, и как нельзя кстати очень удачно подвернулось инвестиционное мероприятие, запланированное на завтра (4 декабря) - InvestFuture Conference.

🤝 Если кто-то из вас тоже завтра там будет - пишите, звоните, подходите. Будем поболтать :)

📸 Будут интересные инвестиционные кейсы - обязательно поделюсь. Ну а фоточки традиционно полетят в наш уютненький Инстаграмм.

👨💼 Я тут с оказией заглянул в Москву по личным целям, и как нельзя кстати очень удачно подвернулось инвестиционное мероприятие, запланированное на завтра (4 декабря) - InvestFuture Conference.

🤝 Если кто-то из вас тоже завтра там будет - пишите, звоните, подходите. Будем поболтать :)

📸 Будут интересные инвестиционные кейсы - обязательно поделюсь. Ну а фоточки традиционно полетят в наш уютненький Инстаграмм.

{kind=link}

📈 Итоги онлайн-конференции с менеджментом Globaltrans, которые мы с вами подробно разбирали в конце прошлой недели в рамках премиум-канала, зарядили оптимизмом участников рынка, и котировки акций компании радостно выросли за пятницу более чем на 5%, вернувшись наверх выше ключевой отметки в 550 пунктов.

Кто докупал #GLTR - тот я 😄

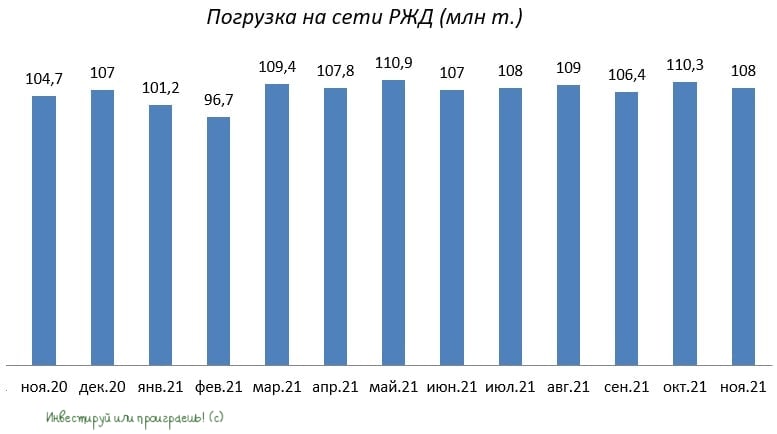

🚂 Ну а сегодня я добавлю акционерам GlobalTrans ещё немного позитива и сообщу, что в ноябре 2021 года погрузка на сети РЖД увеличилась по сравнению с аналогичным периодом прошлого года на 3,1% (г/г) до 108 млн т.

🦠 Вы возразите, что с прошлым годом сравнивать некорректно, ввиду острой фазы коронакризиса? Тогда слушайте дальше: к ноябрю 2019 года (до истории с COVID-19) показатель тоже вырос, на 2,4%.

📈 К слову, это уже четвёртый месяц подряд роста показателя, по отношению к допандемийному уровню.

Что касается результатов с начала текущего года, за период с января по ноябрь погрузка составила 1,17 млрд т., что на 3,3% больше, чем за аналогичный период прошлого года:

1️⃣ В лидерах роста по-прежнему уголь – показатель вырос на 6,2% (г/г), на фоне высокого спроса со стороны европейских и азиатских потребителей.

2️⃣ Позитивную динамику также демонстрирует сегмент нефти и нефтепродуктов – погрузка выросла на 3,9% (г/г) на фоне роста добычи нефти в рамках соглашения ОПЕК+.

3️⃣ Благоприятная ценовая конъюнктура на внешних рынках стимулирует также и отечественных производителей удобрений наращивать поставки продукции на экспорт, что также оказывает благоприятное влияние на рост погрузки.

📈 Нельзя обойти стороной и рост ставок аренды на полувагоны: в ноябре этот показатель составил 2321 руб. (+219% г/г).

🤦 Рынок сейчас полностью игнорирует эти позитивные факторы, и бумаги Globaltrans торгуются так, как будто погрузка на сети РЖД падает и ставки также снижаются. Типичная иррациональность рынка, которую начали отыгрывать уже в пятницу.

👉 На этом фоне бумаги компании выглядят интересными для покупок в районе 550 руб. и ниже.

Кто докупал #GLTR - тот я 😄

🚂 Ну а сегодня я добавлю акционерам GlobalTrans ещё немного позитива и сообщу, что в ноябре 2021 года погрузка на сети РЖД увеличилась по сравнению с аналогичным периодом прошлого года на 3,1% (г/г) до 108 млн т.

🦠 Вы возразите, что с прошлым годом сравнивать некорректно, ввиду острой фазы коронакризиса? Тогда слушайте дальше: к ноябрю 2019 года (до истории с COVID-19) показатель тоже вырос, на 2,4%.

📈 К слову, это уже четвёртый месяц подряд роста показателя, по отношению к допандемийному уровню.

Что касается результатов с начала текущего года, за период с января по ноябрь погрузка составила 1,17 млрд т., что на 3,3% больше, чем за аналогичный период прошлого года:

1️⃣ В лидерах роста по-прежнему уголь – показатель вырос на 6,2% (г/г), на фоне высокого спроса со стороны европейских и азиатских потребителей.

2️⃣ Позитивную динамику также демонстрирует сегмент нефти и нефтепродуктов – погрузка выросла на 3,9% (г/г) на фоне роста добычи нефти в рамках соглашения ОПЕК+.

3️⃣ Благоприятная ценовая конъюнктура на внешних рынках стимулирует также и отечественных производителей удобрений наращивать поставки продукции на экспорт, что также оказывает благоприятное влияние на рост погрузки.

📈 Нельзя обойти стороной и рост ставок аренды на полувагоны: в ноябре этот показатель составил 2321 руб. (+219% г/г).

🤦 Рынок сейчас полностью игнорирует эти позитивные факторы, и бумаги Globaltrans торгуются так, как будто погрузка на сети РЖД падает и ставки также снижаются. Типичная иррациональность рынка, которую начали отыгрывать уже в пятницу.

👉 На этом фоне бумаги компании выглядят интересными для покупок в районе 550 руб. и ниже.

{kind=link}

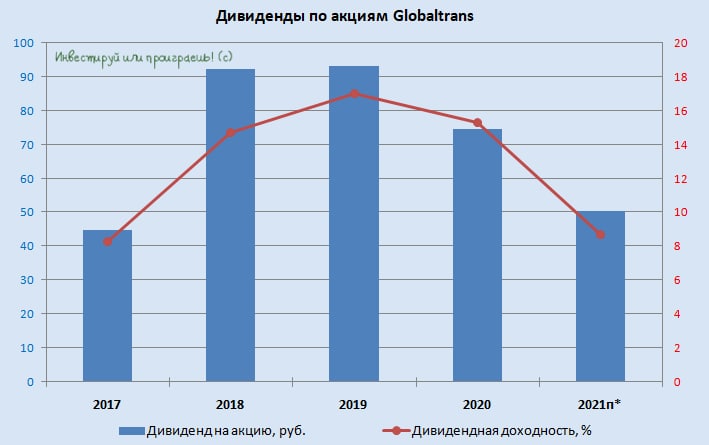

💰 Ну и в продолжение темы Globaltrans (#GLTR) хочу затронуть также дивидендный момент и отметить, что компания ещё раз подтвердила целевой уровень по выплатам за 2 полугодие 2021 года в размере 28 руб. на акцию.

Это означает, что вместе с ранее выплаченными 22,5 руб. за 6m2021 акционеры компании по итогам всего текущего года будут претендовать на совокупный дивиденд в размере 50,5 руб. на одну бумагу, что сулит потенциальную ДД=8,7% по текущим котировкам.

📈 Как мы уже с вами выяснили ранее, во второй половине года наблюдается активное восстановление в отрасли ж.д. перевозок, на фоне высокого спроса на насыпные грузы и ускоренного роста объёмов в сегменте нефтепродуктов и нефти.

При этом ценовая конъюнктура остаётся стабильной: на рынке полувагонов продолжается рост ставок, а в сегменте цистерн сохраняются благоприятные условия. В этом контексте компания не случайно отмечает укрепление своего дивидендного потенциала, благодаря благоприятной рыночной конъюнктуре и ценам.

👉 У Globaltrans есть все шансы для того, чтобы порадовать своих акционеров щедрыми дивидендами уже по итогам 6m2022. И пусть в качестве приятной цели будет диапазон 35-40 руб. на бумагу, которому лично я буду очень рад.

Это означает, что вместе с ранее выплаченными 22,5 руб. за 6m2021 акционеры компании по итогам всего текущего года будут претендовать на совокупный дивиденд в размере 50,5 руб. на одну бумагу, что сулит потенциальную ДД=8,7% по текущим котировкам.

📈 Как мы уже с вами выяснили ранее, во второй половине года наблюдается активное восстановление в отрасли ж.д. перевозок, на фоне высокого спроса на насыпные грузы и ускоренного роста объёмов в сегменте нефтепродуктов и нефти.

При этом ценовая конъюнктура остаётся стабильной: на рынке полувагонов продолжается рост ставок, а в сегменте цистерн сохраняются благоприятные условия. В этом контексте компания не случайно отмечает укрепление своего дивидендного потенциала, благодаря благоприятной рыночной конъюнктуре и ценам.

👉 У Globaltrans есть все шансы для того, чтобы порадовать своих акционеров щедрыми дивидендами уже по итогам 6m2022. И пусть в качестве приятной цели будет диапазон 35-40 руб. на бумагу, которому лично я буду очень рад.

{kind=link}

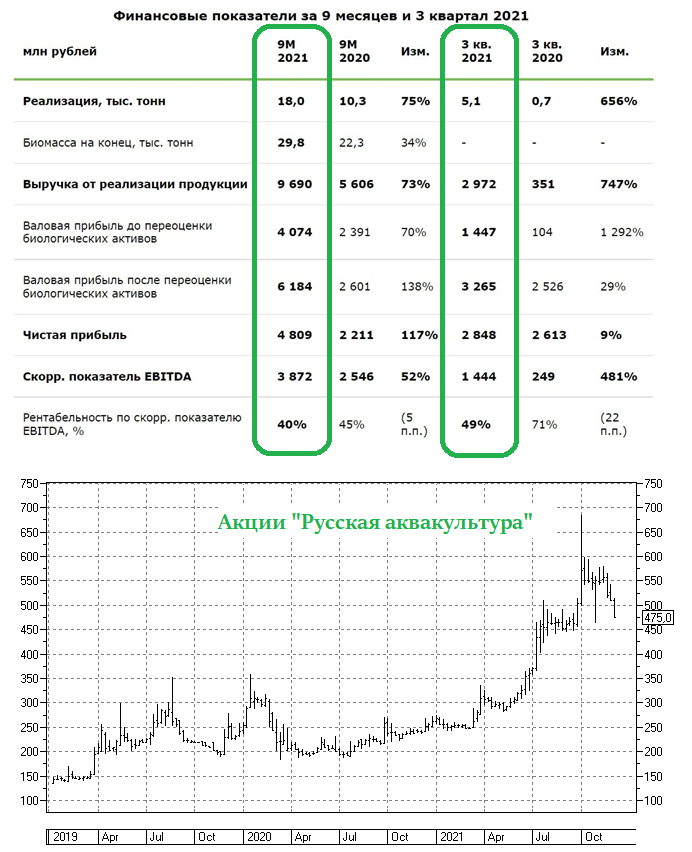

🦈 «Русская Аквакультура» представила свои финансовые результаты за 9 мес. 2021 г.

📈 Выручка компании с января по сентябрь увеличилась на 73% (г/г) до 9,7 млрд руб., благодаря росту объёмов реализации готовой продукции. Последние 5 лет среднегодовой темп роста выручки превышает 30%, что радует.

📈 Показатель adj EBITDA также заметно увеличился - сразу на 52% (г/г) до 3,9 млрд руб. Темп роста оказался ниже динамики выручки, что обусловлено высокими издержками на корм для рыбы. Кстати говоря, в этом году многие продовольственные компании жалуются на существенный рост затрат на корм.

📈 Наконец, главный финансовый показатель, которым принято величать чистую прибыль, вырос по итогам 9m2021 более чем вдвое - до 4,8 млрд руб. Правда, сильно обольщаться такому бурному росту всё же не стоит, поскольку это во многом вызвано переоценкой биомассы.

💼 Долговая нагрузка по показателю Net Debt/adjEBITDA на конец отчётного периода оценивалась на уровне 1,7х, что позволило Совету директоров сделать рекомендацию о выплате промежуточных дивидендов за 3 кв.2021 года в размере 4 руб. на акцию. Таким образом, по итогам 9 мес. дивиденды составят 12 руб., что сулит более чем скромную ДД по российским меркам на уровне 2,4%.

🤵♂️ «Мы видим устойчивый рост потребления лососевых и спрос на качественную охлажденную рыбу этого вида, что подтверждает фундаментальную привлекательность российского рынка и потенциал роста для нашего бизнеса. В связи с этим мы продолжаем активно инвестировать как в оборудование, так и в производственные активы», - поведал генеральный директор компании Илья Соснов.

📊 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=10,9х, что выше среднего значения за последнюю пятилетку, которое составляет 10,1х.

🤔 С одной стороны, эмитент становится «компанией-роста», и мы будем долго наблюдать высокие мультипликаторы.

🤔 С другой стороны, покупать бумаги по текущим ценникам лично у меня желания не возникло, поскольку я предпочитаю добавлять бумаги в свой портфель на хорошей коррекции. К тому же, меня очень смущают истории прошлых лет, когда "лососевая вошь" в одночасье берёт и практически уничтожает весь бизнес компании. Не могу стереть из памяти эту грустную историю, которая легко может повториться в любой момент.

👉 Если же вас всякие там "лососевые вши" не пугают, то где-нибудь в районе 350+ руб. можете начинать присматриваться к долгосрочным покупкам акций «Русская Аквакультура». Тем более, что в долгосрочной перспективе компания планирует выйти на производство 50 тыс. т. рыбы (по сравнению с ожидаемыми 28 тыс.т по итогам текущего года).

#AQUA

📈 Выручка компании с января по сентябрь увеличилась на 73% (г/г) до 9,7 млрд руб., благодаря росту объёмов реализации готовой продукции. Последние 5 лет среднегодовой темп роста выручки превышает 30%, что радует.

📈 Показатель adj EBITDA также заметно увеличился - сразу на 52% (г/г) до 3,9 млрд руб. Темп роста оказался ниже динамики выручки, что обусловлено высокими издержками на корм для рыбы. Кстати говоря, в этом году многие продовольственные компании жалуются на существенный рост затрат на корм.

📈 Наконец, главный финансовый показатель, которым принято величать чистую прибыль, вырос по итогам 9m2021 более чем вдвое - до 4,8 млрд руб. Правда, сильно обольщаться такому бурному росту всё же не стоит, поскольку это во многом вызвано переоценкой биомассы.

💼 Долговая нагрузка по показателю Net Debt/adjEBITDA на конец отчётного периода оценивалась на уровне 1,7х, что позволило Совету директоров сделать рекомендацию о выплате промежуточных дивидендов за 3 кв.2021 года в размере 4 руб. на акцию. Таким образом, по итогам 9 мес. дивиденды составят 12 руб., что сулит более чем скромную ДД по российским меркам на уровне 2,4%.

🤵♂️ «Мы видим устойчивый рост потребления лососевых и спрос на качественную охлажденную рыбу этого вида, что подтверждает фундаментальную привлекательность российского рынка и потенциал роста для нашего бизнеса. В связи с этим мы продолжаем активно инвестировать как в оборудование, так и в производственные активы», - поведал генеральный директор компании Илья Соснов.

📊 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=10,9х, что выше среднего значения за последнюю пятилетку, которое составляет 10,1х.

🤔 С одной стороны, эмитент становится «компанией-роста», и мы будем долго наблюдать высокие мультипликаторы.

🤔 С другой стороны, покупать бумаги по текущим ценникам лично у меня желания не возникло, поскольку я предпочитаю добавлять бумаги в свой портфель на хорошей коррекции. К тому же, меня очень смущают истории прошлых лет, когда "лососевая вошь" в одночасье берёт и практически уничтожает весь бизнес компании. Не могу стереть из памяти эту грустную историю, которая легко может повториться в любой момент.

👉 Если же вас всякие там "лососевые вши" не пугают, то где-нибудь в районе 350+ руб. можете начинать присматриваться к долгосрочным покупкам акций «Русская Аквакультура». Тем более, что в долгосрочной перспективе компания планирует выйти на производство 50 тыс. т. рыбы (по сравнению с ожидаемыми 28 тыс.т по итогам текущего года).

#AQUA

{kind=link}

🎤 Очень интересное интервью Первого зампреда «ВТБ» Юрия Соловьева вчера опубликовал «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

🔸В этом месяце на Мосбирже может состоятся ещё 1-3 процедуры IPO (попробуйте угадать в комментариях о каких компаниях идёт речь?).

🔸Более 40% оборота по акциям и депозитарным распискам сейчас формируют розничные инвесторы (5 лет назад этот показатель не превышал и 10%).

🔸Конкурентными преимуществами Fix Price являются уникальная с технологической точки зрения система управления, выдающиеся показатели маржинальности, высокие темпы роста и присутствие в ряде стран СНГ.

🔸Marathon являются правильным инвестором, они будут бережно относиться к Магниту. Финансирование сделки по покупке акций ритейлера частично профинансировано ВТБ, поскольку банк исторически является кредитором Marathon.

🔸ВТБ рад, что стал акционером каршеринга Делимобиль. Нет сомнений, что компания в будущем станет «единорогом».

🔸Объём капитала, который может быть направлен на покупку миноритарных пакетов акций органичен регулированием ЦБ и на этом фоне ВТБ недавно продал бумаги Аэрофлота.

🔸СПБ Биржа – интересный эмитент с харизматичной командой менеджмента, которая сейчас пытается запустить целый ряд продуктов, оттолкнувшись от узкой специализации на фондовый рынок США.

👉 ВТБ позитивно смотрит на Fix Price и СПБ Биржу, а инвестиции в Аэрофлот видимо были сделаны по просьбе государства поучаствовать в допэмиссии национального перевозчика.

#VTBR #FIXP #SPBE #AFLT

🔸В этом месяце на Мосбирже может состоятся ещё 1-3 процедуры IPO (попробуйте угадать в комментариях о каких компаниях идёт речь?).

🔸Более 40% оборота по акциям и депозитарным распискам сейчас формируют розничные инвесторы (5 лет назад этот показатель не превышал и 10%).

🔸Конкурентными преимуществами Fix Price являются уникальная с технологической точки зрения система управления, выдающиеся показатели маржинальности, высокие темпы роста и присутствие в ряде стран СНГ.

🔸Marathon являются правильным инвестором, они будут бережно относиться к Магниту. Финансирование сделки по покупке акций ритейлера частично профинансировано ВТБ, поскольку банк исторически является кредитором Marathon.

🔸ВТБ рад, что стал акционером каршеринга Делимобиль. Нет сомнений, что компания в будущем станет «единорогом».

🔸Объём капитала, который может быть направлен на покупку миноритарных пакетов акций органичен регулированием ЦБ и на этом фоне ВТБ недавно продал бумаги Аэрофлота.

🔸СПБ Биржа – интересный эмитент с харизматичной командой менеджмента, которая сейчас пытается запустить целый ряд продуктов, оттолкнувшись от узкой специализации на фондовый рынок США.

👉 ВТБ позитивно смотрит на Fix Price и СПБ Биржу, а инвестиции в Аэрофлот видимо были сделаны по просьбе государства поучаствовать в допэмиссии национального перевозчика.

#VTBR #FIXP #SPBE #AFLT

Интерфакс

Первый зампред ВТБ: иногда обсуждаем с Галицким "Магнит", но больше - футбол

Юрий Соловьев рассказал о размещениях с участием ВТБ, борьбе с выгоранием сотрудников в условиях коронавируса и о выходе банка из капитала "Магнита"

🦠 Всё, товарищи, Владимир Владимирович официально призвал не бояться новый штамм COVID-19 "омикрон", назвав все страхи по этому поводу преждевременными.

"Прошу правительство проанализировать основные факторы, сдерживающие долгосрочный рост отечественной экономики и предложить дополнительные меры для увеличения его темпов. Важно закрепить высокие темпы экономического роста на предстоящие годы. Решать эту задачу придётся в непростых условиях эпидемии, распространения нового штамма коронавируса", - сказал Путин в ходе совещания по экономическим вопросам.

"*Говорят, он не такой вредный. Некоторые специалисты называют его даже живой вакцинацией.* Не будем забегать вперед. Во всяком случае отскок некоторый на рынках произошел. Страхи оказались преждевременными по поводу этого нового штамма", - добавил он.

🛢 Ещё из хороших новостей: цены на нефть марки Brent выросли сегодня в моменте до $75 за баррель (впервые с конца ноября), что также добавляет оптимизма российскому фондовому рынку.

🇷🇺🇺🇦 Главным фактором давления для наших акций продолжает оставаться нагнетание страстей вокруг русско-украинской границы и слухов о возможном вторжении российских войск на территорию Украины на горизонте ближайших месяцев.

🇷🇺🇺🇸 Российско-украинское обострение автоматически грозит ужесточением санкционной риторики США в отношении нашей страны, что также оказывает серьёзное давление, заставляя нерезидентов всерьёз задумываться о временном выходе из российских активов. Вчера уже стали звучать прямые намёки на этот счёт, вплоть до отключение России от SWIFT. Но пока это стоит рассматривать лишь как очередные слухи, не более того. Дождёмся для начала итогов сегодняшних переговоров президентов РФ и США, которые запланированы после 18:00мск, может появятся какие-нибудь новости, кто знает.

🤔 Если бы не вся эта геополитика, то индекс Мосбиржи давно улетел бы выше 4000 пунктов, однако имеем то, что имеем - 3800 пунктов и район 4-х месячных минимумов.

Но разве не геополитика позволяла нам на протяжении последнего десятилетия зарабатывать на этом? Задумайтесь об этом серьёзно и действуйте смело, отважно и решительно! И всегда помните, что если покупать страшно - значит сейчас, возможно, самое удачное для этого время!

#micex

"Прошу правительство проанализировать основные факторы, сдерживающие долгосрочный рост отечественной экономики и предложить дополнительные меры для увеличения его темпов. Важно закрепить высокие темпы экономического роста на предстоящие годы. Решать эту задачу придётся в непростых условиях эпидемии, распространения нового штамма коронавируса", - сказал Путин в ходе совещания по экономическим вопросам.

"*Говорят, он не такой вредный. Некоторые специалисты называют его даже живой вакцинацией.* Не будем забегать вперед. Во всяком случае отскок некоторый на рынках произошел. Страхи оказались преждевременными по поводу этого нового штамма", - добавил он.

🛢 Ещё из хороших новостей: цены на нефть марки Brent выросли сегодня в моменте до $75 за баррель (впервые с конца ноября), что также добавляет оптимизма российскому фондовому рынку.

🇷🇺🇺🇦 Главным фактором давления для наших акций продолжает оставаться нагнетание страстей вокруг русско-украинской границы и слухов о возможном вторжении российских войск на территорию Украины на горизонте ближайших месяцев.

🇷🇺🇺🇸 Российско-украинское обострение автоматически грозит ужесточением санкционной риторики США в отношении нашей страны, что также оказывает серьёзное давление, заставляя нерезидентов всерьёз задумываться о временном выходе из российских активов. Вчера уже стали звучать прямые намёки на этот счёт, вплоть до отключение России от SWIFT. Но пока это стоит рассматривать лишь как очередные слухи, не более того. Дождёмся для начала итогов сегодняшних переговоров президентов РФ и США, которые запланированы после 18:00мск, может появятся какие-нибудь новости, кто знает.

🤔 Если бы не вся эта геополитика, то индекс Мосбиржи давно улетел бы выше 4000 пунктов, однако имеем то, что имеем - 3800 пунктов и район 4-х месячных минимумов.

Но разве не геополитика позволяла нам на протяжении последнего десятилетия зарабатывать на этом? Задумайтесь об этом серьёзно и действуйте смело, отважно и решительно! И всегда помните, что если покупать страшно - значит сейчас, возможно, самое удачное для этого время!

#micex

{kind=link}

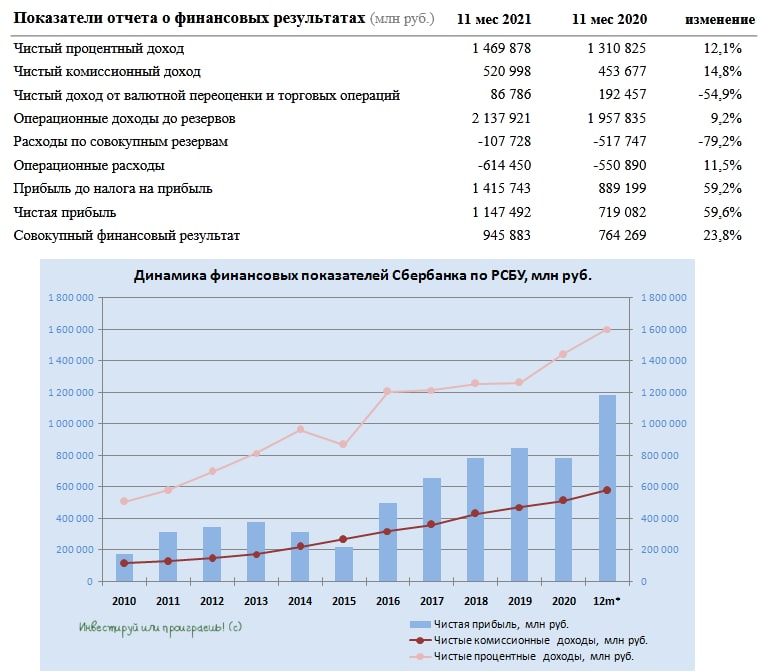

🏛 Сбербанк отчитался по РСБУ за январь - ноябрь 2021 года, сообщив о росте чистой прибыли на 60 % (г/г) до 1,15 трлн руб.

📈 Сбер в этом году стабильно демонстрирует двузначный темп роста процентных и комиссионных доходов, на фоне увеличения кредитного портфеля и транзакционной активности клиентов.

Ускоренный рост экономики после первой волны пандемии COVID-19 позволил сократить отчисления в резервы на 79,2% (г/г) до 107,7 млрд руб., что оказало благоприятное влияние на рост прибыли.

💼 Что касается кредитного портфеля, то этот показатель вырос по итогам отчётного периода на 13,6% до 27,2 трлн руб. Драйвером роста по-прежнему является потребительское кредитование. Население сейчас покупает много товаров в кредит, считая, что завтра цена будет выше и покупка оправдана.

🧮 Рентабельность капитала в отчетном периоде составила 25,3%, что с учётом доходности краткосрочных ОФЗ предполагает мультипликатор P/BV=1,51х, при этом текущий мультипликатор составляет 1,25х.

💰 За последние 12 месяцев чистая прибыль банка по РСБУ составила 1,21 трлн руб. С учётом результатов “дочек”, аналогичный показатель по МСФО за этот же период должен оказаться даже чуть больше.

Тем не менее, даже текущий ориентир по чистой прибыли на уровне 1,21 трлн руб. предполагает дивиденды в размере 26,8 руб. на оба типа акций, что сулит ДД= 8,8% на обычку и 9,4% на преф.

🤦 Сбер на этой неделе попал под волну распродаж, на фоне геополитических рисков, однако состоявшиеся вчера переговоры Байдена и Путина могут должны хоть немного снизить градус напряжённости, что позволит акциям компенсировать утраченные позиции.

👉 Я продолжаю крепко держать префы Сбера в своём портфеле (пока немного), в расчёте на рост капитализации и щедрые дивиденды по итогам 2021 года. Если вдруг я решусь их докупить - подписчики Инвестируй или проиграешь PREMIUM традиционно узнАют об этом первыми. И не проиграют)))

#SBER

📈 Сбер в этом году стабильно демонстрирует двузначный темп роста процентных и комиссионных доходов, на фоне увеличения кредитного портфеля и транзакционной активности клиентов.

Ускоренный рост экономики после первой волны пандемии COVID-19 позволил сократить отчисления в резервы на 79,2% (г/г) до 107,7 млрд руб., что оказало благоприятное влияние на рост прибыли.

💼 Что касается кредитного портфеля, то этот показатель вырос по итогам отчётного периода на 13,6% до 27,2 трлн руб. Драйвером роста по-прежнему является потребительское кредитование. Население сейчас покупает много товаров в кредит, считая, что завтра цена будет выше и покупка оправдана.

🧮 Рентабельность капитала в отчетном периоде составила 25,3%, что с учётом доходности краткосрочных ОФЗ предполагает мультипликатор P/BV=1,51х, при этом текущий мультипликатор составляет 1,25х.

💰 За последние 12 месяцев чистая прибыль банка по РСБУ составила 1,21 трлн руб. С учётом результатов “дочек”, аналогичный показатель по МСФО за этот же период должен оказаться даже чуть больше.

Тем не менее, даже текущий ориентир по чистой прибыли на уровне 1,21 трлн руб. предполагает дивиденды в размере 26,8 руб. на оба типа акций, что сулит ДД= 8,8% на обычку и 9,4% на преф.

🤦 Сбер на этой неделе попал под волну распродаж, на фоне геополитических рисков, однако состоявшиеся вчера переговоры Байдена и Путина могут должны хоть немного снизить градус напряжённости, что позволит акциям компенсировать утраченные позиции.

👉 Я продолжаю крепко держать префы Сбера в своём портфеле (пока немного), в расчёте на рост капитализации и щедрые дивиденды по итогам 2021 года. Если вдруг я решусь их докупить - подписчики Инвестируй или проиграешь PREMIUM традиционно узнАют об этом первыми. И не проиграют)))

#SBER

{kind=link}

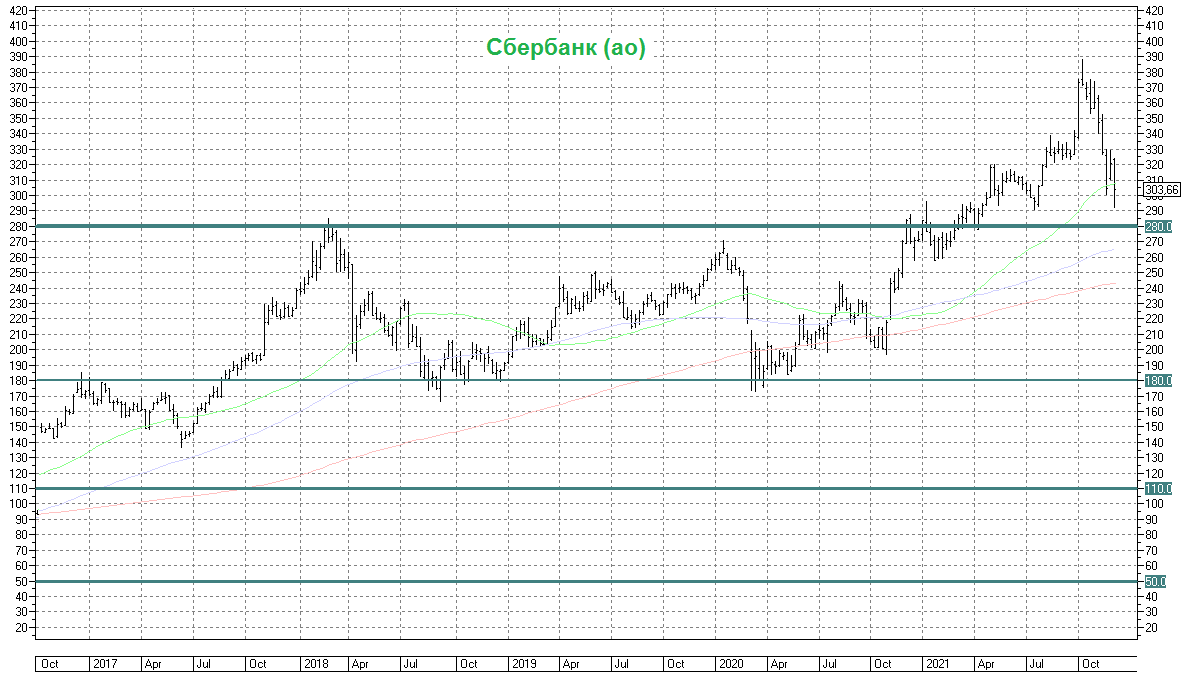

📉 Позитива от состоявшихся во вторник вечером переговоров хватило вчера буквально на полдня, после чего индекс Мосбиржи направился в район своих 4-х месячных минимумов, и возглавили это падение акции Сбербанка, рухнувшие на 4-5%.

🤔 Странная история конечно. Лично я с первого взгляда ну никак не вижу такого серьёзного негатива и совершенно не вижу причин столь панических настроений.

🗞 Полез в СМИ: максимум, что нашёл - это оправдание такого падения "опасениями антироссийских санкций в финансовой сфере". Откуда это всплыло, кто это сказал? Фиг его знает. В целом, состоявшуюся встречу двух президентов я оцениваю скорее с лёгким положительным оттенком, нежели с таким серьёзным отрицательным. Даже возможные санкционные затраты по поводу построенного трубопровода "Северный поток-2" американцы решили убрать бюджета на 2022 год.

👉 Но мне подобные паники, которые с завидной периодичностью происходят на нашем рынке, нравятся. Повторюсь в сотый раз, что именно такие моменты дадут самые аппетитные точки для долгосрочного входа в хорошие акции. Сбер здесь не исключение из правил, но и помимо него есть много интересных бумаг на примете.

На выходных, пожалуй, обновлю свой вочлист, с учётом новых идей, которые в последнее время тоже попали на мой инвестиционный радар. Ну и в целом соберу мысли в кучу, для порядка.

Всем хорошего окончания рабочей недели! Рискуйте, но не забывайте про диверсификацию и постепенную покупку качественных бумаг, а не сразу и "на всю котлету".

С уважением, дядя Юра. Всех обнял.

🤔 Странная история конечно. Лично я с первого взгляда ну никак не вижу такого серьёзного негатива и совершенно не вижу причин столь панических настроений.

🗞 Полез в СМИ: максимум, что нашёл - это оправдание такого падения "опасениями антироссийских санкций в финансовой сфере". Откуда это всплыло, кто это сказал? Фиг его знает. В целом, состоявшуюся встречу двух президентов я оцениваю скорее с лёгким положительным оттенком, нежели с таким серьёзным отрицательным. Даже возможные санкционные затраты по поводу построенного трубопровода "Северный поток-2" американцы решили убрать бюджета на 2022 год.

👉 Но мне подобные паники, которые с завидной периодичностью происходят на нашем рынке, нравятся. Повторюсь в сотый раз, что именно такие моменты дадут самые аппетитные точки для долгосрочного входа в хорошие акции. Сбер здесь не исключение из правил, но и помимо него есть много интересных бумаг на примете.

На выходных, пожалуй, обновлю свой вочлист, с учётом новых идей, которые в последнее время тоже попали на мой инвестиционный радар. Ну и в целом соберу мысли в кучу, для порядка.

Всем хорошего окончания рабочей недели! Рискуйте, но не забывайте про диверсификацию и постепенную покупку качественных бумаг, а не сразу и "на всю котлету".

С уважением, дядя Юра. Всех обнял.

{kind=link}

🚬❌ Власти Новой Зеландии намерены законодательно запретить табакокурение для будущих поколений.

ИНТЕРФАКС - Власти Новой Зеландии объявили сегодня о планах запретить курение, сделав незаконной продажу и поставку табачной продукции для последующих поколений:

"Для лиц, которым на момент вступления закона в силу будет 14 лет, станет невозможным когда-либо законно покупать табак", - приводит портал слова заместителя главы Минздрава Новой Зеландии Айши Верралл, которая объявила о разработке закона в рамках плана действий по борьбе с курением.

"По мере того, как они будут взрослеть, они и дальнейшие поколения никогда не смогут законно покупать табак, поскольку правда такова, что нет безопасного возраста для начала курения", - подчеркнула Верралл.

По словам замглавы Минздрава этой страны, курение является "главной причиной предотвратимой смертности в Новой Зеландии, а также вызывает рак в одном из четырех случаев".

🤔 Это означает, что все лица, рожденные после 2008 года, не смогут на протяжении всей жизни покупать табачную продукцию. Кроме того, число магазинов, которым разрешено продавать сигареты в Новой Зеландии, планируется сократить приблизительно с 8 тыс. до менее 500.

👉 Подобная законодательная инициатива в Новой Зеландии вполне может создать любопытный прецедент и распространиться на ряд других стран. Здесь конечно нужно брать в расчёт сильные лоббистские интересы со стороны известных мировых табачных компаний, однако иметь ввиду зарождающийся подобный тренд надо. Прежде всего, это касается акционеров #BTI, #PM, #MO и им подобных.

На тему ESG тоже многие поначалу реагировали очень скептически, а сегодня эти фонды принято считать одними из самых перспективных и модных с инвестиционной точки зрения.

В общем, поживём-увидим. Но курить лучше не надо! Это вредно.

ИНТЕРФАКС - Власти Новой Зеландии объявили сегодня о планах запретить курение, сделав незаконной продажу и поставку табачной продукции для последующих поколений:

"Для лиц, которым на момент вступления закона в силу будет 14 лет, станет невозможным когда-либо законно покупать табак", - приводит портал слова заместителя главы Минздрава Новой Зеландии Айши Верралл, которая объявила о разработке закона в рамках плана действий по борьбе с курением.

"По мере того, как они будут взрослеть, они и дальнейшие поколения никогда не смогут законно покупать табак, поскольку правда такова, что нет безопасного возраста для начала курения", - подчеркнула Верралл.

По словам замглавы Минздрава этой страны, курение является "главной причиной предотвратимой смертности в Новой Зеландии, а также вызывает рак в одном из четырех случаев".

🤔 Это означает, что все лица, рожденные после 2008 года, не смогут на протяжении всей жизни покупать табачную продукцию. Кроме того, число магазинов, которым разрешено продавать сигареты в Новой Зеландии, планируется сократить приблизительно с 8 тыс. до менее 500.

👉 Подобная законодательная инициатива в Новой Зеландии вполне может создать любопытный прецедент и распространиться на ряд других стран. Здесь конечно нужно брать в расчёт сильные лоббистские интересы со стороны известных мировых табачных компаний, однако иметь ввиду зарождающийся подобный тренд надо. Прежде всего, это касается акционеров #BTI, #PM, #MO и им подобных.

На тему ESG тоже многие поначалу реагировали очень скептически, а сегодня эти фонды принято считать одними из самых перспективных и модных с инвестиционной точки зрения.

В общем, поживём-увидим. Но курить лучше не надо! Это вредно.

{kind=link}

📈 Котировкам акций Сбербанка стало стыдно за вчерашнее необъяснимое падение, и сегодня они радостно отыгрывают его: обычки прибавляют выше 2%, префы – чуть менее 1% по сравнению с вчерашним закрытием.

👨🏫 Предлагаю вашему вниманию основные тезисы от президента Сбера Германа Грефа, который в ходе прямой линии пообщался с сотрудниками банка:

✅ Прогноз по чистой прибыли Сбера на 2021 год составляет 1,20-1,24 трлн руб. (что в переводе на дивидендный язык ориентирует нас на выплату в размере около 26,5 руб. на оба типа акций).

"Мы в этом году достигли рекорда рыночной капитализации порядка $114 млрд. И, несмотря на то, что за последний месяц мы очень сильно упали, как и весь российский рынок на всех этих геополитических проблемах, можно считать, что этот год для нас очень удачный и очень много будет рекордов", - заявил Греф.

✅ Сбербанк, по мнению Грефа, достаточно успешно движется по пути выполнения стратегии на 2021-2023 гг., хотя и не все поставленные на текущий год задачи выполнит:

"Мы считаем, что примерно 82% наших целей будет выполнено в срок, но порядка 17% целей - мы где-то себе поставили несколько завышенную планку и где-то недооценили ситуацию, но, тем не менее, мы от конечных целей практически нигде не будем уходить, поэтому нам придется наверстывать в следующие годы то отставание небольшое, которое у нас есть", - отметил глава Сбербанка.

✅ Важным событием для банка является признание его инвесторами в качестве технологической экосистемы:

"Мы переоценились, мы не получили еще все multipliers технологических компаний, но мы уже значительно выше тех мультипликаторов, которые имеют банки", - сказал Греф.

#SBER

👨🏫 Предлагаю вашему вниманию основные тезисы от президента Сбера Германа Грефа, который в ходе прямой линии пообщался с сотрудниками банка:

✅ Прогноз по чистой прибыли Сбера на 2021 год составляет 1,20-1,24 трлн руб. (что в переводе на дивидендный язык ориентирует нас на выплату в размере около 26,5 руб. на оба типа акций).

"Мы в этом году достигли рекорда рыночной капитализации порядка $114 млрд. И, несмотря на то, что за последний месяц мы очень сильно упали, как и весь российский рынок на всех этих геополитических проблемах, можно считать, что этот год для нас очень удачный и очень много будет рекордов", - заявил Греф.

✅ Сбербанк, по мнению Грефа, достаточно успешно движется по пути выполнения стратегии на 2021-2023 гг., хотя и не все поставленные на текущий год задачи выполнит:

"Мы считаем, что примерно 82% наших целей будет выполнено в срок, но порядка 17% целей - мы где-то себе поставили несколько завышенную планку и где-то недооценили ситуацию, но, тем не менее, мы от конечных целей практически нигде не будем уходить, поэтому нам придется наверстывать в следующие годы то отставание небольшое, которое у нас есть", - отметил глава Сбербанка.

✅ Важным событием для банка является признание его инвесторами в качестве технологической экосистемы:

"Мы переоценились, мы не получили еще все multipliers технологических компаний, но мы уже значительно выше тех мультипликаторов, которые имеют банки", - сказал Греф.

#SBER

{kind=link}