Поможет ли замедление YouTube акциям VK?

🔍 Российский интернет-холдинг VK на днях внезапно оказался в центре внимания инвесторов, из-за объявленного замедления работы видеохостинга YouTube на территории России. Фактически ВК стал монополистом на соц. сети в нашей стране, и это подтверждается данными из пресс-релиза компании: аудитория DAU (количество уникальных пользователей за сутки) составила 77 млн человек, и по последним данным (на 6 августа 2024 года) сервисы «VK Видео» и RuTube вошли в ТОП-3 по числу скачиваний в России.

❓ Главный вопрос: сумеет ли VK эффективно воспользоваться благоприятным стечением обстоятельств?

Давайте анализировать имеющиеся у нас вводные:

✔️ Компания лидирует по аудиторным показателям в Рунете

✔️ Более 95% пользователей Рунета сейчас использует сервисы VK, и каждый из них в среднем ежедневно использует два продукта компании;

✔️ РАЭК (Ассоциации электронных коммуникаций) прогнозирует рост объёма экономики Рунета за 2024 год на +40%. В частности, рост сегмента интернет-рекламы и маркетинга составит +35%, сегмента инфраструктуры +30%, сегмента цифрового контента +25%.

По факту, у ВК получилось “переманить” аудиторию у зарубежных конкурентов, сервисы которых оказались заблокированными, но потенциальных акционеров в первую очередь волнует финансовый результат. И тут уже всё не так радужно как хотелось бы, и вместе с количеством аудитории у компании фактически растёт и убыток.

🧮 Рассмотрим фин. показатели компании за 1 полугодие 2024 года:

📈 Выручка холдинга выросла за 6m2024 на +23% (г/г), в основном за счет онлайн-рекламы, доходы от которой прибавили на +20% (г/г) до 42 млрд руб. Напомню, это при условии полного отсутствия конкуренции со стороны зарубежных компаний. Согласитесь, в текущих условиях рост мог быть и более существенным. Даже за 2023 год динамика выручки была повыше и составила 35%.

🔸 Нерекламная выручка выросла на +27% (г/г) до 28,2 млрд руб. Самым быстрорастущим оказался сегмент «Технологии для бизнеса», который показал рост на +49% (г/г) - и это уже куда более приятные цифры. Основными драйверами роста здесь стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace.

🔸 Выручка в сегменте «Образовательные технологии», в свою очередь, повысилась на 27% г/г. Рост в основном обусловлен сохраняющимся спросом на курсы образовательных платформ холдинга Skillbox и Учи.ру.

📉 Несмотря на положительную динамику выручки, показатель EBITDA оказался в отрицательной зоне (минус 0,7 млрд руб). Практически по всем сегментам операционные расходы растут быстрее, чем выручка, и этому есть простое объяснение: ВК активно инвестирует в соцсети, контентные сервисы, вознаграждения партнёрам, и вместе с этим растут ещё и расходы на персонал.

💼 Долговая нагрузка компании выросла с начала года незначительно - всего на 0,2%. Но в целом у компании довольно ощутимый долг, который в условиях высокой ключевой ставки будет негативно влиять на фин. результаты компании в обозримом будущем.

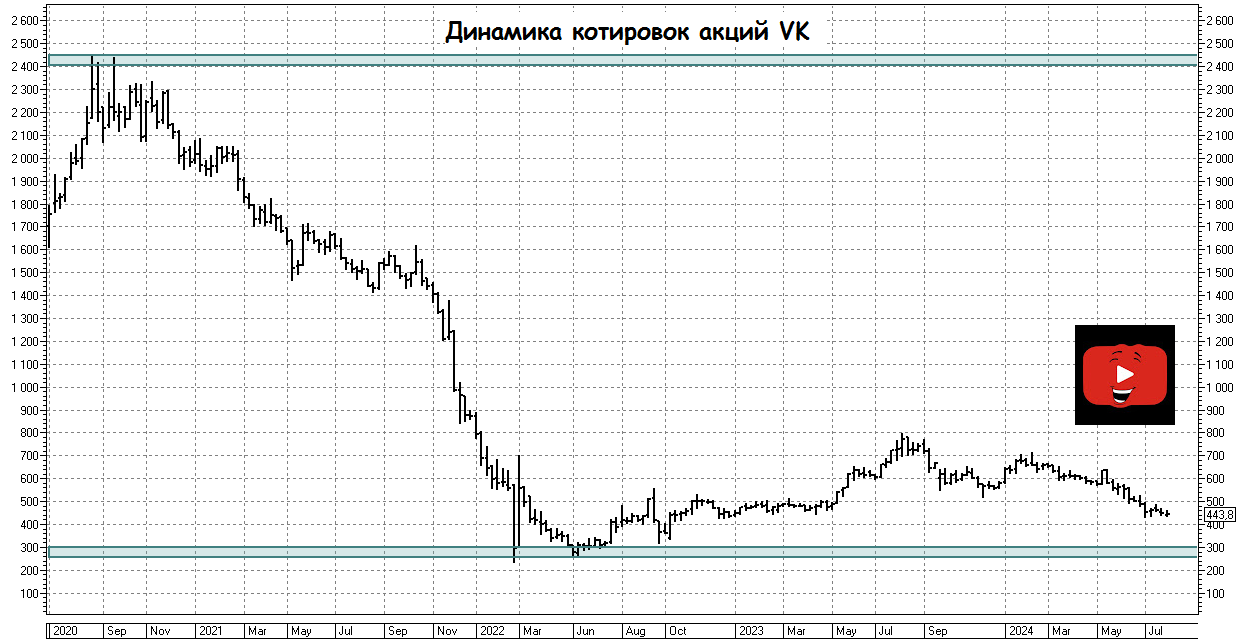

📉 На этом фоне совершенно неудивительно, что по итогам 6m2024 холдинг вдвое нарастил убыток - с 11,3 до 24,6 млрд руб., катастрофический результат!! И котировки акций VK красноречиво указывают на это, уверенно направившись в район исторических минимумов.

👉 Вывод по итогам всего вышесказанного приходит такой: менеджмент VK нацелен исключительно на стратегию развития и лидерство в отрасли, ради которой компания готова пожертвовать акционерной стоимостью компании и финансовыми результатами.

Как вы знаете, я с давних пор обходил VK (#VKCO) стороной, с точки зрения покупки акций компании, и сейчас моё мнение остаётся прежним - буду и дальше держаться подальше от этой истории, даже если YouTube совсем перестанет работать на территории нашей страны. Грустный и бесперспективный кейс, на мой субъективный взгляд.

❤️ Закончил пост на минорной ноте, каюсь. Но это вовсе не означает, что вам не нужно поставить лайк под ним, мы же старались!

© Инвестируй или проиграешь

🔍 Российский интернет-холдинг VK на днях внезапно оказался в центре внимания инвесторов, из-за объявленного замедления работы видеохостинга YouTube на территории России. Фактически ВК стал монополистом на соц. сети в нашей стране, и это подтверждается данными из пресс-релиза компании: аудитория DAU (количество уникальных пользователей за сутки) составила 77 млн человек, и по последним данным (на 6 августа 2024 года) сервисы «VK Видео» и RuTube вошли в ТОП-3 по числу скачиваний в России.

❓ Главный вопрос: сумеет ли VK эффективно воспользоваться благоприятным стечением обстоятельств?

Давайте анализировать имеющиеся у нас вводные:

✔️ Компания лидирует по аудиторным показателям в Рунете

✔️ Более 95% пользователей Рунета сейчас использует сервисы VK, и каждый из них в среднем ежедневно использует два продукта компании;

✔️ РАЭК (Ассоциации электронных коммуникаций) прогнозирует рост объёма экономики Рунета за 2024 год на +40%. В частности, рост сегмента интернет-рекламы и маркетинга составит +35%, сегмента инфраструктуры +30%, сегмента цифрового контента +25%.

По факту, у ВК получилось “переманить” аудиторию у зарубежных конкурентов, сервисы которых оказались заблокированными, но потенциальных акционеров в первую очередь волнует финансовый результат. И тут уже всё не так радужно как хотелось бы, и вместе с количеством аудитории у компании фактически растёт и убыток.

🧮 Рассмотрим фин. показатели компании за 1 полугодие 2024 года:

📈 Выручка холдинга выросла за 6m2024 на +23% (г/г), в основном за счет онлайн-рекламы, доходы от которой прибавили на +20% (г/г) до 42 млрд руб. Напомню, это при условии полного отсутствия конкуренции со стороны зарубежных компаний. Согласитесь, в текущих условиях рост мог быть и более существенным. Даже за 2023 год динамика выручки была повыше и составила 35%.

🔸 Нерекламная выручка выросла на +27% (г/г) до 28,2 млрд руб. Самым быстрорастущим оказался сегмент «Технологии для бизнеса», который показал рост на +49% (г/г) - и это уже куда более приятные цифры. Основными драйверами роста здесь стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace.

🔸 Выручка в сегменте «Образовательные технологии», в свою очередь, повысилась на 27% г/г. Рост в основном обусловлен сохраняющимся спросом на курсы образовательных платформ холдинга Skillbox и Учи.ру.

📉 Несмотря на положительную динамику выручки, показатель EBITDA оказался в отрицательной зоне (минус 0,7 млрд руб). Практически по всем сегментам операционные расходы растут быстрее, чем выручка, и этому есть простое объяснение: ВК активно инвестирует в соцсети, контентные сервисы, вознаграждения партнёрам, и вместе с этим растут ещё и расходы на персонал.

💼 Долговая нагрузка компании выросла с начала года незначительно - всего на 0,2%. Но в целом у компании довольно ощутимый долг, который в условиях высокой ключевой ставки будет негативно влиять на фин. результаты компании в обозримом будущем.

📉 На этом фоне совершенно неудивительно, что по итогам 6m2024 холдинг вдвое нарастил убыток - с 11,3 до 24,6 млрд руб., катастрофический результат!! И котировки акций VK красноречиво указывают на это, уверенно направившись в район исторических минимумов.

👉 Вывод по итогам всего вышесказанного приходит такой: менеджмент VK нацелен исключительно на стратегию развития и лидерство в отрасли, ради которой компания готова пожертвовать акционерной стоимостью компании и финансовыми результатами.

Как вы знаете, я с давних пор обходил VK (#VKCO) стороной, с точки зрения покупки акций компании, и сейчас моё мнение остаётся прежним - буду и дальше держаться подальше от этой истории, даже если YouTube совсем перестанет работать на территории нашей страны. Грустный и бесперспективный кейс, на мой субъективный взгляд.

❤️ Закончил пост на минорной ноте, каюсь. Но это вовсе не означает, что вам не нужно поставить лайк под ним, мы же старались!

© Инвестируй или проиграешь

{kind=link}

Новый облигационный выпуск М.Видео с привлекательной премией

🏛 Один из ведущих игроков на рынке розничной торговли электроникой и бытовой техникой, хорошо нам известная компания М.Видео, запланировала в середине августа разместить облигации с переменным купоном, предлагая привлекательную премию к ключевой ставке.

Это событие особенно интересно в свете недавнего заявления ЦБ РФ от 26 июля, где было отмечено, что регулятор допускает возможность повышения "ключа" на ближайших заседаниях.

💻📱 В 2022 году российский рынок бытовой техники и электроники (БТиЭ) столкнулся с беспрецедентными вызовами, вызванными уходом западных брендов и изменением потребительского поведения. Однако, несмотря на все эти трудности, компания сумела адаптироваться к новым условиям, и уже начиная с 3 кв. 2023 года демонстрирует высокие темпы роста продаж.

По итогам 2024 года менеджмент М.Видео ожидает роста рынка БТиЭ на +10% (г/г) до 3 трлн руб., и на мой субъективный взгляд это достаточно консервативные оценки, учитывая высокую инфляцию в российской экономике, а также рост потребительской активности населения, о которой в последнее время часто рассказывает Центробанк.

📈 Зарплаты в этом году растут значительно быстрее инфляции, что позволяет населению активно наращивать расходы. Тот же Центробанк отмечает, что граждане предпочитают размещать свободные средства на депозитах под высокие проценты и использовать банковские кредитные карты с льготным периодом для оплаты товаров и услуг, поскольку российские банки предоставляют сейчас такие карты на срок более 100 дней (подтверждаю).

В свою очередь, менеджмент М.Видео фокусируется на развитии удобного омниканального клиентского опыта, в котором ключевую роль играют магазины - те самые магазины в привычном оффлайн-формате, где товары можно что называется пощупать и потрогать вживую. Помимо этого, в здесь покупатели могут получить профессиональную консультацию и качественный сервис - и если для молодёжи, привыкшей получать отзывы о бытовой технике на просторах интернета, это не принципиально, то взрослое поколение предпочитает всё-таки по старинке ходить в магазины, особенно если речь идёт о крупной бытовой технике.

🏪 Компания не стоит на месте и всячески пытается активно резать "косты" и повышать эффективность. В частности, в прошлом году были внесены изменения в процесс открытия новых магазинов, когда было решено перейти к более компактному формату - и теперь М.Видео открывает магазины площадью около 600 м², что вдвое меньше стандартных размеров. При этом, несмотря на уменьшение площади, ассортимент товаров на полках остался практически без изменений.

Такой подход позволил компании увеличить выручку на м² торговой площади, одновременно снизив затраты на открытие новых магазинов. Вот такая простая и наглядная математика.

💼 Один из самых болезненных вопросов для М.Видео в последние годы - это высокая долговая нагрузка. И здесь есть чем обнадёжить: пик по соотношению NetDebt/EBITDA был пройден в 2022 году, и по итогам прошлого года показатель уже снизился в район 3х. А учитывая ожидаемую допэмиссию акций, а также прогнозируемый рост операционных доходов, можно предположить дальнейшее снижение уровня долговой нагрузки. Для облигационеров объявленная допэмиссия — это однозначно позитивный сигнал!

👉 М.Видео планирует уже в следующую среду, 14 августа, открыть книгу заявок на новый двухлетний облигационный выпуск серии 001Р-05 объёмом 3 млрд руб. с ежемесячными купонами. Ориентир по доходности – премия не более 4,25% к ключевой ставке ЦБ, т.е. при текущем положении дел это 22,25%, что является очень достойным показателем и в случае дальнейшего роста "ключа" позволит весьма комфортно пересидеть в этих флоатерах турбулентный период.

Данные бумаги могут быть интересны для покупок, на разумную долю в портфеле, и на двухлетнем отрезке позволят вам с хорошей выгодой прокатиться на волне высокой ключевой ставки от ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Любите пассивный доход также, как люблю его я!

© Инвестируй или проиграешь

🏛 Один из ведущих игроков на рынке розничной торговли электроникой и бытовой техникой, хорошо нам известная компания М.Видео, запланировала в середине августа разместить облигации с переменным купоном, предлагая привлекательную премию к ключевой ставке.

Это событие особенно интересно в свете недавнего заявления ЦБ РФ от 26 июля, где было отмечено, что регулятор допускает возможность повышения "ключа" на ближайших заседаниях.

💻📱 В 2022 году российский рынок бытовой техники и электроники (БТиЭ) столкнулся с беспрецедентными вызовами, вызванными уходом западных брендов и изменением потребительского поведения. Однако, несмотря на все эти трудности, компания сумела адаптироваться к новым условиям, и уже начиная с 3 кв. 2023 года демонстрирует высокие темпы роста продаж.

По итогам 2024 года менеджмент М.Видео ожидает роста рынка БТиЭ на +10% (г/г) до 3 трлн руб., и на мой субъективный взгляд это достаточно консервативные оценки, учитывая высокую инфляцию в российской экономике, а также рост потребительской активности населения, о которой в последнее время часто рассказывает Центробанк.

📈 Зарплаты в этом году растут значительно быстрее инфляции, что позволяет населению активно наращивать расходы. Тот же Центробанк отмечает, что граждане предпочитают размещать свободные средства на депозитах под высокие проценты и использовать банковские кредитные карты с льготным периодом для оплаты товаров и услуг, поскольку российские банки предоставляют сейчас такие карты на срок более 100 дней (подтверждаю).

В свою очередь, менеджмент М.Видео фокусируется на развитии удобного омниканального клиентского опыта, в котором ключевую роль играют магазины - те самые магазины в привычном оффлайн-формате, где товары можно что называется пощупать и потрогать вживую. Помимо этого, в здесь покупатели могут получить профессиональную консультацию и качественный сервис - и если для молодёжи, привыкшей получать отзывы о бытовой технике на просторах интернета, это не принципиально, то взрослое поколение предпочитает всё-таки по старинке ходить в магазины, особенно если речь идёт о крупной бытовой технике.

🏪 Компания не стоит на месте и всячески пытается активно резать "косты" и повышать эффективность. В частности, в прошлом году были внесены изменения в процесс открытия новых магазинов, когда было решено перейти к более компактному формату - и теперь М.Видео открывает магазины площадью около 600 м², что вдвое меньше стандартных размеров. При этом, несмотря на уменьшение площади, ассортимент товаров на полках остался практически без изменений.

Такой подход позволил компании увеличить выручку на м² торговой площади, одновременно снизив затраты на открытие новых магазинов. Вот такая простая и наглядная математика.

💼 Один из самых болезненных вопросов для М.Видео в последние годы - это высокая долговая нагрузка. И здесь есть чем обнадёжить: пик по соотношению NetDebt/EBITDA был пройден в 2022 году, и по итогам прошлого года показатель уже снизился в район 3х. А учитывая ожидаемую допэмиссию акций, а также прогнозируемый рост операционных доходов, можно предположить дальнейшее снижение уровня долговой нагрузки. Для облигационеров объявленная допэмиссия — это однозначно позитивный сигнал!

👉 М.Видео планирует уже в следующую среду, 14 августа, открыть книгу заявок на новый двухлетний облигационный выпуск серии 001Р-05 объёмом 3 млрд руб. с ежемесячными купонами. Ориентир по доходности – премия не более 4,25% к ключевой ставке ЦБ, т.е. при текущем положении дел это 22,25%, что является очень достойным показателем и в случае дальнейшего роста "ключа" позволит весьма комфортно пересидеть в этих флоатерах турбулентный период.

Данные бумаги могут быть интересны для покупок, на разумную долю в портфеле, и на двухлетнем отрезке позволят вам с хорошей выгодой прокатиться на волне высокой ключевой ставки от ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Любите пассивный доход также, как люблю его я!

© Инвестируй или проиграешь

{kind=link}

Чем хороши БПИФы?

🧐 Многие российские частные инвесторы приходят на фондовый рынок, не располагая достаточным капиталом и не имея возможности для глубокой диверсификации своего портфеля. И решить эту проблему могут коллективные инвестиции.

В России, как известно, их реализуют паевые инвестиционные фонды (ПИФы), и их паи можно приобрести непосредственно у управляющей компании (УК). Некоторые из ПИФов размещают в свободном обращении на бирже - такие фонды называют биржевыми (БПИФ), и именно о них я хочу сегодня с вами и поговорить.

❓Что такое БПИФ?

📚 БПИФ представляет собой вариант коллективного инвестирования, когда его участники вкладывают свои средства путём покупки ценных бумаг фонда (паёв) на биржевых торгах. Вырученные от продажи паёв средства управляющая компания вкладывает в набор активов, с целью получения дохода за счёт роста их стоимости и (или) процентных выплат. С ростом стоимости активов фонда растет и стоимость каждого пая, что в итоге приносит доход инвестору.

Одни из самых популярных БПИФов на российском рынке предлагает Альфа-Капитал, давая инвесторам на выбор целую линейку разных продуктов, среди которых особенно хочется отметить следующие:

🔸 «Альфа-Капитал Денежный рынок» (#AKMM) - ставший очень популярным в последнее время фонд денежного рынка, который даёт хорошую возможность прокатиться по высокой ключевой ставке. Фонд размещает средства на рынке РЕПО, доходность которого напрямую следует за ставкой ЦБ. Доход начисляется в фонд ежедневно, поэтому деньги в нём можно разместить на любой срок, не боясь потерять накопленные проценты.

🔸 «Альфа-Капитал Золото» (#AKGD) — продукт специально для тех, кто хочет вложить часть своих средств в золото. Причём в этом биржевом фонде лежит реальное золото, которое хранится в НКЦ, и можно даже не беспокоиться о сохранности слитков или спредах при покупке и продаже, всё находится в периметре РФ.

🔸 «Альфа-Капитал Управляемые акции» (#AKME) - фонд для желающих обогнать инфляцию и потенциально получить более высокий доход на длинном горизонте, ведь исторически рынок акций обходит другие классы активов. А этот БПИФ даже умудрился с момента формирования обогнать индекс полной доходности МосБиржи почти в пять раз (+70% против +15%)! В общем, рекомендую присмотреться к нему повнимательнее.

🔸 «Альфа-Капитал Управляемые Облигации» (#AKMB) — ну а это классический облигационный фонд, который позволит вам сбалансировать риски портфеля и заработать на переоценке облигаций, когда ЦБ перейдёт к снижению ключевой ставки (когда-нибудь же это случится?). Как мы видим из еженедельной статистики Росстата, инфляция в РФ постепенно стабилизируется, а значит иметь в своём портфеле бонды тоже нужно!

👉 Надеюсь, этот ознакомительный пост оказался для вас полезным, и вы теперь точно знаете, что такое БПИФ и с чем его едят. Ещё раз подчеркну, что приобретение БПИФа - это фактически покупка акций и облигаций, только завёрнутая в готовый продукт, где вам не надо думать о регулярной перекладке между секторами и компаниями, а также о реинвестировании купонных доходов и дивидендов - за вас это автоматически сделает управляющая компания.

Ну а Альфа Капитал я взял в качестве хорошего примера, т.к. доходность по паям у них действительно выдающаяся и хотелось их отдельно отметить с хорошей стороны. Надеюсь они мне когда-нибудь скажут спасибо за это :))

❤️ Спасибо, что дочитали этот пост до конца и хороших вам выходных!

© Инвестируй или проиграешь

🧐 Многие российские частные инвесторы приходят на фондовый рынок, не располагая достаточным капиталом и не имея возможности для глубокой диверсификации своего портфеля. И решить эту проблему могут коллективные инвестиции.

В России, как известно, их реализуют паевые инвестиционные фонды (ПИФы), и их паи можно приобрести непосредственно у управляющей компании (УК). Некоторые из ПИФов размещают в свободном обращении на бирже - такие фонды называют биржевыми (БПИФ), и именно о них я хочу сегодня с вами и поговорить.

❓Что такое БПИФ?

📚 БПИФ представляет собой вариант коллективного инвестирования, когда его участники вкладывают свои средства путём покупки ценных бумаг фонда (паёв) на биржевых торгах. Вырученные от продажи паёв средства управляющая компания вкладывает в набор активов, с целью получения дохода за счёт роста их стоимости и (или) процентных выплат. С ростом стоимости активов фонда растет и стоимость каждого пая, что в итоге приносит доход инвестору.

Одни из самых популярных БПИФов на российском рынке предлагает Альфа-Капитал, давая инвесторам на выбор целую линейку разных продуктов, среди которых особенно хочется отметить следующие:

🔸 «Альфа-Капитал Денежный рынок» (#AKMM) - ставший очень популярным в последнее время фонд денежного рынка, который даёт хорошую возможность прокатиться по высокой ключевой ставке. Фонд размещает средства на рынке РЕПО, доходность которого напрямую следует за ставкой ЦБ. Доход начисляется в фонд ежедневно, поэтому деньги в нём можно разместить на любой срок, не боясь потерять накопленные проценты.

🔸 «Альфа-Капитал Золото» (#AKGD) — продукт специально для тех, кто хочет вложить часть своих средств в золото. Причём в этом биржевом фонде лежит реальное золото, которое хранится в НКЦ, и можно даже не беспокоиться о сохранности слитков или спредах при покупке и продаже, всё находится в периметре РФ.

🔸 «Альфа-Капитал Управляемые акции» (#AKME) - фонд для желающих обогнать инфляцию и потенциально получить более высокий доход на длинном горизонте, ведь исторически рынок акций обходит другие классы активов. А этот БПИФ даже умудрился с момента формирования обогнать индекс полной доходности МосБиржи почти в пять раз (+70% против +15%)! В общем, рекомендую присмотреться к нему повнимательнее.

🔸 «Альфа-Капитал Управляемые Облигации» (#AKMB) — ну а это классический облигационный фонд, который позволит вам сбалансировать риски портфеля и заработать на переоценке облигаций, когда ЦБ перейдёт к снижению ключевой ставки (когда-нибудь же это случится?). Как мы видим из еженедельной статистики Росстата, инфляция в РФ постепенно стабилизируется, а значит иметь в своём портфеле бонды тоже нужно!

👉 Надеюсь, этот ознакомительный пост оказался для вас полезным, и вы теперь точно знаете, что такое БПИФ и с чем его едят. Ещё раз подчеркну, что приобретение БПИФа - это фактически покупка акций и облигаций, только завёрнутая в готовый продукт, где вам не надо думать о регулярной перекладке между секторами и компаниями, а также о реинвестировании купонных доходов и дивидендов - за вас это автоматически сделает управляющая компания.

Ну а Альфа Капитал я взял в качестве хорошего примера, т.к. доходность по паям у них действительно выдающаяся и хотелось их отдельно отметить с хорошей стороны. Надеюсь они мне когда-нибудь скажут спасибо за это :))

❤️ Спасибо, что дочитали этот пост до конца и хороших вам выходных!

© Инвестируй или проиграешь

{kind=link}

Сбер: держится крепко

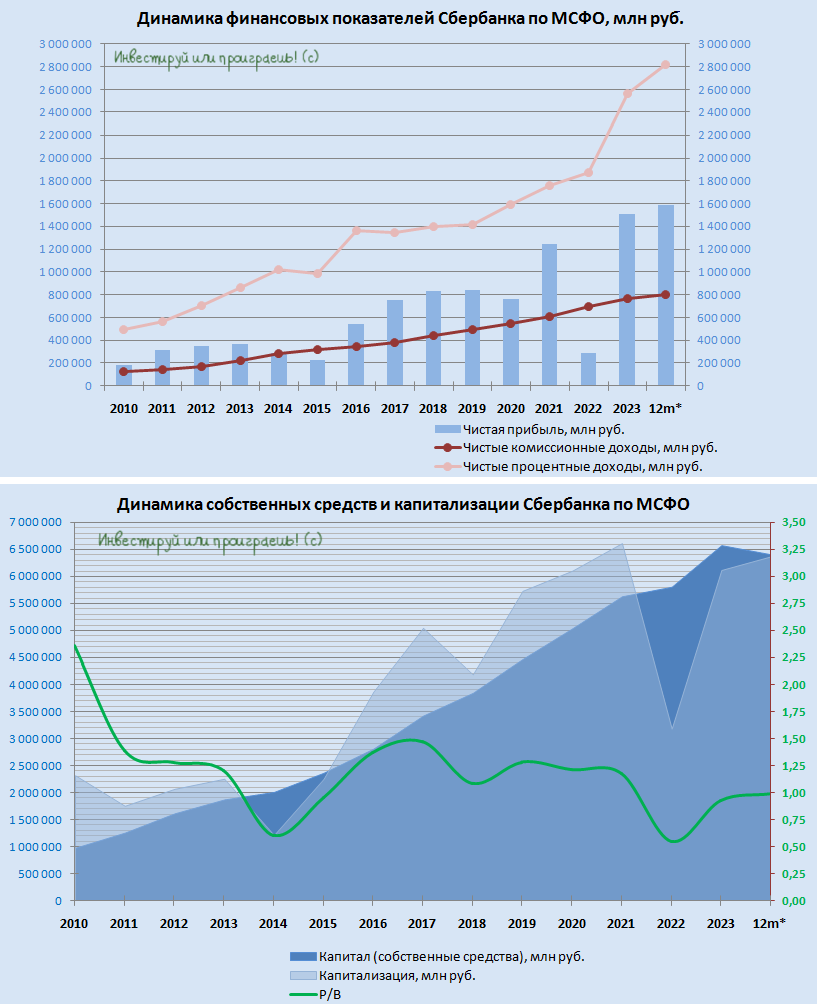

🤔 Как показал анализ финансовой отчётности Сбера за 2 кв. 2024 года, российский банк №1 продолжает демонстрировать сильные финансовые результаты, наращивая свой кредитный портфель и добиваясь устойчивого роста чистой прибыли.

💰 Мы считаем целесообразным ориентироваться на потенциальный рост дивидендов за 2024 год на 10% до 36,6 руб. на акцию, что по текущим котировкам сулит ДД=12,9%. В ltm-выражении мы уже видим рекордные 34,6 руб. на акцию, и с учётом продолжения положительной динамики фин. показателей и во втором полугодии наши прогнозы выглядят весьма реалистично.

👉 Продолжаю крепко держать бумаги в своём портфеле, и готов даже наращивать свою скромную позицию, но не прямо сейчас, а в периоды сильных коррекций на рынке. Честно говоря, если бы не курские риски, которые внезапно нарисовались в виде потенциального чёрного лебедя, подкупил бы бумаг Сбера прямо сейчас, но что-то хочется немного выждать в текущей ситуации... Тем более впереди два выходных, которые могут стать определяющими.

К тому же я привык покупать акции Сбера (#SBER) ниже балансовой стоимости, а сейчас P/BV=1x (см.график ниже), а значит любое снижение ниже текущих уровней смело можно будет считать дисконтом и хорошей возможностью для формирования долгосрочной позиции!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

🤔 Как показал анализ финансовой отчётности Сбера за 2 кв. 2024 года, российский банк №1 продолжает демонстрировать сильные финансовые результаты, наращивая свой кредитный портфель и добиваясь устойчивого роста чистой прибыли.

💰 Мы считаем целесообразным ориентироваться на потенциальный рост дивидендов за 2024 год на 10% до 36,6 руб. на акцию, что по текущим котировкам сулит ДД=12,9%. В ltm-выражении мы уже видим рекордные 34,6 руб. на акцию, и с учётом продолжения положительной динамики фин. показателей и во втором полугодии наши прогнозы выглядят весьма реалистично.

👉 Продолжаю крепко держать бумаги в своём портфеле, и готов даже наращивать свою скромную позицию, но не прямо сейчас, а в периоды сильных коррекций на рынке. Честно говоря, если бы не курские риски, которые внезапно нарисовались в виде потенциального чёрного лебедя, подкупил бы бумаг Сбера прямо сейчас, но что-то хочется немного выждать в текущей ситуации... Тем более впереди два выходных, которые могут стать определяющими.

К тому же я привык покупать акции Сбера (#SBER) ниже балансовой стоимости, а сейчас P/BV=1x (см.график ниже), а значит любое снижение ниже текущих уровней смело можно будет считать дисконтом и хорошей возможностью для формирования долгосрочной позиции!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

{kind=link}

Fix Price – недешевый дискаунтер?

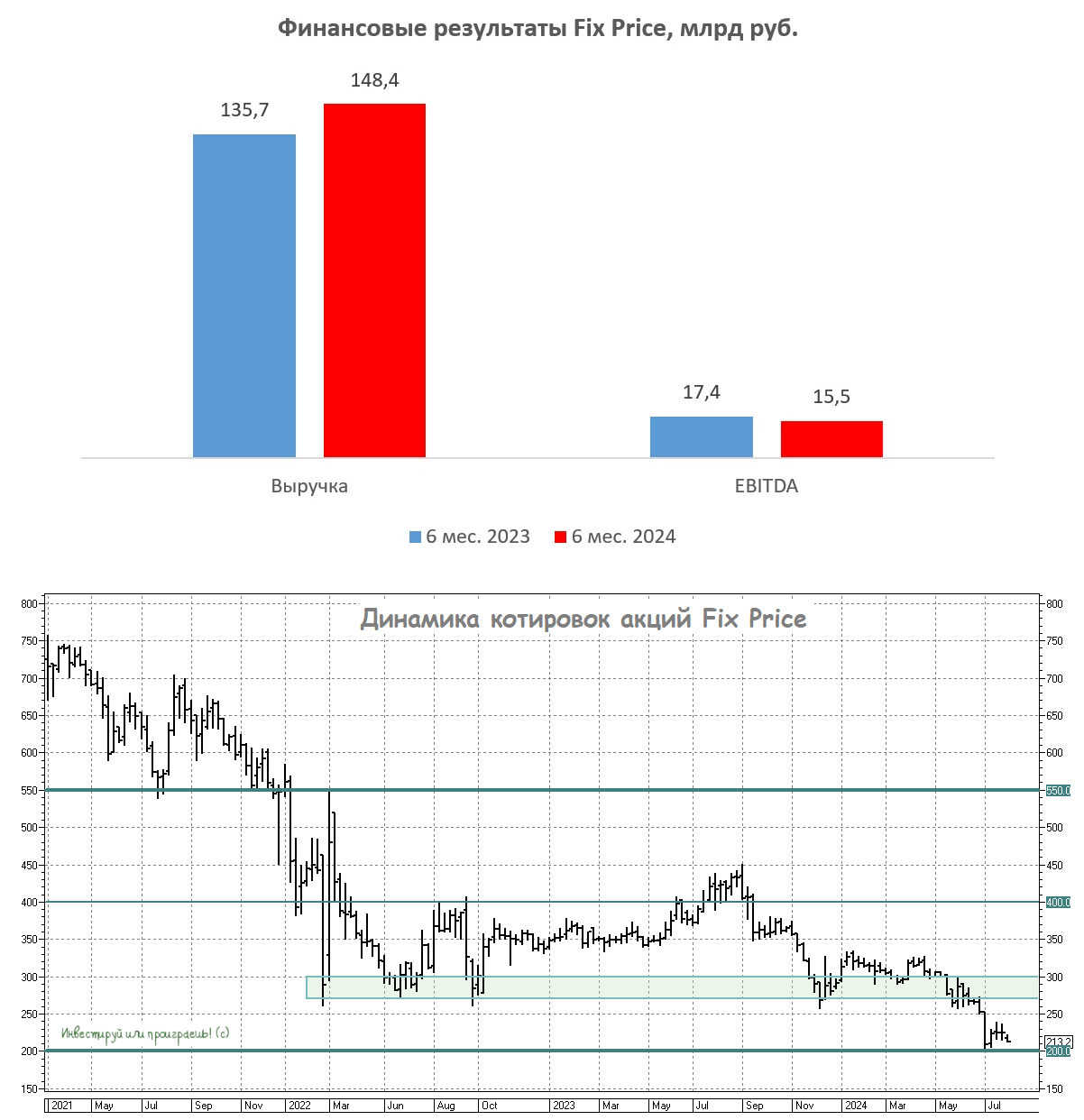

🧮 Если взглянуть на динамику бумаг Fix Price, то можно увидеть, что сейчас они торгуются почти в 3,5 раза дешевле, чем во время IPO весной 2021 года. И на этом фоне возникает вполне логичный вопрос: стоит ли покупать акции ретейлера сейчас или лучше дождаться ещё более глубокого снижения котировок? Предлагаю рассмотреть перспективы компании на основе полугодовой отчётности по МСФО, которая была опубликована буквально на днях.

📈 Выручка Fix Price с января по июнь увеличилась на +9,4% (г/г) до 148,4 млрд руб. Однако, даже несмотря на такой весьма убедительный рост, по сравнению с другими публичными ретейлерами эти показатели выглядят всё же довольно скромными. А ведь Fix Price традиционно позиционирует себя как компанию роста, однако с прошлого года темпы роста значительно замедлились, это уже свершившийся факт.

В последние полтора года низкий уровень безработицы и значительные государственные расходы создали благоприятные условия для увеличения реальных доходов населения, что оказывает негативное влияние на бизнес-модель Fix Price, которая успешно функционирует в условиях слабого роста реальных доходов граждан.

⚖️ Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на +1,9%. Однако при средней годовой инфляции в первой половине года в районе 8% это, скорее, негативный результат, поскольку ретейлеры традиционно выигрывают от роста потребительских цен, а потому рост сопоставимых продаж должен быть всё-таки поубедительнее (как +14,9% у X5 Group или +15,3% у Ленты).

📉 Выручка на квадратный метр торговой площади сократилась у Fix Price на -1,8% (г/г) до 101,8 тыс. руб. Для сравнения, у Ленты этот показатель увеличился за этот же период на +20,6% (г/г), а у Х5 Group - на +14% (г/г). Эти цифры наглядно демонстрируют значительную разницу в эффективности работы ритейлеров.

📉 Показатель EBITDA на этом фоне вполне логично сократился у Fix Price на -10,9% (г/г) до 15,5 млрд руб. В условиях, когда издержки компании растут в два раза быстрее выручки, падение операционной прибыли выглядит совершенно обоснованно.

💼 Любопытно, но при всём при этом Fix Price является единственным публичным ретейлером, у которого отрицательный чистый долг: денежная позиция на конец отчётного периода составляет 19,6 млрд руб., что позволяет компании активно расширяться в регионах, но пока мы не видим значительных изменений в этой области.

Более того, в сегменте магазинов фиксированных цен в последнее время явно усилилась конкуренция. Если раньше Fix Price уверенно опережал конкурентов по всем метрикам, и его магазины были представлены в большинстве регионов страны, то в последнее время динамичный рост демонстрирует сеть Галамарт, количество магазинов которой перешагнуло отметку 1000, хотя в прошлом десятилетии конкурентам не удавалось построить сеть из 300 магазинов. Этот потенциальный риск в виде усиления конкуренции тоже нужно иметь ввиду и не забывать об этом, строя свои инвестиционные модели в отношении этого кейса.

👉 Fix Price (#FIXP) сейчас торгуется с мультипликатором EV/EBITDA=4,2х, что с одной стороны вроде как сопоставимо с Х5 Group, однако c другой давайте не забывать, что тот же X5 при всём при этом показывает значительно более высокие темпы роста бизнеса. А потому Fix Price на этом фоне выглядит недешевым дискаунтером и, на мой субъективный взгляд, не интересен для разумных покупок. В секторе отечественного ритейла есть и другие, более сильные игроки, на которых можно сделать долгосрочную ставку.

❤️ Не забывайте ставить лайк под этим постом! И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 Если взглянуть на динамику бумаг Fix Price, то можно увидеть, что сейчас они торгуются почти в 3,5 раза дешевле, чем во время IPO весной 2021 года. И на этом фоне возникает вполне логичный вопрос: стоит ли покупать акции ретейлера сейчас или лучше дождаться ещё более глубокого снижения котировок? Предлагаю рассмотреть перспективы компании на основе полугодовой отчётности по МСФО, которая была опубликована буквально на днях.

📈 Выручка Fix Price с января по июнь увеличилась на +9,4% (г/г) до 148,4 млрд руб. Однако, даже несмотря на такой весьма убедительный рост, по сравнению с другими публичными ретейлерами эти показатели выглядят всё же довольно скромными. А ведь Fix Price традиционно позиционирует себя как компанию роста, однако с прошлого года темпы роста значительно замедлились, это уже свершившийся факт.

В последние полтора года низкий уровень безработицы и значительные государственные расходы создали благоприятные условия для увеличения реальных доходов населения, что оказывает негативное влияние на бизнес-модель Fix Price, которая успешно функционирует в условиях слабого роста реальных доходов граждан.

⚖️ Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на +1,9%. Однако при средней годовой инфляции в первой половине года в районе 8% это, скорее, негативный результат, поскольку ретейлеры традиционно выигрывают от роста потребительских цен, а потому рост сопоставимых продаж должен быть всё-таки поубедительнее (как +14,9% у X5 Group или +15,3% у Ленты).

📉 Выручка на квадратный метр торговой площади сократилась у Fix Price на -1,8% (г/г) до 101,8 тыс. руб. Для сравнения, у Ленты этот показатель увеличился за этот же период на +20,6% (г/г), а у Х5 Group - на +14% (г/г). Эти цифры наглядно демонстрируют значительную разницу в эффективности работы ритейлеров.

📉 Показатель EBITDA на этом фоне вполне логично сократился у Fix Price на -10,9% (г/г) до 15,5 млрд руб. В условиях, когда издержки компании растут в два раза быстрее выручки, падение операционной прибыли выглядит совершенно обоснованно.

💼 Любопытно, но при всём при этом Fix Price является единственным публичным ретейлером, у которого отрицательный чистый долг: денежная позиция на конец отчётного периода составляет 19,6 млрд руб., что позволяет компании активно расширяться в регионах, но пока мы не видим значительных изменений в этой области.

Более того, в сегменте магазинов фиксированных цен в последнее время явно усилилась конкуренция. Если раньше Fix Price уверенно опережал конкурентов по всем метрикам, и его магазины были представлены в большинстве регионов страны, то в последнее время динамичный рост демонстрирует сеть Галамарт, количество магазинов которой перешагнуло отметку 1000, хотя в прошлом десятилетии конкурентам не удавалось построить сеть из 300 магазинов. Этот потенциальный риск в виде усиления конкуренции тоже нужно иметь ввиду и не забывать об этом, строя свои инвестиционные модели в отношении этого кейса.

👉 Fix Price (#FIXP) сейчас торгуется с мультипликатором EV/EBITDA=4,2х, что с одной стороны вроде как сопоставимо с Х5 Group, однако c другой давайте не забывать, что тот же X5 при всём при этом показывает значительно более высокие темпы роста бизнеса. А потому Fix Price на этом фоне выглядит недешевым дискаунтером и, на мой субъективный взгляд, не интересен для разумных покупок. В секторе отечественного ритейла есть и другие, более сильные игроки, на которых можно сделать долгосрочную ставку.

❤️ Не забывайте ставить лайк под этим постом! И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

{kind=link}

Мосгорломбард: уверенно движется к реализации своей Стратегии

📓 Мосгорломбард накануне опубликовал предварительные результаты за 7 месяцев 2024 года:

✔️Выручка с января по июль выросла в 4,1 раза до 3,44 млрд руб.

✔️Общий портфель группы (ломбард+ресейл) при этом вырос более чем в 1,6 раза до 1,25 млрд руб.

✔️О спросе на продукцию ПАО «МГКЛ» красноречиво указывает статистика по доле товаров, хранящихся в портфеле более 90 дней: показатель сократился по итогам отчётного периода с 34% до 13%.

«Группа продолжает демонстрировать динамичный рост операционных показателей. Особенно хотелось бы отметить рост оборотов ресейл-направления, развитие сегмента вторичного трейдинга драгоценными металлами. Мы прорабатываем различные проекты по ключевым направлениям бизнеса Группы, которые дадут мощный импульс его развитию. Некоторые из них сможем анонсировать в самое ближайшее время», - прокомментировал результаты генеральный директор ПАО "МГКЛ" Алексей Лазутин.

📌 Какие драйверы можно выделить у компании в отчётном периоде:

🔸 Органический рост ломбардного направления;

🔸 Рост доли присутствия на рынке ресейла и маркетплейсах;

🔸 Развитие вторичного трейдинга драгоценных металлов.

↗️ Сейчас котировки акций ПАО «МГКЛ» находятся неподалёку от исторических минимумов, и уверенные операционные показатели в целом так и намекают на формирование долгосрочной позиции, если вы верите в эту историю и понимаете драйверы бизнеса ломбардов.

Не случайно три ведущих инвестиционных дома ("Синара", "Цифра брокер" и "Финам") дружно сходятся во мнении, что апсайд в акциях #MGKL может быть на уровне до 36% в горизонте ближайших 12 месяцев (а это между прочим район исторических максимумов). Давайте глянем на конкретные цифры:

✔️ИБ "Синара" оценивает стоимость акции в 3,5 руб. к концу 2024 года.

✔️"Цифра брокер" прогнозирует справедливую стоимость акции в горизонте 12 месяцев на уровне 3,58 руб.

✔️ "Финам" оценивает стоимость акции в горизонте 12 месяцев на уровне 2,95 руб.

👉 Рыночная конъюнктура для Мосгорломбарда сейчас достаточно благоприятная. Стоимость золота стабильно растёт, и этот тренд может сохраниться, поскольку Китай, (включая население и местный Центробанк) продолжает активно покупать жёлтый металл в последние месяцы. Плюс ко всему, у Мосгорломбарда более 90% займов компании обеспечено золотом.

Небольшие ломбарды с объёмом портфеля 10-20 млн руб. продолжают покидать отечественный рынок, поскольку их бизнес становится низкомаржинальным. Эффект масштаба в данной отрасли нельзя недооценивать, и регуляторное давление ЦБ также оказывает негативное влияние на работу небольших компаний.

Подытоживая все вышесказанное, резюмируем, что бизнес Мосгорломбарда (#MGKL) динамично развивается, и успешная реализация долгосрочной Стратегии развития найдет отражение в будущем росте капитализации.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📓 Мосгорломбард накануне опубликовал предварительные результаты за 7 месяцев 2024 года:

✔️Выручка с января по июль выросла в 4,1 раза до 3,44 млрд руб.

✔️Общий портфель группы (ломбард+ресейл) при этом вырос более чем в 1,6 раза до 1,25 млрд руб.

✔️О спросе на продукцию ПАО «МГКЛ» красноречиво указывает статистика по доле товаров, хранящихся в портфеле более 90 дней: показатель сократился по итогам отчётного периода с 34% до 13%.

«Группа продолжает демонстрировать динамичный рост операционных показателей. Особенно хотелось бы отметить рост оборотов ресейл-направления, развитие сегмента вторичного трейдинга драгоценными металлами. Мы прорабатываем различные проекты по ключевым направлениям бизнеса Группы, которые дадут мощный импульс его развитию. Некоторые из них сможем анонсировать в самое ближайшее время», - прокомментировал результаты генеральный директор ПАО "МГКЛ" Алексей Лазутин.

📌 Какие драйверы можно выделить у компании в отчётном периоде:

🔸 Органический рост ломбардного направления;

🔸 Рост доли присутствия на рынке ресейла и маркетплейсах;

🔸 Развитие вторичного трейдинга драгоценных металлов.

↗️ Сейчас котировки акций ПАО «МГКЛ» находятся неподалёку от исторических минимумов, и уверенные операционные показатели в целом так и намекают на формирование долгосрочной позиции, если вы верите в эту историю и понимаете драйверы бизнеса ломбардов.

Не случайно три ведущих инвестиционных дома ("Синара", "Цифра брокер" и "Финам") дружно сходятся во мнении, что апсайд в акциях #MGKL может быть на уровне до 36% в горизонте ближайших 12 месяцев (а это между прочим район исторических максимумов). Давайте глянем на конкретные цифры:

✔️ИБ "Синара" оценивает стоимость акции в 3,5 руб. к концу 2024 года.

✔️"Цифра брокер" прогнозирует справедливую стоимость акции в горизонте 12 месяцев на уровне 3,58 руб.

✔️ "Финам" оценивает стоимость акции в горизонте 12 месяцев на уровне 2,95 руб.

👉 Рыночная конъюнктура для Мосгорломбарда сейчас достаточно благоприятная. Стоимость золота стабильно растёт, и этот тренд может сохраниться, поскольку Китай, (включая население и местный Центробанк) продолжает активно покупать жёлтый металл в последние месяцы. Плюс ко всему, у Мосгорломбарда более 90% займов компании обеспечено золотом.

Небольшие ломбарды с объёмом портфеля 10-20 млн руб. продолжают покидать отечественный рынок, поскольку их бизнес становится низкомаржинальным. Эффект масштаба в данной отрасли нельзя недооценивать, и регуляторное давление ЦБ также оказывает негативное влияние на работу небольших компаний.

Подытоживая все вышесказанное, резюмируем, что бизнес Мосгорломбарда (#MGKL) динамично развивается, и успешная реализация долгосрочной Стратегии развития найдет отражение в будущем росте капитализации.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

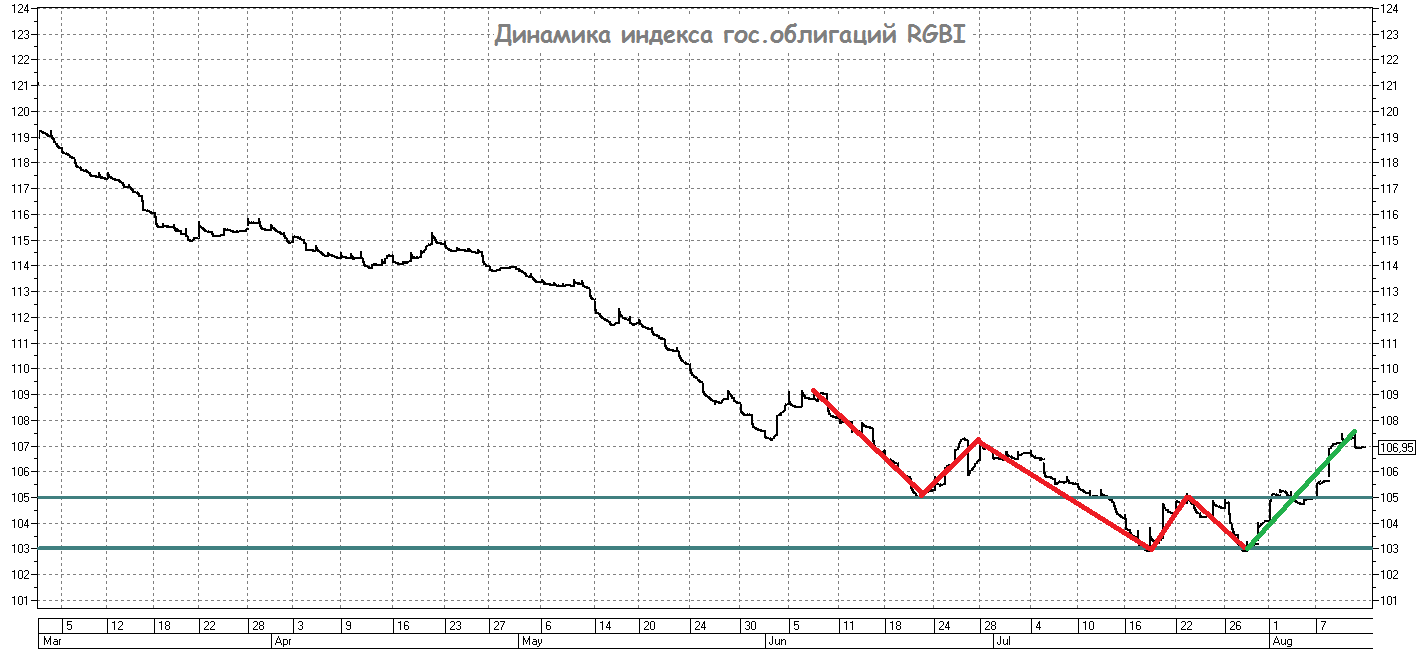

Формально нисходящий тренд по индексу RGBI сломлен

📈 На минувшей неделе мы наблюдали высокий спрос на ОФЗ на российском облигационном рынке, благодаря чему индекс гособлигаций RGBI обновил 6-недельный максимум и сегодня торгуется вблизи этих значений.

Если посмотреть на график, приведённый ниже, то можно увидеть, что минимум по индексу RGBI был сформирован 17 июля, когда Росстат впервые зафиксировал замедление недельной инфляции. С тех пор прошло три с лишним недели, и Росстат продолжает сообщать о замедлении инфляции: текущий показатель инфляции с учётом сезонности (SAAR) составляет около 5,5%, а Центробанк на своем последнем заседании 26 июля заявил, что ожидает инфляцию к концу года на уровне 6,5-7,0%.

⚖️ Согласно текущей динамики инфляции, можно сделать вывод, что рост цен в экономике вписывается в действующий прогноз ЦБ, что чисто теоретически позволяет регулятору воздержаться от дальнейшего повышения ключевой ставки.

👉 С позиции теханализа, индекс RGBI закрепился выше уровня 105 пунктов, который теперь становится уровнем поддержки, а фигура "двойное дно" с формальной точки зрения является сигналом перелома многомесячного нисходящего тренда. Допускаю, что RGBI может протестировать уровень 105 пунктов перед продолжением восходящего тренда, тем более что геополитические риски, связанные с ситуацией в Курской и Белгородской областях, могут стать триггером для коррекции индекса, но в любом случае восходящий тренд вырисовывается всё отчётливее, и это главное!

Если говорить про государственные #облигации с постоянным купоном, то наибольшую доходность сейчас предлагают следующие выпуски (с горизонтом погашения более двух лет):

🔹 ОФЗ 26226 : 16,5% к погашению (07.10.2026)

🔹 ОФЗ 26207 : 16,5% к погашению (03.02.2027)

🔹 ОФЗ 26219 : 16,4% к погашению (16.09.2026)

🔹 ОФЗ 26232 : 16,3% к погашению (06.10.2027)

🔹 ОФЗ 26212 : 16,2% к погашению (19.01.2028)

🔹 ОФЗ 26236 : 16,1% к погашению (17.05.2028)

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📈 На минувшей неделе мы наблюдали высокий спрос на ОФЗ на российском облигационном рынке, благодаря чему индекс гособлигаций RGBI обновил 6-недельный максимум и сегодня торгуется вблизи этих значений.

Если посмотреть на график, приведённый ниже, то можно увидеть, что минимум по индексу RGBI был сформирован 17 июля, когда Росстат впервые зафиксировал замедление недельной инфляции. С тех пор прошло три с лишним недели, и Росстат продолжает сообщать о замедлении инфляции: текущий показатель инфляции с учётом сезонности (SAAR) составляет около 5,5%, а Центробанк на своем последнем заседании 26 июля заявил, что ожидает инфляцию к концу года на уровне 6,5-7,0%.

⚖️ Согласно текущей динамики инфляции, можно сделать вывод, что рост цен в экономике вписывается в действующий прогноз ЦБ, что чисто теоретически позволяет регулятору воздержаться от дальнейшего повышения ключевой ставки.

👉 С позиции теханализа, индекс RGBI закрепился выше уровня 105 пунктов, который теперь становится уровнем поддержки, а фигура "двойное дно" с формальной точки зрения является сигналом перелома многомесячного нисходящего тренда. Допускаю, что RGBI может протестировать уровень 105 пунктов перед продолжением восходящего тренда, тем более что геополитические риски, связанные с ситуацией в Курской и Белгородской областях, могут стать триггером для коррекции индекса, но в любом случае восходящий тренд вырисовывается всё отчётливее, и это главное!

Если говорить про государственные #облигации с постоянным купоном, то наибольшую доходность сейчас предлагают следующие выпуски (с горизонтом погашения более двух лет):

🔹 ОФЗ 26226 : 16,5% к погашению (07.10.2026)

🔹 ОФЗ 26207 : 16,5% к погашению (03.02.2027)

🔹 ОФЗ 26219 : 16,4% к погашению (16.09.2026)

🔹 ОФЗ 26232 : 16,3% к погашению (06.10.2027)

🔹 ОФЗ 26212 : 16,2% к погашению (19.01.2028)

🔹 ОФЗ 26236 : 16,1% к погашению (17.05.2028)

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Заметки инвестора

На чём индекс Мосбиржи сегодня так прибавляет?

📈 Казалось бы, откуда вдруг взялся оптимизм на российском фондовом рынке? Ведь ситуация на фронте хоть и более ли менее стабилизировалась в последнее время, однако острая фаза ещё точно не пройдена, да и в приграничных регионах нашей страны по-прежнему крайне неспокойно.

На этот счёт я могу выделить два драйвера, которые приходят мне на ум:

1️⃣ Надежда на то, что инфляцию в РФ всё-таки удалось обуздать (по крайней мере, статистика последних недель намекает именно на это), а значит и ключевая ставка в текущих реалиях вряд ли пойдёт выше 18%. И индекс RGBI наглядно подтверждает эту версию.

2️⃣ Рубль вдруг начал слабеть на бирже, а валютная пара $CNYRUB находится в полушаге от обновления своих двухмесячных максимумов. Думаю, вам не нужно объяснять, почему слабый рубль играет на руку нашим отечественным экспортёрам - это уже давно известный и понятный факт.

3️⃣ И всё это на фоне взлетевших за последние дни цен на нефть (выше $80, если говорить о нефти марки Brent), которые активно подогревает геополитическая напряжённость на Ближнем Востоке и томительное ожидание обещанного "удара возмездия" Ирана по Израилю.

Как вы понимаете, слабеющий рубль и дорожающая нефть - это беспроигрышное комбо для акций российского нефтегазового сектора, который сегодня тоже заметно прибавляет, во главе с префами Сургутнефтегаза $SNGSP и Транснефти $TRNFP, а также обычками НОВАТЭКа $NVTK и Газпромнефти $SIBN.

P.S. Но вероятность появления очередных чёрных лебедей по-прежнему остаётся очень высокой, поэтому принимайте инвестиционные решения осторожно, взвешенно и "не на всю котлету"!

@Заметки инвестора

📈 Казалось бы, откуда вдруг взялся оптимизм на российском фондовом рынке? Ведь ситуация на фронте хоть и более ли менее стабилизировалась в последнее время, однако острая фаза ещё точно не пройдена, да и в приграничных регионах нашей страны по-прежнему крайне неспокойно.

На этот счёт я могу выделить два драйвера, которые приходят мне на ум:

1️⃣ Надежда на то, что инфляцию в РФ всё-таки удалось обуздать (по крайней мере, статистика последних недель намекает именно на это), а значит и ключевая ставка в текущих реалиях вряд ли пойдёт выше 18%. И индекс RGBI наглядно подтверждает эту версию.

2️⃣ Рубль вдруг начал слабеть на бирже, а валютная пара $CNYRUB находится в полушаге от обновления своих двухмесячных максимумов. Думаю, вам не нужно объяснять, почему слабый рубль играет на руку нашим отечественным экспортёрам - это уже давно известный и понятный факт.

3️⃣ И всё это на фоне взлетевших за последние дни цен на нефть (выше $80, если говорить о нефти марки Brent), которые активно подогревает геополитическая напряжённость на Ближнем Востоке и томительное ожидание обещанного "удара возмездия" Ирана по Израилю.

Как вы понимаете, слабеющий рубль и дорожающая нефть - это беспроигрышное комбо для акций российского нефтегазового сектора, который сегодня тоже заметно прибавляет, во главе с префами Сургутнефтегаза $SNGSP и Транснефти $TRNFP, а также обычками НОВАТЭКа $NVTK и Газпромнефти $SIBN.

P.S. Но вероятность появления очередных чёрных лебедей по-прежнему остаётся очень высокой, поэтому принимайте инвестиционные решения осторожно, взвешенно и "не на всю котлету"!

@Заметки инвестора

Whoosh - успехи и вызовы

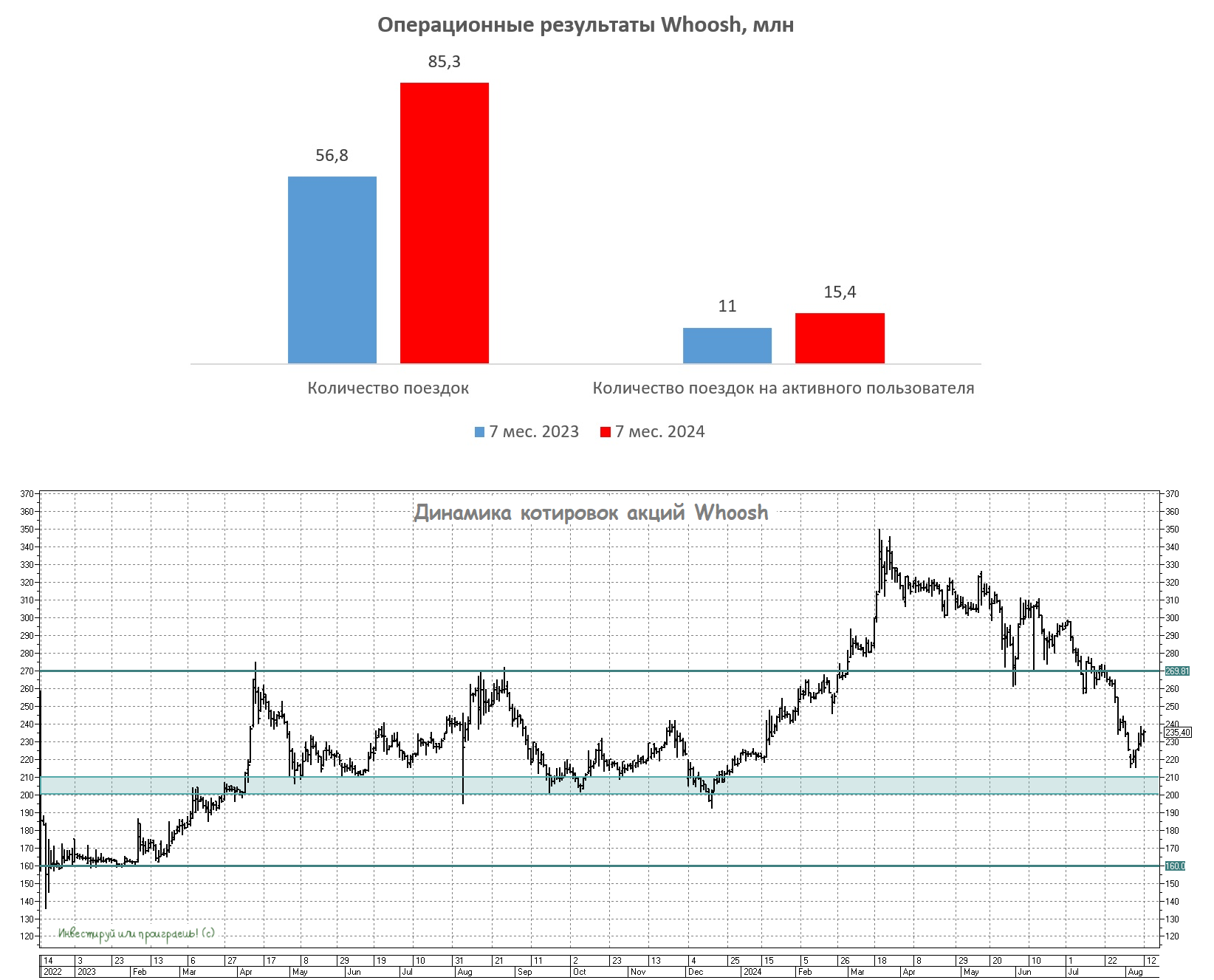

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.

👩🔧👨💼 Важный для кикшеринга показатель, среднее количество поездок на активного пользователя, увеличилось на +40% (г/г) до 15,4 поездок. Общее количество аккаунтов в сервисе превышает 25 млн, однако лишь около 1/3 из них являются активными пользователями. Это открывает широкие возможности для дальнейшего развития, и при этом также ставит перед Whoosh задачу повышения лояльности клиентов, без ущерба для маржинальности бизнеса.

🌏 Развитие бизнеса в Латинской Америке по-прежнему призвано реализовать возможность устранить сезонность в работе сервиса, т.к. в данном регионе кикшеринг является востребованным круглый год, и традиционных надоедливых вопросов о простое самокатов в зимний период должно хоть немного поубавиться, если бизнес в Латинской Америке не подведёт.

📊 А теперь поговорим о конкурентах Whoosh. Основным из них по-прежнему является дочернее кикшеринговое подразделение МТС Юрент, которое по предварительным данным увеличило количество поездок в отчётном периоде на +70% (г/г) до 50 млн. поездок. Одним из самых важных аспектов своего развития компания по-прежнему называет расширение парка самокатов, и цифры подтверждают эти усилия: за отчётный период парк Юрента был увеличен на 62 тыс. ед. При этом компания с гордостью сообщает, что у неё самый новый парк в стране, поскольку более половины самокатов произведены в 2024 году.

После того, как МТС в январе 2024 года купила контрольный пакет в операторе Юрент, менеджмент телеком-оператора поведал о цели увеличить рыночную долю с текущих 33% до 40% к 2027 году. Менеджмент МТС (#MTSS) оценивает кикшеринг Юрент как прибыльный бизнес со среднегодовым темпом роста в +40% (г/г) и с хорошими интеграциями в свою экосистему. Что тут скажешь, действительно достойный конкурент!

👉 Рискну предположить, что рыночная доля Whoosh будет ежегодно сокращаться в пользу МТС Юрент, поскольку экосистемная подписка МТС Premium позволяет её абонентам неплохо экономить на кикшеринге, и за счёт агрессивного расширения парка самокатов компания сможет и дальше увеличивать охват аудитории в городах присутствия. Чем тот же Whoosh похвастать не может.

При этом есть и системные риски как для бизнеса Whoosh, так и для бизнеса Юрент, основной из которых кроется в ужесточении регулирования кикшеринга в нашей стране, поскольку количество ДТП с участием электросамокатов в России ежегодно только растёт. Не думаю, что власти будут кардинально и полностью запрещать кикшеринг, поскольку количество поездок уже приближается к рубежу 1 млн в день, и данный сервис уже действительно стал важной частью пассажирской транспортной инфраструктуры (особенно в крупных городах-миллионниках), однако ужесточение регулирования неминуем приведёт к снижению рентабельности бизнеса.

На этом фоне у акций Whoosh (#WUSH) есть все шансы скорректироваться ещё ниже, в мощнейшую зону поддержки 200-210 руб., где я бы их с удовольствием прикупил себе в портфель! Как минимум потому, что на рынке сейчас присутствует излишний пессимизм в отношении компании, что может стать неплохой точкой для долгосрочных покупок.

Как однажды сказал Уоррен Баффетт, «лучшее, что с нами может произойти, — это когда отличные компании испытывают временные трудности». Пример с Whoosh - тот самый случай.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.

👩🔧👨💼 Важный для кикшеринга показатель, среднее количество поездок на активного пользователя, увеличилось на +40% (г/г) до 15,4 поездок. Общее количество аккаунтов в сервисе превышает 25 млн, однако лишь около 1/3 из них являются активными пользователями. Это открывает широкие возможности для дальнейшего развития, и при этом также ставит перед Whoosh задачу повышения лояльности клиентов, без ущерба для маржинальности бизнеса.

🌏 Развитие бизнеса в Латинской Америке по-прежнему призвано реализовать возможность устранить сезонность в работе сервиса, т.к. в данном регионе кикшеринг является востребованным круглый год, и традиционных надоедливых вопросов о простое самокатов в зимний период должно хоть немного поубавиться, если бизнес в Латинской Америке не подведёт.

📊 А теперь поговорим о конкурентах Whoosh. Основным из них по-прежнему является дочернее кикшеринговое подразделение МТС Юрент, которое по предварительным данным увеличило количество поездок в отчётном периоде на +70% (г/г) до 50 млн. поездок. Одним из самых важных аспектов своего развития компания по-прежнему называет расширение парка самокатов, и цифры подтверждают эти усилия: за отчётный период парк Юрента был увеличен на 62 тыс. ед. При этом компания с гордостью сообщает, что у неё самый новый парк в стране, поскольку более половины самокатов произведены в 2024 году.

После того, как МТС в январе 2024 года купила контрольный пакет в операторе Юрент, менеджмент телеком-оператора поведал о цели увеличить рыночную долю с текущих 33% до 40% к 2027 году. Менеджмент МТС (#MTSS) оценивает кикшеринг Юрент как прибыльный бизнес со среднегодовым темпом роста в +40% (г/г) и с хорошими интеграциями в свою экосистему. Что тут скажешь, действительно достойный конкурент!

👉 Рискну предположить, что рыночная доля Whoosh будет ежегодно сокращаться в пользу МТС Юрент, поскольку экосистемная подписка МТС Premium позволяет её абонентам неплохо экономить на кикшеринге, и за счёт агрессивного расширения парка самокатов компания сможет и дальше увеличивать охват аудитории в городах присутствия. Чем тот же Whoosh похвастать не может.

При этом есть и системные риски как для бизнеса Whoosh, так и для бизнеса Юрент, основной из которых кроется в ужесточении регулирования кикшеринга в нашей стране, поскольку количество ДТП с участием электросамокатов в России ежегодно только растёт. Не думаю, что власти будут кардинально и полностью запрещать кикшеринг, поскольку количество поездок уже приближается к рубежу 1 млн в день, и данный сервис уже действительно стал важной частью пассажирской транспортной инфраструктуры (особенно в крупных городах-миллионниках), однако ужесточение регулирования неминуем приведёт к снижению рентабельности бизнеса.

На этом фоне у акций Whoosh (#WUSH) есть все шансы скорректироваться ещё ниже, в мощнейшую зону поддержки 200-210 руб., где я бы их с удовольствием прикупил себе в портфель! Как минимум потому, что на рынке сейчас присутствует излишний пессимизм в отношении компании, что может стать неплохой точкой для долгосрочных покупок.

Как однажды сказал Уоррен Баффетт, «лучшее, что с нами может произойти, — это когда отличные компании испытывают временные трудности». Пример с Whoosh - тот самый случай.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

ТМК – жертва высокой ключевой ставки ЦБ? (часть 1)

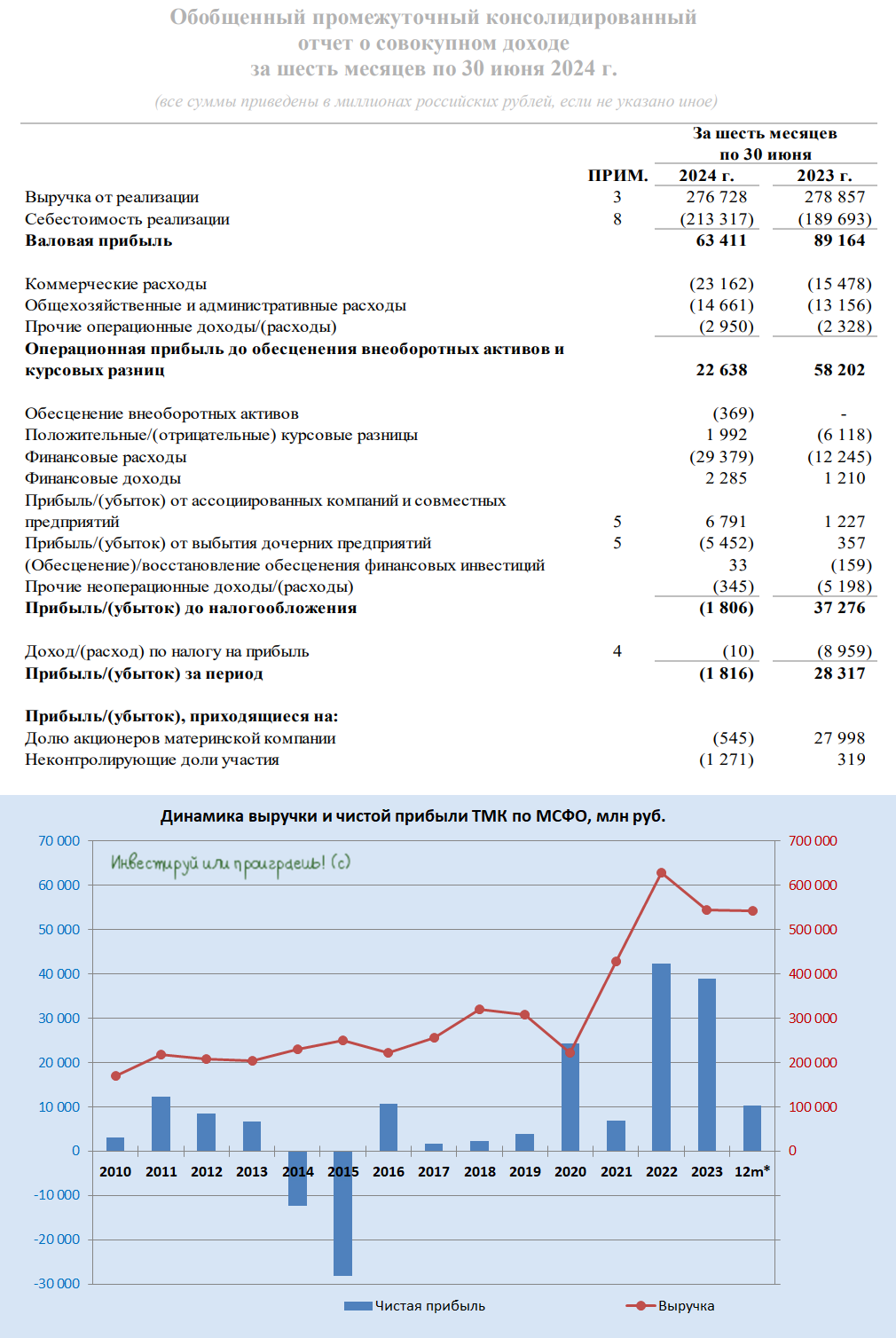

⚒ Крупнейший в России производитель трубной продукции ТМК представил на этой неделе финансовую отчетность по МСФО за 6 мес. 2024 года, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📉 Начнём традиционно с выручки, которая с января по июнь сократилась на -0,8% (г/г) до 276,7 млрд руб. Надо сказать, это достаточно неожиданный результат, особенно с учётом того, что менеджмент компании ещё в начале года отмечал рост спроса на трубную продукцию.

По итогам отчётного периода компания увеличила отгрузки на +4,9% (г/г) до 2215 тыс. тонн. Тем не менее, рост продаж был обусловлен исключительно высоким спросом на сварные трубы, в то время как отгрузки более дорогостоящих бесшовных труб снизились на -4,5% (г/г) относительно предыдущего года.

Обращает на себя внимание резкий рост себестоимости продаж сразу на +12% (г/г) до 213,3 млрд руб. Компания в качестве главного виновника такой динамики винит во всём «усложнение операционной среды» на внутреннем рынке, на фоне чего отмечается снижение спроса на разные виды труб и рост себестоимости их производства из-за дорогого металлолома.

📉 Как следствие - скорректированный показатель EBITDA сократился в отчётном периоде на -41,9% (г/г) до 46 млрд руб., а рентабельность по EBITDA составила скромные 16,6%, против рекордных 28,4% год назад.

📉 Но самым грустным итогом финансовой отчётности за 6m2024 стал чистый убыток в размере 1,8 млрд руб. Помимо снижения операционных доходов, значительный вклад в отрицательный результат внесли процентные расходы по обслуживанию долга, которые увеличились более чем в два раза. Надо отметить, что это первый полугодовой убыток компании с 2021 года (причём тогда он составил куда более скромные 379 млн руб).

💼 К слову, чистый долг ТМК приближается уже к отметке 300 млрд руб., а показатель NetDebt/adj EBITDA увеличился на этом печальном фоне до 3,1х. Очевидно, что компания в настоящий момент сталкивается с негативными последствиями высоких процентных ставок в экономике, а недавнее повышение ключевой ставки до 18% может оказать дополнительное давление на её финансовые результаты. Вот оно, очередное доказательство, что компании с высоким долгом во времена высоких ставок лучше обходить стороной!

📊 Во втором полугодии компания намерена провести индексацию цен на маржинальные бесшовные трубы, в связи с удорожанием сырья. И здесь важно отметить, что себестоимость производства сильно зависит от динамики цен на металлолом, которые значительно выросли с января по апрель, но в настоящее время находятся уже на -13% ниже апрельского максимума, что позволит компании хоть немного поправить рентабельность бизнеса.

В свете сокращения добычи в рамках соглашения ОПЕК+, направленного на стабилизацию мирового рынка нефти, российские нефтяные компании в первой половине 2024 года замедлили темпы бурения, что стало дополнительным негативным фактором для ТМК (#TRMK), традиционно являющегося крупнейшим поставщиком труб для отечественного нефтегазового сектора. С января по июнь 2024 года в России было пробурено 14,4 тыс. км эксплуатационных скважин, что на -2,5% (г/г) меньше, чем за аналогичный период прошлого года. Однако в следующем году ситуация вполне может измениться в лучшую сторону, поскольку нефтяники надеются на определённые послабления со стороны ОПЕК+, что в свою очередь может поспособствовать увеличению темпов бурения скважин.

⚒ Крупнейший в России производитель трубной продукции ТМК представил на этой неделе финансовую отчетность по МСФО за 6 мес. 2024 года, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📉 Начнём традиционно с выручки, которая с января по июнь сократилась на -0,8% (г/г) до 276,7 млрд руб. Надо сказать, это достаточно неожиданный результат, особенно с учётом того, что менеджмент компании ещё в начале года отмечал рост спроса на трубную продукцию.

По итогам отчётного периода компания увеличила отгрузки на +4,9% (г/г) до 2215 тыс. тонн. Тем не менее, рост продаж был обусловлен исключительно высоким спросом на сварные трубы, в то время как отгрузки более дорогостоящих бесшовных труб снизились на -4,5% (г/г) относительно предыдущего года.

Обращает на себя внимание резкий рост себестоимости продаж сразу на +12% (г/г) до 213,3 млрд руб. Компания в качестве главного виновника такой динамики винит во всём «усложнение операционной среды» на внутреннем рынке, на фоне чего отмечается снижение спроса на разные виды труб и рост себестоимости их производства из-за дорогого металлолома.

📉 Как следствие - скорректированный показатель EBITDA сократился в отчётном периоде на -41,9% (г/г) до 46 млрд руб., а рентабельность по EBITDA составила скромные 16,6%, против рекордных 28,4% год назад.

📉 Но самым грустным итогом финансовой отчётности за 6m2024 стал чистый убыток в размере 1,8 млрд руб. Помимо снижения операционных доходов, значительный вклад в отрицательный результат внесли процентные расходы по обслуживанию долга, которые увеличились более чем в два раза. Надо отметить, что это первый полугодовой убыток компании с 2021 года (причём тогда он составил куда более скромные 379 млн руб).

💼 К слову, чистый долг ТМК приближается уже к отметке 300 млрд руб., а показатель NetDebt/adj EBITDA увеличился на этом печальном фоне до 3,1х. Очевидно, что компания в настоящий момент сталкивается с негативными последствиями высоких процентных ставок в экономике, а недавнее повышение ключевой ставки до 18% может оказать дополнительное давление на её финансовые результаты. Вот оно, очередное доказательство, что компании с высоким долгом во времена высоких ставок лучше обходить стороной!

📊 Во втором полугодии компания намерена провести индексацию цен на маржинальные бесшовные трубы, в связи с удорожанием сырья. И здесь важно отметить, что себестоимость производства сильно зависит от динамики цен на металлолом, которые значительно выросли с января по апрель, но в настоящее время находятся уже на -13% ниже апрельского максимума, что позволит компании хоть немного поправить рентабельность бизнеса.

В свете сокращения добычи в рамках соглашения ОПЕК+, направленного на стабилизацию мирового рынка нефти, российские нефтяные компании в первой половине 2024 года замедлили темпы бурения, что стало дополнительным негативным фактором для ТМК (#TRMK), традиционно являющегося крупнейшим поставщиком труб для отечественного нефтегазового сектора. С января по июнь 2024 года в России было пробурено 14,4 тыс. км эксплуатационных скважин, что на -2,5% (г/г) меньше, чем за аналогичный период прошлого года. Однако в следующем году ситуация вполне может измениться в лучшую сторону, поскольку нефтяники надеются на определённые послабления со стороны ОПЕК+, что в свою очередь может поспособствовать увеличению темпов бурения скважин.

{kind=link}

ТМК – жертва высокой ключевой ставки ЦБ? (часть 2)

👉 Подытоживая всё вышесказанное, резюмируем, что ТМК (#TRMK) попала под негативную рыночную конъюнктуру, связанную с удорожанием себестоимости производства, высокими процентными ставками и снижением спроса в сегменте высокомаржинальной трубной продукции. Но уже во второй половине текущего года результаты могут быть лучше, на фоне индексации цен на трубную продукцию, но сильно обольщаться инвесторам всё же не стоит. А вот в 2025 году шансы на перелом ситуации в лучшую сторону заметно вырастают, по мере снижения процентных ставок в экономике и увеличения спроса на трубную продукцию со стороны нефтегазового сектора.

За последние 12 месяцев котировки акций ТМК сложились в цене практически вдвое, и если это падение продолжится в район 110-120 руб., где проходит мощная зона поддержки, то я буду готов прикупить эти бумаги в свой портфель. Возможно, покупка о текущим ценникам тоже оправданна, но я в эту историю лезть не спешу и буду готов стать акционером ещё по более низким ценникам - всё-таки давайте не забывать, что уровень free-float у акций ТМК составляет 11,1%, в то время как мажоритарию принадлежит 88,9% компании, и это потенциальный риск для миноритариев.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

👉 Подытоживая всё вышесказанное, резюмируем, что ТМК (#TRMK) попала под негативную рыночную конъюнктуру, связанную с удорожанием себестоимости производства, высокими процентными ставками и снижением спроса в сегменте высокомаржинальной трубной продукции. Но уже во второй половине текущего года результаты могут быть лучше, на фоне индексации цен на трубную продукцию, но сильно обольщаться инвесторам всё же не стоит. А вот в 2025 году шансы на перелом ситуации в лучшую сторону заметно вырастают, по мере снижения процентных ставок в экономике и увеличения спроса на трубную продукцию со стороны нефтегазового сектора.

За последние 12 месяцев котировки акций ТМК сложились в цене практически вдвое, и если это падение продолжится в район 110-120 руб., где проходит мощная зона поддержки, то я буду готов прикупить эти бумаги в свой портфель. Возможно, покупка о текущим ценникам тоже оправданна, но я в эту историю лезть не спешу и буду готов стать акционером ещё по более низким ценникам - всё-таки давайте не забывать, что уровень free-float у акций ТМК составляет 11,1%, в то время как мажоритарию принадлежит 88,9% компании, и это потенциальный риск для миноритариев.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

🎁КОФЕМАШИНА И 100 000 РУБЛЕЙ ЖДУТ ПОБЕДИТЕЛЕЙ

Не упусти свой шанс – участвуй и забирай призы! Разыгрываем:

☕️ Кофемашину Delonghi

💰10 денежных призов по 10 000 рублей

💵 Подписки на: "Курс по инвестированию" от Alexey Linetsky, “Капусту в жире” от Hard Trade и “Инвестируй или проиграешь PREMIUM” от Инвестируй или проиграешь, "GIF" от P.S investing

✅ Подписывайся на каналы

ИнвестТема | Литвинов Владимир

Alexey Linetsky

Hard Trade

Рудокоп (первая российская игра в телеге)

Рофлы с Волк Стрит

Tom Capital

P.S investing

Инвестируй или проиграешь

✅ Запусти бота Щедрый Яша

✅ Переходи по ссылке и нажимай кнопку “Участвую!”

🏆6 сентября мы объявим победителей

Не упусти свой шанс – участвуй и забирай призы! Разыгрываем:

☕️ Кофемашину Delonghi

💰10 денежных призов по 10 000 рублей

💵 Подписки на: "Курс по инвестированию" от Alexey Linetsky, “Капусту в жире” от Hard Trade и “Инвестируй или проиграешь PREMIUM” от Инвестируй или проиграешь, "GIF" от P.S investing

✅ Подписывайся на каналы

ИнвестТема | Литвинов Владимир

Alexey Linetsky

Hard Trade

Рудокоп (первая российская игра в телеге)

Рофлы с Волк Стрит

Tom Capital

P.S investing

Инвестируй или проиграешь

✅ Запусти бота Щедрый Яша

✅ Переходи по ссылке и нажимай кнопку “Участвую!”

🏆6 сентября мы объявим победителей

Распадская: тучи сгустились над углём

После начала февральских событий 2022 года Распадская столкнулась с целым рядом проблем, которые негативно отразились на её фин. показателях. Предлагаю сегодня поговорить с вами на эту тему, а также поразмышлять о перспективах этого инвестиционного кейса в текущих реалиях.

Итак, какие основные изменения для Распадской хотелось бы особенно отметить за последние пару лет:

1️⃣Потеря премиального европейского рынка, которая фактически вынудила компанию переориентироваться на Восток (в основном на Китай, Индию и Турцию). Подобная резкая смена рынков всегда приводит к росту издержек на логистику, плюс ко всему на восточном пути российский угольщик дополнительно столкнулся ещё и с отсутствием необходимых мощностей для перевозки продукции по ж.д. и ростом тарифов.

2️⃣Китай, будучи крупнейшим производителем угля, в целях защиты внутреннего производителя, ввёл пошлины на российский уголь. Да ещё и сама Россия ввела экспортные пошлины, которыe по разным оценкам могут составить до 7% EBITDA компании. Разумеется, все эти налоговые инициативы привели к росту издержек и заметно снизили маржинальность.

3️⃣Если в 2022 году, благодаря высоким ценам на уголь, выручка и прибыль Распадской показали рост на +32% (г/г) и 9% (г/г) соответственно, то дальше началась коррекция цен, за которой последовало снижение чистой прибыли за 2023 год (-42% г/г), а затем мы увидели и полугодовой чистый убыток за 6 мес. 2024 года.

❓Как себя чувствует Распадская в 2024 году?

Давайте более детально проанализируем вместе с вами операционные и финансовые результаты компании за 6m2024:

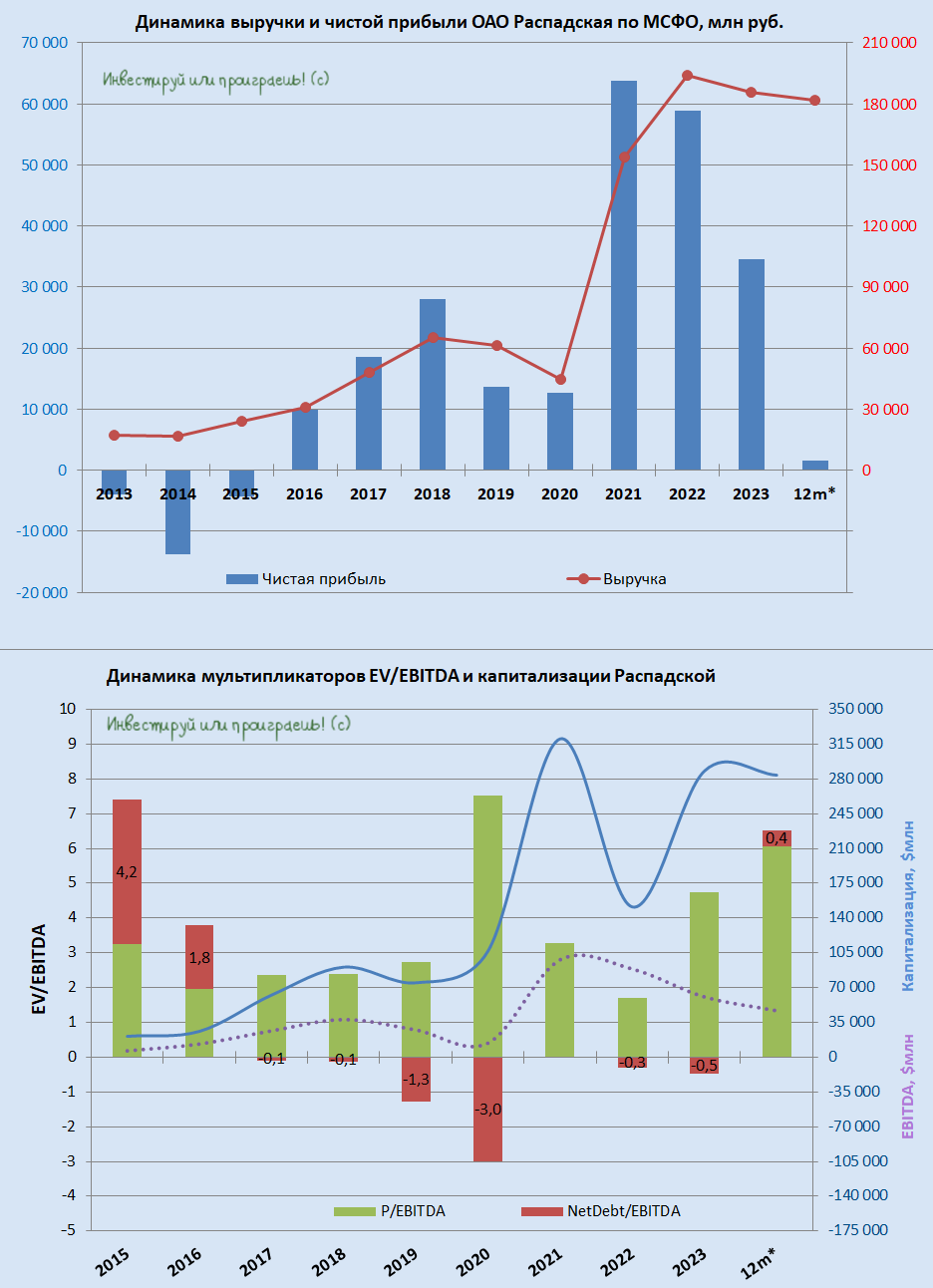

✔️Несмотря на кризис в отрасли, компания сумела нарастить добычу рядового угля всех марок на +11% (г/г).

✔️Продажи по сравнению с прошлым годом снизились незначительно - всего на -4% (г/г). Компания умеет находить своего покупателя, и в целом смогла сохранить прежний темп. И это прекрасно, поскольку МЭА прогнозирует сокращение добычи угля в РФ к 2026 году на -3,9%, на фоне антироссийских санкций со стороны Запада и проблем с ж.д. логистикой. Я отношусь весьма скептически к выводам МЭА, и в первую очередь вспоминаю про цикличность угольной отрасли, с оглядкой на проблемы в мировой экономике.

✔️Выручка Распадской ожидаемо упала в отчётном периоде на -19% (г/г). Показатель EBITDA при этом рухнул и вовсе на внушительные -51% (г/г), и основная причина такой динамики кроется в обесценении активов. Надо признать, что это не критично, т.к. речь идёт про “бумажный убыток”, который по мере восстановления цен на уголь даст обратную переоценку активов. Более того, без этого "бумажного убытка" компания получила бы прибыль в размере около $90 млн.

✔️Однако имеем то, что имеем, и первое полугодие 2024 года компания завершила с чистым убытком в размере $99 млн (по сравнению с прибылью в $314 млн годом ранее).

💰Дивидендов от Распадской по-прежнему не ждём, в связи с иностранной пропиской материнской EVRAZ, поэтому спокойно воспринимаем рост капексов на +46% (г/г) до $152 млн и снижение FCF до минус $48 млн (по сравнению с +$62 млн годом ранее), и сильно не паримся на этот счёт.

💼У Распадской сохранился отрицательный чистый долг в размере $230 млн, что выгодно отличает её от Мечела, который буквально погряз в долгах, причём с очень давних пор.

👉Полугодовые результаты Распадской откровенно слабые, но проблемы сейчас отмечаются у всех компаний в угольном секторе. При всём при этом давайте не забывать, что Распадскую от конкурентов выгодно отличают следующие факторы: низкая себестоимость добычи угля, внушительная денежная подушка и отрицательный чистый долг.

Однако этого мало в текущих условиях для покупки акций Распадской (#RASP), даже несмотря на глубокую коррекцию в котировках. Я, пожалуй, пока продолжу следить за ситуацией со стороны, однако как бывший ярый поклонник тех. анализа, буду готов стать акционером компании в случае ухода котировок ниже 200 руб.

❤️Спасибо, что дочитали этот пост до конца, и позитивного вам завершения этой непростой рабочей недели!

© Инвестируй или проиграешь

После начала февральских событий 2022 года Распадская столкнулась с целым рядом проблем, которые негативно отразились на её фин. показателях. Предлагаю сегодня поговорить с вами на эту тему, а также поразмышлять о перспективах этого инвестиционного кейса в текущих реалиях.

Итак, какие основные изменения для Распадской хотелось бы особенно отметить за последние пару лет:

1️⃣Потеря премиального европейского рынка, которая фактически вынудила компанию переориентироваться на Восток (в основном на Китай, Индию и Турцию). Подобная резкая смена рынков всегда приводит к росту издержек на логистику, плюс ко всему на восточном пути российский угольщик дополнительно столкнулся ещё и с отсутствием необходимых мощностей для перевозки продукции по ж.д. и ростом тарифов.

2️⃣Китай, будучи крупнейшим производителем угля, в целях защиты внутреннего производителя, ввёл пошлины на российский уголь. Да ещё и сама Россия ввела экспортные пошлины, которыe по разным оценкам могут составить до 7% EBITDA компании. Разумеется, все эти налоговые инициативы привели к росту издержек и заметно снизили маржинальность.

3️⃣Если в 2022 году, благодаря высоким ценам на уголь, выручка и прибыль Распадской показали рост на +32% (г/г) и 9% (г/г) соответственно, то дальше началась коррекция цен, за которой последовало снижение чистой прибыли за 2023 год (-42% г/г), а затем мы увидели и полугодовой чистый убыток за 6 мес. 2024 года.

❓Как себя чувствует Распадская в 2024 году?

Давайте более детально проанализируем вместе с вами операционные и финансовые результаты компании за 6m2024:

✔️Несмотря на кризис в отрасли, компания сумела нарастить добычу рядового угля всех марок на +11% (г/г).

✔️Продажи по сравнению с прошлым годом снизились незначительно - всего на -4% (г/г). Компания умеет находить своего покупателя, и в целом смогла сохранить прежний темп. И это прекрасно, поскольку МЭА прогнозирует сокращение добычи угля в РФ к 2026 году на -3,9%, на фоне антироссийских санкций со стороны Запада и проблем с ж.д. логистикой. Я отношусь весьма скептически к выводам МЭА, и в первую очередь вспоминаю про цикличность угольной отрасли, с оглядкой на проблемы в мировой экономике.

✔️Выручка Распадской ожидаемо упала в отчётном периоде на -19% (г/г). Показатель EBITDA при этом рухнул и вовсе на внушительные -51% (г/г), и основная причина такой динамики кроется в обесценении активов. Надо признать, что это не критично, т.к. речь идёт про “бумажный убыток”, который по мере восстановления цен на уголь даст обратную переоценку активов. Более того, без этого "бумажного убытка" компания получила бы прибыль в размере около $90 млн.

✔️Однако имеем то, что имеем, и первое полугодие 2024 года компания завершила с чистым убытком в размере $99 млн (по сравнению с прибылью в $314 млн годом ранее).

💰Дивидендов от Распадской по-прежнему не ждём, в связи с иностранной пропиской материнской EVRAZ, поэтому спокойно воспринимаем рост капексов на +46% (г/г) до $152 млн и снижение FCF до минус $48 млн (по сравнению с +$62 млн годом ранее), и сильно не паримся на этот счёт.

💼У Распадской сохранился отрицательный чистый долг в размере $230 млн, что выгодно отличает её от Мечела, который буквально погряз в долгах, причём с очень давних пор.

👉Полугодовые результаты Распадской откровенно слабые, но проблемы сейчас отмечаются у всех компаний в угольном секторе. При всём при этом давайте не забывать, что Распадскую от конкурентов выгодно отличают следующие факторы: низкая себестоимость добычи угля, внушительная денежная подушка и отрицательный чистый долг.

Однако этого мало в текущих условиях для покупки акций Распадской (#RASP), даже несмотря на глубокую коррекцию в котировках. Я, пожалуй, пока продолжу следить за ситуацией со стороны, однако как бывший ярый поклонник тех. анализа, буду готов стать акционером компании в случае ухода котировок ниже 200 руб.

❤️Спасибо, что дочитали этот пост до конца, и позитивного вам завершения этой непростой рабочей недели!

© Инвестируй или проиграешь

{kind=link}

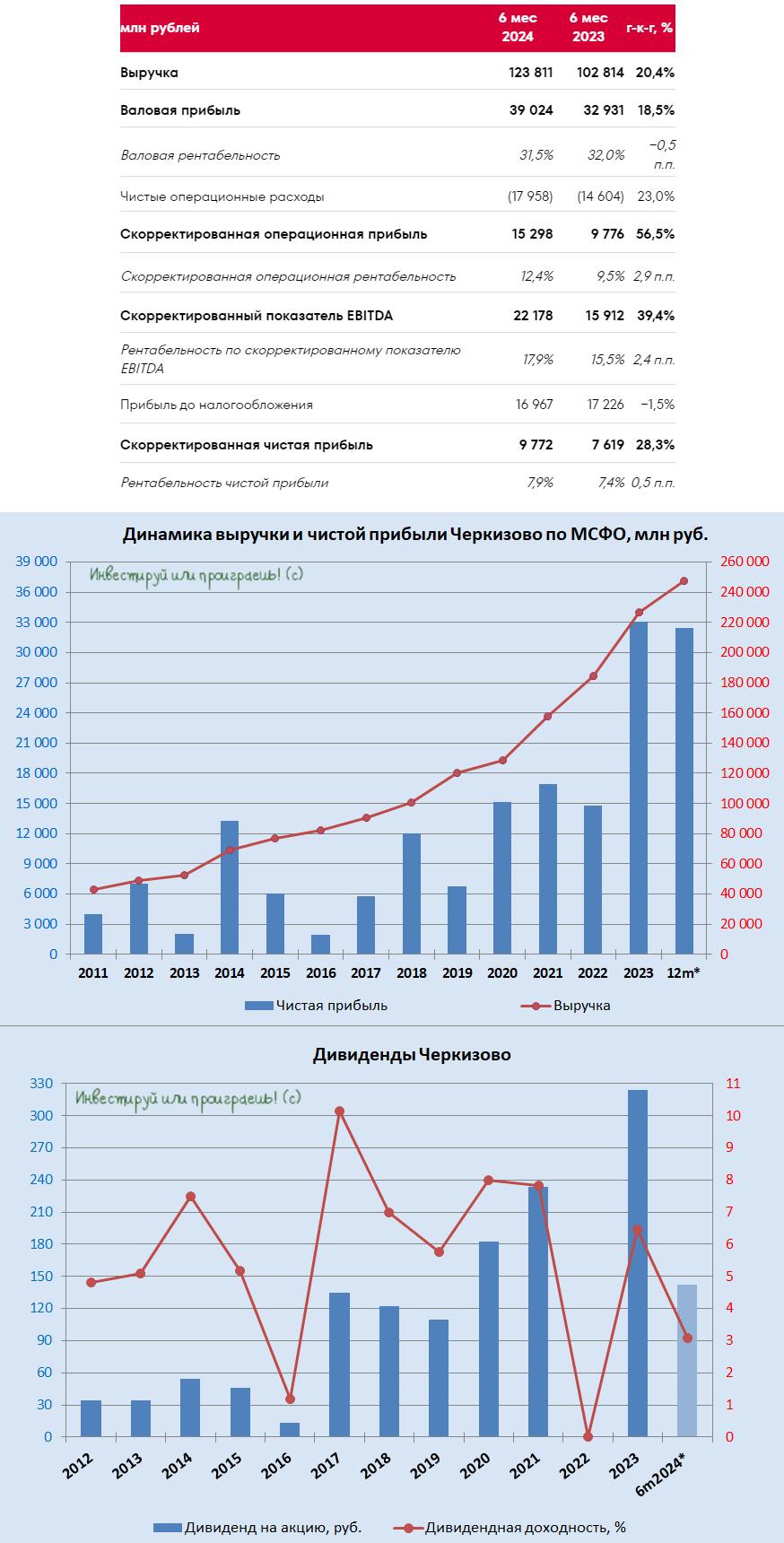

Черкизово - долг оказывает давление на прибыль

🧮 Группа Черкизово, один из ведущих отечественных агрохолдингов, отчиталась по МСФО за 6 мес. 2024 года, поэтому самое время заглянуть в фин. результаты и проанализировать их вместе с вами.

📈 Выручка компании с января по июнь увеличилась на +20,4% (г/г) до 123,8 млрд руб. Этот рост обусловлен как повышением цен на продовольственные товары, так и интеграцией активов от прошлогодних M&A сделок. Тут самое время вспомнить, что в отчётном периоде Черкизово закрыла сделку по приобретению комбикормового производства в Оренбургской области, что должно усилить вертикальную интеграцию бизнеса.

📈 Скорректированный показатель EBITDA вырос ещё убедительно - почти на +40% (г/г) до 22,2 млрд руб. Несмотря на сложные макроэкономические условия, которые характеризуются ростом затрат на персонал, логистику и сырьё, компании удалось увеличить маржинальность бизнеса на 2,4 п.п. до 17,9%. Для сравнения, у Русагро (#AGRO) в отчётном периоде рентабельность EBITDA сократилась на 5 п.п. до 10%.

📉 А вот чистая прибыль Группы Черкизово по итогам 6m2024 не досчиталась -3,4% (гг) и составила 16,1 млрд руб. Расходы по обслуживанию долга выросли более чем в полтора раза, оказывая негативное влияние на прибыль. В этом смысле Черкизово уже не первый эмитент, который отчитался за полугодие и сообщил о снижении чистой прибыли из-за роста процентных расходов. Явно прослеживается тенденция, что компании с долговой нагрузкой >1,5х по соотношению NetDebt/EBITDA сейчас испытывают серьёзное давление от высокой ключевой ставки Центробанка.

💼 У Черкизово долговая нагрузка по соотношению NetDebt/EBITDA составляет 2х, и крайне маловероятно, что этот показатель в ближайшее время снизится, учитывая необходимость рефинансировать займы по более высоким ставкам, а также активную инвестиционную программу, направленную на модернизацию уральских и сибирских активов.

💰 Что касается дивидендов, то Совет директоров Черкизово рекомендовал промежуточные дивиденды за первую половину 2024 года в размере 142,11 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=3,1%. Дивидендная отсечка намечена на 26 сентября 2024 года (с учётом режима торгов Т+1). Компания платит дивиденды строго по уставу и направляет на выплату акционерам чуть более 60% скорректированной чистой прибыли, и после всех корректировок этот показатель по сравнению с прошлым годом вырос на +28,3% (г/г) до 9,8 млрд руб., на радость акционерам.

👉 Во второй половине текущего года можно ожидать замедления темпа роста выручки и EBITDA, поскольку компания, помимо высокого "ключа", который неминуемо приведёт к увеличению процентных расходов, столкнётся ещё и с эффектом высокой базы.

Тут уместно вспомнить, что менеджмент Черкизово в начале года намекал, что активно размышляет об увеличении free-float, с целью повышения уровня листинга и ликвидности бумаг. Однако, учитывая текущую рыночную ситуацию, я очень сильно сомневаюсь, что компания в текущие времена примет волевое решение о проведении SPO (вторичное размещение акций). Понятное дело, что SPO в один прекрасный момент станет мощным катализатором для роста капитализации компании, однако судя по всему этот вариант откладывается до следующего года.

Подводя итог всему вышесказанному, резюмируем, что бумаги Черкизово (#GCHE) если и интересны для покупок, то уж точно не на текущих уровнях, а где-нибудь при ценнике 4000+ руб. Вертикальная интеграция бизнеса и M&A сделки будут способствовать росту капитализации в долгосрочной перспективе, однако всегда помните, что там, где кончается терпение, начинается выносливость!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 Группа Черкизово, один из ведущих отечественных агрохолдингов, отчиталась по МСФО за 6 мес. 2024 года, поэтому самое время заглянуть в фин. результаты и проанализировать их вместе с вами.

📈 Выручка компании с января по июнь увеличилась на +20,4% (г/г) до 123,8 млрд руб. Этот рост обусловлен как повышением цен на продовольственные товары, так и интеграцией активов от прошлогодних M&A сделок. Тут самое время вспомнить, что в отчётном периоде Черкизово закрыла сделку по приобретению комбикормового производства в Оренбургской области, что должно усилить вертикальную интеграцию бизнеса.

📈 Скорректированный показатель EBITDA вырос ещё убедительно - почти на +40% (г/г) до 22,2 млрд руб. Несмотря на сложные макроэкономические условия, которые характеризуются ростом затрат на персонал, логистику и сырьё, компании удалось увеличить маржинальность бизнеса на 2,4 п.п. до 17,9%. Для сравнения, у Русагро (#AGRO) в отчётном периоде рентабельность EBITDA сократилась на 5 п.п. до 10%.