КИФА – новая быстрорастущая компания на Мосбирже

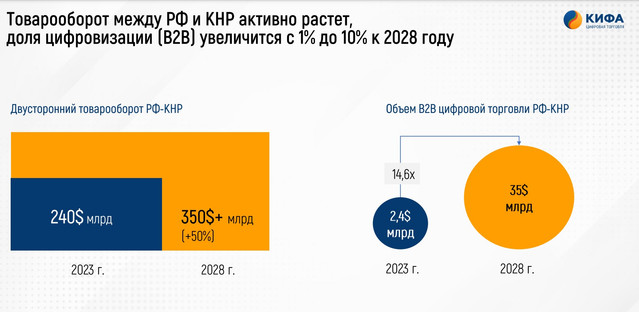

👨🏼💻 Как же быстро летит время, друзья мои! Помните, как в конце мая мы с вами подробно знакомились с бизнесом КИФА, которая является лидером цифровой B2B-торговли между Россией и Китаем, и уже тогда называли её потенциальным кандидатом на проведение IPO, и буквально в эти дни активно идёт приём заявок для участия в первичном размещении акций КИФА!

Более того, приём заявок для участия в IPO завершается уже завтра, а потому предлагаю оперативно познакомиться с деталями размещения этой истории и попытаться сделать какие-то выводы.

Итак, компания установила индикативный ценовой диапазон IPO на уровне 92–110 руб. за одну акцию, а финальная цена будет определена по итогам сбора заявок, который завершится в среду, 7 августа, в 15:00 мск.

🗓 Начало торгов акциями КИФА (#QIFA) на Мосбирже ожидается 8 августа 2024 года, бумаги будут включены во второй котировальный список.

Выбранный компанией формат IPO предполагает, что уровень free-float составит до 30%. Данное размещение пройдет в формате cash-in, когда привлечённый капитал будет направлен на реализацию стратегии роста, в рамках которой планируется создание хабов цифровой торговли, расширение функционала платформы, а также усиление команды.

📈 Финансовые результаты КИФА за 1 кв. 2024 года мы также подробно разбирали с вами в рамках того самого майского поста, поэтому лишь коротко резюмирую, что компания демонстрирует убедительные темпы роста и уже несколько лет подряд стабильно демонстрирует чистую прибыль, что сейчас является большой редкостью для отрасли электронной коммерции.

🧐 В рамках сегодняшнего поста хотелось бы рассмотреть, скорее, долгосрочные перспективы компании, в контексте развития рынка электронной торговли. Тем более в условиях, когда вектор торговой политики России окончательно и бесповоротно смещается с Запада на Восток, и КИФА на этом фоне становится очевидным бенефициаром этого процесса.

Как вы уже знаете, КИФА предоставляет своим пользователям простой и удобный интерфейс, который не требует специальных знаний в области внешнеэкономической деятельности или опыта в трансграничной торговле. Благодаря этому каждый участник сделки может легко ориентироваться на платформе и эффективно использовать её возможности для развития своего бизнеса. Кроме того, компания обеспечивает доступность трансграничной B2B-торговли для всех пользователей и совершенно не требует знаний иностранных языков - это однозначно плюс.

❗️Важно отметить, что компания при этом стремится обеспечить своим клиентам максимально выгодные условия сотрудничества, поэтому она не взимает абонентскую плату с поставщиков. Это позволяет предлагать покупателям действительно конкурентоспособные цены, а доступ к платформе предоставляется только надёжным и проверенным поставщикам, что гарантирует высокое качество товаров и услуг.

🇷🇺 Важным моментом также является то, что российский рынок электронной коммерции сейчас активно развивается, следуя мировым тенденциям, а значит можно сделать логичное предположение, что его доля в общем объёме торговли ежегодно будет только расти, а сегмент B2B (целевой рынок для КИФА) пока находится на ранней стадии своего развития, и это "не паханое поле" для компании!

👉 Подытоживая всё вышесказанное, давайте резюмируем, что B2B рынок электронной коммерции представляет собой перспективную отрасль экономики, а КИФА (#QIFA) - это весьма интересный инвестиционный кейс, который в текущих геополитических реалиях будет только развиваться и расти из года в год, а вместе с тем и котировки акций должны будут получать долгосрочную поддержку после первичного размещения на Московской бирже.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👨🏼💻 Как же быстро летит время, друзья мои! Помните, как в конце мая мы с вами подробно знакомились с бизнесом КИФА, которая является лидером цифровой B2B-торговли между Россией и Китаем, и уже тогда называли её потенциальным кандидатом на проведение IPO, и буквально в эти дни активно идёт приём заявок для участия в первичном размещении акций КИФА!

Более того, приём заявок для участия в IPO завершается уже завтра, а потому предлагаю оперативно познакомиться с деталями размещения этой истории и попытаться сделать какие-то выводы.

Итак, компания установила индикативный ценовой диапазон IPO на уровне 92–110 руб. за одну акцию, а финальная цена будет определена по итогам сбора заявок, который завершится в среду, 7 августа, в 15:00 мск.

🗓 Начало торгов акциями КИФА (#QIFA) на Мосбирже ожидается 8 августа 2024 года, бумаги будут включены во второй котировальный список.

Выбранный компанией формат IPO предполагает, что уровень free-float составит до 30%. Данное размещение пройдет в формате cash-in, когда привлечённый капитал будет направлен на реализацию стратегии роста, в рамках которой планируется создание хабов цифровой торговли, расширение функционала платформы, а также усиление команды.

📈 Финансовые результаты КИФА за 1 кв. 2024 года мы также подробно разбирали с вами в рамках того самого майского поста, поэтому лишь коротко резюмирую, что компания демонстрирует убедительные темпы роста и уже несколько лет подряд стабильно демонстрирует чистую прибыль, что сейчас является большой редкостью для отрасли электронной коммерции.

🧐 В рамках сегодняшнего поста хотелось бы рассмотреть, скорее, долгосрочные перспективы компании, в контексте развития рынка электронной торговли. Тем более в условиях, когда вектор торговой политики России окончательно и бесповоротно смещается с Запада на Восток, и КИФА на этом фоне становится очевидным бенефициаром этого процесса.

Как вы уже знаете, КИФА предоставляет своим пользователям простой и удобный интерфейс, который не требует специальных знаний в области внешнеэкономической деятельности или опыта в трансграничной торговле. Благодаря этому каждый участник сделки может легко ориентироваться на платформе и эффективно использовать её возможности для развития своего бизнеса. Кроме того, компания обеспечивает доступность трансграничной B2B-торговли для всех пользователей и совершенно не требует знаний иностранных языков - это однозначно плюс.

❗️Важно отметить, что компания при этом стремится обеспечить своим клиентам максимально выгодные условия сотрудничества, поэтому она не взимает абонентскую плату с поставщиков. Это позволяет предлагать покупателям действительно конкурентоспособные цены, а доступ к платформе предоставляется только надёжным и проверенным поставщикам, что гарантирует высокое качество товаров и услуг.

🇷🇺 Важным моментом также является то, что российский рынок электронной коммерции сейчас активно развивается, следуя мировым тенденциям, а значит можно сделать логичное предположение, что его доля в общем объёме торговли ежегодно будет только расти, а сегмент B2B (целевой рынок для КИФА) пока находится на ранней стадии своего развития, и это "не паханое поле" для компании!

👉 Подытоживая всё вышесказанное, давайте резюмируем, что B2B рынок электронной коммерции представляет собой перспективную отрасль экономики, а КИФА (#QIFA) - это весьма интересный инвестиционный кейс, который в текущих геополитических реалиях будет только развиваться и расти из года в год, а вместе с тем и котировки акций должны будут получать долгосрочную поддержку после первичного размещения на Московской бирже.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Как влияет низкая рождаемость на бизнес Мать и дитя?

💉 Мать и дитя представила на днях свои операционные результаты за 6 мес. 2024 года, а потому предлагаю в них и проанализировать вместе с вами.

📈 Выручка с января по июнь увеличилась на +22,6% (г/г) до 15,8 млрд руб. Сильные результаты в первую очередь достигнуты за счёт стационарного лечения, причём как в московских, так и в региональных госпиталях.

После периода стагнации в 2022–2023 гг. компания вновь вернулась на траекторию высоких темпов прироста выручки, и вскоре фондовый рынок будет вновь рассматривать Мать и дитя как компанию роста.

📉 Кстати, Росстат накануне представил данные по рождаемости за январь-май 2024 года, согласно которым показатель в годовом выражении сократился на -2,1% (г/г) до 500,9 тыс. младенцев. Власти выражают озабоченность текущим уровнем рождаемости, который оценивается как критически низкий. Однако, несмотря на это, Мать и дитя отмечает увеличение числа родов в своих клиниках. Это может свидетельствовать о том, что всё больше семей предпочитают обращаться к частным медицинским учреждениям для получения качественных услуг.

📈 Компания занимает ведущую позицию на рынке ЭКО, имея долю на отечественном рынке в размере 20%. Результативность данных операций составляет 45%, что на 10 п.п. превышает средний показатель по отрасли, а учитывая насколько важный для всех российских семей является этот этап семейной жизни, положительная разница в 10 п.п. по вероятности успешной беременности бесценна и наверняка способна склонить чашу весов в пользу выбора именно клиник Мать и Дитя! Плюс ко всему, с каждым годом всё больший и больший спрос на услуги ЭКО отмечается в регионах, что открывает перед компанией перспективы для дальнейшего расширения своей рыночной доли.

📈 Сопоставимая выручка (Like for Like) увеличилась по итогам отчётного периода на +19,6%, причём позитивная динамика бизнеса наблюдалась практически во всех сегментах.

🧐 Занимательная статистика: финансовый директор компании Ия Лукьянова поделилась информацией о том, что новые клиники окупаются в период от одного года до трёх лет. Также она сообщила, что грядущее изменение налогового законодательства с 1 января 2025 года окажет частичное влияние на бизнес компании. Так, для медицинских организаций сохраняется нулевая ставка налога на прибыль, однако увеличение ставки НДФЛ для сотрудников может привести к дополнительным расходам на оплату труда персонала.

💰 В отношении распределения прибыли Ия Лукьянова поведала, что ожидаемый размер дивидендов составит 60-75% от чистой прибыли, и компания намерена возобновить практику промежуточных дивидендных выплат. Стоит отметить, что большая часть выплат будет приходиться на второе полугодие, что обусловлено сезонностью бизнеса компании.

❗️Free-float компании составляет 32,1%, однако фактический показатель на 3 п.п. ниже, поскольку не все депозитарные расписки были расконвертированы. Через некоторое время компания реализует принудительную конвертацию, что может создать небольшой навес предложения.

👉 Мать и дитя (#MDMG) представляет собой привлекательную инвестиционную идею, благодаря своим двузначным темпам роста бизнеса, отсутствию чистого долга и потенциальному возвращению к стабильным дивидендным выплатам, составляющим в совокупности более половины чистой прибыли. При ценнике 700+ руб. бумаги могут быть интересны для покупок, если же они уже присутствуют в вашем портфеле, то есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💉 Мать и дитя представила на днях свои операционные результаты за 6 мес. 2024 года, а потому предлагаю в них и проанализировать вместе с вами.

📈 Выручка с января по июнь увеличилась на +22,6% (г/г) до 15,8 млрд руб. Сильные результаты в первую очередь достигнуты за счёт стационарного лечения, причём как в московских, так и в региональных госпиталях.

После периода стагнации в 2022–2023 гг. компания вновь вернулась на траекторию высоких темпов прироста выручки, и вскоре фондовый рынок будет вновь рассматривать Мать и дитя как компанию роста.

📉 Кстати, Росстат накануне представил данные по рождаемости за январь-май 2024 года, согласно которым показатель в годовом выражении сократился на -2,1% (г/г) до 500,9 тыс. младенцев. Власти выражают озабоченность текущим уровнем рождаемости, который оценивается как критически низкий. Однако, несмотря на это, Мать и дитя отмечает увеличение числа родов в своих клиниках. Это может свидетельствовать о том, что всё больше семей предпочитают обращаться к частным медицинским учреждениям для получения качественных услуг.

📈 Компания занимает ведущую позицию на рынке ЭКО, имея долю на отечественном рынке в размере 20%. Результативность данных операций составляет 45%, что на 10 п.п. превышает средний показатель по отрасли, а учитывая насколько важный для всех российских семей является этот этап семейной жизни, положительная разница в 10 п.п. по вероятности успешной беременности бесценна и наверняка способна склонить чашу весов в пользу выбора именно клиник Мать и Дитя! Плюс ко всему, с каждым годом всё больший и больший спрос на услуги ЭКО отмечается в регионах, что открывает перед компанией перспективы для дальнейшего расширения своей рыночной доли.

📈 Сопоставимая выручка (Like for Like) увеличилась по итогам отчётного периода на +19,6%, причём позитивная динамика бизнеса наблюдалась практически во всех сегментах.

🧐 Занимательная статистика: финансовый директор компании Ия Лукьянова поделилась информацией о том, что новые клиники окупаются в период от одного года до трёх лет. Также она сообщила, что грядущее изменение налогового законодательства с 1 января 2025 года окажет частичное влияние на бизнес компании. Так, для медицинских организаций сохраняется нулевая ставка налога на прибыль, однако увеличение ставки НДФЛ для сотрудников может привести к дополнительным расходам на оплату труда персонала.

💰 В отношении распределения прибыли Ия Лукьянова поведала, что ожидаемый размер дивидендов составит 60-75% от чистой прибыли, и компания намерена возобновить практику промежуточных дивидендных выплат. Стоит отметить, что большая часть выплат будет приходиться на второе полугодие, что обусловлено сезонностью бизнеса компании.

❗️Free-float компании составляет 32,1%, однако фактический показатель на 3 п.п. ниже, поскольку не все депозитарные расписки были расконвертированы. Через некоторое время компания реализует принудительную конвертацию, что может создать небольшой навес предложения.

👉 Мать и дитя (#MDMG) представляет собой привлекательную инвестиционную идею, благодаря своим двузначным темпам роста бизнеса, отсутствию чистого долга и потенциальному возвращению к стабильным дивидендным выплатам, составляющим в совокупности более половины чистой прибыли. При ценнике 700+ руб. бумаги могут быть интересны для покупок, если же они уже присутствуют в вашем портфеле, то есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Заметки инвестора

Индекс Мосбиржи: рост оправдан?

📈 Мне вот очень интересно, сегодняшний рост индекса Мосбиржи (#micex) и весь этот оптимизм, который мы наблюдаем во второй половине торговой среды, подтверждается успехами наших войск в Курской области? Иначе вся эта картина выглядит как-то крайне сюрреалистично в текущей реальности....

@Заметки инвестора

📈 Мне вот очень интересно, сегодняшний рост индекса Мосбиржи (#micex) и весь этот оптимизм, который мы наблюдаем во второй половине торговой среды, подтверждается успехами наших войск в Курской области? Иначе вся эта картина выглядит как-то крайне сюрреалистично в текущей реальности....

@Заметки инвестора

Forwarded from Инвестируй или проиграешь PREMIUM

Фосагро: промежуточные дивиденды

💰Эту сложную среду мне очень хотелось завершить всё-таки хорошими новостями, и Совет директоров Фосагро (#PHOR) предоставил мне этот прекрасный шанс, рекомендовав выплатить дивиденды акционерам в размере 117 руб. на акцию по результатам деятельности компании за 6m2024 (фактически за 2Q2024).

Вкупе с ранее выплаченными дивидендами за 1Q2024 в размере 15 руб. на акцию, совокупный полугодовой дивиденд таким образом, в случае одобрения на ВОСА, может составить 132,0 руб., полугодовая ДД=2,37%.

📆 Дивидендная отсечка намечена на 20 сентября 2024 года (с учётом режима торгов Т+2).

🤔 Скромная див. доходность, конечно, по нынешним меркам и по исторической ретроспективе компании, однако давайте не забывать про резкое снижение свободного денежного потока (FCF), которое мы с вами увидели в финансовой отчётности Фосагро за 1 кв. 2024 года, и давление на этот показатель вряд ли куда-то делось за минувшие три месяца. А ведь именно на FCF опирается див. политика компании

Ну и плюс ко всему не забываем, что годом ранее акционеры Фосагро и вовсе получили символическую "баранку"за 6m2023, и при всём при этом это не помешало в итоге порадовать акционеров двузначной ДД по итогам всего 2023 года.

👉 В общем, предлагаю порадоваться хотя бы самому факту дивидендных выплат, ждём финансовую отчётность Фосагро за 2 кв. 2024 года, которая будет опубликована в самое ближайшее время, и конечно же подробно проанализируем её вместе с вами!

Ну и не забывайте ту самую майскую мантру в отношении Фосагро, которую я вам прочитал ещё в конце весны:

👨🏼💻 Если отбросить эмоции, то текущая ситуация - это отличная возможность для долгосрочного инвестора:

✔️ Цены на удобрения - понятие цикличное, и когда нибудь мы вновь увидим рост цен, можете не сомневаться.

✔️ Удобрения будут востребованы ещё не один десяток лет, эта продукция вне моды и трендов.

✔️ Компания, несмотря на негативную рыночную конъюнктуру, упорно следует своему плану, и вполне успешно.

✔️ Налоговые изменения в отношении Фосагро не будут носить такого фатального характера, как думают многие.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я! Давайте дружно зарядим позитивом друг друга!

© Инвестируй или проиграешь

💰Эту сложную среду мне очень хотелось завершить всё-таки хорошими новостями, и Совет директоров Фосагро (#PHOR) предоставил мне этот прекрасный шанс, рекомендовав выплатить дивиденды акционерам в размере 117 руб. на акцию по результатам деятельности компании за 6m2024 (фактически за 2Q2024).

Вкупе с ранее выплаченными дивидендами за 1Q2024 в размере 15 руб. на акцию, совокупный полугодовой дивиденд таким образом, в случае одобрения на ВОСА, может составить 132,0 руб., полугодовая ДД=2,37%.

📆 Дивидендная отсечка намечена на 20 сентября 2024 года (с учётом режима торгов Т+2).

🤔 Скромная див. доходность, конечно, по нынешним меркам и по исторической ретроспективе компании, однако давайте не забывать про резкое снижение свободного денежного потока (FCF), которое мы с вами увидели в финансовой отчётности Фосагро за 1 кв. 2024 года, и давление на этот показатель вряд ли куда-то делось за минувшие три месяца. А ведь именно на FCF опирается див. политика компании

Ну и плюс ко всему не забываем, что годом ранее акционеры Фосагро и вовсе получили символическую "баранку"за 6m2023, и при всём при этом это не помешало в итоге порадовать акционеров двузначной ДД по итогам всего 2023 года.

👉 В общем, предлагаю порадоваться хотя бы самому факту дивидендных выплат, ждём финансовую отчётность Фосагро за 2 кв. 2024 года, которая будет опубликована в самое ближайшее время, и конечно же подробно проанализируем её вместе с вами!

Ну и не забывайте ту самую майскую мантру в отношении Фосагро, которую я вам прочитал ещё в конце весны:

👨🏼💻 Если отбросить эмоции, то текущая ситуация - это отличная возможность для долгосрочного инвестора:

✔️ Цены на удобрения - понятие цикличное, и когда нибудь мы вновь увидим рост цен, можете не сомневаться.

✔️ Удобрения будут востребованы ещё не один десяток лет, эта продукция вне моды и трендов.

✔️ Компания, несмотря на негативную рыночную конъюнктуру, упорно следует своему плану, и вполне успешно.

✔️ Налоговые изменения в отношении Фосагро не будут носить такого фатального характера, как думают многие.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я! Давайте дружно зарядим позитивом друг друга!

© Инвестируй или проиграешь

{kind=link}

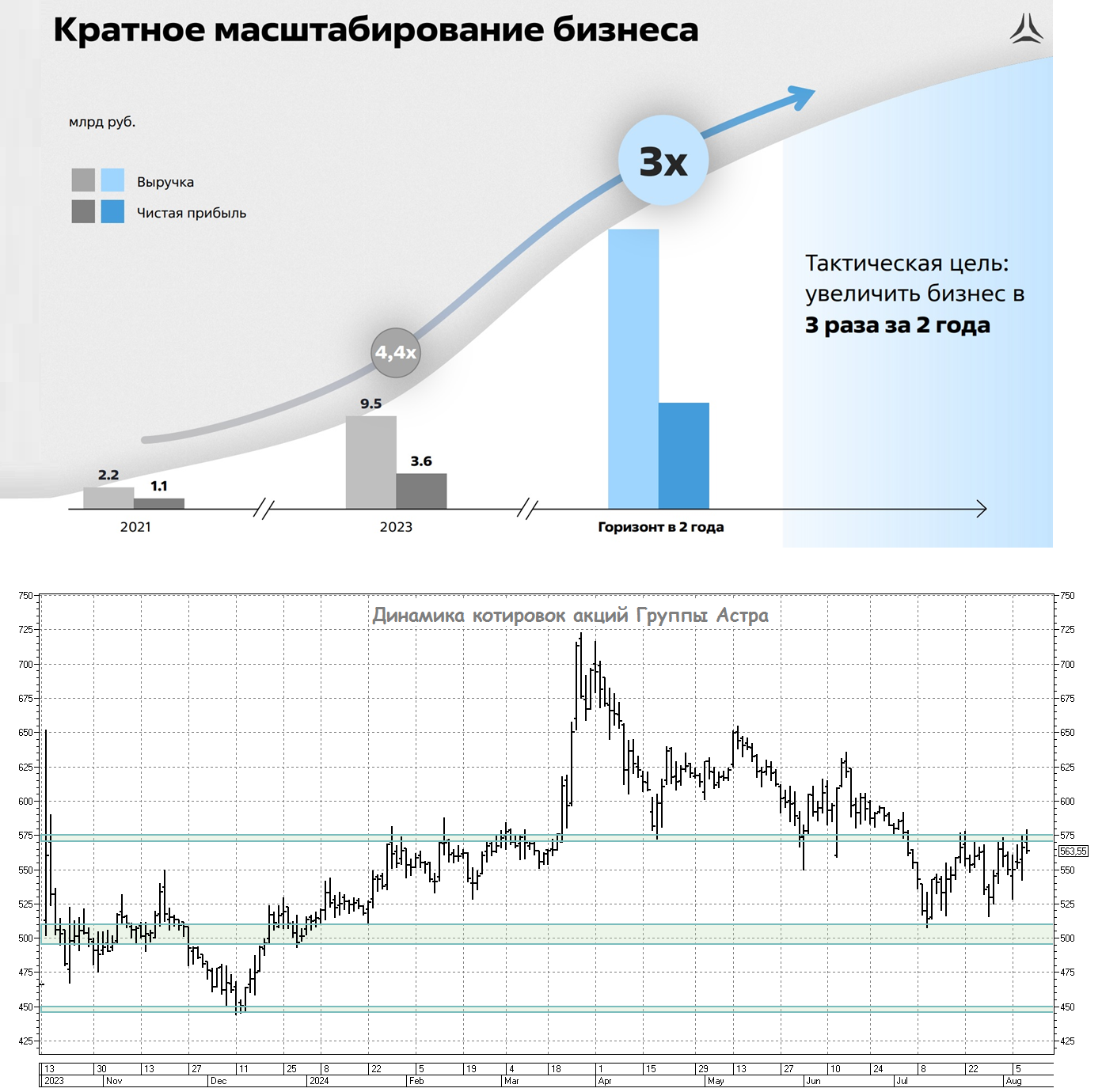

Выполнение обещаний: "Астра" переходит в первый котировальный список

💻 Уже с завтрашнего дня акции "Группы Астра" (#ASTR), ведущего российского разработчика инфраструктурного ПО, будут переведены в первый котировальный список Московской биржи. Это повышение уровня листинга позволит привлечь капитал от институциональных инвесторов, для которых первый котировальный список является важным критерием при выборе акций для инвестирования.

И здесь важно отметить, что компания выполняет обещания, которые были озвучены в рамках IPO. Возможно, кто-то из вас уже забыл, а я чётко помню, что осенью 2023 года, когда "Группа Астра" провела IPO и разместила свои бумаги на бирже, получив второй уровень листинга, менеджмент тогда озвучил цель по вхождению в первый котировальный список, и менее года компании потребовалось для реализации поставленной задачи. Респект!

Получение первого уровня листинга является важным шагом для любой компании, т.к. это позволяет ей попасть в индексы Мосбиржи и РТС. В свою очередь, данный критерий важен для пенсионных фондов, которые проявляют интерес к бумагам IT-компании, однако сейчас не могут их приобрести. Потенциальное включение в индексы Мосбиржи и РТС способно стать ещё одним драйвером роста котировок в среднесрочной перспективе.

📈 KPI для менеджмента "Астры" предполагает утроение чистой прибыли к 2025 году. Это весьма амбициозная цель, но я не вижу серьёзных рисков для её достижения, да и российские власти поставили задачу перед госструктурами и крупным бизнесом перейти на использование российского ПО.

В прошлом году многие инвесторы опасались, что иностранные вендоры могут вернуться на российский рынок, что создаст проблемы для отечественных разработчиков ПО. Однако в середине июня США ввели новый пакет санкций, который запретил предоставлять России услуги в области информационных технологий, и это событие окончательно развеяло иллюзии инвесторов относительно возможного возвращения западных компаний на российский рынок. Отечественное ПО - это теперь наше всё!

27 августа компания планирует раскрыть отчетность по МСФО за 6m2024, и судя по сильным результатам отгрузок за этот период, которые увеличились на +64% (г/г) до 5,5 млрд руб., мы можем увидеть достаточно неплохие полугодовые финансовые результаты. При этом традиционно вторая половина текущего года для компании наиболее сильная на фоне сезонности бизнеса.

💼 Вот за что мне нравится инвестиционный кейс под названием "Астра", так это за активное расширение экосистемы. Компания ежегодно внедряет новые продукты, как собственной разработки, так и приобретая продукты от других команд через сделки M&A, и это развитие экосистемы позитивно отражается на росте клиентской и партнёрской базы.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что IT-отрасль в текущей реальности имеет стратегическое значение для российских властей, которые оказывают ей значительную поддержку в виде льготного кредитования и низкой налоговой нагрузки. И "Группа Астра" в этом смысле является одним из главных бенефициаров процесса импортозамещения в IT-отрасли, занимая прочные позиции на рынке инфраструктурного ПО.

С учётом снижения котировок акций примерно на четверть за последние 4-5 месяцев, акции "Группы Астра" (#ASTR) я могу смело рекомендовать к среднесрочным и долгосрочным покупкам, и текущие уровни прекрасно подходят для этого. Поэтому если ваш портфель требуется пополнить бумагами качественных IT-игроков, то это отличный выбор!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и старайтесь покупать в свой портфель только акции сильных игроков в каждом из секторов!

© Инвестируй или проиграешь

💻 Уже с завтрашнего дня акции "Группы Астра" (#ASTR), ведущего российского разработчика инфраструктурного ПО, будут переведены в первый котировальный список Московской биржи. Это повышение уровня листинга позволит привлечь капитал от институциональных инвесторов, для которых первый котировальный список является важным критерием при выборе акций для инвестирования.

И здесь важно отметить, что компания выполняет обещания, которые были озвучены в рамках IPO. Возможно, кто-то из вас уже забыл, а я чётко помню, что осенью 2023 года, когда "Группа Астра" провела IPO и разместила свои бумаги на бирже, получив второй уровень листинга, менеджмент тогда озвучил цель по вхождению в первый котировальный список, и менее года компании потребовалось для реализации поставленной задачи. Респект!

Получение первого уровня листинга является важным шагом для любой компании, т.к. это позволяет ей попасть в индексы Мосбиржи и РТС. В свою очередь, данный критерий важен для пенсионных фондов, которые проявляют интерес к бумагам IT-компании, однако сейчас не могут их приобрести. Потенциальное включение в индексы Мосбиржи и РТС способно стать ещё одним драйвером роста котировок в среднесрочной перспективе.

📈 KPI для менеджмента "Астры" предполагает утроение чистой прибыли к 2025 году. Это весьма амбициозная цель, но я не вижу серьёзных рисков для её достижения, да и российские власти поставили задачу перед госструктурами и крупным бизнесом перейти на использование российского ПО.

В прошлом году многие инвесторы опасались, что иностранные вендоры могут вернуться на российский рынок, что создаст проблемы для отечественных разработчиков ПО. Однако в середине июня США ввели новый пакет санкций, который запретил предоставлять России услуги в области информационных технологий, и это событие окончательно развеяло иллюзии инвесторов относительно возможного возвращения западных компаний на российский рынок. Отечественное ПО - это теперь наше всё!

27 августа компания планирует раскрыть отчетность по МСФО за 6m2024, и судя по сильным результатам отгрузок за этот период, которые увеличились на +64% (г/г) до 5,5 млрд руб., мы можем увидеть достаточно неплохие полугодовые финансовые результаты. При этом традиционно вторая половина текущего года для компании наиболее сильная на фоне сезонности бизнеса.

💼 Вот за что мне нравится инвестиционный кейс под названием "Астра", так это за активное расширение экосистемы. Компания ежегодно внедряет новые продукты, как собственной разработки, так и приобретая продукты от других команд через сделки M&A, и это развитие экосистемы позитивно отражается на росте клиентской и партнёрской базы.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что IT-отрасль в текущей реальности имеет стратегическое значение для российских властей, которые оказывают ей значительную поддержку в виде льготного кредитования и низкой налоговой нагрузки. И "Группа Астра" в этом смысле является одним из главных бенефициаров процесса импортозамещения в IT-отрасли, занимая прочные позиции на рынке инфраструктурного ПО.

С учётом снижения котировок акций примерно на четверть за последние 4-5 месяцев, акции "Группы Астра" (#ASTR) я могу смело рекомендовать к среднесрочным и долгосрочным покупкам, и текущие уровни прекрасно подходят для этого. Поэтому если ваш портфель требуется пополнить бумагами качественных IT-игроков, то это отличный выбор!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и старайтесь покупать в свой портфель только акции сильных игроков в каждом из секторов!

© Инвестируй или проиграешь

{kind=link}

Поможет ли замедление YouTube акциям VK?

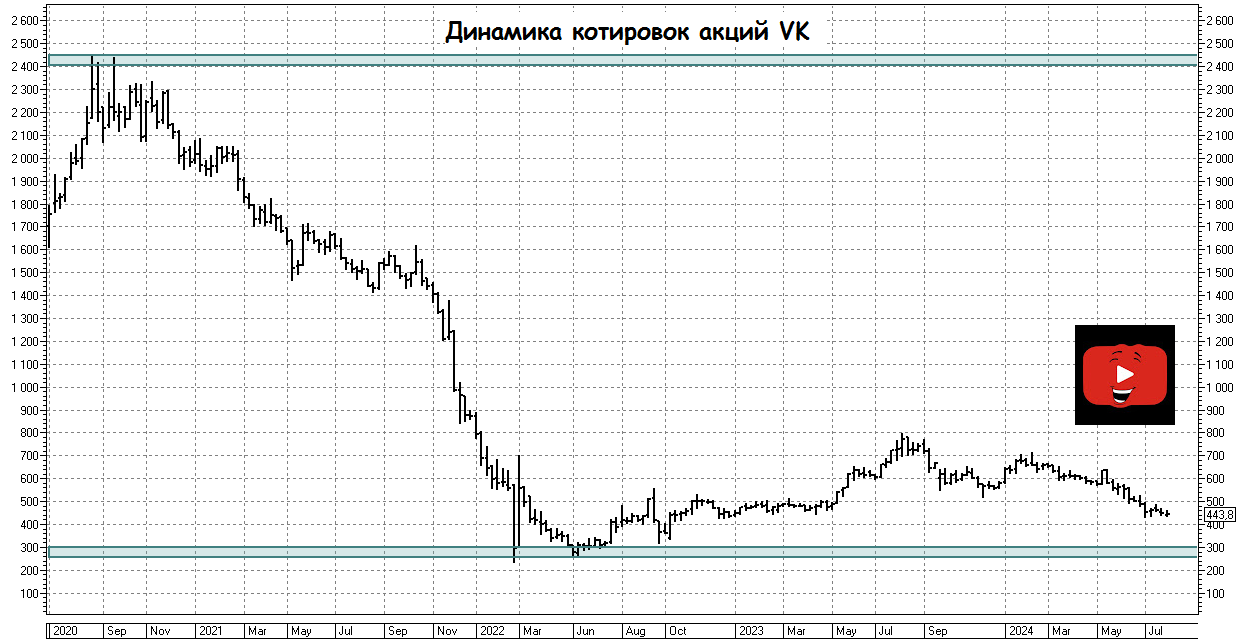

🔍 Российский интернет-холдинг VK на днях внезапно оказался в центре внимания инвесторов, из-за объявленного замедления работы видеохостинга YouTube на территории России. Фактически ВК стал монополистом на соц. сети в нашей стране, и это подтверждается данными из пресс-релиза компании: аудитория DAU (количество уникальных пользователей за сутки) составила 77 млн человек, и по последним данным (на 6 августа 2024 года) сервисы «VK Видео» и RuTube вошли в ТОП-3 по числу скачиваний в России.

❓ Главный вопрос: сумеет ли VK эффективно воспользоваться благоприятным стечением обстоятельств?

Давайте анализировать имеющиеся у нас вводные:

✔️ Компания лидирует по аудиторным показателям в Рунете

✔️ Более 95% пользователей Рунета сейчас использует сервисы VK, и каждый из них в среднем ежедневно использует два продукта компании;

✔️ РАЭК (Ассоциации электронных коммуникаций) прогнозирует рост объёма экономики Рунета за 2024 год на +40%. В частности, рост сегмента интернет-рекламы и маркетинга составит +35%, сегмента инфраструктуры +30%, сегмента цифрового контента +25%.

По факту, у ВК получилось “переманить” аудиторию у зарубежных конкурентов, сервисы которых оказались заблокированными, но потенциальных акционеров в первую очередь волнует финансовый результат. И тут уже всё не так радужно как хотелось бы, и вместе с количеством аудитории у компании фактически растёт и убыток.

🧮 Рассмотрим фин. показатели компании за 1 полугодие 2024 года:

📈 Выручка холдинга выросла за 6m2024 на +23% (г/г), в основном за счет онлайн-рекламы, доходы от которой прибавили на +20% (г/г) до 42 млрд руб. Напомню, это при условии полного отсутствия конкуренции со стороны зарубежных компаний. Согласитесь, в текущих условиях рост мог быть и более существенным. Даже за 2023 год динамика выручки была повыше и составила 35%.

🔸 Нерекламная выручка выросла на +27% (г/г) до 28,2 млрд руб. Самым быстрорастущим оказался сегмент «Технологии для бизнеса», который показал рост на +49% (г/г) - и это уже куда более приятные цифры. Основными драйверами роста здесь стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace.

🔸 Выручка в сегменте «Образовательные технологии», в свою очередь, повысилась на 27% г/г. Рост в основном обусловлен сохраняющимся спросом на курсы образовательных платформ холдинга Skillbox и Учи.ру.

📉 Несмотря на положительную динамику выручки, показатель EBITDA оказался в отрицательной зоне (минус 0,7 млрд руб). Практически по всем сегментам операционные расходы растут быстрее, чем выручка, и этому есть простое объяснение: ВК активно инвестирует в соцсети, контентные сервисы, вознаграждения партнёрам, и вместе с этим растут ещё и расходы на персонал.

💼 Долговая нагрузка компании выросла с начала года незначительно - всего на 0,2%. Но в целом у компании довольно ощутимый долг, который в условиях высокой ключевой ставки будет негативно влиять на фин. результаты компании в обозримом будущем.

📉 На этом фоне совершенно неудивительно, что по итогам 6m2024 холдинг вдвое нарастил убыток - с 11,3 до 24,6 млрд руб., катастрофический результат!! И котировки акций VK красноречиво указывают на это, уверенно направившись в район исторических минимумов.

👉 Вывод по итогам всего вышесказанного приходит такой: менеджмент VK нацелен исключительно на стратегию развития и лидерство в отрасли, ради которой компания готова пожертвовать акционерной стоимостью компании и финансовыми результатами.

Как вы знаете, я с давних пор обходил VK (#VKCO) стороной, с точки зрения покупки акций компании, и сейчас моё мнение остаётся прежним - буду и дальше держаться подальше от этой истории, даже если YouTube совсем перестанет работать на территории нашей страны. Грустный и бесперспективный кейс, на мой субъективный взгляд.

❤️ Закончил пост на минорной ноте, каюсь. Но это вовсе не означает, что вам не нужно поставить лайк под ним, мы же старались!

© Инвестируй или проиграешь

🔍 Российский интернет-холдинг VK на днях внезапно оказался в центре внимания инвесторов, из-за объявленного замедления работы видеохостинга YouTube на территории России. Фактически ВК стал монополистом на соц. сети в нашей стране, и это подтверждается данными из пресс-релиза компании: аудитория DAU (количество уникальных пользователей за сутки) составила 77 млн человек, и по последним данным (на 6 августа 2024 года) сервисы «VK Видео» и RuTube вошли в ТОП-3 по числу скачиваний в России.

❓ Главный вопрос: сумеет ли VK эффективно воспользоваться благоприятным стечением обстоятельств?

Давайте анализировать имеющиеся у нас вводные:

✔️ Компания лидирует по аудиторным показателям в Рунете

✔️ Более 95% пользователей Рунета сейчас использует сервисы VK, и каждый из них в среднем ежедневно использует два продукта компании;

✔️ РАЭК (Ассоциации электронных коммуникаций) прогнозирует рост объёма экономики Рунета за 2024 год на +40%. В частности, рост сегмента интернет-рекламы и маркетинга составит +35%, сегмента инфраструктуры +30%, сегмента цифрового контента +25%.

По факту, у ВК получилось “переманить” аудиторию у зарубежных конкурентов, сервисы которых оказались заблокированными, но потенциальных акционеров в первую очередь волнует финансовый результат. И тут уже всё не так радужно как хотелось бы, и вместе с количеством аудитории у компании фактически растёт и убыток.

🧮 Рассмотрим фин. показатели компании за 1 полугодие 2024 года:

📈 Выручка холдинга выросла за 6m2024 на +23% (г/г), в основном за счет онлайн-рекламы, доходы от которой прибавили на +20% (г/г) до 42 млрд руб. Напомню, это при условии полного отсутствия конкуренции со стороны зарубежных компаний. Согласитесь, в текущих условиях рост мог быть и более существенным. Даже за 2023 год динамика выручки была повыше и составила 35%.

🔸 Нерекламная выручка выросла на +27% (г/г) до 28,2 млрд руб. Самым быстрорастущим оказался сегмент «Технологии для бизнеса», который показал рост на +49% (г/г) - и это уже куда более приятные цифры. Основными драйверами роста здесь стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace.

🔸 Выручка в сегменте «Образовательные технологии», в свою очередь, повысилась на 27% г/г. Рост в основном обусловлен сохраняющимся спросом на курсы образовательных платформ холдинга Skillbox и Учи.ру.

📉 Несмотря на положительную динамику выручки, показатель EBITDA оказался в отрицательной зоне (минус 0,7 млрд руб). Практически по всем сегментам операционные расходы растут быстрее, чем выручка, и этому есть простое объяснение: ВК активно инвестирует в соцсети, контентные сервисы, вознаграждения партнёрам, и вместе с этим растут ещё и расходы на персонал.

💼 Долговая нагрузка компании выросла с начала года незначительно - всего на 0,2%. Но в целом у компании довольно ощутимый долг, который в условиях высокой ключевой ставки будет негативно влиять на фин. результаты компании в обозримом будущем.

📉 На этом фоне совершенно неудивительно, что по итогам 6m2024 холдинг вдвое нарастил убыток - с 11,3 до 24,6 млрд руб., катастрофический результат!! И котировки акций VK красноречиво указывают на это, уверенно направившись в район исторических минимумов.

👉 Вывод по итогам всего вышесказанного приходит такой: менеджмент VK нацелен исключительно на стратегию развития и лидерство в отрасли, ради которой компания готова пожертвовать акционерной стоимостью компании и финансовыми результатами.

Как вы знаете, я с давних пор обходил VK (#VKCO) стороной, с точки зрения покупки акций компании, и сейчас моё мнение остаётся прежним - буду и дальше держаться подальше от этой истории, даже если YouTube совсем перестанет работать на территории нашей страны. Грустный и бесперспективный кейс, на мой субъективный взгляд.

❤️ Закончил пост на минорной ноте, каюсь. Но это вовсе не означает, что вам не нужно поставить лайк под ним, мы же старались!

© Инвестируй или проиграешь

{kind=link}

Новый облигационный выпуск М.Видео с привлекательной премией

🏛 Один из ведущих игроков на рынке розничной торговли электроникой и бытовой техникой, хорошо нам известная компания М.Видео, запланировала в середине августа разместить облигации с переменным купоном, предлагая привлекательную премию к ключевой ставке.

Это событие особенно интересно в свете недавнего заявления ЦБ РФ от 26 июля, где было отмечено, что регулятор допускает возможность повышения "ключа" на ближайших заседаниях.

💻📱 В 2022 году российский рынок бытовой техники и электроники (БТиЭ) столкнулся с беспрецедентными вызовами, вызванными уходом западных брендов и изменением потребительского поведения. Однако, несмотря на все эти трудности, компания сумела адаптироваться к новым условиям, и уже начиная с 3 кв. 2023 года демонстрирует высокие темпы роста продаж.

По итогам 2024 года менеджмент М.Видео ожидает роста рынка БТиЭ на +10% (г/г) до 3 трлн руб., и на мой субъективный взгляд это достаточно консервативные оценки, учитывая высокую инфляцию в российской экономике, а также рост потребительской активности населения, о которой в последнее время часто рассказывает Центробанк.

📈 Зарплаты в этом году растут значительно быстрее инфляции, что позволяет населению активно наращивать расходы. Тот же Центробанк отмечает, что граждане предпочитают размещать свободные средства на депозитах под высокие проценты и использовать банковские кредитные карты с льготным периодом для оплаты товаров и услуг, поскольку российские банки предоставляют сейчас такие карты на срок более 100 дней (подтверждаю).

В свою очередь, менеджмент М.Видео фокусируется на развитии удобного омниканального клиентского опыта, в котором ключевую роль играют магазины - те самые магазины в привычном оффлайн-формате, где товары можно что называется пощупать и потрогать вживую. Помимо этого, в здесь покупатели могут получить профессиональную консультацию и качественный сервис - и если для молодёжи, привыкшей получать отзывы о бытовой технике на просторах интернета, это не принципиально, то взрослое поколение предпочитает всё-таки по старинке ходить в магазины, особенно если речь идёт о крупной бытовой технике.

🏪 Компания не стоит на месте и всячески пытается активно резать "косты" и повышать эффективность. В частности, в прошлом году были внесены изменения в процесс открытия новых магазинов, когда было решено перейти к более компактному формату - и теперь М.Видео открывает магазины площадью около 600 м², что вдвое меньше стандартных размеров. При этом, несмотря на уменьшение площади, ассортимент товаров на полках остался практически без изменений.

Такой подход позволил компании увеличить выручку на м² торговой площади, одновременно снизив затраты на открытие новых магазинов. Вот такая простая и наглядная математика.

💼 Один из самых болезненных вопросов для М.Видео в последние годы - это высокая долговая нагрузка. И здесь есть чем обнадёжить: пик по соотношению NetDebt/EBITDA был пройден в 2022 году, и по итогам прошлого года показатель уже снизился в район 3х. А учитывая ожидаемую допэмиссию акций, а также прогнозируемый рост операционных доходов, можно предположить дальнейшее снижение уровня долговой нагрузки. Для облигационеров объявленная допэмиссия — это однозначно позитивный сигнал!

👉 М.Видео планирует уже в следующую среду, 14 августа, открыть книгу заявок на новый двухлетний облигационный выпуск серии 001Р-05 объёмом 3 млрд руб. с ежемесячными купонами. Ориентир по доходности – премия не более 4,25% к ключевой ставке ЦБ, т.е. при текущем положении дел это 22,25%, что является очень достойным показателем и в случае дальнейшего роста "ключа" позволит весьма комфортно пересидеть в этих флоатерах турбулентный период.

Данные бумаги могут быть интересны для покупок, на разумную долю в портфеле, и на двухлетнем отрезке позволят вам с хорошей выгодой прокатиться на волне высокой ключевой ставки от ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Любите пассивный доход также, как люблю его я!

© Инвестируй или проиграешь

🏛 Один из ведущих игроков на рынке розничной торговли электроникой и бытовой техникой, хорошо нам известная компания М.Видео, запланировала в середине августа разместить облигации с переменным купоном, предлагая привлекательную премию к ключевой ставке.

Это событие особенно интересно в свете недавнего заявления ЦБ РФ от 26 июля, где было отмечено, что регулятор допускает возможность повышения "ключа" на ближайших заседаниях.

💻📱 В 2022 году российский рынок бытовой техники и электроники (БТиЭ) столкнулся с беспрецедентными вызовами, вызванными уходом западных брендов и изменением потребительского поведения. Однако, несмотря на все эти трудности, компания сумела адаптироваться к новым условиям, и уже начиная с 3 кв. 2023 года демонстрирует высокие темпы роста продаж.

По итогам 2024 года менеджмент М.Видео ожидает роста рынка БТиЭ на +10% (г/г) до 3 трлн руб., и на мой субъективный взгляд это достаточно консервативные оценки, учитывая высокую инфляцию в российской экономике, а также рост потребительской активности населения, о которой в последнее время часто рассказывает Центробанк.

📈 Зарплаты в этом году растут значительно быстрее инфляции, что позволяет населению активно наращивать расходы. Тот же Центробанк отмечает, что граждане предпочитают размещать свободные средства на депозитах под высокие проценты и использовать банковские кредитные карты с льготным периодом для оплаты товаров и услуг, поскольку российские банки предоставляют сейчас такие карты на срок более 100 дней (подтверждаю).

В свою очередь, менеджмент М.Видео фокусируется на развитии удобного омниканального клиентского опыта, в котором ключевую роль играют магазины - те самые магазины в привычном оффлайн-формате, где товары можно что называется пощупать и потрогать вживую. Помимо этого, в здесь покупатели могут получить профессиональную консультацию и качественный сервис - и если для молодёжи, привыкшей получать отзывы о бытовой технике на просторах интернета, это не принципиально, то взрослое поколение предпочитает всё-таки по старинке ходить в магазины, особенно если речь идёт о крупной бытовой технике.

🏪 Компания не стоит на месте и всячески пытается активно резать "косты" и повышать эффективность. В частности, в прошлом году были внесены изменения в процесс открытия новых магазинов, когда было решено перейти к более компактному формату - и теперь М.Видео открывает магазины площадью около 600 м², что вдвое меньше стандартных размеров. При этом, несмотря на уменьшение площади, ассортимент товаров на полках остался практически без изменений.

Такой подход позволил компании увеличить выручку на м² торговой площади, одновременно снизив затраты на открытие новых магазинов. Вот такая простая и наглядная математика.

💼 Один из самых болезненных вопросов для М.Видео в последние годы - это высокая долговая нагрузка. И здесь есть чем обнадёжить: пик по соотношению NetDebt/EBITDA был пройден в 2022 году, и по итогам прошлого года показатель уже снизился в район 3х. А учитывая ожидаемую допэмиссию акций, а также прогнозируемый рост операционных доходов, можно предположить дальнейшее снижение уровня долговой нагрузки. Для облигационеров объявленная допэмиссия — это однозначно позитивный сигнал!

👉 М.Видео планирует уже в следующую среду, 14 августа, открыть книгу заявок на новый двухлетний облигационный выпуск серии 001Р-05 объёмом 3 млрд руб. с ежемесячными купонами. Ориентир по доходности – премия не более 4,25% к ключевой ставке ЦБ, т.е. при текущем положении дел это 22,25%, что является очень достойным показателем и в случае дальнейшего роста "ключа" позволит весьма комфортно пересидеть в этих флоатерах турбулентный период.

Данные бумаги могут быть интересны для покупок, на разумную долю в портфеле, и на двухлетнем отрезке позволят вам с хорошей выгодой прокатиться на волне высокой ключевой ставки от ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Любите пассивный доход также, как люблю его я!

© Инвестируй или проиграешь

{kind=link}

Чем хороши БПИФы?

🧐 Многие российские частные инвесторы приходят на фондовый рынок, не располагая достаточным капиталом и не имея возможности для глубокой диверсификации своего портфеля. И решить эту проблему могут коллективные инвестиции.

В России, как известно, их реализуют паевые инвестиционные фонды (ПИФы), и их паи можно приобрести непосредственно у управляющей компании (УК). Некоторые из ПИФов размещают в свободном обращении на бирже - такие фонды называют биржевыми (БПИФ), и именно о них я хочу сегодня с вами и поговорить.

❓Что такое БПИФ?

📚 БПИФ представляет собой вариант коллективного инвестирования, когда его участники вкладывают свои средства путём покупки ценных бумаг фонда (паёв) на биржевых торгах. Вырученные от продажи паёв средства управляющая компания вкладывает в набор активов, с целью получения дохода за счёт роста их стоимости и (или) процентных выплат. С ростом стоимости активов фонда растет и стоимость каждого пая, что в итоге приносит доход инвестору.

Одни из самых популярных БПИФов на российском рынке предлагает Альфа-Капитал, давая инвесторам на выбор целую линейку разных продуктов, среди которых особенно хочется отметить следующие:

🔸 «Альфа-Капитал Денежный рынок» (#AKMM) - ставший очень популярным в последнее время фонд денежного рынка, который даёт хорошую возможность прокатиться по высокой ключевой ставке. Фонд размещает средства на рынке РЕПО, доходность которого напрямую следует за ставкой ЦБ. Доход начисляется в фонд ежедневно, поэтому деньги в нём можно разместить на любой срок, не боясь потерять накопленные проценты.

🔸 «Альфа-Капитал Золото» (#AKGD) — продукт специально для тех, кто хочет вложить часть своих средств в золото. Причём в этом биржевом фонде лежит реальное золото, которое хранится в НКЦ, и можно даже не беспокоиться о сохранности слитков или спредах при покупке и продаже, всё находится в периметре РФ.

🔸 «Альфа-Капитал Управляемые акции» (#AKME) - фонд для желающих обогнать инфляцию и потенциально получить более высокий доход на длинном горизонте, ведь исторически рынок акций обходит другие классы активов. А этот БПИФ даже умудрился с момента формирования обогнать индекс полной доходности МосБиржи почти в пять раз (+70% против +15%)! В общем, рекомендую присмотреться к нему повнимательнее.

🔸 «Альфа-Капитал Управляемые Облигации» (#AKMB) — ну а это классический облигационный фонд, который позволит вам сбалансировать риски портфеля и заработать на переоценке облигаций, когда ЦБ перейдёт к снижению ключевой ставки (когда-нибудь же это случится?). Как мы видим из еженедельной статистики Росстата, инфляция в РФ постепенно стабилизируется, а значит иметь в своём портфеле бонды тоже нужно!

👉 Надеюсь, этот ознакомительный пост оказался для вас полезным, и вы теперь точно знаете, что такое БПИФ и с чем его едят. Ещё раз подчеркну, что приобретение БПИФа - это фактически покупка акций и облигаций, только завёрнутая в готовый продукт, где вам не надо думать о регулярной перекладке между секторами и компаниями, а также о реинвестировании купонных доходов и дивидендов - за вас это автоматически сделает управляющая компания.

Ну а Альфа Капитал я взял в качестве хорошего примера, т.к. доходность по паям у них действительно выдающаяся и хотелось их отдельно отметить с хорошей стороны. Надеюсь они мне когда-нибудь скажут спасибо за это :))

❤️ Спасибо, что дочитали этот пост до конца и хороших вам выходных!

© Инвестируй или проиграешь

🧐 Многие российские частные инвесторы приходят на фондовый рынок, не располагая достаточным капиталом и не имея возможности для глубокой диверсификации своего портфеля. И решить эту проблему могут коллективные инвестиции.

В России, как известно, их реализуют паевые инвестиционные фонды (ПИФы), и их паи можно приобрести непосредственно у управляющей компании (УК). Некоторые из ПИФов размещают в свободном обращении на бирже - такие фонды называют биржевыми (БПИФ), и именно о них я хочу сегодня с вами и поговорить.

❓Что такое БПИФ?

📚 БПИФ представляет собой вариант коллективного инвестирования, когда его участники вкладывают свои средства путём покупки ценных бумаг фонда (паёв) на биржевых торгах. Вырученные от продажи паёв средства управляющая компания вкладывает в набор активов, с целью получения дохода за счёт роста их стоимости и (или) процентных выплат. С ростом стоимости активов фонда растет и стоимость каждого пая, что в итоге приносит доход инвестору.

Одни из самых популярных БПИФов на российском рынке предлагает Альфа-Капитал, давая инвесторам на выбор целую линейку разных продуктов, среди которых особенно хочется отметить следующие:

🔸 «Альфа-Капитал Денежный рынок» (#AKMM) - ставший очень популярным в последнее время фонд денежного рынка, который даёт хорошую возможность прокатиться по высокой ключевой ставке. Фонд размещает средства на рынке РЕПО, доходность которого напрямую следует за ставкой ЦБ. Доход начисляется в фонд ежедневно, поэтому деньги в нём можно разместить на любой срок, не боясь потерять накопленные проценты.

🔸 «Альфа-Капитал Золото» (#AKGD) — продукт специально для тех, кто хочет вложить часть своих средств в золото. Причём в этом биржевом фонде лежит реальное золото, которое хранится в НКЦ, и можно даже не беспокоиться о сохранности слитков или спредах при покупке и продаже, всё находится в периметре РФ.

🔸 «Альфа-Капитал Управляемые акции» (#AKME) - фонд для желающих обогнать инфляцию и потенциально получить более высокий доход на длинном горизонте, ведь исторически рынок акций обходит другие классы активов. А этот БПИФ даже умудрился с момента формирования обогнать индекс полной доходности МосБиржи почти в пять раз (+70% против +15%)! В общем, рекомендую присмотреться к нему повнимательнее.

🔸 «Альфа-Капитал Управляемые Облигации» (#AKMB) — ну а это классический облигационный фонд, который позволит вам сбалансировать риски портфеля и заработать на переоценке облигаций, когда ЦБ перейдёт к снижению ключевой ставки (когда-нибудь же это случится?). Как мы видим из еженедельной статистики Росстата, инфляция в РФ постепенно стабилизируется, а значит иметь в своём портфеле бонды тоже нужно!

👉 Надеюсь, этот ознакомительный пост оказался для вас полезным, и вы теперь точно знаете, что такое БПИФ и с чем его едят. Ещё раз подчеркну, что приобретение БПИФа - это фактически покупка акций и облигаций, только завёрнутая в готовый продукт, где вам не надо думать о регулярной перекладке между секторами и компаниями, а также о реинвестировании купонных доходов и дивидендов - за вас это автоматически сделает управляющая компания.

Ну а Альфа Капитал я взял в качестве хорошего примера, т.к. доходность по паям у них действительно выдающаяся и хотелось их отдельно отметить с хорошей стороны. Надеюсь они мне когда-нибудь скажут спасибо за это :))

❤️ Спасибо, что дочитали этот пост до конца и хороших вам выходных!

© Инвестируй или проиграешь

{kind=link}

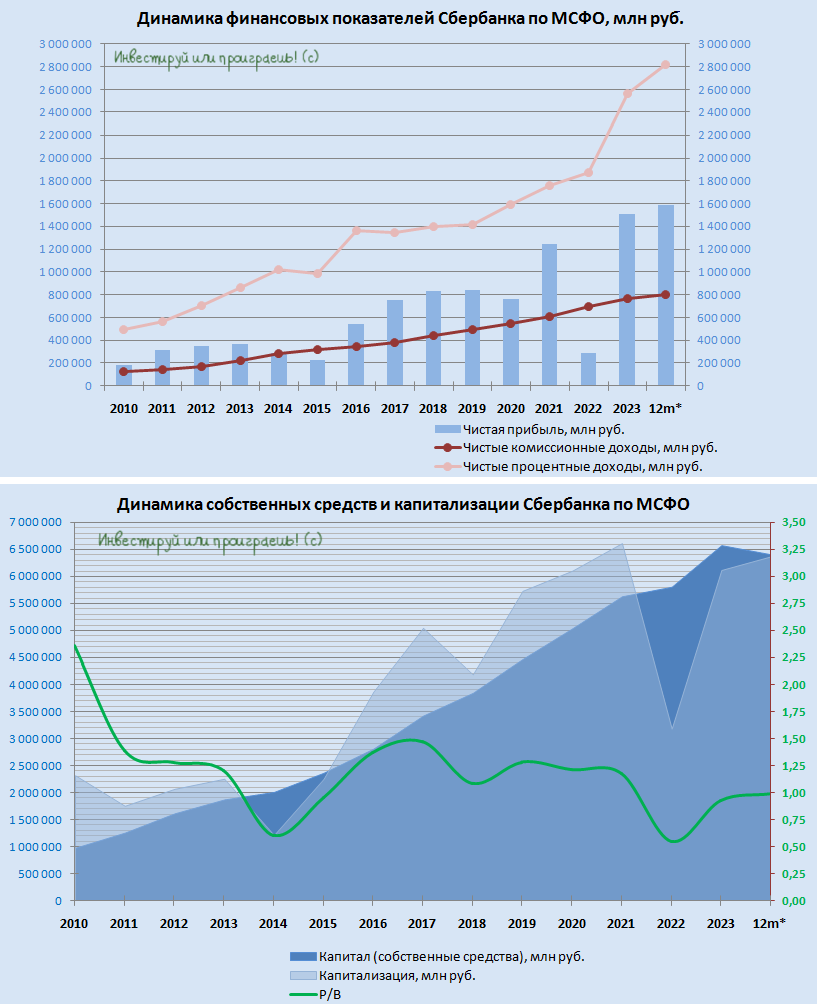

Сбер: держится крепко

🤔 Как показал анализ финансовой отчётности Сбера за 2 кв. 2024 года, российский банк №1 продолжает демонстрировать сильные финансовые результаты, наращивая свой кредитный портфель и добиваясь устойчивого роста чистой прибыли.

💰 Мы считаем целесообразным ориентироваться на потенциальный рост дивидендов за 2024 год на 10% до 36,6 руб. на акцию, что по текущим котировкам сулит ДД=12,9%. В ltm-выражении мы уже видим рекордные 34,6 руб. на акцию, и с учётом продолжения положительной динамики фин. показателей и во втором полугодии наши прогнозы выглядят весьма реалистично.

👉 Продолжаю крепко держать бумаги в своём портфеле, и готов даже наращивать свою скромную позицию, но не прямо сейчас, а в периоды сильных коррекций на рынке. Честно говоря, если бы не курские риски, которые внезапно нарисовались в виде потенциального чёрного лебедя, подкупил бы бумаг Сбера прямо сейчас, но что-то хочется немного выждать в текущей ситуации... Тем более впереди два выходных, которые могут стать определяющими.

К тому же я привык покупать акции Сбера (#SBER) ниже балансовой стоимости, а сейчас P/BV=1x (см.график ниже), а значит любое снижение ниже текущих уровней смело можно будет считать дисконтом и хорошей возможностью для формирования долгосрочной позиции!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

🤔 Как показал анализ финансовой отчётности Сбера за 2 кв. 2024 года, российский банк №1 продолжает демонстрировать сильные финансовые результаты, наращивая свой кредитный портфель и добиваясь устойчивого роста чистой прибыли.

💰 Мы считаем целесообразным ориентироваться на потенциальный рост дивидендов за 2024 год на 10% до 36,6 руб. на акцию, что по текущим котировкам сулит ДД=12,9%. В ltm-выражении мы уже видим рекордные 34,6 руб. на акцию, и с учётом продолжения положительной динамики фин. показателей и во втором полугодии наши прогнозы выглядят весьма реалистично.

👉 Продолжаю крепко держать бумаги в своём портфеле, и готов даже наращивать свою скромную позицию, но не прямо сейчас, а в периоды сильных коррекций на рынке. Честно говоря, если бы не курские риски, которые внезапно нарисовались в виде потенциального чёрного лебедя, подкупил бы бумаг Сбера прямо сейчас, но что-то хочется немного выждать в текущей ситуации... Тем более впереди два выходных, которые могут стать определяющими.

К тому же я привык покупать акции Сбера (#SBER) ниже балансовой стоимости, а сейчас P/BV=1x (см.график ниже), а значит любое снижение ниже текущих уровней смело можно будет считать дисконтом и хорошей возможностью для формирования долгосрочной позиции!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

{kind=link}

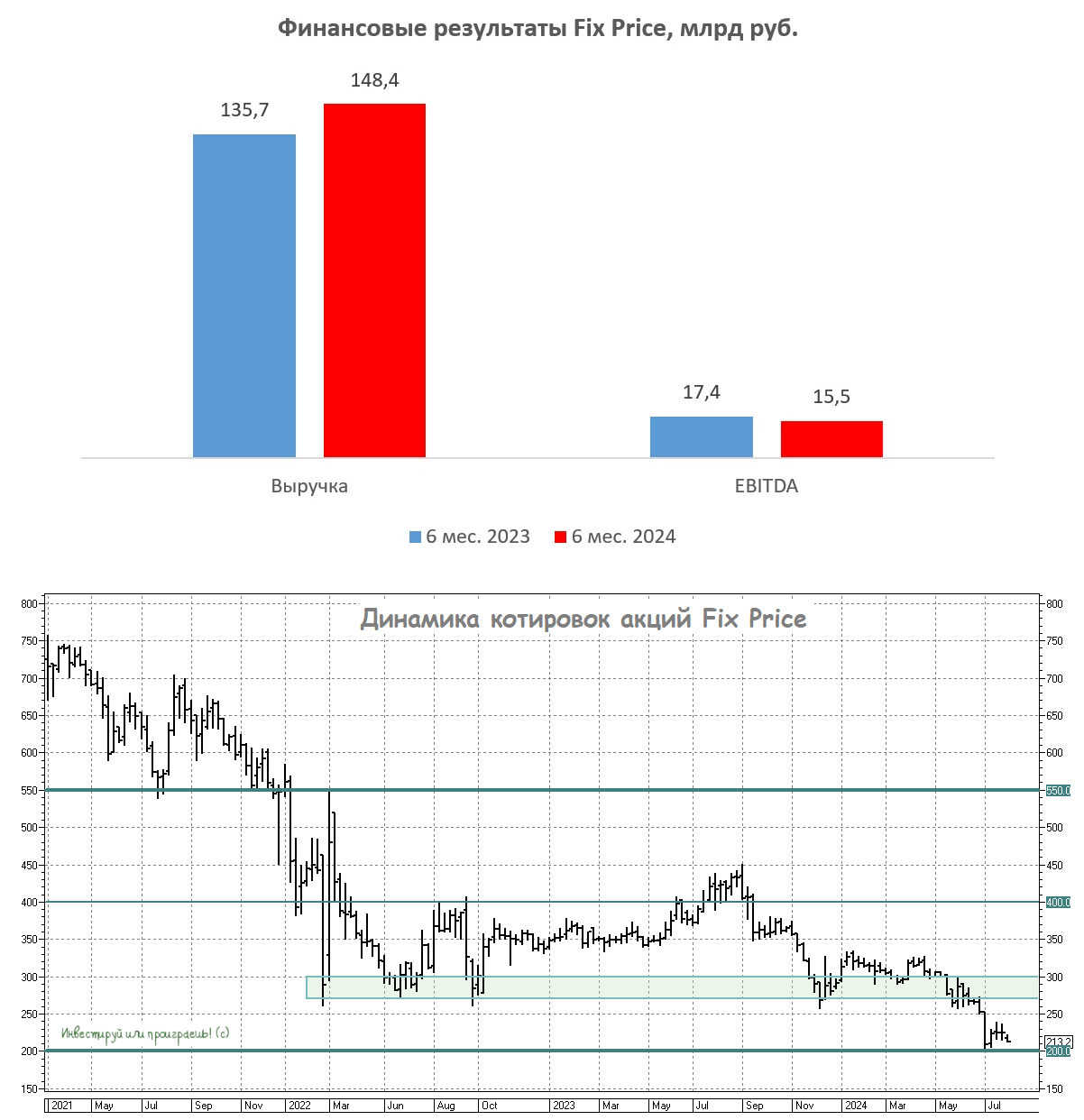

Fix Price – недешевый дискаунтер?

🧮 Если взглянуть на динамику бумаг Fix Price, то можно увидеть, что сейчас они торгуются почти в 3,5 раза дешевле, чем во время IPO весной 2021 года. И на этом фоне возникает вполне логичный вопрос: стоит ли покупать акции ретейлера сейчас или лучше дождаться ещё более глубокого снижения котировок? Предлагаю рассмотреть перспективы компании на основе полугодовой отчётности по МСФО, которая была опубликована буквально на днях.

📈 Выручка Fix Price с января по июнь увеличилась на +9,4% (г/г) до 148,4 млрд руб. Однако, даже несмотря на такой весьма убедительный рост, по сравнению с другими публичными ретейлерами эти показатели выглядят всё же довольно скромными. А ведь Fix Price традиционно позиционирует себя как компанию роста, однако с прошлого года темпы роста значительно замедлились, это уже свершившийся факт.

В последние полтора года низкий уровень безработицы и значительные государственные расходы создали благоприятные условия для увеличения реальных доходов населения, что оказывает негативное влияние на бизнес-модель Fix Price, которая успешно функционирует в условиях слабого роста реальных доходов граждан.

⚖️ Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на +1,9%. Однако при средней годовой инфляции в первой половине года в районе 8% это, скорее, негативный результат, поскольку ретейлеры традиционно выигрывают от роста потребительских цен, а потому рост сопоставимых продаж должен быть всё-таки поубедительнее (как +14,9% у X5 Group или +15,3% у Ленты).

📉 Выручка на квадратный метр торговой площади сократилась у Fix Price на -1,8% (г/г) до 101,8 тыс. руб. Для сравнения, у Ленты этот показатель увеличился за этот же период на +20,6% (г/г), а у Х5 Group - на +14% (г/г). Эти цифры наглядно демонстрируют значительную разницу в эффективности работы ритейлеров.

📉 Показатель EBITDA на этом фоне вполне логично сократился у Fix Price на -10,9% (г/г) до 15,5 млрд руб. В условиях, когда издержки компании растут в два раза быстрее выручки, падение операционной прибыли выглядит совершенно обоснованно.

💼 Любопытно, но при всём при этом Fix Price является единственным публичным ретейлером, у которого отрицательный чистый долг: денежная позиция на конец отчётного периода составляет 19,6 млрд руб., что позволяет компании активно расширяться в регионах, но пока мы не видим значительных изменений в этой области.

Более того, в сегменте магазинов фиксированных цен в последнее время явно усилилась конкуренция. Если раньше Fix Price уверенно опережал конкурентов по всем метрикам, и его магазины были представлены в большинстве регионов страны, то в последнее время динамичный рост демонстрирует сеть Галамарт, количество магазинов которой перешагнуло отметку 1000, хотя в прошлом десятилетии конкурентам не удавалось построить сеть из 300 магазинов. Этот потенциальный риск в виде усиления конкуренции тоже нужно иметь ввиду и не забывать об этом, строя свои инвестиционные модели в отношении этого кейса.

👉 Fix Price (#FIXP) сейчас торгуется с мультипликатором EV/EBITDA=4,2х, что с одной стороны вроде как сопоставимо с Х5 Group, однако c другой давайте не забывать, что тот же X5 при всём при этом показывает значительно более высокие темпы роста бизнеса. А потому Fix Price на этом фоне выглядит недешевым дискаунтером и, на мой субъективный взгляд, не интересен для разумных покупок. В секторе отечественного ритейла есть и другие, более сильные игроки, на которых можно сделать долгосрочную ставку.

❤️ Не забывайте ставить лайк под этим постом! И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 Если взглянуть на динамику бумаг Fix Price, то можно увидеть, что сейчас они торгуются почти в 3,5 раза дешевле, чем во время IPO весной 2021 года. И на этом фоне возникает вполне логичный вопрос: стоит ли покупать акции ретейлера сейчас или лучше дождаться ещё более глубокого снижения котировок? Предлагаю рассмотреть перспективы компании на основе полугодовой отчётности по МСФО, которая была опубликована буквально на днях.

📈 Выручка Fix Price с января по июнь увеличилась на +9,4% (г/г) до 148,4 млрд руб. Однако, даже несмотря на такой весьма убедительный рост, по сравнению с другими публичными ретейлерами эти показатели выглядят всё же довольно скромными. А ведь Fix Price традиционно позиционирует себя как компанию роста, однако с прошлого года темпы роста значительно замедлились, это уже свершившийся факт.

В последние полтора года низкий уровень безработицы и значительные государственные расходы создали благоприятные условия для увеличения реальных доходов населения, что оказывает негативное влияние на бизнес-модель Fix Price, которая успешно функционирует в условиях слабого роста реальных доходов граждан.

⚖️ Сопоставимые продажи (Like-for-Like) увеличились по итогам отчётного периода на +1,9%. Однако при средней годовой инфляции в первой половине года в районе 8% это, скорее, негативный результат, поскольку ретейлеры традиционно выигрывают от роста потребительских цен, а потому рост сопоставимых продаж должен быть всё-таки поубедительнее (как +14,9% у X5 Group или +15,3% у Ленты).

📉 Выручка на квадратный метр торговой площади сократилась у Fix Price на -1,8% (г/г) до 101,8 тыс. руб. Для сравнения, у Ленты этот показатель увеличился за этот же период на +20,6% (г/г), а у Х5 Group - на +14% (г/г). Эти цифры наглядно демонстрируют значительную разницу в эффективности работы ритейлеров.

📉 Показатель EBITDA на этом фоне вполне логично сократился у Fix Price на -10,9% (г/г) до 15,5 млрд руб. В условиях, когда издержки компании растут в два раза быстрее выручки, падение операционной прибыли выглядит совершенно обоснованно.

💼 Любопытно, но при всём при этом Fix Price является единственным публичным ретейлером, у которого отрицательный чистый долг: денежная позиция на конец отчётного периода составляет 19,6 млрд руб., что позволяет компании активно расширяться в регионах, но пока мы не видим значительных изменений в этой области.

Более того, в сегменте магазинов фиксированных цен в последнее время явно усилилась конкуренция. Если раньше Fix Price уверенно опережал конкурентов по всем метрикам, и его магазины были представлены в большинстве регионов страны, то в последнее время динамичный рост демонстрирует сеть Галамарт, количество магазинов которой перешагнуло отметку 1000, хотя в прошлом десятилетии конкурентам не удавалось построить сеть из 300 магазинов. Этот потенциальный риск в виде усиления конкуренции тоже нужно иметь ввиду и не забывать об этом, строя свои инвестиционные модели в отношении этого кейса.

👉 Fix Price (#FIXP) сейчас торгуется с мультипликатором EV/EBITDA=4,2х, что с одной стороны вроде как сопоставимо с Х5 Group, однако c другой давайте не забывать, что тот же X5 при всём при этом показывает значительно более высокие темпы роста бизнеса. А потому Fix Price на этом фоне выглядит недешевым дискаунтером и, на мой субъективный взгляд, не интересен для разумных покупок. В секторе отечественного ритейла есть и другие, более сильные игроки, на которых можно сделать долгосрочную ставку.

❤️ Не забывайте ставить лайк под этим постом! И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

{kind=link}

Мосгорломбард: уверенно движется к реализации своей Стратегии

📓 Мосгорломбард накануне опубликовал предварительные результаты за 7 месяцев 2024 года:

✔️Выручка с января по июль выросла в 4,1 раза до 3,44 млрд руб.

✔️Общий портфель группы (ломбард+ресейл) при этом вырос более чем в 1,6 раза до 1,25 млрд руб.

✔️О спросе на продукцию ПАО «МГКЛ» красноречиво указывает статистика по доле товаров, хранящихся в портфеле более 90 дней: показатель сократился по итогам отчётного периода с 34% до 13%.

«Группа продолжает демонстрировать динамичный рост операционных показателей. Особенно хотелось бы отметить рост оборотов ресейл-направления, развитие сегмента вторичного трейдинга драгоценными металлами. Мы прорабатываем различные проекты по ключевым направлениям бизнеса Группы, которые дадут мощный импульс его развитию. Некоторые из них сможем анонсировать в самое ближайшее время», - прокомментировал результаты генеральный директор ПАО "МГКЛ" Алексей Лазутин.

📌 Какие драйверы можно выделить у компании в отчётном периоде:

🔸 Органический рост ломбардного направления;

🔸 Рост доли присутствия на рынке ресейла и маркетплейсах;

🔸 Развитие вторичного трейдинга драгоценных металлов.

↗️ Сейчас котировки акций ПАО «МГКЛ» находятся неподалёку от исторических минимумов, и уверенные операционные показатели в целом так и намекают на формирование долгосрочной позиции, если вы верите в эту историю и понимаете драйверы бизнеса ломбардов.

Не случайно три ведущих инвестиционных дома ("Синара", "Цифра брокер" и "Финам") дружно сходятся во мнении, что апсайд в акциях #MGKL может быть на уровне до 36% в горизонте ближайших 12 месяцев (а это между прочим район исторических максимумов). Давайте глянем на конкретные цифры:

✔️ИБ "Синара" оценивает стоимость акции в 3,5 руб. к концу 2024 года.

✔️"Цифра брокер" прогнозирует справедливую стоимость акции в горизонте 12 месяцев на уровне 3,58 руб.

✔️ "Финам" оценивает стоимость акции в горизонте 12 месяцев на уровне 2,95 руб.

👉 Рыночная конъюнктура для Мосгорломбарда сейчас достаточно благоприятная. Стоимость золота стабильно растёт, и этот тренд может сохраниться, поскольку Китай, (включая население и местный Центробанк) продолжает активно покупать жёлтый металл в последние месяцы. Плюс ко всему, у Мосгорломбарда более 90% займов компании обеспечено золотом.

Небольшие ломбарды с объёмом портфеля 10-20 млн руб. продолжают покидать отечественный рынок, поскольку их бизнес становится низкомаржинальным. Эффект масштаба в данной отрасли нельзя недооценивать, и регуляторное давление ЦБ также оказывает негативное влияние на работу небольших компаний.

Подытоживая все вышесказанное, резюмируем, что бизнес Мосгорломбарда (#MGKL) динамично развивается, и успешная реализация долгосрочной Стратегии развития найдет отражение в будущем росте капитализации.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📓 Мосгорломбард накануне опубликовал предварительные результаты за 7 месяцев 2024 года:

✔️Выручка с января по июль выросла в 4,1 раза до 3,44 млрд руб.

✔️Общий портфель группы (ломбард+ресейл) при этом вырос более чем в 1,6 раза до 1,25 млрд руб.

✔️О спросе на продукцию ПАО «МГКЛ» красноречиво указывает статистика по доле товаров, хранящихся в портфеле более 90 дней: показатель сократился по итогам отчётного периода с 34% до 13%.

«Группа продолжает демонстрировать динамичный рост операционных показателей. Особенно хотелось бы отметить рост оборотов ресейл-направления, развитие сегмента вторичного трейдинга драгоценными металлами. Мы прорабатываем различные проекты по ключевым направлениям бизнеса Группы, которые дадут мощный импульс его развитию. Некоторые из них сможем анонсировать в самое ближайшее время», - прокомментировал результаты генеральный директор ПАО "МГКЛ" Алексей Лазутин.

📌 Какие драйверы можно выделить у компании в отчётном периоде:

🔸 Органический рост ломбардного направления;

🔸 Рост доли присутствия на рынке ресейла и маркетплейсах;

🔸 Развитие вторичного трейдинга драгоценных металлов.

↗️ Сейчас котировки акций ПАО «МГКЛ» находятся неподалёку от исторических минимумов, и уверенные операционные показатели в целом так и намекают на формирование долгосрочной позиции, если вы верите в эту историю и понимаете драйверы бизнеса ломбардов.

Не случайно три ведущих инвестиционных дома ("Синара", "Цифра брокер" и "Финам") дружно сходятся во мнении, что апсайд в акциях #MGKL может быть на уровне до 36% в горизонте ближайших 12 месяцев (а это между прочим район исторических максимумов). Давайте глянем на конкретные цифры:

✔️ИБ "Синара" оценивает стоимость акции в 3,5 руб. к концу 2024 года.

✔️"Цифра брокер" прогнозирует справедливую стоимость акции в горизонте 12 месяцев на уровне 3,58 руб.

✔️ "Финам" оценивает стоимость акции в горизонте 12 месяцев на уровне 2,95 руб.

👉 Рыночная конъюнктура для Мосгорломбарда сейчас достаточно благоприятная. Стоимость золота стабильно растёт, и этот тренд может сохраниться, поскольку Китай, (включая население и местный Центробанк) продолжает активно покупать жёлтый металл в последние месяцы. Плюс ко всему, у Мосгорломбарда более 90% займов компании обеспечено золотом.

Небольшие ломбарды с объёмом портфеля 10-20 млн руб. продолжают покидать отечественный рынок, поскольку их бизнес становится низкомаржинальным. Эффект масштаба в данной отрасли нельзя недооценивать, и регуляторное давление ЦБ также оказывает негативное влияние на работу небольших компаний.

Подытоживая все вышесказанное, резюмируем, что бизнес Мосгорломбарда (#MGKL) динамично развивается, и успешная реализация долгосрочной Стратегии развития найдет отражение в будущем росте капитализации.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

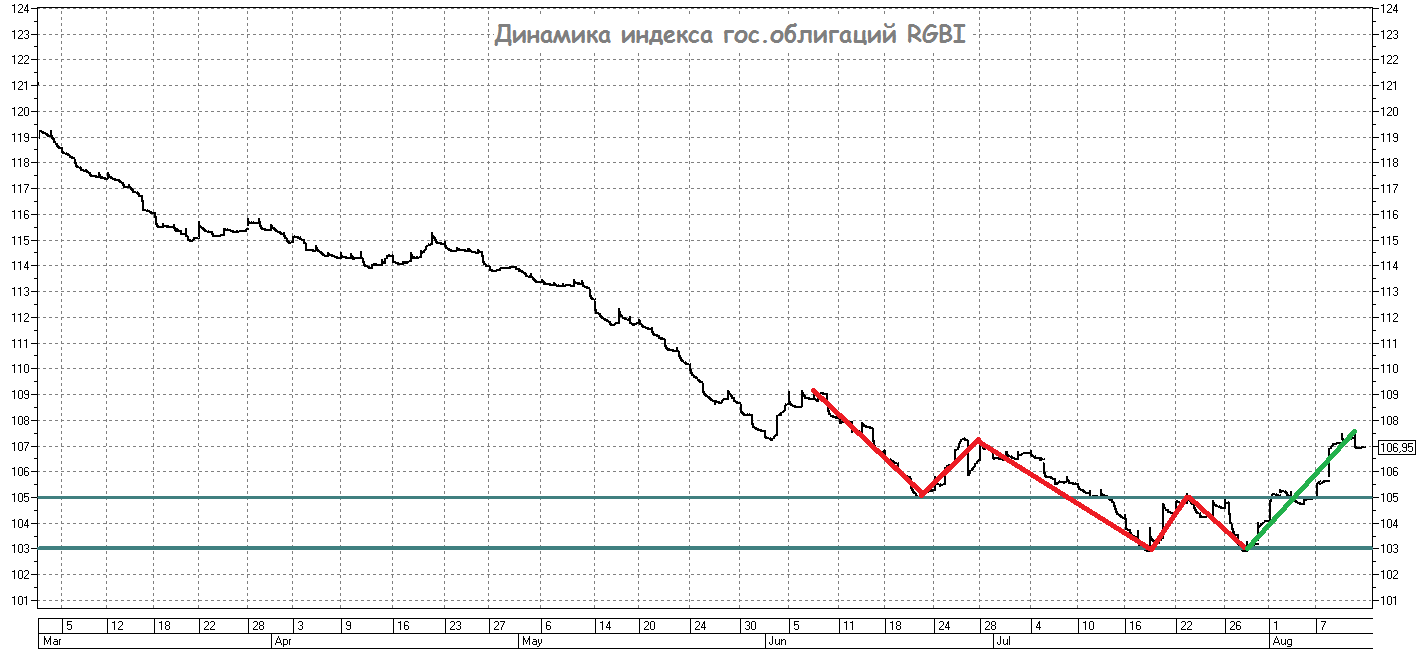

Формально нисходящий тренд по индексу RGBI сломлен

📈 На минувшей неделе мы наблюдали высокий спрос на ОФЗ на российском облигационном рынке, благодаря чему индекс гособлигаций RGBI обновил 6-недельный максимум и сегодня торгуется вблизи этих значений.

Если посмотреть на график, приведённый ниже, то можно увидеть, что минимум по индексу RGBI был сформирован 17 июля, когда Росстат впервые зафиксировал замедление недельной инфляции. С тех пор прошло три с лишним недели, и Росстат продолжает сообщать о замедлении инфляции: текущий показатель инфляции с учётом сезонности (SAAR) составляет около 5,5%, а Центробанк на своем последнем заседании 26 июля заявил, что ожидает инфляцию к концу года на уровне 6,5-7,0%.

⚖️ Согласно текущей динамики инфляции, можно сделать вывод, что рост цен в экономике вписывается в действующий прогноз ЦБ, что чисто теоретически позволяет регулятору воздержаться от дальнейшего повышения ключевой ставки.

👉 С позиции теханализа, индекс RGBI закрепился выше уровня 105 пунктов, который теперь становится уровнем поддержки, а фигура "двойное дно" с формальной точки зрения является сигналом перелома многомесячного нисходящего тренда. Допускаю, что RGBI может протестировать уровень 105 пунктов перед продолжением восходящего тренда, тем более что геополитические риски, связанные с ситуацией в Курской и Белгородской областях, могут стать триггером для коррекции индекса, но в любом случае восходящий тренд вырисовывается всё отчётливее, и это главное!

Если говорить про государственные #облигации с постоянным купоном, то наибольшую доходность сейчас предлагают следующие выпуски (с горизонтом погашения более двух лет):

🔹 ОФЗ 26226 : 16,5% к погашению (07.10.2026)

🔹 ОФЗ 26207 : 16,5% к погашению (03.02.2027)

🔹 ОФЗ 26219 : 16,4% к погашению (16.09.2026)

🔹 ОФЗ 26232 : 16,3% к погашению (06.10.2027)

🔹 ОФЗ 26212 : 16,2% к погашению (19.01.2028)

🔹 ОФЗ 26236 : 16,1% к погашению (17.05.2028)

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📈 На минувшей неделе мы наблюдали высокий спрос на ОФЗ на российском облигационном рынке, благодаря чему индекс гособлигаций RGBI обновил 6-недельный максимум и сегодня торгуется вблизи этих значений.

Если посмотреть на график, приведённый ниже, то можно увидеть, что минимум по индексу RGBI был сформирован 17 июля, когда Росстат впервые зафиксировал замедление недельной инфляции. С тех пор прошло три с лишним недели, и Росстат продолжает сообщать о замедлении инфляции: текущий показатель инфляции с учётом сезонности (SAAR) составляет около 5,5%, а Центробанк на своем последнем заседании 26 июля заявил, что ожидает инфляцию к концу года на уровне 6,5-7,0%.

⚖️ Согласно текущей динамики инфляции, можно сделать вывод, что рост цен в экономике вписывается в действующий прогноз ЦБ, что чисто теоретически позволяет регулятору воздержаться от дальнейшего повышения ключевой ставки.

👉 С позиции теханализа, индекс RGBI закрепился выше уровня 105 пунктов, который теперь становится уровнем поддержки, а фигура "двойное дно" с формальной точки зрения является сигналом перелома многомесячного нисходящего тренда. Допускаю, что RGBI может протестировать уровень 105 пунктов перед продолжением восходящего тренда, тем более что геополитические риски, связанные с ситуацией в Курской и Белгородской областях, могут стать триггером для коррекции индекса, но в любом случае восходящий тренд вырисовывается всё отчётливее, и это главное!

Если говорить про государственные #облигации с постоянным купоном, то наибольшую доходность сейчас предлагают следующие выпуски (с горизонтом погашения более двух лет):

🔹 ОФЗ 26226 : 16,5% к погашению (07.10.2026)

🔹 ОФЗ 26207 : 16,5% к погашению (03.02.2027)

🔹 ОФЗ 26219 : 16,4% к погашению (16.09.2026)

🔹 ОФЗ 26232 : 16,3% к погашению (06.10.2027)

🔹 ОФЗ 26212 : 16,2% к погашению (19.01.2028)

🔹 ОФЗ 26236 : 16,1% к погашению (17.05.2028)

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Forwarded from Заметки инвестора

На чём индекс Мосбиржи сегодня так прибавляет?

📈 Казалось бы, откуда вдруг взялся оптимизм на российском фондовом рынке? Ведь ситуация на фронте хоть и более ли менее стабилизировалась в последнее время, однако острая фаза ещё точно не пройдена, да и в приграничных регионах нашей страны по-прежнему крайне неспокойно.

На этот счёт я могу выделить два драйвера, которые приходят мне на ум:

1️⃣ Надежда на то, что инфляцию в РФ всё-таки удалось обуздать (по крайней мере, статистика последних недель намекает именно на это), а значит и ключевая ставка в текущих реалиях вряд ли пойдёт выше 18%. И индекс RGBI наглядно подтверждает эту версию.

2️⃣ Рубль вдруг начал слабеть на бирже, а валютная пара $CNYRUB находится в полушаге от обновления своих двухмесячных максимумов. Думаю, вам не нужно объяснять, почему слабый рубль играет на руку нашим отечественным экспортёрам - это уже давно известный и понятный факт.

3️⃣ И всё это на фоне взлетевших за последние дни цен на нефть (выше $80, если говорить о нефти марки Brent), которые активно подогревает геополитическая напряжённость на Ближнем Востоке и томительное ожидание обещанного "удара возмездия" Ирана по Израилю.

Как вы понимаете, слабеющий рубль и дорожающая нефть - это беспроигрышное комбо для акций российского нефтегазового сектора, который сегодня тоже заметно прибавляет, во главе с префами Сургутнефтегаза $SNGSP и Транснефти $TRNFP, а также обычками НОВАТЭКа $NVTK и Газпромнефти $SIBN.

P.S. Но вероятность появления очередных чёрных лебедей по-прежнему остаётся очень высокой, поэтому принимайте инвестиционные решения осторожно, взвешенно и "не на всю котлету"!

@Заметки инвестора

📈 Казалось бы, откуда вдруг взялся оптимизм на российском фондовом рынке? Ведь ситуация на фронте хоть и более ли менее стабилизировалась в последнее время, однако острая фаза ещё точно не пройдена, да и в приграничных регионах нашей страны по-прежнему крайне неспокойно.

На этот счёт я могу выделить два драйвера, которые приходят мне на ум:

1️⃣ Надежда на то, что инфляцию в РФ всё-таки удалось обуздать (по крайней мере, статистика последних недель намекает именно на это), а значит и ключевая ставка в текущих реалиях вряд ли пойдёт выше 18%. И индекс RGBI наглядно подтверждает эту версию.

2️⃣ Рубль вдруг начал слабеть на бирже, а валютная пара $CNYRUB находится в полушаге от обновления своих двухмесячных максимумов. Думаю, вам не нужно объяснять, почему слабый рубль играет на руку нашим отечественным экспортёрам - это уже давно известный и понятный факт.

3️⃣ И всё это на фоне взлетевших за последние дни цен на нефть (выше $80, если говорить о нефти марки Brent), которые активно подогревает геополитическая напряжённость на Ближнем Востоке и томительное ожидание обещанного "удара возмездия" Ирана по Израилю.

Как вы понимаете, слабеющий рубль и дорожающая нефть - это беспроигрышное комбо для акций российского нефтегазового сектора, который сегодня тоже заметно прибавляет, во главе с префами Сургутнефтегаза $SNGSP и Транснефти $TRNFP, а также обычками НОВАТЭКа $NVTK и Газпромнефти $SIBN.

P.S. Но вероятность появления очередных чёрных лебедей по-прежнему остаётся очень высокой, поэтому принимайте инвестиционные решения осторожно, взвешенно и "не на всю котлету"!

@Заметки инвестора

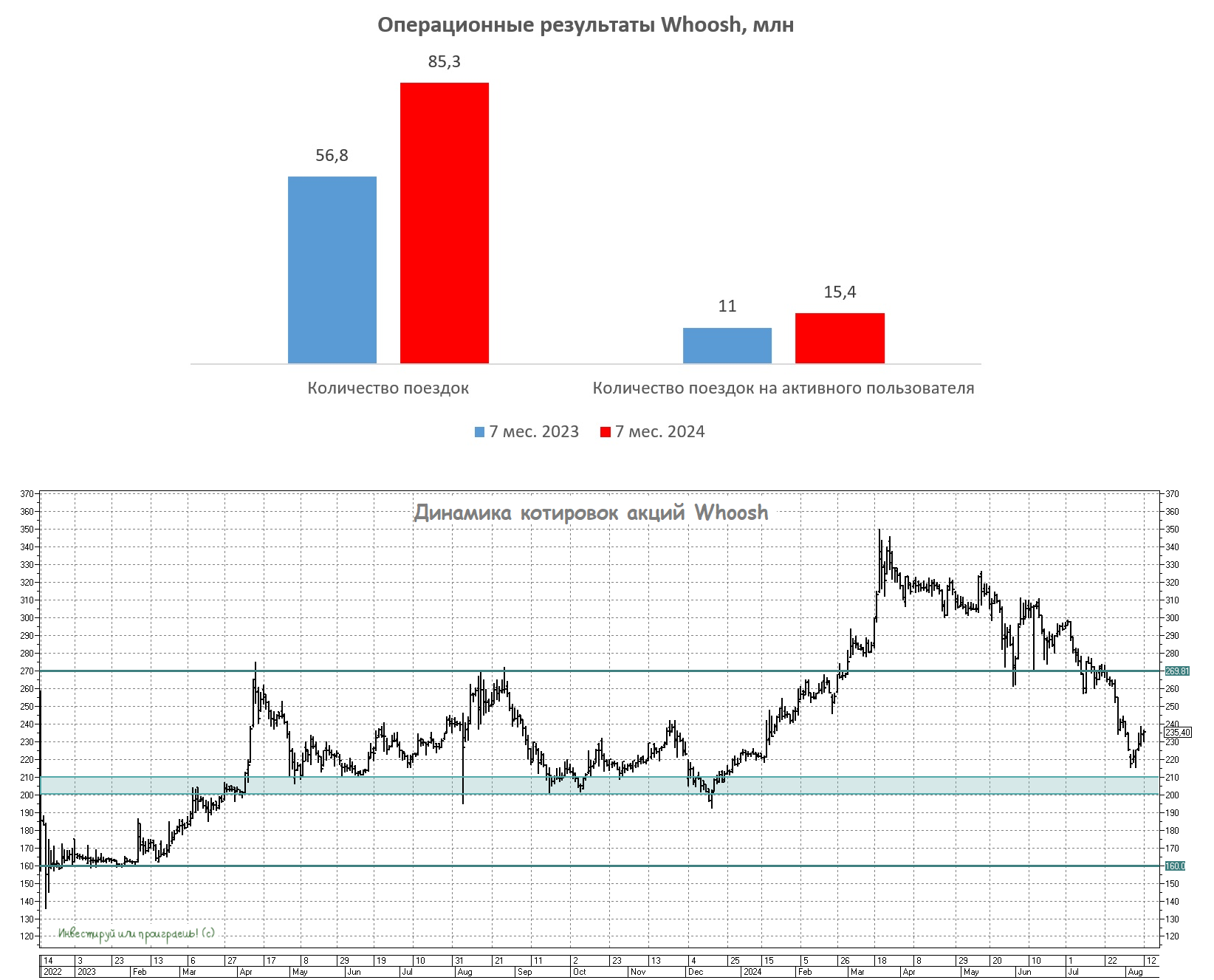

Whoosh - успехи и вызовы

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.

👩🔧👨💼 Важный для кикшеринга показатель, среднее количество поездок на активного пользователя, увеличилось на +40% (г/г) до 15,4 поездок. Общее количество аккаунтов в сервисе превышает 25 млн, однако лишь около 1/3 из них являются активными пользователями. Это открывает широкие возможности для дальнейшего развития, и при этом также ставит перед Whoosh задачу повышения лояльности клиентов, без ущерба для маржинальности бизнеса.

🌏 Развитие бизнеса в Латинской Америке по-прежнему призвано реализовать возможность устранить сезонность в работе сервиса, т.к. в данном регионе кикшеринг является востребованным круглый год, и традиционных надоедливых вопросов о простое самокатов в зимний период должно хоть немного поубавиться, если бизнес в Латинской Америке не подведёт.

📊 А теперь поговорим о конкурентах Whoosh. Основным из них по-прежнему является дочернее кикшеринговое подразделение МТС Юрент, которое по предварительным данным увеличило количество поездок в отчётном периоде на +70% (г/г) до 50 млн. поездок. Одним из самых важных аспектов своего развития компания по-прежнему называет расширение парка самокатов, и цифры подтверждают эти усилия: за отчётный период парк Юрента был увеличен на 62 тыс. ед. При этом компания с гордостью сообщает, что у неё самый новый парк в стране, поскольку более половины самокатов произведены в 2024 году.

После того, как МТС в январе 2024 года купила контрольный пакет в операторе Юрент, менеджмент телеком-оператора поведал о цели увеличить рыночную долю с текущих 33% до 40% к 2027 году. Менеджмент МТС (#MTSS) оценивает кикшеринг Юрент как прибыльный бизнес со среднегодовым темпом роста в +40% (г/г) и с хорошими интеграциями в свою экосистему. Что тут скажешь, действительно достойный конкурент!

👉 Рискну предположить, что рыночная доля Whoosh будет ежегодно сокращаться в пользу МТС Юрент, поскольку экосистемная подписка МТС Premium позволяет её абонентам неплохо экономить на кикшеринге, и за счёт агрессивного расширения парка самокатов компания сможет и дальше увеличивать охват аудитории в городах присутствия. Чем тот же Whoosh похвастать не может.

При этом есть и системные риски как для бизнеса Whoosh, так и для бизнеса Юрент, основной из которых кроется в ужесточении регулирования кикшеринга в нашей стране, поскольку количество ДТП с участием электросамокатов в России ежегодно только растёт. Не думаю, что власти будут кардинально и полностью запрещать кикшеринг, поскольку количество поездок уже приближается к рубежу 1 млн в день, и данный сервис уже действительно стал важной частью пассажирской транспортной инфраструктуры (особенно в крупных городах-миллионниках), однако ужесточение регулирования неминуем приведёт к снижению рентабельности бизнеса.

На этом фоне у акций Whoosh (#WUSH) есть все шансы скорректироваться ещё ниже, в мощнейшую зону поддержки 200-210 руб., где я бы их с удовольствием прикупил себе в портфель! Как минимум потому, что на рынке сейчас присутствует излишний пессимизм в отношении компании, что может стать неплохой точкой для долгосрочных покупок.

Как однажды сказал Уоррен Баффетт, «лучшее, что с нами может произойти, — это когда отличные компании испытывают временные трудности». Пример с Whoosh - тот самый случай.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.