Русагро ждёт замедление темпов роста выручки?

📓 Группа Русагро представила операционные результаты за 2 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Выручка компании с апреля по июнь увеличилась на +20% (г/г) до 72,3 млрд руб. Здесь лишь отметим, что на результаты компании всё ещё оказывает положительный эффект консолидация активов НМЖК, поэтому к такой убедительной динамики нужно относиться весьма осторожно и сдержанно - скоро этот эффект окончательно исчезнет.

✔️ В ключевом масложировом сегменте выручка увеличилась на +68% (г/г) до 47 млрд руб. Помимо консолидации активов НМЖК, положительный вклад внесло органическое увеличение объёмов производства, обусловленное завершением модернизации завода в Балаково.

✔️ В мясном сегменте выручка прибавила всего на +1% (г/г) до 12 млрд руб., что обусловлено слабыми результатами Приморского кластера, из-за отложенного эффекта африканской чумы свиней (АЧС). Вспышка АЧС в прошлом году помешала компании получить разрешение китайских властей на экспорт свинины в Поднебесную.

✔️ В сахарном сегменте выручка рухнула на -39% (г/г) до 8,9 млрд руб. Несмотря на то, что цены на сахар растут немного быстрее инфляции, компания сократила объёмы продаж своей продукции вдвое. Это связано с тем, что Русагро решил зарезервировать значительные объёмы для будущих поставок по долгосрочным контрактам.

✔️ В с/х сегменте выручка сократилась на -24% (г/г) до 4,3 млрд руб. Но тут исключительно эффект высокой базы, который возник в прошлом году из-за переноса графика уборки урожая. В результате у компании накопилось большое количество урожая на начало 2 кв. 2023 года.

⚖️ Итак, как мы видим из проведённого выше анализа, во всех сегментах, кроме масложирового, у Русагро сократились объёмы реализации, и результаты по продажам могли быть ещё более плачевными, если бы не относительно высокая инфляция в нашей стране, которая оказывает позитивное влияние на рост цен на продовольствие.

Но не забывает, что фондовый рынок всегда живёт будущим, а не прошлым, а потому помимо результатов за прошедший квартал нам также следует оценивать перспективы и ближайших отчётных периодов. И по данным компании Ruseed, уборка пшеницы, ячменя, рапса, картофеля и овощей сейчас проходит в 27 российских регионах, а средняя урожайность на текущий момент времени снижается на -1% (г/г) до 37,2 ц/га, из-за весенних заморозков и засушливых периодов на юге страны.

При этом умеренно снижаются и экспортные цены на пшеницу, на фоне улучшения прогнозов урожая в США и активного поступления нового урожая, что также не добавляет оптимизма на этот год.

👉 Во второй половине года положительный эффект от консолидации активов НМЖК будет сведён к нулю, что может привести к замедлению темпов роста выручки Русагро (#AGRO). Спешить с покупкой бумаг на текущих уровнях не стоит, т.к. возрастают риски снижения их стоимости. Не забываем и про грядущую редомициляцию, которая также может спровоцировать волну распродаж - об этом мы с вами рассуждали в прошлую пятницу, когда анализировали онлайн-конференцию с участием топ-менеджмента компании.

Принудительная редомициляция в лучшем случае завершится в январе 2025 года, и желающих влезть в эту историю, с перспективой приостановки торгов чуть ли на полгода, вряд ли будет очень много. Чем мы и воспользуемся, если котировки действительно окажутся под серьёзным давлением на этом фоне.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📓 Группа Русагро представила операционные результаты за 2 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Выручка компании с апреля по июнь увеличилась на +20% (г/г) до 72,3 млрд руб. Здесь лишь отметим, что на результаты компании всё ещё оказывает положительный эффект консолидация активов НМЖК, поэтому к такой убедительной динамики нужно относиться весьма осторожно и сдержанно - скоро этот эффект окончательно исчезнет.

✔️ В ключевом масложировом сегменте выручка увеличилась на +68% (г/г) до 47 млрд руб. Помимо консолидации активов НМЖК, положительный вклад внесло органическое увеличение объёмов производства, обусловленное завершением модернизации завода в Балаково.

✔️ В мясном сегменте выручка прибавила всего на +1% (г/г) до 12 млрд руб., что обусловлено слабыми результатами Приморского кластера, из-за отложенного эффекта африканской чумы свиней (АЧС). Вспышка АЧС в прошлом году помешала компании получить разрешение китайских властей на экспорт свинины в Поднебесную.

✔️ В сахарном сегменте выручка рухнула на -39% (г/г) до 8,9 млрд руб. Несмотря на то, что цены на сахар растут немного быстрее инфляции, компания сократила объёмы продаж своей продукции вдвое. Это связано с тем, что Русагро решил зарезервировать значительные объёмы для будущих поставок по долгосрочным контрактам.

✔️ В с/х сегменте выручка сократилась на -24% (г/г) до 4,3 млрд руб. Но тут исключительно эффект высокой базы, который возник в прошлом году из-за переноса графика уборки урожая. В результате у компании накопилось большое количество урожая на начало 2 кв. 2023 года.

⚖️ Итак, как мы видим из проведённого выше анализа, во всех сегментах, кроме масложирового, у Русагро сократились объёмы реализации, и результаты по продажам могли быть ещё более плачевными, если бы не относительно высокая инфляция в нашей стране, которая оказывает позитивное влияние на рост цен на продовольствие.

Но не забывает, что фондовый рынок всегда живёт будущим, а не прошлым, а потому помимо результатов за прошедший квартал нам также следует оценивать перспективы и ближайших отчётных периодов. И по данным компании Ruseed, уборка пшеницы, ячменя, рапса, картофеля и овощей сейчас проходит в 27 российских регионах, а средняя урожайность на текущий момент времени снижается на -1% (г/г) до 37,2 ц/га, из-за весенних заморозков и засушливых периодов на юге страны.

При этом умеренно снижаются и экспортные цены на пшеницу, на фоне улучшения прогнозов урожая в США и активного поступления нового урожая, что также не добавляет оптимизма на этот год.

👉 Во второй половине года положительный эффект от консолидации активов НМЖК будет сведён к нулю, что может привести к замедлению темпов роста выручки Русагро (#AGRO). Спешить с покупкой бумаг на текущих уровнях не стоит, т.к. возрастают риски снижения их стоимости. Не забываем и про грядущую редомициляцию, которая также может спровоцировать волну распродаж - об этом мы с вами рассуждали в прошлую пятницу, когда анализировали онлайн-конференцию с участием топ-менеджмента компании.

Принудительная редомициляция в лучшем случае завершится в январе 2025 года, и желающих влезть в эту историю, с перспективой приостановки торгов чуть ли на полгода, вряд ли будет очень много. Чем мы и воспользуемся, если котировки действительно окажутся под серьёзным давлением на этом фоне.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Media is too big

VIEW IN TELEGRAM

Самолет Плюс: на pre-IPO заглянул крупный инвестор?

🗓 Помните, когда во время анализа инвестиционного кейса с pre-IPO Самолет Плюс я рассказывал, что сбор заявок в этой истории будет продолжаться вплоть до 26 июля, либо по мере достижения верхней границы объёма размещения в размере 825 млн рублей?

И что-то мне подсказывает, что в итоге сработает именно второй вариант. По крайней мере, сразу в нескольких инвестиционных телеграм-каналах я сегодня увидел новости, что уже собрано почти 80% от необходимого объёма размещения, и что в последние дни отмечается вход в эту историю крупных инвесторов (якобы 150 млн руб. только за последние сутки).

💼 Впрочем, никто изначально и не сомневался, что размещение благополучно соберут, не только вспоминая успешную публичную историю материнской ГК Самолет, но и с учётом того, что в случае с Самолет Плюс будут организованы вторичные торги через брокера - а это для потенциальных акционеров важнейшая опция, автоматически делающая данный актив максимально ликвидным.

Ну а факторы, почему именно это pre-IPO от Самолет Плюс пользуется таким большим спросом у частных и институциональных инвесторов, я уже приводил вашему вниманию в прошлую среду - рекомендую не полениться, вернуться и перечитать их, как минимум для общего развития. Там же, кстати, я оставлял информацию и о том, как поучаствовать в этом размещении, если вы верите в эту историю и хотите сделать ставку на неё своим рублём.

❤️ Поставьте лайк под этим постом, если вы решили поучаствовать в этом pre-IPO, будет любопытно посмотреть статистику по нашим подписчикам.

© Инвестируй или проиграешь

🗓 Помните, когда во время анализа инвестиционного кейса с pre-IPO Самолет Плюс я рассказывал, что сбор заявок в этой истории будет продолжаться вплоть до 26 июля, либо по мере достижения верхней границы объёма размещения в размере 825 млн рублей?

И что-то мне подсказывает, что в итоге сработает именно второй вариант. По крайней мере, сразу в нескольких инвестиционных телеграм-каналах я сегодня увидел новости, что уже собрано почти 80% от необходимого объёма размещения, и что в последние дни отмечается вход в эту историю крупных инвесторов (якобы 150 млн руб. только за последние сутки).

💼 Впрочем, никто изначально и не сомневался, что размещение благополучно соберут, не только вспоминая успешную публичную историю материнской ГК Самолет, но и с учётом того, что в случае с Самолет Плюс будут организованы вторичные торги через брокера - а это для потенциальных акционеров важнейшая опция, автоматически делающая данный актив максимально ликвидным.

Ну а факторы, почему именно это pre-IPO от Самолет Плюс пользуется таким большим спросом у частных и институциональных инвесторов, я уже приводил вашему вниманию в прошлую среду - рекомендую не полениться, вернуться и перечитать их, как минимум для общего развития. Там же, кстати, я оставлял информацию и о том, как поучаствовать в этом размещении, если вы верите в эту историю и хотите сделать ставку на неё своим рублём.

❤️ Поставьте лайк под этим постом, если вы решили поучаствовать в этом pre-IPO, будет любопытно посмотреть статистику по нашим подписчикам.

© Инвестируй или проиграешь

Forwarded from Инвестируй или проиграешь PREMIUM

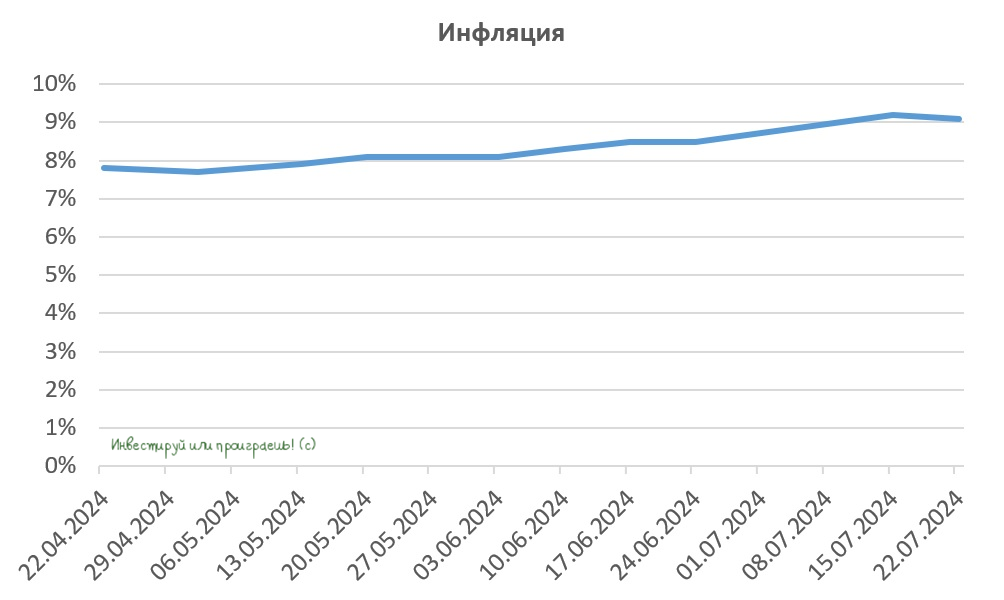

Инфляция в РФ: свежие цифры

📊 Ну что, признавайтесь, ждали сегодняшние свежие данные по инфляции в России? Тогда рассказываю: по данным Росстата, недельная инфляция с 16 по 22 июля в нашей стране составила 0,11%, после тех же 0,11% с 9 по 15 июля, 0,27% со 2 по 8 июля и 0,66% в "тарифную неделю" с 25 июня по 1 июля.

Таким образом, с начала июля рост цен в РФ к 22 июля составил +0,99%, а с начала года +4,91%. Недельные темпы соответствуют ~6% с учётом сезонности (SAAR). Инфляция постепенно приходит в норму.

Что касается годовой инфляции в РФ, то на момент 22 июля она замедлилась за неделю с 9,19% до 9,07%, и это увеличивает шансы увидеть от ЦБ в пятницу те самые 17% по ключевой ставке, которые я сейчас закладываю в свой прогноз.

📊 Ну что, признавайтесь, ждали сегодняшние свежие данные по инфляции в России? Тогда рассказываю: по данным Росстата, недельная инфляция с 16 по 22 июля в нашей стране составила 0,11%, после тех же 0,11% с 9 по 15 июля, 0,27% со 2 по 8 июля и 0,66% в "тарифную неделю" с 25 июня по 1 июля.

Таким образом, с начала июля рост цен в РФ к 22 июля составил +0,99%, а с начала года +4,91%. Недельные темпы соответствуют ~6% с учётом сезонности (SAAR). Инфляция постепенно приходит в норму.

Что касается годовой инфляции в РФ, то на момент 22 июля она замедлилась за неделю с 9,19% до 9,07%, и это увеличивает шансы увидеть от ЦБ в пятницу те самые 17% по ключевой ставке, которые я сейчас закладываю в свой прогноз.

{kind=link}

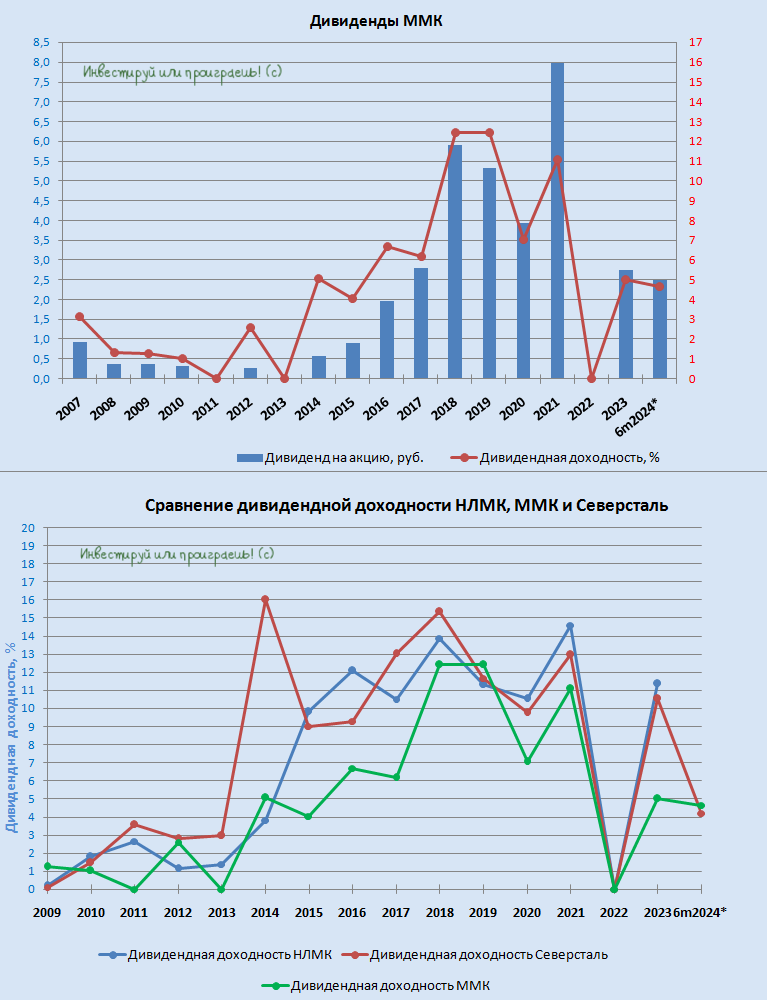

ММК: дивидендная рекомендация

💰 Вслед за Северсталью свои дивидендные рекомендации сегодня озвучил и ММК (#MAGN), Совет директоров которого предложил направить акционерам 2,494 руб. на акцию в качестве промежуточных выплат за 6m2024.

По текущим котировкам это сулит промежуточную ДД=4,6%, что оказалось даже выше, чем у Северстали, однако с точки зрения нормы выплат мы видим те же 100% от свободного денежного потока (FCF) компании. По всей видимости, это станет трендом среди публичных сталеваров в обозримом будущем, и на эту норму выплат нам теперь и нужно ориентироваться в своих прогнозах и моделях.

Финансовую отчётность ММК мы обязательно разберём в самое ближайшее время (Северсталь уже подробно разобрана здесь), ну и ждём теперь дивидендных новостей и от НЛМК, чтобы картина за первое полугодие стала полноценной.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я.

© Инвестируй или проиграешь

💰 Вслед за Северсталью свои дивидендные рекомендации сегодня озвучил и ММК (#MAGN), Совет директоров которого предложил направить акционерам 2,494 руб. на акцию в качестве промежуточных выплат за 6m2024.

По текущим котировкам это сулит промежуточную ДД=4,6%, что оказалось даже выше, чем у Северстали, однако с точки зрения нормы выплат мы видим те же 100% от свободного денежного потока (FCF) компании. По всей видимости, это станет трендом среди публичных сталеваров в обозримом будущем, и на эту норму выплат нам теперь и нужно ориентироваться в своих прогнозах и моделях.

Финансовую отчётность ММК мы обязательно разберём в самое ближайшее время (Северсталь уже подробно разобрана здесь), ну и ждём теперь дивидендных новостей и от НЛМК, чтобы картина за первое полугодие стала полноценной.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я.

© Инвестируй или проиграешь

{kind=link}

Завтра ключевой день для ключевой ставки!

🤔 Ну что, ребятушки, завтра нас ждёт долгожданное событие - опорное заседание ЦБ, которое приковывает к себе сейчас максимально повышенное внимание. Думаю, вам не нужно объяснять о том, насколько важным является этот показатель для рынка акций и облигаций, поэтому интрига перед заседанием очень большая!

На фоне вчерашней весьма обнадёживающей статистики по инфляции есть шанс, что ЦБ ограничится скромным ростом ключевой ставки до 17%, в то время как многие участники рынка закладывают в своих сценариях 18-19%.

В моменте это может дать положительный импульс российскому фондовому рынку (это касается как акций, так и облигаций), ну а дальше - будем внимательно слушать пресс-конференцию с участием Эльвиры Набиуллиной и по итогам подготовим в премиуме большой пост с тезисами и нашими размышлениями на эту тему.

Если же ЦБ предпочтёт действовать агрессивно и действительно повысит "ключ" до 18% и выше, то рынки точно не обрадуются такому решению.... Но судя по динамике котировок в последние дни, это всё-таки не базовый сценарий.

❤️ Ставьте лайк, если моя любимая племяшка классно нарисовала этот коллаж с Эльвирой Сахипзадовной, и участвуйте в опросе, приведённом ниже. Завтра проверим, кто окажется в итоге прав!

© Инвестируй или проиграешь

🤔 Ну что, ребятушки, завтра нас ждёт долгожданное событие - опорное заседание ЦБ, которое приковывает к себе сейчас максимально повышенное внимание. Думаю, вам не нужно объяснять о том, насколько важным является этот показатель для рынка акций и облигаций, поэтому интрига перед заседанием очень большая!

На фоне вчерашней весьма обнадёживающей статистики по инфляции есть шанс, что ЦБ ограничится скромным ростом ключевой ставки до 17%, в то время как многие участники рынка закладывают в своих сценариях 18-19%.

В моменте это может дать положительный импульс российскому фондовому рынку (это касается как акций, так и облигаций), ну а дальше - будем внимательно слушать пресс-конференцию с участием Эльвиры Набиуллиной и по итогам подготовим в премиуме большой пост с тезисами и нашими размышлениями на эту тему.

Если же ЦБ предпочтёт действовать агрессивно и действительно повысит "ключ" до 18% и выше, то рынки точно не обрадуются такому решению.... Но судя по динамике котировок в последние дни, это всё-таки не базовый сценарий.

❤️ Ставьте лайк, если моя любимая племяшка классно нарисовала этот коллаж с Эльвирой Сахипзадовной, и участвуйте в опросе, приведённом ниже. Завтра проверим, кто окажется в итоге прав!

© Инвестируй или проиграешь

{kind=link}

❓Какое решение по ключевой ставке примет ЦБ в пятницу, 26 июля?

Anonymous Poll

19%

Оставит без изменения на уровне 16%

25%

Поднимет до 16,25%-17,00%

43%

Поднимет до 17,25%-18,00%

13%

Поднимет выше 18%

❗️❗️ЦБ повысил ключевую ставку до 18,00%

🔸 Прогноз по средней ключевой ставке в 2024 году повышен с 15,0%-16,0% до 16,9%-17,4%

🔸 Прогноз по средней ключевой ставке в 2025 году повышен с 10%-12% до 14-16%.

🔸 Средняя ключевая ставка в 2027 году ожидается на уровне 7,5%-8,5%.

🔸 Прогноз по инфляции в РФ на 2024 год повышен с 4,3%-4,8% до 6,5%-7,0%, на 2025 год - с 4,0% до 4,0%-4,5%.

🔸 ЦБ сохранил жёсткий сигнал по денежно-кредитной политике и будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях

👉 Мой оптимистичный прогноз (17,00%) не сработал, ЦБ настроен жёстко и решительно, несмотря на то, что инфляция вроде бы выглядит управляемой. Поэтому совершенно неудивительно, что российский рынок акций взгрустнул после объявления ключевой ставки. Зато очень удачно я прикупил себе на прошлой неделе облигации Газпромнефти, с привязкой к ключевой ставке - доходность по ним автоматически выросла теперь на пару процентов.

Через полтора часа послушаем и впитаем пресс-конференцию Эльвиры Набиуллиной, тезисно потом расскажем самое интересное и важное. Но в целом вектор понятен: ЦБ настроен решительно!

© Инвестируй или проиграешь

🔸 Прогноз по средней ключевой ставке в 2024 году повышен с 15,0%-16,0% до 16,9%-17,4%

🔸 Прогноз по средней ключевой ставке в 2025 году повышен с 10%-12% до 14-16%.

🔸 Средняя ключевая ставка в 2027 году ожидается на уровне 7,5%-8,5%.

🔸 Прогноз по инфляции в РФ на 2024 год повышен с 4,3%-4,8% до 6,5%-7,0%, на 2025 год - с 4,0% до 4,0%-4,5%.

🔸 ЦБ сохранил жёсткий сигнал по денежно-кредитной политике и будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях

👉 Мой оптимистичный прогноз (17,00%) не сработал, ЦБ настроен жёстко и решительно, несмотря на то, что инфляция вроде бы выглядит управляемой. Поэтому совершенно неудивительно, что российский рынок акций взгрустнул после объявления ключевой ставки. Зато очень удачно я прикупил себе на прошлой неделе облигации Газпромнефти, с привязкой к ключевой ставке - доходность по ним автоматически выросла теперь на пару процентов.

Через полтора часа послушаем и впитаем пресс-конференцию Эльвиры Набиуллиной, тезисно потом расскажем самое интересное и важное. Но в целом вектор понятен: ЦБ настроен решительно!

© Инвестируй или проиграешь

{kind=link}

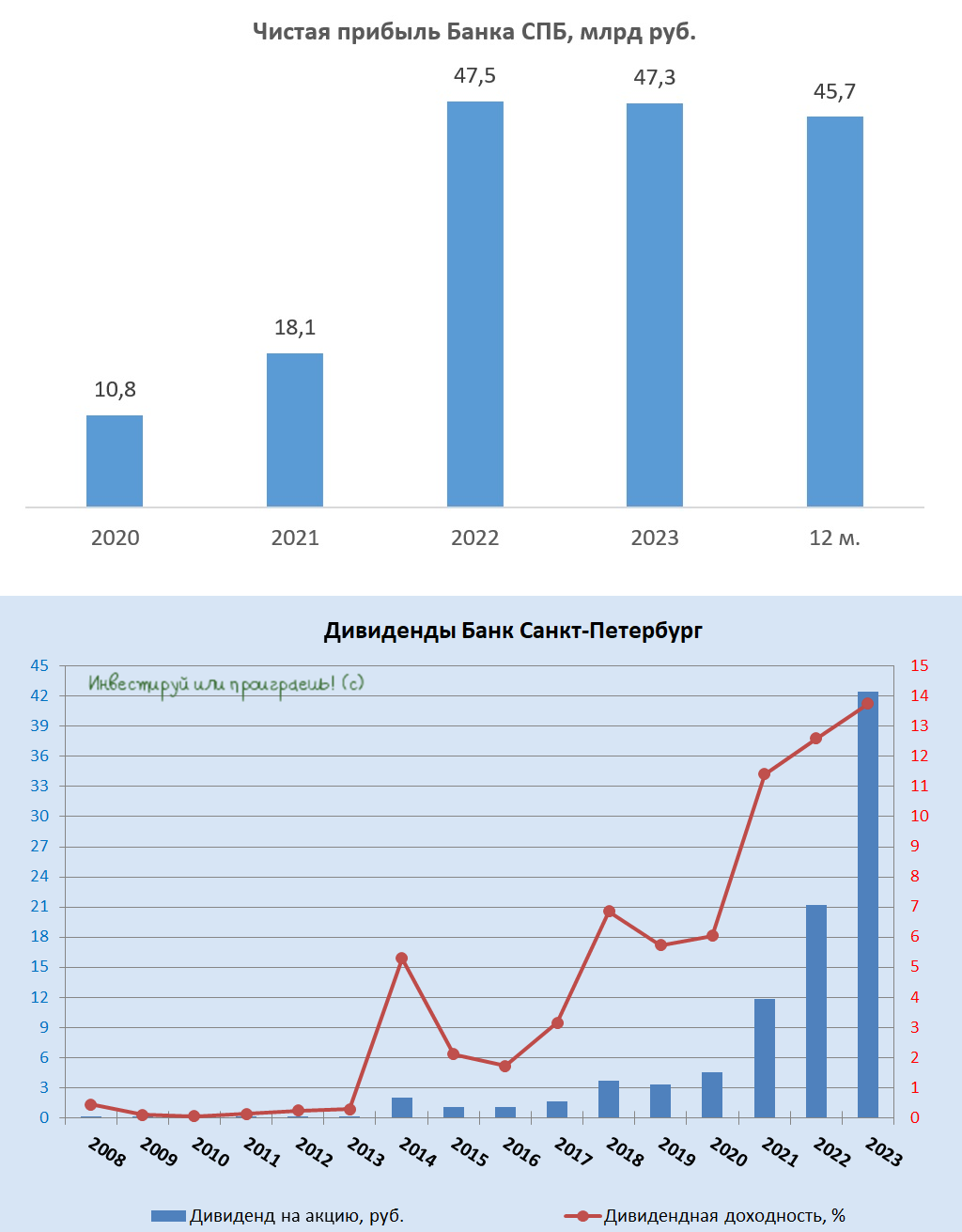

Новый обратный выкуп от Банка Санкт-Петербург

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

📣 Наблюдательный совет Банка Санкт-Петербург объявил о проведении очередной программы buy back, на сей раз в объёме 20 млн обыкновенных акций, что составляет около 4,4% от всего объёма выпущенных акций. Процесс обратного выкупа будет осуществляться в период с 29 июля 2024 года по 29 января 2025 года.

Для тех, кто не в курсе, за последние три года это уже третий обратный выкуп акций. В рамках предыдущих операций банк погашал приобретённые ценные бумаги, и, вероятно, в этот раз сделает точно также.

🏛 В российском банковском секторе только Банк СПБ регулярно осуществляет обратный выкуп акций и надо признать, что за последние пять лет уровень корпоративного управления в этом банке значительно улучшился. А ведь именно из-за этого фактора я когда-то избавился от этих бумаг, так и не дождавшись ралли в котировках, которое в итоге случилось несколькими годами позже, в 2023-2024 гг. Но что поделаешь, так бывает.

Возвращаясь к теме доп. эмиссии Банка СПБ, стоит также отметить, что если раньше руководство банка могло в любой момент объявить допэмиссию акций и анонсировать низкие дивидендные выплаты, то в последние два года банк начал выплачивать акционерам щедрые дивиденды и проводить обратный выкуп акций с последующим их погашением.

📈 С начала года акции Банка СПБ (#BSPB) подорожали почти на +80%, и коррекция в бумагах очевидно назрела, поэтому покупать бумаги на текущих уровнях я бы точно рекомендовать не стал.

В рамках стратегии развития 2024-2026 гг. менеджмент банка таргетирует среднегодовой темп роста кредитного портфеля около 10% при рентабельности капитала 18%. И здесь важно вспомнить, что таргеты, поставленные в предыдущей трёхлетней стратегии, были в итоге значительно превышены. Вероятно, в этот раз менеджмент также намеренно выбрал консервативный сценарий, и фактические результаты вполне могут оказаться несколько выше прогнозируемых. Однако даже при достижении ROE уровня 20% и более, Банк Санкт-Петербург вряд ли станет значительно привлекательнее для инвесторов, чем тот же Сбер (#SBER). По крайней мере, если за точку отсчёта брать сегодняшние котировки.

👉 А вот если сравнивать инвестиционные кейсы Банк Санкт-Петербург и Совкомбанк, то ровно до тех пор, пока ЦБ РФ не начнёт снижать ключевую ставку, Банк СПБ может выглядеть привлекательнее, чем Совкомбанк (#SVCB), у которого бизнес находится на подъёме именно в периоды смягчения монетарной политики. В свою очередь, конкурентным преимуществом Банка СПБ является также высокая достаточность капитала, которая превышает 18%, что в полтора раза выше комфортного уровня, в то время как у Совкомбанка показатель балансирует на грани комфортного уровня.

Подытоживая всё вышесказанное, давайте ещё раз отметим, что Банк СПБ (#BSPB) сейчас торгуется практически за один капитал и не интересен по текущим ценникам. Если вам сильно хочется стать его акционером, то разумно дождаться коррекции хотя бы в район 300+ руб., где уже можно совершать осторожные покупки и начинать приглядываться к этим бумагам. Ну а чтобы скрасить это ожидание, вкладывайте деньги в облигации и фонды денежного рынка, и будет вам счастье при текущей ключевой ставке!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Успешной и продуктивной рабочей недели всем нам!

© Инвестируй или проиграешь

{kind=link}

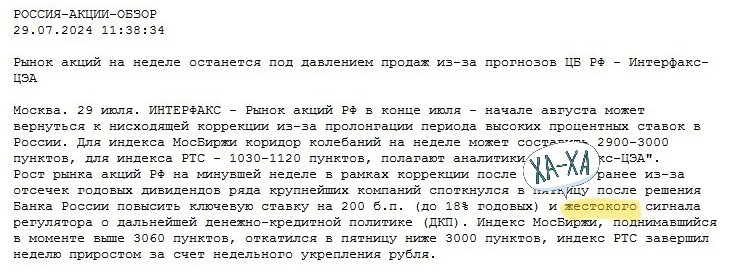

😁 Понятное дело, что это оговорка по Фрейду, но пятничный сигнал ЦБ о возможном повышении ключевой ставки даже выше 18%, если потребуется - это действительно жестоко - как для фондового рынка, так и для бизнеса.

И российский рынок акций сегодня продолжает унывать, демонстрируя решительность обновить годовые минимумы по индексу Мосбиржи (#micex), до которых уже осталось каких-то 50 пунктов...

👉 Но есть ведь в этом и плюсы!

1️⃣ Появятся шансы прикупить на долгосрок акции перспективных российских компаний. И здесь в первую очередь нужно будет выбирать эмитенты с низкой долговой нагрузкой, а в идеале даже с кэшем на счету, который в условиях высокого "ключа" позволит прекрасно зарабатывать на депозитах.

2️⃣ Уже сейчас есть прекрасный шанс зафиксировать доходность 18%-20% (и даже выше) на годы вперёд! Поверьте, такая доходность, да ещё и с эффектом сложного процента, позволит вам на длинной дистанции обогнать среднестатистический портфель российского частного инвестора. Здесь я рекомендую бонды с фиксированным купоном разбавлять бондами с переменным купоном, привязанным к RUONIA либо "ключу". Фонды денежного рынка тоже, кстати, прекрасно подойдут в качестве альтернативы, т.к. доходность по ним напрямую зависит от величины ключевой ставки, и деньги всегда находятся под рукой.

В уникальные времена живём, друзья! И этим можно и нужно пользоваться!

❤️ Всем добра и капитала!

© Инвестируй или проиграешь

И российский рынок акций сегодня продолжает унывать, демонстрируя решительность обновить годовые минимумы по индексу Мосбиржи (#micex), до которых уже осталось каких-то 50 пунктов...

👉 Но есть ведь в этом и плюсы!

1️⃣ Появятся шансы прикупить на долгосрок акции перспективных российских компаний. И здесь в первую очередь нужно будет выбирать эмитенты с низкой долговой нагрузкой, а в идеале даже с кэшем на счету, который в условиях высокого "ключа" позволит прекрасно зарабатывать на депозитах.

2️⃣ Уже сейчас есть прекрасный шанс зафиксировать доходность 18%-20% (и даже выше) на годы вперёд! Поверьте, такая доходность, да ещё и с эффектом сложного процента, позволит вам на длинной дистанции обогнать среднестатистический портфель российского частного инвестора. Здесь я рекомендую бонды с фиксированным купоном разбавлять бондами с переменным купоном, привязанным к RUONIA либо "ключу". Фонды денежного рынка тоже, кстати, прекрасно подойдут в качестве альтернативы, т.к. доходность по ним напрямую зависит от величины ключевой ставки, и деньги всегда находятся под рукой.

В уникальные времена живём, друзья! И этим можно и нужно пользоваться!

❤️ Всем добра и капитала!

© Инвестируй или проиграешь

{kind=link}

Европлан: как на бизнес повлияет повышение ключевой ставки?

🧮 Европлан представил свои операционные результаты за 6 мес. 2024 года, на которые я предлагаю обратить внимание вместе с вами, дополнительно поразмышляв, какое влияние может оказать пятничное повышение ключевой ставки на бизнес компании.

📈 Объём нового бизнеса за первое полугодие вырос на +27% (г/г) до 124,3 млрд руб. В отчётном периоде компания осуществила закупку и передачу в лизинг порядка 28,6 тыс. единиц автотранспорта и различной техники.

При этом компания продолжает развивать партнёрские отношения с автопроизводителями и дилерами, для формирования выгодных предложений для своих клиентов, а также активно работает по программе субсидирования лизинга Минпромторга РФ (фактически госзаказ).

🚗 Впрочем, сильные результаты Европлана по итогам первого полугодия были весьма ожидаемыми, поскольку продажи автомобилей в отчётном периоде увеличились на +64,2% (г/г) до 838,3 тыс.

А вот что касается прогнозов лизинговых компаний, банков и автодилеров на вторую половину 2024 года, то они варьируются от умеренно оптимистичных до крайне негативных. Думаю, истина посередине, и мы можем ожидать небольшого замедления темпов роста.

🚛 В секторе грузовых автомобилей ожидается продолжение спада, обусловленного эффектом высокой базы и увеличением процентных ставок в экономике. Однако спрос на легковые автомобили и особенно на лёгкий коммерческий транспорт (LCV) останется стабильным. Рост в сегменте LCV будет поддерживаться развитием онлайн-торговли, которая требует от бизнеса расширения, для повышения эффективности.

💼 В условиях высокой конкуренции и растущих требований к качеству клиентов маржинальность лизингового бизнеса снижается. На этом фоне выигрывают те компании, которые умеют эффективно продавать дополнительные услуги. Справедливости ради нужно сказать, что у Европлана это получается довольно неплохо.

В свою очередь, повышение ключевой ставки ЦБ неизбежно повлечёт за собой рост проблемной задолженности среди банков и лизинговых компаний. Однако для последних это не всегда является негативным фактором, и сейчас попытаемся объяснить почему. Если возникает просрочка, то начисляется пеня, которая для лизинговой компании является источником сверхдохода. Если лизингополучатель продолжает игнорировать свои обязательства и не возвращается к графику платежей, лизингодатель имеет право изъять предмет лизинга и продать его, чтобы компенсировать свои расходы на приобретение данного имущества.

👉 Менеджмент Европлана (#LEAS) прогнозирует чистую прибыль в 2024 году в диапазоне 18-20 млрд руб. Если ориентироваться на середину диапазона, то компания сейчас торгуется с мультипликатором P/E=5,7х, что является самым высоким показателем среди компаний финансового сектора, и складывается ощущение, что стоимость акций Европлана сейчас всё-таки завышена. А потому для разумных долгосрочных покупок хотелось бы увидеть коррекцию по бумагам хотя бы в район 700-750 руб., который уже выглядит более интересным для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Европлан представил свои операционные результаты за 6 мес. 2024 года, на которые я предлагаю обратить внимание вместе с вами, дополнительно поразмышляв, какое влияние может оказать пятничное повышение ключевой ставки на бизнес компании.

📈 Объём нового бизнеса за первое полугодие вырос на +27% (г/г) до 124,3 млрд руб. В отчётном периоде компания осуществила закупку и передачу в лизинг порядка 28,6 тыс. единиц автотранспорта и различной техники.

При этом компания продолжает развивать партнёрские отношения с автопроизводителями и дилерами, для формирования выгодных предложений для своих клиентов, а также активно работает по программе субсидирования лизинга Минпромторга РФ (фактически госзаказ).

🚗 Впрочем, сильные результаты Европлана по итогам первого полугодия были весьма ожидаемыми, поскольку продажи автомобилей в отчётном периоде увеличились на +64,2% (г/г) до 838,3 тыс.

А вот что касается прогнозов лизинговых компаний, банков и автодилеров на вторую половину 2024 года, то они варьируются от умеренно оптимистичных до крайне негативных. Думаю, истина посередине, и мы можем ожидать небольшого замедления темпов роста.

🚛 В секторе грузовых автомобилей ожидается продолжение спада, обусловленного эффектом высокой базы и увеличением процентных ставок в экономике. Однако спрос на легковые автомобили и особенно на лёгкий коммерческий транспорт (LCV) останется стабильным. Рост в сегменте LCV будет поддерживаться развитием онлайн-торговли, которая требует от бизнеса расширения, для повышения эффективности.

💼 В условиях высокой конкуренции и растущих требований к качеству клиентов маржинальность лизингового бизнеса снижается. На этом фоне выигрывают те компании, которые умеют эффективно продавать дополнительные услуги. Справедливости ради нужно сказать, что у Европлана это получается довольно неплохо.

В свою очередь, повышение ключевой ставки ЦБ неизбежно повлечёт за собой рост проблемной задолженности среди банков и лизинговых компаний. Однако для последних это не всегда является негативным фактором, и сейчас попытаемся объяснить почему. Если возникает просрочка, то начисляется пеня, которая для лизинговой компании является источником сверхдохода. Если лизингополучатель продолжает игнорировать свои обязательства и не возвращается к графику платежей, лизингодатель имеет право изъять предмет лизинга и продать его, чтобы компенсировать свои расходы на приобретение данного имущества.

👉 Менеджмент Европлана (#LEAS) прогнозирует чистую прибыль в 2024 году в диапазоне 18-20 млрд руб. Если ориентироваться на середину диапазона, то компания сейчас торгуется с мультипликатором P/E=5,7х, что является самым высоким показателем среди компаний финансового сектора, и складывается ощущение, что стоимость акций Европлана сейчас всё-таки завышена. А потому для разумных долгосрочных покупок хотелось бы увидеть коррекцию по бумагам хотя бы в район 700-750 руб., который уже выглядит более интересным для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

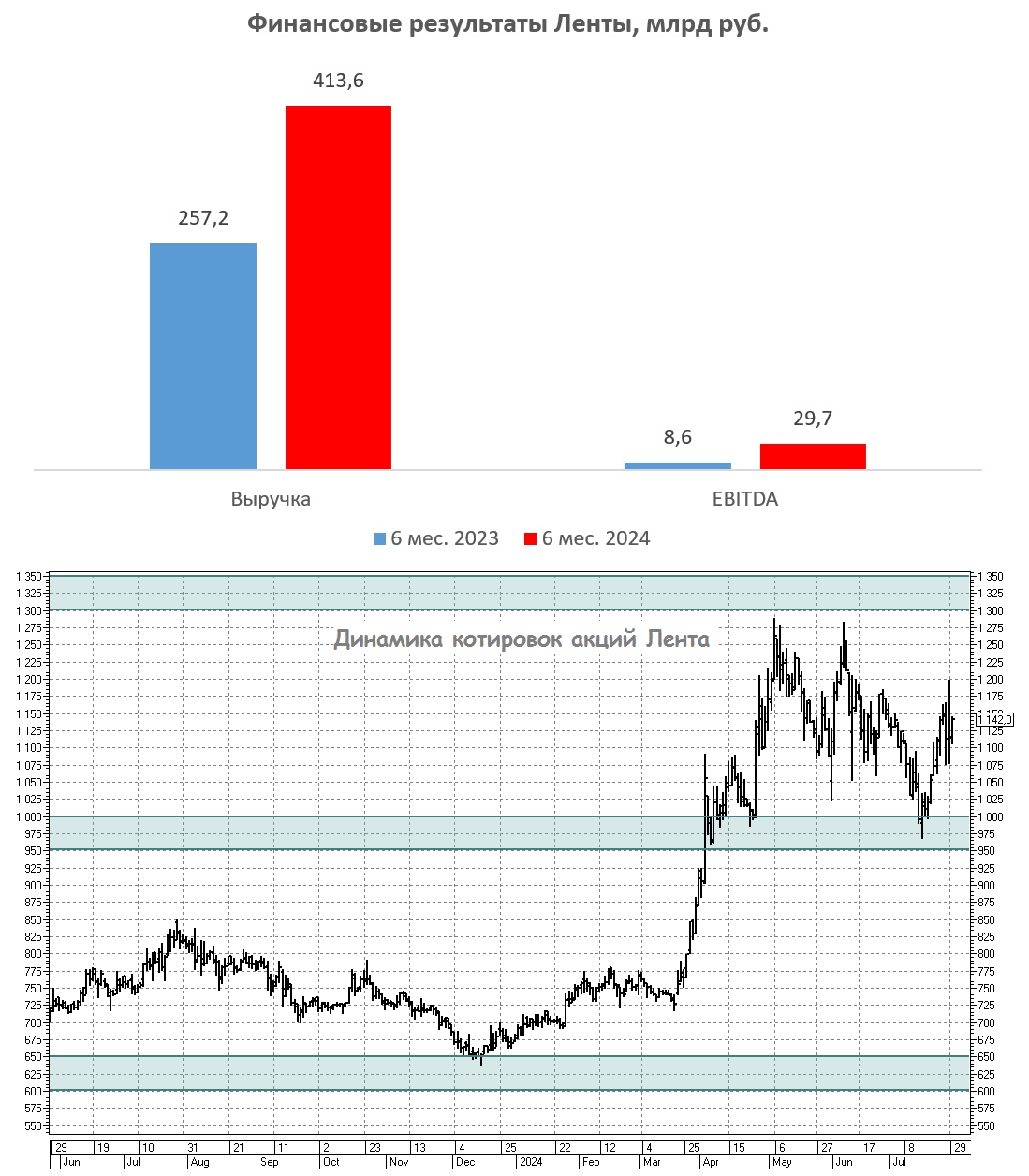

Монетка – ключ к успеху Ленты

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

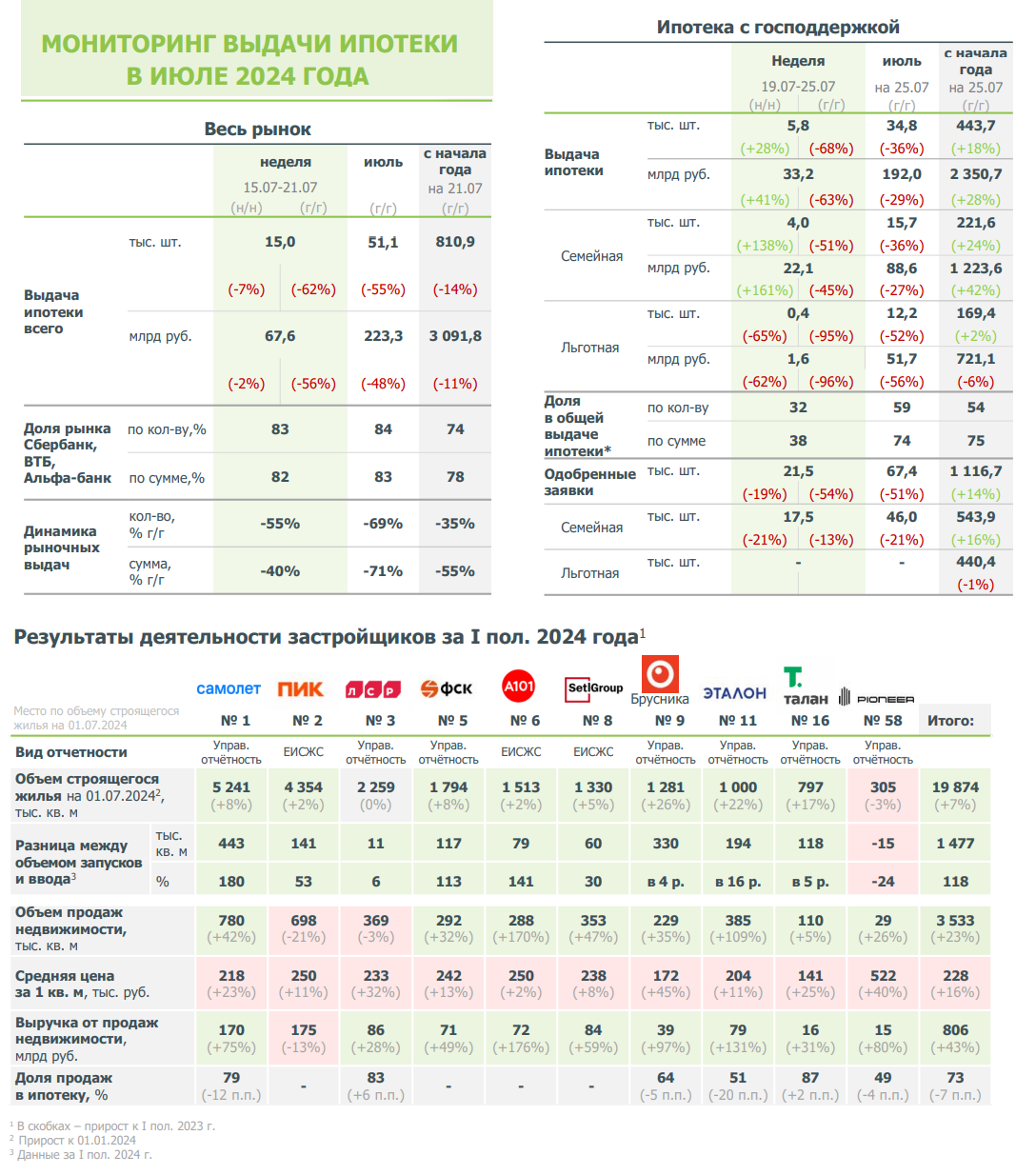

Ипотечное кредитование обрушилось в июле

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

{kind=link}

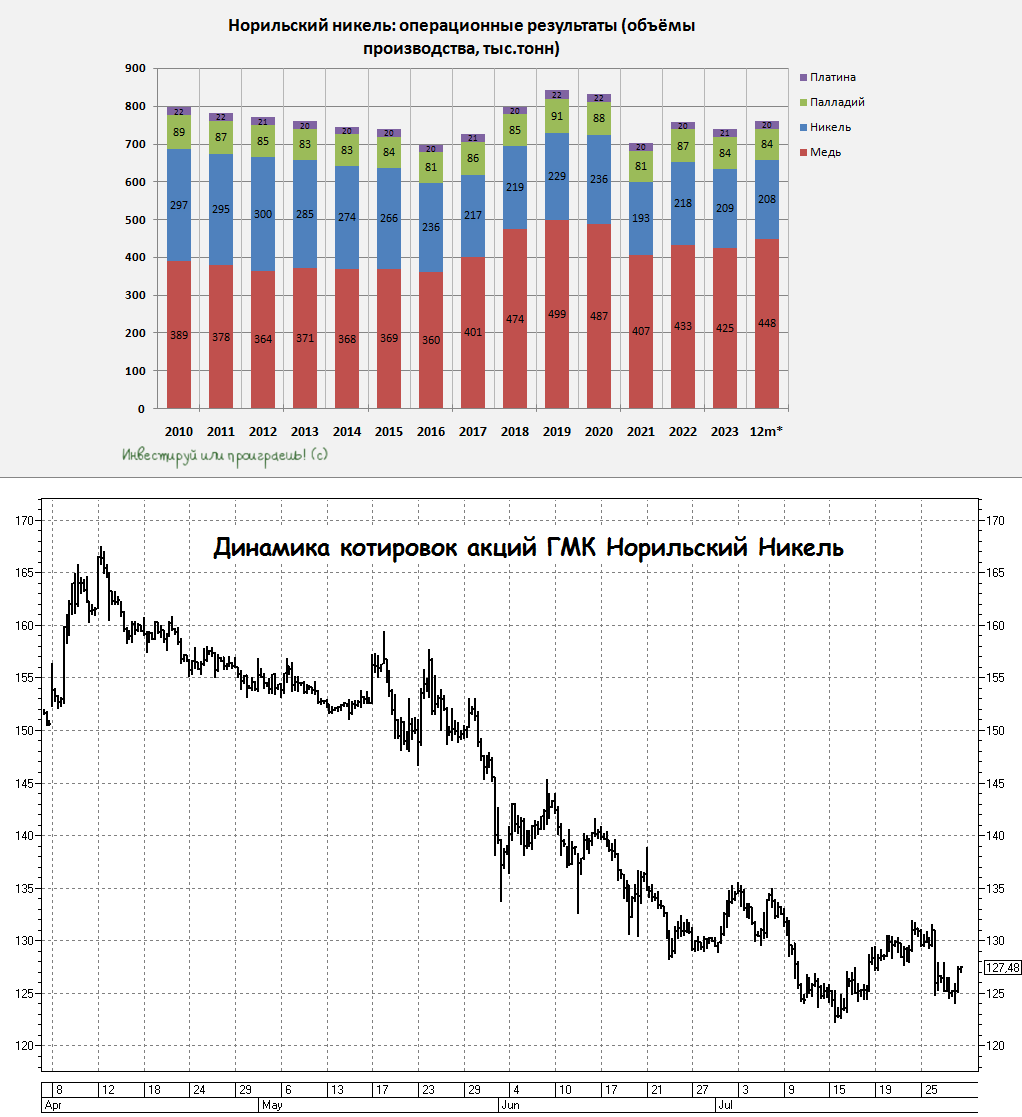

Вопрос без ответа: почему Норникель отказывается от прибыльного медного проекта?

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

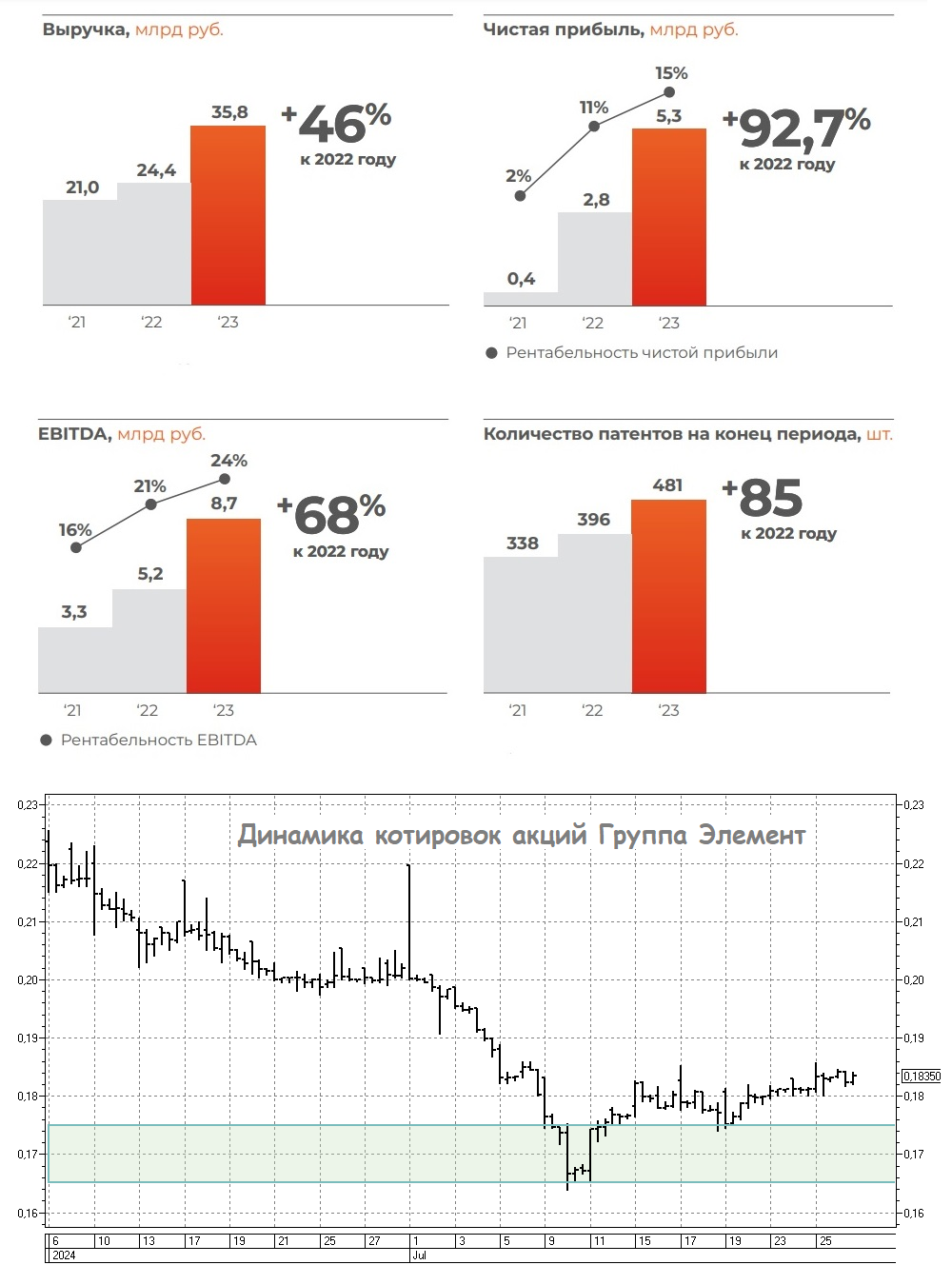

Российские власти предоставили Элементу кредит на индивидуальных условиях

💻 Сектор микроэлектроники, являющийся одним из ключевых приоритетов для российских властей, привлёк моё внимание свежей новостью: на днях Группа «Элемент» в рамках кластерной инвестиционной платформы получила кредит в размере 15 млрд руб. от государственного банка ВЭБ РФ, и эти средства в полном объёме будут направлены на финансирование проекта по созданию серийного производства компонентов силовой электроники.

Индивидуальные условия не раскрываются, но в компании отмечают, что «Элементу» будет комфортно обслуживать долг и продолжать инвестировать в развитие своего бизнеса (об этом мы ещё поговорим ниже). Помимо заёмных денег Группа «Элемент» планирует также инвестировать 4,5 млрд руб. собственных средств в этот проект.

💼 Как вы помните, компания в конце весны успешно провела IPO в формате cash-in, сумев тогда привлечь 15 млрд руб., и всего через пару месяцев после размещения эмитент направляет теперь привлечённые средства на развитие своего бизнеса. Производство компонентов силовой электроники является важным направлением для развития отечественной промышленности, особенно учитывая растущий спрос со стороны производителей электромобилей и скоростного электротранспорта, а также операторов крупных инфраструктурных проектов. И с 2022 года актуальность этого вопроса только растёт, т.к. государство по-прежнему уделяет большое внимание вопросам импортозамещения, без которого в новой реальности технологически сильную и независимую Россию просто не построить.

🇷🇺 Однако в нашей стране до сих пор нет ни одного предприятия, которое могло бы обеспечить достаточный объём выпуска продукции для удовлетворения растущего спроса. И именно этот новый проект «Элемента» станет первым в стране крупным серийным производством, с использованием современных технологий изготовления силовых устройств, который к концу десятилетия позволит закрыть до 70% потребности российского рынка в силовой электронике. Повышенный спрос на силовую электронику также наблюдается в дружественных юрисдикциях, что создаёт благоприятные условия для расширения экспортного потенциала Группы Элемент.

❗️ Ещё раз отмечу, что кредит от госкорпорации предоставляется на уникальных для промышленных предприятий условиях и позволит компании комфортно обслуживать долг и продолжать инвестировать в развитие своего бизнеса. В текущих экономических условиях, когда ЦБ повысил ключевую ставку до 18% и допускает возможность её дальнейшего увеличения, привлечение льготного финансирования становится критически важным конкурентным преимуществом для многих компаний, и Группа «Элемент» – яркий тому пример.

👉 Поэтому если вы хотите сделать ставку на импортозамещение, то к бумагам «Элемента» (#ELMT) стоит обязательно присмотреться. Как лидер отечественной микроэлектроники, компания активно поддерживается российскими властями, что открывает перед ней широкие перспективы для развития и увеличения рыночной доли. Тем более, складывается впечатление, что локальное дно на графике акций уже обозначено (16,5-17,5 коп.), а значит есть хорошая база для среднесрочного и долгосрочного роста и весьма неплохие инвестиционные перспективы.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💻 Сектор микроэлектроники, являющийся одним из ключевых приоритетов для российских властей, привлёк моё внимание свежей новостью: на днях Группа «Элемент» в рамках кластерной инвестиционной платформы получила кредит в размере 15 млрд руб. от государственного банка ВЭБ РФ, и эти средства в полном объёме будут направлены на финансирование проекта по созданию серийного производства компонентов силовой электроники.

Индивидуальные условия не раскрываются, но в компании отмечают, что «Элементу» будет комфортно обслуживать долг и продолжать инвестировать в развитие своего бизнеса (об этом мы ещё поговорим ниже). Помимо заёмных денег Группа «Элемент» планирует также инвестировать 4,5 млрд руб. собственных средств в этот проект.

💼 Как вы помните, компания в конце весны успешно провела IPO в формате cash-in, сумев тогда привлечь 15 млрд руб., и всего через пару месяцев после размещения эмитент направляет теперь привлечённые средства на развитие своего бизнеса. Производство компонентов силовой электроники является важным направлением для развития отечественной промышленности, особенно учитывая растущий спрос со стороны производителей электромобилей и скоростного электротранспорта, а также операторов крупных инфраструктурных проектов. И с 2022 года актуальность этого вопроса только растёт, т.к. государство по-прежнему уделяет большое внимание вопросам импортозамещения, без которого в новой реальности технологически сильную и независимую Россию просто не построить.

🇷🇺 Однако в нашей стране до сих пор нет ни одного предприятия, которое могло бы обеспечить достаточный объём выпуска продукции для удовлетворения растущего спроса. И именно этот новый проект «Элемента» станет первым в стране крупным серийным производством, с использованием современных технологий изготовления силовых устройств, который к концу десятилетия позволит закрыть до 70% потребности российского рынка в силовой электронике. Повышенный спрос на силовую электронику также наблюдается в дружественных юрисдикциях, что создаёт благоприятные условия для расширения экспортного потенциала Группы Элемент.

❗️ Ещё раз отмечу, что кредит от госкорпорации предоставляется на уникальных для промышленных предприятий условиях и позволит компании комфортно обслуживать долг и продолжать инвестировать в развитие своего бизнеса. В текущих экономических условиях, когда ЦБ повысил ключевую ставку до 18% и допускает возможность её дальнейшего увеличения, привлечение льготного финансирования становится критически важным конкурентным преимуществом для многих компаний, и Группа «Элемент» – яркий тому пример.

👉 Поэтому если вы хотите сделать ставку на импортозамещение, то к бумагам «Элемента» (#ELMT) стоит обязательно присмотреться. Как лидер отечественной микроэлектроники, компания активно поддерживается российскими властями, что открывает перед ней широкие перспективы для развития и увеличения рыночной доли. Тем более, складывается впечатление, что локальное дно на графике акций уже обозначено (16,5-17,5 коп.), а значит есть хорошая база для среднесрочного и долгосрочного роста и весьма неплохие инвестиционные перспективы.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

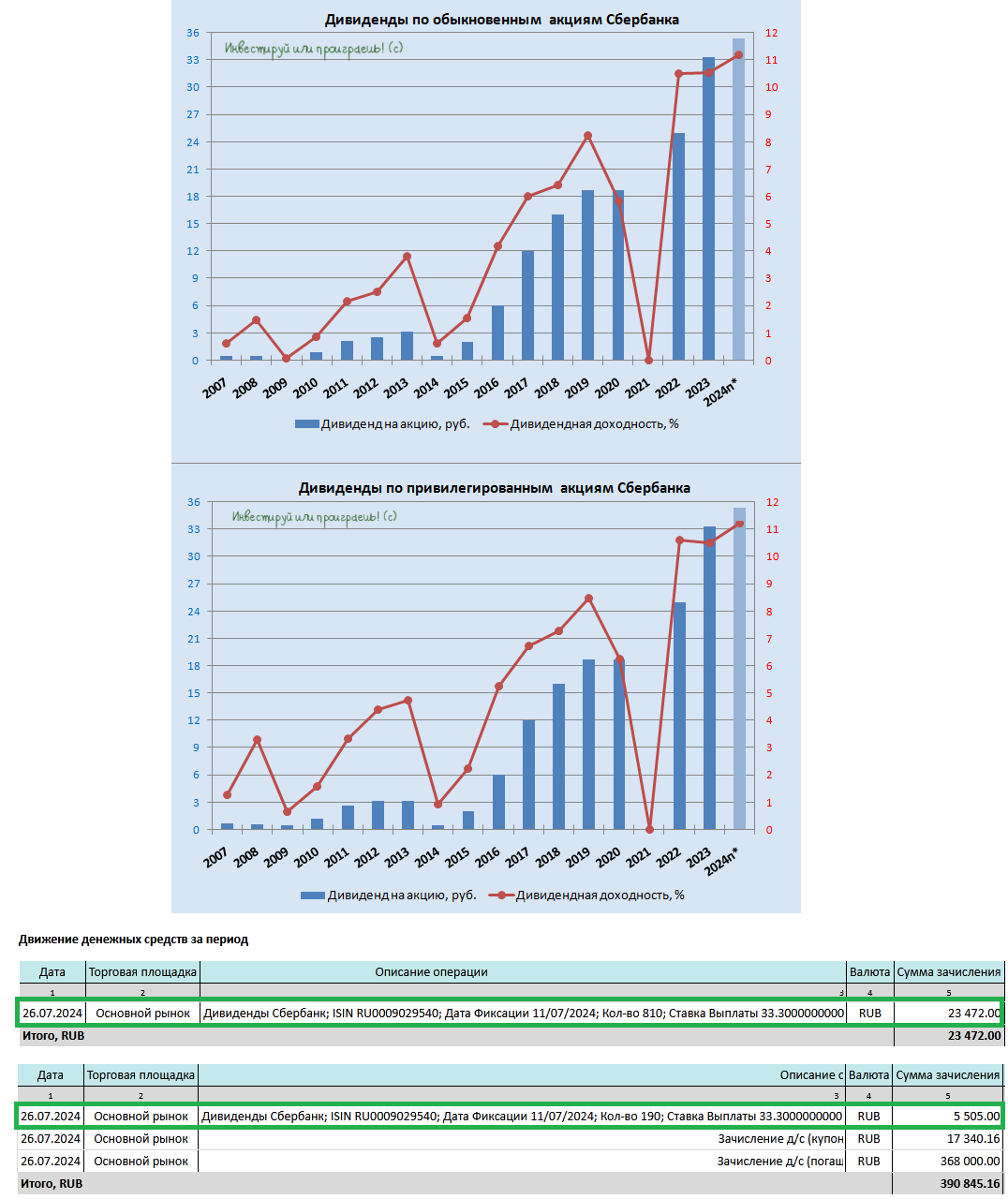

Сбер: дивидендный герой

💰 Пришли мне, наконец, дивиденды от Сбера, и я решил написать этот философский инвестиционный пост. Вот за что мне нравится инвестиционный кейс Сбера, так это в первую очередь за стабильные, прогнозируемые и растущие из года в год дивиденды! Ещё в конце апреля Наблюдательный совет Сбера анонсировал рекордные выплаты за 2023 год в размере 33,3 руб. на одну обыкновенную и привилегированную акцию (ДД=11,2%), и таким образом, второй год подряд в акциях госбанка наблюдается двузначная ДД, что не может не радовать.

💼 В общей сложности сумма дивидендных выплат акционерам составила по итогам прошлого года 750 млрд руб., что эквивалентно ровно половине чистой прибыли банка. Банк строго придерживается своей дивидендной политики, благодаря чему мы с вами ещё после публикации годовой финансовой отчётности точно смогли посчитать ожидаемый размер выплат, и попадание оказалось с точностью до копейки.

Учитывая, что трёхлетняя стратегия развития Сбера предусматривает поддержание рентабельности капитала не менее 22%, можно ожидать ежегодного роста дивидендов и дальше. В частности, по итогам 2024 года мы закладываем дивиденд в размере около 35 руб., и это тоже сулит двузначную ДД по текущим котировкам.

💵 Почему владеть акциями сильных с финансовой точки зрения компаний это правильно?

Объясняю на примере Сбера: в виде дивидендов я получил на этой неделе почти 30 тыс. руб. (радостный скрин ниже), ну разве это не приятная ежегодная прибавка к моему семейному бюджету? Вполне! А если ежегодно реинвестировать эти полученные дивы, снова покупая на них очередную порцию акций Сбера, то ваша доля в российском банке №1 будет с каждым годом только расти, а вместе с этим и ваш дивидендный доход! По крайней мере, я так и делаю на протяжении своей долгой инвестиционной карьеры, и вам тоже советую! И тогда будьте уверены, что на длинном временном горизонте сложный процент сделает для вас настоящее чудо!

Если посмотреть на этот дивидендный вопрос ещё глубже, то можно даже сказать, что Сбер через дивиденды делает счастливых обладателей акций чуть богаче и чуть счастливее, а частные инвесторы фактически инвестируют в своё будущее и будущее своих детей, направляя эти деньги обратно в российскую экономику (через покупки в супермаркетах, путешествия и другие повседневные траты). Уж извините меня за такую лирику.

👉 В общем, всех акционеров Сбера (#SBER #SBERP) искренне поздравляю с полученными дивидендами за 2023 год. Ну и, конечно же, не стоим на месте и продолжаем вместе с вами и дальше покорять новые инвестиционные высоты!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💰 Пришли мне, наконец, дивиденды от Сбера, и я решил написать этот философский инвестиционный пост. Вот за что мне нравится инвестиционный кейс Сбера, так это в первую очередь за стабильные, прогнозируемые и растущие из года в год дивиденды! Ещё в конце апреля Наблюдательный совет Сбера анонсировал рекордные выплаты за 2023 год в размере 33,3 руб. на одну обыкновенную и привилегированную акцию (ДД=11,2%), и таким образом, второй год подряд в акциях госбанка наблюдается двузначная ДД, что не может не радовать.

💼 В общей сложности сумма дивидендных выплат акционерам составила по итогам прошлого года 750 млрд руб., что эквивалентно ровно половине чистой прибыли банка. Банк строго придерживается своей дивидендной политики, благодаря чему мы с вами ещё после публикации годовой финансовой отчётности точно смогли посчитать ожидаемый размер выплат, и попадание оказалось с точностью до копейки.

Учитывая, что трёхлетняя стратегия развития Сбера предусматривает поддержание рентабельности капитала не менее 22%, можно ожидать ежегодного роста дивидендов и дальше. В частности, по итогам 2024 года мы закладываем дивиденд в размере около 35 руб., и это тоже сулит двузначную ДД по текущим котировкам.

💵 Почему владеть акциями сильных с финансовой точки зрения компаний это правильно?

Объясняю на примере Сбера: в виде дивидендов я получил на этой неделе почти 30 тыс. руб. (радостный скрин ниже), ну разве это не приятная ежегодная прибавка к моему семейному бюджету? Вполне! А если ежегодно реинвестировать эти полученные дивы, снова покупая на них очередную порцию акций Сбера, то ваша доля в российском банке №1 будет с каждым годом только расти, а вместе с этим и ваш дивидендный доход! По крайней мере, я так и делаю на протяжении своей долгой инвестиционной карьеры, и вам тоже советую! И тогда будьте уверены, что на длинном временном горизонте сложный процент сделает для вас настоящее чудо!

Если посмотреть на этот дивидендный вопрос ещё глубже, то можно даже сказать, что Сбер через дивиденды делает счастливых обладателей акций чуть богаче и чуть счастливее, а частные инвесторы фактически инвестируют в своё будущее и будущее своих детей, направляя эти деньги обратно в российскую экономику (через покупки в супермаркетах, путешествия и другие повседневные траты). Уж извините меня за такую лирику.

👉 В общем, всех акционеров Сбера (#SBER #SBERP) искренне поздравляю с полученными дивидендами за 2023 год. Ну и, конечно же, не стоим на месте и продолжаем вместе с вами и дальше покорять новые инвестиционные высоты!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Рентал ПРО: вне зоны турбулентности

📈 Пока весь российский рынок акций находится под давлением, на фоне жёсткой денежно-кредитной политики ЦБ и высокой ключевой ставки, инвестиционные паи ЗПИФ "Рентал ПРО" чувствуют себя весьма неплохо, по-прежнему торгуясь выше цены размещения, и к настоящему моменту уже радуя доходностью выше 30% годовых (с учётом прироста биржевой цены и объявленных вчера июльских выплат в размере 9,96 руб. на пай).

Моё мнение за минувшие пару месяцев нисколько не изменилось, и для квалифицированных инвесторов я по-прежнему считаю инвестиционный кейс «Рентал ПРО» (RU000A108157) перспективным и интересным:

✅ Долгосрочные инвесторы найдут здесь возможность для диверсификации своего инвестиционного портфеля

✅ Краткосрочные инвесторы могут использовать данные паи для того, чтобы пересидеть турбулентный период на фондовом рынке.

👉 С учётом того, что бумаги сейчас по-прежнему торгуются чуть выше цены размещения, у вас есть прекрасная возможность прикупить их в свой портфель. Тем более, что выплата дохода инвесторам осуществляется ежемесячно, с самого первого месяца существования этого фонда! Если вы квалифицированный инвестор, то стоит обратить внимание на эти бумаги, ну а если вы до сих пор не квал - самое время задуматься о его получении, пока ЦБ не ужесточил требования (хотя грозится уже давно).

Рассказываю самый простой способ получить квала: вам нужен торговый оборот на сумму 6 млн руб. в течение последних 12 месяцев. Если у вас есть ИИС и брокерский счет, то учитывается совокупный оборот по всем счетам. В обороте учитываются сделки по фондам денежного рынка, поэтому совершая сделки купли/продажи по данному инструменту вы можете быстро наторговать необходимый объём с минимальными комиссионными издержками.

❤️ Ставьте лайк под этим постом, любите российский фондовый рынок и покупайте в свой портфель акции тех компаний, бизнес которых вам максимально понятен!

© Инвестируй или проиграешь

📈 Пока весь российский рынок акций находится под давлением, на фоне жёсткой денежно-кредитной политики ЦБ и высокой ключевой ставки, инвестиционные паи ЗПИФ "Рентал ПРО" чувствуют себя весьма неплохо, по-прежнему торгуясь выше цены размещения, и к настоящему моменту уже радуя доходностью выше 30% годовых (с учётом прироста биржевой цены и объявленных вчера июльских выплат в размере 9,96 руб. на пай).

Моё мнение за минувшие пару месяцев нисколько не изменилось, и для квалифицированных инвесторов я по-прежнему считаю инвестиционный кейс «Рентал ПРО» (RU000A108157) перспективным и интересным:

✅ Долгосрочные инвесторы найдут здесь возможность для диверсификации своего инвестиционного портфеля

✅ Краткосрочные инвесторы могут использовать данные паи для того, чтобы пересидеть турбулентный период на фондовом рынке.

👉 С учётом того, что бумаги сейчас по-прежнему торгуются чуть выше цены размещения, у вас есть прекрасная возможность прикупить их в свой портфель. Тем более, что выплата дохода инвесторам осуществляется ежемесячно, с самого первого месяца существования этого фонда! Если вы квалифицированный инвестор, то стоит обратить внимание на эти бумаги, ну а если вы до сих пор не квал - самое время задуматься о его получении, пока ЦБ не ужесточил требования (хотя грозится уже давно).

Рассказываю самый простой способ получить квала: вам нужен торговый оборот на сумму 6 млн руб. в течение последних 12 месяцев. Если у вас есть ИИС и брокерский счет, то учитывается совокупный оборот по всем счетам. В обороте учитываются сделки по фондам денежного рынка, поэтому совершая сделки купли/продажи по данному инструменту вы можете быстро наторговать необходимый объём с минимальными комиссионными издержками.

❤️ Ставьте лайк под этим постом, любите российский фондовый рынок и покупайте в свой портфель акции тех компаний, бизнес которых вам максимально понятен!

© Инвестируй или проиграешь

{kind=link}

На наш рынок снова пришла грусть

📉 Российский рынок акций провожает текущую рабочую неделю в грустном настроении, а индекс Мосбиржи (#micex) снова находится в полушаге от обновления своих 12-месячных минимумов. Хотя откуда взяться позитиву, когда неделю назад ЦБ поднял ключевую ставку с 16% до 18%, ещё больше отбив охоту на рискованные активы и всё больше склоняя частных инвесторов к покупке облигаций и фондов денежного рынка.

Кстати, после позавчерашних данных о том, что годовая инфляция в РФ по состоянию на 29 июля снизилась с 9,07% до 8,99%, облигационный рынок, наоборот, получил хорошую поддержку, а индекс российских гособлигаций RGBI с 28-месячных минимумов в районе 103 пункта уже отскочил выше 105 пунктов.

🤔 И что-то мне подсказывает, что ЦБ всё-таки перестарался в прошлую пятницу...ведь вполне можно было ограничиться ростом "ключа" до 17%, и тогда я бы оказался прав в своих прогнозах. Но зато если теперь динамика инфляции стабилизируется, то можно будет осторожно начинать мечтать о том, что выше 18% ставка не пойдёт. Правда, пока об этом говорить ещё очень рано, инфляционных факторов в российской экономике по-прежнему хоть отбавляй (чего стоит только фактор СВО), поэтому продолжаем наблюдать дальше за развитием ситуации.

🗓 Напомню, следующее заседание ЦБ по ключевой ставке запланировано 13 сентября 2024 года.

❤️ Хороших вам выходных, друзья! Проведите их с пользой и успейте отдохнуть!

© Инвестируй или проиграешь

📉 Российский рынок акций провожает текущую рабочую неделю в грустном настроении, а индекс Мосбиржи (#micex) снова находится в полушаге от обновления своих 12-месячных минимумов. Хотя откуда взяться позитиву, когда неделю назад ЦБ поднял ключевую ставку с 16% до 18%, ещё больше отбив охоту на рискованные активы и всё больше склоняя частных инвесторов к покупке облигаций и фондов денежного рынка.

Кстати, после позавчерашних данных о том, что годовая инфляция в РФ по состоянию на 29 июля снизилась с 9,07% до 8,99%, облигационный рынок, наоборот, получил хорошую поддержку, а индекс российских гособлигаций RGBI с 28-месячных минимумов в районе 103 пункта уже отскочил выше 105 пунктов.

🤔 И что-то мне подсказывает, что ЦБ всё-таки перестарался в прошлую пятницу...ведь вполне можно было ограничиться ростом "ключа" до 17%, и тогда я бы оказался прав в своих прогнозах. Но зато если теперь динамика инфляции стабилизируется, то можно будет осторожно начинать мечтать о том, что выше 18% ставка не пойдёт. Правда, пока об этом говорить ещё очень рано, инфляционных факторов в российской экономике по-прежнему хоть отбавляй (чего стоит только фактор СВО), поэтому продолжаем наблюдать дальше за развитием ситуации.

🗓 Напомню, следующее заседание ЦБ по ключевой ставке запланировано 13 сентября 2024 года.

❤️ Хороших вам выходных, друзья! Проведите их с пользой и успейте отдохнуть!

© Инвестируй или проиграешь

{kind=link}

Globaltrans стоит недорого, но есть ли драйверы для роста?

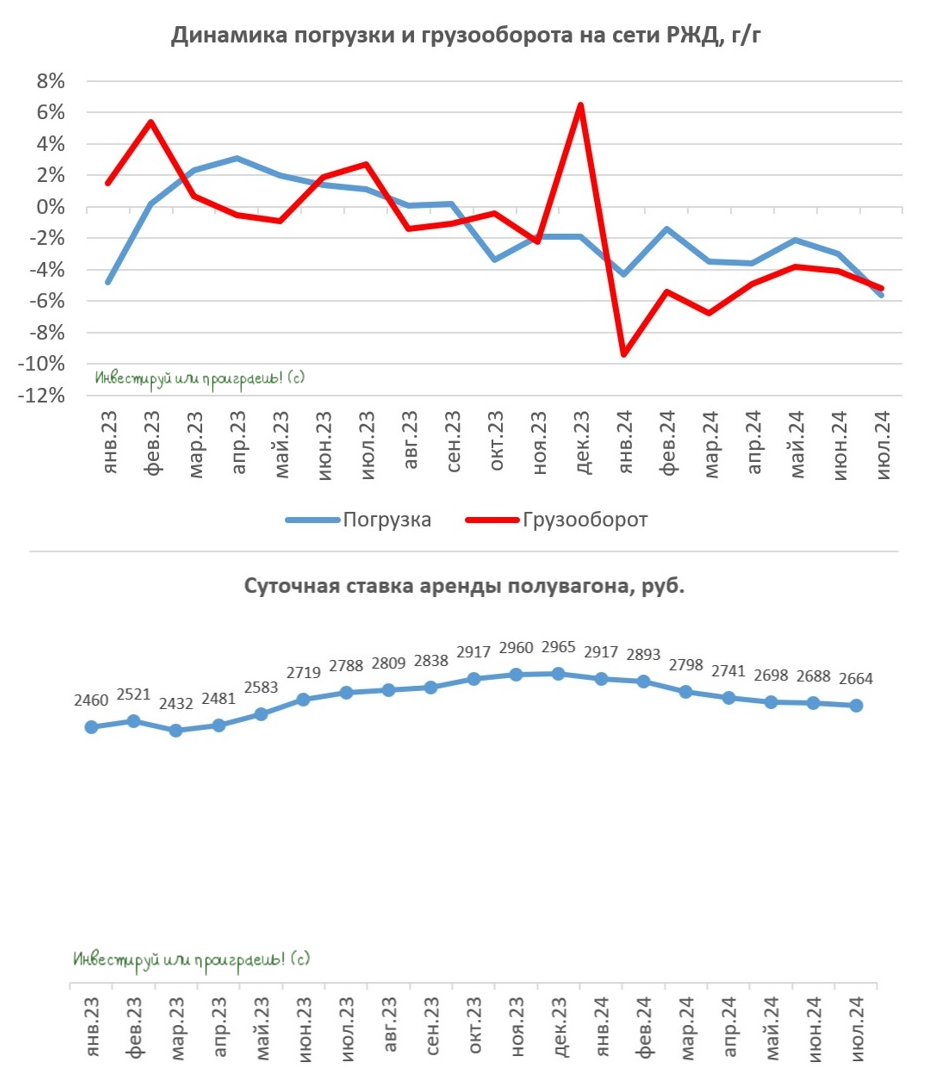

🚂 РЖД представила на днях июльскую статистику по ж/д перевозкам, поэтому предлагаю традиционно заглянуть и проанализировать опубликованные цифры.

📉 Погрузка во второй летний месяц сократилась на -5,6% (г/г) до 97,4 млн тонн, что во многом обусловлено снижением перевозки угля.

Это коррелирует с прогнозами Комиссии Госсовета по энергетике, согласно которым ожидается, что угольная отрасль России может столкнуться с убытками в размере 450 млрд руб. к концу 2024 года, и это связано с целым рядом факторов, включая снижение цен на уголь, уменьшение объёмов экспорта, увеличение затрат на логистику и рост расходов на обслуживание кредитов.

Экспорт угля падает двузначными темпами, однако отгрузки коксующегося угля снижаются менее заметно, чем энергетического угля - хоть какие-то обнадёживающие новости для Мечела (#MTLR) и Распадской (#RASP) на этом мрачном фоне, хотя судя по котировкам акций этих двух компаний позитив здесь отсутствует напрочь.

📉 С 1 августа в России вновь вступает в силу запрет на экспорт бензина, который будет действовать ровно месяц, вплоть до 31 августа. По информации Минэнерго, также планируется ограничение вывоза бензина из страны в сентябре и октябре. В связи с этим, помимо ожидаемого значительного сокращения погрузки угля в ближайшие месяцы, на РЖД также прогнозируется снижение объёмов погрузки нефтепродуктов.

📉 Что касается грузооборота, то он сократился у РЖД в июле на -5,2% (г/г) до 208,6 млрд тарифных тонно-км. Данный показатель хорошо коррелирует с доходами ж/д операторов, и он снижается седьмой месяц подряд.

❗️Хуже того, грузовые вагоны находятся в движении всего лишь 16% времени, что является самым низким показателем за последние 14 лет! Вы только взгляните на эту печальную статистику: около 47% времени тратится на погрузку, а еще 35% времени вагоны проводят на технических станциях. Математика - жуть!

📉 На этом фоне продолжают снижаться и суточные ставки аренды полувагонов, которые по свежим данным от RailCommerceв июле достигли отметки в 2664 руб., что на -4,4% (г/г) ниже аналогичного показателя прошлого года. Это уже второй месяц подряд, когда наблюдается отрицательная динамика ставок аренды, и пока нет явных признаков изменения этой тенденции.

👉 В общем с большой осторожностью ждём полугодовую финансовую отчётность Globaltrans, которую компания обычно публикует в конце августа. Наверняка мы увидим сокращение грузооборота компании, однако высокие арендные ставки должны будут компенсировать это падение.

А вот вторая половина текущего года будет негативной для компании, ведь грузооборот на сети РЖД сокращается, а арендные ставки продолжают плавно снижаться. Однако даже с учётом слабой рыночной конъюнктуры компания торгуется с мультипликатором EV/EBITDA менее 2х, что является низким значением для отрасли ж/д перевозок.