📉 Очередной чёрный четверг на российском фондовом рынке после вчерашних новостей и очередные возможности для инвестиций!

Спешить, конечно, не надо в принятии инвестиционных решений, но внимательность к фондовому рынку в эти дни, безусловно, нужно увеличить, чтобы не пропустить интересные возможности.

Ну а пока старт торгов выглядит примерно так...

© Инвестируй или проиграешь

Спешить, конечно, не надо в принятии инвестиционных решений, но внимательность к фондовому рынку в эти дни, безусловно, нужно увеличить, чтобы не пропустить интересные возможности.

Ну а пока старт торгов выглядит примерно так...

© Инвестируй или проиграешь

Инвестируй или проиграешь | Юрий Козлов

❓Зона поддержки 3200-3300 пунктов по индексу Мосбиржи устоит?

👆👆 Очередное подтверждение того, что на рынке зачастую правым оказывается меньшинство, а не большинство.

📊 31% из проголосовавших пару недель назад в нашем опросе оказались правы, что поддержка 3200 пунктов по индексу Мосбиржи всё-таки не устоит... И она действительно не устояла.

📉📈 Что касается сегодняшних торгов, то в моменте индекс Мосбиржи опускался даже ниже 3050 пунктов, однако сейчас пытается найти поддержку чуть выше уровня 3100 пунктов. Но расслабляться рано: впереди 26 июля, очередное заседание ЦБ и очередные интриги по поводу ключевой ставки. Если вдруг ЦБ действительно решит повысить ключ, но на фондовых рынках снова польётся чья-то кровь...

© Инвестируй или проиграешь

📊 31% из проголосовавших пару недель назад в нашем опросе оказались правы, что поддержка 3200 пунктов по индексу Мосбиржи всё-таки не устоит... И она действительно не устояла.

📉📈 Что касается сегодняшних торгов, то в моменте индекс Мосбиржи опускался даже ниже 3050 пунктов, однако сейчас пытается найти поддержку чуть выше уровня 3100 пунктов. Но расслабляться рано: впереди 26 июля, очередное заседание ЦБ и очередные интриги по поводу ключевой ставки. Если вдруг ЦБ действительно решит повысить ключ, но на фондовых рынках снова польётся чья-то кровь...

© Инвестируй или проиграешь

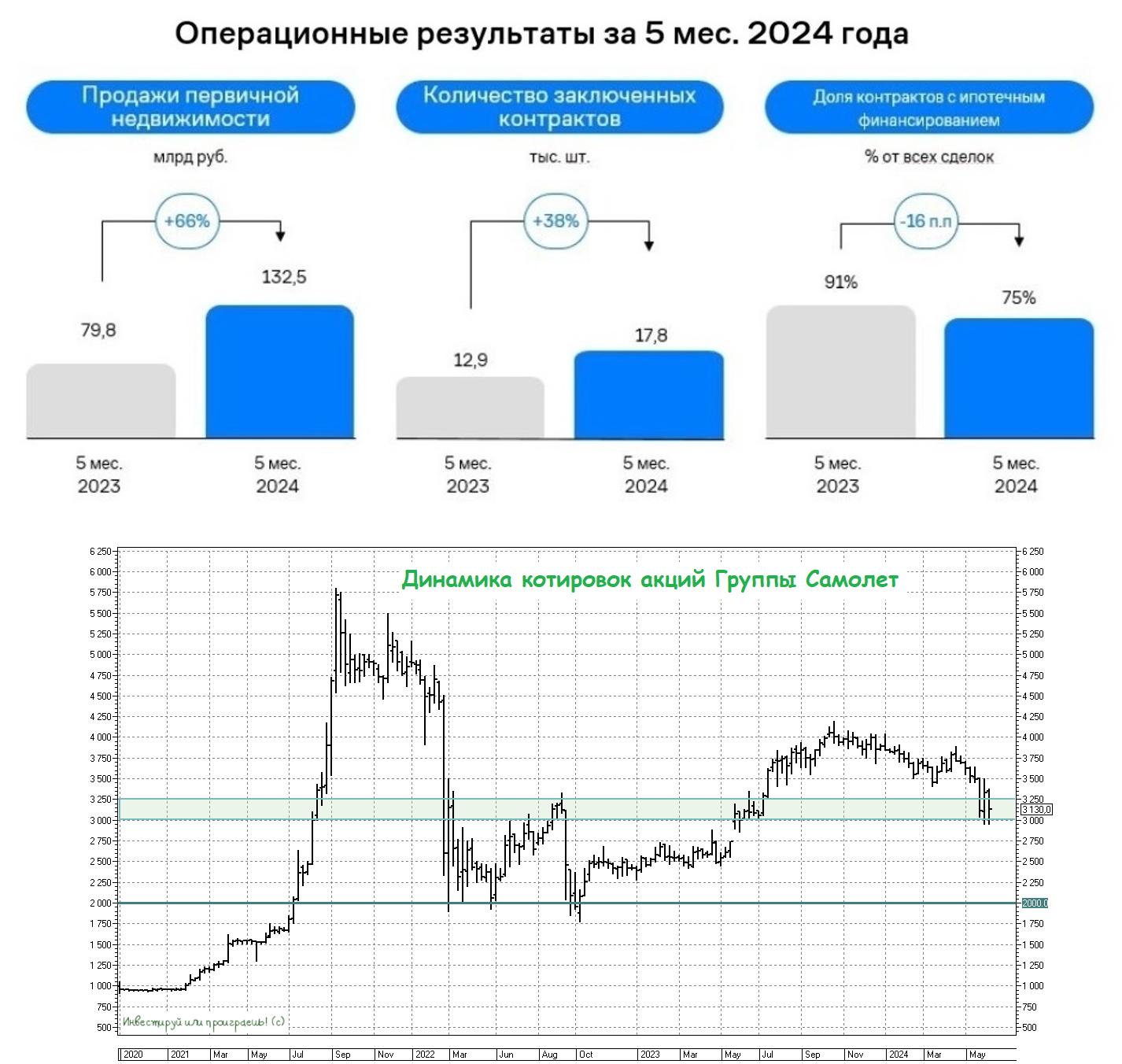

Самолёт укрепляет позиции

🏗 Группа Самолет представила сегодня свои операционные результаты за январь–май 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Итак, из этой отчётности мы видим, что продажи недвижимости по итогам первых 5 месяцев текущего года выросли на +66% (г/г) до 132,5 млрд руб. Этот успех обусловлен как активным развитием бизнеса в ключевых регионах присутствия, так и увеличением средней стоимости квадратного метра жилья - эти два фактора очень гармонично наложились друг на друга и оказали позитивный комбинированный эффект.

Здесь важно отметить, что Самолет по-прежнему нацелен на дальнейшую региональную экспансию, и в планах менеджмента запустить больше 40 новых проектов в разных регионах страны до конца следующего года.

🏙 Доля контрактов, заключённых с участием ипотечных средств, у Самолета составила 75%. При этом наибольшим спросом у клиентов пользуется семейная ипотека, срок действия которой был продлён до 2030 года. Что, в свою очередь, даёт девелоперам возможность уверенно планировать строительство новых объектов.

В прошлом решения о продлении льготных ипотечных программ принимались властями на период от одного до двух лет, что создавало сложности для компаний при планировании бизнес-процессов. Сейчас же горизонт на ближайшие 5-6 лет выглядит куда более определённо, и это связано с тем, что девелоперский цикл, начиная от получения разрешения на строительство и заканчивая вводом жилья в эксплуатацию, обычно занимает как раз около пяти лет. Так что всё логично и объяснимо.

🤵♂️ «Позиционирование в наиболее устойчивом сегменте рынка – массовом доступном жилье, привлекательное ценообразование и наше уникальное торговое предложение позволяют нам стабильно увеличивать продажи, несмотря на сохранение ипотечных ставок на высоком уровне», - поведал генеральный директор Группы Андрей Иваненко.

💼 Теперь что касается текущей инвестиционной привлекательности Группы Самолет. Во второй половине мая международная компания Commonwealth Partnership провела независимую оценку активов компании, которая превысила 1 трлн руб., и это при текущей рыночной капитализации всего в 193 млрд руб!

В эту сумму входит крупнейший в стране земельный банк, стоимость самого бренда, а также цифровые бизнесы компании. На последнем пункте хочется остановиться поподробнее, поскольку один из проектов компании — proptech-сервис Самолет Плюс планируется вывести на IPO в среднесрочной перспективе, что может стать одним из драйверов роста капитализации Самолета.

👉 Среди всех публичных застройщиков и девелоперов бизнес-модель Самолета (#SMLT), на мой взгляд, является одной из самых амбициозных и перспективных. Не случайно компания показывает впечатляющие темпы роста в последние годы и растёт быстрее своих отечественных конкурентов, а также готовит к выходу на IPO дочерние бизнесы и имеет амбициозную Стратегию развития, которая предполагает увеличение продаж недвижимости с 1,5 до 7-9 млн м² в течение ближайших 5 лет.

С учётом того, что на российском фондовом рынке представлено ограниченное количество быстрорастущих компаний, к акциям Самолета однозначно стоит присмотреться! Особенно по сегодняшним котировкам, которые скорректировались в район мощной зоны поддержки 3000+ руб. и являются очень аппетитными для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и выбирайте в свой инвестиционный портфель лидеров из каждого сектора. Это позволит вам на длинном отрезке оказаться успешнее большинства рядовых инвесторов.

© Инвестируй или проиграешь

🏗 Группа Самолет представила сегодня свои операционные результаты за январь–май 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Итак, из этой отчётности мы видим, что продажи недвижимости по итогам первых 5 месяцев текущего года выросли на +66% (г/г) до 132,5 млрд руб. Этот успех обусловлен как активным развитием бизнеса в ключевых регионах присутствия, так и увеличением средней стоимости квадратного метра жилья - эти два фактора очень гармонично наложились друг на друга и оказали позитивный комбинированный эффект.

Здесь важно отметить, что Самолет по-прежнему нацелен на дальнейшую региональную экспансию, и в планах менеджмента запустить больше 40 новых проектов в разных регионах страны до конца следующего года.

🏙 Доля контрактов, заключённых с участием ипотечных средств, у Самолета составила 75%. При этом наибольшим спросом у клиентов пользуется семейная ипотека, срок действия которой был продлён до 2030 года. Что, в свою очередь, даёт девелоперам возможность уверенно планировать строительство новых объектов.

В прошлом решения о продлении льготных ипотечных программ принимались властями на период от одного до двух лет, что создавало сложности для компаний при планировании бизнес-процессов. Сейчас же горизонт на ближайшие 5-6 лет выглядит куда более определённо, и это связано с тем, что девелоперский цикл, начиная от получения разрешения на строительство и заканчивая вводом жилья в эксплуатацию, обычно занимает как раз около пяти лет. Так что всё логично и объяснимо.

🤵♂️ «Позиционирование в наиболее устойчивом сегменте рынка – массовом доступном жилье, привлекательное ценообразование и наше уникальное торговое предложение позволяют нам стабильно увеличивать продажи, несмотря на сохранение ипотечных ставок на высоком уровне», - поведал генеральный директор Группы Андрей Иваненко.

💼 Теперь что касается текущей инвестиционной привлекательности Группы Самолет. Во второй половине мая международная компания Commonwealth Partnership провела независимую оценку активов компании, которая превысила 1 трлн руб., и это при текущей рыночной капитализации всего в 193 млрд руб!

В эту сумму входит крупнейший в стране земельный банк, стоимость самого бренда, а также цифровые бизнесы компании. На последнем пункте хочется остановиться поподробнее, поскольку один из проектов компании — proptech-сервис Самолет Плюс планируется вывести на IPO в среднесрочной перспективе, что может стать одним из драйверов роста капитализации Самолета.

👉 Среди всех публичных застройщиков и девелоперов бизнес-модель Самолета (#SMLT), на мой взгляд, является одной из самых амбициозных и перспективных. Не случайно компания показывает впечатляющие темпы роста в последние годы и растёт быстрее своих отечественных конкурентов, а также готовит к выходу на IPO дочерние бизнесы и имеет амбициозную Стратегию развития, которая предполагает увеличение продаж недвижимости с 1,5 до 7-9 млн м² в течение ближайших 5 лет.

С учётом того, что на российском фондовом рынке представлено ограниченное количество быстрорастущих компаний, к акциям Самолета однозначно стоит присмотреться! Особенно по сегодняшним котировкам, которые скорректировались в район мощной зоны поддержки 3000+ руб. и являются очень аппетитными для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и выбирайте в свой инвестиционный портфель лидеров из каждого сектора. Это позволит вам на длинном отрезке оказаться успешнее большинства рядовых инвесторов.

© Инвестируй или проиграешь

{kind=link}

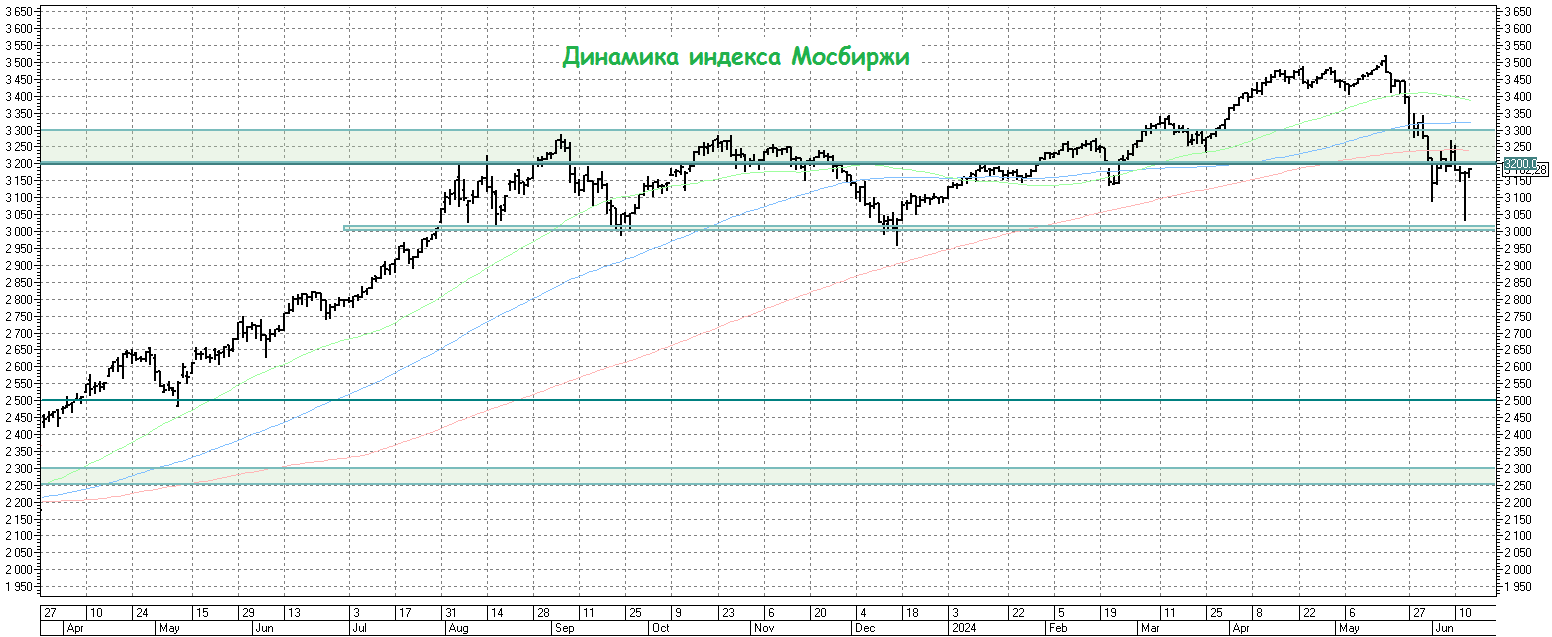

Индекс Мосбиржи: неопределённость сохраняется

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}

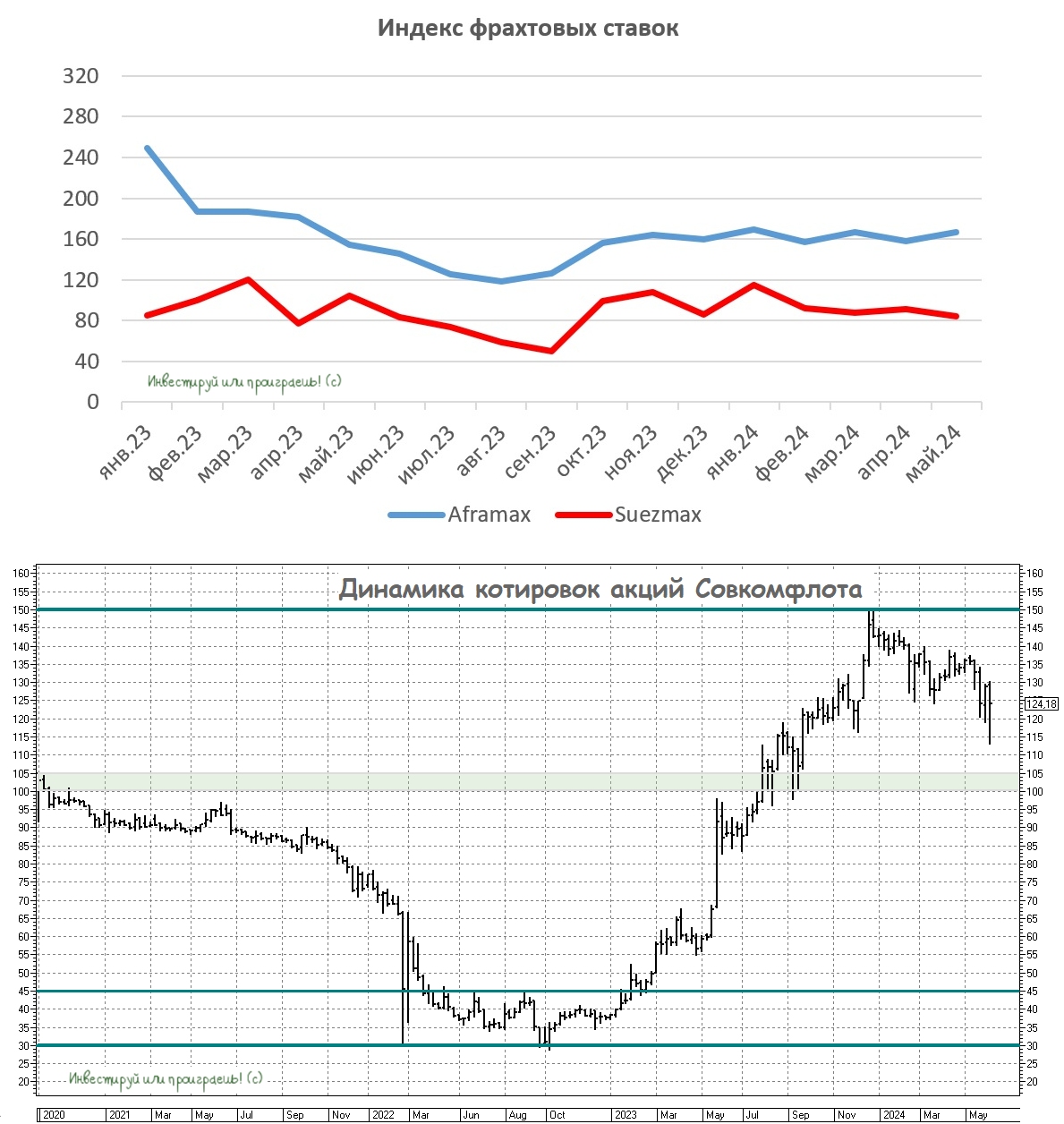

Совкомфлот: ожидания и реальность

📓Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за май, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок. А потому предлагаю на основе этой информации традиционно оценить вместе с вами перспективы Совкомфлота в среднесрочной перспективе.

Итак, из представленных в релизе цифр можно увидеть, что фрахтовые ставки на танкеры Aframax и Suezmax в последний месяц весны продемонстрировали разнонаправленную динамику: первый показатель вырос в годовом выражении на +8,4% (г/г), в то время как второй сократился на -19,2% (г/г) по сравнению с маем 2023 года.

📉 Поскольку Совкомфлот уже отчитался за 1 кв. 2024 года, нас в первую очередь интересуют результаты апреля-мая, и по итогам этих двух весенних месяцев оба типа ставок в среднем снизились на -3% (г/г), что в первую очередь обусловлено увеличением предложения флота на мировом рынке морских перевозок. При этом важно отметить, что поставки судов по всему миру и всех классов в 1 кв. 2024 года достигли 7-летнего максимума, что напрямую связано с активным производством в Китае.

🌏 Опять же, в очередной раз повторю, что никаких переживаний по поводу плавного сползания цен на фрахт быть не должно :зимой геополитика внесла свои коррективы и привела к резкому взлёту цен, однако в настоящее время ситуация нормализовалась, и показатели возвращаются к своим нормальным привычным значениям.

Здесь самое время вспомнить, что Евросоюз сейчас активно прорабатывает новый пакет санкций, в котором помимо прочих значится и Совкомфлот. Предполагается, что эти ограничения будут касаться непосредственно как самой компании, так и 14 нефтяных танкеров + 13 судов, специализирующихся на транспортировке товаров, которые могут использоваться в оборонной промышленности.

Правда, агентство Bloomberg весьма скептически относится к эффективности данных санкций. Если вспомнить, то в марте аналогичные ограничения ввели США, однако Совкомфлот продолжает и дальше спокойно транспортировать углеводороды на кораблях, попавших под санкции, легко и быстро находя для этого соответствующие юридические лазейки.

В целом участники рынка морских перевозок приходят к выводу, что Совкомфлот успешно справляется с возникшими трудностями, хотя решение проблем, безусловно, влечёт за собой увеличение затрат, что негативно отражается на рентабельности бизнеса. Но если вспомнить, что рентабельность по EBITDA за 1Q2024 оценивалась на очень высоком уровне выше 60%, что-то мне подсказывает, что поводов для переживаний совершенно быть не должно по поводу роста себестоимости.

🤵♂️ «Мы ожидаем в 2024 года несколько меньше выручки, чем в прошлом году, в силу различных причин», - поведал глава Совкомфлота Игорь Тонковидов в кулуарах недавно прошедшего Петербургского международного экономического форума (ПМЭФ). «При этом дивидендная политика остаётся в силе».

💰 В случае с Совкомфлотом див. политика подразумевает выплату 50% от скорректированной чистой прибыли, и по итогам 2023 года акционеры компании получат в общей сложности 17,59 руб. на бумагу, что соответствует ДД=13,4%. В нашей новой реальности инвестиционный кейс очень даже неплохой и перспективный!

👉 Для Совкомфлота (#FLOT) в краткосрочной перспективе формируется умеренно негативная рыночная конъюнктура: ставки морского фрахта снижаются, а девальвация рубля на время откладывается из-за профицита платёжного баланса. А это значит, что торопиться с покупкой бумаг на текущих уровнях сейчас, наверное, не стоит, и более разумно дождаться коррекции в район 100+ руб. Где с точки зрения теханализа покупки будут уже выглядеть более перспективно по соотношению риск/доходность, притом что долгосрочные перспективы у компании рисуются по-прежнему очень даже неплохие.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📓Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за май, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок. А потому предлагаю на основе этой информации традиционно оценить вместе с вами перспективы Совкомфлота в среднесрочной перспективе.

Итак, из представленных в релизе цифр можно увидеть, что фрахтовые ставки на танкеры Aframax и Suezmax в последний месяц весны продемонстрировали разнонаправленную динамику: первый показатель вырос в годовом выражении на +8,4% (г/г), в то время как второй сократился на -19,2% (г/г) по сравнению с маем 2023 года.

📉 Поскольку Совкомфлот уже отчитался за 1 кв. 2024 года, нас в первую очередь интересуют результаты апреля-мая, и по итогам этих двух весенних месяцев оба типа ставок в среднем снизились на -3% (г/г), что в первую очередь обусловлено увеличением предложения флота на мировом рынке морских перевозок. При этом важно отметить, что поставки судов по всему миру и всех классов в 1 кв. 2024 года достигли 7-летнего максимума, что напрямую связано с активным производством в Китае.

🌏 Опять же, в очередной раз повторю, что никаких переживаний по поводу плавного сползания цен на фрахт быть не должно :зимой геополитика внесла свои коррективы и привела к резкому взлёту цен, однако в настоящее время ситуация нормализовалась, и показатели возвращаются к своим нормальным привычным значениям.

Здесь самое время вспомнить, что Евросоюз сейчас активно прорабатывает новый пакет санкций, в котором помимо прочих значится и Совкомфлот. Предполагается, что эти ограничения будут касаться непосредственно как самой компании, так и 14 нефтяных танкеров + 13 судов, специализирующихся на транспортировке товаров, которые могут использоваться в оборонной промышленности.

Правда, агентство Bloomberg весьма скептически относится к эффективности данных санкций. Если вспомнить, то в марте аналогичные ограничения ввели США, однако Совкомфлот продолжает и дальше спокойно транспортировать углеводороды на кораблях, попавших под санкции, легко и быстро находя для этого соответствующие юридические лазейки.

В целом участники рынка морских перевозок приходят к выводу, что Совкомфлот успешно справляется с возникшими трудностями, хотя решение проблем, безусловно, влечёт за собой увеличение затрат, что негативно отражается на рентабельности бизнеса. Но если вспомнить, что рентабельность по EBITDA за 1Q2024 оценивалась на очень высоком уровне выше 60%, что-то мне подсказывает, что поводов для переживаний совершенно быть не должно по поводу роста себестоимости.

🤵♂️ «Мы ожидаем в 2024 года несколько меньше выручки, чем в прошлом году, в силу различных причин», - поведал глава Совкомфлота Игорь Тонковидов в кулуарах недавно прошедшего Петербургского международного экономического форума (ПМЭФ). «При этом дивидендная политика остаётся в силе».

💰 В случае с Совкомфлотом див. политика подразумевает выплату 50% от скорректированной чистой прибыли, и по итогам 2023 года акционеры компании получат в общей сложности 17,59 руб. на бумагу, что соответствует ДД=13,4%. В нашей новой реальности инвестиционный кейс очень даже неплохой и перспективный!

👉 Для Совкомфлота (#FLOT) в краткосрочной перспективе формируется умеренно негативная рыночная конъюнктура: ставки морского фрахта снижаются, а девальвация рубля на время откладывается из-за профицита платёжного баланса. А это значит, что торопиться с покупкой бумаг на текущих уровнях сейчас, наверное, не стоит, и более разумно дождаться коррекции в район 100+ руб. Где с точки зрения теханализа покупки будут уже выглядеть более перспективно по соотношению риск/доходность, притом что долгосрочные перспективы у компании рисуются по-прежнему очень даже неплохие.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

Рубль: должен устоять

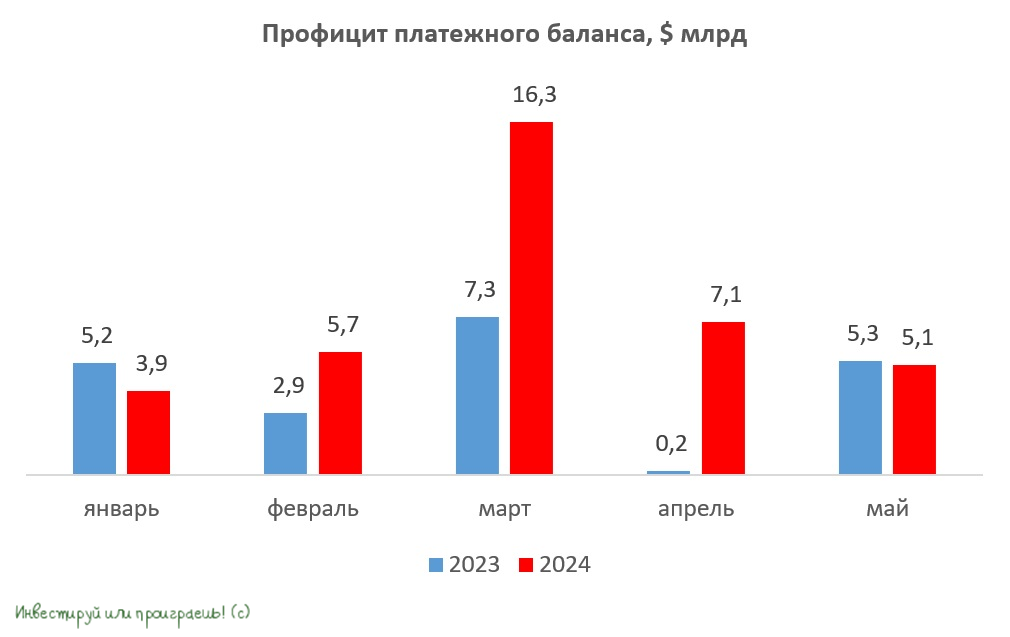

🏛 Центробанк накануне опубликовал данные по платёжному балансу, на которые мы всегда внимательно смотрим, и которые имеют существенное значение для динамики курса рубля, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

✔️ Итак, по итогам мая профицит торгового баланса вырос на +1,9% (г/г) до $10,6 млрд. Экспорт и импорт товаров сократились, но снижение импорта происходит быстрее.

✔️ Дефицит баланса услуг сократился на -12,9% (г/г) до $2,7 млрд. На данный показатель значительное влияние оказывают расходы населения на зарубежные поездки. Поскольку средний курс доллара в мае 2024 года был на 14% выше показателя годичной давности, то изменение по данной статье во многом вызвано валютным курсом.

✔️Пожалуй, самая интересная статья платежного баланса – это чистое приобретение финансовых активов, которая увеличилась на внушительные +52,4% (г/г) до $9,6 млрд! Рост данного показателя указывает на сохранение проблем с расчетами за экспортные поставки. Таким образом, валюта поступает в нашу страну со значительным временным лагом.

✔️ В итоге платежный баланс в мае сократился на -3,8% (г/г) до $5,1 млрд. После трёх месяцев непрерывного роста профицит начал сокращаться, однако темпы снижения пока остаются умеренными.

💸 Минфин с 7 июня по 4 июля 2024 года уменьшит объёмы закупок валюты, согласно бюджетному правилу, с 5,6 млрд руб. до 3,7 млрд руб. в день. При этом следует учесть, что ЦБ будет продавать валюту ежедневно на сумму 11,8 млрд руб. Таким образом, чистые продажи валюты составят 8,1 млрд руб., что умеренно позитивно для курса рубля.

👉 Итак, подведём итоги. Как мы можем видеть, платёжный баланс демонстрирует постепенное снижение профицита, и этот процесс будет продолжаться в ближайшее время, как минимум за счёт сезонного фактора во второй половине года.

При этом проблемы с обработкой платежей за экспорт набирают обороты. В этом смысле радует, что Минфин сократит закупки валюты в эквиваленте на 1,9 млрд руб. в день, что частично сглаживает негативный эффект от этого фактора, и рубль должен удержаться вблизи текущих уровней, если конечно не случится новых геополитических стрессов или распродаж на товарных рынках.

На прошлой неделе курс юаня к рублю #CNYRUB обновил 11-месячный минимум и ушел ниже отметки 12.00 руб., однако не смог закрепиться и сейчас торгуется чуть выше данной отметки. Курс доллара к рублю #USDRUB (теперь уже не биржевой, но всё же) по-прежнему находится ниже 90 руб., здесь тоже всё относительно стабильно.

Но с точки зрения инвестиций и хранения денежных средств валюты недружественных юрисдикций в текущей реальности являются опасными, поэтому рекомендую обращать внимание либо на замещайки, либо на наличную валюту, либо тогда уж хотя бы юани, на худой конец. Ну и есть ещё ряд других инструментов в российском периметре, которые так или иначе опираются на валютные курсы и являются хорошим инструментом для хеджирования на случай ослабления рубля (префы Сургута, например).

👉 Диапазон 11-12 руб. за юань является интересным для покупок юаневых облигаций. Потенциал укрепления рубля является ограниченным из-за проблем с притоком валюты в страну.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Центробанк накануне опубликовал данные по платёжному балансу, на которые мы всегда внимательно смотрим, и которые имеют существенное значение для динамики курса рубля, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

✔️ Итак, по итогам мая профицит торгового баланса вырос на +1,9% (г/г) до $10,6 млрд. Экспорт и импорт товаров сократились, но снижение импорта происходит быстрее.

✔️ Дефицит баланса услуг сократился на -12,9% (г/г) до $2,7 млрд. На данный показатель значительное влияние оказывают расходы населения на зарубежные поездки. Поскольку средний курс доллара в мае 2024 года был на 14% выше показателя годичной давности, то изменение по данной статье во многом вызвано валютным курсом.

✔️Пожалуй, самая интересная статья платежного баланса – это чистое приобретение финансовых активов, которая увеличилась на внушительные +52,4% (г/г) до $9,6 млрд! Рост данного показателя указывает на сохранение проблем с расчетами за экспортные поставки. Таким образом, валюта поступает в нашу страну со значительным временным лагом.

✔️ В итоге платежный баланс в мае сократился на -3,8% (г/г) до $5,1 млрд. После трёх месяцев непрерывного роста профицит начал сокращаться, однако темпы снижения пока остаются умеренными.

💸 Минфин с 7 июня по 4 июля 2024 года уменьшит объёмы закупок валюты, согласно бюджетному правилу, с 5,6 млрд руб. до 3,7 млрд руб. в день. При этом следует учесть, что ЦБ будет продавать валюту ежедневно на сумму 11,8 млрд руб. Таким образом, чистые продажи валюты составят 8,1 млрд руб., что умеренно позитивно для курса рубля.

👉 Итак, подведём итоги. Как мы можем видеть, платёжный баланс демонстрирует постепенное снижение профицита, и этот процесс будет продолжаться в ближайшее время, как минимум за счёт сезонного фактора во второй половине года.

При этом проблемы с обработкой платежей за экспорт набирают обороты. В этом смысле радует, что Минфин сократит закупки валюты в эквиваленте на 1,9 млрд руб. в день, что частично сглаживает негативный эффект от этого фактора, и рубль должен удержаться вблизи текущих уровней, если конечно не случится новых геополитических стрессов или распродаж на товарных рынках.

На прошлой неделе курс юаня к рублю #CNYRUB обновил 11-месячный минимум и ушел ниже отметки 12.00 руб., однако не смог закрепиться и сейчас торгуется чуть выше данной отметки. Курс доллара к рублю #USDRUB (теперь уже не биржевой, но всё же) по-прежнему находится ниже 90 руб., здесь тоже всё относительно стабильно.

Но с точки зрения инвестиций и хранения денежных средств валюты недружественных юрисдикций в текущей реальности являются опасными, поэтому рекомендую обращать внимание либо на замещайки, либо на наличную валюту, либо тогда уж хотя бы юани, на худой конец. Ну и есть ещё ряд других инструментов в российском периметре, которые так или иначе опираются на валютные курсы и являются хорошим инструментом для хеджирования на случай ослабления рубля (префы Сургута, например).

👉 Диапазон 11-12 руб. за юань является интересным для покупок юаневых облигаций. Потенциал укрепления рубля является ограниченным из-за проблем с притоком валюты в страну.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

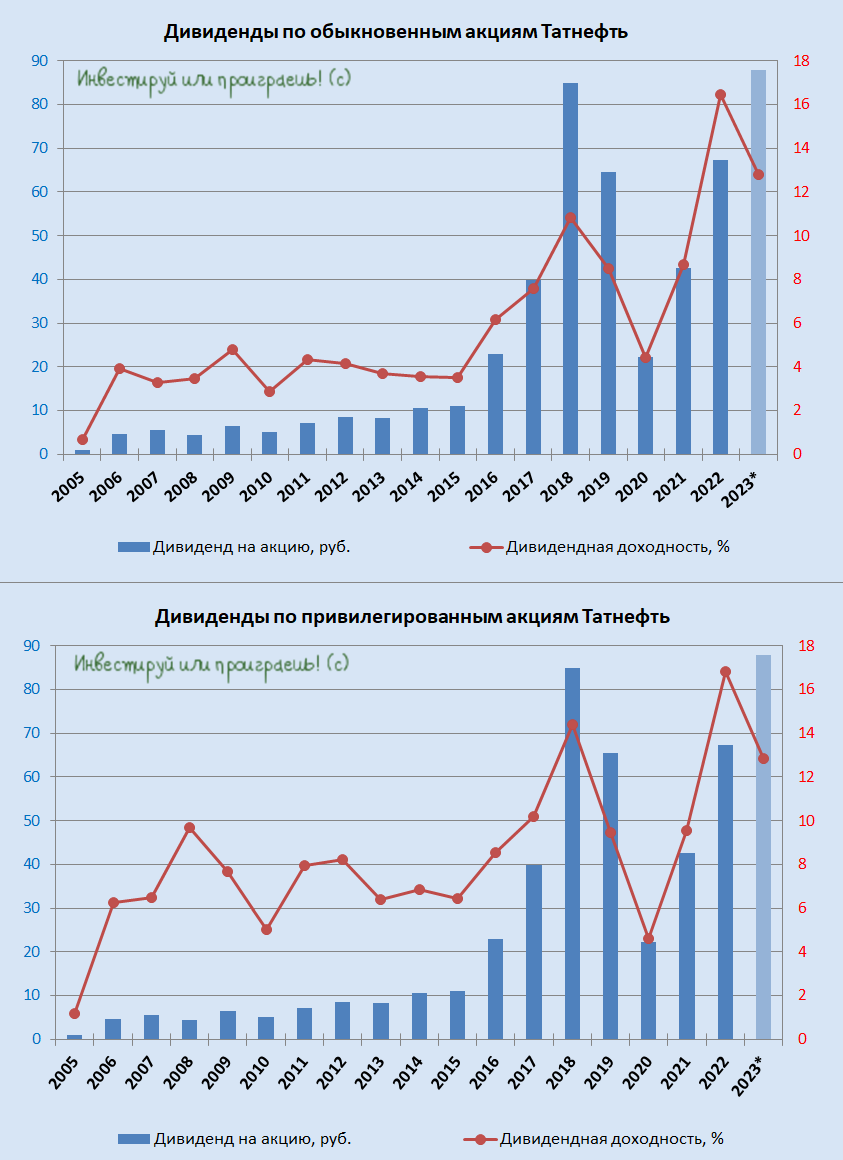

💰 Татнефть: ГОСА не состоялось, дивиденды не утверждены, но поводов для паники быть не должно

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

Промомед ставит амбициозные цели по увеличению выручки и рентабельности

🏥 Во второй половине текущего года на Московской бирже могут состояться несколько IPO, о чём совсем недавно поведала глава департамента по работе с эмитентами Мосбиржи Наталья Логинова в кулуарах Петербургского международного экономического форума (ПМЭФ).

И, по сообщениям в СМИ, одним из таких эмитентов, который уже в этом году может выйти на IPO, является лидер отечественного биофармацевтического рынка - Группа Промомед.

📣 Менеджмент Промомеда вчера провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Промомед успешно представил на рынке ряд препаратов, способствующих снижению веса. Это особенно актуально, учитывая, что проблема избыточного веса и диабета является одной из наиболее острых для России. Согласно статистике, около 50 млн граждан страны страдают от этих заболеваний, и прогнозируется, что их количество увеличится ещё на 10%-13% в ближайшие годы.

✔️ На сегодняшний день компания предлагает 12 инновационных препаратов для терапии онкологических заболеваний. Особое внимание стоит уделить тому, что все эти препараты разработаны с помощью методов искусственного интеллекта и могут стать эффективнее, чем существующие методы лечения.

✔️ В настоящее время компания активно работает над более чем 150 различными препаратами. В планах менеджмента - значительное расширение портфеля на горизонте 2025-2026 гг.

✔️ В планах менеджмента - увеличение выручки в 2024 году более чем на +40%, а в 2025 году - на +80%. При этом ожидаемая рентабельность по EBITDA в рассматриваемый период должна составить от 35% до 45%.

✔️ Компания заинтересована в экспортных поставках высокомаржинальных инновационных продуктов.

✔️ Промомед обладает более диверсифицированным продуктовым портфелем, чем датская фармкомпания NovoNordisk. Примечательно, что в этом году капитализация NovoNordisk превысила ВВП Дании и составляет $627 млрд.

✔️ В то же время, для российской фарминдустрии уже наступил переломный момент: доля зарубежных лекарственных препаратов на нём продолжает уменьшаться вследствие импортозамещения.

👉 Биофармацевтика представляет собой перспективную отрасль для инвестиций. Крупнейшие фармкомпании мира оцениваются практически по тем же мультипликаторам, что и IT-компании. Поэтому лично я буду с большим нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, после чего мы возьмём калькулятор и посчитаем вместе с вами возможный потенциал роста акций.

На текущий момент я являюсь почётным облигационером компании, но если цена на акции во время первичного размещения не подкачает, то я буду готов стать и акционером Промомеда! Потенциал в этой истории точно есть на ближайшие годы.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос! "13"

© Инвестируй или проиграешь

🏥 Во второй половине текущего года на Московской бирже могут состояться несколько IPO, о чём совсем недавно поведала глава департамента по работе с эмитентами Мосбиржи Наталья Логинова в кулуарах Петербургского международного экономического форума (ПМЭФ).

И, по сообщениям в СМИ, одним из таких эмитентов, который уже в этом году может выйти на IPO, является лидер отечественного биофармацевтического рынка - Группа Промомед.

📣 Менеджмент Промомеда вчера провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Промомед успешно представил на рынке ряд препаратов, способствующих снижению веса. Это особенно актуально, учитывая, что проблема избыточного веса и диабета является одной из наиболее острых для России. Согласно статистике, около 50 млн граждан страны страдают от этих заболеваний, и прогнозируется, что их количество увеличится ещё на 10%-13% в ближайшие годы.

✔️ На сегодняшний день компания предлагает 12 инновационных препаратов для терапии онкологических заболеваний. Особое внимание стоит уделить тому, что все эти препараты разработаны с помощью методов искусственного интеллекта и могут стать эффективнее, чем существующие методы лечения.

✔️ В настоящее время компания активно работает над более чем 150 различными препаратами. В планах менеджмента - значительное расширение портфеля на горизонте 2025-2026 гг.

✔️ В планах менеджмента - увеличение выручки в 2024 году более чем на +40%, а в 2025 году - на +80%. При этом ожидаемая рентабельность по EBITDA в рассматриваемый период должна составить от 35% до 45%.

✔️ Компания заинтересована в экспортных поставках высокомаржинальных инновационных продуктов.

✔️ Промомед обладает более диверсифицированным продуктовым портфелем, чем датская фармкомпания NovoNordisk. Примечательно, что в этом году капитализация NovoNordisk превысила ВВП Дании и составляет $627 млрд.

✔️ В то же время, для российской фарминдустрии уже наступил переломный момент: доля зарубежных лекарственных препаратов на нём продолжает уменьшаться вследствие импортозамещения.

👉 Биофармацевтика представляет собой перспективную отрасль для инвестиций. Крупнейшие фармкомпании мира оцениваются практически по тем же мультипликаторам, что и IT-компании. Поэтому лично я буду с большим нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, после чего мы возьмём калькулятор и посчитаем вместе с вами возможный потенциал роста акций.

На текущий момент я являюсь почётным облигационером компании, но если цена на акции во время первичного размещения не подкачает, то я буду готов стать и акционером Промомеда! Потенциал в этой истории точно есть на ближайшие годы.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос! "13"

© Инвестируй или проиграешь

{kind=link}

Российский фондовый рынок опять загрустил

📉 Российский рынок акций вновь окрасился в красные цвета, и уже второй день кряду демонстрирует весьма стремительное снижение. Впрочем, лично для меня никакого сюрприза в этом нет: я хоть и считаю себя оптимистом по натуре, но совершенно не понимаю, откуда взяться позитиву, когда на 26 июля 2024 года намечено важнейшее заседание ЦБ и в воздухе витают риски повышения ключевой ставки вплоть до 17-18%.

Российский рубль чувствует себя весьма комфортно: курс #USDRUB составляет около 87 руб., #CNYRUB котируется уже ниже 12 руб. (впервые за последние 12 месяцев, между прочим) - на этом фоне отечественные экспортёры грустят, т.к. сильный рубль оказывает негативное влияние на их валютную выручку, ну а в котировках их акций уже сейчас закладывается весь этот негатив.

Дополнительную поддержку рублю оказывают ещё и цены на нефть: в частности, чёрное золото марки Brent достигло трёхнедельных максимумов и торгуется выше $84 за баррель.

📉 А теперь давайте взглянем на индекс гособлигаций RGBI. Как мы видим, он после небольшой коррекции, которая смахивает скорее на "отскок дохлой кошки", вновь устремился пробивать очередное дно и сегодня обновил свой 27-месячный минимум!

Добавляем в эту систему координат рост доходности вкладов в российских банках, порой достигающую 20% и выше, растущую инфляцию и инфляционные ожидания (сегодня вышли данные об их росте в июне с 11,7% до 11,9%), дополнительно подпитываемые новыми санкциями против Мосбиржи, НКЦ и НРД - и в результате получаем высокую вероятность того, что ключевую ставку в конце июля Центробанку всё-таки придётся повышать... Вопрос лишь в одном: на сколько агрессивно?

Вопрос риторический, конечно, но на мой субъективный взгляд, чем ближе будет дата июльского заседания ЦБ, тем больше будет волатильность на рынке, и тем больше на графиках будет видна нервозность участников рынка...поэтому продолжаем действовать осторожно и не теряем бдительность!

❤️ Не забывайте ставить лайк под этим постом и всегда помните, что инвестиции любят терпеливых!

© Инвестируй или проиграешь

📉 Российский рынок акций вновь окрасился в красные цвета, и уже второй день кряду демонстрирует весьма стремительное снижение. Впрочем, лично для меня никакого сюрприза в этом нет: я хоть и считаю себя оптимистом по натуре, но совершенно не понимаю, откуда взяться позитиву, когда на 26 июля 2024 года намечено важнейшее заседание ЦБ и в воздухе витают риски повышения ключевой ставки вплоть до 17-18%.

Российский рубль чувствует себя весьма комфортно: курс #USDRUB составляет около 87 руб., #CNYRUB котируется уже ниже 12 руб. (впервые за последние 12 месяцев, между прочим) - на этом фоне отечественные экспортёры грустят, т.к. сильный рубль оказывает негативное влияние на их валютную выручку, ну а в котировках их акций уже сейчас закладывается весь этот негатив.

Дополнительную поддержку рублю оказывают ещё и цены на нефть: в частности, чёрное золото марки Brent достигло трёхнедельных максимумов и торгуется выше $84 за баррель.

📉 А теперь давайте взглянем на индекс гособлигаций RGBI. Как мы видим, он после небольшой коррекции, которая смахивает скорее на "отскок дохлой кошки", вновь устремился пробивать очередное дно и сегодня обновил свой 27-месячный минимум!

Добавляем в эту систему координат рост доходности вкладов в российских банках, порой достигающую 20% и выше, растущую инфляцию и инфляционные ожидания (сегодня вышли данные об их росте в июне с 11,7% до 11,9%), дополнительно подпитываемые новыми санкциями против Мосбиржи, НКЦ и НРД - и в результате получаем высокую вероятность того, что ключевую ставку в конце июля Центробанку всё-таки придётся повышать... Вопрос лишь в одном: на сколько агрессивно?

Вопрос риторический, конечно, но на мой субъективный взгляд, чем ближе будет дата июльского заседания ЦБ, тем больше будет волатильность на рынке, и тем больше на графиках будет видна нервозность участников рынка...поэтому продолжаем действовать осторожно и не теряем бдительность!

❤️ Не забывайте ставить лайк под этим постом и всегда помните, что инвестиции любят терпеливых!

© Инвестируй или проиграешь

{kind=link}

Артген Биотех: аналитическое исследование

🧐 Что-то мы давненько с вами не заглядывали в инвестиционный кейс под названием Артген Биотех (с сентября прошлого года), а тут как раз вышел интересный аналитический обзор от МКБ Инвестиции, на который я вам рекомендую взглянуть.

Среди ключевых возможностей для роста компании брокер выделяет:

✔️ Перспективные рынки генетической диагностики

✔️ Государственная поддержка и налоговые льготы

✔️ Синергия внутри группы компаний

✔️ Выход компании на зарубежные рынки

✔️ Отсутствие значимой конкуренции внутри РФ для ключевых компаний роста внутри холдинга

✔️ Дополнительная поддержка разработок за счёт зрелых бизнесов группы

✔️ Снижение дисконта в оценке биотехнологической компании при прохождении этапов R&D

✔️ Постковидные сосудистые патологии и улучшение качества диагностики в РФ

📈 Преимуществом группы компаний Артген Биотех является бизнес-модель, в которой существующие дочерние компании активного роста генерируют возрастающий денежный поток, за счёт которого обеспечивается финансирование разработок и НИОКР.

В течение нескольких лет компания осуществит крупномасштабные инвестиции в разработку и производство первых в своём классе препаратов от редких заболеваний, которые, в случае успеха, обеспечат кратный рост котировок компании. Значимую поддержку компании также окажет существенный рост внутреннего спроса, отсутствие значимых конкурентов, а также поддержка со стороны государства.

При этом брокер полагает, что, при текущей стратегии развития компании, рост будет органическим, без какой-либо M&A активности в течение нескольких лет, что предполагает отсутствие значимых оттоков денежных средств в виде премий за поглощение.

👉 С точки зрения тех. анализа, котировки акций Артген Биотех (#ABIO) сейчас снизились в зону поддержки 90+ руб., которая также шепчет обратить внимание на эти бумаги. Разумеется, на долгосрок, и на разумную долю в портфел (всё как рекомендуетСамосский Баффетт). Мощная поддержка со стороны государства вполне может оказать своё позитивное влияние на эту историю.

❤️ Не забывайте оставлять лайки под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

🧐 Что-то мы давненько с вами не заглядывали в инвестиционный кейс под названием Артген Биотех (с сентября прошлого года), а тут как раз вышел интересный аналитический обзор от МКБ Инвестиции, на который я вам рекомендую взглянуть.

Среди ключевых возможностей для роста компании брокер выделяет:

✔️ Перспективные рынки генетической диагностики

✔️ Государственная поддержка и налоговые льготы

✔️ Синергия внутри группы компаний

✔️ Выход компании на зарубежные рынки

✔️ Отсутствие значимой конкуренции внутри РФ для ключевых компаний роста внутри холдинга

✔️ Дополнительная поддержка разработок за счёт зрелых бизнесов группы

✔️ Снижение дисконта в оценке биотехнологической компании при прохождении этапов R&D

✔️ Постковидные сосудистые патологии и улучшение качества диагностики в РФ

📈 Преимуществом группы компаний Артген Биотех является бизнес-модель, в которой существующие дочерние компании активного роста генерируют возрастающий денежный поток, за счёт которого обеспечивается финансирование разработок и НИОКР.

В течение нескольких лет компания осуществит крупномасштабные инвестиции в разработку и производство первых в своём классе препаратов от редких заболеваний, которые, в случае успеха, обеспечат кратный рост котировок компании. Значимую поддержку компании также окажет существенный рост внутреннего спроса, отсутствие значимых конкурентов, а также поддержка со стороны государства.

При этом брокер полагает, что, при текущей стратегии развития компании, рост будет органическим, без какой-либо M&A активности в течение нескольких лет, что предполагает отсутствие значимых оттоков денежных средств в виде премий за поглощение.

👉 С точки зрения тех. анализа, котировки акций Артген Биотех (#ABIO) сейчас снизились в зону поддержки 90+ руб., которая также шепчет обратить внимание на эти бумаги. Разумеется, на долгосрок, и на разумную долю в портфел (всё как рекомендует

❤️ Не забывайте оставлять лайки под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Open Oil Market: потенциальный герой на рынке pre-IPO

🏛 Рынок pre-IPO в России динамично развивается в последние годы, привлекая внимание инвесторов к перспективным проектам. В прошлом году мы с вами анализировали истории HYPER, А771 и YouTool, ну а сегодня хотелось бы рассказать об IT-проекте под названием Open Oil Market, который за последние три года достиг оборота почти в 6 млрд руб. и уже сейчас открыл раунд pre-IPO на миллиард рублей.

Пост у нас получился большой и очень подробный, поэтому рекомендую погрузиться в этот аналитический материал вместе с нами! Ну а чтобы максимально вас заинтересовать, замечу, что инвесторы, участвующие в pre-IPO Open Oil Market могут рассчитывать на возврат 50% от своих инвестиций на стадии pre-IPO, в рамках программы компенсации инвестиций частным инвесторам фонда «Сколково».

Но обо всём по порядку:

https://teletype.in/@invest_or_lost/biip_KA5Kus

❤️ Ставьте лайк, если тема pre-IPO вам интересна! Буду и дальше периодически радовать вас подобным аналитическим материалом.

© Инвестируй или проиграешь

🏛 Рынок pre-IPO в России динамично развивается в последние годы, привлекая внимание инвесторов к перспективным проектам. В прошлом году мы с вами анализировали истории HYPER, А771 и YouTool, ну а сегодня хотелось бы рассказать об IT-проекте под названием Open Oil Market, который за последние три года достиг оборота почти в 6 млрд руб. и уже сейчас открыл раунд pre-IPO на миллиард рублей.

Пост у нас получился большой и очень подробный, поэтому рекомендую погрузиться в этот аналитический материал вместе с нами! Ну а чтобы максимально вас заинтересовать, замечу, что инвесторы, участвующие в pre-IPO Open Oil Market могут рассчитывать на возврат 50% от своих инвестиций на стадии pre-IPO, в рамках программы компенсации инвестиций частным инвесторам фонда «Сколково».

Но обо всём по порядку:

https://teletype.in/@invest_or_lost/biip_KA5Kus

❤️ Ставьте лайк, если тема pre-IPO вам интересна! Буду и дальше периодически радовать вас подобным аналитическим материалом.

© Инвестируй или проиграешь

Teletype

Open Oil Market: IT-революция в торговле сырьём

🏛 Рынок pre-IPO в России динамично развивается в последние годы, привлекая внимание инвесторов к перспективным проектам. В том году...

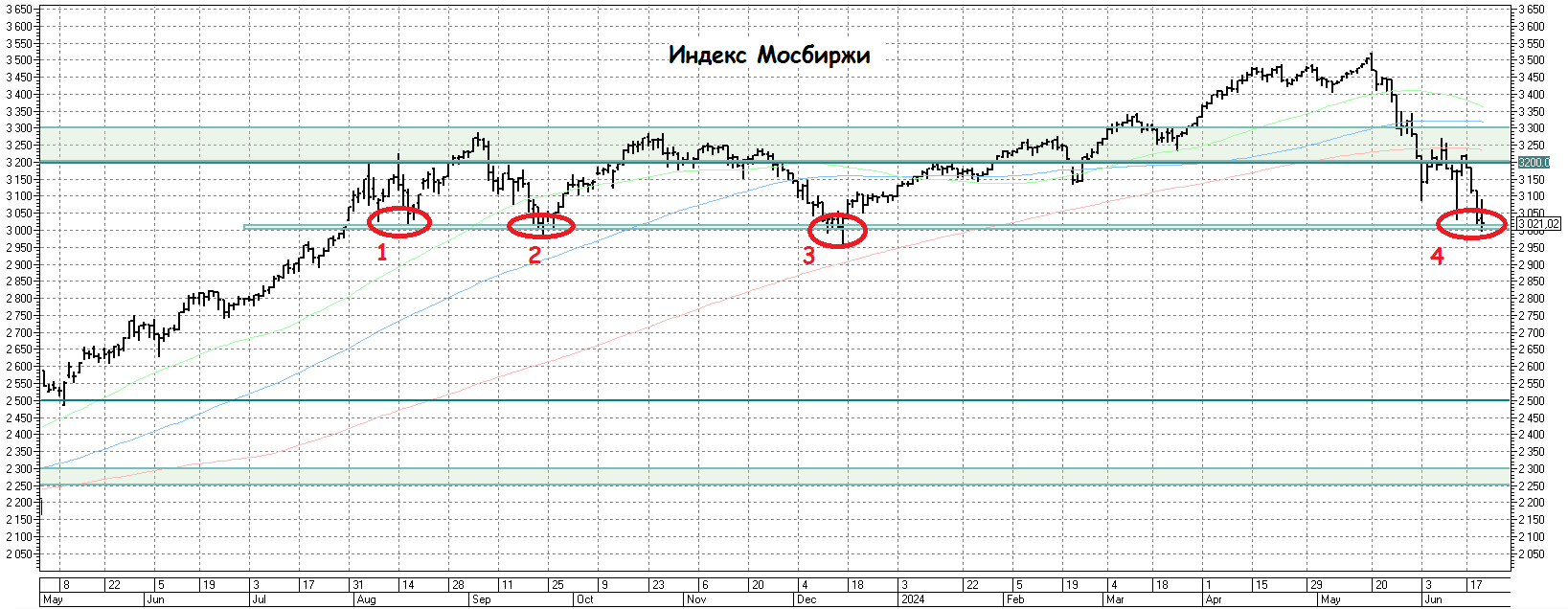

📉 Индекс Мосбиржи: очередной раунд борьбы за уровень 3000 пунктов

Российский рынок акций сейчас находится на перепутье и пытается определиться куда двигаться: выше 3000 пунктов по индексу Мосбиржи (#micex) или всё-таки ниже? За последний год это уже четвёртая такая попытка, и что-то мне подсказывает, что в преддверии нарастающих рисков повышения ключевой ставки на очередном заседании ЦБ (26 июля) борьба между быками и медведями обещает быть ожесточённой!

Со своей стороны я скромно порадуюсь, что не поверил в пробой уровня 3200 пунктов пару недель назад, а вот сейчас есть ощущение, что можно и нужно что-то подкупать из российских акций на долгосрок.

Своим вочлистом я поделился сегодня утром с подписчиками "Инвестируй или проиграешь PREMIUM", и уже успел даже кое-что прикупить, но в любом случае решение только за вами, и основываться это решение должно исключительно исходя из вашей торговой стратегии, текущего состояния инвестиционного портфеля, вашего опыта и интуиции, и конечно же склонности к риску.

Правильного ответа здесь нет и быть не может, но мой посыл простой: на знаковых линиях поддержки по индексу Мосбиржи (а текущие 3000 пунктов - это тот самый случай) нужно просто брать - и действовать! Могу сказать точно, что именно в такие времена совершаются самые лучшие сделки, которые через месяцы или годы потом вспоминаешь с большой ностальгией...

❤️ Ставьте лайк под этим постом, ну а я со своей стороны пожелаю вам успехов в ваших торговых решениях и побольше смелости, без которой настоящему инвестору никогда не удастся добиться больших высот!

© Инвестируй или проиграешь

Российский рынок акций сейчас находится на перепутье и пытается определиться куда двигаться: выше 3000 пунктов по индексу Мосбиржи (#micex) или всё-таки ниже? За последний год это уже четвёртая такая попытка, и что-то мне подсказывает, что в преддверии нарастающих рисков повышения ключевой ставки на очередном заседании ЦБ (26 июля) борьба между быками и медведями обещает быть ожесточённой!

Со своей стороны я скромно порадуюсь, что не поверил в пробой уровня 3200 пунктов пару недель назад, а вот сейчас есть ощущение, что можно и нужно что-то подкупать из российских акций на долгосрок.

Своим вочлистом я поделился сегодня утром с подписчиками "Инвестируй или проиграешь PREMIUM", и уже успел даже кое-что прикупить, но в любом случае решение только за вами, и основываться это решение должно исключительно исходя из вашей торговой стратегии, текущего состояния инвестиционного портфеля, вашего опыта и интуиции, и конечно же склонности к риску.

Правильного ответа здесь нет и быть не может, но мой посыл простой: на знаковых линиях поддержки по индексу Мосбиржи (а текущие 3000 пунктов - это тот самый случай) нужно просто брать - и действовать! Могу сказать точно, что именно в такие времена совершаются самые лучшие сделки, которые через месяцы или годы потом вспоминаешь с большой ностальгией...

❤️ Ставьте лайк под этим постом, ну а я со своей стороны пожелаю вам успехов в ваших торговых решениях и побольше смелости, без которой настоящему инвестору никогда не удастся добиться больших высот!

© Инвестируй или проиграешь

{kind=link}

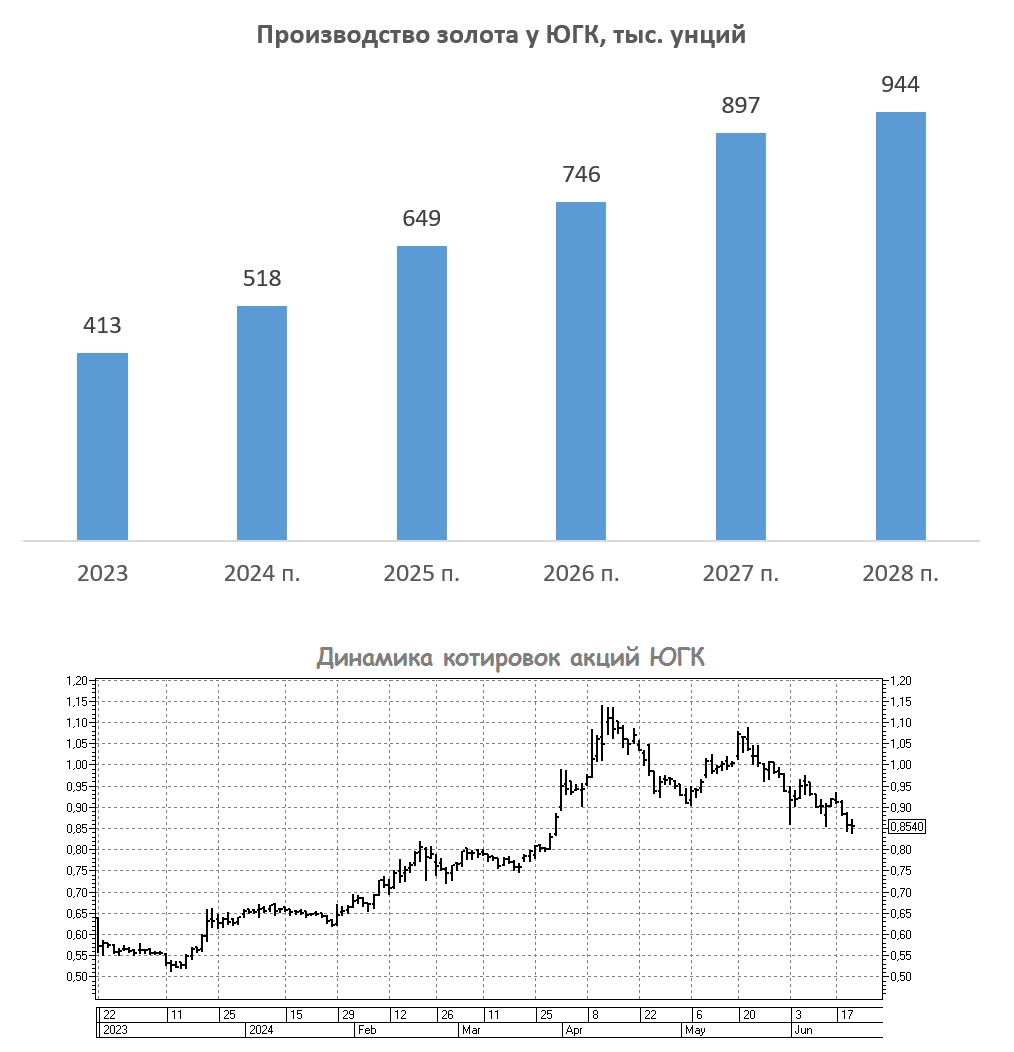

ЮГК объявляет о начале доп.эмиссии на Мосбирже

👑 Один из крупнейших отечественных золотодобытчиков ЮГК анонсировал планы по проведению допэмиссии акций, с объёмом размещения от 2% до 4%. Задумка у менеджмента такая, что рост free-float увеличит шансы компании на попадание в индекс Мосбиржи и получение первого уровня листинга - эти приоритетные задачи озвучивались ещё в преддверии IPO (в конце прошлого года), и реализацию этих задач мы с вами наблюдаем прямо сейчас.

💼 Самое главное для акционеров ЮГК - это то, что размещение пройдёт в формате cash-in. То есть мажоритарный акционер не "обкэшивается" в рамках этой сделки, а планирует все привлечённые средства будут направлены на снижение долговой нагрузки и общекорпоративные цели.

Период сбора заявок на участие в доп.эмиссии открылся вчера и продлится вплоть до 24 июня 2024 года включительно, но может быть закрыт досрочно по решению компании. Стоимость одной акции в рамках этой программы будет установлена после формирования книги заявок, но составит не более 0,84 руб. за акцию.

Таким образом, если отталкиваться от текущих рыночных цен, то можно сказать, что допка пройдёт с небольшим дисконтом к справедливой стоимости, что с учётом планов компании увеличить производство более чем в 2 раза к 2028 году создаёт инвесторам привлекательную возможность.

📣 В рамках подготовки к SPO менеджмент компании провёл конференц-звонок, на котором мы поучаствовали, и основные тезисы которого предлагаем вашему вниманию:

✔️ Получение первого уровня листинга и попадание в индекс Мосбиржи важно для пенсионных фондов, которые проявляют интерес к бумагам компании, однако сейчас не могут их приобрести.

✔️ Получение первого котировального списка является важным элементом не только для акций, но и для облигаций. В этом случае автоматически вырастут лимиты по размещаемым облигациям (как в рублях, так и в валюте), и для компании это также является важным моментом.

✔️ ЮГК отмечает значительный интерес к данному размещению со стороны институциональных инвесторов, и уже вчера книга заявок была полностью покрыта. Но при этом у компании есть большое желание нарастить и количество "физиков", и это тоже является одной из приоритетных целей.

✔️ При текущих ценах на золото ($2300 за унцию) рентабельность по EBITDA составляет около 50%, а потому компания прекрасно подготовлена к возможным стрессам на мировом рынке золота или же к дальнейшему укреплению рубля (хотя менеджмент считает, что это маловероятно).

✔️ ЮГК реализует драгметалл за рубли и китайские юани, в структуре выручки нет валют из недружественных юрисдикций.

✔️ Менеджмент подтвердил первоначальный прогноз по росту производства золота на 2024 год в размере 20-30% (это очень радует!). Ключевой драйвер роста этого года – ГОК "Высокое", он уже введён в эксплуатацию и до конца года там будет произведено 2,5 тонны золота.

✔️ Во второй половине текущего года Совет директоров ЮГК намерен обсудить выплату дивидендов. Действующая див. политика подразумевает выплату акционерам 50% от скорректированной ЧП при соотношении NetDebt/EBITDA<3x.

✔️ Кстати, что касается долговой нагрузки: к концу года она ожидается ниже 2х (цель на ближайшие годы - ниже 1х), что весьма комфортно как для бизнеса компании в целом, так и в плане дивидендных надежд в частности.

👉 ЮГК (#UGLD) на горизонте ближайших нескольких лет обещает оставаться одним из самых быстрорастущих отечественных золотодобытчиков, поскольку никто из публичных конкурентов чисто физически не сможет удвоить производство драгметалла в перспективе ближайших нескольких лет.

Поэтому если у вас есть свободный кэш, и в ваш портфель так и просятся акции, тогда обратите внимание на бумаги ЮГК, которые по текущим ценникам выглядят весьма перспективно! Как мы уже говорили выше, спрос на такой золотой актив однозначно есть: не случайно, по сообщениям СМИ, книга уже была покрыта полностью за первые 4 часа после открытия.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

👑 Один из крупнейших отечественных золотодобытчиков ЮГК анонсировал планы по проведению допэмиссии акций, с объёмом размещения от 2% до 4%. Задумка у менеджмента такая, что рост free-float увеличит шансы компании на попадание в индекс Мосбиржи и получение первого уровня листинга - эти приоритетные задачи озвучивались ещё в преддверии IPO (в конце прошлого года), и реализацию этих задач мы с вами наблюдаем прямо сейчас.

💼 Самое главное для акционеров ЮГК - это то, что размещение пройдёт в формате cash-in. То есть мажоритарный акционер не "обкэшивается" в рамках этой сделки, а планирует все привлечённые средства будут направлены на снижение долговой нагрузки и общекорпоративные цели.

Период сбора заявок на участие в доп.эмиссии открылся вчера и продлится вплоть до 24 июня 2024 года включительно, но может быть закрыт досрочно по решению компании. Стоимость одной акции в рамках этой программы будет установлена после формирования книги заявок, но составит не более 0,84 руб. за акцию.

Таким образом, если отталкиваться от текущих рыночных цен, то можно сказать, что допка пройдёт с небольшим дисконтом к справедливой стоимости, что с учётом планов компании увеличить производство более чем в 2 раза к 2028 году создаёт инвесторам привлекательную возможность.

📣 В рамках подготовки к SPO менеджмент компании провёл конференц-звонок, на котором мы поучаствовали, и основные тезисы которого предлагаем вашему вниманию:

✔️ Получение первого уровня листинга и попадание в индекс Мосбиржи важно для пенсионных фондов, которые проявляют интерес к бумагам компании, однако сейчас не могут их приобрести.

✔️ Получение первого котировального списка является важным элементом не только для акций, но и для облигаций. В этом случае автоматически вырастут лимиты по размещаемым облигациям (как в рублях, так и в валюте), и для компании это также является важным моментом.

✔️ ЮГК отмечает значительный интерес к данному размещению со стороны институциональных инвесторов, и уже вчера книга заявок была полностью покрыта. Но при этом у компании есть большое желание нарастить и количество "физиков", и это тоже является одной из приоритетных целей.

✔️ При текущих ценах на золото ($2300 за унцию) рентабельность по EBITDA составляет около 50%, а потому компания прекрасно подготовлена к возможным стрессам на мировом рынке золота или же к дальнейшему укреплению рубля (хотя менеджмент считает, что это маловероятно).

✔️ ЮГК реализует драгметалл за рубли и китайские юани, в структуре выручки нет валют из недружественных юрисдикций.

✔️ Менеджмент подтвердил первоначальный прогноз по росту производства золота на 2024 год в размере 20-30% (это очень радует!). Ключевой драйвер роста этого года – ГОК "Высокое", он уже введён в эксплуатацию и до конца года там будет произведено 2,5 тонны золота.

✔️ Во второй половине текущего года Совет директоров ЮГК намерен обсудить выплату дивидендов. Действующая див. политика подразумевает выплату акционерам 50% от скорректированной ЧП при соотношении NetDebt/EBITDA<3x.

✔️ Кстати, что касается долговой нагрузки: к концу года она ожидается ниже 2х (цель на ближайшие годы - ниже 1х), что весьма комфортно как для бизнеса компании в целом, так и в плане дивидендных надежд в частности.

👉 ЮГК (#UGLD) на горизонте ближайших нескольких лет обещает оставаться одним из самых быстрорастущих отечественных золотодобытчиков, поскольку никто из публичных конкурентов чисто физически не сможет удвоить производство драгметалла в перспективе ближайших нескольких лет.

Поэтому если у вас есть свободный кэш, и в ваш портфель так и просятся акции, тогда обратите внимание на бумаги ЮГК, которые по текущим ценникам выглядят весьма перспективно! Как мы уже говорили выше, спрос на такой золотой актив однозначно есть: не случайно, по сообщениям СМИ, книга уже была покрыта полностью за первые 4 часа после открытия.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

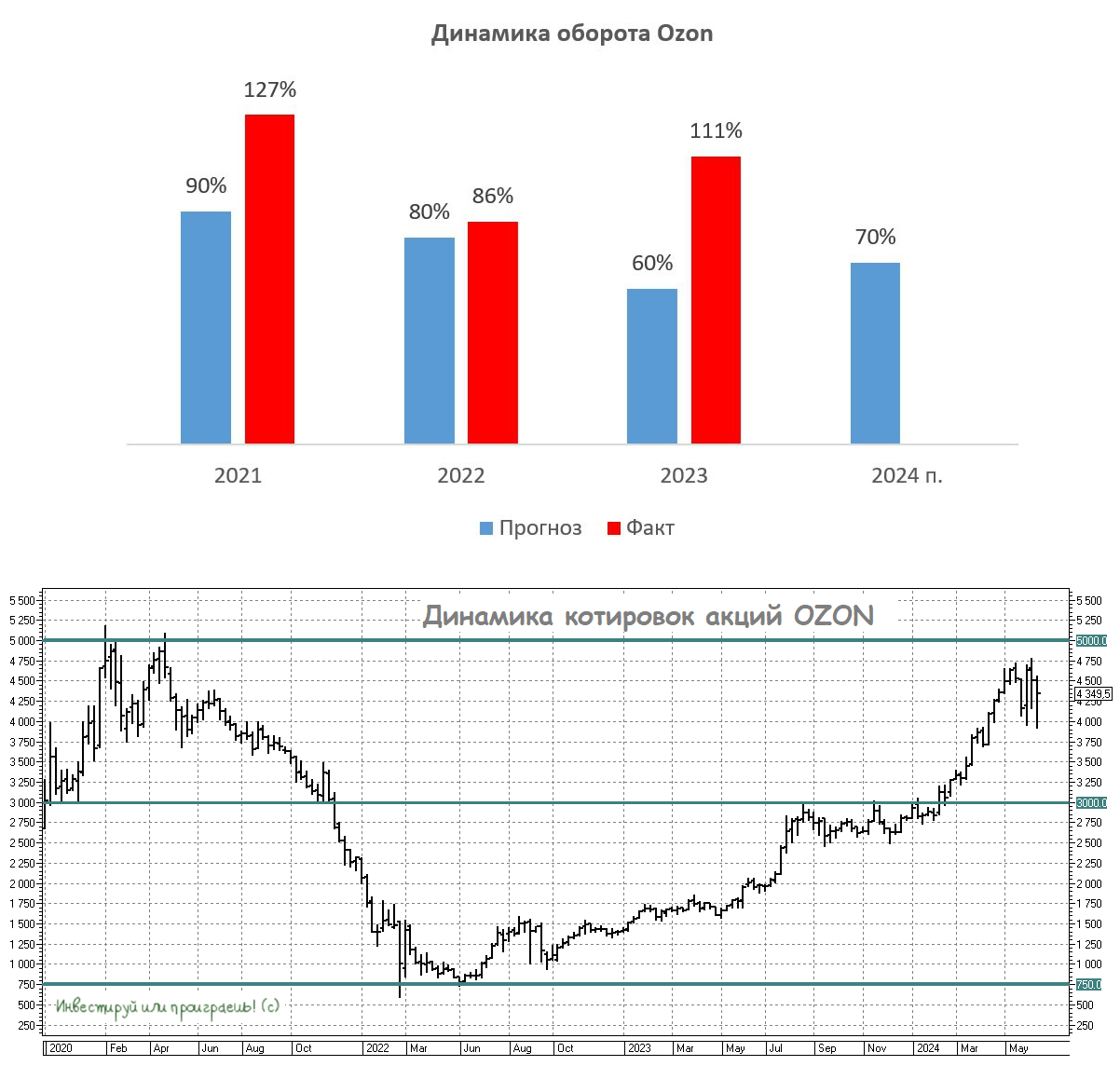

OZON: выступление на Смартлабе

👨🏻💻 По горячим следам спешу поделиться с вами основными тезисами и мыслями, которые я услышал от компании OZON в ходе её выступления на Смартлабе, а также в кулуарах, где получаемая информация традиционно носит особенно ценный характер.

Я очень постарался сделать этот материал максимально понятным и читабельным для вас, надеюсь оцените по достоинству. Итак, поехали:

✔️ С бизнесом у компании всё предельно понятно: он продолжает расти год от года, и рынок далёк от исчерпания. Финтех – одно из самых перспективных направлений бизнеса OZON, и в 1 кв. 2024 года компания впервые раскрыла отдельно результаты финтех-подразделения, доходы которого подскочили более чем в три раза (!) до 14,6 млрд руб., количество активных пользователей выросло на +70% (г/г) до 20 млн человек, а объём выданных займов за год увеличился с 12,3 до 50,8 млрд руб.

Чтобы вы понимали, именно финтех вносит сейчас основную лепту в показатель EBITDA, и по итогам 1Q2024 вклад этого дивизиона составил 5,9 млрд руб. из 9,3 млрд руб. Также финтех генерирует высокую прибыльность, рост которой обещают на уровне около +30% ежегодно в долгосрочной перспективе.

✔️ OZON-банк объявил о своих планах по развитию страхового и лизингового направлений. Этот шаг следует за аналогичными заявлениями со стороны менеджмента МТС Банка, который также выразил интерес к этим быстрорастущим финансовым сегментам.

✔️ На 5-летнем горизонте OZON-банк намерен увеличить свой кредитный портфель до 10% от общего объёма GMV.

✔️ Уже сейчас можно утверждать, что отечественный сектор e-commerce восстановился после февраля 2022 года: бренды адаптировались к новой реальности, население вернулось к привычному объёму покупок, а инфляция ещё не внесла свой вклад.

✔️ По прогнозам Infoline, отечественный сектор E-commerce будет расти в 4 раза быстрее розничной торговли в целом, и уже к 2027 году каждая третья покупка будет онлайн!

✔️ OZON много средств вкладывает в логистические площади. Эта инфраструктура уникальная и помогает решать логистические задачи максимально эффективно. К слову, более 80% продавцов - это предприниматели из российских регионов.

✔️ Согласно прогнозам, в 2024 году оборот компании увеличится на +70%. Результат может оказаться и лучше, но учитывая эффект высокой базы прошлого года, вероятность значительного превышения этого показателя мала. Руководство компании планирует достичь роста оборота за счёт расширения клиентской базы и увеличения частоты заказов.

✔️ Конкретики по редомициляции озвучено не было, но сложилось ощущение, что компания готовится к этому процессу. И если это действительно так, то этот фактор может стать мощным драйвером для переоценки стоимости акций выше текущих уровней.

✔️ Менеджмент стал более сдержанно оценивать перспективы экспансии в страны СНГ и фокусирует внимание на внутреннем рынке.

👉 Подытоживая всё услышанное, резюмируем, что #OZON продолжает активно захватывать российский онлайн-рынок и сохраняет фокус на дальнейший рост бизнеса, а озвученный прогноз на текущий год, составляющий 70%, является реалистичным и вполне достижимым.

При этом OZON не только демонстрирует сильный рост бизнеса, но и улучшает свою операционную эффективность. Электронная коммерция динамично развивается, финтех показывает очень хорошую динамику. Собственно, рост котировок в 5 (пять!) раз с лета 2022 года красноречиво указывает на это. И что-то мне подсказывает, что это далеко не предел.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом.

© Инвестируй или проиграешь

👨🏻💻 По горячим следам спешу поделиться с вами основными тезисами и мыслями, которые я услышал от компании OZON в ходе её выступления на Смартлабе, а также в кулуарах, где получаемая информация традиционно носит особенно ценный характер.

Я очень постарался сделать этот материал максимально понятным и читабельным для вас, надеюсь оцените по достоинству. Итак, поехали:

✔️ С бизнесом у компании всё предельно понятно: он продолжает расти год от года, и рынок далёк от исчерпания. Финтех – одно из самых перспективных направлений бизнеса OZON, и в 1 кв. 2024 года компания впервые раскрыла отдельно результаты финтех-подразделения, доходы которого подскочили более чем в три раза (!) до 14,6 млрд руб., количество активных пользователей выросло на +70% (г/г) до 20 млн человек, а объём выданных займов за год увеличился с 12,3 до 50,8 млрд руб.

Чтобы вы понимали, именно финтех вносит сейчас основную лепту в показатель EBITDA, и по итогам 1Q2024 вклад этого дивизиона составил 5,9 млрд руб. из 9,3 млрд руб. Также финтех генерирует высокую прибыльность, рост которой обещают на уровне около +30% ежегодно в долгосрочной перспективе.

✔️ OZON-банк объявил о своих планах по развитию страхового и лизингового направлений. Этот шаг следует за аналогичными заявлениями со стороны менеджмента МТС Банка, который также выразил интерес к этим быстрорастущим финансовым сегментам.

✔️ На 5-летнем горизонте OZON-банк намерен увеличить свой кредитный портфель до 10% от общего объёма GMV.

✔️ Уже сейчас можно утверждать, что отечественный сектор e-commerce восстановился после февраля 2022 года: бренды адаптировались к новой реальности, население вернулось к привычному объёму покупок, а инфляция ещё не внесла свой вклад.

✔️ По прогнозам Infoline, отечественный сектор E-commerce будет расти в 4 раза быстрее розничной торговли в целом, и уже к 2027 году каждая третья покупка будет онлайн!

✔️ OZON много средств вкладывает в логистические площади. Эта инфраструктура уникальная и помогает решать логистические задачи максимально эффективно. К слову, более 80% продавцов - это предприниматели из российских регионов.

✔️ Согласно прогнозам, в 2024 году оборот компании увеличится на +70%. Результат может оказаться и лучше, но учитывая эффект высокой базы прошлого года, вероятность значительного превышения этого показателя мала. Руководство компании планирует достичь роста оборота за счёт расширения клиентской базы и увеличения частоты заказов.

✔️ Конкретики по редомициляции озвучено не было, но сложилось ощущение, что компания готовится к этому процессу. И если это действительно так, то этот фактор может стать мощным драйвером для переоценки стоимости акций выше текущих уровней.

✔️ Менеджмент стал более сдержанно оценивать перспективы экспансии в страны СНГ и фокусирует внимание на внутреннем рынке.

👉 Подытоживая всё услышанное, резюмируем, что #OZON продолжает активно захватывать российский онлайн-рынок и сохраняет фокус на дальнейший рост бизнеса, а озвученный прогноз на текущий год, составляющий 70%, является реалистичным и вполне достижимым.

При этом OZON не только демонстрирует сильный рост бизнеса, но и улучшает свою операционную эффективность. Электронная коммерция динамично развивается, финтех показывает очень хорошую динамику. Собственно, рост котировок в 5 (пять!) раз с лета 2022 года красноречиво указывает на это. И что-то мне подсказывает, что это далеко не предел.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом.

© Инвестируй или проиграешь

{kind=link}

Элемент: котировки акций на низком старте в ожидании отчётности

📊 В начале лета российский фондовый рынок изрядно лихорадит, на фоне опасений инвесторов относительно потенциального повышения ключевой ставки ЦБ, американских санкций и недавних изменений в налоговом законодательстве. Эти факторы, понятное дело, вызывают беспокойство среди инвесторов, что отражается на стоимости акций. Бумаги 7 из 12 компаний, которые провели IPO в последние несколько месяцев, уже потеряли в цене от 2% до 33% с момента размещения. Но я предлагаю порассуждать спокойно и без эмоций.

С середины декабря прошлого года до середины мая рынок акций вырос почти на +20%. И я думаю не мне вам говорить, что коррекции — это нормальная практика на любом фондовом рынке, когда некоторые инвесторы решают зафиксировать прибыль по своим активам, и без неё никуда не деться!

❗️Коррекция — это подарок для долгосрочных инвесторов, и в нашей новой реальности в первую очередь стоит внимательно присматриваться к эмитентам, которые выигрывают от импортозамещения, пользуясь ко всему прочему ещё и мощной гос. поддержкой.

🧐 Одна из таких компаний — Группа Элемент. Примечательно, но акции компании после IPO упали меньше, чем индекс Мосбиржи за это время, что говорит о высоком интересе инвесторов к эмитенту, и сам факт того, что рынок легко "переварил" объём размещения на IPO, уже говорит о многом.

Судите сами: в ходе недавнего IPO Элемент смог привлечь внушительные 15 млрд руб., что теперь послужит прочным фундаментом для воплощения в жизнь долгосрочной Стратегии развития. По данным Kept, отечественные производители микроэлектроники будут демонстрировать среднегодовой темп роста выручки +30% на горизонте до 2030 года.

На этом фоне бросается в глаза, что после успешного проведения первичного размещения акций, Элемент часто мелькает на новостных лентах:

✅ На полях ПМЭФ было подписано соглашение о сотрудничестве с Трансмашхолдингом, в рамках которого Элемент планирует осуществлять поставки компонентов силовой электроники для крупнейшего в России производителя железнодорожной техники. Это партнёрство открывает новые перспективы для обеих сторон и способствует развитию отрасли в целом.

✅ На прошлой неделе было объявлено о планах Элемента начать серийный выпуск радиомодулей для базовых станций 4G и 5G уже в 2025 году. На этом фоне хочется отметить, что ежегодная потребность российских телеком-операторов в таких станциях составляет от 70 до 100 тыс. единиц. Это направление является частью национального проекта "Цифровая экономика и цифровая трансформация государства", который призван способствовать укреплению технологической независимости России в ключевых высокотехнологичных секторах.

👉 По факту, Элемент (#ELMT) разместил свои акции на бирже меньше месяца назад, и опыт подсказывает, что ещё рано делать какие-либо выводы в отношении данных акций. Ждем отчетность компании в ближайшие два месяца, когда сможем получить больше информации для анализа бумаг.

Долгосрочные инвесторы, которые любят опираться на фундаментальный анализ, прекрасно понимают, что раскрытие акционерной стоимости состоится в следующие два-три года, когда компания сможет реализовать свой потенциал в области импортозамещения. Спекулянтам, изначально рассчитывавшим на быструю и лёгкую прибыль, в этом смысле остаётся только посочувствовать. А вот настоящие инвесторы умеют ждать, дорогу осилит идущий!

📆 Ну а из ближайших корпоративных событий следует отметить закрытие дивидендного реестра, которое намечено на 10 июля (с учетом режима Т+1).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 В начале лета российский фондовый рынок изрядно лихорадит, на фоне опасений инвесторов относительно потенциального повышения ключевой ставки ЦБ, американских санкций и недавних изменений в налоговом законодательстве. Эти факторы, понятное дело, вызывают беспокойство среди инвесторов, что отражается на стоимости акций. Бумаги 7 из 12 компаний, которые провели IPO в последние несколько месяцев, уже потеряли в цене от 2% до 33% с момента размещения. Но я предлагаю порассуждать спокойно и без эмоций.

С середины декабря прошлого года до середины мая рынок акций вырос почти на +20%. И я думаю не мне вам говорить, что коррекции — это нормальная практика на любом фондовом рынке, когда некоторые инвесторы решают зафиксировать прибыль по своим активам, и без неё никуда не деться!

❗️Коррекция — это подарок для долгосрочных инвесторов, и в нашей новой реальности в первую очередь стоит внимательно присматриваться к эмитентам, которые выигрывают от импортозамещения, пользуясь ко всему прочему ещё и мощной гос. поддержкой.

🧐 Одна из таких компаний — Группа Элемент. Примечательно, но акции компании после IPO упали меньше, чем индекс Мосбиржи за это время, что говорит о высоком интересе инвесторов к эмитенту, и сам факт того, что рынок легко "переварил" объём размещения на IPO, уже говорит о многом.

Судите сами: в ходе недавнего IPO Элемент смог привлечь внушительные 15 млрд руб., что теперь послужит прочным фундаментом для воплощения в жизнь долгосрочной Стратегии развития. По данным Kept, отечественные производители микроэлектроники будут демонстрировать среднегодовой темп роста выручки +30% на горизонте до 2030 года.

На этом фоне бросается в глаза, что после успешного проведения первичного размещения акций, Элемент часто мелькает на новостных лентах: