Мосгорломбард приятно удивляет

👑 Одна из старейших ломбардных сетей в России Мосгорломбард опубликовала свои финансовые результаты по МСФО за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами. Тем более, что акции компании с недавних пор торгуются на бирже, а значит нашего внимания такие отчётности заслуживают.

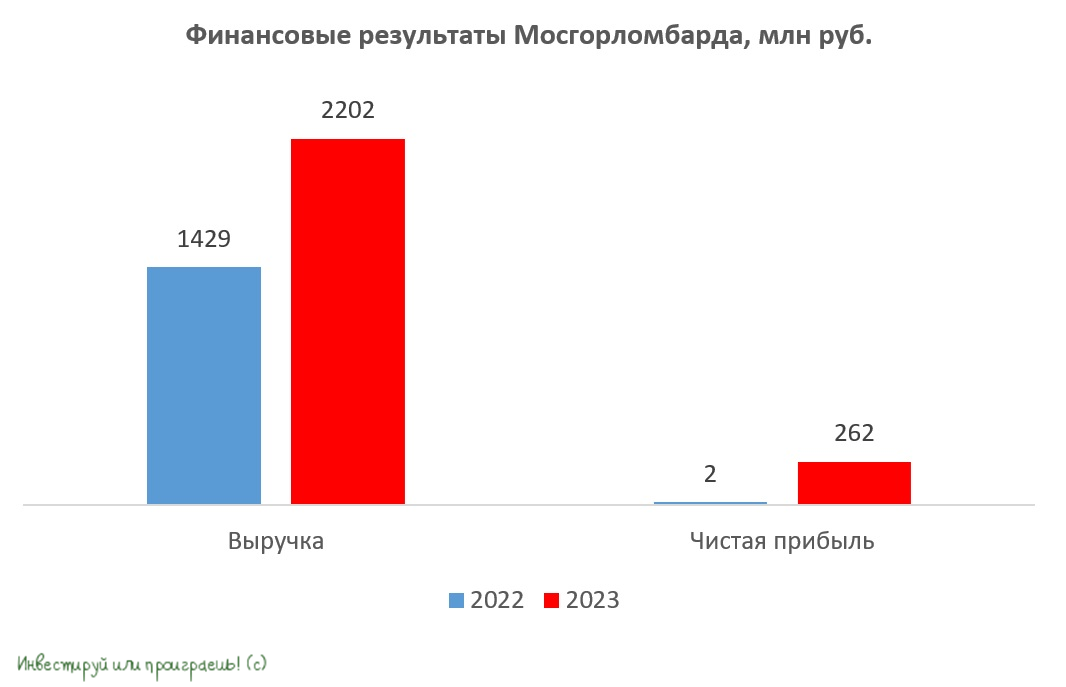

📈 Выручка по итогам минувших 12 месяцев выросла на +54% до 2,2 млрд руб. Если в 2022 году доходы компании генерировал исключительно ломбардный бизнес, то в отчётном периоде на него пришлось только 52% выручки. Треть доходов была получена от оптовых продаж золота, а остальная часть приходится на направление ресейла, на которое руководство возлагает большие надежды. По прогнозам, к 2027 году объём этого рынка может достичь 3 трлн руб., и компания планирует занять долю в 3-5% от общего объема.

💼 Кредитный портфель Мосгорломбарда вырос на +71% до 1,2 млрд руб., благодаря повышению стоимости золота и расширению клиентской базы на 37%. В настоящее время рынок ломбардов обладает значительным потенциалом для органического роста, а усиление регулирования потребительского кредитования в банковском секторе делает его ещё более привлекательным.

📈 Показатель EBITDA более чем удвоился, уверенно прибавив на +121% до 785 млн руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

📈 Чистая прибыль составила в итоге 262 млн руб., и про рост в 131 раз по сравнению с 2022 годом мы тактично промолчим, учитывая, что это исключительно эффект низкой базы.

А вот про рентабельность капитала на уровне 32,5% сказать отдельно нужно, т.к. это является высоким показателем для финансового сектора, свидетельствующим об эффективной бизнес-модели компании.

🎗 Ралли на рынке золота – один из фундаментальных драйверов роста бизнеса Мосгорломбарда. По данным Центробанка России, рублёвая стоимость драгоценного металла с начала текущего года увеличилась почти на 15%, достигнув двухлетнего максимума.

❗️В мировой золотодобывающей промышленности завершилась эпоха богатой ресурсной базы. С каждым годом содержание золота в руде сокращается, что влечёт за собой увеличение себестоимости производства и способствует росту цен на драгметалл. Важно отметить, что текущая восходящая тенденция на рынке золота не является краткосрочной, а имеет под собой сильные фундаментальные факторы.

Рост цен позволяет Мосгорломбарду зарабатывать как на продаже заложенного имущества, в случае дефолта по займу, так и за счёт торговли драгметаллом через дочернюю компанию ЛОТ-золото. В конце марта компания начала заниматься оптовой торговлей ювелирными изделиями.

Ещё одной точкой роста бизнеса могут стать сделки M&A. Мосгорломбард подписал стратегическое соглашение с ПСБ, что даст возможность привлечь финансирование для таких сделок. Рынок ломбардов пока ещё не консолидирован, поэтому компания планирует увеличить свою долю на рынке Московского региона с текущих 11% до 40% к 2027 году.

👉 Бизнес Мосгорломбарда (#MGKL) динамично развивается, и благоприятная рыночная конъюнктура позволяет рассчитывать на сохранение высоких темпов роста в 2024 году.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

👑 Одна из старейших ломбардных сетей в России Мосгорломбард опубликовала свои финансовые результаты по МСФО за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами. Тем более, что акции компании с недавних пор торгуются на бирже, а значит нашего внимания такие отчётности заслуживают.

📈 Выручка по итогам минувших 12 месяцев выросла на +54% до 2,2 млрд руб. Если в 2022 году доходы компании генерировал исключительно ломбардный бизнес, то в отчётном периоде на него пришлось только 52% выручки. Треть доходов была получена от оптовых продаж золота, а остальная часть приходится на направление ресейла, на которое руководство возлагает большие надежды. По прогнозам, к 2027 году объём этого рынка может достичь 3 трлн руб., и компания планирует занять долю в 3-5% от общего объема.

💼 Кредитный портфель Мосгорломбарда вырос на +71% до 1,2 млрд руб., благодаря повышению стоимости золота и расширению клиентской базы на 37%. В настоящее время рынок ломбардов обладает значительным потенциалом для органического роста, а усиление регулирования потребительского кредитования в банковском секторе делает его ещё более привлекательным.

📈 Показатель EBITDA более чем удвоился, уверенно прибавив на +121% до 785 млн руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

📈 Чистая прибыль составила в итоге 262 млн руб., и про рост в 131 раз по сравнению с 2022 годом мы тактично промолчим, учитывая, что это исключительно эффект низкой базы.

А вот про рентабельность капитала на уровне 32,5% сказать отдельно нужно, т.к. это является высоким показателем для финансового сектора, свидетельствующим об эффективной бизнес-модели компании.

🎗 Ралли на рынке золота – один из фундаментальных драйверов роста бизнеса Мосгорломбарда. По данным Центробанка России, рублёвая стоимость драгоценного металла с начала текущего года увеличилась почти на 15%, достигнув двухлетнего максимума.

❗️В мировой золотодобывающей промышленности завершилась эпоха богатой ресурсной базы. С каждым годом содержание золота в руде сокращается, что влечёт за собой увеличение себестоимости производства и способствует росту цен на драгметалл. Важно отметить, что текущая восходящая тенденция на рынке золота не является краткосрочной, а имеет под собой сильные фундаментальные факторы.

Рост цен позволяет Мосгорломбарду зарабатывать как на продаже заложенного имущества, в случае дефолта по займу, так и за счёт торговли драгметаллом через дочернюю компанию ЛОТ-золото. В конце марта компания начала заниматься оптовой торговлей ювелирными изделиями.

Ещё одной точкой роста бизнеса могут стать сделки M&A. Мосгорломбард подписал стратегическое соглашение с ПСБ, что даст возможность привлечь финансирование для таких сделок. Рынок ломбардов пока ещё не консолидирован, поэтому компания планирует увеличить свою долю на рынке Московского региона с текущих 11% до 40% к 2027 году.

👉 Бизнес Мосгорломбарда (#MGKL) динамично развивается, и благоприятная рыночная конъюнктура позволяет рассчитывать на сохранение высоких темпов роста в 2024 году.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

Уже завтра, 9 апреля, Ozon выпустит отчётность по МСФО за 2023 год, а топ-менеджеры компании ответят на вопросы частных инвесторов и расскажут о планах на 2024 год.

Мы собираемся заглянуть на этот огонёк, ну а вас, как подписчиков "Инвестируй или проиграешь", мне разрешили пригласить на мероприятие в формате онлайн, и вы тоже можете задать компании все интересующие вопросы, даже самые каверзные!

👩🏫

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON сегодня и завтра. Финансовые результаты и приоритеты развития

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

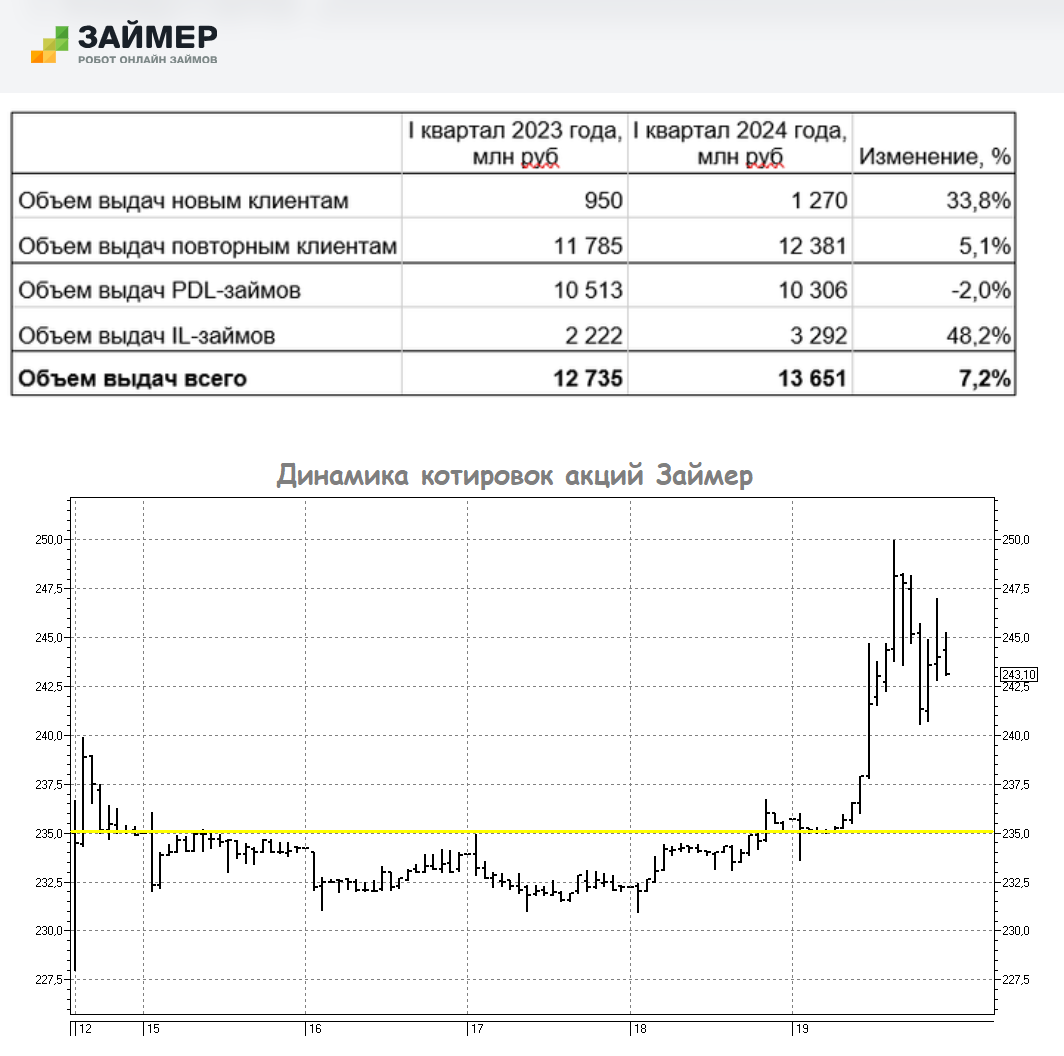

IPO Займера – сбор заявок полным ходом, старт торгов 12 апреля

🚦Лидер микрофинансового рынка Займер уже в эту пятницу запускает торги своими акциями на Мосбирже, а пока что идёт активный сбор заявок на покупку акций нового эмитента. Разберём подробнее параметры листинга:

✔️ Займер установил индикативный диапазон IPO на уровне 235-270 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который завершится 11 апреля 2024 года. Таким образом, общий размер IPO может составить до 3 млрд руб.

✔️ Книга заявок была переподписана уже в прошлую пятницу, передаёт Рейтер со ссылкой на источники на финансовом рынке. Соответственно, ждём дальнейшего сбора заявок на этой неделе.

✔️ Ожидается, что торги акциями ПАО МФК Займер (под тикером #ZAYM) на Мосбирже начнутся 12 апреля 2024 года, биржа уже включила эти бумаги в третий котировальный список.

🤵 «Для нас важен вопрос репутации и имиджа: мы - ключевой участник рынка МФО и привлекательный объект для инвестирования, а значит должны быть прозрачнее всех. И будет правильно, если мы дадим заработать вместе с нами неограниченному кругу россиян», – поведал ген. директор Займера Роман Макаров в интервью Ведомостям, которое вышло в понедельник.

🧮 Но вернёмся всё же к IPO. Размещение соответствует рыночной капитализации компании в диапазоне 23,5-27,0 млрд руб. При этом ранее в СМИ появлялись другие оценки стоимости бизнеса этой компании — около 40 млрд руб.

IPO состоится в формате cash-out: единственный акционер компании Сергей Седов принял решение предложить акции с привлекательным дисконтом. Такой подход пришёлся по душе институциональным инвесторам, от которых уже поступило заявок примерно на 70% от объёма предложения. Компания планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами.

📈 Важно отметить, что Займер выгодно отличается от своих коллег по цеху. К примеру, многие инвесторы сравнивают компанию с CarMoney и Мосгорломбардом, которые в прошлом году провели IPO на Мосбирже, однако у Займера есть ряд преимуществ:

✔️ Во-первых, высокая рентабельность акционерного капитала в размере 52%, что почти в 3 раза выше, чем у вышеперечисленных конкурентов.

✔️ Во-вторых, компания планирует выплачивать ежеквартальные дивиденды в размере 50% от чистой прибыли МСФО, что также выгодно отличает её от конкурентов.

👉 Российский микрофинансовый рынок динамично развивается, и Займер (#ZAYM) демонстрирует уникальный симбиоз стремительного роста и высоких дивидендов. IPO пройдёт с мультипликатором P/E в районе 3,9х-4,4х, что является невысоким показателем при рентабельности капитала 52%. Если эта история вам понравилась, поучаствовать в IPO можете через многих российских брокеров (в Тинькофф и Сбер точно подтверждаю такую возможность, как их клиент).

Ну и конечно же давайте порадуемся, что на Мосбирже станет ещё на одного крепкого публичного эмитента больше! Пожелаем ему удачи!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🚦Лидер микрофинансового рынка Займер уже в эту пятницу запускает торги своими акциями на Мосбирже, а пока что идёт активный сбор заявок на покупку акций нового эмитента. Разберём подробнее параметры листинга:

✔️ Займер установил индикативный диапазон IPO на уровне 235-270 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который завершится 11 апреля 2024 года. Таким образом, общий размер IPO может составить до 3 млрд руб.

✔️ Книга заявок была переподписана уже в прошлую пятницу, передаёт Рейтер со ссылкой на источники на финансовом рынке. Соответственно, ждём дальнейшего сбора заявок на этой неделе.

✔️ Ожидается, что торги акциями ПАО МФК Займер (под тикером #ZAYM) на Мосбирже начнутся 12 апреля 2024 года, биржа уже включила эти бумаги в третий котировальный список.

🤵 «Для нас важен вопрос репутации и имиджа: мы - ключевой участник рынка МФО и привлекательный объект для инвестирования, а значит должны быть прозрачнее всех. И будет правильно, если мы дадим заработать вместе с нами неограниченному кругу россиян», – поведал ген. директор Займера Роман Макаров в интервью Ведомостям, которое вышло в понедельник.

🧮 Но вернёмся всё же к IPO. Размещение соответствует рыночной капитализации компании в диапазоне 23,5-27,0 млрд руб. При этом ранее в СМИ появлялись другие оценки стоимости бизнеса этой компании — около 40 млрд руб.

IPO состоится в формате cash-out: единственный акционер компании Сергей Седов принял решение предложить акции с привлекательным дисконтом. Такой подход пришёлся по душе институциональным инвесторам, от которых уже поступило заявок примерно на 70% от объёма предложения. Компания планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами.

📈 Важно отметить, что Займер выгодно отличается от своих коллег по цеху. К примеру, многие инвесторы сравнивают компанию с CarMoney и Мосгорломбардом, которые в прошлом году провели IPO на Мосбирже, однако у Займера есть ряд преимуществ:

✔️ Во-первых, высокая рентабельность акционерного капитала в размере 52%, что почти в 3 раза выше, чем у вышеперечисленных конкурентов.

✔️ Во-вторых, компания планирует выплачивать ежеквартальные дивиденды в размере 50% от чистой прибыли МСФО, что также выгодно отличает её от конкурентов.

👉 Российский микрофинансовый рынок динамично развивается, и Займер (#ZAYM) демонстрирует уникальный симбиоз стремительного роста и высоких дивидендов. IPO пройдёт с мультипликатором P/E в районе 3,9х-4,4х, что является невысоким показателем при рентабельности капитала 52%. Если эта история вам понравилась, поучаствовать в IPO можете через многих российских брокеров (в Тинькофф и Сбер точно подтверждаю такую возможность, как их клиент).

Ну и конечно же давайте порадуемся, что на Мосбирже станет ещё на одного крепкого публичного эмитента больше! Пожелаем ему удачи!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

OZON: ударные темпы роста в 2023 году и амбициозные планы на 2024 год

Один из крупнейших российских маркетплейсов сегодня представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Оборот товаров (GMV) вырос по итогам отчётного периода на +111% до 1,7 трлн руб. Постоянное расширение ассортимента товаров способствует росту клиентской базы и увеличению частотности заказов. Изначально менеджмент ориентировал рынок на рост оборота на 90–100%, однако фактический результат оказался выше прогнозов, что не может не радовать.

📈 Выручка увеличилась на +53% до 424,3 млрд руб., благодаря увеличению комиссии маркетплейса, а также активному развитию рекламного и финансового направлений. Компании удалось добиться увеличения показателя в полтора раза, что является достойным результатом, учитывая высокую базу сравнения.

📈 Ozon, наконец, вышел на устойчивую траекторию положительной EBITDA – по итогам минувшего года скорректированный показатель составил 4,2 млрд руб. Рынок электронной коммерции в России динамично развивается, и компания сознательно идёт по пути увеличения расходов на инфраструктуру, чтобы укрепить свои позиции в отрасли в будущем.

Впрочем, для развития бизнеса больше важен даже не показатель EBITDA, а операционной денежный поток, который по итогам 2023 года составил внушительные 87,6 млрд руб. Это красноречиво указывает на то, что у компании достаточно кэша для реализации своих амбициозных планов.

🏙 В данный момент менеджмент #OZON делает ставку на масштабирование бизнеса в регионах. Это связано с тем, что уровень проникновения электронной коммерции в регионах значительно ниже, чем в Москве и Санкт-Петербурге. При этом именно в регионах сосредоточена 80% селлеров и 90% покупателей компании. Важно отметить, что рост бизнеса происходит при положительной юнит-экономике.

👉 OZON анонсировал прогноз на 2024 год, который предполагает рост оборота на +70% по сравнению с 2023 годом. Более подробно о планах на этот год менеджмент компании расскажет на предстоящем конференц-звонке, который стартует сегодня в 12:30 мск (уже через полчаса!).

Напоминаю, что каждый из вас может принять участие в конференц-звонке и задать вопросы менеджменту компании, поэтому используйте эту хорошую возможность получить информацию из первых уст. Я тоже приму участие в этом мероприятии и после его окончания подготовлю пост с интересными тезисами.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

Один из крупнейших российских маркетплейсов сегодня представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Оборот товаров (GMV) вырос по итогам отчётного периода на +111% до 1,7 трлн руб. Постоянное расширение ассортимента товаров способствует росту клиентской базы и увеличению частотности заказов. Изначально менеджмент ориентировал рынок на рост оборота на 90–100%, однако фактический результат оказался выше прогнозов, что не может не радовать.

📈 Выручка увеличилась на +53% до 424,3 млрд руб., благодаря увеличению комиссии маркетплейса, а также активному развитию рекламного и финансового направлений. Компании удалось добиться увеличения показателя в полтора раза, что является достойным результатом, учитывая высокую базу сравнения.

📈 Ozon, наконец, вышел на устойчивую траекторию положительной EBITDA – по итогам минувшего года скорректированный показатель составил 4,2 млрд руб. Рынок электронной коммерции в России динамично развивается, и компания сознательно идёт по пути увеличения расходов на инфраструктуру, чтобы укрепить свои позиции в отрасли в будущем.

Впрочем, для развития бизнеса больше важен даже не показатель EBITDA, а операционной денежный поток, который по итогам 2023 года составил внушительные 87,6 млрд руб. Это красноречиво указывает на то, что у компании достаточно кэша для реализации своих амбициозных планов.

🏙 В данный момент менеджмент #OZON делает ставку на масштабирование бизнеса в регионах. Это связано с тем, что уровень проникновения электронной коммерции в регионах значительно ниже, чем в Москве и Санкт-Петербурге. При этом именно в регионах сосредоточена 80% селлеров и 90% покупателей компании. Важно отметить, что рост бизнеса происходит при положительной юнит-экономике.

👉 OZON анонсировал прогноз на 2024 год, который предполагает рост оборота на +70% по сравнению с 2023 годом. Более подробно о планах на этот год менеджмент компании расскажет на предстоящем конференц-звонке, который стартует сегодня в 12:30 мск (уже через полчаса!).

Напоминаю, что каждый из вас может принять участие в конференц-звонке и задать вопросы менеджменту компании, поэтому используйте эту хорошую возможность получить информацию из первых уст. Я тоже приму участие в этом мероприятии и после его окончания подготовлю пост с интересными тезисами.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

Эталон радует рынок сильными результатами

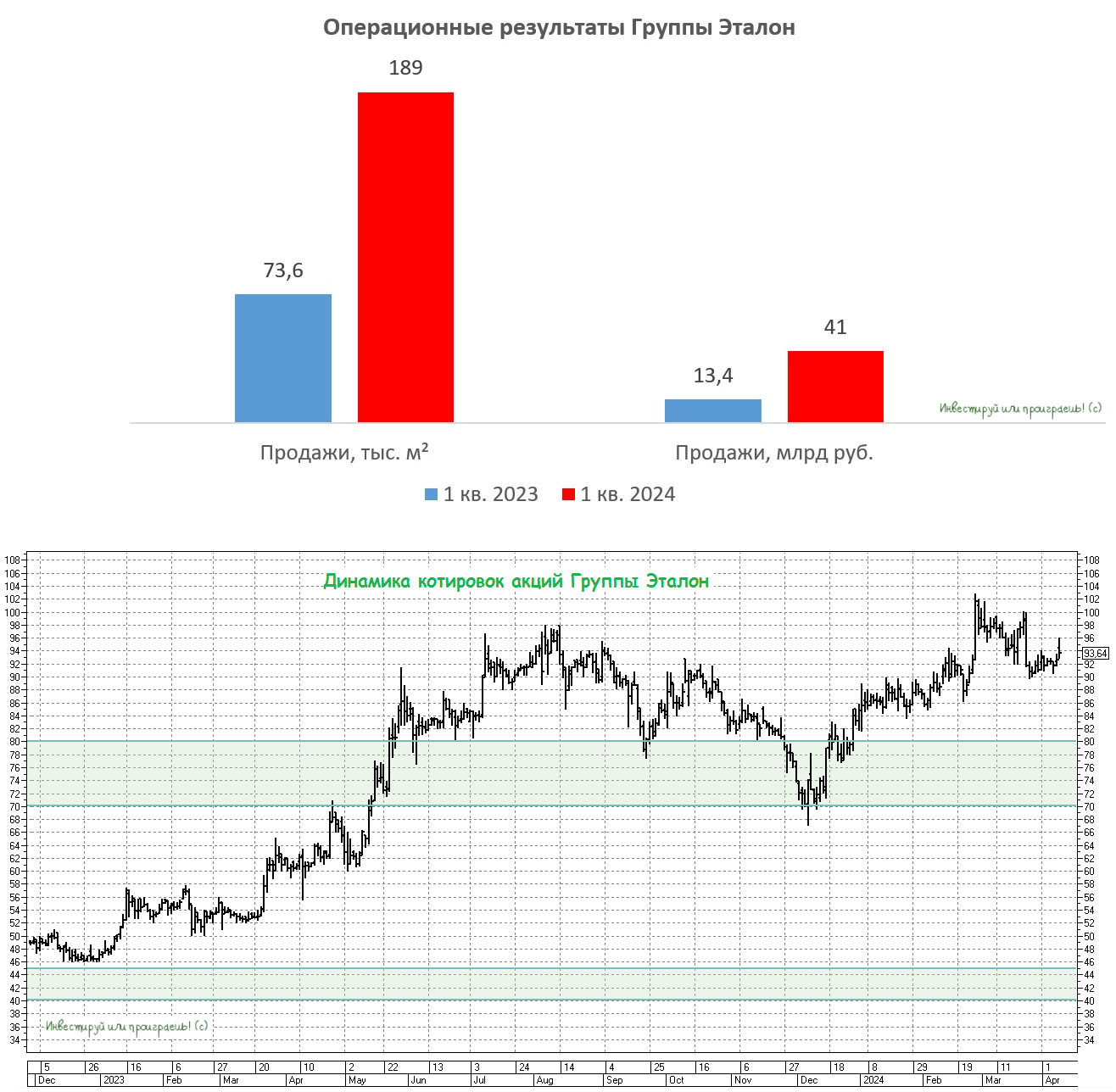

🏗 Группа Эталон представила накануне свои операционные результаты за 1 кв. 2024 года, поэтому предлагаю проанализировать их вместе с вами.

📈 Продажи недвижимости увеличились по итогам первых трёх месяцев текущего года в 2,5 раза до 189 тыс. м². Московский регион продемонстрировал трёхкратное увеличение объёмов продаж, в Санкт-Петербурге этот показатель вырос более чем в 2,5 раза, в остальных регионах присутствия наблюдалось двукратное увеличение продаж, что свидетельствует о положительных результатах региональной экспансии, которую мы с вами упоминали ещё в январе, во время анализа операционных результатов компании за 2023 год.

Чтобы вы ещё раз осознали, что Группа Эталон - это полноценный федеральный игрок на российском рынке, приведу вам сухие факты: в портфеле компании 64% - это региональные проекты, в той или иной степени готовности, и эта цифра в ближайшие годы будет только расти.

📈 В денежном выражении объём продаж утроился и достиг 41 млрд руб., в том числе за счёт подорожания средней стоимости квадратного метра на +19% (по сравнению со средним значением за 2023 год), при этом компания фиксирует высокий спрос на недвижимость во всех регионах присутствия.

Учитывая, что продажи отражаются в выручке с временным лагом, можно ожидать сильную отчетность по МСФО и за 2024 год, и если ориентироваться на динамику прошлых периодов, то по году можно рассчитывать на прогноз продаж на 170-190 млрд руб.

❗️Важно отметить, что первый квартал является традиционно слабым для девелоперов (в плане сезона), однако Эталон сумел продемонстрировать рекордные показатели, и это нужно отметить.

🏙 Кроме развития текущих проектов, в конце марта 2024 года Эталон анонсировал выход на рынок Ростова-на-Дону и планирует там построить более 2 млн м² жилья на первом этапе, с перспективой утроить объёмы на следующих этапах развития территории.

«Мы видим большой потенциал для дальнейшего масштабирования и намерены наращивать свое присутствие на региональных рынках», — поведал президент Группы Эталон Геннадий Щербина.

📌 Также приятно отметить, что менеджмент Эталона анонсировал Стратегию развития до 2026 года (в наше время такая открытость перед акционерами - это большой праздник), которая включает в себя:

✔️ 15 регионов присутствия.

✔️ Увеличение выручки более чем на 100%.

✔️ Рост прибыли на 15-20 млрд руб.

Добиться этих целей планируется опять же за счёт региональной экспансии, оптимизации затрат и сокращения процентных расходов, учитывая прогнозируемое снижение ключевой ставки ЦБ.

Руководство компании ставит перед собой амбициозные, но реалистичные цели. Ранее акционеры группы утвердили редомициляцию с Кипра в Россию, которая может быть завершена уже во второй половине 2024 года.

👉 С начала года бумаги Эталона (#ETLN) выглядят лучше рынка, и есть основания полагать, что эта тенденция сохранится. Компания намерена поддерживать высокие темпы роста бизнеса в ближайшие три года, что должно положительно отразиться на росте её капитализации. На мой взгляд, Эталон реализует грамотную стратегию, поскольку диверсификация портфеля проектов обеспечивает потенциал для дальнейшего роста.

C расчётом на ожидаемую редомициляцию и возможное возвращение дивидендов на повестку дня я 4 месяца назад прикупил акции Эталона в свой портфель по 70+ руб. Сейчас котировки оцениваются чуть выше 90+ руб., взлетая в моменте выше ключевой отметки 100 руб., однако долгосрочные драйверы по-прежнему имеют место быть в этой истории, так что запасайтесь терпением!

Повторюсь, сохраняются шансы на завершение редомициляции уже к концу текущего года, которая технически приблизит Эталон к выплате дивидендов, с последующим раскрытием акционерной стоимости. Поэтому я, с вашего позволения, докуплю в свой портфель этих бумаг, т.к. на растущем рынке недооценённых идей с каждым месяцем остаётся всё меньше и меньше.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

🏗 Группа Эталон представила накануне свои операционные результаты за 1 кв. 2024 года, поэтому предлагаю проанализировать их вместе с вами.

📈 Продажи недвижимости увеличились по итогам первых трёх месяцев текущего года в 2,5 раза до 189 тыс. м². Московский регион продемонстрировал трёхкратное увеличение объёмов продаж, в Санкт-Петербурге этот показатель вырос более чем в 2,5 раза, в остальных регионах присутствия наблюдалось двукратное увеличение продаж, что свидетельствует о положительных результатах региональной экспансии, которую мы с вами упоминали ещё в январе, во время анализа операционных результатов компании за 2023 год.

Чтобы вы ещё раз осознали, что Группа Эталон - это полноценный федеральный игрок на российском рынке, приведу вам сухие факты: в портфеле компании 64% - это региональные проекты, в той или иной степени готовности, и эта цифра в ближайшие годы будет только расти.

📈 В денежном выражении объём продаж утроился и достиг 41 млрд руб., в том числе за счёт подорожания средней стоимости квадратного метра на +19% (по сравнению со средним значением за 2023 год), при этом компания фиксирует высокий спрос на недвижимость во всех регионах присутствия.

Учитывая, что продажи отражаются в выручке с временным лагом, можно ожидать сильную отчетность по МСФО и за 2024 год, и если ориентироваться на динамику прошлых периодов, то по году можно рассчитывать на прогноз продаж на 170-190 млрд руб.

❗️Важно отметить, что первый квартал является традиционно слабым для девелоперов (в плане сезона), однако Эталон сумел продемонстрировать рекордные показатели, и это нужно отметить.

🏙 Кроме развития текущих проектов, в конце марта 2024 года Эталон анонсировал выход на рынок Ростова-на-Дону и планирует там построить более 2 млн м² жилья на первом этапе, с перспективой утроить объёмы на следующих этапах развития территории.

«Мы видим большой потенциал для дальнейшего масштабирования и намерены наращивать свое присутствие на региональных рынках», — поведал президент Группы Эталон Геннадий Щербина.

📌 Также приятно отметить, что менеджмент Эталона анонсировал Стратегию развития до 2026 года (в наше время такая открытость перед акционерами - это большой праздник), которая включает в себя:

✔️ 15 регионов присутствия.

✔️ Увеличение выручки более чем на 100%.

✔️ Рост прибыли на 15-20 млрд руб.

Добиться этих целей планируется опять же за счёт региональной экспансии, оптимизации затрат и сокращения процентных расходов, учитывая прогнозируемое снижение ключевой ставки ЦБ.

Руководство компании ставит перед собой амбициозные, но реалистичные цели. Ранее акционеры группы утвердили редомициляцию с Кипра в Россию, которая может быть завершена уже во второй половине 2024 года.

👉 С начала года бумаги Эталона (#ETLN) выглядят лучше рынка, и есть основания полагать, что эта тенденция сохранится. Компания намерена поддерживать высокие темпы роста бизнеса в ближайшие три года, что должно положительно отразиться на росте её капитализации. На мой взгляд, Эталон реализует грамотную стратегию, поскольку диверсификация портфеля проектов обеспечивает потенциал для дальнейшего роста.

C расчётом на ожидаемую редомициляцию и возможное возвращение дивидендов на повестку дня я 4 месяца назад прикупил акции Эталона в свой портфель по 70+ руб. Сейчас котировки оцениваются чуть выше 90+ руб., взлетая в моменте выше ключевой отметки 100 руб., однако долгосрочные драйверы по-прежнему имеют место быть в этой истории, так что запасайтесь терпением!

Повторюсь, сохраняются шансы на завершение редомициляции уже к концу текущего года, которая технически приблизит Эталон к выплате дивидендов, с последующим раскрытием акционерной стоимости. Поэтому я, с вашего позволения, докуплю в свой портфель этих бумаг, т.к. на растущем рынке недооценённых идей с каждым месяцем остаётся всё меньше и меньше.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

💰 Совет директоров НЛМК (#NLMK) сегодня торжественно рекомендовал направить в качестве дивидендов за 2023 год 25,43 руб. на одну акцию, что по текущим котировкам сулит двузначную ДД на уровне чуть выше 11%.

📈 Бумаги НЛМК, разумеется, на эту новость отреагировали крайне положительно, прибавляя сейчас уже почти на +5%!

Как вы помните, в начале февраля к дивидендной практике вернулась и Северсталь (#CHMF), спустя два года, теперь вот НЛМК...значит, следующий на очереди ММК (#MAGN)? Почти уверен, что да! Это лишь дело времени,скорее всего дней или недель.

🗓 Ждём теперь официального одобрения этой дивидендной рекомендации на ГОСА (даты проведения не нашёл), после чего акционеры НЛМК 24 мая 2024 года (с учётом режима торгов Т+1) благополучно уйдут под отсечку, с большими надеждами на возврат к ежеквартальным выплатам, к которым за последние годы мы так успели привыкнуть.

🥂 В общем, с меня тост за дивиденды, с вас лайк за хорошее настроение после прочтения этого поста! Особенно, если вы, как и я, являетесь акционером Северстали и НЛМК.

С уважением, дядя Юра.

© Инвестируй или проиграешь

📈 Бумаги НЛМК, разумеется, на эту новость отреагировали крайне положительно, прибавляя сейчас уже почти на +5%!

Как вы помните, в начале февраля к дивидендной практике вернулась и Северсталь (#CHMF), спустя два года, теперь вот НЛМК...значит, следующий на очереди ММК (#MAGN)? Почти уверен, что да! Это лишь дело времени,скорее всего дней или недель.

🗓 Ждём теперь официального одобрения этой дивидендной рекомендации на ГОСА (даты проведения не нашёл), после чего акционеры НЛМК 24 мая 2024 года (с учётом режима торгов Т+1) благополучно уйдут под отсечку, с большими надеждами на возврат к ежеквартальным выплатам, к которым за последние годы мы так успели привыкнуть.

🥂 В общем, с меня тост за дивиденды, с вас лайк за хорошее настроение после прочтения этого поста! Особенно, если вы, как и я, являетесь акционером Северстали и НЛМК.

С уважением, дядя Юра.

© Инвестируй или проиграешь

Самолет сохраняет амбициозные планы по росту бизнеса

📣 IR-директор Группы Самолет Николай Минашин дал на днях интересное интервью, основные тезисы которого я предлагаю вашему вниманию:

🏗 В 2024 году компания прогнозирует стабилизацию цен на жильё на уровне прошлого года, а возможно даже их рост в пределах нескольких процентов.

🏗 В этом году порядка 50% продаж приходится на семейную ипотеку. Решение о продлении данной программы до 2030 года обеспечивает девелоперам возможность долгосрочного планирования своей деятельности.

🏗 Средний размер ипотечного платежа у клиентов Самолета составляет 43 тыс. руб. Эта сумма равна примерно 1/3 от общего дохода домохозяйства в месяц, что делает её достаточно посильной для большинства населения.

🏗 Компания скорректировала стратегию управления земельным банком. Ранее девелопер предпочитал формировать партнёрства с собственниками участков и распределять доходы от реализации проектов, теперь же приоритетным для компании становится приобретение активов, что позволит максимизировать доходность проектов.

🏗 Самолет может похвастаться низкой долей нераспроданных квартир в момент получения разрешения на ввод жилья в эксплуатацию — всего 10%. Это значительно ниже, чем у большинства конкурентов, у которых данный показатель в несколько раз выше.

🏗 В бизнес-плане на этот год запланирована выплата дивидендов за 2023 год в размере 5 млрд руб. (81,7 руб. в пересчёте на одну акцию). Окончательное решение по данному вопросу будет принято советом директоров в конце весны.

«По дивидендной политике мы должны выплачивать минимум 5 млрд руб. в год. Я могу сказать, что в бюджете на 2024 год такая выплата запланирована. Но решение, естественно, за советом директоров», — сказал Николай Минашин.

🏗 Корпоративный долг компании не увеличивается и равен показателю EBITDA.

👥 Недавно в компании Самолет произошли кадровые перестановки: пост генерального директора занял Андрей Иваненко, который до этого момента курировал бизнес компании в Московском регионе. В своём первом интервью в новой должности он обозначил три приоритетных направления развития:

1️⃣ Обеспечение опережающего роста по сравнению с конкурентами

2️⃣ Вхождение в десятку крупнейших компаний фондового рынка по капитализации

3️⃣ Достижение сопоставимого уровня стоимости недевелоперских бизнесов с девелопментом. Радует, что топ-менеджмент акцентирует внимание на росте капитализации бизнеса.

👉 Группа Самолет (#SMLT) – интересная история роста на отечественном фондовом рынке, и при ценнике 3000+ руб. бумаги достойны попадания в диверсифицированные портфели!

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

📣 IR-директор Группы Самолет Николай Минашин дал на днях интересное интервью, основные тезисы которого я предлагаю вашему вниманию:

🏗 В 2024 году компания прогнозирует стабилизацию цен на жильё на уровне прошлого года, а возможно даже их рост в пределах нескольких процентов.

🏗 В этом году порядка 50% продаж приходится на семейную ипотеку. Решение о продлении данной программы до 2030 года обеспечивает девелоперам возможность долгосрочного планирования своей деятельности.

🏗 Средний размер ипотечного платежа у клиентов Самолета составляет 43 тыс. руб. Эта сумма равна примерно 1/3 от общего дохода домохозяйства в месяц, что делает её достаточно посильной для большинства населения.

🏗 Компания скорректировала стратегию управления земельным банком. Ранее девелопер предпочитал формировать партнёрства с собственниками участков и распределять доходы от реализации проектов, теперь же приоритетным для компании становится приобретение активов, что позволит максимизировать доходность проектов.

🏗 Самолет может похвастаться низкой долей нераспроданных квартир в момент получения разрешения на ввод жилья в эксплуатацию — всего 10%. Это значительно ниже, чем у большинства конкурентов, у которых данный показатель в несколько раз выше.

🏗 В бизнес-плане на этот год запланирована выплата дивидендов за 2023 год в размере 5 млрд руб. (81,7 руб. в пересчёте на одну акцию). Окончательное решение по данному вопросу будет принято советом директоров в конце весны.

«По дивидендной политике мы должны выплачивать минимум 5 млрд руб. в год. Я могу сказать, что в бюджете на 2024 год такая выплата запланирована. Но решение, естественно, за советом директоров», — сказал Николай Минашин.

🏗 Корпоративный долг компании не увеличивается и равен показателю EBITDA.

👥 Недавно в компании Самолет произошли кадровые перестановки: пост генерального директора занял Андрей Иваненко, который до этого момента курировал бизнес компании в Московском регионе. В своём первом интервью в новой должности он обозначил три приоритетных направления развития:

1️⃣ Обеспечение опережающего роста по сравнению с конкурентами

2️⃣ Вхождение в десятку крупнейших компаний фондового рынка по капитализации

3️⃣ Достижение сопоставимого уровня стоимости недевелоперских бизнесов с девелопментом. Радует, что топ-менеджмент акцентирует внимание на росте капитализации бизнеса.

👉 Группа Самолет (#SMLT) – интересная история роста на отечественном фондовом рынке, и при ценнике 3000+ руб. бумаги достойны попадания в диверсифицированные портфели!

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

{kind=link}

Что ждёт российскую банковскую отрасль в 2024 году?

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Займер подвёл итоги IPO на Московской бирже

👏 Ну что ж, друзья, лидер отечественного микрофинансового рынка Займер успешно разместил свои акции на Мосбирже по 235 руб., что соответствует рыночной капитализации в 23,5 млрд руб.

💼 Компания зафиксировала высокий спрос со стороны всех категорий инвесторов и смогла разместить бумаги на 3,5 млрд руб. Таким образом, free-float составит 15%. А значит теперь с чистой совестью можно сказать, что компания выполнила свои обещания, обеспечив равномерное распределение акций между розничными и институциональными инвесторами.

Микрофинансовый рынок может показаться сложным для понимания частными инвесторами, но институционалы приняли участие в этом IPO с большим энтузиазмом. Они получили аллокацию примерно на половину заявленного объёма размещения и наверняка остались довольными. Наличие институциональных инвесторов в капитале компании является положительным моментом, поскольку они обычно менее склонны к импульсивным действиям и смотрят в средне-долгосрок

🧮 Важно отметить, что компания не стала жадничать и предложила инвесторам дисконт к фундаментальной оценке. Мне импонирует такой подход, да и акционеры Займера должны оценить такое решение по достоинству.

🤵♂️ ”IPO – это важнейший и закономерный этап в развитии нашей компании, которой недавно исполнилось 10 лет. За это время мы стали лидером в своей отрасли и продолжали из года в год демонстрировать уверенный рост ключевых показателей бизнеса, подтверждая правильность выбранной бизнес-модели”, - поведал генеральный директор Займера Роман Макаров.

📈 Рынок МФО в России динамично развивается, привлекая новых клиентов из банковского сектора. Это связано с тем, что отечественные банки ужесточили требования к выдаче кредитов, в то время как потребность населения в заёмных средствах остаётся высокой. Плюс ко всему, давайте не забывать, что на данный момент рынок МФО всё ещё фрагментирован, на нём работают около 1000 компаний, и эта ситуация предоставляет лидерам отрасли (таким как Займер) отличные перспективы для проведения сделок M&A! Держим в голове этот потенциальный драйвер и будем следить за консолидацией в отрасли.

👉 Подводя итог всему вышесказанному, ещё раз резюмируем, что Займер (#ZAYM) – это интересный и перспективный микс истории роста и дивидендов в российском финансовом секторе. Пожелаем удачи компании и её акционерам, ну и конечно же ждём новых героев на рынке IPO! Чем больше на бирже торгуемых эмитентов, тем более глубокой становится диверсификация инвесторов!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Ну что ж, друзья, лидер отечественного микрофинансового рынка Займер успешно разместил свои акции на Мосбирже по 235 руб., что соответствует рыночной капитализации в 23,5 млрд руб.

💼 Компания зафиксировала высокий спрос со стороны всех категорий инвесторов и смогла разместить бумаги на 3,5 млрд руб. Таким образом, free-float составит 15%. А значит теперь с чистой совестью можно сказать, что компания выполнила свои обещания, обеспечив равномерное распределение акций между розничными и институциональными инвесторами.

Микрофинансовый рынок может показаться сложным для понимания частными инвесторами, но институционалы приняли участие в этом IPO с большим энтузиазмом. Они получили аллокацию примерно на половину заявленного объёма размещения и наверняка остались довольными. Наличие институциональных инвесторов в капитале компании является положительным моментом, поскольку они обычно менее склонны к импульсивным действиям и смотрят в средне-долгосрок

🧮 Важно отметить, что компания не стала жадничать и предложила инвесторам дисконт к фундаментальной оценке. Мне импонирует такой подход, да и акционеры Займера должны оценить такое решение по достоинству.

🤵♂️ ”IPO – это важнейший и закономерный этап в развитии нашей компании, которой недавно исполнилось 10 лет. За это время мы стали лидером в своей отрасли и продолжали из года в год демонстрировать уверенный рост ключевых показателей бизнеса, подтверждая правильность выбранной бизнес-модели”, - поведал генеральный директор Займера Роман Макаров.

📈 Рынок МФО в России динамично развивается, привлекая новых клиентов из банковского сектора. Это связано с тем, что отечественные банки ужесточили требования к выдаче кредитов, в то время как потребность населения в заёмных средствах остаётся высокой. Плюс ко всему, давайте не забывать, что на данный момент рынок МФО всё ещё фрагментирован, на нём работают около 1000 компаний, и эта ситуация предоставляет лидерам отрасли (таким как Займер) отличные перспективы для проведения сделок M&A! Держим в голове этот потенциальный драйвер и будем следить за консолидацией в отрасли.

👉 Подводя итог всему вышесказанному, ещё раз резюмируем, что Займер (#ZAYM) – это интересный и перспективный микс истории роста и дивидендов в российском финансовом секторе. Пожелаем удачи компании и её акционерам, ну и конечно же ждём новых героев на рынке IPO! Чем больше на бирже торгуемых эмитентов, тем более глубокой становится диверсификация инвесторов!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Золото: ралли продолжается

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Российский рынок акций нельзя назвать дорогим

📈 По оценке Минэкономразвития, рост ВВП за январь-февраль текущего года составил в годовом выражении внушительные +6% (г/г). За март данных ещё нет, но опережающие индикаторы в виде индексов деловой активности PMI сигнализируют о сохранении позитивной динамики – большинство российских компаний фиксируют рост новых заказов.

«Динамика российской экономики в 1 кв. 2024 года хорошая, текущий прогноз по росту ВВП в 2024 году — 2,2%, при этом Минэкономразвития допускает небольшое повышение этой оценки», - поведал первый вице-премьер РФ Андрей Белоусов в кулуарах международного форума «Открытые инновации».

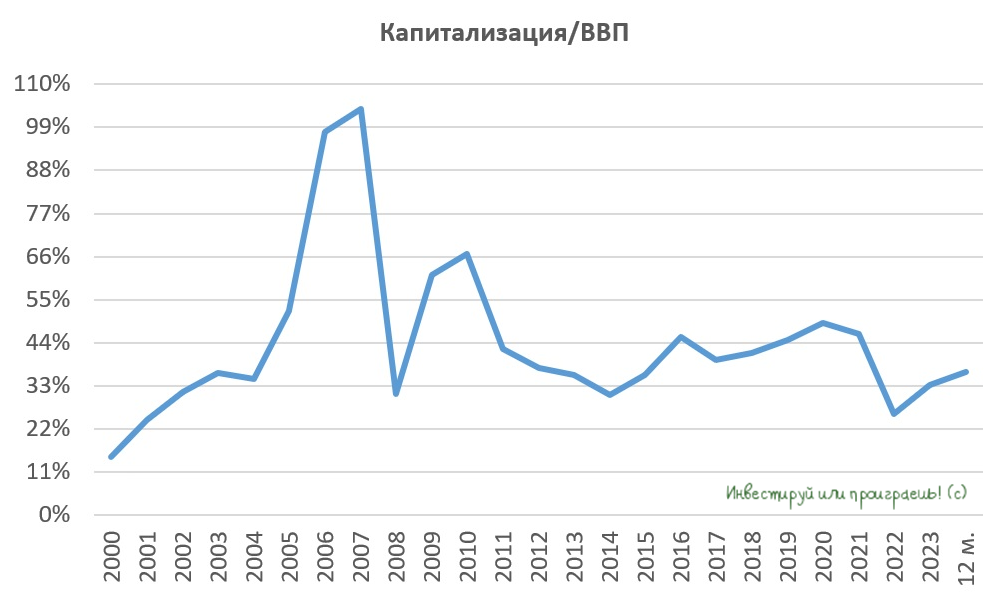

📊 Мы с вами неоднократно обсуждали, что между капитализацией фондового рынка и ВВП всегда существовала сильная взаимосвязь, в любой стране мира и на любых фондовых рынках. В экономически развитых странах мира стоимость рынка акций обычно равна или превышает размер ВВП, при этом в странах с развивающейся экономикой, к которым относится Россия, капитализация рынка акций обычно составляет около 70% от ВВП.

За последние 23 года средний уровень капитализации к ВВП в нашей стране составил 44% - это значение существенно ниже целевого показателя в 70%, и причиной этому являются различные факторы, включая бесконечные антироссийские санкции, геополитические риски и высокие процентные ставки. В настоящее время этот показатель составляет и вовсе около 37%, что указывает на сохранение потенциала для роста рынка акций.

Бум IPO, который наблюдается последние полгода на Мосбирже, пока не способен значительно повлиять на сокращение этого дифференциала, даже с учётом того, что в последнее время стали размещаться компании, капитализация которых превышает 100 млрд руб. - давайте не забывать, что ВВП тоже не стоит на месте и продолжает расти из года в год.

🧮 Номинальный ВВП по итогам 2024 года может составить 184 трлн руб., и среднее значение капитализации в размере 44% ориентирует нас на стоимость рынка акций в размере 81 трлн руб. (при текущей капитализации в 63,5 трлн руб). Допустим, в этом году ещё 1 трлн руб. будет добавлен за счёт новых IPO. В итоге мы получаем сумму в 64,5 трлн рублей. Для того чтобы выйти хотя бы на среднеисторический уровень (44% от ВВП), рынку необходимо вырасти на +25,6%.

Плюс ко всему давайте не забывать, что на сегодняшний день в фондах денежного рынка находится 275,2 млрд руб., при этом до начала прошлогоднего цикла повышения ключевой ставки ЦБ, показатель составлял всего 30 млрд руб. И по мере снижения ключевой ставки, большая часть этих средств будет перераспределена в акции, этот процесс неминуем.

Здесь важно подчеркнуть, что речь идёт не о каких-то абстрактных сотнях миллиардов рублей на банковских депозитах, которые гипотетически могут быть направлены на рынок акций при снижении ставок. Это реальный кэш, который уже сейчас находится на брокерских счетах и в любой момент может быть конвертирован в акции. А учитывая, что после ухода «недружественных» инвесторов на российском рынке торгуется лишь порядка 10% от капитализации публичных компаний (реальный средний free-float), реальный эффект от каждого рубля, который однажды перетечёт из фонда денежного рынка в акции, смело можно умножать на х10 (при подсчёте того самого соотношения капитализации к ВВП).

👉 Подытоживая все вышесказанное, резюмируем, что российский рынок акций глобально ну никак нельзя назвать дорогим, даже с учётом того, что индекс МосБиржи (#micex) сейчас торгуется на 2-х летних максимумах. Поэтому на этом фоне куда разумнее дожидаться коррекций и использовать их для покупок, пока держатели фондов денежного рынка ещё не стали массово перекладываться в акции.

❤️ Не забывайте ставить лайк под этим постом и хороших вам выходных, друзья!

📈 По оценке Минэкономразвития, рост ВВП за январь-февраль текущего года составил в годовом выражении внушительные +6% (г/г). За март данных ещё нет, но опережающие индикаторы в виде индексов деловой активности PMI сигнализируют о сохранении позитивной динамики – большинство российских компаний фиксируют рост новых заказов.

«Динамика российской экономики в 1 кв. 2024 года хорошая, текущий прогноз по росту ВВП в 2024 году — 2,2%, при этом Минэкономразвития допускает небольшое повышение этой оценки», - поведал первый вице-премьер РФ Андрей Белоусов в кулуарах международного форума «Открытые инновации».

📊 Мы с вами неоднократно обсуждали, что между капитализацией фондового рынка и ВВП всегда существовала сильная взаимосвязь, в любой стране мира и на любых фондовых рынках. В экономически развитых странах мира стоимость рынка акций обычно равна или превышает размер ВВП, при этом в странах с развивающейся экономикой, к которым относится Россия, капитализация рынка акций обычно составляет около 70% от ВВП.

За последние 23 года средний уровень капитализации к ВВП в нашей стране составил 44% - это значение существенно ниже целевого показателя в 70%, и причиной этому являются различные факторы, включая бесконечные антироссийские санкции, геополитические риски и высокие процентные ставки. В настоящее время этот показатель составляет и вовсе около 37%, что указывает на сохранение потенциала для роста рынка акций.

Бум IPO, который наблюдается последние полгода на Мосбирже, пока не способен значительно повлиять на сокращение этого дифференциала, даже с учётом того, что в последнее время стали размещаться компании, капитализация которых превышает 100 млрд руб. - давайте не забывать, что ВВП тоже не стоит на месте и продолжает расти из года в год.

🧮 Номинальный ВВП по итогам 2024 года может составить 184 трлн руб., и среднее значение капитализации в размере 44% ориентирует нас на стоимость рынка акций в размере 81 трлн руб. (при текущей капитализации в 63,5 трлн руб). Допустим, в этом году ещё 1 трлн руб. будет добавлен за счёт новых IPO. В итоге мы получаем сумму в 64,5 трлн рублей. Для того чтобы выйти хотя бы на среднеисторический уровень (44% от ВВП), рынку необходимо вырасти на +25,6%.

Плюс ко всему давайте не забывать, что на сегодняшний день в фондах денежного рынка находится 275,2 млрд руб., при этом до начала прошлогоднего цикла повышения ключевой ставки ЦБ, показатель составлял всего 30 млрд руб. И по мере снижения ключевой ставки, большая часть этих средств будет перераспределена в акции, этот процесс неминуем.

Здесь важно подчеркнуть, что речь идёт не о каких-то абстрактных сотнях миллиардов рублей на банковских депозитах, которые гипотетически могут быть направлены на рынок акций при снижении ставок. Это реальный кэш, который уже сейчас находится на брокерских счетах и в любой момент может быть конвертирован в акции. А учитывая, что после ухода «недружественных» инвесторов на российском рынке торгуется лишь порядка 10% от капитализации публичных компаний (реальный средний free-float), реальный эффект от каждого рубля, который однажды перетечёт из фонда денежного рынка в акции, смело можно умножать на х10 (при подсчёте того самого соотношения капитализации к ВВП).

👉 Подытоживая все вышесказанное, резюмируем, что российский рынок акций глобально ну никак нельзя назвать дорогим, даже с учётом того, что индекс МосБиржи (#micex) сейчас торгуется на 2-х летних максимумах. Поэтому на этом фоне куда разумнее дожидаться коррекций и использовать их для покупок, пока держатели фондов денежного рынка ещё не стали массово перекладываться в акции.

❤️ Не забывайте ставить лайк под этим постом и хороших вам выходных, друзья!

{kind=link}

👏 МТС Банк готовится к IPO

Ну что, друзья, МТС Банк теперь уже официально объявил о намерении провести IPO на Мосбирже, и в СМИ уже мелькают данные, что банки-организаторы дают справедливую оценку этой истории на уровне P/BV=1,2x или до 115 млрд руб.

Размещение пройдёт в формате cash in – тот самый случай, когда привлечённый капитал будет направлен непосредственно в бизнес, на реализацию стратегии дальнейшего роста. Ожидается, что уже до конца апреля текущего года состоится размещение акций объёмом около 10 млрд рублей, а ожидаемый дисконт, на который намекают источники, может сделать предложение ещё более интересным.

📈 МТС Банк — один из самых быстрорастущих банков в РФ. Он входит в ТОП-25 по размеру активов, занимает 8-е место в ключевом для себя сегменте маржинального необеспеченного розничного кредитования и уверенно лидирует в POS-кредитовании.

Скоринговая модель банка позволяет эффективно работать с большим объёмом данных одного из крупнейших телеком-операторов страны, число абонентов которого достигает 81 млн, и удерживать стоимость риска на приемлемом уровне.

📊 Исследование, проведённое консалтинговой компанией Frank RG, показало, что соотношение кредитного портфеля домохозяйств к ВВП в России составляет около 20%. Этот показатель значительно ниже, чем в большинстве других стран мира, что говорит о большом потенциале роста российского розничного банковского сектора.

🎤 «В рамках подготовки к IPO менеджмент компании провёл закрытый конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Банк занимает лидирующие позиции в сегменте POS-кредитования, и данный продукт используется в качестве низкозатратного канала привлечения на другие более маржинальные банковские продукты, такие как кредитные карты и кредиты наличными. Согласно статистике за 2022–2023 гг., более трети клиентов, воспользовавшихся услугами POS-кредитования, оформили хотя бы один новый кредитный продукт.

✔️ Среднесрочная стратегия развития МТС Банка предусматривает амбициозные цели: удвоение клиентской базы и объёма кредитного портфеля, а также рост ROE до уровня 30% и выше. В настоящее время аудитория финтех-сервисов МТС насчитывает 16 млн пользователей, при этом клиентами банка являются порядка 4 млн лиц. Важно отметить, что банк активно работает не только с базой МТС, но и с абонентами других операторов.

✔️ В 2023 году у МТС Банка отношение расходов к доходам (CIR) составило 31,2%, что является низким значением по сравнению с другими розничными банками, у которых этот показатель часто превышает 45%. МТС Банк вместо ТВ-рекламы для привлечения новых клиентов использует гораздо менее затратные, но более эффективные POS-кредиты и экосистему, и при снижении затрат наращивает кредитный портфель вдвое быстрее рынка.

Зарабатывает МТС Банк, кстати, не только на кредитах: порядка 33% приносят комиссионные доходы - это переводы, платежи, страховки и другие ежедневные транзакции (т.е. не кредитные доходы). Для розничного банка этот показатель существенно выше, чем у конкурентов.

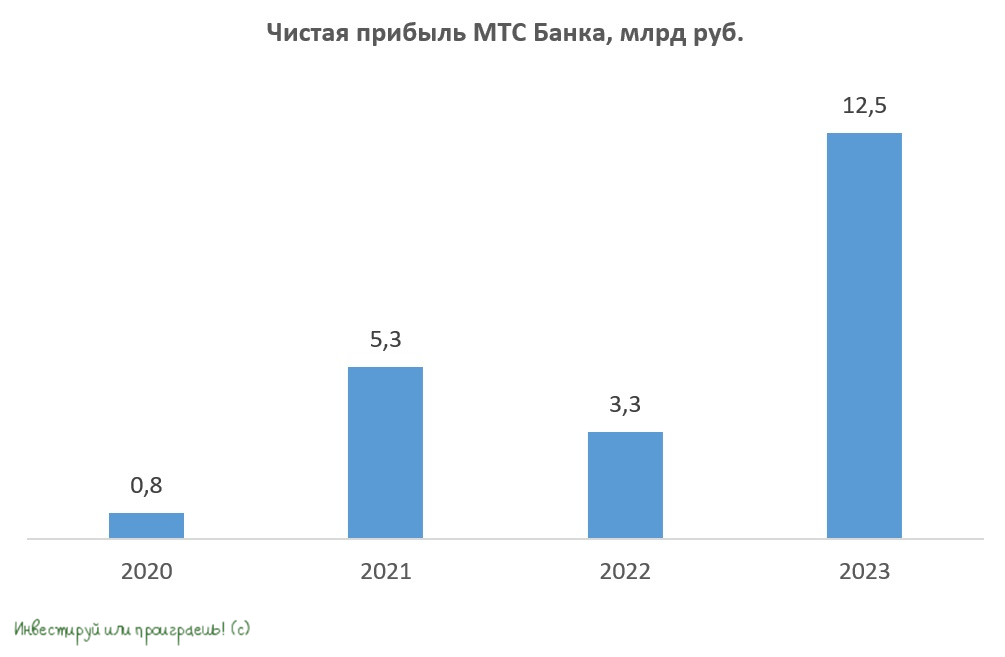

✔️ В 1Q2024 МТС Банк продемонстрировал устойчивость своей бизнес-модели, несмотря на высокую ключевую ставку ЦБ. Чистая прибыль по РСБУ по итогам первых трёх месяцев увеличилась на +32% (г/г) до 3,7 млрд руб., кредитный портфель банка вырос на сопоставимую величину.

👉 Подытоживая всё вышесказанное, резюмируем, что МТС Банк (#MBNK) – это интересная история роста финтеха, на стыке традиционного банкинга и телеком-экосистемы. Я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, и как только ценники станут известны, мы вместе с вами прикинем, насколько перспективным окажется этот инвестиционный кейс.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

Ну что, друзья, МТС Банк теперь уже официально объявил о намерении провести IPO на Мосбирже, и в СМИ уже мелькают данные, что банки-организаторы дают справедливую оценку этой истории на уровне P/BV=1,2x или до 115 млрд руб.

Размещение пройдёт в формате cash in – тот самый случай, когда привлечённый капитал будет направлен непосредственно в бизнес, на реализацию стратегии дальнейшего роста. Ожидается, что уже до конца апреля текущего года состоится размещение акций объёмом около 10 млрд рублей, а ожидаемый дисконт, на который намекают источники, может сделать предложение ещё более интересным.

📈 МТС Банк — один из самых быстрорастущих банков в РФ. Он входит в ТОП-25 по размеру активов, занимает 8-е место в ключевом для себя сегменте маржинального необеспеченного розничного кредитования и уверенно лидирует в POS-кредитовании.

Скоринговая модель банка позволяет эффективно работать с большим объёмом данных одного из крупнейших телеком-операторов страны, число абонентов которого достигает 81 млн, и удерживать стоимость риска на приемлемом уровне.

📊 Исследование, проведённое консалтинговой компанией Frank RG, показало, что соотношение кредитного портфеля домохозяйств к ВВП в России составляет около 20%. Этот показатель значительно ниже, чем в большинстве других стран мира, что говорит о большом потенциале роста российского розничного банковского сектора.

🎤 «В рамках подготовки к IPO менеджмент компании провёл закрытый конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Банк занимает лидирующие позиции в сегменте POS-кредитования, и данный продукт используется в качестве низкозатратного канала привлечения на другие более маржинальные банковские продукты, такие как кредитные карты и кредиты наличными. Согласно статистике за 2022–2023 гг., более трети клиентов, воспользовавшихся услугами POS-кредитования, оформили хотя бы один новый кредитный продукт.

✔️ Среднесрочная стратегия развития МТС Банка предусматривает амбициозные цели: удвоение клиентской базы и объёма кредитного портфеля, а также рост ROE до уровня 30% и выше. В настоящее время аудитория финтех-сервисов МТС насчитывает 16 млн пользователей, при этом клиентами банка являются порядка 4 млн лиц. Важно отметить, что банк активно работает не только с базой МТС, но и с абонентами других операторов.

✔️ В 2023 году у МТС Банка отношение расходов к доходам (CIR) составило 31,2%, что является низким значением по сравнению с другими розничными банками, у которых этот показатель часто превышает 45%. МТС Банк вместо ТВ-рекламы для привлечения новых клиентов использует гораздо менее затратные, но более эффективные POS-кредиты и экосистему, и при снижении затрат наращивает кредитный портфель вдвое быстрее рынка.

Зарабатывает МТС Банк, кстати, не только на кредитах: порядка 33% приносят комиссионные доходы - это переводы, платежи, страховки и другие ежедневные транзакции (т.е. не кредитные доходы). Для розничного банка этот показатель существенно выше, чем у конкурентов.

✔️ В 1Q2024 МТС Банк продемонстрировал устойчивость своей бизнес-модели, несмотря на высокую ключевую ставку ЦБ. Чистая прибыль по РСБУ по итогам первых трёх месяцев увеличилась на +32% (г/г) до 3,7 млрд руб., кредитный портфель банка вырос на сопоставимую величину.

👉 Подытоживая всё вышесказанное, резюмируем, что МТС Банк (#MBNK) – это интересная история роста финтеха, на стыке традиционного банкинга и телеком-экосистемы. Я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, и как только ценники станут известны, мы вместе с вами прикинем, насколько перспективным окажется этот инвестиционный кейс.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

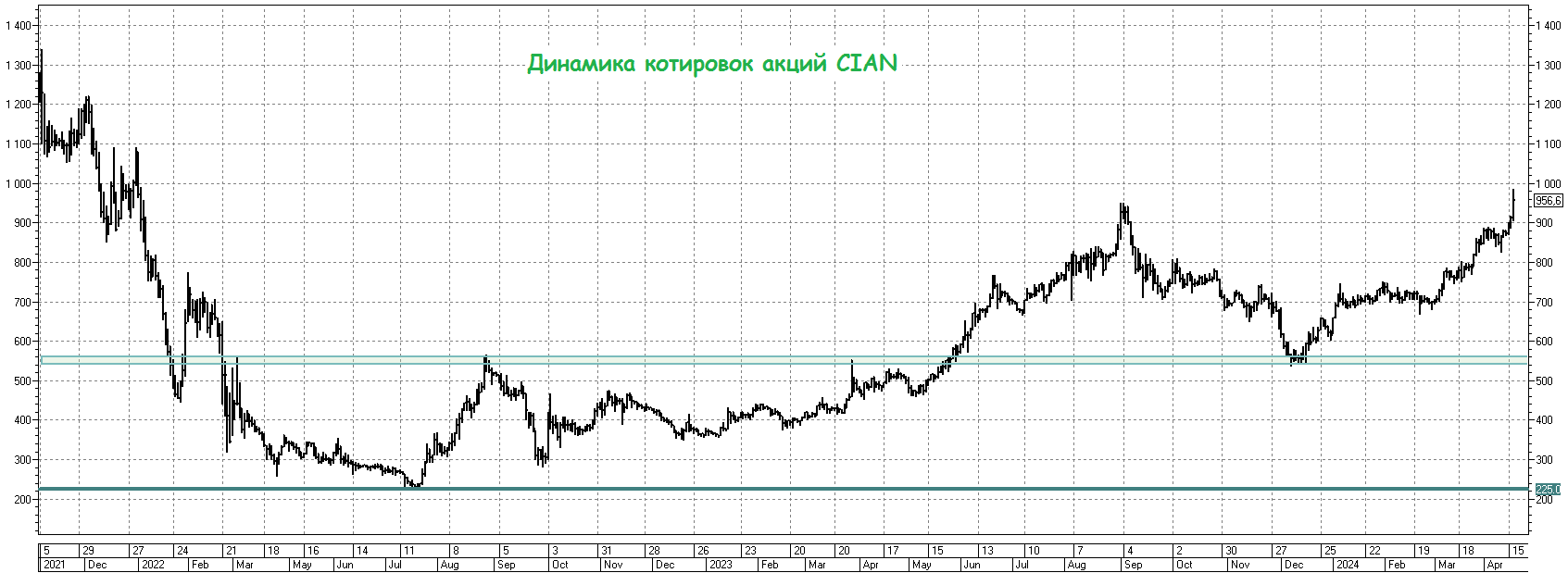

ЦИАН: нейросети творят чудеса и в котировках?

🪅 ЦИАН буквально вчера сообщил о запуске «первого в России в сегменте недвижимости» умного помощника —ЦианGPT», который самостоятельно умеет искать по заданным текстовым параметрам подходящую недвижимость всех типов, а уже сегодня акции компании обновили свои двухлетние максимумы, вплотную приблизившись к круглому уровню 1000 руб. Понятное дело, что это просто совпадение и не более, но вдруг нейросети CIAN научились ещё и разгонять акции компании? Шутка.

А ведь ещё в ноябре прошлого года, во время анализа финансовой отчётности за 3Q2023, мы с вами отмечали динамичное развитие компании, после чего в декабре я решил действовать и прикупил этих бумаг себе в портфель (тогда ещё это можно было сделать по 600 руб. и даже ниже), в надежде не редомициляцию и возвращение дивидендов. Прошло каких-то четыре месяца – а котировки акций уже на 60% выше, при этом первоначальные драйверы по-прежнему остаются и ещё не реализовались.

❓Есть ли смысл продавать бумаги CIAN (#CIAN) по текущим и фиксировать прибыль?

На мой взгляд – нет. Мы то помним, что исторические максимумы находятся в районе 1300 руб., и что-то мне подсказывает, что все шансы на покорение этого уровня есть (причём, возможно, уже даже в этом году). Поэтому сижу дальше и не дёргаюсь.

С уважением, дядя Юра.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🪅 ЦИАН буквально вчера сообщил о запуске «первого в России в сегменте недвижимости» умного помощника —ЦианGPT», который самостоятельно умеет искать по заданным текстовым параметрам подходящую недвижимость всех типов, а уже сегодня акции компании обновили свои двухлетние максимумы, вплотную приблизившись к круглому уровню 1000 руб. Понятное дело, что это просто совпадение и не более, но вдруг нейросети CIAN научились ещё и разгонять акции компании? Шутка.

А ведь ещё в ноябре прошлого года, во время анализа финансовой отчётности за 3Q2023, мы с вами отмечали динамичное развитие компании, после чего в декабре я решил действовать и прикупил этих бумаг себе в портфель (тогда ещё это можно было сделать по 600 руб. и даже ниже), в надежде не редомициляцию и возвращение дивидендов. Прошло каких-то четыре месяца – а котировки акций уже на 60% выше, при этом первоначальные драйверы по-прежнему остаются и ещё не реализовались.

❓Есть ли смысл продавать бумаги CIAN (#CIAN) по текущим и фиксировать прибыль?

На мой взгляд – нет. Мы то помним, что исторические максимумы находятся в районе 1300 руб., и что-то мне подсказывает, что все шансы на покорение этого уровня есть (причём, возможно, уже даже в этом году). Поэтому сижу дальше и не дёргаюсь.

С уважением, дядя Юра.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

SPO Астры идет к своей развязке: магия числе продолжается

💻 Группа Астра, ведущий российский производитель инфраструктурного ПО, в начале этой недели анонсировала планы по проведению SPO. Напомню, что компания стала публичной буквально осенью прошлого года, и в рамках подготовки к размещению менеджмент ещё тогда намекал прямым текстом, что в среднесрочной перспективе планируется провести SPO, для повышения ликвидности акций и попадания в ключевые индексы.

❗️Вижу сегодня много дискуссий на тему того, что можно шортить акции "Астра", и на SPO потом откупить обратно. В целом мысль логичная, т.к. рыночная цена на момент объявления ценового ориентира была выше 555 рублей. При этом обращу внимание, что очевидно спрос высокий и солидная переподписка есть, о чём компания в своём пресс-релизе прямым текстом сообщила, значит и аллокации 100% ждать совсем не стоит. Из этого делаем вывод, что откупить сразу точно не получится, поэтому не переборщите с шортами ценой баланса всего портфеля!! Да и вообще с шортами играться не нужно, это опасная затея, говорю вам на основе своего 15-летнего инвестиционного опыта.

📆 Напомню, что книга заявок открыта до 18:30 мск 18 апреля, брокеры могут устанавливать своё время прекращения приема заявок.

🥂 Ну а уже сейчас Группу "Астра" (#ASTR) можно неофициально поздравить с тем, что сделка успешно подходит к концу. По результатам free-float теперь уже почти наверняка увеличится до 15%, что открывает прямую дорогу в индексы и даёт доступ к новым группам инвесторов.

📈 На этом фоне очень резонно вспомнить, что Группа "Астра" в рамках своего последнего Дня инвестора объявила о намерении увеличить чистую прибыль как минимум в три раза в течение ближайших двух лет, поэтому в перспективах бизнеса компании сомневаться не приходится.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом. А ещё - бойтесь плеч и шортов!

© Инвестируй или проиграешь

💻 Группа Астра, ведущий российский производитель инфраструктурного ПО, в начале этой недели анонсировала планы по проведению SPO. Напомню, что компания стала публичной буквально осенью прошлого года, и в рамках подготовки к размещению менеджмент ещё тогда намекал прямым текстом, что в среднесрочной перспективе планируется провести SPO, для повышения ликвидности акций и попадания в ключевые индексы.

❗️Вижу сегодня много дискуссий на тему того, что можно шортить акции "Астра", и на SPO потом откупить обратно. В целом мысль логичная, т.к. рыночная цена на момент объявления ценового ориентира была выше 555 рублей. При этом обращу внимание, что очевидно спрос высокий и солидная переподписка есть, о чём компания в своём пресс-релизе прямым текстом сообщила, значит и аллокации 100% ждать совсем не стоит. Из этого делаем вывод, что откупить сразу точно не получится, поэтому не переборщите с шортами ценой баланса всего портфеля!! Да и вообще с шортами играться не нужно, это опасная затея, говорю вам на основе своего 15-летнего инвестиционного опыта.

📆 Напомню, что книга заявок открыта до 18:30 мск 18 апреля, брокеры могут устанавливать своё время прекращения приема заявок.

🥂 Ну а уже сейчас Группу "Астра" (#ASTR) можно неофициально поздравить с тем, что сделка успешно подходит к концу. По результатам free-float теперь уже почти наверняка увеличится до 15%, что открывает прямую дорогу в индексы и даёт доступ к новым группам инвесторов.

📈 На этом фоне очень резонно вспомнить, что Группа "Астра" в рамках своего последнего Дня инвестора объявила о намерении увеличить чистую прибыль как минимум в три раза в течение ближайших двух лет, поэтому в перспективах бизнеса компании сомневаться не приходится.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом. А ещё - бойтесь плеч и шортов!

© Инвестируй или проиграешь

{kind=link}

Промомед: моё знакомство с компанией

👨💻 На минувших выходных, как вы знаете, у меня был двухдневный деловой тур в Москву, на инвестиционную конференцию Profit, на которой присутствовало достаточно много эмитентов, и которая в целом оказалась полезной и интересной.

Как и всегда, было много новых знакомств, формального и неформального общения на инвестиционные темы, встречи с галстуками и без, и т.д. и т.п. Среди прочих мне удалось поприсутствовать на выступлении компании Промомед, которую многие из вас наверняка знают как классную облигационную историю, да и я являюсь счастливым обладателем бондов компании, а потому было очень интересно послушать.

📌 Напомню, на сегодняшний день на рынке торгуются три выпуска облигаций Промомеда, причём два из них радуют весьма неплохой доходностью:

🔸 iПМЕДДМ2Р1 (

🔸 iПМЕДДМ1Р2 (

🧐 А теперь вашему вниманию предлагаю тезисы представителей Промомеда на конференции, которые показались мне особенно интересными и полезными:

✔️ Прежде всего, для тех кто не знает, отмечу, что Промомед - это ТОП-1 на российском фармацевтическом рынке по количеству медицинских исследований, эндокринологии и ревматологии, а также ТОП-2 в борьбе с инфекциями, ВИЧ, гепатитом и антибиотикам. Это одно из крупнейших фармацевтических предприятий нашей страны, производитель оригинальных препаратов с собственным Research&Development Hub и концепцией полного цикла производства: "от идеи к молекуле, от молекулы к пациенту".

Таким образом, текущая рыночная доля и крепкое положение компании на рынке никаких вопросов не вызывает.

✔️ Как следствие - Промомед может похвастаться сильными финансовыми показателями: выручка последние годы растёт среднегодовыми темпами выше +30%, а рентабельность по EBITDA превышает 40%, что говорит об эффективной бизнес-модели компании.

✔️ Промомед фокусируется на инновациях и запусках новых лекарственных препаратах, имея очень амбициозную команду и талантливых специалистов в своей обойме. Судите сами: финансовая стратегия сформирована уже на 2032 год (!!), и только за последние два года было разработано и внедрено более 100 лекарственных препаратов!