ГМК: производственные результаты под давлением

📓 ГМК Норильский Никель представил свои производственные результаты за 2023 год, поэтому предлагаю их проанализировать вместе с вами:

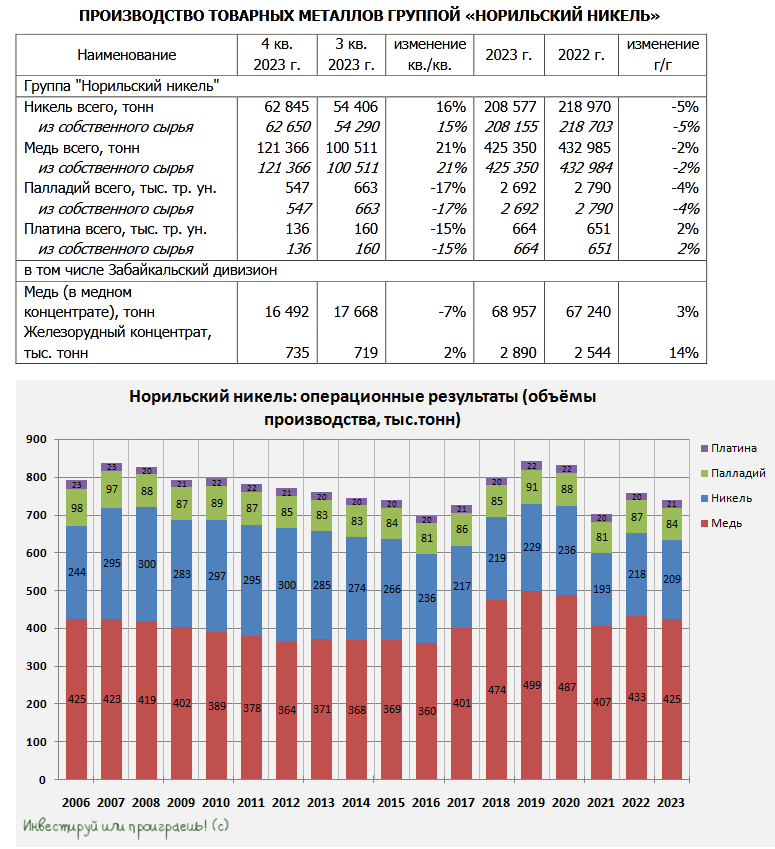

↘️ Производство никеля: 208,57 тыс. тонн (-5% г/г)

↘️ Производство меди: 425,35 тыс. тонн (-2% г/г)

↘️ Производство палладия: 2 692 тыс. унций (-4% г/г)

↗️ Производство платины: 664 тыс. унций (+2% г/г)

Как мы видим, по итогам минувшего года, ГМК снизил объёмы производства всех металлов, кроме платины, на фоне временного снижения объёмов добычи руды, что связано с переходом на новое горное оборудование. Тем не менее, это было предсказуемо и точно совпало с первоначальным производственным ориентиром компании на 2023 год по никелю и меди, и даже оказалось выше прогноза по производству палладия и платины.

👨🏻⚕️ При этом старший вице-президент и по совместительству производственный директор ГМК Норникель Сергей Степанов честно заметил, что в 2024 году геополитические риски сохранятся и будут оказывать негативное влияние на операционную деятельность компании. Помимо этого, в середине текущего года в Норильском дивизионе запланирован ремонт печи взвешенной плавки (ПВП-2) Надеждинского металлургического завода, что также будет оказывать давление на производственные показатели.

🧐 С учётом реализуемых мер по снижению влияния операционных рисков, ожидается, что производство по всей линейке металлов из российского сырья в 2024 году продемонстрирует негативную динамику:

↘️ Прогноз по добыче никеля: 184-194 тыс. тонн (-12%...-7%)

↘️ Прогноз по добыче меди: 398-422 тыс. тонн (-6%...-1%)

↘️ Прогноз по добыче палладия: 2 296 - 2 451 тыс.тр.ун. (-15%...-9%)

↘️ Прогноз по добыче платины: 567-605 тыс. тонн (-15%...-9%)

👉 Тем не менее, в долгосрочных перспективах ГМК Норникеля (#GMKN) сомневаться не приходится. Несмотря на то, что цены на линейку металлов, производимых компанией, всё ещё не могут найти в себе силы для для роста, все мы помним октябрьские заявления представителей компании, которые я тезисно зафиксировал тогда буквально из их уст:

● Всё плохое с компанией уже случилось (повышение НДПИ, экспортных пошлин и т.д), дальше будет только лучше.

● Корпоративного конфликта в ГМК уже нет, Совет директоров компании работает в нормальном режиме.

● Накопления продукции у компании сейчас нет, сбыт нормализовался. Всё, что производится, продаётся.

● После распродажи мировых запасов металлов в следующем году нужно будет активно их восполнять и накапливать. На платину и палладий сейчас отмечается хороший спрос, в то время как предложение не растёт. К слову, мировые запасы никеля сейчас находятся на 15-летних минимумах, в то время как потребление этого металла с тех пор выросло вдвое.

● С долгом никаких проблем нет (1,2х по соотношению NetDebt/EBITDA), ослабление рубля капексам не помеха.

Главный посыл: 2024 год должен стать разворотным, как с точки зрения цен на металлы из линейки компании в частности, так и в инвестиционном кейсе ГМК Норникель в целом.

❤️ Ставьте лайк под этим постом и помните, что нам, как инвесторам, всегда нужно надеяться на лучшее, но готовиться к худшему!

© Инвестируй или проиграешь

📓 ГМК Норильский Никель представил свои производственные результаты за 2023 год, поэтому предлагаю их проанализировать вместе с вами:

↘️ Производство никеля: 208,57 тыс. тонн (-5% г/г)

↘️ Производство меди: 425,35 тыс. тонн (-2% г/г)

↘️ Производство палладия: 2 692 тыс. унций (-4% г/г)

↗️ Производство платины: 664 тыс. унций (+2% г/г)

Как мы видим, по итогам минувшего года, ГМК снизил объёмы производства всех металлов, кроме платины, на фоне временного снижения объёмов добычи руды, что связано с переходом на новое горное оборудование. Тем не менее, это было предсказуемо и точно совпало с первоначальным производственным ориентиром компании на 2023 год по никелю и меди, и даже оказалось выше прогноза по производству палладия и платины.

👨🏻⚕️ При этом старший вице-президент и по совместительству производственный директор ГМК Норникель Сергей Степанов честно заметил, что в 2024 году геополитические риски сохранятся и будут оказывать негативное влияние на операционную деятельность компании. Помимо этого, в середине текущего года в Норильском дивизионе запланирован ремонт печи взвешенной плавки (ПВП-2) Надеждинского металлургического завода, что также будет оказывать давление на производственные показатели.

🧐 С учётом реализуемых мер по снижению влияния операционных рисков, ожидается, что производство по всей линейке металлов из российского сырья в 2024 году продемонстрирует негативную динамику:

↘️ Прогноз по добыче никеля: 184-194 тыс. тонн (-12%...-7%)

↘️ Прогноз по добыче меди: 398-422 тыс. тонн (-6%...-1%)

↘️ Прогноз по добыче палладия: 2 296 - 2 451 тыс.тр.ун. (-15%...-9%)

↘️ Прогноз по добыче платины: 567-605 тыс. тонн (-15%...-9%)

👉 Тем не менее, в долгосрочных перспективах ГМК Норникеля (#GMKN) сомневаться не приходится. Несмотря на то, что цены на линейку металлов, производимых компанией, всё ещё не могут найти в себе силы для для роста, все мы помним октябрьские заявления представителей компании, которые я тезисно зафиксировал тогда буквально из их уст:

● Всё плохое с компанией уже случилось (повышение НДПИ, экспортных пошлин и т.д), дальше будет только лучше.

● Корпоративного конфликта в ГМК уже нет, Совет директоров компании работает в нормальном режиме.

● Накопления продукции у компании сейчас нет, сбыт нормализовался. Всё, что производится, продаётся.

● После распродажи мировых запасов металлов в следующем году нужно будет активно их восполнять и накапливать. На платину и палладий сейчас отмечается хороший спрос, в то время как предложение не растёт. К слову, мировые запасы никеля сейчас находятся на 15-летних минимумах, в то время как потребление этого металла с тех пор выросло вдвое.

● С долгом никаких проблем нет (1,2х по соотношению NetDebt/EBITDA), ослабление рубля капексам не помеха.

Главный посыл: 2024 год должен стать разворотным, как с точки зрения цен на металлы из линейки компании в частности, так и в инвестиционном кейсе ГМК Норникель в целом.

❤️ Ставьте лайк под этим постом и помните, что нам, как инвесторам, всегда нужно надеяться на лучшее, но готовиться к худшему!

© Инвестируй или проиграешь

{kind=link}

Русагро приятно удивляет

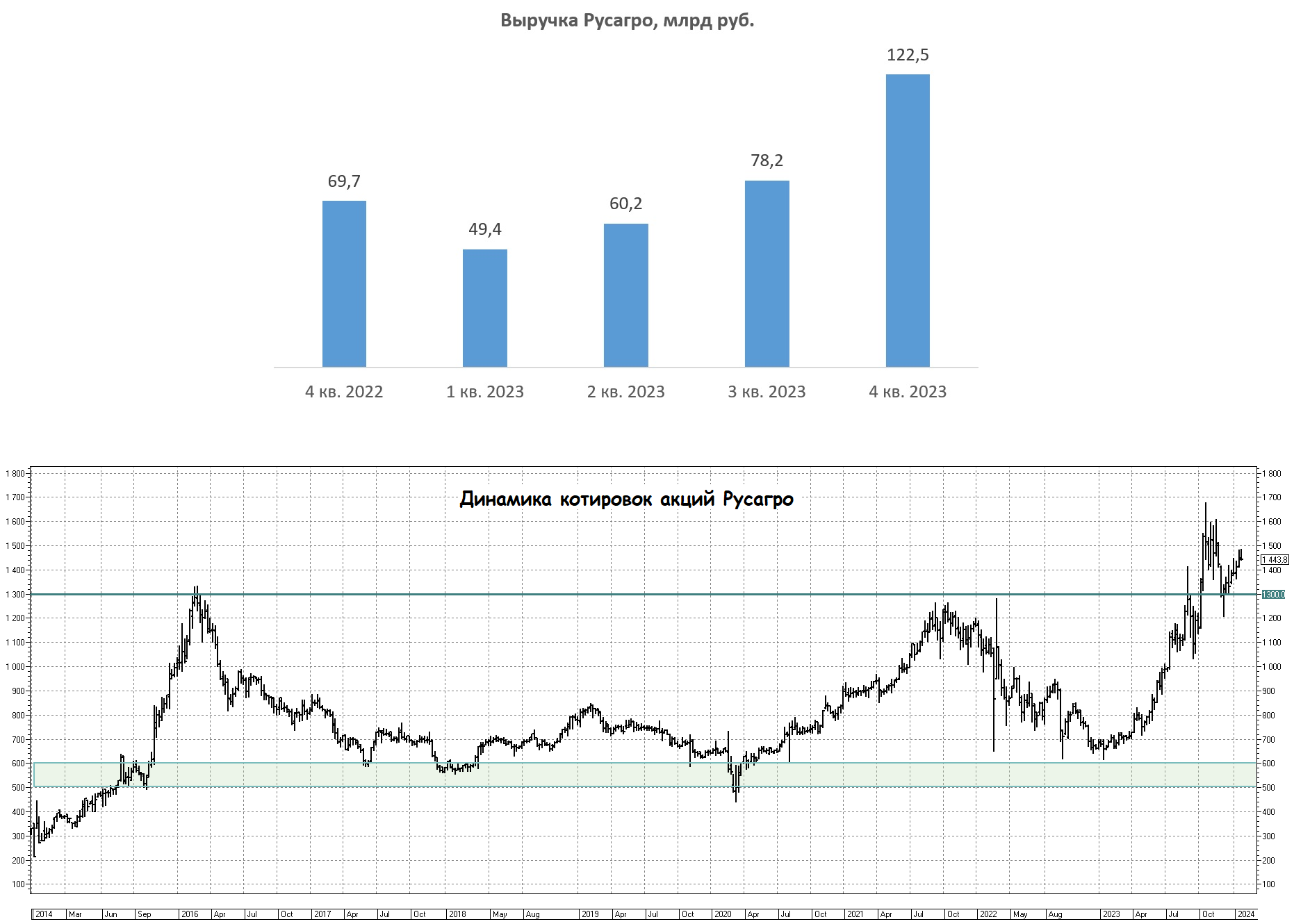

🐖🌾 Группа Русагро представила накануне свои операционные результаты за 4 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +76% (г/г) до 122,5 млрд руб., на фоне благоприятной ценовой конъюнктуры и роста производства продовольственной продукции.

✔️ В ключевом масложировом сегменте объём реализации вырос на +64% (г/г) до 497 тыс. тонн, за счёт консолидации активов НМЖК и модернизации маслоэкстракционного завода в Балаково, что позволило увеличить переработку растительного масла.

✔️ Производство сахара в отчётном периоде выросло на +22% (г/г) до 600 тыс. тонн, благодаря увеличению производственной эффективности на сахарных заводах. Прошлым летом на рынке наблюдался ажиотаж и оптовые цены на сахар практически достигли отметки 65 тыс. руб. за тонну, что заставило производителей увеличить объем реализации продукции. Вместе с ростом продаж цены откатились вниз и в декабре показатель составлял уже 52 тыс. руб.

✔️ В мясном сегменте производство сократилось на -14% (г/г) до 66 тыс. тонн. Что, впрочем, было ожидаемо, поскольку в ноябре на одном из свиноводческих комплексов в Приморье был выявлен очаг африканской чумы свиней. По данным Росстата, оптовые цены на свинину во второй половине года бодро поднимались в гору, что позволило компании с лихвой компенсировать потери от сокращения производства.

✔️ В с/х сегменте объём реализации сократился на -23% (г/г) до 428 тыс. тонн, что во многом обусловлено эффектом высокой базы, поскольку в 2022 году компании пришлось сместить график реализации с третьего квартала на четвёртый, из-за продления сроков уборки урожая на фоне неблагоприятной погоды.

👉 Финансовую отчётность по МСФО Русагро представит 4 марта 2024 года. Если рассматривать сценарий, что маржинальность в 4Q2024 составила 19%, то мы получаем квартальный показатель EBITDA на уровне 23,3 млрд руб., а в целом по году показатель составит 53,9 млрд руб. В этом случае мы получаем мультипликатор EV/EBITDA=4,9х, хотя обычно продовольственные компании торгуются в диапазоне 6-7х.

В прошлом году менеджмент Русагро (#AGRO) заявил о подготовке компании к редомициляции, и вполне возможно, что как раз 4 марта мы услышим конкретику на этот счет. На коррекциях бумаги могут быть интересными для покупок, ну а если они уже присутствуют в вашем инвестиционном портфеле - есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🐖🌾 Группа Русагро представила накануне свои операционные результаты за 4 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +76% (г/г) до 122,5 млрд руб., на фоне благоприятной ценовой конъюнктуры и роста производства продовольственной продукции.

✔️ В ключевом масложировом сегменте объём реализации вырос на +64% (г/г) до 497 тыс. тонн, за счёт консолидации активов НМЖК и модернизации маслоэкстракционного завода в Балаково, что позволило увеличить переработку растительного масла.

✔️ Производство сахара в отчётном периоде выросло на +22% (г/г) до 600 тыс. тонн, благодаря увеличению производственной эффективности на сахарных заводах. Прошлым летом на рынке наблюдался ажиотаж и оптовые цены на сахар практически достигли отметки 65 тыс. руб. за тонну, что заставило производителей увеличить объем реализации продукции. Вместе с ростом продаж цены откатились вниз и в декабре показатель составлял уже 52 тыс. руб.

✔️ В мясном сегменте производство сократилось на -14% (г/г) до 66 тыс. тонн. Что, впрочем, было ожидаемо, поскольку в ноябре на одном из свиноводческих комплексов в Приморье был выявлен очаг африканской чумы свиней. По данным Росстата, оптовые цены на свинину во второй половине года бодро поднимались в гору, что позволило компании с лихвой компенсировать потери от сокращения производства.

✔️ В с/х сегменте объём реализации сократился на -23% (г/г) до 428 тыс. тонн, что во многом обусловлено эффектом высокой базы, поскольку в 2022 году компании пришлось сместить график реализации с третьего квартала на четвёртый, из-за продления сроков уборки урожая на фоне неблагоприятной погоды.

👉 Финансовую отчётность по МСФО Русагро представит 4 марта 2024 года. Если рассматривать сценарий, что маржинальность в 4Q2024 составила 19%, то мы получаем квартальный показатель EBITDA на уровне 23,3 млрд руб., а в целом по году показатель составит 53,9 млрд руб. В этом случае мы получаем мультипликатор EV/EBITDA=4,9х, хотя обычно продовольственные компании торгуются в диапазоне 6-7х.

В прошлом году менеджмент Русагро (#AGRO) заявил о подготовке компании к редомициляции, и вполне возможно, что как раз 4 марта мы услышим конкретику на этот счет. На коррекциях бумаги могут быть интересными для покупок, ну а если они уже присутствуют в вашем инвестиционном портфеле - есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

💼 На текущий момент времени я рад своему решению поучаствовать в этом ноябрьском первичном размещении акций, ЮГК в моих глазах продолжает оставаться успешным миксом истории роста и дивидендов в отечественном золотодобывающем секторе, и я планирую оставаться акционером этой компании вплоть до реализации всех намеченных драйверов.

❤️ Лайки под этим постом ставят только акционеры ЮГК!))

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTool: интересная история в быстрорастущем технологическом бизнесе на pre-IPO

Продолжаем цикл подборок интересных эмитентов, проводящих pre-IPO (в прошлом году мы рассматривали HYPER и А771), и сегодня мы рассмотрим мобильную платформу YouTool, которая автоматизирует процесс поиска и аренды строительных инструментов.

📱YouTool позволяет пользователям сдавать и брать в аренду инструменты без залога, буквально в несколько кликов, через мобильное приложение. Пользователи подписывают договор в режиме онлайн, а инструмент передаётся курьером - всё удобно и просто. Конкурентное преимущество платформы по сравнению с поисковиками Яндекса и Авито – это экономия времени. Обычно для того, чтобы найти подходящий инструмент, потребителям приходится тратить до двух часов, в то время как платформа YouTool сокращает временные затраты на поиск и аренду в 4 раза.

При этом платформа умеет прогнозировать потребности пользователей в аренде и ремонте инструментов и оборудования, позволяя оптимизировать выполнение задач в производстве, строительстве, социальных и других сферах, где применяются инструменты и оборудование.

📈 Основатель YouTool Евгений Гаффаров изначально работал в строительной сфере, а затем открыл бизнес по аренде инструментов в Тюмени. Спустя несколько лет он решил масштабировать проект в другие регионы России через IT-платформу.

Для этого Евгений Гаффаров сумел собрать амбициозную команду менеджеров, которая теперь хочет превратиться в своего рода Uber в сфере аренды строительных инструментов. На данный момент через мобильное приложение прошло уже более 15 тыс. сделок.

🤵♂️ “Последние 10 лет я развивал собственную строительную компанию в Тюмени. Очевидная вещь, что небольшие строительные компании не могут владеть всем необходимым оборудованием: во-первых это дорого, во-вторых, инструменты нужно содержать — хранить, ремонтировать, перевозить и т.д., а потому гораздо удобнее арендовать всё, что тебе нужно”, – поведал глава YouTool Евгений Гаффаров.

💼 В прошлом году компания привлекла инвестиции от Фонда развития венчурного инвестирования Москвы. У YouTool доказанная бизнес-модель, и сейчас она проводит инвестиционный раунд, в ходе которого привлекает 127 млн руб., при оценке компании в 959,4 млн руб. Привлечённые средства будут направлены на разработку системы удалённого контроля, отслеживания оборудования со смартфона и подключение к сервису новых прокатных компаний. В 2026 году YouTool планирует выйти на IPO, и менеджмент считает, что к этому времени компания будет стоить уже более 3,5 млрд руб.

К слову, IT-компании в сфере аренды строительных инструментов достаточно популярны на Западе: например, американский стартап Equipment Share уже привлёк $3 млрд, и это не единичный пример.

👉 Минимальная сумма, необходимая для покупки акций YouTool, составляет 100 тыс. руб. При этом дивидендная политика предполагает распределение до 70% чистой прибыли с ежеквартальными выплатами. Соответственно, инвесторы в итоге могут получить своеобразный микс истории роста и дивидендов.

Разумеется, любое pre-IPO предполагает высокую потенциальную доходность и высокие риски, поэтому участвовать в нём следует разумно и не на весь капитал. Оставить заявку или задать вопрос можете здесь, ну а ознакомиться с сервисом - вот по этой ссылке.

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

Продолжаем цикл подборок интересных эмитентов, проводящих pre-IPO (в прошлом году мы рассматривали HYPER и А771), и сегодня мы рассмотрим мобильную платформу YouTool, которая автоматизирует процесс поиска и аренды строительных инструментов.

📱YouTool позволяет пользователям сдавать и брать в аренду инструменты без залога, буквально в несколько кликов, через мобильное приложение. Пользователи подписывают договор в режиме онлайн, а инструмент передаётся курьером - всё удобно и просто. Конкурентное преимущество платформы по сравнению с поисковиками Яндекса и Авито – это экономия времени. Обычно для того, чтобы найти подходящий инструмент, потребителям приходится тратить до двух часов, в то время как платформа YouTool сокращает временные затраты на поиск и аренду в 4 раза.

При этом платформа умеет прогнозировать потребности пользователей в аренде и ремонте инструментов и оборудования, позволяя оптимизировать выполнение задач в производстве, строительстве, социальных и других сферах, где применяются инструменты и оборудование.

📈 Основатель YouTool Евгений Гаффаров изначально работал в строительной сфере, а затем открыл бизнес по аренде инструментов в Тюмени. Спустя несколько лет он решил масштабировать проект в другие регионы России через IT-платформу.

Для этого Евгений Гаффаров сумел собрать амбициозную команду менеджеров, которая теперь хочет превратиться в своего рода Uber в сфере аренды строительных инструментов. На данный момент через мобильное приложение прошло уже более 15 тыс. сделок.

🤵♂️ “Последние 10 лет я развивал собственную строительную компанию в Тюмени. Очевидная вещь, что небольшие строительные компании не могут владеть всем необходимым оборудованием: во-первых это дорого, во-вторых, инструменты нужно содержать — хранить, ремонтировать, перевозить и т.д., а потому гораздо удобнее арендовать всё, что тебе нужно”, – поведал глава YouTool Евгений Гаффаров.

💼 В прошлом году компания привлекла инвестиции от Фонда развития венчурного инвестирования Москвы. У YouTool доказанная бизнес-модель, и сейчас она проводит инвестиционный раунд, в ходе которого привлекает 127 млн руб., при оценке компании в 959,4 млн руб. Привлечённые средства будут направлены на разработку системы удалённого контроля, отслеживания оборудования со смартфона и подключение к сервису новых прокатных компаний. В 2026 году YouTool планирует выйти на IPO, и менеджмент считает, что к этому времени компания будет стоить уже более 3,5 млрд руб.

К слову, IT-компании в сфере аренды строительных инструментов достаточно популярны на Западе: например, американский стартап Equipment Share уже привлёк $3 млрд, и это не единичный пример.

👉 Минимальная сумма, необходимая для покупки акций YouTool, составляет 100 тыс. руб. При этом дивидендная политика предполагает распределение до 70% чистой прибыли с ежеквартальными выплатами. Соответственно, инвесторы в итоге могут получить своеобразный микс истории роста и дивидендов.

Разумеется, любое pre-IPO предполагает высокую потенциальную доходность и высокие риски, поэтому участвовать в нём следует разумно и не на весь капитал. Оставить заявку или задать вопрос можете здесь, ну а ознакомиться с сервисом - вот по этой ссылке.

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

{kind=link}

Это оказалось выше, чем мы прикидывали с вами в базовом сценарии, но ниже, чем в самом оптимистичном. Что в целом можно считать очень даже позитивным событием, друзья мои! Как однажды сказал классик: лёд тронулся, господа! И я думаю уже совсем не за горами возвращение дивидендной повестки в НЛМК и ММК!

На выходных я в премиуме разберу финансовую отчётность Северстали по МСФО, которую компания также представила сегодня, посмотрим что интересного мы увидим там.

🗓 Дивидендная отсечка намечена на 17 июня 2024 года (с учётом режима торгов Т+1).

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

💳 Кому нужны банковские карты Казахстана для поездок по миру?

Друзья, в последнее время мне часто пишут в личку и интересуются по поводу банковских карт Казахстана (платёжная система MasterCard), для свободных поездок по миру и оплаты всех своих покупок за рубежом, как в старые добрые времена. Сам катаюсь по миру и оплачиваю все покупки по этой карте уже года полтора, и не нарадуюсь!

Так вот, у меня хорошая новость: такая возможность снова появилась!

👍 Все эти процедуры также можно проводить удалённо, и всё что вам потребуется - это лишь ваше желание и небольшие разовые денежные затраты. В эту стоимость будет входить весь комплекс услуг, включая оформление ИИН, выпуск банковской карты и отправка её по указанному адресу в РФ, прямо к порогу вашего дома. Карта оформляется на 3 года, с бесплатным продлением.

🎁 Т.к. я ни копейки не зарабатываю с оформления казахстанской банковской карты, моё предложение для вас следующее: написав мне, вы получите в итоге за 19 000 руб. казахстанскую карту + годовой доступ к Инвестируй или проиграешь PREMIUM (который по факту достанется вам всего лишь за 4 тыр). Шикарное комбо, на мой взгляд! Соответственно, действующие подписчики премиума смогут получить карту за 15 тыр.

Друзья, в последнее время мне часто пишут в личку и интересуются по поводу банковских карт Казахстана (платёжная система MasterCard), для свободных поездок по миру и оплаты всех своих покупок за рубежом, как в старые добрые времена. Сам катаюсь по миру и оплачиваю все покупки по этой карте уже года полтора, и не нарадуюсь!

Так вот, у меня хорошая новость: такая возможность снова появилась!

👍 Все эти процедуры также можно проводить удалённо, и всё что вам потребуется - это лишь ваше желание и небольшие разовые денежные затраты. В эту стоимость будет входить весь комплекс услуг, включая оформление ИИН, выпуск банковской карты и отправка её по указанному адресу в РФ, прямо к порогу вашего дома. Карта оформляется на 3 года, с бесплатным продлением.

🎁 Т.к. я ни копейки не зарабатываю с оформления казахстанской банковской карты, моё предложение для вас следующее: написав мне, вы получите в итоге за 19 000 руб. казахстанскую карту + годовой доступ к Инвестируй или проиграешь PREMIUM (который по факту достанется вам всего лишь за 4 тыр). Шикарное комбо, на мой взгляд! Соответственно, действующие подписчики премиума смогут получить карту за 15 тыр.

{kind=link}

Цены на золото готовятся к мощному взлёту?

🥇Сейчас в деловой прессе всё больше разговоров о том, что мировые цены на золото ждёт масштабный бычий рост, а ведь мы ещё в декабре предупреждали об этом, написав тогда в премиуме большой пост на эту тему и отметив крайне благоприятную рыночную конъюнктуру на 2024 год.

Впрочем, узнать о том, насколько верны окажутся наши оптимистичные прогнозы в отношении цен на золото, мы сможем лишь по прошествии времени, ну а сейчас предлагаю освежить в памяти текущее положение дел в публичных российских компаниях из этого сектора и актуализировать инвестиционные кейсы.

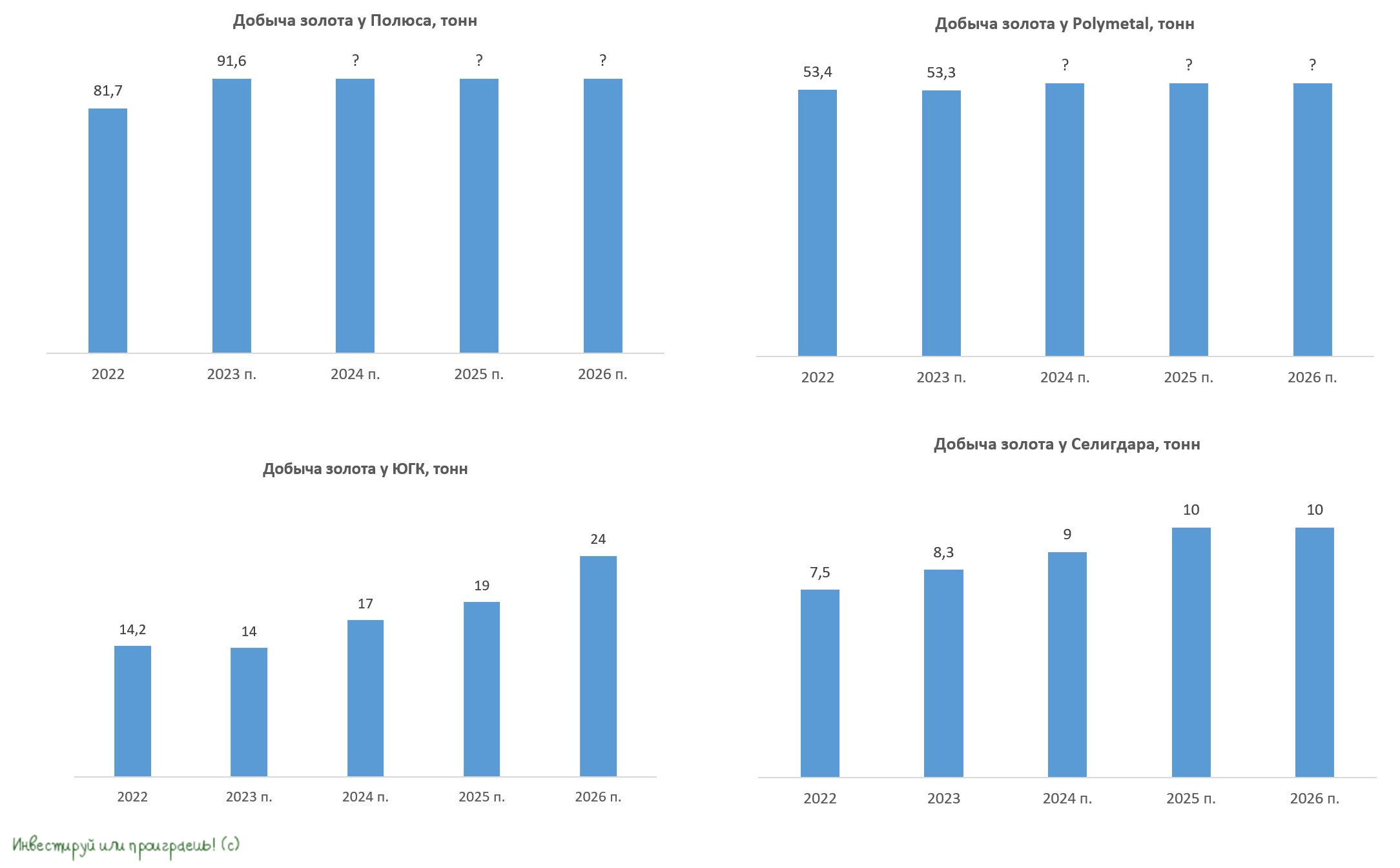

👑 Полюс (#PLZL)

Полюс обладает самой низкой себестоимостью производства и, соответственно, самой высокой рентабельностью EBITDA в отрасли. На первый взгляд, это идеальный кандидат, и к бизнесу больших вопросов нет, однако дьявол кроется в деталях.

Ещё прошлогодней весной компания обещала представить обновлённую долгосрочную стратегию развития, ближе к ноябрю-декабрю. Тем временем закончился уже не только ноябрь и декабрь, но и январь, а никакой стратегии мы до сих пор так и не получили. Компания только лишь раскрыла свои операционные и финансовые результаты за 6m2023 и представила производственный прогноз на 2023 год, после чего её IR фактически "пропал с радаров". Кроме того, мутная история с байбэком, который в итоге был проведён "для своих", также не внушает большого оптимизма.

👑 Polymetal (#POLY)

Буквально на днях компания представила прогноз на 2024 год исключительно по казахстанским активам, не став озвучивать свои ожидания в отношении российских активов. Это можно объяснить тем, что Polymetal планирует осуществить их продажу уже в 1 кв. 2024 года, и в данный момент поиски подходящего покупателя продолжаются. Российские активы в новой реальности стали токсичными для компании из-за американских санкций, а потому их сохранение в составе группы Polymetal увеличивает риск санкций уже в отношении материнской компании.

Несмотря на то, что с фундаментальной точки зрения бумаги Polymetal недооценены, и в их стоимость заложен риск продажи российских активов с дисконтом, я не рекомендую ввязываться в эту историю, т.к. российским акционерам вряд ли приходится рассчитывать на дивиденды и право голоса в этой компании, да и новость о делистинге бумаг с Мосбиржи может прилететь в любой момент.

👑 ЮГК (#UGLD)

ЮГК является третьей по объёму добычи публичной золотодобывающей компанией в РФ и имеет, пожалуй, самые амбициозные планы на ближайшие три года. Судите сами: в следующем году ожидается рост добычи на +21,4% до 17 тонн, а к 2026 году этот показатель должен увеличиться уже на +71,4% (к 2023 году), благодаря запуску горно-обогатительного комбината "Высокое".

Я, как вы знаете, поучаствовал в этом IPO, и на текущий момент доля бумаг ЮГК в моём портфеле составляет около 0,8%, что для меня вполне достаточно. Но если вдруг будет коррекция - готов наращивать своё присутствие.

👑 Селигдар (#SELG)

Селигдар по итогам 2023 года перевыполнил производственный план, и к 2025 году планирует резко увеличить производство золота примерно на четверть - до 10 т, за счёт запуска горно-обогатительного комбината "Хвойное". После этого компания планирует поддерживать уровень добычи вблизи 10 т вплоть до 2029 года, а затем удвоить производство, благодаря вводу в эксплуатацию месторождения Кючус.

По факту это тоже интересная растущая компания, к акциям которой есть смысл присматриваться на долгосрок, и при удобном случае покупать их в свой портфель.

👉 Таким образом, на горизонте ближайших трёх лет для покупок потенциально интересны акции ЮГК, которые имеют амбициозные планы, а также Селигдар, который к концу десятилетия планирует кратно нарастить производство золота и олова.

Бумаги Polymetal для разумных инвестиций не подходят, а корпоративное управление в Полюсе за последнее время сильно ухудшилось, что лично меня отталкивает.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и плодотворной вам рабочей недели!

© Инвестируй или проиграешь

🥇Сейчас в деловой прессе всё больше разговоров о том, что мировые цены на золото ждёт масштабный бычий рост, а ведь мы ещё в декабре предупреждали об этом, написав тогда в премиуме большой пост на эту тему и отметив крайне благоприятную рыночную конъюнктуру на 2024 год.

Впрочем, узнать о том, насколько верны окажутся наши оптимистичные прогнозы в отношении цен на золото, мы сможем лишь по прошествии времени, ну а сейчас предлагаю освежить в памяти текущее положение дел в публичных российских компаниях из этого сектора и актуализировать инвестиционные кейсы.

👑 Полюс (#PLZL)

Полюс обладает самой низкой себестоимостью производства и, соответственно, самой высокой рентабельностью EBITDA в отрасли. На первый взгляд, это идеальный кандидат, и к бизнесу больших вопросов нет, однако дьявол кроется в деталях.

Ещё прошлогодней весной компания обещала представить обновлённую долгосрочную стратегию развития, ближе к ноябрю-декабрю. Тем временем закончился уже не только ноябрь и декабрь, но и январь, а никакой стратегии мы до сих пор так и не получили. Компания только лишь раскрыла свои операционные и финансовые результаты за 6m2023 и представила производственный прогноз на 2023 год, после чего её IR фактически "пропал с радаров". Кроме того, мутная история с байбэком, который в итоге был проведён "для своих", также не внушает большого оптимизма.

👑 Polymetal (#POLY)

Буквально на днях компания представила прогноз на 2024 год исключительно по казахстанским активам, не став озвучивать свои ожидания в отношении российских активов. Это можно объяснить тем, что Polymetal планирует осуществить их продажу уже в 1 кв. 2024 года, и в данный момент поиски подходящего покупателя продолжаются. Российские активы в новой реальности стали токсичными для компании из-за американских санкций, а потому их сохранение в составе группы Polymetal увеличивает риск санкций уже в отношении материнской компании.

Несмотря на то, что с фундаментальной точки зрения бумаги Polymetal недооценены, и в их стоимость заложен риск продажи российских активов с дисконтом, я не рекомендую ввязываться в эту историю, т.к. российским акционерам вряд ли приходится рассчитывать на дивиденды и право голоса в этой компании, да и новость о делистинге бумаг с Мосбиржи может прилететь в любой момент.

👑 ЮГК (#UGLD)

ЮГК является третьей по объёму добычи публичной золотодобывающей компанией в РФ и имеет, пожалуй, самые амбициозные планы на ближайшие три года. Судите сами: в следующем году ожидается рост добычи на +21,4% до 17 тонн, а к 2026 году этот показатель должен увеличиться уже на +71,4% (к 2023 году), благодаря запуску горно-обогатительного комбината "Высокое".

Я, как вы знаете, поучаствовал в этом IPO, и на текущий момент доля бумаг ЮГК в моём портфеле составляет около 0,8%, что для меня вполне достаточно. Но если вдруг будет коррекция - готов наращивать своё присутствие.

👑 Селигдар (#SELG)

Селигдар по итогам 2023 года перевыполнил производственный план, и к 2025 году планирует резко увеличить производство золота примерно на четверть - до 10 т, за счёт запуска горно-обогатительного комбината "Хвойное". После этого компания планирует поддерживать уровень добычи вблизи 10 т вплоть до 2029 года, а затем удвоить производство, благодаря вводу в эксплуатацию месторождения Кючус.

По факту это тоже интересная растущая компания, к акциям которой есть смысл присматриваться на долгосрок, и при удобном случае покупать их в свой портфель.

👉 Таким образом, на горизонте ближайших трёх лет для покупок потенциально интересны акции ЮГК, которые имеют амбициозные планы, а также Селигдар, который к концу десятилетия планирует кратно нарастить производство золота и олова.

Бумаги Polymetal для разумных инвестиций не подходят, а корпоративное управление в Полюсе за последнее время сильно ухудшилось, что лично меня отталкивает.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и плодотворной вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

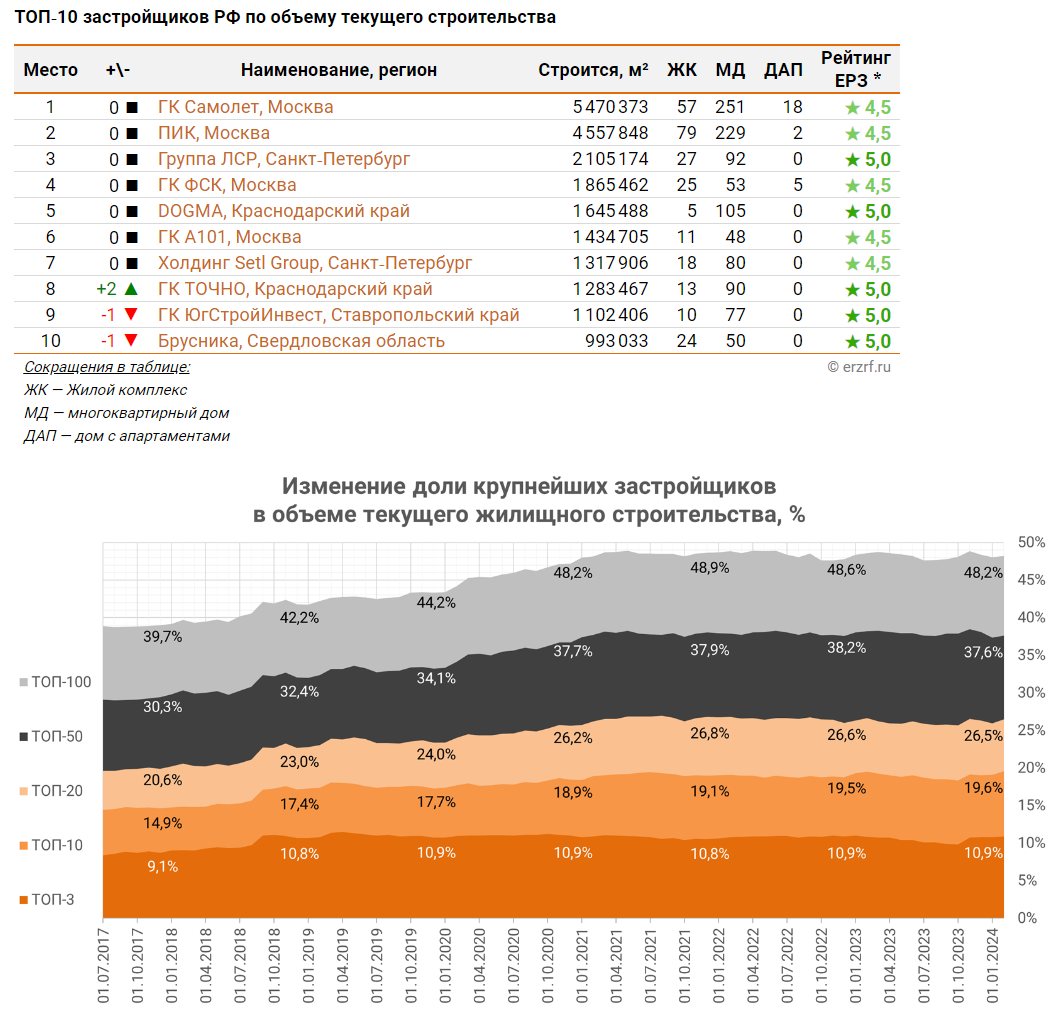

ТОП-20 крупнейших застройщиков РФ

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Globaltrans: сокращение грузооборота РЖД при высоких арендных ставках

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

ЕвроТранс: бизнес растет быстрее ранее озвученных прогнозов

📣 Генеральный директор «ЕвроТранс» Олег Алексеенков поделился накануне своими мыслями о стратегии развития компании в сегменте электрозарядных станций. Мы не могли обойти стороной это интервью, учитывая высокий интерес инвестиционной общественности к этому эмитенту, а потому предлагаем вашему вниманию основные тезисы из этого интервью:

✔️ На конец прошлого года у компании убыло введено в эксплуатацию 15 быстрых электрозарядных станций (ЭЗС). В планах на текущий год - запуск не менее 35 ЭЗС, что подтверждает стратегию компании по расширению своей инфраструктуры и удовлетворению растущего спроса на услуги зарядки электромобилей.

✔️ «ЕвроТранс» активно работает над увеличением электрических мощностей на своих станциях. В периоды неблагоприятных погодных условий, когда в Московской области возникают перебои с электричеством, компания использует мощные дизельные генераторы в качестве резервного источника энергии. Кроме того, компания разработала проект ветрогенерации, который в этом году планируется внедрить на всех ЭЗС с целью снижения нагрузки на окружающую среду.

✔️ В настоящее время строительство быстрых ЭЗС осуществляется исключительно за счёт собственных средств компании. Однако руководство рассматривает возможность привлечения заёмного капитала через выпуск так называемых «зелёных» облигаций. Компания уже получила предварительное заключение рейтингового агентства АКРА и представила необходимые документы в Центробанк и Московскую биржу, так что ждём ориентиры по доходности!

«Зелёные» облигации представляют собой более доступный и дешевый источник финансирования для бизнеса. Принципиальным отличием «зеленых» облигаций от традиционных бумаг является их целевое назначение — направленность привлекаемого финансирования на проекты, связанные с экологией. Фактически «зелёные» облигации — одна из разновидностей ESG-облигаций.

✔️ Что касается предварительных результатов за прошлый год, то выручка ЕвроТранса за этот период превысила 108 млрд руб., а показатель EBITDA составил не менее 10,6 млрд руб. Отрадно отметить, что представленные финансовые результаты превзошли прогнозы менеджмента, которые были озвучены перед проведением IPO. Менеджмент не планирует проведение допэмиссий акций, но не исключает варианта листинга акций на одной из дружественных бирж.

🚗 По данным агентства «АВТОСТАТ», российский рынок электромобилей в 2023 году вырос почти в 5 раз до 14089 электрокаров. На рынке сложился устойчивый консенсус, что данный сегмент будет демонстрировать высокие темпы роста в течение длительного времени. Быстрый рост продаж электротранспорта предполагает аналогичный быстрый рост зарядной инфраструктуры, однако в стране по-прежнему наблюдается дефицит быстрых электрозарядных станций, которые позволяют зарядить средний электромобиль на 80% примерно за полчаса.

👉 Менеджмент «ЕвроТранс» (#EUTR) принял верное решение, сделав акцент на развитии быстрых электрозарядных станций, что может стать одним из ключевых драйверов роста бизнеса компании в будущем.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Генеральный директор «ЕвроТранс» Олег Алексеенков поделился накануне своими мыслями о стратегии развития компании в сегменте электрозарядных станций. Мы не могли обойти стороной это интервью, учитывая высокий интерес инвестиционной общественности к этому эмитенту, а потому предлагаем вашему вниманию основные тезисы из этого интервью:

✔️ На конец прошлого года у компании убыло введено в эксплуатацию 15 быстрых электрозарядных станций (ЭЗС). В планах на текущий год - запуск не менее 35 ЭЗС, что подтверждает стратегию компании по расширению своей инфраструктуры и удовлетворению растущего спроса на услуги зарядки электромобилей.

✔️ «ЕвроТранс» активно работает над увеличением электрических мощностей на своих станциях. В периоды неблагоприятных погодных условий, когда в Московской области возникают перебои с электричеством, компания использует мощные дизельные генераторы в качестве резервного источника энергии. Кроме того, компания разработала проект ветрогенерации, который в этом году планируется внедрить на всех ЭЗС с целью снижения нагрузки на окружающую среду.

✔️ В настоящее время строительство быстрых ЭЗС осуществляется исключительно за счёт собственных средств компании. Однако руководство рассматривает возможность привлечения заёмного капитала через выпуск так называемых «зелёных» облигаций. Компания уже получила предварительное заключение рейтингового агентства АКРА и представила необходимые документы в Центробанк и Московскую биржу, так что ждём ориентиры по доходности!

«Зелёные» облигации представляют собой более доступный и дешевый источник финансирования для бизнеса. Принципиальным отличием «зеленых» облигаций от традиционных бумаг является их целевое назначение — направленность привлекаемого финансирования на проекты, связанные с экологией. Фактически «зелёные» облигации — одна из разновидностей ESG-облигаций.

✔️ Что касается предварительных результатов за прошлый год, то выручка ЕвроТранса за этот период превысила 108 млрд руб., а показатель EBITDA составил не менее 10,6 млрд руб. Отрадно отметить, что представленные финансовые результаты превзошли прогнозы менеджмента, которые были озвучены перед проведением IPO. Менеджмент не планирует проведение допэмиссий акций, но не исключает варианта листинга акций на одной из дружественных бирж.

🚗 По данным агентства «АВТОСТАТ», российский рынок электромобилей в 2023 году вырос почти в 5 раз до 14089 электрокаров. На рынке сложился устойчивый консенсус, что данный сегмент будет демонстрировать высокие темпы роста в течение длительного времени. Быстрый рост продаж электротранспорта предполагает аналогичный быстрый рост зарядной инфраструктуры, однако в стране по-прежнему наблюдается дефицит быстрых электрозарядных станций, которые позволяют зарядить средний электромобиль на 80% примерно за полчаса.

👉 Менеджмент «ЕвроТранс» (#EUTR) принял верное решение, сделав акцент на развитии быстрых электрозарядных станций, что может стать одним из ключевых драйверов роста бизнеса компании в будущем.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

«Ведомости. Промышленность»

«Мы наблюдаем повышенный спрос на услуги электрозаправочных станций»

Генеральный директор ПАО «ЕвроТранс» (сеть АЗС ТРАССА) Олег Алексеенков о перспективах развития быстрых ЭЗС

IPO Делимобиля: итоги первой сделки этого года и успешный старт торгов.

👏 Ну что ж, друзья, первое IPO 2024 года состоялось! Лидер отечественного каршеринга Делимобиль благополучно разместил акции на Мосбирже по 265 руб., причём сделать ему это удалось по верхней границе ценового диапазона.

💼 Высокий спрос стороны всех категорий инвесторов позволил компании даже увеличить объём размещения до 4,2 млрд руб., что предполагает рыночную капитализацию в 46,6 млрд руб. Таким образом, free-float составит 9%.

И первый час сегодняшних торгов, вопреки всем скептикам, во многих случаях, на мой счет, безосновательным, уже отметился бурным ростом котировок акций Делимобиля, которые в моменте доходили до 317,5 руб., да и сейчас торгуются чуть ниже 300 руб. за бумагу., что очень даже неплохо!

Напомню, что изначально компания хотела разместить до 8% акций, однако в конечном итоге было принято решение увеличить это количество на 1 п.п. Мотивация такого решения была следующей: высокая доля акций в свободном обращении позволит большему числу инвесторов участвовать в торгах, бумаги Делимобиля будут более ликвидные, и в совокупности действия всех вышеперечисленных факторов это должно в итоге благоприятно сказаться на рыночной капитализации компании.

📣 По заявлениям менеджмента, институциональные и частные инвесторы предъявили повышенный спрос на бумаги, при этом компания, как и обещала, обеспечила сбалансированную аллокацию между институционалами и физиками, поделив бумаги поровну. По итогам IPO более 45 тысяч частных инвесторов стали акционерами Делимобиля, что свидетельствует о значительном интересе участников рынка к этой истории.

💰 Привлечение капитала позволит Делимобилю реализовать стратегию развития и снизить долговую нагрузку. Стратегия развития предусматривает ежегодное открытие сервиса в 3-5 новых локаций с численностью населения от 500 тыс. человек, а выход бумаг компании на фондовый рынок призван обеспечить полную прозрачность бизнеса для всех заинтересованных сторон, включая сотрудников, инвесторов и кредиторов.

“Мы намерены выстраивать открытый и конструктивный диалог с инвестиционным сообществом, реализуя стратегические планы компании и увеличивая акционерную стоимость нашего бизнеса”, - поведала генеральный директор Делимобиля Елена Бехтина.

📈 В долгосрочных перспективах рынка каршеринга не приходится сомневаться, т.к. он является неотъемлемой частью транспортной экосистемы крупных городов. Шеринг-экономика, которая включает в себя аренду транспорта, недвижимости и других товаров и услуг, динамично развивается не только в России, но и во всём мире. Люди в принципе с каждым годом всё больше предпочитают брать в аренду всевозможные вещи, транспорт, инструменты, оборудование и т.д., чтобы избежать дополнительные расходы на хранение, техобслуживание и страховку.

👉 В заключении давайте ещё раз отметим, что Делимобиль (#DELI) – это в целом очень даже интересная история роста на отечественном фондовом рынке. Рынок каршеринга в России ещё далек от насыщения, и у Делимобиля очевидно есть потенциал для увеличения своей рыночной доли, благодаря талантливой команде менеджеров. Пожелаем им удачи и ждём новых героев на рынке IPO!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Ну что ж, друзья, первое IPO 2024 года состоялось! Лидер отечественного каршеринга Делимобиль благополучно разместил акции на Мосбирже по 265 руб., причём сделать ему это удалось по верхней границе ценового диапазона.

💼 Высокий спрос стороны всех категорий инвесторов позволил компании даже увеличить объём размещения до 4,2 млрд руб., что предполагает рыночную капитализацию в 46,6 млрд руб. Таким образом, free-float составит 9%.

И первый час сегодняшних торгов, вопреки всем скептикам, во многих случаях, на мой счет, безосновательным, уже отметился бурным ростом котировок акций Делимобиля, которые в моменте доходили до 317,5 руб., да и сейчас торгуются чуть ниже 300 руб. за бумагу., что очень даже неплохо!

Напомню, что изначально компания хотела разместить до 8% акций, однако в конечном итоге было принято решение увеличить это количество на 1 п.п. Мотивация такого решения была следующей: высокая доля акций в свободном обращении позволит большему числу инвесторов участвовать в торгах, бумаги Делимобиля будут более ликвидные, и в совокупности действия всех вышеперечисленных факторов это должно в итоге благоприятно сказаться на рыночной капитализации компании.

📣 По заявлениям менеджмента, институциональные и частные инвесторы предъявили повышенный спрос на бумаги, при этом компания, как и обещала, обеспечила сбалансированную аллокацию между институционалами и физиками, поделив бумаги поровну. По итогам IPO более 45 тысяч частных инвесторов стали акционерами Делимобиля, что свидетельствует о значительном интересе участников рынка к этой истории.

💰 Привлечение капитала позволит Делимобилю реализовать стратегию развития и снизить долговую нагрузку. Стратегия развития предусматривает ежегодное открытие сервиса в 3-5 новых локаций с численностью населения от 500 тыс. человек, а выход бумаг компании на фондовый рынок призван обеспечить полную прозрачность бизнеса для всех заинтересованных сторон, включая сотрудников, инвесторов и кредиторов.

“Мы намерены выстраивать открытый и конструктивный диалог с инвестиционным сообществом, реализуя стратегические планы компании и увеличивая акционерную стоимость нашего бизнеса”, - поведала генеральный директор Делимобиля Елена Бехтина.

📈 В долгосрочных перспективах рынка каршеринга не приходится сомневаться, т.к. он является неотъемлемой частью транспортной экосистемы крупных городов. Шеринг-экономика, которая включает в себя аренду транспорта, недвижимости и других товаров и услуг, динамично развивается не только в России, но и во всём мире. Люди в принципе с каждым годом всё больше предпочитают брать в аренду всевозможные вещи, транспорт, инструменты, оборудование и т.д., чтобы избежать дополнительные расходы на хранение, техобслуживание и страховку.

👉 В заключении давайте ещё раз отметим, что Делимобиль (#DELI) – это в целом очень даже интересная история роста на отечественном фондовом рынке. Рынок каршеринга в России ещё далек от насыщения, и у Делимобиля очевидно есть потенциал для увеличения своей рыночной доли, благодаря талантливой команде менеджеров. Пожелаем им удачи и ждём новых героев на рынке IPO!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Ошибется ли в этот раз ЦБ с прогнозом по прибыли банков?

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

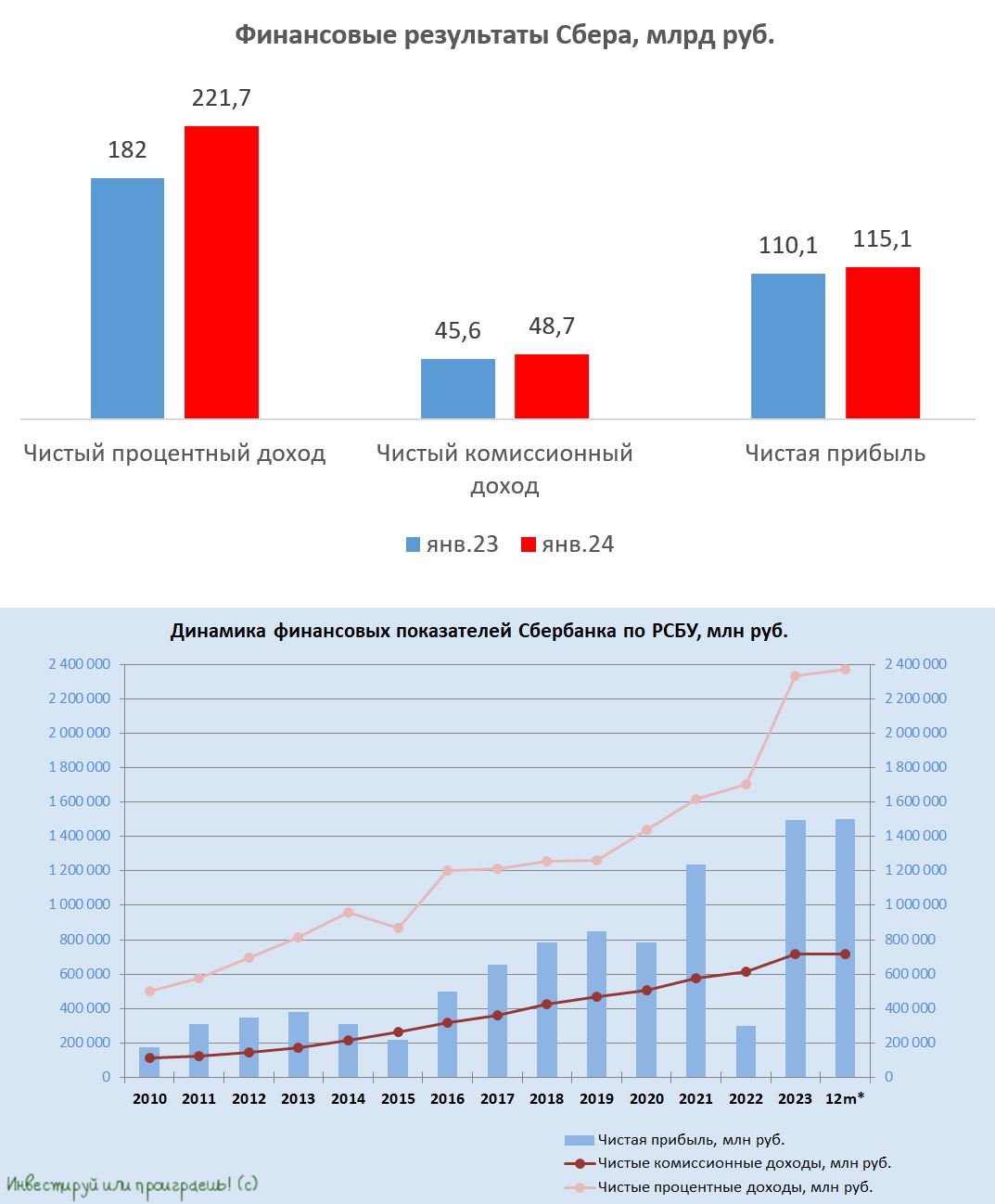

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

{kind=link}

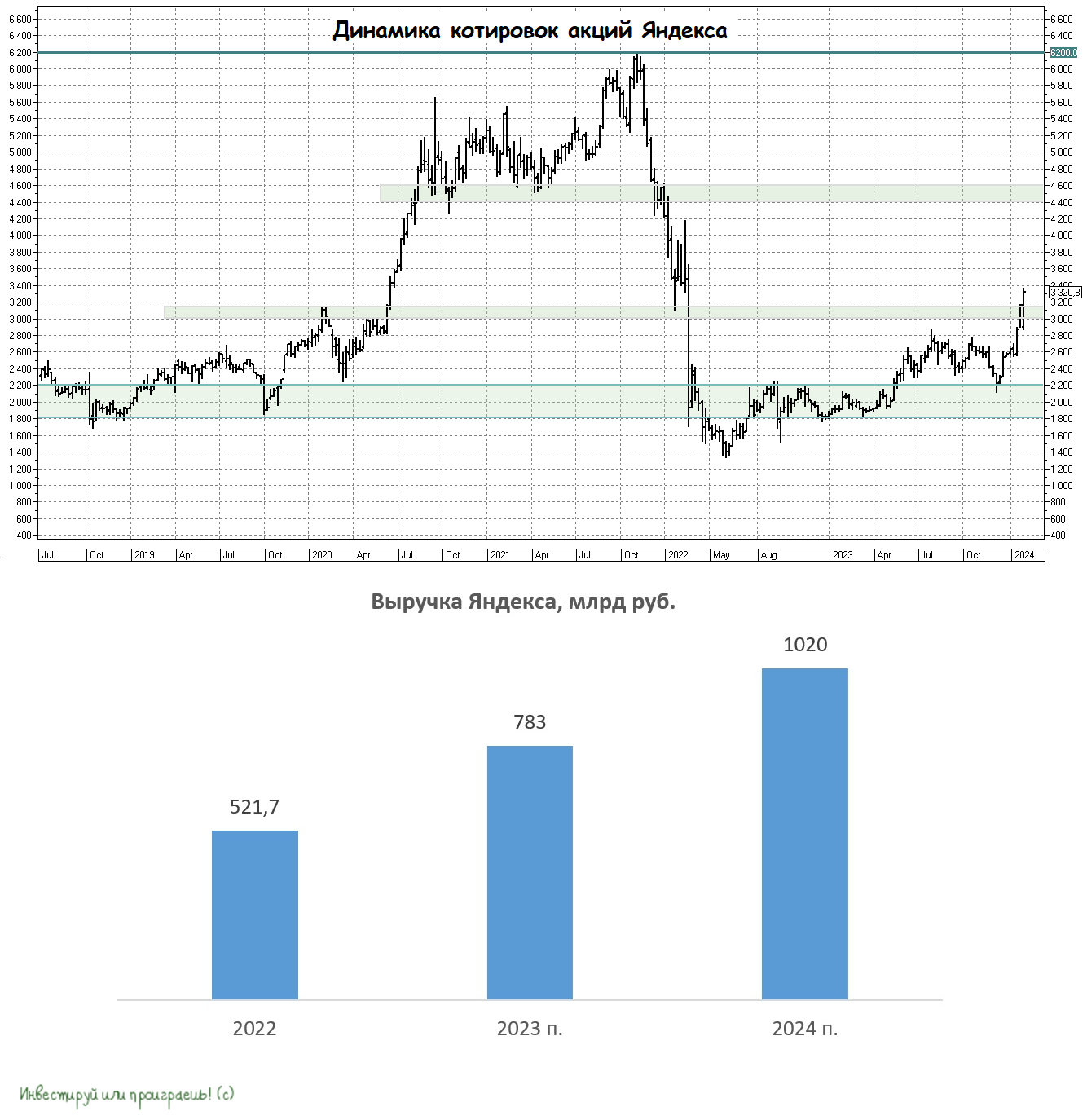

Яндекс: история роста или Газпром 2.0?

📣 На этой неделе крупнейшая российская IT-компания анонсировала сделку о реструктуризации бизнеса, которую фондовый рынок ждал весь 2023 год. Какие риски и возможности несёт в себе эта сделка для инвесторов Яндекса? Давайте разбираться!

📃 Коротко о самой сделке:

✔️ Бизнес Яндекса продадут за 475 млрд руб. Сейчас рыночная капитализация компании составляет чуть более 1 трлн руб.

✔️ Новая головная компания, МКАО Яндекс, зарегистрирована в Калининградской области, и её акции будут выведены на Мосбиржу в первой половине 2024 года.

✔️ Мажоритарным акционером МКАО Яндекс станет ЗПИФ «Консорциум.Первый», в который входят топ-менеджеры компании, венчурный инвестор Александр Чачава, бенефициар нескольких IT-компаний Павел Прасс и бывший топ-менеджер Газпрома Александр Рязанов.

✔️ МКАО Яндекс сохранит бизнесы, сервисы и активы группы Yandex N.V., за исключением зарубежных стартапов и дата-центра в Финляндии.

✔️ После проведения собрания акционеров и одобрения сделки регулятором мажоритарий «Консорциум.Первый» планирует сделать держателям акций класса "А" комплексное предложение.

🧮 The Bell, который в РФ был признан иноагентом, называл также основными претендентами на покупку Яндекса Владимира Потанина и Юрия Ковальчука. Однако они не могли открыто фигурировать в этой сделке, из-за нахождения под международными санкциями. Это могло бы вызвать проблемы с одобрением сделки иностранными директорами и акционерами IT-компании. Вполне возможно, что некоторые из пайщиков ЗПИФа «Консорциум.Первый» представляют интересы этих двух предпринимателей, так как The Bell часто публиковал ценные инсайды по Яндексу в последние годы.

❓Что будет с акциями Yandex N.V., которые сейчас торгуются на Мосбирже?

1️⃣ Первый сценарий предполагает выкуп акций при оценке бизнеса в 475 млрд рублей или 1455 руб. за акцию. Это будет выгодно для мажоритария, т.к. выкуп будет осуществлен по цене, более чем в два раза ниже текущей рыночной стоимости.

2️⃣ Второй сценарий предполагает конвертацию акций с коэффициентом 1:1, аналогично тому, что анонсировал HeadHunter в прошлом году.

⚖️ Какой из двух сценариев выглядит более реалистичным?

📉 Реализация первого сценария сделает из Яндекса <не побоюсь этого слова> "Газпром 2.0", поскольку все мы прекрасно помним, как национальное достояние разрушило акционерную стоимость летом 2022 года, внезапно отменив дивиденды, которые ранее были рекомендованы советом директоров.

📈 Но есть ещё второй сценарий, и на наш субъективный взгляд он выглядит более реальным. Как минимум из-за того, что по оценкам брокеров в НРД находится меньшая часть free-float. А вот для бумаг в зарубежных депозитариях действительно могут предложить выкуп по цене 1455 руб. за акцию. (около $16) или же также решат конвертировать их в соотношении 1:1.

👉 Источники Forbes, близкие к Яндексу (#YNDX), считают, что через 2-4 года компания будет стоить $30 млрд (8000 руб. за акцию при сегодняшнем курсе USD/RUB=90+ руб.), что в 2,5 раза выше текущей рыночной стоимости бумаг на бирже. И с такой оценкой действительно можно вполне согласиться, учитывая высокие темпы роста бизнеса компании.

Поэтому есть смысл приглядываться к этим бумагам на долгосрок, с надеждой и верой на реализацию именно второго сценария, описанного выше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 На этой неделе крупнейшая российская IT-компания анонсировала сделку о реструктуризации бизнеса, которую фондовый рынок ждал весь 2023 год. Какие риски и возможности несёт в себе эта сделка для инвесторов Яндекса? Давайте разбираться!

📃 Коротко о самой сделке:

✔️ Бизнес Яндекса продадут за 475 млрд руб. Сейчас рыночная капитализация компании составляет чуть более 1 трлн руб.

✔️ Новая головная компания, МКАО Яндекс, зарегистрирована в Калининградской области, и её акции будут выведены на Мосбиржу в первой половине 2024 года.

✔️ Мажоритарным акционером МКАО Яндекс станет ЗПИФ «Консорциум.Первый», в который входят топ-менеджеры компании, венчурный инвестор Александр Чачава, бенефициар нескольких IT-компаний Павел Прасс и бывший топ-менеджер Газпрома Александр Рязанов.

✔️ МКАО Яндекс сохранит бизнесы, сервисы и активы группы Yandex N.V., за исключением зарубежных стартапов и дата-центра в Финляндии.

✔️ После проведения собрания акционеров и одобрения сделки регулятором мажоритарий «Консорциум.Первый» планирует сделать держателям акций класса "А" комплексное предложение.

🧮 The Bell, который в РФ был признан иноагентом, называл также основными претендентами на покупку Яндекса Владимира Потанина и Юрия Ковальчука. Однако они не могли открыто фигурировать в этой сделке, из-за нахождения под международными санкциями. Это могло бы вызвать проблемы с одобрением сделки иностранными директорами и акционерами IT-компании. Вполне возможно, что некоторые из пайщиков ЗПИФа «Консорциум.Первый» представляют интересы этих двух предпринимателей, так как The Bell часто публиковал ценные инсайды по Яндексу в последние годы.

❓Что будет с акциями Yandex N.V., которые сейчас торгуются на Мосбирже?

1️⃣ Первый сценарий предполагает выкуп акций при оценке бизнеса в 475 млрд рублей или 1455 руб. за акцию. Это будет выгодно для мажоритария, т.к. выкуп будет осуществлен по цене, более чем в два раза ниже текущей рыночной стоимости.

2️⃣ Второй сценарий предполагает конвертацию акций с коэффициентом 1:1, аналогично тому, что анонсировал HeadHunter в прошлом году.

⚖️ Какой из двух сценариев выглядит более реалистичным?

📉 Реализация первого сценария сделает из Яндекса <не побоюсь этого слова> "Газпром 2.0", поскольку все мы прекрасно помним, как национальное достояние разрушило акционерную стоимость летом 2022 года, внезапно отменив дивиденды, которые ранее были рекомендованы советом директоров.

📈 Но есть ещё второй сценарий, и на наш субъективный взгляд он выглядит более реальным. Как минимум из-за того, что по оценкам брокеров в НРД находится меньшая часть free-float. А вот для бумаг в зарубежных депозитариях действительно могут предложить выкуп по цене 1455 руб. за акцию. (около $16) или же также решат конвертировать их в соотношении 1:1.

👉 Источники Forbes, близкие к Яндексу (#YNDX), считают, что через 2-4 года компания будет стоить $30 млрд (8000 руб. за акцию при сегодняшнем курсе USD/RUB=90+ руб.), что в 2,5 раза выше текущей рыночной стоимости бумаг на бирже. И с такой оценкой действительно можно вполне согласиться, учитывая высокие темпы роста бизнеса компании.

Поэтому есть смысл приглядываться к этим бумагам на долгосрок, с надеждой и верой на реализацию именно второго сценария, описанного выше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

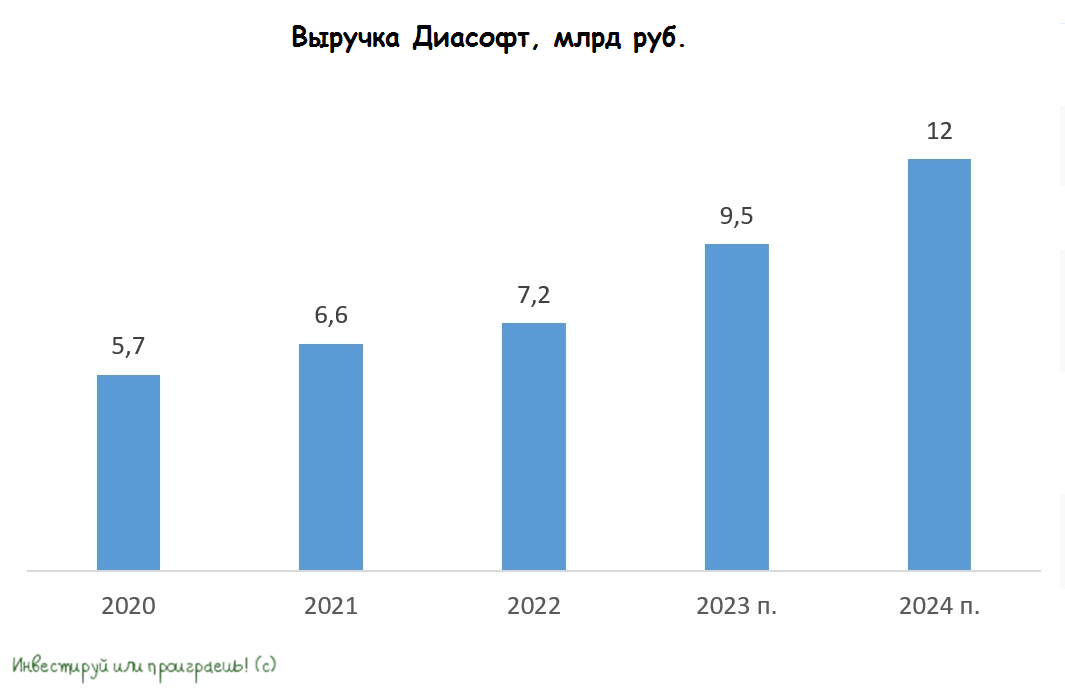

IPO Диасофт: инвестиционно игра не стоит свеч

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

НОВАТЭК: в ожидании дивидендов и запуска "Арктик СПГ-2"

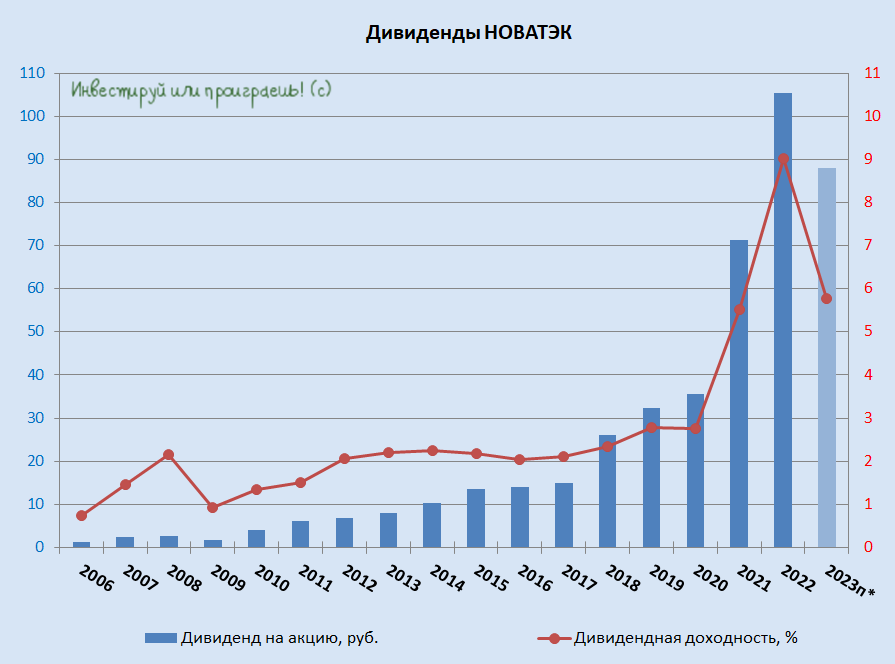

💰 Уже сегодня, 9 февраля, Совет директоров НОВАТЭКа планирует рассмотреть вопрос о дивидендах за второе полугодие 2023 года. Напомню, согласно див. политике компании, на выплаты акционерам направляется не менее 50% от чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи.

Учитывая, что финансовые показатели за 2023 год на текущий момент времени не представлены, мы можем оперировать лишь догадками и прогнозами. И в этом смысле было очень любопытно взглянуть на мнения аналитиков разных инвестиционных домов, которые находятся в широком диапазоне: от 37 руб. до 64 руб. на акцию. Наш прогноз находится чуть выше середины этого диапазона, и в качестве финальных дивидендов мы ожидаем 53,5 руб. на акцию, что с учётом ранее выплаченных промежуточных дивидендов в размере 34,5 руб. на акцию сулит совокупную выплату по итогам 2023 года на уровне 88,0 руб., что по текущим котировкам сулит годовую ДД=5,8%.

🤦♂️ Но в инвестиционном кейсе под названием НОВАТЭК сейчас куда важнее не дивидендный вопрос, а скорее возможность и способность компании запустить, наконец, первую линию своего амбициозного проекта «Арктик СПГ-2». Технологически всё уже готово к этому запуску, однако попадание проекта в SDN-list создаёт определённые сложности с поиском потенциальных покупателей и необходимых танкеров для транспортировки СПГ. Согласно свежим данным от "КоммерсантЪ", «Арктик СПГ-2» сможет начать отгрузки не раньше марта, ожидая, пока флот проекта пополнится хотя бы одним СПГ-танкером ледового класса Arc7.

Собственно, про риски нехватки газовозов класса Arc-7 для экспорта голубого топлива с проекта “Арктик СПГ-2” мы с вами говорим уже давно, а потому подобные новости о сдвиге сроков вправо большого удивления вызывать не должны. Здесь уместно вспомнить, что в отличие от нефтяного сектора, где есть так называемый "теневой флот", на рынке газовозов такой сегмент отсутствует. И одно из отличий заключается в том, что на рынке нефтеналивных грузов есть много свободных танкеров, которые не связаны контрактами с определенными трейдерами. В то время как на рынке СПГ таких свободных танкеров очень мало. Большая часть газовозов занята в режиме тайм-чартеров на несколько лет, что значительно ограничивает фрахт.

📉 На наш субъективный взгляд, НОВАТЭКу придется продавать СПГ на спотовом рынке со значительными скидками. И это притом, что цены на СПГ в Азии, куда изначально планировалось поставлять большую часть газа с проекта "Арктик СПГ-2", в настоящее время более чем вдвое ниже, по сравнению с началом 2023 года, и дополнительные дисконты будут оказывать ещё большее давление на маржинальность бизнеса компании.

Более того, не стоит исключать на рынке СПГ повторения ситуации с ценами на чёрное золото, которая произошла в первой половине 2022 года, когда наблюдался значительный дисконт Urals к Brent, достигавший в среднем 25%. Девальвация рубля могла бы частично компенсировать потери от дисконта, однако в 1-2 кв. 2024 года российский рубль, скорее всего, будет стабилен к доллару и юаню, поскольку Центробанк планирует ежедневно продавать валюту на сумму 11,8 млрд руб.

👉 Подводя итог всему вышесказанному, отмечу, что несмотря на то, что диапазон поддержки в районе 1350-1450 руб. пока ещё сумел устоять, я бы рекомендовал не спешить по текущим ценникам покупать акции НОВАТЭКа (#NVTK), т.к. есть большая вероятность, что котировки могут снизиться ещё ниже - например, в район 1200+ руб. (вы же помните недавний печальный инцидент с портовым терминалом НОВАТЭКа в Усть-Луге?), где я уже буду готов наращивать свою позицию в этих бумагах. Но точно не сейчас.

❤️ Не забывайте ставить лайки под этим постом, и хорошего вам завершения уходящей рабочей недели, друзья!

© Инвестируй или проиграешь

💰 Уже сегодня, 9 февраля, Совет директоров НОВАТЭКа планирует рассмотреть вопрос о дивидендах за второе полугодие 2023 года. Напомню, согласно див. политике компании, на выплаты акционерам направляется не менее 50% от чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи.