Почему я оптимист по российскому фондовому рынку?

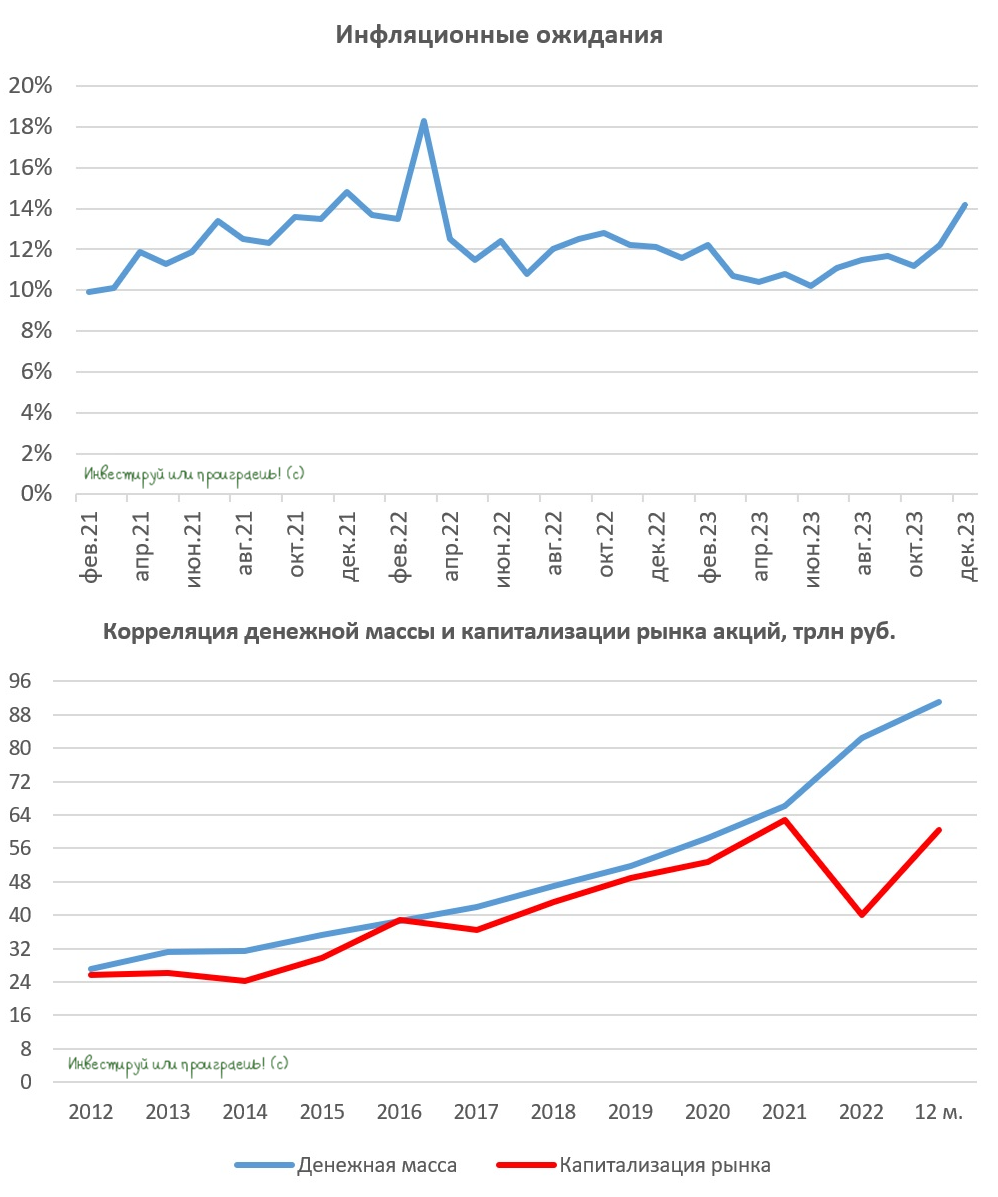

🏛 Только мы успели порадоваться заявлениям Эльвиры Набиуллиной о том, что пик ставок уже где-то рядом, как ЦБ РФ опубликовал оперативную оценку инфляционных ожиданий населения за декабрь 2023. Прежде чем услышать эту новость, лучше присядьте: показатель вырос на 2 п.п. до 14,2%.

Таким образом, инфляционные ожидания вернулись на уровень февраля/марта 2022 года, когда экономика столкнулась с внешними шоками, а инфляция росла не по дням, а по часам.

❓ Означает ли сильный рост инфляционных ожиданий, что ЦБ будет вынужден снова повышать ключевую ставку на февральском заседании? С одной стороны - да, и мы с вами этот сценарий обсуждали на прошлой неделе. С другой стороны, в середине марта пройдут президентские выборы и, скорее всего, политики будут настойчиво просить регулятора не делать подобных шагов. Поэтому ЦБ фактически будет находиться между двух огней, и о его решении мы узнаем только через два месяца.

🇺🇸 Аналогичная ситуация складывается и в Соединенных Штатах, где ФРС, выполняющая функции Центробанка, уже посылает рынку сигналы о предстоящем снижении процентных ставок в следующем году, хотя там инфляция также высокая. В Штатах в 2024 году также пройдут президентские выборы, и политики просят монетарные власти пойти на снижение ставок.

🤔 Формально Центробанки во всех странах мира являются независимыми и самостоятельно принимают решения по процентным ставкам. Однако на практике всё обстоит иначе, особенно когда речь идёт о таких значимых политических событиях, как президентские выборы.

Что же будет делать Центробанк России? Очевидно одно: ему придётся сохранять высокие ставки на протяжении продолжительного периода времени. Те инвесторы, которые ожидают снижения ставок до уровня ниже 10% к концу 2024 года, вероятно, в итоге окажутся разочарованы. На наш взгляд, уровень ставок ниже 10% мы увидим в лучшем случае только в 2025 году.

📊 И на этом фоне может показаться, что ситуация выглядит крайне неблагоприятной для рынка акций. Однако не всё так плохо, как может показаться на первый взгляд. И тут самое время вспомнить про классическое соотношение капитализации фондового рынка и денежной массы (М2). В настоящее время этот показатель составляет 0,66х, в то время как за последние 10 лет, с момента введения первых антироссийских санкций, его среднее значение было равно 0,84х. Фактически это может говорить о том, что фондовый рынок недооценен примерно на четверть.

📈 При этом ЦБ ждёт роста денежной массы (М2) в следующем году ещё на 10%, и в этом случае рынок акций при прочих равных становится недооцененным уже почти на 40%! К слову, в конце прошлого года рынок акций стоил вдвое дешевле денежной массы, и тогда многие инвесторы не верили в то, что фондовый рынок будет догонять М2, но капитализация рынка акций с тех пор выросла в полтора раза, косвенно доказывая эту корреляцию.

👉 Подводя итог всему вышесказанному давайте резюмируем, что сохранение высоких процентных ставок ЦБ в течение длительного периода времени — это безусловно неприятно, но не смертельно. Отечественный рынок акций по-прежнему остаётся дешёвым относительно денежной массы, и со временем этот дисконт будет обязательно сокращаться, а индекс Мосбиржи (#micex) будет расти. Вот увидите!

❤️ Поэтому выше нос, побольше оптимизма и верьте в российский фондовый рынок! И тогда он ответит вам взаимностью.

© Инвестируй или проиграешь

🏛 Только мы успели порадоваться заявлениям Эльвиры Набиуллиной о том, что пик ставок уже где-то рядом, как ЦБ РФ опубликовал оперативную оценку инфляционных ожиданий населения за декабрь 2023. Прежде чем услышать эту новость, лучше присядьте: показатель вырос на 2 п.п. до 14,2%.

Таким образом, инфляционные ожидания вернулись на уровень февраля/марта 2022 года, когда экономика столкнулась с внешними шоками, а инфляция росла не по дням, а по часам.

❓ Означает ли сильный рост инфляционных ожиданий, что ЦБ будет вынужден снова повышать ключевую ставку на февральском заседании? С одной стороны - да, и мы с вами этот сценарий обсуждали на прошлой неделе. С другой стороны, в середине марта пройдут президентские выборы и, скорее всего, политики будут настойчиво просить регулятора не делать подобных шагов. Поэтому ЦБ фактически будет находиться между двух огней, и о его решении мы узнаем только через два месяца.

🇺🇸 Аналогичная ситуация складывается и в Соединенных Штатах, где ФРС, выполняющая функции Центробанка, уже посылает рынку сигналы о предстоящем снижении процентных ставок в следующем году, хотя там инфляция также высокая. В Штатах в 2024 году также пройдут президентские выборы, и политики просят монетарные власти пойти на снижение ставок.

🤔 Формально Центробанки во всех странах мира являются независимыми и самостоятельно принимают решения по процентным ставкам. Однако на практике всё обстоит иначе, особенно когда речь идёт о таких значимых политических событиях, как президентские выборы.

Что же будет делать Центробанк России? Очевидно одно: ему придётся сохранять высокие ставки на протяжении продолжительного периода времени. Те инвесторы, которые ожидают снижения ставок до уровня ниже 10% к концу 2024 года, вероятно, в итоге окажутся разочарованы. На наш взгляд, уровень ставок ниже 10% мы увидим в лучшем случае только в 2025 году.

📊 И на этом фоне может показаться, что ситуация выглядит крайне неблагоприятной для рынка акций. Однако не всё так плохо, как может показаться на первый взгляд. И тут самое время вспомнить про классическое соотношение капитализации фондового рынка и денежной массы (М2). В настоящее время этот показатель составляет 0,66х, в то время как за последние 10 лет, с момента введения первых антироссийских санкций, его среднее значение было равно 0,84х. Фактически это может говорить о том, что фондовый рынок недооценен примерно на четверть.

📈 При этом ЦБ ждёт роста денежной массы (М2) в следующем году ещё на 10%, и в этом случае рынок акций при прочих равных становится недооцененным уже почти на 40%! К слову, в конце прошлого года рынок акций стоил вдвое дешевле денежной массы, и тогда многие инвесторы не верили в то, что фондовый рынок будет догонять М2, но капитализация рынка акций с тех пор выросла в полтора раза, косвенно доказывая эту корреляцию.

👉 Подводя итог всему вышесказанному давайте резюмируем, что сохранение высоких процентных ставок ЦБ в течение длительного периода времени — это безусловно неприятно, но не смертельно. Отечественный рынок акций по-прежнему остаётся дешёвым относительно денежной массы, и со временем этот дисконт будет обязательно сокращаться, а индекс Мосбиржи (#micex) будет расти. Вот увидите!

❤️ Поэтому выше нос, побольше оптимизма и верьте в российский фондовый рынок! И тогда он ответит вам взаимностью.

© Инвестируй или проиграешь

{kind=link}

Софтлайн - история роста?!

💻 Софтлайн накануне представил пресс-релиз с прогнозом на 2024 год, поэтому самое время заглянуть в него и проанализировать вместе с вами.

🔸 Менеджмент компании ждёт роста оборота (GMV) на +29,4% (г/г) до 110 млрд руб. Среднегодовой темп роста отечественного IT-рынка в среднесрочной перспективе ожидается на уровне 27%, и Софтлайн планирует расти чуть быстрее рынка (но всё-таки Positive Technologies в этом смысле выглядит поинтереснее).

🔸 Ожидается, что скорректированный показатель EBITDA по итогам следующего года удвоится и достигнет 6 млрд руб. Рентабельность по EBITDA при этом может увеличиться на 1,9 п.п. и составить 5,4%. Как мы видим, бизнес у компании низкомаржинальный, но у айтишников принято смотреть в первую очередь всё-таки на выручку, а в случае с Софтлайном этой метрикой является скорее даже оборот (GMV), поскольку компания реализует не только собственные IT-решения, но и является дистрибьютором Positive Technologies, Астры и других отечественных компаний.

🔸 Компания подтверждает свой прогноз, представленный в ходе подготовки к IPO, и планирует выплатить не менее 25% прибыли по МСФО в виде дивидендов. Исходя из этого, совокупный размер выплат составит не менее 1 млрд рублей.

🤵♂️ «Благодаря нашей эффективной и гибкой бизнес-модели, адаптированной под текущие рыночные условия, а также четко сформированной стратегии, ПАО «Софтлайн» в 2024 году выйдет на рекордный рост, опережающий темпы роста рынка, по всем основным финансовым показателям», - поведал финансовый директор Софтлайна Артем Тараканов.

🧮 Для Софтлайна справедливый мультипликатор EV/GMV составляет 0,6х. Менеджмент ожидает долговую нагрузку по NetDebt/EBITDA в районе 2х, и при таком раскладе мы получаем прогнозную капитализацию на конец 2024 года на уровне 54 млрд руб. С учетом последней допэмиссии, рыночная капитализация компании составляет сейчас 44,6 млрд руб., что предполагает потенциал роста чуть более +21% от текущих значений.

👉 На мой взгляд, этот ожидаемый темп роста акций не впечатляет, а потому покупать бумаги Софтлайн (#SOFL) на текущих уровнях - вряд ли по-настоящему интересная идея. А вот при коррекции в область 130+ руб. бумаги уже становятся куда более привлекательными для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

💻 Софтлайн накануне представил пресс-релиз с прогнозом на 2024 год, поэтому самое время заглянуть в него и проанализировать вместе с вами.

🔸 Менеджмент компании ждёт роста оборота (GMV) на +29,4% (г/г) до 110 млрд руб. Среднегодовой темп роста отечественного IT-рынка в среднесрочной перспективе ожидается на уровне 27%, и Софтлайн планирует расти чуть быстрее рынка (но всё-таки Positive Technologies в этом смысле выглядит поинтереснее).

🔸 Ожидается, что скорректированный показатель EBITDA по итогам следующего года удвоится и достигнет 6 млрд руб. Рентабельность по EBITDA при этом может увеличиться на 1,9 п.п. и составить 5,4%. Как мы видим, бизнес у компании низкомаржинальный, но у айтишников принято смотреть в первую очередь всё-таки на выручку, а в случае с Софтлайном этой метрикой является скорее даже оборот (GMV), поскольку компания реализует не только собственные IT-решения, но и является дистрибьютором Positive Technologies, Астры и других отечественных компаний.

🔸 Компания подтверждает свой прогноз, представленный в ходе подготовки к IPO, и планирует выплатить не менее 25% прибыли по МСФО в виде дивидендов. Исходя из этого, совокупный размер выплат составит не менее 1 млрд рублей.

🤵♂️ «Благодаря нашей эффективной и гибкой бизнес-модели, адаптированной под текущие рыночные условия, а также четко сформированной стратегии, ПАО «Софтлайн» в 2024 году выйдет на рекордный рост, опережающий темпы роста рынка, по всем основным финансовым показателям», - поведал финансовый директор Софтлайна Артем Тараканов.

🧮 Для Софтлайна справедливый мультипликатор EV/GMV составляет 0,6х. Менеджмент ожидает долговую нагрузку по NetDebt/EBITDA в районе 2х, и при таком раскладе мы получаем прогнозную капитализацию на конец 2024 года на уровне 54 млрд руб. С учетом последней допэмиссии, рыночная капитализация компании составляет сейчас 44,6 млрд руб., что предполагает потенциал роста чуть более +21% от текущих значений.

👉 На мой взгляд, этот ожидаемый темп роста акций не впечатляет, а потому покупать бумаги Софтлайн (#SOFL) на текущих уровнях - вряд ли по-настоящему интересная идея. А вот при коррекции в область 130+ руб. бумаги уже становятся куда более привлекательными для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

МТС или Ростелеком: кто больше выиграет от индексации тарифов на мобильную связь?

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

👨💻 Как я ранее и анонсировал, сегодня в 17:00мск мы с Георгием Аведиковым («Инвестократъ») и Владимиром Литвиновым («ИнвестТема») собираемся в режиме онлайн, чтобы обсудить следующие интересные вопросы:

🔸Итоги уходящего 2023 года: чем он для нас запомнился и какие выводы мы для себя сделали

🔸 На чём смогли заработать, и на чём это сделать не удалось

🔸 Конечно же поговорим о том, чего ждать от года будущего! Ведь грядущий 2024 год будет годом високосным, а значит надо быть готовым к нему во всеоружии и иметь под рукой чёткий торговый план.

Ссылка на трансляцию 👉🏻 https://youtube.com/live/SCLKzM98GWM?feature=share

Подключайтесь, будет интересно и полезно!

🔸Итоги уходящего 2023 года: чем он для нас запомнился и какие выводы мы для себя сделали

🔸 На чём смогли заработать, и на чём это сделать не удалось

🔸 Конечно же поговорим о том, чего ждать от года будущего! Ведь грядущий 2024 год будет годом високосным, а значит надо быть готовым к нему во всеоружии и иметь под рукой чёткий торговый план.

Ссылка на трансляцию 👉🏻 https://youtube.com/live/SCLKzM98GWM?feature=share

Подключайтесь, будет интересно и полезно!

{kind=link}

Ставки аренды полувагонов ещё долго будут высокими

📣 Предлагаю начать эту рабочую неделю с полезной аналитической информации, источником которой на сей раз станет Институт проблем естественных монополий (ИПЕМ), который представил интересный доклад на Международной конференции "Рынок транспортных услуг: взаимодействие и партнерство". В рамках этого доклада были затронуты перспективы развития отраслей российской экономики вплоть до 2030 года, продукция которых составляет основу грузовой базы ж/д транспорта. Данный прогноз основан на стратегических программах развития, утвержденных государством, и инвестиционных программах самих компаний.

Итак, основные тезисы:

🔸 Согласно базовому сценарию, прогнозируется увеличение грузовой базы на 413 млн тонн. Ожидается, что высокие темпы роста производства будут наблюдаться в угольной и лесной промышленности, а также в производстве удобрений и металлургического сырья.

🔸 На сегодняшний день #уголь — это основной драйвер роста грузовой базы РЖД. Несмотря на санкции, Россия остается в ТОП-3 мировых экспортеров угля, уступая только Австралии и Индонезии. Доля РФ на мировом рынке угля в настоящее время составляет 16%, и здесь важно отметить, что российские компании имеют возможность ежегодно увеличивать экспорт (в том числе благодаря росту спроса в Китае и Индии, о чём мы с вами говорили буквально на днях, прожаривая Распадскую).

В настоящее время избыток угольных мощностей в нашей стране составляет 64,3 млн тонн, однако вывести такой объем в данный момент невозможно из-за ограничений на Восточном полигоне РЖД. В этом смысле остаётся только верить в светлые планы РЖД, которые планируют ежегодно расширять пропускную способность Восточного полигона, что позволит угледобытчикам нарастить объём перевозки грузов в направлении восточных портов и снизит давление на стоимость логистики.

🔸 К концу десятилетия ожидается прирост портовой инфраструктуры примерно на 400 млн тонн, учитывая планы развития государства и бизнеса. Причём более 200 млн тонн новых мощностей планируется ввести в эксплуатацию уже к 2027 году.

“Сегодня спрос рынка Азиатско-Тихоокеанского региона существенно превышает наши возможности по вывозу, даже используя порты Азово-Черноморского бассейна и Северо-Запада. Хотя последние месяцы и в этом направлении есть ограничения доступа к портам. Так спрос на российский уголь в текущий момент минимум вдвое превышает наш вывоз на экспорт”, - поведал замминистра энергетики Сергей Мочальников.

🔸 Если развитие портовой инфраструктуры будет идти относительно гладко, то сохранение дефицита железнодорожной инфраструктуры будет способствовать поддержанию высоких ставок аренды на подвижной состав. При этом нужно отметить с положительной стороны, что РЖД не бездействуют: в частности, в этом году была проведена модернизация на ряде участков БАМа и Трансиба, и очень хочется верить, что они не растеряют со временем весь этот энтузиазм, а средств на амбициозные цели у государства хватит.

🔸 На этой неделе совет директоров РЖД утвердил бизнес-план на 2024 год, согласно которому грузооборот увеличится на +3,4% (г/г) 3431,3 млрд тонно-км. Это позитивный сигнал для ж/д перевозчиков! В первую очередь, речь конечно же о публичной компании Globaltrans (#GLTR), для которой сохранение повышенного спроса на подвижной состав поспособствует поддержанию высокой рентабельности и поддержит котировки акций (особенно, если редомициляция в периметр ОАЭ позволит компании вернуться на дивидендную тропу).

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

📣 Предлагаю начать эту рабочую неделю с полезной аналитической информации, источником которой на сей раз станет Институт проблем естественных монополий (ИПЕМ), который представил интересный доклад на Международной конференции "Рынок транспортных услуг: взаимодействие и партнерство". В рамках этого доклада были затронуты перспективы развития отраслей российской экономики вплоть до 2030 года, продукция которых составляет основу грузовой базы ж/д транспорта. Данный прогноз основан на стратегических программах развития, утвержденных государством, и инвестиционных программах самих компаний.

Итак, основные тезисы:

🔸 Согласно базовому сценарию, прогнозируется увеличение грузовой базы на 413 млн тонн. Ожидается, что высокие темпы роста производства будут наблюдаться в угольной и лесной промышленности, а также в производстве удобрений и металлургического сырья.

🔸 На сегодняшний день #уголь — это основной драйвер роста грузовой базы РЖД. Несмотря на санкции, Россия остается в ТОП-3 мировых экспортеров угля, уступая только Австралии и Индонезии. Доля РФ на мировом рынке угля в настоящее время составляет 16%, и здесь важно отметить, что российские компании имеют возможность ежегодно увеличивать экспорт (в том числе благодаря росту спроса в Китае и Индии, о чём мы с вами говорили буквально на днях, прожаривая Распадскую).

В настоящее время избыток угольных мощностей в нашей стране составляет 64,3 млн тонн, однако вывести такой объем в данный момент невозможно из-за ограничений на Восточном полигоне РЖД. В этом смысле остаётся только верить в светлые планы РЖД, которые планируют ежегодно расширять пропускную способность Восточного полигона, что позволит угледобытчикам нарастить объём перевозки грузов в направлении восточных портов и снизит давление на стоимость логистики.

🔸 К концу десятилетия ожидается прирост портовой инфраструктуры примерно на 400 млн тонн, учитывая планы развития государства и бизнеса. Причём более 200 млн тонн новых мощностей планируется ввести в эксплуатацию уже к 2027 году.

“Сегодня спрос рынка Азиатско-Тихоокеанского региона существенно превышает наши возможности по вывозу, даже используя порты Азово-Черноморского бассейна и Северо-Запада. Хотя последние месяцы и в этом направлении есть ограничения доступа к портам. Так спрос на российский уголь в текущий момент минимум вдвое превышает наш вывоз на экспорт”, - поведал замминистра энергетики Сергей Мочальников.

🔸 Если развитие портовой инфраструктуры будет идти относительно гладко, то сохранение дефицита железнодорожной инфраструктуры будет способствовать поддержанию высоких ставок аренды на подвижной состав. При этом нужно отметить с положительной стороны, что РЖД не бездействуют: в частности, в этом году была проведена модернизация на ряде участков БАМа и Трансиба, и очень хочется верить, что они не растеряют со временем весь этот энтузиазм, а средств на амбициозные цели у государства хватит.

🔸 На этой неделе совет директоров РЖД утвердил бизнес-план на 2024 год, согласно которому грузооборот увеличится на +3,4% (г/г) 3431,3 млрд тонно-км. Это позитивный сигнал для ж/д перевозчиков! В первую очередь, речь конечно же о публичной компании Globaltrans (#GLTR), для которой сохранение повышенного спроса на подвижной состав поспособствует поддержанию высокой рентабельности и поддержит котировки акций (особенно, если редомициляция в периметр ОАЭ позволит компании вернуться на дивидендную тропу).

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

{kind=link}

Отечественные сталевары в ноябре вышли на двузначные темпы роста

📈 По данным Всемирной ассоциации производителей стали, в ноябре производство металлопроката в России выросло на +12,5% (г/г) до 6,4 млн тонн – это максимальный темп прироста за последние два года.

🌏 В целом по миру выплавка стали увеличилась куда скромнее - лишь на +3,3% (г/г) до 145,5 млн тонн. Лидер мировой черной металлургии - Китай, и вовсе увеличил производство всего на +0,4% (г/г). Скромный прирост в Поднебесной вызван нежеланием властей запускать масштабные стимулы для строительной отрасли. Китайские власти в данный момент ограничиваются точечными мерами поддержки, которых отрасли явно не хватает.

🇮🇳 В Индии выплавка стали увеличилась на +11,4% (г/г) до 11,7 млн тонн. Высокие темпы роста в Индии позитивны для российских производителей коксующегося угля, поскольку в данный момент у индусов дефицит металлургического сырья, и они вынуждены его импортировать.

📊 Поскольку отечественные сталевары уже отчитались за первое полугодие, то нас интересуют результаты второй половины года. Так, за июль-ноябрь производство стали в России выросло на +10,9% (г/г) до 31,6 млн тонн.

Оценивая динамику производства металлопродукции и цен на сталь, можно предположить, что выручка российских сталелитейных компаний во втором полугодии 2023 года увеличится как минимум на 5%, по сравнению с первым полугодием. Безусловно, до рекордных показателей 2021 года сталеварам ещё далеко, но 2023 год они в целом закончат с хорошими результатами и на мажорной ноте.

⚖️ Что касается 2024 года, то у сталеваров ожидания консервативные. Так, глава Северстали Александр Шевелев ждет роста спроса на металлопрокат на внутреннем рынке на скромные 1-2% (г/г). Согласно планам на 2023 год, Северсталь намерена произвести 11,3 млн тонн стали и сохранить этот уровень производства в 2024 году.

В целом стратегия всех сталеваров понятна: ёмкость внутреннего рынка ограничена, а наращивать экспорт в Азию тяжело из-за перегрузки инфраструктуры РЖД, поэтому отечественные сталелитейные компании будут стремиться снизить себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью.

👉 У всех российских сталеваров образовался избыток денежных средств на балансе, и ожидается, что по итогам второго полугодия эта сумма увеличится. На данный момент нет конкретной информации о том, как крупнейшие металлурги будут распределять свою прибыль, но такая информация может появиться в любой момент, и это станет мощным драйвером для переоценки котировок вверх.

Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. ММК (#MAGN) пока в сферу моих инвестиционных интересов не попадает, но тоже наблюдаю за этой историей.

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в ноябре производство металлопроката в России выросло на +12,5% (г/г) до 6,4 млн тонн – это максимальный темп прироста за последние два года.

🌏 В целом по миру выплавка стали увеличилась куда скромнее - лишь на +3,3% (г/г) до 145,5 млн тонн. Лидер мировой черной металлургии - Китай, и вовсе увеличил производство всего на +0,4% (г/г). Скромный прирост в Поднебесной вызван нежеланием властей запускать масштабные стимулы для строительной отрасли. Китайские власти в данный момент ограничиваются точечными мерами поддержки, которых отрасли явно не хватает.

🇮🇳 В Индии выплавка стали увеличилась на +11,4% (г/г) до 11,7 млн тонн. Высокие темпы роста в Индии позитивны для российских производителей коксующегося угля, поскольку в данный момент у индусов дефицит металлургического сырья, и они вынуждены его импортировать.

📊 Поскольку отечественные сталевары уже отчитались за первое полугодие, то нас интересуют результаты второй половины года. Так, за июль-ноябрь производство стали в России выросло на +10,9% (г/г) до 31,6 млн тонн.

Оценивая динамику производства металлопродукции и цен на сталь, можно предположить, что выручка российских сталелитейных компаний во втором полугодии 2023 года увеличится как минимум на 5%, по сравнению с первым полугодием. Безусловно, до рекордных показателей 2021 года сталеварам ещё далеко, но 2023 год они в целом закончат с хорошими результатами и на мажорной ноте.

⚖️ Что касается 2024 года, то у сталеваров ожидания консервативные. Так, глава Северстали Александр Шевелев ждет роста спроса на металлопрокат на внутреннем рынке на скромные 1-2% (г/г). Согласно планам на 2023 год, Северсталь намерена произвести 11,3 млн тонн стали и сохранить этот уровень производства в 2024 году.

В целом стратегия всех сталеваров понятна: ёмкость внутреннего рынка ограничена, а наращивать экспорт в Азию тяжело из-за перегрузки инфраструктуры РЖД, поэтому отечественные сталелитейные компании будут стремиться снизить себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью.

👉 У всех российских сталеваров образовался избыток денежных средств на балансе, и ожидается, что по итогам второго полугодия эта сумма увеличится. На данный момент нет конкретной информации о том, как крупнейшие металлурги будут распределять свою прибыль, но такая информация может появиться в любой момент, и это станет мощным драйвером для переоценки котировок вверх.

Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. ММК (#MAGN) пока в сферу моих инвестиционных интересов не попадает, но тоже наблюдаю за этой историей.

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

{kind=link}

💰 Как заработать на банковском депозите больше 20% годовых?

А вот так: https://agents.finuslugi.ru/go/?erid=LjN8KGrPV

Все мы прекрасно понимаем, что высокая ключевая ставка, которая сейчас составляет 16%, как для экономики страны в целом, так и для рынка акций в частности - это безусловно плохой фактор! С этим никто не спорит, это все прекрасно понимают, но нужно отдать должное российскому ЦБ, который пытается играть на опережение и фактически гасит инфляционные ожидания, которые уже превысили опасный уровень в 14%.

👉 НО: мы же инвесторы, не так ли? А значит в любой ситуации нужно пытаться извлекать выгоду для себя и для своего кошелька, не так ли? Тогда почему бы просто не взять - и не заработать на банковском вкладе 20%+ годовых! Тем более во времена, когда это осуществляется буквально в несколько кликов с помощью замечательного сервиса под названием Финуслуги! Я не поленился, и вот здесь максимально подробно рассказал весь порядок действий как это делается, не благодарите:

https://teletype.in/@invest_or_lost/iCXujfpz7BE

Скажу честно: я сам неоднократно проделывал подобную процедуру: сначала регистрировал банковский вклад на своё имя, потом на всех своих членов своей семьи, ну а потом дошло дело и до дальних родственников, которые в итоге оказались очень довольны таким высоким процентам.

❓Почему вы должны воспользоваться именно моим лайфхаком? Потому что я там привёл секретные ссылки, которыми со мной любезно поделились мои близкие знакомые из Финуслуг, благодаря которым вы сможете к своему и без того высокому проценту по банковскому вкладу прибавить ещё халявные +5,5%. Ну кайф же!! Просто берите - и пользуйтесь, не ленитесь!

📌 Лучшие предложения по вкладам выбирайте здесь: https://agents.finuslugi.ru/go/?erid=LjN8KGrPV

❤️ Если захотите отблагодарить меня за мой совет и мой труд при написании этого большого лайфхака - поставьте лайк под этим постом. Вам всё равно, а мне будет приятно! По всем вопросам - пишите, любезно отвечу.

Ну а согласно новому закону, т.к. я рекламирую финансовый продукт, я обязан в конце данного поста оставить вот такую подпись:

Реклама. ПАО «Московская биржа». ИНН 770207784

А вот так: https://agents.finuslugi.ru/go/?erid=LjN8KGrPV

Все мы прекрасно понимаем, что высокая ключевая ставка, которая сейчас составляет 16%, как для экономики страны в целом, так и для рынка акций в частности - это безусловно плохой фактор! С этим никто не спорит, это все прекрасно понимают, но нужно отдать должное российскому ЦБ, который пытается играть на опережение и фактически гасит инфляционные ожидания, которые уже превысили опасный уровень в 14%.

👉 НО: мы же инвесторы, не так ли? А значит в любой ситуации нужно пытаться извлекать выгоду для себя и для своего кошелька, не так ли? Тогда почему бы просто не взять - и не заработать на банковском вкладе 20%+ годовых! Тем более во времена, когда это осуществляется буквально в несколько кликов с помощью замечательного сервиса под названием Финуслуги! Я не поленился, и вот здесь максимально подробно рассказал весь порядок действий как это делается, не благодарите:

https://teletype.in/@invest_or_lost/iCXujfpz7BE

Скажу честно: я сам неоднократно проделывал подобную процедуру: сначала регистрировал банковский вклад на своё имя, потом на всех своих членов своей семьи, ну а потом дошло дело и до дальних родственников, которые в итоге оказались очень довольны таким высоким процентам.

❓Почему вы должны воспользоваться именно моим лайфхаком? Потому что я там привёл секретные ссылки, которыми со мной любезно поделились мои близкие знакомые из Финуслуг, благодаря которым вы сможете к своему и без того высокому проценту по банковскому вкладу прибавить ещё халявные +5,5%. Ну кайф же!! Просто берите - и пользуйтесь, не ленитесь!

📌 Лучшие предложения по вкладам выбирайте здесь: https://agents.finuslugi.ru/go/?erid=LjN8KGrPV

❤️ Если захотите отблагодарить меня за мой совет и мой труд при написании этого большого лайфхака - поставьте лайк под этим постом. Вам всё равно, а мне будет приятно! По всем вопросам - пишите, любезно отвечу.

Ну а согласно новому закону, т.к. я рекламирую финансовый продукт, я обязан в конце данного поста оставить вот такую подпись:

Реклама. ПАО «Московская биржа». ИНН 770207784

Teletype

Лайфхак: как на банковском депозите заработать более 20% годовых?

🧐 Сегодня я попытаюсь максимально понятно и доступно рассказать вам, как с помощью банковского депозита заработать более 20% годовых...

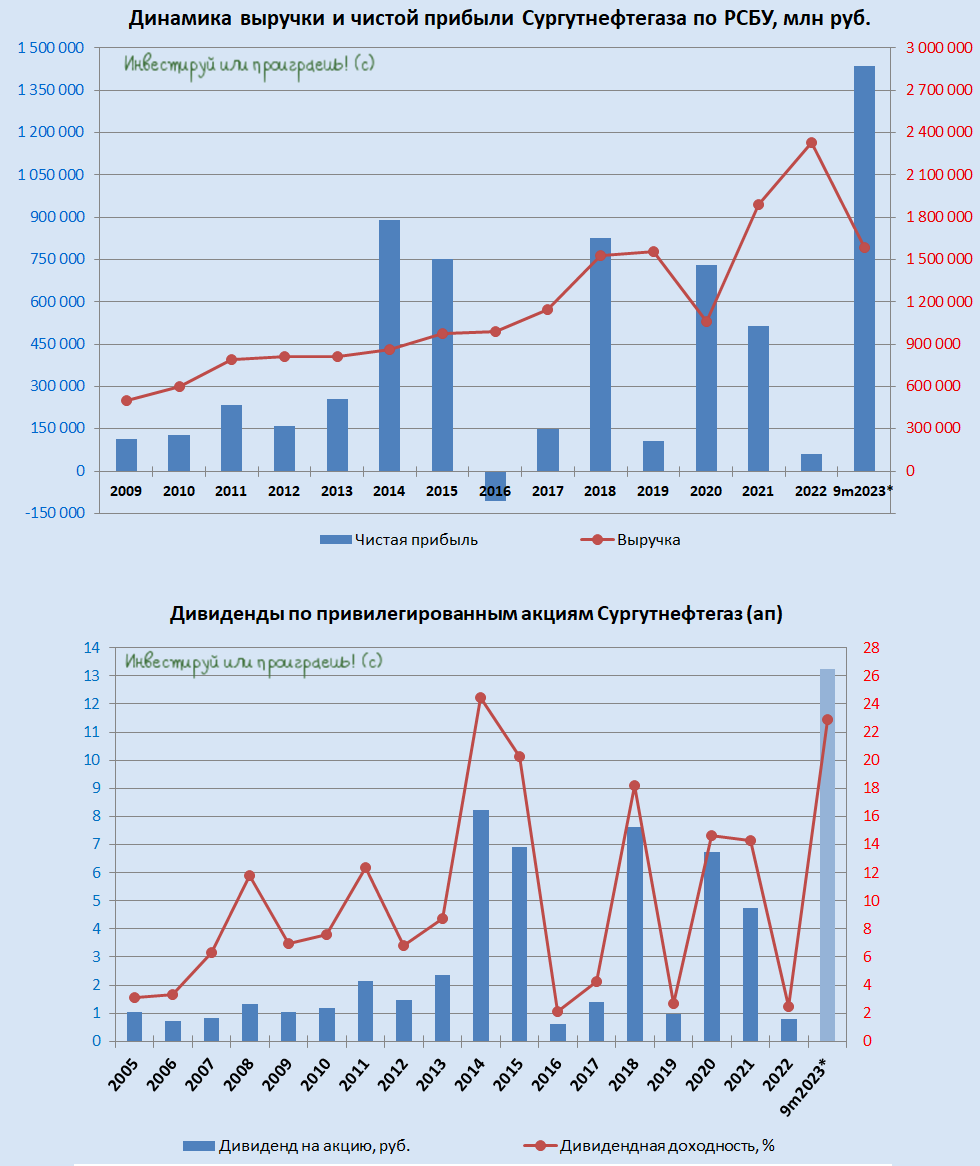

🧮 Сургутнефтегаз в самом начале предновогодней рабочей недели решил вдруг нас порадовать бухгалтерской отчётностью по РСБУ за 9 мес. 2023 года, за что ему мы выражаем отдельную благодарность! Тем более, цифры в этой бухгалтерской отчётности на самом деле оказались очень позитивными и оптимистичными.

📈 С подписчиками "Инвестируй или проиграешь PREMIUM" мы сегодня подробно проанализировали эту бухгалтерскую отчётность, отметили рекордную квартальную выручку и прибыль с продаж, ну и конечно же значительный рост чистой прибыли Сургутнефтегаза (#SNGS), которая с января по сентябрь составила фантастические 1,44 трлн рублей!

В первую очередь это конечно же заслуга валютной "кубышки" (ликвидные валютные активы, представляющие собой по большей части депозиты в различных банках): на фоне ослабления рубля до 98,0 руб. (по состоянию на конец сентября 2023 года) её переоценка составила в отчётном периоде внушительные 1,24 трлн рублей!

💰Что касается дивидендов, то мы их тоже посчитали, и я спешу порадовать счастливых обладателей префов Сургутнефтегаза ориентиром по выплатам за 9m2023 в размере 13,2 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что по текущим котировкам сулит ДД=22,9%.

НО: воспринимать буквально все эти цифры и дивидендные ориентиры не надо, т.к. в случае с Сургутнефтегазом "набегающего эффекта" на дивиденды с каждым кварталом нет, и решающее значение на итоговые выплаты по префам за 2023 год будет играть курс доллара по отношению к рублю, по состоянию на конец года.

К слову, на текущий момент времени валютная пара USD/RUB оценивается в районе 92 руб., что уже на 6 руб. ниже, чем по состоянию на конец октября 2023 года, а значит доход от переоценки валютной "кубышки" при текущем положении дел уже немного "похудеет". Но не критично. Прибыль от продаж, которая наверняка покажет хороший результат в заключительном отрезке этого года, а также неизменно растущие проценты по "кубышке" нивелируют этот лёгкий негатив от укрепления рубля в 4 кв. 2023 года.

👉 В любом случае, поздравляю счастливых обладателей привилегированных акций Сургутнефтегаза (и себя в том числе) с сильной бухгалтерской отчётностью компании по РСБУ и высокими шансами на щедрые дивиденды за 2023 год с ДД>20%, что безусловно добавляет хорошего предновогоднего настроения всем нам!

❤️ Акционеры Сургутнефтегаза просто обязаны поставить лайк под этим постом, ну а я всех вас сердечно начинаю поздравлять с наступающим Новым годом! Но главные посты у нас ещё впереди, скоро будем подводить итоги уходящего 2023 года.

© Инвестируй или проиграешь

📈 С подписчиками "Инвестируй или проиграешь PREMIUM" мы сегодня подробно проанализировали эту бухгалтерскую отчётность, отметили рекордную квартальную выручку и прибыль с продаж, ну и конечно же значительный рост чистой прибыли Сургутнефтегаза (#SNGS), которая с января по сентябрь составила фантастические 1,44 трлн рублей!

В первую очередь это конечно же заслуга валютной "кубышки" (ликвидные валютные активы, представляющие собой по большей части депозиты в различных банках): на фоне ослабления рубля до 98,0 руб. (по состоянию на конец сентября 2023 года) её переоценка составила в отчётном периоде внушительные 1,24 трлн рублей!

💰Что касается дивидендов, то мы их тоже посчитали, и я спешу порадовать счастливых обладателей префов Сургутнефтегаза ориентиром по выплатам за 9m2023 в размере 13,2 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что по текущим котировкам сулит ДД=22,9%.

НО: воспринимать буквально все эти цифры и дивидендные ориентиры не надо, т.к. в случае с Сургутнефтегазом "набегающего эффекта" на дивиденды с каждым кварталом нет, и решающее значение на итоговые выплаты по префам за 2023 год будет играть курс доллара по отношению к рублю, по состоянию на конец года.

К слову, на текущий момент времени валютная пара USD/RUB оценивается в районе 92 руб., что уже на 6 руб. ниже, чем по состоянию на конец октября 2023 года, а значит доход от переоценки валютной "кубышки" при текущем положении дел уже немного "похудеет". Но не критично. Прибыль от продаж, которая наверняка покажет хороший результат в заключительном отрезке этого года, а также неизменно растущие проценты по "кубышке" нивелируют этот лёгкий негатив от укрепления рубля в 4 кв. 2023 года.

👉 В любом случае, поздравляю счастливых обладателей привилегированных акций Сургутнефтегаза (и себя в том числе) с сильной бухгалтерской отчётностью компании по РСБУ и высокими шансами на щедрые дивиденды за 2023 год с ДД>20%, что безусловно добавляет хорошего предновогоднего настроения всем нам!

❤️ Акционеры Сургутнефтегаза просто обязаны поставить лайк под этим постом, ну а я всех вас сердечно начинаю поздравлять с наступающим Новым годом! Но главные посты у нас ещё впереди, скоро будем подводить итоги уходящего 2023 года.

© Инвестируй или проиграешь

{kind=link}

Делимобиль готовится к IPO

📣 Согласно информации, предоставленной агентством Reuters, крупнейший игрок на российском рынке каршеринга Делимобиль может провести IPO уже в начале 2024 года. Это, вероятно, станет одним из первых размещений в следующем году.

25 декабря 2023 года Центробанк уже зарегистрировал проспект обыкновенных акций ПАО "Каршеринг Руссия" (бренд Делимобиль), и это является очевидным сигналом о подготовке компании к размещению акций на Мосбирже. А значит наша с вами задача какая? Правильно - как следует познакомиться с бизнесом компании и попытаться найти конкурентные преимущества этого эмитента. Предлагаю это сделать прямо сейчас!

🚗 Начнём, пожалуй, с интересного исследования по отечественному рынку каршеринга от консалтинговой компании Б1 (экс Ernst&Young), основные тезисы которого мы предлагаем вашему вниманию:

🔹 По прогнозам на 2023 год, рынок каршеринга в РФ может достичь объема в 44 млрд руб. И в следующие 5 лет ожидается среднегодовой темп роста на уровне +40%. Несмотря на то, что в России насчитывается 36 городов с населением более 500 тыс. человек, крупные операторы каршеринга представлены только в 10 из них. Что автоматически наводит на мысль, что региональная экспансия является одним из ключевых драйверов роста для компаний, работающих в этой отрасли, и тут есть, куда расти. Причём, в отличие от того же кикшеринга, использование каршеринга не зависит от сезона, поскольку большинство клиентов пользуются этой услугой круглый год, независимо от погоды.

🔹 За последние три года цены на автомобили в России значительно выросли – 1,5 раза, а средняя ставка на автокредит по данным Банки.ру за 3 квартал 2023 – 18,77%. И это делает аренду через каршеринг максимально привлекательной для жителей крупных городов. Согласитесь, порой действительно куда легче использовать сервис каршеринга и для коротких поездок (например, до работы или больницы), и для поездок за город, ведь помимо стоимости личного автомобиля нужно также учитывать и затраты на парковку.

🔹 В настоящий момент на российском рынке каршеринга функционирует 18 операторов. При этом, четыре из них занимают доминирующее положение на рынке, охватывая примерно 93% его объема. Но абсолютным лидером по числу поездок и размеру автопарка является Делимобиль, который контролирует около 40% рынка.

🔹 В Москве на рынке каршеринга действуют только четыре крупных оператора, в то время как остальные компании уже вынужденно покинули этот сегмент. Предполагается, что подобная консолидация рынка может произойти и в регионах. Здесь важно отметить, что для того, чтобы быть конкурентоспособным, операторам необходимо обеспечить значительное покрытие города своими услугами, плюс – наладить сервис и техническую поддержку авто, и это требует колоссальных инвестиций. А небольшие компании, как вы можете догадаться, зачастую не могут позволить себе такие затраты, поэтому они вынуждены покидать рынок.

🔹 Б1 провела сравнила результаты опроса населения, проведённые в 2020 и 2023 годах. Результаты показали, что доля респондентов, использующих услуги каршеринга, увеличилась за эти три года с 8% до 11%.

👉 К слову, региональным властям в России также следует отдать должное - они проявляют большой интерес к развитию каршеринга, и в некоторых городах даже предоставляют льготные парковочные разрешения для пользователей этого сервиса. Это свидетельствует о том, что власти признают потенциал каршеринга и стремятся содействовать его популяризации.

Ну а мы по итогам сегодняшних рассуждений должны признать, что Делимобиль (#DELI) может стать интересной историей роста на российском фондовом рынке. Буду с нетерпением ждать официальных новостей о датах проведения IPO (уже в следующем году) и конечно же держать вас в курсе.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос.

© Инвестируй или проиграешь

📣 Согласно информации, предоставленной агентством Reuters, крупнейший игрок на российском рынке каршеринга Делимобиль может провести IPO уже в начале 2024 года. Это, вероятно, станет одним из первых размещений в следующем году.

25 декабря 2023 года Центробанк уже зарегистрировал проспект обыкновенных акций ПАО "Каршеринг Руссия" (бренд Делимобиль), и это является очевидным сигналом о подготовке компании к размещению акций на Мосбирже. А значит наша с вами задача какая? Правильно - как следует познакомиться с бизнесом компании и попытаться найти конкурентные преимущества этого эмитента. Предлагаю это сделать прямо сейчас!

🚗 Начнём, пожалуй, с интересного исследования по отечественному рынку каршеринга от консалтинговой компании Б1 (экс Ernst&Young), основные тезисы которого мы предлагаем вашему вниманию:

🔹 По прогнозам на 2023 год, рынок каршеринга в РФ может достичь объема в 44 млрд руб. И в следующие 5 лет ожидается среднегодовой темп роста на уровне +40%. Несмотря на то, что в России насчитывается 36 городов с населением более 500 тыс. человек, крупные операторы каршеринга представлены только в 10 из них. Что автоматически наводит на мысль, что региональная экспансия является одним из ключевых драйверов роста для компаний, работающих в этой отрасли, и тут есть, куда расти. Причём, в отличие от того же кикшеринга, использование каршеринга не зависит от сезона, поскольку большинство клиентов пользуются этой услугой круглый год, независимо от погоды.

🔹 За последние три года цены на автомобили в России значительно выросли – 1,5 раза, а средняя ставка на автокредит по данным Банки.ру за 3 квартал 2023 – 18,77%. И это делает аренду через каршеринг максимально привлекательной для жителей крупных городов. Согласитесь, порой действительно куда легче использовать сервис каршеринга и для коротких поездок (например, до работы или больницы), и для поездок за город, ведь помимо стоимости личного автомобиля нужно также учитывать и затраты на парковку.

🔹 В настоящий момент на российском рынке каршеринга функционирует 18 операторов. При этом, четыре из них занимают доминирующее положение на рынке, охватывая примерно 93% его объема. Но абсолютным лидером по числу поездок и размеру автопарка является Делимобиль, который контролирует около 40% рынка.

🔹 В Москве на рынке каршеринга действуют только четыре крупных оператора, в то время как остальные компании уже вынужденно покинули этот сегмент. Предполагается, что подобная консолидация рынка может произойти и в регионах. Здесь важно отметить, что для того, чтобы быть конкурентоспособным, операторам необходимо обеспечить значительное покрытие города своими услугами, плюс – наладить сервис и техническую поддержку авто, и это требует колоссальных инвестиций. А небольшие компании, как вы можете догадаться, зачастую не могут позволить себе такие затраты, поэтому они вынуждены покидать рынок.

🔹 Б1 провела сравнила результаты опроса населения, проведённые в 2020 и 2023 годах. Результаты показали, что доля респондентов, использующих услуги каршеринга, увеличилась за эти три года с 8% до 11%.

👉 К слову, региональным властям в России также следует отдать должное - они проявляют большой интерес к развитию каршеринга, и в некоторых городах даже предоставляют льготные парковочные разрешения для пользователей этого сервиса. Это свидетельствует о том, что власти признают потенциал каршеринга и стремятся содействовать его популяризации.

Ну а мы по итогам сегодняшних рассуждений должны признать, что Делимобиль (#DELI) может стать интересной историей роста на российском фондовом рынке. Буду с нетерпением ждать официальных новостей о датах проведения IPO (уже в следующем году) и конечно же держать вас в курсе.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос.

© Инвестируй или проиграешь

{kind=link}

"Займер" подтверждает статус лидера сегмента МФО

📣 Недавно директор департамента по работе с эмитентами Мосбиржи Наталья Логинова сообщила, что в 2024 году на IPO планирует выйти больше эмитентов, чем в 2023 году. Таким образом, в следующем году ожидается выход на биржу не менее десятка новых компаний. Причём предполагается, что значительная часть из них будут представлять IT, а также смежные области - в частности, финтех-микрофинансовые организации, которые являются одними из самых быстрорастущих на финансовом рынке.

🧮 В этой связи мы решили сыграть на опережение и проанализировать фин. результаты лидера отечественного рынка микрофинансирования – МФК "Займер", который на днях представил отчётность по МСФО за 9m2023. Сейчас об этой компании российские частные инвесторы мало что знают, а потому самое время устранить этот информационный вакуум.

📈 Итак, согласно представленной фин. отчётности, объём выдачи займов с января по сентябрь 2023 года вырос на +1,5% (г/г) до 39,3 млрд руб. В прошлом и в этом году менеджмент компании сознательно выбрал консервативный подход к наращиванию портфеля и оценке рисков и сосредоточился на выдаче займов повторным клиентам, у которых обычно низкий уровень просроченной задолженности.

И такой подход действительно позволил сократить резервы под возможные потери, причём сразу на -63,4% (г/г) до 2,6 млрд руб. Напомню, что резервы как у банков, так и у МФО, традиционно оказывают очень существенное влияние на прибыль. А потому, благодаря резкому снижению этого показателя, чистая прибыль "Займера" в отчётном периоде в итоге увеличилась на треть и составила 5,2 млрд руб.

📊 Ключевой метрикой эффективности любой финансовой компании является рентабельность акционерного капитала (ROE). У "Займера" этот показатель с 2021 года составляет не менее 60%. Впечатляющий результат!

🤵 “Наши приоритеты – дальнейшее развитие ИТ-платформы и диверсификация бизнес-модели через расширение продуктовой линейки и выход в новые клиентские сегменты”, - поведал гендиректор "Займера" Роман Макаров.

💼 Также давайте помнить, что рост любой фин. компании ограничен регуляторным капиталом. И в этом смысле МФК "Займер" с запасом соблюдает требования Центробанка по нормативу достаточности капитала (НМФК 1): при минимально допустимом показателе в 6%, "Займер" может похвастаться результатом на уровне 33,3%.

💵 Менеджмент предпочитает использовать собственные средства и облигации в качестве источников финансирования. Помимо этого, у "Займера" имеются кредитные линии в российских банках на общую сумму 1,5 млрд руб., однако на данный момент средства по этим кредитным линиям не использовались уже более 2 лет и остаются дополнительным источником ликвидности.

⚖️ На этом фоне уместно вспомнить, что Центробанк в этом году усилил регулирование как кредитования в целом, так и рынка микрокредитования в частности. Тем не менее, "Займер" ожидает, что он продолжит расти за счет запуска новых продуктов при высокой прибыльности и умеренном риск-аппетите (не поленюсь это подчеркнуть второй раз, т.к. консервативная и осторожная модель в сегменте МФО дорогого стоит).

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с "Займером" достаточно высокий профиль риска бизнеса потенциально компенсируется высокой доходностью и лидирующими позициями в отрасли. Именно на этих двух аспектах сделайте акцент сейчас и запомните их, ну а в случае появления громких новостей об IPO (уже в 2024 году) мы более детально погрузимся в цифры.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

📣 Недавно директор департамента по работе с эмитентами Мосбиржи Наталья Логинова сообщила, что в 2024 году на IPO планирует выйти больше эмитентов, чем в 2023 году. Таким образом, в следующем году ожидается выход на биржу не менее десятка новых компаний. Причём предполагается, что значительная часть из них будут представлять IT, а также смежные области - в частности, финтех-микрофинансовые организации, которые являются одними из самых быстрорастущих на финансовом рынке.

🧮 В этой связи мы решили сыграть на опережение и проанализировать фин. результаты лидера отечественного рынка микрофинансирования – МФК "Займер", который на днях представил отчётность по МСФО за 9m2023. Сейчас об этой компании российские частные инвесторы мало что знают, а потому самое время устранить этот информационный вакуум.

📈 Итак, согласно представленной фин. отчётности, объём выдачи займов с января по сентябрь 2023 года вырос на +1,5% (г/г) до 39,3 млрд руб. В прошлом и в этом году менеджмент компании сознательно выбрал консервативный подход к наращиванию портфеля и оценке рисков и сосредоточился на выдаче займов повторным клиентам, у которых обычно низкий уровень просроченной задолженности.

И такой подход действительно позволил сократить резервы под возможные потери, причём сразу на -63,4% (г/г) до 2,6 млрд руб. Напомню, что резервы как у банков, так и у МФО, традиционно оказывают очень существенное влияние на прибыль. А потому, благодаря резкому снижению этого показателя, чистая прибыль "Займера" в отчётном периоде в итоге увеличилась на треть и составила 5,2 млрд руб.

📊 Ключевой метрикой эффективности любой финансовой компании является рентабельность акционерного капитала (ROE). У "Займера" этот показатель с 2021 года составляет не менее 60%. Впечатляющий результат!

🤵 “Наши приоритеты – дальнейшее развитие ИТ-платформы и диверсификация бизнес-модели через расширение продуктовой линейки и выход в новые клиентские сегменты”, - поведал гендиректор "Займера" Роман Макаров.

💼 Также давайте помнить, что рост любой фин. компании ограничен регуляторным капиталом. И в этом смысле МФК "Займер" с запасом соблюдает требования Центробанка по нормативу достаточности капитала (НМФК 1): при минимально допустимом показателе в 6%, "Займер" может похвастаться результатом на уровне 33,3%.

💵 Менеджмент предпочитает использовать собственные средства и облигации в качестве источников финансирования. Помимо этого, у "Займера" имеются кредитные линии в российских банках на общую сумму 1,5 млрд руб., однако на данный момент средства по этим кредитным линиям не использовались уже более 2 лет и остаются дополнительным источником ликвидности.

⚖️ На этом фоне уместно вспомнить, что Центробанк в этом году усилил регулирование как кредитования в целом, так и рынка микрокредитования в частности. Тем не менее, "Займер" ожидает, что он продолжит расти за счет запуска новых продуктов при высокой прибыльности и умеренном риск-аппетите (не поленюсь это подчеркнуть второй раз, т.к. консервативная и осторожная модель в сегменте МФО дорогого стоит).

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с "Займером" достаточно высокий профиль риска бизнеса потенциально компенсируется высокой доходностью и лидирующими позициями в отрасли. Именно на этих двух аспектах сделайте акцент сейчас и запомните их, ну а в случае появления громких новостей об IPO (уже в 2024 году) мы более детально погрузимся в цифры.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

📈 Итоги 2023 года

Друзья, торжественно поздравляю вас с наступающим Новым годом и традиционно хочу пожелать вам крепкого здоровья, семейного благополучия и конечно же мирного неба над головой! Пусть ваши мечты обязательно сбываются, намеченные планы реализуются, а ваша работа приносит вам исключительно удовольствие!

Уходящий 2023 год для российских частных инвесторов оказался весьма благосклонным: отечественный фондовый рынок, как оказалось, живее всех живых, индекс Мосбиржи (#micex) прибавил по итогам года примерно на +45%, о чём в начале этого года даже подумать было как-то неприлично, а растущая ключевая ставка даёт прекрасную возможность зафиксировать хорошую доходность или через выгодные банковские депозиты с доходностью выше 20%, или в облигациях на годы вперёд, прямо здесь и сейчас. Надеюсь, большинство из вас смогли хорошо заработать в уходящем году, и вы не злоупотребляли плечами и шортами, которые в непрофессиональных руках могут оказаться очень опасны.

А ещё я очень надеюсь, что вы успеете оформить подписку на Инвестируй или проиграешь PREMIUM по старым тарифам! С 1 января 2024 года здесь будет рост цен, кстати говоря впервые за 2,5 года его существования! Что вполне допустимо, учитывая тот объём полезной информации, который мы там даём своим подписчикам: вас там уже больше 300 человек, спасибо за доверие! Будем работать дальше!

🧐 По старой доброй традиции я хочу вернуться и перечитать свои прошлогодние мысли и ожидания на год грядущий, и с вашего позволения ниже я процитирую, что я писал год назад, в это же время (выделил курсивом), сопровождая сегодняшними комментариями:

🔸 Странное ощущение, что хуже уже не будет (я про российский фондовый рынок сейчас). Но при этом я закладываю сценарий, что СВО - это надолго - здесь попадание оказалось точным, а ставка на оптимизм сыграла прекрасно!

🔸 Долю российских акций в портфеле планирую сократить до 60%. Остальную часть хочу выделить под облигации, валюту и зарубежные акции (если решусь возвращаться туда через зарубежного брокера) - доля акций в моём портфеле действительно снизилась, даже немного ниже 60%, долю облигаций удалось нарастить, а вот от идеи инвестиций в акции зарубежных компаний, к счастью, решил отказаться.

🔸 Всерьёз задумался о диверсификации, в том числе через реальные активы - пока этот гештальт не закрыт, но всё впереди!

❓ Чего нам ждать от года следующего?

Как показывает практика, вслед за бурным взлётом фондового рынка следующий год также радует ростом акций (по инерции), и статистика 2009-2010 гг. и 2015-2016 гг., которые были отмечены ростом после краха в 2008 и 2014 годах соответственно - яркое тому подтверждение. Поэтому рискну предположить, что у индекса Мосбиржи есть все шансы закрыть и 2024 год в плюсе. Если, конечно, мы не получим очередных "чёрных лебедей", от которых все уже изрядно подустали за последние пару лет...

❓На что буду обращать внимание я в 2024 году:

👉 Президентские выборы РФ в марте, после которых допускаю давление на рубль (а до выборов ожидаю продление льготной ипотеки).

👉 Динамика процентной ставки от ФРС: в случае её снижения товарные рынки (в том числе нефть и золото) получат хорошую поддержку, и это косвенно может очень помочь бизнесу соответствующих российских компаний, через повышение цен на продукцию.

👉 Новые IPO, в самых интересных из которых мы обязательно поучаствуем и заработаем!

👉 Процесс редомициляции будет продолжаться, и на некоторые истории я уже сделал ставку своим рублём в конце 2023 года (подписчики премиума сразу поняли, о каких эмитентах идёт речь). Уверен, эти истории выстрелят в 2024 году!

👉 Президентские выборы в США, выводы из которых я делать не буду, но понаблюдать будет любопытно.

👉 Про СВО комментариев не будет, потому что тут гадать бесполезно, в том числе и о горизонтах её завершения.

🍾 Ещё раз поздравляю всех с наступающим 2024 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2023 год!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

Друзья, торжественно поздравляю вас с наступающим Новым годом и традиционно хочу пожелать вам крепкого здоровья, семейного благополучия и конечно же мирного неба над головой! Пусть ваши мечты обязательно сбываются, намеченные планы реализуются, а ваша работа приносит вам исключительно удовольствие!

Уходящий 2023 год для российских частных инвесторов оказался весьма благосклонным: отечественный фондовый рынок, как оказалось, живее всех живых, индекс Мосбиржи (#micex) прибавил по итогам года примерно на +45%, о чём в начале этого года даже подумать было как-то неприлично, а растущая ключевая ставка даёт прекрасную возможность зафиксировать хорошую доходность или через выгодные банковские депозиты с доходностью выше 20%, или в облигациях на годы вперёд, прямо здесь и сейчас. Надеюсь, большинство из вас смогли хорошо заработать в уходящем году, и вы не злоупотребляли плечами и шортами, которые в непрофессиональных руках могут оказаться очень опасны.

А ещё я очень надеюсь, что вы успеете оформить подписку на Инвестируй или проиграешь PREMIUM по старым тарифам! С 1 января 2024 года здесь будет рост цен, кстати говоря впервые за 2,5 года его существования! Что вполне допустимо, учитывая тот объём полезной информации, который мы там даём своим подписчикам: вас там уже больше 300 человек, спасибо за доверие! Будем работать дальше!

🧐 По старой доброй традиции я хочу вернуться и перечитать свои прошлогодние мысли и ожидания на год грядущий, и с вашего позволения ниже я процитирую, что я писал год назад, в это же время (выделил курсивом), сопровождая сегодняшними комментариями:

🔸 Странное ощущение, что хуже уже не будет (я про российский фондовый рынок сейчас). Но при этом я закладываю сценарий, что СВО - это надолго - здесь попадание оказалось точным, а ставка на оптимизм сыграла прекрасно!

🔸 Долю российских акций в портфеле планирую сократить до 60%. Остальную часть хочу выделить под облигации, валюту и зарубежные акции (если решусь возвращаться туда через зарубежного брокера) - доля акций в моём портфеле действительно снизилась, даже немного ниже 60%, долю облигаций удалось нарастить, а вот от идеи инвестиций в акции зарубежных компаний, к счастью, решил отказаться.

🔸 Всерьёз задумался о диверсификации, в том числе через реальные активы - пока этот гештальт не закрыт, но всё впереди!

❓ Чего нам ждать от года следующего?

Как показывает практика, вслед за бурным взлётом фондового рынка следующий год также радует ростом акций (по инерции), и статистика 2009-2010 гг. и 2015-2016 гг., которые были отмечены ростом после краха в 2008 и 2014 годах соответственно - яркое тому подтверждение. Поэтому рискну предположить, что у индекса Мосбиржи есть все шансы закрыть и 2024 год в плюсе. Если, конечно, мы не получим очередных "чёрных лебедей", от которых все уже изрядно подустали за последние пару лет...

❓На что буду обращать внимание я в 2024 году:

👉 Президентские выборы РФ в марте, после которых допускаю давление на рубль (а до выборов ожидаю продление льготной ипотеки).

👉 Динамика процентной ставки от ФРС: в случае её снижения товарные рынки (в том числе нефть и золото) получат хорошую поддержку, и это косвенно может очень помочь бизнесу соответствующих российских компаний, через повышение цен на продукцию.

👉 Новые IPO, в самых интересных из которых мы обязательно поучаствуем и заработаем!

👉 Процесс редомициляции будет продолжаться, и на некоторые истории я уже сделал ставку своим рублём в конце 2023 года (подписчики премиума сразу поняли, о каких эмитентах идёт речь). Уверен, эти истории выстрелят в 2024 году!

👉 Президентские выборы в США, выводы из которых я делать не буду, но понаблюдать будет любопытно.

👉 Про СВО комментариев не будет, потому что тут гадать бесполезно, в том числе и о горизонтах её завершения.

🍾 Ещё раз поздравляю всех с наступающим 2024 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2023 год!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

{kind=link}

🎁 C Новым 2024 годом, друзья! И с первым днём торгов на Мосбирже в наступившем году!

Желаю вам успехов во всех начинаниях, реализации задуманных планов, благополучия вам и вашим семьям, ну и конечно же здоровья, которого, как известно, много не бывает! Уверен, большинство из вас уже построили у себя в голове планы на предстоящий 2024 год, кто-то из вас наверняка загадал желание, нервно дожёвывая не до конца сгоревший листок с этим желанием в бокале шампанского под бой курантов - в любом случае пусть всё сбудется и всё реализуется!

Ну а я предлагаю открыть этот наступивший 2024 год небольшим видео, в котором я попытался максимально понятно и лаконично раскрыть как для себя, так и для всех вас, все плюсы и минусы индивидуального инвестиционного счёта нового типа (ИИС-3), который официально вступил в силу с 1 января 2024 года.

❤️ Не забывайте ставить лайки под этим постом и под роликом в Ютубе, но только в том случае, если видео действительно оказалось для вас полезным и интересным. Буду чаще радовать вас подобным материалом.

© Инвестируй или проиграешь

Желаю вам успехов во всех начинаниях, реализации задуманных планов, благополучия вам и вашим семьям, ну и конечно же здоровья, которого, как известно, много не бывает! Уверен, большинство из вас уже построили у себя в голове планы на предстоящий 2024 год, кто-то из вас наверняка загадал желание, нервно дожёвывая не до конца сгоревший листок с этим желанием в бокале шампанского под бой курантов - в любом случае пусть всё сбудется и всё реализуется!

Ну а я предлагаю открыть этот наступивший 2024 год небольшим видео, в котором я попытался максимально понятно и лаконично раскрыть как для себя, так и для всех вас, все плюсы и минусы индивидуального инвестиционного счёта нового типа (ИИС-3), который официально вступил в силу с 1 января 2024 года.

❤️ Не забывайте ставить лайки под этим постом и под роликом в Ютубе, но только в том случае, если видео действительно оказалось для вас полезным и интересным. Буду чаще радовать вас подобным материалом.

© Инвестируй или проиграешь

YouTube

ИИС-3: все "за" и "против"

В данном видео я решил рассказать вам о всех преимуществах и недостатках индивидуального инвестиционного счета (ИИС-3), который официально вступил в силу с 1 января 2024 года, и пришёл к выводу, что ИИС-3 - это очень даже неплохая история, к которой нужно…

С российской экономикой всё в порядке: индексы PMI в декабре показали сильный рост

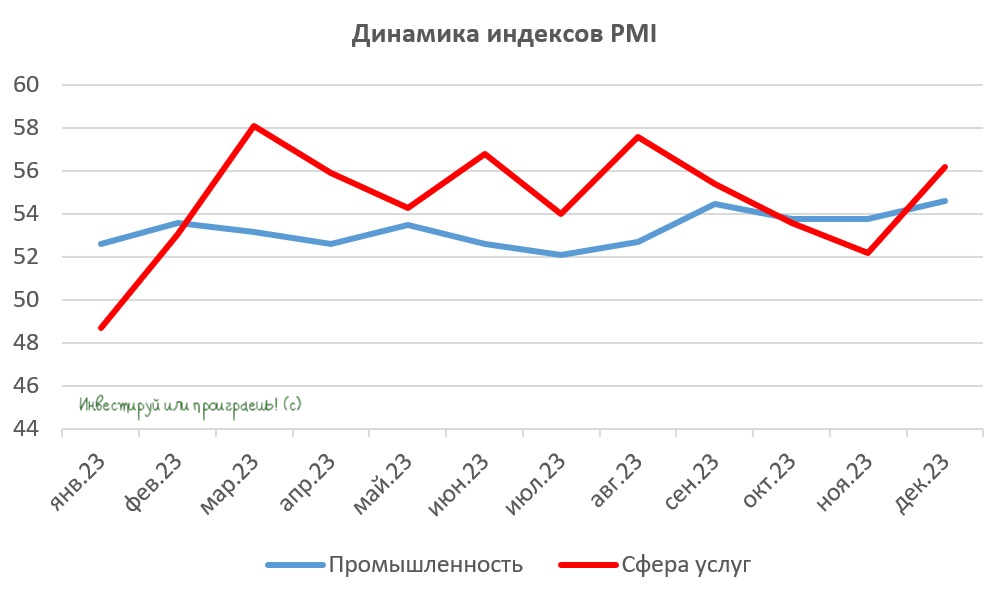

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

{kind=link}

Минфин РФ заинтересован в развитии российского фондового рынка

📣 На предновогодней неделе министр финансов Антон Силуанов и его заместитель Иван Чебесков дали интересные интервью телеканалам Россия 24 и РБК, основные тезисы которых я предлагаю вашему вниманию:

✔️ Минфин заинтересован в притоке капитала на фондовый рынок. Именно поэтому ведомство инициировало введение ИИС-3 и планирует внедрить новые стимулы в будущем. В настоящее время у россиян на банковских депозитах находится около 40 трлн рублей, и возможное снижение ключевой ставки ЦБ уже в 2024 году может привести к частичному перетоку средств из депозитов на рынок акций.

✔️ Иван Чебесков высказал мнение, что во второй половине 2024 года Центробанк точно будет снижать ключевую ставку. При этом глава Сбербанка Герман Греф закладывает ещё более раннее снижение ставки, уже во 2 кв. 2024 года - посмотрим, кто из них в итоге окажется ближе к правде. Обычно ЦБ снижает ставки на так называемых "опорных" заседаниях, и с учётом этого можно предположить, что цикл смягчения кредитно-денежной политики начнётся либо 26 апреля 2024 года, либо 26 июля 2024 года.

✔️ В январе планируется запуск механизма, который даст возможность российским инвесторам обменять замороженные иностранные активы на деньги нерезидентов на счетах типа "С". Этот обмен также будет выгоден нерезидентам, поскольку иностранные инвестфонды и банки уже списали данные инвестиции в ноль в прошлом году. Благодаря обмену, они смогут получить хотя бы часть средств.

✔️ В 2024 году Минфин ожидает более 10 IPO на Мосбирже и отмечает высокий интерес российских частных инвесторов к новым эмитентам (как непосредственный участник первичных размещений акций Астра, ЮГК и Совкомбанк подтверждаю этот интерес!).

✔️ Приватизация российских госбанков может быть интересна дружественным нерезидентам, при этом в Сбере (#SBER) Минфин планирует сохранить за собой контрольный пакет (50%+1 акция), а вот акциями ВТБ (#VTBR), который в конце декабря представил довольно невнятную трёхлетнюю Стратегию развития, государство владеет в размере 76,4%, и теоретически здесь есть возможность продать около 26,4% акций, но найдутся ли желающие принять участие в этой авантюре?

✔️ Министерство финансов считает, что создание финансовых депозитарных мостов с дружественными юрисдикциями имеет смысл. Это позволит российским инвесторам расширить свои возможности и инвестировать в другие страны, не ограничиваясь только российским рынком, однако первый блин с СПБ Биржей в итоге оказался комом.

✔️ Минфин не планирует повышать налог на прибыль в 2024 году. Если такие изменения будут необходимы, то они могут быть внедрены позже - в 2025 или 2026 году.

✔️ С 2025 года Минфин планирует отказаться от использования средств ФНБ для финансирования дефицита бюджета. Восполнение кубышки потребует увеличить покупки валюты, поэтому в долгосрочной перспективе девальвация рубля неизбежна.

👉 Минфин заинтересован в развитии российского фондового рынка, что не может не радовать. Госдума планирует в первой половине 2024 года принять закон о страховании средств ИИС от банкротства брокеров, что может стать дополнительным драйвером для привлечения капитала на рынок акций, т.к. обеспечит дополнительную защиту для инвесторов.

❤️ Ставьте лайк под этим постом, всегда оставайтесь здоровым оптимистом в отношении своих инвестиционных идей и верьте в российский фондовый рынок! И тогда он обязательно ответит вам взаимностью. С Новым годом!!!

© Инвестируй или проиграешь

📣 На предновогодней неделе министр финансов Антон Силуанов и его заместитель Иван Чебесков дали интересные интервью телеканалам Россия 24 и РБК, основные тезисы которых я предлагаю вашему вниманию:

✔️ Минфин заинтересован в притоке капитала на фондовый рынок. Именно поэтому ведомство инициировало введение ИИС-3 и планирует внедрить новые стимулы в будущем. В настоящее время у россиян на банковских депозитах находится около 40 трлн рублей, и возможное снижение ключевой ставки ЦБ уже в 2024 году может привести к частичному перетоку средств из депозитов на рынок акций.

✔️ Иван Чебесков высказал мнение, что во второй половине 2024 года Центробанк точно будет снижать ключевую ставку. При этом глава Сбербанка Герман Греф закладывает ещё более раннее снижение ставки, уже во 2 кв. 2024 года - посмотрим, кто из них в итоге окажется ближе к правде. Обычно ЦБ снижает ставки на так называемых "опорных" заседаниях, и с учётом этого можно предположить, что цикл смягчения кредитно-денежной политики начнётся либо 26 апреля 2024 года, либо 26 июля 2024 года.

✔️ В январе планируется запуск механизма, который даст возможность российским инвесторам обменять замороженные иностранные активы на деньги нерезидентов на счетах типа "С". Этот обмен также будет выгоден нерезидентам, поскольку иностранные инвестфонды и банки уже списали данные инвестиции в ноль в прошлом году. Благодаря обмену, они смогут получить хотя бы часть средств.

✔️ В 2024 году Минфин ожидает более 10 IPO на Мосбирже и отмечает высокий интерес российских частных инвесторов к новым эмитентам (как непосредственный участник первичных размещений акций Астра, ЮГК и Совкомбанк подтверждаю этот интерес!).

✔️ Приватизация российских госбанков может быть интересна дружественным нерезидентам, при этом в Сбере (#SBER) Минфин планирует сохранить за собой контрольный пакет (50%+1 акция), а вот акциями ВТБ (#VTBR), который в конце декабря представил довольно невнятную трёхлетнюю Стратегию развития, государство владеет в размере 76,4%, и теоретически здесь есть возможность продать около 26,4% акций, но найдутся ли желающие принять участие в этой авантюре?

✔️ Министерство финансов считает, что создание финансовых депозитарных мостов с дружественными юрисдикциями имеет смысл. Это позволит российским инвесторам расширить свои возможности и инвестировать в другие страны, не ограничиваясь только российским рынком, однако первый блин с СПБ Биржей в итоге оказался комом.

✔️ Минфин не планирует повышать налог на прибыль в 2024 году. Если такие изменения будут необходимы, то они могут быть внедрены позже - в 2025 или 2026 году.